Archivo de la categoría "Empresas"

Viernes, 23 de abril de 2021

Avanza recuperación del empleo… en precariedad

El mes pasado, la población ocupada incrementó en más de 700,000 personas, pero la recuperación se presentó únicamente en el empleo informal.

El mercado laboral reflejó por segundo mes consecutivo las mejores condiciones de la economía tras un año de pandemia y registró un nuevo aumento entre la población ocupada. Sin embargo, el avance se dio a costa de la calidad del empleo y todos los trabajos generados en marzo se dieron en la economía informal.

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE), la población ocupada tuvo un incremento de 761,866 personas en el tercer mes del año, para alcanzar un total de 53.8 millones. Este incremento redujo la tasa de desocupación a 3.89%, después de haberse ubicado en 4.37% en febrero, el nivel más bajo en lo que va del año, pero un punto más de lo reportado hace un año.

El Instituto Nacional de Estadística y Geografía (Inegi) informó también que de los 12.5 millones personas que salieron de la fuerza laboral hace un año por el cierre de actividades económicas no esenciales ante la pandemia, 10.6 millones ya han retornado a una ocupación. Los datos de la ocupación en marzo reflejan un avance, pero también en la precariedad laboral. El empleo informal fue el único renglón que tuvo un aumento. En el mes pasado, 1.2 millones de personas se sumaron a esta condición, mientras que el empleo formal vio la salida de 354,498 trabajadores. Esta combinación llevó la tasa de informalidad a 56.8%, el nivel más alto desde febrero de 2019.

El contraste entre ambas tasas, muestra que la informalidad no sólo fue el destino de los empleos que se crearon en marzo, también algunas personas que laboraban en la formalidad pasaron a este rubro de la ocupación. Si bien el Instituto Mexicano del Seguro Social (IMSS) informó que en marzo se crearon 88,771 plazas, el déficit del empleo formal reportado por el Inegi en el tercer mes del año podría ser un indicador de una reducción de la planta laboral en las dependencias gubernamentales.

Por otra parte, la tasa de subocupación, otro indicador de precariedad, tuvo una reducción de 13.9 a 13.2%, aunque representa un avance en comparación con los meses críticos de pandemia, cuando llegó a abarcar al 25.4% de la población ocupada, se encuentra aún lejos a los niveles previos a la crisis, con 9.1 por ciento.

El aumento de la población ocupada no fue generalizado si se observa el comportamiento por actividad económica. El sector que más ganó, fue el primario (agricultura, ganadería, silvicultura, caza y pesca) con un aumento de 758,000 trabajadores, casi la misma proporción del incremento de las personas ocupadas. El sector terciario o también conocido como sector de servicios, reportó un aumento de 526,000 empleos, la mitad de estos en las actividades restauranteras y de alojamiento. Esta dinámica compensó la pérdida de 552,911 puestos de trabajo en el sector industrial (secundario).

Fuente:EL ECONOMISTA 23 de abril de 2021

Clasificado bajo: CEIEG, Empleo, Empresas, Estadística, Gobierno, Inegi | Comentarios desactivados en EL ECONOMISTA – Avanza recuperación del empleo… en precariedad

Viernes, 16 de abril de 2021

México se acerca al Top 10 de mayores

exportadores de productos del mundo

Con un valor de envíos al exterior de 418,000 millones de dólares, nuestro país logró superar a Reino Unido el año pasado pero estuvo por debajo de Bélgica, con una mínima diferencia de 2,000 millones de dólares, de acuerdo con datos de la OMC.

México se acercó al ingreso de la clasificación de los 10 principales exportadores del mundo en 2020, superando a Reino Unido, pero por debajo de Bélgica, con una mínima diferencia de 2,000 millones de dólares.

De acuerdo con datos de la Organización Mundial de Comercio (OMC), México logró superar en este indicador a Singapur, Canadá, Rusia y Reino Unido en la última década.

Ya a Bélgica lo había superado en 2019, pero este país europeo revirtió las posiciones en 2020.Las exportaciones de Bélgica totalizaron 420,000 millones de dólares (-5.6% interanual); las de México sumaron 418,000 millones (-14.1%) y las de Reino Unido fueron por 402,000 millones (-14.1 por ciento).

Por delante de ellos se situaron: China, Estados Unidos, Alemania, Japón, Países Bajos, Francia, Corea del Sur, Hong Kong e Italia.

México depende considerablemente de sus relaciones comerciales con su principal socio comercial -Estados Unidos-, que representa más de tres cuartas partes de las exportaciones del país. Otros destinos para las exportaciones mexicanas son la Unión Europea y Canadá.

En la cima, su ubicó China, con exportaciones por 2.6 billones de dólares y un aumento de 3.6%, seguido de Estados Unidos, con ventas externas por 1.4 billones de dólares, una contracción de 13%, a tasas anuales.

A pesar de la firma de un acuerdo comercial parcial en enero de 2020, las tenciones comerciales de Estados Unidos con China persistieron, con la mayoría de los aranceles mantenidos (19% come media a principios de 2020, en comparación con 3% a principios de 2018).

Tras una profunda contracción en el segundo trimestre de 2020, que refleja el impacto de las medidas de contención, la economía estadounidense tuvo un fuerte crecimiento a una tasa anual de 33.1%, aunque la segunda ola de contagio generó nuevas restricciones, lo que agravó la situación.

De acuerdo con datos de la Organización Mundial de Comercio, México logró superar en este indicador a Singapur, Canadá, Rusia y Reino Unido en la última década.

Fuente:EL ECONOMISTA 16 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en EL ECONOMISTA – México se acerca al Top 10 de mayores exportadores de productos del mundo

Jueves, 15 de abril de 2021

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante febrero de 2021

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Por séptimo año consecutivo al mes de febrero de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 1,704 millones de dólares (MDD).

El saldo positivo en enero de 2021 disminuyó 24.0% (191 MDD), en comparación con 2020, debido a la baja de las exportaciones en 2.4% (77 MDD), mientras que las importaciones se incrementaron en 4.7% (114 MDD).

Es el segundo mayor saldo positivo en 27 años (desde 1995); derivado de 6,736 MDD de exportaciones y 5,031 MDD de importaciones.

El saldo positivo al segundo mes de 2021 disminuyó 8.9% (167 MDD), en comparación con 2020, debido a un mayor aumento de las importaciones de 7.3% (341 MDD), mientras que las exportaciones se incrementaron en menor medida en 2.7% (174 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel

alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Remesas en 265 MDD (4.1%)

Venta de productos petroleros en 3,152 MDD (87.9%) y

Turismo extranjero en 5,003 MDD (288.6%)

A febrero de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 3,758 MDD

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,898 MDD, el cual contribuye con 50.5%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (883 MDD) contribuye de manera positiva con 23.5% al superávit de la No Petrolera

Comportamiento de la balanza agroalimentaria, enero-febrero 2021

Balanza Agropecuaria y Agroindustrial: superávit de 1,704 MDD.

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas:

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel

alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: jitomate (294 MDD); aguacate (244 MDD); pimiento (172 MDD); fresa (88 MDD); pepino (58 MDD); coles (52 MDD); almendras, nueces y pistaches (51 MDD); cebolla (35 MDD); cítricos (28 MDD); melón, sandía y papaya (22 MDD); plátano (19 MDD); café sin tostar (15 MDD); maíz (13 MDD); guayaba, mango y mangostanes (11 MDD); algodón (10 MDD); garbanzo (9 MDD); sorgo de grano (8 MDD) y esquejes e injertos (5 MDD).

Balanza de bienes agroindustriales:

Para enero de 2021, se registra un superávit de 258 MDD, periodo en el que las exportaciones fueron 19.5% mayores a las importaciones, resultado del incremento de las exportaciones en 142 MDD, es decir, 9.8%, respecto del 2020, en cambio las importaciones bajaron 33 MDD (2.4 %).

Las exportaciones que más valor aportan al superávit son: cerveza (388 MDD), tequila y mezcal (188 MDD), productos de panadería (108 MDD), carne de bovino, fresca o refrigerada (89 MDD), carne de porcino (68 MDD), azúcar (64 MDD), frutas en conserva (44 MDD), hortalizas cocidas en agua o vapor (44 MDD), artículos de confitería sin cacao (41 MDD), chocolate y otros preparados de alimentos con cacao (40 MDD), extracto de malta (36 MDD), jugo de naranja congelado (33 MDD), salsas, sazonadores y condimentos (30 MDD), productos de cereal tostado inflado (29 MDD), fresa y frambuesa congelada (21 MDD); jugos sin fermentar, excluyendo el de naranja congelado (18 MDD), hortalizas preparadas en vinagre (13 MDD), carne de bovino congelada (12 MDD), preparaciones de café, té o yerba mate (11 MDD) y levadura (10 MDD).

Balanza de bienes pesqueros:

A inicio de 2021, se presenta un déficit de 5 MDD, debido a que lo importado es 7.5% mayor respecto de lo exportado. Las ventas al exterior disminuyeron en 16.5% (14 MDD), mientras que las compras se incrementaron en 31.4% (18 MDD).

Las mayores ventas fueron de: camarón congelado (27 MDD); pescado fresco o refrigerado, excepto filete (15 MDD); crustáceos, excepto camarón congelado (12 MDD), pescado congelado, excepto filete (4 MDD) y moluscos (4 MDD).

Balanza de bienes ganaderos y apícolas:

: Para el mes de enero de 2021, el déficit fue de 39 MDD, no obstante es 26.6 millones de dólares menor que el saldo negativo reportado en 2020 (66 MDD). Si bien el comercio total disminuyó 49 millones 947 mil dólares (23.1%), al pasar de 216 millones dólares en 2020 a 166 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 61.6% mayores que las exportaciones para 2021, la disminución en el saldo es debido a que las compras al exterior disminuyeron en 38 MDD (27.2%) respecto de 2020, mientras que las ventas al mercado externo en 12 MDD (15.5%). Los productos más adquiridos en el mercado externo son: quesos y requesón con 25 MDD, huevos de ave con y sin cascarón 21 MDD, leche de bovino 10 MDD y ganado bovino en pie 9 MDD, estos productos representan 63.7% del total importado (103 MDD) en 2021.

Las mayores ventas al exterior fueron de: ganado bovino en pie (53 MDD) y miel natural de abeja (2 MDD).

Fuente: SIAP 08 de abril de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Jueves, 15 de abril de 2021

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante febrero de 2021

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Por séptimo año consecutivo al mes de febrero de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 1,704 millones de dólares (MDD).

El saldo positivo en enero de 2021 disminuyó 24.0% (191 MDD), en comparación con 2020, debido a la baja de las exportaciones en 2.4% (77 MDD), mientras que las importaciones se incrementaron en 4.7% (114 MDD).

Es el segundo mayor saldo positivo en 27 años (desde 1995); derivado de 6,736 MDD de exportaciones y 5,031 MDD de importaciones.

El saldo positivo al segundo mes de 2021 disminuyó 8.9% (167 MDD), en comparación con 2020, debido a un mayor aumento de las importaciones de 7.3% (341 MDD), mientras que las exportaciones se incrementaron en menor medida en 2.7% (174 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Remesas en 265 MDD (4.1%)

Venta de productos petroleros en 3,152 MDD (87.9%) y

Turismo extranjero en 5,003 MDD (288.6%)

A febrero de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 3,758 MDD

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,898 MDD, el cual contribuye con 50.5%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (883 MDD) contribuye de manera positiva con 23.5% al superávit de la No Petrolera

Comportamiento de la balanza agroalimentaria, enero-febrero 2021

Balanza Agropecuaria y Agroindustrial: superávit de 1,704 MDD.

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas:

En el primer bimestre de 2021, el superávit fue de 973 MDD, este saldo es resultado de exportaciones 46.0% mayores a las importaciones. El saldo disminuyó 32.9% (477 MDD), en relación con 2020, debido a que las exportaciones bajaron 3.0% (94 MDD), mientras que las importaciones se incrementaron en 22.1% (383 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: jitomate (517 MDD); aguacate (500 MDD); pimiento (382 MDD); fresa (210 MDD); coles (115 MDD); pepino (113 MDD); almendras, nueces y pistaches (99 MDD); cebolla (65 MDD); cítricos (63 MDD); melón, sandía y papaya (59 MDD); café sin tostar (41 MDD); plátano (40 MDD); algodón (30 MDD); trigo (29 MDD); guayaba, mango y mangostanes (28 MDD); maíz (25 MDD); garbanzo (18 MDD) y esquejes e injertos (9 MDD).

Balanza de bienes agroindustriales:

A febrero de 2021, se registra un superávit de 821 MDD, periodo en el que las exportaciones fueron 32.4% mayores a las importaciones. El saldo aumentó 65.8%, respecto de 2020 (495 MDD), resultado del incremento de las exportaciones en 292 MDD, es decir, 9.5%, respecto del 2020, en cambio las importaciones bajaron 35 MDD (1.3%).

Las exportaciones que más valor aportan al superávit son: cerveza (774 MDD), tequila y mezcal (380 MDD), productos de panadería (236 MDD), carne de bovino, fresca o refrigerada (176 MDD), carne de porcino (148 MDD), azúcar (123 MDD), artículos de confitería sin cacao (101 MDD), hortalizas cocidas en agua o vapor (94 MDD), frutas en conserva (93 MDD), chocolate y otros preparados de alimentos con cacao (83 MDD), jugo de naranja congelado (73 MDD), extracto de malta (68 MDD), salsas, sazonadores y condimentos (61 MDD), productos de cereal tostado inflado (57 MDD), jugos sin fermentar, excluyendo el de naranja congelado (47 MDD), fresa y frambuesa congelada (44 MDD); hortalizas preparadas en vinagre (30 MDD), carne de bovino congelada (28 MDD), levadura (21 MDD) y preparaciones de café, té o yerba mate (21 MDD).

Balanza de bienes pesqueros:

En los primeros dos meses de 2021, se presenta un déficit de un de millón de dólares, debido a que lo importado es 0.7% mayor respecto de lo exportado. Las ventas al exterior disminuyeron en 2.7% (4 MDD), mientras que las compras se incrementaron en 37.3% (41 MDD).

Las mayores ventas fueron de: camarón congelado (52 MDD); pescado fresco o refrigerado, excepto filete (32 MDD); crustáceos, excepto camarón congelado (29 MDD), pescado congelado, excepto filete (9 MDD) y moluscos (8 MDD).

Balanza de bienes ganaderos y apícolas:

: En el primer bimestre de 2021, el déficit fue de 89 MDD, no obstante es 30 millones de dólares menor que el saldo negativo reportado en similar periodo de 2020 (119 MDD). Si bien el comercio total disminuyó 67 millones 775 mil dólares (15.4%), al pasar de 439 millones dólares en 2020 a 372 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 63.1% mayores que las exportaciones a febrero de 2021, la disminución en el saldo es debido a que las compras al exterior disminuyeron en 49 MDD (17.5%) respecto de 2020, mientras que las ventas al mercado externo en 19 MDD (11.9%). Los productos más adquiridos en el mercado externo son: quesos y requesón con 76 MDD, huevos de ave con y sin cascarón 42 MDD, leche de bovino 21 MDD, mantequilla 17 MDD y ganado bovino en pie 15 MDD, estos productos representan 74.1% del total importado (230 MDD) en los dos primeros meses de 2021.

Las mayores ventas al exterior fueron de: ganado bovino en pie (117 MDD) y miel natural de abeja (4 MDD).

Fuente: SIAP 14 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Inegi | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Martes, 13 de abril de 2021

Reporte del registro de la industria

automotriz de vehículos pesados

Cifras durante marzo de 2021

En el mercado nacional se vendieron 2 702 unidades al menudeo y 2 505 unidades al mayoreo.

La producción total de vehículos pesados en el periodo enero-marzo de 2021 fue de 38 866 unidades: 38 300 correspondieron a vehículos de carga y 566 a vehículos de pasajeros.

El total de exportaciones realizadas durante enero-marzo de 2021 fue de 33 873 unidades, siendo el principal mercado Estados Unidos con una participación del 93.7 por ciento.

El INEGI presenta el Registro Administrativo de la Industria Automotriz de Vehículos Pesados (RAIAVP) el cual se realiza en acuerdo con las 9 empresas afiliadas a la Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones (ANPACT) A.C., con información referente a la producción y comercialización de vehículos pesados nuevos en México.

En marzo de 2021, las nueve empresas que conforman este registro vendieron 2 702 y 2 505 unidades en el mercado nacional al menudeo y mayoreo, respectivamente.

En el periodo enero-marzo de 2021, se muestra que la producción de vehículos pesados en México se concentra en los vehículos de carga que representan el 98.5% del total; el resto corresponde a la fabricación de autobuses para pasajeros.

Para el caso de las exportaciones, destaca Estados Unidos como el principal país de destino con el 93.7% del total de las ventas de vehículos pesados en el periodo enero-marzo de 2021.

Fuente: INEGI 13 de abril de 2021

Clasificado bajo: CEIEG, Empresas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Pesados

Martes, 13 de abril de 2021

Empoderar a las empresas familiares

para acelerar el desarrollo sostenible

La nueva iniciativa aprovecha el poder de las empresas familiares para ser una fuerza para el bien, invirtiendo y promoviendo un modelo empresarial que cuide a las personas y al planeta durante las generaciones venideras.

La UNCTAD y la Family Business Network (FBN) han unido fuerzas para movilizar y apoyar a las empresas familiares para que adopten la sostenibilidad en sus estrategias comerciales.

Dos tercios de las empresas en todo el mundo pertenecen o son administradas por familias, emplean al 60% de la fuerza laboral mundial y contribuyen con más del 70% del PIB mundial.

Para cumplir con los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas para 2030, se requiere un ambicioso esfuerzo global durante la próxima década para acelerar las soluciones sostenibles a los desafíos económicos, ambientales, sociales y de gobernanza del mundo.

Las empresas familiares son clave para construir un futuro transformador y sostenible.

Muchas empresas familiares han sido tradicionalmente privadas y han mantenido un perfil bajo, con divulgación pública e informes sobre sostenibilidad limitados.

La iniciativa tiene como objetivo movilizar y apoyar a las empresas familiares para que se comprometan con contribuciones concretas y medibles hacia los ODS. Les ofrece formas y medios de integrar la sostenibilidad en sus modelos comerciales convencionales y proporcionar pruebas de sus contribuciones a los ODS.

La UNCTAD y la FBN compartirán conocimientos especializados y mejores prácticas derivadas de su red mundial de partes interesadas en la inversión y el desarrollo y ofrecerán a la comunidad empresarial familiar una plataforma internacional para facilitar sus contribuciones al desarrollo sostenible.

El marco de presentación de informes se basa en la orientación de la UNCTAD sobre los indicadores básicos para que las entidades informen sobre su contribución a la implementación de los ODS .

Para complementar el marco, la iniciativa elaboró elementos de divulgación adicionales para capturar y reconocer los esfuerzos de las empresas familiares para contribuir al desarrollo sostenible.

Además, la iniciativa incluirá actividades de creación de capacidad para empresas familiares, lo que les permitirá participar en debates mundiales de múltiples partes interesadas sobre el impulso de los esfuerzos de desarrollo sostenible, en el contexto del Foro Mundial de Inversiones.

Los ODS son un modelo adecuado para fomentar la sostenibilidad entre las empresas familiares porque consideran no solo la situación actual, sino también a las generaciones futuras.

Fuente: UNCTAD 13 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Información en otros sitios | Comentarios desactivados en UNCTAD – Empoderar a las empresas familiares para acelerar el desarrollo sostenible

Lunes, 12 de abril de 2021

Aumenta 10.4 por ciento la producción de espárragos en México

El valor de la producción de una hectárea de este cultivo, y su potencial exportador, entre los factores que lo hacen atractivo.

Contiene proteína vegetal, carbohidratos, fibra; de las vitaminas destacan la C, B3, B1, B2, B6, B9 y A y aportan minerales como potasio, calcio, fósforo, magnesio, sodio, zinc, yodo y selenio.

La producción nacional de espárragos creció 10.4 por ciento en 2020 en comparación con el año previo, al totalizar 301 mil toneladas, tendencia que ha ido al alza en los últimos años.

Datos del Servicio de Información Agroalimentaria y Pesquera (SIAP) señalan que en 2017 se produjeron 246 mil toneladas, un año después la producción aumentó a 278 mil toneladas, aunque en 2019 tuvo una ligera baja a 272 mil toneladas.

México es el tercer productor mundial de espárragos. Así, el 30 por ciento del volumen producido del vegetal en el mundo tiene origen en los campos del país.

Durante 2020, la mayor parte se exportó a Estados Unidos, además de España, Chile, Japón, Belice, Reino Unido, Panamá, Hong Kong y Emiratos Árabes Unidos, entre otros.

La cosecha de este cultivo se desarrolla a lo largo del año, con picos de producción durante los meses de diciembre a abril; en estos cinco meses se obtiene más del 70 por ciento de la oferta disponible en el país.

En nuestro país seis de cada diez toneladas se cosechan en los cuatro primeros meses del año.

El consumo anual per cápita en México es de 0.8 kilogramos y su participación en la producción nacional de hortalizas es de 1.8 por ciento.

Fuente: SAGARPA 10 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SAGARPA – Aumenta 10.4 por ciento la producción de espárragos en México

Viernes, 9 de abril de 2021

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante enero de 2021

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Por sexto año consecutivo en enero de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 603 millones de dólares (MDD).

El saldo positivo en enero de 2021 disminuyó 24.0% (191 MDD), en comparación con 2020, debido a la baja de las exportaciones en 2.4% (77 MDD), mientras que las importaciones se incrementaron en 4.7% (114 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 1,398 MDD (79.3%) y

Turismo extranjero en 2,227 MDD (238.4%)

En enero de 2021, la Balanza Comercial No Petrolera cerró con un déficit de 31 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 835 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (345 MDD) contribuye de manera positiva a atenuar el déficit de la No Petrolera

Comportamiento de la balanza agroalimentaria, enero 2021

Balanza Agropecuaria y Agroindustrial:

Balanza Agropecuaria y Agroindustrial: superávit de 603 MDD.

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas:

En el primer mes de 2021, el superávit fue de 389 MDD, este saldo es resultado de exportaciones 37.0% mayores a las importaciones. Las exportaciones disminuyeron 11.8% (193 MDD) en relación con 2020, mientras que las importaciones se incrementaron en 18.9% (167 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: jitomate (294 MDD); aguacate (244 MDD); pimiento (172 MDD); fresa (88 MDD); pepino (58 MDD); coles (52 MDD); almendras, nueces y pistaches (51 MDD); cebolla (35 MDD); cítricos (28 MDD); melón, sandía y papaya (22 MDD); plátano (19 MDD); café sin tostar (15 MDD); maíz (13 MDD); guayaba, mango y mangostanes (11 MDD); algodón (10 MDD); garbanzo (9 MDD); sorgo de grano (8 MDD) y esquejes e injertos (5 MDD).

Balanza de bienes agroindustriales:

Para enero de 2021, se registra un superávit de 258 MDD, periodo en el que las exportaciones fueron 19.5% mayores a las importaciones, resultado del incremento de las exportaciones en 142 MDD, es decir, 9.8%, respecto del 2020, en cambio las importaciones bajaron 33 MDD (2.4 %).

Las exportaciones que más valor aportan al superávit son: cerveza (388 MDD), tequila y mezcal (188 MDD), productos de panadería (108 MDD), carne de bovino, fresca o refrigerada (89 MDD), carne de porcino (68 MDD), azúcar (64 MDD), frutas en conserva (44 MDD), hortalizas cocidas en agua o vapor (44 MDD), artículos de confitería sin cacao (41 MDD), chocolate y otros preparados de alimentos con cacao (40 MDD), extracto de malta (36 MDD), jugo de naranja congelado (33 MDD), salsas, sazonadores y condimentos (30 MDD), productos de cereal tostado inflado (29 MDD), fresa y frambuesa congelada (21 MDD); jugos sin fermentar, excluyendo el de naranja congelado (18 MDD), hortalizas preparadas en vinagre (13 MDD), carne de bovino congelada (12 MDD), preparaciones de café, té o yerba mate (11 MDD) y levadura (10 MDD).

Balanza de bienes pesqueros:

A inicio de 2021, se presenta un déficit de 5 MDD, debido a que lo importado es 7.5% mayor respecto de lo exportado. Las ventas al exterior disminuyeron en 16.5% (14 MDD), mientras que las compras se incrementaron en 31.4% (18 MDD).

Las mayores ventas fueron de: camarón congelado (27 MDD); pescado fresco o refrigerado, excepto filete (15 MDD); crustáceos, excepto camarón congelado (12 MDD), pescado congelado, excepto filete (4 MDD) y moluscos (4 MDD).

Balanza de bienes ganaderos y apícolas:

: Para el mes de enero de 2021, el déficit fue de 39 MDD, no obstante es 26.6 millones de dólares menor que el saldo negativo reportado en 2020 (66 MDD). Si bien el comercio total disminuyó 49 millones 947 mil dólares (23.1%), al pasar de 216 millones dólares en 2020 a 166 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 61.6% mayores que las exportaciones para 2021, la disminución en el saldo es debido a que las compras al exterior disminuyeron en 38 MDD (27.2%) respecto de 2020, mientras que las ventas al mercado externo en 12 MDD (15.5%). Los productos más adquiridos en el mercado externo son: quesos y requesón con 25 MDD, huevos de ave con y sin cascarón 21 MDD, leche de bovino 10 MDD y ganado bovino en pie 9 MDD, estos productos representan 63.7% del total importado (103 MDD) en 2021.

Las mayores ventas al exterior fueron de: ganado bovino en pie (53 MDD) y miel natural de abeja (2 MDD).

Fuente: SIAP 08 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Jueves, 8 de abril de 2021

Reporte del registro de la industria

automotriz de vehículos ligeros

Cifras durante marzo de 2021

En el mercado nacional se vendieron 95 513 vehículos ligeros durante marzo.

La producción total de vehículos ligeros en el periodo enero–marzo del 2021 fue de 821 124 unidades.

El total de exportaciones realizadas durante el periodo enero–marzo de 2021 fue de 693 639 unidades.

El INEGI da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), información que proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En marzo se vendieron al público en el mercado interno 95 513 unidades, lo que representa una variación de 9.1% respecto al mismo mes de 2020. En el periodo enero-marzo 2021 se comercializaron 259 039 unidades.

La producción total de vehículos ligeros en México, para el periodo enero-marzo de 2021 es de 821 124 unidades, se muestra que los camiones ligeros representan 73.6% del total, mientras que el resto corresponde a la fabricación de automóviles.

En marzo se exportaron 256 119 vehículos ligeros y para el periodo enero-marzo de 2021 se reportó un total 693 639 unidades exportadas. En este mismo periodo, se presentó una variación de (-)14.1% respecto a 2020.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos apoya a los usuarios de los ámbitos público, privado y académico, de manera particular, en la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 08 de abril de 2021

Clasificado bajo: CEIEG, Empresas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Reporte del registro de la industria automotriz de vehículos ligeros

Martes, 6 de abril de 2021

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante marzo de 2021

El INEGI da a conocer el avance de las ventas al público en el mercado interno según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en marzo del presente año.

La información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En marzo se vendieron al público en el mercado interno 95 487 unidades. Por su parte, en el periodo enero-marzo de 2021 se comercializaron 259 013 vehículos ligeros.

Fuente: INEGI 06 de abril de 2021

Clasificado bajo: CEIEG, Empresas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Lunes, 5 de abril de 2021

Indicadores de Confianza Empresarial

Cifras durante marzo de 2021

El INEGI da a conocer los Indicadores de Confianza Empresarial (ICE) correspondientes a marzo de este año. Dichos indicadores se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE) los cuales permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros sobre la situación económica que se presenta tanto en el país como en sus empresas.

A nivel de sector, el Indicador de Confianza Empresarial de las Manufacturas registró un incremento de 1 punto en el tercer mes de 2021 frente al mes inmediato anterior, con cifras desestacionalizadas, el ICE del Comercio se acrecentó 1.6 puntos y el de la Construcción 0.8 puntos en igual periodo.

En su comparación anual, el Indicador de Confianza Empresarial por sector de actividad mostró el siguiente comportamiento: tanto el ICE de las Manufacturas como el del Comercio aumentaron 1.5 puntos y el de la Construcción subió 0.4 puntos durante marzo del año en curso.

El Indicador Global de Opinión Empresarial de Confianza (IGOEC), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 45.4 puntos y significó un alza de 0.9 puntos en marzo de 2021 respecto al mismo mes de un año antes, con cifras originales.

Fuente: INEGI 05 de abril de 2021

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 5 de abril de 2021

Indicador de Pedidos Manufactureros

Cifras durante marzo de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de marzo de este año. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En marzo de 2021, el IPM reportó un incremento mensual en términos desestacionalizados de 1.60 puntos, situándose en 51.7 puntos. Así, este indicador permaneció por noveno mes consecutivo sobre el umbral de los 50 puntos. A su interior, se observaron alzas mensuales con cifras desestacionalizadas en los componentes relativos a los pedidos esperados, a la producción esperada, al personal ocupado y a los inventarios de insumos, al tiempo que el correspondiente a la oportunidad en la entrega de insumos por parte de los proveedores disminuyó.

Con datos originales, en el mes de referencia el IPM se ubicó en un nivel de 51.5 puntos, al presentar un aumento anual de 2.9 puntos. Con relación a sus agregados, cuatro de los cinco rubros que integran el IPM registraron avances anuales, en tanto que el restante se redujo.

Por grupos de subsectores de actividad económica, en el tercer mes del año en curso con cifras sin ajuste estacional los siete componentes que conforman el IPM mostraron crecimientos anuales.

Fuente: INEGI 05 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 5 de abril de 2021

Empresarios recuperan optimismo

sobre el panorama económico en México

Todavía preocupan ciertos rubros y componentes en los indicadores de confianza y expectativas empresariales; como la posibilidad de realizar inversiones; pese a ello se mantienen una tendencia de recuperación moderada por parte de los empresarios mexicanos.

Durante marzo del 2021 los empresarios de los sectores manufactura, construcción y comercio se mostraron ligeramente más optimistas respecto de la economía nacional y sus economías internas.

Después de ligar varios meses con una tendencia de estancamiento y después de haber registrado los niveles más bajos de confianza empresarial al inicio de la pandemia, se mostró una recuperación moderada, de acuerdo con datos de las Encuestas Mensuales de Opinión Empresarial (EMOE) del Inegi, el indicador de confianza en el sector manufacturero y el comercial incrementaron 1.5 puntos respecto de febrero.

Por su parte, el sector constructor tuvo un resultado más moderado con un alza de apenas 0.4 puntos.

De los componentes que constituyen el indicador de confianza el más castigado es el rubro que evalúa el optimismo respecto a la posibilidad de realizar inversiones; en los tres sectores los empresarios no muestran confianza en esta posibilidad.

En el comercio este componente se encuentra en un nivel de 20.5 puntos, significativamente por debajo del umbral mínimo de 50 puntos. En el sector construcción y la manufactura se ubican en 25.3 y 27.7 puntos.

En contraparte, el futuro económico de sus empresas (la situación dentro de los próximos 12 meses) es el rubro en el que más optimistas se muestran.

Durante este tercer mes del año, los empresarios del comercio colocaron este componente de en un nivel de 65.6 puntos de 50, mientras que los empresarios constructores y los manufactureros lo ubicaron en 65.1 y 58.6 puntos.

Estas cifras muestran que si bien, todavía hay niveles de confianza en la economía relativamente bajos en comparación con los registros prepandémicos, este 2021 ya se muestran mejores expectativas empresariales no sólo en términos del clima nacional de negocios, también en el desempeño interno de sus negocios.

En línea también con la reactivación económica en la mayoría del territorio nacional, los empresarios de estos sectores han podido recuperar parte de sus operaciones. Las proyecciones que tienen respecto de su desarrollo interno también continúan mejorando.

Durante marzo del 2021, en la construcción, la manufactura y el comercio se mostraron incrementos en el indicador que evalúa la tendencia de las expectativas empresariales.

Por su parte, en el sector comercio se mostró menor optimismo; la tendencia de las expectativas incrementó 0.6 puntos. El único rubro en el que tienen buenas expectativas es en que aumenten los ingresos por comisión o consignación.

El sector manufacturero mostró un incremento más modesto en sus expectativas con apenas un avance de 0.3 puntos. En lo que más confían es en aumentar la capacidad de planta utilizada e incrementar la producción total.

Todavía preocupan ciertos rubros y componentes en los indicadores de confianza y expectativas empresariales; pese a ello se mantienen una tendencia de recuperación moderada por parte de los empresarios mexicanos a la expectativa de la campaña nacional de vacunación y un posible relajamiento de la emergencia sanitaria.

Fuente:EL ECONOMISTA 05 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en EL ECONOMISTA – Empresarios recuperan optimismo sobre el panorama económico en México

Lunes, 5 de abril de 2021

¿El COVID-19 revertirá la caída antes de la

pandemia en el comercio de bienes de TIC?

Los datos preliminares para 2020 de tres economías principales muestran que la creciente dependencia de las tecnologías digitales podría impulsar las importaciones y exportaciones de dispositivos de comunicaciones, que cayeron en 2019.

Al acelerar la digitalización, COVID-19 puede impulsar el comercio de tecnologías de la información y las comunicaciones (TIC), que había disminuido algo antes de la pandemia, según las últimas cifras disponibles de la UNCTAD , que cubren 2019.

Las importaciones mundiales de bienes de TIC se situaron apenas por debajo de los 2,5 billones de dólares en 2019, una disminución del 3% en comparación con 2018, según los datos.

Pero los datos preliminares para 2020 de Alemania, Hong Kong (China) y los Estados Unidos, tres economías importantes de diferentes regiones, muestran algunos signos de crecimiento en el comercio de bienes de TIC a pesar del declive general de las actividades económicas mundiales a raíz de la pandemia.

Según las cifras de 2019, la mayoría de las regiones experimentaron caídas tanto en las importaciones como en las exportaciones de bienes de TIC durante ese año, y las caídas más pronunciadas se observaron en los países menos adelantados (PMA).

La principal excepción fue el sur de Asia (en particular India), donde las exportaciones de bienes de TIC aumentaron un 68%, aunque partiendo de un nivel bajo.

Las exportaciones de bienes de TIC están geográficamente muy concentradas, y Asia oriental y sudoriental (encabezada por China) representa las tres cuartas partes del total.

En cuanto a los diez principales exportadores de productos de TIC, la disminución más pronunciada se observó en la República de Corea (-17%), mientras que Viet Nam registró el mayor aumento (13%).

Otras economías con exportaciones de bienes de TIC superiores a $ 850 millones que mostraron altas tasas de crecimiento fueron India (+ 70%), Filipinas (+ 34%), Irlanda (+ 33%), Egipto (+ 24%) y Australia (+ 16%). ). Por otro lado, estas exportaciones se vieron afectadas negativamente, especialmente en Israel (-19%), Estonia (-16%), Tailandia (-15%) e Indonesia (-11%).

Para Hong Kong (China), las exportaciones de bienes de TIC se recuperaron un 5% en 2020 a medida que la demanda de dichos productos aumentó durante la pandemia. Por el contrario, las exportaciones siguieron cayendo tanto en Alemania como en Estados Unidos.

En 2019, Asia oriental y sudoriental representaron en conjunto el 47% de las importaciones mundiales de bienes de TIC y las economías desarrolladas otro 41%.

Las importaciones cayeron en los seis principales importadores. Por el contrario, aumentaron significativamente en algunos países desarrollados, como Bélgica (+ 17%), Irlanda (+ 14%) y Hungría (+ 10%).

Tanto en Estados Unidos como en Hong Kong (China), las importaciones de bienes de TIC aumentaron un 5% en 2020 y se mantuvieron estables en Alemania.

Las cifras muestran que los componentes electrónicos siguen representando la mayor parte del comercio de bienes de TIC, representando poco más del 40% de las importaciones mundiales.

Son un componente esencial de los productos de las TIC y confirman la ley de Moore: que los chips de computadora aumentarán drásticamente su potencia y disminuirán su costo relativo.

La caída en 2019 afectó a las cinco subcategorías de bienes TIC, y la caída más significativa se observó en los equipos de comunicación (-6%).

Si estas tendencias se mantienen, las importaciones mundiales de computadoras y equipos periféricos pueden haber igualado o superado a las de equipos de comunicación en 2020.

Una evaluación preliminar de los datos de 2020 de Alemania, Hong Kong (China) y los Estados Unidos sugiere que este podría ser el caso.

Las importaciones de equipos de comunicación en estas tres economías cayeron un 4% en 2020, mientras que las importaciones de computadoras y equipos periféricos crecieron un 10%.

Fuente: UNCTAD 01 de abril de 2021

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en UNCTAD – ¿El COVID-19 revertirá la caída antes de la pandemia en el comercio de bienes de TIC?

Miércoles, 31 de marzo de 2021

Balanza Comercial Total de Mercancías de México

Cifras durante febrero de 2021

El origen de la información oportuna de la balanza comercial total de mercancías de México es la estadística que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI, SAT y la Secretaría de Economía.

En este apartado pueden consultarse cifras del valor monetario de la balanza comercial total de mercancías de México, el saldo de la balanza, el monto de las exportaciones e importaciones con un corte temporal anual, mensual y acumulado al mes más reciente publicado por el Banco de México.

En el acumulado de enero a febrero de 2021, la balanza comercial total, registra un

Superávit de 1,445 millones de dólares (MDD), periodo en el que las exportaciones son 2.1% mayores a las importaciones, originado por el déficit de la balanza petrolera en 2,314 MDD y el saldo positivo de la balanza de productos no petroleros en 3,758 MDD.

En febrero se registra un superávit de 2,681 MDD, mayor en 316.9% al déficit reportado el mes anterior de 1,236 MDD, esto debido al incremento del saldo de la balanza no petrolera que paso de un déficit de 31 MDD en enero 2021 a un superávit de 3,790 MDD en febrero de 2021 y, un menor saldo negativo de la balanza petrolera de 8.0%, al pasar de 1,205 MDD en enero 2021 a 1,109 MDD en febrero de 2021. El saldo de la Balanza no petrolera es 41.4% mayor al saldo de la Balanza Comercial total en febrero de 2021.

Las exportaciones totales de mercancías en el mes de febrero son de 36,190 (MDD), estas son 10.7% mayores a las del mes precedente y 1.1% menores a las del mismo mes de 2020. Por otro lado, las importaciones fueron de 33,509 (MDD) en febrero 2021, son 0.6% menores al mismo mes del año anterior y 1.3% a enero del mismo año

El valor acumulado de las exportaciones de mercancías totales en el periodo de febrero 2021 fue de 68,894 (MDD), integradas por 65,310 (MDD) de exportaciones no petroleras, que aportan 94.8% al total de bienes exportados de México y de 3,584 (MDD)de las ventas petroleras, las cuales participan con el restante 5.2%. Las exportaciones totales de mercancías registran una disminución del 1.8%, frente a similar periodo de 2020, las no petroleras en 1.5% menos, mientras que la caída es mayor en las petroleras 7.0%.

Las divisas generadas por las exportaciones agropecuarias y pesqueras en el periodo enero a febrero 2021 (3,380 MDD).

Las exportaciones no petroleras en los dos primeros meses de 2021 (65,310 MDD), se integran por 60,509 MDD de exportaciones manufactureras, 3,380 MDD por la venta al exterior de bienes agropecuarios y pesqueros y 1,422 MDD de exportaciones extractivas, las cuales aportan 92.6%, 5.2% y 2.2%, respectivamente.

Las exportaciones manufactureras en febrero fueron de 31,837 MDD, lo que representó una disminución de 2.7% respecto al mismo mes del año previo; y un aumento con respecto a enero 2021 de 11.0%.

El valor de las exportaciones agropecuarias y pesqueras, en febrero de 2021, alcanzó 1,803 MDD, monto 14.4% mayor en comparación con el mes anterior y 5.9% mayor, respecto del mismo mes del año previo.

Con datos de enero de 2021, las mercancías con mayores ventas al extranjero de bienes agropecuarios y pesquero son: Jitomate (294 MDD), aguacate (244 MDD), pimiento (172 MDD), fresas frescas (88 MDD), pepino (58 MDD), ganado bovino en pie (53 MDD), cebollas y ajos (36 MDD), cítricos (28 MDD), camarón congelado (27 MDD), melón sandia y papaya (22 MDD), plátanos (19 MDD), café sin tostar (15 MDD), maíz (13 MDD), guayaba, mango y mangostanes (11 MDD), algodón (10 MDD), garbanzo (9 MDD), flores (3 MDD), miel (2 MDD) y frijol (2 MDD).

El valor de las exportaciones agropecuarias y pesqueras en el mes de enero de 2021 fue de 1,576 MDD, monto 12.2% menor en relación con el mismo mes del año previo; las mercancías exportadas con mayores disminuciones son; algodón (52.5%), maíz (49.3%), garbanzo (41.0%), pimiento (29.0%), cítricos (27.8%), pepino (27.2%), tabaco (25.0%), uvas y pasas (16.6%), melón sandia y papaya (13.5%), fresas frescas (13.3%), aguacate (12.7%), camarón congelado (11.2%), ganado bovino en pie (10.6%) y plátano (5.6%). En contraste, los aumentos más significativos son en: guayaba, mango y mangostanes (79.4%), frijol (28.5%), cebolla y ajos (18.0%), flores (13.3%), café crudo en grano (12.8%), miel (11.7%) y jitomate (2.4%).

Las importaciones agropecuarias y pesqueras en el mes de enero 2021, fueron de 1,231 MDD, lo que implica un aumento de 13.6% en comparación con el mismo mes del 2020 (1,084 MDD).

En el segundo mes de 2021, las divisas obtenidas en exportaciones de bienes agropecuarias y pesqueras fue de 1,803 MDD, el cual es mayor en 5.9% versus el mismo mes del año previo (1,702 MDD), las mercancías exportadas con incrementos significativos respecto de 2020 son: café crudo en grano (63.8%), pescado, crustáceos y moluscos (45.2%), pimiento (19.8%), legumbres y hortalizas frescas (11.0%) y jitomate (7.4%). Por otra parte, las exportaciones de productos con disminuciones más relevantes son de:

camarón congelado (22.7%) y pepino (19.4%).

Fuente: SIAP 30 de marzo de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Balanza Comercial Total de Mercancías de México

Miércoles, 31 de marzo de 2021

Expectativas de Producción Agropecuaria y Pesquera

Se estima que la producción nacional agropecuaria y pesquera para el año agrícola 2020 que cierra en marzo, es de 222.3 millones de toneladas; 2.2% inferior a lo registrado en 2019. Por subsector se prevé que: el agrícola disminuya 2.7%, el pecuario aumente 2.4% y el pesquero baje 4.3 por ciento

En comparación con 2019, la producción estimada por subsector se calcula que la agrícola disminuirá cinco millones 406 mil toneladas, mientras que la pecuaria aumentará 547 mil y la pesquera disminuirá 81 mil 617 toneladas

Comportamiento por subsector

Agrícola: 5 millones 74 toneladas menos (-2.5%)

Pecuario: 547 mil toneladas más (2.4%)

Pesquero: 35 mil 708 toneladas más (1.9%)

Análisis de la Balanza Comercial Agroalimentaria de México enero 2021

Por sexto año consecutivo en enero de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 603 millones de dólares (MDD).

Es el tercer mayor saldo positivo en 27 años (desde 1995); derivado de 3,161 MDD de exportaciones y 2,558 MDD de importaciones.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 1,398 MDD (79.3%) y

Turismo extranjero en 2,227 MDD (238.4%)

En enero de 2021, la Balanza Comercial No Petrolera cerró con un déficit de 31 MDD.

Comportamiento de la balanza agroalimentaria, enero 2021

Balanza Agropecuaria y Agroindustrial: superávit de 603 MDD.

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas

En el primer mes de 2021, el superávit fue de 389 MDD, este saldo es resultado de exportaciones 37.0% mayores a las importaciones. Las exportaciones disminuyeron 11.8% (193 MDD) en relación con 2020, mientras que las importaciones se incrementaron en 18.9% (167 MDD).

Balanza de bienes agroindustriales

Para enero de 2021, se registra un superávit de 258 MDD, periodo en el que las exportaciones fueron 19.5% mayores a las importaciones, resultado del incremento de las exportaciones en 142 MDD, es decir, 9.8%, respecto del 2020, en cambio las importaciones bajaron 33 MDD (2.4 %).

Balanza de bienes pesqueros

A inicio de 2021, se presenta un déficit de 5 MDD, debido a que lo importado es 7.5% mayor respecto de lo exportado. Las ventas al exterior disminuyeron en 16.5% (14 MDD), mientras que las compras se incrementaron en 31.4% (18 MDD).

Balanza de bienes ganaderos y apícolas:

Para el mes de enero de 2021, el déficit fue de 39 MDD, no obstante es 26.6 millones de dólares menor que el saldo negativo reportado en 2020 (66 MDD). Si bien el comercio total disminuyó 49 millones 947 mil dólares (23.1%), al pasar de 216 millones dólares en 2020 a 166 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 61.6% mayores que las exportaciones para 2021, la disminución en el saldo es debido a que las compras al exterior disminuyeron en 38 MDD (27.2%) respecto de 2020, mientras que las ventas al mercado externo en 12 MDD (15.5%). Los productos más adquiridos en el mercado externo son: quesos y requesón con 25 MDD, huevos de ave con y sin cascarón 21 MDD, leche de bovino 10 MDD y ganado bovino en pie 9 MDD, estos productos representan 63.7% del total importado (103 MDD) en 2021.

Fuente: SIAP 30 de marzo de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Martes, 30 de marzo de 2021

La recuperación representa una oportunidad para

reconstruir mejor en América Latina y el Caribe

América Latina y el Caribe (ALC) sufrió más daños a la salud y la economía a causa de la pandemia de COVID-19 que cualquier otra región, pero a medida que la región comienza a repuntar se abre la oportunidad de llevar a cabo una transformación significativa en sectores clave, de acuerdo a un nuevo informe del Banco Mundial.

Debido a la pandemia, el Producto Interno Bruto (PIB) en la región de América Latina y el Caribe (excepto Venezuela) cayó un 6,7% en 2020. Se prevé una vuelta al crecimiento de 4,4% para 2021. En comparación con las proyecciones del Banco a fines de 2020 de una caída de 7,9% para el 2020 y una expansión del PIB en un 4,0% para el 2021.

La fuerte contracción causada por la pandemia el año pasado tuvo costos económicos y sociales enormes. La tasa de desempleo en general aumentó y la pobreza se disparó, si bien en algunos países el uso masivo de transferencias sociales hizo mucho para amortiguar el impacto social de la crisis.

La crisis de la COVID-19 tendrá un impacto a largo plazo sobre las economías de la región. Es probable que los menores niveles de aprendizaje y de empleo reduzcan los ingresos futuros, mientras que el elevado nivel de endeudamiento público y privado puede causar tensión en el sector financiero y frenar la recuperación.

A pesar de estos desafíos, existen áreas positivas. El comercio internacional de bienes se mantuvo en un nivel relativamente bueno, a pesar de la fuerte caída en el comercio de servicios, particularmente turismo. La mayoría de los precios de las materias primas son más altos que antes de la crisis de COVID-19, en parte gracias a la pronta recuperación de China. Esto es algo bueno para los exportadores de productos agropecuarios y mineros. Las remesas hacia la región subieron en comparación con el período previo a la pandemia, un tema muy importante para varios países del Caribe y América Central.

Asimismo, los mercados de capital permanecieron abiertos para la mayoría de los países de la región. De hecho, la toma de deuda en el exterior aumentó, ayudando a mitigar el impacto económico y social de la crisis de COVID-19. La mayoría de los países de la región incurrió en déficits presupuestarios significativos desde comienzos de la pandemia. El gasto adicional se destinó a fortalecer los sistemas sanitarios, proporcionar transferencias a los hogares y ayuda a las empresas. Paralelamente, la implementación de medidas proactivas ayudó a los deudores y redujo el riesgo de crisis financieras.

Los servicios hoteleros y personales pueden sufrir daños a largo plazo, aunque las tecnologías de la información, las finanzas y la logística se expandirán. A mediano plazo, las ganancias pueden ser mayores que las pérdidas. La mayor transformación puede resultar de la digitalización acelerada, que podría conducir a un mayor dinamismo en la intermediación financiera, el comercio internacional y los mercados laborales.

Con un marco institucional adecuado, la tecnología puede aumentar la competencia en el sector, reduciendo así el precio de la electricidad y aumentando la proporción de energía renovable. Por ejemplo, la generación distribuida puede hacer que empresas y hogares dependan de sus propias fuentes de energía, como paneles solares, y que compren o vendan electricidad a la red según la hora del día. Además, un aumento en el comercio transfronterizo de electricidad puede aprovechar las diferencias en capacidad instalada, costos de generación y estacionalidad de la demanda para generar beneficios mutuos. No obstante, esta mejora en la eficiencia solo tendrá lugar si la electricidad puede comprarse y venderse a un precio adecuado.

Si bien hay señales de que las economías de la región se están recuperando y esperanzas de que este trastorno tenga algún resultado positivo, las perspectivas para este año siguen siendo inciertas. El despliegue de la vacunación ha avanzado con lentitud en la región y la inmunidad de rebaño recién podría alcanzarse para fines de 2021. Asimismo, pueden darse nuevas oleadas de infecciones a medida que surgen nuevas variantes del virus. Mientras nos preparamos de forma activa para reconstruir mejor, la prioridad sigue siendo proteger la vida humana y los medios de subsistencia.

Fuente: BANCO MUNDIAL 29 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Finanzas, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en BANCO MUNDIAL – La recuperación representa una oportunidad para reconstruir mejor en América Latina y el Caribe

Viernes, 26 de marzo de 2021

Suprime Agricultura más del 86 por ciento de

entradas de mosca del Mediterráneo en Chiapas

Las medidas fitosanitarias impactan positivamente en 1.9 millones de hectáreas de productos hortofrutícolas con un valor comercial de casi 129 mil millones de pesos.

Técnicos de la Secretaría de Agricultura y Desarrollo Rural suprimieron tres mil 72 entradas de la mosca del Mediterráneo Ceratitis capitata en la frontera con Guatemala, derivado de la implementación del Dispositivo Nacional de Emergencia de Sanidad Vegetal (DNE) en 35 municipios de Chiapas.

Con ello, al cierre del 2020 se logró la erradicación de 86.3 por ciento de las detecciones transitorias que se han presentado en la zona fronteriza de los estados de Chiapas y Tabasco con Guatemala.

Para conseguir este objetivo, técnicos del Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (Senasica) aplicaron medidas fitosanitarias extraordinarias y regularon la movilización de alimentos vegetales a través de nueve Puntos de Verificación e Inspección Interna (PVI) y cuatro Puntos de Verificación e Inspección Federal (PVIF).

Durante 2020, Senasica mantuvo en operación permanente más de 16 mil trampas en Chiapas y tres municipios del sur de Tabasco, a las cuales se realizaron 603 mil 112 revisiones y se colectaron 34 mil 920 muestras de frutos hospedantes.

Se instalaron 293 mil 343 estaciones cebo, las cuales utilizan atrayentes específicos a base de proteína de origen animal para atrapar a las moscas. Adicionalmente se destruyeron 722 mil 364 kilogramos de frutos hospedantes de la plaga.

El personal técnico llevó a cabo aspersiones con 374 mil 273 litros de producto orgánico en 161 mil 676 hectáreas de forma terrestre y en 31 mil 971 hectáreas vía aérea.

El Senasica liberó vía aérea 23 mil 718 millones de moscas del Mediterráneo estériles y 83 millones vía terrestre, las cuales fueron producidas en las plantas de cría y esterilización de Moscamed, ubicadas Metapa de Domínguez, Chiapas, y El Pino, Guatemala.

También, como método de control biológico, dispersó mil 40 millones de avispas parasitoides Diachasmimorpha longicaudata, las cuales son enemigas naturales de la mosca del Mediterráneo.

Por su parte, oficiales de inspección verifican que todos los embarques comerciales de frutos estén acompañados del Certificado Fitosanitario de Movilización Nacional, Certificado Fitosanitario para la Importación o Certificado Fitosanitario Internacional para la exportación, según corresponda, con la finalidad de garantizar que están libres de la plaga.

México es considerado país libre de esta plaga desde hace más de 30 años, estatus ratificado el 6 de septiembre de 2018, por lo cual, en apego a los estándares establecidos a nivel internacional, el Senasica opera el trampeo preventivo contra moscas exóticas de la fruta en el marco del Sistema Nacional de Vigilancia Epidemiológica Fitosanitaria.

La emisión de la declaratoria salvaguarda la producción de los agricultores del país, que cultivan en más de 1.9 millones de hectáreas los principales productos hortofrutícolas hospedantes de la plaga, como aguacate, café, calabacita, chile verde, durazno, guayaba, mango, manzana, melón, naranja, papaya, pepino, tomate rojo y uva, con una producción anual de 21 millones de toneladas y valor comercial estimado en 128 mil 680 millones de pesos.

Fuente: SAGARPA 25 de marzo de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Nota SAGARPA | Comentarios desactivados en SAGARPA – Suprime Agricultura más del 86 por ciento de entradas de mosca del Mediterráneo en Chiapas

Jueves, 25 de marzo de 2021

Indicadores de Empresas Comerciales

Cifras durante enero de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en el primer mes del año en curso en las Empresas Comerciales al por Mayor los Ingresos reales por suministro de bienes y servicios presentaron un aumento de 0.9%, el Personal ocupado total subió 0.1% y las Remuneraciones medias reales pagadas se incrementaron 0.3% respecto al mes precedente, con cifras desestacionalizadas.

En las Empresas Comerciales al por Menor los Ingresos reales por suministro de bienes y servicios fueron superiores en 0.1% y el Personal ocupado total ascendió 1.2%, en tanto que las Remuneraciones medias reales disminuyeron 1.5%, durante enero de 2021 con relación a diciembre pasado.

A tasa anual, los datos desestacionalizados del Comercio al por Mayor registraron una caída de 1.8% en los Ingresos reales por suministro de bienes y servicios y de 2.3% en el Personal ocupado total, mientras que las Remuneraciones medias reales pagadas crecieron 2.7% en el primer mes de 2021.

En las Empresas Comerciales al por Menor los Ingresos reales descendieron 7.2%, el Personal ocupado total retrocedió 4% y las Remuneraciones medias reales fueron inferiores en 2.3%, en el mes de referencia frente a enero de 2020, con series ajustadas por estacionalidad.

Fuente: INEGI 25 de marzo de 2021

Clasificado bajo: CEIEG, Empleo, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Martes, 23 de marzo de 2021

Indicadores de Empresas Constructoras

Cifras durante enero de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa sobre los principales resultados de la Encuesta Nacional de Empresas Constructoras (ENEC). Durante el primer mes de 2021 el valor de la producción generado por las empresas constructoras aumentó 0.6% en términos reales respecto al mes precedente, con base en cifras desestacionalizadas.

El personal ocupado total registró una caída de 0.8% y las horas trabajadas retrocedieron 1%, mientras que las remuneraciones medias reales se incrementaron 4% durante enero de este año con relación a diciembre pasado, con series ajustadas por estacionalidad.

En su comparación anual, el valor real de la producción de las empresas constructoras presentó una disminución de 18.9%, el personal ocupado total fue menor en 11% y las horas trabajadas descendieron 10.7%, en tanto que las remuneraciones medias reales crecieron 1.8%, en enero del año en curso frente a igual mes de 2020.

Fuente: INEGI 23 de marzo de 2021

Clasificado bajo: CEIEG, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Lunes, 22 de marzo de 2021

Aumentó 2.9 por ciento producción de plátano mexicano en 2020

Es cultivado en 16 estados, donde Chiapas, Tabasco y Veracruz se colocaron como los principales productores, pues entre los tres generaron más del 60 por ciento del total de la producción nacional, que fue de dos millones 469 mil toneladas.

Actualmente, es una de las frutas más adquiridas en el país; el consumo per cápita promedio es de 14.4 kilos al año. Tiene una participación en la producción nacional de frutos de 10.1 por ciento.

La producción de plátano en México, la fruta tropical más cultivada en el país y una de las cuatro más importantes en términos globales, aumentó 2.9 por ciento en 2020, al alcanzar dos millones 469 mil toneladas, y ha incrementado su presencia en mercados globales, como China.

Los plátanos son originarios del sudeste asiático, a lo largo del tiempo su cultivo se fue expandiendo hasta que llegó a tierras mexicanas.

En el territorio nacional es cultivado en 16 estados, donde Chiapas, Tabasco y Veracruz se han colocado como los principales productores, pues entre los tres el año pasado generaron más del 60 por ciento del total de la producción nacional, de acuerdo con cifras del Servicio de Información Agroalimentaria y Pesquera (SIAP).

Las variedades cultivadas en México son: Dominico, Valery, Pera, Tabasco, Morado, Manzano y Macho. Cada tipo cuenta con un sabor y textura diferente, el color de la piel puede ser amarillo, verdoso o rojizo y al interior contiene una pulpa carnosa de color amarillo tenue y dulce.

Durante el año se tiene una producción estable de plátano, con promedio mensual de 200 mil toneladas. Los platanales mexicanos generan rendimientos notables, al superar la media mundial, con una superficie que representa el 1.4 por ciento del total mundial, señaló el SIAP.

México es el 12 productor mundial del fruto. El 30 por ciento de esa producción se destina a 43 mercados, principalmente a Estados Unidos, Japón, Reino Unido, Corea del Sur, Rusia, Italia y Nueva Zelanda. El valor de las exportaciones al cierre de 2020 se ubicó en 274 millones de dólares.

En enero del año pasado salió el primer embarque de plátano mexicano hacia China, con 39 toneladas de la fruta de productores de Tabasco, Colima y Chiapas.

México y el país asiático cuentan con un protocolo fitosanitario para las exportaciones de este producto. China es un mercado potencialmente atractivo para el plátano mexicano, con una población de más de mil 300 millones de personas y un ingreso per cápita promedio de ocho mil dólares anuales.

Existen diferentes formas de consumir esta fruta. Por ejemplo, el plátano Macho puede prepararse en platillos dulces y salados, mientras que el Tabasco se come crudo y es considerado dulce. Este último es el de mayor aceptación entre los consumidores.

Los minerales que contiene son potasio, fósforo, zinc y magnesio, y las vitaminas que aporta son A, B1, B2 y C.

Fuente: SAGARPA 20 de marzo de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Nota SAGARPA | Comentarios desactivados en SAGARPA – Aumentó 2.9 por ciento producción de plátano mexicano en 2020

Viernes, 19 de marzo de 2021

Oferta y Demanda Global de Bienes y Servicios

Cifras durante el cuarto trimestre de 2020

El Instituto Nacional de Estadística y Geografía (INEGI) informa los resultados de la Oferta y Demanda Global de Bienes y Servicios, provenientes del Sistema de Cuentas Nacionales de México (SCNM).

Cifras Desestacionalizadas:

La Oferta Global (igual a la Demanda Global) de Bienes y Servicios creció 4.8% en términos reales en el trimestre octubre-diciembre de 2020 con relación al trimestre inmediato anterior, con series desestacionalizadas.

A su interior, el Producto Interno Bruto aumentó 3.3% en el cuarto trimestre del año pasado frente al trimestre previo y las Importaciones de Bienes y Servicios se incrementaron 9.2% en términos reales en igual lapso.

En su comparación anual, la Oferta Global disminuyó 5.2 por ciento. Por componentes, el Producto Interno Bruto descendió 4.5% y las Importaciones de Bienes y Servicios lo hicieron en 7.3% en el trimestre en cuestión con relación a igual trimestre de 2019.

Demanda Global

Por su parte, los componentes de la Demanda Global mostraron el siguiente comportamiento en el trimestre de referencia respecto al anterior: el Consumo Privado ascendió 5.3%, la Formación Bruta de Capital Fijo 2.9% y las Exportaciones de Bienes y Servicios se elevaron 1.6%, mientras que el Consumo de Gobierno se redujo 0.2% con cifras desestacionalizadas.

En su comparación anual, al interior de la Demanda Global: la Formación Bruta de Capital Fijo cayó 13% y el Consumo Privado disminuyó 7.3%; en tanto que, las Exportaciones de Bienes y Servicios se incrementaron 3.8% y el Consumo de Gobierno creció 1.7% con cifras desestacionalizadas.

Oferta y Demanda Global en pesos corrientes

La Oferta Global (igual a la Demanda Global) de Bienes y Servicios a precios corrientes sumó 34,292,233 millones de pesos (34.3 billones de pesos) en el cuarto trimestre de 2020.

Fuente: INEGI 19 de marzo de 2021

Clasificado bajo: CEIEG, Empresas, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Oferta y Demanda Global de Bienes y Servicios

Miércoles, 17 de marzo de 2021

Registra superávit agroalimentario

603 millones de dólares en enero de 2021

Cifras durante enero de 2021

La balanza comercial agropecuaria y pesquera (productos primarios sin incluir lo agroindustrial) presentó un saldo positivo de 345 millones de dólares en el primer mes del año, a pesar de una disminución en la exportación contra el mismo mes de 2020.

Las ventas al exterior de productos agroindustriales sumaron mil 585 millones de dólares, lo que significó un crecimiento anual de 9.82 por ciento en dicho periodo.

Cebolla y ajo, frescos o refrigerados; café sin tostar; carne de porcino y miel natural de abeja, entre los productos agropecuarios con las mayores alzas en sus envíos en enero pasado.

El saldo de la balanza comercial de productos agroalimentarios (agropecuarios y agroindustriales) del país registró en enero de 2021 un superávit de 603 millones de dólares, informó la Secretaría de Agricultura y Desarrollo Rural.

En el primer mes del año, con base en estadísticas del Banco de México, las ventas agroalimentarias generaron ingresos al país por tres mil 161 millones de dólares, mientras que las importaciones ascendieron a dos mil 558 millones de dólares.

Así, el comercio total agroalimentario del país con sus socios comerciales (exportaciones e importaciones) alcanzó los cinco mil 719 millones de dólares en enero pasado, de los que cuales el 55.27 por ciento corresponde a las ventas realizadas por el país.

En el caso de las exportaciones agropecuarias, a pesar de que mostraron un descenso de 12.1 por ciento, se reportó un superávit de 345 millones de dólares, al ser superiores a las importaciones registradas en este periodo y obtener ventas por mil 576 millones de dólares.

En cuanto a los productos agroindustriales, en enero pasado las exportaciones alcanzaron los mil 585 millones de dólares, lo que significó un crecimiento a tasa anual de 9.82 por ciento en enero pasado, con una balanza superavitaria en 258 millones de dólares.

La Secretaría de Agricultura destacó también que las hortalizas, bebidas y frutas fueron los principales grupos de exportación mexicanos en el primer mes del año, al concentrar más del 65 por ciento del total, con una participación del 28, 20 y 17 por ciento, respectivamente.

En tanto, más del 40 por ciento de las importaciones se concentran en cuatro grupos: cereales con 16 por ciento; semillas y frutos oleaginosos con 11 por ciento; cárnicos con 11 por ciento, y lácteos y demás productos de origen animal con cuatro por ciento.

Los productos agropecuarios con las mayores exportaciones en enero de 2021 fueron cebolla y ajo, frescos o refrigerados, con 17.99 por ciento; café sin tostar, 12.79 por ciento; carne de porcino, 12.20 por ciento, y la miel natural de abeja, con alza de 11.74 por ciento anual.

Respecto a productos agroindustriales, las ventas de México al exterior de productos de cereal tostado inflado aumentaron 33.69 por ciento en el primer mes del año, seguidas del jugo de naranja congelado, con 29.90 por ciento; tequila y mezcal, con 27.54 por ciento; aguas y refrescos, con 26.72 por ciento, y cerveza, con 13.22 por ciento más.

En términos de valor, los productos agroalimentarios con mayor demanda en los mercados mundiales en enero pasado fueron la cerveza, con 388 millones de dólares; tomate, 315 millones de dólares; aguacate, 244 millones de dólares; tequila y mezcal, 188 millones de dólares, y pimiento, 172 millones de dólares.

Fuente: SAGARPA 16 de marzo de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Industria, Nota SAGARPA, Producción | Comentarios desactivados en SAGARPA – Registra superávit agroalimentario 603 millones de dólares en enero de 2021

Martes, 16 de marzo de 2021

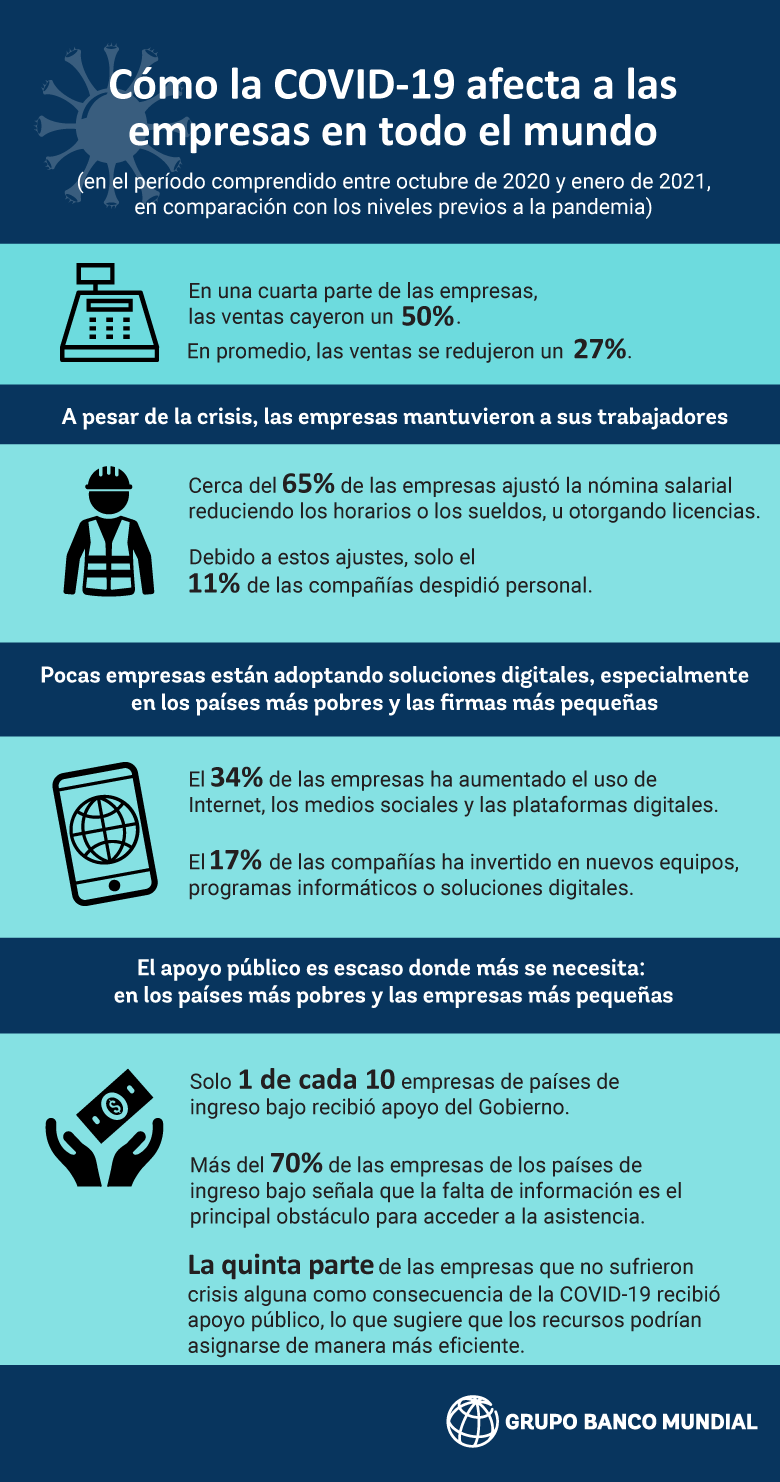

Cómo la COVID-19 afecta a las empresas en todo el mundo

Casi un año después del inicio de la pandemia, prácticamente todas las empresas del mundo se han visto afectadas por la COVID-19, pero el desempeño ha sido muy variable, incluso dentro de un mismo país o sector. Los datos recopilados por el Banco Mundial a través de las encuestas realizadas a empresas en más de 60 países ofrecen algunos indicios de por qué y cómo esto puede ser relevante para las políticas.

Fuente: BANCO MUNDIAL febrero de 2021

Clasificado bajo: CEIEG, Empleo, Empresas, Estadística, Gobierno, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en BANCO MUNDIAL – Cómo la COVID-19 afecta a las empresas en todo el mundo

Martes, 16 de marzo de 2021

Se necesita más cooperación internacional

para proteger mejor a los consumidores

Se instó a los países a intensificar los esfuerzos para salvaguardar la salud, la seguridad y los intereses económicos de los consumidores en medio de la pandemia.

A medida que se intensifica el impacto de la pandemia de COVID-19 en la vida de los consumidores, también se intensifica la necesidad de cooperación internacional para protegerlos.

Los consumidores se han enfrentado a una escasez de bienes y servicios esenciales, acaparamiento, nuevas formas de publicidad engañosa y otras prácticas comerciales engañosas que buscan ventajas indebidas en estos tiempos difíciles, todo en un entorno digital omnipresente.

La salud, la seguridad y los intereses económicos de los consumidores corren cada vez más peligro. Las partes interesadas se centraron en la mejor manera de protegerlos.

El Mapa mundial de protección del consumidor de la UNCTAD muestra que el 60% de los países que proporcionaron datos no tienen experiencia en cooperación transfronteriza. Cuando sucede, es principalmente entre países desarrollados.

Una investigación reciente de la UNCTAD identifica algunos de los obstáculos que se interponen en el camino: la falta de leyes y jurisdicción aplicables para las relaciones con los consumidores, la falta de poderes legales por parte de las agencias de protección al consumidor y las barreras del idioma.

Además, hay muy pocos marcos regionales que aborden específicamente la cooperación transfronteriza, especialmente para los países en desarrollo.

Hoy en día, tres cuestiones fundamentales son el núcleo de la cooperación internacional en la protección del consumidor: el comercio electrónico, la seguridad de los productos y el consumo sostenible.

Una encuesta de la UNCTAD a consumidores en nueve países, realizada en octubre de 2020, encontró que alrededor del 50% de ellos compraron más en línea después de que estalló el COVID-19, con un aumento similar en sus otras actividades digitales.

Los estados miembros de la UNCTAD adoptaron recientemente una recomendación que insta a los países a “concienciar a los consumidores sobre los riesgos para su seguridad física que plantean los productos inseguros, especialmente al realizar transacciones transfronterizas en línea”.

En los últimos años, el consumo sostenible, clave para alcanzar los Objetivos de Desarrollo Sostenible de la ONU , ha cobrado relevancia en los debates internacionales y la creación de consenso para la formulación de políticas.

La protección del consumidor se entiende cada vez más como algo más amplio que la protección de los “derechos de los compradores” y se considera fundamental para la formulación de políticas en general.

Fuente: UNCTAD 15 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios | Comentarios desactivados en UNCTAD – Se necesita más cooperación internacional para proteger mejor a los consumidores

Martes, 16 de marzo de 2021

Cómo COVID-19 desencadenó el punto de

inflexión digital y del comercio electrónico

En los próximos años, veremos 2020 como el momento que lo cambió todo

En medio de la desaceleración de la actividad económica, COVID-19 ha provocado un aumento en el comercio electrónico y una transformación digital acelerada.