Archivo de la categoría "Gobierno"

Martes, 25 de junio de 2024

Estadísticas sobre Relaciones Laborales

de Jurisdicción Local (ERLAJUL) 2023

Durante 2023, se suscribieron 402 194 convenios de trabajo prejudiciales: 12.8 % más que en 2022.

Se registraron 79 069 conflictos de trabajo (individuales y colectivos), lo que representó un descenso de 42.9 % respecto a 2022.

En 2023, se registraron 1 260 casos de emplazamientos a huelga, 60.0 % menos que en 2022. Estallaron cuatro huelgas, cinco menos que el año inmediato anterior.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los principales resultados de las Estadísticas sobre Relaciones Laborales de Jurisdicción Local (ERLAJUL) 2023, con información sobre las desavenencias derivadas de las relaciones laborales.

El INEGI captó información de las ERLAJUL sobre los siguientes aspectos:

1.- Convenios de trabajo prejudiciales (acuerdos laborales que evitan la generación de un conflicto o litigio en los tribunales laborales locales).

2.- Conflictos de trabajo

a)Conflictos de trabajo individuales (que afecta los intereses de una persona trabajadora).

b)Conflictos de trabajo colectivos (que afecta los intereses de todas las personas trabajadoras de una empresa).

c)Conflictos de trabajo solucionados (arreglo o resolución final que presentan los conflictos de trabajo individuales o colectivos).

3.- Huelgas

a)Emplazamientos a huelga (manifestación de la intención de ir a la huelga, a partir de un pliego de peticiones).

b)Emplazamientos a huelga solucionados (arreglo o resolución final que presenta el emplazamiento a huelga).

c)Huelgas estalladas (emplazamientos a huelga en los que las partes no logran una conciliación y tienen como resultado el inicio de una huelga).

d)Huelgas solucionadas (solución que presenta la huelga estallada al término de esta).

Para esta edición, se contó con 434 fuentes informantes: 179 Juntas Locales de Conciliación y Arbitraje, 104 Centros de Conciliación Laboral locales y 151 Tribunales Laborales locales.

I. Convenios de trabajo prejudiciales

En 2023 se realizaron 402 194 convenios de trabajo prejudiciales, lo que significó un incremento de 12.8 % respecto a 2022. Retiro voluntario (41.3 %) e indemnización (35.0 %) fueron los tipos de arreglo más frecuentes en los convenios de trabajo prejudiciales. Las entidades federativas con el mayor número de casos fueron: Nuevo León (10.6 %), Sonora (10.5 %), Coahuila de Zaragoza (8.8 %), Ciudad de México (8.6 %), Guanajuato (7.6 %) y Jalisco (7.2 %).

II. Conflictos de trabajo

Durante 2023 se presentaron 79 069 conflictos de trabajo a nivel nacional. De estos, 99.8 % (78 943) fue individual y 0.2 % (126), colectivo. De los conflictos individuales de trabajo, 62.3 % tuvo como motivo la demanda por despido injustificado. Por su parte, de los conflictos colectivos, 33.6 % tuvo como motivo de la demanda la disputa por la titularidad del contrato colectivo.

En 2023 se solucionaron 116 626 conflictos de trabajo. De estos, los individuales representaron 99.9 % (116 524) y los colectivos, 0.1 % (102). En cuanto a conflictos de trabajo individuales, 33.6 % se solucionó por convenio; 21.8 %, por desistimiento; 15.9 %, por caducidad, y 15.2 %, por sentencia y laudo. De los conflictos de trabajo colectivos, 31.4 % se resolvió por desistimiento y 23.5 %, por sentencia y laudo.

III.- Huelgas

Los emplazamientos a huelga registraron un descenso de 60.0 % con respecto a 2022. Estos pasaron de 3 151 a 1 260 casos. De los emplazamientos a huelga, 32.7 % se originó por demanda por la revisión de contrato, mientras 21.2 % fue por la revisión salarial.

Los emplazamientos a huelga solucionados registraron una disminución de 62.9 % respecto a 2022. Estos pasaron de 8 064 a 2 989 casos. Del total de emplazamientos a huelga, 35.9 % se solucionó por no cumplir con los requisitos estipulados en la ley, y 34.3 %, por desistimiento. Estos últimos fueron los principales.

En 2023 estallaron un total de cuatro huelgas en las siguientes entidades federativas: Ciudad de México, Hidalgo, Michoacán de Ocampo y Zacatecas. De estas, tres fueron solucionadas durante el mismo año.

Fuente: INEGI 25 de junio de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Gobierno, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadísticas sobre Relaciones Laborales de Jurisdicción Local (ERLAJUL) 2023

Jueves, 20 de junio de 2024

El 80 % de las personas en el mundo quieren que

los gobiernos impulsen una mayor acción climática

La investigación, basada en la recopilación de la opinión pública, revela que una abrumadora mayoría a nivel global está a favor de que se tomen medidas más ambiciosas y quiere superar las diferencias geopolíticas para luchar contra la crisis climática

La mayor encuesta de opinión pública independiente sobre el cambio climático, People’s Climate Vote (Voto Popular por el Clima) 2024, revela que el 80 % de las personas (o cuatro de cada cinco personas) en todo el mundo quieren que sus gobiernos tomen medidas más enérgicas para hacer frente a la crisis climática. Aún más, el 86 % quiere que sus países dejen de lado las diferencias geopolíticas y trabajen juntos frente al cambio climático. El nivel de consenso es especialmente sorprendente dado el contexto mundial actual de conflictos y nacionalismo en alza.

Más de 73.000 personas de 77 países y que hablan 87 idiomas diferentes fueron encuestadas con 15 preguntas sobre el cambio climático para el estudio de opinión que impulsaron el Programa de las Naciones Unidas para el Desarrollo (PNUD), la Universidad de Oxford en Reino Unido, y GeoPoll. Las preguntas se confeccionaron para ayudar a entender cómo las personas viven los efectos del cambio climático y cómo quieren que respondan los líderes mundiales. Los 77 países encuestados representan el 87 % de la población mundial.

La encuesta evidenció que la opinión pública apoya una acción climática más contundente en 20 de los países que más gases de efecto invernadero emiten, con mayorías que van desde el 66 % en los Estados Unidos y Rusia, hasta el 67 % en Alemania, el 73 % en China, el 77 % en Sudáfrica y la India, el 85 % en el Brasil, el 88 % en el Irán y hasta el 93 % en Italia.

En cinco grandes emisores (Australia, Canadá, Francia, Alemania y Estados Unidos), las mujeres son más partidarias de reforzar los compromisos de su país por una diferencia de entre 10 y 17 puntos porcentuales. Esta brecha fue mayor en Alemania, donde las mujeres muestran un 17 % más de probabilidades de querer un aumento de la acción climática en comparación con los hombres (un 75 % contra un 58 %).

Más de la mitad de las personas a nivel mundial dijeron estar más preocupadas que el año pasado por el cambio climático (53 %). La cifra correspondiente es mayor para los PMA (el 59 %). En promedio, en los nueve pequeños Estados insulares en desarrollo (PEID) encuestados, nada menos que el 71 % de la población dice que está más preocupada que el año pasado por el cambio climático.

El 69 % de las personas en todo el mundo afirma que los impactos del cambio climático influyen en sus decisiones más importantes como, por ejemplo, dónde vivir o trabajar. La proporción de personas afectadas resulta mayor en los PMA (74 %), pero notablemente menor en Europa occidental y septentrional (52 %) y América del Norte (42 %).

La iniciativa Climate Promise del PNUD ha acompañado a más de 100 países en desarrollo en la presentación de sus Contribuciones Determinadas a Nivel Nacional mejoradas durante el segundo ciclo de revisión, de las cuales el 91 % aumentó sus metas para reducir las emisiones de gases de efecto invernadero y el 93 % también fortaleció los objetivos de adaptación.

Fuente: PNUD 20 de junio de 2024

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Medio Ambiente | Comentarios desactivados en PNUD – El 80 % de las personas en el mundo quieren que los gobiernos impulsen una mayor acción climática

Jueves, 20 de junio de 2024

Informe sobre las Inversiones en el Mundo 2024

Los flujos mundiales de inversión se estancaron en 1,3 billones de dólares en el año, mientras que la nueva financiación en sectores relevantes para los Objetivos de Desarrollo Sostenible cayó más de un 10%.

En 2023, la inversión extranjera directa (IED) mundial disminuyó un 2%, hasta alcanzar los 1,3 billones de dólares, según el último Informe sobre las Inversiones en el Mundo publicado por la ONU Comercio y Desarrollo (UNCTAD).

Si se excluye el impacto de algunas excepciones, el informe revela un descenso más acusado, superior al 10%, de las inversiones extranjeras mundiales por segundo año consecutivo. Este descenso se debe al aumento de las tensiones comerciales y geopolíticas en un contexto de ralentización de la economía mundial.

Los flujos de IED hacia los países en desarrollo cayeron un 7%, hasta 867.000 millones de dólares, el año pasado, reflejando un descenso del 8% en Asia en desarrollo. Esta cifra descendió un 3% en África y un 1% en América Latina y el Caribe.

Por otra parte, los flujos hacia los países desarrollados se vieron fuertemente afectados por las transacciones financieras de las empresas multinacionales, en parte debido a los esfuerzos por implantar una taza impositiva mínima mundial sobre los beneficios de estas corporaciones. Los flujos hacia la mayor parte de Europa y Norteamérica descendieron un 14% y un 5%, respectivamente.

Con unas condiciones de financiación restrictivas en 2023, el número de acuerdos internacionales de financiación de proyectos -fundamentales para financiar infraestructuras y servicios públicos como la electricidad y las energías renovables- se redujo en una cuarta parte. Esto desencadenó una reducción del 10 % de la inversión en sectores vinculados a los Objetivos de Desarrollo Sostenible (ODS), que afectan sobre todo a los sistemas agroalimentarios y al agua y el saneamiento. Estos sectores registraron menos proyectos financiados internacionalmente en 2023 que en 2015, cuando se adoptaron los objetivos.

El Informe sobre las Inversiones en el Mundo muestra que, en 2023, el 86% de las medidas de política de inversión adoptadas por estas economías eran favorables a los inversores.

Dada la necesidad de acceso a la información, la transparencia de las normas y reglamentos y la agilización de los procedimientos administrativos, las herramientas digitales se han convertido en la clave para una aplicación eficaz.

Desde que la ONU Comercio y Desarrollo lanzó su menú de acción global para la facilitación de la inversión en 2016, el número de ventanillas únicas en línea en los países en desarrollo casi se ha cuadruplicado, pasando de 17 a 67. En las economías desarrolladas, el número se ha más que duplicado, pasando de 12 a 25.

Del mismo modo, los portales de información para el registro de empresas e inversores en los países en desarrollo pasaron de 87 en 2016 a 135 en 2024, mientras que en las naciones desarrolladas aumentaron de 42 a 51.

Para los países en desarrollo, la digitalización no sólo supone una solución técnica, sino también un trampolín para la implantación de un gobierno digital más amplio que aborde las deficiencias subyacentes en la gobernanza y las instituciones que a menudo obstaculizan la inversión.

Fuente: UNCTAD 20 de junio de 2024

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – Informe sobre las Inversiones en el Mundo 2024

Miércoles, 12 de junio de 2024

Crecimiento y bienestar económico: primer trimestre de 2024

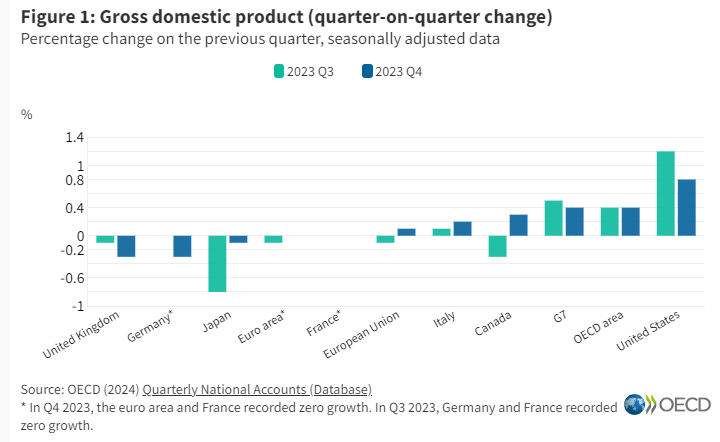

El crecimiento del PIB del G20 se recupera ligeramente en el primer trimestre de 2024

El producto interno bruto (PIB) en el área del G20 creció un 0,9% intertrimestral en el primer trimestre de 2024, según estimaciones provisionales, ligeramente por encima del 0,7% del trimestre anterior.

El desempeño económico del área del G20 estuvo impulsado principalmente por China e India en el primer trimestre de 2024 . Ambos países, junto con Türkiye, Arabia Saudita, Corea e Indonesia registraron un crecimiento del PIB mayor que el del G20 en su conjunto. Türkiye experimentó el mayor crecimiento con un 2,4% , seguida de India (1,9%), China (1,6%), Arabia Saudita (1,4%), Corea (1,3%) e Indonesia (1,2%). El crecimiento se recuperó en Arabia Saudita tras una contracción del 0,6% en el cuarto trimestre de 2023. La tasa de crecimiento del PIB aumentó en China, Corea y Turquía en el primer trimestre en comparación con el cuarto, pero cayó ligeramente en India e Indonesia.

Los demás países del G20 experimentaron un crecimiento más débil que el G20 en su conjunto en el primer trimestre de 2024 . Estados Unidos experimentó una desaceleración, y el crecimiento del PIB cayó al 0,3% en el primer trimestre desde el 0,8% en el cuarto trimestre de 2023. La economía de Japón se contrajo un 0,5% en el primer trimestre, mientras que Sudáfrica experimentó una contracción del 0,1%. Por otro lado, Brasil, el Reino Unido y Alemania se recuperaron en el primer trimestre tras las contracciones del cuarto trimestre, con un crecimiento que alcanzó el 0,8%, el 0,6% y el 0,2% respectivamente. Canadá, México y la Unión Europea crecieron un 0,4%, un 0,3% y un 0,3% respectivamente en el primer trimestre, tras un crecimiento nulo en el cuarto.

En comparación con el mismo trimestre del año anterior, el PIB en el área del G20 creció un 3,3% en el primer trimestre de 2024, la misma tasa de crecimiento interanual del trimestre anterior. Entre las economías del G20, India registró la mayor tasa de crecimiento interanual (8,4%) en el primer trimestre, seguida de Turquía (7,4%), mientras que Arabia Saudita registró la mayor caída (-1,5%).

Fuente: OECD 12 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20: primer trimestre de 2024

Miércoles, 12 de junio de 2024

El índice de precios de los alimentos de la FAO

subió en mayo por tercer mes consecutivo

La FAO publica el primer pronóstico mundial sobre los cereales en 2024/25.

.jpg?sfvrsn=1a985e23_1)

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en mayo en un promedio de 120,4 puntos, es decir, un 0,9 % por encima de su nivel revisado de abril, aunque se mantuvo un 3,4 % por debajo del nivel de hace un año y un 24,9 por debajo del nivel máximo alcanzado en marzo de 2022.

<p style="text-align: justify"El índice de precios de los cereales de la FAO subió un 6,3 % desde abril, con un ascenso impulsado por el alza de los precios mundiales del trigo para la exportación, como consecuencia de la creciente preocupación por las condiciones de cultivo desfavorables que están rebajando el rendimiento de las cosechas de 2024 en las principales zonas productoras, en particular en partes de América del Norte, Europa y la región del Mar Negro. Los precios del maíz para la exportación también aumentaron en mayo, empujados al alza por la preocupación acerca de la producción tanto en la Argentina, debido a la enfermedad causada por Spiroplasma kunkelii (también conocida como enfermedad de achaparramiento o raquitismo del maíz), como en el Brasil, debido a unas condiciones atmosféricas desfavorables, así como por los efectos indirectos de los mercados del trigo y la escasa actividad de venta en Ucrania. El índice de precios de la FAO para todos los tipos de arroz subió un 1,3 % en mayo.

El índice de precios de los productos lácteos de la FAO aumentó un 1,8 % desde abril, lo que obedeció al aumento de la demanda de los sectores minorista y de servicios alimentarios con motivo de las vacaciones de verano, así como a las expectativas del mercado de que la producción lechera en Europa occidental pudiera descender por debajo de los niveles más bajos de todos los tiempos. La reanudación de la demanda de importación de suministros al contado en algunos países del Cercano Oriente y África del Norte también hizo subir los precios de los productos lácteos.

Por su parte, el índice de precios del azúcar de la FAO disminuyó un 7,5 % desde abril, fundamentalmente a causa de la presión ejercida por el buen comienzo de la nueva campaña de recolección en el Brasil. La bajada de los precios internacionales del petróleo crudo también ejerció una presión a la baja en los precios del azúcar, al hacer que disminuyera la demanda.

El índice de precios de los aceites vegetales de la FAO disminuyó un 2,4 % desde abril. La bajada de las cotizaciones del aceite de palma, debida al aumento estacional de la producción y a la continua debilidad de la demanda mundial, compensó con creces la subida de los precios del aceite de soja, a raíz de la creciente demanda del sector de los biocombustibles, y la mayor firmeza de los precios de los aceites de colza y girasol, principalmente a causa de la disminución de las disponibilidades exportables en la región del Mar Negro.

El índice de precios de la carne de la FAO disminuyó ligeramente, un 0,2 %, ya que bajaron los precios internacionales de las carnes de aves de corral y bovino, mientras que subieron los de las carnes de cerdo y ovino.

La FAO también ha publicado su primer pronóstico relativo a la campaña de 2024/25 (julio/junio), en el que ha anticipado que la producción mundial de cereales alcanzará los 2 846 millones de toneladas, prácticamente a la par de la producción sin precedentes alcanzada en 2023/24. Según la nueva Nota informativa de la FAO sobre la oferta y la demanda de cereales, publicada también el viernes, se prevé un descenso de la producción mundial de maíz y trigo, mientras que aumentará la de cebada, arroz y sorgo. Sin embargo, es probable que las recientes condiciones atmosféricas adversas en la región del Mar Negro den lugar a una reducción de la producción mundial de trigo, una posibilidad que todavía no se contempla en el pronóstico.

Se prevé que la utilización mundial total de cereales en 2024/25 se incrementará en un 0,5 % hasta alcanzar un nuevo récord de 2 851 millones de toneladas, impulsada por el aumento del consumo alimentario, especialmente de arroz. Es probable que las reservas mundiales de cereales aumenten un 1,5 % por encima de sus niveles de apertura y alcancen la cifra récord de 897 millones de toneladas. Se prevé un aumento de las existencias de maíz, cebada, sorgo y arroz, mientras que las de trigo podrían disminuir. Es probable que el coeficiente reservas-utilización de cereales a escala mundial se mantenga en un 30,9 %.

La FAO pronostica que el comercio mundial de cereales disminuirá un 1,3 % respecto del año anterior, hasta ubicarse en 481 millones de toneladas, a causa de la reducción de las perspectivas sobre el comercio de maíz. Se prevé un crecimiento vigoroso del comercio internacional de arroz.

Fuente: FAO 07 de junio de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO subió en mayo por tercer mes consecutivo

Miércoles, 5 de junio de 2024

Precios al consumidor

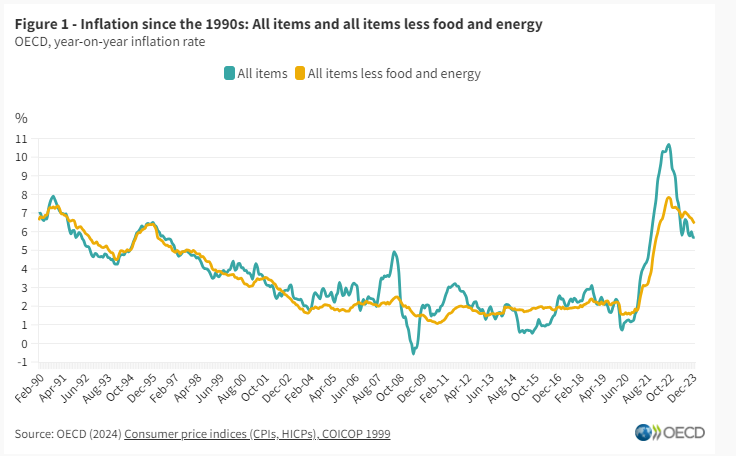

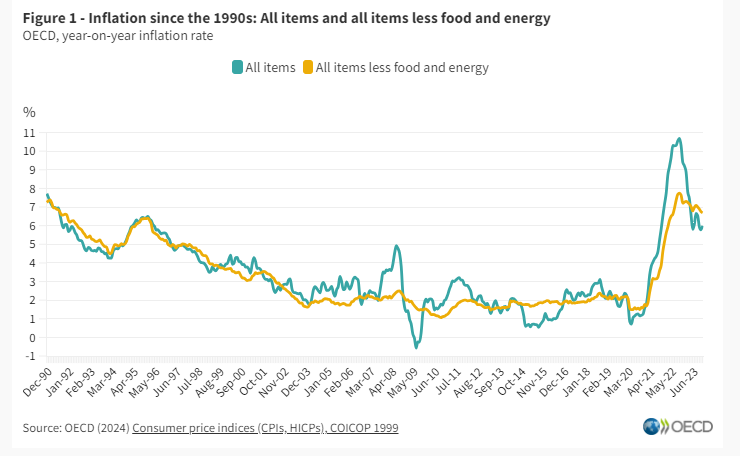

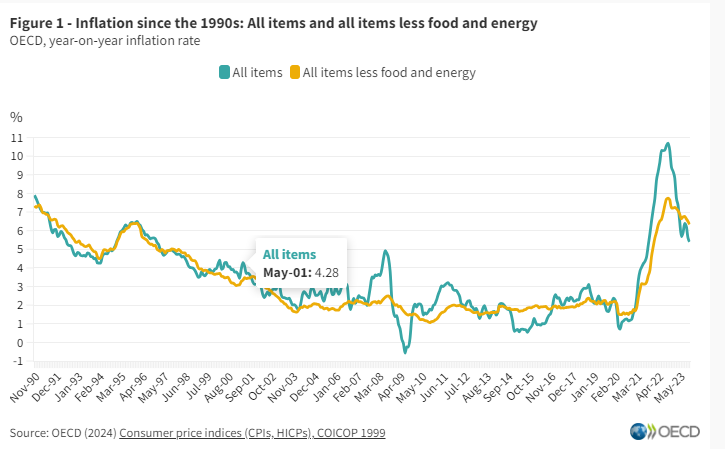

La inflación general de la OCDE se mantiene prácticamente estable en el 5,7% en abril de 2024.

La inflación interanual en la OCDE medida por el Índice de Precios al Consumidor (IPC) se mantuvo prácticamente estable en el 5,7% en abril de 2024, después del 5,8% en marzo y el 5,7% en enero y febrero. La inflación general disminuyó en 24 de los 38 países de la OCDE, y las mayores caídas, de 0,5 puntos porcentuales (pp) o más, se registraron en Estonia, el Reino Unido, Islandia, Luxemburgo, Austria y Eslovenia. El tercio restante de los países de la OCDE registró aumentos. La inflación general estuvo por debajo del 2,0% en siete países de la OCDE, la misma cifra que en marzo.

La inflación básica de la OCDE (inflación menos alimentos y energía) disminuyó al 6,2%, después del 6,4% en marzo , con caídas en tres cuartas partes de los países de la OCDE. La inflación de los servicios también se desaceleró en la mayoría de los países. La inflación energética de la OCDE siguió aumentando, alcanzando el 1,2% en abril, tras el 0,6% de marzo. La inflación de los alimentos en la OCDE se mantuvo prácticamente estable, en el 4,8% en abril, tras el 4,9% de marzo.

La inflación interanual en el G7 disminuyó ligeramente, hasta el 2,9% en abril, volviendo a los niveles de enero y febrero de 2024. Las mayores caídas de la inflación general se registraron en el Reino Unido, donde se impuso el límite regulatorio a las facturas de energía de los hogares. corte en abril, y en Italia. En ambos países, los precios de la energía continuaron cayendo más del 10% interanual. La inflación general disminuyó más moderadamente en Canadá y Japón y se mantuvo estable en Francia, Alemania y Estados Unidos. La inflación subyacente en el G7 disminuyó al 3,3% en abril, después del 3,5% en marzo, alcanzando su nivel más bajo desde octubre de 2021. La inflación de los alimentos en el G7 se mantuvo prácticamente estable, mientras que la inflación de la energía aumentó ligeramente. La inflación subyacente fue la que más contribuyó a la inflación general en todos los países del G7.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumo (IPCA) se mantuvo estable en el 2,4% en abril. Los aumentos de la inflación de alimentos y energía se vieron compensados por una disminución de la inflación subyacente, que ha estado disminuyendo durante nueve meses consecutivos. La estimación preliminar de Eurostat de mayo de 2024 apunta a un aumento de la inflación interanual en la zona del euro, hasta el 2,6%, con un aumento de la inflación subyacente y una inflación energética volviéndose positiva por primera vez desde abril de 2023.

En el G20, la inflación interanual se mantuvo estable en el 6,9% en abril. La inflación general aumentó en China y Argentina, mientras que cayó en Brasil y Sudáfrica. La inflación general se mantuvo prácticamente estable en Arabia Saudita e Indonesia.

Fuente: OECD 05 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Viernes, 31 de mayo de 2024

Indicadores Laborales para los Municipios de México

Cifras durante primer trimestre de 2023

Todos los municipios de Colima y Baja California Sur tenían una tasa alta de población económicamente activa (PEA).

Baja California, Campeche, Colima y Nayarit fueron las entidades con municipios sin estratos bajo ni muy bajo en sus tasas de ocupación.

La tasa de informalidad fue alta, o muy alta, en al menos dos tercios de los municipios de Chiapas, Guerrero, Puebla y Oaxaca.

El Instituto Nacional de Estadística y Geografía (INEGI) publica los Indicadores Laborales para los Municipios de México (ILMM) 2023. Los ILMM son un conjunto de tres estimaciones para cada uno de los 2 469 municipios del país:

1.- La tasa de la población económicamente activa (PEA) respecto a la población de 15 años y más de edad.

2.- La tasa de la población ocupada (PEAO) respecto a la PEA.

3.- La tasa de la población ocupada informal respecto a la PEAO.

Los ILMM se obtienen a través de técnicas de estimación en áreas pequeñas. Se trata de herramientas estadísticas para obtener estimaciones confiables en dominios para los que no se diseñó una encuesta probabilística. No se necesitó ampliar el tamaño muestral y se emplearon fuentes de información combinadas e integradas, a saber, encuestas, censos, registros administrativos, entre otras. Así, los resultados de los ILMM amplían la información que se publica en la Encuesta Nacional de Ocupación y Empleo (ENOE), misma que no proporciona estimaciones municipales.

Tasas de la PEA, la PEAO y la población ocupada informal

Los municipios con valores altos en la tasa de la PEA estaban dispersos en todo el territorio nacional. Las 32 entidades federativas tenían, al menos, un municipio con una tasa en el estrato alto. Destacaron Baja California Sur y Colima: todos sus municipios lograron un valor superior a 60 % en este indicador.

En el mapa 1 se aprecia que gran parte de las alcaldías de Ciudad de México y de los municipios de Nayarit, Campeche, Quintana Roo y Yucatán tuvieron tasas altas de PEA. En estas entidades federativas, por lo menos tres de cada cuatro de sus respectivos municipios alcanzaron un valor de 60 % o más.

Fuente: INEGI 31 de mayo de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Gobierno, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores Laborales para los Municipios de México (ILMM) estimación en áreas pequeñas

Jueves, 30 de mayo de 2024

Estadísticas de comercio internacional:

tendencias en el primer trimestre de 2024

Las exportaciones de mercancías del G20 se recuperan en el primer trimestre de 2024 y los viajes impulsan el crecimiento del comercio de servicios.

Después de disminuir en 2023, las exportaciones de mercancías del G20 se recuperaron en el primer trimestre de 2024, medidas en dólares estadounidenses corrientes. En comparación con el cuarto trimestre de 2023, las exportaciones aumentaron un 1,9%, impulsadas por el fuerte crecimiento de las exportaciones en China, mientras que las importaciones se contrajeron un 0,2%, reflejando en parte la caída de los precios de la energía. Según estimaciones preliminares, el comercio de servicios del G20 siguió expandiéndose en el primer trimestre de 2024 . Se estima que las exportaciones e importaciones del G20 crecieron un 2,2% y un 3,5% en el primer trimestre de 2024, respectivamente, reflejando en parte el aumento de los viajes internacionales.

Las exportaciones de mercancías aumentaron un 1,4% en el primer trimestre de 2024 en los Estados Unidos, impulsadas por mayores ventas de bienes de consumo y productos agrícolas, mientras que las exportaciones cayeron un 0,6% en Canadá. Los bienes de capital, y en particular las computadoras y los semiconductores, fueron los principales contribuyentes al crecimiento de las importaciones en los Estados Unidos y el Canadá. Las exportaciones aumentaron un 0,9% en la Unión Europea, debido principalmente a mayores ventas de productos químicos en Francia y Alemania, mientras que las importaciones disminuyeron, aunque menos fuertemente que el trimestre anterior, debido a menores compras de energía. En el Reino Unido, tanto las exportaciones como las importaciones se contrajeron debido al menor comercio de maquinaria y equipo de transporte. Las exportaciones de mercancías crecieron con fuerza en el este de Asia: el acero y la maquinaria impulsaron el crecimiento de las exportaciones en China (un aumento del 6,6%) y los semiconductores y computadoras impulsaron las exportaciones coreanas. Por el contrario, las débiles ventas de automóviles afectaron el crecimiento de las exportaciones en Japón (una caída del 2,1%). Las menores ventas de productos primarios afectaron las exportaciones de Australia (-2,1%), Indonesia (0,9%) y Brasil (3,5%).

Las exportaciones de servicios crecieron un 1,6% en el primer trimestre de 2024 en los Estados Unidos, debido a mayores ingresos por concepto de viajes y servicios financieros, mientras que las importaciones aumentaron bruscamente (un 4,1%), impulsadas por los viajes, el transporte y los servicios financieros. En Canadá, las exportaciones de servicios se estancaron mientras que las importaciones aumentaron un 1,3%. Impulsadas por menores ingresos por servicios financieros y otros servicios empresariales, las exportaciones alemanas se contrajeron ligeramente, mientras que las importaciones aumentaron un 1,4%, reflejando principalmente mayores gastos de viaje. En Francia, el aumento de los ingresos procedentes del transporte y los viajes impulsó las exportaciones, y los fuertes gastos en viajes también impulsaron las importaciones. El Reino Unido registró un sólido crecimiento de las exportaciones debido a mayores ventas de servicios de viajes y transporte, mientras que las importaciones aumentaron un 1,7% gracias al fuerte gasto en transporte y otros servicios empresariales. En Japón, las exportaciones de servicios se desplomaron (8,3%), reflejando marcadas caídas en los ingresos provenientes de productos de propiedad intelectual y otros servicios empresariales, mientras que las importaciones aumentaron un 1,5%. En la India, las exportaciones e importaciones de servicios aumentaron un 2,4% y un 6,6%, respectivamente. En China, el comercio de servicios aumentó: el aumento vertiginoso de los gastos en viajes impulsó las importaciones (un aumento del 6,3%) y los mayores ingresos en todas las categorías de servicios aumentaron las exportaciones (un aumento del 9,9%).

Fuente: OECD 28 de mayo de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el primer trimestre de 2024

Jueves, 30 de mayo de 2024

Cuentas por Sectores Institucionales Trimestrales (CSIT)

Cifras durante el cuarto trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México. Estas proveen información relacionada con las transacciones reales y financieras que se llevan a cabo entre los sectores dentro del país y con el resto del mundo. También muestran el balance de apertura y de cierre del valor neto de los activos por sectores.

En el cuarto trimestre de 2023, el sector Sociedades no financieras generó 43.6 % del Producto Interno Bruto (PIB); Hogares, 33.8 %; Gobierno general, 10.7 %, y Sociedades financieras, 4.4 por ciento. Instituciones sin fines de lucro que sirven a los hogares (ISFLSH) aportó 0.8 % y el restante 6.7 % se conformó de los impuestos sobre los productos netos de subsidios.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación representó 39.5 % del PIB; Remuneración de los asalariados, 30.9 %; Ingreso mixto bruto, 22.3 %, e Impuestos sobre la producción y las importaciones netos de subsidios, 7.2 por ciento.

Durante el cuarto trimestre de 2023, el Ingreso Disponible Bruto alcanzó un nivel de 8 504 189 millones de pesos y representó 102.2 % del PIB trimestral. Por sector institucional, Hogares contribuyó con 77.9 %; Gobierno general, con 8.9 %; Sociedades no financieras, con 8.3 %; Sociedades financieras, con 5.9 %, e ISFLSH, con 1.3 puntos porcentuales.

En el trimestre octubre-diciembre de 2023, la inversión representó 18.7 % del PIB y se financió con Ahorro interno —que aportó 20.8 % del PIB— más el Ahorro externo, que mostró un déficit equivalente a 2.1 por ciento. Por sector institucional, Sociedades no financieras realizó gastos de inversión que representaron 10.4 % del PIB; Hogares, 6.5 %; Gobierno general, 1.5 %, y Sociedades financieras, 0.2 por ciento.

En el periodo que se reporta, 39 % de los activos totales de la economía lo concentró Gobierno general y 37.2 %, el sector Hogares. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 30 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales Trimestrales (CSIT)

Jueves, 23 de mayo de 2024

Crecimiento del PIB G-20: primer trimestre de 2024

El crecimiento del PIB de la OCDE muestra pocos cambios en el primer trimestre de 2024.

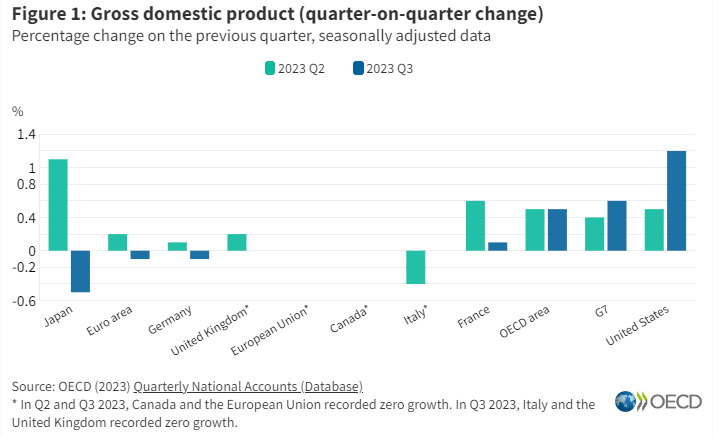

El producto interno bruto (PIB) de la OCDE aumentó un 0,4 % en el primer trimestre de 2024, ligeramente por encima del 0,3 % registrado en el trimestre anterior, según estimaciones provisionales.

Si bien la tasa de crecimiento del PIB de la OCDE en su conjunto cambió poco en el primer trimestre de 2024, las economías de tres cuartas partes de los países de la OCDE para los que hay datos disponibles tuvieron un mejor desempeño que en el cuarto trimestre de 2023. Entre los países del G7, el crecimiento se recuperó en el Reino Unido y Alemania , cuyo PIB aumentó un 0,6% y un 0,2% en el primer trimestre, respectivamente, tras contracciones del 0,3% y el 0,5% en el cuarto trimestre. En el Reino Unido, la recuperación estuvo impulsada principalmente por una disminución de las importaciones de bienes, mientras que en Alemania fue impulsada por aumentos de la inversión en construcción y en las exportaciones. El crecimiento también se aceleró en Canadá , del 0,2% en el cuarto trimestre al 0,6% en el primer trimestre, y en Italia y Francia, del 0,1% en ambos países en el cuarto trimestre al 0,3% en Italia y el 0,2% en Francia en el primer trimestre. En la zona del euro, el crecimiento alcanzó el 0,3% en el primer trimestre, tras una contracción del 0,1% en el cuarto trimestre.

Entre otros países de la OCDE para los que hay datos disponibles, Israel registró el mayor crecimiento del PIB en el primer trimestre, con un 3,3%, en comparación con una contracción del 5,9% en el cuarto trimestre. Este repunte estuvo impulsado por las recuperaciones del consumo privado (6,0% en el primer trimestre, frente al -7,6% en el cuarto trimestre) y de la inversión (10,5%, frente al -25,2%). En Corea, el crecimiento del PIB se aceleró hasta el 1,3% en el primer trimestre desde el 0,6% en el cuarto trimestre, lo que también refleja un aumento del consumo privado (0,8%, en comparación con el 0,2% en el cuarto trimestre) y un repunte de la inversión (1,5%, tras una contracción del 1,4%).

Por otro lado, las economías de dos países del G7 tuvieron un desempeño peor en el primer trimestre que en el trimestre anterior. El crecimiento del PIB se desaceleró hasta el 0,4% en los Estados Unidos en el primer trimestre , en comparación con el 0,8% en el cuarto trimestre, y se volvió negativo en Japón, con un -0,5% en el primer trimestre, tras un crecimiento nulo en el cuarto trimestre. La desaceleración en Estados Unidos se debió principalmente a una desaceleración de la demanda interna final (0,7% en el primer trimestre, frente al 0,9% en el cuarto) y a un aumento de las importaciones del 1,8%. La contracción del PIB en Japón reflejó una disminución del 0,7% en el consumo privado y una caída del 5,0% en las exportaciones de bienes y servicios; La inversión también se contrajo, un 0,3%.

En comparación con el mismo trimestre del año anterior, el PIB en el área de la OCDE creció un 1,6% en el primer trimestre de 2024, similar a las tasas de crecimiento observadas durante 2023. Entre las economías del G7, Estados Unidos registró el mayor crecimiento en los últimos cuatro trimestres (3,0%), mientras que Japón registró la mayor caída (-0,4%).

Fuente: OECD 23 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento del PIB del G20: primer trimestre de 2024

Viernes, 17 de mayo de 2024

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante enero 2024

La expectativa de producción nacional agropecuaria y pesquera para 2023 es de 226 millones de toneladas, 3.1% inferior a lo registrado en 2022. Por subsector los pronósticos son mixtos, el agrícola disminuirá 3.8%, mientras que el pecuario aumentará 2.5 % y el pesquero será inferior en 1.5 por ciento

En comparación con 2022, la porducción del subsector agrícola disminuirá 7 millones 752 mil toneladas, principalmente en ciclo PV, resultado del atraso y disminución de lluvias

que propiciaron aumentos en los índices de sequía. La disminución en las siembras (755.5 mil hectáreas menos) y el aumento de los siniestros por inclemencias del clima (6.4 veces más, que el año anterior). En tanto que el pecuario aumentará su producción 617 mil toneladas y el pesquero disminuirá 29.7 mil toneladas.

Análisis de la Balanza Comercial Agroalimentaria de México noviembre 2023

Por noveno año consecutivo al mes de noviembre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 6,762 millones de dólares (MDD).

Al décimo primer mes del año, el saldo positivo aumentó 1,610 MDD (31.3%), respecto del mismo periodo de 2022, debido al mayor incremento de las exportaciones, 2,103 MDD (4.6%), en comparación con el incremento de las importaciones, 493 MDD (1.2%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 16,992 MDD (55.5%) y

Turismo extranjero en 20,200 MDD (73.7%).

En once meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 8,669 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,829 MDD, el cual contribuye con 32.6%.

De igual manera el impacto del superávit de la Balanza Agropecuaria y Pesquera (246 MDD) contribuye de manera positiva con 2.8% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero – noviembre 2023

Balanza Agropecuaria y Agroindustrial: superávit de 6,762 MDD.

Balanza de bienes agrícolas

Para noviembre de 2023, el superávit fue de 1,132 MDD, este saldo es resultado de exportaciones 6.8% mayores a las importaciones. El saldo incrementó 97.4% (559 MDD), en relación con el mismo periodo de 2022, debido a que las exportaciones aumentaron en mayor medida 3.4% (591 MDD), en comparación con el incremento que tuvieron las importaciones que fue de 0.2% (33 MDD).

Balanza de bienes agroindustriales

A noviembre de 2023, se registra un superávit de 6,516 MDD, periodo en el que las exportaciones fueron 30.7% mayores a las importaciones. El saldo se incrementó 17.6% (976 MDD), respecto del mismo mes de 2022, resultado del aumento en mayor medida de las exportaciones en 1,348 MDD (5.1%), en comparación con las importaciones 372 MDD (1.8%).

Balanza de bienes pesqueros

Al décimo primer mes de 2023, se registra un superávit de siete millones de dólares, debido a que lo exportado es 0.9% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las ventas en 21.1% (203 MDD), mientras que las importaciones 12.1% (103 MDD), en comparación al mismo periodo de 2022.

Balanza de bienes ganaderos y apícolas:

Al mes de noviembre de 2023, el déficit fue 892.7 MDD, esto es, 175.8 millones de dólares menos que el saldo negativo reportado al mismo periodo de 2022 (1,068.5 MDD). El comercio total se incrementó 557 millones 330 mil dólares (19.1%), al pasar de 2,921 millones dólares en 2022 a 3,478 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 69.1% mayores a las exportaciones. Las ventas al exterior se incrementaron en mayor medida, en 366.6 MDD (39.6%) frente a las de 2022; mientras que las compras al mercado externo aumentaron 190.8 MDD (9.6%).

Fuente: SIAP 16 de mayo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Miércoles, 15 de mayo de 2024

México registra cifra histórica de Inversión

Extranjera Directa en primer trimestre de 2024

Durante el primer trimestre de 2024, la Inversión Extranjera Directa (IED) en México fue de 20 mil 313 millones de dólares (mdd), monto 9 por ciento superior al reportado para el mismo periodo de 2023 (18 mil 636 mdd)

La Secretaría de Economía informa que, durante el primer trimestre de 2024, la Inversión Extranjera Directa (IED) en México fue de 20 mil 313 millones de dólares (mdd), monto 9 por ciento superior al reportado para el mismo periodo de 2023 (18 mil 636 mdd), registrando un nuevo máximo histórico desde que se tiene registro.

Como resultado de la estabilidad económica del país y el buen ambiente de negocios, por segundo año consecutivo la reinversión de utilidades vuelve a alcanzar un nuevo máximo histórico, lo que refrenda la confianza de los inversionistas extranjeros en el país con el objetivo de ampliar, mejorar o trasladar sus procesos productivos.

Por otra parte, esta reconfiguración de los flujos de IED observada en el primer trimestre de 2024, sugiere un adecuado grado de liquidez de las empresas para cubrir las deudas adquiridas con el exterior por la obtención de préstamos, así como realizar préstamos hacia empresas pertenecientes a su grupo corporativo, ocasionando un efecto cero con las entradas de inversión al país, lo que se ve representado en las cuentas entre compañías.

Cifras preliminares al primer trimestre de 2024.

Miles de millones de dólares en México equivalentes a billones de dólares de Estados Unidos de América.

La estadística se actualiza periódicamente debido a las notificaciones extemporáneas que realizan las empresas al RNIE.

Fuente: SECRETARÍA DE ECONOMÍA 14 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – México registra cifra histórica de Inversión Extranjera Directa en primer trimestre de 2024

Martes, 7 de mayo de 2024

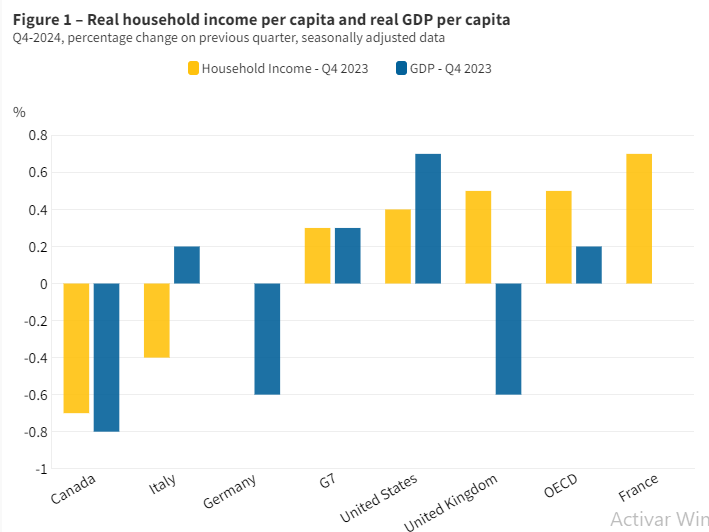

Crecimiento y bienestar económico: cuarto trimestre de 2023

La renta real de los hogares se recupera en el último trimestre de 2023

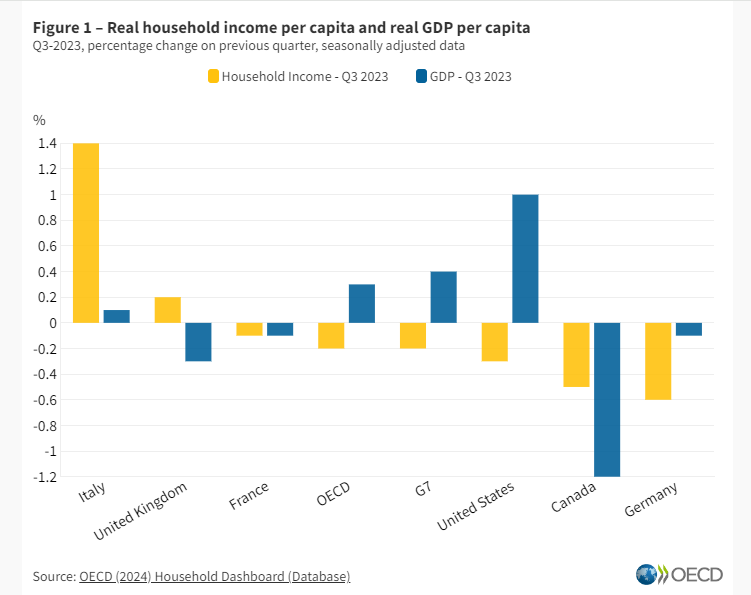

El ingreso real de los hogares per cápita en la OCDE aumentó un 0,5 % en el cuarto trimestre de 2023 , tras una caída del 0,2 % en el tercer trimestre. El crecimiento del ingreso real per cápita superó el crecimiento del PIB real per cápita del 0,2%.

El ingreso real de los hogares per cápita aumentó en la mayoría de los países de la OCDE en el cuarto trimestre de 2023 . De los 19 países para los que hay datos disponibles, 11 registraron un aumento, 6 experimentaron una disminución y 2 se mantuvieron estables. Entre las economías del G7, el ingreso real de los hogares per cápita aumentó en el Reino Unido , Francia y Estados Unidos. El Reino Unido experimentó un aumento del ingreso real de los hogares per cápita del 0,5% en el cuarto trimestre de 2023, a pesar de que el PIB per cápita disminuyó por cuarto trimestre consecutivo.

Este crecimiento del ingreso real fue impulsado principalmente por mayores beneficios sociales distintos de las transferencias en especie. Tanto Francia como Estados Unidos experimentaron un crecimiento del ingreso real de los hogares per cápita en el cuarto trimestre (0,7% y 0,4% respectivamente) después de una disminución en el trimestre anterior. Por otro lado, Canadá experimentó una caída tanto en el ingreso real de los hogares per cápita (-0,7%) como en el PIB real per cápita (-0,8%) en el cuarto trimestre de 2023, lo que refleja en parte un fuerte y continuo crecimiento demográfico ( Figura 2 ). Italia experimentó una disminución menor en el ingreso real de los hogares per cápita (-0,4%), mientras que en Alemania el ingreso real de los hogares per cápita se mantuvo estable, aunque el PIB real per cápita cayó un 0,6%.

En 2023 en su conjunto, el ingreso real de los hogares per cápita creció un 1,2 % en toda la OCDE , recuperándose de la caída récord de 2022, cuando los programas de asistencia Covid-19 estaban finalizando, mientras que el PIB per cápita aumentó un 1,1 %. El aumento anual del ingreso real de los hogares per cápita se produjo cuando la inflación se desaceleró en comparación con el año anterior.

Fuente: OECD 07 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento y bienestar económico: cuarto trimestre de 2023

Martes, 7 de mayo de 2024

El índice de precios de los alimentos

de la FAO sube ligeramente en abril

El alza de las cotizaciones internacionales de la carne, los cereales y los aceites vegetales compensan las caídas relativas a los productos lácteos y el azúcar.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en abril en un promedio de 119,1 puntos, es decir, un 0,3 % por encima de su nivel revisado de marzo, aunque un 9,6 % por debajo del nivel de hace un año.

El índice de precios de los cereales de la FAO subió un 0,3 % desde marzo, con lo que puso fin a tres meses de trayectoria descendente. Los precios mundiales del trigo para la exportación se estabilizaron en abril, ya que la fuerte competencia entre los principales países exportadores compensó la preocupación por las condiciones de cultivo desfavorables en partes de los Estados Unidos de América, la Federación de Rusia y la Unión Europea. Los precios del maíz para la exportación aumentaron bajo la influencia de la elevada demanda en un contexto de perturbaciones logísticas cada vez mayores a consecuencia de los daños en las infraestructuras de Ucrania y la preocupación acerca de la producción en el Brasil antes de la cosecha principal. El índice de precios de la FAO para todos los tipos de arroz disminuyó un 1,8 %, debido en gran medida a descensos en las cotizaciones de arroz índica motivados por la incidencia de la cosecha.

El índice de precios de los aceites vegetales de la FAO también aumentó en un 0,3 % desde marzo, con lo que alcanzó el nivel más elevado en 13 meses, ya que la subida de las cotizaciones de los aceites de girasol y colza compensó ligeramente el descenso de los precios de los aceites de palma y soja.

El índice de precios de la carne de la FAO aumentó un 1,6 % en abril respecto del mes anterior, al subir los precios internacionales de las carnes de aves corral, bovino y ovino. Los precios mundiales de la carne de porcino cayeron de forma marginal, a consecuencia de la escasa demanda interna en Europa occidental y la persistente debilidad de la demanda de los principales países importadores, especialmente de China.

El índice de precios del azúcar de la FAO disminuyó un 4,4 % desde marzo y se situó un 14,7 % por debajo de su valor de abril de 2023. El descenso se debió fundamentalmente a la mejora de las perspectivas sobre la oferta mundial, en particular debido a una producción en la India y Tailandia más cuantiosa de lo previsto anteriormente y a una mejora de las condiciones atmosféricas en el Brasil.

El índice de precios de los productos lácteos de la FAO disminuyó ligeramente, en un 0,3 %, poniendo fin a seis meses de aumentos consecutivos, debido a la atonía de la demanda de importaciones de leche desnatada en polvo al contado y al descenso de los precios mundiales del queso, que se vieron afectados por el fortalecimiento del dólar estadounidense. Por el contrario, los precios mundiales de la mantequilla aumentaron ante la constante demanda de importaciones.

La FAO también publicó una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales a escala mundial en 2023, ubicándola en 2 846 millones de toneladas, lo que supone un aumento del 1,2 % desde el año anterior. La revisión obedece principalmente a la nueva información procedente de Myanmar y el Pakistán.

El pronóstico relativo a la utilización mundial de cereales aumentó hasta alcanzar los 2 829 millones de toneladas, debido sobre todo a un uso del maíz y la cebada como pienso mayor de lo previsto anteriormente. Las previsiones actuales indican que la utilización mundial de maíz subirá en un 1,6 % a lo largo del año, mientras que la de trigo lo hará en un 1,9 % y la de arroz descenderá levemente. Se prevé que las reservas mundiales de cereales ascenderán a 890 millones de toneladas al término de las campañas de 2024, con un incremento del 2,1 % desde principios de año, lo que apunta a un coeficiente reservas-utilización de cereales a escala mundial del 30,9 %.

La FAO también ha ajustado su pronóstico sobre la producción mundial de trigo en 2024, que ahora se sitúa en 791 millones de toneladas y, si bien es una cifra menor de lo previsto anteriormente, aún representa un incremento del 0,5 % respecto de 2023. En cuanto a los cultivos de cereales secundarios, el principal período de cosecha está por comenzar en los países del hemisferio sur, y las condiciones atmosféricas adversas de los últimos tiempos han frenado las perspectivas de rendimiento en los principales países productores, sobre todo en el Brasil y Sudáfrica.

Fuente: FAO 03 de mayo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO sube ligeramente en abril

Lunes, 6 de mayo de 2024

Precios al consumidor

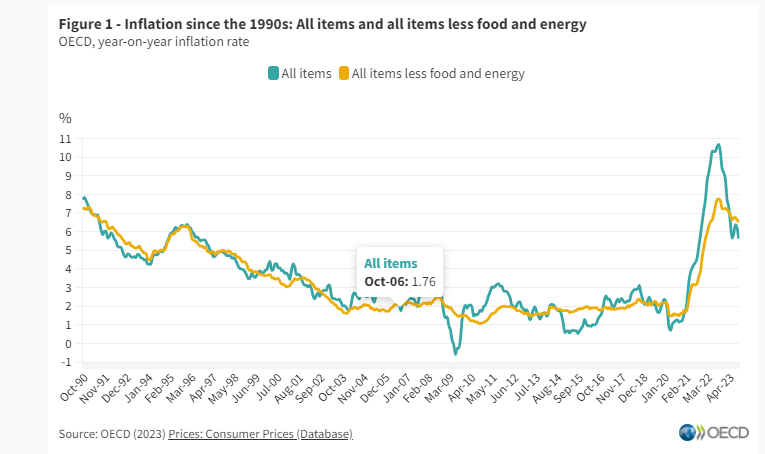

La inflación general de la OCDE se mantiene prácticamente estable en el 5,8% en marzo de 2024 a pesar del aumento de la inflación energética

La inflación interanual en la OCDE medida por el Índice de Precios al Consumidor (IPC) se mantuvo prácticamente estable en el 5,8% en marzo de 2024, después del 5,7% en febrero. La inflación general cayó en 19 países de la OCDE y la mayor caída mensual se registró en la República Eslovaca. Fue el más alto en Türkiye (aún por encima del 60%), mientras que estuvo por debajo del 2,0% en siete países de la OCDE.

En marzo de 2024, la inflación energética de la OCDE fue positiva por primera vez desde abril de 2023, con un 0,6% . La inflación energética aumentó en 28 países de la OCDE, 12 de los cuales mantuvieron una inflación energética negativa, ya que los precios disminuyeron más lentamente, incluidos el Reino Unido, Italia y Estados Unidos. La inflación de los alimentos en la OCDE siguió disminuyendo, alcanzando el 4,9% en marzo, después del 5,3% en febrero, con caídas en 34 países de la OCDE. La inflación básica de la OCDE (inflación menos alimentos y energía) se mantuvo estable en 6,4% en marzo. Se registraron caídas de la inflación básica de 0,2 puntos porcentuales o más en 16 países de la OCDE y aumentos de 0,2 puntos porcentuales o más en 6 países de la OCDE.

La inflación interanual en el G7 aumentó ligeramente hasta el 3,1% en marzo, tras el 2,9% de febrero . La inflación de los alimentos disminuyó mientras que la inflación de la energía aumentó, pero siguió siendo negativa. La inflación subyacente se mantuvo estable. La inflación general cayó en Francia y Alemania, alcanzando su nivel más bajo desde septiembre y mayo de 2021, respectivamente. Por el contrario, aumentó en Italia, donde la caída de los precios de la energía se desaceleró significativamente, y en Estados Unidos, donde la inflación de los alimentos aumentó ligeramente. La inflación subyacente fue la que más contribuyó a la inflación general en todos los países del G7.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumidor (IPCA) disminuyó ligeramente hasta el 2,4% en marzo, frente al 2,6% en febrero . La inflación de los alimentos disminuyó más de un punto porcentual, hasta alcanzar el 2,0%. La inflación subyacente disminuyó por octavo mes consecutivo, aunque se mantuvo por encima del 2,0%. En abril de 2024, según la estimación preliminar de Eurostat, la inflación interanual se mantuvo estable en la zona del euro, con un nuevo descenso de la inflación subyacente y un aumento de la inflación energética, que sigue siendo negativa.

En el G20, la inflación interanual se mantuvo estable en el 6,9% en marzo . La inflación general disminuyó en Brasil, China, Arabia Saudita y Sudáfrica, mientras que aumentó en Indonesia y aumentó aún más en Argentina.

Fuente: OECD 06 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Jueves, 11 de abril de 2024

Chiapas. Principales Resultados de la Encuesta

Nacional de Victimización de Empresas (ENVE) 2022

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica a través de la Dirección de Información Geográfica y Estadística pone a su disposición el documento sobre los resultados de la Encuesta Nacional de Victimización de Empresas (ENVE) que publica el INEGI.

La ENVE tiene como objetivo generar información estadística que permita realizar estimaciones con cobertura nacional y estatal, sobre la tasa de prevalencia1 e incidencia delictiva en unidades económicas, y la correspondiente cifra negra , entre otras.

El presente documento resume de manera general algunos de los indicadores para Chiapas contenidos en la ENVE de sus ediciones 2014, 2016, 2018 y 2022.

A nivel nacional, el número de unidades económicas aumento 25.3% en el periodo 2013-2021, dicho valor representó 960,255 unidades más; entre los años 2019 y 2021 se registró una disminución de 5%, representando 250,589 unidades menos.

En Chiapas el aumento registrado entre el año 2013 y el 2021 fue de 45.7% que representó a 58,020 unidades más en la entidad, mientras que en el periodo 2019 – 2021 registró un descenso de 5.9%, lo cual significó 11,597 unidades menos.

Durante el periodo comprendido entre el año 2013 y 2021, el estado de Chiapas registró un descenso de la tasa de prevalencia de 36.4%, lo que significó una reducción de 950 unidades económicas que fueron victimas de algún delito.

Durante el periodo comprendido entre el año 2013 y 2021, el estado de Chiapas registró un descenso de la tasa de incidencia de 39.7%, lo que significó una reducción de 1,879 delitos. Comparando los últimos dos años disponibles se observa un aumento de 17.2%, lo que en términos absolutos representó a 419 delitos más por cada 10,000 unidades económicas del estado.

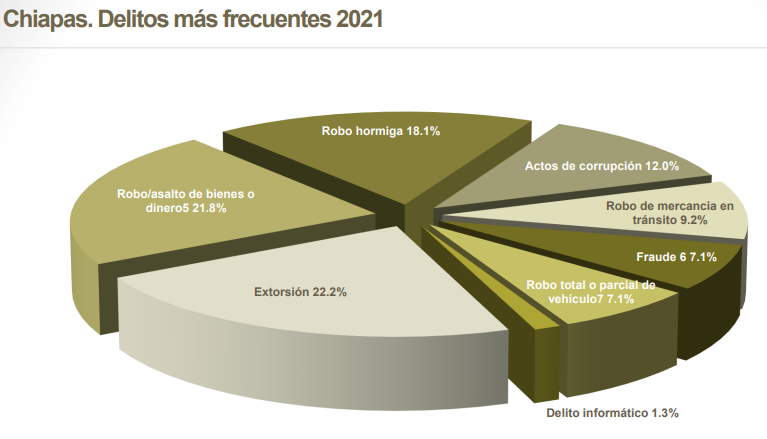

En Chiapas para el año 2021, la distribución de delitos sufridos por las unidades económicas reportó en primer lugar la extorsión con una incidencia de 635 victimas; en segundo lugar fue el robo/asalto de bienes o dinero con 624 delitos y el robo hormiga en tercer lugar con 516 unidades victimas. El delito informático fue el que registró la menor participación porcentual para ese año al registrar una incidencia de 37 unidades victimas de este delito por cada 10,000 unidades económicas.

En el estado de Chiapas durante el año 2022, el Ejercito (37.7%) fue la autoridad que registró el mayor porcentaje de mucha confianza por parte de las unidades económicas registradas en la encuesta. En contraparte se encontró a la Policía de Tránsito Municipal como la autoridad que presentó el nivel más alto dentro de las autoridades a las que no se les tiene nada de confianza con una cifra de 28.1%.

Durante el año 2022, de acuerdo con la ENVE, se recopiló información sobre la percepción que tienen las unidades económicas referente a la corrupción en las autoridades. Tanto a nivel nacional como para Chiapas, la policía de transito municipal registró el valor más alto en cuanto a percepción de corrupción se refiere con 71.7% y 75.9% respectivamente. Por su parte la autoridad que se percibió como la menos corrupta para el mismo año fue la Marina con 19.5% a nivel nacional, mientras que para el estado de Chiapas fue el ejercito con 22.1%.

A lo largo del 2021 el costo promedio del delito por unidad económica que fue víctima de algún delito registró el valor de $56,936 a nivel nacional. Por su parte, el estado de Chiapas ocupó el lugar 21 con un promedio de costo del delito de $39,144 por unidad económica.

En el 2021 se observó el porcentaje de unidades económicas que manifestaron sentirse afectadas por la presencia del comercio informal y/o productos ilegales. Por su parte el estado de Chiapas registró que 12% de las unidades económicas se vieron afectadas por este fenómeno, ocupando la 17ª posición a nivel nacional.

Fuente: SH 11 de abril de 2024

Clasificado bajo: Comunicaciones y Transportes, Empresas, Encuestas, Estadística, Gobierno, Indicadores, Seguridad | Comentarios desactivados en SH – Chiapas. Principales Resultados de la Encuesta Nacional de Victimización de Empresas (ENVE) 2022

Lunes, 8 de abril de 2024

Precios al consumidor

La inflación general de la OCDE se mantiene estable en el 5,7% en febrero de 2024, la inflación de los alimentos continúa desacelerándose

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), se mantuvo estable en febrero de 2024 en un 5,7%, habiendo rondado el 6,0% desde mayo de 2023. La inflación general cayó en tres cuartas partes de los países de la OCDE, registrándose las mayores caídas mensuales en Polonia y Suecia y el mayor aumento en Türkiye. La inflación general estuvo por debajo del 2,0% en siete países de la OCDE y se mantuvo negativa en Costa Rica.

La inflación de los alimentos continuó disminuyendo por decimoquinto mes consecutivo, alcanzando el 5,3% en febrero, después del 6,3% en enero , y aumentando sólo en cuatro países de la OCDE. La inflación de alimentos de la OCDE fue inferior a la inflación general por primera vez desde noviembre de 2021. La inflación de energía de la OCDE aumentó pero se mantuvo moderadamente negativa en -0,5% en febrero, a pesar de la fuerte inflación de energía en Türkiye y Colombia. La inflación básica de la OCDE (inflación menos alimentos y energía) continuó disminuyendo, pero se mantuvo alta en 6,4%, lo que refleja los rígidos precios de los servicios.

La inflación interanual también se mantuvo estable en el G7 en el 2,9% en febrero, su nivel más bajo desde abril de 2021 . Aumentó en Japón, lo que refleja un efecto de base, ya que los precios de la energía habían disminuido significativamente en febrero de 2023 con la introducción de subsidios a la energía. Por el contrario, el Reino Unido y Alemania registraron las caídas más pronunciadas de la inflación general en febrero de 2024. La inflación subyacente fue la que más contribuyó a la inflación general en la mayoría de los países del G7.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumidor (IPCA) disminuyó al 2,6% en febrero, en comparación con el 2,8% en enero. La caída de la inflación de los alimentos fue aproximadamente el doble que la de la OCDE, mientras que la inflación básica disminuyó a un ritmo similar al de la OCDE. En marzo de 2024, la estimación preliminar de Eurostat apuntaba a otra caída de la inflación general y subyacente de la zona del euro (al 2,4%) (al 2,9%, después del 3,1% en febrero), con una desaceleración del descenso de los precios de la energía.

En el G20, la inflación interanual aumentó al 6,9% en febrero en comparación con el 6,4% en enero, alcanzando su nivel más alto desde marzo de 2023. Este aumento fue impulsado en parte por un aumento de la inflación general en China, que pasó a ser positiva para el primera vez desde agosto de 2023. La inflación general también aumentó en Arabia Saudita e Indonesia y saltó aún más en Argentina (Cuadro 2). En general, se mantuvo estable en Brasil y Sudáfrica.

Fuente: OECD 08 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Viernes, 5 de abril de 2024

El índice de precios de los alimentos de la FAO aumenta en marzo

El alza de las cotizaciones internacionales de los aceites vegetales, los productos lácteos y la carne compensa con creces el descenso de las cotizaciones de los cereales y el azúcar.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en marzo en un promedio de 118,3 puntos, es decir, un 7,7 % por debajo de su valor de hace un año.

El índice de precios de los aceites vegetales de la FAO encabezó el incremento en marzo, subiendo un 8,0 % desde febrero y alcanzando su valor más alto en un año, debido al aumento de las cotizaciones de los aceites de palma, de soja, de girasol y de colza. Los precios internacionales del aceite de palma aumentaron a raíz de la disminución estacional de la producción en los principales países productores y la firme demanda interna en Asia sudoriental, mientras que los del aceite de soja se recuperaron de los niveles más bajos en años, impulsados por la solidez de la demanda del sector de los biocombustibles, en particular en el Brasil y los Estados Unidos de América.

El índice de precios de los productos lácteos aumentó por sexto mes consecutivo, con un alza del 2,9 % desde febrero, debido al incremento de los precios mundiales del queso y la mantequilla. También aumentó el índice de precios de la carne, con un incremento del 1,7 % respecto del mes anterior, a raíz de la subida de los precios internacionales de las carnes de aves de corral, cerdo y bovino.

Por el contrario, el índice de precios de los cereales disminuyó un 2,6 %, situándose un 20 % por debajo del valor registrado en marzo de 2023. La caída obedeció a un descenso de los precios mundiales del trigo para la exportación, principalmente debido a la fuerte competencia de las exportaciones entre los Estados Unidos de América, la Federación de Rusia y la Unión Europea, acentuadas por la cancelación de compras de trigo por parte de China. Los precios del maíz para la exportación evolucionaron ligeramente al alza en marzo, en parte debido a las dificultades logísticas de Ucrania, mientras que el índice de precios de la FAO para todos los tipos de arroz disminuyó un 1,7 %, ante la débil demanda mundial de importaciones.

El índice de precios del azúcar de la FAO disminuyó un 5,4 % desde febrero, principalmente a causa de la revisión al alza del pronóstico relativo a la producción de azúcar en 2023/24 en la India y la mejora del ritmo de la cosecha de azúcar en Tailandia.

La FAO también ha publicado una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales del mundo en 2023/24, ubicándola en 2 841 millones de toneladas, a consecuencia de las expectativas de aumento de la producción de maíz, arroz y trigo. La utilización mundial de cereales pronosticada para 2023/24 se cifra en 2 828 millones de toneladas, lo que supone un incremento del 1,3 % con respecto al nivel de 2022/23. Se prevé que las reservas mundiales de cereales ascenderán a 894 millones de toneladas para el final de las campañas de 2024, esto es, un 2,3 % más que a comienzos del año, lo que indica que la relación entre las reservas mundiales de cereales y su utilización se situaría en el 31,0 %.

Se prevé que el comercio mundial de cereales suba un 1,7 % respecto del año anterior y alcance los 485 millones de toneladas en 2023/24. Asimismo, se espera que el comercio internacional de cereales secundarios se amplíe respecto de 2022/23, mientras que es probable que el comercio de trigo y arroz se contraigan. La FAO también ajustó su pronóstico sobre la producción mundial de trigo en 2024, que ahora se ubica en 796 millones de toneladas, lo que representa un aumento del 1,0 % desde 2023.

Con respecto a los cultivos de cereales secundarios, la siembra comenzará pronto en el hemisferio norte, mientras que al sur del ecuador ya se han empezado a recoger las cosechas. Se prevé que la producción de la Argentina repuntará tras la cosecha de 2023, afectada por la sequía, mientras que en el África austral y el Brasil se espera una reducción de la producción.

Fuente: FAO 05 de abril de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO aumenta en marzo

Miércoles, 13 de marzo de 2024

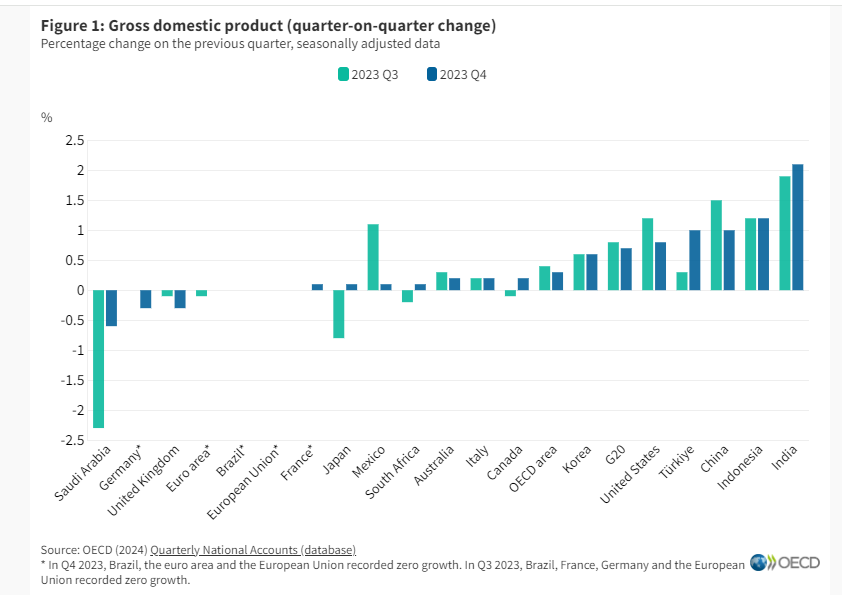

Crecimiento del PIB G-20: cuarto trimestre de 2023

El crecimiento del PIB del G20 continúa a un ritmo constante en el cuarto trimestre de 2023

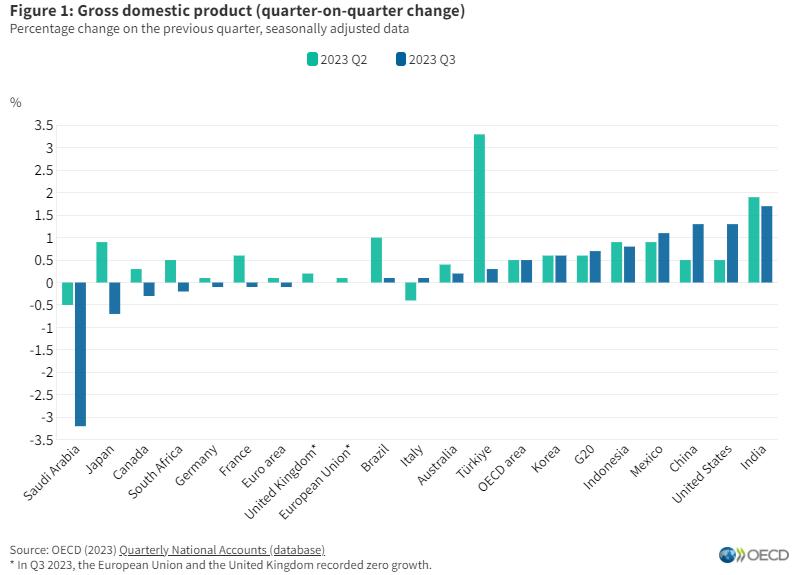

El producto interno bruto (PIB) en el área del G20 creció un 0,7% intertrimestral en el cuarto trimestre de 2023, según estimaciones provisionales, ligeramente por debajo del 0,8% del trimestre anterior.

El desempeño económico de los países del G20 fue mixto en el cuarto trimestre de 2023. El crecimiento del PIB se debilitó en China (a 1,0% en el cuarto trimestre en comparación con el 1,5% en el tercer trimestre) y Estados Unidos (a 0,8% en el cuarto trimestre en comparación con el 1,2% en el tercer trimestre). En México , el crecimiento del PIB cayó del 1.1% en el tercer trimestre de 2023 al 0.1% en el cuarto trimestre. El crecimiento del PIB se desaceleró ligeramente en Australia y se volvió negativo en Alemania y el Reino Unido (-0,3% en el cuarto trimestre en ambos países).

El crecimiento del PIB se aceleró en los demás países del G20, sobre todo en Türkiye (al 1,0% en el cuarto trimestre en comparación con el 0,3% en el tercer trimestre) y se recuperó en Canadá y Japón después de las contracciones del trimestre anterior. En Arabia Saudita, el PIB se contrajo, pero mucho menos que el trimestre anterior (-0,6% en el cuarto trimestre frente a -2,3% en el tercer trimestre). El crecimiento se mantuvo sin cambios respecto al tercer trimestre en Indonesia (1,2%), Corea (0,6%), Italia (0,2%) y Brasil (0,0%).

Las estimaciones anuales iniciales indican que el crecimiento del PIB del G20 fue del 3,2% en 2023, el mismo que en 2022. Esto contrasta con una desaceleración en la OCDE, ya que el crecimiento del PIB cayó al 1,7% en 2023 desde el 2,9% en 2022.

Cuatro países del G20 registraron un mayor crecimiento del PIB en 2023 que en 2022. En India , el crecimiento se aceleró al 7,7% en comparación con el 6,5% en 2022, la tasa de crecimiento anual más alta entre los países del G20 para los que hay datos disponibles. El crecimiento de la India en 2023 estuvo impulsado principalmente por un aumento del 8,5% en la inversión. El crecimiento en China registró un aumento hasta el 5,2% en 2023, frente al 3,0% en 2022. El crecimiento anual también aumentó en Estados Unidos y Japón . En 2023, el PIB se contrajo solo en Arabia Saudita (-0,8%) y Alemania (-0,3%), mientras que el crecimiento se debilitó pero se mantuvo positivo en los 11 países restantes del G20 para los que hay datos disponibles.

Fuente: OECD 13 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento del PIB del G20: cuarto trimestre de 2023

Lunes, 11 de marzo de 2024

El índice de precios de los alimentos

de la FAO vuelve a disminuir en febrero

Se prevé un aumento de la producción de trigo en 2024 pese a la reducción de la superficie sembrada motivada por los precios.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en febrero en un promedio de 117,3 puntos, lo que supone un 0,7 % menos que en enero y un 10,5 % por debajo del valor registrado en el mismo mes de hace un año.

El índice de precios de los cereales de la FAO descendió un 5,0 % en febrero, situándose en un nivel un 22,4 % inferior al de febrero de 2023. Los precios del maíz para la exportación fueron los que más cayeron ante las expectativas de abundantes cosechas en América del Sur, mientras que los precios internacionales del trigo disminuyeron. En febrero también disminuyeron, un 1,6 %, los precios internacionales del arroz.

El índice de precios de los aceites vegetales de la FAO descendió un 1,3 % desde enero, situándose un 11 % por debajo de su valor de febrero de 2023. Los precios internacionales del aceite de soja se redujeron marcadamente, debido a las perspectivas de una abundante producción de soja en América del Sur, mientras que las amplias disponibilidades exportables de los aceites de girasol y colza a escala mundial hicieron disminuir los precios. Los precios mundiales del aceite de palma subieron ligeramente en febrero, debido al descenso estacional de la producción.

El índice de precios del azúcar de la FAO, por el contrario, subió un 3,2 % en febrero. El aumento obedeció a la persistente preocupación por la próxima producción en el Brasil, tras un período prolongado de precipitaciones por debajo de la media, así como a las previsiones de descenso de la producción en la India y Tailandia, dos de los principales países exportadores.

El índice de precios de la carne de la FAO subió un 1,8 % desde enero, siendo las cotizaciones de la carne de aves de corral las que más subieron, seguidas de las de la carne de bovino, que se vieron afectadas por las lluvias intensas que trastornaron el transporte de ganado en Australia. También subieron ligeramente los precios de la carne de cerdo, debido a la mayor demanda por parte de China y a la situación de escasez de la oferta en Europa occidental. Los precios internacionales de la carne de ovino disminuyeron en parte debido a una producción récord tras la reconstitución de rebaños en Australia.

El índice de precios de los productos lácteos de la FAO aumentó un 1,1 %, impulsado por la mayor demanda de importaciones de mantequilla por parte de los países compradores asiáticos. También subieron ligeramente los precios de las leches en polvo y del queso.

La FAO también ha publicado una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales del mundo en 2023, ubicándola en 2 840 millones de toneladas, y ofrece una serie de proyecciones nuevas.

Según el pronóstico actual, la utilización mundial de cereales en 2023/24 asciende a 2 823 millones de toneladas, lo que supone un aumento del 1,1 % respecto del año anterior, fundamentalmente a causa de un mayor uso del maíz y el trigo como piensos para el ganado. Se prevé que aumenten las reservas mundiales de cereales, debido enteramente a los cereales secundarios, y que la relación entre las reservas mundiales de cereales y su utilización finalice el año en un nivel “holgado” del 31,1 %, frente al 30,9 %. El pronóstico indica que el comercio mundial de cereales aumente un 1,3 % respecto del año anterior, impulsado por la mejora de las perspectivas sobre la exportación de maíz en Ucrania y la mayor demanda de China.

Fuente: FAO 08 de marzo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO vuelve a disminuir en febrero

Jueves, 29 de febrero de 2024

Censo Nacional de Gobiernos Municipales y

Demarcaciones Territoriales de la Ciudad de México

Cifras durante 2023

Al cierre de 2022, las administraciones públicas municipales contaron con 44 497 instituciones y ejercieron un presupuesto de 647 021 332 789 pesos, 16.8 % más que en 2021.

1 083 703 personas servidoras públicas estaban adscritas a las administraciones públicas municipales: 37.1 % eran mujeres y 62.9 %, hombres.

Las instituciones encargadas de seguridad pública en el ámbito municipal contaron con 139 795 policías preventivas, lo que equivale a 107.4 policías por cada 100 mil habitantes.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México (CNGMD) 2023. El programa ofrece información sobre la integración y funcionamiento de los ayuntamientos y de las alcaldías, así como de la gestión y desempeño de las instituciones que integran la Administración Pública de cada municipio o demarcación territorial.

El CNGMD incluye información sobre funciones de gobierno, seguridad pública, protección civil, justicia cívica, agua potable y saneamiento, y residuos sólidos urbanos. Sus resultados son un insumo en el diseño de políticas públicas.

Fuente: INEGI 28 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Inegi, Informacion regional | Comentarios desactivados en INEGI – Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México

Miércoles, 28 de febrero de 2024

Cuentas por Sectores Institucionales de México

Cifras durante el tercer trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México. Estas proveen información relacionada con las transacciones reales y financieras que se llevan a cabo entre los sectores dentro del país y con el resto del mundo. También muestran el balance de apertura y de cierre del valor neto de los activos por sectores.

En el tercer trimestre de 2023, el sector Sociedades no financieras generó 46.6 % del Producto Interno Bruto (PIB); Hogares, 34.4 %; Gobierno general, 7.4 % y Sociedades financieras, 4.5 por ciento. Instituciones sin fines de lucro que sirven a los hogares (ISFLSH) aportó 0.9 % y el restante 6.3 % se conformó de los impuestos a los productos netos de subsidios.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación representó 42.8 % del PIB; Remuneración de los asalariados, 27.7 %; Ingreso mixto bruto, 22.6 % e Impuestos a la producción y a las importaciones netos de subsidios, 6.9 por ciento.

Durante el tercer trimestre de 2023, el Ingreso Disponible Bruto (IDB) alcanzó un nivel de 8 220 299 millones de pesos y representó 102.5 % del PIB trimestral. Por sector institucional, Hogares contribuyó con 75.5 %; Sociedades no financieras, con 12.5 %; Gobierno general, con 7.9 %; Sociedades financieras, con 5.5 % e ISFLSH, con 1.2 puntos porcentuales.

En el trimestre enero-marzo de 2023, la inversión representó 20.7 % del PIB y se financió con Ahorro interno —que aportó 17.4 % del PIB— más el Ahorro externo, que participó con 3.3 por ciento. Por sector institucional, Sociedades no financieras realizó gastos de inversión que representaron 13.4 % del PIB; Hogares, 6 %; Gobierno general, 1.3 % y Sociedades financieras, 0.1 por ciento.

En el trimestre julio-septiembre de 2023, la inversión representó 21.2 % del PIB y se financió con Ahorro interno —que aportó 21.8 % del PIB— más el Ahorro externo, que mostró un déficit y significó 0.7 por ciento. Por sector institucional, Sociedades no financieras realizó gastos de inversión que representaron 12.9 % del PIB; Hogares, 6.3 %; Gobierno general, 1.5 % y Sociedades financieras, 0.5 por ciento.

Fuente: INEGI 28 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Jueves, 22 de febrero de 2024

Estadísticas de comercio internacional:

tendencias en el cuarto trimestre de 2023

El crecimiento del comercio de mercancías del G20 se estabiliza, mientras que el comercio de servicios aumenta moderadamente en el cuarto trimestre de 2023.

Después de varios trimestres de caída, el crecimiento del comercio de mercancías del G20 se estancó en términos de valor en el cuarto trimestre de 2023 , medido en dólares estadounidenses corrientes. Hubo pocos cambios en las exportaciones e importaciones en comparación con el tercer trimestre de 2023, ya que una sólida recuperación en el este de Asia se vio contrarrestada por una desaceleración en Europa y América del Norte. El crecimiento de las exportaciones se estancó en los Estados Unidos, y las menores ventas de automóviles se vieron compensadas por mayores ventas de suministros industriales. En la Unión Europea, las exportaciones disminuyeron un 0,6% impulsadas por la caída de los productos químicos, mientras que las importaciones disminuyeron un 1,8%. Por el contrario, el crecimiento del comercio de mercancías fue fuerte en Asia Oriental. China registró un aumento del 0,6% en las exportaciones, en parte impulsadas por productos de alta tecnología como los teléfonos móviles, y un aumento del 3,9% en las importaciones debido a productos mecánicos y eléctricos. Las exportaciones aumentaron en Japón y se dispararon en Corea debido a las fuertes ventas de automóviles y a la recuperación del negocio coreano de semiconductores. Las mayores ventas de productos primarios impulsaron el crecimiento de las exportaciones en Australia, Indonesia y Brasil.

Por el lado de los servicios, las estimaciones preliminares apuntan a un crecimiento moderado para el G20 en el cuarto trimestre de 2023 en comparación con el trimestre anterior, medido en dólares estadounidenses corrientes. Se estima que las exportaciones y las importaciones crecieron un 1,6% y un 1,3% en el cuarto trimestre de 2023, respectivamente, tras la disminución del 0,9% de las exportaciones y el aumento del 0,2% de las importaciones en el tercer trimestre. Las exportaciones aumentaron un 2,5% en los Estados Unidos, como resultado de mayores ingresos procedentes de la mayoría de los servicios, mientras que las importaciones aumentaron un 2,0% debido a mayores gastos en viajes y transporte. En Alemania, las exportaciones crecieron un 1,6%, lo que refleja mayores ingresos procedentes de servicios empresariales e informáticos, y las importaciones aumentaron un 2,0%, en parte impulsadas por mayores gastos de viajes al extranjero. Por el contrario, las exportaciones de servicios cayeron marcadamente en Francia (-3,8%) y el Reino Unido (-6,2%), y las importaciones también disminuyeron moderadamente en ambos países. Los crecientes ingresos por servicios de propiedad intelectual impulsaron el crecimiento de las exportaciones en Japón. Las exportaciones de servicios también aumentaron notablemente en Corea y China, lo que refleja una recuperación generalizada en la mayoría de las categorías de servicios.