Archivo de la categoría "Inversión"

Martes, 10 de agosto de 2021

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante julio 2021

La expectativa de producción nacional agropecuaria y pesquera para 2021 es de 227.9 millones de toneladas, 3.6% superior a lo registrado en 2020. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 3.7, el pecuario 2.9 y el pesquero 1.5 por ciento

En comparación con 2020, la perspectiva es la siguiente: el agrícola aumentará siete millones 220 mil toneladas, mientras que el pecuario incrementará 687 mil toneladas y la pesquera crecerá 27 mil toneladas.

Comportamiento por subsector

Agrícola: 7 millones 220 toneladas más (3.7%)

Pecuario: 687 mil toneladas más (2.9%)

Pesquero: 26 mil 699 toneladas más (1.5%)

Análisis de la Balanza Comercial Agroalimentaria de México mayo 2021

Por séptimo año consecutivo al mes de mayo de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 4,230 millones de dólares (MDD).

Es el cuarto mayor saldo positivo en 27 años (desde 1995); derivado de 18,718 MDD de exportaciones y 14,487 MDD de importaciones.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en en 8,663 MDD (86.2%) y

Turismo extranjero en 12,881 MDD (220.7%)

En contra parte, las exportaciones agroalimentarias son superadas por:

Remesas en 460 MDD (2.4%)

A mayo de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 10,327 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 5,917 MDD, el cual contribuye con 57.3%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,816 MDD) contribuye de manera positiva con 17.6% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero-mayo 2021

Balanza Agropecuaria y Agroindustrial: superávit de 4,230 MDD

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas

En los primeros cinco meses de 2021, el superávit fue de 1,972 MDD, este saldo es resultado de exportaciones 31.4% mayores a las importaciones. El saldo disminuyó 43.9% (1,544 MDD), en relación con 2020, debido a que las exportaciones crecieron en 388 MDD (4.9%), mientras que las importaciones se incrementaron en mayor medida 44.5% (1,932 MDD).

Balanza de bienes agroindustriales

De enero a mayo de 2021, se registra un superávit de 2,414 MDD, periodo en el que las exportaciones fueron 33.2 % mayores a las importaciones. El saldo aumentó 1.6% (38 MDD), respecto de 2020, resultado del incremento de las exportaciones en 1,359 MDD, es decir, 16.3%, y de las importaciones en 1,321 MDD (22.2 %).

Balanza de bienes pesqueros

Al quinto mes de 2021, se presenta un superávit de 39 millones de dólares, debido a que lo exportado es 12.0% mayor respecto de lo importado. Las ventas al exterior crecieron en 18.1% (55 MDD), mientras que las compras en 48.2% (104 MDD), en relación con el mismo periodo de 2020.

Balanza de bienes ganaderos y apícolas:

Al mes de mayo de 2021, el déficit fue de 195 MDD, es 5.5 millones de dólares mayor que el saldo negativo reportado en similar periodo de 2020 (189 MDD). Si bien el comercio total disminuyó 11 millones 220 mil dólares (1.0 %), al pasar de 1,075 millones dólares en 2020 a 1,063 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 44.8 % mayores que las exportaciones a mayo de 2021. Las compras al exterior disminuyeron en 3 MDD (0.4%) respecto de 2020, mientras que las ventas al mercado externo en 8 MDD (1.9 %). Los productos más adquiridos en el mercado externo son: quesos y requesón con 234 MDD, huevos de ave con y sin cascarón 111 MDD, leche de bovino 59 MDD, mantequilla 40 MDD y ganado bovino en pie 32 MDD, estos productos representan 75.8% del total importado (629 MDD) en los cinco primeros meses de 2021.

Fuente: SIAP 09 de agosto de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Viernes, 6 de agosto de 2021

La inversión extranjera en América Latina

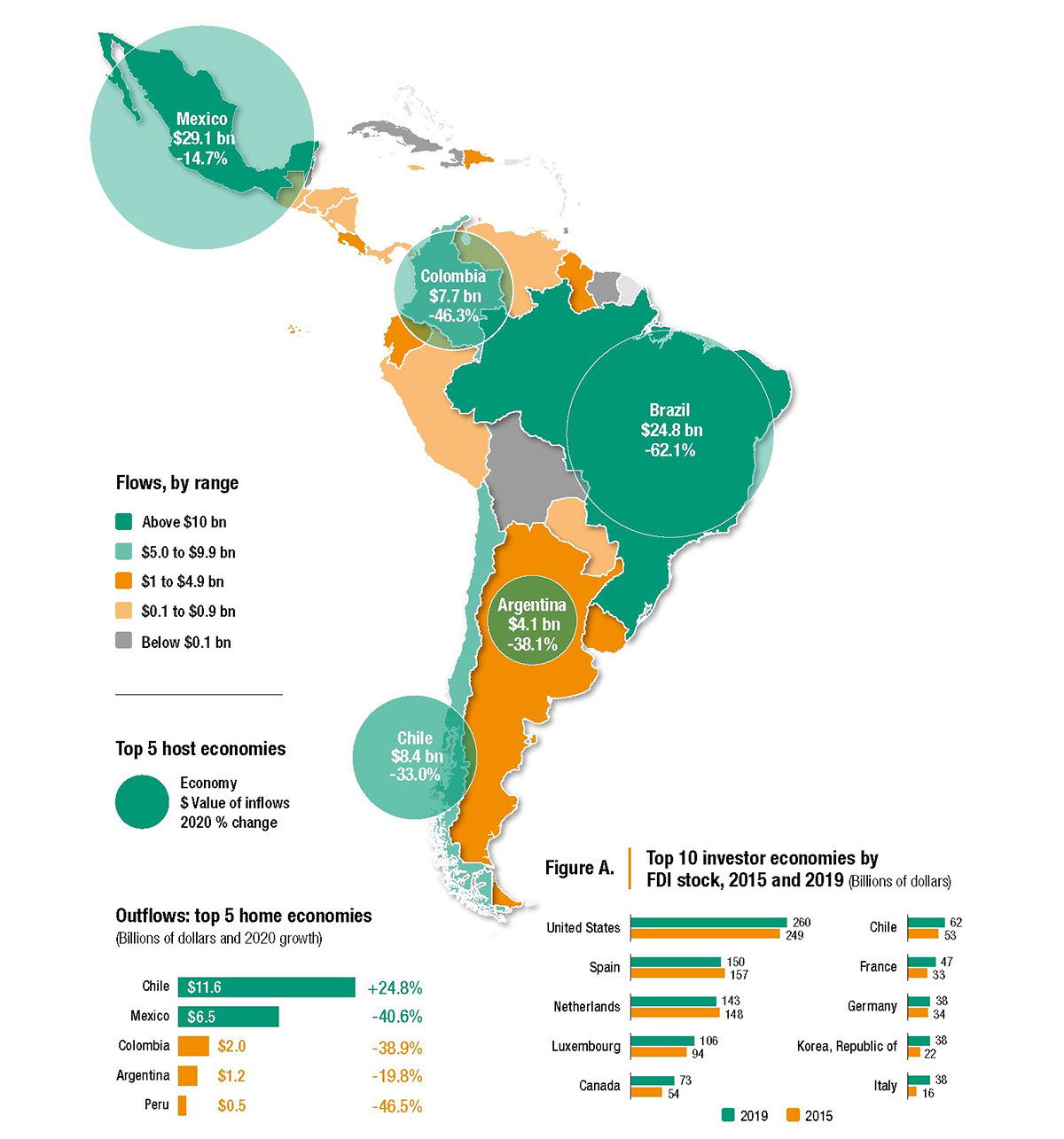

cae a su mínimo de la última década

Los sectores de recursos naturales y manufacturas, con reducciones del 47% y el 38%, respectivamente, fueron los más golpeados en la región en 2020. La caída, no obstante, está en línea con la bajada de los flujos de inversión a nivel mundial.

En el contexto de grave crisis sanitaria, económica y social generada por la pandemia del COVID-19, América Latina y el Caribe recibió 105.480 millones de dólares por concepto de inversión extranjera directa en 2020, lo que representa un 34,7% menos que en 2019, y el monto más bajo desde 2010, informó la Comisión Económica para América Latina y el Caribe (CEPAL) al presentar su estudio anual La Inversión Extranjera Directa en América Latina y el Caribe 2021.

A nivel mundial, los flujos de inversión se redujeron un 35% en 2020, alcanzando aproximadamente un billón de dólares, lo que representa el valor más bajo desde 2005.

América Latina y el Caribe se encuentra en una tendencia decreciente desde 2013, lo que ha dejado en evidencia la relación entre las inversiones y los ciclos de precios de las materias primas, principalmente en América del Sur.

El contexto internacional sugiere que la inversión extranjera directa tendrá una recuperación lenta. Por otra parte, la búsqueda de activos en sectores estratégicos para la reactivación internacional y para los planes públicos de transformación de la estructura productiva (infraestructura, industria de la salud, economía digital, etc.) indica que gran parte de estas operaciones tendrían como destino Europa, América del Norte y algunos países de Asia, aumentando las asimetrías globales.

En América Latina y el Caribe, las proyecciones mostraron una recuperación entre septiembre de 2020 y febrero de 2021; sin embargo, desde ese mes y hasta mayo de 2021 se está verificando una nueva caída en el valor de los anuncios.

La CEPAL, ha identificado ocho sectores estratégicos para dar un gran impulso para la sostenibilidad en la región. Estos sectores son:

la transición hacia energías renovables

la electro movilidad sostenible en ciudades

la revolución digital inclusiva

la industria manufacturera de la salud

la bioeconomía

la llamada economía de los cuidados

la economía circular

el turismo sostenible

El informe muestra que solo en cinco países aumentó la ayuda extranjera en 2020: Bahamas y Barbados en el Caribe; Ecuador y Paraguay, en América del Sur; y México, el segundo mayor receptor de la región después de Brasil.

Los sectores de recursos naturales y manufacturas, con reducciones del 47% y 38%, respectivamente, fueron los más golpeados en 2020.

Estados Unidos aumentó de 27% a 37% su participación en la inversión extranjera de la región en 2020 ante la fuerte caída de Europa, que bajó del 51% al 38%, y de América Latina, que pasó del 10% al 6%.

En 2020, los flujos de las empresas transnacionales latinoamericanas (translatinas) también se desplomaron, al caer un 73%, aunque con elevada heterogeneidad: mientras Chile y México mostraron un incremento en los flujos el exterior, Argentina, Brasil, Colombia y Panamá registraron retrocesos.

El segundo capítulo del informe, titulado “La inversión de China en un mundo que cambia: implicaciones para la región”, plantea que “el proceso de recuperación de América Latina y el Caribe de la pandemia de COVID-19 es una oportunidad de iniciar una nueva etapa en las relaciones económicas con China y de elaborar políticas que aseguren que las inversiones de ese país contribuyan a construir capacidades productivas en los países receptores, a establecer vínculos con proveedores locales, a generar empleo y a promover el desarrollo sostenible. La multilateralidad debe formar parte de esta aproximación estratégica”.

Finalmente, el tercer capítulo, titulado “Estrategias de inversión en la era digital”, analiza el desarrollo digital en el mundo y la región a través de un modelo conceptual que incluye tres dimensiones (economía conectada, economía digital y economía digitalizada) y aborda diversos desafíos en materia de inclusión, innovación, regulación y tributación, entre otros. La inversión extranjera puede contribuir a la transformación digital en América Latina y el Caribe, afirma la CEPAL, pero si no se consideran las características estructurales de las economías de la región la digitalización podría profundizar las brechas existentes y generar mayor exclusión e inequidad distributiva.

Fuente: ONU 05 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Inversión, ONU | Comentarios desactivados en ONU – La inversión extranjera en América Latina cae a su mínimo de la última década

Viernes, 6 de agosto de 2021

La inversión extranjera directa en América Latina y el Caribe

En un nuevo informe, la CEPAL llama a los países de la región a canalizar los flujos de IED -que en 2021 permanecerían estables- hacia actividades generadoras de mayor productividad, innovación y tecnología.

En un contexto de grave crisis sanitaria, económica y social generada por la pandemia del COVID-19, América Latina y el Caribe recibió 105.480 millones de dólares por concepto de inversión extranjera directa en 2020, 34,7% menos que en 2019, 51% menos que el récord histórico alcanzado en 2012 y el monto más bajo desde 2010,informó la Comisión Económica para América Latina y el Caribe (CEPAL) al presentar su estudio anual La Inversión Extranjera Directa en América Latina y el Caribe 2021.

A nivel mundial, los montos de inversión extranjera directa (IED) se redujeron un 35% en 2020, alcanzando aproximadamente 1,0 billón de dólares, lo que representa el valor más bajo desde 2005. América Latina y el Caribe se encuentra en una tendencia decreciente desde 2013, lo que ha dejado en evidencia la relación entre los flujos de IED y los ciclos de precios de las materias primas, principalmente en América del Sur.

El contexto internacional sugiere que los flujos mundiales de IED tendrán una recuperación lenta. Por otra parte, la búsqueda de activos en sectores estratégicos para la reactivación internacional y para los planes públicos de transformación de la estructura productiva (infraestructura, industria de la salud, economía digital) indica que gran parte de estas operaciones tendrían como destino Europa, América del Norte y algunos países de Asia, aumentando las asimetrías globales, alerta el estudio.

En América Latina y el Caribe, los proyectos de IED mostraron una recuperación entre septiembre de 2020 y febrero de 2021; sin embargo, desde ese mes y hasta mayo de 2021 se estaría verificando una nueva caída en el valor de los anuncios. “En este escenario es difícil pensar que las entradas de IED hacia la región tengan un incremento superior al 5% en 2021”, señala el informe de la CEPAL.

La CEPAL, ha identificado ocho sectores estratégicos para dar un gran impulso para la sostenibilidad en la región. Estos sectores, que podrían verse apuntalados por la IED, son la transición hacia energías renovables; la electromovilidad sostenible en ciudades; la revolución digital inclusiva; la industria manufacturera de la salud; la bioeconomía; la economía del cuidado; la economía circular; y el turismo sostenible.

El informe muestra que solo en cinco países aumentó la IED en 2020: Bahamas y Barbados en el Caribe, Ecuador y Paraguay en América del Sur, y México, el segundo mayor receptor de la región después de Brasil. Los sectores de recursos naturales y manufacturas, con reducciones de -47% y -38%, respectivamente, fueron los más golpeados en 2020. Las energías renovables se mantuvieron como el sector de la región que despierta el mayor interés de los inversores extranjeros.

Estados Unidos aumentó de 27% a 37% su participación en la IED de la región en 2020 ante la fuerte caída de Europa (que bajó del 51% al 38%) y de América Latina (que pasó del 10% al 6%). “La menor caída de Estados Unidos como origen de la IED se explica principalmente por el aumento de las inversiones de este país en Brasil en 2020. Por el contrario, las entradas desde los dos países europeos que tenían más inversiones en Brasil —los Países Bajos y Luxemburgo— se redujeron entre 2020 y 2019, lo que determinó una caída del peso de Europa como inversionista”, plantea el documento.

En 2020, los flujos de las empresas transnacionales latinoamericanas (translatinas) también se desplomaron (-73%), aunque con elevada heterogeneidad: mientras Chile y México mostraron un incremento en los flujos de inversión directa en el exterior, Argentina, Brasil, Colombia y Panamá registraron retrocesos.

El segundo capítulo del informe, titulado “La inversión de China en un mundo que cambia: implicaciones para la región”, plantea que “el proceso de recuperación de América Latina y el Caribe de la pandemia de COVID-19 es una oportunidad de iniciar una nueva etapa en las relaciones económicas con China y de elaborar políticas que aseguren que las inversiones de ese país contribuyan a construir capacidades productivas en los países receptores, a establecer vínculos con proveedores locales, a generar empleo y a promover el desarrollo sostenible. La multilateralidad debe formar parte de esta aproximación estratégica”.

Finalmente, el tercer capítulo, titulado “Estrategias de inversión en la era digital”, analiza el desarrollo digital en el mundo y la región a través de un modelo conceptual que incluye tres dimensiones (economía conectada, economía digital y economía digitalizada) y aborda diversos desafíos en materia de inclusión, innovación, regulación y tributación, entre otros. La IED puede contribuir a la transformación digital en América Latina y el Caribe, afirma la CEPAL, pero si no se consideran las características estructurales de las economías de la región la digitalización podría profundizar las brechas existentes y generar mayor exclusión e inequidad distributiva, concluye.

Fuente: CEPAL 05 de agosto de 2021

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Información en otros sitios, Inversión, Salud, Turismo | Comentarios desactivados en CEPAL – La inversión extranjera directa en América Latina y el Caribe

Lunes, 12 de julio de 2021

Construir resiliencia a las crisis y recuperar la confianza de

los ciudadanos debería ser una prioridad para los gobiernos

La crisis del COVID-19 ha demostrado la capacidad de los gobiernos para responder a una gran crisis mundial con extraordinaria flexibilidad, innovación y determinación. Sin embargo, la evidencia emergente sugiere que se podría haber hecho mucho más por adelantado para reforzar la resiliencia y muchas acciones pueden haber socavado la confianza y la transparencia entre los gobiernos y sus ciudadanos, según un nuevo informe de la OCDE.

Government at a Glance 2021 dice que una de las mayores lecciones de la pandemia es que los gobiernos deberán responder a las crisis futuras con rapidez y escala, al tiempo que salvaguardan la confianza y la transparencia.

Los países han introducido miles de normativas de emergencia, a menudo de forma acelerada. Es inevitable cierto alivio de los estándares en una emergencia, pero debe tener un alcance y un tiempo limitados para evitar dañar las percepciones de los ciudadanos sobre la competencia, la apertura, la transparencia y la equidad del gobierno.

Los gobiernos deben redoblar sus esfuerzos en tres áreas para impulsar la confianza y la transparencia y reforzar la democracia:

Abordar la desinformación es clave. Incluso con un aumento de la confianza en el gobierno provocado por la pandemia en 2020, en promedio solo el 51% de las personas en los países de la OCDE para los que hay datos disponibles confiaban en su gobierno. Existe el riesgo de que algunas personas y grupos se estén disociando de los procesos democráticos tradicionales.

Es fundamental mejorar la representación y la participación de manera justa y transparente. Los gobiernos deben buscar promover la inclusión y la diversidad, apoyar la representación de los jóvenes, las mujeres y otros grupos subrepresentados en la vida pública y la consulta de políticas. El ajuste de las prácticas de consulta y participación podría mejorar la transparencia y la confianza en las instituciones públicas, dice el informe. Los gobiernos también deben nivelar el campo de juego en el cabildeo. Menos de la mitad de los países tienen requisitos de transparencia que cubren a la mayoría de los actores que participan regularmente en el cabildeo.

Se debe priorizar el fortalecimiento de la gobernanza para abordar los desafíos globales mientras se aprovecha el potencial de las nuevas tecnologías. En 2018, solo la mitad de los países de la OCDE tenían una institución gubernamental específica encargada de identificar crisis nuevas, imprevistas o complejas. Para estar en forma para el futuro y asegurar las bases de la democracia, los gobiernos deben estar preparados para actuar con rapidez y escala, al tiempo que salvaguardan la confianza y la transparencia.

Los gobiernos también deben aprender a gastar mejor, según Government at a Glance 2021 . Los países de la OCDE están brindando una gran cantidad de apoyo a los ciudadanos y las empresas durante esta crisis: las medidas en curso o anunciadas a marzo de 2021 representaron, aproximadamente, el 16,4% del PIB en gastos adicionales o ingresos no percibidos, y hasta el 10,5% del PIB por otros medios. Los gobiernos deberán revisar el gasto público para aumentar la eficiencia, garantizar que las prioridades de gasto coincidan con las necesidades de las personas y mejorar la calidad de los servicios públicos.

El informe, la séptima edición del resumen bienal de la gobernanza pública de la OCDE, compara la OCDE y los países socios en áreas como las finanzas públicas, el empleo, la presupuestación, la digitalización y la prestación de servicios públicos. Los datos se pueden utilizar para comparar el desempeño de los gobiernos, rastrear los desarrollos nacionales e internacionales a lo largo del tiempo y monitorear el progreso de los gobiernos en la reforma del sector público.

Fuente: OECD 09 de julio de 2021

Clasificado bajo: CEIEG, Gobierno, Información en otros sitios, Inversión, Temas Generales | Comentarios desactivados en OECD – Construir resiliencia a las crisis y recuperar la confianza de los ciudadanos debería ser una prioridad para los gobiernos

Martes, 29 de junio de 2021

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante mayo 2021

La expectativa de producción nacional agropecuaria y pesquera para 2021 es de 227.8 millones de toneladas, superior 3.6% a lo registrado en 2020. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 3.8, el pecuario 2.0 y el pesquero 1.3 por ciento.

En comparación con 2020, la perspectiva es la siguiente: el agrícola aumentará siete millones 367 mil toneladas, mientras que el pecuario incrementará 476 mil toneladas y la pesquera crecerá 23 mil 499 toneladas.

Comportamiento por subsector

Agrícola: 7 millones 367 toneladas más (3.8%)

Pecuario: 476 mil toneladas más (2.0%)

Pesquero: 23 mil 499 toneladas más (1.3%)

Análisis de la Balanza Comercial Agroalimentaria de México enero 2021

Por octavo año consecutivo al mes de abril de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 3,604 millones de dólares (MDD).

Es el cuarto mayor saldo positivo en 27 años (desde 1995); derivado de 14,914 MDD de exportaciones y 11,311 MDD de importaciones.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Remesas en 251 MDD. (1.7%)

Venta de productos petroleros en 7,131 MDD (91.6%) y

Turismo extranjero en 10,669 MDD (251.3%).

A abril de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 8,284 MDD.

Comportamiento de la balanza agroalimentaria, enero-abril 2021

Balanza Agropecuaria y Agroindustrial: superávit de 3,604 MDD.

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas

En el primer cuatrimestre de 2021, el superávit fue de 1,741 MDD, este saldo es resultado de exportaciones 35.7% mayores a las importaciones. El saldo disminuyó 40.5% (1,185 MDD), en relación con 2020, debido a que las exportaciones crecieron en 140 MDD (2.2%), mientras que las importaciones se incrementaron en mayor medida 37.3% (1,325 MDD).

Balanza de bienes agroindustriales

A abril de 2021, se registra un superávit de 1,985 MDD, periodo en el que las exportaciones fueron 35.0% mayores a las importaciones. El saldo aumentó 10.8% (194 MDD), respecto de 2020, resultado del incremento de las exportaciones en 886 MDD, es decir, 13.1%, y de las importaciones en 692 MDD (13.9%).

Balanza de bienes pesqueros

En los primeros cuatro meses de 2021, se presenta un superávit de 31 millones de dólares, debido a que lo exportado es 11.9% mayor respecto de lo importado. Las ventas al exterior crecieron en 13.3% (35 MDD), mientras que las compras en 38.0% (73 MDD), en relación con el mismo periodo de 2020.

Balanza de bienes ganaderos y apícolas:

En el primer cuatrimestre de 2021, el déficit fue de 153 MDD, no obstante es 18 millones de dólares menor que el saldo negativo reportado en similar periodo de 2020 (172 MDD). Si bien el comercio total disminuyó 28 millones 743 mil dólares (3.3%), al pasar de 881 millones dólares en 2020 a 852 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 43.9% mayores que las exportaciones a abril de 2021, la disminución en el saldo es debido a que las compras al exterior disminuyeron en 23 MDD (4.4%) respecto de 2020,mientras que las ventas al mercado externo en 5 MDD (1.5%). Los productos más adquiridos en el mercado externo son: quesos y requesón con 187 MDD, huevos de ave con y sin cascarón 89 MDD, leche de bovino 47 MDD, mantequilla 33 MDD y ganado bovino en pie 25 MDD, estos productos representan 75.7% del total importado (503 MDD) en los cuatro primeros meses de 2021.

Fuente: SIAP 28 de junio de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Lunes, 21 de junio de 2021

La inversión extranjera directa en América Latina

se desploma en un 45% en medio de la pandemia

La región sufrió la caída más pronunciada de los flujos de inversión extranjera hacia los países en desarrollo en 2020

Los flujos de inversión extranjera directa (IED) hacia América Latina se desplomaron un 45% en 2020 a 88.000 millones de dólares, según el Informe sobre inversiones en el mundo 2021 de la UNCTAD.

La caída de la IED fue severa en todos los ámbitos, pero hubo diferencias notables entre los sectores. Los flujos de entrada en las industrias de hidrocarburos, manufactura y viajes y esparcimiento se contrajeron severamente, mientras que los flujos en los exportadores de minerales y metales se vieron sustentados en parte por una recuperación de los términos de intercambio de las materias primas durante la segunda mitad del año.

La IED en América del Sur se redujo a más de la mitad a 52.000 millones de dólares, y los flujos a Brasil y Perú alcanzaron su nivel más bajo en dos décadas.

En Centroamérica, las entradas de IED disminuyeron un 24% a $ 33 mil millones, en parte reforzadas por las ganancias reinvertidas en México, donde cayeron solo un 15% a $ 29 mil millones.

La inversión en el exterior de las empresas multinacionales latinoamericanas se volvió negativa en – $ 3,5 mil millones, debido a las salidas negativas de Brasil y las menores inversiones de México y Colombia.

Se espera que los flujos de inversión hacia y desde la región se mantengan en un nivel bajo en 2021 y lo más probable es que no recuperen su nivel anterior a la crisis antes de 2023.

La recuperación de las entradas variará entre países e industrias, y los inversores extranjeros se fijarán en la energía limpia y los minerales críticos para eso, impulsados por un impulso mundial hacia una recuperación sostenible. Otras industrias que muestran signos de recuperación incluyen la información y las comunicaciones, la electrónica y la fabricación de dispositivos médicos.

Sin embargo, las proyecciones de crecimiento más bajas de la región en comparación con otras regiones en desarrollo, y la inestabilidad política y social en algunos países, ponen un riesgo a la baja en las posibles entradas de IED.

Fuente: UNCTAD 21 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Industria, Información en otros sitios, Inversión, Tecnologías de la Información | Comentarios desactivados en UNCTAD – La inversión extranjera directa en América Latina se desploma en un 45% en medio de la pandemia

Lunes, 21 de junio de 2021

La inversión extranjera directa mundial

se recuperará parcialmente en 2021

Los flujos de inversión se desplomaron a nivel mundial en un 35% en 2020 debido a la crisis del COVID-19. La caída estuvo fuertemente sesgada hacia las economías desarrolladas.

Se espera que los flujos globales de inversión extranjera directa (IED) toquen fondo en 2021 y recuperen algo de terreno perdido con un aumento del 10% al 15%, según el Informe sobre las inversiones en el mundo 2021 de la UNCTAD.

Los flujos de IED se desplomaron a nivel mundial en un 35% en 2020, a $ 1 billón desde $ 1,5 billones el año anterior, dice el informe. Los bloqueos causados por la pandemia de COVID-19 en todo el mundo ralentizaron los proyectos de inversión existentes, y las perspectivas de una recesión llevaron a las empresas multinacionales (EMN) a reevaluar nuevos proyectos.

La caída estuvo fuertemente sesgada hacia las economías desarrolladas, donde la IED cayó un 58%, en parte debido a la reestructuración empresarial y los flujos financieros intraempresariales.

La IED en las economías en desarrollo fue relativamente resistente, disminuyendo un 8%, principalmente debido a los fuertes flujos en Asia. Como resultado, las economías en desarrollo representaron dos tercios de la IED mundial, frente a poco menos de la mitad en 2019.

Las tendencias de la IED en 2020 variaron significativamente según la región. En las regiones en desarrollo y las economías en transición, se vieron relativamente más afectados por el impacto de la pandemia en la inversión en actividades basadas en recursos e intensivas en cadenas de valor mundiales. Las asimetrías en el espacio fiscal para el despliegue de medidas de apoyo económico también generaron diferencias regionales.

Los flujos de IED hacia Europa disminuyeron en un 80%, mientras que los de América del Norte cayeron de manera menos pronunciada (-40%). La caída de los flujos de IED en las regiones en desarrollo fue desigual, con un 45% en América Latina y el Caribe y un 16% en África.

De cara al futuro, se espera que los flujos mundiales de IED toquen fondo en 2021 y recuperen algo de terreno perdido con un aumento del 10% al 15% (Figura 2). “Esto aún dejaría a la IED un 25% por debajo del nivel de 2019. Los pronósticos actuales muestran un aumento adicional en 2022 que, en el límite superior de las proyecciones, devolverá la IED al nivel de 2019.

La recuperación de la IED será desigual. Se espera que las economías desarrolladas impulsen el crecimiento mundial de la IED, tanto por la fuerte actividad de fusiones y adquisiciones (M&A) transfronterizas como por el apoyo a la inversión pública a gran escala.

Las entradas de IED en Asia seguirán siendo resistentes, ya que la región se ha destacado como un destino atractivo para la inversión internacional durante la pandemia. Es poco probable que se produzca una recuperación sustancial de la IED en África y América Latina y el Caribe a corto plazo.

Fuente: UNCTAD 21 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Gobierno, Información en otros sitios, Inversión, Población | Comentarios desactivados en UNCTAD – La inversión extranjera directa mundial se recuperará parcialmente en 2021

Viernes, 4 de junio de 2021

Cuentas por Sectores Institucionales de México

Cifras durante el cuarto trimestre de 2020

El INEGI presenta los principales resultados de las Cuentas por Sectores Institucionales Trimestrales (CSIT), del cuarto trimestre de 2020, año base 2013, que forma parte de los productos del Sistema de Cuentas Nacionales de México, los cuales proporcionan información referente a las transacciones reales y financieras, así como las posiciones de stocks que realizan los sectores entre sí y con el resto del mundo. Los sectores institucionales son: sociedades no financieras, sociedades financieras, gobierno general, hogares, instituciones sin fines de lucro que sirven a los hogares (ISFLSH) y resto del mundo.

Producto Interno Bruto

Durante el cuarto trimestre de 2020, las sociedades no financieras contribuyeron con 47.1% del Producto Interno Bruto (PIB) y 32.3% fue generado por los hogares; les siguieron el gobierno general con 9.6%, las sociedades financieras 4.1% y las ISFLSH con 0.9 por ciento.

El principal componente del PIB por el método del ingreso es el que se refiere al Excedente Bruto de Operación (EBO) que, en el cuarto trimestre de 2020, participó con 45.5%, seguido por la remuneración de los asalariados con 28.5%, el Ingreso Mixto Bruto (IMB) con 19.5% y 6.5% de los impuestos sobre la producción y las importaciones netos de subsidios.

Ingreso nacional disponible

El Ingreso Disponible Bruto (IDB) se conforma por los ingresos obtenidos en la economía interna, tanto de las empresas como de los hogares, que se refleja en el Excedente Bruto de Operación (EBO) y el Ingreso Mixto Bruto (IMB), las remuneraciones de los asalariados, así como las rentas de la propiedad netas y las transferencias corrientes netas con el exterior.

El IDB representa uno de los saldos más importantes en las cuentas que muestra cuánto puede ser consumido por los sectores institucionales sin necesidad de reducir los activos o incurrir en pasivos. En el periodo de referencia, el IDB se ubicó en 6,290,610 millones de pesos. El sector institucional de hogares participó con 74.8%, las sociedades no financieras con 10.5%, el gobierno general concentró 6.6%, las sociedades financieras 6.3% e ISFLSH con 1.8 por ciento.

Fuente: INEGI 04 de junio de 2021

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales de México

Viernes, 4 de junio de 2021

Los precios de la energía empujan la inflación de la OCDE al

3,3% en abril de 2021, la tasa más alta desde octubre de 2008

La inflación anual en el área de la OCDE aumentó a 3.3% en abril de 2021, en comparación con 2.4% en marzo. Los precios anuales de la energía aumentaron bruscamente un 16,3% en abril, la tasa más alta desde septiembre de 2008, en comparación con el 7,4% de marzo.

No obstante, la inflación de los precios de los alimentos se desaceleró hasta el 1,6%, en comparación con el 2,7% de marzo.

La evolución de los precios de la energía y los alimentos está relacionada en gran medida con los efectos del año base y con el impacto de la pandemia de COVID-19 hace un año.

La inflación anual de la OCDE, excluidos los alimentos y la energía, también aumentó significativamente hasta el 2,4% en abril, en comparación con el 1,8% en marzo, pero varió ampliamente entre los países.

Fuente:OECD 02 de junio de 2021

Clasificado bajo: CEIEG, Información en otros sitios, Inversión | Comentarios desactivados en OECD – Los precios de la energía empujan la inflación de la OCDE al 3,3% en abril de 2021, la tasa más alta desde octubre de 2008

Miércoles, 2 de junio de 2021

COVID-19: Nueva iniciativa de 50.000 millones de dólares para

acabar con la pandemia y asegurar la recuperación mundial

Los máximos responsables de los principales organismos mundiales encargados de las finanzas, la salud y el comercio instaron este martes a todos los líderes gubernamentales a invertir urgentemente en una nueva hoja de ruta que serviría para acelerar la distribución equitativa de provisiones sanitarias contra la pandemia, y sentaría las bases de una auténtica recuperación mundial, así como de una mayor seguridad sanitaria.

Los directores del Fondo Monetario Internacional (FMI), el Banco Mundial, la Organización Mundial de la Salud (OMS) y la Organización Mundial del Comercio (OMC) solicitaron a la comunidad de donantes una inversión de 50.000 millones de dólares que serviría para generar nueve billones de dólares en beneficios económicos mundiales en 2025 e impulsaría la capacidad de fabricación y suministro de productos sanitarios.

La declaración conjunta se basa en un reciente análisis del Fondo Monetario Internacional, según el cual es necesario destinar ese monto a nuevas inversiones de suministros de salud para aumentar su capacidad de fabricación, abastecimiento, circuitos comerciales y entrega, acelerando la distribución equitativa de material de diagnóstico, oxígeno, tratamientos, suministros médicos y vacunas.

Los responsables de los cuatro organismos subrayaron que es necesario aumentar las aspiraciones y vacunar a más personas con mayor rapidez. “La OMS y sus socios de COVAX se han fijado el objetivo de vacunar a aproximadamente el 30% de la población en todos los países para finales de 2021″; sin embargo, indicaron que “este objetivo puede llegar incluso al 40% mediante otros acuerdos y un aumento de la inversión, y al menos al 60% para la primera mitad de 2022″.

El cuarteto de líderes afirmó que los gobiernos deben actuar sin más demora o arriesgarse a que las oleadas continuas y los brotes repentinos de COVID-19, así como otras variantes del virus más transmisibles y mortales, socaven la recuperación mundial.

“Se calcula que con 50.000 millones de dólares se podrá acabar más rápidamente con la pandemia en los países en desarrollo, se reducirán las infecciones y la pérdida de vidas, se acelerará la recuperación económica y se generarán unos nueve billones de dólares adicionales en la producción mundial para 2025”, aseguraron los integrantes de la iniciativa.

La propuesta coincide con los análisis económicos de la Cámara de Comercio Internacional y del Grupo Eurasia, que defienden una inversión relativamente modesta por parte de los gobiernos en comparación con los billones gastados en planes de estímulo nacionales y los billones perdidos de producción económica. El elemento esencial del proyecto es que fomenta la vacunación global y salva la brecha de inequidad.

Fuente: ONU 01 de junio de 2021

Clasificado bajo: CEIEG, Estadística, Gobierno, Inversión, ONU, Salud | Comentarios desactivados en ONU – COVID-19: Nueva iniciativa de 50.000 millones de dólares para acabar con la pandemia y asegurar la recuperación mundial

Jueves, 27 de mayo de 2021

Estadísticas de comercio internacional:

tendencias en el primer trimestre de 2021

El comercio de mercancías del G20 alcanza un nivel récord en el primer trimestre de 2021, mientras que el crecimiento del comercio de servicios parece moderarse

Continuando con la recuperación iniciada en el tercer trimestre de 2020, el comercio internacional de mercancías para el G20 alcanzó niveles récord en el primer trimestre de 2021 , medidos en dólares estadounidenses corrientes ajustados estacionalmente. En comparación con el trimestre anterior, las exportaciones e importaciones aumentaron un 8,0% y un 8,1%, respectivamente.

Con la excepción del Reino Unido , todas las economías del G20 registraron un crecimiento positivo en el primer trimestre de 2021, con la depreciación del dólar estadounidense y los aumentos relacionados en los precios de las materias primas que influyeron en la recuperación de los mínimos del COVID-19.

Los precios de los productos básicos agrícolas, incluidos los cereales y los aceites vegetales, aumentaron más del 10% en el primer trimestre de 2021, mientras que los precios de los metales se acercan a los niveles observados por última vez en 2011. Argentina (las exportaciones aumentaron un 33,3%), Australia (las exportaciones aumentaron un 17,5%), Brasil (las exportaciones aumentaron un 14,7%) y Sudáfrica (las exportaciones aumentaron un 17,3%), entre los mayores exportadores de esos productos del G20, se han beneficiado del aumento de los precios de las materias primas.

Además, el aumento de casi el 35% en los precios del petróleo crudo en el primer trimestre de 2021 se tradujo en el aumento de los valores de las exportaciones de Canadá (un 10,8% más), Rusia (un 13,1% más) e Indonesia (un 12,4% más). Dado que los productos energéticos son una importante importación para la mayoría de las economías del G20, los aumentos de precios también resultaron en valores de importación más altos en el mismo período.

Por último, el auge de las compras de productos electrónicos relacionado con la pandemia provocó un aumento de la demanda de semiconductores y circuitos integrados. Junto con varios otros factores, esto llevó a que la oferta no siguiera el ritmo de la demanda, lo que provocó escasez y aumentos de precios. Si bien el mayor comercio de semiconductores contribuyó en parte al crecimiento total del comercio de mercancías en los Estados Unidos (las exportaciones y las importaciones aumentaron un 5,7% y un 5,3%, respectivamente), la escasez de chips afectó, en particular, a las cadenas de suministro de automóviles. La desaceleración de los envíos de vehículos y repuestos pesó sobre las exportaciones totales de mercancías de Francia (un aumento del 2,7%) y México (un aumento del 0,4%), ambos muy por debajo del promedio del G20.

China , el mayor comerciante de mercancías del G20, vio cómo las exportaciones (hasta un 18,9%) y las importaciones (hasta un 19,0%) se dispararon en el primer trimestre de 2021. El crecimiento de las importaciones chinas estuvo liderado por metales y minerales metálicos, cereales y circuitos integrados, mientras que el crecimiento de las exportaciones fue liderado por productos electrónicos que incluyen circuitos integrados, vehículos y textiles (incluidas máscaras faciales). En la Unión Europea las exportaciones e importaciones crecieron un 3,8% y un 5,0%, respectivamente.

El Reino Unido fue la única economía del G20 que registró un crecimiento negativo del comercio de mercancías, tanto de exportaciones (menos 5,7%) como de importaciones (menos 10,5%) en el primer trimestre de 2021. La desaceleración sigue a los grandes aumentos del trimestre anterior, cuando se estaban acumulando existencias. en vista de la salida del mercado único de la UE.

El crecimiento del comercio de servicios parece moderarse en el primer trimestre de 2021

Según la información preliminar disponible para algunas economías del G20, el crecimiento de las exportaciones e importaciones de servicios para el agregado del G20 se estima en alrededor del 4,4% y el 2,5% para el primer trimestre de 2021 , respectivamente, medido en dólares estadounidenses corrientes ajustados estacionalmente. Esto sigue al crecimiento más rápido de las exportaciones (hasta un 9,7%) y de las importaciones (hasta un 7,1%) experimentado por el G20 en el trimestre anterior.

Según los datos disponibles, el comercio de servicios en el primer trimestre de 2021 refleja en líneas generales las tendencias observadas a finales de 2020. Si bien los viajes siguieron estando muy restringidos, el valor del comercio de servicios de transporte se disparó en el primer trimestre, lo que refleja el aumento de las tarifas de flete marítimo y aéreo que comenzó en la segunda mitad de 2020. El comercio de servicios entregables digitalmente, como telecomunicaciones, informática y servicios empresariales, continuó expandiéndose en el primer trimestre de 2021, particularmente en el este de Asia. Los aumentos generalizados de los ahorros y los mayores volúmenes de transacciones en productos financieros contribuyeron a un comercio sólido de servicios financieros y de seguros, especialmente en Europa y América del Norte.

En el primer trimestre de 2021, las exportaciones de servicios aumentaron un 4,0% en Alemania y un 3,6% en Francia , y los servicios financieros y de seguros, así como el transporte, impulsaron el aumento general. Las importaciones aumentaron un 3,6% en Alemania y un 6,6% en Francia. En el Reino Unido , las exportaciones aumentaron moderadamente en el primer trimestre (un 1,3% más), mientras que las importaciones disminuyeron un 3,3%.

El comercio de servicios en América del Norte registró una desaceleración en el primer trimestre de 2021 en comparación con el trimestre anterior. Las exportaciones de Estados Unidos y Canadá crecieron un 1,0% y un 1,6%, respectivamente, mientras que las importaciones mostraron un crecimiento ligeramente superior (un 2,4% y un 3,0%, respectivamente).

Las exportaciones de servicios de Corea (un 3,3% más) y China (un 22,7% más) siguieron registrando un sólido crecimiento en el primer trimestre de 2021, tras las sólidas expansiones del cuarto trimestre de 2020. Las importaciones también aumentaron en China (un 3,9%), con telecomunicaciones y servicios informáticos y empresariales. continuando su tendencia de expansión que comenzó en el tercer trimestre de 2020. Por el contrario, las importaciones coreanas disminuyeron (menos 2,4%).

En el primer trimestre de 2021, las exportaciones de servicios de Australia y Japón se contrajeron (menos) un 1,3% y (menos) un 0,1%, respectivamente, en parte debido a la debilidad de las exportaciones de viajes. Por otro lado, las importaciones aumentaron un 7,9% y un 3,0%, impulsadas en ambos casos por mayores compras de servicios de transporte de mercancías.

Las exportaciones de servicios de Brasil , Turquía y Rusia registraron un crecimiento de dos dígitos en el cuarto trimestre de 2020 y continuaron expandiéndose notablemente en el primer trimestre de 2021 (hasta un 9,1%, 13,1% y 6,0%, respectivamente).

Fuente: OECD 25 de mayo de 2021

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Servicios, Tecnologías de la Información | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el primer trimestre de 2021

Lunes, 24 de mayo de 2021

México entra al top 10 de captación de IED en 2020

En plena pandemia, el reposicionamiento de México se vio beneficiado por la caída en la entrada de capitales en países como Brasil, que el año pasado quedó por debajo de nuestro país.

México entró en la clasificación de los 10 países con mayores entradas de Inversión Extranjera Directa (IED) en 2020, de acuerdo con datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Desde la posición 11 que alcanzó en 2019, México subió a la siete en 2020, con una captación de 29,079 millones de dólares, 14.7% menos a tasa interanual.

A nivel mundial, los flujos de IED disminuyeron 38% en 2020, a un billón 10,520 millones de dólares, su nivel más bajo desde 2005.

China desplazó a Estados Unidos de la primera posición, al registrar ingresos de IED de 212,476 millones de dólares, un avance de 13.5% anual.

Después de una caída estimada de 3.3% en 2020, una de las recesiones mundiales más profundas de la historia, el Fondo Monetario Internacional (FMI) proyecta que la economía global crezca 6% en 2021, para luego moderar la tendencia a 4.4% en 2022.

Mientras las recesiones económicas más graves en 2020 se produjeron en India, Europa occidental, Oriente Medio y América Latina, China fue la única economía importante que registró crecimiento económico.

En estas condiciones, en la atracción de flujos de IED en 2020, a China le siguieron: Estados Unidos (177,093 millones de dólares), India (64, 351 millones) y Luxemburgo (62,003 millones).

Según la OCDE, el repunte de la actividad de fusiones y adquisiciones transfronterizas, que comenzó en la segunda mitad de 2020 y continuó en el primer trimestre de 2021 en las economías avanzadas, con muchos acuerdos en los sectores de la salud y la tecnología, podrían impulsar los flujos de capital de IED en 2021, a menos que se produzcan más desinversiones importantes en 2021.

La atracción de México a los flujos de capitales se ha mantenido, con 11,864 millones de dólares de entradas netas de IED en el primer trimestre de 2021, un aumento de 14.8% y la mayor cantidad para un primer trimestre.

Los flujos se concentraron en el rubro de reinversión de utilidades, aunque el ajuste posterior de las cifras podría modificar este resultado, y provinieron de 1,872 sociedades con participación de capital extranjero; 883 contratos de fideicomiso; y nueve personas morales extranjeras.

Globalmente, los últimos datos sobre proyectos de IED por completo nuevos anunciados en la base de datos de mercados de FDI del Financial Times muestran que las consecuencias de la pandemia para este tipo específico de inversiones se sintieron más intensamente en los mercados emergentes y economías en desarrollo (EMDE, por su sigla en inglés) que en las economías avanzadas.

En 2020, los gastos de capital cayeron 15% en comparación con el año anterior en las economías avanzadas, mientras que se hundieron 43% en las EMDE. La mayor parte de la caída de las EMDE se produjo en el segundo trimestre del año.

Al mismo tiempo, el desglose sectorial muestra que los gastos de capital en manufactura, servicios e infraestructura cayeron alrededor de 43% en cada sector y 85% en las industrias extractivas, aunque es probable que este último refleje una caída en los precios del petróleo.

A pesar de las contracciones a nivel agregado, el mayor impulso en la actividad de nuevas inversiones (greenfield) se observó en biotecnología y comunicaciones, donde los gastos de capital casi se duplicaron desde 2019.

La UNCTAD, estima que la IED a nivel global caerá entre 5 y 10% durante el 2021.

Fuente:EL ECONOMISTA 24 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Gobierno, Información en otros sitios, Inversión, Salud, Tecnologías de la Información | Comentarios desactivados en EL ECONOMISTA – México entra al top 10 de captación de IED en 2020

Viernes, 21 de mayo de 2021

La economía mexicana captó la mayor cantidad

de IED desde 1999 para un primer trimestre

Se dan a conocer las cifras preliminares de Inversión Extranjera Directa (IED) que captó México al primer trimestre de 2021. Como es usual con este tipo de información, esa cifra se ajustará cuando haya más información de las operaciones de ese periodo.

Las cifras disponibles a la fecha indican que de enero a marzo de 2021 se captaron 11,864 millones de dólares (mdd), resultado neto por empresa o fideicomiso, de la diferencia de 15,896.8 mdd registrados como flujos de entrada y -4,032.8 mdd en flujos de salida. Este monto es el mayor que se ha captado para un primer trimestre desde 1999.

Si se compara el valor de IED captada en enero-marzo de 2021 con las cifras preliminares reportadas para el mismo periodo de 2020 (10,334.0 mdd), se observa un incremento de 14.8%. Los flujos se concentraron en el rubro de reinversión de utilidades, aunque el ajuste posterior de las cifras podría modificar este resultado.

La IED registrada a la fecha para enero-marzo de 2021 provino de: 1,872 sociedades con participación de capital extranjero; 883 contratos de fideicomiso; y nueve personas morales extranjeras. Además, se integra de la siguiente manera:

Por tipo de inversión (origen del financiamiento): a través de reinversión de utilidades, 59.2%; por nuevas inversiones, 18.6%; y por cuentas entre compañías, 22.2%.

Por sector: las manufacturas, 46.6%; servicios financieros y de seguros, 14.6%; minería, 13.9%; comercio, 11.5%; energía, 3.4%; y servicios de alojamiento temporal, 3.2%. Los sectores restantes captaron 6.8%.

Por país de origen: Estados Unidos, 42.5%; España, 12.1%; Luxemburgo, 8.2%; Reino Unido, 5.5%; Canadá, 4.8%; y otros países aportaron el 26.9% restante.

Los montos reportados únicamente consideran inversiones realizadas y formalmente notificadas ante el Registro Nacional de Inversiones Extranjeras de la Secretaría de Economía, de ahí su carácter preliminar y el que sufran actualizaciones en los trimestres sucesivos.

La metodología para determinar la IED se basa en estándares internacionales, contenidos tanto en el Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI) como en la Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Las cifras de IED fueron revisadas conjuntamente por la Secretaría de Economía y el Banco de México y se integrarán al Informe de Balanza de Pagos de este último.

Fuente: SECRETARÍA DE ECONOMÍA febrero de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Finanzas, Información en otros sitios, Inversión | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – La economía mexicana captó la mayor cantidad de IED desde 1999 para un primer trimestre

Miércoles, 19 de mayo de 2021

Centro de Excelencia, una década de trabajo

para mejorar las estadísticas delictivas

El Centro de Excelencia es pionero a nivel internacional en el impulso de iniciativas que mejoren la generación de estadísticas sobre gobernanza, seguridad y justicia.

Se inauguró en 2011 como resultado de un acuerdo de colaboración entre UNODC y el INEGI.

El reto ahora es aprovechar la experiencia de este Centro para potenciar su alcance hacia temáticas como la medición de la victimización, la corrupción y los flujos financieros ilícitos, entre otras.

A 10 años de su creación, el Centro de Excelencia para Información Estadística de Gobierno, Seguridad Pública, Victimización y Justicia (CdE) ha fortalecido las capacidades estadísticas, analíticas y de monitoreo en 29 países de América Latina y el Caribe en el uso de la evidencia para el diseño de políticas públicas eficaces y ha impulsado iniciativas regionales para mejorar la generación de estadísticas sobre gobernanza, seguridad y justicia.

Para conmemorar este aniversario, el Instituto Nacional de Estadística y Geografía (INEGI) y la Oficina de las Naciones Unidad contra la Droga y el Delito (UNODC) organizaron un conversatorio sobre los retos actuales y futuros de las estadísticas delictivas en México y la región de América Latina y el Caribe.

Durante el conversatorio, las y los participantes reflexionaron sobre las tendencias y cambios por los que atraviesa el mundo y la región de América Latina y el Caribe, además de los retos que implica la medición de fenómenos delictivos, el crimen organizado, el uso intensivo de tecnologías y la propia pandemia de la COVID-19 y para los cuales es necesaria más y mejor información que permita tomar las decisiones basadas en evidencia.

El CdE fue inaugurado en 2011 como resultado de un acuerdo de colaboración UNODC en México y el INEGI, tras la creación en 2008 del Subsistema Nacional de Información de Gobierno, Seguridad Pública e Impartición de Justicia.

Pionero a nivel internacional, el Centro ha impulsado trabajos para el desarrollo metodológico en temas complejos como la medición de la victimización, la corrupción, el crimen organizado y los flujos financieros ilícitos.

Actualmente, una tercera parte de los países del continente cuentan con encuestas nacionales equivalentes a la Encuesta Nacional de Victimización y Percepción sobre Seguridad Pública (ENVIPE), que realiza el INEGI. Más de la mitad de estas naciones trabajan para adoptar la Clasificación Internacional de Delito con fines Estadísticos, considerada como estándar internacional para armonizar las estadísticas delictivas.

El CdE ha brindado asistencia técnica a 29 países de la región, impulsando y desarrollando actividades relacionadas con la generación y mejora de la calidad de los datos y promoviendo el uso de evidencia para el diseño de políticas públicas, lo que facilita el monitoreo del progreso de la Agenda 2030 para el Desarrollo Sostenible.

El compromiso del Centro de Excelencia es trabajar de manera continua para avanzar y mejorar la calidad de la información estadística y así aportar en la construcción de sociedades más justas, pacíficas e inclusivas.

Fuente: INEGI 19 de mayo de 2021

Clasificado bajo: CEIEG, Corrupción, Estadística, Gobierno, Inegi, Inversión, Seguridad | Comentarios desactivados en INEGI – Centro de Excelencia, una década de trabajo para mejorar las estadísticas delictivas

Martes, 4 de mayo de 2021

Expectativas Agroalimentarias 2021

Producción Agrícola, Pecuaria y Pesquera

La actividad agrícola, pecuaria y pesquera mexicana a lo largo de 2020, transitó en un entorno adverso, condicionado por el efecto de las medidas de distanciamiento social en el territorio nacional y en las naciones con las cuales mantiene un estrecho intercambio comercial de estos bienes. No obstante, con distintos matices sectoriales, el sector agroalimentario registró, en general, un comportamiento productivo favorable.

El volumen obtenido alcanzó 289 millones 275 mil toneladas, que significó un millón 863 mil toneladas adicionales en relación con las del año previo.

La derrama económica en el campo y aguas nacionales superó el 1.2 billón de pesos.

Producción Agrícola

En el año agrícola 2020, se sembraron 21 millones 259 mil hectáreas agrícolas, en las que se cosecharon 263 millones 887 mil toneladas.

El incremento del volumen fue resultado de una mayor cosecha de forrajes y hortalizas; principalmente pastos y maíz forrajero en el primer grupo, y chile verde y pepino en el segundo

Los agroindustriales generaron una menor producción, principalmente por una disminución en las cosechas de caña de azúcar.

Fertilizantes

En 2020, la producción de fertilizantes en México es la más baja desde 2013, fue de dos millones 330 mil 512 toneladas; 11.1% menor a lo obtenido en 2019.

Principalmente, los mayores volúmenes de producción de fertilizantes se presentan en los primeros meses de preparativos y crecimiento de siembras, tanto en el ciclo agrícola Otoño-Invierno como en el de Primavera-Verano.

El consumo nacional de fertilizantes en 2020, fue de 6.5 millones de toneladas; cifra 10.3% mayor a la de 2019, pero 1.2% menor que la de 2018. El incremento de las importaciones en 2020 (18.1 %), respecto del año precedente, refleja el incremento del consumo; adicional a esto, la disminución de 19.0% en las exportaciones se ve reflejado con una baja en la producción (11.1%) de 2020 respecto a la del año anterior.

Producción Pecuaria

La producción pecuaria mexicana alcanzó 23 millones 580 mil toneladas en 2020, que representaron 523 mil toneladas adicionales a las totales generadas en 2019.

El volumen fue resultado, principalmente, del aumento en la producción de leche de bovino, carne de ave y huevo para plato. Del lácteo se obtuvieron 286 millones de litros adicionales, del cárnico 102 mil toneladas y del ovoproducto 53 mil toneladas.

En 25 entidades federativas productoras, el volumen generado durante 2020 resultó mayor al del año previo, con un ascenso notable de la actividad pecuaria jalisciense, la cual consolidó un incremento de 139 mil toneladas.

Producción Pesquera

La producción pesquera nacional de 2020 resultó 4.3% menor a la obtenida durante 2019.

El comportamiento adverso se atribuye directamente con una menor producción de mojarra, macarela, barrilete, pulpo y camarón, principalmente.

La captura de sardina y jurel registraron un comportamiento favorable durante 2020, con alrededor de 675 mil y 46 mil toneladas, respectivamente.

La menor demanda de Estados Unidos de América de productos pesqueros en 2020, asociada a las restricciones de la movilidad social, impactó adversamente las pesquerías mexicanas con clara vocación exportadora y generadora de divisas, entre ellas la acuacultura de camarón y la captura de pulpo.

Panorama de Mercado Agroalimentario

Indicadores Macroeconómicos

La pandemia del COVID-19 afecta gravemente a la economía mundial, para México se tiene un desplome del PIB real de 8.1% en 2020. En el caso de Estados Unidos se registra una caída de 3.5%. Con la recuperación de la pandemia, gracias a la aplicación de vacunas durante 2021, se espera que la economía mexicana repunte con, al menos, un crecimiento anual de 3.6% durante 2021, el cual es similar al incremento real de 3.8% esperado para la economía estadounidense.

A pesar de la recesión mundial, se espera que la inflación anual de México no se dispare y quede en 3.0% al cierre de 2021, con la ayuda de un tipo de cambio que podría quedar en un promedio de 21.90 pesos por dólar. El manejo de la tasa de interés es determinante para ayudar al control del tipo de cambio y de la inflación, se espera que al cierre de 2021 los recortes la lleven a 4.0%, lo cual contribuirá también a incentivar la inversión productiva.

Se espera que el precio promedio de la canasta mexicana de petróleo ronde los 42.10 dólares por barril, en un contexto internacional de una recuperación lenta del precio del hidrocarburo.

Comercio Exterior Agroalimentario

Por sexto año consecutivo, la balanza comercial agropecuaria y agroindustrial reporta superávit, en 2020, fue de 12 mil 347 millones de dólares (MDD).

Es el mayor saldo positivo en 26 años (desde 1995); derivado de 39 mil 525 MDD de exportaciones y 27 mil 178 MDD de importaciones.

En 2020 la balanza de bienes agrícolas reportó un superávit de 5 mil 820 MDD debido a que las exportaciones fueron 53.7% mayores a las importaciones. Los cultivos con mayor venta al extranjero son:

Condiciones para la Producción

En febrero de 2021, las condiciones oceánicas y atmosféricas en el Pacífico ecuatorial han sido consistentes con las condiciones de ENOS – La Niña, dejando a su paso vientos anómalos del este al occidente y centro-este. Se pronostica que dicha condición continúe durante la temporada invernal 2020-21 con una probabilidad de 95% en el trimestre de enero-marzo; con la posibilidad de que en la primavera 2021 suceda una

transición hacia una fase neutra (55% de probabilidad durante abril-junio de 2021), originando una inhibición de nubosidad y precipitación, y por consiguiente, un aumento de la radiación y las rachas de vientos prolongadas, principalmente en el centro del Pacífico

El pronóstico de temperatura media para febrero, marzo y abril de 2021 están cercanos a la media nacional. En enero fue de 16.4°C, lo que representó un descenso de 3% frente al mismo mes de

2020 (16.9°C).

La precipitación media acumulada para el mes de enero es de 24.7 mm de acuerdo con la climatología de 1981 a 2010.

En enero de 2021 la precipitación observada fue de 23.7 mm, mientras que en el mismo periodo de 2020 fue de 21.16 mm, lo que representa un aumento de 10.7%, sin embargo, en relación con la media nacional 1981-2010 representa un déficit de 4%.

Disponibilidad de Aguas en Presas de uso Agrícola

Actualmente, en el país se tienen registros de 136 presas de almacenamiento cuyo uso está destinado al riego de superficies agrícolas. La disponibilidad de agua promedio esperada para México en 2021, conforme a la tendencia histórica, es de 59,416.09 hm3 ; esto es, 0.6% (347.71 hm3 ) por debajo a lo registrado en 2020.

De las 24 entidades con presas de uso agrícola, 15 podrían tener disponibilidad por arriba del promedio nacional (71.3%); el promedio del año anterior fue de 71.0%. Los mejores almacenamientos respecto de 2020 se podrían obtener en las entidades de Guerrero, Querétaro y Zacatecas. En contraparte, las tres entidades con pronósticos de porcentajes bajos en comparación con 2020 son Chihuahua, Nuevo León y Puebla.

Fuente: SIAP 29 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas Agroalimentarias 2021

Jueves, 22 de abril de 2021

¿Son suficientes 336.000 millones de

dólares para una recuperación ecológica?

¿Cuán sostenible será nuestra recuperación?

/f/81332/617x385/fc2fafa4ef/banner_greenrecovery_3.jpg)

La base de datos de recuperación ecológica de la OCDE también muestra que los 336.000 millones de dólares asignados a medidas de recuperación ambientalmente positivas están casi igualados por medidas no ecológicas (aquellas con impactos ambientales negativos o “mixtos”), para aquellas medidas que tienen un valor monetario.

Pero esta proporción no implica que las medidas ecológicas que contiene sean suficientes para permitir la transformación hacia objetivos climáticos y medioambientales a largo plazo.

Especialmente dado que los miles de millones asignados a la inversión verde pueden contrarrestarse mediante el apoyo continuo a actividades nocivas para el medio ambiente.

Es más, los dos tercios restantes del gasto de recuperación que aún no se ha clasificado como ambientalmente impactante no pueden considerarse ambientalmente benignos.

La base de datos se enfoca en medidas relacionadas con los esfuerzos de recuperación económica de COVID-19 con impactos ambientales claramente positivos, negativos o “mixtos” en una o varias categorías ambientales.

Contiene alrededor de 680 medidas a nivel nacional con relevancia ambiental, repartidas en 43 países y la Unión Europea, y cubre una variedad de impactos ambientales más allá de la energía y el clima, e incluye la contaminación (aire, plásticos), el agua, la biodiversidad y la gestión de desechos.

La mayor parte de las medidas ecológicas representa subvenciones o préstamos (que representan alrededor del 37% de las 680 medidas en la base de datos), reducciones de impuestos u otras subvenciones (17% del total) y cambios regulatorios en alrededor del 11%.

Más del 60% de las medidas ecológicas son sectoriales y, en términos de número de medidas y financiación, se dirigen, con mucho, a la energía y al transporte de superficie (que representan alrededor del 20% y el 16% del total, respectivamente).

¿Qué pueden hacer los gobiernos?

Por un lado, tenemos que predicar con el ejemplo. Las medidas de recuperación ecológica siguen siendo un pequeño componente del gasto total de COVID-19 (solo el 2% de los 14.000 millones de dólares de gastos de rescate y recuperación combinados) y todavía se asignan importantes fondos a medidas con probables impactos ambientales negativos.

Por otro lado, necesitamos alinearnos entre políticas y sectores, y con el tiempo. La distribución desigual de las medidas entre sectores apunta a oportunidades perdidas a este respecto, lo que podría ayudar a impulsar la sostenibilidad y la transformación en sectores clave, como la agricultura, la gestión de residuos y la silvicultura.

Finalmente, necesitamos invertir en habilidades e innovación. Las relativamente pocas medidas centradas en la formación profesional y la innovación apuntan a una oportunidad para prestar más atención a las medidas que pueden impulsar la creación de empleo sostenible, especialmente en industrias que pueden verse afectadas negativamente, para garantizar una “transición justa”.

Fuente: OECD 22 de marzo de 2021

Clasificado bajo: CEIEG, Gobierno, Información en otros sitios, Inversión, Medio Ambiente | Comentarios desactivados en OECD – ¿Son suficientes 336.000 millones de dólares para una recuperación ecológica?

Viernes, 9 de abril de 2021

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante enero de 2021

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Por sexto año consecutivo en enero de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 603 millones de dólares (MDD).

El saldo positivo en enero de 2021 disminuyó 24.0% (191 MDD), en comparación con 2020, debido a la baja de las exportaciones en 2.4% (77 MDD), mientras que las importaciones se incrementaron en 4.7% (114 MDD).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 1,398 MDD (79.3%) y

Turismo extranjero en 2,227 MDD (238.4%)

En enero de 2021, la Balanza Comercial No Petrolera cerró con un déficit de 31 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 835 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (345 MDD) contribuye de manera positiva a atenuar el déficit de la No Petrolera

Comportamiento de la balanza agroalimentaria, enero 2021

Balanza Agropecuaria y Agroindustrial:

Balanza Agropecuaria y Agroindustrial: superávit de 603 MDD.

Las mercancías que contribuyen significativamente al superávit de la balanza agroalimentaria de México por sus saldos positivos son:

Balanza de bienes agrícolas:

En el primer mes de 2021, el superávit fue de 389 MDD, este saldo es resultado de exportaciones 37.0% mayores a las importaciones. Las exportaciones disminuyeron 11.8% (193 MDD) en relación con 2020, mientras que las importaciones se incrementaron en 18.9% (167 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: jitomate (294 MDD); aguacate (244 MDD); pimiento (172 MDD); fresa (88 MDD); pepino (58 MDD); coles (52 MDD); almendras, nueces y pistaches (51 MDD); cebolla (35 MDD); cítricos (28 MDD); melón, sandía y papaya (22 MDD); plátano (19 MDD); café sin tostar (15 MDD); maíz (13 MDD); guayaba, mango y mangostanes (11 MDD); algodón (10 MDD); garbanzo (9 MDD); sorgo de grano (8 MDD) y esquejes e injertos (5 MDD).

Balanza de bienes agroindustriales:

Para enero de 2021, se registra un superávit de 258 MDD, periodo en el que las exportaciones fueron 19.5% mayores a las importaciones, resultado del incremento de las exportaciones en 142 MDD, es decir, 9.8%, respecto del 2020, en cambio las importaciones bajaron 33 MDD (2.4 %).

Las exportaciones que más valor aportan al superávit son: cerveza (388 MDD), tequila y mezcal (188 MDD), productos de panadería (108 MDD), carne de bovino, fresca o refrigerada (89 MDD), carne de porcino (68 MDD), azúcar (64 MDD), frutas en conserva (44 MDD), hortalizas cocidas en agua o vapor (44 MDD), artículos de confitería sin cacao (41 MDD), chocolate y otros preparados de alimentos con cacao (40 MDD), extracto de malta (36 MDD), jugo de naranja congelado (33 MDD), salsas, sazonadores y condimentos (30 MDD), productos de cereal tostado inflado (29 MDD), fresa y frambuesa congelada (21 MDD); jugos sin fermentar, excluyendo el de naranja congelado (18 MDD), hortalizas preparadas en vinagre (13 MDD), carne de bovino congelada (12 MDD), preparaciones de café, té o yerba mate (11 MDD) y levadura (10 MDD).

Balanza de bienes pesqueros:

A inicio de 2021, se presenta un déficit de 5 MDD, debido a que lo importado es 7.5% mayor respecto de lo exportado. Las ventas al exterior disminuyeron en 16.5% (14 MDD), mientras que las compras se incrementaron en 31.4% (18 MDD).

Las mayores ventas fueron de: camarón congelado (27 MDD); pescado fresco o refrigerado, excepto filete (15 MDD); crustáceos, excepto camarón congelado (12 MDD), pescado congelado, excepto filete (4 MDD) y moluscos (4 MDD).

Balanza de bienes ganaderos y apícolas:

: Para el mes de enero de 2021, el déficit fue de 39 MDD, no obstante es 26.6 millones de dólares menor que el saldo negativo reportado en 2020 (66 MDD). Si bien el comercio total disminuyó 49 millones 947 mil dólares (23.1%), al pasar de 216 millones dólares en 2020 a 166 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 61.6% mayores que las exportaciones para 2021, la disminución en el saldo es debido a que las compras al exterior disminuyeron en 38 MDD (27.2%) respecto de 2020, mientras que las ventas al mercado externo en 12 MDD (15.5%). Los productos más adquiridos en el mercado externo son: quesos y requesón con 25 MDD, huevos de ave con y sin cascarón 21 MDD, leche de bovino 10 MDD y ganado bovino en pie 9 MDD, estos productos representan 63.7% del total importado (103 MDD) en 2021.

Las mayores ventas al exterior fueron de: ganado bovino en pie (53 MDD) y miel natural de abeja (2 MDD).

Fuente: SIAP 08 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Lunes, 5 de abril de 2021

Empresarios recuperan optimismo

sobre el panorama económico en México

Todavía preocupan ciertos rubros y componentes en los indicadores de confianza y expectativas empresariales; como la posibilidad de realizar inversiones; pese a ello se mantienen una tendencia de recuperación moderada por parte de los empresarios mexicanos.

Durante marzo del 2021 los empresarios de los sectores manufactura, construcción y comercio se mostraron ligeramente más optimistas respecto de la economía nacional y sus economías internas.

Después de ligar varios meses con una tendencia de estancamiento y después de haber registrado los niveles más bajos de confianza empresarial al inicio de la pandemia, se mostró una recuperación moderada, de acuerdo con datos de las Encuestas Mensuales de Opinión Empresarial (EMOE) del Inegi, el indicador de confianza en el sector manufacturero y el comercial incrementaron 1.5 puntos respecto de febrero.

Por su parte, el sector constructor tuvo un resultado más moderado con un alza de apenas 0.4 puntos.

De los componentes que constituyen el indicador de confianza el más castigado es el rubro que evalúa el optimismo respecto a la posibilidad de realizar inversiones; en los tres sectores los empresarios no muestran confianza en esta posibilidad.

En el comercio este componente se encuentra en un nivel de 20.5 puntos, significativamente por debajo del umbral mínimo de 50 puntos. En el sector construcción y la manufactura se ubican en 25.3 y 27.7 puntos.

En contraparte, el futuro económico de sus empresas (la situación dentro de los próximos 12 meses) es el rubro en el que más optimistas se muestran.

Durante este tercer mes del año, los empresarios del comercio colocaron este componente de en un nivel de 65.6 puntos de 50, mientras que los empresarios constructores y los manufactureros lo ubicaron en 65.1 y 58.6 puntos.

Estas cifras muestran que si bien, todavía hay niveles de confianza en la economía relativamente bajos en comparación con los registros prepandémicos, este 2021 ya se muestran mejores expectativas empresariales no sólo en términos del clima nacional de negocios, también en el desempeño interno de sus negocios.

En línea también con la reactivación económica en la mayoría del territorio nacional, los empresarios de estos sectores han podido recuperar parte de sus operaciones. Las proyecciones que tienen respecto de su desarrollo interno también continúan mejorando.

Durante marzo del 2021, en la construcción, la manufactura y el comercio se mostraron incrementos en el indicador que evalúa la tendencia de las expectativas empresariales.

Por su parte, en el sector comercio se mostró menor optimismo; la tendencia de las expectativas incrementó 0.6 puntos. El único rubro en el que tienen buenas expectativas es en que aumenten los ingresos por comisión o consignación.

El sector manufacturero mostró un incremento más modesto en sus expectativas con apenas un avance de 0.3 puntos. En lo que más confían es en aumentar la capacidad de planta utilizada e incrementar la producción total.

Todavía preocupan ciertos rubros y componentes en los indicadores de confianza y expectativas empresariales; pese a ello se mantienen una tendencia de recuperación moderada por parte de los empresarios mexicanos a la expectativa de la campaña nacional de vacunación y un posible relajamiento de la emergencia sanitaria.

Fuente:EL ECONOMISTA 05 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en EL ECONOMISTA – Empresarios recuperan optimismo sobre el panorama económico en México

Miércoles, 31 de marzo de 2021

Balanza Comercial Total de Mercancías de México

Cifras durante febrero de 2021

El origen de la información oportuna de la balanza comercial total de mercancías de México es la estadística que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI, SAT y la Secretaría de Economía.

En este apartado pueden consultarse cifras del valor monetario de la balanza comercial total de mercancías de México, el saldo de la balanza, el monto de las exportaciones e importaciones con un corte temporal anual, mensual y acumulado al mes más reciente publicado por el Banco de México.

En el acumulado de enero a febrero de 2021, la balanza comercial total, registra un

Superávit de 1,445 millones de dólares (MDD), periodo en el que las exportaciones son 2.1% mayores a las importaciones, originado por el déficit de la balanza petrolera en 2,314 MDD y el saldo positivo de la balanza de productos no petroleros en 3,758 MDD.

En febrero se registra un superávit de 2,681 MDD, mayor en 316.9% al déficit reportado el mes anterior de 1,236 MDD, esto debido al incremento del saldo de la balanza no petrolera que paso de un déficit de 31 MDD en enero 2021 a un superávit de 3,790 MDD en febrero de 2021 y, un menor saldo negativo de la balanza petrolera de 8.0%, al pasar de 1,205 MDD en enero 2021 a 1,109 MDD en febrero de 2021. El saldo de la Balanza no petrolera es 41.4% mayor al saldo de la Balanza Comercial total en febrero de 2021.

Las exportaciones totales de mercancías en el mes de febrero son de 36,190 (MDD), estas son 10.7% mayores a las del mes precedente y 1.1% menores a las del mismo mes de 2020. Por otro lado, las importaciones fueron de 33,509 (MDD) en febrero 2021, son 0.6% menores al mismo mes del año anterior y 1.3% a enero del mismo año

El valor acumulado de las exportaciones de mercancías totales en el periodo de febrero 2021 fue de 68,894 (MDD), integradas por 65,310 (MDD) de exportaciones no petroleras, que aportan 94.8% al total de bienes exportados de México y de 3,584 (MDD)de las ventas petroleras, las cuales participan con el restante 5.2%. Las exportaciones totales de mercancías registran una disminución del 1.8%, frente a similar periodo de 2020, las no petroleras en 1.5% menos, mientras que la caída es mayor en las petroleras 7.0%.

Las divisas generadas por las exportaciones agropecuarias y pesqueras en el periodo enero a febrero 2021 (3,380 MDD).

Las exportaciones no petroleras en los dos primeros meses de 2021 (65,310 MDD), se integran por 60,509 MDD de exportaciones manufactureras, 3,380 MDD por la venta al exterior de bienes agropecuarios y pesqueros y 1,422 MDD de exportaciones extractivas, las cuales aportan 92.6%, 5.2% y 2.2%, respectivamente.

Las exportaciones manufactureras en febrero fueron de 31,837 MDD, lo que representó una disminución de 2.7% respecto al mismo mes del año previo; y un aumento con respecto a enero 2021 de 11.0%.

El valor de las exportaciones agropecuarias y pesqueras, en febrero de 2021, alcanzó 1,803 MDD, monto 14.4% mayor en comparación con el mes anterior y 5.9% mayor, respecto del mismo mes del año previo.

Con datos de enero de 2021, las mercancías con mayores ventas al extranjero de bienes agropecuarios y pesquero son: Jitomate (294 MDD), aguacate (244 MDD), pimiento (172 MDD), fresas frescas (88 MDD), pepino (58 MDD), ganado bovino en pie (53 MDD), cebollas y ajos (36 MDD), cítricos (28 MDD), camarón congelado (27 MDD), melón sandia y papaya (22 MDD), plátanos (19 MDD), café sin tostar (15 MDD), maíz (13 MDD), guayaba, mango y mangostanes (11 MDD), algodón (10 MDD), garbanzo (9 MDD), flores (3 MDD), miel (2 MDD) y frijol (2 MDD).

El valor de las exportaciones agropecuarias y pesqueras en el mes de enero de 2021 fue de 1,576 MDD, monto 12.2% menor en relación con el mismo mes del año previo; las mercancías exportadas con mayores disminuciones son; algodón (52.5%), maíz (49.3%), garbanzo (41.0%), pimiento (29.0%), cítricos (27.8%), pepino (27.2%), tabaco (25.0%), uvas y pasas (16.6%), melón sandia y papaya (13.5%), fresas frescas (13.3%), aguacate (12.7%), camarón congelado (11.2%), ganado bovino en pie (10.6%) y plátano (5.6%). En contraste, los aumentos más significativos son en: guayaba, mango y mangostanes (79.4%), frijol (28.5%), cebolla y ajos (18.0%), flores (13.3%), café crudo en grano (12.8%), miel (11.7%) y jitomate (2.4%).

Las importaciones agropecuarias y pesqueras en el mes de enero 2021, fueron de 1,231 MDD, lo que implica un aumento de 13.6% en comparación con el mismo mes del 2020 (1,084 MDD).