Archivo de la categoría "CEIEG"

Jueves, 24 de febrero de 2022

Indicadores de Empresas Constructoras

Cifras durante diciembre de 2021

Durante diciembre de 2021 y con datos ajustados por estacionalidad, los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) indican que el valor de la producción generado por las empresas constructoras descendió 1.8% en términos reales respecto a noviembre pasado.

El personal ocupado total registró un aumento mensual de 0.2% y las horas trabajadas de 1.4%. Por su parte, las remuneraciones medias reales disminuyeron 0.8% con datos ajustados por estacionalidad.

En su comparación anual y con cifras desestacionalizadas, el valor real de la producción de las empresas constructoras se incrementó 6.5%, el personal ocupado total 4.4%, las horas trabajadas 7.1% y las remuneraciones medias reales crecieron 2.3%.

Fuente: INEGI 24 de febrero de 2022

Clasificado bajo: CEIEG, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Jueves, 24 de febrero de 2022

Indicadores del Sector Servicios

Cifras durante diciembre de 2021

Durante diciembre de 2021 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) reportan que los ingresos totales reales por suministro de bienes y servicios de los Servicios Privados no Financieros crecieron 2.4% a tasa mensual.

De noviembre a diciembre de 2021, los gastos totales por consumo de bienes y servicios aumentaron 1.3%, las remuneraciones totales reales 1% y el personal ocupado total se redujo 0.2%.

En diciembre de 2021 y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios ascendió 1%, el de los gastos totales por consumo de bienes y servicios aumentó 4.2%, el índice de las remuneraciones totales disminuyó 19.9% y el del personal ocupado total cayó 15.7%, con cifras ajustadas por estacionalidad.

Fuente: INEGI 24 de febrero de 2022

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Jueves, 24 de febrero de 2022

El sistema económico mundial

necesita urgentemente una revisión

El sistema económico multilateral global ha sido sometido a pruebas de estrés dos veces este siglo. La primera vez fue con la crisis económica mundial de 2008; el segundo – con la pandemia de COVID-19.

Y los resultados no son buenos. Si bien se han perdido más de seis millones de vidas en todo el mundo, el deterioro del clima ha seguido cobrando un precio adicional en vidas y medios de subsistencia, y la crisis ha empujado a 100 millones de personas a la pobreza, un nuevo multimillonario ha surgido cada día de la pandemia.

A medida que los principales accionistas del régimen económico mundial siguen mostrándose antipáticos a los cambios requeridos en las reglas, normas y políticas, y la confianza en el gobierno, en todos los niveles, continúa deteriorándose, la economía mundial actual tiene un parecido inquietante con la de principios de la década de 1930, cuando , frente a los problemas de deuda sin resolver, la creciente desigualdad y la polarización política, los cantos de sirena de los banqueros centrales y los pensadores económicos ayudaron a marcar el comienzo de una depresión global que condujo a una guerra mundial.

El sistema tenía fallas críticas que no deben ignorarse, pero logró alcanzar sus objetivos hasta que las crecientes luchas distributivas en la década de 1970 alentaron a los legisladores de EE. UU. a salvar el sistema internacional basado en el dólar a través de una combinación de políticas de tipos de cambio flexibles, finanzas desreguladas y impuestos más bajos que finalmente condujeron al mundo inestable y desigual en el que vivimos ahora.

Los movimientos de precios y el afán de lucro estaban así completamente encargados de entregar el bien común, en casa y en el extranjero.

Si bien este cambio de imagen prometió mucho, la desigualdad, el endeudamiento y la inversión productiva insuficiente se han convertido en la nueva normalidad de un panorama económico hiperglobalizado.

Las persistentes crisis de este siglo demuestran que el sistema necesita urgentemente una reforma fundamental. Hay una opción: aprender las lecciones de la historia o dejar que la historia se repita.

Ya se han dado pasos en esta dirección. La Agenda 2030 forjada por las Naciones Unidas ofrece un “plan de acción para las personas, el planeta y la prosperidad” transformador para el siglo XXI, análogo al desarrollado en Bretton Woods en 1944. Pero los ministros del G20 que se reunieron la semana pasada en Indonesia perdieron la oportunidad de avanzar una agenda para una reforma más profunda.

Un orden multilateral renovado debe priorizar el papel de los bienes públicos globales que se necesitan para brindar prosperidad compartida y un planeta saludable, promover la cooperación y las acciones colectivas para brindar equidad y equilibrio a los resultados del mercado, coordinar las iniciativas políticas para mitigar los riesgos comunes y garantizar que no la búsqueda de estos objetivos más amplios por parte de una nación infringe la capacidad de otras naciones para lograrlos.

El G20 debería presionar por un FMI reformado, encargado de reducir los flujos financieros especulativos y aumentar el capital en apoyo de inversiones productivas bajas en carbono, incluso mediante el monitoreo y la eliminación de subsidios equivocados y la eliminación de flujos financieros ilícitos.

Es más, cuando se producen crisis, el remedio debería ser un gasto fiscal expansivo y transferencias financieras directas a los hogares en lugar de la austeridad, que reduce aún más los ingresos y provoca malestar social.

Pero para muchas economías emergentes, las presiones del servicio de sus deudas externas les impiden movilizar recursos para la inversión productiva; y cuando ocurre un desastre, los Objetivos de Desarrollo Sostenible (ODS) de la ONU y los compromisos descritos en el Acuerdo Climático de París podrían evaporarse. Un mecanismo multilateral para la reestructuración de la deuda soberana es parte integral del cumplimiento de los ODS.

Los bancos de desarrollo de todo el mundo, a nivel nacional y mundial, deben ayudar a los países a movilizar recursos para proyectos bajos en carbono y de alta productividad ampliando sus recursos en infraestructura sostenible, promoviendo estrategias industriales verdes y apoyando una transición justa para los trabajadores y las comunidades adjuntas. a la actividad económica intensiva en carbono y obsoleta.

El creciente número de catástrofes relacionadas con el clima, el creciente malestar social y el resurgimiento del populismo de derecha son advertencias tempranas de lo que se convertirá en una nueva normalidad si no lo hacemos. Este es un momento para la acción vigorosa y positiva. El tiempo se está acabando.

Fuente: UNCTAD 24 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Pobreza, Salud | Comentarios desactivados en UNCTAD – El sistema económico mundial necesita urgentemente una revisión

Jueves, 24 de febrero de 2022

Indicadores de Empresas Comerciales

Cifras durante diciembre de 2021

Durante diciembre de 2021 y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, tanto los ingresos reales por suministro de bienes y servicios como las remuneraciones medias reales pagadas registraron una caída mensual de 0.4% y el personal ocupado total disminuyó 0.3%.

En las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios mostraron un descenso mensual de 0.4%, las remuneraciones medias reales de 1.8% y el personal ocupado total de 0.2%.

A tasa anual, en diciembre de 2021, los datos desestacionalizados del comercio al por mayor tuvieron el siguiente comportamiento: los ingresos reales por suministro de bienes y servicios aumentaron 8.7%, el personal ocupado total 2.5% y las remuneraciones medias reales pagadas se redujeron 3.1%.

En las empresas comerciales al por menor, a tasa anual y eliminando el factor estacional, los ingresos reales se incrementaron 5.2%, las remuneraciones medias reales cayeron 0.9% y el personal ocupado total retrocedió 0.2% en diciembre de 2021.

Fuente: INEGI 24 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 24 de febrero de 2022

Índice Nacional de Precios al Consumidor

Cifras durante primera quincena de febrero de 2022

En la primera quincena de febrero de 2022, el Índice Nacional de Precios al Consumidor (INPC) presentó una variación de 0.42% respecto a la quincena anterior. Con este resultado, la inflación general anual se ubicó en 7.22%. En la misma quincena de 2021, la inflación quincenal fue de 0.23% y la anual de 3.84%.

El índice de precios subyacente registró un incremento de 0.43% quincenal y de 6.52% anual. En el mismo periodo, el índice de precios no subyacente aumentó 0.41% a tasa quincenal y 9.33% a tasa anual.

Al interior del índice subyacente, a tasa quincenal, los precios de las mercancías se elevaron 0.56% y los de los servicios 0.26%.

Dentro del índice no subyacente, los precios de los productos agropecuarios retrocedieron 0.10% y los de los energéticos y tarifas autorizadas por el gobierno crecieron 0.82% a tasa quincenal.

Fuente: INEGI 24 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Jueves, 24 de febrero de 2022

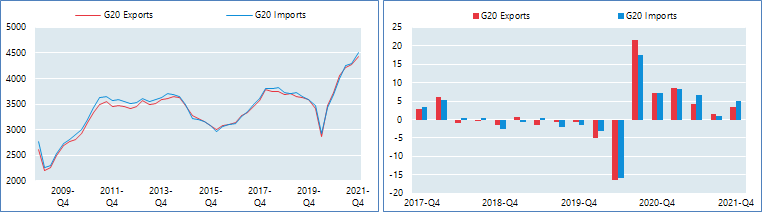

Estadísticas de comercio internacional:

tendencias en el cuarto trimestre de 2021

La aceleración del comercio de mercancías impulsa la recuperación del comercio del G20, pero se modera el crecimiento del comercio de servicios

Tras un lento tercer trimestre, el comercio internacional de mercancías del G20 se aceleró en términos de valor en el cuarto trimestre de 2021, en parte debido a los altos precios de las materias primas, en particular de la energía. Si bien los costos de envío mantuvieron el valor del comercio de servicios de transporte en niveles récord, el comercio de otros servicios mostró una desaceleración notable en Europa, posiblemente reflejando un endurecimiento de las restricciones relacionadas con el Covid-19 hacia finales de año.

El crecimiento de las mercancías internacionales del G20 repuntó en el cuarto trimestre de 2021, con un aumento de las exportaciones del 3,4 % y un aumento de las importaciones del 5,0 %, con respecto al trimestre anterior y medido en dólares estadounidenses corrientes desestacionalizados. Esto se compara con el crecimiento más lento (1,5 % para las exportaciones y 0,9 % para las importaciones) registrado en el tercer trimestre de 2021. Los aumentos de los precios de la energía continuaron impulsando el crecimiento del comercio de mercancías en términos de valor, mientras que la presión sobre las cadenas de suministro, incluidos los semiconductores, parece haber disminuido hacia el final del año.

El crecimiento de las exportaciones e importaciones de servicios para el G20 se estima en torno al 2,5 % y el 2,4 % en el cuarto trimestre de 2021, respectivamente, en comparación con el trimestre anterior y medido en dólares estadounidenses desestacionalizados. Las estimaciones preliminares se comparan con las tasas de 3,8% y 3,5% registradas en el tercer trimestre de 2021 para exportaciones e importaciones. El comercio de servicios continuó expandiéndose a un ritmo sostenido en América del Norte y la mayor parte de Asia oriental, mientras que el crecimiento se desaceleró en Europa.

En 2021, las exportaciones e importaciones anuales de mercancías del G20 se expandieron un 25,9 % y un 26,1 %, respectivamente , con valores alrededor de un 16 % por encima de los niveles de 2019. Si bien los altos precios de las materias primas explican parte del aumento, los paquetes de estímulo también desempeñaron un papel al estimular la demanda de bienes comercializables. El crecimiento anual de las exportaciones e importaciones de servicios se estima en torno al 15,0% y 11,3% , respectivamente. Si bien los costos de transporte se dispararon, los viajes, que incluyen los gastos de los no residentes en el extranjero, se recuperaron pero se mantuvieron moderados. El comercio de servicios informáticos, comerciales y financieros tuvo un buen desempeño en la mayoría de las economías del G20 en 2021.

Una recuperación en el comercio de vehículos y repuestos ayudó a impulsar el crecimiento del comercio de mercancías en América del Norte en el cuarto trimestre de 2021, con exportaciones de los Estados Unidos (un 7,1% más), Canadá (un 6,7% más) y México (un 6% más), todos registrando un fuerte crecimiento. El crecimiento de las importaciones de Canadá (un 7,2% más) y los Estados Unidos (un 5,9% más) estuvo impulsado en gran medida por mayores compras de aparatos electrónicos para el hogar y teléfonos móviles.

El comercio de mercancías repuntó en Europa en el cuarto trimestre de 2021, tras el débil crecimiento observado en el tercer trimestre de 2021. Las exportaciones y las importaciones en la Unión Europea (UE-27) aumentaron un 2,3 % y un 5,1 %, respectivamente. Todas las principales economías europeas del G20 mostraron un sólido crecimiento del comercio de mercancías: Francia (las exportaciones e importaciones aumentaron un 2,6 % y un 6,3 %, respectivamente), Alemania (un 2,2 % y un 5,8 %) e Italia (un 2,5 % y un 4,5 %), con mayores compras de productos energéticos impulsando las cifras de importación y la recuperación del comercio de vehículos y repuestos. Las exportaciones e importaciones de mercancías del Reino Unido aumentaron un 3,2 % y un 5,3 %, respectivamente, y los productos químicos, la maquinaria y el equipo de transporte impulsaron las exportaciones y los productos energéticos contribuyeron al crecimiento de las importaciones.

En 2021 en su conjunto, los valores del comercio de mercancías para la gran mayoría de los miembros del G20 recuperaron con creces las caídas registradas en 2020 . Las exportaciones y las importaciones se expandieron un 23,1 % y un 21,3 %, respectivamente, en los Estados Unidos , y los productos energéticos y los productos farmacéuticos registraron un crecimiento significativo por el lado de las exportaciones. Asimismo, las exportaciones e importaciones anuales aumentaron un 20,8% y un 25,1% en la Unión Europea . Los productos electrónicos (circuitos integrados, teléfonos móviles, pantallas y computadoras) continuaron impulsando las exportaciones de mercancías de Corea (un aumento del 25,6 %) y China (un aumento del 32,2 %). La maquinaria, los vehículos y las piezas contribuyeron al crecimiento de las exportaciones totales de mercancías de Japón(+18,3%), mientras que las importaciones aumentaron un 21,3% en el año. Los principales exportadores de productos básicos primarios se beneficiaron de la alta demanda y los fuertes aumentos de precios, con un aumento vertiginoso de las exportaciones de mercancías en 2021 para Rusia (un 47,5% más), India (un 42,1% más), Indonesia (un 38,4% más) y Sudáfrica (un 44,9 % más).

El comercio de servicios mostró una imagen mixta en el cuarto trimestre de 2021 . Tras la expansión registrada en los dos trimestres anteriores, el comercio de servicios en Europa se desaceleró en el cuarto trimestre de 2021. Las exportaciones de servicios aumentaron un 1,8 % en Francia , y las débiles ventas de servicios financieros y de seguros compensaron parcialmente el crecimiento de los viajes (hasta un 15,9 %) y el transporte ( hasta un 4,3%). Las exportaciones alemanas se contrajeron un 2,3%, mientras que las importaciones aumentaron moderadamente un 1,2%. El Reino Unido registró una desaceleración tanto en las exportaciones de servicios (menos 2,4%) como en las importaciones (menos 2,5%), mientras que las exportaciones e importaciones de Italia aumentaron un 1,6% y un 3,6%, respectivamente.

Para 2021 en su conjunto, la mayoría de las economías del G20 mostraron un sólido repunte en el comercio de servicios en comparación con el año anterior , aunque en muchos casos los valores se mantienen por debajo de los niveles anteriores a la crisis (2019) debido a las bajas cifras de viajes. Exportaciones de servicios de Corea y China , con un aumento del 34,8 % y del 42,5 % en el año, respectivamente, son una excepción: los crecientes ingresos por transporte, así como las cifras boyantes en todos los servicios, impulsaron las exportaciones totales muy por encima de sus niveles de 2019. Las exportaciones e importaciones japonesas se expandieron de forma más moderada durante el año (un 4,2 % y un 5,3 %, respectivamente), mientras que las estrictas restricciones de viaje siguieron pesando mucho sobre Australia .Exportaciones de servicios de China (un 8,4% menos que en 2020). Las exportaciones e importaciones de servicios aumentaron un 8,6 % y un 16,2 % en los Estados Unidos , con los servicios financieros y comerciales impulsando el crecimiento de las exportaciones, y el transporte y los viajes impulsando el crecimiento de las importaciones. En Europa, las exportaciones anuales de Francia (un aumento del 18,0 %), Alemania (un aumento del 15,6 %) y el Reino Unido (un aumento del 8,1 %) se acercaron a sus niveles de 2019, lo que refleja en gran medida el dinamismo del comercio de servicios empresariales y financieros. Con ingresos por viajes dos veces más altos que en 2020 (pero todavía un 30 % por debajo de los niveles de 2019), las exportaciones de servicios de Turquía aumentaron un 56,2 % en 2021.

Fuente: OECD 24 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Servicios, Tecnologías de la Información | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el cuarto trimestre de 2021

Jueves, 24 de febrero de 2022

Inflación en México se ubica en 7.22%

durante la primera mitad de febrero

La inflación interanual de México se aceleró en la primera mitad de febrero por encima de lo esperado por el mercado, reforzando las expectativas de que el banco central continuará subiendo su tasa siguiendo clave los próximos pasos de la Reserva Federal (Fed) estadounidense.

El Índice Nacional de Precios al Consumidor (INPC) se ubicó en un 7.22%, después de enfriarse ligeramente durante cuatro quincenas seguidas, de acuerdo con cifras divulgadas por el Inegi.

Por su parte, la inflación subyacente, considerada un mejor parámetro para medir la trayectoria de los precios porque elimina productos de alta volatilidad, registró una variación del 6.52%, a su nivel más alto desde julio de 2001, superando también las expectativas.

Banco de México, que tiene una meta permanente de inflación de un 3% +/- un punto porcentual, elevó a principios de febrero en 50 puntos base la tasa interbancaria de referencia, en su sexta alza seguida, citando una mayor duración y magnitud de las presiones inflacionarias.

Sólo en los primeros 15 días de febrero, los precios aumentaron un 0.42%, mientras que el índice subyacente arrojó una tasa del 0.43 por ciento.

Fuente:EL ECONOMISTA 24 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Inflación en México se ubica en 7.22% durante la primera mitad de febrero

Miércoles, 23 de febrero de 2022

El té puede ayudar a transformar los sistemas

agroalimentarios para poner fin a la pobreza y el hambre

El sector del té requiere mucha mano de obra y proporciona empleo e ingresos a muchas de las comunidades rurales más pobres del mundo, incluidas las mujeres y sus familias. Los pequeños agricultores y los hogares agrícolas producen el 60 % del té de todo el mundo. Esto hace que el té contribuya de forma importante a la consecución de la Agenda 2030 y los Objetivos de Desarrollo Sostenible.

Además, los ingresos por exportaciones de té representan una importante fuente de ingresos, especialmente para muchos países de ingresos bajos que necesitan divisas para pagar sus facturas de importaciones de alimentos y comprar bienes y servicios de los mercados mundiales.

El té es la bebida que más se consume en el mundo después del agua, y representa una importante actividad económica, ya que se estima que el valor de la producción mundial de té asciende a casi 17 000 millones de USD y su comercio está valorado en unos 8 000 millones de USD anuales, según estadísticas de la FAO.

Los datos muestran un aumento del consumo de té durante los confinamientos relacionados con la pandemia, cuando la gente pudo reconfortarse con una taza de té caliente en los momentos más difíciles.

el sector enfrenta una serie de dificultades que requieren atención urgente, en particular:

Los efectos de la crisis climática;

La necesidad de mejorar la sostenibilidad de la cadena de suministro de té;

Bajos niveles de productividad;

La presión de los precios y costos a los que hacen frente los actores de la cadena de valor.

Además, la producción de té puede provocar una mayor erosión de los recursos naturales, en particular de los suelos y del agua. La deforestación, la pérdida de biodiversidad, la erosión del suelo y la contaminación del agua son algunas de las dificultades que requieren atención urgente. Además, el sector también tiene sus propias vulnerabilidades, ya que los arbustos de té están sujetos a infestaciones recurrentes de plagas y enfermedades, que reducen el rendimiento y las cosechas. Por ejemplo, la enfermedad de las manchas grises del té puede provocar una pérdida importante de producción y de ingresos.

El Marco estratégico de la FAO, orientado a lograr una mejor producción, una mejor nutrición, un mejor medio ambiente y una vida mejor para todos, sin dejar a nadie atrás, puede apoyar la transformación del sector del té, señaló el Sr. QU, añadiendo que este sector puede contribuir a lograr las cuatro mejoras.

Fuente: FAO 23 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Información en otros sitios | Comentarios desactivados en FAO – El té puede ayudar a transformar los sistemas agroalimentarios para poner fin a la pobreza y el hambre

Miércoles, 23 de febrero de 2022

Los incendios forestales aumentarán un 50% a finales de siglo

Los incendios forestales son cada vez más intensos y frecuentes, devastando comunidades y ecosistemas a su paso. En los últimos años se han visto temporadas de incendios forestales sin precedentes en todo el mundo, desde Australia hasta el Ártico, América del Norte y América del Sur. Con las temperaturas globales en aumento, la necesidad de reducir el riesgo de incendios forestales es más crítica que nunca.

Un nuevo informe, Spreading like Wildfire: The Rising Threat of Extraordinary Landscape Fires , del PNUMA y GRID-Arendal, encuentra que el cambio climático y el cambio en el uso de la tierra están empeorando los incendios forestales y anticipa un aumento global de incendios extremos incluso en áreas previamente no afectadas. Los incendios forestales incontrolables y extremos pueden ser devastadores para las personas, la biodiversidad y los ecosistemas. También exacerban el cambio climático, contribuyendo con importantes gases de efecto invernadero a la atmósfera.

Se estima que el número de incendios aumente un 14 % en 2030 y un 50 % para 2100 según el nuevo informe de ONU Medio Ambiente “Propagarse como el fuego: la creciente amenaza de incendios extraordinarios en el paisaje.

El documento exige cambios radicales en los presupuestos de los gobiernos en materia de incendios forestales, cambiando las inversiones de reacción y respuesta por las de prevención y preparación. Los incendios forestales afectan de manera desproporcionada a las naciones más pobres del mundo y pueden tener consecuencias destructivas para los hogares, la salud humana y el medio ambiente.

El PNUMA hace un llamado urgente a los gobiernos para que reconsideren su enfoque ante los incendios forestales extremos. Al pedir una nueva ‘Fórmula lista para el fuego’ y reconocer el importante papel de la restauración del ecosistema, podemos minimizar el riesgo de incendios forestales extremos al estar mejor preparados y reconstruir mejor después de sus consecuencias.

Fuente: ONU 23 de febrero de 2022

Clasificado bajo: CEIEG, Medio Ambiente, ONU | Comentarios desactivados en ONU – Los incendios forestales aumentarán un 50% a finales de siglo

Miércoles, 23 de febrero de 2022

Cómo influye la comercialización de la leche de fórmula

en nuestras decisiones sobre la alimentación infantil

Un nuevo informe expone las prácticas abusivas de las empresas que fabrican sucedáneos de la leche materna, que afectan a la nutrición infantil y violan compromisos internacionales.

Más de la mitad de los progenitores y las embarazadas (el 51%) encuestados para redactar un nuevo informe de la OMS y el UNICEF- en inglés afirman haber recibido publicidad de sucedáneos de la leche materna (también denominados «leches artificiales» y «preparados para lactantes») que, a menudo, infringe las normas internacionales sobre alimentación infantil.

El informe, cuyo título es Cómo influye la mercadotecnia de los sucedáneos de la leche materna en nuestras decisiones sobre la alimentación infantil-en inglés, se basa en entrevistas a progenitores, embarazadas y trabajadores de la salud de ocho países y revela las estrategias sistemáticas y poco éticas de promoción que utilizan los fabricantes de estos productos, que reportan US$ 55 000 millones en ventas, con objeto de influir en las decisiones que toman los padres y madres relativas a la alimentación de sus hijos.

De acuerdo con el informe, esta industria utiliza técnicas de mercadotecnia como la publicidad no regulada e invasiva en línea, el uso de redes de asesoramiento y líneas de atención telefónica patrocinadas, las promociones y regalos gratuitos y las prácticas encaminadas a influir en la formación del personal de salud y las recomendaciones que hacen estos trabajadores. Los mensajes que reciben los progenitores y el personal de salud suelen ser engañosos, ajenos a la ciencia y contrarios al Código Internacional de Comercialización de Sucedáneos de la Leche Materna, un acuerdo histórico en materia de salud pública adoptado por la Asamblea Mundial de la Salud en 1981 para proteger a las madres de las prácticas abusivas de mercadotecnia utilizadas por los fabricantes de alimentos para lactantes.

Los datos obtenidos en el informe, para el que se encuestó a 8500 progenitores y embarazadas y a 300 trabajadores de la salud en varias ciudades de Bangladesh, China, México, Marruecos, Nigeria, Reino Unido, Sudáfrica y Viet Nam, indican que, en el Reino Unido, en Viet Nam y en China, el 84%, el 92% y el 97% de las mujeres encuestadas, respectivamente, habían recibido publicidad de estos productos. Estas técnicas de promoción hacen que aumente la probabilidad de que las madres alimenten a sus hijos con leches artificiales.

En todos los países encuestados, las mujeres expresaron su determinación de alimentar a sus hijos exclusivamente mediante la leche materna, con unos porcentajes que oscilaron entre el 49% de las mujeres en Marruecos y el 98% en Bangladesh. Sin embargo, el informe demuestra que hay un flujo constante de publicidad engañosa que refuerza los mitos sobre la lactancia y la leche maternas y hace que las mujeres duden de su capacidad para amamantar. Por ejemplo, se explica que en los primeros días después del parto hay que dar preparados artificiales al bebé, que la leche materna no se adapta a las necesidades nutricionales del neonato, que se ha demostrado que los sucedáneos de la leche materna contienen sustancias que mejoran el desarrollo y la inmunidad del niño, que estas leches artificiales sacian a los bebés durante más tiempo y que la calidad de la leche materna disminuye con el tiempo.

La lactancia materna durante la primera hora de vida, seguida de la alimentación exclusiva con leche materna durante seis meses y la continuación de la lactancia natural hasta que el niño tenga dos años o más, es un método inmejorable para combatir todas las formas de malnutrición infantil, incluidas la emaciación y la obesidad. Además, funciona como primera vacuna para el neonato y lo protege contra muchas enfermedades frecuentes en la edad infantil. La lactancia materna también reduce el riesgo de presentar diabetes, obesidad y algunas formas de cáncer en las mujeres en etapas posteriores de la vida. Sin embargo, según los datos obtenidos en todo el mundo, solo se alimenta exclusivamente con leche materna al 44% de los niños menores de 6 meses. Las tasas mundiales de lactancia materna han aumentado muy poco en las dos últimas décadas, mientras que las ventas de sucedáneos se han duplicado con creces aproximadamente en el mismo periodo.

Otra cuestión que resulta preocupante es la constatación que, según indica el informe, las empresas que fabrican alimentos para bebés se dirigen a un gran número de trabajadores de la salud en todos los países para influir en las recomendaciones que brindan a las mujeres que acaban de dar a luz. Estas empresas entregan al personal de salud regalos, muestras gratuitas o fondos para investigación; organizan reuniones, eventos y conferencias con gastos pagados, y llegan incluso a ofrecer comisiones sobre las ventas, todo lo cual afecta directamente a las decisiones de los padres y madres relativas a la alimentación de sus hijos. Más de un tercio de las mujeres encuestadas refirieron que un trabajador de la salud les había recomendado una marca concreta de preparado para lactantes.

Para hacer frente a estos problemas, la OMS, el UNICEF y sus asociados hacen un llamamiento a los gobiernos, el personal de salud y los fabricantes de alimentos para lactantes con objeto de poner fin a la promoción indebida estos productos y de que se aplique y cumpla plenamente el Código Internacional. Con ese fin, se recomienda:

Promulgar, hacer cumplir y controlar la observancia de leyes para evitar la promoción de los sucedáneos de la leche materna de acuerdo con el Código Internacional, lo cual incluye prohibir que los fabricantes hagan declaraciones nutricionales y de salud.

Invertir en políticas y programas de ayuda a la lactancia materna, por ejemplo, ofreciendo bajas remuneradas por maternidad y paternidad de conformidad con las normas internacionales, y desarrollar actividades de apoyo a la lactancia materna que tengan una calidad suficiente.

Exigir a los fabricantes que se comprometan públicamente a cumplir plenamente el Código Internacional y las resoluciones posteriores de la Asamblea Mundial de la Salud en todo el mundo.

Prohibir al personal de salud que acepte el patrocinio de empresas que comercializan alimentos para lactantes y niños pequeños, ya sea a través de becas, premios, subvenciones, reuniones o eventos.

Fuente: ONU 22 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Información en otros sitios, Salud | Comentarios desactivados en OMS – Cómo influye la comercialización de la leche de fórmula en nuestras decisiones sobre la alimentación infantil

Martes, 22 de febrero de 2022

La Contaminación por Plástico está Creciendo Implacablemente

La contaminación por plástico está creciendo implacablemente a medida que la gestión de residuos y el reciclaje se quedan cortos, dice la OCDE

El mundo está produciendo el doble de desechos plásticos que hace dos décadas, y la mayor parte termina en vertederos, se incinera o se filtra al medio ambiente, y solo el 9% se recicla con éxito, según un nuevo informe de la OCDE.

Antes de las conversaciones de la ONU sobre la acción internacional para reducir los desechos plásticos, el primer Global Plastics Outlook de la OCDE muestra que a medida que el aumento de la población y los ingresos impulsan un aumento implacable en la cantidad de plástico que se usa y se desecha, las políticas para frenar su fuga al medio ambiente están cayendo.

Casi la mitad de todos los desechos plásticos se generan en los países de la OCDE, según Outlook. Los desechos plásticos generados anualmente por persona varían de 221 kg en los Estados Unidos y 114 kg en los países europeos de la OCDE a 69 kg, en promedio, para Japón y Corea. La mayor parte de la contaminación plástica proviene de la recolección y eliminación inadecuadas de desechos plásticos más grandes conocidos como macroplásticos, pero las fugas de microplásticos (polímeros sintéticos de menos de 5 mm de diámetro) de cosas como gránulos de plástico industrial, textiles sintéticos, marcas viales y desgaste de neumáticos también son un problema grave.

Los países de la OCDE están detrás del 14% de las fugas totales de plástico. Dentro de eso, los países de la OCDE representan el 11 % de las fugas de macroplásticos y el 35 % de las fugas de microplásticos. La Perspectiva señala que la cooperación internacional para reducir la contaminación plástica debe incluir el apoyo a los países de bajos ingresos en el desarrollo de una mejor infraestructura de gestión de residuos para reducir sus fugas de plástico.

El informe encuentra que la crisis de COVID-19 condujo a una disminución del 2,2% en el uso de plásticos en 2020 a medida que la actividad económica se desaceleró, pero un aumento en la basura, los envases de comida para llevar y los equipos médicos de plástico, como máscaras, han impulsado la basura. A medida que se reanudó la actividad económica en 2021, el consumo de plásticos también se recuperó.

Existen prohibiciones e impuestos sobre los plásticos de un solo uso en más de 120 países, pero no están haciendo lo suficiente para reducir la contaminación general. La mayoría de las regulaciones se limitan a elementos como las bolsas de plástico, que constituyen una pequeña parte de los desechos plásticos y son más eficaces para reducir la basura que para frenar el consumo de plásticos. Los impuestos sobre vertederos e incineración que incentivan el reciclaje solo existen en una minoría de países. Las perspectivas exigen un mayor uso de instrumentos como los planes de responsabilidad ampliada del productor para el embalaje y los bienes duraderos, los impuestos sobre los vertederos, los sistemas de depósito-reembolso y de pago por uso.

La mayoría de los plásticos que se usan hoy en día son plásticos vírgenes o primarios, hechos de petróleo crudo o gas. La producción mundial de plásticos a partir de plásticos reciclados, o secundarios, se ha más que cuadruplicado de 6,8 millones de toneladas (Mt) en 2000 a 29,1 Mt en 2019, pero sigue siendo solo el 6% del tamaño de la producción total de plásticos. Se necesita hacer más para crear un mercado separado y que funcione bien para los plásticos reciclados, que todavía se consideran sustitutos del plástico virgen. Establecer objetivos de contenido reciclado e invertir en tecnologías de reciclaje mejoradas podría ayudar a que los mercados secundarios sean más competitivos y rentables.

Algunas conclusiones clave de Outlook:

El consumo de plástico se ha cuadruplicado en los últimos 30 años, impulsado por el crecimiento en los mercados emergentes. La producción mundial de plásticos se duplicó entre 2000 y 2019 para alcanzar los 460 millones de toneladas. Los plásticos representan el 3,4% de las emisiones mundiales de gases de efecto invernadero.

La generación global de desechos plásticos se duplicó con creces entre 2000 y 2019 a 353 millones de toneladas. Casi dos tercios de los desechos plásticos provienen de plásticos con una vida útil de menos de cinco años, con un 40 % proveniente de envases, un 12 % de bienes de consumo y un 11 % de prendas de vestir y textiles.

Solo el 9 % de los desechos plásticos se recicla (el 15 % se recolecta para reciclar, pero el 40 % se desecha como residuo). Otro 19% se incinera, el 50% acaba en vertederos y el 22% evade los sistemas de gestión de residuos y va a vertederos no controlados, se quema a cielo abierto o acaba en medios terrestres o acuáticos, especialmente en los países más pobres.

En 2019, 6,1 millones de toneladas (Mt) de desechos plásticos se filtraron en ambientes acuáticos y 1,7 Mt fluyeron hacia los océanos. Ahora hay un estimado de 30 Mt de desechos plásticos en los mares y océanos, y otros 109 Mt se han acumulado en los ríos. La acumulación de plásticos en los ríos implica que la fuga al océano continuará durante las próximas décadas, incluso si los desechos plásticos mal gestionados pudieran reducirse significativamente.

Teniendo en cuenta las cadenas de valor globales y el comercio de plásticos, la alineación de los enfoques de diseño y la regulación de los productos químicos será clave para mejorar la circularidad de los plásticos. Un enfoque internacional de la gestión de residuos debería conducir a la movilización de todas las fuentes de financiación disponibles, incluida la ayuda al desarrollo, para ayudar a los países de ingresos bajos y medianos a cubrir los costes estimados de 25 000 millones EUR al año para mejorar la infraestructura de gestión de residuos.

Fuente: OECD 22 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Información en otros sitios, Medio Ambiente | Comentarios desactivados en OECD – La Contaminación por Plástico está Creciendo Implacablemente

Martes, 22 de febrero de 2022

¡Feliz día, ingenieros agrónomos!

Un agrónomo es un profesionista con amplios conocimientos y habilidades para manejar los diversos componentes de un sistema de producción agropecuario, considerando los principios de innovación y sustentabilidad en el manejo de los recursos naturales.

El perfil del Ingeniero Agrónomo es interesante, pues debe tener un profundo respeto por la naturaleza, ser una persona disciplinada, responsable, honesta, respetuosa y solidaria, ya que para enfrentar y resolver los problemas que presentan los procesos productivos y de transformación en el agro, no deben olvidar la adecuada protección del medio ambiente y de los recursos naturales.

En este día se celebra a quienes ejercen esta profesión, les dedicamos este espacio para reconocerles toda su dedicación y aportaciones, a todos, pero muy en especial a los Ingenieros Agrónomos que laboran en las diferentes áreas de esta dependencia, ya sea que se encuentren en los campos o en las oficinas.

A todos ellos: ¡Muchas felicidades y gracias por hacer del campo mexicano un espacio que día con día fortalece nuestro grandioso México!

Fuente: SADER 22 de febrero de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SADER – ¡Feliz día, ingenieros agrónomos!

Lunes, 21 de febrero de 2022

Se Actualiza el Compendio Cartográfico

del Atlas de Género de Chiapas

En el marco de colaboración del Comité Estatal de Información Estadística y Geográfica (CEIEG), y con el objetivo de fortalecer la difusión de la información que permita dimensionar los diversos fenómenos sociodemográficos y económicos de nuestra entidad, se ha actualizado la cartografía contenida en el apartado Mapas del Atlas de Género de Chiapas, que coordina la Secretaría de Igualdad de Género.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

Cabe resaltar que estos mapas están generados en formato GeoPDF, un documento PDF con capacidades geográficas, en el que se pueden gestionar las capas de información y hacer consultas sobre los atributos de las mismas, lo que permite consultar el dato específico para cada municipio en cada uno de los indicadores presentados en los mapas, una vez que se han descargado y consultado en el lector gratuito Acrobat Reader y utilizando la herramienta Datos de objetos.

Fuente: INEGI 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, informacion estatal, Mapas, Tecnologías de la Información | Comentarios desactivados en SH – Se Actualiza el Compendio Cartográfico del Atlas de Género de Chiapas

Lunes, 21 de febrero de 2022

Estadísticas sobre la Mujer

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

La fuente de información principal es el Instituto Nacional de Estadística y Geografía (INEGI) a través de censos y encuestas y del PNUD en el aspecto de desarrollo humano.

El apartado que se actualizó fue:

Ocupación y Empleo

En el tema:

Mujeres Trabajadoras aseguradas al IMSS. Enero 2022

Fuente: INEGI 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística | Comentarios desactivados en SH – Estadísticas sobre la Mujer

Lunes, 21 de febrero de 2022

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras enero de 2022

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de enero de 2022, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 de enero de 2022, a nivel nacional se contaba con un total de 20’762,419 trabajadores asegurados a este instituto, se registró un incrementó de 0.69% en relación al mes anterior, que equivale a 142,271 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 231,464 trabajadores asegurados al IMSS, de los cuales 145,257 (62.8%) son hombres y 86,207 (37.2%) son mujeres; cifra que representa 1.1% del total nacional.

En comparación con el mes anterior, se registró un decremento de -1.53% que representa -3,595 empleos más. Comparado con el mes de enero de 2021 se registró un incremento de 5.76% lo que significó 12,601 asegurados más ante el Instituto.

De los 231,464 trabajadores asegurados al IMSS en Chiapas, 204,925 son trabajadores permanentes (urbanos y del campo), cifra que representa 88.5% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el noveno lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como la Ciudad de México, Guanajuato, Puebla, Oaxaca y Jalisco así como del promedio nacional que presentó un valor de 86.7%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de enero de 2021 a enero de 2022, se registró un incremento de 5.3% equivalente a 11,401 trabajadores más en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 17´732,720 trabajadores en enero del año 2016 a 20´450,488 en enero del 2022, es decir 2´717,768 empleos generados en el periodo en esta categoría, lo anterior representa un incremento de 15.3%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 212,077 trabajadores a 226,329, es decir un incremento de 6.7% que equivale a 14,252 asegurados más.

En Chiapas, el sector primario concentró 17,436 de los trabajadores asegurados (7.5%); en el sector secundario se encontraban 43,590 trabajadores (18.8%) y en el sector terciario se concentró el mayor número de asegurados con 170,438 que representaban 73.6% del total.

A nivel municipal, comparando el mes de enero de 2022 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tapachula (2,856), seguido de Palenque (1,917), Tuxtla Gutiérrez (1,886), San Cristóbal de las Casas (1,064) y Chiapa de Corzo (692).

Los municipios que presentaron las mayores reducciones de trabajadores en el periodo citado fueron Ostuacán (-475), Ocozocoautla de Espinosa con (-390), Pijijiapan (-149), Huixtla (-119) y Huehuetán (-101).

Fuente: SH 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS. Chiapas

Lunes, 21 de febrero de 2022

Indicador Oportuno de la Actividad Económica

Cifras durante enero de 2022

En enero de 2022 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) estima anticipadamente un aumento del Indicador Global de la Actividad Económica (IGAE) de 0.7%.

La variación anual esperada de las Actividades Secundarias en enero de 2022 es de 2.1% y de las Terciarias es de 0.1%.

En enero de 2022, el Indicador Oportuno de la Actividad Económica (IOAE) estima una variación a tasa anual del Indicador Global de la Actividad Económica (IGAE) de 0.7%. Las series consideradas presentan sus respectivos intervalos de confianza a 95 por ciento. Se calcula para los Grandes Sectores de Actividad del IGAE, un incremento anual de 2.1% en las Actividades Secundarias y en el Sector Terciario de 0.1%. Las estimaciones se refieren a cifras desestacionalizadas.

Fuente: INEGI 18 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica

Lunes, 21 de febrero de 2022

Indicadores del Sector Manufacturero

Cifras durante diciembre de 2021

Durante diciembre de 2021 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) muestran que el personal ocupado total del sector manufacturero descendió 0.1% a tasa mensual.

Con respecto a noviembre de 2021, las horas trabajadas registraron un aumento de 1% y las remuneraciones medias reales pagadas, que incluyen sueldos, salarios y prestaciones sociales, crecieron 1.6%.

A tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total se incrementó 2.4%, las horas trabajadas 3.5% y las remuneraciones medias reales disminuyeron 2.1% en diciembre de 2021.

Fuente: INEGI 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Lunes, 21 de febrero de 2022

Día Internacional de la Lengua Materna

El Día Internacional de la lengua materna pone de manifiesto que las lenguas y el multilingüismo pueden fomentar la inclusión, y que los Objetivos de Desarrollo Sostenible se centran en no dejar a nadie atrás. La UNESCO considera que la educación basada en la primera lengua o la lengua materna debe empezar desde los primeros años de escolaridad, ya que la atención y la educación de la primera infancia son el fundamento del aprendizaje.

El tema del Día Internacional de la Lengua Materna 2022, “El uso de la tecnología para el aprendizaje multilingüe: desafíos y oportunidades”, debatirá el papel potencial de la tecnología para avanzar en la educación multilingüe y apoyar el desarrollo de una enseñanza y un aprendizaje de calidad para todos.

La tecnología tiene el poder de abordar algunos de los mayores retos de la educación actual. Puede acelerar los esfuerzos para garantizar oportunidades de aprendizaje permanente equitativas e inclusivas para todos si se rige según los principios básicos de inclusión y equidad. La educación multilingüe basada en la lengua materna es un componente clave de inclusión en la educación.

Durante el cierre de las escuelas por el COVID-19, muchos países de todo el mundo emplearon soluciones basadas en la tecnología para continuar el aprendizaje. Pero muchos alumnos carecían del equipo necesario, del acceso a Internet, de materiales accesibles, de contenidos adaptados y del apoyo humano que les hubiera permitido seguir la enseñanza a distancia. Además, las herramientas, los programas y los contenidos de enseñanza y aprendizaje a distancia no siempre reflejan la diversidad lingüística.

Los idiomas, con su compleja imbricación con la identidad, la comunicación, la integración social, la educación y el desarrollo, son factores de importancia estratégica para las personas y para todo el planeta. Sin embargo, a causa de los procesos de globalización, pesa sobre las lenguas una amenaza cada vez mayor de extinguirse; en algunos casos, algunas ya están desapareciendo completamente. Con la extinción de los idiomas, mengua también la rica urdimbre de la diversidad cultural. Se pierden posibilidades, tradiciones, recuerdos, modalidades únicas de pensamiento y expresión; recursos valiosos y necesarios para lograr un futuro mejor.

Cada dos semanas desaparece una lengua y se lleva consigo todo un patrimonio cultural e intelectual. Al menos el 43 por ciento de las 6000 lenguas que se estima que se hablan en el mundo están en peligro de extinción. Tan solo unos pocos centenares de idiomas han tenido el privilegio de incorporarse a los sistemas educativos y al dominio público, y menos de un centenar se utilizan en el mundo digital.

El Día Internacional de la Lengua Materna se celebra desde 2002 con el objetivo de promover el multilingüismo y la diversidad cultural.

El Día Internacional de la Lengua Materna fue proclamado por la Conferencia General de la UNESCO en noviembre de 1999 (30C/62). La Asamblea General celebra la proclamación del Día en su resolución A/RES/56/262 de 2002.

El 16 de mayo de 2007, la Asamblea General, proclamó el 2008 como Año Internacional de los Idiomas, de conformidad con la resolución aprobada por la Conferencia General de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), en su 33º período de sesiones, el 20 de octubre de 2005, e invitó a la UNESCO a ser el organismo coordinador de las actividades del Año.

En el ínterin, hay una conciencia creciente de que los idiomas desempeñan una función vital en el desarrollo, al garantizar la diversidad cultural y diálogo intercultural, pero también en el fortalecimiento de la cooperación y la consecución de la educación de calidad para todos, la construcción de sociedades del conocimiento integradoras y la preservación del patrimonio cultural, y en la movilización de la voluntad política con miras a aplicar los beneficios de la ciencia y la tecnología al desarrollo sostenible.

Fuente: ONU 21 de febrero de 2022

Clasificado bajo: CEIEG, ONU, Temas Generales | Comentarios desactivados en ONU – Día Internacional de la Lengua Materna, 21 de febrero

Lunes, 21 de febrero de 2022

Estudio Económico de México

México: Una agenda integral de reformas ayudaría a optimizar la fortaleza y calidad de la recuperación y el crecimiento a mediano plazo.

Políticas macroeconómicas sólidas ayudaron a México a superar la recesión inducida por la pandemia y a encarrilar su economía, pero aún quedan desafíos para garantizar que la recuperación en curso sea sostenible y ofrezca la oportunidad de beneficiar a todos, según un nuevo informe de la OCDE informe.

Una agenda de reforma integral sería esencial para impulsar la inversión y revertir el bajo crecimiento de la productividad, mientras que un crecimiento más fuerte y más empleos, combinados con un mayor gasto social, ayudarían a reducir la pobreza y mejorar la cohesión social.

El último Estudio Económico de la OCDE sobre México muestra que la gestión innovadora de la deuda, una política monetaria sólida y un tipo de cambio flexible limitaron el impacto económico de la crisis y aseguraron el acceso a los mercados internacionales de capital. La recuperación económica está en marcha, liderada por un sólido desempeño de los sectores manufacturero y agrícola y la aceleración de los servicios. Se proyecta que el PIB de México aumente un 2,3% este año y un 2,6% el próximo año.

La Encuesta presenta una serie de recomendaciones para mejorar las perspectivas de crecimiento a mediano plazo, que han tenido un rendimiento inferior en las últimas dos décadas. Para reforzar el marco de política macroeconómica, México debe mantener su compromiso con la solidez de las finanzas públicas y la sostenibilidad de la deuda y satisfacer las crecientes necesidades de gasto mediante el aumento de los ingresos fiscales. La Encuesta identifica propuestas que tienen el potencial de aumentar los ingresos fiscales en un 3,5% del PIB, incluso a través de la eliminación de exenciones ineficientes y regresivas y una reforma del impuesto a la propiedad.

Reactivar la inversión privada y revertir el crecimiento de la baja productividad son prioridades fundamentales para mejorar el potencial de crecimiento de mediano plazo de México. Esto requeriría reformas integrales para mejorar las regulaciones comerciales, impulsar la competencia, reducir la informalidad y la corrupción e intensificar los esfuerzos para cumplir con los objetivos de emisión de gases de efecto invernadero.

Sería importante continuar impulsando el gasto social, incluso en educación y salud, y la inversión pública para apoyar la recuperación en curso y mejorar las oportunidades para todos los mexicanos. Ampliar el acceso a la financiación y fortalecer la digitalización brindaría más igualdad de oportunidades y ayudaría a fomentar el crecimiento, dijo la Encuesta.

Fuente: OECD 21 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Encuestas, Estadística, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en OECD – Estudio Económico de México

Lunes, 21 de febrero de 2022

La OCDE baja a 2.3% su expectativa

de crecimiento para el PIB de México

La Organización para la Cooperación y el Desarrollo Económico (OCDE) recortó en un punto su expectativa de crecimiento para México este año y ahora anticipa que el Producto Interno Bruto (PIB) registrará un avance de 2.3 por ciento.

Este ajuste incorpora el escenario de un debilitamiento de la actividad económica originado en la baja que experimenta la inversión privada desde 2019; el impacto de la inflación en el consumo y factores de informalidad así como exclusión financiera y corrupción, que están obstaculizando el crecimiento de la productividad.

Al interior del estudio bienal que realiza para México, destacan “hallazgos” que deben salvaguardarse como son la recuperación económica que es menos heterogénea, el manejo del proceso presupuestario así como “la percepción de corrupción que ha disminuido”. En este punto, destacan que aún con esta disminución “sigue siendo más alta que en países vecinos”.

En la presentación del estudio bienal para México, el secretario general de la OCDE, destacó que para impulsar el gasto público sería pertinente incrementar los ingresos tributarios que hoy, siguen siendo los más bajos de los 39 países miembros, que son equivalentes a 16% del PIB. La tasa de ingreso tributario promedio entre los países OCDE es de 33.5% del PIB.

Apoyándose en el estudio de la OCDE, el funcionario sugirió una serie de cambios para conseguir el incremento gradual de los ingresos tributarios que ayuden a México a satisfacer las necesidades de gasto al tiempo que reforzaría el compromiso de México con la sostenibilidad de la deuda.

Fuente:EL ECONOMISTA 21 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en ECONOMISTA – La OCDE baja a 2.3% su expectativa de crecimiento para el PIB de México

Lunes, 21 de febrero de 2022

México atrae 31,621.2 millones de

dólares de IED de enero a diciembre de 2021

Durante 2021 (enero-diciembre), reportamos una cifra preliminar de Inversión Extranjera Directa (IED) de 31,621.2 millones de dólares (mdd).

Durante 2021 (enero-diciembre), reportamos una cifra preliminar de Inversión Extranjera Directa (IED) de 31,621.2 millones de dólares (mdd). Como es usual con esta estadística, el dato se ajustará cuando haya más información de las operaciones de dicho periodo.

Las cifras de IED fueron revisadas conjuntamente por la Secretaría de Economía y Banco de México y se integrarán al Informe de Balanza de Pagos del banco central.

Si se compara la IED preliminar captada en enero-diciembre de 2021 con las cifras preliminares reportadas para el mismo periodo de 2020 (29,079.4 mdd), se observa un incremento de 8.7%.

Las cifras preliminares disponibles a la fecha, indican que de enero a diciembre de 2021 se captaron 31,621.2 mdd, resultado neto por empresa o fideicomiso, de la diferencia de 45,084.9 mdd registrados como flujos de entrada y 13,463.7 mdd en flujos de salida.

La IED preliminar registrada a la fecha para enero-diciembre de 2021 provino de: 3,801 sociedades con participación de capital extranjero; 5,435 contratos de fideicomiso; y 26 personas morales extranjeras. Además, se integra de la siguiente manera:

Por tipo de inversión (origen del financiamiento): a través de reinversión de utilidades, 38.6%; por nuevas inversiones, 43.7%; y por cuentas entre compañías, 17.7%.

Por sector: las manufacturas, 39.7%; minería, 15.2%; servicios financieros y de seguros, 15.0%; transportes, 8.8%; comercio, 8.5% y servicios de alojamiento temporal, 5.2%. Los sectores restantes captaron 7.6%.

Por país de origen: Estados Unidos, 47.5%; España, 13.7%; Canadá 6.5%; Reino Unido, 5.7%; Alemania, 5.2%; y Japón 5.0%, otros países aportaron el 16.4% restante.

La metodología para determinar la IED se basa en estándares internacionales, contenidos tanto en el Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI) como en la Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Los montos reportados únicamente consideran inversiones realizadas y formalmente notificadas ante el Registro Nacional de Inversiones Extranjeras de la Secretaría de Economía; de ahí su carácter preliminar y el que sufran actualizaciones en los trimestres sucesivos.

La Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) contempla actualizaciones a la información publicada; en este sentido, en el párrafo 665 se afirma que “Es posible que una vez se hayan publicado las estimaciones referidas a un periodo (para las transacciones) o a una fecha concreta (en el caso de las posiciones), se disponga de información adicional que dé lugar a revisiones de las estimaciones iniciales. Esta nueva información puede ser consecuencia de la declaración de datos de mayor calidad por los informantes, de mejoras incorporadas a los datos en el proceso de compilación o de otro tipo de investigaciones que se realicen”.

Además, en el párrafo 659 se señala que “Para minimizar el riesgo de infraestimación de las cifras de IED las estimaciones iniciales requieren de varias actualizaciones y validaciones”.

Fuente: SECRETARÍA DE ECONOMÍA 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – México atrae 31,621.2 millones de dólares de IED de enero a diciembre de 2021

Lunes, 21 de febrero de 2022

Crecimiento del PIB en el Cuarto Trimestre del 2021

El crecimiento del PIB de la OCDE continúa de manera constante en el cuarto trimestre de 2021, pero se desacelera en Europa

El producto interno bruto (PIB) en el área de la OCDE aumentó un 1,2% entre el tercer y el cuarto trimestre de 2021 según estimaciones provisionales, ligeramente por encima del aumento del 1,1% registrado entre el segundo y el tercer trimestre.

En el G7 , el crecimiento intertrimestral del PIB se aceleró hasta el 1,2 % en el cuarto trimestre de 2021 desde el 0,9 % del tercer trimestre, impulsado por los aumentos en Estados Unidos (1,7 %, frente al 0,6 % del trimestre anterior), Canadá (1,6 %, frente a 1,3 %) y Japón (1,3 %, frente a menos 0,7 %).

El crecimiento del PIB se desaceleró notablemente en las principales economías europeas en el cuarto trimestre de 2021, incluidas Francia (al 0,7 %, en comparación con el 3,1 % del trimestre anterior) e Italia (al 0,6 %, en comparación con el 2,6 %). En Alemania , el PIB se contrajo un 0,7 % en el cuarto trimestre de 2021 en comparación con un crecimiento del 1,7 % en el tercer trimestre de 2021. En el Reino Unido , el crecimiento del PIB se estabilizó en un 1,0 % en el cuarto trimestre de 2021.

Canadá ahora ha superado su nivel de PIB anterior a la pandemia en un 0,2 % en comparación con el cuarto trimestre de 2019, uniéndose a Estados Unidos y Francia , que recuperaron sus niveles previos a la pandemia en el segundo trimestre de 2021 y el tercer trimestre de 2021, respectivamente. El PIB de otros países del G7 se mantuvo por debajo de los niveles previos a la pandemia, con la brecha más grande en Alemania , todavía un 1,5 % por debajo del nivel registrado en el cuarto trimestre de 2019.

En Estados Unidos , la demanda interna final creció un 0,5 % en el cuarto trimestre de 2021, mientras que la recuperación de existencias aportó 1,2 puntos porcentuales al crecimiento intertrimestral del PIB del 1,7 %. En Japón , los principales impulsores del crecimiento del PIB del cuarto trimestre fueron el consumo privado (1,4 puntos porcentuales) y las exportaciones (0,2 puntos porcentuales), mientras que el consumo, la inversión y la reducción de existencias del gobierno eliminaron cada uno 0,1 puntos porcentuales del crecimiento general.

Entre otros países de la OCDE para los que se dispone de datos para el cuarto trimestre de 2021, Colombia e Israel registraron los mayores aumentos del PIB en comparación con el trimestre anterior (4,3% y 3,9%, respectivamente), seguidos de Hungría (2,1%), España ( 2,0%), Polonia (1,7%), Portugal (1,6%) y Suecia (1,4%). Se registraron disminuciones en Austria (menos 2,2 %) y Letonia (menos 0,1 %).

Mirando hacia atrás en el crecimiento de 2021 en su conjunto, según las estimaciones iniciales, el PIB en el área de la OCDE aumentó un 5,5 % en términos reales tras la fuerte caída registrada en 2020 (-4,6 %) debido a la pandemia de COVID-19. Entre los países del G7 , el Reino Unido vio su economía contraerse más en 2020 (menos 9,4%) y registró el mayor crecimiento anual en 2021 (7,5%). Francia experimentó un aumento del 7,0 % en 2021 en comparación con una contracción del 7,9 % en 2020, mientras que la economía de Italia se expandió un 6,4 % en 2021 después de contraerse un 8,9 % en 2020.

Fuente: OECD 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento del PIB en el Cuarto Trimestre del 2021

Lunes, 21 de febrero de 2022

Una nueva guía de la OIT y la OMS insta a reforzar

la protección de los trabajadores sanitarios

La publicación conjunta alienta a los países a aumentar las medidas de protección de los trabajadores sanitarios mejorando la gestión de la seguridad y la salud en el trabajo a nivel nacional, subnacional y de los centros de salud.

La Organización Internacional del Trabajo (OIT) y la Organización Mundial de la Salud (OMS) han publicado una nueva guía sobre el desarrollo y la implementación de programas más sólidos de salud y seguridad en el trabajo para los trabajadores sanitarios, ya que la pandemia de COVID-19 sigue ejerciendo una gran presión sobre ellos.

La pandemia de COVID-19 ha supuesto un alto precio adicional para los trabajadores sanitarios y ha demostrado un peligroso descuido de su salud, seguridad y bienestar. Más de uno de cada tres centros sanitarios carece de puestos de higiene en el punto de atención. Menos de uno de cada seis países tiene una política nacional sobre un entorno de trabajo saludable y seguro en el sector sanitario.

La OIT y la OMS recomiendan desarrollar y aplicar programas sostenibles para la gestión de la salud y la seguridad en el trabajo de los trabajadores sanitarios a nivel nacional, subnacional y de los centros de salud. Dichos programas deben abarcar todos los riesgos laborales: infecciosos, ergonómicos, físicos, químicos y psicosociales.

La guía también describe el papel que deben desempeñar los gobiernos, los empleadores, los trabajadores y los servicios de salud laboral en la promoción y protección de la salud, la seguridad y el bienestar de los trabajadores sanitarios. Destaca que la inversión, la formación, el seguimiento y la colaboración continuos son esenciales para mantener los avances en la aplicación de los programas.

Los países que han desarrollado y están aplicando activamente programas de salud y seguridad en el trabajo para los trabajadores de la salud han experimentado reducciones en las lesiones y enfermedades relacionadas con el trabajo y en las ausencias por enfermedad, así como mejoras en el entorno laboral, la productividad del trabajo y la retención de los trabajadores de la salud.

La OIT y la OMS seguirán proporcionando orientación y asistencia a los países para desarrollar y aplicar programas de salud y seguridad en el trabajo para los trabajadores de la salud.

Fuente: ONU 21 de febrero de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Publicaciones, Salud | Comentarios desactivados en OMS – Una nueva guía de la OIT y la OMS insta a reforzar la protección de los trabajadores sanitarios

Lunes, 21 de febrero de 2022

Día Internacional de la Lengua Materna 2022

Propone la Unesco el uso de las nuevas tecnologías para preservar el tesoro plurilingüístico global

Mantener vivas las casi 7 mil lenguas maternas del mundo ha representado un enorme desafío para los gobiernos, pues la pérdida de una de ellas cada dos semanas representa la alarmante desaparición de todo un patrimonio cultural e intelectual.

La reflexión es de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (Unesco) al conmemorarse los hechos acaecidos en 1952 en Dhaka, cuando el pueblo de Bangladesh celebraba el Día del Movimiento de la Lengua Bengalí, para pedir que el bangla se reconociera como uno de los idiomas oficiales de Pakistán, que en esos tiempos (1952), estaba conformado también por el territorio de Bangladesh.

Sin embargo, los manifestantes fueron atacados por el ejército pakistaní y muchos fueron asesinados, pero el pueblo mantuvo firme su defensa del derecho universal a expresarse a través de su lengua materna.

Medio siglo después, en 1999, a iniciativa de Bangladesh, la Conferencia General de la UNESCO proclamó el Día Internacional de la Lengua Materna, que se conmemora cada 21 de febrero a partir del año 2000, ya que considera que “las sociedades multilingües y multiculturales existen a través de sus lenguas, que transmiten y preservan los conocimientos y las culturas tradicionales de manera sostenible”. No obstante, la diversidad lingüística se ve cada vez más amenazada con un mayor número de lenguas que desaparecen.

En 2022, bajo el lema: “El uso de la tecnología para el aprendizaje multilingüe: desafíos y oportunidades”, la Unesco impulsa un debate sobre el papel potencial de la tecnología para avanzar en la educación multilingüe y apoyar el desarrollo de una enseñanza y un aprendizaje de calidad para todos.

La propuesta compete a México por tener la diversidad lingüística más alta del continente americano y ocupar el quinto lugar global. En la obra Capital Natural de México, la Comisión Nacional para el Conocimiento y Uso de la Biodiversidad indica que la riqueza lingüística nacional la conforman 291 lenguas vivas, frente a 1,008 en América y 6,912 en todo el planeta. Las lenguas habladas hoy en México representan el 28.9 y 4.2%, respectivamente, del total continental y mundial, según Ethnologue (Gordon 2005), citado por Conabio.

En México, el Censo de Población y Vivienda 2020 registró la existencia de 7,364,645 personas de 3 años y más de edad que hablan alguna lengua indígena, lo que representa el 6% de la población total. Las más habladas son: náhuatl, maya y tseltal.

Estas poblaciones indígenas tienen usos y costumbres propias, formas particulares de comprender el mundo y de interactuar con él. Visten, comen, celebran sus festividades, conviven y nombran a sus propias autoridades, de acuerdo con su concepción de la vida, y un elemento muy importante que los distingue y les da identidad es la lengua con la que se comunican, indica el Instituto Nacional de Geografía y Estadística.

No obstante, según el cuaderno de divulgación Riqueza Lingüística y Biológica de México, del Centro de Capacitación y Educación para el Desarrollo Sustentable (Cecadesu), el idioma español se usa como la principal lengua, mientras que las otras lenguas y sus variantes lingüísticas son relegadas, reduciendo su empleo en ciertos grupos sociales y en lugares acotados.

La Comisión Nacional de Áreas Naturales Protegidas indica que en México habitan 70 pueblos indígenas, los cuales hablan más de 60 lenguas distintas al español y viven en todos los estados del país. Destacan por tener una mayor cifra de habitantes: nahuas, mayas, zapotecas, mixtecas, otomíes, totonacas, tsotsiles, tzeltales, mazahuas y mazatecos.

Cerca del 70% de los territorios indígenas coinciden con zonas importantes para la conservación, el 26.3% corresponde a Áreas Naturales Protegidas (ANP) donde habitan 44 pueblos indígenas que son aliados en la conservación de los recursos naturales y han orientado parte de sus territorios, ya sean privados o comunitarios, como Áreas Destinadas Voluntariamente a la Conservación.

También los pueblos indígenas participan en la conservación de las ANP a través de los consejos asesores instalados donde, por medio de una representación, promueven acciones y compromisos como un derecho a la conservación y protección del medio ambiente y de sus tierras.

Revalorar la pluralidad lingüística de México nos debe interesar a todos los habitantes de esta nación, porque podremos también reconocer en esa multiplicidad de voces que las personas hablantes de lenguas maternas han sido las principales protectoras de la naturaleza, pues desde tiempos ancestrales han ocupado los territorios más ricos en biodiversidad.

Fuente: SEMARNAT 21 de febrero de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SEMARNAT – Día Internacional de la Lengua Materna 2022

Lunes, 21 de febrero de 2022

Llegadas de IED a México aumentaron 8.7% en 2021

México captó 31,621.2 millones de dólares de IED de enero a diciembre de 2021, un alza interanual de 8.7%, informó la Secretaría de Economía.

México captó 31,621.2 millones de dólares de Inversión Extranjera Directa (IED) de enero a diciembre de 2021, un alza interanual de 8.7%, informó la Secretaría de Economía.

La comparación de un año contra otro se basa en informaciones preliminares, pues, como es usual con esta estadística, el dato se ajustará cuando haya más información de las operaciones de dicho periodo.

Las cifras de IED fueron revisadas conjuntamente por la Secretaría de Economía y el Banco de México y se integrarán al Informe de Balanza de Pagos del banco central.

Las cifras disponibles a la fecha indican que de enero a diciembre de 2021 se captaron 31,621.2 millones de dólares, resultado neto por empresa o fideicomiso, de la diferencia de 45,084.9 millones registrados como flujos de entrada y 13,463.7 millones en flujos de salida.

La IED provino de 3,801 sociedades con participación de capital extranjero; 5,435 contratos de fideicomiso; y 26 personas morales extranjeras.

Por tipo de inversión (origen del financiamiento), la IED correspondiente reinversión de utilidades fue de 38.6%; a nuevas inversiones, 43.7%; y a cuentas entre compañías, 17.7 por ciento.

Por sector, las manufacturas abarcaron 39.7%; seguidas de minería, 15.2%; servicios financieros y de seguros, 15.0%; transportes, 8.8%; comercio, 8.5% y servicios de alojamiento temporal, 5.2%. Los sectores restantes captaron 7.6 por ciento.

La Secretaría de Economía expuso que la definición Marco de Inversión Extranjera Directa de la OCDE contempla actualizaciones a la información publicada; en este sentido, en el párrafo 665 se afirma que “Es posible que una vez se hayan publicado las estimaciones referidas a un periodo (para las transacciones) o a una fecha concreta (en el caso de las posiciones), se disponga de información adicional que dé lugar a revisiones de las estimaciones iniciales.

Esta nueva información puede ser consecuencia de la declaración de datos de mayor calidad por los informantes, de mejoras incorporadas a los datos en el proceso de compilación o de otro tipo de investigaciones que se realicen”.

Fuente:EL ECONOMISTA 21 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Inversión | Comentarios desactivados en ECONOMISTA – Llegadas de IED a México aumentaron 8.7% en 2021

Lunes, 21 de febrero de 2022

Pobreza laboral al cuarto trimestre de 2021

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) estima los datos referentes al porcentaje de la población con un ingreso laboral inferior al valor monetario de la canasta alimentaria (pobreza laboral) a partir de la Encuesta Nacional de Ocupación y Empleo (ENOE) publicada por el Instituto Nacional de Estadística y Geografía (INEGI). Después de haberse interrumpido la ENOE del segundo trimestre de 2020 debido a la contingencia sanitaria por la COVID-19, en septiembre de 2020 el INEGI dio a conocer la Encuesta Nacional de Ocupación y Empleo denominada Nueva Edición (ENOEN) que incorpora dos estrategias de levantamiento —entrevistas cara a cara y vía telefónica—, en el marco del mismo diseño conceptual, estadístico y metodológico de la ENOE tradicional.

El CONEVAL da a conocer los resultados de pobreza laboral y del ITLP del cuarto trimestre de 2021, a partir de la información publicada por parte del INEGI el 17 de febrero de 2022, así como su comparación respecto al trimestre inmediato anterior. Con la finalidad de hacer una comparación con el año anterior se utilizó la información del tercer trimestre de 2020 estimada a partir de los datos de la ENOEN que incorpora la nueva estimación de población construida por el INEGI, debido a que la información del cuarto trimestre 2020 toma en cuenta la estimación de población con base en las anteriores proyecciones demográficas de CONAPO 2013, lo cual no permite una adecuada comparación.

Derivado de la emergencia sanitaria por la COVID-19, el porcentaje de la población con ingreso laboral inferior al costo de la canasta alimentaria (pobreza laboral) alcanzó su mayor nivel en el tercer trimestre de 2020 (46.0%), a partir de esta fecha ha presentado una tendencia de recuperación trimestral (con excepción del tercer trimestre de 2021 que presentó un aumento de 0.9 puntos porcentuales), de tal forma que para el cuarto trimestre de 2021 muestra un nivel de 40.3%, lo que implica una disminución a nivel nacional de 5.7 puntos porcentuales. La pobreza laboral también mostró disminuciones en los ámbitos rural y urbano respecto al tercer trimestre de 2020 (4.5 y 6.1 puntos porcentuales).

Entre los factores que explican la disminución en este periodo, se encuentra un aumento del ingreso laboral real per cápita de 11.6%, al pasar de $2,460.50 a $2,745.32 (a precios del primer trimestre de 2021), así como por el incremento de 5.1 millones del número de ocupados.

Entre el tercer y cuarto trimestre 2021, el porcentaje de pobreza laboral disminuyó al pasar de 40.7% a 40.3%. Los resultados anteriores se dieron en un contexto del incremento de la inflación general trimestral en el cuarto trimestre del 2021 (2.2%), la cual fue 0.9 puntos porcentuales mayor a la del tercer trimestre de 2021 (1.3%).

De manera trimestral se presentó una reducción del ingreso laboral per cápita de 0.9% al pasar de $2,769.23 a $2,745.32. Destaca la caída del ingreso laboral de los trabajadores en situación formal (2.8%) que fue mayor a la de sus pares en informalidad (0.6%). Adicionalmente, a nivel nacional se observa una disminución trimestral de 1.1% de la masa salarial real.

Entre el tercer trimestre de 2021 y el cuarto trimestre de 2021, el ITLP presentó una disminución de 1.0%, al pasar de 1.1116 a 1.1002. Esto refleja el comportamiento de la pobreza laboral (40.3%), que presentó una mejora respecto a trimestres previos.

En el cuarto trimestre de 2021, el ingreso laboral real promedio de la población ocupada a nivel nacional fue de $6,284.85 al mes. Los hombres ocupados reportaron un ingreso laboral mensual de $6,835.84 y las mujeres $5,447.65. En términos relativos, en el cuarto trimestre de 2021 el ingreso de los hombres ocupados fue aproximadamente 1.3 veces el de las mujeres, lo que indica una mayor diferencia a la del trimestre anterior (1.2 veces más).

De forma trimestral, se observa una caída en el ingreso real tanto de los trabajadores en situación informal como aquellos que laboran de manera formal, con disminuciones de $25.64 y $259.13 pesos, respectivamente. Las principales actividades económicas donde se presentaron las mayores disminuciones en el ingreso real promedio para las personas en situación formal fueron: transportes, comunicaciones, correo y almacenamiento; industria extractiva y de la electricidad; mientras que para las que laboran en la informalidad fueron: servicios sociales; y servicios profesionales, financieros y corporativos.

Fuente: CONEVAL 18 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CONEVAL – Pobreza laboral al cuarto trimestre de 2021

Lunes, 21 de febrero de 2022

Alcanza balanza comercial agroalimentaria

superávit de siete mil 192 mdd en 2021

Los productos nacionales con mayor valor de exportación fueron la cerveza, con cinco mil 618 millones de dólares; tequila y mezcal, con tres mil 317 millones de dólares, y aguacate, tres mil 85 millones de dólares

En 2021, la balanza comercial agroalimentaria del país (agropecuaria y agroindustrial) alcanzó un superávit de siete mil 192 millones de dólares y rompió récord en exportaciones, con un valor de 44 mil 442 millones de dólares, el más alto reportado en 29 años.