Archivo de la categoría "CEIEG"

Miércoles, 10 de noviembre de 2021

Encuestas de Viajeros Internacionales

Cifras durante septiembre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Encuestas de Viajeros Internacionales (EVI) -Encuesta de Turismo de Internación (ETI) y Encuesta de Viajeros Fronterizos (EVF)-, las cuales tienen la finalidad de dar a conocer el número de visitantes internacionales que ingresaron y salieron del país, así como los gastos realizados por éstos.

Durante septiembre de 2021 ingresaron al país 4,379,221 visitantes, de los cuales 2,456,216 fueron turistas internacionales.

En el mes en cuestión, el ingreso de divisas referente al gasto total de los visitantes internacionales reportó un monto de 1,472.8 millones, en tanto que para septiembre de 2020 fue de 599.8 millones. Cabe mencionar que en el mismo mes de 2019 dicha cantidad fue de 1,411.7 millones de dólares.

El gasto medio realizado por los turistas de internación que ingresaron vía aérea fue de 1,124.45 dólares en el noveno mes de 2021 y en igual mes de 2020 fue de 957.35 dólares. Por su parte, en el noveno mes de 2019 el gasto medio llegó a 1,018.88 dólares.

Las divisas que egresaron del país por concepto de visitantes internacionales fueron de 418.6 millones de dólares, mientras que en septiembre de 2020 fueron de 187.8 millones y para el mismo mes de 2019 alcanzaron los 794.5 millones de dólares.

Fuente: INEGI 10 de noviembre de 2021

Clasificado bajo: CEIEG, Estadística, Inegi, Turismo | Comentarios desactivados en INEGI – Encuestas de Viajeros Internacionales

Miércoles, 10 de noviembre de 2021

Reporte del registro de la industria

automotriz de vehículos pesados

Cifras durante octubre de 2021

En el mercado nacional se vendieron 2 679 unidades al menudeo y 2 745 unidades al mayoreo.

La producción total de vehículos pesados en el periodo enero–octubre de 2021 fue de 134 381 unidades: 131 569 correspondieron a vehículos de carga y 2 812 a vehículos de pasajeros.

El total de exportaciones realizadas, durante enero–octubre de 2021 fue de 114 474 unidades, siendo el principal mercado Estados Unidos con una participación de 94.0 por ciento.

El INEGI presenta el Registro Administrativo de la Industria Automotriz de Vehículos Pesados (RAIAVP) el cual se realiza en acuerdo con las 9 empresas afiliadas a la Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones (ANPACT) A.C. y LDR Solutions, las cuales proporcionan información sobre la comercialización de 14 marcas, así como de producción de vehículos pesados nuevos en México.

En octubre de 2021, las diez empresas que conforman este registro vendieron 2 679 y 2 745 unidades en el mercado nacional al menudeo y mayoreo, respectivamente.

En el periodo enero-octubre de 2021, se muestra que la producción de vehículos pesados en México se concentra en los vehículos de carga que representan 97.9% del total; el resto corresponde a la fabricación de autobuses para pasajeros.

Para el caso de las exportaciones, destaca Estados Unidos como el principal país de destino con 94.0% del total de las ventas de vehículos pesados de enero-octubre de 2021.

Fuente: INEGI 10 de noviembre de 2021

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Industria, Inegi, Producción | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Pesados

Miércoles, 10 de noviembre de 2021

Indicador Mensual de la Actividad Industrial por Entidad Federativa

Cifras durante julio de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta el Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF), que amplía la oferta de información estadística de corto plazo a nivel estatal y permite dar seguimiento al comportamiento de las actividades económicas del sector secundario en los estados.

Durante julio de 2021, las entidades que mostraron los aumentos mensuales más importantes en su Actividad Industrial en términos reales fueron Tlaxcala, Nayarit, Puebla, Aguascalientes, Hidalgo y Baja California, con cifras ajustadas estacionalmente.

En su comparación anual, las entidades que registraron los incrementos más significativos en términos reales en su Producción Industrial fueron: Oaxaca, Quintana Roo, México, Chiapas, Tabasco, Ciudad de México y Yucatán, con series desestacionalizadas, frente al séptimo mes de 2020.

En esta nota técnica también se presentan los resultados de las cifras originales para el total de la actividad industrial y cada uno de los sectores que componen la actividad industrial estatal. Así, en el sector de la Minería destacaron los ascensos anuales en Nayarit, Yucatán y Chiapas; en el de la Generación, transmisión y distribución de energía eléctrica, suministro de agua y gas por ductos al consumidor final sobresalieron las alzas en Oaxaca, Quintana Roo y Morelos; en la Construcción los avances en Tabasco, Campeche y Oaxaca, y en las Industrias manufactureras los crecimientos más significativos a tasa anual se reportaron en Chiapas, Oaxaca, Quintana Roo, Nuevo León, México y Veracruz de Ignacio de la Llave.

Fuente: INEGI 10 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Industria, Inegi, informacion estatal | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa

Miércoles, 10 de noviembre de 2021

Hay casi 240 millones de niños con discapacidad en el mundo

Según un nuevo informe de UNICEF, el número de niños y niñas con discapacidad en el mundo es de casi 240 millones. Los niños con discapacidad están en desventaja con respecto a los niños sin discapacidad en la mayoría de las medidas relacionadas con el bienestar infantil, dice el informe.

El informe incluye datos comparables a nivel internacional de 42 países y abarca más de 60 indicadores del bienestar infantil, desde la nutrición y la salud hasta el acceso al agua y el saneamiento, la protección contra la violencia y la explotación, y la educación. Estos indicadores se desglosan por tipo de dificultad funcional y gravedad, género, situación económica y país. El informe pone de manifiesto los obstáculos a los que se enfrentan los niños con discapacidad para participar plenamente en sus sociedades y los efectos negativos para la salud y la sociedad que a menudo se derivan de esta situación.

En comparación con los niños sin discapacidad, los niños con discapacidad tienen:

un 24% menos de probabilidades de recibir una atención temprana y receptiva;

un 42% menos de probabilidades de tener conocimientos básicos de lectura, escritura y aritmética;

un 25% más de probabilidades de sufrir emaciación y un 34% más de probabilidades de sufrir retraso en el crecimiento;

un 53% más de probabilidades de sufrir síntomas de infección respiratoria aguda;

un 49% más de probabilidades de no haber asistido nunca a la escuela;

un 47% más de probabilidades de no asistir a la escuela primaria, un 33% más de probabilidades de no asistir al primer ciclo de secundaria y un 27% más de probabilidades de no asistir al segundo ciclo de secundaria;

un 51% más probabilidades de sentirse infeliz;

un 41% más probabilidades de sentirse discriminado;

un 32% más de probabilidades de sufrir castigos corporales graves.

El acceso a la educación es uno de los diversos temas que se examinan en el informe. A pesar del acuerdo generalizado sobre la importancia de la educación, los niños con discapacidad siguen quedándose atrás a la hora de recibirla. El informe concluye que los niños con dificultades para comunicarse y ocuparse de sí mismos son los que tienen más probabilidades de no ir a la escuela, independientemente del nivel educativo. Las tasas de desescolarización son más elevadas entre los niños con múltiples discapacidades y las disparidades son aún más significativas si se tiene en cuenta la gravedad de la discapacidad.

El análisis pretende mejorar la inclusión de 1 de cada 10 niños y jóvenes con discapacidad en todo el mundo, garantizando que se cuente con ellos, se les consulte y se les tenga en cuenta a la hora de tomar decisiones.

La nueva estimación mundial del número de niños con discapacidad es superior a las anteriores y se basa en una comprensión más significativa e inclusiva de las discapacidades que tiene en cuenta las dificultades en varios ámbitos de la funcionalidad, así como los síntomas de ansiedad y depresión.

Fuente: PNUD 10 de noviembre de 2021

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en PNUD – Hay casi 240 millones de niños con discapacidad en el mundo

Miércoles, 10 de noviembre de 2021

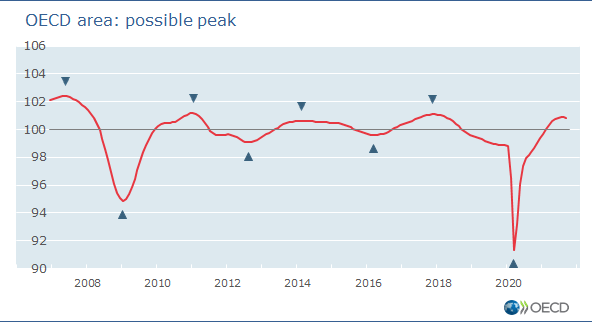

Indicadores principales compuestos (CLI)

Los principales indicadores compuestos de la OCDE sugieren que el crecimiento económico se acerca al pico posterior a la pandemia

El repunte del crecimiento económico posterior a la pandemia pronto alcanzará su punto máximo en el área de la OCDE en su conjunto, según los últimos indicadores líderes compuestos de la OCDE.

En Estados Unidos , Japón , Alemania y el Reino Unido han surgido indicios de un posible pico próximo en el crecimiento de la actividad económica . En Francia , el CLI también indica un posible pico por delante, aunque por debajo del nivel de tendencia a largo plazo. En Canadá y la zona del euro en su conjunto, incluida Italia , las CLI siguen apuntando a un ritmo de expansión moderado.

Entre las principales economías de mercados emergentes, se espera que el crecimiento pierda impulso en China . En India, el CLI también indica que el crecimiento está perdiendo impulso, pero se espera que los niveles del PIB real se mantengan por debajo de la tendencia de crecimiento a largo plazo. Se sigue anticipando un crecimiento lento para Brasil , mientras que el CLI para Rusia continúa apuntando a un aumento constante en el crecimiento por encima de las tendencias a largo plazo.

Los indicadores adelantados compuestos de la OCDE, que incluyen carteras de pedidos, permisos de construcción, indicadores de confianza, tipos de interés a largo plazo, matriculaciones de vehículos nuevos y muchos más , son indicadores cíclicos diseñados para anticipar las fluctuaciones de la actividad económica durante los próximos seis a nueve meses. Presentan una imagen amplia de la actividad económica basada en una gran cantidad de datos prospectivos recientes.

A pesar del levantamiento gradual de las medidas de contención de COVID-19 en algunos países y el progreso de las campañas de vacunación, las incertidumbres persistentes pueden resultar en fluctuaciones más altas de lo habitual en el CLI y sus componentes. Como tal, las CLI deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida precisa del crecimiento anticipado de la actividad económica.

Fuente: OECD 10 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI), noviembre de 2021

Miércoles, 10 de noviembre de 2021

Día Mundial de la Ciencia para la Paz y el Desarrollo

Semana Internacional de la Ciencia y la Paz

La Semana Internacional de la Ciencia y la Paz se celebró por primera vez en 1986 como parte del Año Internacional de la Paz. La organización de las celebraciones y actividades para la Semana se realizó como una iniciativa no gubernamental y dado el éxito que obtuvo, los organizadores continuaron sus esfuerzos en años sucesivos.

En reconocimiento del valor de esta celebración anual, la Asamblea General aprobó la resolución 43/61 en diciembre de 1988, en la que proclamó la “Semana Internacional de la Ciencia y la Paz”, que tendría lugar todos los años durante la semana del 11 de noviembre. La Asamblea General instó a los Estados Miembros y las organizaciones intergubernamentales y no gubernamentales a alentar a las instituciones, las asociaciones y a los particulares pertinentes a auspiciar conferencias y otras actividades que promuevan el estudio y la difusión de información sobre los vínculos entre el progreso científico y tecnológico, y el mantenimiento de la paz y la seguridad; y pidió a los Estados Miembros que promovieran la cooperación internacional entre los científicos.

La celebración anual de esta Semana Internacional contribuye enormemente a la promoción de la paz y fomenta un mayor intercambio académico sobre un tema de importancia universal, al mismo tiempo sirve para que el público en general tome conciencia de la relación existente entre la ciencia y la paz. Además, con esta semana se espera que cada año aumente la participación y, como consecuencia, las oportunidades de cooperación en las aplicaciones de la ciencia para la promoción de la paz durante todo el año.

La Semana va precedida por el Día Mundial de la Ciencia para la Paz y el Desarrollo, que se celebra el 10 de noviembre.

Fuente: ONU 08 de noviembre de 2021

Clasificado bajo: CEIEG, ONU, Temas Generales | Comentarios desactivados en ONU – Día Mundial de la Ciencia para la Paz y el Desarrollo, 10 de noviembre

Miércoles, 10 de noviembre de 2021

En la COP26, los países se comprometen a desarrollar

sistemas de salud compatibles con el clima

En la Conferencia de las Partes en la Convención Marco de las Naciones Unidas sobre el Cambio Climático (COP26), un grupo de 50 países se comprometieron a desarrollar sistemas de salud resilientes frente al cambio climático y con bajas emisiones de carbono, como respuesta a las pruebas cada vez más numerosas de los efectos del cambio climático sobre la salud de las personas.

Los Gobiernos de esos 50 países, entre los que figuran algunos de los más vulnerables a los perjuicios para la salud causados por el cambio climático, así como algunos de los principales emisores mundiales de carbono, se comprometieron a adoptar medidas concretas para crear sistemas de salud resilientes frente al cambio climático.

De esos países, 45 se comprometieron también a transformar sus sistemas de salud para que sean más sostenibles y reduzcan sus emisiones de carbono. Asimismo, 14 países establecieron una fecha límite para que las emisiones netas de carbono sean igual a cero, a más tardar para 2050.

Los compromisos se contrajeron como parte del Programa de Salud de la COP26, una alianza entre el Gobierno del Reino Unido, la Organización Mundial de la Salud (OMS), la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), Paladines para la acción climática y grupos promotores de la salud, entre ellos, Salud sin Daño.

Los países que se comprometieron a desarrollar sistemas de salud sostenibles con bajas emisiones de carbono son: la Argentina, Fiji, Malawi, España, los Emiratos Árabes Unidos, los Estados Unidos de América y otros 39 países. Los países que se comprometieron a mejorar la resiliencia de sus sistemas de salud frente al cambio climático incluyen a Bangladesh, Etiopía, Maldivas, los Países Bajos y otros 45 países.

Los países contraen estos compromisos tras una encuesta realizada esta semana por la OMS, a tenor de la cual la mayoría de los países incluyen ahora la salud en sus planes nacionales contra el cambio climático relativos al Acuerdo de París, aun cuando muchos de esos planes todavía carecen de medidas sanitarias o mecanismos de apoyo.

Además de los compromisos nacionales, 54 instituciones de 21 países que representan a más de 14 000 hospitales y centros de salud se han sumado a la iniciativa de la CMNUCC Carrera hacia el cero, y se han comprometido a lograr que sus emisiones netas de carbono sean igual a cero.

Un número sin precedentes de dirigentes del ámbito de la salud están participando en la COP26, y más de 45 millones de profesionales de la salud, que representan a las dos terceras partes del personal de salud de todo el mundo, han firmado una carta en la que instan a los gobiernos a adoptar medidas más firmes, y señalan que «los hospitales, dispensarios y comunidades de todo el mundo ya están haciendo frente a los daños para la salud causados por el cambio climático.»

Fuente: OMS 09 de noviembre de 2021

Clasificado bajo: CEIEG, Información en otros sitios, Medio Ambiente | Comentarios desactivados en OMS – En la COP26, los países se comprometen a desarrollar sistemas de salud compatibles con el clima

Miércoles, 10 de noviembre de 2021

Regiones agroalimentarias de México

La delimitación del territorio nacional en unidades geográficas ayuda en el reconocimiento de su vocación productiva con el objeto de aprovechar el potencial de sus tierras, aguas y fuerza laboral, en un contexto de generación de alimentos e insumos agrícolas, pecuarios y pesqueros que preserve el medio ambiente e impulse el bienestar de sus habitantes.

Las regiones agroalimentarias en nuestro país se dividen en:

Noroeste: Baja California, Baja California Sur, Sonora, Sinaloa y Nayarit.

Noreste: Chihuahua, Coahuila, Durango, Nuevo León, Tamaulipas y Zacatecas.

Centro Occidente: Aguascalientes, Colima, Guanajuato, Jalisco, Michoacán, Querétaro y San Luis Potosí.

Centro: Ciudad de México, Estado de México, Guerrero, Hidalgo, Morelos, Puebla y Tlaxcala.

Sur-Sureste: Campeche, Chiapas, Oaxaca, Quintana Roo, Tabasco, Veracruz y Yucatán.

Fuente: SAGARPA 09 de noviembre de 2021

Clasificado bajo: Agricultura, CEIEG, Estadística, Ganaderia, Nota SAGARPA, Pesca y Acuacultura, Producción | Comentarios desactivados en SAGARPA – Regiones agroalimentarias de México

Miércoles, 10 de noviembre de 2021

Presentan el primer Festival

Internacional del Café: Chiapas de corazón

Chiapas es el principal productor nacional de café con el 41 por ciento del volumen, en donde participan 183 mil 761 productores, de los cuales 60 por ciento son de origen indígena.

Con el objetivo de acortar brechas tecnológicas, mejorar la resiliencia de los cafetales y fortalecer y diversificar los mercados del aromático, los gobiernos de México y Chiapas realizarán el primer Festival Internacional del Café: Chiapas de Corazón, que contará con la participación de instituciones y organizaciones nacionales e internacionales, especialistas, investigadores e invitados de 12 países.

El encuentro busca posicionar el café chiapaneco y de México ante los ojos del mundo; fortalecer los canales comerciales actuales en mercados tradicionales de América del norte y Europa occidental y diversificar nuevos canales comerciales en mercados emergentes de Europa del este, Asia, Australia y Nueva Zelanda, y establecer lazos de ciencia y transferencia de tecnología al servicio de los pequeños productores de Chiapas y de México.

Como parte de la estrategia de promoción de este evento, la secretaria de Agricultura, Ganadería y Pesca (SAGYP) de Chiapas, presentó en el Café Museo de San Cristóbal de las Casas el 1er Festival Internacional del Café “Chiapas de Corazón”, que se celebrará del 24 al 26 de noviembre en las instalaciones del Centro Estatal de Innovación y Transferencia de Tecnología para el Desarrollo de la Caficultura Chiapaneca (CITYCAFÉ).

Chiapas es el principal productor nacional de café con el 41 por ciento del volumen. La cafeticultura en el estado se desarrolla en 88 municipios, agrupados en 13 regiones cafetaleras, en donde se tienen identificadas 115 marcas de café chiapaneco, de las cuales 92 son café convencional y 23 orgánico. De ahí, dijo, la importancia de promover el Festival en beneficio de la sociedad chiapaneca.

El objetivo del festival es acortar brechas tecnológicas, mejorar la resiliencia de los cafetales y contribuir a fortalecer y diversificar los mercados actuales y potenciales del aromático chiapaneco y de México, dirigiéndose a aquellos consumidores que valoran los esfuerzos de las familias caficultoras para producir un aromático de alta calidad, inocuo y producido bajo buenas prácticas agrícolas y de beneficiado húmedo y siempre contribuyendo a conservar los procesos ecológicos necesarios tanto para la preservación de la biodiversidad como de la calidad del grano.

Para el gobierno federal, el café es un cultivo prioritario y, por ello, instrumenta programas y acciones para su atención integral, ofreciendo cifras que demuestran la relevancia que tiene para Agricultura la atención del aromático con más de 106 mil pequeños productores beneficiarios en la entidad y con una inversión de más de 658 millones de pesos, a través de la Subsecretaría de Autosuficiencia Alimentaria, y de la que el 17 por ciento se destina a 19 municipios cafetaleros atendidos por la Representación de Agricultura en el Distrito de San Cristóbal de las Casas.

Fuente: SAGARPA 09 de noviembre de 2021

Clasificado bajo: Agricultura, CEIEG, Empresas, Exportaciones, Gobierno, Nota SAGARPA, Producción | Comentarios desactivados en SAGARPA – Presentan el primer Festival Internacional del Café: Chiapas de corazón

Martes, 9 de noviembre de 2021

Índice Nacional de Precios al Consumidor

Cifras durante octubre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en octubre de 2021 el Índice Nacional de Precios al Consumidor (INPC) registró un alza de 0.84 por ciento respecto al mes inmediato anterior. Con este resultado la inflación general anual se ubicó en 6.24 por ciento. En el mismo mes de 2020 la inflación fue de 0.61 por ciento mensual y de 4.09 por ciento anual.

El índice de precios subyacente presentó un aumento mensual de 0.49 por ciento y de 5.19 por ciento anual; por su parte, el índice de precios no subyacente subió 1.87 por ciento mensual y 9.47 por ciento anual.

Dentro del índice de precios subyacente, los precios de las mercancías se incrementaron 0.60 por ciento y los de los servicios 0.38 por ciento mensual.

Al interior del índice de precios no subyacente, los precios de los productos agropecuarios crecieron 0.18 por ciento mensual y los de los energéticos y tarifas autorizadas por el gobierno ascendieron 3.22 por ciento, como consecuencia en mayor medida, de la conclusión del subsidio al programa de tarifas eléctricas de temporada de verano en 18 ciudades del país donde el INPC tiene cobertura.

https://youtu.be/kigBxvO-i0E

Fuente: INEGI 09 de noviembre de 2021

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Martes, 9 de noviembre de 2021

Índice Nacional de Precios Productor

Cifras durante octubre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en el décimo mes de 2021 el Índice Nacional de Precios Productor (INPP) Total, incluyendo petróleo, registró un incremento de 1.49% mensual y de 8.59% anual. En igual mes de 2020 aumentó 0.07% mensual y 4.40% a tasa anual.

Por grupos de actividades económicas, los precios de las Actividades Primarias disminuyeron 0.82%, mientras que los de las Actividades Secundarias subieron 2.20% y los de las Actividades Terciarias 0.48% a tasa mensual.

El Índice de Mercancías y Servicios de Uso Intermedio, incluyendo petróleo, mostró un alza mensual de 2.31% y anual de 12.63 por ciento.

Por su parte, el Índice de Mercancías y Servicios Finales, incluyendo petróleo, presentó un crecimiento de 1.17% mensual y de 7.05% anual, en octubre de este año.

Fuente: INEGI 09 de noviembre de 2021

Clasificado bajo: CEIEG, Empresas, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios Productor

Martes, 9 de noviembre de 2021

Inspectores Fiscales Sin Fronteras sigue generando ingresos

para los países en desarrollo a pesar de la pandemia

Una iniciativa eficaz para el desarrollo de capacidades, dirigida por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el Programa de las Naciones Unidas para el Desarrollo (PNUD), sigue reforzando la capacidad de los países en desarrollo para luchar contra la evasión fiscal de las empresas multinacionales, con operaciones en marcha en 47 países y con más de USD 850 millones generados en nuevos ingresos fiscales desde julio de 2020.

Inspectores Fiscales Sin Fronteras (IFSF), ofrece asistencia práctica y activa a los países en desarrollo para mejorar sus capacidades en ámbitos como la inspección tributaria internacional, la investigación de delitos fiscales y el uso efectivo de la información intercambiada de forma automática. A día de hoy, más de 100 expertos colaboran directamente con las administraciones tributarias que solicitan asistencia en casos reales de tributación internacional. Seis años después de su creación, los programas de asistencia de IFSF han contribuido a recaudar USD 1.400 millones de ingresos fiscales adicionales para los países en desarrollo y USD 3.900 millones en impuestos asignados, hasta junio de 2021, según su último Informe Anual.

Los programas de IFSF no sólo aportan un beneficio inmediato en términos de recaudación de ingresos, sino también en términos de las habilidades técnicas necesarias para hacer frente a las auditorías fiscales en el futuro. Si bien la iniciativa pasó a prestar asistencia totalmente a distancia durante la COVID-19, a partir de 2022 se aplicará un método híbrido de asistencia in situ y a distancia.

Presentado durante el seminario virtual “Combatiendo la Elusión y la Evasión Fiscal en la Era Post-Pandemia” por el Secretario General de la OCDE, y el Administrador del PNUD, el Informe Anual 2021 de IFSF muestra que, por cada dólar invertido en actividades de IFSF, las administraciones anfitrionas recuperan una media de USD 125 en ingresos fiscales suplementarios, una cifra que se ha multiplicado casi por dos en el último año.

Los panelistas del evento ministerial virtual discutieron cómo la iniciativa IFSF podría ser decisiva para ayudar a los países en desarrollo a combatir los flujos financieros ilícitos y movilizar recursos nacionales para lograr los Objetivos de Desarrollo Sostenible (ODS). Los ponentes también debatieron cómo los programas de TIWB pueden apoyar a los gobiernos con herramientas fiscales innovadoras y el desarrollo de capacidades, incluso en la aplicación de la nueva solución fiscal global (en inglés) para hacer frente a los desafíos de la economía digital y aprovechar la cooperación Sur-Sur.

Con el apoyo esencial de socios regionales e internacionales, así como de donantes, los programas de IFSF abarcan África, Asia, Europa del Este y América Latina. El éxito del actual modelo de IFSF también ha generado demanda por parte de los países en otras áreas de fiscalidad como cuestiones fiscales relacionadas con los recursos naturales y el medio ambiente.

Fuente: PNUD 09 de noviembre de 2021

Clasificado bajo: CEIEG, Información en otros sitios, Medio Ambiente | Comentarios desactivados en PNUD – Inspectores Fiscales Sin Fronteras sigue generando ingresos para los países en desarrollo a pesar de la pandemia

Martes, 9 de noviembre de 2021

La pandemia de COVID-19 subraya la necesidad

de fortalecer la resiliencia de los sistemas de salud

COVID-19 contribuyó a un aumento del 16% en el número esperado de muertes en 2020 y la primera mitad de 2021 en los países de la OCDE. La esperanza de vida cayó en 24 de los 30 países con datos comparables, con caídas particularmente importantes en Estados Unidos (-1,6 años) y España (-1,5 años), según un nuevo informe de la OCDE.

OCDE Health at a Glance 2021 dice que el impacto de la pandemia en la salud mental ha sido enorme, con una prevalencia de ansiedad y depresión de más del doble de los niveles observados antes de la crisis en la mayoría de los países con datos disponibles, sobre todo en México, el Reino Unido y el Reino Unido. Estados Unidos.

COVID-19 también ha tenido un impacto indirecto importante en las personas no infectadas con el virus. Por ejemplo, la detección del cáncer de mama se redujo en un promedio de 5 puntos porcentuales en 2020 en comparación con 2019, en los países de la OCDE con datos disponibles. El número medio de días en lista de espera aumentó en promedio 58 días para el reemplazo de cadera y 88 días para el reemplazo de rodilla en 2020, en comparación con 2019.

La pandemia de COVID-19 ha provocado un fuerte aumento del gasto en salud en toda la OCDE. Junto con las reducciones en la actividad económica, la proporción promedio entre gasto en salud y PIB saltó del 8,8% en 2019 al 9,7% en 2020, en los países de la OCDE con datos disponibles. Los países gravemente afectados por la pandemia informaron de aumentos sin precedentes. El Reino Unido estimó un aumento del 10,2% en 2019 al 12,8% en 2020, mientras que Eslovenia anticipó que su participación en el gasto en salud aumentaría del 8,5% a más del 10%.

La pandemia pone de relieve la persistente escasez de personal sanitario y destaca la importancia de invertir más en los próximos años para mejorar la atención primaria y la prevención de enfermedades y fortalecer la resiliencia y la preparación de los sistemas de salud. De hecho, el informe dice que el gasto en salud sigue centrándose principalmente en la atención curativa en lugar de la prevención de enfermedades y la promoción de la salud, y se gasta mucho más en hospitales que en atención primaria de salud. Antes de la pandemia, el gasto en salud ascendía a más de USD 4 000 por persona en promedio en los países de la OCDE, llegando a casi USD 11 000 en los Estados Unidos. Los servicios para pacientes hospitalizados y ambulatorios constituyen la mayor parte del gasto en salud, y por lo general representan el 60% de todo el gasto en salud.

Aunque el número de médicos y enfermeras ha aumentado durante la última década en casi todos los países de la OCDE, persiste la escasez. La falta de personal sanitario y de cuidados a largo plazo está demostrando ser una limitación más vinculante que las camas y el equipamiento de los hospitales, según el informe.

La pandemia también ha subrayado el impacto de los estilos de vida poco saludables, con el tabaquismo, el consumo nocivo de alcohol y la obesidad que aumentan el riesgo de que las personas mueran por COVID-19. Sin embargo, el gasto en prevención de enfermedades sigue siendo relativamente bajo, y representa solo el 2,7% de todo el gasto en salud en promedio.

Las personas que beben en exceso oscilan entre el 4% y el 14% de la población en los países de la OCDE analizados, pero consumen del 31% al 54% de alcohol. El consumo nocivo de alcohol es particularmente alto en Letonia y Hungría.

Las tasas de obesidad continúan aumentando en la mayoría de los países de la OCDE, con un promedio del 60% de los adultos medidos como con sobrepeso u obesidad. Las tasas de obesidad son más altas en México, Chile y Estados Unidos.

OCDE Health at a Glance 2021 , junto con las notas de los países de Australia, Austria, Chile, Colombia, Costa Rica, Francia, Alemania, Italia, Japón, México, España, Suiza, Reino Unido y Estados Unidos, está disponible en www. oecd.org/health/health-at-a-glance.htm.

Fuente: OECD 09 de noviembre de 2021

Clasificado bajo: CEIEG, Estadística, Información en otros sitios, Salud | Comentarios desactivados en OECD – La pandemia de COVID-19 subraya la necesidad de fortalecer la resiliencia de los sistemas de salud

Martes, 9 de noviembre de 2021

Inflación se ubicó en 6.24% en octubre;

su mayor nivel desde finales del 2017

La inflación a los consumidores sigue sin ceder. En octubre registró tres meses consecutivos acelerándose, con lo cual alcanzó el mayor nivel desde finales del 2017, de acuerdo con la información divulgada por el Inegi.

La inflación a los consumidores sigue sin ceder. En octubre registró tres meses consecutivos acelerándose, con lo cual alcanzó el mayor nivel desde finales del 2017, de acuerdo con la información divulgada por el Instituto Nacional de Estadística y Geografía (Inegi).

El Índice Nacional de Precios al Consumidor (INPC) avanzó 0.84% mensual en octubre, mientras que a tasa anual se ubicó en 6.24%, el mayor nivel que registra desde el cierre del 2017 cuando el alza en los precios a los consumidores promediaron 6.77 por ciento.

Con el resultado de octubre suman ocho meses en donde la inflación se ubica por arriba del objetivo del Banco de México (Banxico) de 3% +/-1 punto porcentual y, se espera que para cierre de año, ante la persistencia de las presiones inflacionarias, la inflación continue fuera del objetivo de la institución.

Los analistas, de acuerdo con un sondeo realizado por Reuters, esperaban un alza de precios de 6.14%, dato que fue rebasado. Ante el panorama, se espera que Banxico realice una nueva alza en su tasa de referencia en su próxima reunión de política monetaria.

En comparación con septiembre de este año, la electricidad y el gas LP fueron los dos genéricos, con precios al alza, que tuvieron un mayor impacto en la inflación.

En el caso de la electricidad, de septiembre a octubre su precio aumentó 18.80% debido a que se terminó el subsidio que se otorga a algunos estados en el verano.

El gas LP, en tanto, se encareció 8.20% mensual pese al control de precios que implementó el gobierno federal.

Fuente:EL ECONOMISTA 09 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Indicadores, Industria, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Inflación se ubicó en 6.24% en octubre; su mayor nivel desde finales del 2017

Martes, 9 de noviembre de 2021

Tasas de desempleo

La tasa de desempleo continúa cayendo en el área de la OCDE, alcanzando el 5,8% en septiembre de 2021

La tasa de desempleo mensual en el área de la OCDE cayó por quinto mes consecutivo en septiembre de 2021, a 5,8% (desde 6,0% en agosto), 0,5 puntos porcentuales por encima de la tasa prepandémica observada en febrero de 2020. de los trabajadores desempleados en el área de la OCDE siguió cayendo (en 1,1 millones), alcanzando los 38,7 millones, todavía 3,3 millones por encima del nivel prepandémico. La tasa de desempleo para el área de la OCDE disminuyó al mismo ritmo entre las mujeres (al 6,0% en septiembre de 2021, desde el 6,1% en agosto) y los hombres (al 5,7%, desde el 5,8%), pero disminuyó a un ritmo más rápido entre los jóvenes de edad avanzada. 15 a 24 (a 12,1%, desde 12,4% en agosto) que los trabajadores en edad productiva y mayores de 25 años o más (hasta el 5,0%, desde el 5,1%).

La caída de la tasa de desempleo en el área de la OCDE desde el pico de abril de 2020 debe interpretarse con cautela, ya que refleja en gran medida el regreso de los trabajadores despedidos temporalmente en los Estados Unidos y Canadá., donde se registran como desempleados, a diferencia de la mayoría de los demás países, incluidos los estados miembros europeos, donde se registran como empleados. Además, los cambios metodológicos de la Encuesta de población activa de la UE desdibujan la comparación de varios países de la UE entre diciembre de 2020 y los meses siguientes (véanse las notas metodológicas al final de este nuevo comunicado). Además, la tasa de desempleo puede ocultar una holgura adicional en el mercado laboral debido a la pandemia, ya que algunas personas sin empleo pueden estar “fuera de la fuerza laboral”, ya sea porque no pueden buscar trabajo activamente o porque no están disponibles para trabajar.

La tasa de desempleo de la zona del euro se redujo ligeramente en septiembre (hasta el 7,4%, desde el 7,5% en agosto), con caídas de 0,3 puntos porcentuales o más en Austria (hasta el 5,2%, desde el 5,9%), Francia (hasta el 7,7%, desde el 8,0%). ), Grecia (al 13,3%, del 13,8%), Letonia (al 6,8%, del 7,1%) y Lituania (al 6,7%, del 7,2%), en contraste con un aumento de 0,5 puntos porcentuales en Finlandia (al 7,7%, desde 7,2%).

En septiembre, la tasa de desempleo también descendió en Estados Unidos (a 4.8%, de 5.2% en agosto), Canadá (a 6.9%, de 7.1%) y México (a 3.9%, de 4.1%), pero aumentó en Israel (al 5,2%, del 5,0%), Corea (al 3,0%, del 2,8%) y Australia (al 4,6%, del 4,5%). No se registraron cambios en Colombia (12,7%) o Japón (2,8%). Datos más recientes muestran que en octubre de 2021 la tasa de desempleo disminuyó aún más, en 0,2 puntos porcentuales, en Canadá (hasta el 6,7%) y los Estados Unidos (hasta el 4,6%).

En septiembre, en Canadá , Colombia , Israel y Estados Unidos , la tasa de desempleo se mantuvo más de un punto porcentual por encima de la tasa observada en febrero de 2020. Por el contrario, se situó por debajo de la tasa prepandémica en Australia , Corea y Nueva Zelanda ).

Fuente: OECD 09 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Martes, 9 de noviembre de 2021

La cadena de suministro se suma a la deforestación y las

prácticas agrícolas como principal fuente de emisiones

La FAO presenta una nueva base de datos para seguir las emisiones procedentes de los sistemas agroalimentarios en todo el mundo

La cadena de suministro alimentario va camino de superar a la agricultura y el uso de la tierra como principal factor que contribuye a los gases de efecto invernadero (GEI) procedentes del sistema agroalimentario en muchos países, debido al rápido crecimiento impulsado por la elaboración de alimentos, su envasado, transporte, venta al por menor, consumo familiar, eliminación de desechos y la fabricación de fertilizantes, según un nuevo estudio dirigido por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

Factores que no están relacionados con las actividades en las explotaciones agrícolas y los cambios en el uso de la tierra suponen ya más de la mitad de las emisiones de dióxido de carbono procedentes de los sistemas agroalimentarios en regiones avanzadas y su proporción se ha duplicado con creces en los tres últimos decenios en países en desarrollo.

El nuevo estudio, cuya prepublicación se puede consultar actualmente en Earth Systems Science Data Discussions, ha sido elaborado por el Estadístico superior de la FAO, Sr. Francesco Tubiello, y se basa en una serie de iniciativas recientes para cuantificar las tendencias relativas a los GEI a fin de facilitar medidas de mitigación y advertir a los responsables de la formulación de políticas sobre nuevas tendencias. Es importante señalar que la base de datos, relativa a 236 países y territorios durante el período comprendido entre 1990 y 2019 y que se actualizará anualmente, se puede actualmente consultar y utilizar fácilmente a través del portal FAOSTAT y ofrece detalles de todos los componentes de los sistemas agroalimentarios. Esto facilita la comprensión de los agricultores y los responsables ministeriales de planificación y hace que a los países les resulte más sencillo entender mejor las conexiones entre sus acciones por el clima previstas en el marco del Acuerdo de París.

Los nuevos datos determinan que el 31 % del total de las emisiones antropogénicas de GEI, esto es, 16 500 millones de toneladas, provienen de los sistemas agroalimentarios mundiales, lo que supone un aumento del 17 % con respecto a 1990, cuando la población mundial era menor. Las proporciones mundiales global están en consonancia con trabajos anteriores, que indicaban un rango de entre un 21 % y un 37 %.

En el nuevo informe, que utiliza un conjunto de datos más amplio y un enfoque más granular descrito en un resumen analítico, se constató además que las emisiones de los sistemas agroalimentarios derivadas de cambios en el uso de la tierra, como la conversión de bosques en tierras cultivables, si bien siguen siendo uno de los factores más importantes que determinan las emisiones de los sistemas agroalimentarios, disminuyeron un 25 % durante ese tiempo, en tanto que las emisiones generadas dentro de la explotación agrícola aumentaron solo un 9 %. Ello pone de manifiesto cómo factores relacionados con la cadena de suministro están impulsando el aumento de las emisiones de GEI procedentes los sistemas agroalimentarios en general.

La publicación de este nuevo conjunto de datos, que se presentó en la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP 26) es fundamental para los debates que están manteniendo los países en la cumbre sobre el clima en Glasgow, así como para posibilitar la aplicación específica de algunas de las promesas que los países han formulado para lograr la neutralidad con respecto a las emisiones de carbono. La División de Estadísticas de las Naciones Unidas, la Agencia Internacional de Energía e investigadores académicos de la Universidad de Columbia colaboraron con la FAO en el reciente análisis.

De los 16 500 millones de toneladas de emisiones de GEI debido al total de emisiones procedentes de los sistemas agroalimentarios mundiales en 2019, 7 200 millones de toneladas procedieron de las explotaciones agrícolas, 3 500 millones de toneladas de cambios en el uso de la tierra y 5 800 millones de toneladas de procesos relacionados con la cadena de suministro.

Esta última categoría emite ya la máxima cantidad de dióxido de carbono, el parámetro clave a medida que se acumula, mientras que las actividades en las explotaciones agrícolas fueron, con mucho, los principales factores de emisión de metano (CH4) y óxido nitroso (N2O), si bien la descomposición de los desechos de alimentos genera cantidades considerables de metano.

Por lo que se refiere a los componentes particulares, en 2019 la deforestación fue la mayor fuente de emisiones de GEI, con 3 058 millones de toneladas de CO2, seguida de la fermentación entérica (2 823 millones de toneladas de CO2 equivalente), el estiércol de ganado (1 315 millones de toneladas de CO2 equivalente), el consumo en los hogares (1 309 millones de toneladas de CO2 equivalente), la eliminación de los desechos de alimentos (1 309 millones de toneladas de CO2 equivalente), el uso de combustibles fósiles en las explotaciones agrícolas (1 021 millones de toneladas de CO2 equivalente) y el sector de venta al por menor de alimentos (932 millones de toneladas de CO2 equivalente).

Sin embargo, en el estudio se observó que las emisiones de GEI derivadas de las fases previas y posteriores a la producción de la cadena de suministro alimentario suponían más de la mitad del total de emisiones del sistema agroalimentario en Europa y América del Norte, mientras que la cifra para África y América del Sur era inferior al 14 %.

La diferencia se acentúa a nivel de los países. Por ejemplo, los GEI derivados de sistemas alimentarios debido a cambios en el uso de la tierra fueron insignificantes en China, la India, el Pakistán, la Federación de Rusia y los Estados Unidos de América, pero representaron el componente dominante en el Brasil, Indonesia y la República Democrática del Congo. Dentro de la cadena de suministro, los procesos relativos al consumo en los hogares constituyeron la principal fuente de emisiones de GEI en China y la eliminación de los desechos de alimentos fue la vía dominante en el Brasil, la República Democrática del Congo, Indonesia, México y el Pakistán, mientras que el sector minorista se impuso en los Estados Unidos, la Federación de Rusia y el Canadá. El uso de energía en las explotaciones agrícolas fue la fuente principal en el caso de la India.

Estas variaciones apuntan a posibles estrategias de mitigación diferentes así como probables tendencias en el futuro. Por ejemplo, mientras que las emisiones procedentes de los sistemas alimentarios como proporción del total disminuyeron a nivel mundial del 40 % en 1990 al 31 % en 2019, en regiones en las que predominaban sistemas agroalimentarios modernos ocurrió lo contrario, a saber, aumentaron del 24 % al 31 % en Europa y del 17 % al 21 % en América del Norte. Cabe destacar que este aumento de las emisiones estuvo impulsado por el dióxido de carbono, confirmando así el peso cada vez mayor de los procesos previos y posteriores a la producción que normalmente implican el uso de energía derivada de combustibles fósiles.

Fuente: FAO 08 de noviembre de 2021

Clasificado bajo: CEIEG, Información en otros sitios, Medio Ambiente | Comentarios desactivados en FAO – La cadena de suministro se suma a la deforestación y las prácticas agrícolas como principal fuente de emisiones

Martes, 9 de noviembre de 2021

Muchos países están dando prioridad a la

salud y a la lucha contra el cambio climático

Los países han empezado a dar prioridad a la salud en sus esfuerzos por proteger a la población de los efectos del cambio climático, pero solo una cuarta parte de aquellos que han sido encuestados recientemente por la Organización Mundial de la Salud han podido aplicar plenamente sus planes o estrategias nacionales sobre salud y cambio climático. Los países informan de que la falta de financiación, el impacto de la COVID-19 y la insuficiente capacidad de recursos humanos son los principales obstáculos para avanzar.

Sin embargo, en el informe de la encuesta mundial de la OMS sobre salud y cambio climático de 2021 se concluye que más de tres cuartas partes de los países encuestados han elaborado o están elaborando planes o estrategias nacionales sobre salud y cambio climático.

Alrededor del 85% de los países han designado a un coordinador en materia de salud y cambio climático en sus ministerios de salud, mientras que, en el 54% de los países, el ministerio de salud ha establecido un mecanismo de partes interesadas (como un grupo de trabajo o comité) sobre la salud y el cambio climático.

Alrededor de dos tercios de los países encuestados han llevado o están llevando a cabo una evaluación de la vulnerabilidad y la adaptación en materia de cambio climático y salud, mientras que prácticamente todos los países (94%) incorporan consideraciones de salud en sus contribuciones determinadas a nivel nacional al Acuerdo de París.

La incapacidad de los países para proteger la salud frente al cambio climático es más perjudicial para sus grupos más desfavorecidos, como las minorías étnicas, las comunidades pobres, los migrantes y desplazados, las personas mayores y muchas mujeres y niños.

La encuesta de la OMS pone de manifiesto que el 70% de los países (frente al 56% en 2019) consideran que la financiación insuficiente sigue siendo el principal obstáculo para la plena aplicación de los planes nacionales sobre salud y cambio climático. Las limitaciones de recursos humanos son el segundo mayor obstáculo, mientras que alrededor de un tercio de los países identificaron la falta de colaboración intersectorial como un impedimento clave.

El informe también señala una posible oportunidad perdida para identificar y optimizar los beneficios para la salud de los esfuerzos de adaptación y mitigación en otros sectores, que podrían haber promovido una recuperación limpia y saludable de la COVID-19: los determinantes estructurales y sociales de la salud, como la educación, la equidad, el género, la planificación urbana, la vivienda, la energía y los sistemas de transporte estuvieron representados en menos de la mitad de los mecanismos multisectoriales establecidos.

El primer informe de esta serie se publicó en 2019. Este segundo informe ofrece una valiosa instantánea de los progresos generales que han realizado los gobiernos para hacer frente a los riesgos del cambio climático para la salud.

Principales conclusiones

Aproximadamente dos tercios (67%) de los países encuestados han llevado o están llevando a cabo una evaluación de la vulnerabilidad y la adaptación en materia de cambio climático y salud. Los resultados de la evaluación están sirviendo de base para las políticas y programas de salud, pero siguen teniendo una influencia limitada en la asignación de recursos humanos y financieros.

Más de tres cuartas partes (77%) de los países encuestados han elaborado o están elaborando planes o estrategias nacionales sobre salud y cambio climático. Sin embargo, su aplicación se ve obstaculizada por la insuficiente financiación, las limitaciones de recursos humanos y la escasez de investigaciones, datos probatorios, tecnologías y herramientas.

Alrededor de la mitad de los países encuestados (52%) afirman que la pandemia de COVID-19 ha repercutido significativamente en su labor de protección de la salud frente al cambio climático, desviando personal y recursos sanitarios y ralentizando la aplicación de medidas de protección. Solo un tercio (33%) de los países encuestados ha aprovechado la oportunidad para incluir consideraciones sobre cambio climático y salud en sus planes de recuperación tras la COVID-19.

Se está avanzando en el desarrollo de la colaboración intersectorial en materia de políticas y programas relacionados con la salud y el cambio climático. La mayoría de estas colaboraciones (>75% de los mecanismos notificados por los países) incluyen la representación de partes interesadas o sectores que se ocupan de los determinantes ambientales de la salud, como los servicios de agua potable, saneamiento e higiene (ASH), aire limpio y servicios meteorológicos. La representación de partes interesadas o sectores centrados en los determinantes estructurales y sociales de la salud, como la educación, la planificación urbana, la vivienda, la energía y los sistemas de transporte, es menos frecuente (40%-50% de los mecanismos notificados por los países).

Menos del 40% de los países incluyen información meteorológica y climática en sus sistemas de vigilancia sanitaria respecto de las enfermedades sensibles al clima. Lo más habitual es que los países cuenten con sistemas de vigilancia sanitaria basados en el clima para las enfermedades transmitidas por vectores, por el agua, por el aire o por las vías respiratorias.

Solo un tercio de los países encuestados dispone de sistemas de alerta sanitaria temprana basados en el clima para las enfermedades relacionadas con el calor (33%) o las lesiones y la mortalidad por fenómenos meteorológicos extremos (30%), a pesar de que existen pruebas sólidas de que estos riesgos están aumentando en todo el mundo.

El personal de salud está cada vez más informado y formado sobre la conexión entre el cambio climático y la salud (en el 42% de los países se imparte algún nivel de formación), pero es necesario realizar más esfuerzos para garantizar que el desarrollo de capacidades abarque un conjunto completo de competencias relevantes y se integre de forma rutinaria en el desarrollo del personal de salud.

Un número creciente de países (27%) ha realizado evaluaciones de la resiliencia climática de sus establecimientos de atención de la salud.

Solo una pequeña proporción de los ministerios de salud de los países de ingreso bajo y mediano-bajo (28%) reciben actualmente fondos internacionales para apoyar su labor en materia de cambio climático y salud. El acceso a los fondos internacionales, incluidos los fondos multilaterales para el clima, debe ampliarse sustancialmente con el fin de alcanzar los niveles necesarios para proteger la salud frente al cambio climático.

Los países han aumentado significativamente las consideraciones relativas a la salud en sus contribuciones determinadas a nivel nacional. Casi la totalidad (94%) de las 142 contribuciones determinadas a nivel nacional nuevas o actualizadas publicadas en 2020-2021 mencionan la salud, en comparación con el 70% de las 184 contribuciones determinadas a nivel nacional de 2019. Los beneficios para la salud de la mitigación del cambio climático se mencionan ahora en el 28% de las contribuciones determinadas a nivel nacional nuevas o actualizadas, frente al 10% en 2019.

Fuente: OMS 08 de noviembre de 2021

Clasificado bajo: CEIEG, Estadística, Gobierno, Información en otros sitios, Medio Ambiente, Salud | Comentarios desactivados en OMS – Muchos países están dando prioridad a la salud y a la lucha contra el cambio climático

Martes, 9 de noviembre de 2021

El hambre sigue en aumento y, en algunos países, empuja

a comer langostas del desierto o cactus para sobrevivir

Con 45 millones de personas al borde la inanición, cuando eran 42 millones a principios de año y 27 millones en 2019, la agencia de la ONU calcula que el coste de evitar la hambruna en el mundo asciende ahora a 7000 millones de dólares, frente a los 6600 millones estimados a principios de 2021.

El Programa Mundial de Alimentos de las Naciones Unidas advirtió que sigue creciendo el número de personas que se encuentran al borde de la hambruna, mientras el número de personas que sufren un problema de hambre aguda se ha disparado y ha crecido en alrededor de tres millones de personas desde el inicio de año.

La cifra de quienes pasan hambre de forma aguda ha aumentado desde los 42 millones de principios de año, y los 27 millones de 2019, hasta los actuales 45 millones en 43 países.

El Programa Mundial de Alimentos y sus socios humanitarios continúan intensificando sus esfuerzos para ayudar a millones de personas que se enfrentan al hambre. Sin embargo, las necesidades superan ampliamente los recursos disponibles en un momento en el que las fuentes de financiación tradicionales están sobrecargadas.

El coste de evitar la hambruna en el mundo asciende ahora a 7000 millones de dólares, frente a los 6600 millones estimados a principios de año.

Un análisis de vulnerabilidad de la agencia de la ONU en 43 países demuestra que las familias se ven obligadas a comer menos, o a saltarse las comidas por completo, a alimentar a los niños en lugar de a los adultos y, en algunos casos extremos, a comer langostas, hojas silvestres o cactus para sobrevivir, como en Madagascar.

En otras zonas, las familias se ven obligadas a casar a los niños a una edad temprana o a sacarlos de la escuela, a vender sus bienes como el ganado o lo poco que les queda. Un caso extremo es el reportado por los medios de comunicación de Afganistán que señalan que las familias se ven obligadas a vender a sus hijos en un intento desesperado por sobrevivir.

La subida de los precios de los alimentos recientemente anunciada por la Organización de las Naciones Unidas para la Agricultura y la Alimentación no solo provoca que los alimentos estén fuera del alcance de millones de las personas más pobres del mundo, sino que también aumenta el coste de la adquisición de la comida en los mercados mundiales.

A esta coyuntura se suman los altos precios del combustible, que aumentan los costes de transporte y suponen una mayor presión sobre las cadenas de suministro mundiales: cuando hace un año el envío de un contenedor costaba 1000 dólares ahora cuesta 4000 o incluso más.

Durante este año, el Programa Mundial de Alimentos se ha embarcado en la mayor operación de su historia dirigida a 139 millones de personas en los 85 países en los que opera.

Esta labor abarca tanto las necesidades alimentarias y nutricionales de emergencia, como el trabajo con los socios para fortalecer la resiliencia y aumentar la autonomía de las personas más pobres y vulnerables del planeta.

Fuente: ONU 08 de noviembre de 2021

Clasificado bajo: CEIEG, Estadística, Nutrición, ONU, Población, Pobreza | Comentarios desactivados en ONU – El hambre sigue en aumento y, en algunos países, empuja a comer langostas del desierto o cactus para sobrevivir

Martes, 9 de noviembre de 2021

Aporta México una de cada 50 toneladas

de cebolla que se consumen en el mundo

En enero-agosto de 2021, las exportaciones de cebolla y ajo –frescos o refrigerados- crecieron 6.8 por ciento, con un valor de 347 millones de dólares, respecto de los 325 millones de dólares de igual periodo del año pasado.

Con una producción de un millón 499 mil 740 toneladas en 2020, México aporta una de cada 50 toneladas de cebolla que se consumen en el mundo, tendencia que se mantiene en crecimiento, informó la Secretaría de Agricultura y Desarrollo Rural.

Para este 2021, la producción de la hortaliza en el país registrará un volumen de alrededor de un millón 432 mil 922 toneladas, de acuerdo con estimaciones del Servicio de Información Agroalimentaria y Pesquera (SIAP).

La dependencia federal destacó que, en 2020, la producción del bulbo en Chihuahua representó el 21.6 por ciento del volumen nacional, mientras que el importe de la venta de la cosecha en el estado se ubicó en alrededor de dos mil 881 millones de pesos.

Le siguen Guanajuato, con una producción de 210 mil 255 toneladas; Zacatecas, con 182 mil 212; Tamaulipas, con 134 mil 962; Baja California, con 103 mil 603, y Puebla, con 94 mil 157 toneladas.

Agricultura señaló que la cebolla es la tercera hortaliza que más se produce en el país, su consumo anual per cápita es de 9.7 kilogramos y su participación en la producción nacional de hortalizas es de 9.3 por ciento.

La cosecha a lo largo del año del bulbo posibilita una oferta interna homogénea en cantidad mes a mes, con un máximo de producción en mayo (10.5 por ciento del total), indicó.

Bangladesh, Estados Unidos y Malasia son los principales importadores de cebolla fresca; en 2020 estos países adquirieron 681 mil, 561 mil y 480 mil toneladas, respectivamente. El volumen generado por los agricultores en China le permite destacar como el principal productor del vegetal en el mundo.

La cebolla tuvo su origen en Persia y se utiliza principalmente para consumo humano. Su uso como alimento fresco, seco, congelado, enlatado y encurtido se encuentra ampliamente difundido en todo el mundo.

De acuerdo con el Centro de Investigación en Nutrición y Salud del Instituto Nacional de Salud Pública, la cebolla aporta ácido fólico; potasio, que promueve una adecuada transmisión neuronal y contracción muscular, y fósforo, el cual participa en el metabolismo de huesos.

También, brinda polifenoles, que son propiedades antioxidantes que protegen contra la inflamación, ciertos cánceres y enfermedades cardiovasculares y fructanos, los cuales ayudan a mantener una microbiota intestinal saludable.

Fuente: SAGARPA 08 de noviembre de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Nota SAGARPA, Producción | Comentarios desactivados en SAGARPA – Aporta México una de cada 50 toneladas de cebolla que se consumen en el mundo

Lunes, 8 de noviembre de 2021

Indicador Mensual de la Inversión Fija Bruta en México

Cifras durante agosto de 2021

La Inversión Fija Bruta, que representa los gastos realizados en Construcción y en Maquinaria y Equipo de origen nacional e importado registró un crecimiento en términos reales de 1.1% durante agosto de 2021 respecto al mes inmediato anterior, con cifras desestacionalizadas.

Por componentes, los gastos efectuados en Construcción aumentaron 3.2%, mientras que los de Maquinaria y Equipo total disminuyeron 1% en el octavo mes del presente año, según datos ajustados por estacionalidad.

En su comparación anual, la Inversión Fija Bruta se incrementó 12.8% en términos reales en el mes en cuestión. A su interior, los gastos en Maquinaria y Equipo total ascendieron 17.6% y en Construcción se elevaron 8.8% con relación a los de igual mes de 2020, con series desestacionalizadas.

https://youtu.be/MPNMcWk5ANs

Fuente: INEGI 08 de noviembre de 2021

Clasificado bajo: CEIEG, Estadística, Exportaciones, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta en México

Lunes, 8 de noviembre de 2021

Indicador Mensual del Consumo Privado en el Mercado Interior

Cifras durante agosto de 2021

El Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) registró una disminución en términos reales de 0.6% durante agosto del presente año frente al mes inmediato anterior, con cifras desestacionalizadas.

Por componentes, el consumo en Bienes de origen importado se redujo 6.8% y en Bienes y Servicios de origen nacional cayó 0.1% en el octavo mes de 2021 respecto al mes previo, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI mostró un aumento de 9.6% en el mes de referencia. A su interior, el gasto en Bienes de origen importado ascendió 20.9% y el efectuado en Bienes y Servicios nacionales tuvo un alza de 8.2% (en los Servicios subió 11.7% y en los Bienes lo hizo en 4.7%), con relación a los de igual mes de 2020.

Fuente: INEGI 08 de noviembre de 2021

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior octubre de 2021

Lunes, 8 de noviembre de 2021

Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros correspondientes a octubre de 2021

En el mercado nacional se vendieron 76 640 vehículos ligeros durante el mes de octubre.

La producción total de vehículos ligeros en el periodo enero–octubre de 2021 fue de 2 520 488 unidades.

El total de exportaciones realizadas durante el periodo enero–octubre de 2021 fue de 2 239 174 unidades.

El INEGI da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), información que proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En octubre se vendieron al público en el mercado interno 76 640 unidades, lo que representa una variación de (-) 9.1% respecto al mismo mes de 2020. En el periodo enero-octubre 2021 se comercializaron 834 486 unidades.

La producción total de vehículos ligeros en México, para el periodo enero-octubre de 2021 es de 2 520 488 unidades, se muestra que los camiones ligeros representan el 75.9% del total, mientras que el resto corresponde a la fabricación de automóviles.

En el mes de octubre se exportaron 224 535 vehículos ligeros y para el periodo enero-octubre de 2021 se reportó un total 2 239 174 unidades exportadas. En este mismo periodo, se presentó una variación de 5.7% respecto a 2020.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos apoya a los usuarios de los ámbitos público, privado y académico, de manera particular, en la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 08 de noviembre de 2021

Clasificado bajo: CEIEG, Estadística, Exportaciones, Industria, Inegi, Producción | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros correspondiente a octubre de 2021

Lunes, 8 de noviembre de 2021

Paros en armadoras frenan 26% la producción de autos en México

Todas las automotoras, con excepción de Ford Motor y Toyota, fueron impactadas por estas afectaciones en las cadenas mundiales de suministros. En el caso de México la estadounidense General Motors fue la compañía que anotó las caídas más pronunciadas.

La producción de autos en México cayó 25.9% durante el mes de octubre, tras una serie de paros en algunas de las plantas automotoras por la escasez internacional de semiconductores.

Durante este décimo mes del 2021 se ensamblaron 257,813 automóviles ligeros, mientras que en el mismo mes del año pasado la producción alcanzó 347,906 unidades, de acuerdo con cifras de la AMIA (Asociación Mexicana de la Industria Automotriz) reportadas por el Inegi.

Con la baja sustancial en la producción de autos, las exportaciones también reigstraron una caída importante durante este periodo; en octubre se enviaron al exterior 224,535 unidades mientras que el año pasado esta cifra fue de 280,474. Una contracción de 19.9 por ciento.

Esta situación refleja que estos meses han sido incluso peores para la automotriz y otras industrias manufactureras de lo que fue el 2020 con la Covid-19.

Durante octubre, y a lo largo del 2021, gran parte de las automotoras anunció paros en sus plantas instaladas en México por desabasto de materiales. Por su parte, expertos e instituciones internacionales han señalado esta crisis en las cadenas de suministro como uno de los riesgos para la economía global.

Fuente:EL ECONOMISTA 08 de noviembre de 2021

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Industria | Comentarios desactivados en ECONOMISTA – Paros en armadoras frenan 26% la producción de autos en México

Lunes, 8 de noviembre de 2021

Financiamiento de un plan climático global

El jurado aún está deliberando sobre si los líderes mundiales están listos para convertir las palabras en acciones en la COP26. Está en juego la vida como la conocemos desde hace milenios.

El reciente informe del IPCC es inequívoco. Muchos de los cambios climáticos que estamos viendo a nuestro alrededor son irreversibles. Aún podemos evitar los peores escenarios con medidas de descarbonización ambiciosas y dedicadas, pero los eventos climáticos más extremos y el estrés ambiental persistente ahora son inevitables.

La mala noticia es que ningún país está realmente preparado. La pandemia podría haberse enfrentado con una respuesta global coordinada, para preservar vidas y medios de subsistencia, pero en cambio reveló la fragilidad de la gobernanza global. Como consecuencia, los sistemas de salud están nuevamente bajo presión en varios países y la recuperación económica está empujando a algunas partes del mundo más rezagadas, amenazando con preservar e intensificar las profundas divisiones en nuestro mundo y socavando la capacidad de recuperación ante futuras conmociones. Lejos de reconstruir mejor, este tipo de respuesta marca el comienzo de una nueva normalidad en la que se repiten y refuerzan las crisis de salud, medioambientales y económicas.

La buena noticia es que todavía tenemos tiempo para cambiar. La pandemia ha sido una experiencia de aprendizaje brutal, pero podemos usarla para construir un futuro diferente. En el Informe sobre comercio y desarrollo (TDR) 2021 , la UNCTAD pide un mayor esfuerzo en la adaptación climática y un enfoque transformador basado en la ampliación de la inversión pública para adaptarse a las amenazas existentes y futuras y para apalancar la inversión privada hacia el desarrollo sostenible, políticas industriales verdes para diversificar economías y crear buenos puestos de trabajo, y una nueva visión de la cooperación multilateral para potenciar ese enfoque.

Los últimos 50 años han visto un aumento en los desastres naturales que ha afectado a todas las regiones, pero sus impactos económicos han sido muy desiguales. Los países de bajos ingresos han sufrido pérdidas tres veces mayores, en relación con el tamaño de sus economías, que los países de altos ingresos . La inacción persistente ha sido costosa y los costos de adaptación estimados para los países en desarrollo han aumentado considerablemente durante la última década.

Los choques económicos y climáticos se están agravando mutuamente, encerrando a los países en desarrollo en una trampa de desarrollo ecológico de perturbaciones repetidas, precariedad económica y dependencia de la deuda. Cuanto mayor sea el aumento de las temperaturas globales, mayor será el daño infligido. Con sistemas de atención médica insuficientemente financiados, una infraestructura débil, economías no diversificadas y un espacio de políticas cada vez más reducido, estos países están más expuestos no solo a choques ambientales a gran escala, sino también a un estado más permanente de tensión económica.

Las prescripciones de políticas predominantes brindan, en el mejor de los casos, solo un alivio parcial y tienden a un enfoque único para todos: fortalecen la resiliencia mejorando la recopilación de datos y la evaluación de riesgos y brindando apoyo financiero temporal cuando se materializan los choques. Pero este enfoque ignora la naturaleza sistémica del cambio climático, la imprevisibilidad de los desastres naturales y sus ciclos viciosos de desarrollo que refuerzan. Nuestro informe muestra que la adaptación es menos una cuestión de gestión de riesgos y más una cuestión de planificación del desarrollo. Las medidas de gestión de riesgos no cambian las estructuras que dejan a los países en desarrollo en un estado de vulnerabilidad permanente, se necesita una estrategia más prospectiva para la transformación económica.

Actualmente, el objetivo acordado internacionalmente de financiación climática que proporcionarán los países desarrollados a los países en desarrollo es de $ 100 mil millones por año para 2020, ahora aplazado hasta 2023, pero nuevas estimaciones muestran que ya no podemos pretender que sea suficiente. La primera evaluación de las necesidades de la CMNUCC de los países en desarrollo para implementar planes climáticos recientemente acercó el costo a un acumulado de $ 6 billones para 2030, mientras que informes anteriores de la UNCTAD estiman que $ 2.5 billones por año, durante las próximas dos décadas, es el objetivo de inversión necesario para asegurar los compromisos del Acuerdo de París, con un tercio para fines de adaptación.

Para empezar, los países del G7 pueden alcanzar el 0,7 por ciento de la meta de asistencia oficial para el desarrollo que no alcanzó en 2020, proporcionando 155.000 millones de dólares adicionales. La redistribución de los derechos especiales de giro (DEG) y la planificación de asignaciones más grandes podrían ver otro aumento de liquidez en los cientos de miles de millones para ambiciones de desarrollo. El alivio de la deuda también será necesario, en particular para los países vulnerables al clima, para evitar que los recursos se desvíen hacia un servicio de la deuda insostenible que impida una respuesta adecuada a los impactos climáticos existentes y futuros. Las donaciones y el financiamiento en condiciones favorables de los bancos multilaterales de desarrollo pueden ampliarse para la adaptación y los mercados de bonos verdes bien regulados pueden formar una parte importante de la combinación de financiamiento.

Estabilizar el clima y reequilibrar la economía mundial está en nuestras manos: es una cuestión de convicción, voluntad y liderazgo. En cuestión de días negociaremos el futuro que heredarán nuestros hijos y nietos. Si lo hacemos bien, Glasgow será recordado como el lugar donde dejamos de estancarnos y comenzamos a transformarnos.

Fuente: UNCTAD 08 de noviembre de 2021

Clasificado bajo: CEIEG, Información en otros sitios, Medio Ambiente | Comentarios desactivados en UNCTAD – Financiamiento de un plan climático global

Lunes, 8 de noviembre de 2021

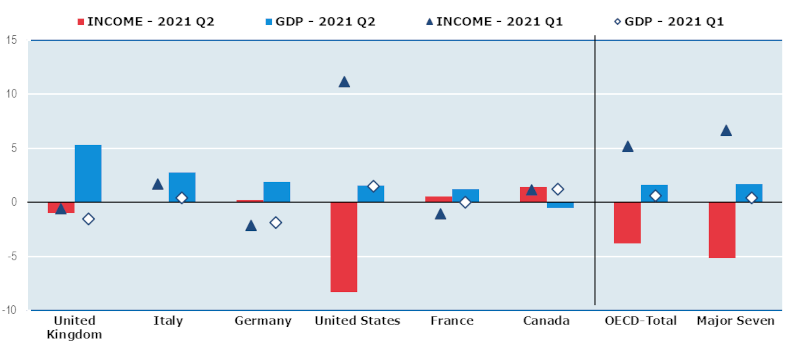

Crecimiento y bienestar económico: segundo trimestre de 2021

Los ingresos de los hogares en el área de la OCDE cayeron drásticamente en el segundo trimestre de 2021, a pesar del fuerte crecimiento del PIB.

El ingreso familiar real per cápita cayó un 3.8% en el área de la OCDE en el segundo trimestre de 2021 luego de un crecimiento del 5.2% en el primer trimestre.

La caída fue impulsada por una fuerte caída en los ingresos de los hogares en los Estados Unidos, ya que el apoyo fiscal proporcionado por el gobierno durante la pandemia de COVID-19 comenzó a retirarse.

La disminución del ingreso familiar real per cápita se produjo a pesar del aumento del 1,6% en el PIB per cápita en el área de la OCDE en el segundo trimestre de 2021, que incluyó aumentos en el PIB per cápita en todos los países de la OCDE menos tres.

Fuente: OECD 08 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento y bienestar económico: segundo trimestre de 2021

Lunes, 8 de noviembre de 2021

La OIT alcanza el objetivo de ratificación del

emblemático Convenio sobre seguridad social

Paraguay se ha convertido en el 60º país en ratificar el emblemático Convenio de la OIT sobre seguridad social, el núm. 102, alcanzando el objetivo fijado en 2012 por el Consejo de Administración de la OIT.

Con la ratificación de Paraguay, el 25 de octubre de 2021, ya son 60 los países que han ratificado el Convenio de la OIT sobre la seguridad social (norma mínima), 1952 (núm. 102) , considerado la base de todos los convenios de la OIT sobre seguridad social.

El Convenio nº 102 es el único instrumento internacional basado en los principios básicos de la seguridad social que establece normas mínimas acordadas a nivel mundial para las nueve ramas de la seguridad social: asistencia médica, prestaciones de enfermedad, prestaciones de desempleo, prestaciones de vejez, prestaciones por accidentes de trabajo, prestaciones familiares, prestaciones de maternidad, prestaciones de invalidez y prestaciones de supervivencia.

Se considera un instrumento importante para ampliar la cobertura de la seguridad social y proporciona a los países que lo ratifican un incentivo para hacerlo al ofrecer flexibilidad en su aplicación, en función de su nivel socioeconómico.

En 2012, la recién adoptada Recomendación sobre los Pisos de Protección Social (núm. 202) reconoció el papel fundamental del Convenio sobre la Seguridad Social (norma mínima), 1952 (núm. 102) y pidió a los Estados miembros de la OIT que lo ratificaran lo antes posible. En consecuencia, el Consejo de Administración de la OIT acordó establecer un objetivo para aumentar las ratificaciones del Convenio núm. 102 de 47 a 60.

Durante la última década, la OIT ha apoyado de forma proactiva un importante número de procesos nacionales para animar a los países a ratificar el Convenio. Como resultado, 13 naciones han ratificado el texto en los últimos 10 años: Argentina (2016), Benín (2019), Cabo Verde (2020), Chad (2015), República Dominicana (2016), Honduras (2012), Jordania (2014), Marruecos (2019), Paraguay (2021), Federación de Rusia (2019), San Vicente y las Granadinas (2015), Togo (2013) y Ucrania (2016).

En junio de 2021, la Conferencia Internacional del Trabajo celebró su segunda discusión recurrente sobre la protección social , en la que se destacó la necesidad de construir sistemas de protección social universales anclados en las normas de la OIT. También reafirmó el mandato y el liderazgo de la OIT en materia de protección social en el sistema multilateral y pidió a la OIT que acelerara los esfuerzos en curso para promover el Convenio mediante una nueva campaña de ratificación.

Fuente: OIT 08 de noviembre de 2021

Clasificado bajo: CEIEG, Empleo, Información en otros sitios, Salud, Seguridad | Comentarios desactivados en OIT – La OIT alcanza el objetivo de ratificación del emblemático Convenio sobre seguridad social

Lunes, 8 de noviembre de 2021

Indicador Trimestral de la Actividad

Económica Estatal.

Cifras durante el segundo trimestre de 2021

El ITAEE es un indicador de coyuntura que ofrece un panorama sobre la evolución económica de las entidades federativas del país.

Al igual que todos los productos derivados del Sistema de Cuentas Nacionales de México, en los cálculos que aquí se ofrecen se incorporaron los conceptos y metodologías en materia de contabilidad nacional, sugeridos por organismos internacionales plasmados en el Manual del Sistema de Cuentas Nacionales 2008.

Para el segundo trimestre de 2021, Chiapas presentó una variación anual en el total de su economía de 19.1 por ciento.

Las Actividades Primarias registraron una tasa anual de 6.3 por ciento.

Por su parte, las Actividades Secundarias mostraron un movimiento anual de 39.1 por ciento.

Mientras que, las Actividades Terciarias fueron las que más influyeron en el comportamiento de la entidad, al registrar un resultado anual de 15.4 por ciento.

Fuente: INEGI 28 de octubre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Industria, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Indicador Trimestral de la Actividad Económica Estatal

Lunes, 8 de noviembre de 2021

Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH) 2019

El 99.5% de los hogares del país (36.5 millones) tienen algún tipo de activo financiero o no financiero.

El 56.9% de los hogares (20.9 millones) tienen algún tipo de deuda, ya sea hipotecaria (4.2 millones) o no hipotecaria como tarjeta de crédito, créditos de nómina o personales, préstamos, etc. (19.7 millones de hogares).

El Instituto Nacional de Estadística y Geografía (INEGI), en colaboración con el Banco de México, realiza por primera vez el levantamiento de la Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH), con el objetivo primordial de recabar información sobre la hoja de balance de los hogares del país, es decir, sobre sus pasivos (deudas) y activos (bienes), tanto financieros como no financieros.

La ENFIH 2019 brinda información sobre la composición de los activos y las deudas de los hogares, así como sobre sus características sociodemográficas. Los resultados que proporciona son de amplio interés y relevancia en la planeación y elaboración de política pública en el sector.

Entre los datos que aporta esta encuesta, se encuentra que:

De los 36.6 millones de hogares en México, 99.5% de los hogares del país (36.5 millones) tienen algún tipo de activo financiero o no financiero.

El 98.7% de los hogares tiene activos no financieros. Por tipo, se identifica que 97.8% de los hogares tiene menaje de casa, 64.6% tiene como activo la vivienda en que reside (vivienda principal), 44.6% de los hogares tiene algún vehículo, en 22.5% se tiene otra propiedad diferente a la vivienda de residencia (terreno, local, vivienda diferente a la de residencia, oficina, etc.), 22.3% tiene algún negocio y 10.4% tiene otros activos no financieros.

Del valor total de los activos no financieros de los hogares (27.2 billones de pesos a nivel nacional), la vivienda principal es la que tiene el mayor peso en la distribución de dicho valor con 54.4%, seguido de otras propiedades con 20.1%; el 9.0% corresponde a negocios, 6.8% a vehículos, 6.2% a menaje de casa y 3.5% a otro tipo de bienes (maquinaria industrial o agrícola, herramientas, aves de corral, ganado, entre otros).

La mediana del valor de los activos no financieros de los hogares es de 305 mil pesos y valor promedio se ubica en 775 mil pesos.

Fuente: INEGI 05 de noviembre de 2021

Clasificado bajo: CEIEG, Encuestas, Estadística, Finanzas, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH) 2019

Lunes, 8 de noviembre de 2021

La expansión agrícola causa cerca

del 90 % de la deforestación mundial

Un estudio por teledetección de la FAO aporta nuevos datos