Archivo de la categoría "Economía"

Miércoles, 12 de abril de 2023

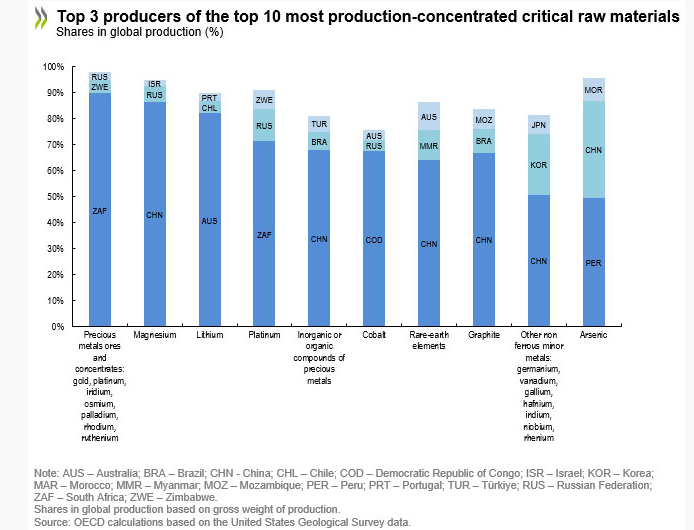

El suministro de materias primas críticas

pone en peligro la transición verde

Se necesita un aumento significativo tanto de la producción como del comercio internacional de materias primas críticas para satisfacer la demanda proyectada para la transición verde y alcanzar los objetivos globales de emisiones netas de CO2 cero.

Un nuevo documento de política sobre materias primas para la transición ecológica: producción, comercio internacional y restricciones a la exportación muestra que el precio de muchos materiales, incluidos el aluminio y el cobre, ha alcanzado niveles récord, impulsado por las repercusiones de la pandemia de COVID-19, las tensiones comerciales.

Si bien la producción y el comercio de las materias primas más críticas se han expandido rápidamente en los últimos diez años, el crecimiento no sigue el ritmo de la demanda proyectada de los metales y minerales necesarios para transformar la economía global de una dominada por los combustibles fósiles a una liderada por la energía renovable, tecnologías. El litio, los elementos de tierras raras, el cromo, el arsénico, el cobalto, el titanio, el selenio y el magnesio registraron las mayores expansiones en el volumen de producción, que oscilaron entre el 33 % para el magnesio y el 208 % para el litio, en la última década, pero esto está muy por debajo de los cuatro. a aumentos de seis veces en la demanda proyectada para la transición verde. Al mismo tiempo, la producción mundial de algunas materias primas críticas, como plomo, grafito natural, zinc, minerales y concentrados de metales preciosos, así como estaño, disminuyó durante la última década.

La producción de materias primas críticas se está concentrando cada vez más entre los países, con China, Rusia, Australia, Sudáfrica y Zimbabue entre los principales productores y poseedores de reservas.

Si bien tanto las importaciones como las exportaciones de materias primas críticas también se han concentrado cada vez más entre los países, el comercio de estos materiales sigue estando relativamente bien diversificado. Esto sugiere que la posibilidad de una interrupción significativa de la transición verde global por perturbaciones en los flujos de importación o exportación de materias primas críticas es limitada. Sin embargo, las concentraciones de exportaciones e importaciones son significativas en algunos casos específicos, especialmente en los segmentos ascendentes de las cadenas de suministro de algunas materias primas críticas, como el litio, los boratos, el cobalto, los metales preciosos coloidales, el manganeso y el magnesio.

Las restricciones a la exportación de materias primas críticas se han quintuplicado desde que la OCDE comenzó a recopilar datos en 2009, y el 10 % de las exportaciones mundiales de materias primas críticas ahora enfrenta al menos una medida de restricción a la exportación. Las restricciones a la exportación de menas y minerales (en esencia, las materias primas ubicadas aguas arriba en las cadenas de suministro de materias primas críticas) crecieron más rápido que las restricciones en los otros segmentos de la cadena de suministro de materias primas críticas, en correlación con los niveles crecientes de producción, importación y exportación, como así como la concentración en un pequeño número de países.

China, India, Argentina, Rusia, Viet Nam y Kazajstán emitieron la mayoría de las restricciones de exportación nuevas durante el período 2009 a 2020 para materias primas críticas, y también representan las proporciones más altas de dependencias de importación de los países de la OCDE. La OCDE encuentra que la tendencia hacia el aumento de las restricciones a la exportación puede estar desempeñando un papel en mercados internacionales clave, con efectos potencialmente considerables tanto en la disponibilidad como en los precios de estos materiales.

Fuente: OECD 11 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en OECD – El suministro de materias primas críticas pone en peligro la transición verde

Miércoles, 12 de abril de 2023

Cae el crecimiento económico global y continúa la inflación

Las perspectivas económicas vuelven a ser inciertas en medio de las turbulencias del sector financiero, la elevada inflación, los efectos actuales de la invasión rusa de Ucrania y tres años de COVID. El Fondo Monetario Internacional proyecta que el crecimiento mundial caiga del 3,4% en 2022 al 2,8% en 2023, y que se estabilice en el 3% en 2024.

En el informe Perspectivas de la economía mundial, el Fondo Monetario Internacional (FMI) revela que, al contrario de lo que se pensaba a principios de 2023, la economía mundial no podrá lograr una recuperación estable, con una inflación a la baja y un crecimiento paulatino, debido a la persistencia de una inflación alta y las recientes turbulencias del sector financiero.

Aunque la inflación ha disminuido a medida que los bancos centrales han subido los tipos de interés y han bajado los precios de los alimentos y la energía, la inflación subyacente continúa y los mercados laborales permanecen tensos en varias de las economías más importantes. De hecho, la proyección para los próximos cinco años se sitúa entorno al 3% a nivel mundial, lo que representa la estimación más baja a medio plazo desde 1990.

Según el informe, la previsión de referencia es que el crecimiento a nivel global caiga del 3,4% en 2022 al 2,8% en 2023 y que se estabilice en el 3% en 2024.

En concreto, en Latinoamérica y el Caribe se prevé que el crecimiento caiga del 4% en 2022 al 1,6% en 2023 y se recupere hasta el 2,2% en 2024. España experimentarán una ralentización del crecimiento especialmente pronunciada, del 5,5% en 2022 al 1,5% en 2023 y subirá al 2% en 2024. Sin embargo, la previsión para el conjunto de economías avanzadas es del 2,7% en 2022 al 1,3% en 2023.

Asimismo, la inflación general mundial se reducirá del 8,7% en 2022 al 7,0% en 2023, debido a la bajada de los precios de las materias primas, pero es probable que la inflación subyacente disminuya más lentamente.

Por otra parte, el FMI plantea un segundo escenario posible, en el que existan mayores tensiones en el sector financiero. En este caso, el crecimiento mundial disminuiría hasta aproximadamente el 2,5% en 2023, y el crecimiento de las economías avanzadas caería por debajo del 1%.

Según el FMI, los políticos tienen un estrecho camino que recorrer para mejorar las perspectivas y minimizar los riesgos:

Los bancos centrales deben mantenerse firmes en su política antiinflacionista más estricta.

Los políticos fiscales deben respaldar la actuación de los responsables de la política monetaria y financiera para lograr que la inflación vuelva a su objetivo, manteniendo al mismo tiempo la estabilidad financiera.

En la mayoría de los casos, los gobiernos deben tratar de mantener una política restrictiva general, proporcionando al mismo tiempo ayudas específicas a quienes más están sufriendo la crisis del coste de la vida.

La Organización prevé que, una vez que las tasas de inflación vuelvan a sus objetivos, los tipos de interés disminuirán hasta alcanzar niveles anteriores a la pandemia.

Por otra parte, el FMI insta a adoptar las medidas fiscales oportunas, o incluso la restructuración, para sostener la deuda a medio plazo y llevar a cabo acciones para hacer frente a los factores estructurales que impiden la oferta y para así aumentar el crecimiento.

Por último, recuerda que las medidas para reforzar la cooperación multilateral son esenciales para avanzar en la creación de una economía mundial más resistente, por ejemplo, reforzando la red de seguridad financiera mundial, mitigando los costes del cambio climático y reduciendo los efectos adversos de la fragmentación geoeconómica.

Fuente: ONU 11 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, ONU | Comentarios desactivados en ONU – Cae el crecimiento económico global y continúa la inflación

Miércoles, 12 de abril de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante marzo 2023

A tasa anual (marzo 2023 vs mismo mes de 2022), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 11.0%, es menor al aumento observado en 2022 cuando fue de 12.1%, y mayor al registrado para el INPC general que fue de 6.8% (en 2022 el incremento del INPC general fue de 7.5% y en 2021 de 4.7%). En la variación mensual (marzo 2023 vs febrero del mismo año) el INPC general aumentó 0.3%, mientras que el de alimentos, bebidas y tabaco, así como, el de alimentos incrementaron 0.1% cada uno.

El aumento en el precio de insumos como los energéticos es determinante para el comportamiento del INPC general, se observan aumentos anuales de 4.1% en la gasolina de alto octanaje, en la de bajo octanaje (3.1%), electricidad 4.5% mientras que, el costo del gas doméstico LP, así como, el gas doméstico natural, registraron decremento anual de 21.3% y 8.7 por ciento, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que se refiere a productos pecuarios, la mayoría de los precios registraron incremento de dos dígitos: huevo 28.6%, “leche pasteurizada y fresca” 12.4%, carne de cerdo 10.3%, carne de pollo 4.3% y carne de res 3.8 por ciento.

Al cierre de febrero de 2023, la cotización de carne en canal de bovino aumentó 3.9%, al compararse con similar mes de 2022, cuando se cotizó en 73.61 pesos por kilogramo. El precio de carne de pollo en canal fue de 37.92 pesos por kilo, 6.5% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 49.01 pesos por kilogramo, representa un incremento de 4.8% respecto de febrero de 2022, cuando se cotizó en 46.78 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.26 pesos, 12.5% mayor a febrero de 2022. Por su parte, el precio pagado al productor de huevo aumentó 18.2%, comparado con el mismo mes de 2022.

Se estima que la producción de huevo para el año 2023 sea de 3.1 millones de toneladas, 1.3% mayor a lo obtenido de forma preliminar en 2022. En

tanto que la expectativa de producción de carne de pollo en canal es de 3.9 millones de toneladas, 2.7% mayor a la generada en 2022.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 11 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Lunes, 10 de abril de 2023

Crecen a dos dígitos exportaciones

agropecuarias y pesqueras de México en febrero

En el segundo mes del año, los incrementos más importantes se registraron en las ventas al exterior de pepino, con un alza de 51.8 por ciento, seguidas de las de pimiento (51.2 por ciento) y ganado vacuno (44.4 por ciento).

En febrero pasado, el valor de las exportaciones agropecuarias y pesqueras alcanzó un monto de dos mil 103 millones de dólares, lo que representó un crecimiento anual de 11.5 por ciento, con lo cual mantienen su tendencia al alza, resaltó la Secretaría de Agricultura y Desarrollo Rural.

En el segundo mes del año, los incrementos más importantes se registraron en las ventas al exterior de pepino, con un alza de 51.8 por ciento, seguidas de las de pimiento (51.2 por ciento), ganado vacuno (44.4 por ciento), jitomate (22.1 por ciento) y legumbres y hortalizas frescas (7.4 por ciento).

En los primeros dos meses del año, las exportaciones agropecuarias y pesqueras del país alcanzaron un valor de cuatro mil 005 millones de dólares, un alza de 10.7 por ciento respecto a igual lapso de 2022, cifra a la que se sumarán las exportaciones agroindustriales.

En enero pasado, las exportaciones agroalimentarias registraron un nivel récord, al sumar tres mil 940 millones de dólares, un alza de 8.48 por ciento, en comparación con los tres mil 632 millones de dólares del mismo mes de 2022.

Con base en cifras del Servicio de Información Agroalimentaria y Pesquera (SIAP), la dependencia federal indicó que este monto representó el valor más alto reportado en los últimos 31 años, mientras las importaciones sumaron tres mil 761 millones de dólares.

Así, la balanza comercial agroalimentaria del país (agropecuaria y agroindustrial) observó un superávit de 179 millones de dólares en el primer mes del año, el cual se ubicó como el décimo mayor saldo positivo desde 1995, apuntó Agricultura.

Expuso que en enero pasado, el intercambio comercial agroalimentario de México con el resto del mundo totalizó siete mil 701 millones de dólares, en donde el 51 por ciento correspondió a las ventas de nuestro país a sus principales socios comerciales.

Fuente: SIAP 07 de abril de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Empresas, Estadística, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SADER – Crecen a dos dígitos exportaciones agropecuarias y pesqueras de México en febrero

Lunes, 10 de abril de 2023

La base de referencia de los precios mundiales de

los alimentos cae en marzo por 12º mes consecutivo

El índice de precios de los alimentos de la FAO descendió un 2,1 % desde febrero y un 20,5 % con respecto al año precedente

El índice de referencia de los precios internacionales de los productos alimenticios descendió en marzo por 12.º mes consecutivo, impulsado por una disminución de las cotizaciones mundiales de los cereales y los aceites vegetales, según informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios más comercializados, registró un promedio de 126,9 puntos en marzo de 2023, es decir, un 2,1 % menos que el mes anterior y un 20,5 % por debajo de su nivel máximo de marzo de 2022. Al descenso contribuyó que se combinaran la abundancia de la oferta, la atonía de la demanda de importaciones y la prórroga de la Iniciativa sobre la Exportación de Cereales por el Mar Negro.

El índice de precios de los cereales de la FAO descendió un 5,6 % desde febrero, con una caída de los precios internacionales del trigo del 7,1 %, al verse presionados a la baja por una gran producción en Australia, la mejora de la situación de los cultivos en la Unión Europea, la abundante oferta de la Federación de Rusia y las exportaciones que Ucrania está llevando a cabo desde sus puertos en el Mar Negro. Los precios mundiales del maíz cayeron un 4,6 %, debido en parte a las expectativas de una cosecha sin precedentes en el Brasil, mientras que los del arroz bajaron un 3,2 % ante las cosechas en curso o inminentes en los principales países exportadores, como la India, Tailandia y Viet Nam.

El índice de precios de los aceites vegetales de la FAO registró un promedio un 3,0 % inferior al del mes precedente y un 47,7 % por debajo de su nivel de marzo de 2022, ya que la abundante oferta mundial y la atonía de la demanda mundial de importaciones presionaron a la baja las cotizaciones de los aceites de soja, colza y girasol. Ello contrarrestó con creces el aumento de los precios del aceite de palma, que subieron al reducirse los niveles de producción en Asia sudoriental como consecuencia de las inundaciones y la imposición de restricciones temporales a la exportación por parte de Indonesia.

El índice de precios de los productos lácteos de la FAO descendió un 0,8 % en marzo. Los precios de la mantequilla aumentaron a causa de la sólida demanda de importaciones, mientras que los del queso disminuyeron por la ralentización de las compras por parte de la mayoría de los principales países importadores de Asia, así como por el aumento de las disponibilidades en los principales países exportadores.

Por el contrario, el índice de precios del azúcar de la FAO subió un 1,5 % desde febrero y alcanzó su nivel más alto desde octubre de 2016, lo que refleja la preocupación por las previsiones de descenso de la producción en China, la India y Tailandia. Las perspectivas positivas para los cultivos de caña de azúcar en el Brasil limitaron la presión al alza sobre los precios, al igual que lo hizo el descenso de los precios internacionales del crudo, lo que redujo la demanda de etanol.

El índice de precios de la carne de la FAO subió ligeramente, un 0,5 %. Las cotizaciones internacionales de la carne de bovino subieron bajo la influencia del alza de los precios internos en los Estados Unidos de América ante las expectativas de una disminución de la oferta de cara al futuro, mientras que los precios de la carne de cerdo subieron a causa del aumento de la demanda en Europa antes de las festividades. Pese a los brotes de gripe aviar en varios de los grandes países exportadores, los precios mundiales de la carne de aves de corral cayeron por noveno mes consecutivo a raíz de la atonía de la demanda mundial de importaciones.

En la Nota informativa sobre la oferta y la demanda de cereales, la FAO elevó su pronóstico sobre la producción mundial de trigo en 2023, cifrada actualmente en 786 millones de toneladas, lo que estaría un 1,3 % por debajo del nivel de 2022 y supondría la segunda producción más cuantiosa registrada. En Asia se prevé una superficie sembrada prácticamente sin precedentes, mientras que África del Norte y Europa meridional están viéndose afectadas por condiciones secas.

La FAO también ha elevado su pronóstico para la producción mundial de cereales en 2022, que asciende ahora a 2 777 millones de toneladas, apenas un 1,2 % menos que el año precedente. La producción mundial de arroz en 2022/23 se cifra actualmente en 516 millones de toneladas, es decir, una cosecha superior a la media pese a encontrarse un 1,6 % por debajo del récord alcanzado en 2021/22.

El pronóstico actualizado de la FAO sobre la utilización mundial de cereales en 2022/23 se sitúa actualmente en 2 779 millones de toneladas, lo que representa una disminución del 0,7 % respecto de 2021/22. Se prevé que las reservas mundiales de cereales al cierre de las campañas de 2022/23 descenderán un 0,3 % respecto de sus niveles de apertura, ubicándose en 850 millones de toneladas. Es probable que la relación entre las reservas y la utilización de cereales a escala mundial experimente un descenso, pasando del 30,7 % de 2021/22 al 29,7 %; con todo, aun así indicaría un nivel relativamente holgado.

Según el pronóstico, el comercio mundial de cereales en 2022/23 se contraerá un 2,7 % respecto del nivel de 2021/22 y se situará en 469 millones de toneladas. El descenso obedece sobre todo a las expectativas de una reducción del comercio de cereales secundarios, mientras que se pronostica un aumento del comercio mundial de trigo. Se prevé que el comercio internacional de arroz en 2023 descenderá un 5,2 % por debajo del nivel sin precedentes de 2022.

Fuente: FAO 07 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – La base de referencia de los precios mundiales de los alimentos cae en marzo por 12º mes consecutivo

Lunes, 10 de abril de 2023

Sistema de Indicadores Cíclicos

Cifras durante enero de 2023

En enero de 2023, el Indicador Coincidente se localizó por arriba de su tendencia de largo plazo: presentó un valor de 101.0 puntos y una variación de 0.08 puntos con respecto a diciembre.

En febrero de 2023, el Indicador Adelantado se ubicó por debajo de su tendencia de largo plazo: registró un valor de 99.9 puntos y una variación de 0.08 puntos con relación a enero.

Con la nueva información, las señales reportadas, tanto por el Indicador Coincidente como por el Adelantado, son semejantes a las difundidas el mes precedente.

Fuente: INEGI 04 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Lunes, 10 de abril de 2023

Indicador de Pedidos Manufactureros

Cifras durante marzo de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de marzo de 2023. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En el mes que se reporta, el IPM se situó en 51.6 puntos con cifras ajustadas por estacionalidad: registró un descenso mensual de 1.68 puntos, con lo que hila treinta y dos meses consecutivos sobre el umbral de 50 puntos. Respecto de sus componentes, se reportaron disminuciones mensuales en los agregados relativos a los pedidos esperados, a la producción esperada y a la oportunidad en la entrega de insumos por parte de los proveedores. Incrementaron los rubros correspondientes al personal ocupado y a los inventarios de insumos.

Con cifras originales, en el tercer mes de 2023, el IPM presentó una reducción anual de 2.2 puntos, al ubicarse en 53.2 puntos. A su interior, tres de los cinco agregados que integran el IPM tuvieron retrocesos anuales. Los dos restantes aumentaron.

Por grupos de subsectores de actividad económica, en el mes de referencia, con cifras sin desestacionalizar, cinco de los siete rubros que integran el IPM mostraron caídas anuales, en tanto que dos avanzaron.

Fuente: INEGI 03 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 10 de abril de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante marzo de 2023

En marzo de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 50.4 puntos, lo que significó una caída mensual de 0.2 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 53.9 puntos, 0.1 puntos menos que en febrero de este año.

En el mes de referencia y con datos desestacionalizados, el IAT del sector Comercio se situó en 52.1 puntos: descendió 1.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.7 puntos en marzo pasado: creció 1.2 puntos en el lapso de un mes.

En marzo de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55.4 puntos: un incremento anual de 0.3 puntos.

Fuente: INEGI 03 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 10 de abril de 2023

Precios al consumidor

La inflación de la OCDE desciende hasta el 8,8 % en febrero de 2023, mientras los precios de la energía siguen bajando

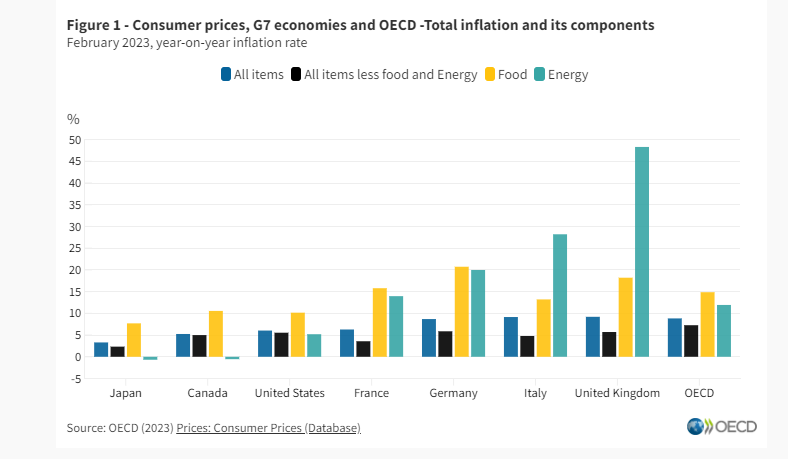

La inflación interanual en la OCDE, medida por el índice de precios al consumidor (IPC), cayó al 8,8 % en febrero de 2023, frente al 9,2 % de enero. Se registraron disminuciones en la inflación entre enero y febrero de 2023 en 23 de los 38 países de la OCDE, con las mayores disminuciones observadas en Costa Rica y Türkiye. En febrero, 13 países registraron una inflación de dos dígitos, por debajo de los 14 de enero. Las tasas de inflación se mantuvieron por encima del 20 % en Hungría, Letonia y Türkiye.

La inflación energética siguió desacelerándose en la OCDE , situándose en el 11,9 % en febrero de 2023, frente al 16,4 % de enero. Disminuyó en todos los países, excepto Colombia y Polonia, con caídas de más de 10 puntos porcentuales en Bélgica, Costa Rica, Italia y Japón. Los precios de la energía incluso cayeron en Canadá y Japón, por primera vez desde principios de 2021, ya que los precios de la gasolina cayeron en Canadá y los subsidios a la electricidad y el gas redujeron los precios en Japón. La inflación de los alimentos en la OCDE disminuyó por tercer mes consecutivo, hasta el 14,9% desde el 15,2% de enero. Con un 7,3 % en febrero, la inflación de la OCDE menos los alimentos y la energía se mantuvo prácticamente estable.

La inflación interanual en el G7 se redujo al 6,4 % en febrero de 2023, desde el 6,7 % de enero. Se registraron disminuciones en Canadá, Italia, Japón y Estados Unidos. La inflación general aumentó en Francia y el Reino Unido, mientras que se mantuvo estable en Alemania. La inflación de los alimentos y la energía siguió siendo el factor que más contribuyó a la inflación general en Francia e Italia, mientras que la inflación sin alimentos ni energía fue el principal impulsor en Canadá y Estados Unidos. En Alemania, Japón y el Reino Unido, ambos componentes contribuyeron casi por igual a la inflación general.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios de Consumo (IAPC) se redujo ligeramente hasta el 8,5 % en febrero de 2023, desde el 8,7 % de enero. La inflación interanual en la zona del euro cayó con fuerza hasta el 6,9 % en marzo desde el 8,5 % de febrero, según la estimación preliminar de Eurostat , debido a la caída de los precios de la energía. Se estimó que la inflación menos alimentos y energía se mantuvo estable en general en 5,7%.

En el G20, la inflación interanual cayó hasta el 8,0% en febrero de 2023, desde el 8,4% de enero . Fuera de la OCDE, la inflación disminuyó en Brasil, China y Arabia Saudita, pero aumentó en Argentina, Indonesia y Sudáfrica. Era estable en la India.

Fuente: OECD 04 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Viernes, 31 de marzo de 2023

Indicadores de Ocupación y Empleo

Cifras febrero de 2023

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE), en febrero de 2023 y con cifras originales, la Población Económicamente Activa (PEA) fue de 60 millones de personas, lo que implicó una Tasa de Participación de 60.2 por ciento. Dicha población fue superior en 1.7 millones de personas a la de febrero de 2022. La Población No Económicamente Activa (PNEA) fue de 39.7 millones de personas, 1.3 millones menos que en el segundo mes de 2022.

De la PEA, 58.3 millones de personas (97.3 %) estuvieron ocupadas durante febrero pasado: 2.3 millones más que en el mismo mes de un año antes. A su interior, las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron 4.3 millones (7.4 % de la población ocupada). Esto es una reducción de 865 mil personas con relación a febrero de 2022.

La población desocupada fue de 1.6 millones de personas y la Tasa de Desocupación (TD), de 2.7 % de la PEA. Respecto a febrero de 2022, la población desocupada descendió en 547 mil personas y la TD fue menor en un punto porcentual.

En febrero de 2023, a tasa mensual y con cifras desestacionalizadas, la TD disminuyó 0.1 %, al ubicarse en 2.8 por ciento. La Tasa de Subocupación descendió 0.3 puntos: se situó en 7.5 % en el mismo periodo.

Fuente: INEGI 31 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Ocupación y Empleo

Viernes, 31 de marzo de 2023

Registros Nacionales de Información

Estadística y Geográfica (RNIEG)

Los Registros Nacionales de Información Estadística y Geográfica (RNIEG) compilan las referencias básicas de la oferta estadística y geográfica de las entidades federativas. La información es sociodemográfica, económica, ambiental y de seguridad pública.

Esta herramienta permite consultar las características básicas de 1 377 programas de información estadística y geográfica de 577 instituciones del ámbito estatal.

En una segunda etapa, se integrarán las referencias de la oferta estadística y geográfica del orden federal y municipal.

El Instituto Nacional de Estadística y Geografía (INEGI), como organismo público responsable de normar y coordinar el Sistema Nacional de Información Estadística y Geográfica (SNIEG), pone a disposición del público usuario el sitio web de los Registros Nacionales de Información Estadística y Geográfica (RNIEG).

Los RNIEG compilan las referencias básicas de la oferta estadística y geográfica oficial que generan las entidades federativas y que contienen información sociodemográfica, económica, ambiental y de seguridad pública. Estas referencias básicas provienen de las instituciones públicas de los poderes ejecutivo, legislativo y judicial, los órganos constitucionales autónomos, así como los tribunales administrativos estatales.

En el sitio de los RNIEG, las y los usuarios podrán visualizar y descargar fichas con las características básicas de los programas de información estadística inscritos en el Registro Estadístico Nacional (REN) y los programas de información geográfica del Registro Nacional de Información Geográfica (RNIG). Estos se organizan en tres apartados: I. Descripción general, II. Características metodológicas básicas, y III. Datos de la institución que los produce.

En ambos registros se pueden realizar consultas por entidad federativa, tema, institución responsable o método de generación del programa de información. La herramienta también cuenta con una consulta avanzada. En esta, se puede precisar la selección a partir de los siguientes criterios: marco legal, metodologías, uso de infraestructura de información y calidad.

En su fase inicial, los RNIEG ofrecen las referencias de 1 377 programas de información estadísticos y geográficos que producen 577 instituciones del ámbito estatal. En una segunda etapa, se integrarán las referencias de la oferta estadística y geográfica oficial del orden federal y, posteriormente, del ámbito municipal.

Con este esfuerzo, el INEGI, como coordinador del SNIEG, diversifica las opciones para promover el uso de información en la toma de decisiones y en la adopción de políticas públicas de alcance nacional y local.

Fuente: INEGI 31 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, informacion tematica seccion, Medio Ambiente, Población, Seguridad | Comentarios desactivados en INEGI – Registros Nacionales de Información Estadística y Geográfica (RNIEG)

Lunes, 27 de marzo de 2023

México frena alza de exportaciones y acumula

24 meses de crecimiento en importaciones

Las exportaciones mexicanas totalizaron 44,934.1 millones de dólares en febrero, un descenso de 2.8%, y las importaciones fueron de 46,778.5 millones, un aumento de 4.1 por ciento.

México registró en febrero una caída en sus exportaciones de productos, tras 15 meses de alzas continúas (12 de ellos a doble dígito), al tiempo que acumuló 24 meses de crecimientos en sus importaciones (21 a doble dígito), a tasas interanuales, informó el Inegi.

Las exportaciones mexicanas totalizaron 44,934.1 millones de dólares en febrero, un descenso de 2.8%, y las importaciones fueron de 46,778.5 millones, un aumento de 4.1 por ciento. Consecuentemente, México registró un déficit de 1,844.4 millones de dólares en su balanza comercial de bienes.

La previsión actual de la Conferencia de Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) para el primer trimestre de 2023 indica que el comercio mundial de bienes aumentará en torno a 1 por ciento.

Al interior de las exportaciones mexicanas de febrero, las petroleras decrecieron 19.2%, a 2,271.6 millones de dólares, y las no petroleras disminuyeron 1.8%, a 42,662.5 millones.

En el segundo mes de 2023 y con cifras desestacionalizadas, las exportaciones totales de mercancías mostraron una reducción mensual de 5.84% y las importaciones tuvieron un descenso de 0.22 por ciento.

En el mes de referencia, las exportaciones de productos manufacturados ascendieron a 39,756 millones de dólares, lo que representó una caída anual de 2.2 por ciento.

Los descensos más importantes se observaron en las exportaciones de productos de la siderurgia (16.9%), de productos automotrices (7.9%), de maquinaria y equipo especial para industrias diversas (4.8%), de productos de la minerometalurgia (4.4%) y de productos químicos (3.4 por ciento).

Fuente: EL ECONOMISTA 27 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en ECONOMISTA – México frena alza de exportaciones y acumula 24 meses de crecimiento en importaciones

Lunes, 27 de marzo de 2023

Banco Mundial advierte una “década perdida” para el crecimiento global si no se adoptan políticas audaces

El Banco Mundial advirtió que el crecimiento potencial promedio de la economía mundial se desplomará al 2.2% anual hasta el 2030.

El Banco Mundial advirtió que el crecimiento potencial promedio de la economía mundial se desplomará al 2.2% anual hasta el 2030, el nivel más bajo de los últimos tres decenios, a menos que las autoridades adopten iniciativas ambiciosas para impulsar la oferta de mano de obra, la productividad y la inversión.

Si no se logra invertir la desaceleración generalizada prevista del crecimiento potencial del Producto Interno Bruto (PIB), ello tendría profundas repercusiones en la capacidad del mundo para hacer frente al cambio climático y reducir la pobreza, señaló la entidad en un informe.

Pero los esfuerzos concertados para impulsar la inversión en sectores sostenibles, recortar los costos comerciales, potenciar el crecimiento de los servicios y ampliar la participación de la población activa podrían impulsar el crecimiento potencial del PIB hasta en 0.7 puntos porcentuales al 2.9%, según el informe.

Como resultado, el crecimiento potencial promedio del PIB se reducirá al 2.2% entre 2022 y 2030, frente al 2.6% de 2011-21, y casi un tercio por debajo de la tasa del 3.5% registrada entre 2000 y 2010.

La baja inversión también ralentizará el crecimiento en las economías en desarrollo, cuyo crecimiento promedio del PIB caerá al 4% durante el resto de la década de 2020, frente al 5% de 2011-2021 y el 6% de 2000-2010.

Según el informe, el aumento de la productividad, el incremento de los ingresos y el descenso de la inflación han contribuido a que uno de cada cuatro países en desarrollo haya alcanzado la categoría de nación de renta alta en las últimas tres décadas, pero esta tendencia está cambiando.

Según el informe, es probable que la productividad crezca al ritmo más lento desde el año 2000, que el crecimiento de la inversión en 2022-2024 sea la mitad del registrado en los últimos 20 años y que el comercio internacional crezca a un ritmo mucho más lento.

El aumento de la inversión respetuosa con el clima en transporte y energía, agricultura y manufactura climáticamente inteligentes, y sistemas terrestres e hídricos podría impulsar el crecimiento potencial hasta en 0.3 puntos porcentuales al año, según el informe.

Fuente: EL ECONOMISTA 27 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Banco Mundial advierte una “década perdida” para el crecimiento global si no se adoptan políticas audaces

Lunes, 27 de marzo de 2023

Se prevé que el “límite de velocidad” de la economía

mundial caerá al nivel más bajo de las tres últimas décadas

Las crisis bancarias sistémicas y las recesiones tienen efectos negativos duraderos en el crecimiento y el desarrollo

Para 2030, el “límite de velocidad” de la economía mundial —la tasa máxima a largo plazo a la que puede crecer sin provocar inflación— caerá al nivel más bajo de los últimos 30 años. Según un nuevo informe del Banco Mundial, se necesita un ambicioso impulso de las políticas para aumentar la productividad y la oferta de mano de obra, incrementar la inversión y el comercio, y aprovechar el potencial del sector delos servicios.

En el informe titulado Falling Long-Term Growth Prospects: Trends, Expectations, and Policies (Caída de las perspectivas de crecimiento a largo plazo: Tendencias, expectativas y políticas) se presenta la primera evaluación integral de las posibles tasas de crecimiento de la producción a largo plazo después de la pandemia de COVID-19 y la invasión rusa a Ucrania. Estas tasas pueden considerarse el “límite de velocidad” de la economía mundial.

En el informe se documenta una tendencia preocupante: casi todas las fuerzas económicas que impulsaron el progreso y la prosperidad en las últimas tres décadas se están disipando. En consecuencia, se espera que entre 2022 y 2030 el crecimiento potencial promedio del producto interno bruto (PIB) mundial disminuya aproximadamente un tercio respecto de la tasa observada en la primera década de este siglo y se ubique en torno al 2,2 % anual. En el caso de las economías en desarrollo, la disminución también será pronunciada: del 6 % al año entre 2000 y 2010 al 4 % anual durante el resto de esta década. Estas caídas serían mucho más marcadas en caso de producirse una crisis financiera mundial o una recesión.

En el análisis se muestra que el crecimiento potencial del PIB puede incrementarse hasta 0,7 puntos porcentuales —y alcanzar una tasa media anual del 2,9 %— si los países adoptan políticas sostenibles y orientadas al crecimiento. De este modo, la desaceleración prevista se traduciría en una aceleración del crecimiento potencial del PIB mundial.

En el informe se ofrece una amplia gama de opciones de políticas alcanzables, para lo que se trazan nuevos caminos en varios ámbitos. Asimismo, se presenta la primera base de datos pública (i) e integral del mundo con múltiples mediciones del crecimiento potencial del PIB, que abarca 173 economías desde 1981 hasta 2021. También es la primera vez que se evalúa la forma en que diversas perturbaciones económicas a corto plazo —como las recesiones y las crisis bancarias sistémicas— reducen el crecimiento potencial a mediano plazo.

En el informe se destacan medidas de política específicas a nivel nacional que pueden contribuir notablemente a la promoción de las perspectivas de crecimiento a largo plazo:

Alinear los marcos monetario, fiscal y financiero: La aplicación de marcos de políticas macroeconómicas y financieras sólidas puede atenuar los altibajos de los ciclos económicos. Los responsables de formular políticas deben dar prioridad a controlar la inflación, garantizar la estabilidad del sector financiero, reducir la deuda y restaurar la prudencia fiscal. Estas políticas pueden ayudar a los países a atraer inversiones, ya que aumentan la confianza de los inversionistas en las instituciones y en los procesos de formulación de políticas nacionales.

Aumentar la inversión: En áreas como el transporte y la energía, la agricultura climáticamente inteligente y las manufacturas, y los sistemas de gestión de la tierra y los recursos hídricos, alinear inversiones concretas con objetivos climáticos centrales puede incrementar el crecimiento potencial hasta 0,3 puntos porcentuales al año y reforzar la resiliencia ante los desastres naturales en el futuro.

Reducir los costos del comercio: Los costos del comercio —en su mayoría asociados con el transporte, la logística y las regulaciones— duplican los costos de los bienes que se comercian internacionalmente en la actualidad. Los países con los costos más altos de transporte y logística podrían reducir sus gastos a la mitad si adoptaran la facilitación del comercio y otras prácticas de los países con los costos más bajos en esos sectores. Además, los costos del comercio pueden reducirse de maneras beneficiosas para el clima, por ejemplo, eliminando el actual sesgo hacia los bienes producidos con un alto nivel de emisiones de carbono que se observa en los aranceles de muchos países y eliminando las restricciones al acceso a bienes y servicios inocuos para el medio ambiente.

Capitalizar los servicios: El sector de los servicios podría convertirse en el nuevo motor del crecimiento económico. Las exportaciones de servicios profesionales relacionados con la tecnología de la información y las comunicaciones y prestados a través de medios digitales aumentaron a más del 50 % de las exportaciones totales de servicios en 2021, mientras que en 2019 este valor había sido del 40 %. Este cambio podría generar importantes aumentos de la productividad si da lugar a una mejor prestación de servicios.

Aumentar la participación en la fuerza de trabajo: Alrededor de la mitad de la desaceleración prevista del crecimiento potencial del PIB hasta 2030 se atribuirá a los cambios demográficos, como la disminución de la población en edad laboral y la menor participación en la fuerza laboral a medida que las sociedades envejecen. Si se aumentaran las tasas generales de participación en la fuerza laboral siguiendo el mejor aumento registrado en los últimos 10 años, las tasas de crecimiento potencial en todo el mundo podrían llegar a los 0,2 puntos porcentuales al año para 2030. En algunas regiones, como Asia meridional y Oriente Medio y Norte de África, incrementar las tasas de participación de mujeres en la fuerza laboral y equipararla con el promedio de todas las economías de mercados emergentes y en desarrollo podría acelerar el crecimiento potencial del PIB hasta 1,2 puntos porcentuales al año entre 2022 y 2030.

En el informe también se subraya la necesidad de fortalecer la cooperación mundial. La integración económica internacional ha ayudado a impulsar la prosperidad en todo el mundo durante más de dos décadas desde 1990, pero hoy se encuentra debilitada. Es esencial restablecer esa integración para aprovechar el comercio, acelerar la acción climática y movilizar las inversiones necesarias para alcanzar los Objetivos de Desarrollo Sostenible.

Fuente: BANCO MUNDIAL 27 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Objetivos de Desarrollo del Milenio | Comentarios desactivados en BANCO MUNDIAL – Se prevé que el “límite de velocidad” de la economía mundial caerá al nivel más bajo de las tres últimas décadas

Lunes, 27 de marzo de 2023

Publica el documento “Iberoamérica: espacio de oportunidades para el crecimiento, la colaboración y el desarrollo sostenible”

El documento busca contribuir a los debates de la XXVIII Cumbre Iberoamericana.

La Comisión Económica para América Latina y el Caribe (CEPAL) presentó a los Jefes y Jefas de Estado y de Gobierno de Iberoamérica un documento que identifica quince oportunidades que poseen gran potencial para promover el crecimiento, generar empleo y mejorar el bienestar en la región, mediante políticas públicas, inversiones, alianzas público-privadas y cooperación internacional.

El documento Iberoamérica: espacio de oportunidades para el crecimiento, la colaboración y el desarrollo sostenible es una contribución de la Comisión regional de las Naciones Unidas a los debates de la XXVIII Cumbre Iberoamericana.

La publicación, que forma parte de los esfuerzos de profundización de las relaciones entre la CEPAL y la Secretaría General Iberoamericana (SEGIB), revisa las relaciones económicas de comercio e inversión en el espacio iberoamericano y repasa los principales desafíos que enfrenta Iberoamérica.

Según cifras de la CEPAL, la región iberoamericana ocupa el 15,3% de la superficie y posee el 8,7% de la población mundial. En 2021, la participación del PIB iberoamericano en el PIB mundial fue del 8,6%. Para 2023, se proyecta que los países de Iberoamérica, a excepción del Paraguay, tendrán un crecimiento menor al registrado en 2022. Solo cinco países de los 22 del bloque tendrán tasas de crecimiento económico mayor al 3%.

Ante los desafíos de gran envergadura que enfrenta la región, las quince oportunidades identificadas para el crecimiento, la colaboración y el desarrollo sostenible propuestas por la CEPAL son: la reconfiguración de las cadenas mundiales de suministro, la transición energética y las energías renovables, la industria del hidrógeno verde, el litio en la transición energética, la electromovilidad, la economía circular, la bioeconomía, la industria farmacéutica, la industria de dispositivos médicos, la transformación digital, la exportación de servicios modernos, la fabricación avanzada, la gestión sostenible del agua, la sociedad del cuidado y el turismo sostenible.

En el documento, la CEPAL subraya también el papel proactivo y dinámico que los Estados y las políticas públicas deben cumplir en la articulación de propuestas y en la formulación e implementación de políticas tanto en su dimensión sectorial como general.

Asimismo, hace un llamado a la creación —o a la revitalización— de alianzas estratégicas y de colaboración en el espacio iberoamericano a toda escala, y destaca que los sectores y áreas identificados como oportunidades también pueden transformarse en vectores para reforzar la integración regional y el multilateralismo.

Fuente: CEPAL 25 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Publica el documento “Iberoamérica: espacio de oportunidades para el crecimiento, la colaboración y el desarrollo sostenible”

Viernes, 24 de marzo de 2023

Indicador Global de la Actividad Económica

Cifras durante enero de 2023

En enero de 2023 y con cifras desestacionalizadas, el Indicador Global de la Actividad Económica (IGAE) creció 0.6 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en enero de 2023, la variación mensual fue la siguiente: las actividades terciarias incrementaron 1.2 % y las primarias cayeron 5.7 por ciento. Las secundarias no presentaron cambio.

En el mes de referencia, a tasa anual y con series desestacionalizadas, el IGAE aumentó 3.6 % en términos reales. Por grandes grupos de actividades, las terciarias ascendieron 4.5 %; las secundarias, 2.5 % y las primarias, 0.9 por ciento.

Fuente: INEGI 24 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Viernes, 24 de marzo de 2023

Índice de Volumen Físico (IVF)

Cifras durante febrero de 2023

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En febrero de 2023, con cifras desestacionalizadas, el IVF agropecuario fue 4.9%, mayor en relación con el mes anterior, y a tasa anual aumentó 3.2%, los incrementos anuales registrados en 2018, 2019, 2020 y 2022 fueron de 3.7, 3.4, 2.4 y 1.2%, respectivamente, mientras que en 2021 registro decremento de 0.8 por ciento.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para febrero de 2023, muestra incremento anual de 3.0 por ciento.

El componente agrícola del índice registró aumento de 4.2%, mientras que el pecuario creció 1.9 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en febrero de 2023, sorgo grano, chile verde, trigo grano, papa, maíz forrajero, caña de azúcar y aguacate, tuvieron incremento en su valor real, respecto del mismo mes del año previo.

El incremento en el volumen y valor real de sorgo grano, chile verde, trigo grano, papa, maíz forrajero, caña de azúcar y aguacate, influyen en el comportamiento positivo de la actividad agrícola. La producción de sorgo grano, en Tamaulipas, aumentó 2.7 veces más, pasó de 33 mil 321 toneladas en febrero de 2022 a 89 mil 128 toneladas, en febrero de 2023, entidad que generó 79.0% de la producción del país. La cosecha de caña de azúcar, en Veracruz, registró incremento de 11.0% que significa 443 mil 186 toneladas más que las obtenidas en el segundo mes de 2022, la entidad aporta 43.4% a la producción nacional.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4% del valor de la producción pecuaria.

La producción de carne en canal de ave, tuvo un incremento anual de 10.4% en Veracruz, pasó de 37 mil 863 toneladas en el segundo mes de 2022 a 41 mil 794 toneladas en febrero de 2023; la entidad federativa generó 13.9% de la producción del país.

Agrícola

En febrero de 2023, la cosecha de cultivos cíclicos más importantes del país fue de 2.8 millones de toneladas, lo que representa 1.6% más que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 14.4 millones de toneladas, 17.0% más que en 2022.

Por cultivo, destacan:

El aumento del volumen de producción de avena forrajera fue 36.1% mayor, lo que significa 135 mil 697 toneladas más en relación con el mismo mes del año pasado.

El volumen obtenido de caña de azúcar alcanzó 10.3 millones de toneladas, representa 22.2% más respecto de lo conseguido en febrero del año pasado.

Pecuario

El componente del IVF pecuario, en febrero 2023, aumentó 1.9% a tasa anual, derivado de incrementos en la producción de carne en canal de ave, bovino y porcino, así como, leche de bovino y huevo.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 299 mil 628 toneladas, cifra 0.9% mayor a la obtenida en el mismo mes de 2022.

Con un volumen de 254 mil 848 toneladas, la oferta de huevo aumentó 3.4% en comparación con el mismo periodo del año pasado

Fuente: SIAP 22 de marzo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Jueves, 23 de marzo de 2023

El comercio mundial se ralentiza,

pero crece para los “bienes verdes”

Aunque el comercio mundial alcanzó la cifra récord de 32 billones de dólares en 2022, el crecimiento se tornó negativo en el último semestre. Pero los productos ecológicos desafiaron la tendencia.

El comercio mundial alcanzó un valor récord de 32 billones de dólares en 2022, pero en un contexto de deterioro de la economía global y de mayor incertidumbre, el crecimiento se tornó negativo en el último semestre del año y debería estancarse en el primer semestre de 2023.

La buena noticia son los buenos resultados del comercio de “bienes verdes”, cuyo crecimiento se mantuvo fuerte durante todo el año, según el último informe Global Trade Update de la UNCTAD. Los bienes verdes, también llamados “bienes ecológicos”, se refieren a productos diseñados para utilizar menos recursos o emitir menos contaminación que sus equivalentes tradicionales.

Desafiando la tendencia mundial a la baja, el comercio de este tipo de bienes creció alrededor de un 4% en el segundo semestre del año. Su valor combinado alcanzó la cifra récord de 1,9 billones de dólares en 2022, lo que representa un aumento de más de 100.000 millones de dólares con respecto a 2021. Entre los bienes ecológicos que obtuvieron resultados especialmente positivos se encuentran los vehículos eléctricos e híbridos (+25%), los embalajes sin plástico (+20%) y las turbinas eólicas (+10%).

En su reciente Informe sobre Tecnología e Innovación 2023, la organización prevé que el mercado mundial de coches eléctricos, energía solar y eólica, hidrógeno verde y otra docena de tecnologías verdes alcance los 2,1 billones de dólares en 2030, cuatro veces más que su valor actual.

Aunque las importaciones y exportaciones de bienes ecológicos se mantuvieron fuertes a lo largo de 2022, la mayoría de los productos registraron una caída del comercio en la segunda mitad del año, y el descenso continuó en el cuarto trimestre. El informe muestra que el comercio mundial de bienes, con un valor de 25 billones de dólares en 2022, disminuyó un 3% en el cuarto trimestre. Pero el comercio de servicios se mantuvo casi constante, terminando el año con un valor de 7 billones de dólares.

Las previsiones actuales de la UNCTAD para el primer trimestre de 2023 muestran un aumento del comercio mundial de bienes de alrededor del 1% en términos de valor. Mientras tanto, el comercio de servicios aumentará en torno a un 3%, gracias al crecimiento de la demanda de servicios de tecnologías de la información y la comunicación, y a la continua recuperación de los sectores de los viajes y el turismo.

Las perspectivas del comercio siguen siendo inciertas en un contexto de continuas tensiones geopolíticas y preocupación por la inflación, los elevados precios de las materias primas – especialmente de la energía, los alimentos y los metales – y la arriesgada combinación de elevados tipos de interés y deuda pública.

El informe advierte de que “los actuales niveles récord de deuda mundial, unidos a los elevados tipos de interés, seguirán afectando negativamente a las condiciones macroeconómicas de muchos países.” La desaceleración del comercio mundial en el cuarto trimestre de 2022 afectó más a los países en desarrollo. Sus importaciones y exportaciones cayeron un 6% en comparación con el trimestre anterior. La caída se debió en gran medida al descenso del 7% de las exportaciones de las economías de Asia Oriental.

Según el informe Global Trade Update, la situación podría mejorar en el segundo semestre. Destaca factores positivos como las perspectivas de una recesión evitada en la Unión Europea y Estados Unidos, y un dólar estadounidense más débil, cuyo valor cayó casi un 7% entre noviembre de 2022 y febrero de 2023.

El Índice de Fletes de Carga Contenerizada de Shanghái ha vuelto a los niveles anteriores a la pandemia y se espera que se mantenga bajo a lo largo de 2023. Y el Índice de Gestores de Compras Compuesto de China ha aumentado más de 5 puntos porcentuales desde diciembre de 2022, lo que indica una fuerte actividad manufacturera y de servicios. “En general, aunque las perspectivas del comercio mundial siguen siendo inciertas, se prevé que los factores positivos compensen las tendencias negativas”, señala el informe.

Fuente: UNCTAD 23 de marzo de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en UNCTAD – El comercio mundial se ralentiza, pero crece para los “bienes verdes”

Jueves, 23 de marzo de 2023

Indicadores de Empresas Comerciales

Cifras durante enero de 2023

En enero de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.3 por ciento. Las remuneraciones medias reales pagadas aumentaron 0.9 % y el personal ocupado total no presentó variación.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios crecieron 1.6 % y las remuneraciones medias reales, 2.8 por ciento. El personal ocupado total descendió 0.1 por ciento.

En enero de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 0.8 %; el personal ocupado total ascendió 1.5 % y las remuneraciones medias reales pagadas, 0.9 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 4.9 % y las remuneraciones medias reales, 5.9 por ciento. El personal ocupado total retrocedió 0.1 por ciento.

Fuente: INEGI 23 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Miércoles, 22 de marzo de 2023

Indicador Oportuno de la Actividad Económica

Cifras durante febrero de 2023

En febrero de 2023 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) anticipa un aumento de 3.5 % del Indicador Global de la Actividad Económica (IGAE).

La variación anual esperada para las actividades secundarias es de un incremento de 2.9 % y de 3.1 % para las terciarias para el segundo mes de 2023.

Para febrero de 2023, el IOAE estima una variación de 3.5 % a tasa anual del IGAE. Las estimaciones realizadas presentan sus respectivos intervalos de confianza a 95 % para los meses de enero y febrero de 2023. En el mes de referencia, para los grandes sectores de actividad del IGAE, se calcula un incremento anual de 2.9 % en las actividades secundarias y de 3.1 % en las terciarias. Las estimaciones se refieren a cifras desestacionalizadas.

Fuente: INEGI 22 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica

Miércoles, 22 de marzo de 2023

Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Cifras durante el cuarto trimestre de 2022

En el cuarto trimestre de 2022 y con series ajustadas estacionalmente, la oferta global de bienes y servicios (igual a la demanda global) disminuyó 0.1 % en términos reales respecto al trimestre previo. A su interior, el Producto Interno Bruto (PIB) creció 0.5 % y las importaciones de bienes y servicios descendieron 2.6 por ciento.

En el periodo de referencia y con cifras desestacionalizadas, los componentes de la demanda global mostraron el siguiente comportamiento: la formación bruta de capital fijo aumentó 3 % a tasa trimestral; el consumo privado, 0.5 %; las exportaciones de bienes y servicios redujeron 5 % y el consumo de gobierno, 0.5 por ciento.

En el cuarto trimestre de 2022 y a tasa anual, la oferta global ascendió 4.3 por ciento. A su interior, el PIB avanzó 3.7 % y las importaciones de bienes y servicios, seis por ciento. Por el lado de la demanda global, la formación bruta de capital fijo incrementó 7.9 %; el consumo privado, 4.6 %; el consumo de gobierno, 2.2 % y las exportaciones de bienes y servicios, 0.2 por ciento.

En el trimestre octubre-diciembre de 2022 y con datos desestacionalizados, el ahorro bruto a precios corrientes registró un alza trimestral de 3.2 % y de 13.3 % a tasa anual.

Fuente: INEGI 22 de marzo de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Miércoles, 22 de marzo de 2023

Indicadores de Empresas Constructoras

Cifras durante enero de 2023

En enero de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) indican que el valor de la producción generado por las empresas constructoras descendió 4.8 %, en términos reales, respecto a diciembre de 2022.

A tasa mensual, en el mes de referencia y con cifras ajustadas por estacionalidad, el personal ocupado total cayó 1.3 % y las remuneraciones medias reales, 0.5 por ciento. Las horas trabajadas aumentaron 0.2 por ciento.

A tasa anual y con cifras desestacionalizadas, el valor real de la producción de las empresas constructoras incrementó 3.9 %; el personal ocupado total, 4.1 %; las horas trabajadas, 4.7 % y las remuneraciones medias reales, 3.7 por ciento.

Fuente: INEGI 22 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Viernes, 17 de marzo de 2023

Perspectiva económica: un poco más optimista pero frágil

A raíz de la mejora de la confianza de las empresas y los consumidores, la caída de los precios de los alimentos y la energía y la reapertura de la economía china, las últimas Perspectivas económicas provisionales de la OCDE proyectan un crecimiento mundial que alcanzará el 2,6 % en 2023 y el 2,9 % en 2024.

Se prevé una inflación general retroceda gradualmente hasta 2023 en la mayoría de los países del G20, del 8,1 % en 2022 al 5,9 % en 2023 y al 4,5 % en 2024. Esto se debe a la entrada en vigor de una política monetaria más estricta, a la disminución de los precios de la energía tras un invierno suave en Europa y a los precios mundiales de los alimentos declinante. Sin embargo, la inflación subyacente sigue siendo persistente, sostenida por fuertes aumentos en los precios de los servicios y las presiones de costos de los mercados laborales ajustados. Las presiones inflacionarias requerirán que muchos bancos centrales mantengan tasas de interés oficiales altas hasta bien entrado 2024.

El crecimiento anual del PIB en los Estados Unidos se proyecta en 1,5% en 2023 y 0,9% en 2024 a medida que la política monetaria modera las presiones de demanda. En la zona del euro, se prevé que el crecimiento sea del 0,8 % en 2023, pero aumente al 1,5 % en 2024 a medida que disminuya el lastre sobre los ingresos por los altos precios de la energía. Se espera que el crecimiento en China se recupere al 5,3 % este año y al 4,9 % en 2024.

La política monetaria debe mantener el rumbo hasta que haya señales claras de que las presiones inflacionarias subyacentes se reduzcan de manera duradera.

El apoyo fiscal debe ser prudente y debe centrarse más en los más necesitados para mitigar el impacto de los altos precios de los alimentos y la energía. Una mejor focalización y una reducción oportuna del apoyo general ayudarían a garantizar la sostenibilidad fiscal, preservar los incentivos para reducir el uso de energía y limitar el estímulo adicional de la demanda en un momento de alta inflación.

Es necesario reavivar los esfuerzos de reforma estructural para reactivar el crecimiento de la productividad y aliviar las limitaciones de la oferta. Mejorar el dinamismo empresarial, reducir las barreras al comercio transfronterizo y la migración económica y fomentar mercados laborales flexibles e inclusivos impulsaría la competencia, mitigaría la escasez de oferta y fortalecería las ganancias de la digitalización.

Fuente: OECD 17 de marzo de 2023

Clasificado bajo: Alimentación, CEIEG, Economía, Empresas, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Perspectiva económica: un poco más optimista pero frágil

Jueves, 16 de marzo de 2023

UNCTAD presenta informe sobre Tecnología e Innovación 2023

Un nuevo informe de la UNCTAD dice que los gobiernos y la comunidad internacional deben asegurarse de que los acuerdos internacionales sobre comercio, propiedad intelectual y cambio climático son coherentes entre sí.

El Informe sobre Tecnología e Innovación 2023 de la UNCTAD, advierte de que las desigualdades económicas pueden agravarse si los países desarrollados obtienen la mayor parte de los beneficios derivados de las tecnologías verdes y otras como la inteligencia artificial, el Internet de las Cosas y los vehículos eléctricos.

La UNCTAD estima que las 17 tecnologías de frontera cubiertas en el Informe podrían crear un mercado de más de 9,5 billones de dólares de los Estados Unidos para el año 2030, lo que representa aproximadamente tres veces el tamaño actual de la economía de la India. Pero hasta ahora las economías desarrolladas se están quedando con la mayor parte de las oportunidades, dejando más atrás a las economías en desarrollo.

Las exportaciones totales de tecnologías verdes de los países desarrollados pasaron de alrededor de 60,000 millones de dólares en 2018 a más de 156.000 millones de dólares en 2021. En el mismo período las exportaciones de los países en desarrollo crecieron de 57.000 millones de dólares a solamente 75.000 millones. En tres años la parte de los países en desarrollo del total de exportaciones bajó de más del 48% a menos del 33%.

El análisis elaborado por la UNCTAD indica que los países en desarrollo deben actuar rápidamente para aprovechar esta oportunidad y colocarse en una trayectoria que les conduzca hacia unas economías más diversificadas, productivas y competitivas. Las revoluciones tecnológicas anteriores muestran que los pioneros en la adopción de las nuevas tecnologías se adelantan más rápidamente y crean ventajas duraderas.

El informe incluye un “índice de preparación para las tecnologías de frontera” que muestra que muy pocos países en desarrollo tienen las capacidades necesarias para aprovechar estas tecnologías, que incluyen las “blockchain”, los drones, la modificación de genes, la nanotecnología y la energía solar.

Se espera que las tecnologías de frontera verde como los vehículos eléctricos, la energía solar y eólica y el hidrógeno verde alcancen un valor de mercado de 2,1 billones de dólares en 2030, cuatro veces más que su valor actual. Las ventas en el mercado de los vehículos eléctricos podrían multiplicarse por cinco hasta alcanzar los 824.000 millones de dólares para 2030 desde el valor actual de 163.000 millones de dólares.

El índice clasifica a 166 países según indicadores de tecnologías de información y comunicación (TIC) habilidades, investigación y desarrollo, capacidad industrial y finanzas. Está dominado por economías de altos ingresos, en particular Estados Unidos, Suecia, Singapur, Suiza y los Países Bajos.

El índice muestra que los países de América Latina, el Caribe y el África subsahariana son los menos preparados para aprovechar las tecnologías de vanguardia y corren el riesgo de perder las oportunidades tecnológicas actuales.

La UNCTAD insta a los gobiernos de los países en desarrollo a alinear sus políticas ambientales, científicas, tecnológicas, de innovación e industriales. Les llama también a priorizar la inversión en sectores más verdes y más complejos, para proporcionar incentivos que desvíen la demanda de los consumidores hacia bienes más verdes y que impulsen la inversión en investigación y desarrollo. Los países en desarrollo también deben reforzar urgentemente las habilidades técnicas de sus trabajadores y aumentar las inversiones en infraestructura de TIC, abordando las brechas de conectividad entre las pequeñas y grandes empresas y entre las regiones urbanas y rurales.

El informe dice que las reglas del comercio internacional deberían permitir a los países en desarrollo proteger las industrias verdes emergentes a través de aranceles, subsidios y adquisiciones públicas, de modo que no solo satisfagan la demanda local sino que también alcancen las economías de escala que permiten que las exportaciones sean más competitivas.

El Informe señala que el comercio internacional y las reglas de propiedad intelectual relacionadas con este deberían proporcionar más flexibilidad para que los países en desarrollo implementen políticas industriales y de innovación para sostener sus industrias nacientes de modo que puedan surgir allí nuevos sectores de tecnología verde.

El informe también pide un programa internacional de compra garantizada de productos verdes comerciables, coordinación internacional en la investigación sobre tecnologías verdes, mayor apoyo a los centros regionales de excelencia para tecnologías e innovación verdes, y un fondo multilateral para estimular las innovaciones verdes y mejorar la cooperación entre países.

Fuente: UNCTAD 16 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios, Medio Ambiente, Tecnologías de la Información | Comentarios desactivados en UNCTAD – Presenta informe sobre Tecnología e Innovación 2023

Jueves, 16 de marzo de 2023

Los trabajadores esenciales

están infravalorados y mal pagados

A pesar de su contribución a la sociedad y de su papel esencial durante la pandemia de COVID-19, los trabajadores de sectores como la sanidad, la limpieza y el transporte, están infravalorados y tienen pésimas condiciones laborales, señala un nuevo informe de la organización de la ONU para el trabajo.

Los países necesitan mejorar las condiciones de trabajo y los ingresos de los trabajadores esenciales para reflejar plenamente su contribución a la sociedad y su importancia en el funcionamiento diario de las economías, revela un nuevo informe de la Organización Internacional del Trabajo (OIT).

El documento, Perspectivas Sociales y del Empleo en el Mundo 2023: El valor del trabajo esencial destaca lo mucho que las economías y las sociedades dependen de estos trabajadores, y lo infravalorados que están. Sus malas condiciones laborales agravan la rotación de personal y la escasez de mano de obra, poniendo en peligro la prestación de servicios básicos. Según el informe, es necesario mejorar sus condiciones e invertir más en los sistemas alimentarios, la atención sanitaria y otros sectores clave para aumentar la resiliencia económica y social ante las crisis.

A nivel global, los trabajadores esenciales están sobrerrepresentados en el empleo de baja remuneración, alcanzando el 29% de los que están mal pagados (entendiendo por mal pagado un salario inferior a dos tercios del salario medio por hora).

De media, los trabajadores de los sectores clave ganan un 26% menos que los demás empleados, y sólo dos tercios de esta diferencia se deben a la educación y la experiencia. En los sistemas alimentarios, la proporción de empleados esenciales mal pagados es especialmente elevada, un 47%, y en limpieza y saneamiento es del 31%.

Para garantizar la continuidad de los servicios básicos durante futuras pandemias u otras crisis como catástrofes naturales, el informe recomienda una mayor inversión en las infraestructuras, la capacidad productiva y los recursos humanos de los sectores esenciales.

El informe esboza un marco que los países pueden utilizar, como parte de un proceso de diálogo social, para identificar las lagunas en el trabajo digno y la resiliencia económica con respecto a sus trabajadores clave y servicios básicos, y desarrollar una estrategia nacional reforzada.

Fuente: ONU 15 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, ONU | Comentarios desactivados en ONU – Los trabajadores esenciales están infravalorados y mal pagados

Jueves, 16 de marzo de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante febrero 2023

A tasa anual (febrero 2023 vs mismo mes de 2022), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 12.2%, es mayor al aumento observado en 2022 cuando fue de 11.7%, y mayor al registrado para el INPC general que fue de 7.6% (en 2022 el incremento del INPC general fue de 7.3% y en 2021 de 3.8%). El incremento anual del INPC general es el más alto desde hace 24 años (en el 2000 registró 10.5%), mientras que el de alimentos, bebidas y tabaco, así como el de alimentos, son los más elevados desde hace 25 años (en 1999 consignaron 21.8% y 22.2%, respectivamente). En la variación mensual (febrero 2023 vs enero del mismo año) el INPC general aumentó 0.6%, mientras que el de alimentos, bebidas y tabaco, así como, el de alimentos incrementaron 0.4% cada uno.

El aumento en el precio de insumos como los energéticos es determinante para el comportamiento del INPC general, se observan aumentos anuales de 5.2% en la gasolina de alto octanaje, en la de bajo octanaje (4.8%), electricidad 6.6% mientras que, el costo del gas doméstico LP, así como, el gas doméstico natural, registraron decremento anual de 11.8% y 2.9 por ciento, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que se refiere a productos pecuarios, la mayoría de los precios registraron incremento de dos dígitos: huevo 35.2%, “leche pasteurizada y fresca” 13.0%, carne de cerdo 11.4%, carne de pollo 6.0% y carne de res 4.5 por ciento.

Al cierre de enero de 2023, la cotización de carne en canal de bovino aumentó 4.0%, al compararse con similar mes de 2022, cuando se cotizó en 73.25 pesos por kilogramo. El precio de carne de pollo en canal fue de 37.82 pesos por kilo, 6.0% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 49.54 pesos por kilogramo, representa un incremento de 6.0% respecto de enero de 2022, cuando se cotizó en 46.75 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.19 pesos, 12.5% mayor a enero de 2022. Por su parte, el precio pagado al productor de huevo aumentó 17.3%, comparado con el mismo mes de 2022.

Se estima que la producción de huevo para el año 2023 sea de 3.1 millones de toneladas, 1.3% mayor a lo obtenido en 2022. En tanto que la expectativa de producción de carne de pollo en canal es de 3.9 millones de toneladas, 2.9% mayor a la generada en 2022.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 15 de marzo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Miércoles, 15 de marzo de 2023

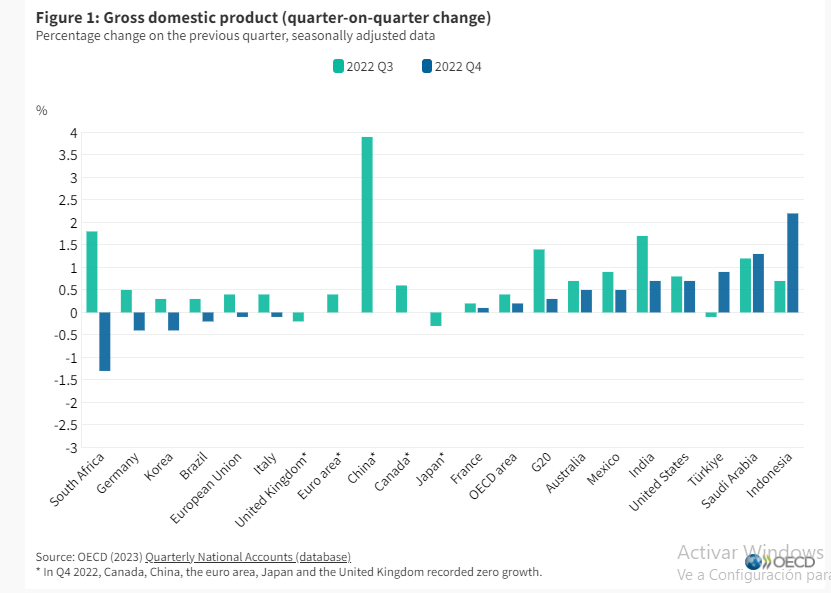

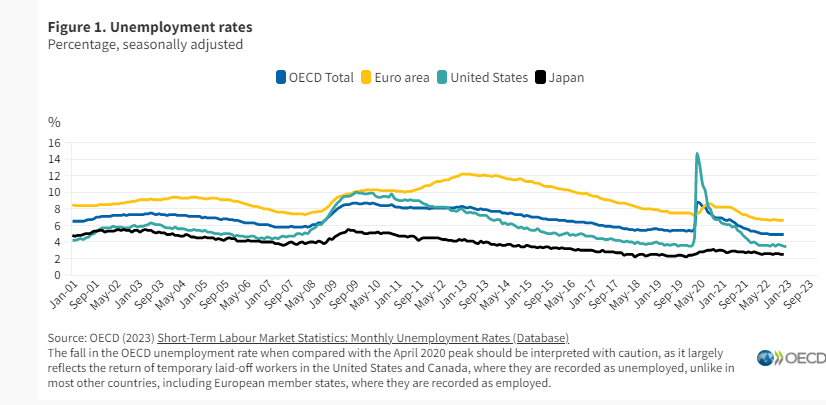

Crecimiento del PIB G-20, cuarto trimestre de 2022

El crecimiento del PIB del G20 se desacelera bruscamente al 0,3% en el cuarto trimestre de 2022

El producto interior bruto (PIB) del área del G20 creció solo un 0,3 % intertrimestral en el cuarto trimestre de 2022 según estimaciones provisionales, frente al 1,4 % del trimestre anterior (Figura 1). Esta desaceleración puso fin a un año volátil para el área del G20, en el que el crecimiento del PIB pasó del 0,7 % en el primer trimestre de 2022 al menos 0,2 % en el segundo trimestre, antes de subir y bajar nuevamente en el tercer y cuarto trimestre.

La recesión en el área del G20 en el cuarto trimestre de 2022 y la volatilidad anterior en 2022 reflejaron principalmente las tendencias en China , que representó casi una cuarta parte del PIB total del G20. [1] El crecimiento en China cayó del 3,9 % en el tercer trimestre de 2022 a cero en el cuarto trimestre, ya que la relajación de las restricciones por la COVID-19 estuvo acompañada de una rápida propagación de infecciones que afectó a varios sectores de la economía. El crecimiento del PIB también se desaceleró o se volvió negativo en la mayoría de los demás países del G20 en el cuarto trimestre de 2022. En Sudáfrica, el PIB se contrajo un 1,3 %, tras un crecimiento del 1,8 % en el tercer trimestre. El PIB también se contrajo en Alemania y Corea (menos 0,4 % en ambos países), Brasil (menos 0,2 %) e Italia (menos 0,1 %). Por otro lado, el PIB creció relativamente rápido en Indonesia (2,2 %) y Arabia Saudita (1,3%). En Türkiye, el PIB creció un 0,9% después de una ligera contracción en el tercer trimestre de 2022 (Figura 1). En la zona del euro, Canadá, Japón y el Reino Unido, el crecimiento fue plano en el cuarto trimestre.

Las estimaciones iniciales del crecimiento anual del PIB (Figura 2) indican que el PIB siguió creciendo en el área del G20 en 2022 (3,2 %) , pero solo a la mitad del ritmo de 2021 (6,3 %), cuando las economías se estaban recuperando del impacto inicial de la Pandemia de COVID-19. Entre los países del G20, Arabia Saudita registró el mayor crecimiento anual en 2022 (8,7 %), seguida de India (6,7 %), Turquía (5,6 %) e Indonesia (5,3 %). Japón registró el menor crecimiento (1,0%).

Fuente: OECD 15 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, cuarto trimestre de 2022

Martes, 14 de marzo de 2023

Indicadores del Sector Manufacturero

Cifras durante enero de 2023

En enero de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) muestran que el personal ocupado total del sector manufacturero no presentó variación a tasa mensual.

Con respecto a diciembre de 2022, las horas trabajadas no presentaron cambios. Las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales) aumentaron 0.2 por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total incrementó 1.7 %; las horas trabajadas, 2.1 % y las remuneraciones medias reales, 2.3 por ciento.

Fuente: INEGI 14 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Martes, 14 de marzo de 2023

Estadísticas sobre la Mujer