Archivo de la categoría "Economía"

Miércoles, 21 de diciembre de 2022

Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Cifras durante el tercer trimestre de 2022

En el tercer trimestre de 2022 y con series ajustadas estacionalmente, la oferta global de bienes y servicios (igual a la demanda global) incrementó 1.5 % en términos reales respecto al trimestre previo. A su interior, el Producto Interno Bruto (PIB) creció 0.9 % y las importaciones de bienes y servicios, 2.9 por ciento.

En el tercer trimestre de 2022, con cifras desestacionalizadas, los componentes de la demanda global mostraron el siguiente comportamiento: las exportaciones de bienes y servicios aumentaron 2.9 %; el consumo de gobierno, 0.8 %; el consumo privado, 0.4 % y la formación bruta de capital fijo, 0.1 por ciento.

En el tercer trimestre de 2022 y a tasa anual, la oferta global ascendió 6.4 por ciento. A su interior, el PIB subió 4.3 % y las importaciones de bienes y servicios, 11.7 por ciento. Por el lado de la demanda global, las exportaciones de bienes y servicios incrementaron 11.5 %; el consumo privado, 6.5 %; la formación bruta de capital fijo, 3.9 % y el consumo de gobierno, 2.3 por ciento.

En el tercer trimestre de 2022 y con datos desestacionalizados, el ahorro bruto a precios corrientes registró un alza trimestral de 2 % y de 13.3 % a tasa anual.

<a

<a

<a

<a

<a

<a

<a

Fuente: INEGI 21 de diciembre de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Miércoles, 21 de diciembre de 2022

Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Cifras durante el tercer trimestre de 2022

En el tercer trimestre de 2022 y con series ajustadas estacionalmente, la oferta global de bienes y servicios (igual a la demanda global) incrementó 1.5 % en términos reales respecto al trimestre previo. A su interior, el Producto Interno Bruto (PIB) creció 0.9 % y las importaciones de bienes y servicios, 2.9 por ciento.

En el tercer trimestre de 2022, con cifras desestacionalizadas, los componentes de la demanda global mostraron el siguiente comportamiento: las exportaciones de bienes y servicios aumentaron 2.9 %; el consumo de gobierno, 0.8 %; el consumo privado, 0.4 % y la formación bruta de capital fijo, 0.1 por ciento.

En el tercer trimestre de 2022 y a tasa anual, la oferta global ascendió 6.4 por ciento. A su interior, el PIB subió 4.3 % y las importaciones de bienes y servicios, 11.7 por ciento. Por el lado de la demanda global, las exportaciones de bienes y servicios incrementaron 11.5 %; el consumo privado, 6.5 %; la formación bruta de capital fijo, 3.9 % y el consumo de gobierno, 2.3 por ciento.

En el tercer trimestre de 2022 y con datos desestacionalizados, el ahorro bruto a precios corrientes registró un alza trimestral de 2 % y de 13.3 % a tasa anual.

Fuente: INEGI 21 de diciembre de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Martes, 20 de diciembre de 2022

Indicadores de Empresas Comerciales

Cifras durante octubre de 2022

En octubre de 2022, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 0.4 %; las remuneraciones medias reales pagadas, 0.7 % y el personal ocupado total no registró cambio.

En las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios incrementaron 0.7 % a tasa mensual, el personal ocupado total disminuyó 0.1 % y las remuneraciones medias reales no presentaron variación.

En octubre de 2022 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios crecieron 1.5 %; el personal ocupado total, 0.9 % y las remuneraciones medias reales pagadas cayeron 0.9 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 3.9 %; las remuneraciones medias reales, 3.6 % y el personal ocupado total descendió 0.9 por ciento.

Fuente: INEGI 20 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Martes, 20 de diciembre de 2022

Tablas de Origen-Destino de la

Formación Bruta de Capital Fijo

Cifra preliminar 2021

Las Tablas de Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) reflejan quién produce (origen) y quién compra y utiliza los activos (destino).

En 2021, la Formación Bruta de Capital Fijo (FBKF) representó 18.2 % del Producto Interno Bruto (PIB). Esta aumentó 0.9 puntos porcentuales con respecto a 2020 (17.3 %).

El aumento se debió a la adquisición de bienes de capital. Esta influyó en la recuperación de las actividades económicas tras detener su producción por la emergencia sanitaria por la COVID-19.

Las Tablas de Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) reflejan quién produce (origen) y quién compra y utiliza los activos fijos (destino). Asimismo, permiten contar con información sobre cuánto se invierte y qué tipo de activos compran y utilizan las actividades económicas.

En 2021, la Formación Bruta de Capital Fijo (FBKF) representó 18.2 % del Producto Interno Bruto (PIB), lo que equivale a un aumento de 0.9 puntos porcentuales con respecto a 2020 (17.3 %). El aumento se debió a la adquisición de bienes de capital por las actividades económicas, luego de la recuperación posterior a la caída de 2020 que provocó la emergencia sanitaria por la COVID-19. Destacó el crecimiento de la construcción, con 7.3 %, así como la inversión en sistemas de cómputo, que creció 68.5 por ciento.

Fuente: INEGI 21 de diciembre de 2020

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Empresas, Estadística, Ganaderia, Indicadores, Industria, Inegi, Inversión, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Tablas de Origen-Destino de la Formación Bruta de Capital Fijo

Lunes, 19 de diciembre de 2022

Actualización de la Medición de la

Economía Informal 2003-2021 preliminar

En 2021, la economía informal participó con 23.7 % del Producto Interno Bruto (PIB) nacional. El incremento fue de 1.9 puntos porcentuales con respecto a 2020.

Por cada 100 pesos del PIB del país, las personas ocupadas formales generaron 76 y las ocupadas en informalidad, 24.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados preliminares de la Medición de la Economía Informal (MEI) 2021. El objetivo es medir el Valor Agregado Bruto (VAB) de la economía informal para conocer su comportamiento y contribución al Producto Interno Bruto (PIB) del país. La MEI forma parte del Sistema de Cuentas Nacionales de México (SCNM). Como lo sugiere la Organización Internacional del Trabajo (OIT), la medición considera el sector informal (SI) y otras modalidades de la informalidad (OMI) dentro de este tipo de economía.

Principales resultados

En 2021, la economía informal participó con 23.7 % del PIB nacional. En 2020, la participación fue de 21.8 %, lo que representó un aumento de 1.9 puntos porcentuales. En 2020, debido al confinamiento por la COVID-19, la participación se ubicó por debajo de toda la serie.

Fuente: INEGI 19 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Actualización de la Medición de la Economía Informal 2003-2021 preliminar

Lunes, 19 de diciembre de 2022

CONEVAL presenta la evaluación de procesos

del programa jóvenes escribiendo el futuro

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) publica la Evaluación de Procesos del Programa Jóvenes Escribiendo el Futuro con el propósito de contribuir al fortalecimiento de la política nacional de desarrollo social mediante la generación de información útil y oportuna para la toma de decisiones. Por medio de esta evaluación se detectaron las fortalezas, debilidades, oportunidades y amenazas del marco normativo, la estructura y el funcionamiento del Programa, aportando elementos para determinar estrategias que mejoren su operación.

El Programa Jóvenes Escribiendo el Futuro, así como los programas de Becas de Educación Básica para el Bienestar Benito Juárez (Becas Básica) y Beca Universal para Estudiantes de Educación Media Superior Benito Juárez (Beca Universal), forman parte de los programas prioritarios del Gobierno federal, que buscan brindar una atención integral alrededor de los riesgos asociados a la seguridad en el ingreso y desarrollo humano de niños, niñas, adolescentes y jóvenes.

Esta Evaluación permite analizar aspectos normativos, la operación cotidiana y los elementos contextuales, con la finalidad de pemitir recomendaciones para fortalecer la adecuada implementación de los procesos del Programa.

La Evaluación de Procesos de este Programa se desarrolló mediante técnicas de carácter cualitativo, que implicaron análisis de gabinete y trabajo de campo en dos entidades seleccionadas con el objetivo de dar cuenta de la estructuras e interacciones que intervienen en la implementación y los resultados de este.

Se detectaron fortalezas en la gestión operativa, las cuales contribuyen a alcanzar el objetivo del Programa; por ejemplo, la mayoría de los jóvenes beneficiarios valora positivamente el apoyo, pues lo consideran un incentivo significativo para continuar sus estudios; además, el pago de las becas se realiza por transferencias electrónicas a cuentas bancarias seleccionadas por los becarios, lo que promueve la transparencia y facilita la operación del Programa.

Se identificaron procesos con áreas de oportunidad de mejora que es necesario fortalecer para contribuir a una implementación más adecuada del Programa; por ejemplo, no expone las razones de exclusión de los estudiantes no beneficiados; asimismo, se identificó la necesidad de dar mantenimiento y mejorar la plataforma electrónica en la que se hace el registro de los estudiantes para ingresar al Programa.

Fuente: CONEVAL 19 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en CONEVAL – Presenta la evaluación de procesos del programa jóvenes escribiendo el futuro

Lunes, 19 de diciembre de 2022

Indicador Oportuno de la Actividad Económica

Cifras durante noviembre de 2022

En noviembre de 2022 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) anticipa un aumento de 4.2 % del Indicador Global de la Actividad Económica (IGAE).

La variación anual esperada de las actividades secundarias es de un incremento de 3 % y de las terciarias, de 4.8 %, en noviembre de 2022.

Para noviembre de 2022, el IOAE estima una variación de 4.2 % a tasa anual del IGAE. Las estimaciones realizadas presentan sus respectivos intervalos de confianza a 95 % para los meses de octubre y noviembre de 2022. En el mes de referencia y para los grandes sectores de actividad del IGAE, se calcula un incremento anual de 3 % en las actividades secundarias y de 4.8 % en las terciarias. Las estimaciones se refieren a cifras desestacionalizadas.

Fuente: INEGI 19 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica

Lunes, 19 de diciembre de 2022

Economías de América Latina y el Caribe

se desacelerarán en 2023 y crecerán 1,3%

En su informe anual Balance Preliminar de las Economías de América Latina y el Caribe, la CEPAL proyecta que el crecimiento regional del próximo año será una tercera parte de la tasa esperada para 2022.

De acuerdo con el Balance Preliminar de las Economías de América Latina y el Caribe 2022, dado a conocer por el Secretario Ejecutivo de la Comisión Económica para América Latina y el Caribe (CEPAL), José Manuel Salazar-Xirinachs, las respuestas de política monetaria adoptadas a nivel mundial en 2022, en un contexto de aumento en la inflación global, han provocado incrementos en la volatilidad financiera y en los niveles de aversión al riesgo y, por tanto, han inducido menores flujos de capital hacia economías emergentes, incluyendo las economías de la región. Pero la reducción que se espera en la inflación global para el 2023 tenderá a moderar los incrementos de las tasas de política monetaria de los principales bancos centrales, añade el organismo.

El informe destaca que el proceso de recuperación de los mercados laborales que se ha experimentado en el primer semestre de 2022 no ha permitido eliminar las tradicionales brechas entre hombres y mujeres que exhiben indicadores como la tasa de participación laboral y la tasa de desocupación. Durante el 2022, se han observado tanto un aumento de la informalidad y como una caída en los salarios reales.

Un elemento que destaca el informe es que los cambios registrados en la trayectoria de la inflación regional en el segundo semestre de 2022, aunados a la desaceleración de la actividad económica que se espera se prolongue para el próximo año, reducirán las presiones de las autoridades monetarias de América Latina y el Caribe para continuar aumentando las tasas de política monetaria.

La CEPAL señala que la coyuntura impone desafíos al manejo macroeconómico. En materia fiscal hay que evitar ajustes prematuros del gasto y ampliar el espacio fiscal a través de la reducción de la evasión y elusión, revisión de los gastos tributarios, reformas que aumenten la recaudación y progresividad de la estructura tributaria, y el apoyo multilateral a través de la movilización de la liquidez global. Además, es necesario avanzar en mejoras en la eficiencia y eficacia del gasto público para potenciar la política fiscal.

En lo monetario-financiero es importante diversificar la caja de herramientas para enfrentar la coyuntura, y junto con la tasa de política monetaria deben usarse instrumentos macroprudenciales y de regulación que ayuden a manejar la demanda agregada minimizando los efectos sobre el crecimiento y la inversión.

Finalmente, el Balance Preliminar 2022 plantea que es fundamental dinamizar la inversión y la productividad para atender las demandas sociales, la creación de empleo decente y reducir la informalidad, la desigualdad, la pobreza, y avanzar en la adaptación y mitigación del cambio climático. Para ello son que son necesarias políticas públicas innovadoras en lo productivo, financiero, comercial, social y en la economía del cuidado, para evitar una nueva década perdida como la observada durante el período 2014-2023.

Fuente: CEPAL 15 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios, Informacion regional | Comentarios desactivados en CEPAL – Economías de América Latina y el Caribe se desacelerarán en 2023 y crecerán 1,3%

Lunes, 19 de diciembre de 2022

CONEVAL presenta la evaluación

de procesos del programa de becas

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) publica la Evaluación de Procesos del Programa de Beca Universal para Estudiantes de Educación Media Superior Benito Juárez con el propósito de contribuir al fortalecimiento de la política nacional de desarrollo social mediante la generación de información útil y oportuna para la toma de decisiones. Por medio de esta evaluación se detectaron las fortalezas, debilidades, oportunidades y amenazas del marco normativo, la estructura y el funcionamiento del Programa, aportando elementos para determinar estrategias que mejoren su operación.

El Programa de Beca Universal para Estudiantes de Educación Media Superior Benito Juárez (Beca Universal), así como los Programas de Becas de Educación Básica para el Bienestar Benito Juárez (Becas Básica) y Jóvenes Escribiendo el Futuro, forman parte de los programas prioritarios del Gobierno federal, que buscan brindar una atención integral alrededor de los riesgos asociados a la seguridad en el ingreso y desarrollo humano de niños, niñas, adolescentes y jóvenes.

Esta Evaluación permite analizar aspectos normativos, la operación cotidiana y los elementos contextuales, con la finalidad de emitir recomendaciones para fortalecer la adecuada implementación de los procesos del Programa.

La Evaluación de Procesos del Programa Becas Universales se desarrolló mediante técnicas cualitativas, que implicaron análisis de gabinete y trabajo de campo en dos entidades seleccionadas con el objetivo de dar cuenta de la estructuras e interacciones que intervienen en la implementación y los resultados de este.

Se detectaron fortalezas en la gestión operativa, las cuales contribuyen a alcanzar el objetivo del Programa. La planeación es un proceso normado y estandarizado, que es realizado por la Coordinación Nacional de Becas para el Bienestar Benito Juárez (CNBBBJ) para los tres programas prioritarios de becas educativas, lo que contribuye a su integración operativa. Asimismo, se identificó que con el uso del aplicativo electrónico para pagar la beca ha simplificado este proceso respecto a lo observado en la evaluación de diseño en 2019, lo que es un avance en la operación del Programa.

Se identificaron procesos con áreas de oportunidad que es necesario fortalecer para contribuir a una mejor implementación del Programa. Por ejemplo, se requiere informar sobre el estatus de incorporación de los becarios al Programa. Asimismo, es necesario implementar mejoras en el proceso de pago de las becas en las Mesas de Atención Temporal, con el objetivo de reducir los tiempos de espera de los becarios.

Fuente: CONEVAL 15 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en CONEVAL – Presenta la evaluación de procesos del programa de becas

Lunes, 19 de diciembre de 2022

Productividad Total de los Factores (PTF)

modelo KLEMS. serie anual 1990 – 2021

En 2021, la medición de la Productividad Total de los Factores (PTF) para el total de la economía mexicana registró un crecimiento de 2.41 % con relación a 2020.

En la serie anual promedio 1991-2021, la PTF para el total de la economía registró una caída de 0.35 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la medición de la Productividad Total de los Factores (PTF) 1990-2021, que permite identificar la contribución al crecimiento en la producción de bienes y servicios, a partir de los factores productivos como la mano de obra, el capital, los bienes intermedios y la tecnología.

Principales resultados

En 2021, la medición de la PTF para el total de la economía mexicana registró un crecimiento de 2.41 por ciento. Este resultado derivó de una tasa de 6.31 % del valor de la producción y de 3.90 % de la contribución total de los factores. En el periodo 1990-2021, la PTF tuvo una caída promedio de 0.35 por ciento.

Las contribuciones al crecimiento de la producción en 2021 fueron, en puntos porcentuales: los materiales con 2.56, los servicios con 0.64, la energía con 0.62, los servicios laborales contribuyeron con 0.22 y los servicios del capital contribuyeron con -0.14.

En la serie histórica 1990-2021, en promedio, los componentes que más contribuyeron al total del crecimiento del valor de la producción fueron: servicios de capital, con 1.29 puntos porcentuales y materiales, con 0.80. Los de menor contribución fueron: energía, servicios y servicios laborales, con 0.02, 0.28 y 0.32 puntos porcentuales, respectivamente.

Para el total de la economía, en su serie anual 1991–2021, el crecimiento del valor de la producción fue de 2.35 % y la contribución de los factores, de 2.70 por ciento. En 1995, 2009 y 2020 se registró una mayor caída en la PTF. En esta influyó, principalmente, la disminución en la producción de bienes y servicios en esos años.

Fuente: INEGI 16 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Productividad Total de los Factores (PTF) modelo KLEMS, serie anual 1990–2021

Lunes, 19 de diciembre de 2022

Indicadores de Empresas Constructoras

Cifras durante octubre de 2022

En octubre de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) indican que el valor de la producción generado por las empresas constructoras creció 0.1 % en términos reales respecto a septiembre pasado.

A tasa mensual, en octubre de este año y con cifras ajustadas por estacionalidad, el personal ocupado total aumentó 0.3 %; las horas trabajadas, 0.4 % y las remuneraciones medias reales descendieron 0.3 por ciento.

A tasa anual y con cifras desestacionalizadas, el valor real de la producción de las empresas constructoras incrementó 0.8 %; el personal ocupado total, 4.5 %; las horas trabajadas, 3.1 % y las remuneraciones medias reales, 0.7 por ciento.

Fuente: INEGI 15 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Miércoles, 14 de diciembre de 2022

Indicadores del Sector Manufacturero

Cifras durante octubre de 2022

En octubre de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) muestran que el personal ocupado total del sector manufacturero aumentó 0.1 % a tasa mensual.

Con respecto a septiembre de 2022, las horas trabajadas descendieron 0.2 % y 1 % las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales).

En octubre de 2022, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total creció 1.7 %; las horas trabajadas, 2.4 % y las remuneraciones medias reales, 0.2 por ciento.

Fuente: INEGI 14 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Martes, 13 de diciembre de 2022

CONEVAL presenta la evaluación

de procesos del programa de becas

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) publica la Evaluación de Procesos del Programa de Becas de Educación Básica para el Bienestar Benito Juárez con el propósito de contribuir al fortalecimiento de la política nacional de desarrollo social mediante la generación de información útil y oportuna para la toma de decisiones. Por medio de esta evaluación se detectaron las fortalezas, debilidades, oportunidades y amenazas del marco normativo, la estructura y el funcionamiento del Programa, aportando elementos para determinar estrategias que mejoren su operación.

El Programa de Becas de Educación Básica para el Bienestar Benito Juárez (Becas Básica), así como los programas de Beca Universal para Estudiantes de Educación Media Superior Benito Juárez (Beca Universal) y Jóvenes Escribiendo el Futuro, forman parte de los programas prioritarios del Gobierno federal y tienen como objetivo otorgar una atención integral respecto a los riesgos asociados a la seguridad en el ingreso y desarrollo humano de niños niñas, adolescentes y jóvenes.

Esta Evaluación permite analizar aspectos normativos, la operación cotidiana y elementos contextuales, con la finalidad de emitir recomendaciones para fortalecer la implementación de los procesos del Programa.

La Evaluación de Procesos del Programa de Becas Básica se llevó a cabo mediante técnicas cualitativas, que implicaron análisis de gabinete y trabajo de campo en dos entidades seleccionadas con el objetivo de dar cuenta de la estructuras e interacciones que intervienen en la implementación y los resultados de este.

Se detectaron fortalezas en la gestión operativa, las cuales contribuyen a alcanzar el objetivo del Programa; por ejemplo, se observó el compromiso de la Unidad Responsable y sus oficinas regionales para continuar con la operación del Programa durante la pandemia, brindando una atención respetuosa a la población beneficiaria. Asimismo, las familias que reciben la beca reconocen al Programa como un apoyo importante para su economía.

Se identificaron procesos con áreas de oportunidad para fortalecer la implementación del Programa. Por ejemplo, dar seguimiento a la trayectoria educativa de las niñas y niños y adolescentes para el cumplimiento de los objetivos del Programa, de igual forma la necesidad de contar con información clara y específica respecto al calendario de pagos y la periodicidad esperada para recibir la beca.

Sería preciso establecer medidas para realizar el seguimiento a todo estudiante becaria(o) que finalice un nivel escolar y continúe sus estudios, para incorporarlo de forma automática al siguiente Programa de becas.

Fuente: CONEVAL 13 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en CONEVAL – Presenta la evaluación de procesos del programa de becas

Martes, 13 de diciembre de 2022

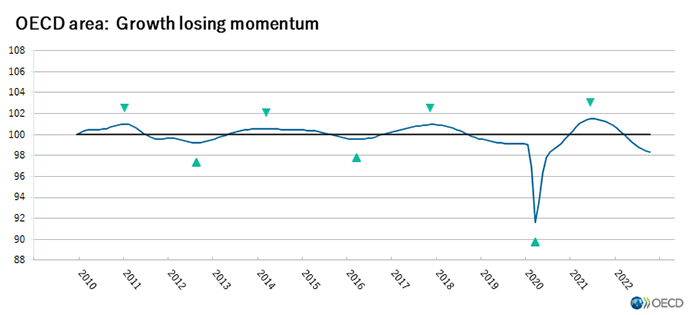

Crecimiento del PIB G-20, tercer trimestre de 2022

El PIB del G20 se recupera en el tercer trimestre de 2022

El producto interior bruto (PIB) del área del G20 creció un 1,3 % intertrimestral en el tercer trimestre de 2022 según estimaciones provisionales, tras contraerse un 0,3 % en el segundo trimestre. Por el contrario, en el área de la OCDE, el crecimiento del PIB se mantuvo débil en el tercer trimestre de 2022 en 0,4%.

El repunte en el área del G20 en el tercer trimestre reflejó principalmente una recuperación en China , ya que algunos de los bloqueos más estrictos del país por COVID-19 comenzaron a relajarse. El PIB de China creció un 3,9 % intertrimestral tras contraerse un 2,7 % en el 2T 2022. La economía también se recuperó en Estados Unidos, con un crecimiento del PIB del 0,7 % en el 3T 2022 tras contraerse un 0,1 % en el trimestre anterior, impulsado por exportaciones netas (exportaciones menos importaciones) como se indica en la última publicación de crecimiento del PIB de la OCDE . Juntos, China y Estados Unidos contribuyeron con cuatro quintas partes de la cifra de crecimiento del 1,3 % del G20 en el tercer trimestre de 2022. El crecimiento del PIB también se recuperó en Sudáfrica e India, mientras que el PIB siguió creciendo en Alemania y Arabia Saudita.

A pesar de la recuperación en el área del G20 en su conjunto, Japón, el Reino Unido y Turquía registraron ligeras contracciones en el tercer trimestre de 2022. El crecimiento del PIB perdió impulso en el tercer trimestre de 2022 en las ocho economías restantes del G20 para las que hay datos disponibles, desacelerándose más en términos relativos en Brasil (0,4 %, en comparación con el 1,0 % en el trimestre anterior), Italia (0,5 %, en comparación con el 1,1 % ), Corea (0,3 %, frente al 0,7 %) y Francia (0,2 %, frente al 0,5 %). La desaceleración fue más moderada en Australia, Canadá, Indonesia y México.

En el tercer trimestre de 2022, el PIB en el área del G20 superó su nivel previo a la pandemia (Q4 2019) en un 6,0% (Figura 2). Reino Unido era el único país del G20 que aún no recuperaba el nivel previo a la pandemia, tras las revisiones de la serie histórica.

Fuente: OECD 13 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, tercer trimestre de 2022

Martes, 13 de diciembre de 2022

Tasas de desempleo

Cifras durante diciembre de 2022

Tasa de desempleo de la OCDE estable en mínimo histórico de 4,9% en octubre de 2022

la tasa de desempleo en la OCDE se mantuvo en 4,9% en octubre de 2022, el quinto mes consecutivo en esta tasa mínima desde el comienzo de la serie en 2001. Esta tasa promedio oculta amplias diferencias entre países con la tasa de desempleo en su mínimo histórico solo en Australia y Francia. El número de trabajadores desempleados en la OCDE se mantuvo estable en 33,3 millones.

La tasa de desempleo de la OCDE se mantuvo estable tanto para mujeres como para hombres en octubre en 5,2% y 4,7% respectivamente. Lo mismo se aplica a los trabajadores de 25 años o más, mientras que la tasa de desempleo de la OCDE disminuyó ligeramente para los trabajadores más jóvenes.

En la zona del euro, la tasa de desempleo disminuyó 0,1 puntos porcentuales hasta el 6,5 % en octubre, alcanzando su nivel más bajo desde el inicio de la serie en 1990. La tasa de desempleo se mantuvo estable o disminuyó en más del 80 % de los países de la zona del euro, con los mayores descensos se observaron en Austria, Finlandia, Grecia y España.

Fuera de Europa, la tasa de desempleo cayó en Australia, Colombia y Costa Rica y se mantuvo estable en Canadá, Japón, Corea y México. Por el contrario, aumentó en Israel y Estados Unidos. Datos más recientes muestran que en noviembre de 2022 la tasa de desempleo disminuyó levemente al 5,1 % en Canadá, mientras que se mantuvo estable en el 3,7 % en Estados Unidos (0,2 puntos porcentuales más que su mínimo histórico de septiembre de 2019).

Fuente: OECD 13 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Viernes, 9 de diciembre de 2022

Estadísticas sobre la Mujer

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

La fuente de información principal es el Instituto Nacional de Estadística y Geografía (INEGI) a través de censos y encuestas y del PNUD en el aspecto de desarrollo humano.

El apartado que se actualizó fue:

Ocupación y Empleo

En el tema:

Mujeres Trabajadoras aseguradas al IMSS. Noviembre 2022

Fuente: SH 09 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística | Comentarios desactivados en SH – Estadísticas sobre la mujer

Viernes, 9 de diciembre de 2022

CEPAL y OIT presentan el informe

Coyuntura Laboral en América Latina y el Caribe

La Comisión Económica para América Latina y el Caribe (CEPAL) y la Organización Internacional del Trabajo (OIT) dieron a conocer hoy un nuevo informe conjunto en el cual señalan que las economías de América Latina y el Caribe enfrentan un contexto macroeconómico, social y ambiental muy complejo, que va a afectar la dinámica de los mercados laborales. Ambas instituciones señalan que, a pesar de la recuperación observada en los mercados laborales en el primer semestre de 2022, se espera que en el segundo semestre la desaceleración del crecimiento ralentizará la capacidad de la región para generar empleos de calidad.

En su publicación conjunta Coyuntura Laboral en América Latina y el Caribe. Dinámica de la productividad laboral en América Latina, ambos organismos de las Naciones Unidas señalan que la pandemia de enfermedad por coronavirus (COVID-19) provocó en las economías y los mercados laborales de América Latina y el Caribe una crisis sin precedentes. En informes anteriores se ha destacado que la recuperación que han experimentado los mercados laborales de la región desde la reapertura de las economías ha sido lenta, incompleta y asimétrica. Sin embargo, en el primer semestre de 2022 se observaron cambios favorables en los principales indicadores de estos mercados.

En primer lugar, en el segundo trimestre de 2022 la tasa de ocupación alcanzó el nivel previo a la crisis y la tasa de desocupación se redujo 2,8 puntos porcentuales respecto del mismo período del año anterior, hasta ubicarse en un 7,3%, cifra inferior a la de la prepandemia. Esta reducción en la tasa de desocupación se observó en todos los países analizados. De igual forma, hubo mejoras en la tasa de participación, aunque aún se encuentra por debajo del nivel anterior a la crisis sanitaria.

Otro aspecto que se resalta en la primera parte del informe es que estas tendencias positivas se acentúan entre las mujeres, grupo que fue especialmente afectado durante la pandemia y cuya recuperación ha sido más lenta que la de los hombres en 2021. En efecto, si bien en la primera mitad de 2022 la tasa de desocupación se redujo tanto respecto de los hombres como de las mujeres (2,3 y 3,4 puntos porcentuales, respectivamente), la disminución fue mucho más acentuada entre estas últimas, lo que produjo una reducción de la brecha de desocupación, que pasó de una relación de 1,5 a 1,4 entre los primeros semestres de 2021 y 2022.

En el informe también se destaca que desde el primer semestre de 2022 los empleos de asalariados aumentaron más que los empleos por cuenta propia y que es el sector industrial el que muestra las mayores tasas de creación de puestos de trabajo. En esa sección también se señala que, como resultado del importante incremento de la inflación en el primer semestre del año, los salarios promedio reales registran una caída.

En el informe Coyuntura Laboral en América Latina y el Caribe N⁰ 27 , CEPAL y OIT también señalan que, además de enfrentar los difíciles retos que impone la actual coyuntura del mercado laboral, las economías de la región tienen ante sí el desafío de revertir el bajo crecimiento de la productividad y de la inversión que se ha observado desde la crisis de la deuda.

En este sentido, en la segunda sección del informe se muestra el estancamiento que exhibe la productividad laboral de América Latina desde la década de los ochenta, y cómo esto ha causado que las brechas de productividad laboral de la región respecto de las economías desarrolladas se han ampliado, pero esta ampliación ha sido incluso mayor en el caso de las brechas respecto de otras economías emergentes. El estancamiento de la productividad laboral en la región ha sido generalizado y, a diferencia de lo que ocurre en otras economías emergentes como las asiáticas, la transformación estructural no ha sido orientada con suficiente fuerza por políticas de desarrollo productivo, para activar a los sectores impulsores y dinamizadores del crecimiento.

De acuerdo con CEPAL y OIT, para revertir esta situación y estimular la creación de más empleos formales bien remunerados, es necesario elevar el nivel de ambición de las políticas de desarrollo productivo, tomando en cuenta nuevos enfoques de política sobre la manera de lograrlo y nuevas realidades asociadas con la revolución tecnológica y los nuevos paradigmas productivos que esta genera. Las políticas de desarrollo productivo deben contar, además, con un adecuado marco macroeconómico y financiero. De igual forma, estas instituciones destacan las experiencias positivas que se han dado en la región en materia de diálogo social en el marco de los consejos de productividad conformados en la región.

Fuente: CEPAL 09 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en CEPAL – CEPAL y OIT presentan el informe Coyuntura Laboral en América Latina y el Caribe

Jueves, 8 de diciembre de 2022

Indicadores principales compuestos (CLI), diciembre 2022

Los indicadores principales compuestos continúan apuntando a una desaceleración del crecimiento en la mayoría de las principales economías.

Los indicadores principales compuestos (CLI) de la OCDE, diseñados para anticipar puntos de inflexión y fluctuaciones económicas en relación con la tendencia, continúan señalando una perspectiva débil en el área de la OCDE y en la mayoría de las principales economías según la información hasta noviembre de 2022.

Entre las principales economías de la OCDE, los CLI continúan apuntando a una desaceleración del crecimiento en los Estados Unidos, el Reino Unido y Canadá, así como en la zona del euro, incluidos Alemania, Francia e Italia. Al igual que en los últimos meses, estos acontecimientos pueden atribuirse principalmente a la alta inflación y al aumento de las tasas de interés. Por el contrario, se sigue esperando un crecimiento estable en Japón.

Entre las principales economías emergentes, las señales siguen siendo mixtas. En China (sector industrial), el CLI confirmó los signos de estabilización del crecimiento que surgieron en la evaluación del mes pasado y ahora apunta a un crecimiento estable, impulsado por la producción de vehículos de motor y los precios de las acciones. Pero en India, y ahora también en Brasil, los CLI anticipan que el crecimiento perderá impulso, lo que refleja indicadores monetarios débiles (M1) y la desaceleración de los pedidos en manufactura, respectivamente.

Dadas las persistentes incertidumbres relacionadas con el impacto de la guerra en Ucrania, los componentes de CLI podrían estar sujetos a fluctuaciones mayores de lo habitual. Como resultado, los indicadores deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida del crecimiento de la actividad económica.

Este es el comunicado de prensa final de los indicadores principales compuestos de la OCDE en el formato actual. A partir de enero de 2023, un nuevo Panel de indicadores a corto plazo reemplazará a esta publicación y presentará un panorama más amplio de los desarrollos macroeconómicos recientes. Se actualizará dos veces al mes y cubrirá las economías del G7 y las economías emergentes clave. Los CLI se seguirán estimando para un conjunto reducido de países (la mayoría de las economías del G20 más España), y se difundirán a través del nuevo tablero y OECD.Stat.

Fuente: OECD 08 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI), diciembre de 2022

Jueves, 8 de diciembre de 2022

Producto Interno Bruto por Entidad Federativa 2021

Cifras preliminares

En 2021 el Producto Interno Bruto por entidad federativa total a precios básicos fue de 24 225 440 millones de pesos corrientes.

En términos nominales, las entidades con mayor aportación al Producto Interno Bruto nacional fueron: Ciudad de México, estado de México, Nuevo León, Jalisco, Veracruz de Ignacio de la Llave, Guanajuato, Baja California, Coahuila de Zaragoza, Sonora, Chihuahua, Puebla y Tamaulipas.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Producto Interno Bruto por entidad federativa (PIBE) 2021. Este programa permite a las y los usuarios dar seguimiento a la dinámica de las entidades federativas, sus respectivas actividades económicas y su participación en el Producto Interno Bruto (PIB) nacional. El PIBE, con año base 2013, se deriva del Sistema de Cuentas Nacionales de México (SCNM) y proporciona información en valores corrientes, a precios constantes, índices de precios implícitos e índices de volumen físico.

Principales resultados

En 2021 el PIBE total a precios básicos fue de 24 225 440 millones de pesos corrientes. Este monto se integró principalmente por la contribución de Ciudad de México, estado de México, Nuevo León, Jalisco, Veracruz de Ignacio de la Llave, Guanajuato, Baja California, Coahuila de Zaragoza, Sonora, Chihuahua y Puebla. En conjunto, contribuyeron con 66.7 % del PIB nacional a precios básicos.

Ciudad de México participó con 3 701 686 millones de pesos, estado de México, con 2 212 972 millones; Nuevo León, con 2 016 768 millones; Jalisco, con 1 759 742 millones; Veracruz de Ignacio de la Llave, con 1 075 630 millones; Guanajuato, con 1 029 274 millones; Baja California, con 923 218 millones; Coahuila de Zaragoza, con 901 801 millones; Sonora, con 891 434 millones; Chihuahua, con 878 625 millones y Puebla, con 759 807 millones. (Véase gráfica 1 donde se puede identificar la participación porcentual de los estados).

Fuente: INEGI 07 de diciembre de 2020

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Gobierno, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Producto Interno Bruto por Entidad Federativa 2021

Jueves, 8 de diciembre de 2022

Encuesta Anual del Comercio 2021

Cifras preliminares

En el sector Comercio al por mayor, la participación de los hombres ocupados que dependen de la razón social fue de 47.8 % y la de mujeres, de 20.6 por ciento. En Comercio al por menor, las mujeres participaron con 45.8 % y los hombres, con 43.7 por ciento.

La venta directa en el establecimiento fue la forma más empleada por las empresas comerciales. En Comercio al por menor, el porcentaje fue 82.3 % y en Comercio al por mayor, 55.0 por ciento.

Del personal del sector Comercio al por mayor que recibió capacitación, 43.8 % correspondió a hombres y 35.9 %, a mujeres. En Comercio al por menor, los porcentajes fueron 50.3 y 20.9 %, respectivamente.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados de la Encuesta Anual del Comercio (EAC), con información preliminar referida a 2021. Su objetivo principal es captar y generar información estadística básica e indicadores económicos para conocer las tendencias, factores y dinámica sobre el comportamiento de la actividad comercial en México.

Principales resultados

En el sector Comercio al por mayor, la participación de los hombres ocupados que dependen de la razón social fue de 47.8 % y la de mujeres, de 20.6 % del promedio de contratación. Del personal ocupado no dependiente, el porcentaje de hombres fue 20.8 % y el de mujeres, 10.8 por ciento. Por su parte, en el sector Comercio al por menor, la distribución del personal que depende de la razón social fue la siguiente: 45.8 % correspondió a mujeres y 43.7 %, a hombres.

Fuente: INEGI 07 de diciembre de 2020

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Encuesta Anual de Comercio 2021

Jueves, 8 de diciembre de 2022

Estadísticas sobre la Mujer

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, presenta el documento “Resultados de la Encuesta Nacional de Ocupación y Empleo Femenino”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

Según la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al 3er trimestre de 2022, en Chiapas:

La población femenina fue de 2,949,553, cifra que representa 51.8%, con respecto a la población total del Estado.

La población femenina en edad de trabajar (15 años y más) fue de 2,102,369 mujeres.

La Población Femenina Económicamente Activa (PEA), es decir aquellas mujeres en edad de trabajar que desempeñan una ocupación o, que si no la tienen, la buscan activamente, fue de 724,483 mujeres, es decir 34.5% en relación a la población en edad de trabajar.

La Población Económicamente Activa Ocupada (PEAO), es decir aquella que tiene un empleo, ya sea remunerado o no, fue de 697,449 mujeres, que equivale a 96.3% de la PEA.

La PEAO al 3er trimestre de 2022 aumentó 77,366 mujeres en relación al 3er trimestre del año 2021 y aumentó 10,517 mujeres en relación al 2o trimestre de 2022.

Por sector de actividad económica, a nivel nacional se tiene que 4.5% de la PEAO femenina se ocupó en el sector primario, 17.3% en el secundario y 77.7% en el terciario.

En Chiapas los porcentajes fueron 6.6% en el sector primario, equivalente a una población de 46,115 mujeres; 13.2% en el secundario, es decir 92,126 mujeres y 80% en el sector terciario, equivalente a 557,941 mujeres.

En Chiapas la mayoría de la población femenina ocupada se encuentra en el sector de los hogares con 382,656 mujeres que equivalen a 54.87%, le siguen las empresas y negocios con 223,063 mujeres, es decir 32%; y por último las instituciones públicas con 90,556 mujeres, es decir 12.98% de las mujeres ocupadas.

En Chiapas la tasa de desocupación fue de 3.7% y equivale a 27,034 mujeres en esta situación. En comparación con el 3er trimestre de 2021 hubo una disminución de 3,099 mujeres desocupadas.

Las principales causas por la cual la PEA de mujeres en Chiapas se encuentra desocupada fueron por que perdió o terminó su empleo con 32.3%, renuncio o dejó su empleo con 41.4% y por no tener experiencia laboral 19.9%.

Al 3er trimestre de 2022, la tasa de ocupación en el sector informal a nivel nacional fue de 29.0 % es decir 6,609,587 mujeres mexicanas desarrollan actividades de este tipo.

En Chiapas la población de mujeres ocupada en el sector informal al mismo trimestre fue de 295,388 personas, es decir 42.4% de la PEAO, mostrando un aumento de 58,548 mujeres (24.72%) en relación al 3er trimestre de 2021 y un aumento de 11,619 mujeres (4.1%) en relación al 2do trimestre de 2022.

En el caso de Chiapas la TIL fue de 73.32% en relación a la PEAO, equivalente a 511,385 mujeres. Esta tasa registró un aumento de 3.3 puntos porcentuales respecto al 3er trimestre de 2021. A nivel nacional, Chiapas ocupó el cuarto lugar por el valor de su tasa de informalidad laboral femenina.

En Chiapas la tasa de subocupación de mujeres fue de 7.6% lo que representó una disminución de 4.4 puntos porcentuales en relación al 3er trimestre de 2021. Respecto al 2° trimestre de 2022 registró un aumento de 0.32%.

En el caso de Chiapas la población ocupada de mujeres sin acceso a instituciones de salud fue de 556,696 que equivale a 79.8% de la PEAO, y que ubica a la entidad en tercer lugar con mayor porcentaje de población femenina ocupada con esta condición. En relación al 3er trimestre de 2021 aumentó 88,651 mujeres sin acceso a instituciones de salud, lo que equivale a 18.94% más, y respecto al 2do trimestre del 2022 aumentó 13,709 mujeres que equivalen a 2.46%.

En Chiapas el porcentaje de la población ocupada de mujeres que no recibe ingresos fue de 11.8%; 61.7% recibía hasta un salario mínimo; 18.9% percibía más de uno hasta dos salarios mínimos y 6.9% recibía más de dos salarios mínimos.

Una forma de dimensionar el nivel de ingreso es comparando los porcentajes de la población femenina con ingresos de hasta un salario mínimo y la que no percibe ingresos. A nivel nacional, en el 3er trimestre de 2022, Chiapas ocupó el 1er lugar por el mayor porcentaje de PEAO femenina que recibe hasta o menos de un salario mínimo y el 4o lugar por el porcentaje de PEAO femenina que no recibe ingresos.

En Chiapas la TCCO fue de 40.6% en dicho trimestre, cifra que refleja un aumento de 1.5 puntos porcentuales en relación al 3er trimestre de 2021 y comparada con el 2do trimestre de 2022, registró un aumento de 3.7 puntos porcentuales.

Chiapas junto con Tlaxcala tienen los porcentajes de población femenina en condiciones críticas de ocupación más altos a nivel nacional.

Fuente: SH 08 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística | Comentarios desactivados en SH – Estadísticas sobre la Mujer

Martes, 6 de diciembre de 2022

Precios al consumidor

La inflación de la OCDE aumenta al 10,7% en octubre de 2022, ya que los precios de los alimentos continúan acelerándose en la mayoría de los países

La inflación interanual en la OCDE medida por el índice de precios al consumidor (IPC) aumentó al 10,7 % en octubre de 2022, desde el 10,5 % en septiembre. De manera similar al mes anterior, se registró una inflación de dos dígitos en 18 de los 38 países de la OCDE, con las tasas más altas observadas en Estonia, Hungría, Letonia, Lituania y Türkiye (todos por encima del 20%).

La inflación de los alimentos siguió aumentando en la OCDE en octubre (al 16,1 %, desde el 15,3 % en septiembre), alcanzando su tasa más alta desde mayo de 1974, con aumentos en 33 de los 38 países de la OCDE. La inflación energética siguió cayendo en la OCDE en su conjunto (a 28,1%, desde 28,8%). Sin embargo, se mantuvo por encima del 10% en 35 países de la OCDE, y por encima del 30% en 13 de ellos. Excluyendo alimentos y energía, la inflación interanual en la OCDE se mantuvo estable, en 7,6% en octubre.

La inflación interanual en el G7 aumentó ligeramente hasta el 7,8 % en octubre, desde el 7,7 % de septiembre. Entre las economías del G7, la inflación siguió disminuyendo en Estados Unidos, mientras que se mantuvo estable en Canadá y aumentó en los demás países. El mayor aumento (en 3,0 puntos porcentuales) se registró en Italia, lo que refleja un aumento muy fuerte de la inflación energética. La inflación de los alimentos y la energía siguió siendo el principal contribuyente a la inflación general en Francia, Alemania, Italia y Japón, mientras que la inflación sin alimentos ni energía fue el principal impulsor de la inflación en Canadá, el Reino Unido y los Estados Unidos.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios de Consumo (IAPC) aumentó hasta el 10,6 % en octubre, desde el 9,9 % de septiembre , con la inflación de los precios de los alimentos, la inflación de los precios de la energía y la inflación sin alimentos ni energía todos aumentando en octubre. La estimación preliminar de Eurostat para la zona del euro en noviembre de 2022 apunta a una disminución de la inflación interanual hasta el 10,0 %, y se estima que la inflación de los precios de la energía ha caído hasta el 34,9 % desde el 41,5 % de octubre, mientras que la inflación sin alimentos ni energía se estima haber sido estable (en 5,0%).

En el G20, la inflación interanual se mantuvo estable en el 9,5% en octubre . Fuera de la OCDE, la inflación interanual aumentó en Argentina, pero disminuyó en China, Brasil, India e Indonesia, mientras que se mantuvo prácticamente estable en Arabia Saudita y Sudáfrica.

Fuente: OECD 06 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Martes, 6 de diciembre de 2022

Resultados de la Encuesta Nacional de Ocupación y Empleo

Cifras durante el tercer trimestre de 2022

Según la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al 3er trimestre de 2022, en Chiapas:

La población total fue de 5´693,024 personas, de las cuales 2’743,471 son hombres (48.19%) y 2’949,553 son mujeres (51.81%).

La población en edad de trabajar (15 años y más) fue de 3,914,131 personas.

La Población Económicamente Activa (PEA), es decir aquellas personas en edad de trabajar que desempeñan una ocupación o, que si no la tienen, la buscan activamente, fue de 2’228,741 personas, es decir 56.94% en relación a la población en edad de trabajar.

La PEAO al 3er trimestre de 2022 registró un aumentó de 78,926 personas en relación al mismo trimestre del año 2021 y un incrementó de 35,126 personas en relación al 2o trimestre de 2022.

A nivel nacional, la PEAO al 3er trimestre de 2022, fue de 57´440,441 personas, de las cuales 34’632,039 son hombres y 22’808,402 son mujeres, es decir 60.29% y 39.71% respectivamente.

En Chiapas, la PEAO estuvo integrada por 2’177,737 personas de las cuales 1’480,288 son hombres y 697,449 son mujeres, que representan respectivamente 67.97% y 32.03% del total de la población ocupada.

Por sector de actividad económica, a nivel nacional se tiene que 12.26% de la PEAO se ocupa en el sector primario, 24.94% en el secundario y 62.15% en el terciario.

En Chiapas los porcentajes son 36.74% equivalente a una población de 799,994 personas en el sector primario; 14.87% en el secundario, es decir 323,883 personas y 48.04% en el sector terciario, equivalente a 1,046,219 personas.

En el ámbito nacional la población ocupada por tipo de unidad económica presenta los siguientes porcentajes: en empresas y negocios se ocupa 54.19%; en el sector de los hogares3 34.99% y en instituciones públicas4 10.24%.

En Chiapas la mayoría de la población ocupada se encuentra en las empresas y negocios con 1´097,340 personas, es decir 50.39%; le sigue el sector de los hogares con 861,676 personas que equivalen a 39.57% y las instituciones públicas con 208,894 personas es decir 9.59% de los ocupados.

A nivel nacional la tasa de desocupación respecto al total de la PEA en el 3er trimestre de 2022 fue de 3.4%.

En Chiapas la tasa de desocupación fue de 2.3% y equivale a 51,004 personas en esta situación, compuesta por 23,970 hombres y 27,034 mujeres. En comparación con el 3er trimestre de 2021 hay un decremento de -20,229 desocupados.

Al 3er trimestre de 2022, la tasa de ocupación en el sector informal a nivel nacional fue de 28.18% es decir 16,188,068 mexicanos tienen actividades de este tipo.

En Chiapas la población ocupada que trabaja en el sector informal al 3er trimestre de 2022 fue de 571,236 personas, es decir 26.2% de la PEAO, mostrando un aumentó de 78,778 personas (16.0%) en relación al 3er trimestre de 2021 y un decrementó de 3,248 personas (-0.57%) en relación al 2o trimestre de 2022.

Al 3er trimestre de 2022, la tasa de informalidad laboral (TIL) a nivel nacional se ubicó en 55.6% lo que equivale a 31’934,013 personas.

En el caso de Chiapas la TIL es de 77.7% en relación a la PEAO, equivalente a 1’693,112 personas. Esta tasa registró un decremento de -0.23 puntos porcentuales respecto al 3er trimestre del 2021. A nivel nacional, Chiapas ocupa el tercer lugar con la TIL más alta, después de Oaxaca y Guerrero.

En Chiapas la tasa de subocupación fue de 8.8% lo que representa un decremento de -1.5 puntos porcentuales en relación al 3er trimestre de 2021. Respecto al 2o trimestre 2022 se registro un decrementó de -1.7 puntos porcentuales, esto es 32,706 personas subocupadas menos.

En el caso de Chiapas la población ocupada sin acceso a instituciones de salud es de 1’830,726 que equivale a 84.1% de la PEAO, y que ubica a la entidad en el segundo lugar con mayor porcentaje de población ocupada en esta condición. En relación al 3er trimestre de 2021 aumentó 77,087 personas que equivale a 4.4% más, y respecto al 2do trimestre del 2022 incrementó 49,108 personas que equivale a 2.8% más.

En el ámbito nacional al 3er trimestre de 2022, el porcentaje de población ocupada que no recibe ingresos es de 5.85%; mientras que 31.86% recibe un ingreso de hasta un salario mínimo; 33.38% percibe más de uno hasta dos salarios mínimos y 15.85% tiene ingresos de más de dos salarios mínimos.

En Chiapas el porcentaje de la población ocupada que no recibe ingresos es de 14.58%; 57.32% recibe hasta un salario mínimo; 19.65% percibe más de uno hasta dos salarios mínimos y 7.75% recibe más de dos salarios mínimos.

Una forma de dimensionar el nivel de ingreso es comparando los porcentajes de la población con ingresos de hasta un salario mínimo y la que no percibe ingresos. A nivel nacional, en el 3er trimestre de 2022, Chiapas ocupó el 1er lugar por el mayor porcentaje de PEAO que recibe hasta o menos de un salario mínimo y el 3er lugar por el porcentaje de PEAO que no recibe ingresos.

La Tasa de Condiciones Críticas de Ocupación (TCCO) a nivel nacional fue de 29.7% al 3er trimestre de 2022. En Chiapas la TCCO fue de 49.1% en ese trimestre, cifra que refleja un aumento de 2.3 puntos porcentuales en relación al 3er trimestre del 2021 y comparada con el 2o trimestre de 2022 registró un incrementó de 0.6 puntos porcentuales.

Chiapas tiene el porcentaje de población en condiciones críticas de ocupación más alto a nivel nacional; siendo Tlaxcala la entidad más cercana con una TCCO de 42.3%.

Fuente: SH 06 de diciembre de 2022.

Clasificado bajo: CEIEG, Economía, Empleo, Estadística | Comentarios desactivados en SH – Resultados de la Encuesta Nacional de Ocupación y Empleo

Lunes, 5 de diciembre de 2022

Cuenta Satélite del Trabajo No

Remunerado de los Hogares de México, 2021

En 2021, el valor económico de las labores domésticas y de cuidados reportó un monto de 6.8 billones de pesos, lo que equivalió a 26.3 % del PIB nacional.

Durante 2021, las mujeres aportaron 2.6 veces más valor económico que los hombres por sus actividades de labores domésticas y de cuidados en el hogar.

En 2021, las mujeres aportaron a su hogar, en promedio, el equivalente a 71 524 pesos por su trabajo no remunerado en labores domésticas y de cuidados.

Durante 2021 aumentó el tiempo destinado a actividades o labores domésticas, y en el rubro de traslados y acompañamiento. El tiempo para apoyo escolar y ayuda a otros hogares disminuyó.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Cuenta Satélite del Trabajo No Remunerado de los Hogares de México (CSTNRHM) 2021. Su finalidad es proveer información acerca del valor económico del trabajo no remunerado que los miembros del hogar destinan a las labores domésticas y de cuidados. Esta publicación permite dimensionar la aportación de los hogares —en particular, de las mujeres— al bienestar de la sociedad. Este documento representa la producción de los servicios del hogar que el Producto Interno Bruto (PIB) nacional no mide.

Principales resultados

En 2021, el valor económico de las labores domésticas y de cuidados que realiza la población de 12 años y más reportó un monto de 6.8 billones de pesos a precios corrientes. Este monto equivalió a 26.3 % del PIB nacional. Las mujeres contribuyeron con 19.1 % y los hombres, con 7.2 por ciento. Con sus labores domésticas y sus cuidados en el hogar, las mujeres aportaron 2.6 veces más valor económico que los hombres.

El valor que generó el Trabajo no Remunerado de los Hogares (TNRH) como porcentaje del PIB nacional fue superior al de algunas actividades económicas, como el comercio, la industria manufacturera y los servicios educativos. Estos registraron una participación de 19.6, 18.1 y 3.6 %, respectivamente.

Fuente: INEGI 05 de diciembre de 2020

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Inegi, Población | Comentarios desactivados en INEGI – Cuenta Satélite del Trabajo No Remunerado de los Hogares de México 2021

Lunes, 5 de diciembre de 2022

Encuesta Anual de Empresas Constructoras cifras de 2021

En 2021, el valor de la producción de las empresas constructoras alcanzó un monto de 465 mil millones de pesos; 11.2 % por arriba de la cantidad que se logró en 2020.

El sector Construcción generó 554 mil empleos. Esto significó un incremento de 1.8 % con respecto a 2020.

Ciudad de México participó con 14.9 % del personal ocupado en las empresas constructoras y con 21. 9 % del valor de producción total de estas.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Anual de Empresas Constructoras (EAEC) con información referida a 2021. Su objetivo es brindar estadísticas básicas sobre el comportamiento económico de las principales variables del sector Construcción del país. La EAEC sirve como insumo fundamental para la generación de cálculos macroeconómicos, así como de indicadores económicos relacionados con el empleo, la producción y la inversión de las empresas constructoras mexicanas.

Principales resultados

En 2021, la EAEC registró movimientos anuales positivos en sus cinco principales variables respecto a 2020.

En comparación con 2020, en 2021 el personal ocupado total de las empresas constructoras aumentó 1.8 por ciento. Por subsector, el único que creció fue Construcción de obras de ingeniería civil, con 6.9 por ciento.

Fuente: INEGI 05 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Encuesta Anual de Empresas Constructoras cifras de 2021

Lunes, 5 de diciembre de 2022

Reporte mensual de las exportaciones de

bienes agropecuarios y pesqueros de México

Cifras durante octubre de 2022

El origen de la información oportuna de la balanza comercial total de mercancías de México es la estadística que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI, SAT y la Secretaría de Economía.

En el mes octubre de 2022, las divisas obtenidas por exportaciones de bienes agropecuarios y pesqueros ascienden a 1,499 millones de dólares (MDD), valor que implica un incremento de 3.2%, respecto del mismo mes del año previo (1,453 MDD) y 21.7% mayor en comparación con el mes anterior (septiembre 2022: 1,232 MDD).

Las mercancías exportadas con los incrementos más relevantes, frente al mismo mes de 2021, son: café crudo en grano (117.5%), camarón congelado (44.6%), legumbres y hortalizas frescas (29.8%) y jitomate (12.5%). Por otra parte, las exportaciones de productos con las disminuciones más significativos son: aguacates (31.3%) y pimiento (12.7%).

Las divisas generadas por la venta de bienes agropecuarios y pesqueros entre enero y octubre de 2022, son de 17,541 MDD, las cuales son mayores en 1,404 MDD (8.7%), en comparación con 2021 (16,137 MDD).

Con datos de enero a septiembre de 2022, las mercancías con mayor venta al extranjero de bienes agropecuarios y pesquero, en MDD, son: aguacate (2,733), jitomate (1,737), pimiento (1,037), cítricos (678), fresas frescas (611), café sin tostar (551), pepino (508), guayaba, mango y mangostanes (506), coles (467), melón, sandía y papaya (434), ganado bovino en pie (421), almendras, nueces, pistaches (396), cebollas (345), uvas y pasas (304), trigo duro (280), camarón congelado (205), plátanos (201), pescado fresco o refrigerado excepto filete (178), maíz (168), algodón (165), garbanzo (134), miel natural de abeja (122), pescado congelado excepto filete (103) y moluscos (78).

El valor de las exportaciones agropecuarias y pesqueras en el mes de septiembre de 2022, fue de 1,232 MDD; monto 4.7% menor frente al mismo mes del año previo (1,293 MDD); las mercancías exportadas con mayor incremento son: maíz (138.7%), café sin tostar (108.7%), frijol común (42.8%), pescado fresco o refrigerado excepto filete (41.4%), pescado congelado excepto filete (24.9%) y camarón congelado (14.2%). Por el contrario, las disminuciones más representativas se observan en; moluscos (69.8%), uvas y pasas (60.8%), tabaco en rama (45.2%), garbanzos (40.1%), semillas, frutos y esporas, para siembra (33.9%), partes de plantas, sin flor ni capullos (27.5%), ganado bovino en pie (21.7%) y aguacate (19.6%).

En el acumulado enero-septiembre 2022, las exportaciones agropecuarias y pesqueras fueron del orden de 16,042 MDD, monto mayor en 9.2% frente al mismo periodo del año anterior (14,684 MDD); los aumentos más representativos se registran en; cacao en grano (184.8%), trigo duro (180.5%), café sin tostar (85.1%), algodón (44.2%), camarón congelado (36.7%), frijol común (35.1%), habas de soya (28.3%), pescado congelado excepto filete (21.5%), cítricos (20.3%), maíz (18.3%), aguacate (17.3%), ajo (15.5%), cacahuates (15.4%), melón, sandía y papaya (14.1%), miel natural de abeja (13.1%) y guayaba, mango y mangostanes (10.2%). Por el contrario, las mercancías exportadas con disminución son: sorgo grano (99.5%), crustáceos, excepto camarón congelado (20.2%), ganado bovino en pie (17.8%), partes de plantas, sin flor ni capullos (10.3%), pimiento (9.8%), uvas y pasas (8.1%), almendras, nueces, pistaches (7.8%) y moluscos (6.5%).

El valor de las importaciones agropecuarias y pesqueras en el mes de septiembre de 2022, fue de 1,714 MDD; 20.1% más que el mismo mes de 2021 (1,427 MDD), así mismo, de enero a septiembre de 2022, las importaciones son de 15,898 MDD, lo que representa un incremento de 18.1%, respectó del mismo periodo de 2021 (13,458 MDD).

Las exportaciones no petroleras de enero a octubre de 2022, alcanzan un monto de 445,668 MDD, se integran por 420,639 MDD de exportaciones manufactureras, 17,541 MDD por la venta al exterior de bienes agropecuarios y pesqueros y 7,488 MDD de exportaciones extractivas, las cuales aportan 94.4%, 3.9% y 1.7%, respectivamente.

Fuente: SIAP 01 de diciembre de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de las exportaciones de bienes agropecuarios y pesqueros de México

Lunes, 5 de diciembre de 2022

Índice de Volumen Físico (IVF)

Cifras durante octubre de 2022

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En octubre de 2022, con cifras desestacionalizadas, el IVF agropecuario fue 0.7%, mayor en relación con el mes anterior, y a tasa anual aumentó 3.1%, los incrementos anuales, registrados en 2019, 2020 y 2021 fueron de 3.6, 2.9 y 1.0%, en ese orden.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para octubre de 2022, muestra incremento anual de 3.4 por ciento.

El componente agrícola del índice registró aumento de 4.1%, mientras que el pecuario creció 2.8 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en octubre de 2022, maíz grano, chile verde, papa, maíz forrajero, aguacate y alfalfa verde, tuvieron incremento en su valor real, respecto del mismo mes del año previo.

El incremento en el volumen y valor real de maíz grano, chile verde, papa, maíz forrajero, aguacate y alfalfa verde, influyen en el comportamiento positivo de la actividad agrícola. La producción de maíz grano, en Chihuahua, aumentó 2.1 veces más, pasó de 137 mil 812 toneladas en octubre de 2021 a 288 mil 577, en octubre de 2022, entidad que generó 27.2% de la producción del país. La cosecha de aguacate, en Michoacán, registró incremento de 19.8% que significa 30 mil 286 toneladas más que las obtenidas en el décimo mes de 2021, la entidad aporta 71.0% a la producción nacional.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4% del valor de la producción pecuaria.

La producción de carne en canal de ave, tuvo un incremento anual de 8.0% en Veracruz, pasó de 39 mil 936 toneladas en el décimo mes de 2021 a 43 mil 140 toneladas en octubre de 2022; la entidad federativa generó 13.4% de la producción del país.

Agrícola

En octubre de 2022, la cosecha de cultivos cíclicos más importantes del país fue de 10.2 millones toneladas, lo que representa 7.8% más que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 4.1 millones de toneladas, 10.6% más que en 2021.

Por cultivo, destacan:

El aumento del volumen de producción de maíz forrajero fue de 11.7%, significa 531 mil 383 toneladas más en relación con el mismo mes del año pasado.

El volumen obtenido de alfalfa verde alcanzó 2.3 millones de toneladas, representa 9.8% más respecto de lo conseguido en octubre del año pasado

Pecuario

El componente del IVF pecuario, en octubre 2022, aumentó 2.8% a tasa anual, derivado de incrementos en la producción de carne en canal de ave, bovino y porcino, así como leche de bovino y huevo.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 321 mil 986 toneladas, cifra 2.5% mayor a la obtenida en el mismo mes de 2021.

Con un volumen de 270 mil 240 toneladas, la oferta de huevo aumentó 1.0% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 01 de diciembre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Lunes, 5 de diciembre de 2022

Sistema de Indicadores Cíclicos

Cifras durante septiembre de 2022

En septiembre de 2022, el Indicador Coincidente se ubicó por arriba de su tendencia de largo plazo al presentar un valor de 101.0 puntos y una variación de 0.04 puntos respecto a agosto.

En octubre de 2022, el Indicador Adelantado se localizó por debajo de su tendencia de largo plazo al registrar un valor de 99.5 puntos y una disminución de 0.15 puntos con relación a septiembre.

Con la nueva información, el Indicador Coincidente moderó la trayectoria ascendente reportada en meses previos; mientras que el Adelantado mostró una disminución menor a la difundida el mes anterior.

Fuente: INEGI 02 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Lunes, 5 de diciembre de 2022

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante primera quincena de noviembre de 2022

A tasa anual, primera quincena de noviembre 2022 vs misma de 2021, el subíndice de alimentos, bebidas y tabaco, que representa 30% del INPC, aumentó 12.9%, es el nivel más alto, para similar quincena, desde 1998, cuando el aumento fue de 19.9%, además de ser mayor al registrado en 2018, 2019, 2020 y 2021, cuando fue de 4.1%, 4.3%, 7.1% y 9.2%, respectivamente, y es superior al registrado para el INPC general que aumentó 8.1%, siendo el mayor aumento desde noviembre de 2000, cuando subió 8.9% (en 2021 la variación anual del INPC general fue de 7.0% y el promedio de los últimos cinco años es de 5.3%).

El precio promedio de las gasolinas se incrementó, la de alto octanaje 8.7%, mientras que la de bajo octanaje fue 9.4% mayor, en tanto que el gas doméstico natural registró un incremento de 26.6%, la electricidad subió 7.1%, mientras que el gas doméstico LP disminuyó 18.5%. Respecto del mes anterior, se registró incremento de 20.3% en la electricidad y 1.7% en el gas doméstico natural en tanto que el gas doméstico (LP) disminuyó 4.1 por ciento.

En la composición del INPC, los 34 productos agrícolas registrados representan 5.1%, mientras que los seis pecuarios considerados significan 6.6 por ciento. Los productos agrícolas con mayor participación en el índice son: jitomate, “papa y otros tubérculos”, frijol y manzana.

El INPC (primera quincena de noviembre 2022 vs misma de 2021) indica incremento en el precio de “papa y otros tubérculos” de 35.9%, jitomate de 12.7% y frijol 2.8%, mientras que manzana disminuyó 1.7 por ciento.

En el décimo mes de 2022, la producción de jitomate fue de 402 mil 366 toneladas, representa una disminución de 0.4% comparado con octubre del año anterior (403 mil 993 toneladas), lo que pudo ser un factor que contribuyó al incremento del precio por la menor oferta nacional de la hortaliza; Estado de México aportó 11.8% a la producción nacional y registró decremento en su producción de 16.6%, refiere nueve mil 403 toneladas menos que en octubre de 2022.

En octubre de 2022, la menor disponibilidad de frijol pudo ser un factor para el encarecimiento del precio de la leguminosa; se cosecharon 71 mil 714 toneladas, que refiere 39.0% menos que las generadas en noviembre del año pasado (117 mil 492 toneladas). Zacatecas aporta 36.1% a la cosecha nacional que refiere cinco mil 376 toneladas.

A la disminución de la cotización de manzana contribuye el hecho de que la producción obtenida en octubre 2022 fue de 84 mil 998 toneladas, esto es, un incremento de 64.2% más comparado con octubre del año anterior (51 mil 758 toneladas). En el décimo mes del año, Chihuahua, aportó 58 mil 282 toneladas a la producción nacional, contribuyendo con 68.6% a la cosecha nacional.

En el caso de aguacate, la producción de octubre 2022, aumentó 11.8%, significa 27 mil 371 toneladas más respecto de octubre del año anterior, lo que puede ser un factor para la disminución en el precio del fruto. Michoacán, genera 71.0% de la cosecha nacional, su producción aumentó 19.8%, significa 30 mil 286 toneladas más

Por lo que refiere a productos pecuarios, los de mayor consumo en el país registraron incrementos en sus cotizaciones: huevo 26.3%, carne de cerdo 14.8%, “leche pasteurizada y fresca” 14.0%, carne de pollo aumentó 13.3% y carne de res 10.8 por ciento.

Al cierre de octubre 2022, el precio promedio pagado al productor de huevo se ubicó en 25.90 pesos por kilo, 16.6% mayor en comparación con el mismo mes de 2021.

Para 2022, se estima un aumento en la producción de huevo de 2.8%, comparado con lo generado en 2021, implica 3.1 millones de toneladas. También, se espera que la producción de carne de pollo en canal alcance 3.8 millones de toneladas en el país, 3.3% mayor a la obtenida el año pasado.

El precio de leche, pagado en la zona de producción, fue de 8.13 pesos por litro, 15.2% mayor al de octubre de 2021. El precio de carne de pollo en canal fue de 37.77 pesos por kilo, 7.5% mayor al del mismo mes de 2021. El precio de carne en canal de bovino fue de 77.75 pesos por kilo, 7.7% mayor al compararse con similar mes de 2021, cuando alcanzó 72.17 pesos por kilogramo. El precio de carne de cerdo en canal es de 48.21 pesos por kilogramo, que refiere un incremento de 2.3% respecto de octubre de 2021, cuando se cotizó en 47.13 pesos por kilogramo.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 01 de diciembre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Jueves, 1 de diciembre de 2022

Pobreza Laboral y Canasta Básica

Cifras al tercer trimestre de 2022

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, presenta los resultados del tercer trimestre 2022 del documento: Chiapas. Pobreza Laboral y Canasta Básica

El porcentaje de la población con ingreso laboral inferior al costo de la canasta alimentaria del 3er trimestre de 2022 con respecto al 3er trimestre de 2021, aumentó 1.1 puntos porcentuales.

Con respecto al 2o trimestre del año 2022 se observa un incremento de 2.8 puntos porcentuales.

Al comparar el valor con el 3er trimestre de 2018, se observa una reducción de 0.1 puntos porcentuales.

Al 3er trimestre de 2022 Chiapas ocupó el primer lugar por el mayor porcentaje de población con ingreso laboral inferior al costo de la canasta alimentaria con 69.6%, dicho valor es 29.5 puntos porcentuales mayor que el promedio nacional (40.1%), mientras que el estado de Baja California Sur registró el menor porcentaje de población en esta condición con 15.6%.

El ingreso laboral real (deflactado con el INPC²) mostró una disminución de 2% entre el 2o trimestre de 2022 y el 3er trimestre del mismo año, al pasar de 1,449.98 a 1,392.88 pesos el ingreso promedio en ese periodo, es decir 57 pesos menos.

Al considerar la variación entre el 3er trimestre de 2022 y el 3er trimestre de 2021 se observa un descenso de 3.6%, lo que en términos absolutos representó 51.7 pesos menos.

La masa salarial es el monto de las remuneraciones totales de los ocupados. La masa salarial se calcula como la suma del ingreso laboral de cada persona ocupada. El ingreso laboral que se utiliza para este cálculo es el ingreso reconstruido por intervalos de salarios mínimos, y previo a hacerlo per cápita.

En Chiapas la masa salarial real en el 3er trimestre de 2022 disminuyó 2.4% respecto al 3er trimestre del año anterior (197.12 pesos menos), en relación al 2o trimestre de 2022 el descenso fue de 3.6% que equivale a 293.55 pesos menos.

Fuente: SH 01 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Chiapas . Pobreza Laboral y Canasta Básica

Jueves, 1 de diciembre de 2022

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante noviembre de 2022

En noviembre de 2022 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 53.1 puntos, un aumento mensual de 2.8 puntos.

En el penúltimo mes de 2022, el IAT de Construcción, con cifras ajustadas estacionalmente, fue de 55.1 puntos, 0.4 puntos más que en octubre pasado.

En noviembre de 2022 y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 52.9 puntos, un ascenso de 0.2 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios Privados no Financieros se ubicó en 55.1 puntos en noviembre pasado: creció 3.4 puntos en el lapso de un mes.

En noviembre de 2022 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55.5 puntos: un incremento anual de 3.3 puntos.

Fuente: INEGI 01 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 1 de diciembre de 2022

Indicador de Pedidos Manufactureros

Cifras durante noviembre de 2022