Archivo de la categoría "Economía"

Miércoles, 12 de octubre de 2022

Valor de la Canasta Alimentaria, septiembre 2022

El valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) urbana pasó de $1,847.27 (septiembre de 2021) a $2,114.03 (septiembre de 2022), incrementó 14.4%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) rural pasó de $1,417.04 (septiembre de 2021) a $1,625.57 (septiembre de 2022), incrementó 14.7%.

Respecto a la variación mensual de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) urbana pasó de $2,086.21 (agosto de 2022) a $2,114.03 (septiembre de 2022), incrementó 1.3%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) rural pasó de $1,600.18 (agosto de 2022) a $1,625.57 (septiembre de 2022), incrementó 1.6%.

Fuente: CONEVAL 12 de octubre de 2022

Clasificado bajo: Alimentación, CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria septiembre 2022

Miércoles, 12 de octubre de 2022

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante septiembre de 2022

A tasa anual (septiembre 2022 vs mismo mes de 2021), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 14.0%, es mayor al aumento observado en 2021 cuando fue de 8.1%, y mayor al registrado para el INPC general que fue de 8.7% (en 2021 el incremento del INPC general fue de 6.0% y en 2020 de 4.0%). El incremento anual del INPC general es el más alto desde hace 23 años (en el 2000 registró 8.8%), mientras que el de alimentos, bebidas y tabaco, así como el de alimentos, son los más elevados desde hace 25 años (en 1998 consignaron 17.2% y 17.0%, respectivamente). En la variación mensual (septiembre 2022 vs agosto del mismo año) el INPC general aumentó 0.6%, el de alimentos, bebidas y tabaco, incrementó 1.2%, en tanto que el de alimentos, subió 1.3%, cada uno.

El aumento en el precio de los energéticos fue determinante para el comportamiento del INPC general, se observan aumentos anuales de 7.9% en la gasolina de alto octanaje, en la de bajo octanaje (7.4%), gas doméstico natural (27.4%), electricidad 11.8% y el costo del gas doméstico LP tuvo un decremento anual de 2.6 por ciento.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento es determinante en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

El INPC (septiembre 2022 vs mismo mes de 2021) registra incremento, en “papa y otros tubérculos” 75.5%, en tanto que jitomate, manzana y frijol, registran decrementos de 13.4%, 1.7% y 1.5%, respectivamente.

En agosto, el decremento en la cotización de jitomate, es posible que se relacione con el aumento de la producción, 274 mil 421 toneladas, que es 12.2% mayor comparada con el mismo mes del año anterior (244 mil 593 toneladas).

En el mes de referencia, la disminución en el precio de frijol, es explicado en parte por la magnitud de los inventarios disponibles de la leguminosa, en septiembre de 2022: son de 135 mil toneladas, 15.4% más que lo almacenado durante el mismo mes de 2021.

En el caso de manzana, la producción de agosto incrementó 12.9 veces más, significa 150 mil 540 toneladas más respecto de julio del mismo año, lo que puede ser un factor que contribuye a la disminución en el precio de la fruta pomácea.

Por lo que respecta a productos pecuarios, la mayoría de precios registraron incremento de dos dígitos: huevo 33.5%, carne de pollo 15.0%, carne de res 12.9%, “leche pasteurizada y fresca” 12.5%, y carne de porcino 9.2 por ciento.

Al cierre de agosto de 2022, el precio de la carne en canal de bovino aumentó 4.2%, al compararse con similar mes de 2021, cuando se cotizó en 71.41 pesos por kilogramo. El precio de carne de pollo en canal fue de 37.42 pesos por kilo, 6.1% mayor respecto al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 47.96 pesos por kilogramo, representa un incremento de 2.6%, frente al mes de agosto de 2021, cuando se cotizó en 46.75 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 7.90 pesos, 13.2% mayor a agosto de 2021. Por su parte, el precio pagado al productor de huevo se incrementó 16.2%, comparado con el mismo mes de 2021.

Se estima que la producción de huevo para el año 2022 alcance 3.1 millones de toneladas, 3.0% mayor al cierre de 2021. En tanto que la expectativa de producción de carne de pollo en canal cifre 3.8 millones de toneladas, 2.9% mayor a la generada en 2021.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 11 de octubre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Miércoles, 12 de octubre de 2022

Los 54 países con mayores problemas de deuda son

hogar del 50% de la población más pobre del mundo

Si esas economías no reestructuran su deuda o reciben cierto alivio, la pobreza seguirá aumentando, además de que las comunidades más vulnerables al cambio climático quedarán completamente desprotegidas pues los presupuestos nacionales carecerán de recursos para invertir en mitigación y adaptación, alerta un nuevo estudio de la agencia para el desarrollo, que pide a los países ricos poner fin a la crisis de deuda.

Las 54 economías con los problemas de deuda más acuciantes albergan a la mitad de la población más pobre del mundo y precisan acceso inmediato a una reestructuración o a obtener algún alivio para evitar una crisis sistémica de desarrollo, apuntó el Programa de las Naciones Unidas para el Desarrollo (PNUD).

En un nuevo análisis, el PNUD indicó que la carga de la deuda empeoró gravemente para esos países como consecuencia de las crisis en serie derivadas de la pandemia y advirtió que es imperativo actuar de inmediato.

Si estas naciones -que representan poco más del 3% de la economía global- no tienen acceso a una reestructuración efectiva de su deuda, la pobreza aumentará y las inversiones en adaptación y mitigación climáticas que se necesitan con urgencia no se llevarán a cabo, especialmente porque los países afectados se cuentan entre los más vulnerables del mundo al clima.

Según el informe, la reestructuración de la deuda no puede esperar hasta que las tasas de interés bajen o se produzca una recesión mundial.

El documento destacó la volatilidad de las condiciones del mercado dados factores generalizados como la contracción fiscal y monetaria sincronizada y el bajo crecimiento. Detalló que 19 economías en desarrollo están pagando más de diez puntos porcentuales sobre los bonos del Tesoro de Estados Unidos para obtener créditos en los mercados de capital.

El PNUD explicó que la crisis de deuda se ha deteriorado en parte como consecuencia de las políticas internas de los países ricos, que han provocado que las tasas de interés en las economías en desarrollo se disparen y que los inversionistas huyan de esas naciones.

Además, esto ocurre mientras las economías en desarrollo tienen grandes déficits de financiamiento para luchar contra el cambio climático. Los 54 países más vulnerables a la deuda incluyen 28 de las 50 naciones más vulnerables al clima.

La agencia de la ONU sostuvo que existen las condiciones para que los acreedores y los deudores inicien las conversaciones de reestructuración de la deuda bajo el Marco Común del G20 y eviten así una crisis de deuda de los países en desarrollo que, de lo contrario, podría convertirse en una crisis de desarrollo a largo plazo.

El PNUD abogó por reestructuraciones integrales que permitan a los países un retorno más rápido al crecimiento, así como a los mercados financieros y el desarrollo.

El estudio argumentó que la reestructuración efectiva de la deuda es vital para garantizar que las economías en desarrollo tengan las finanzas que necesitan para avanzar en el desarrollo sostenible, pero subrayó que también urgen nuevas fuentes de financiamiento para que esos países realicen inviertan en adaptación y mitigación climática.

Fuente: ONU 11 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Gobierno, Indicadores, Medio Ambiente, ONU | Comentarios desactivados en ONU – Los 54 países con mayores problemas de deuda son hogar del 50% de la población más pobre del mundo

Miércoles, 12 de octubre de 2022

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante agosto de 2022

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por octavo año consecutivo al mes de agosto de 2022, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 5,286 millones de dólares (MDD).

En términos monetarios en los ocho meses de 2022, es el cuarto mayor saldo positivo en 28 años (desde 1995); ello derivado de 34,123 MDD de exportaciones y 28,837 MDD de importaciones.

Al mes de agosto de 2022, el saldo positivo disminuyó 42 MDD (0.8%), en comparación con el mismo periodo de 2021, debido al mayor aumento de las importaciones de 4,612 MDD (19.0%), en relación con el incremento de las exportaciones en 4,570 MDD (15.5%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero-agosto 1993-2022.

De enero a agosto de 2022, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 30 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 6,386 MDD (23.0%) y

Turismo extranjero en 15,425 MDD (82.5%)

En los ocho meses de 2022, la Balanza Comercial No Petrolera cerró con un superávit de 135 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 4,214 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (626 MDD) contribuye de manera positiva al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-agosto 2022.

Balanza Agropecuaria y Agroindustrial: superávit de 5,286 MDD.

Balanza de bienes agrícolas:

En los ocho meses de 2022, el superávit fue de 1,354 MDD, este saldo es resultado de exportaciones 11.1% mayores a las importaciones. El saldo disminuyó 19.0% (317 MDD), en relación con el mismo periodo de 2021, debido a que las importaciones aumentaron en mayor medida 16.2% (1,692 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 11.3% (1,375 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: aguacate (2,489 MDD); jitomate (1,577 MDD); pimento (969 MDD); cítricos (625 MDD); fresa (610 MDD); café sin tostar (512 MDD); pepino (474 MDD); guayaba, mango y mangostanes (462 MDD); coles (433 MDD); melón, sandía y papaya (418 MDD); almendras, nueces y pistaches (355 MDD); cebolla (318 MDD); uvas y pasas (303 MDD), trigo duro (265 MDD), plátano (177 MDD); algodón (163 MDD), maíz (159 MDD) y garbanzo (117 MDD).

Balanza de bienes agroindustriales:

Al mes de agosto de 2022, se registra un superávit de 4,660 MDD, periodo en el que las exportaciones fueron 31.8% mayores a las importaciones. El saldo se incrementó 17.4% (692 MDD), respecto de 2021, resultado del aumento en mayor medida, en términos absolutos, de las exportaciones en 3,152 MDD (19.5%), en comparación con las importaciones 2,460 MDD (20.2%).

Las exportaciones que más valor aportan al superávit son: cerveza (3,996 MDD), tequila y mezcal (2,918 MDD), productos de panadería (1,461 MDD), azúcar (883 MDD), artículos de confitería sin cacao (728 MDD), carne de porcino (596 MDD), frutas en conserva (531 MDD), chocolate y otros preparados de alimentos con cacao (447 MDD), hortalizas cocidas en agua o vapor (386 MDD), salsas, sazonadores y condimentos (364 MDD), extracto de malta (355 MDD), fresa y frambuesa congelada (316 MDD); jugo de naranja congelado (268 MDD), carne de bovino congelada (251 MDD), productos de cereal tostado inflado (229 MDD), jugos sin fermentar, excluyendo el de naranja congelado (185 MDD), hortalizas preparadas en vinagre (167 MDD), preparaciones de café, té o yerba mate (161 MDD), lactosa, glucosa y fructosa (148 MDD) y levadura (95 MDD).

Balanza de bienes pesqueros:

En los ocho meses de 2022, se registra un superávit de 44 MDD, debido a que lo exportado es 7.1% mayor respecto de lo importado. Las compras al exterior aumentaron en mayor medida en 19.6% (101 MDD), mientras que las ventas en 13.1% (76 MDD), en comparación con 2021.

Las mayores ventas fueron de: camarón congelado (190 MDD); pescado fresco o refrigerado, excepto filete (158 MDD); pescado congelado, excepto filete (92 MDD), moluscos (69 MDD) y crustáceos, excepto camarón congelado (41 MDD).

Balanza de bienes ganaderos y apícolas:

Al mes de agosto de 2022, el déficit fue de 771.5 MDD, esto es, 392.8 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2021 (378.7 MDD). El comercio total se incrementó 326 millones 952 mil dólares (18.8%), al pasar de 1,737 millones dólares en 2021 a 2,064 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 119.4% mayores a las exportaciones. Las compras al exterior se incrementaron en 360 MDD (34.0%) frente a las de 2021; mientras que las ventas al mercado externo disminuyeron en 33 MDD (4.8%).

Las mayores ventas al exterior fueron de: ganado bovino en pie (389 MDD) y miel natural de abeja (113 MDD).

Fuente: SIAP 11 de octubre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Martes, 11 de octubre de 2022

El 50 % de las poblaciones más pobres del

mundo necesitan urgentemente el alivio de la deuda

La reestructuración de la deuda no puede esperar hasta que bajen las tasas de interés o inicie una recesión mundial

Cincuenta y cuatro economías en desarrollo, que representan más de la mitad de las personas más empobrecidas en el mundo, necesitan urgentemente el alivio de la deuda a consecuencia de las crisis mundiales en cascada. Los riesgos derivados de la inacción son nefastos: si estos países no obtienen acceso a una reestructuración de la deuda efectiva, la pobreza aumentará y no se producirán las inversiones en la adaptación al cambio climático y la mitigación de sus efectos que resultan tan apremiantemente necesarias; sobre todo porque los países afectados se encuentran entre aquellos con mayor vulnerabilidad climática a nivel mundial, de acuerdo con un nuevo informe publicado por el Programa de las Naciones Unidas para el Desarrollo (PNUD).

El informe, “Avoiding ‘Too Little Too Late’ on International Debt Relief” (Evitar que se haga “demasiado poco, demasiado tarde” en lo relativo al alivio de la deuda internacional), pone de relieve las repercusiones multiplicadoras de las respuestas gubernamentales a la reciente crisis económica y advierte sobre sus posibles efectos. Frente a este sombrío panorama, el informe expone una serie de medidas normativas para la reestructuración de la deuda que podrían ayudar a detener la crisis de esta.

Las condiciones del mercado cambian rápidamente conforme una contracción fiscal y monetaria sincronizada y el bajo crecimiento aumentan la inestabilidad en todo el mundo: 19 economías en desarrollo están pagando más de 10 puntos porcentuales por encima de los bonos del Tesoro de los Estados Unidos para pedir préstamos en los mercados de capitales, con lo que se quedan fuera del mercado. Los tenedores de bonos de muchas economías en desarrollo observan que se están comprando y vendiendo con grandes descuentos, por valores de entre 40 y 60 centavos por dólar de los Estados Unidos (USD).

Los países ricos cuentan con los recursos para acabar con la crisis de la deuda, que se ha agravado de manera rápida, en parte, como consecuencia de sus propias políticas nacionales. Estas políticas han disparado las tasas de interés en las economías en desarrollo y han ahuyentado a los inversores. Esto ocurre a la vez que las economías en desarrollo se enfrentan a grandes déficits en la financiación de la lucha contra el cambio climático. Los 54 países más vulnerables a la deuda incluyen a 28 de las 50 naciones más vulnerables al cambio climático a nivel mundial.

Los ministros de finanzas del G20 se reunirán esta semana en Washington, DC justo antes de las Reuniones Anuales del Banco Mundial y el Fondo Monetario Internacional. Las condiciones son propicias para que los acreedores y deudores entablen conversaciones sobre la reestructuración de la deuda conforme al Marco Común del G20 y eviten una crisis de la deuda de los países en desarrollo que, de otra forma, podría convertirse en una crisis de desarrollo a largo plazo.

El informe propone una forma de avanzar para el Marco Común en cuanto a la reestructuración de la deuda, centrada en ámbitos clave: análisis de la sostenibilidad de la deuda, coordinación de los acreedores oficiales, participación de los acreedores privados, y el uso de cláusulas de deuda dependientes del Estado orientadas a la futura resiliencia económica y fiscal. El PNUD propone que el Marco Común se centre en reestructuraciones integrales que permitan a los países acelerar la recuperación del crecimiento, los mercados financieros y el progreso del desarrollo.

La reestructuración efectiva de la deuda es solo uno de los elementos esenciales para garantizar que las economías en desarrollo tengan los fondos necesarios para lograr avances en el desarrollo sostenible. El informe concluye que se necesitan urgentemente nuevas fuentes de financiación para que los países en desarrollo realicen inversiones en la adaptación al cambio climático y la mitigación de sus efectos.

Fuente: PNUD 11 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en PNUD – El 50 % de las poblaciones más pobres del mundo necesitan urgentemente el alivio de la deuda

Martes, 11 de octubre de 2022

Indicadores principales compuestos (CLI), octubre 2022

Los indicadores adelantados continúan indicando una desaceleración del crecimiento en la mayoría de las principales economías

Los indicadores principales compuestos (CLI) de la OCDE, diseñados para anticipar puntos de inflexión en la actividad económica en relación con la tendencia con información hasta septiembre de 2022, continúan indicando una desaceleración del crecimiento en el área de la OCDE y en la mayoría de las principales economías arrastradas por la alta inflación , el aumento de las tasas de interés y la disminución de los precios de las acciones.

Entre las principales economías de la OCDE, los CLI se mantienen por debajo de la tendencia y continúan apuntando a una desaceleración del crecimiento en Canadá, el Reino Unido y los Estados Unidos, y también en la zona del euro, incluidos Francia, Alemania e Italia . El CLI para Japón continúa anticipando un crecimiento estable.

Entre las principales economías de mercados emergentes, se espera una pérdida de impulso de crecimiento en China (sector industrial) y Brasil, pero el CLI de India continúa indicando un crecimiento estable.

Los CLI de la OCDE son indicadores cíclicos basados en una variedad de indicadores prospectivos, como libros de pedidos, permisos de construcción, indicadores de confianza, tasas de interés a largo plazo, registros de automóviles nuevos y muchos más.

Ante las persistentes incertidumbres relacionadas con el impacto de la guerra en Ucrania, especialmente en los mercados energéticos, y las continuas amenazas de la COVID-19, los componentes del CLI podrían estar sujetos a fluctuaciones mayores de lo habitual . Como resultado, los indicadores deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida del crecimiento de la actividad económica.

Fuente: OECD 11 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI), octubre 2022

Lunes, 10 de octubre de 2022

Situación del mercado laboral

Cifras durante agosto de 2022

La tasa de desempleo de la OCDE se mantuvo prácticamente estable en agosto de 2022, alcanzando el 4,9%.

La tasa de desempleo en la OCDE se mantuvo estable en términos generales en agosto de 2022, aumentando levemente a 4,9 %, luego de 4,8 % en julio y 4,9 % en junio. La tasa de desempleo era inferior o igual a la tasa previa a la pandemia en el 80% de los países de la OCDE. El número de trabajadores desempleados en la OCDE aumentó ligeramente por primera vez desde abril de 2021, alcanzando los 33,2 millones.

La tasa de desempleo de la OCDE se mantuvo estable tanto para mujeres como para hombres en agosto, en 5,1% y 4,7% respectivamente . Sin embargo, la tasa de desempleo de la OCDE para los trabajadores más jóvenes aumentó, lo que refleja un marcado aumento para los hombres más jóvenes.

La tasa de desempleo también se mantuvo estable en la zona del euro en el 6,6% en agosto, así como en un tercio de los países de la zona del euro. Los mayores aumentos se produjeron en Austria y los Países Bajos. Fuera de la zona del euro, la tasa de desempleo cayó ligeramente en Japón. La tasa de desempleo aumentó en los Estados Unidos y más marcadamente en Canadá en agosto, pero disminuyó levemente en ambos países en septiembre, según cifras más recientes.

En el segundo trimestre de 2022, la tasa de empleo de la OCDE, incluidos tanto empleados como autónomos, alcanzó su nivel más alto desde el inicio de la serie en 2005, ascendiendo al 69,5 %. Alrededor del 80% de todos los países de la OCDE registraron un aumento.

La tasa de participación en la fuerza laboral de la OCDE, la proporción de la población en edad de trabajar que está empleada o desempleada, alcanzó el 73,2 % en el segundo trimestre de 2022, el nivel más alto registrado desde el comienzo de la serie en 2008. La tasa de participación laboral femenina en la OCDE alcanzó el 65,9% por primera vez desde el inicio de la serie.

Fuente: OCDE 10 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – Situación del mercado laboral

Viernes, 7 de octubre de 2022

El índice de precios de los alimentos de la

FAO desciende por sexto mes consecutivo

Los precios de los aceites vegetales sufren la mayor disminución en septiembre

El indicador de los precios mundiales de los productos alimenticios descendió por sexto mes consecutivo en septiembre, con un acusado descenso de las cotizaciones de los aceites vegetales que compensó con creces la subida de los precios de los cereales, según un nuevo informe publicado por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO registró un promedio de 136,3 puntos en septiembre, es decir, un 1,1 % menos que en agosto, mientras se mantuvo un 5,5 % por encima de su valor un año antes. El índice refleja la variación mensual de los precios internacionales de la cesta de los productos alimenticios más comercializados.

Por el contrario, el índice de precios de los cereales de la FAO subió un 1,5 % desde agosto. Los precios internacionales del trigo repuntaron un 2,2 %, lo que estuvo ligado a la preocupación por las condiciones secas de cultivo en la Argentina y los Estados Unidos de América, al ritmo acelerado de las exportaciones de la Unión Europea en un contexto de gran demanda interna y a la mayor incertidumbre acerca de la continuidad de la Iniciativa de Granos del Mar Negro después de noviembre. Los precios mundiales del maíz se mantuvieron por lo general estables, ya que la fortaleza del dólar estadounidense contrarrestó la presión ejercida por las perspectivas de mayor escasez de la oferta ligada a la rebaja de las perspectivas de producción en los Estados Unidos de América y la Unión Europea. El índice de precios de la FAO para todos los tipos de arroz subió un 2,2 %, fundamentalmente en respuesta a cambios en la política de exportación de la India.

El índice de precios de los productos lácteos de la FAO descendió un 0,6 % durante el mes, en gran medida como consecuencia del efecto que tuvo la mayor debilidad del euro frente al dólar estadounidense, junto con la incertidumbre del mercado y unas perspectivas sombrías de crecimiento económico mundial.

El índice de precios de la carne de la FAO descendió un 0,5 %. Los precios mundiales de la carne de bovino disminuyeron a raíz de las abundantes disponibilidades exportables en el Brasil y el nivel elevado de liquidación de ganado en algunos países productores, mientras que los precios de la carne de aves de corral descendieron ligeramente a causa de la débil demanda de importaciones. Por el contrario, los precios mundiales de la carne de cerdo subieron debido a un déficit de la oferta de cerdos de matanza en la Unión Europea.

El índice de precios del azúcar de la FAO se redujo en un 0,7 % durante el mes de septiembre, lo que estuvo ligado sobre todo a las buenas perspectivas sobre la producción en el Brasil junto a la bajada de los precios del etanol y los efectos de las fluctuaciones de los tipos de cambio.

La FAO también ha publicado la última Nota informativa sobre la oferta y la demanda de cereales, en la que se rebaja aún más el pronóstico sobre la producción mundial de cereales en 2022, cifrado ahora en 2 768 millones de toneladas, es decir, un 1,7 % por debajo de la producción de 2021.

Se prevé que la producción mundial de cereales secundarios ascenderá a 1 468 millones de toneladas, con una disminución del 2,8 % en términos interanuales, debido en gran parte a las condiciones adversas de cultivo en los Estados Unidos de América. Según el pronóstico, la producción mundial de arroz ascenderá a 512,8 millones de toneladas, lo que supone un 2,4 % menos que el máximo histórico de 2021, pero sigue siendo una cosecha superior a la media. La revisión a la baja a la producción de arroz desde septiembre obedece a la sequedad estival y las altas temperaturas en China y a las inundaciones en el Pakistán. La FAO elevó en septiembre su pronóstico sobre la producción mundial de trigo a 787,2 millones de toneladas, cifra que supera en un 1,0 % la del año anterior y se encuentra en vías de alcanzar un récord, a raíz de unos rendimientos mejores de lo previsto en la Unión Europea y la Federación de Rusia.

El pronóstico actual señala que la utilización mundial de cereales en 2022/23 disminuirá en un 0,5 % respecto de la campaña anterior, situándose en 2 784 millones de toneladas, siendo la reducción fundamentalmente a causa de una disminución del uso como pienso.

Se prevé que las existencias mundiales de cereales al cierre de las campañas de 2023 disminuirán un 1,6 % por debajo de sus niveles de apertura, ubicándose en 848 millones de toneladas. Se estima que la relación entre las reservas y la utilización de cereales a escala mundial descenderá al 29,7 % respecto del 31 % del año anterior, el cual sigue siendo un porcentaje relativamente elevado desde una perspectiva histórica.

Se pronostica que el comercio mundial de cereales disminuirá un 2,4 % en 2022/23 (julio/junio) respecto de la campaña de comercialización precedente, previéndose contracciones en el comercio de todos los cereales principales. Entre otros factores, se calcula que las consecuencias de la guerra en Ucrania y la fortaleza del dólar estadounidense contribuyen a este descenso.

Cuarenta y cinco países de todo el mundo —33 en África, 9 en Asia, dos en América Latina y el Caribe y uno en Europa— necesitan asistencia alimentaria exterior, según el último informe “Perspectivas de cosechas y situación alimentaria”, una publicación trimestral del Sistema mundial de información y alerta sobre la alimentación y la agricultura de la FAO (SMIA).

Las sequías de varios años de duración han generado una grave situación de inseguridad alimentaria en África oriental, y se prevé una hambruna en algunas partes de Somalia a menos que se amplíe la escala de la asistencia humanitaria. Las elevadas tasas de inflación, los difíciles entornos macroeconómicos y la depreciación de las monedas están agravando la situación de inseguridad alimentaria en los países de bajos ingresos y con déficit de alimentos (PBIDA).

Las previsiones del informe también indican que la producción de cereales de los PBIDA en 2022 disminuirá un 0,4 % respecto de 2021.

Fuente: FAO 07 de octubre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO desciende por sexto mes consecutivo

Viernes, 7 de octubre de 2022

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante primera quincena de septiembre de 2022

A tasa anual, primera quincena de septiembre 2022 vs misma de 2021, el subíndice de alimentos, bebidas y tabaco, que representa 30% del INPC, aumentó 14.0%, es el nivel más alto, para similar quincena, desde 1998, cuando el aumento fue de 16.4%, además de ser mayor al registrado en 2018, 2019, 2020 y 2021, cuando fue de 3.3%, 3.9%, 7.5% y 7.9%, respectivamente, y es superior al registrado para el INPC general que aumentó 8.8%, siendo el mayor aumento desde septiembre de 2000, cuando subió 9.0% (en 2021 la variación anual del INPC general fue de 5.9% y el promedio de los últimos cinco años es de 5.3%).

El precio promedio de las gasolinas se incrementó, la de alto octanaje 7.7%, mientras que la de bajo octanaje fue 6.9%, en tanto que el gas doméstico natural registró un incremento de 27.4%, el gas doméstico LP aumentó 0.4% y la electricidad 11.8 por ciento. Respecto del mes anterior, se registró incremento de 2.0% en la electricidad, mientras que el gas doméstico natural y el gas doméstico (LP) disminuyeron 2.8 y 3.8%, respectivamente.

En la composición del INPC, los 34 productos agrícolas registrados representan 5.1%, mientras que los seis pecuarios considerados significan 6.6 por ciento. Los productos agrícolas con mayor participación en el índice son: jitomate, “papa y otros tubérculos”, frijol y manzana.

El INPC (primera quincena de septiembre 2022 vs misma de 2021) indica decremento en el precio de jitomate de 14.5%, manzana de 2.5% y frijol 2.0%, mientras que “papa y otros tubérculos” incrementaron 80.8 por ciento.

En el octavo mes de 2022, la producción de jitomate fue de 274 mil 421 toneladas, representa un aumento de 12.2% comparado con agosto del año pasado (244 mil 593 toneladas), lo que contribuyó a la disminución del precio por la mayor oferta nacional de la hortaliza.

En agosto de 2022, la mayor disponibilidad de manzana puede ser un factor para la disminución en el precio de la pomácea; se cosecharon 163 mil 201 toneladas, que refiere 12.9 veces más que las generadas en julio del mismo año (12 mil 661 toneladas).

La disminución en la cotización de frijol se asocia con la magnitud de los inventarios disponibles, en septiembre de 2022 fueron de 135 mil toneladas, 15.4% más que lo almacenado durante el mismo mes de 2021.

Uno de los factores que explican el aumento en la cotización de la sandía, es que la producción obtenida en agosto de 2022 fue de 59 mil 297 toneladas, lo que significa una disminución de 22.7% comparado con el mismo mes del año anterior (76 mil 733 toneladas).

Por lo que refiere a productos pecuarios, los de mayor consumo en el país registraron incrementos en sus cotizaciones: huevo 35.7%, carne de pollo 13.6%, carne de res 13.3%, “leche pasteurizada y fresca” aumentó 12.3% y carne de cerdo 8.5 por ciento.

Al cierre de agosto 2022, el precio promedio pagado al productor de huevo se ubicó en 25.50 pesos por kilo, 16.2% mayor en comparación con el mismo mes de 2021.

Para 2022, se estima un aumento en la producción de huevo de 3.0%, comparado con lo generado en 2021, lo que refiere 3.1 millones de toneladas. También, se espera que la producción de carne de pollo en canal alcance 3.8 millones de toneladas en el país, 2.9% mayor a la obtenida el año pasado.

El precio de leche, pagado en la zona de producción, fue de 7.90 pesos por litro, 13.2% mayor al de agosto de 2021. El precio de carne de pollo en canal fue de 37.42 pesos por kilo, 6.1% mayor al del mismo mes de 2021. El precio de carne en canal de bovino fue de 74.44 pesos por kilo, 4.2% mayor al compararse con similar mes de 2021, cuando alcanzó 71.41 pesos por kilogramo. El precio de carne de cerdo en canal es de 47.96 pesos por kilogramo, que refiere un incremento de 2.6% respecto de agosto de 2021, cuando se cotizó en 46.75 pesos por kilogramo.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 06 de octubre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Miércoles, 5 de octubre de 2022

Se frenan los avances mundiales en

la reducción de la pobreza extrema

Para 2030, casi 600 millones de personas deberán subsistir con menos de USD 2,15 al día.

Según un nuevo estudio del Banco Mundial, es poco probable que se alcance el objetivo de poner fin a la pobreza extrema en todo el mundo a más tardar en 2030 si durante el resto de esta década el crecimiento económico no muestra tasas inéditas en la historia. En el estudio se concluye que la COVID‑19 representó el mayor revés para los esfuerzos de reducción de la pobreza a nivel mundial desde 1990.

En la nueva edición del informe del Banco Mundial titulado La pobreza y la prosperidad compartida (i) se presenta el primer panorama completo de la pobreza en todo el mundo después de la extraordinaria serie de conmociones producidas en la economía mundial en los últimos años. Se estima que la pandemia empujó a unos 70 millones de personas a la pobreza extrema en 2020, el mayor aumento en un año desde que comenzó el seguimiento de estas cifras, en 1990. En consecuencia, se calcula que 719 millones de personas subsistían con menos de USD 2,15 al día a fines de 2020.

En el informe se afirma que 2020 marcó un punto de inflexión histórico: la era de la convergencia de ingresos en el mundo dio paso a la divergencia. La mayor parte del costo de la pandemia recayó sobre los más pobres: entre los sectores que se ubican en el 40 % más bajo de la distribución, las pérdidas de ingresos alcanzaron un promedio del 4 %, es decir, el doble que entre el 20 % más rico. Como resultado, la desigualdad mundial se elevó por primera vez en décadas.

La aplicación de sólidas medidas de política fiscal significó una notable diferencia, pues permitió atenuar el impacto de la pandemia de COVID‑19 sobre la pobreza. De hecho, la tasa de pobreza promedio de las economías en desarrollo habría sido 2,4 puntos porcentuales más alta si no hubiera habido respuesta fiscal. Sin embargo, el gasto público resultó mucho más útil para la reducción de la pobreza en los países más ricos, que en general lograron compensar por completo el impacto de la COVID‑19 a través de políticas fiscales y otras medidas de apoyo de emergencia. Las economías en desarrollo disponían de un menor volumen de recursos y, por lo tanto, gastaron menos y lograron menos: las economías de ingreso mediano alto compensaron solo el 50 % del impacto en la pobreza, mientras que las de ingreso bajo y mediano bajo, apenas la cuarta parte.

En el nuevo informe se ofrecen por primera vez datos actuales e históricos sobre la nueva línea mundial de pobreza extrema, que se ha elevado a USD 2,15 al día para reflejar los datos más recientes de paridad del poder adquisitivo, de 2017. La pobreza extrema disminuyó drásticamente en todo el mundo entre 1990 y 2019, el último año para el que se dispone de datos oficiales. Pero los avances se desaceleraron después de 2014, y los responsables de formular políticas se enfrentan ahora a un contexto más complejo, pues la pobreza extrema se concentra en las áreas del mundo donde será más difícil erradicarla: África subsahariana, zonas afectadas por conflictos y zonas rurales.

En la actualidad, África subsahariana alberga al 60 % de todas las personas en situación de pobreza extrema: 389 millones, más que cualquier otra región. Aquí la tasa de pobreza se acerca al 35 %, la más alta del mundo. Para alcanzar el objetivo de reducción de la pobreza fijado para 2030, cada país de la región debería lograr un crecimiento del producto interno bruto (PIB) per cápita del 9 % al año durante el resto de la década actual. Esto representa una meta excepcionalmente difícil para países cuyo PIB per cápita creció, en promedio, un 1,2 % en los 10 años anteriores a la pandemia de COVID‑19.

Según el informe, las reformas de las políticas públicas nacionales pueden ayudar a reanudar los avances en la reducción de la pobreza. También será necesario intensificar la cooperación internacional. En lo que respecta a la política fiscal, los Gobiernos deben actuar sin demora en tres frentes:

Evitar los subsidios generales y aumentar las transferencias monetarias focalizadas: En las economías de ingreso bajo y mediano, la mitad de todo el gasto en subsidios energéticos beneficia al 20 % más rico de la población, que consume más energía. Las transferencias monetarias son un mecanismo mucho más eficaz para apoyar a los pobres y los grupos vulnerables.

Énfasis en el crecimiento a largo plazo: Es necesario realizar sin demoras inversiones de alta rentabilidad en educación, investigación y desarrollo, y en proyectos de infraestructura. En tiempos de recursos escasos, será clave lograr un gasto más eficiente y una mejor preparación para la próxima crisis.

Movilizar ingresos internos sin perjudicar a los pobres: Los impuestos a la propiedad y al carbono pueden ayudar a aumentar los ingresos fiscales sin perjudicar a los más pobres. Lo mismo puede decirse de la ampliación de la base tributaria del impuesto sobre la renta de las personas y de las sociedades. En caso de que sea necesario elevar los impuestos a las ventas y a los consumos específicos, los Gobiernos deben minimizar las distorsiones económicas y los efectos distributivos perjudiciales implementando simultáneamente transferencias monetarias focalizadas que compensen los efectos de dichos gravámenes en los hogares más vulnerables.

Fuente: BANCO MUNDIAL 05 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Pobreza | Comentarios desactivados en BANCO MUNDIAL – Se frenan los avances mundiales en la reducción de la pobreza extrema

Miércoles, 5 de octubre de 2022

Confianza del consumidor creció

apenas 0.1 puntos en septiembre

En el mes patrio, el Indicador de Confianza del Consumidor reportó un crecimiento de apenas 0.1 puntos en comparación mensual, esto luego de cuatro meses consecutivos de disminuciones.

La confianza del consumidor logró reportar en septiembre una leve mejoría mensual, de acuerdo con los datos divulgados por el Instituto Nacional de Estadística y Geografía (Inegi).

En el mes patrio, el Indicador de Confianza del Consumidor (ICC) reportó un crecimiento de apenas 0.1 puntos en comparación mensual, esto luego de cuatro meses consecutivos de disminuciones.

El componente que mostró un mejor comportamiento fue el de las posibilidades de comprar muebles y electrodomésticos, con un crecimiento de 0.5 puntos en su comparación anual, esto en medio los altos niveles de inflación que se han presentado en el país.

También el componente que se refiere a la perspectiva económica del país esperada en los próximos 12 meses mejoró en 0.3 puntos.

Por su parte, en el análisis interanual, se observa una caída importante en el nivel de confianza de los consumidores mexicanos. Durante el mes patrio cayó 2.5 puntos en comparación con el mismo mes del año pasado.

Bajo el contexto inflacionario, los hogares mexicanos han recortado paulatinamente su optimismo durante el 2022 y recortaron su confianza en la economía nacional actual y también sus expectativas sobre la economía en los próximos 12 meses.

Esto se alinea también con la tendencia del indicador de consumo privado en el mercado nacional, que refleja que durante lo que va de este año, las familias han limitado también la compra de bienes y servicios en el país.

Fuente: EL ECONOMISTA 05 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Confianza del consumidor creció apenas 0.1 puntos en septiembre

Miércoles, 5 de octubre de 2022

Las inversiones sociales y en infraestructura pueden impulsar

el crecimiento y la prosperidad en América Latina y el Caribe

Las economías de América Latina y el Caribe recuperaron sus niveles prepandemia y la región recobró cierta sensación de normalidad, aunque la economía debe reactivarse para evitar un nuevo ciclo de bajo crecimiento. Las inversiones sociales y en infraestructura pueden convertirse en motores clave del crecimiento y la prosperidad compartida, de acuerdo al informe del Banco Mundial “Nuevos enfoques para cerrar la brecha fiscal”.

Se calcula que el PIB regional crecerá 3,0 por ciento en 2022, una tasa mayor a lo previsto anteriormente debido al alza en los precios de las materias primas.

Se prevén tasas de crecimiento bajas, de 1,6 por ciento y 2,3 por ciento en 2023 y 2024, respectivamente, similares a los bajos niveles observados en la década de 2010 e insuficientes para lograr avances significativos en términos de reducción de la pobreza. La inflación, que si bien en la mayoría de los países se encuentra en los niveles de la OCDE, requiere de esfuerzos continuos para que esta descienda al nivel de los objetivos anteriores.

Si bien la pobreza monetaria descendió del 30 por ciento en 2021 al 28,5 por ciento en 2022, sigue estando en un nivel alto; al tiempo que los costos a largo plazo de la crisis en la salud y la educación deben ser subsanados de manera urgente, tanto para reactivar el crecimiento como para mitigar el aumento en la desigualdad.

El informe plantea que los países deben analizar cuidadosamente sus opciones de gasto público y de política tributaria para favorecer la equidad y evitar potenciales efectos adversos. Esto incluye mejorar la eficiencia del gasto: en promedio, el 4,4 por ciento del PIB — o 17 por ciento del gasto público— se malgasta en transferencias mal dirigidas, deficiencias en las contrataciones públicas y políticas de recursos humanos ineficientes.

Fuente: UNCTAD 04 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Las inversiones sociales y en infraestructura pueden impulsar crecimiento y prosperidad en América Latina y el Caribe

Martes, 4 de octubre de 2022

Sistema de Indicadores Cíclicos

Cifras durante julio de 2022

En julio de 2022, el Indicador Coincidente se ubicó por arriba de su tendencia de largo plazo al reportar un valor de 101.1 puntos y una variación de 0.13 puntos respecto a junio.

En agosto de 2022, el Indicador Adelantado se localizó por debajo de su tendencia de largo plazo al registrar un valor de 99.6 puntos y una disminución de 0.29 puntos con relación a julio.

Con la nueva información, el Indicador Coincidente mostró una ligera moderación respecto a la señal reportada el mes previo, mientras que el Adelantado enfatizó la trayectoria descendente observada en los últimos meses.

Fuente: INEGI 04 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Martes, 4 de octubre de 2022

Inflación en países de la OCDE se elevó a 10.3% en agosto

El país de la OCDE que mayor inflación registró fue Turquía, con un 80.2%, con seis décimas más que en el mes de julio.

La tasa de inflación de la Organización para la Cooperación y el Desarrollo Económico (OCDE) se situó el pasado mes de agosto en el 10.3% interanual, una décima por encima del incremento observado en julio, según informó el ‘think tank’ de las economías avanzadas.

La OCDE destacó que entre julio y agosto de 2022, la tasa de inflación disminuyó en 16 de los 38 países miembros debido principalmente a incrementos menos intensos en los precios de la energía.

Sin embargo, 15 países de la OCDE continuaron registrando una inflación de dos dígitos en agosto de 2022, con las tasas más altas observadas en Estonia, Letonia, Lituania y Turquía.

El dato interanual de inflación del G7 en el octavo mes del año se redujo en una décima, hasta el 7.5%, mientras que en la zona euro se aceleró en dos décimas, hasta alcanzar el 9.1 por ciento. En el conjunto del G20 se mantuvo estable por tercer mes consecutivo en el 9.2 por ciento.

El país de la OCDE que mayor inflación registró fue Turquía, con un 80.2% (seis décimas más), seguida de Estonia, con un 24.8% (casi dos puntos más), y Lituania, con un 22.4% (ocho décimas más).

Por el contrario, las menores tasas de inflación se dieron en Japón, con un 3% (cuatro décimas más), Suiza, con un 3.5% (una décima más); e Israel, con un 4.6% (seis décimas menos).

Fuente: EL ECONOMISTA 04 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Finanzas, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Inflación en países de la OCDE se elevó a 10.3% en agosto

Martes, 4 de octubre de 2022

Precios al consumidor

Inflación de la OCDE en 10,3% en agosto de 2022, prácticamente estable durante los últimos tres meses.

La inflación interanual en la OCDE, medida por el índice de precios al consumidor (IPC), se mantuvo prácticamente estable en agosto de 2022, alcanzando el 10,3 %, después del 10,2 % en julio y el 10,3 % en junio (Figura 1). Entre julio y agosto de 2022, la inflación general disminuyó en 16 de los 38 países de la OCDE debido principalmente a aumentos más lentos en los precios de la energía. Sin embargo, 15 países de la OCDE continuaron registrando una inflación de dos dígitos en agosto de 2022, con las tasas más altas observadas en Estonia, Letonia, Lituania y Turquía (todas por encima del 20 %).

La inflación de los precios de la energía en la OCDE cayó al 30,2 % interanual en agosto de 2022 , frente al 35,3 % de julio de 2022, con descensos en más del 60 % de los países de la OCDE. Por el contrario, tanto la inflación de los precios de los alimentos como la inflación sin alimentos ni energía siguieron aumentando en la OCDE en agosto de 2022.

La inflación interanual también se mantuvo prácticamente constante en los países del G7 y alcanzó el 7,5% en agosto de 2022 . La inflación general disminuyó en Canadá, Francia, el Reino Unido y los Estados Unidos, impulsada por una desaceleración en los precios de la energía, mientras que aumentó en Alemania, Italia y Japón. La inflación, excluidos los alimentos y la energía, fue el principal contribuyente a la inflación general en Canadá, el Reino Unido y los Estados Unidos, mientras que la contribución combinada de los precios de los alimentos y la energía impulsó la inflación general en Francia, Alemania, Italia y Japón.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios de Consumo (IPCA) aumentó hasta el 9,1 % en agosto de 2022, desde el 8,9 % de julio de 2022, debido al aumento de la inflación de los precios de los alimentos y de la inflación sin alimentos y la energía compensaron con creces la desaceleración de los precios de la energía. La estimación preliminar de Eurostat para la zona del euro en septiembre de 2022 apunta a un nuevo aumento de la inflación interanual (hasta el 10,0 %), y se estima que la inflación, excluidos los alimentos y la energía, aumentó hasta el 4,8 %, desde el 4,3 % de agosto de 2022 y la energía inflación de precios al 40,8% frente al 38,6% en agosto de 2022.

En el G20, la inflación interanual se mantuvo estable en agosto de 2022, en 9,2% por tercer mes consecutivo . Fuera de la OCDE, la inflación interanual aumentó en Argentina, India y Arabia Saudita, pero disminuyó en Brasil, China, Indonesia y Sudáfrica.

Fuente: OECD 04 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor de la OCDE

Lunes, 3 de octubre de 2022

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante septiembre de 2022

En septiembre de 2022 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector Manufacturero fue de 51.9 puntos, un aumento mensual de 0.4 puntos.

En el noveno mes de 2022, el IAT de la Construcción, con cifras ajustadas estacionalmente, fue de 54.1 puntos, mismo nivel que en agosto pasado.

En septiembre de 2022 y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 51.9 puntos, un descenso de 1.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de los Servicios Privados no Financieros se ubicó en 55.7 puntos, en septiembre pasado, un alza mensual de 2.7 puntos.

En septiembre de 2022 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.1 puntos, un incremento anual de 2.6 puntos.

Fuente: INEGI 03 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 3 de octubre de 2022

Lanzamiento del Informe sobre Comercio y Desarrollo 2022

La UNCTAD proyecta que el crecimiento económico mundial se desacelerará al 2,5 % en 2022 y caerá al 2,2 % en 2023. La desaceleración mundial dejaría el PIB real aún por debajo de su tendencia anterior a la pandemia, lo que le costaría al mundo más de $17 billones, cerca del 20 % del los ingresos del mundo.

A pesar de esto, los principales bancos centrales están aumentando drásticamente las tasas de interés, amenazando con cortar el crecimiento por completo y haciendo la vida mucho más difícil para las empresas, los hogares y los gobiernos muy endeudados.

La desaceleración mundial afectará a todas las economías. Pero los países en desarrollo son los más expuestos a la cascada de crisis de la deuda, la salud y el clima. Los países de ingresos medios de América Latina y los países de ingresos bajos de África podrían sufrir algunas de las desaceleraciones más pronunciadas este año.

Se prevé que la tasa de crecimiento promedio de las economías en desarrollo caiga por debajo del 3 %, un ritmo que es insuficiente para el desarrollo sostenible y que reducirá aún más las finanzas públicas y privadas y dañará las perspectivas de empleo.

Con el 60 % de los países de bajos ingresos y el 30 % de las economías de mercados emergentes en o cerca de sobreendeudamiento, la posibilidad de una crisis de deuda global es alta.

La situación en los países en desarrollo es peor que la reconocida por el Grupo de las 20 principales economías (G20) y otros foros financieros internacionales. Los países en desarrollo ya han gastado un estimado de $ 379 mil millones de reservas para defender sus monedas este año, casi el doble de la cantidad de nuevos derechos especiales de giro que les asignó recientemente el Fondo Monetario Internacional (FMI).

Las subidas de tipos de interés por parte de las economías avanzadas están afectando más a los más vulnerables. Unos 90 países en desarrollo han visto cómo sus monedas se debilitaban frente al dólar este año, más de un tercio de ellos en más del 10%.

Los precios de los productos básicos, en particular los alimentos y la energía, subieron durante gran parte de los últimos dos años, lo que planteó desafíos importantes para los hogares de todo el mundo. La presión al alza adicional sobre los precios de los fertilizantes significa que el daño podría ser duradero, ya que es el principal costo de insumos para muchos pequeños agricultores de todo el mundo.

La Iniciativa de Granos del Mar Negro dirigida por las Naciones Unidas ha tenido un impacto significativo en la reducción de los precios mundiales de los alimentos. Sin embargo, no se ha prestado suficiente atención al papel de los especuladores y las apuestas frenéticas en los contratos de futuros, los swaps de materias primas y los fondos cotizados en bolsa.

Además, las grandes corporaciones multinacionales con un poder de mercado considerable parecen haberse aprovechado indebidamente del contexto actual para aumentar los márgenes de beneficio a costa de algunas de las personas más pobres del mundo.

Fuente: UNCTAD 03 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, informacion estatal | Comentarios desactivados en UNCTAD – Lanzamiento del Informe sobre Comercio y Desarrollo 2022

Lunes, 3 de octubre de 2022

Cuentas de Bienes y Servicios 2021

En 2021, la oferta total de bienes y servicios se ubicó en 55 823 864 millones de pesos corrientes.

El Producto Interno Bruto (PIB) a precios de mercado alcanzó un monto de 25 803 508 millones de pesos corrientes.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Cuentas de Bienes y Servicios 2021 (con año base 2013). Estos proporcionan información detallada sobre la estructura y evolución de los principales agregados y variables macroeconómicas del país y sobre los consecuentes índices de precios implícitos.

La información se complementa con las respectivas estructuras relativas y las variaciones porcentuales anuales de las variables. Las series se presentan en su versión ampliada para el periodo 2003-2021 y en su versión reducida para el periodo 1993-2021.

Principales resultados

Oferta y utilización total

Durante 2021, la oferta total de bienes y servicios (que es igual a la utilización total) se ubicó en 55 788 889 millones de pesos corrientes a precios de mercado. A su interior, la producción total generada en el país representó 80.2 % de dicha oferta y las importaciones de bienes y servicios, 19.8 por ciento.

En particular, la producción total a precios de mercado que generó el país fue de 44 769 633 millones de pesos en el año de referencia. De esta, el valor de la producción de bienes y servicios destinados para el consumo intermedio constituyó 34.0 % y el Producto Interno Bruto (PIB), 46.2 por ciento.

Fuente: INEGI 03 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Exportaciones, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Cuentas de Bienes y Servicios 2021

Lunes, 3 de octubre de 2022

Familias mexicanas recibieron 5,122 millones

de dólares en remesas durante agosto

Los impulsores de estos envíos se mantienen son el atractivo que genera para los emisores el nivel competitivo del dólar frente al peso , así como la fortaleza que prevalece en el mercado laboral de Estados Unidos.

Los hogares mexicanos que recibieron remesas registraron una entrada de 5, 122 millones durante agosto, de acuerdo con información del Banco de México (Banxico).

Al hacer el comparativo mensual de este flujo de remesas, se observó una desaceleración de 5.8% desde el histórico alcanzado en julio, cuando ingresaron 5, 296 millones de dólares.

Sin embargo con el flujo de agosto se hilaron cuatro meses consecutivos de entradas que superan los 5,000 millones de dólares. Tan solo el registro de agosto representa un incremento de 7.9% anual respecto de la entrada observada en el mismo mes de 2021, que fue de 4,748 millones de dólares y se convirtió en el ingreso más alto registrado durante un mes de agosto, desde 1995.

Como referencia del tamaño de esta cifra, basta tomar el año 1997, cuando los trabajadores desplazados enviaron 4,864 millones de dólares a sus hogares en México; una cantidad que se alcanzó tras los envíos realizados durante 12 meses.

“El crecimiento del indicador no se atribuye a una recuperación económica de los países emisores de remesas, donde Estados Unidos concentra el 80% de los envíos. Más bien responde al esfuerzo de los migrantes que envían recursos principalmente desde Estados Unidos”.

También tienen su origen en la fortaleza que mantiene el empleo en Estados Unidos, destacaron expertos del Centro de Estudios Monetarios Latinoamericanos (CEMLA).

Fuente: EL ECONOMISTA 03 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Gobierno, Información en otros sitios, Migración | Comentarios desactivados en ECONOMISTA – Familias mexicanas recibieron 5,122 millones de dólares en remesas durante agosto

Lunes, 3 de octubre de 2022

UNCTAD advierte sobre recesión mundial inducida por políticas

Proyectando una desaceleración del crecimiento mundial al 2,2% en 2023, la UNCTAD describe acciones para evitar crisis y apoyar a los países en desarrollo expuestos a crisis en cascada de deuda, salud y clima debido a un apoyo financiero inadecuado.

Las medidas de política monetaria y fiscal en las economías avanzadas corren el riesgo de empujar al mundo hacia una recesión mundial y un estancamiento prolongado, lo que inflige un daño peor que el de la crisis financiera de 2008 y el de la COVID-19 de 2020, advierte la UNCTAD en su Informe sobre Comercio y Desarrollo 2022.

Según el informe, los rápidos aumentos de las tasas de interés y el ajuste fiscal en las economías avanzadas combinados con las crisis en cascada resultantes de la pandemia de COVID y la guerra en Ucrania ya han convertido una desaceleración global en una recesión con el deseado aterrizaje suave que parece poco probable.

En una década de tasas de interés ultrabajas, los bancos centrales no alcanzaron los objetivos de inflación y no lograron generar un crecimiento económico más saludable. Cualquier creencia de que podrán bajar los precios apoyándose en tasas de interés más altas sin generar una recesión es, sugiere el informe, una apuesta imprudente.

En un momento de caída de los salarios reales, ajuste fiscal, turbulencia financiera y apoyo y coordinación multilaterales insuficientes, un ajuste monetario excesivo podría dar paso a un período de estancamiento e inestabilidad económica para muchos países en desarrollo y algunos desarrollados.

Las subidas de tipos de interés de este año en Estados Unidos reducirán unos 360.000 millones de dólares de los ingresos futuros de los países en desarrollo (excluida China) e indicarán aún más problemas en el futuro, advierte el informe.

La UNCTAD espera que la economía mundial crezca un 2,5 % en 2022. Las perspectivas están empeorando, y se espera que el crecimiento en 2023 se desacelere aún más hasta el 2,2 %, dejando el PIB real aún por debajo de su tendencia anterior a la pandemia para fines del próximo año y un déficit acumulado de más de 17 billones de dólares, cerca del 20% de los ingresos del mundo.

La desaceleración sincronizada está afectando a todas las regiones, pero está haciendo sonar las alarmas en los países en desarrollo, donde se prevé que la tasa de crecimiento promedio caiga por debajo del 3 %, un ritmo insuficiente para el desarrollo sostenible, lo que restringe aún más las finanzas públicas y privadas y perjudica las perspectivas de empleo.

Los países de ingresos medios de América Latina , así como los países de ingresos bajos de África , registrarán algunas de las desaceleraciones más pronunciadas este año. El informe señala que los países que mostraban signos de sobreendeudamiento antes de Covid están recibiendo algunos de los mayores golpes (Zambia, Surinam, Sri Lanka) con choques climáticos que amenazan aún más la estabilidad económica (Pakistán).

Unos 90 países en desarrollo han visto cómo sus monedas se debilitaban frente al dólar este año, más de un tercio de ellos en más del 10%; las reservas de divisas están cayendo y los diferenciales de los bonos se están ampliando, y un número creciente registra rendimientos 10 puntos porcentuales más altos que los bonos del Tesoro de EE. UU.

El informe concluye que la situación en los países en desarrollo es mucho más tenue de lo reconocido por el G20 y otros foros financieros internacionales, y se habla de una red de seguridad financiera global cada vez más en desacuerdo con su realidad. Los países en desarrollo ya han gastado un estimado de $379 mil millones de reservas para defender sus monedas este año, casi el doble de la cantidad de nuevos Derechos Especiales de Giro (DEG) que les asignó recientemente el Fondo Monetario Internacional, y también han sufrido un impacto significativo por la fuga de capitales.

El informe recomienda un programa de reformas en las economías en desarrollo para impulsar la inversión productiva y restringir el movimiento de capital para explotar las lagunas fiscales, junto con nuevos acuerdos para apoyar el comercio regional, la inversión y los lazos financieros más estrechos.

Según el informe, las múltiples crisis a las que se enfrenta actualmente la economía mundial están conectadas por una agenda política que ha fracasado en sus principales promesas de brindar estabilidad económica e impulsar la inversión productiva, tanto pública como privada.

Con las señales de advertencia parpadeando en una variedad de indicadores económicos y ambientales, reclamar el futuro con políticas innovadoras y ambiciosas, voluntad política y apoyo público y privado es un requisito previo para lograr objetivos de desarrollo ambiciosos, dice. El informe establece una estrategia de mayor cooperación entre los países en desarrollo que, junto con las reformas a la arquitectura multilateral, podría ayudar a cambiar la economía global en la dirección correcta.

Fuente: UNCTAD 03 de octubre de 2022

Clasificado bajo: Economía, Estadística, Finanzas, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en UNCTAD – Advierte sobre recesión mundial inducida por políticas

Lunes, 3 de octubre de 2022

Indicador de Pedidos Manufactureros

Cifras durante septiembre de 2022

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de septiembre de 2022. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En el noveno mes de 2022, el IPM registró un descenso mensual de 0.36 puntos con datos desestacionalizados, al ubicarse en 51.2 puntos, permaneciendo, por vigésimo sexto mes consecutivo por arriba del umbral de los 50 puntos. A su interior, se observaron caídas mensuales con cifras ajustadas por estacionalidad en los componentes correspondientes a los pedidos esperados, al personal ocupado, a la oportunidad en la entrega de insumos por parte de los proveedores y a los inventarios de insumos. El referente a la producción esperada avanzó.

Con datos originales, en septiembre pasado, el IPM mostró una disminución anual de 1.8 puntos y se situó en 51.4 puntos. Respecto de sus componentes, cuatro de los cinco agregados presentaron reducciones anuales y el restante creció.

Por grupos de subsectores de actividad económica, en el mes que se reporta y con datos sin ajuste estacional, cinco de los siete rubros que integran el IPM registraron caídas anuales y los dos restantes incrementaron.

Fuente: INEGI 03 de octubre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Miércoles, 28 de septiembre de 2022

Censo Nacional de Seguridad Pública Estatal 2022

Al cierre de 2021, con base en la función que desempeñó el personal adscrito a las corporaciones policiales estatales, 90 425 elementos realizaron funciones de proximidad social; 64 424, de prevención; 15 582 de reacción y 4 105, de investigación.

A nivel nacional, se reportaron 83 063 puestas a disposición de objetos y 479 691 puestas a disposición de personas. De estas últimas, 62.4 % tuvo lugar ante un juez cívico u oficial calificador y 37.6 % ante el Ministerio Público.

En 2021, las instituciones de seguridad pública estatal aseguraron 5 721 armas de fuego cortas y 2 491 armas largas. En contraste con 2020, la cantidad total de armas cortas disminuyó 15.3 %, en tanto que para las largas, la disminución fue de 23.1 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Seguridad Pública Estatal (CNSPE) 2022. Este programa ofrece información estadística y geográfica sobre la gestión y desempeño de la institución encargada de la función de seguridad pública de cada entidad federativa. Su objetivo es vincular los datos que aquí se presentan con el quehacer gubernamental dentro del proceso de diseño, implementación, monitoreo y evaluación de las políticas públicas de alcance nacional en el tema referido.

Principales resultados

Estructura organizacional y recursos

A partir de la información recabada, es posible conocer las características de la estructura organizacional y recursos con los que contaban las instituciones encargadas de la función de seguridad pública de cada entidad federativa. Al cierre de 2021, había 30 personas como titulares en dichas instituciones. Del total, 83.3 % fueron hombres y 16.7 %, mujeres. En cuanto al rango de edad, 66.7 % (20) tenía 50 años o más.

De acuerdo con la institución de procedencia, 20.0 % provenía de la Secretaría de Seguridad Pública u homóloga de la entidad federativa. Además, 56.7 % de las personas titulares tenía entre uno y cinco años de antigüedad en el cargo.

Fuente: INEGI 28 de septiembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Inegi, Seguridad | Comentarios desactivados en INEGI – Censo Nacional de Seguridad Pública Estatal 2022

Miércoles, 28 de septiembre de 2022

Reporte mensual de las exportaciones de

bienes agropecuarios y pesqueros de México

Cifras durante agosto de 2022

El origen de la información oportuna de la balanza comercial total de mercancías de México es la estadística que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI, SAT y la Secretaría de Economía.

En el mes agosto de 2022, las divisas obtenidas por exportaciones de bienes agropecuarios y pesqueros ascienden a 1,555 millones de dólares (MDD), monto 17.9% mayor respecto del mismo mes del año previo (1,319 MDD) y 1.8% menor en comparación con el mes anterior (julio 2022: 1,583 MDD).

Las mercancías exportadas con incrementos significativos, frente al mismo mes de 2021 son: aguacate (44.8%), mango (26.5%), legumbres y hortalizas frescas (10.8%) y jitomate (8.7%). Por otra parte, las exportaciones de productos con las disminuciones más relevantes son: cebolla y ajo (11.5%) y cítricos (8.1%).

Las divisas generadas por la venta de bienes agropecuarios y pesqueros entre enero y agosto de 2022, son de 14,810 MDD, las cuales son mayores en 1,418 MDD (10.6%), en comparación con 2021 (13,391 MDD).

Con datos de enero a julio de 2022, las mercancías con mayor venta al extranjero de bienes agropecuarios y pesquero, en MDD, son: aguacate (2,112), jitomate (1,390), pimiento (898), fresas frescas (610), cítricos (554), café sin tostar (451), pepino (438), coles (403), melón, sandía y papaya (401), guayaba, mango y mangostanes (377), ganado bovino en pie (350), almendras, nueces, pistaches (316), uvas y pasas (301), cebollas (287), trigo duro (251), camarón congelado (175), algodón (157), plátanos (151), maíz (141), pescado fresco o refrigerado excepto filete (136), miel natural de abeja (96), garbanzo (95), pescado congelado excepto filete (75) y moluscos (59).

El valor de las exportaciones agropecuarias y pesqueras en el mes de julio de 2022, fue de 1,583 MDD; monto 25.3% superior frente al mismo mes del año previo (1,263 MDD); las mercancías exportadas con mayor incremento son: trigo duro (1,422.3%), camarón congelado (232.9%), maíz (207.4%), algodón (126.2%), café sin tostar (113.4%), aguacate (64.9%), garbanzos (49.2%), guayaba, mango y mangostanes (43.2%), coles (20.6%). Por el contrario, las disminuciones más representativas se observan en; fresas frescas (85.1%), cacahuates (36.8%), tabaco en rama (36.6%), ajo (33.9%), ganado bovino en pie (23.5%) melón, sandía y papaya frescos (14.6%).

En el acumulado enero-julio 2022, las exportaciones agropecuarias y pesqueras fueron del orden de 13,254 MDD, monto mayor en 9.8% frente al mismo periodo del año anterior (12,072 MDD); las mercancías exportadas con disminución son: sorgo grano (99.5%), ganado bovino en pie (19.5%), crustáceos, excepto camarón congelado (15.3%), plátanos (10.3%), pimiento (9.8%) y uvas y pasas (8.1%). Por el contrario, los aumentos más representativos se registran en; cacao en grano (184.1%), trigo duro (159.6%), café sin tostar (77.5%), habas de soya (60.4%), moluscos (41.8%), algodón (40.6%), camarón congelado (38.0%), maíz (33.6%) frijol común (33.3%), cítricos (30.3%), aguacate (19.6%), ajo (19.2%), pescado congelado excepto filete (16.3%), melón, sandía y papaya (14.8%), miel natural de abeja (14.3%), flores y capullos para adornos (14.0%), tabaco en rama (12.3%), coles (12.1%), garbanzos (12.0%) y cacahuates (11.2 %).

El valor de las importaciones agropecuarias y pesqueras en el mes de julio de 2022, fue de 1,733 MDD; 5.4% más que en el mismo mes de 2021 (1,645 MDD), así mismo, de enero a julio de 2022, las importaciones son de 12,268 MDD, lo que representa un incremento de 17.5%, respectó del mismo periodo de 2021 (10,444 MDD).

Las exportaciones no petroleras de enero a agosto de 2022, alcanzan un monto de 350,208 MDD, se integran por 329,338 MDD de exportaciones manufactureras, 14,810 MDD por la venta al exterior de bienes agropecuarios y pesqueros y 6,061 MDD de exportaciones extractivas, las cuales aportan 94.0%, 4.2% y 1.8%, respectivamente.

Fuente: SIAP 27 de septiembre de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de las exportaciones de bienes agropecuarios y pesqueros de México

Martes, 27 de septiembre de 2022

Indicadores de Ocupación y Empleo

Cifras durante agosto de 2022

De acuerdo con la Encuesta Nacional de Ocupación y Empleo Nueva Edición (ENOEN), en agosto de 2022 y con cifras originales, la Población Económicamente Activa (PEA) fue de 59.7 millones de personas, lo que implicó una Tasa de Participación de 60 por ciento. Dicha población es superior en 1.5 millones a la de agosto de 2021. La Población No Económicamente Activa (PNEA) fue de 39.8 millones de personas, 40 mil más que en agosto de 2021.

De la PEA, 57.6 millones de personas (96.5 %) estuvieron ocupadas durante agosto pasado: dos millones más que en agosto de un año antes. A su interior, las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron 4.5 millones (7.9 % de la población ocupada). Esto es una reducción de 2.7 millones de personas con relación a agosto de 2021.

La población desocupada fue de 2.1 millones de personas y la Tasa de Desocupación (TD) de 3.5 % de la PEA. Respecto al octavo mes de 2021, la población desocupada descendió en 407 mil personas y la TD fue menor en 0.8 puntos porcentuales.

En agosto de 2022, a tasa mensual y con cifras desestacionalizadas, la TD aumentó 0.1 puntos porcentuales, al ubicarse en 3.3 por ciento. La Tasa de Subocupación se redujo 0.2 puntos y se situó en 7.7 % en el mismo periodo.

Fuente: INEGI 27 de septiembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Ocupación y Empleo

Lunes, 26 de septiembre de 2022

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras agosto de 2022

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de agosto de 2022, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 30 de julio de 2022, a nivel nacional se contaba con un total de 21’079,434 trabajadores asegurados a este instituto, se registró un incrementó de -0.05% en relación al mes anterior, que equivale a 10,726 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 235,689 trabajadores asegurados al IMSS, de los cuales 148,176 (62.9%) son hombres y 87,513 (37.1%) son mujeres; cifra que representa 1.12% del total nacional.

En comparación con el mes anterior, se registró un decrementó de 0.79% que representa 1,876 empleos menos. Comparado con el mes de julio de 2021 se registró un aumentó de 2.8% lo que significó 6,530 asegurados más ante el Instituto.

De los 235,689 trabajadores asegurados al IMSS en Chiapas, 207,295 son trabajadores permanentes (urbanos y del campo), cifra que representa 88.0% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el décimo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Puebla, Guanajuato, Oaxaca y Jalisco, así como del promedio nacional que presentó un valor de 86.8%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de julio de 2021 a julio de 2022, se registró un incremento de 5,601 trabajadores equivalente a 2.5% más en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 19´779,616 trabajadores en julio del año 2018 a 20´869,955 en julio del 2022, es decir 1´090,339 de empleos generados en el periodo en esta categoría, lo anterior representa un incremento de 5.5%.

En el mismo periodo los valores de Chiapas en esta categoría pasaron de 220,621 trabajadores a 231,366, es decir un incremento de 10,745 asegurados más, que equivalen a un aumento de 4.9%.

En Chiapas, el sector primario concentró 16,704 de los trabajadores asegurados (7.1%); en el sector secundario se encontraban 44,193 trabajadores (18.8%) y en el sector terciario se concentró el mayor número de asegurados con 174,792 que representaban 74.2% del total.

A nivel municipal, comparando el mes de julio de 2022 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Palenque (998), Tapachula (950), seguido de Tuxtla Gutiérrez (942), Jiquipilas (695) y Venustiano Carranza (646).

Los municipios que presentaron las mayores reducciones de trabajadores en el periodo citado fueron Ostuacán (466), Arriaga (-240), Comitán de Domínguez (-129), Ixhuatán (-117) y Frontera Comalapa (-74).

Fuente: SECRETARÍA DE HACIENDA 26 de septiembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Lunes, 26 de septiembre de 2022

Indicador Global de la Actividad Económica

Cifras durante julio de 2022

En julio de 2022 y con cifras desestacionalizadas, el Indicador Global de la Actividad Económica (IGAE) aumentó 0.4 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, la variación mensual, en julio de 2022, fue la siguiente: las actividades primarias incrementaron 0.8 % y las secundarias y terciarias, 0.4 por ciento.

En julio pasado, a tasa anual y con series desestacionalizadas, el IGAE avanzó 2.2 % en términos reales. Por grandes grupos de actividades, las secundarias crecieron 3.5 %, las terciarias, 1.7 % y las primarias cayeron 2.7 por ciento.

Fuente: INEGI 26 de septiembre de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Lunes, 26 de septiembre de 2022

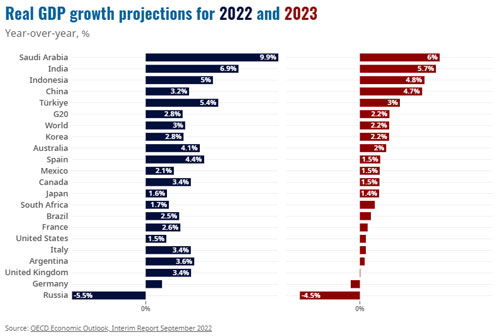

Perspectivas económicas de la OCDE

Las Perspectivas proyectan un crecimiento global de un modesto 3% este año antes de desacelerarse aún más a solo un 2,2% en 2023. Esto está muy por debajo del ritmo de crecimiento económico proyectado antes de la guerra y representa alrededor de USD 2,8 billones en producción global perdida en 2023.