Archivo de la categoría "Economía"

Martes, 14 de junio de 2022

Valor de la Canasta Alimentaria, mayo 2022

El valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) urbana pasó de $1,778.98 (mayo de 2021) a $1,982.45 (mayo de 2022), incrementó 11.4%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) rural pasó de $1,360.83 (mayo de 2021) a $1,523.90 (mayo de 2022), incrementó 12.0%.

Respecto a la variación mensual, el valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) urbana pasó de $1,978.54 (abril de 2022) a $1,982.45 (mayo de 2022), incrementó 0.2%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) rural pasó de $1,522.44 (abril de 2022) a $1,523.90 (mayo de 2022), incrementó 0.1%.

Fuente: CONEVAL 14 de mayo de 2022

Clasificado bajo: Alimentación, CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, mayo 2022

Martes, 14 de junio de 2022

Crecimiento del PIB G-20, primer trimestre de 2022

El crecimiento del PIB del G20 continúa desacelerándose en el primer trimestre de 2022

En el primer trimestre de 2022, el producto interior bruto (PIB) del área del G20 aumentó un 0,7% intertrimestral según estimaciones provisionales, por debajo del 1,3% de avance registrado en el cuarto trimestre de 2021.

La desaceleración en el área del G20 en el 1T 2022 refleja principalmente un desempeño más débil en los Estados Unidos , donde el PIB se contrajo un 0,4% intertrimestral después de aumentar un 1,7% en el 4T 2021. Esto se debió principalmente a cambios en el comercio neto (exportaciones menos importaciones) y disminuciones en la inversión en inventario (reducción de existencias) y en el gasto público en asistencia COVID-19.

En Australia e Indonesia , el crecimiento se desaceleró en más de 2 puntos porcentuales entre el cuarto trimestre de 2021 y el primer trimestre de 2022. El crecimiento se desaceleró en menor medida en Canadá, China, India, Italia, Corea, Turquía y el Reino Unido en el primer trimestre de 2022, mientras que en Francia y Japón hubo contracciones del PIB de 0,2% y 0,1% respectivamente.

A pesar de la tendencia del área del G20 en su conjunto, Brasil , Alemania , México, Arabia Saudita, Sudáfrica y la Unión Europea en su conjunto registraron un crecimiento más fuerte en el primer trimestre de 2022 que en el cuarto trimestre de 2021. El crecimiento en Arabia Saudita (2,6%) fue el más alta entre las economías del G20, impulsada por un marcado aumento en las actividades petroleras.

En el área de la OCDE , que comprende 38 países, incluidos una docena de países del G20, el crecimiento del PIB ahora se estima en un 0,3 % en el primer trimestre de 2022. Esta cifra se ha revisado desde el 0,1 % de crecimiento estimado hace tres semanas 2 según las publicaciones preliminares del PIB de los países. Desde entonces, entre los países del G7 , el crecimiento intertrimestral del PIB en el primer trimestre de 2022 se ha revisado al alza en Italia y Japón y a la baja en Canadá y Francia . Además, Irlanda ha publicado su estimación de crecimiento del PIB del primer trimestre de 2022, que ha añadido casi 0,1 puntos porcentuales al crecimiento del PIB del área de la OCDE.

El Reino Unido y Sudáfrica superaron su nivel de PIB anterior a la pandemia (4T 2019) por primera vez en el 1T 2022, en un 0,7% y 0,5% respectivamente, mientras que Italia alcanzó su nivel de PIB anterior a la pandemia (4T 2019) para el primera vez. Entre las economías del G20, el PIB de Alemania , Japón y México se mantuvo por debajo de los niveles previos a la pandemia (en un 0,9 %, 0,6 % y 2,1 % respectivamente) en el primer trimestre de 2022.

Fuente: OECD 14 de junio de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, primer trimestre de 2022

Lunes, 13 de junio de 2022

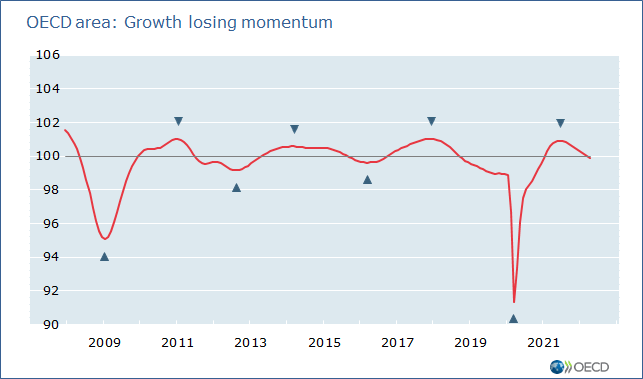

Indicadores principales compuestos (CLI), junio 2022

Los indicadores adelantados apuntan a una pérdida de impulso de crecimiento en la OCDE

el crecimiento puede perder impulso en el área de la OCDE en su conjunto durante los próximos seis a nueve meses, según los últimos indicadores principales compuestos (CLI) de la OCDE.

Los indicadores adelantados más recientes, cuyo objetivo es anticipar las fluctuaciones cíclicas de la actividad económica, respaldan la visión presentada en el último Perspectiva económica de la OCDE , que revisó a la baja las previsiones de crecimiento mundial debido al impacto de la guerra en Ucrania y las continuas interrupciones de la cadena de suministro.

Los CLI se encuentran ahora en los niveles de tendencia a largo plazo o por debajo de ellos en la mayoría de las principales economías de la OCDE . Empujados por la alta inflación y la muy baja confianza de los consumidores , los CLI apuntan a una pérdida de impulso de crecimiento en la zona del euro en su conjunto, incluidos Alemania, Francia e Italia, y también en el Reino Unido y Canadá. En contraste, los CLI continúan apuntando a un crecimiento estable en los Estados Unidos y Japón.

Entre las principales economías emergentes, los CLI ahora apuntan a un crecimiento que pierde impulso en China (para el sector industrial) y una desaceleración del crecimiento en Brasil, pero un crecimiento estable en India.

Las incertidumbres en curso relacionadas con la guerra y el COVID-19 están provocando fluctuaciones más altas de lo habitual en los componentes del CLI. Como resultado, los indicadores deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida del crecimiento de la actividad económica. Los CLI tienen como objetivo anticipar las fluctuaciones cíclicas de la actividad económica durante los próximos seis a nueve meses en función de una variedad de indicadores prospectivos, como libros de pedidos, indicadores de confianza, permisos de construcción, tasas de interés a largo plazo, registros de automóviles nuevos y muchos más. . La mayoría de los indicadores están disponibles hasta mayo de 2022.

Fuente: OECD 13 de junio de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI), junio 2022

Viernes, 10 de junio de 2022

CEPAL presenta nueva edición de Estadísticas económicas

La Comisión Económica para América Latina y el Caribe (CEPAL), a través de su División de Estadísticas, presentó una actualización del cambio de año de referencia en las series regionales referidas a cuentas nacionales, sector externo y precios al año 2018 para los países de América Latina y el Caribe.

Las nuevas series de los agregados regionales son fruto del análisis de la información disponible en los países de América Latina y el Caribe, de los cambios en las ponderaciones de cada país dentro de la región y de los impactos de las evoluciones de estructura productiva, de precios y cambiarias al interior de cada una de las economías. Con esta actualización se revisan las series de los agregados regionales en dólares manteniendo las variaciones porcentuales publicadas individualmente por los países a precios corrientes y constantes en su moneda original.

Las nuevas series registran un crecimiento para el año 2021 del PIB agregado regional de 6,6%, mientras que la caída del año 2020 se mantiene en 6,8, comparados con el año inmediatamente anterior.

Si revisamos el comportamiento por décadas, el crecimiento del PIB regional con el nuevo año de referencia muestra una tasa de 0,8% para el período 2011-2020 superior a la tasa de 0,5% que se obtenía utilizando el año 2010 como año de referencia.

Por otra parte, en la misma década analizada por componente de la demanda, la variación porcentual del Gasto de consumo final (GCF) registró una tasa de crecimiento de 1% en comparación al 0,8% del año de referencia 2010. Asimismo, la inversión vista desde el comportamiento de la Formulación Bruta de Capital (FBK) muestra una caída de 0,5% en comparación a la caída de 1,5% que se registró el año de referencia anterior.

Comparando la participación en el PIB regional por elemento de la demanda, el GCF total alcanzó a 81,6% en 2018 frente a 77,9% con el año de referencia 2010, mientras que la inversión cayó a 18,9% en el año de referencia 2018 desde el 21,8% registrado en la base anterior.

Al analizar el cambio en las ponderaciones entre los países en el tiempo para las 10 principales economías, vemos que las mayores modificaciones se presentan en Brasil, seguido por México, Argentina, Colombia, Chile, Perú y Venezuela. La ponderación de Brasil pasa de 43,01% en 2010 a 35,68% en 2018; México de 20,6% a 22,76%; Argentina de 8,30% a 9,77%; Colombia de 5,58% a 6,22%; Chile de 4,24% a 5,50% y Perú de 2,87% a 4,14%, todos comparados con la estructura del año 2010. Por su parte, Venezuela cayó en su participación al pasar de 5,55% en el año 2010 a 1,16%. Los países del Caribe no registran mayores cambios en sus estructuras de participación dentro del total de la región, sin embargo, a nivel subregional si se visualizan algunos cambios.

Los agregados regionales para América Latina y el Caribe se obtienen como suma de los datos dolarizados de los países. Las tasas de crecimiento y deflactores se calculan a partir de los agregados regionales así calculados.

Fuente: CEPAL 10 de junio de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en CEPAL – Presenta nuevas series de estadísticas económicas

Viernes, 10 de junio de 2022

Los países más vulnerables

compran menos alimentos y más caros

La inflación, los eventos climáticos extremos y la guerra elevarán el costo de las importaciones de alimentos este año a un récord de 1,8 billones de dólares; pero la comida que recibirán las naciones compradoras será menos, alerta un nuevo estudio de la ONU.

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) señaló que aunque los países gastarán este año un récord de 1,8 billones de dólares en la importación de los alimentos que necesitan, la cantidad de comida que comprarán no será más, sino menos.

En su informe de perspectivas alimentarias para 2022, la FAO expresó preocupación por esta situación, que obligará a los países más vulnerables a asignar mayores partidas presupuestales al rubro de la alimentación sin que por eso vayan a mejorar el acceso de su población a la comida y la nutrición.

El estudio abundó que los costos fijos cada vez más altos para los agricultores de insumos agrícolas como fertilizantes y combustibles impulsarán la factura global de importación de alimentos al nivel más alto jamás registrado.

La cantidad adicional que se gastará este año en importaciones de comestibles debido al alza de los precios ascenderá a 51.000 millones de dólares.

Las grasas animales y los aceites vegetales serán los principales contribuyentes al aumento de las facturas de importación este año, “aunque los cereales no se quedan atrás en los países desarrollados”, apuntó la FAO.

Los países en desarrollo, en su conjunto, están reduciendo las importaciones de cereales, oleaginosas y carne, lo que refleja su incapacidad para cubrir el aumento de los precios.

El informe también da cuenta de una disminución en la producción mundial de cereales en 2022 por primera vez en cuatro años.

No obstante, aclara que esto no impactaría el consumo humano de cereales, sino que se observaría en una menor cantidad de trigo, cereales secundarios y arroz que se utilizan en la alimentación animal.

Los pronósticos indican que el consumo mundial de aceites vegetales superará la producción, a pesar del racionamiento esperado de la demanda.

La FAO planteó que, si bien se espera que la producción de carne disminuya en Argentina, la Unión Europea y Estados Unidos, las exportaciones globales aumentarían un 1,4%, lideradas por un alza del 8% en la producción de carne de cerdo en China.

La producción mundial de leche se expandiría en 2022 más lentamente que en años anteriores, frenada por rebaños lecheros más pequeños y menores márgenes de ganancia en varias regiones productoras importantes.

Con respecto a la pesca, la agencia pronostica que la producción acuícola aumentará un 2,9 %, mientras que la pesca comercial se incrementaría apenas un 0,2 %.

Para acompañar su informe de perspectivas alimentarias, la FAO publicó un documento con la lista de 44 países que necesitan asistencia exterior en el rubro de los alimentos, de los cuales 33 están en África, nueve en Asia y dos en América Latina y el Caribe.

Los altos niveles de inseguridad alimentaria son el resultado de las reducidas cosechas de cereales consecutivas entre 2018 y 2021, y de los elevados precios de los alimentos, agravados por la agitación sociopolítica y dos catástrofes naturales (un terremoto de 7,2 grados y una tormenta tropical) en agosto de 2021.

Además, subraya que la falta de oportunidades, una mayor inseguridad y las difíciles condiciones macroeconómicas podrían incrementar la inseguridad alimentaria.

Fuente: ONU 09 de junio de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, ONU | Comentarios desactivados en ONU – Los países más vulnerables compran menos alimentos y más caros

Viernes, 10 de junio de 2022

Índice de Productividad Laboral Agropecuario (IPLA)

Cifras al primer trimestre de 2022

Considera la información agregada de 64 cultivos agrícolas y 10 productos pecuarios, así como recomendaciones de organismos internacionales conocedores en la materia.

Se elabora a partir de relacionar la producción y el número de horas trabajadas del personal ocupado en actividades agrícolas y pecuarias, con sus respectivas expresiones para los cálculos correspondientes.

La disponibilidad de datos con periodicidad trimestral, no sólo confiere oportunidad a la información, sino que también permite la observación de los movimientos de corto plazo en la productividad laboral asociados a la estacionalidad de las actividades productivas.

Series desestacionalizadas

En el primer trimestre de 2022, con cifras desestacionalizadas, el Índice de Productividad Laboral Agropecuario (IPLA) registró decremento no significativo (0.003%) en relación con el trimestre anterior, y a tasa anual aumentó 1.2%, lo cual refleja la obtención de un mayor volumen de producción con menos horas empleadas.

Serie tradicional

El Índice de Productividad laboral Agropecuario, calculado de manera tradicional, en el primer trimestre de 2022, resultó 1.5% mayor al observado en el primer trimestre de 2021.

El Índice de Productividad Agrícola aumentó 0.9% y el Pecuario disminuyó 0.7%. Una de las ventajas de la serie tradicional es que permite observar los patrones estacionales de las labores de siembra y cosecha para cultivos cíclicos (otoño- invierno y primavera-verano), además de los denominados perennes.

Tres de los cultivos más representativos en el año base (2013), son perennes y presentan estacionalidades diferenciadas, como la caña de azúcar que prácticamente la mitad se colecta entre enero y marzo, mientras que el corte de aguacate se realiza todo el año y el de alfalfa verde 60% se obtiene de mayo a septiembre.

Para explicar la evolución del IPLA, también se debe considerar la estacionalidad propia de los cultivos, ello contribuye al comportamiento en el trimestre en consideración.

Los cultivos cíclicos y perennes que registraron incrementos anuales reales en comparación con el primer trimestre de 2021 fueron: jitomate (0.8%), frijol (2.4%), algodón hueso (9.6 veces más), café cereza (3.9%), zarzamora (12.3%) y naranja (4.4%).

Mientras que los cultivos que mostraron comportamiento negativo en términos reales, comparado con el primer trimestre del año anterior, fueron: maíz grano (6.1%), chile verde (3.2%), papa (8.2%), caña de azúcar (6.2%), aguacate (9.1%) y espárrago (0.6%).

Los productos pecuarios como carne de ave, bovino y porcino registraron incrementos de 3.6, 2.4 y 2.8%, respectivamente; leche de bovino y huevo, aumentaron 2.2 y 3.3 por ciento.

Para el primer trimestre de 2022, se tiene que el IPLA aumentó 1.5%, en términos anuales comparado con el primer trimestre de 2021, resultado de la disminución de 0.01% en el indicador de horas ocupadas y un incremento de 1.5% en el de volumen físico. Las actividades agrícolas son las que lograron mayores volúmenes (0.2% más), con menos horas ocupadas (0.6% menos), lo cual dio lugar a un incremento de 0.9% en el IPLA de dichas producciones y el IPLA de las actividades pecuarias disminuyó 0.7%, lo que obedece al incremento en el índice de su volumen físico 2.9% y aumentó en la cantidad de horas ocupadas 3.6 por ciento.

Por entidad federativa, el Índice de Productividad Laboral Agropecuario presenta saldos negativos en 15 estados y 17 entidades presentan comportamiento positivo.

En la región Noroeste, 80% de los estados que la conforman presentaron incremento en el Índice de Productividad Laborar Agropecuario, seguida de la región Noreste con 67% de las entidades y la Centro-Occidente 57 por ciento.

Fuente: SIAP 09 de junio de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Estadística, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Productividad Laboral Agropecuario (IPLA)

Jueves, 9 de junio de 2022

Tasas de desempleo

Cifras durante junio de 2022

La tasa de desempleo en la OCDE desciende ligeramente hasta el 5% en abril de 2022

La tasa de desempleo en la OCDE volvió a caer hasta el 5,0 % en abril de 2022, desde el 5,1 % de marzo. Esto continúa una tendencia positiva para la OCDE, que ahora ha registrado 12 meses de caída del desempleo.

La tasa de desempleo era igual o inferior a la tasa previa a la pandemia en tres cuartas partes de los países de la OCDE en abril. Además, el número de trabajadores desempleados en la OCDE también siguió cayendo, alcanzando los 34,0 millones, 0,5 millones por debajo del nivel previo a la pandemia.

Se registró una disminución en la tasa de desempleo de la OCDE para las mujeres, así como para todos los grupos de edad. Sin embargo, la tasa de desempleo de los hombres se mantuvo estable en 4,9%.

En la eurozona, la tasa de paro se mantuvo estable en el 6,8% en abril por tercer mes consecutivo. Se volvió hacia arriba en una cuarta parte de los países de la zona del euro, con el mayor aumento observado en Grecia.

Fuera de la zona del euro, la tasa de desempleo se redujo notablemente en Colombia y, de manera más modesta, en Australia, Canadá, Dinamarca, Islandia, Israel, Japón y México. Sin embargo, el desempleo aumentó en la República Checa y Hungría. Datos más recientes muestran que en mayo de 2022, la tasa de desempleo se mantuvo estable en 3,6% por tercer mes consecutivo en Estados Unidos.

Cabe señalar que la tasa de desempleo no captura a las personas desempleadas que se encuentran fuera de la fuerza laboral, ya sea porque no están buscando trabajo activamente o porque no están disponibles para trabajar.

Fuente: OECD 09 de junio de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Jueves, 9 de junio de 2022

Nueva edición del informe Perspectivas

alimentarias de las Naciones Unidas

La FAO advierte de los riesgos para la seguridad alimentaria derivados de los altos precios de los alimentos y los insumos agrícolas.

El costo mundial de las importaciones de alimentos va camino de alcanzar un nuevo récord de 1,8 billones este año, pero la mayor parte del aumento previsto corresponde a la subida de los precios y los costos del transporte y no al aumento de los volúmenes, según un nuevo informe publicado por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

Se prevé que el costo mundial de las importaciones de alimentos aumentará en 51 000 millones de dólares de los EE.UU. con respecto a 2021, de los cuales 49 000 millones de dólares reflejarán unos precios más elevados. Se calcula que los países menos adelantados sufrirán una contracción del 5 % de los costos de sus importaciones de alimentos este año y que el África subsahariana y el grupo de los países en desarrollo importadores netos de alimentos registrarán un incremento de los costos totales, a pesar de la reducción de los volúmenes importados.

Se prevé que la producción mundial de los principales cereales disminuirá en 2022 por primera vez en cuatro años y que la utilización mundial también registrará un descenso por primera vez en 20 años. Sin embargo, se prevé que la utilización de cereales para el consumo humano directo no se verá afectada, ya que la reducción de la utilización total obedecerá a una disminución del uso de trigo, cereales secundarios y arroz como pienso.

Se prevé que la producción y utilización mundiales de maíz alcanzarán nuevos récords a causa del incremento de la producción de etanol en el Brasil y los Estados Unidos de América y de la producción industrial de almidón en China.

Aunque se prevé que la producción de carne disminuirá en la Argentina, la Unión Europea y los Estados Unidos de América, según los pronósticos, la producción mundial aumentará en un 1,4 %, debido principalmente al incremento del 8 % previsto para la producción de carne porcina en China, que alcanzará e incluso superará el nivel anterior a la dramática propagación del virus de la peste porcina africana que se produjo en 2018.

Se prevé que la producción láctea mundial aumentará más lentamente que en años precedentes, limitada por la disminución de los números de cabañas lecheras y de los márgenes de beneficio en varias regiones productoras importantes, y es posible que el comercio se contraiga con respecto al nivel elevado de 2021.

Se espera que la producción mundial de azúcar aumentará después de tres años de descenso, impulsada por incrementos en la India, Tailandia y la Unión Europea.

Se estima que la producción acuícola mundial aumentará en un 2,9 %, y es probable que la producción de la pesca de captura se incremente en un 0,2 %. Se espera que, a consecuencia de la subida de los precios del pescado, los ingresos totales procedentes de las exportaciones de productos pesqueros y acuícolas aumentarán un 2,8 %, mientras que los volúmenes caerán un 1,9 %.

En el informe Perspectivas alimentarias se examinan en mayor profundidad los principales productos básicos agrícolas, en particular el trigo, el maíz, el arroz, el complejo de cultivos oleaginosos, los productos lácteos, la carne, el pescado y el azúcar.

Junto con el aumento de los precios de los alimentos —dado que el índice de precios de los alimentos de la FAO se acerca a su máximo histórico y que los precios de varios alimentos básicos han registrado grandes subidas en el último año—, los sectores agrícolas están expuestos a limitaciones de oferta debido a los aumentos de los costos de los insumos, en particular de los fertilizantes y los combustibles, que podrían impulsar nuevas subidas de los precios de los alimentos.

Los agricultores pueden reducir las aplicaciones de insumos o cambiar a cultivos que requieran menos insumos, lo que no solo redundaría en una menor productividad, sino que tendría efectos negativos en las exportaciones de importantes productos alimenticios a los mercados internacionales, acrecentando las cargas que afrontan los países que dependen en gran medida de las importaciones para satisfacer sus necesidades de alimentos básicos. En el capítulo se añade que esto también se aplica a los principales países exportadores y se indica, por ejemplo, que algunos agricultores de América del Norte están pasando del maíz a la soja, que requiere menos fertilizantes nitrogenados.

El índice mundial de precios de los insumos, una nueva herramienta introducida por la FAO en 2021, se sitúa ahora en un nivel sin precedentes y ha aumentado más rápidamente que el índice de precios de los alimentos de la FAO en los últimos 12 meses.

Ello apunta a unos precios reales bajos (y con tendencia descendente) para los agricultores, pese a la subida de precios a que se enfrentan los consumidores, lo cual, a su vez, obstaculiza los incentivos destinados a que los agricultores intensifiquen la producción en el futuro. Sin embargo, para que eso suceda, el índice mundial de precios de los insumos debe descender, o bien el índice de precios de los alimentos debe aumentar aún más, o una combinación de ambos.

Por ahora, y sobre la base de las condiciones actuales, la situación “no es un buen presagio por lo que hace a la respuesta de la oferta impulsada por el mercado que podría frenar nuevos aumentos de los precios de los alimentos en la campaña de 2022/23 y posiblemente la siguiente”, según el informe.

Fuente: FAO 09 de junio de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en FAO – Nueva edición del informe Perspectivas alimentarias de las Naciones Unidas

Jueves, 9 de junio de 2022

Inflación desacelera ligeramente a 7.65% en mayo

En el quinto mes del año, el Índice Nacional de Precios al Consumidor (INPC) tuvo un avance mensual de 0.18%, con lo que en comparación anual, los precios incrementaron 7.65 por ciento.

La inflación a los consumidores tomó un pequeño respiro en mayo, al desacelerar ligeramente de acuerdo con los datos presentados por el Instituto Nacional de Estadística y Geografía (Inegi).

En el quinto mes del año, el Índice Nacional de Precios al Consumidor (INPC) tuvo un avance mensual de 0.18%, con lo que en comparación anual, los precios incrementaron 7.65 por ciento.

La desaceleración se da en un mes en donde se presentó el Paquete Contra la Inflación y la Carestía (PACIC), el cual busca contener el precio de 24 productos de la canasta básica a través de diferentes medidas, esto luego de la persistencia de los altos niveles de inflación.

En el reporte se observó que la electricidad, el limón y la cebolla — estos dos últimos parte de los 24 productos de la canasta del PACIC — fueron los tres elementos con precios a la baja que más incidieron en la inflación general.

En contraste, los tres genéricos con precios al alza que incidieron en la inflación fueron el aguacate, las loncherías, fondas, torterías y taquerías, así como el jitomate, el cual es parte de la canasta básica del PACIC.

Si bien las presiones al interior del INPC son generalizadas, los precios de las mercancías y los productos agropecuarios son los que en mayo presentaron las mayores presiones.

En el caso de las mercancías, el aumento de precios fue de 9.53% en comparación con mayo del 2021. Los alimentos, bebidas y tabaco fueron los de mayor aumento con 11.27%, mientras que las mercancías no alimenticias se encarecieron en 7.61 por ciento.

Por su parte, el precio de los productos agropecuarios incrementó en 13.08% anual en mayo. Esto como resultado de un aumento de 12.88% de las frutas y verduras, y de 13.24% de los pecuarios.

El Inegi también reportó que, en el caso de la inflación subyacente, que elimina de su cálculo los bienes y servicios con precios más volátiles, promedió un aumento de 7.28%, mientras que la no subyacente de 8.77 por ciento.

Fuente: EL ECONOMISTA 09 de junio de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Información en otros sitios, Producción | Comentarios desactivados en ECONOMISTA – Inflación desacelera ligeramente a 7.65% en mayo

Jueves, 9 de junio de 2022

La inversión extranjera mundial se

recuperó en 2021, pero acecha la incertidumbre

El Informe de inversión mundial 2022 de la UNCTAD indica que la IED se recuperó a casi $ 1,6 billones el año pasado, pero advierte que es poco probable que este curso se mantenga en 2022.

Los flujos de inversión extranjera directa (IED) se recuperaron a los niveles previos a la pandemia en 2021, alcanzando los 1,58 billones de dólares, un aumento del 64 % en comparación con 2020. Pero las perspectivas para este año son más sombrías, según el Informe sobre las inversiones en el mundo 2022 de la UNCTAD.

El informe, titulado ” Reformas fiscales internacionales e inversión sostenible” , dijo que para hacer frente a un entorno de incertidumbre y aversión al riesgo, los países en desarrollo deben obtener una ayuda significativa de la comunidad internacional.

Tres cuartas partes del crecimiento mundial de la

IED se registró en economías desarrolladas en 2021

Si bien la recuperación benefició a todas las regiones, casi las tres cuartas partes del crecimiento se concentraron en las economías desarrolladas, donde los flujos de IED se dispararon un 134 %.

Los flujos hacia las economías en desarrollo aumentaron un 30% a $ 837 mil millones, el nivel más alto jamás registrado, en gran parte debido al fuerte crecimiento en Asia, una recuperación parcial en América Latina y el Caribe y un repunte en África. La participación de los países en desarrollo en los flujos mundiales se mantuvo justo por encima del 50%.

Las 10 principales economías por entradas de IED en 2021 fueron Estados Unidos, China, Hong Kong (China), Singapur, Canadá, Brasil, India, Sudáfrica, Rusia y México.

Este año, el clima de negocios e inversión ha cambiado drásticamente ya que la guerra en Ucrania ha resultado en una triple crisis de altos precios de alimentos y combustibles y financiamiento más ajustado. Otros factores que nublan el horizonte de la IED incluyen impactos pandémicos renovados, la probabilidad de más aumentos de las tasas de interés en las principales economías, sentimiento negativo en los mercados financieros y una posible recesión.

Este año ya están surgiendo signos de debilidad. Los datos preliminares del primer trimestre muestran que los anuncios de proyectos greenfield bajaron un 21 % a nivel mundial, la actividad de fusiones y adquisiciones transfronterizas bajó un 13 % y los acuerdos de financiación de proyectos internacionales bajaron un 4 %.

“UNCTAD prevé que el impulso de crecimiento de 2021 no se puede sostener y que los flujos mundiales de IED en 2022 probablemente seguirán una trayectoria descendente y, en el mejor de los casos, permanecerán planos”, subraya el informe. “Sin embargo, incluso si los flujos se mantuvieran relativamente estables en términos de valor, es probable que la actividad de nuevos proyectos sufra más por la incertidumbre de los inversores”.

La IED en África alcanzó un récord de $ 83 mil millones el año pasado, pero esto se vio afectado significativamente por una sola transacción financiera intraempresarial en Sudáfrica en la segunda mitad de 2021. Los flujos aumentaron en África del Sur, África Oriental y África Occidental, mientras que África Central y el Norte de África se mantuvieron estables. cayó.

Los países en desarrollo de Asia , que reciben el 40 % de la IED mundial, experimentaron un aumento de los flujos en 2021 por tercer año consecutivo hasta un máximo histórico de 619.000 millones de dólares. La IED en China creció un 21 % y en el sudeste asiático un 44 %, pero el sur de Asia fue al revés, cayendo un 26 % a medida que los flujos hacia la India se redujeron a 45 000 millones de dólares.

En 2021, la IED en América Latina y el Caribe aumentó un 56 % , con un crecimiento de América del Sur del 74 % sostenido por una mayor demanda de materias primas y minerales verdes.

Para economías estructuralmente débiles, vulnerables y pequeñas, la IED aumentó un 15% a 39 billones. Sin embargo, la afluencia a los países menos adelantados, las naciones en desarrollo sin litoral y los pequeños estados insulares en desarrollo juntos representaron solo el 2,5 % del total mundial en 2021, frente al 3,5 % en 2020. El impacto de la pandemia intensificó la fragilidad y la inversión en sectores relevantes para los ODS siguió cayendo. Esto fue especialmente cierto para la alimentación, la agricultura, la salud y la educación.

Después de recibir un golpe significativo en el primer año de la pandemia, la inversión internacional en ODS aumentó un 70 % el año pasado. Pero la mayor parte del crecimiento de la recuperación provino de la energía renovable y la eficiencia energética, donde los valores de los proyectos alcanzaron más del triple del nivel previo a la pandemia.

“Si bien la recuperación de 2021 en términos de valor es positiva, la actividad de inversión en la mayoría de los sectores relacionados con los ODS en las economías en desarrollo, medida por el número de proyectos, se mantuvo por debajo de los niveles previos a la pandemia”, dice el informe.

“En los países en desarrollo de Asia, la inversión en sectores relevantes para los ODS aumentó significativamente”, dice el informe. “Los valores de financiación de proyectos internacionales en estos sectores aumentaron un 74 % hasta los 121.000 millones de dólares, principalmente debido al fuerte interés en las energías renovables”.

La financiación de proyectos internacionales es cada vez más importante para los ODS y la inversión en cambio climático. Algunos pasos positivos en estas áreas en 2021 podrían probarse este año.

Los acuerdos de financiación de proyectos internacionales anunciados alcanzaron un récord de 1.262 proyectos el año pasado y su valor se duplicó con creces hasta los 656.000 millones de dólares.

Los productos de inversión relacionados con la sostenibilidad en los mercados financieros mundiales aumentaron un 63 % desde 2020, ya que los gobiernos de todo el mundo buscan desarrollar marcos normativos para las finanzas sostenibles.

El informe también dice que la introducción de un impuesto mínimo global sobre la inversión extranjera directa tendrá implicaciones importantes para el clima de inversión internacional, pero se espera que tanto los países desarrollados como los países en desarrollo se beneficien de una mayor recaudación de ingresos.

Fuente: UNCTAD 09 de junio de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – La inversión extranjera mundial se recuperó en 2021, pero acecha la incertidumbre

Jueves, 9 de junio de 2022

La inversión extranjera directa se recuperó

en 2021, pero podría decrecer en 2022

La conferencia sobre comercio y desarrollo vaticina que, en el mejor de los casos, los flujos de inversión se mantendrían sin cambio. En 2021 ascendieron a 1,6 billones de dólares.

La inversión extranjera directa se recuperó el año pasado para alcanzar los niveles previos a la pandemia, llegando a 1,6 billones de dólares a nivel global, informó la Conferencia de la ONU sobre Comercio y Desarrollo (UNCTAD).

En su informe sobre inversiones en el mundo, la UNCTAD señala que para hacer frente a un entorno de incertidumbre y aversión al riesgo, los países en desarrollo deben obtener una ayuda significativa de la comunidad internacional.

Según los datos de la UNCTAD, la inversión extranjera directa aumentó un 64% en 2021 con respecto al año anterior gracias a una serie de fusiones y adquisiciones y al crecimiento rápido del financiamiento de proyectos internacionales.

Las cifras desagregadas muestran que la recuperación benefició en alguna medida a todas las regiones, aunque cerca del 75% de los flujos de inversión se concentraron en las economías desarrolladas, donde aumentaron un 134%, con las empresas multinacionales registrando ganancias récord.

En tanto, los flujos hacia las economías en desarrollo subieron un 30% a 837.000 millones de dólares, el nivel más alto jamás registrado, en gran parte debido a la fortaleza en Asia, una recuperación parcial en América Latina y el Caribe y un repunte en África. La participación de los países en desarrollo en los flujos mundiales se mantuvo un poco por encima del 50%.

La UNCTAD indicó que Estados Unidos, China, Hong Kong (China), Singapur, Canadá, Brasil, India, Sudáfrica, Rusia y México fueron las economías que recibieron más flujos de inversión.

Pese a los resultado positivos del año pasado, para el presente los vaticinios son de inciertos a negativos.

“La UNCTAD prevé que no se podrá sostener el crecimiento de 2021 y que los flujos globales de inversión extranjera directa en 2022 seguirán probablemente una trayectoria descendente y, en el mejor de los casos, permanecerán sin cambios”, apunta el informe.

Al referirse a los flujos que recibieron las regiones en 2021, la UNCTAD reporta un récord de 83.000 millones de dólares en África, especialmente en el sur del continente.

Los países asiáticos en desarrollo, que típicamente reciben un 40% de la inversión extranjera directa, recibieron un máximo histórico de 619.000 millones de dólares. La inversión extranjera directa en China creció un 21% y en el sureste asiático un 44%, pero en el sur de Asia cayó un 26% a medida que los flujos hacia la India se redujeron a 45.000 millones de dólares.

En América Latina y el Caribe los flujos aumentaron un 56%, con un crecimiento del 74% en Sudamérica, sostenido por una mayor demanda de materias primas y minerales que se usan en tecnologías limpias y que pueden ayudar a la transición hacia una economía baja en carbón.

Las economías estructuralmente débiles, vulnerables y pequeñas aumentaron un 15% hasta los 39 billones, pero la afluencia a los países menos adelantados, los pequeños Estados insulares y sin litoral combinados representó sólo el 2,5% del total mundial en 2021, frente al 3,5% en 2020.

Fuente: ONU 09 de junio de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Inversión, ONU | Comentarios desactivados en ONU – La inversión extranjera directa se recuperó en 2021, pero podría decrecer en 2022

Miércoles, 8 de junio de 2022

Indicador Mensual de la Actividad Industrial por Entidad Federativa

Cifras durante febrero de 2022

El Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF) amplía la oferta de información estadística de corto plazo a nivel estatal y da seguimiento al comportamiento de las actividades económicas del sector secundario en los estados.

En febrero de 2022 y con cifras ajustadas estacionalmente, las entidades que mostraron los aumentos mensuales más pronunciados en su actividad industrial en términos reales fueron: Baja California Sur, Oaxaca, Quintana Roo, Michoacán de Ocampo y Guerrero.

A tasa anual, en febrero de 2022 y con series desestacionalizadas, las entidades que registraron los crecimientos más significativos en términos reales en su producción industrial fueron: Morelos, Hidalgo, Nuevo León, Oaxaca, Sonora y Coahuila de Zaragoza.

Con datos originales y a tasa anual, en el sector de la Minería destacaron los ascensos reportados en Chiapas, Querétaro, Morelos y Zacatecas. En la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final sobresalieron los aumentos en Morelos, Guerrero, Tabasco y Michoacán de Ocampo. En Construcción, los avances más relevantes ocurrieron en Morelos, Tabasco, San Luis Potosí y Tlaxcala. En las Industrias manufactureras, los incrementos más altos se registraron en Hidalgo, Quintana Roo, Sonora y Coahuila de Zaragoza.

Fuente: INEGI 08 de junio de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Inegi, informacion estatal | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa

Miércoles, 8 de junio de 2022

Perspectivas económicas de la OCDE

Las últimas Perspectivas Económicas de la OCDE proyectan una fuerte desaceleración del crecimiento global a alrededor del 3 % este año y al 2,8 % en 2023, muy por debajo de la recuperación proyectada en la Perspectiva Económica anterior de diciembre pasado.

La alta inflación está erosionando los ingresos y los gastos de los hogares, lo que afecta especialmente a los hogares vulnerables. El riesgo de una crisis alimentaria grave sigue siendo agudo para las economías más pobres del mundo debido al alto riesgo de escasez de suministros y costos elevados.

Los aumentos adicionales en los precios de los alimentos y la energía y los cuellos de botella persistentes en la cadena de suministro son factores clave que hacen que la inflación de los precios al consumidor alcance niveles más altos y permanezca alta por más tiempo de lo previsto anteriormente. En algunas economías avanzadas, ahora se espera que la inflación alcance niveles no vistos desde la década de 1970. Las presiones de costos deberían comenzar a disminuir con el impacto del aumento de las tasas de interés que comienza a sentirse hasta 2023. Sin embargo, aún se proyecta que la inflación subyacente se mantenga en o por encima de los rangos objetivo del banco central en muchas economías importantes.

Muchas economías de bajos ingresos y de mercados emergentes se verán aún más desafiadas por el aumento de los precios de los alimentos y la energía, un crecimiento más lento de la demanda en sus mercados de exportación y la posibilidad de salidas de capital a medida que aumentan las tasas de interés en los países avanzados.

Una mayor cooperación internacional es esencial para ayudar a evitar una crisis alimentaria. Frenar las restricciones a la exportación, que elevan los precios mundiales, impulsar los esfuerzos para transportar productos básicos.

En la mayoría de las economías con crecimiento y empleo saludables, el nivel de inflación ya no justifica una postura de política monetaria acomodaticia. Cuanto más extendida y arraigada se haya vuelto la inflación, más rápida debería ser su eliminación. Es probable que se necesiten más aumentos de la tasa de interés oficial en muchas economías de mercados emergentes para ayudar a anclar las expectativas de inflación y evitar salidas de capital desestabilizadoras.

Fuente: OECD 08 de junio de 2022

Clasificado bajo: Alimentación, CEIEG, Economía, Estadística | Comentarios desactivados en OECD – Perspectivas económicas de la OCDE

Miércoles, 8 de junio de 2022

CONEVAL presenta la tercera fase de la

plataforma para el análisis territorial de la pobreza

La Plataforma para el Análisis Territorial de la Pobreza (PATP) es una herramienta que permite el análisis y la difusión de información estadística y geoespacial sobre la pobreza desde un enfoque territorial.

En 2020, en 11 municipios 50% o más de la población se encontraba a tres horas o más a pie de un establecimiento de primer nivel; de estos, nueve tenían más de la mitad de su población en situación de pobreza. Estos municipios se ubican, principalmente, en Oaxaca, Durango, Chiapas, Chihuahua, Jalisco y Puebla.

En 2020 había 602 municipios sin presencia de puntos de acceso a servicios financieros, 22.3% menos que en 2015. La falta de infraestructura financiera ocurre principalmente en zonas rurales, de difícil acceso, en municipios pequeños en tamaño de población o indígenas, y con altos porcentajes de población en situación de pobreza, principalmente en Oaxaca, Puebla, Yucatán, Chiapas y Veracruz.

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) pone a disposición de la ciudadanía y personas encargadas de la planeación, diseño y elaboración de políticas públicas la tercera fase de la Plataforma para el Análisis Territorial de la Pobreza (PATP), herramienta que permite el análisis y la difusión de información estadística y geoespacial sobre la pobreza desde un enfoque territorial.

La PATP es un proyecto a largo plazo que se actualiza en función de la disponibilidad de la información. Está organizada en 5 dimensiones de análisis: económica, sociodemográfica, infraestructura, geográfica y gobierno. Cada una integrada por indicadores disponibles mediante bases de datos y visores geoespaciales1 que destacan componentes territoriales de los municipios.

La tercera fase de la PATP está enfocada en la incorporación de nuevos indicadores a la dimensión de infraestructura, la actualización de indicadores de las distintas dimensiones, así como la incorporación de los resultados de la medición de la pobreza en los municipios de México publicados el 15 de diciembre de 2021 en la página web del CONEVAL.

En esta tercera fase se incluyen dos nuevos indicadores en la dimensión de infraestructura: tiempo de traslado, a pie, hacia infraestructura de salud pública (primer nivel, segundo nivel y tercer nivel) y tiempo de traslado, a pie, hacia infraestructura de educación pública (preescolar, primaria y secundaria), los cuales son una aportación para el análisis de la accesibilidad y dotación de la infraestructura social. También se actualizaron 11 indicadores de las dimensiones económica, sociodemográfica, geográfica e infraestructura, así como los resultados de pobreza municipal 2020.

Principales resultados

Dimensión infraestructura

La información que proporcionan los indicadores sobre el tiempo de traslado hacia la infraestructura de salud y educación pública está georreferenciada y desagregada a nivel localidad; esto facilita conocer la disponibilidad y cobertura. Los datos de tiempo de traslado en automóvil y a pie ofrecen información que puede contribuir a identificar oportunidades de mejora en el acceso físico y efectivo a los servicios públicos, así como realizar diagnósticos sobre la situación del acceso a la infraestructura de salud y educativa en los distintos niveles de gobierno: federal, estatal y municipal.

Infraestructura de salud pública

Los servicios de primer nivel son necesarios para la prevención y atención de enfermedades, por lo que las unidades médicas deben estar próximas al lugar de residencia de las personas. En 142 municipios del país, al menos la mitad de la población se encontraba a una hora o más a pie de un establecimiento de este nivel; en 126 de estos, más de la mitad de su

población estaba en situación de pobreza en 2020. Estos municipios se concentran, principalmente, en la región del Istmo y en las sierras norte y sur de Oaxaca, así como en la región mixteca de Puebla

En 2020, en 11 municipios 50% o más de la población se encontraba a tres horas o más a pie de un establecimiento de primer nivel; de estos, nueve tenían más de la mitad de su población en situación de pobreza. Estos municipios se ubican, principalmente, en Oaxaca, Durango, Chiapas, Chihuahua, Jalisco y Puebla.

Los establecimientos de segundo nivel brindan atención de urgencias, hospitalización y procedimientos de complejidad media, por lo que es una necesidad de salud pública brindar acceso efectivo a estos servicios a la población. Existen zonas del país en las que llegar a los establecimientos de este nivel resulta más complicado, ya sea por aspectos relacionados con las características del terreno, la infraestructura vial o la disponibilidad de transporte. Para 2020, en 1,531 municipios la población tardaba una hora o más en trasladarse a pie a un establecimiento de salud de este nivel. De estos, 746 (48.7%) tenían más del 70% de población en situación de pobreza; la mayoría se ubican en Oaxaca (376), Puebla (113) y Veracruz (73).

Los municipios con 80% o más de población en situación de pobreza, en 2020, estaban integrados por cerca de 28,000 localidades las cuales, en su gran mayoría (98.3%), contaban con menos de 2,500 habitantes cada una. En 8 de cada 10 de las localidades de estos municipios, el tiempo de traslado a pie hacia establecimientos de salud de segundo nivel era de tres horas o más; la población de estas equivale a poco más de cinco millones de personas.

Infraestructura de educación pública

En 2020, en 35 municipios más de 30% de la población de 6 a 11 años habitaba en localidades ubicadas a 30 minutos o más a pie de alguna escuela primaria pública.

En 39 municipios con 80% o más de población en situación de pobreza (2020) se identificó que 50% o más de su población de 12 a 14 años tardaban más de 30 minutos a pie en llegar a una escuela secundaria pública.

En 113 municipios más de 50% de la población habitaba en localidades que se ubicaban a más de 30 minutos a pie de una escuela secundaria pública (6 de cada 10 se ubican en Oaxaca). De estos 113 municipios, en 47, 80% o más de su población se encontraba en situación de pobreza y 52 registraron 30% o más de población con rezago educativo.

Dimensión económica

En 2020, había 602 municipios sin presencia de puntos de acceso a servicios financieros (sucursales o corresponsales), 22.3% menos que en 2015. La falta de infraestructura financiera ocurre, principalmente, en zonas rurales de difícil acceso, en municipios pequeños en tamaño de población o indígenas y con altos porcentajes de población en situación de pobreza ubicados en Oaxaca, Puebla, Yucatán, Chiapas y Veracruz.

Respecto al cociente de localización en 2020, en 7 de cada 10 municipios del país la población ocupada se dedicaba a actividades relacionadas con el sector económico primario (simple o sólido). El sector primario sólido corresponde, principalmente, a la producción agrícola, ganadera y forestal altamente tecnificada presente en varios municipios del norte, occidente y centro del país. En cambio, el sector primario simple se observó en su mayoría en los municipios del sur-sureste, los cuales presentaron mayor incidencia de pobreza y carencia por acceso a la alimentación en ese mismo año.

Dimensión sociodemográfica

Para 2020, en 3 de cada 10 municipios del país el promedio de años de escolaridad de la población de 15 años de edad o más fue menor a siete. Estos municipios se localizaron, principalmente, en los estados de Oaxaca, Puebla y Veracruz; asimismo, destacaron las zonas indígenas del Gran Nayar, Sierra Tarahumara, Selva Lacandona y Los Altos de Chiapas.

En contraste, hubo 61 municipios en los que el promedio de años de escolaridad de la población de 15 años de edad o más fue de, al menos, 11 años, entre ellos destacan San Pedro Garza García (14.1) en Nuevo León, así como Benito Juárez (14) y Miguel Hidalgo (12.8) en Ciudad de México. En estos, menos de 15% de su población se encontraba en situación de pobreza en 2020.

La incidencia de pobreza en la población indígena permanece elevada. En 2020, de los 605 municipios con 40% o más de la población indígena, en 7 de cada 10, más de 80% de la población estaba en situación de pobreza; en contraste, en 1 de cada 10 de los municipios con menos de 40% de población indígena, 80% o más de la población estaba en situación de pobreza. Ocosingo, en Chiapas, es el municipio más poblado con 40% o más población indígena, ahí 92.5% de la población estaba en situación de pobreza en 2020.

Yucatán es la entidad federativa, proporcionalmente, con más municipios con 40% o más población indígena: en 8 de cada 10 de sus municipios se observa esta característica. La carencia social que más se presenta en la población de los municipios de Yucatán con 40% o más población indígena es la de acceso a los servicios básicos en la vivienda, en cada uno de estos, por lo menos 40% de la población afrontaba esta carencia.

Dimensión geográfica

Los municipios rurales se localizan en las zonas montañosas del país, en la zona fronteriza con Guatemala y la Península de Yucatán. En ellos, aunque la cantidad de población no es muy alta, se observaron altos porcentajes de población en situación de pobreza. En 98.6% el porcentaje de pobreza osciló entre 40% y casi 100%, equivalente a poco más de 10 millones

de habitantes en situación de pobreza. En esta categoría se encuentran los dos municipios con más alto porcentaje para 2020: San Simón Zahuatlán en Oaxaca (99.6%) y Cochoapa el Grande en Guerrero (99.4%).

Los municipios rurales con menor porcentaje de pobreza (entre 13% y 35%) en 2020, se localizan al norte del país, en Nuevo León, Chihuahua y Sonora.

En contraparte, en los municipios urbanos los porcentajes son menores (en 2 de cada 3 había menos de 40% de población en situación de pobreza); sin embargo, la cantidad de personas en esta situación es alta: León (Guanajuato), Ecatepec de Morelos (Estado de México) e Iztapalapa (Ciudad de México) fueron los tres municipios con más personas en esta situación para 2020. En conjunto, los 104 municipios urbanos duplican el número de personas en situación de pobreza en comparación con los rurales (19.6 millones). Los municipios urbanos se distribuyeron, principalmente en el centro y occidente del país, en la frontera norte y en algunos puntos industriales y con actividad turística del litoral pacífico.

Fuente: CONEVAL 08 de junio de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios, Pobreza, Tecnologías de la Información | Comentarios desactivados en CONEVAL – Presenta la tercera fase de la plataforma para el análisis territorial de la pobreza

Martes, 7 de junio de 2022

Indicadores Laborales para los Municipios

y Demarcaciones Territoriales de México

Cifras durante primer trimestre de 2021 estimación en áreas pequeñas

La medición de estos indicadores laborales se realiza mediante técnicas de estimación en áreas pequeñas. Esta es la cuarta publicación anual de una serie que comenzó en 2017.

Estos métodos de medición permiten dar a conocer anualmente, y para cada uno de los 2 458 municipios del país, tres indicadores del mercado laboral: la población económicamente activa (PEA), la población ocupada (ocupados) y la población ocupada informal (informales).

Si se compara el primer trimestre de 2020 con el de 2021, se observa que 33 municipios y demarcaciones territoriales del país incrementaron su tasa de la PEA, 956 tuvieron un descenso y 1 469 no presentaron cambios. La tasa de ocupación aumentó en 28 municipios, descendió en 57 y no cambió en 2 373.

Entre el primer trimestre de 2020 y el de 2021, los municipios del norte tuvieron las menores tasas de informalidad. Por su parte, más de la mitad de los municipios de Chiapas, Guerrero, Oaxaca, Puebla y Veracruz presentó una tasa de informalidad laboral superior a 80 %.

El Instituto Nacional de Estadística y Geografía (INEGI) pone a disposición del público los Indicadores Laborales para los Municipios de México (ILMM) 2021: estimación en áreas pequeñas. Su objetivo es ampliar la información de la Encuesta Nacional de Ocupación y Empleo Nueva Edición (ENOEN) con desagregación a nivel municipal. La medición de los ILMM se realiza mediante técnicas de estimación en áreas pequeñas, lo que fortalece el análisis estadístico de la información laboral disponible.

Las estimaciones sobre las características laborales para cada uno de los 2 458 municipios y demarcaciones territoriales de México incluyen a la población económicamente activa (PEA), a la población ocupada (ocupados) y a la población ocupada informal (informales).

Principales resultados

Del primer trimestre de 2020 al de 2021, la mayoría de los municipios no presentó cambios en sus tasas de la PEA, de población ocupada y de población ocupada informal.

De acuerdo con los ILMM, en el mismo periodo, 33 municipios incrementaron su tasa de la PEA, 956 tuvieron un descenso y 1 469 no presentaron cambios. Asimismo, la tasa de ocupación aumentó en 28 municipios, descendió en 57 y quedó igual en 2 373. Por su parte, la ocupación informal aumentó en 87 municipios, bajó en 122 y no registró cambios en 2 249.

En el primer trimestre de 2021, los municipios de Baja California Sur y Nayarit tuvieron una tasa de población económicamente activa superior a 60 %. En el caso de Campeche, Yucatán y Colima, al menos 90 % de sus municipios presentó una situación similar.

Las 16 demarcaciones territoriales de la Ciudad de México, 15 de los 17 municipios de Tabasco, así como 49 de los 60 de Tlaxcala registraron una tasa de población ocupada por debajo de 96 %. En Guanajuato, Querétaro y el sur de Hidalgo, así como en el estado de México y en el occidente de Coahuila, Durango y Sonora, las estimaciones resultaron similares.

Los municipios del norte tienen las menores tasas de informalidad laboral, mientras que más de la mitad de los municipios de Chiapas, Guerrero, Oaxaca, Puebla y Veracruz presentan una alta prevalencia, con tasas superiores a 80 por ciento.

Con este trabajo, el INEGI atiende la necesidad de desarrollar nuevas opciones técnicas y metodológicas que fortalezcan la infraestructura estadística. La información contribuye a facilitar la toma de decisiones en torno a la planeación, diseño y evaluación de programas sociales.

Fuente: INEGI 07 de junio de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores Laborales para los Municipios y Demarcaciones Territoriales de México

Martes, 7 de junio de 2022

En medio de una abrupta desaceleración del

crecimiento, aumenta el riesgo de estanflación

Se prevé que el crecimiento mundial descienda del 5,7 % en 2021 al 2,9 % en 2022, un porcentaje considerablemente menor que el 4,1 % que se anticipó en enero. Se prevé que oscile en torno a ese ritmo durante el período 2023-24, a medida que la guerra en Ucrania afecte la actividad, la inversión y el comercio en el corto plazo; la demanda reprimida se disipe, y vayan eliminándose las políticas monetarias y fiscales acomodaticias. Como resultado de los daños derivados de la pandemia y la guerra, este año, el nivel de ingreso per cápita de las economías en desarrollo se ubicará casi un 5 % por debajo de su tendencia previa a la pandemia.

En el informe Perspectivas económicas mundiales del mes de junio se presenta la primera evaluación sistemática de la forma en que las actuales circunstancias económicas mundiales se comparan con la estanflación de la década de 1970, con especial énfasis en la forma en que la estanflación podría afectar los mercados emergentes y las economías en desarrollo. La recuperación de la estanflación que se registró en los años setenta exigió fuertes aumentos en las tasas de interés en las principales economías avanzadas, lo que contribuyó en gran medida a desencadenar una serie de crisis financieras en los mercados emergentes y las economías en desarrollo.

La coyuntura actual se asemeja a la de la década de 1970 en tres aspectos principales: perturbaciones continuas del lado de la oferta que favorecen la inflación, precedidas por un período prolongado de política monetaria altamente acomodaticia en las principales economías avanzadas; perspectivas de menor crecimiento, y vulnerabilidades que los mercados emergentes y las economías en desarrollo afrontan respecto de la aplicación de una política monetaria restrictiva que será necesaria para poner freno a la inflación.

Sin embargo, el episodio actual también difiere del que se vivió en los años setenta en múltiples dimensiones: el dólar es fuerte, lo que refleja un marcado contraste con la grave debilidad que tenía la divisa en esa década; los porcentajes de aumento de los precios de los productos básicos son menores, y los balances de las principales instituciones financieras son en general más sólidos. Lo que es más importante, a diferencia de los años setenta, los bancos centrales de las economías avanzadas y muchas economías en desarrollo tienen, en la actualidad, mandatos claros para la estabilidad de los precios y, durante las últimas tres décadas, han establecido un historial creíble de cumplimiento de sus metas de inflación.

Se prevé que la inflación mundial será moderada el próximo año, pero probablemente seguirá estando por encima de las metas de inflación en muchas economías. En el informe se observa que, si la inflación continúa siendo elevada, una repetición de la resolución del anterior episodio de estanflación podría traducirse en una marcada desaceleración mundial, acompañada de crisis financieras en algunos mercados emergentes y economías en desarrollo.

Se prevé que el crecimiento en las economías avanzadas se desacelere drásticamente del 5,1 % en 2021 al 2,6 % en 2022 (1,2 puntos porcentuales por debajo de las proyecciones de enero). Se prevé que el crecimiento se modere aún más al 2,2 % en 2023, lo que reflejará en gran medida la retirada del apoyo mediante políticas monetarias y fiscales proporcionado durante la pandemia.

Entre los mercados emergentes y las economías en desarrollo, también se prevé una caída del crecimiento del 6,6 % en 2021 al 3,4 % en 2022, muy por debajo del promedio anual del 4,8 % durante el período comprendido entre 2011 y 2019. Los efectos secundarios negativos de la guerra neutralizarán considerablemente cualquier estímulo de corto plazo para algunos exportadores de productos básicos derivado de los precios de energía más altos. Se revisaron los pronósticos del crecimiento de 2022 en casi el 70 % de los mercados emergentes y las economías en desarrollo, que incluye la mayoría de los países importadores de productos básicos, así como cuatro quintos de los países de ingreso bajo.

En el informe se destaca la necesidad de tomar medidas de política decisivas a nivel nacional y mundial para evitar que la guerra en Ucrania provoque peores consecuencias para la economía mundial. Esto incluirá esfuerzos globales para limitar los daños provocados a quienes se hayan visto afectados por la guerra, amortiguar el impacto del alza en los precios del petróleo y los alimentos, agilizar el alivio de la deuda y ampliar la vacunación en los países de ingreso bajo. También implicará contar con enérgicas respuestas de la oferta a nivel nacional y, a la vez, mantener el adecuado funcionamiento de los mercados de productos básicos a nivel mundial.

Además, los encargados de formular las políticas deberán abstenerse de implementar políticas distorsionadoras, como controles de precios, subvenciones y prohibiciones de exportación, que podrían acrecentar el reciente aumento en los precios de los productos básicos. En el contexto complejo de una mayor inflación, un menor crecimiento, una situación financiera más restrictiva y un limitado espacio para la política fiscal, los Gobiernos deberán redefinir la prioridad de los gastos para orientarlos a brindar apoyo específico a las poblaciones vulnerables.

Fuente: UNCTAD 07 de junio de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – En medio de una abrupta desaceleración del crecimiento, aumenta el riesgo de estanflación

Martes, 7 de junio de 2022

Análisis del Producto Interno Bruto

Cifras durante primer trimestre de 2022

Comportamiento trimestral real del valor agregado de los bienes y servicios finales del sector primario, el cual contiene un análisis comparativo con los avances de siembras y cosechas y de la producción pecuaria.

Al primer trimestre de 2022, el Producto Interno Bruto (PIB) del Sector Agroalimentario, registra un crecimiento real anual de 3.1 por ciento.

En tanto que, el PIB Nacional aumentó 1.8% con cifras originales al igual que con cifras desestacionalizadas, en comparativo anual; tal incremento debe considerarse en el contexto de la pandemia mundial de COVID-19.

Con cifras tradicionales, el Sector Primario creció 1.9% frente al primer trimestre de 2021. Con cifras desestacionalizadas también presenta un incremento de 2.1%. Así, las actividades primarias son determinantes en la recuperación de la industria de alimentos, bebidas y tabaco.

La industria de alimentos, bebidas y tabaco, con cifras originales, aumentó 4.0%, en el lapso referido.

Sector Agroalimentario

El PIB del sector agroalimentario (primario más alimentos, bebidas y tabaco) aumentó 3.1% en relación con el mismo trimestre del año anterior, mientras que el PIB nacional lo hizo en 1.8%, esto se derivó principalmente por el aumento del subsector agrícola, cuyo PIB fue 1.5% mayor, el subsector pecuario aumentó 2.7%, y la industria de alimentos, bebidas y tabaco lo hizo en 4.0 por ciento.

Comportamiento del PIB por subsector

Con base en el Índice de Volumen Físico Agropecuario (IVF Agropec), elaborado por el SIAP, durante el primer trimestre de 2022 el valor de la producción agrícola y pecuaria, en términos reales aumentó 1.5% respecto del mismo periodo de 2021.

Sector Subsector Agrícola

En términos reales, la producción agrícola, al primer trimestre de 2022, aumentó 0.2%. En tanto que, en volumen, se lograron 52.9 millones de toneladas, 4.2% menos que el registrado el mismo trimestre de 2021.

Los cultivos que presentan comportamiento positivo en su cosecha, comparados con el mismo trimestre del año anterior son: frijol (1.5%), algodón hueso (7.6 veces más), calabacita (53.7%), naranja (4.2%), limón (8.5%) y plátano (7.3%).

Los cultivos cíclicos y perenes con mayor crecimiento, en valor real, fueron: jitomate (0.8%), frijol (2.4), algodón hueso (9.6 veces más), café cereza (3.9%), zarzamora (12.3%) y naranja (4.4%).

La región Sur-Sureste contribuye con 68.7% al valor nacional de café cereza, en la zona destaca Chiapas, líder productor del cultivo, durante el primer trimestre del año aportó 39.8% del valor real de la producción nacional.

Por el contrario, los principales cultivos que registraron comportamientos negativos en su producción, comparado con el mismo periodo de 2021 son: maíz grano (6.6%), avena forrajera (0.9%), jitomate (2.0%), caña de azúcar (6.2%), alfalfa verde (4.7%) y aguacate (8.6%).

Los cultivos en los que se obtuvo un menor valor en términos reales, en comparación con el mismo periodo de 2021, fueron: maíz grano (6.1%), chile verde (3.2%), papa (8.2%), caña de azúcar (6.2%), aguacate (9.1%) y espárrago (0.6%).

Subsector Pecuario

En cuanto a los bienes pecuarios, la producción de carne en canal aumentó 3.0%, explicado por un comportamiento positivo en la producción de carne en canal de ave (3.4%), porcino (2.7%) y bovino (2.4%). La oferta de huevo fue de 23 mil 243 toneladas más (3.2%), en comparación con el primer trimestre de 2021. El precio promedio por kilogramo de huevo pagado por el consumidor, en el primer trimestre de 2022, fue de 38.29 pesos que representa un incremento interanual de 2.9% en comparación con el precio promedio del mismo trimestre del año anterior.

La producción de carne en canal de ave fue de 897 mil 52 toneladas, 3.4% superior a la registrada en el mismo trimestre de 2021.

En términos reales (obtenidos a partir del IVF Agropec del SIAP) el valor de los productos pecuarios se incrementó 2.9% comparado con el mismo trimestre de 2021, impulsado por el aumento del valor real de la carne de ave (3.6%), bovino (2.4%), porcino (2.8%), leche de bovino (2.2%) y huevo (3.3%).

Subsector de la industria de alimentos y bebidas

La producción de la industria de alimentos, bebidas y tabaco, aumentó 4.0% en relación con el mismo trimestre de 2021, en tanto que las industrias manufactureras incrementaron 4.7%, mientras que el subsector agrícola aumentó 1.5 y el pecuario creció 2.7 por ciento. La rama económica que más impactó en su crecimiento fue la “Conservación de frutas, verduras y alimentos preparados”, que aumentó 5.9% y constituyó 3.5% del total del subsector. La rama “Elaboración de productos lácteos”, que participó con 9.4% del subsector, registró un incremento de 4.9%, la rama “Otras industrias alimentarias” y “Elaboración de alimentos para animales” aumentaron 4.7 y 4.5%, respectivamente.

Fuente: SIAP 06 de junio de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Análisis del Producto Interno Bruto

Martes, 7 de junio de 2022

Destacan estados del sur sureste en

producción agroalimentaria en 2021

De acuerdo con estadísticas del Servicio de Información Agroalimentaria y Pesquera (SIAP), los estados de Veracruz, Oaxaca y Chiapas presentaron un incremento sustancial en su producción agrícola, pecuaria, pesquera y acuícola.

Al cierre de 2021, Jalisco se ubicó como la entidad con el mayor volumen agroalimentario, con 41 millones 254 mil 873 toneladas, en un escenario en donde estados del sureste como Veracruz, Oaxaca y Chiapas presentaron un incremento sustancial en su producción agrícola, pecuaria, pesquera y acuícola.

Detalló que la producción en Jalisco registró un valor de 195 mil 252 millones de pesos, mientras que Veracruz se colocó en segundo lugar en cuanto a volumen agroalimentario a nivel nacional, con 32 millones 011 mil 125 toneladas y valor de 98 mil 557 millones de pesos.

A su vez, Oaxaca se situó en tercer lugar en la producción nacional, con 22 millones 995 mil 144 toneladas que generaron 31 mil 279 millones de pesos, al cierre del año pasado.

De acuerdo con cifras del Servicio de Información Agroalimentaria y Pesquera (SIAP), la región Centro Occidente se posicionó como la principal productora de alimentos con 87 millones 144 mil 139 toneladas, equivalente a 29.6 por ciento del volumen nacional, con valor de producción de 476 mil 744 millones de pesos, que refieren 35.9 por ciento del valor nacional.

La región Sur Sureste se ubicó en el segundo sitio a nivel nacional, con rendimiento de 80 millones 272 mil 646 toneladas, que aportaron 27.3 por ciento a la producción nacional y generaron un valor de 234 mil 398 millones de pesos, 17.6 por ciento del valor de la producción de alimentos en todo el país.

El Noreste fue la tercera región productora de alimentos al cierre de 2021, con 55 millones 968 mil 012 toneladas (19.0 por ciento nacional) y valor de 210 mil 898 millones de pesos (15.9 por ciento nacional).

La región Centro cerró con 35 millones 828 mil 141 toneladas, que representan 12.2 por ciento del volumen nacional y 156 mil 685 millones de pesos, 11.8 por ciento del valor nacional.

La región Noroeste cerró 2021 con 35 millones 341 mil 153 toneladas de productos (12.0 por ciento nacional). Si bien no fue el volumen más alto del país, el valor alcanzado por estos insumos ascendió a más de 251 mil 030 millones de pesos, superando al Sur Sureste, Noreste y Centro y sólo por debajo del Centro Occidente.

la producción agropecuaria, pesquera y acuícola nacional cerró el año pasado con 294 millones 554 mil 090 toneladas, con valor de un billón 329 mil 756 millones de pesos, y se prevé que para 2022 ascienda a más de 300 millones de toneladas, que significarían un incremento de 1.9 por ciento.

Fuente: SADER 06 de junio de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Destacan estados del sur sureste en producción agroalimentaria en 2021

Viernes, 3 de junio de 2022

El índice de precios de los alimentos de la FAO cae en mayo

La medida de referencia muestra una disminución de los precios internacionales de los aceites vegetales y los productos lácteos, pero un aumento de los del trigo, el arroz y la carne de aves de corral

El índice de precios de los alimentos de la FAO registró en mayo de 2022 un promedio de 157,4 puntos, esto es, un 0,6 % menos que en abril. Sin embargo, el índice, que refleja la variación mensual de los precios internacionales de una cesta de los productos alimenticios más comercializados, seguía estando un 22,8 % por encima del nivel de mayo de 2021.

El índice de precios de los cereales de la FAO aumentó un 2,2 % respecto del mes anterior, impulsado por los precios del trigo, que subieron un 5,6 % desde abril y un 56,2 % respecto de su valor de hace un año. Los precios internacionales del trigo, que en promedio se ubicaron apenas un 11 % por debajo del récord alcanzado en marzo de 2008, subieron como consecuencia de la prohibición de las exportaciones anunciada por la India y de la preocupación por la situación de los cultivos en varios de los principales países exportadores, así como de las perspectivas de disminución de la producción en Ucrania debido a la guerra. Los precios internacionales del arroz también subieron de manera generalizada, mientras que los de los cereales secundarios disminuyeron un 2,1 %. El descenso fue aún mayor en el caso del maíz, cuyos precios cayeron en vista de la ligera mejora de la situación de los cultivos en los Estados Unidos de América, los suministros estacionales en la Argentina y el comienzo inminente de la cosecha principal de maíz en el Brasil.

El índice de precios de los productos lácteos de la FAO también cayó un 3,5 % de abril a mayo. Los precios de la leche en polvo fueron los que más disminuyeron, debido a la incertidumbre de los mercados derivada de la prolongación de los confinamientos por la enfermedad por coronavirus (COVID-19) en China, mientras que la solidez de las ventas al por menor y la gran demanda de los restaurantes en el hemisferio norte impidieron que los precios del queso disminuyeran de modo significativo, pese al debilitamiento de la demanda mundial de importaciones. Los precios de la mantequilla también descendieron a raíz del debilitamiento de la demanda de importaciones unido al aumento de los suministros exportables.

El índice de precios del azúcar de la FAO disminuyó un 1,1 % desde abril como consecuencia de una excelente cosecha en la India, que hizo que mejoraran las perspectivas de disponibilidad mundial. El debilitamiento del real brasileño frente al dólar de los EE.UU., junto con la bajada de los precios del etanol, también ejerció una presión a la baja sobre los precios mundiales del azúcar.

Mientras tanto, el índice de precios de la carne de la FAO alcanzó un nuevo máximo histórico, al aumentar un 0,6 % en mayo, pese a que los precios mundiales de la carne de bovino se mantuvieron estables y los de la carne de porcino cayeron. La subida obedeció a un acusado aumento de los precios internacionales de la carne de aves de corral, debido a las continuas perturbaciones en la cadena de suministro en Ucrania y los recientes casos de gripe aviar en un contexto de aumento repentino de la demanda en Europa y Oriente Medio.

Las perspectivas iniciales sobre la producción mundial de cereales en 2022 apuntan ahora a un probable descenso, el primero en cuatro años, hasta 2 784 millones de toneladas, es decir, 16 millones de toneladas menos que la producción récord estimada para 2021, de acuerdo con la última Nota informativa de la FAO sobre la oferta y la demanda de cereales.

Se prevé que el maíz sufra la mayor disminución, seguido del trigo y el arroz, mientras que es probable que la producción de cebada y sorgo aumente. Las previsiones se basan en la situación de los cultivos ya plantados y las intenciones de siembra en relación con los que todavía deben plantarse.

Se prevé que la utilización mundial de cereales también disminuya marginalmente en 2022/23, en un 0,1 % respecto de 2021/22 aproximadamente, y se ubique en 2 788 millones de toneladas, lo que representaría la primera contracción en 20 años. La disminución obedece principalmente al descenso previsto del uso de trigo, cereales secundarios y arroz como piensos, mientras que se prevé que el consumo dietético mundial de cereales aumente al ritmo de las tendencias demográficas mundiales.

Se prevé que el comercio mundial de cereales disminuya en un 2,6 % respecto del nivel de 2021/22, ubicándose en 463 millones de toneladas, su nivel más bajo en tres años, pese a que las perspectivas para el comercio internacional de arroz siguen siendo positivas.

Las nuevas previsiones apuntan a una caída de las existencias, lo que hará que la relación entre las reservas y la utilización de cereales a nivel mundial descienda al 29,6 % en 2022/23 desde el 30,5 % de 2021/22. Si bien este nuevo nivel sería el más bajo de los últimos nueve años, todavía estaría muy por encima del mínimo del 21,4 % registrado en 2007/08. Se prevé que las existencias de maíz sufran la mayor disminución, mientras que previsiblemente aumentarán las reservas de trigo.

La FAO ha actualizado asimismo sus estimaciones sobre la producción mundial de cereales en 2021, que ahora se calcula que subirá un 0,9 % respecto del año anterior, y sobre la utilización de cereales en 2021/22, que se calcula que subirá un 1,1 %.

Fuente: FAO 03 de junio de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO cae en mayo

Viernes, 3 de junio de 2022

Reporte mensual de Precios Internacionales de productos agrícolas

Cifras durante abril de 2022

Reporte gráfico que muestra la evolución de los precios físico y de futuro de los principales productos que se comercializan en el mercado internacional.

Maíz blanco y amarillo (dólares/ton)

El precio internacional anticipado del SIAP, para maíz amarillo puesto en el Golfo de Estados Unidos, fue 350 dólares por tonelada y, quedó en 348 dólares, lo cual significa 3.8% más respecto del referente de un mes antes y 29.8% más en términos anuales. La continuidad del conflicto en Ucrania y la eventual entrada de Finlandia y Suecia a la OTAN, puede tener nuevos efectos en lo precios, en estas condiciones el SIAP estima que el referente internacional de mayo rondará los 360 dólares por tonelada, lo que implicaría un incremento mensual de 2.9%, bajo el entendido de que las medidas internacionales para contener la inflación han mostrado resultados positivos en algunos bienes, además de que la mayoría de las cosechas en Rusia y Ucrania no se han detenido. El primer estimado del USDA para la producción mundial del nuevo ciclo 2022/23 es de 1,181 millones de toneladas, significa una caída interanual de 2.9%, luego de que en 2021/22 se lograra un crecimiento de 7.7%.

Trigo suave (dólares/ton)

El precio internacional de trigo grano de EE.UU. (invierno rojo, no. 2, suave), a abril de 2022, registró una caída un tanto inesperada al quedar en 433 dólares por tonelada, es una disminución de 2.6% respecto al mes anterior, aunque representa un aumento anual de 54.0%. Las condiciones de continuidad del conflicto en Ucrania, así como las proyecciones de una leve caída en las cosechas de 2022/23, llevan al SIAP a estimar que la cotización promedio de mayo sea de 450 dólares la tonelada.