Archivo de la categoría "Economía"

Lunes, 10 de enero de 2022

Indicador de Confianza del Consumidor

Cifras durante diciembre de 2021

Con cifras desestacionalizadas, en diciembre de 2021 el Indicador de Confianza del Consumidor (ICC), elaborado de manera conjunta por el INEGI y el Banco de México, presentó una disminución mensual de 1.5 puntos.

A su interior, se observaron reducciones mensuales con datos ajustados por estacionalidad en los componentes que evalúan la situación económica presente y esperada de los miembros del hogar y en los que captan la situación económica actual y futura del país, en tanto que el rubro que mide la posibilidad de los miembros del hogar en el momento actual para realizar compras de bienes durables permaneció en un nivel similar al registrado el mes previo.

En su comparación anual, en el último mes de 2021 el ICC creció 6.1 puntos en términos desestacionalizados.

Fuente: INEGI 05 de enero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Lunes, 10 de enero de 2022

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante diciembre de 2021

El INEGI da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET) y los Indicadores Agregados de Tendencia (IAT) correspondientes al último mes de 2021. Los indicadores se elaboran con los resultados de la EMOE, y permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros.

Con cifras desestacionalizadas y en su comparación mensual, el Indicador Agregado de Tendencia del sector Manufacturero se colocó en 52 puntos en diciembre del año que recién concluyó, lo que representó un alza de 0.8 puntos respecto al mes anterior.

En la Construcción, el IAT con datos desestacionalizados se situó en 53.8 puntos en el mes en cuestión, cifra superior en 0.6 puntos con relación a la de noviembre pasado.

Por su parte, el Indicador Agregado de Tendencia del sector Comercio se estableció en 54.2 puntos en el último mes de 2021, observando un crecimiento de 0.2 puntos en comparación con el mes inmediato anterior, con series desestacionalizadas.

Con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 56.2 puntos en diciembre de 2021, nivel que significó un incremento anual de 2.5 puntos frente al de igual mes del año previo.

Fuente: INEGI 04 de enero de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 10 de enero de 2022

Indicador de Pedidos Manufactureros

Cifras durante diciembre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de diciembre de 2021. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

Con cifras ajustadas por estacionalidad, en diciembre del año que recién concluyó, el IPM registró un retroceso mensual de 0.36 puntos, al ubicarse en 52.4 puntos. No obstante la caída en el mes, el IPM hiló quince meses consecutivos por arriba del umbral de los 50 puntos. Respecto a sus componentes, se observaron descensos mensuales con datos desestacionalizados en los agregados relativos a la producción esperada, a la oportunidad en la entrega de insumos por parte de los proveedores y a los inventarios de insumos; en tanto que los correspondientes a los pedidos esperados y al personal ocupado aumentaron.

Con series originales, en el último mes de 2021 el IPM mostró un incremento anual de 1.4 puntos y se situó en 51.4 puntos. A su interior, cuatro de los cinco rubros que conforman el IPM presentaron avances anuales, mientras que uno se mantuvo en un nivel similar al del año previo.

Por grupos de subsectores de actividad económica, en diciembre cinco de los siete componentes que integran el IPM reportaron crecimientos anuales con datos sin desestacionalizar y los dos restantes disminuyeron.

Fuente: INEGI 04 de enero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Miércoles, 22 de diciembre de 2021

Indicadores de Empresas Comerciales

Cifras durante octubre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que durante octubre de este año en las Empresas Comerciales al por Mayor los Ingresos reales por suministro de bienes y servicios aumentaron 0.5% y tanto el Personal ocupado total como las Remuneraciones medias reales pagadas crecieron 0.2% con relación al mes inmediato anterior, con cifras desestacionalizadas.

En las Empresas Comerciales al por Menor los Ingresos reales por suministro de bienes y servicios registraron un alza de 0.3%, las Remuneraciones medias reales ascendieron 0.8% y el Personal ocupado total fue superior en 0.1% en el décimo mes de 2021 respecto al mes precedente.

A tasa anual, los datos desestacionalizados del Comercio al por Mayor reportaron el siguiente comportamiento: los Ingresos reales por suministro de bienes y servicios se incrementaron 11.5%, el Personal ocupado total subió 2.5% y las Remuneraciones medias reales pagadas lo hicieron en 1.7% en octubre de 2021.

En las Empresas Comerciales al por Menor los Ingresos reales crecieron 6.2% y las Remuneraciones medias reales 2.5%, en tanto que el Personal ocupado total disminuyó 0.2% en octubre del año en curso frente al mismo mes de 2020, con series ajustadas por estacionalidad.

Fuente: INEGI 22 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Martes, 21 de diciembre de 2021

Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Cifras durante el tercer trimestre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados trimestrales de la Oferta y Demanda Global de Bienes y Servicios (ODG), así como del Indicador Trimestral del Ahorro Bruto (ITAB).

La Oferta Global (igual a la Demanda Global) de Bienes y Servicios aumentó 0.3% en términos reales con series ajustadas estacionalmente en el trimestre julio septiembre de 2021 respecto al trimestre previo. A su interior, el Producto Interno Bruto disminuyó 0.4%, mientras que las Importaciones de Bienes y Servicios avanzaron 2.2% en igual lapso.

Por su parte, los componentes de la Demanda Global mostraron el siguiente comportamiento en el trimestre de referencia frente al trimestre anterior: las Exportaciones de Bienes y Servicios se incrementaron 3.7% y la Formación Bruta de Capital Fijo 1.3%; en cambio, el Consumo de Gobierno se redujo 2.3% y el Consumo Privado cayó 0.4% con cifras desestacionalizadas.

En su comparación anual, la Oferta Global se elevó 8.3 por ciento. A su interior, el Producto Interno Bruto creció 4.7% y las Importaciones de Bienes y Servicios fueron mayores en 18.2 por ciento. Por el lado de la Demanda Global: la Formación Bruta de Capital Fijo ascendió 12.9%, el Consumo Privado 9%, el Consumo de Gobierno 1.5% y las Exportaciones de Bienes y Servicios lo hicieron en 0.6% en el tercer trimestre de 2021 con relación a igual trimestre de 2020 con cifras ajustadas por estacionalidad.

En cuanto al Ahorro Bruto a precios corrientes, éste tuvo un alza de 4.8% en el trimestre julio-septiembre de este año frente al trimestre previo; a tasa anual fue superior en 21.4% con datos.

Fuente: INEGI 21 de diciembre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Lunes, 20 de diciembre de 2021

Actividad económica de México anota

avances modestos; crecería 1.2% en noviembre

Para este penúltimo mes del 2021, las actividades secundarias registrarían un avance de 1.4% y las actividades terciarias anotarían un crecimiento de 1.1 por ciento.

El nivel de actividad económica en México repuntaría ligeramente durante noviembre del 2021 con un alza de 1.2% respecto del mes previo, de acuerdo con el Indicador Oportuno de la Actividad Económica (IOAE).

Después de que durante el segundo y tercer trimestre del año, la recuperación económica se viera presionada por factores globales y persistencia de nuevas variantes de Covid-19, el cierre del año muestra un repunte impulsado por las actividades secundarias y terciarias.

Para este penúltimo mes del 2021 la actividad económica en el sector secundario, que engloba las industrias manufactureras, construcción, minería y electricidad, habría crecido un 1.4% en su comparación mensual.

Por su parte, para el rubro más importante de la economía mexicana, que engloba a los servicios y el comercio, se proyecta un avance de 1.1 por ciento.

El 2021 está a punto de terminar y las proyecciones generales para el PIB de México rondan entre 3 y 5%, una cifra signficativamente inferior a la que se esperaba a inicios del año. Los cuellos de botella y escasez de insumos para la producción han frenado de manera importante la actividad económica; la inflación sigue su tendencia de aceleración presionando el consumo y por otro lado, la pandemia persiste expandiéndose con nuevas variantes.

Especialistas proyectan que para el 2022 la economía de México alcance un crecimiento más sólido, de entre 2.8 y 4 por ciento.

Fuente:EL ECONOMISTA 20 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Industria, Información en otros sitios, Servicios | Comentarios desactivados en ECONOMISTA – Actividad económica de México anota avances modestos; crecería 1.2% en noviembre

Viernes, 17 de diciembre de 2021

Indicadores del Sector Manufacturero

Cifras durante octubre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que con base en los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM), durante octubre del presente año el personal ocupado total del sector manufacturero registró un descenso de 0.1% respecto al mes inmediato anterior, con datos ajustados por estacionalidad.

Las horas trabajadas mostraron un alza de 0.1%, mientras que las remuneraciones medias reales pagadas, que incluyen sueldos, salarios y prestaciones sociales, permanecieron sin variación en el décimo mes de 2021 frente a un mes antes, con cifras desestacionalizadas.

A tasa anual, el personal ocupado total reportó un crecimiento de 3.3% y las horas trabajadas aumentaron 2.8%, en tanto que las remuneraciones medias reales disminuyeron 3.1% en el mes de referencia.

Fuente: INEGI 17 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Viernes, 17 de diciembre de 2021

Tablas Origen – Destino de la Formación Bruta

de Capital Fijo 2020 preliminar. Año base 2013

Reflejan, por origen, quién produce y, por destino, quién compra y utiliza los activos.

La Formación Bruta de Capital Fijo representó 17.3% del Producto Interno Bruto en 2020 y disminuyó 2 puntos porcentuales con respecto al 19.3% de 2019

La caída se debió a la disminución en la adquisición de bienes de capital, ocasionada por una menor demanda por parte de las actividades económicas que detuvieron su producción, debido a la emergencia sanitaria por COVID-19.

Las Tablas de Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) reflejan, por origen, quién produce y, por destino, quién adquiere y utiliza los activos fijos. Asimismo, permiten contar con información que muestra cuánto se invierte y qué tipo de activos compran y utilizan las actividades económicas.

La Formación Bruta de Capital Fijo (FBKF) representó 17.3% del Producto Interno Bruto (PIB) en 2020 y tuvo una disminución de 2 puntos porcentuales con respecto al 19.3% de 2019.

La caída se debió a que la adquisición de bienes de capital disminuyó, principalmente por una menor demanda por parte de las actividades económicas que detuvieron su producción, como consecuencia de la emergencia sanitaria COVID-19. Destacan, por su origen el equipo de transporte que decrece 28.2%, así como la inversión en la construcción en edificación residencial y no residencial que disminuyó 17.3 por ciento.

Las adquisiciones y usos de activos en 2020 se redujeron con respecto a 2019. Destaca la participación de las actividades terciarias (servicios comerciales, financieros, educativos, de salud, públicos y privados, y otros servicios) al pasar de 68.6% a 67.2% con un decremento en la participación de la inversión en 1.4 puntos porcentuales.

Por su parte, los usos de los activos en actividades secundarias (minería, generación de energía eléctrica, construcción y manufacturas) aumentaron en este mismo periodo su participación en 1.3 puntos porcentuales para situarse en 31.6%, como efecto de una mayor caída en la producción del sector secundario con respecto a su inversión, seguido del sector primario que subió 0.1 puntos porcentuales.

En cuanto al origen de los activos, los activos fijos nacionales representan 74.4% mientras que los de origen importado asciende a 25.6% en 2020. Cabe señalar que la participación nacional se mantuvo igual con respecto al año anterior.

La formación bruta de capital fijo es fundamental para el crecimiento económico de cualquier país, por lo que el conocimiento de sus flujos revela información importante para la toma de decisiones de los distintos sectores económicos.

Fuente: INEGI 17 de diciembre de 2019

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Finanzas, Ganaderia, Industria, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Tablas Origen – Destino de la Formación Bruta de Capital Fijo 2020 preliminar. Año base 2013

Viernes, 17 de diciembre de 2021

Productividad Total de los Factores (PTF)

modelo KLEMS. serie anual 1990 – 2020

En 2020, la medición de la PTF para el total de la economía mexicana registró un descenso de 3.69% con relación a 2019.

En la serie anual promedio 1991-2020, la PTF para el total de la economía registró una caída de 0.45 por ciento.

El INEGI presenta los resultados de la medición de la Productividad Total de los Factores (PTF) que permite identificar la contribución al crecimiento en la producción de bienes y servicios a partir de los factores productivos como la mano de obra, el capital, los bienes intermedios y la tecnología.

La medición de la PTF está determinada con base en la metodología desarrollada por la Organización para la Cooperación y Desarrollo Económico (OCDE) y el Manual del Sistema de Cuentas Nacionales 2008 (SCN 2008) de Naciones Unidas y es una herramienta importante para la revisión de los patrones de crecimiento económico.

Los resultados se difunden a nivel nacional y para 77 grupos de actividad económica del Sistema de Clasificiación Industrial de América del Norte (SCIAN) 2013, y se presentan en términos del valor de producción expresados en valores constantes a precios de 2013.

Resultados de la PTF Serie 1990-2020

En 2020, la medición de la PTF para el total de la economía mexicana registra una caída de 3.69%, en comparación con 2019, como consecuencia de una tasa de (-)9.29% del valor de la producción y (-)5.60% de la contribución total de los factores.

Las contribuciones al crecimiento de la producción fueron: el factor capital con 0.00%, la energía con una participación negativa de (-)0.71 puntos porcentuales, el factor laboral contribuyó con (-)0.79 puntos porcentuales, así como los materiales y servicios también participaron con (-)2.90 y (-)1.20 puntos porcentuales respectivamente.

Sumadas las contribuciones de los componentes capital, trabajo, energía, materiales y servicios se tiene una contribución total de los factores de (-)5.60 puntos porcentuales.

En la serie histórica, en promedio, de 1990-2020 los factores que contribuyeron mayormente son: capital y materiales, con aportaciones de 1.33 y 0.74 puntos porcentuales respectivamente.

Los factores con menor contribución al valor de la producción fueron: energía, servicios y laboral, con (-)0.01, 0.26 y 0.33 puntos porcentuales, respectivamente.

El crecimiento del valor de la producción fue de 2.21%, incremento menor al observado en la contribución total de los factores que fue de 2.67%, lo que da un saldo de (-)0.45% en la PTF en el periodo 1990-2020.

Fuente: INEGI 17 de diciembre de 2019

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Productividad Total de los Factores (PTF) modelo KLEMS. serie anual 1990 – 2020

Viernes, 17 de diciembre de 2021

Industria de la construcción cayó 2.2% en octubre

Además del valor real de la producción constructora, dentro del sector también se redujo ligeramente el personal ocupado total y las horas promedio trabajadas por su personal.

La industria de la construcción seguía una trayectoria negativa desde antes de la llegada de la Covid-19 y pese a ser uno de los primeros sectores que reactivó operaciones, sus indicadores permanecen mostrando problemas.

Durante octubre del 2020 el valor de la producción constructora en México interrumpió una tendencia de recuperación modesta y cayó 2.2% en comparación con el mes previo. De acuerdo con cifras de la Encuesta Nacional de Empresas Constructoras (ENEC) del Inegi, también se registraron retrocesos en el personal ocupado, el total de horas trabajadas y un estancamiento en las remuneraciones de los trabajadores del sector.

El personal ocupado total en la industria constructora se contrajo 0.3% en comparación inmediata, mientras que las horas que trabajaron los ocupados se redujeron 0.4 por ciento. Las remuneraciones medias reales no mostraron ninguna variación.

Estas modificaciones laborales dentro del sector afectaron con mayor fuerza a los empleados más calificados y los trabajadores que no son dependientes de la razón social; los sueldos de los empleados cayeron 1.1% sólo en este mes, mientras que los salarios de los obreros incrementaron 0.8 por ciento.

En su comparación interanual, la industria constructura sí mostró una recuperación de 5.1%, pese a este repunte en materia de producción y empleo, el dinamismo continúa débil.

Fuente:EL ECONOMISTA 17 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Inegi, Producción | Comentarios desactivados en ECONOMISTA – Industria de la construcción cayó 2.2% en octubre

Jueves, 16 de diciembre de 2021

Conociendo la Industria del autotransporte de carga

El Instituto Nacional de Estadística y Geografía (INEGI) y la Cámara Nacional del Autotransporte de Carga (CANACAR) dan a conocer el documento Conociendo la industria del autotransporte de carga, mismo que forma parte de la Colección de estudios sectoriales y regionales del INEGI.

Este documento ofrece un panorama económico de las actividades productivas, empleo, salarios, las cadenas productivas y la inflación, para dimensionar la importancia de la industria del autotransporte de carga en la economía.

La información de este estudio es generada y difundida por el INEGI; además, es pública, gratuita y se puede consultar en internet.

Algunos aspectos relevantes de la industria del autotransporte de carga en México son:

El crecimiento del Producto Interno Bruto (PIB) del autotransporte de carga fue de 3.4% en promedio cada año de 1993 a 2020, cifra superior al crecimiento del PIB de la economía que fue de 1.9 por ciento.

En contraste, en 2020 debido a las restricciones causadas por la pandemia de la Covid-19, la caída del PIB nacional fue de 8.2% y el PIB del autotransporte de carga se redujo 10.1 por ciento.

De cada 100 pesos de insumos utilizados por la industria del autotransporte de carga, 58.7 son insumos nacionales y 41.3 importados.

De los ingresos contratados en la industria del autotransporte de carga, 13.4% fue por el uso de las diferentes modalidades informáticas vía internet, particularmente el uso de las páginas en internet de los establecimientos y el correo electrónico.

El aumento de los precios del autotransporte de carga (variación con respecto al mismo mes del año anterior) se mantuvo por arriba del aumento del Índice Nacional de Precios Productor (INPP) desde junio de 2019 hasta julio de 2020, y después de ese mes se observa una reducción en la tasa de crecimiento.

De las exportaciones de mercancías, 64.0% se movió por medio de transporte carretero en 2020 y 51% en el caso de las importaciones, constituyéndose este medio de transporte como el más importante en los flujos de comercio exterior de mercancías.

Fuente: INEGI 16 de diciembre de 2021

Clasificado bajo: CEIEG, Comunicaciones y Transportes, Economía, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Conociendo la Industria del autotransporte de carga

Jueves, 16 de diciembre de 2021

Índice de Productividad Laboral Agropecuario (IPLA)

Cifras al tercer trimestre de 2021

Considera la información agregada de 64 cultivos agrícolas y 10 productos pecuarios, así como recomendaciones de organismos internacionales conocedores en la materia.

Se elabora a partir de relacionar la producción y el número de horas trabajadas del personal ocupado en actividades agrícolas y pecuarias, con sus respectivas expresiones para los cálculos correspondientes.

La disponibilidad de datos con periodicidad trimestral, no sólo confiere oportunidad a la información, sino que también permite la observación de los movimientos de corto plazo en la productividad laboral asociados a la estacionalidad de las actividades productivas.

Series desestacionalizadas

En el tercer trimestre de 2021, con cifras desestacionalizadas, el Índice de Productividad Laboral Agropecuario (IPLA) registró un incremento de 1.7% en relación con el trimestre anterior, lo cual refleja la obtención de un mayor volumen de producción con menos horas empleadas, aunque a tasa anual disminuyó 1.4 por ciento.

Serie tradicional

El Índice de Productividad laboral Agropecuario, calculado de manera tradicional, en el tercer trimestre de 2021, resultó 1.1% menor al observado en el tercer trimestre de 2020.

El índice de productividad agrícola disminuyó 3.3% y el pecuario incrementó 12.2%. Una de las ventajas de la serie tradicional es que permite observar los patrones estacionales de las labores de siembra y cosecha para cultivos cíclicos (otoñoinvierno y primavera-verano), además de los denominados perennes.

Tres de los cultivos más representativos en el año base (2013), son perennes y presentan estacionalidades diferenciadas, como la caña de azúcar que prácticamente la mitad se colecta entre enero y marzo, mientras que el corte de aguacate se realiza todo el año y de alfalfa verde 60% se obtiene de mayo a septiembre.

La evolución del IPLA refleja el comportamiento de los volúmenes de producción de los cultivos cíclicos y perennes, bajo la estacionalidad propia de cada producto.

Para explicar la evolución del IPLA, también se debe considerar la estacionalidad propia de los cultivos, ello contribuye al comportamiento en el trimestre en consideración.

Los cultivos cíclicos y perennes que registraron incrementos anuales reales en comparación con el tercer trimestre de 2020 fueron: chile verde (5.0%), sorgo grano (pasó de mil 151 millones de pesos constantes a cuatro mil 359 millones a precios de 2013, éste incremento se debe a que en el tercer trimestre del año se obtiene 11.0% de las cosechas del grano en el país), papa (8.6%), alfalfa verde (6.9%), manzana (16.7%) y limón (17.5).

Mientras que los cultivos que mostraron comportamiento negativo en términos reales, comparado con el tercer trimestre del año anterior, fueron: maíz grano (18.9%), jitomate (6.1%), maíz forrajero (10.9%), uva (31.1%), plátano (2.4%) y papaya (9.2%).

Los productos pecuarios como carne de ave, bovino y porcino registraron incrementos de 2.4, 2.0 y 2.3%, respectivamente; leche de bovino y huevo, aumentaron 1.9 y 0.1 por ciento.

Para el tercer trimestre de 2021, se tiene que el IPLA disminuyó 1.1%, en términos anuales comparado con el tercer trimestre de 2020, resultado del aumento de 2.9% en el indicador de horas ocupadas y un incremento de 1.8% en el de volumen físico. Las actividades pecuarias son las que lograron mayores volúmenes (1.9% más), con menos horas ocupadas (9.2% menos), lo cual dio lugar a un incremento de 12.2% en el IPLA de dichas producciones y el IPLA de las actividades agrícolas disminuyó 3.3%, lo que obedece al incremento en el índice de su volumen físico 1.6% y aumentó en la cantidad de horas ocupadas 5.1 por ciento.

Por entidad federativa, el Índice de Productividad Laboral Agropecuario presenta saldos negativos en 16 estados y 15 entidades presentan comportamiento positivo y uno sin registro, debido a una controversia interpuesta por el Gobierno del Estado de México, en comparación con tercer trimestre de 2020.

En la región Noreste 100% de los estados que la conforman presentaron incremento en el Índice de Productividad Laborar Agropecuario, seguida de la región Noroeste con 60% de las entidades y la Centro-Occidente 43 por ciento.

Fuente: SIAP 16 de diciembre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Estadística, Ganaderia, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Productividad Laboral Agropecuario (IPLA)

Jueves, 16 de diciembre de 2021

Encuesta Nacional sobre Confianza del Consumidor Ampliada

Cifras durante abril a octubre de 2021

Ante la necesidad de conocer el comportamiento del Indicador de Confianza del Consumidor a un nivel de desagregación geográfica mayor, el Instituto Nacional de Estadística y Geografía (INEGI) lleva a cabo una ampliación de muestra de la Encuesta Nacional sobre Confianza del Consumidor Tradicional con la que se puede obtener información nacional, por regiones, para los ámbitos urbano y rural, así como para quintiles de ingresos por trabajo y pone así a disposición la Encuesta Nacional sobre Confianza del Consumidor Ampliada (ENCO-Ampliada).

Con la ENCO-Ampliada se mantiene el compromiso del INEGI de presentar información de interés para la sociedad.

Además, brinda información complementaria a la ENCO-Tradicional que el INEGI realiza desde 2003 en colaboración con el Banco de México y con la que se genera el Indicador de Confianza del Consumidor (ICC-Tradicional) en el agregado de 32 ciudades de 100 mil y más habitantes.

Principales resultados de la ENCO-Ampliada

De la ENCO-Ampliada se deriva el ICC por regiones; para octubre en la región centro se presenta el nivel más bajo con 41.8 puntos. El valor más alto se tiene en la región norte con 48.4 puntos; una diferencia de 6.6 puntos, lo que permite presuponer un mayor optimismo de los consumidores en la región norte. La región centro norte y la región sur se ubican con 45.2 y 44.3 puntos.

En octubre, se tiene el ICC del ámbito urbano que se ubica en 44.4 puntos, mientras que en el ICC del ámbito rural el valor del indicador es de 43.6 puntos.

Los ICC por quintiles de ingreso por trabajo de la población de 18 años y más ocupada: el ICC del quinto quintil para octubre es de 52.6 puntos, lo que refleja un mayor optimismo de la población respecto a la situación económica del hogar y del país a un futuro en comparación con los siguientes tres quintiles. El último quintil se ubicó en 40.5 puntos.

En octubre de 2021 se obtuvo un ICC-Nacional de 44.2 puntos, mientras que el valor del indicador para el mismo mes, pero de la ENCO-Tradicional se ubicó en 43.8 puntos. Estas diferencias no son estadísticamente significativas.

Si bien, entre el ICC-Nacional y el ICC-Tradicional, no se encontró suficiente evidencia estadística que estos sean diferentes, se identifica que en los componentes que lo integran sí se llegan a presentar diferencias estadísticas, al igual que en algunos de los indicadores complementarios.

Fuente: INEGI 16 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional sobre Confianza del Consumidor Ampliada

Jueves, 16 de diciembre de 2021

Actualización de la Medición de la

Economía Informal 2003-2020 preliminar

En 2020 la economía informal observó una participación de 21.9% en el PIB nacional, la más baja de toda la serie (2003-2020).

Por cada 100 pesos generados del PIB del país, 78 pesos lo generan 44% de ocupados formales, mientras que 22 pesos los generan 56% de ocupados en informalidad.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados preliminares de la Medición de la Economía Informal 2020, que tiene como objetivo medir el Valor Agregado Bruto de la economía informal para conocer tanto su comportamiento como su contribución al Producto Interno Bruto del país.

Estas estadísticas que forman parte del Sistema de Cuentas Nacionales de México (SCNM) ofrecen información sobre la economía informal y el número de puestos de trabajo en condiciones de informalidad.

Como lo sugiere la Organización Internacional del Trabajo (OIT), la medición considera dentro de la economía informal no solo al Sector Informal (SI) o unidades económicas constituidas por micronegocios que no cuentan con los registros legales básicos para operar, sino también por Otras Modalidades de la Informalidad (OMI), es decir, la agricultura (incluida la de subsistencia), el servicio doméstico remunerado de los hogares, así como todas las variedades de trabajo que aunque ligado a unidades económicas registradas o formales, desempeñan su labor sin la debida protección legal para las relaciones laborales.

En 2020 la economía informal observó una participación de 21.9% en el PIB nacional, proporción que se ubicó por debajo de toda la serie, debido al confinamiento por la pandemia por COVID-19.

De acuerdo con cifras preliminares, la contribución de 21.9% del PIB informal se generó por 55.6% de la población ocupada en condiciones de informalidad. Asimismo, 78.1% del PIB lo generó el sector formal con 44.4% de la población ocupada formal. Es decir, que por cada 100 pesos generados del PIB del país, 78 pesos lo generan 44% de ocupados formales, mientras que 22 pesos los generan 56% de ocupados en informalidad.

La participación de la ocupación laboral informal en 2020 respecto a 2019 cambió de 56.5% a 55.6 por ciento.

Durante 2020 y con relación a la economía informal, 11.0% correspondió al sector informal (aquellos negocios no registrados de los hogares dedicados a la producción de bienes o servicios) mientras que 10.9% correspondió a las OMI que refieren a todo trabajo que aún y cuándo labora para unidades económicas distintas a las de los micronegocios no registrados, no cuenta con seguridad social ni prestaciones sociales. Las OMI incluyen al sector agropecuario, al trabajo doméstico remunerado y al empleo informal en actividades formales.

En términos comparativos entre 2019 y 2020, la participación de la economía informal pasó de 23.1% a 21.9%, reflejo de los cambios en la composición del sector Informal que pasó de 11.4% a 11.0%, así como las OMI que pasaron de 11.7% a 10.9%, siendo este componente el más afectado durante 2020 por la pandemia de COVID-19.

Fuente: INEGI 16 de diciembre de 2020

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Actualización de la Medición de la Economía Informal 2003-2020 preliminar

Jueves, 16 de diciembre de 2021

22 de cada 100 pesos del PIB de México

los generan los trabajadores informales

La llegada de la Covid-19 en 2020 implicó una caída importante en la participación del sector informal en la economía nacional pasando de aportar 23.1% a 21.9 por ciento.

Los trabajadores informales fueron impactados de una manera particular por la crisis Covid-19, de entre ellos destacan los comerciantes en las calles, las trabajadoras remuneradas de los hogares o las personas que preparan comida en pequeños puestos. Todas estas actividades, si bien son informales, siguen contribuyendo a la actividad y producción económica del país.

Pese a la contracción en la activdad del sector informal, este sector aportó el 21.9% al PIB de México, de acuerdo con cifras preliminares del Inegi (Instituto Nacional de Estadística y Geografía).

Este resultado implicó una reducción de 1.2 puntos porcentuales respecto del año previo, que alcanzó una participación de 23.1%, y también reveló que el 2020 fue el año en que la economía informal aportó menos al PIB nacional.

Durante este año la economía informal también mostró una importante baja en su valor agregado bruto; que cayó 12.2% en comparación interanual.

Las cifras mostraron, además, que el comercio minorista no sólo es uno de los principales sectores de empleo. También es el sector que con mayor valor agregado de todos los rubros de la economía informal: aporta el 26.0% del total.

La construcción, las industrias manufactureras y el comercio al por mayor en la informalidad son otros de los sectores con alta participación en el valor agregado bruto de este sector.

Aunque el 2020 fue uno de los años más difíciles para la economía, especialmente la informal, durante el 2021 la Encuesta Nacional de Ocupación y Empleo (ENOE) ha mostrado que una buena parte de los empleos nuevos se han producido bajo alguna modalidad de informalidad. De hecho, la tasa de informalidad laboral ya alcanza cerca de 55.6% de la población ocupada total.

Esto refleja un nivel importante de vulnerabilidad laboral para más de la mitad de los trabajadores en México; situación que se profundiza en algunos estados del país como Oaxaca, Guerrero y Chiapas donde la tasa de informalidad alcanza casi 80% de la población trabajadora.

Fuente:EL ECONOMISTA 16 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en ECONOMISTA – 22 de cada 100 pesos del PIB de México los generan los trabajadores informales

Miércoles, 15 de diciembre de 2021

Presenta la ENIGH estacional

La ENIGH Estacional es un ejercicio estadístico que complementa a la ENIGH Nueva Serie.

La Encuesta capta los eventos estacionales y temporales que inciden en los resultados del ingreso y el gasto de los hogares de México.

A consecuencia de la pandemia originada por la COVID-19, su levantamiento fue suspendido a partir de abril de 2020. La siguiente edición se levantará de enero a diciembre de 2022.

En atención a recomendaciones y mejores prácticas internacionales, el INEGI presenta la Encuesta Nacional de Ingresos y Gastos de los Hogares Estacional (ENIGH E) que tiene como objetivo proporcionar un panorama estadístico sobre el comportamiento estacional de los ingresos y gastos de los hogares de México en cuanto a su monto, procedencia y distribución, a lo largo del año.

Entre enero y diciembre de 2022 se retomará el levantamiento de la ENIGH E y en el futuro se espera que tenga una periodicidad de ejecución cada 4 años.

De forma independiente se dará continuidad al levantamiento de la ENIGH Nueva Serie 2022 que se levantará entre agosto y noviembre de 2022 y cuya naturaleza de la información es de Interés Nacional y se produce de manera bienal.

Principales resultados de la ENIGH E 1-2020:

El promedio del ingreso corriente trimestral por hogar, correspondiente al primer trimestre de 2020, fue de 55 073 pesos, a diferencia del promedio de 49 594 pesos observado en la ENIGH Nueva Serie 2020, lo que representa una disminución de 9.9 por ciento.

La principal fuente de ingreso promedio de la ENIGH E 1-2020 es por trabajo con 36 041 pesos, en contraste con los 31 650 pesos captados por la ENIGH 2020, lo que representa una disminución del 12.2 por ciento.

El gasto corriente monetario promedio trimestral por hogar fue de 35 001 pesos, lo que representa una disminución del 15.8% con respecto a la ENIGH 2020 la cual fue de 29 485 pesos.

En los hogares se dio una disminución del gasto corriente monetario trimestral en el rubro de educación y esparcimiento de 18.4%, en vestido y calzado se observa una caída de 63.4%, y en transporte y comunicación una caída de 22.2% respecto a la ENIGH 2020.

Por su parte, el gasto promedio en el rubro de salud tuvo un aumento de 8.5% con respecto a la ENIGH 2020.

La ENIGH E 1-2020 se levantó en una muestra de 13 822 viviendas que se visitaron del 4 de enero al 2 de abril de 2020, lo que permite tener un panorama de la situación económica de los hogares mexicanos en momentos previos a la pandemia, en comparación con lo acontecido durante dicha emergencia sanitaria.

Fuente: INEGI 15 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Presenta la ENIGH estacional

Miércoles, 15 de diciembre de 2021

La asociación Asia-Pacífico crea un nuevo

‘centro de gravedad’ para el comercio mundial

Un nuevo acuerdo de libre comercio, que cubrirá un tercio de la economía mundial, eliminará el 90% de los aranceles entre 15 países de Asia oriental y el Pacífico y se espera que impulse las exportaciones intrarregionales en 42.000 millones de dólares.

La Asociación Económica Integral Regional (RCEP) incluye a 15 naciones de Asia Oriental y el Pacífico de diferentes tamaños económicos y etapas de desarrollo.

Se trata de Australia, Brunei Darussalam, Camboya, China, Indonesia, Japón, República de Corea, Laos, Malasia, Myanmar, Nueva Zelanda, Filipinas, Singapur, Tailandia y Vietnam.

El RCEP se convertirá en el acuerdo comercial más grande del mundo medido por el PIB de sus miembros, casi un tercio del PIB mundial.

En comparación, otros acuerdos comerciales regionales importantes por participación del PIB mundial son el bloque comercial sudamericano Mercosur (2,4%), la zona de libre comercio continental de África (2,9%), la Unión Europea (17,9%) y los Estados Unidos-México-Canadá. acuerdo (28%).

El análisis de la UNCTAD muestra que el impacto de la RCEP en el comercio internacional será significativo. “El tamaño económico del bloque emergente y su dinamismo comercial lo convertirán en un centro de gravedad para el comercio mundial”, dice el informe.

En medio de COVID-19, la entrada en vigor del RCEP también puede promover la resiliencia comercial. Una investigación reciente de la UNCTAD muestra que el comercio dentro de esos acuerdos ha sido relativamente más resistente a la recesión del comercio mundial inducida por la pandemia.

El acuerdo abarca varias áreas de cooperación, siendo las concesiones arancelarias un principio central. Eliminará el 90% de los aranceles dentro del bloque, y estas concesiones son claves para comprender los impactos iniciales de la RCEP en el comercio, tanto dentro como fuera del bloque.

Los aranceles que permanezcan vigentes se limitarán principalmente a productos específicos en sectores estratégicos, como la agricultura y la industria automotriz, en los que muchos de los miembros de la RCEP han optado por no cumplir con los compromisos de liberalización comercial.

El comercio entre las 15 economías del bloque ya valía alrededor de $ 2,3 billones en 2019, y el análisis de la UNCTAD muestra que las concesiones arancelarias del acuerdo podrían impulsar aún más las exportaciones dentro de la alianza recién formada en casi un 2%, o aproximadamente $ 42 mil millones.

Esto resultaría de la creación de comercio, ya que los aranceles más bajos estimularían el comercio entre los miembros en casi $ 17 mil millones, y la desviación del comercio, ya que los aranceles más bajos dentro de la RCEP redirigirían el comercio valorado en casi $ 25 mil millones de los no miembros a los miembros.

Se espera que las concesiones arancelarias produzcan mayores efectos comerciales para las economías más grandes del bloque, no debido a asimetrías en las negociaciones, sino en gran parte debido a los ya bajos aranceles entre muchos de los otros miembros de la RCEP.

El análisis de la UNCTAD muestra que Japón sería el que más se beneficiaría de las concesiones arancelarias del RCEP, en gran parte debido a los efectos de desviación del comercio. Se espera que las exportaciones del país aumenten en alrededor de $ 20 mil millones, un aumento equivalente a alrededor del 5,5% en relación con sus exportaciones a los miembros de la RCEP en 2019.

El informe también encuentra efectos positivos sustanciales para las exportaciones de la mayoría de las otras economías, incluidas Australia, China, la República de Corea y Nueva Zelanda. Por otro lado, los cálculos muestran que las concesiones arancelarias del RCEP pueden terminar reduciendo las exportaciones de Camboya, Indonesia, Filipinas y Vietnam.

Esto se derivaría principalmente de los efectos negativos de la desviación del comercio, dice el informe, ya que se espera que algunas exportaciones de estas economías se desvíen en beneficio de otros miembros de la RCEP debido a las diferencias en la magnitud de las concesiones arancelarias.

Fuente: UNCTAD 15 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – La asociación Asia-Pacífico crea un nuevo ‘centro de gravedad’ para el comercio mundial

Miércoles, 15 de diciembre de 2021

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante noviembre de 2021

A tasa anual (noviembre 2021 vs mismo mes de 2020), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 9.9%, mayor al aumento observado en 2020 cuando fue de 6.9%, y mayor al registrado para el INPC general que fue de 7.4% (en 2020 el incremento del INPC general fue de 3.3% y en 2019 de 3.0%). El incremento anual del INPC general es el más alto desde hace 21 años (en el año 2000 fue de 8.9%), mientras que el de alimentos, bebidas y tabaco, así como el de alimentos, son los más elevados desde hace 23 años (en 1998 fueron de 20.2% cada uno). En la variación mensual (noviembre 2021 vs octubre del mismo año) el INPC general incrementó 1.1%, el de alimentos, bebidas y tabaco aumentó 1.9% y el de alimentos (2.0%). La situación en el contexto mundial no es muy diferente, ya que la FAO reportó que su Índice de Precios de Alimentos, en octubre de 2021, fue 31.4% mayor al de un año antes y es el más alto, comparado con los anuales, para la serie disponible desde 2003.

El aumento en el precio de los energéticos fue determinante para el comportamiento del INPC general, se observan aumentos anuales de 22.3% en la gasolina de alto octanaje, en la de bajo octanaje (14.4%), gas doméstico LP (24.0%) y gas natural 22.3 por ciento. Mientras que el costo de electricidad tuvo un incremento anual de 6.3 por ciento.

En la composición del INPC, los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

En octubre 2021, el aumento en la cotización de jitomate, se asocia con la producción obtenida de 403 mil 993 toneladas, 4.3% menor comparada con mismo mes del año anterior (422 mil 65 toneladas). La producción de la hortaliza disminuyó 9.2% en Estado de México

La producción de papa, en octubre 2021, fue de 173 mil 623 toneladas, representa un aumento de 11.3%, en comparación con septiembre del mismo año (155 mil 932 toneladas) que refiere 17 mil 692 toneladas más, contribuyendo a que el precio del

tubérculo disminuya. Estado de México aporta 24.4% a la oferta nacional, aumentó 72.6% su producción respecto a septiembre de 2021.

En el caso de frijol, la producción de octubre aumentó 15.6%, significa 15 mil 870 toneladas más respecto del mismo mes del año anterior, lo que es un factor para la disminución en el precio de la leguminosa. San Luis Potosí, genera 22.1% de la cosecha nacional, su producción se incrementó 34.6%, significa seis mil 680 toneladas más.

Por lo que se refiere a productos pecuarios, la mayoría registraron incremento en sus precios: carne de res 13.7%, carne de porcino 13.2%, carne de pollo 10.1%, “leche pasteurizada y fresca” 7.3% y huevo 7.2 por ciento.

Al cierre de octubre de 2021, la cotización de la carne en canal de bovino aumentó 2.8%, al compararse con similar mes de 2020, cuando se cotizó en 70.22 pesos por kilogramo. El precio de carne de cerdo, en canal, fue de 47.13 pesos por kilogramo, que representa un incremento de 2.9% respecto de octubre de 2020, cuando se cotizó en 45.81 pesos por kilogramo. El precio de carne de pollo en canal fue de 35.15 pesos por kilo, 1.0% mayor al mismo mes del año pasado. El litro de leche se pagó en la zona de producción a 7.06 pesos, 3.1% mayor a octubre de 2020. Por su parte, el precio pagado al productor de huevo aumentó 2.8%, comparado con el mismo mes de 2020.

La producción estimada de huevo, al cierre de 2021, indica que se obtendrán tres millones de toneladas de la proteína, 0.5% más comparado con lo generado el año anterior. Además, se espera que la producción de carne de pollo en canal llegue a 3.7 millones de toneladas en el país, 2.4% mayor a la obtenida en 2020.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 13 de diciembre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Martes, 14 de diciembre de 2021

Encuesta Anual de Empresas Constructoras (EAEC) 2020

Cifras preliminares

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados preliminares de la Encuesta Anual de Empresas Constructoras (EAEC) 2020, que permiten evaluar el comportamiento económico de la estructura de las principales variables del sector construcción del país.

La EAC sirve como insumo fundamental para la generación de diversos cálculos macroeconómicos, así como de indicadores económicos relacionados con el empleo, la producción y la inversión de las empresas constructoras mexicanas.

La oferta estadística está conformada por valores absolutos de personal ocupado, remuneraciones, gastos por consumo de bienes y servicios, ingresos por suministro de bienes y servicios, valor de producción, existencias y activos fijos, las cuales se desagregan por sector y subsector de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN) 2013.

Principales resultados

En 2020, la EAEC registra variaciones anuales negativas en sus cinco principales variables respecto a 2019: Personal ocupado total con 10.7%, valor de producción con 9.5%, gastos por consumo de bienes y servicios con 12.3%, ingresos por suministro de bienes y servicios con 10.8% y valor de activos fijos totales con 11.6 por ciento.

El personal ocupado total de las empresas constructoras registró una disminución en sus tres subsectores: la edificación se contrajo 12%, la construcción de obras de ingeniería civil 8.6% y los trabajos especializados para la construcción 9.8 por ciento.

Las remuneraciones medias anuales aumentaron 7.5% en las empresas constructoras durante 2020; el mayor incremento se dio en el subsector construcción de obras de ingeniería civil con 14.3 por ciento.

Respecto al valor de la producción realizado por las empresas constructoras en 2020, el subsector edificación fue le que más aportó con 45.8%, los subsectores construcción de obras de ingeniería civil y trabajos especializados para la construcción representaron 44.5% y 9.7 por ciento.

En 2020, los materiales para la construcción consumidos como contratista principal representan el principal rubro del consumo de bienes y servicios al contribuir con 51.6% del total del sector, seguido por los pagos a subcontratistas 22.1 por ciento.

Durante 2020 los ingresos obtenidos por la ejecución de obras como contratista principal, representan el principal rubro en los ingresos por suministro de bienes y servicios de las empresas constructoras al contribuir con 75.8% del total; en segundo lugar, se tiene el ingreso por la ejecución de obras como subcontratista con 15.1 por ciento.

La maquinaria y el equipo para la construcción representa el activo más importante de las empresas constructoras en los años 2019 y 2020, su participación supera más de la mitad del total de los activos fijos en ambos periodos.

Por nivel de estudios, durante 2020 en comparación con el año anterior se incrementó la participación del personal ocupado con educación superior en ambos sexos: hombres 4.0% y mujeres 7.1%; en contraste, se registra una disminución de la contribución del personal con educación básica de 5.6% y 4.6 por ciento.

El 9.7% de los ingresos totales de las empresas constructoras durante 2020 se efectuaron utilizando un medio electrónico.

La modalidad electrónica mediante la cual las empresas constructoras obtuvieron mayor cantidad de ingresos fue la página web de la empresa con 32.5%, seguido de otra modalidad informática 30.7%, correo electrónico 24%, redes sociales 11% y páginas web de terceros con 1.8 por ciento.

Como parte de la oferta estadística de la EAEC también se generan resultados por entidad federativa. Adicionalmente, se difunde información de carácter cualitativo sobre la capacitación, gastos e ingresos del comercio electrónico y características generales de las empresas constructoras.

Fuente: INEGI 14 de diciembre de 2020

Clasificado bajo: CEIEG, Economía, Encuestas, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Encuesta Anual de Empresas Constructoras (EAEC) 2020

Martes, 14 de diciembre de 2021

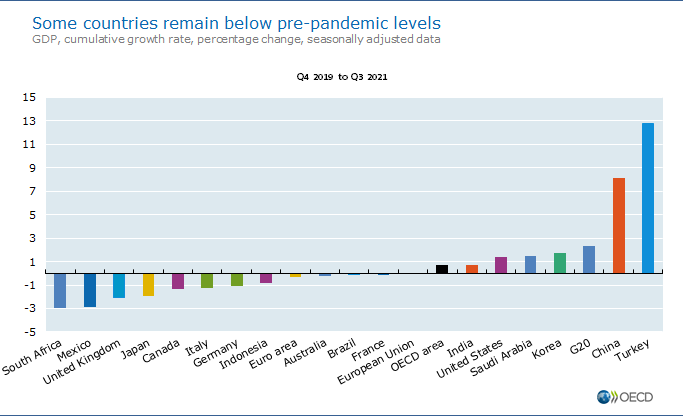

Crecimiento del PIB G-20, tercer trimestre de 2021

El crecimiento del PIB del G20 se acelera en el tercer trimestre de 2021

El producto interno bruto (PIB) del área del G20 creció un 1,7% entre el segundo y el tercer trimestre de 2021, frente a una tasa de crecimiento intertrimestral moderada del 0,4% en el segundo trimestre, según datos provisionales. estimados. Esto contrasta con la tendencia a la desaceleración registrada en el área de la OCDE durante el mismo período (del 1,7% en el segundo trimestre al 1,1% en el tercer trimestre).

El crecimiento relativamente fuerte del área del G20 en el tercer trimestre de 2021 refleja un repunte en India , donde el PIB aumentó un 12,7% en el tercer trimestre, después de una contracción del 11,6% en el segundo trimestre, impulsado principalmente por la inversión fija y el consumo privado.

El PIB también aumentó notablemente en Arabia Saudita (un 5,8% en el tercer trimestre, desde el 1,1% del segundo trimestre), superando su nivel prepandémico por primera vez, y en Turquía (un 2,7%, desde el 1,5%). El crecimiento se recuperó más de lo estimado anteriormente en Canadá (en un 1,3%, desde menos 0,8%) 1 y hubo una sólida contribución de algunos países europeos, incluidos Francia e Italia.

Sin embargo, varios otros países del G20 registraron una desaceleración o una contracción en el crecimiento del PIB. En China , el crecimiento intertrimestral del PIB se desaceleró a solo 0,2%, desde 1,2%, y en Corea a 0,3%, desde 0,8%, en el tercer trimestre de 2021. El crecimiento cayó a territorio negativo en Australia (menos 1,9%) , Sudáfrica (menos 1,5%), Japón (menos 0,9%), Indonesia (menos 0,6%) y México (menos 0,4%), y continuó contrayéndose en Brasil (menos 0,1%, después de menos 0,4%). Estas contracciones reflejaron principalmente contribuciones negativas del consumo privado en Australia , Indonesia y al sur de África , y de las exportaciones en Brasil y el sur de África.

De hecho, mientras que el PIB del área del G20 en su conjunto superó su nivel prepandémico en el primer trimestre de 2021, la mitad de las economías del G20 , incluidas todas las economías del G7 excepto Estados Unidos , se mantienen por debajo de los niveles prepandémicos.

Fuente: OECD 14 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, tercer trimestre de 2021

Lunes, 13 de diciembre de 2021

Encuesta Anual del Comercio (EAC) 2020

Cifras preliminares

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados preliminares de la Encuesta Anual del Comercio (EAC) 2020, que permiten conocer las tendencias, factores y dinámica sobre el comportamiento de la actividad comercial en México.

La EAC capta información económica básica de todas las actividades comerciales que se efectúan en el país que se encuentran agrupadas en el Sistema de Clasificación Industrial de América del Norte (SCIAN) 2013 en dos sectores de actividad: 43 comercio al por mayor y 46 comercio al por menor.

Principales resultados

En el comercio al por mayor, 36.6% del personal ocupado dependiente de la razón y 33.3% de personal ocupado no dependiente corresponden al sexo masculino.

En el caso del comercio al por menor, la distribución del personal que depende de la razón social se mantiene ligeramente inclinada hacia las mujeres con 43.6%, mientas los hombres participan con 39.7 por ciento.

Del total del personal dependiente de la razón en el comercio al por mayor, 99.7% recibió una remuneración fija y periódica por su trabajo. En el comercio al por menor esa proporción fue menor al 50 por ciento.

El 37.6 % de los ingresos del comercio al por mayor se obtiene de la rama de abarrotes, alimentos, bebidas, hielo y tabaco. En el comercio al por menor, 32.5%; de los ingresos provienen de la distribución de vehículos de motor, refacciones, combustibles y lubricantes.

Las empresas invierten en mayor proporción en los bienes inmuebles: 31.0% dentro del comercio al por mayor y 52.0% aplicable al comercio al por menor. El rubro de menor inversión para el comercio al por mayor y comercio al por menor, es el de equipo de cómputo, con participaciones de 7.4% y 6.9%, respectivamente.

De las formas de comercializar destacan: oficina de ventas en el sector al por mayor participa con 22.4% y en el comercio al por menor con 5.8%; tiendas con atención personal del vendedor en el mostrador con 23.8% y 33.1% respectivamente; en tanto las ventas de bodega, almacén o depósito en el comercio al por mayor representan 25.6% y dentro del comercio al por menor 4.2 por ciento.

La venta directa en el establecimiento es el método preponderante en el sector del comercio al por menor (77.9%) y al por menor (47.8%). La forma de comercializar menos popular es la venta por catálogo o correo postal, que en el comercio al por mayor aporta solo 4.4% y en el comercio al por menor es de 2.2 por ciento.

Únicamente 4.3% de las empresas del comercio al por mayor obtuvieron ingresos mediante contratos con empresas de otros países. La participación del comercio al por menor en este renglón fue nula.

En el comercio al por mayor, 82.1% de las entidades económicas recurrieron a algún banco, en tanto que 44.3 % de las empresas minoristas recurrieron a este tipo de financiamiento.

Fuente: INEGI 13 de diciembre de 2020

Clasificado bajo: CEIEG, Economía, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Encuesta Anual del Comercio (EAC) 2020

Lunes, 13 de diciembre de 2021

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante octubre de 2021

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por séptimo año consecutivo al mes de octubre de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 5,707 millones de dólares (MDD).

El saldo positivo al décimo mes de 2021, disminuyó 44.3% (4,536 MDD), en comparación con 2020, debido a un mayor aumento de las importaciones de 38.9% (8,589 MDD), en comparación con el incremento de las exportaciones, 12.5% (4,053 MDD).

Evolución de la Balanza Comercial Agropecuaria y Agroindustrial,

enero-octubre 1993-2021.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 13,039 MDD (55.9%) y

Turismo extranjero en 21,253 MDD (140.5%).

Al mes de octubre de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 8,638 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,102 MDD, el cual contribuye con 24.3 por ciento.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (852 MDD) contribuye de manera positiva con 9.9%, al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero-octubre 2021.

Balanza Agropecuaria y Agroindustrial: superávit de 5,707 MDD.

Balanza de bienes agrícolas:

En los diez meses transcurridos de 2021, el superávit fue de 1,265 MDD, este saldo es resultado de exportaciones 9.6% mayores a las importaciones. No obstante, el saldo disminuyó 72.5% (3,330 MDD), en relación con 2020, debido a que las exportaciones aumentaron 6.8% (919 MDD), mientras que las importaciones se incrementaron en mayor medida 47.9% (4,249 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: aguacate (2,513 MDD); jitomate (1,860 MDD); pimiento (1,230 MDD); cítricos (648 MDD); fresa (606 MDD); pepino (504 MDD); almendras, nueces y pistaches (503 MDD); guayaba, mango y mangostanes (483 MDD); coles (464 MDD); melón, sandía y papaya (431 MDD); cebolla (379 MDD); uvas, frescas o secas (331 MDD); café sin tostar (307 MDD); plátano (233 MDD); garbanzo (153 MDD), maíz (142 MDD); trigo (123 MDD) y algodón (119 MDD).

Balanza de bienes agroindustriales:

De enero a octubre de 2021, se registra un superávit de 4,856 MDD, periodo en el que las exportaciones fueron 31.3% mayores a las importaciones. El saldo disminuyó 14.1% (795 MDD), respecto de 2020, resultado del incremento en mayor medida de las importaciones en 3,933 MDD (33.9%), en tanto que las exportaciones aumentaron 3,138 MDD, esto es, 18.2 por ciento.

Las exportaciones que más valor aportan al superávit son: cerveza (4,639 MDD), tequila y mezcal (2,710 MDD), productos de panadería (1,484 MDD), carne de bovino, fresca o refrigerada (1,419 MDD), carne de porcino (787 MDD), artículos de confitería sin cacao (732 MDD), azúcar (615 MDD), frutas en conserva (541 MDD), chocolate y otros preparados de alimentos con cacao (509 MDD), hortalizas cocidas en agua o vapor (430 MDD), salsas, sazonadores y condimentos (381 MDD), extracto de malta (346 MDD), fresa y frambuesa congelada (328 MDD); productos de cereal tostado inflado (299 MDD), jugo de naranja congelado (239 MDD), carne de bovino congelada (223 MDD), jugos sin fermentar, excluyendo el de naranja congelado (198 MDD), hortalizas preparadas en vinagre (184 MDD), lactosa, glucosa y fructosa (167 MDD) y preparaciones de café, té o yerba mate (143 MDD).

Balanza de bienes pesqueros:

Al décimo mes de 2021, se presenta un superávit de 137 millones de dólares, debido a que lo exportado es 21.1% mayor respecto de lo importado. Las ventas al exterior aumentaron en 17.4% (116 MDD), mientras que las compras mayormente en 59.6% (242 MDD), en comparación con el mismo periodo de 2020.

Las mayores ventas fueron de: pescado fresco o refrigerado, excepto filete (186 MDD); camarón congelado (175 MDD); filete de pescado (98 MDD); moluscos (115 MDD), pescado congelado, excepto filete (91 MDD) y crustáceos, excepto camarón congelado (83 MDD).

Balanza de bienes ganaderos y apícolas:

Al mes de octubre de 2021, el déficit fue de 550 MDD, esto es, 285 millones de dólares mayor que el saldo negativo reportado en similar periodo de 2020 (265 MDD). El comercio total se incrementó 43 millones 102 mil dólares (2.0%), al pasar de 2,137 millones dólares en 2020 a 2,180 millones de dólares en 2021.

El déficit de la balanza se explica porque las importaciones fueron 67.5% mayores a las exportaciones. Las compras al exterior se incrementaron en 164 MDD (13.7%) frente a las de 2020; mientras que las ventas al mercado externo disminuyeron en 121 MDD (12.9%).

Las mayores ventas al exterior fueron de: ganado bovino en pie (565 MDD), miel natural de abeja (113 MDD), quesos y requesón (39 MDD), leche de bovino (13 MDD), mantequilla (8 MDD) y huevo de ave con y sin cascarón (1.3 MDD).

Fuente: SIAP 10 de noviembre de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Viernes, 10 de diciembre de 2021

Indicador Mensual de la Actividad Industrial por Entidad Federativa

Cifras durante agosto de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta el Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF), que amplía la oferta de información estadística de corto plazo a nivel estatal y permite dar seguimiento al comportamiento de las actividades económicas del sector secundario en los estados.

Durante agosto de este año, las entidades que mostraron los aumentos mensuales más importantes en su Actividad Industrial en términos reales fueron Nayarit, Oaxaca, Zacatecas, Sinaloa, México y Baja California Sur, con cifras ajustadas estacionalmente.

En su comparación anual, las entidades que registraron los incrementos más significativos en términos reales en su Producción Industrial fueron: Nayarit, Tabasco, Tlaxcala, Veracruz de Ignacio de la Llave, Hidalgo y Oaxaca, con series desestacionalizadas, frente al octavo mes de 2020.

En la nota técnica también se presentan los resultados de las cifras originales para el total de la actividad industrial y cada uno de los sectores que componen la actividad industrial estatal. Así, en el sector de la Minería destacaron los ascensos anuales en Chiapas, Guerrero y Tabasco; en el de la Generación, transmisión y distribución de energía eléctrica, suministro de agua y gas por ductos al consumidor final sobresalieron los descensos en Colima, Chiapas y Guerrero; en la Construcción los avances en Tabasco, Tlaxcala, Campeche y Zacatecas, y en las Industrias manufactureras los crecimientos más relevantes a tasa anual se reportaron en Sonora, Hidalgo, Veracruz de Ignacio de la Llave y Quintana Roo.

Fuente: INEGI 10 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Inegi, informacion estatal | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa

Jueves, 9 de diciembre de 2021

El comercio mundial de mercancías supera el nivel anterior al

COVID-19, pero la recuperación de los servicios es insuficiente

Las proyecciones actuales de la UNCTAD muestran que el comercio de servicios aún no ha alcanzado su nivel anterior a la pandemia, mientras que se prevé que el comercio de mercancías lo haya superado en un 15%.

El Manual de estadísticas de la UNCTAD para 2021, pronostica un fuerte aumento del 22,4% en el valor del comercio mundial de mercancías este año en comparación con 2020. El fuerte crecimiento hará que el valor del comercio mundial de bienes sea un 15% más alto que antes del COVID. -19 golpe de pandemia.

Sin embargo, el comercio de servicios seguirá estando por debajo de los niveles previos a la pandemia a pesar del crecimiento del 13,6% previsto para 2021 tras una profunda contracción registrada en 2020.

El informe anual presenta el panorama estadístico para 2020 a través de una amplia variedad de estadísticas relevantes para el comercio internacional, la inversión, el transporte marítimo y el desarrollo. También describe los desarrollos en 2021 a través de proyecciones basadas en datos, conocidas como predicciones inmediatas, para ahora y el futuro inmediato.

Según el informe, el comercio mundial de mercancías registró una caída del 7,4% en 2020 durante la pandemia de COVID-19. Las exportaciones mundiales ascendieron a 17,6 billones de dólares, una caída de 1,4 billones de dólares con respecto al año anterior. Esta fue la mayor caída anual desde 2009, cuando el comercio cayó un 22%.

La caída en el valor del comercio de servicios global fue mucho más fuerte, con una contracción del 20% en 2020 en comparación con 2019. Esta fue la mayor caída en el comercio de servicios desde el inicio de su registro. En comparación, el valor del comercio de servicios cayó un 9,5% en 2009 tras la crisis financiera mundial.

El comercio mundial de mercancías se recuperó rápidamente, superando su nivel anterior a la crisis a fines de 2020. Pero los pronósticos actuales de la UNCTAD muestran que el ritmo de crecimiento se desaceleró gradualmente a lo largo de 2021.

Para el comercio mundial de servicios, se prevé que la senda de recuperación observada en los primeros seis meses de 2021 haya continuado con fuerza en el tercer trimestre de 2021, con un aumento del 23% desde los niveles bajos del mismo período en 2020.

Las exportaciones de servicios empresariales, de propiedad intelectual, financieros y de seguros mostraron una mayor resistencia, disminuyendo un 3%. Mientras tanto, el comercio de telecomunicaciones, servicios informáticos y de información siguió creciendo durante la pandemia, excepto en África.

El año 2020 vio muchos cambios abruptos en el comercio internacional y la economía como nunca antes se había visto. La pandemia también afectó mucho el comercio marítimo internacional, interrumpiendo las operaciones y provocando presiones en la cadena de suministro. Como resultado, el volumen del comercio marítimo se desplomó un 3,8% en 2020.

Además, los flujos de inversión extranjera directa mundial se redujeron en un dramático 35% en 2020 a casi un 20% por debajo de los niveles registrados después de la crisis financiera mundial de 2009.

Estas y otras tendencias importantes de las estadísticas relacionadas con el comercio internacional y el desarrollo se describen en el Manual de estadísticas de la UNCTAD y en el Centro de datos de la UNCTADstat , que ponen a disposición de los encargados de formular políticas, especialistas en investigación, académicos, funcionarios gubernamentales, representantes de organizaciones internacionales conjuntos de datos comparables a nivel internacional, periodistas, directores ejecutivos y miembros de organizaciones no gubernamentales.

Paralelamente al documento impreso, la UNCTAD ha publicado el e-Handbook of Statistics 2021 , una versión en línea del informe. El manual electrónico es una herramienta totalmente interactiva, que incluye mapas y gráficos a través de los cuales los lectores pueden acceder directamente a los datos asociados en el Centro de datos de UNCTADstat.

Fuente: UNCTAD 09 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Servicios, Tecnologías de la Información | Comentarios desactivados en UNCTAD – El comercio mundial de mercancías supera el nivel anterior al COVID-19, pero la recuperación de los servicios es insuficiente

Jueves, 9 de diciembre de 2021

Producto Interno Bruto por Entidad Federativa 2020

En 2020 el Producto Interno Bruto por entidad federativa total a precios básicos fue de 21 884 029 millones de pesos corrientes.

En términos nominales, las entidades con mayor aportación al PIB nacional fueron: Ciudad de México, México, Nuevo León, Jalisco, Veracruz de Ignacio de la Llave, Guanajuato, Baja California, Coahuila de Zaragoza, Chihuahua, Sonora, Puebla y Tamaulipas.

El INEGI presenta los resultados del Producto Interno Bruto por entidad federativa (PIBE) 2020, que permiten a los usuarios dar seguimiento a la dinámica de las entidades federativas, sus respectivas actividades económicas y su participación en el Producto Interno Bruto (PIB) nacional.

El PIBE con año base 2013 se deriva del Sistema de Cuentas Nacionales de México y proporciona información en valores corrientes, a precios constantes, índices de precios implícitos e índices de volumen físico.

Principales resultados

En 2020 el PIBE total a precios básicos fue de 21 884 029 millones de pesos corrientes.

Este monto se integró principalmente por la contribución de la Ciudad de México, México, Nuevo León, Jalisco, Veracruz de Ignacio de la Llave, Guanajuato, Baja California, Coahuila de Zaragoza, Chihuahua, Sonora, Puebla y Tamaulipas que, en conjunto, contribuyeron con 69.8% del PIB nacional a precios básicos en 2020.

Durante el año en cuestión, las actividades terciarias (comercio y servicios) con más participación en el PIB total residieron en Ciudad de México, México, Nuevo León, Jalisco, Veracruz de Ignacio de la Llave, Guanajuato, Puebla, Baja California, Chihuahua, Tamaulipas y Michoacán de Ocampo agrupando 69.7% del producto total de estas actividades.

En las actividades secundarias (sector industrial), las principales aportaciones fueron observadas en Nuevo León, Jalisco, México, Coahuila de Zaragoza, Sonora, Guanajuato, Baja California, Campeche, Chihuahua, Ciudad de México y Veracruz de Ignacio de la Llave con una participación de 64.9 por ciento.

Jalisco, Michoacán de Ocampo, Sinaloa, Veracruz de Ignacio de la Llave, Sonora, Chihuahua, Guanajuato, Puebla, México, Chiapas y Durango agregaron en conjunto 68.0% del PIB en las actividades primarias (agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza).

De 2019 a 2020 los estados con mayor decremento anual en su PIB en términos reales fueron: Quintana Roo con una tasa de (-)24.1%, Baja California Sur (-)23.5%, Tlaxcala (-)12.1%, Nayarit y Coahuila de Zaragoza con (-)11.4% cada uno, Morelos (-)11.0%, Hidalgo y Puebla (-)10.9% en cada caso, Guerrero (-)9.9%, Ciudad de México (-)9.1% y Querétaro con (-)9.0 por ciento.

Fuente: INEGI 09 de diciembre de 2020

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Gobierno, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Producto Interno Bruto por Entidad Federativa 2020

Jueves, 9 de diciembre de 2021

Indicadores principales compuestos (CLI)

Las CLI de la OCDE apuntan con más firmeza hacia un próximo pico de crecimiento

Los indicadores principales compuestos (CLI) de la OCDE, diseñados para anticipar puntos de inflexión en la actividad económica en relación con la tendencia, continúan sugiriendo que el crecimiento económico en el área de la OCDE en su conjunto puede alcanzar un pico en los próximos meses.

Los últimos CLI reafirman la evaluación del mes pasado que mostró signos de un posible pico próximo en el crecimiento de la actividad económica en los Estados Unidos , Japón , Alemania y el Reino Unido . Ahora han surgido señales similares en Canadá y la zona del euro en su conjunto, incluida Italia . Sin embargo, en Francia , el CLI apunta a una continuación del crecimiento, aunque a un ritmo moderado.

Entre las principales economías de mercados emergentes, las CLI continúan anticipando que el crecimiento perderá impulso en China (sector industrial). En India , el CLI indica un crecimiento estable, mientras que en Brasil , la perspectiva continúa deteriorándose con el CLI ahora contrayéndose a niveles por debajo de la tendencia. Por el contrario, el CLI de Rusia sigue apuntando a un aumento constante del crecimiento por encima de las tendencias a largo plazo.

Los indicadores adelantados compuestos de la OCDE, que incluyen carteras de pedidos, permisos de construcción, indicadores de confianza, tasas de interés a largo plazo, matriculaciones de automóviles nuevos y muchos más , son indicadores cíclicos diseñados para anticipar fluctuaciones en la actividad económica durante los próximos seis a nueve meses. Presentan una imagen amplia de la actividad económica basada en una gran cantidad de datos prospectivos recientes.

Las incertidumbres persistentes derivadas en gran parte de los desarrollos recientes en la pandemia de COVID-19 en curso pueden resultar en fluctuaciones más altas de lo habitual en el CLI y sus componentes. Como tal, las CLI deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida precisa del crecimiento anticipado de la actividad económica.

https://youtu.be/UY8iPW0GVAo

Fuente: OECD 09 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI), diciembre 2021

Miércoles, 8 de diciembre de 2021

Tasas de desempleo

La tasa de desempleo cae levemente en el área de la OCDE, alcanzando el 5,7% en octubre de 2021

La tasa de desempleo en el área de la OCDE cayó por sexto mes consecutivo en octubre de 2021, a 5.7% (desde 5.8% en septiembre), pero a un ritmo más lento que en meses anteriores. Se mantuvo 0,5 puntos porcentuales por encima de la tasa prepandémica registrada en febrero de 2020. El número de trabajadores desempleados en el área de la OCDE también siguió cayendo (en 0,2 millones), alcanzando los 38,3 millones, todavía 2,8 millones por encima del nivel prepandémico. La tasa de desempleo en el área de la OCDE se mantuvo estable entre las mujeres (en el 6,0%) y disminuyó levemente entre los hombres (al 5,5%, desde el 5,6% en septiembre). El desempleo también disminuyó levemente entre los trabajadores en edad productiva y los trabajadores de mayor edad.de 25 años o más (hasta el 4,9%, desde el 5,0% en septiembre), pero aumentó entre los jóvenes de 15 a 24 años (hasta el 12,1%, desde el 12,0%).

La caída de la tasa de desempleo en el área de la OCDE en comparación con el pico de abril de 2020 debe interpretarse con cautela, ya que refleja en gran medida el regreso de los trabajadores despedidos temporalmente en los Estados Unidos y Canadá , donde se registran como desempleados, a diferencia de la mayoría otros países, incluidos los estados miembros europeos, donde se registran como empleados. Además, los cambios metodológicos de la Encuesta de población activa de la UE difuminan la comparación para varios países de la Unión Europea entre diciembre de 2020 y los meses siguientes [1]. Además, la tasa de desempleo puede ocultar una holgura adicional en el mercado laboral, ya que algunas personas no empleadas pueden estar “fuera de la fuerza laboral”, ya sea porque no pueden buscar trabajo activamente o porque no están disponibles para trabajar.

En la zona del euro , se produjo otro ligero descenso de la tasa de desempleo en octubre (hasta el 7,3%, desde el 7,4% en septiembre), con las mayores caídas en Grecia (hasta el 12,9%, desde el 13,1%), Lituania (hasta el 6,5%, desde el 6,7%), Luxemburgo (al 5,1%, desde el 5,3%) y los Países Bajos (al 2,9%, desde el 3,1%). Por el contrario, los mayores incrementos se observaron en Austria (hasta el 5,8%, desde el 5,2%) e Italia (hasta el 9,4%, desde el 9,2%).

En octubre, la tasa de desempleo aumentó 0,6 puntos porcentuales en Australia , hasta el 5,2%, cerca de la tasa prepandémica. También aumentó en Colombia (al 13,0%, del 12,7% en septiembre) y Corea (al 3,2%, del 3,0%), pero disminuyó en Canadá (al 6,7%, del 6,9%), Israel (al 5,0% del 5,1%). ), Japón (al 2,7%, desde el 2,8%) y los Estados Unidos (al 4,6%, desde el 4,8%). Se mantuvo estable en México (en 3.9%). Los datos más recientes muestran que en noviembre, la tasa de desempleo disminuyó aún más en Canadá (en 0,7 puntos porcentuales, hasta el 6,0%) y los Estados Unidos (en 0,4 puntos porcentuales, hasta el 4,2%).

Fuente: OECD 08 de diciembre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Martes, 7 de diciembre de 2021

Exportaciones de AL y el Caribe crecerían

25% en 2021; las de México, 17%: Cepal

El valor de las exportaciones de productos de América Latina y el Caribe crecería a una tasa interanual de 25% en 2021, mientras que el valor correspondiente de México escalaría 17%, proyectó la Cepal.

El valor de las exportaciones de productos de América Latina y el Caribe crecería a una tasa interanual de 25% en 2021, mientras que el valor correspondiente de México escalaría 17%, proyectó la Cepal.

En esa misma comparativa, las ventas externas de América del Sur subirían 34%, las de El Caribe avanzarían 31% y las de Centroamérica se incrementarían 24 por ciento.

En sus Perspectivas del Comercio Internacional de América Latina y el Caribe, la Cepal proyecta que el incremento del valor de las exportaciones regionales de bienes en el año se impulsará por el alza de 17% de los precios de exportación y una expansión de 8% del volumen.

Por su parte, el valor de las importaciones de bienes aumentaría 32%, como resultado de una expansión de 20% de su volumen y de 12% de sus precios.