Archivo de la categoría "Economía"

Martes, 30 de noviembre de 2021

CEPAL y OIT llaman a medidas urgentes para

apoyar la reinserción laboral de mujeres y jóvenes

En un nuevo informe conjunto, ambos organismos de la ONU indican que a mediano plazo será necesario reconstruir mercados laborales más resilientes y favorecer la formalización.

La Comisión Económica para América Latina y el Caribe (CEPAL) y la Organización Internacional del Trabajo (OIT) dieron a conocer un nuevo informe conjunto en el cual señalan que, en el actual contexto de crisis, los gobiernos de la región enfrentan el desafío de apoyar el ingreso y la reinserción laboral de los segmentos más vulnerables de la sociedad -especialmente mujeres y jóvenes- y, al mismo tiempo, favorecer las condiciones para la creación de empleo decente, sobre todo entre las micro, pequeñas y medianas empresas (mipymes).

Asimismo, indican que a mediano plazo, será necesario implementar reformas que permitan avanzar hacia mercados laborales más resilientes, acompañando las medidas de reactivación con programas para favorecer el paso de la informalidad a la formalidad laboral, junto a un rediseño de la protección social.

En el N⁰ 25 de su publicación conjunta Coyuntura Laboral en América Latina y el Caribe: Políticas de protección de la relación laboral y de subsidios a la contratación durante la pandemia de COVID-19, ambos organismos de las Naciones Unidas analizan los efectos de la crisis causada por la pandemia de enfermedad por coronavirus (COVID-19) en los mercados laborales de la región durante 2020 y 2021 y destacan la importancia de las políticas implementadas por los países para mitigar este impacto.

Según el informe, durante 2021 la recuperación y creación de empleo ha sido parcial y más lenta que la reactivación en la actividad económica observada. Si bien se prevé que el año cerrará con un crecimiento económico del 5,9% para la región, este no será suficiente para recuperar el nivel del producto ni de empleo registrado en 2019. Por lo tanto, los mercados laborales habrán enfrentado su segundo año de una crisis sin precedentes.

CEPAL y OIT agregan que durante el primer semestre de 2021 se registra un aumento en la tasa de participación laboral (que llegó al 60,0%, es decir 2,7 puntos porcentuales por debajo de los niveles del mismo período de 2019) y una recuperación del empleo, aunque sin alcanzar los niveles observados previo a la pandemia (la tasa de ocupación alcanzó 54,0%, todavía 3,4 puntos porcentuales por debajo de la observada en el mismo período de 2019). Como resultado, la tasa de desocupación se ha reducido levemente con respecto al segundo trimestre de 2020 pero aún se mantiene 1,7 puntos porcentuales por encima de mismo trimestre de 2019, alcanzando 10,1% en promedio.

Por otro lado, las brechas de inserción laboral entre hombres y mujeres se han profundizado en 2021, y las mujeres presentan una reinserción laboral más lenta y enfrentan más dificultades para encontrar trabajo. La recuperación del empleo se ha constatado principalmente entre los trabajadores por cuenta propia, mientras que el empleo asalariado aún se encuentra rezagado, lo que sugiere que el aumento de la tasa de ocupación está asociado a una menor calidad del empleo. A su vez, la dinámica inflacionaria observada en los primeros seis meses del año podría tener un impacto negativo en la remuneración real de los trabajadores y, por lo tanto, en el consumo de los hogares.

El informe hace un balance de las medidas de mantenimiento de puestos de trabajo implementadas en la región principalmente durante 2020, las que probaron ser eficaces para disminuir la caída del empleo. El diseño de estos programas incluyó principalmente requisitos vinculados al salario y al uso del salario mínimo como referencia para determinar el monto del beneficio, con lo que se orientaron principalmente a los trabajadores asalariados formales de menores ingresos. Sin embargo, la alta incidencia de la informalidad y la ausencia de seguros de desempleo en varios países hicieron más compleja la tarea de diseño e implementación de estos programas de soporte económico para grupos vulnerables.

En tanto, en 2021, en un contexto de recuperación incipiente con medidas de confinamiento más puntuales, de menor duración y cobertura geográfica, se inició la transición hacia otro tipo de políticas, en particular los subsidios a la contratación, siguiendo la misma secuencia de los países más desarrollados. En algunos casos, conforme la vacunación ha avanzado, estos subsidios se han focalizado en los sectores y grupos que fueron más afectados por la pandemia, y buscan beneficiar a jóvenes y mujeres, especialmente de baja calificación.

Según CEPAL y OIT, se aprecian similitudes entre los países respecto de algunas condicionalidades de los subsidios vinculadas al pago de impuestos y la formalización del empleo. Sin embargo, debido a restricciones presupuestarias y debilidades en la institucionalidad laboral, no todos los países de la región cuentan con programas específicos para incentivar nuevas contrataciones. En ese sentido, la continuidad de estos instrumentos de políticas de empleo para esta crisis y las que puedan desencadenarse en el futuro supone un desafío, concluyen ambas instituciones.

Fuente: CEPAL 30 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Población | Comentarios desactivados en CEPAL – CEPAL y OIT llaman a medidas urgentes para apoyar la reinserción laboral de mujeres y jóvenes

Martes, 30 de noviembre de 2021

El comercio mundial seguirá creciendo en 2021

El comercio de mercancías alcanzó niveles récord durante el tercer trimestre de 2021 sumando unos 5,6 billones de dólares, mientras que el de servicios mostró “un impulso creciente” y se situó en 1,5 billones.

El monto total del comercio mundial durante el año en curso ascenderá a unos 28 billones de dólares, un incremento del 11% en relación con los niveles anteriores a la pandemia, informó la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

En su última actualización sobre negocios a nivel global, el órgano apuntó que durante el segundo semestre de 2021 el crecimiento del comercio mundial se estabilizó aumentando alrededor de un 1% en cada trimestre.

Durante el tercer trimestre, y en términos interanuales, el crecimiento fue de alrededor del 24%, un registro significativamente más alto que los números observados antes del inicio de la pandemia de COVID-19.

El estudio destaca que el comercio de mercancías alcanzó niveles récord durante el tercer trimestre de 2021 al conseguir unos 5,6 billones de dólares, mientras que el de servicios mostró “un impulso creciente” y se situó en cerca de 1,5 billones de dólares, aunque todavía se mantiene por debajo de los niveles previos a la llegada del coronavirus.

La tasa de crecimiento interanual del comercio de mercancías sigue siendo sustancialmente mayor que la de los servicios (22% frente a 6%) y es probable que esta tendencia se mantenga durante el cuarto trimestre de 2021, con una evolución más positiva para el segundo sector.

Las proyecciones para el comercio de bienes durante el último trimestre de 2021 se mantendrían constantes en torno a los 5,6 billones de dólares, mientras que para el comercio de servicios se prevé una recuperación lenta.

Las perspectivas para el año en curso indican que el comercio mundial de bienes y servicios aumentaría en unos 5,2 billones de dólares en relación con 2020, y en unos 2,8 billones con 2019, unos registros que equivalen a un incremento aproximado del 23% y el 11%, respectivamente.

Por su parte, se prevé que durante 2021 el comercio de mercancías logre un valor récord de 22 billones, mientras que el de servicios debería estar valorado en unos seis billones de dólares.

Pese a estas notas positivas, el estudio señala que las perspectivas para 2022 siguen siendo “muy inciertas” debido a múltiples factores.

Ralentización de la recuperación económica.

Factores geopolíticos y regionalización de los flujos comerciales.

El análisis también indica que el incremento del comercio global continúa siendo dispar entre países y sectores, una tendencia que se agudizó durante el tercer trimestre de 2021.

En general, durante el tercer trimestre de 2021 los flujos comerciales aumentaron con más fuerza en los países en desarrollo que en las naciones desarrolladas. Las tasas de crecimiento del comercio en esa época del año fueron muy fuertes en todas las regiones geográficas, aunque relativamente moderadas en América del Norte, Europa y Asia Oriental, especialmente en comparación con el tercer trimestre de 2020.

El crecimiento de las exportaciones fue mayor en las regiones exportadoras de productos básicos, debido al aumento de los precios de estos productos.

Fuente: ONU 30 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, ONU | Comentarios desactivados en ONU – El comercio mundial seguirá creciendo en 2021

Martes, 30 de noviembre de 2021

Una recuperación desigual: las secuelas

de COVID-19 en Latinoamérica y el Caribe

La tasa de empleo muestra una recuperación en algunos países de América Latina y el Caribe, aunque en la mayoría aún se mantiene por debajo de los niveles previos a la pandemia de COVID-19. Adicionalmente, se observa una caída en la calidad de los empleos disponibles, así como una disminución en el número de horas semanales de trabajo remunerado, de acuerdo con los datos de una nueva encuesta del Banco Mundial y el Programa de Naciones Unidas para el Desarrollo (PNUD).

La serie de Encuestas Telefónicas de Alta Frecuencia, cuya segunda fase fue implementada este año en 24 países de la región, permite tener una idea precisa del nivel de bienestar de las familias, así como de su percepción de la crisis. El objetivo es monitorear el pulso de la región y los impactos de la pandemia en áreas importantes como el mercado laboral, los ingresos y la seguridad alimentaria; el acceso de los hogares a servicios básicos, como educación y salud (incluyendo a la vacuna contra el Covid-19), internet, finanzas digitales; y la equidad de género. Para cada país, la encuesta es representativa de la población mayor de 18 años con acceso a un teléfono.

Según los resultados, las mujeres se han visto especialmente afectadas por la crisis, ya que para ellas no sólo fue más fuerte el impacto inicial, sino que también la recuperación del mercado laboral ha sido más lenta. En especial, se han visto más afectadas las madres de niños de entre 0 y 5 años. De hecho, un año y medio después del inicio de la crisis la probabilidad de las mujeres de haber dejado de trabajar a raíz de la pandemia es dos veces más alta que la de los hombres. Además, esto ha estado acompañado de una mayor carga de tareas domésticas y una mayor incidencia de problemas de salud mental.

Para la región en su conjunto, la tasa de empleo se ubicó en alrededor del 62%, casi 11 puntos porcentuales por debajo del nivel previo a la pandemia. Solo en Guatemala, Nicaragua, y El Salvador la tasa de empleo supera ligeramente los niveles anteriores a la crisis.

Asimismo, el empleo formal cayó 5,3 por ciento en la región, el trabajo independiente creció 5,7 por ciento y la proporción de trabajadores ocupados en negocios muy pequeños, de hasta 4 trabajadores, aumentó 8 por ciento, lo cual muestra un deterioro en la calidad del empleo disponible. Incluso entre la población empleada se evidencia una disminución en las horas semanales de trabajo remunerado, de 43 a 37 a nivel regional, lo cual confirma esta evolución negativa.

La encuesta muestra que 28% de las personas que tenían un empleo antes de la pandemia lo perdieron, y más de la mitad (17% de aquellos con un trabajo antes de la pandemia) abandonaron la fuerza laboral. Estos impactos afectaron sobre todo a las mujeres con hijos pequeños: el 40% de las trabajadoras de más de 18 años con hijos de entre 0 y 5 años perdió el empleo que tenía antes de la pandemia, en comparación con el 39% de las mujeres en general y el 18% de los hombres.

Según la encuesta, la inseguridad alimentaria aún afecta a 23,9% de los hogares en América Latina y el Caribe. Esto es casi dos veces el nivel reportado por los hogares antes de la pandemia, de aproximadamente 12,8% de los hogares. Sin embargo, se evidencia una mejoría relativa con respecto a los niveles observados en junio de 2020 en la mayoría de los países.

El sondeo muestra asimismo que más de un año después del inicio de la crisis, en materia de educación el 86% de los niños y jóvenes en edad escolar recibe algún tipo de educación (presencial o remota). No obstante, se registra una amplia variación entre países: en Guyana y Guatemala el índice alcanza a 64%, mientras que en Perú y Chile asciende a 95 y 97%, respectivamente. Además, en los países encuestados la escolarización está por debajo de los niveles previos a la pandemia y poco menos de la cuarta parte de los estudiantes a nivel regional asistían a clases presenciales.

El acceso a servicios de salud, en tanto, mejoró sensiblemente. Sin embargo, el porcentaje de personas no vacunadas es alta en algunos países, y todavía existe un 8% de la población que no se ha vacunado ni está dispuesta a hacerlo. Este porcentaje se acentúa en el Caribe: 60% en Haití, 49% en Jamaica y 43% en Santa Lucía y Dominica.

Por último, según los resultados de la encuesta, el uso de banca móvil y transacciones en línea (comercio en línea) se incrementó sustancialmente en la pandemia. Adicionalmente, se aumentó el uso de medios digitales de pago y ahora un 26% respondió usar billeteras móviles. Los incrementos fueron más notables entre la población rural, la población mayor de 55 años y aquellos con bajos niveles de educación (primaria o menos).

Fuente: UNCTAD 29 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Educación, Empleo, Encuestas, Estadística, Información en otros sitios, Salud | Comentarios desactivados en BANCO MUNDIAL – Una recuperación desigual: las secuelas de COVID-19 en Latinoamérica y el Caribe

Martes, 30 de noviembre de 2021

6 datos que debes saber sobre el ingreso laboral

Trimestralmente, el CONEVAL da seguimiento a la evolución del ingreso laboral, a través del Índice de Tendencia Laboral de la Pobreza, y su relación con el valor monetario de la canasta alimentaria; esto permite estimar el porcentaje de población con pobreza laboral a nivel nacional y en las entidades federativas.

Te compartimos cinco datos sobre el comportamiento del ingreso laboral en el tercer trimestre del 2021, es decir, entre los meses de julio, agosto y septiembre.

El ingreso laboral real aumentó 12.5% entre el tercer trimestre del 2020 (periodo afectado por el cierre de actividades debido a la COVID-19) y el tercer trimestre de 2021, al pasar de $2,460.50 a $2,769.23. Lo anterior muestra señales de recuperación; sin embargo, aún se encuentra en niveles inferiores a los registrados previo a la pandemia, cuando se ubicó en $2,806.61 pesos.

Entre el segundo y tercer trimestre de 2021, se observó una disminución real en el ingreso laboral por persona en los hogares de los primeros tres quintiles de ingresos. Estas disminuciones se concentran en el primer y segundo quintil, es decir, en el 20.0% y 40.0% de la población de menores ingresos, cuyo ingreso laboral real per cápita promedio en este periodo tuvo una disminución trimestral de 4.8% y 1.2% para cada uno.

Entre el segundo y tercer trimestre de 2021, las tres entidades con mayor incremento en el ingreso laboral real fueron Baja California Sur, Aguascalientes y Quintana Roo; en contraste, Chiapas, Sinaloa y Nayarit presentaron una mayor disminución de este.

En el tercer trimestre de 2021, los hombres ocupados reportaron un ingreso laboral real mensual de $6,916.17 y las mujeres $5,581.78. En términos relativos, el ingreso de los hombres ocupados es aproximadamente 1.2 veces el de las mujeres.

En cuanto al ingreso laboral real promedio de la población ocupada por rangos de edad, en el tercer trimestre de 2021, la población adulta (30 a 64 años), los menores (12 a 17 años), los jóvenes (18 a 29 años) y los adultos mayores (65 años o más) recibieron en promedio por su trabajo $7,048.37, $2,201.66, $5,813.22 y $4,365.27, respectivamente.

En el mismo periodo, el ingreso laboral real de la población ocupada que reside en municipios no indígenas fue de $6,720.99 al mes, más del doble del ingreso de los ocupados residentes en municipios indígenas, que en promedio fue de $3,095.64.

Fuente: CONEVAL 29 de noviembre de 2021

Clasificado bajo: Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en CONEVAL – 6 datos que debes saber sobre el ingreso laboral

Viernes, 26 de noviembre de 2021

Análisis del comportamiento del empleo en el sector primario

Cifras al tercer trimestre de 2021

Análisis de la población ocupada en las actividades del sector primario y comparativo por entidad federativa.

En el tercer trimestre de 2021, la población ocupada en el Sector Primario del país fue de 6.9 millones, 12.4% del total nacional (56 millones de trabajadores).

De los 6 millones 938 mil trabajadores que se dedicaron a actividades del Sector Primario, la composición por sexo fue de 86.5% hombres y 13.5% mujeres.

En el tercer trimestre de 2021, el personal ocupado en el Sector Primario fue 6.4% mayor al mismo trimestre de 2020 (6 millones 521 mil trabajadores).

Subsector agrícola

El empleo en las actividades agrícolas en el tercer trimestre del año 2021, fue de 5 millones 868 mil trabajadores; 7.1% mayor en comparación con similar trimestre de 2020 (5 millones 477 mil trabajadores). Este subsector es el de mayor participación en el conjunto de actividades agropecuarias y pesqueras (84.6%).

Subsector pecuario

El empleo en las actividades pecuarias fue de 819 mil ocupados; 1.2% menor, en relación con el mismo lapso del año anterior (829 mil ocupados). El subsector aporta 11.8% del empleo en el sector primario del país.

Subsector pesquero

En la actividad de pesca trabajaron 170 mil personas, cifra 31.1% mayor frente al mismo trimestre de 2020 (130 mil personas); aporta 2.5% del empleo en las actividades agropecuarias y pesqueras.

Comparativa por región geográfica

La región sur-sureste concentra el mayor número de ocupados en actividades primarias con 2 millones 569 mil trabajadores que representan 37.0% de la población ocupada del país en el sector; 3.7 veces más que en la región noreste y 5.6 más que en la noroeste, situación que se explica por el tipo de cultivos que se desarrollan en cada región, pero también por la

mayor tecnificación; ambos factores determinan que tan intensivas son en el uso de mano de obra. El número de ocupados en la región sur-sureste es 14.6% mayor que en el mismo periodo de 2020: Chiapas (853 mil), Veracruz (778 mil) y Oaxaca (531 mil) son las entidades con más trabajadores en dicha área geográfica.

La región sur-sureste ocupó dos millones 185 mil trabajadores en actividades agrícolas, Chiapas (772 mil), Veracruz (642 mil) y Oaxaca (494 mil) estados más representativos, le siguen en importancia la centro con un millón 303 mil y centro-occidente un millón 172 mil.

La región sur-sureste empleó 274 mil; las mayores aportaciones se presentan en Veracruz con 103 mil ocupados, Chiapas 62 mil y Tabasco 35. Le siguen las áreas geográficas centro-occidente 194 mil y la noreste 156 mil trabajadores en actividades relacionadas con la cría y explotación de animales.

Son 92 mil trabajadores en el área geográfica sur-sureste que realizaron tareas relacionadas con pesca, sobresalen Veracruz con 25 mil, Chiapas 17 mil y Yucatán 17 mil, en orden de importancia le continúa, la noroeste que reportó un total de 61 mil y la centro-occidente 10 mil.

La región sur-sureste registra el mayor incremento de población ocupada en el sector primario de 328 mil empleos más, en relación con el mismo periodo de 2020. Chiapas (155 mil trabajadores), Veracruz (96 mil trabajadores), Oaxaca (48 mil trabajadores), Yucatán (26 mil trabajadores) y Campeche (17 mil trabajadores); estados con mayores incrementos en dicha área geográfica, y a nivel nacional los tres primeros.

Por el contrario, la región Centro reporta la disminución más significativa de trabajadores en actividades primarias con 396 mil 584 empleos menos, respecto del mismo trimestre de 2020. Puebla (51 mil), Hidalgo (29 mil) y

Guerrero (24 mil); estados con las disminuciones más relevantes en la región y en el país la primera entidad.

Comparativa por entidad federativa

El empleo en el Sector Primario muestra comportamientos positivos en 17 entidades, destacan:

Chiapas, Veracruz, Oaxaca y Jalisco con 155.2 mil, 96.1, 48.4 y 44.4 mil

empleos más, respectivamente, en relación con el mismo trimestre de 2020.

Por el contrario, 14 entidades presentan disminuciones en la ocupación en el Sector Primario, las más significativas son:

Puebla (50.9 mil), Guanajuato (31.1 mil), Hidalgo (29.4 mil) y Guerrero (23.7 mil).

Fuente: SIAP 26 de noviembre de 2020

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Análisis del comportamiento del empleo en el sector primario

Jueves, 25 de noviembre de 2021

Producto Interno Bruto a Precios Corrientes

Cifras durante el tercer trimestre de 2021

El Producto Interno Bruto Nominal (PIBN) a precios de mercado se situó en 26,064,281 millones de pesos (mp) corrientes (26.064 billones de pesos) en el tercer trimestre de 2021, presentando un aumento de 11.3% con relación a igual lapso de 2020. Este resultado se originó del incremento de 4.5% del PIB real y del crecimiento de 6.5% del índice de precios implícitos del producto.

Actividades Primarias

El sector Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza generó 862,762 mp corrientes, monto que significó 3.5% del PIB Nominal a valores básicos en el periodo en consideración.

Actividades Secundarias

En el trimestre de referencia, el PIB Nominal de las Actividades Secundarias (Minería; Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final; Construcción, y las Industrias manufactureras) fue de 8,481,646 mp a precios corrientes, alcanzando 34.7% del PIB a valores básicos.

Por componentes, el PIB de la Minería fue de 1,369,148 mp, que equivale a 5.6% del PIB; el de la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final se ubicó en 525,757 mp con 2.1%; el PIB del sector Construcción logró 1,848,032 mp con 7.6% y el PIB de las Industrias manufactureras sumó 4,738,708 mp que representó 19.4% del producto de la economía a valores básicos en el tercer trimestre del presente año.

Al interior de las Industrias manufactureras, sobresalió la participación de la Industria alimentaria y la de Fabricación de equipo de transporte con el 39.6% de manera conjunta.

Actividades Terciarias

Por lo que respecta al PIB Nominal del Comercio al mayoreo, éste fue de 2,562,816 mp y contribuyó al PIB total a valores básicos con 10.5%; el de los Servicios inmobiliarios y de alquiler de bienes muebles e intangibles, con una cifra de 2,521,447 mp con el 10.3%; el correspondiente al Comercio al menudeo llegó a 2,488,355 mp con una participación de 10.2%, y el de Transportes, correos y almacenamiento 1,543,911 mp que aportó 6.3% en el trimestre julio septiembre de 2021.

El resto de las Actividades Terciarias (Información en medios masivos; Servicios financieros y de seguros; Servicios profesionales, científicos y técnicos; Corporativos; Servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación; Educativos; de Salud y de asistencia social; de Esparcimiento culturales y deportivos, y otros servicios recreativos; de Alojamiento temporal y de preparación de alimentos y bebidas; “Otros servicios excepto actividades gubernamentales”, y las Actividades legislativas, gubernamentales, de impartición de justicia y de organismos internacionales y extraterritoriales) mostró un PIB de 6,007,793 mp a precios corrientes, lo que equivale al 24.5% del PIB a precios básicos en el trimestre en cuestión.

Al agregar al PIBN a valores básicos producido por todos los sectores de actividad económica los impuestos a los productos netos de subsidios (los cuales cerraron en 1,595,551 millones de pesos en el periodo de referencia), se obtiene el Producto Interno Bruto Nominal a precios de mercado, que como se señaló, fue de 26.064 billones de pesos corrientes.

Fuente: INEGI 25 de noviembre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Indicadores, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Producto Interno Bruto a Precios Corrientes

Jueves, 25 de noviembre de 2021

Producto Interno Bruto de México

Cifras durante el tercer trimestre de 2021

El INEGI presenta los resultados del Producto Interno Bruto (PIB), los cuales indican una disminución de 0.4% en términos reales en el tercer trimestre de 2021 respecto al trimestre precedente, con cifras ajustadas por estacionalidad.

Por componentes, el PIB de las Actividades Terciarias se redujo 0.9%, mientras que el de las Primarias creció 1.3% y el de las Actividades Secundarias se incrementó 0.3%, en el tercer trimestre del año en curso frente al trimestre previo.

En su comparación anual, el Producto Interno Bruto registró un alza de 4.7% en términos reales en el trimestre en cuestión. Por grandes grupos de actividades económicas, el PIB de las Actividades Secundarias avanzó 5.1%, el de las Terciarias 4.4% y el de las Actividades Primarias ascendió 0.3% en el trimestre julio-septiembre de este año.

Durante los primeros nueve meses de 2021 el PIB a precios constantes registró un aumento de 6.4% con relación a igual periodo de 2020, con cifras desestacionalizadas.

Fuente: INEGI 25 de noviembre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Producto Interno Bruto de México

Miércoles, 24 de noviembre de 2021

Inflación alcanza 7.05% en la primera

mitad de noviembre; mayor nivel en 20 años

El reporte indicó que de manera quincenal, el Índice Nacional de Precios al Consumidor (INPC) avanzó 0.69% en la primera mitad del mes, mientras que a tasa anual se ubicó en 7.05%, el mayor nivel que se registra desde la segunda quincena de abril del 2001.

La inflación, nuevamente, se ubicó por arriba del objetivo del Banco de México (Banxico) durante la primera quincena de noviembre e, incluso, rebasó el techo de 7%, algo que no pasaba desde hace 20 años, de acuerdo con los datos del Instituto Nacional de Estadística y Geografía (Inegi).

El reporte indicó que de manera quincenal, el Índice Nacional de Precios al Consumidor (INPC) avanzó 0.69% en la primera mitad del mes, mientras que a tasa anual se ubicó en 7.05%, el mayor nivel que se registra desde la segunda quincena de abril del 2001, cuando alcanzó un nivel de 7.08 por ciento.

Ante la reactivación de la economía, tanto a nivel nacional como internacional, que ha generado choques de oferta, la inflación se ha ubicado por arriba del objetivo del Banco de México (Banxico) de 3% +/-1 punto porcentual desde la primera quincena de marzo de este año.

Si bien en el informe del Inegi se observó una presión generalizada, se observó que fue al interior de la inflación subyacente, que elimina de su cálculo los bienes y servicios más volátiles, donde hubo una mayor incidencia.

El índice subyacente –que es el que toma en cuenta Banxico para sus decisiones de política monetaria– se ubicó en 5.53% anual. Dentro de esta, el rubro que más presionó fue el de mercancías, con un alza anual de 7.04%, mientras que los servicios aumentaron en 3.85 por ciento.

En el caso de la inflación subyacente, se ubicó en un nivel de 11.68% en los primeros 15 días de noviembre. El rubro de energéticos y tarifas autorizadas por el gobierno presentó un incremento anual de 11.15%, mientras que los agropecuarios de 12.37 por ciento.

Fuente:EL ECONOMISTA 24 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Inflación alcanza 7.05% en la primera mitad de noviembre; mayor nivel en 20 años

Miércoles, 24 de noviembre de 2021

Pobreza laboral repunta después de un año

de bajas, afecta a 52 millones de personas

A inicios de 2020, cuando México vivía sin covid-19, la población en pobreza laboral era de 36.6%, es decir, 4.1 puntos porcentuales menos que lo registrado entre julio y septiembre de 2021.

Luego de un año de avances y recuperación ante el impacto de la pandemia de covid-19, el nivel de pobreza laboral en México volvió a deteriorarse. Entre el segundo y el tercer trimestre de 2021 la población con ingresos inferiores a la canasta alimentaria pasó de 39.9 a 40.7%, informó esta tarde el Consejo Nacional para la Evaluación de la Política de Desarrollo Social (Coneval).

Este incremento de 0.9 puntos porcentuales se traduce en que casi 1.1 millones de personas se sumaron a la pobreza laboral entre julio y septiembre, para llegar a más de 52 millones de personas en esa condición. De acuerdo con la información difundida, en ese periodo “se observó una disminución real del ingreso laboral por persona en los hogares de los primeros tres quintiles de ingresos”. La baja se concentró en el primer y segundo quintil, es decir, en el 20% y 40% de la población de menor ingreso.

El reporte indica que el ingreso laboral real promedio de la población ocupada fue de 6,390 pesos al mes entre julio y septiembre del 2021. Los hombres ganaron 6,916 pesos, pero a las mujeres les pagaron 5,581 pesos. Es decir, las remuneraciones de los trabajadores son aproximadamente 1.2 veces mayores a las de las trabajadoras.

De esta manera, el Índice de la Tendencia Laboral de la Pobreza (ITLP) presentó un aumento de 2.2%, al pasar de 1.0882 a 1.1116 puntos.

Las tres entidades que tuvieron la mayor disminución en pobreza laboral fueron: Quintana Roo, con una baja de 4.3%; Baja California Sur, 4.2% y la Ciudad de México, con 2.4 puntos porcentuales. En contraste, las tres entidades que presentaron el mayor aumento trimestral fueron: Veracruz, con un aumento de 6.6&; Sinaloa con 6.1%, y Chiapas con 3.2 puntos porcentuales.

La historia reciente de la pobreza laboral ha sido así: el país inició el 2020 con una pandemia incipiente y con 36.6% de su población recibiendo ingresos por debajo del valor de la canasta alimentaria, según los datos actualizados. Los siguientes datos disponibles son del tercer trimestre de ese año, cuando debido a los fuertes estragos de la covid-19 el porcentaje se disparó a 46 por ciento. Ése ha sido el mayor pico.

A partir de ese punto, la pobreza laboral había bajado. En el cuatro trimestre de 2020 y en el primero de 2021 el 42% de las personas se encontraba en esa condición. Para el segundo trimestre de este año disminuyó a 39.9%, pero ahora ha subido a 40.7 por ciento.

De acuerdo con el reporte para julio-septiembre de 2021, las personas más pobres sufrieron mayor disminución en sus ingresos laborales. El primer quintil vio mermados sus ingresos promedio de 173 a 165 pesos en el comparativo trimestral. El segundo quintil pasó de 1,185 a 1,171 pesos, “lo cual corresponde a una disminución trimestral de 4.8% y 1.2% para cada uno”.

Otra brecha es la de la formalidad. Quienes laboran en el sector formal reportaron un ingreso mensual de 9,211 pesos, mientras quienes trabajan en el sector informal recibieron en promedio 4,405 pesos al mes.

Fuente:EL ECONOMISTA 23 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Pobreza laboral repunta después de un año de bajas, afecta a 52 millones de personas

Miércoles, 24 de noviembre de 2021

CONEVAL presenta información referente a

la pobreza laboral al tercer trimestre de 2021

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) estima los datos referentes al porcentaje de la población con un ingreso laboral inferior al valor monetario de la canasta alimentaria (pobreza laboral) a partir de la Encuesta Nacional de Ocupación y Empleo (ENOE) publicada por el Instituto Nacional de Estadística y Geografía (INEGI). Después de haberse interrumpido la ENOE del segundo trimestre 2020 debido a la contingencia sanitaria por la COVID19,1 en septiembre de 2020 el INEGI dio a conocer la Encuesta Nacional de Ocupación y Empleo denominada Nueva Edición (ENOEN) que incorpora dos estrategias de levantamiento —entrevistas cara a cara y vía telefónica—, en el marco del mismo diseño conceptual, estadístico y metodológico de la ENOE tradicional.

De acuerdo con el ajuste en las proyecciones poblacionales de la ENOE y ENOEN anunciados por el INEGI, y la agenda permanente de actualización del CONEVAL, se dan a conocer adecuaciones en los indicadores del ITLP y la pobreza laboral: la incorporación de las Líneas de Pobreza Extrema por Ingresos (canasta alimentaria) actualizadas, y la actualización del periodo base del ITLP al primer trimestre 2020.

El cambio anual en el porcentaje de la pobreza laboral, entre el tercer trimestre 2020 y el tercer trimestre de 2021, presenta una disminución a nivel nacional de 5.3 puntos porcentuales al pasar de 46.0% a 40.7%, respectivamente.

Diversos indicadores muestran señales de recuperación en comparación con el tercer trimestre 2020, periodo afectado por el cierre de actividades debido a la COVID-19. El ingreso laboral real per cápita presentó un aumento de 12.5% al pasar de $2,460.50 a $2,769.23. Mientras que la masa salarial real aumentó 13.5%, es decir, $37,745.45 millones de pesos al pasar de $279,373.56 a $317,119.01 millones de pesos en este periodo, por lo que en el último año ha presentado una recuperación, aunque su nivel aún es inferior al inicio de la contingencia sanitaria.

Entre los factores que explican el aumento trimestral de la pobreza laboral se encuentra el aumento de las Líneas de Pobreza Extrema por Ingreso, que fue superior al incremento del ingreso real per cápita, el cual fue de 0.8%. En específico, en los ámbitos rural y urbano las Líneas de Pobreza Extrema por Ingresos presentaron aumentos superiores a la inflación promedio del tercer trimestre del 20201 (1.3%) de 3.1% y 2.9%, respectivamente.

Entre el segundo y tercer trimestre 2021, se observa un aumento del ITLP de 2.2% al pasar de 1.0882 a 1.1116 entre el segundo trimestre 2021 y el tercer trimestre 2021.

En términos anuales, el ITLP mostró una disminución en las zonas urbanas de 12.5%, mientras que en las zonas rurales dicha disminución fue de 9.0%. Lo anterior, se acompaña de un aumento de 12.7% en el ingreso laboral real de las zonas urbanas, y de 10.8% en zonas rurales.

Entre el segundo y tercer trimestre 2021, se observó una disminución real del ingreso laboral por persona en los hogares de los primeros tres quintiles de ingresos. Estas disminuciones se concentran en el primer y segundo quintil, es decir, en el 20.0% y 40.0% de la población de menor ingreso.

De manera anual, se observa una recuperación en todos los quintiles de ingreso al comparar con el tercer trimestre de 2020, periodo en el cual se presentó un deterioro a partir de la emergencia sanitaria; sin embargo, los niveles de ingreso aún son inferiores a los del primer trimestre 2020 (previo al inicio de la emergencia sanitaria), excepción del quinto decil, el cual supera los niveles del primer trimestre 2020 en $198.56 pesos en promedio.

Entre el segundo trimestre 2021 y tercer trimestre 2021, las tres entidades que tuvieron la mayor disminución en pobreza laboral fueron: Quintana Roo con una disminución de 4.3; Baja California Sur con 4.2, y Ciudad de México con 2.4 puntos porcentuales. En contraste, las tres entidades que presentaron el mayor aumento trimestral fueron: Veracruz con un aumento de 6.6; Sinaloa con 6.1, y Chiapas con 3.2 puntos porcentuales.

En el tercer trimestre de 2021, el ingreso laboral real promedio de la población ocupada a nivel nacional fue de $6,390.60 al mes. Durante este periodo, los hombres ocupados reportaron un ingreso laboral mensual de $6,916.17 y las mujeres $5,581.78. Esto indica que el ingreso de los hombres ocupados es aproximadamente 1.2 veces el de las mujeres.

Durante el tercer trimestre de 2021, los ocupados en situación formal reportaron un ingreso laboral mensual de $9,211.04 y los ocupados en situación de informalidad $4,405.22. Lo que indica que el ingreso de los ocupados en situación formal es aproximadamente 2.1 veces el los ocupados en situación de informalidad.

Entre el segundo trimestre 2021 y el tercer trimestre 2021, el ingreso laboral real de los ocupados en municipios indígenas disminuyó 6.1%; en contraste, el ingreso laboral real promedio de los ocupados que residen en municipios no indígenas aumentó 0.3%. En el tercer trimestre estos ingresos se ubicaron en $3,095.64 y $6,720.99 pesos, respectivamente.

Fuente: CONEVAL 23 de noviembre de 2021

Clasificado bajo: Alimentación, CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Presenta información referente a la pobreza laboral al tercer trimestre de 2021

Martes, 23 de noviembre de 2021

Indicadores de Empresas Comerciales

Cifras durante septiembre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que durante septiembre del año en curso en las Empresas Comerciales al por Mayor los Ingresos reales por suministro de bienes y servicios mostraron un incremento de 0.3% y el Personal ocupado total subió 0.1%, en tanto que las Remuneraciones medias reales pagadas descendieron 0.4% respecto al mes precedente, con cifras desestacionalizadas.

En las Empresas Comerciales al por Menor los Ingresos reales por suministro de bienes y servicios registraron un aumento de 0.2%, mientras que las Remuneraciones medias reales disminuyeron 0.3% y el Personal ocupado total decreció 0.1% en el noveno mes de 2021 con relación al mes inmediato anterior.

A tasa anual, los datos desestacionalizados del Comercio al por Mayor reportaron el siguiente comportamiento: los Ingresos reales por suministro de bienes y servicios fueron superiores en 12.7% y el Personal ocupado total en 2.5%; en cambio, las Remuneraciones medias reales pagadas se mantuvieron sin variación en septiembre de 2021.

En las Empresas Comerciales al por Menor los Ingresos reales ascendieron 5.6% y las Remuneraciones medias reales 1.9%; por su parte, el Personal ocupado total retrocedió 0.1% en septiembre de este año frente al mismo mes de 2020, con series ajustadas por estacionalidad.

Fuente: INEGI 23 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 22 de noviembre de 2021

Resultados de la Encuesta Nacional de

Ocupación y Empleo. Nueva Edición.

Cifras durante el tercer trimestre de 2021

El INEGI presenta los resultados trimestrales del levantamiento de la Encuesta Nacional de Ocupación y Empleo, Nueva Edición (ENOEN) para el trimestre julio-septiembre de 2021 que, a diferencia de las publicaciones mensuales, ofrece las estimaciones para cuatro tamaños de localidad a nivel nacional, de las 32 entidades federativas, así como de 39 ciudades autorrepresentadas de interés.

Dichos resultados son construidos a partir de la nueva estimación de población, tanto para el tercer trimestre de 2021 como para el tercer trimestre de 2020. Para mayor detalle ver la nota al usuario incluida en la nota técnica.

Durante el trimestre de referencia la Población Económicamente Activa (PEA) del país llegó a 58.3 millones de personas, cifra superior en 4.7 millones de personas respecto al tercer trimestre de un año antes. La PEA representó 59.4% de la población de 15 años y más.

Un total de 55.8 millones de personas se encontraban ocupadas, lo que implicó un incremento de 5 millones de personas frente a las de igual trimestre de 2020, concentrándose esta alza en el comercio con 1.3 millones más de ocupados, en restaurantes y servicios de alojamiento con 938 mil, en servicios profesionales, financieros y corporativos 663 mil, servicios diversos 618 mil y en la industria manufacturera con 490 mil personas más.

Las personas ocupadas en micronegocios aumentaron en 2.7 millones, en los pequeños establecimientos en 793 mil y en los grandes establecimientos en 380 mil.

La población subocupada se ubicó en 7.2 millones de personas en el trimestre en cuestión y representó una tasa de 12.9% de la población ocupada, porcentaje inferior al 16.9% del tercer trimestre de 2020.

Para el trimestre julio-septiembre de 2021, la población desocupada se situó en 2.5 millones de personas y la tasa de desocupación correspondiente fue de 4.2% de la PEA, tasa menor que la de 5.2% obtenida en igual periodo de un año antes.

Por entidad federativa, reportaron las tasas más altas de informalidad laboral Oaxaca con 80.7%, seguida de Guerrero con 78.2% y Chiapas con 78%; en cambio, Coahuila de Zaragoza con 36%, Baja California Sur 36.7% y Nuevo León con 37.1% registraron las tasas más bajas durante el tercer trimestre de 2021.

Las ciudades con la mayor tasa de subocupación fueron Ciudad del Carmen con 31.5%, Coatzacoalcos 26.5%, Morelia 24.5% y, La Paz y Tlaxcala con 21.7% cada una; por su parte, Tijuana con 3.6%, Durango 4.5% y Cuernavaca con 5% mostraron las tasas más pequeñas en el periodo en cuestión.

Con series desestacionalizadas, en el trimestre julio-septiembre de 2021 la tasa de desocupación se redujo en 0.2 puntos porcentuales frente a la del trimestre inmediato anterior.

Nota al usuario

Los datos absolutos de la población para las encuestas en hogares se ajustan invariablemente a estimaciones de población, no sólo con la finalidad de tener un referente poblacional en períodos intercensales, sino también para eliminar las fluctuaciones en los datos estimados que son inherentes a los esquemas de muestreo probabilístico de estas encuestas, lo que facilita las comparaciones en el tiempo.

Derivado de la publicación de resultados del Censo de Población y Vivienda (CPV) 2020, cuya información es de uso obligatorio para las Unidades del Estado incluido el INEGI, de conformidad con lo dispuesto por los artículos 6, 59 y 78 de la Ley del Sistema Nacional de Información Estadística y Geográfica (LSNIEG), el INEGI se encuentra en proceso de actualizar la estimación de población que se toma como referencia en las encuestas en hogares, ya que las proyecciones que se habían venido utilizando han dejado de tener vigencia.

De manera trimestral, el INEGI estará generando una estimación de población por entidad federativa, con base en la propia actualización del Marco de Muestreo de Viviendas del INEGI, a través de una muestra aleatoria de viviendas que serán visitadas y contadas en cuanto a número de personas. Bajo esta metodología, en cada trimestre se tendrá una estimación oportuna de los volúmenes de la población en México y su crecimiento paulatino entre eventos censales o intercensales. El INEGI actualizará de manera gradual la serie histórica de información.

Fuente: INEGI 22 de noviembre 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Resultados de la Encuesta Nacional de Ocupación y Empleo. Nueva Edición.

Lunes, 22 de noviembre de 2021

La COVID-19 ha precarizado aún más

la vida de los trabajadores migrantes

Varados en sus países de destino u obligados a marcharse, sin empleo y sin acceso a la protección social, los trabajadores migrantes han sufrido lo peor de la pandemia.

La crisis de la COVID-19 ha tenido un impacto devastador en los trabajadores migrantes de todo el mundo, sobre todo en los de los sectores precarios de bajos salarios, que a menudo fueron los primeros en experimentar el impacto económico de la pandemia, dice un nuevo informe de la Organización Internacional del Trabajo (OIT).

Los trabajadores migrantes también fueron objeto de discriminación y xenofobia, dice el informe titulado Locked down and in limbo: The global impact of COVID-19 on migrant worker rights and recruitment (Encerrados y en el limbo: El impacto global de la COVID-19 en los derechos de los trabajadores migrantes y su contratación).

A muchos trabajadores migrantes se les suspendió sumariamente su empleo o se les despidió a medida que el virus se extendía, dejándolos sin una fuente de ingresos. A algunos empleados se les suspendió sin sueldo, mientras que a otros se les redujeron las horas o los salarios o se les exigió que se fueran de vacaciones. A otros no se les pagó por el trabajo que habían realizado, en violación de los términos de sus contratos.

Los trabajadores migrantes se encontraron a menudo desamparados debido a los cierres de las fronteras. Otros fueron repatriados repentinamente, sin que existieran sistemas y protocolos operativos. En algunos casos, se utilizó la ley de salud pública para justificar su expulsión. A menudo, los repatriados fueron estigmatizados y sometidos a largos periodos de cuarentena obligatoria por ser considerados portadores de la COVID-19.

Para evitar que la pandemia agrave aún más la ya precaria situación de los trabajadores migrantes, el informe de la OIT pide que se protejan los derechos de los trabajadores migrantes, e incluye algunas recomendaciones específicas:

Incluir a los trabajadores migrantes en todos los paquetes y servicios de salud y recuperación relacionados con la COVID.

Garantizar que todos los trabajadores migrantes, incluidos los que se encuentran en situación irregular, tengan acceso a mecanismos gratuitos o asequibles de reclamación y otros mecanismos de resolución de conflictos.

Ampliar la igualdad de trato con los nacionales para garantizar la no discriminación.

Garantizar que los trabajadores migrantes no paguen tasas de contratación ni costes relacionados (incluidos los relacionados con el equipo de protección personal (EPP), las pruebas, la vacunación, la certificación de vacunación, la cuarentena, etc.) de acuerdo con los Principios Generales y Directrices Operativas para la Contratación Justa y el Convenio nº 181 .

Introducir directrices para las asociaciones de contratación sobre la supervisión y el apoyo y la coordinación de los trabajadores migrantes durante una pandemia (o una crisis similar).

Asegurarse de que las asociaciones de contratación difunden información sobre los protocolos de salud y seguridad.

Fuente: OIT 22 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Información en otros sitios, Migración, Salud | Comentarios desactivados en OIT – La COVID-19 ha precarizado aún más la vida de los trabajadores migrantes

Lunes, 22 de noviembre de 2021

México capta 24,831.7 millones de dólares

de IED en los primeros nueve meses de 2021

Durante los primeros nueve meses de 2021 (enero-septiembre), reportamos una cifra preliminar de Inversión Extranjera Directa (IED) 5.7% mayor a la alcanzada en el mismo periodo de 2020.

De enero a septiembre de 2021, México registró 24,831.7 millones de dólares (mdd) por concepto de IED, cifra 5.7% mayor que la cifra preliminar del mismo periodo de 2020 (23,482.3 mdd).

Lo anterior muestra una recuperación de los flujos de IED, en congruencia con la tendencia positiva mundial, de acuerdo con los últimos datos de la UNCTAD.

La IED preliminar registrada para enero-septiembre de 2021 provino de: 3,259 sociedades con participación de capital extranjero; 3,721 contratos de fideicomiso; y 23 personas morales extranjeras. Además, se integra de la siguiente manera:

Por tipo de inversión (origen del financiamiento): a través de reinversión de utilidades, 40.3%; por nuevas inversiones, 38.4%; y por cuentas entre compañías, 21.3%.

Por sector: las manufacturas, 45.0%; minería, 14.0%; servicios financieros y de seguros, 10.9%; transportes, 10.0%; comercio, 6.0% y servicios de alojamiento temporal, 4.6%. Los sectores restantes captaron 9.5%.

Por país de origen: Estados Unidos, 49.6%; España, 10.7%; Japón, 6.3%; Alemania, 5.3%; Canadá, 5.2%; y otros países aportaron el 22.9% restante.

La metodología para determinar la IED se basa en estándares internacionales, contenidos tanto en el Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI) como en la Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Los montos reportados únicamente consideran inversiones realizadas y formalmente notificadas ante el Registro Nacional de Inversiones Extranjeras de la Secretaría de Economía; de ahí su carácter preliminar y el que sufran actualizaciones en los trimestres sucesivos.

La Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) contempla actualizaciones a la información publicada; en este sentido, en el párrafo 665 se afirma que “Es posible que una vez se hayan publicado las estimaciones referidas a un periodo (para las transacciones) o a una fecha concreta (en el caso de las posiciones), se disponga de información adicional que dé lugar a revisiones de las estimaciones iniciales. Esta nueva información puede ser consecuencia de la declaración de datos de mayor calidad por los informantes, de mejoras incorporadas a los datos en el proceso de compilación o de otro tipo de investigaciones que se realicen.” Además, en el párrafo 659 se señala que “Para minimizar el riesgo de infraestimación de las cifras de IED las estimaciones iniciales requieren de varias actualizaciones y validaciones”.

Fuente: SECRETARÍA DE ECONOMÍA 22 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Finanzas, Información en otros sitios, Inversión | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – México capta 24,831.7 millones de dólares de IED en los primeros nueve meses de 2021

Lunes, 22 de noviembre de 2021

Publicación anual Panorama Agroalimentario 2021.

La Secretaria de Agricultura y el Servicio de Información Agroalimentaria y Pesquera, presentan la publicación anual Panorama Agroalimentario 2021.

La publicación anual a cargo del SIAP, es de enorme trascendencia y valor, ya que condensa, datos y cifras de los 75 productos más relevantes -que representan cerca del 90% del volumen total del sector agropecuario y pesquero del país

La publicación anual a cargo del SIAP, es de enorme trascendencia y valor, ya que condensa en una sola edición, datos y cifras de los 75 productos más relevantes que representan cerca del 90% del volumen total del sector agropecuario y pesquero del país- y en dónde se detallan indicadores básicos como: superficie sembrada y cosechada, producción, precio medio rural, estados productores y comercio exterior, entre otros.

La magnitud de información que aporta cada año, la ha convertido en un referente y herramienta imprescindible para los organismos nacionales e internacionales, los tomadores de decisiones, los investigadores y por supuesto, para los productores y todos aquellos que forman parte de la cadena de valor de los alimentos.

Este año la publicación tiene una singular relevancia, ya que contiene los datos que se registraron del sector agrícola, pecuario y pesquero, durante el periodo de mayor impacto de la pandemia.

A diferencia de otros sectores de la economía, el primario fue el único que en 2020 registró un crecimiento positivo, de alrededor de 1.9% con respecto al año anterior. Precisó que gracias al esfuerzo de todos aquellos que componen los diferentes eslabones de la cadena de valor agroalimentaria, se logró cultivar 21.7 millones de hectáreas, se pescaron 1.6 millones de toneladas y se criaron 306 mil toneladas, lo que permitió generar un volumen total de 290.7 millones de toneladas, cifra que fue 1.04% más que en 2019.

Además de ofrecer la disponibilidad y distribución de alimentos en el territorio nacional –que era la prioridad– se cumplió con los compromisos internacionales, lo que posibilitó una importante cantidad de divisas y una balanza comercial favorable.

En la actualidad el campo mexicano vive un buen momento, ya que las exportaciones agroalimentarias han crecido, permitiendo mantener con gran orgullo una balanza positiva. Estamos llegando a nuevos países y que tan sólo el año pasado enviamos nuestros productos a más de 160.

Todo esto ha sido gracias al esfuerzo de los millones de mujeres y hombres que trabajan en el campo, a los recursos con que cuenta nuestro territorio y al uso estratégico que se ha hecho de ellos.

Fuente: SIAP 19 de noviembre de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Publicación anual Panorama Agroalimentario 2021

Viernes, 19 de noviembre de 2021

Indicadores del Sector Manufacturero

Cifras durante septiembre de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que con base en los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM), durante septiembre de este año el personal ocupado total del sector manufacturero presentó un aumento de 0.4% respecto al mes precedente, con datos ajustados por estacionalidad.

Las horas trabajadas mostraron una caída de 0.1%, mientras que las remuneraciones medias reales pagadas, que incluyen sueldos, salarios y prestaciones sociales, fueron superiores en 0.8% en el noveno mes de 2021 frente a un mes antes, con cifras desestacionalizadas.

A tasa anual, el personal ocupado total registró un incremento de 3.9% y las horas trabajadas crecieron 4%, en tanto que las remuneraciones medias reales disminuyeron 1.8% en el mes de referencia.

Fuente: INEGI 19 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Viernes, 19 de noviembre de 2021

Las remesas alcanzarán un nivel récord este año

en América Latina con 126.000 millones de dólares

La región latinoamericana y caribeña recibirá flujos de remesas un 21,6% por encima de 2020. Los huracanes Grace e Ida y la recuperación del empleo y los programas de asistencia en Estados Unidos impulsaron el aumento. México es el principal receptor. Para 2022 se prevé un incremento de 4,4%.

Los flujos de remesas hacia los países de América Latina y el Caribe alcanzarían un nuevo máximo de 126.000 millones de dólares en 2021, lo que supondría un aumento del 21,6% con respecto al año anterior, según las previsiones del Banco Mundial publicadas en su Reseña sobre migración y desarrollo.

La institución financiera multilateral explicó que el elevado nivel de esos flujos de dinero, respondería a diversos factores, entre ellos el impacto adverso de la pandemia de COVID-19 y los huracanes Grace e Ida, que alentaron a los trabajadores migrantes de México y Centroamérica a enviar más recursos a sus familias.

Los otros grandes impulsores fueron la recuperación del empleo y los programas de asistencia fiscal y social en los países anfitriones, específicamente en Estados Unidos.

El Banco Mundial identificó a México como el principal receptor de remesas de la región y especificó que captó 52.700 millones de dólares, un 42% del total de los fondos que fluyeron hacia la región.

El nivel de los envíos excedió 20% el Producto Interno Bruto de varias de las economías más pequeñas del área, como ocurrió en El Salvador, Honduras y Jamaica, donde las remesas estuvieron un 26,2%, 26,6% y 23,6% por encima de su producción nacional, respectivamente. En Guatemala, la cifra fue de 18%.

La publicación señala que un aumento en el número de migrantes en tránsito en México y otros países, aunado a las remesas que recibieron del exterior como ayuda para los costos de estadía y de viaje, parece haber sido otro factor importante para explicar el marcado incremento.

Para 2022, el Banco Mundial estima un incremento mucho más modesto de las remesas: 4,4%, sobre todo debido las menores perspectiva de crecimiento de la economía estadounidense.

El documento detalla que el costo de las transferencias de dinero a la región se redujo medio punto porcentual en promedio por 200 dólares, pasando de 6% en 2020 en el primer trimestre del año a 5,5% en el mismo periodo de 2021. En este renglón, México siguió siendo el país al que menos costó mandar remesas desde una economía del G20, con un costo medio de 3,7%, y aclara que esos costos llegan a ser exorbitantes en los corredores más pequeños.

A nivel mundial, la institución proyecta que este año las remesas a los países de renta baja y media registrarán un sólido crecimiento del 7,3%, llegando a 589.000 millones de dólares.

El Banco Mundial subrayó que por segundo año consecutivo, los flujos de remesas a los países de ingreso bajo y medio -sin incluir a China-, superarían la suma de la inversión extranjera directa y la asistencia externa al desarrollo, lo que evidencia la importancia de estos envíos como medio de sustento para las familias, que dependen de ellos para cubrir gastos esenciales como la alimentación, la salud y la educación durante los períodos de dificultades económicas en los países de origen de los migrantes.

De acuerdo con los datos del Banco, las remesas registraron un avance importante en la mayor parte del mundo en 2021 con América Latina y el Caribe a la cabeza (21,6%), seguida de Medio Oriente y el Norte de África (9,7%), Asia meridional (8%), África subsahariana (6,2%), y Europa y Asia Central (5,3%).

En contraste, en Asia oriental y el Pacífico, los envíos disminuyeron un 4,0%, aunque excluyendo a China aumentaron 1,4%.

Fuente: ONU 19 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Migración, ONU | Comentarios desactivados en ONU – Las remesas alcanzarán un nivel récord este año en América Latina con 126.000 millones de dólares

Jueves, 18 de noviembre de 2021

Actualización del Directorio Estadístico Nacional

de Unidades Económicas (DENUE interactivo)

Edición noviembre 2021

El INEGI publica el DENUE Interactivo 11/2021, con información de 5 529 201 negocios en el país.

Esta edición del Directorio incorpora las actualizaciones de establecimientos a partir del Estudio sobre la Demografía de los Negocios 2021 realizado por el Instituto.

En su edición 11/2021 el Directorio Estadístico Nacional de Unidades Económicas (DENUE Interactivo) proporciona información de 5 529 201 establecimientos en el territorio nacional que realizan actividades de todos los sectores de la actividad económica.

La actualización del DENUE 11/2021 proviene principalmente de los registros captados por el Estudio sobre la Demografía de los Negocios (EDN) 2021, realizado por el INEGI para ofrecer a los usuarios un marco de comparación entre los hallazgos del EDN 2020 y los del EDN 2021 con relación al impacto de la contingencia sanitaria en los negocios micro, pequeños y medianos (MiPyME) del país; así como para la evaluación de las políticas públicas y privadas implementadas para impulsar la recuperación económica de este sector de los negocios.

El Directorio se caracteriza por ser una herramienta de fácil acceso y consulta de los datos de identificación, ubicación, contacto, actividad económica y tamaño según estrato de personal ocupado de los negocios ubicados y activos en el territorio nacional.

La información se presenta en las fichas técnicas de cada negocio que el DENUE ofrece a los usuarios para su consulta en el sistema que se encuentra disponible en https://www.inegi.org.mx/app/mapa/denue/default.aspx. Desde ahí los usuarios pueden consultar y descargar la información completa o parcial del directorio y de cada establecimiento, tanto en archivo imprimible como en la cartografía digital, características que hacen de este producto estadístico una herramienta sumamente útil para la toma de decisiones en el sector público, privado y social.

Esta edición mantiene la capa de información que permite a los usuarios identificar los cambios entre el marco geoestadístico del cierre de los Censos Económicos 2019 y el correspondiente al cierre del Censo de Población y Vivienda 2020.

Adicionalmente, considerando que continúa la semaforización de la actividad económica y aún no se da por concluida la pandemia, se mantiene la capa de información COVID-19, – incorporada desde la versión de abril de 2020-, con los datos de los establecimientos que realizan actividades esenciales (incluyendo las actividades del sector educativo) y no esenciales. Es importante resaltar que estas capas de información pueden utilizarse a conveniencia de los usuarios, ya que el sistema permite activarlas o desactivarlas según las características de las consultas.

Conviene destacar que esta edición del Directorio será la última que incorpore el número de identificación del DENUE (ID o D_Llave), y a partir de mayo de 2022 sólo se publicará la Clave Estadística Empresarial (CLEE) -tanto en la ficha técnica como en la base de datos-, para que los usuarios puedan identificar los registros entre las diferentes versiones del Directorio.

La actualización continua del DENUE permite a los negocios renovar y complementar directamente los datos de sus principales productos o servicios, sus ventajas competitivas, sus redes sociales y sus datos de contacto, lo cual es posible mediante la herramienta interactiva de su sistema de consulta. Lo anterior facilita la difusión de los datos vigentes de ubicación, contacto y actividad, útiles para aquellos negocios que se dan a conocer a través de internet en esta coyuntura en la cual la presencia digital adquiere gran relevancia.

En julio de 2010, la primera versión del DENUE ofreció información de 4 331 202 negocios que se encontraron activos durante 2009. El DENUE Interactivo 11/2021 proporciona los datos de 5 529 201 negocios, de los que predominan los del sector terciario que realizan actividades de comercio y servicios. El estado de México y la Ciudad de México encabezan la lista en la distribución de los establecimientos.

Fuente: INEGI 18 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Mapas, Tecnologías de la Información | Comentarios desactivados en INEGI – Actualización del Directorio Estadístico Nacional de Unidades Económicas (DENUE interactivo)

Jueves, 18 de noviembre de 2021

Cuenta Satélite de la Cultura de México, 2020

En 2020 el PIB Cultural fue de 2.9% respecto al PIB nacional, con un monto de 640 687 millones de pesos.

Las áreas del sector de la cultura que presentaron mayor disminución anual fueron: artes escénicas y espectáculos; música y conciertos; libros, impresiones y prensa; artesanías, así como artes visuales y plásticas.

Durante 2020, las actividades económicas del sector de la cultura generaron 1 220 816 puestos de trabajo, lo que representó 3.0% del total nacional.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la actualización de la Cuenta Satélite de la Cultura de México, (CSCM) 2020, Año Base 2013, cuyo objetivo es realizar una delimitación económica y funcional del campo de la cultura.

Con base en lineamientos acordados internacionalmente la CSCM presenta información que permite valorar los bienes y servicios culturales, las actividades que se generan desde los hogares y la gestión pública de la cultura, además de que proveé una visión integral sobre la dimensión, evolución y composición del sector cultural.

Principales resultados

El PIB Cultural en 2020 reportó un monto de 640 687 millones de pesos, el cual significó una participación de 2.9% respecto al PIB nacional.

Por valoración económica del PIB cultural, las actividades de mercado representaron 2.1%, en tanto que las actividades relacionadas con la gestión pública y por hogares contribuyeron con una participación de 0.2 y 0.6% respectivamente.

Los medios audiovisuales como internet, cine o videojuegos generaron 37.8% del PIB de la cultura; la producción cultural de los hogares que incluye actividades como el trabajo voluntario en la organización de actividades culturales o el comercio de productos culturales en la vía pública aportaron 20.0%, mientras que las artesanías contribuyeron con 18.3 por ciento.

En precios constantes, el sector de la cultura presentó en 2020 una caída de 9.4%, mientras que el total de la economía disminuyó 7.9% en el mismo año.

Las áreas del sector de la cultura que presentaron una mayor disminución anual fueron: artes escénicas y espectáculos con 43.1%; música y conciertos con 27.1%; libros, impresiones y prensa con 24.5%; artesanías con 19.2%, y artes visuales y plásticas con 17.4 por ciento.

En 2020, las actividades económicas del sector de la cultura generaron en total 1 220 816 puestos de trabajo, lo que representó 3.0% del total nacional. En su comparación anual, el número total de puestos disminuyó 12.4% respecto a 2019.

Fuente: INEGI 18 de noviembre de 2020

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Industria, Inegi, Inversión | Comentarios desactivados en INEGI – Cuenta Satélite de la Cultura de México, 2020

Jueves, 18 de noviembre de 2021

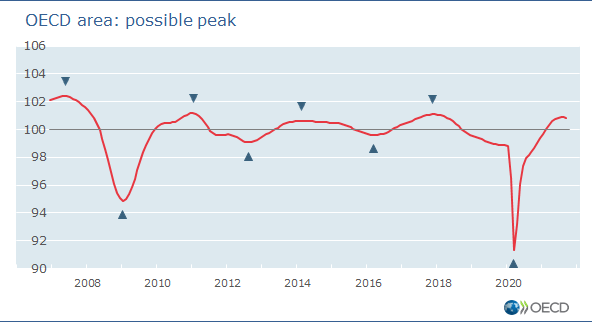

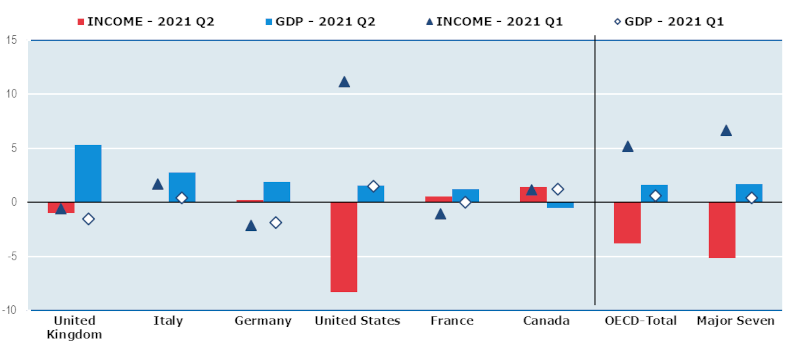

Crecimiento del PIB G-20, tercer trimestre de 2021

El PIB de la OCDE se desacelera en el tercer trimestre, pero recupera el nivel prepandémico.

el producto interno bruto (PIB) del área de la OCDE aumentó por encima de su nivel prepandémico por primera vez en el tercer trimestre de 2021, a pesar de un crecimiento más lento que en el segundo trimestre.

El PIB en el área de la OCDE aumentó un 0,5% entre el cuarto trimestre de 2019 y el tercer trimestre de 2021 según estimaciones provisionales, impulsado por el sólido desempeño de Estados Unidos, Corea, Israel y algunos países europeos.

Sin embargo, se estima que el crecimiento intertrimestral del PIB del área de la OCDE se desaceleró al 0,9% en el tercer trimestre de 2021, en comparación con el 1,7% en el segundo trimestre.

En las siete principales economías (G7), el crecimiento del PIB intertrimestral coincidió con la tendencia de la OCDE , disminuyendo a 0,9% en el tercer trimestre de 2021 desde 1,7% en el segundo trimestre. Todos los países del G7, excepto Japón, experimentaron aumentos en el PIB en el tercer trimestre de 2021, pero entre el cuarto trimestre de 2019 y el tercer trimestre de 2021 no hubo cambios en el PIB de los países del G7 en su conjunto. Si bien el PIB de Estados Unidos superó su nivel prepandémico en un 1,4% en el tercer trimestre de 2021, el PIB de los otros seis países se mantuvo por debajo de los niveles prepandémicos.

En el tercer trimestre de 2021, Francia registró el mayor crecimiento intertrimestral del PIB (3,0%, frente al 1,3% del trimestre anterior), seguido de Italia (2,6%, frente al 2,7% del trimestre anterior). En Alemania y Reino Unido , el PIB creció un 1,8% y un 1,3% respectivamente, frente al 1,9% y el 5,5% del trimestre anterior.

En Canadá , el PIB creció un 0,5% en el tercer trimestre de 2021 después de caer un 0,3% en el segundo trimestre. El Estados Unidos registró una tasa de crecimiento del 0,5%, por debajo del 1,6% en el trimestre anterior. Japón fue el único país del G7 que informó una contracción del PIB en el tercer trimestre de 2021 (menos 0,8% en comparación con un aumento del 0,4% en el trimestre anterior).

En la zona del euro y la Unión Europea, el PIB aumentó un 2,2% y un 2,1%, respectivamente, en el tercer trimestre de 2021, tras aumentos del 2,1% y el 2,0% en el trimestre anterior.

Fuente: OECD 18 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, tercer trimestre de 2021

Jueves, 18 de noviembre de 2021

Actividad económica en México crecería

1.9% en octubre; impulsan comercio y servicios

Durante octubre, el Indicador Oportuno de la Actividad Económica (IOAE) aumentaría 1.9% respecto del mes previo, de acuerdo con las proyecciones del Inegi.

El nivel de actividad económica en México sumaría dos meses de recuperación en septiembre y octubre del 2021, después de frenar el ritmo de la economía pospandemia. Este avance está impulsado por el dinamismo en los sectores del comercio y servicios, que hasta esta segunda mitad del año han recuperado casi el total de sus actividades.

Durante octubre, el Indicador Oportuno de la Actividad Económica (IOAE) aumentaría 1.9% respecto del mes previo, de acuerdo con las proyecciones del Inegi (Instituto Nacional de Estadística y Geografía).

En línea con el avance del programa nacional de vacunación y la reapertura de actividades de entretenimiento, cultura, deportes y eventos masivos que pudieron reabrir sus puertas o relajar las restricciones, este sector es el que presenta los crecimientos esperados más pronunciados, impactando positivamente a la actividad económica general.

Las estimaciones del Inegi esperan un incremento de 2.0% para las actividades terciarias (comercio y los servicios), mientras que para las actividades secundarias (las industrias mineras, manufactureras, constructoras o energéticas) se proyecta un avance de 1.3 por ciento.

Para el PIB de México se espera un rebote de entre 4 y 6% en 2021, los especialistas y organismos esperan que la segunda mitad del año, en términos generales, muestre un mejor dinamismo económico.

Fuente:EL ECONOMISTA 18 de noviembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Servicios | Comentarios desactivados en EL ECONOMISTA – Actividad económica en México crecería 1.9% en octubre; impulsan comercio y servicios

Miércoles, 17 de noviembre de 2021

Los flujos de remesas experimentan

un sólido crecimiento del 7,3 % en 2021

Se estima que en 2021 las remesas a los países de ingreso bajo y mediano experimentarán un sólido crecimiento del 7,3 % para alcanzar los USD 589 000 millones. Este retorno al crecimiento supera las estimaciones previas y confirma la resiliencia de los flujos que se observó en 2020, cuando las remesas disminuyeron apenas un 1,7 % pese a la profunda recesión mundial desencadenada por la COVID-19, según las estimaciones que figuran en la Reseña sobre migración y desarrollo publicada por el Banco Mundial.

Por segundo año consecutivo, se prevé que los flujos de remesas a los países de ingreso bajo y mediano (sin incluir a China) superen la suma de la inversión extranjera directa (IED) y la asistencia externa para el desarrollo. Esto subraya la importancia de las remesas como medio de sustento vital que permite a los hogares cubrir sus gastos esenciales relacionados con la alimentación, la salud y la educación durante los períodos de dificultades económicas en los países de origen de los migrantes.

Algunos factores que han contribuido al sólido crecimiento de las remesas son la determinación de los migrantes de ayudar a sus familias en épocas de necesidad, sumada a la recuperación económica en Europa y Estados Unidos, que a su vez fue respaldada por los estímulos fiscales y los programas de promoción del empleo. En los países del Consejo de Cooperación del Golfo (CCG) y en Rusia, el repunte de las remesas al exterior también obedeció al aumento de los precios del petróleo y la recuperación económica que eso trajo consigo.

Se registró un sólido crecimiento de las remesas en la mayoría de las regiones. Los flujos aumentaron un 21,6 % en América Latina y el Caribe, un 9,7 % en Oriente Medio y Norte de África, un 8 % en Asia meridional, un 6,2 % en África al sur del Sahara y un 5,3 % en Europa y Asia central. En Asia oriental y el Pacífico, las remesas disminuyeron un 4,0 %, aunque si se excluye a China, registraron un aumento del 1,4 % en la región. En América Latina y el Caribe, el crecimiento fue sumamente sólido debido a la recuperación económica en Estados Unidos y a otros factores, entre ellos la respuesta de los migrantes ante los desastres naturales en sus países de origen y las remesas enviadas desde estos países a los migrantes en tránsito.

El costo de enviar USD 200 a otro país continuó siendo elevado, y se situó en un 6,4 % del monto transferido en el primer trimestre de 2021, según la base de datos sobre el precio de envío de remesas a nivel mundial que mantiene el Banco Mundial. Esto representa más del doble del 3 %, la meta establecida en los Objetivos de Desarrollo Sostenible y que debe lograrse antes de 2030. La región más costosa a la que enviar dinero es África al sur del Sahara (8 %), en tanto que la más barata es Asia meridional (4,6 %). Los datos revelan que los costos tienden a ser más altos cuando las remesas se envían mediante un banco frente a canales digitales u operadores de transferencias de dinero que ofrecen servicios de envíos directos.

Se espera que las remesas aumenten un 2,6 % en 2022, en consonancia con las previsiones macroeconómicas mundiales. Un resurgimiento de los casos de COVID-19 y la imposición de nuevas restricciones a la movilidad plantean los principales riesgos de que las perspectivas referidas al crecimiento mundial, el empleo y los flujos de remesas a los países en desarrollo no se materialicen. El paulatino desmantelamiento de los paquetes de estímulos fiscales y de promoción del empleo, en un contexto de recuperación económica, también podría perjudicar los flujos de remesas.

Los flujos de remesas con destino a América Latina y el Caribe probablemente alcancen un nuevo máximo de USD 126 000 millones en 2021, lo que representa un sólido crecimiento del 21,6 % con respecto a 2020. México, el principal receptor de remesas de la región, recibió un 42 % (USD 52 700 millones) del total de la región. El valor de las remesas como porcentaje del PIB excede el 20 % en varias de las economías más pequeñas: El Salvador (26,2 %), Honduras (26,6 %), Jamaica (23,6 %) y Guatemala (18,0 %). Los efectos adversos de la COVID-19 y de los huracanes Grace e Ida contribuyeron al aumento de los flujos de remesas a México y América Central. Otros factores detrás del aumento fueron la recuperación de los niveles de empleo y los programas de asistencia fiscal y social en los países anfitriones, en particular en Estados Unidos. Un aumento en el número de migrantes en tránsito en México y en otros países, sumado a las remesas que recibieron del exterior como ayuda para los costos de estadía y de viaje, parece haber sido otro importante factor que explica este marcado incremento. Se espera que en 2022 las remesas aumenten un 4,4 %, principalmente debido a las perspectivas de un menor crecimiento de Estados Unidos. Costo de las remesas: El costo de enviar USD 200 a la región fue de un 5,5 % en promedio en el primer trimestre de 2021 frente al 6 % del año anterior. Con un costo medio del 3,7 %, México siguió siendo el país receptor de remesas más barato del Grupo de los Veinte. No obstante, los costos de las remesas son exorbitantes en los corredores más pequeños.

Fuente: UNCTAD 17 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Migración | Comentarios desactivados en BANCO MUNDIAL – Los flujos de remesas experimentan un sólido crecimiento del 7,3 % en 2021

Miércoles, 17 de noviembre de 2021

Inflación de la canasta de consumo mínimo

se ubicó en 7.15% en octubre: Inegi

Integrada por 176 productos y 299 servicios genéricos, el subíndice se incluyó hace un año.

El Índice de Precios de la Canasta de Consumo Mínimo (IPCCM) registró una variación anual de 7.15% en octubre, con lo que se completan 10 meses fuera del rango objetivo y del límite permisible de inflación. Además, supera la variación del índice general, que fue de 6.2 por ciento.

Integrado por 176 productos y 299 servicios genéricos, este subíndice fue incluido hace un año en la información que difunde el Instituto Nacional de Estadística y Geografía (Inegi) cada mes como un subíndice del Índice Nacional de Precios al Consumidor (INPC).

Incluye productos que atienden a recomendaciones nutricionales en la parte alimentaria y bienes y servicios de carácter esencial en la no alimentaria, como son el vestido, transporte, salud, educación y recreación, definidos por las líneas de pobreza por ingreso que el Consejo Nacional de Evaluación de la Política del Desarrollo Social (Coneval) emplea.

El antecedente inmediato del IPCCM, es el Índice de Precios al Consumidor de la Canasta Básica, publicado a partir de 1998.

Su contenido no refleja un patrón de consumo actualizado al excluir bienes y servicios de consumo actual como el pollo, cebolla, jitomate y otros agropecuarios así como servicios como agua, educación, salud, taquerías, loncherías entre otros.

Sin embargo, el Inegi lo sigue midiendo y la información reporta una variación acumulada de 78.13 por ciento, pero el instituto no precisa más información sobre esta canasta.

Lo cierto es que la inflación, que sigue en una trayectoria al alza desde hace ocho meses y alejándose cada vez mas del objetivo puntual de 3%, se siente cuando destinamos a la adquisición de la misma canasta de bienes y servicios más dinero.

Información del Inegi muestra que el subgrupo de alimentos, que forma parte del INPC, ha registrado una fluctuación anual de 8.31% al corte de octubre y se ha mantenido en tendencia al alza desde enero de este año.

Al paso de un año, de octubre del 2020 al mismo mes del 2021, el precio del café ha registrado una variación de 4.51%, mientras la leche completó un aumento de 7.24% también anual.

Las frutas y hortalizas traen una variación anual de 5.76%, y con más detalle podemos encontrar que la naranja completa una fluctuación de 11.72% en su precio, mientras la manzana trae una variación de 25.60 por ciento.