Archivo de la categoría "Economía"

Miércoles, 27 de octubre de 2021

El INEGI presenta resultados de la Desagregación Sectorial

del Indicador Oportuno de la Actividad Económica

Cifras durante septiembre de 2021

El INEGI informa sobre los resultados de la Desagregación Sectorial del Indicador Oportuno de la Actividad Económica que permiten tener una idea de los cambios en los niveles de actividad económica, con mayor oportunidad.

Durante septiembre de 2021, los resultados indican que la economía mexicana muestra una mejoría en términos de actividad y empleo respecto al nivel que presentaron en septiembre del año pasado. Sin embargo, la fabricación de equipo de transporte es una excepción.

Para ese mes, se estima un aumento de 1,046,084 empleos formales a nivel nacional, comparado con igual mes de 2020. Este incremento se concentra en las actividades de servicios que resultaron más afectadas por la contingencia sanitaria en el tercer trimestre del año anterior.

Fuente: INEGI 27 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Desagregación Sectorial del Indicador Oportuno de la Actividad Económica

Miércoles, 27 de octubre de 2021

Adoptar una perspectiva integral de la riqueza

para enfrentar los desafíos de desarrollo actuales

El capital humano, que sigue siendo el principal componente de la riqueza a nivel mundial

https://youtu.be/16OqZeKkCZE

El mundo enfrenta enormes desafíos interrelacionados: la pandemia de COVID-19, el cambio climático y la pérdida de la naturaleza. Son crisis que obligan a replantear el enfoque y la comprensión del desarrollo. Mientras que los encargados de la formulación de políticas, los inversionistas y los especialistas en desarrollo de todo el mundo intentan determinar cómo embarcarse en una trayectoria de desarrollo más verde, más resiliente e inclusiva, el producto interno bruto (PIB) sigue siendo uno de los principales instrumentos para evaluar el estado de la economía. Sin embargo, el PIB no ofrece un panorama completo.

Al igual que una empresa determina su valor analizando sus ingresos y su balance general, los países deben complementar el PIB con un análisis de su cartera de activos para entender mejor la sostenibilidad de su crecimiento económico. Por sí solo, el PIB no es suficiente para salvaguardar la prosperidad. De hecho, las políticas centradas en el crecimiento del PIB a menudo buscan aprovechar al máximo las oportunidades de obtener ingresos a corto plazo a expensas de los ingresos y el bienestar futuros, entre otras cosas degradando la naturaleza en aras de obtener ganancias en el corto plazo.

El informe La riqueza cambiante de las naciones 2021 (i) es la última edición de una serie en la que se presenta el concepto de riqueza como un indicador complementario del PIB. En el documento se estudia la riqueza de 146 países entre 1995 y 2018 y se mide el valor económico del capital natural renovable (como los recursos forestales, agrícolas y oceánicos), del capital natural no renovable (como los minerales y los combustibles fósiles), del capital humano (los ingresos que genera una persona durante su vida), y del capital producido (como los edificios y la infraestructura), y los activos externos netos. Al analizar todos estos activos, que sustentan el ingreso nacional, la contabilidad de la riqueza constituye un instrumento para dar seguimiento a la sostenibilidad del progreso económico en el futuro.

Desde la última edición del informe, en 2018, se han hecho grandes avances en la manera de cuantificar la riqueza nacional. Entre otras cosas, se han agregado mediciones para el capital natural azul, como las pesquerías marinas y los manglares, y se ha aumentado el número de países incluidos, lo que hace que estas cuentas de riqueza sean las más completas disponibles. Y por primera vez, en el informe se examinan las previsiones de los efectos de riesgos futuros, como el cambio climático y la transición hacia un modelo con bajas emisiones de carbono.

Algunas noticias son buenas: a nivel mundial, la riqueza aumentó considerablemente entre 1995 y 2018, y los países de ingreso mediano están alcanzando a los países de ingreso alto, en gran medida debido al rápido crecimiento de Asia. Durante dicho período, los países de ingreso mediano alto duplicaron con creces su riqueza total.

Si bien la riqueza está aumentando en todo el mundo, en algunos países este incremento podría ir en detrimento de la prosperidad futura. Aun en un contexto de aumento del PIB, si la riqueza de algunas categorías de activos está disminuyendo, el crecimiento podría ser insostenible. La disminución de la riqueza per cápita va en contra de uno de los principios clave de la sostenibilidad: que las generaciones futuras no queden en peor situación que las actuales.

El capital natural renovable, como los bosques, las tierras cultivables y los recursos oceánicos, constituye una enorme proporción de la riqueza en los países de ingreso bajo. Este tipo de capital brinda servicios ecosistémicos clave de los que dependen las economías y los medios de subsistencia. Esto implica que, desde la perspectiva del desarrollo socioeconómico sostenible y la reducción de la pobreza, es aún más importante gestionar esta riqueza con cuidado y no agotar los activos naturales en aras de aprovechar oportunidades de aumentar los ingresos en el corto plazo.

Si bien en esta edición del informe todavía no se asigna ningún valor a la energía renovable, los activos de energía hídrica, eólica y solar podrían ofrecer una considerable riqueza a las naciones. Mejorar las políticas climáticas y energéticas, por ejemplo, asignando un precio a las emisiones de carbono, podría suscitar un rápido aumento del valor de los activos energéticos.

La transición hacia modelos con bajas emisiones de carbono plantea riesgos económicos para los países con una dependencia desmedida del capital no renovable, en particular los combustibles fósiles, y subraya la importancia de la diversificación de activos. En el informe se señala que la transición hacia un modelo con bajas emisiones de carbono podría disminuir el valor mundial de los combustibles fósiles entre USD 4,4 billones y USD 6,2 billones (es decir, entre un 13 % y un 18 %) entre 2018 y 2050. Los países pueden gestionar este riesgo reinvirtiendo la riqueza proveniente de los combustibles fósiles en otros tipos de riqueza que no dependan de las cadenas de valor de este tipo de combustibles, por ejemplo, en el capital humano.

El capital humano, que se calcula en función de los ingresos de la población a lo largo de su vida, es la fuente de riqueza más importante en el mundo, y representó un 64 % del total de la riqueza mundial en 2018. Gracias a sus mayores inversiones en el capital humano, la participación de los países de ingreso mediano en el total mundial de este tipo de riqueza ha aumentado considerablemente.

Se espera que los encargados de la formulación de políticas y otros utilicen los datos incluidos en este informe para mejorar las mediciones del progreso económico y promover políticas que mejoren las vidas de las generaciones futuras. En el informe se recogen varias recomendaciones para que dichos encargados diversifiquen y reequilibren sus carteras nacionales y las hagan más resilientes y sostenibles.

1.- Medir la riqueza y hacerle seguimiento. Los Gobiernos deben ir más allá del PIB para medir la riqueza y hacerle seguimiento, y en este informe figuran datos y análisis útiles para lograrlo. Otros administradores de activos, como las personas, las empresas y los inversionistas, también pueden marcar la diferencia si toman en cuenta la contabilidad de la riqueza en sus estrategias ambientales, sociales y de gobernanza.

2.- Invertir en una riqueza sostenible. Se necesitan inversiones activas en los bienes públicos como la educación, la salud y la naturaleza para evitar su agotamiento insostenible y gestionar los riesgos del futuro. También deben promoverse políticas que fomenten la inversión en la riqueza general.

3.- Establecer incentivos de políticas para proteger y aumentar el valor de la riqueza. Asegurarse de que los precios de los activos promuevan su sostenibilidad a largo plazo. Asignar precios incorrectos a activos como los combustibles fósiles que emiten carbono puede dar lugar a la sobrevaloración y el consumo excesivo, a la vez que los activos naturales y los activos humanos quedan subvalorados. Para evitarlo, podrían adoptarse medidas como redirigir los subsidios que son nocivos para la pesca, establecer precios para el carbono y promover el uso de los activos de energía renovable.

4.- Diversificar y reequilibrar las carteras de activos. La diversificación de la riqueza, en particular para disminuir su dependencia de las cadenas de valor de los combustibles fósiles, aumenta la resiliencia del desarrollo económico ante las perturbaciones futuras.

El desarrollo económico, la prosperidad de las comunidades y la naturaleza se pueden complementar entre sí; de hecho, esto es esencial si se espera que las personas prosperen en este planeta. En el informe La riqueza cambiante de las naciones (i) se brindan perspectivas, datos y análisis actualizados para ayudar a los países a enfrentar este desafío y establecer incentivos de política adecuados para generar una riqueza integral. Hacerlo ayudará a gestionar los riesgos climáticos y ambientales y a garantizar que las personas disfruten del bienestar actual, al tiempo que se sientan bases más sólidas para las próximas generaciones.

Fuente: UNCTAD 27 de octubre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Medio Ambiente | Comentarios desactivados en BANCO MUNDIAL – Adoptar una perspectiva integral de la riqueza para enfrentar los desafíos de desarrollo actuales

Miércoles, 27 de octubre de 2021

4 millones de mujeres cuidadoras se

sumaron a la pobreza extrema en la pandemia

La división sexual del trabajo que impera hasta este momento le sigue ocasionando un daño laboral y económico a las mujeres. De acuerdo con el Coneval, el 60% de dicha población está en pobreza por ingresos.

La pandemia de covid-19, una crisis que intensificó el trabajo del hogar y de cuidados aumentó también el número de mujeres cuidadoras que padece pobreza o pobreza extrema por ingresos. Según el Consejo Nacional para la Evaluación de la Política Social (Coneval), dicha población pasó de más de 28.1 a 32.6 millones en medio de la pandemia.

Es decir, a 4.4 millones de mujeres que se encargan de los quehaceres de la casa, atienden a niñas, niños, adolescentes, personas con discapacidad o adultas mayores ya no les alcanzó para comprar una canasta básica alimentaria. Tampoco tuvieron lo suficiente para hacer pagos de salud, vestido, vivienda, transporte o educación.

De acuerdo con el organismo, en 2018 el 56% de la población femenina que realizaba más de cuatro horas diarias de trabajo de cuidados se encontraba en pobreza por ingresos; para 2020 esta proporción era ya de 60 por ciento. También hubo un incremento en la población que vive en pobreza extrema, de casi 15 a 19.3% en el mismo periodo.

En términos nominales, el número de mujeres cuidadoras en pobreza disminuyó entre 2018 y 2020, al pasar de 3.9 a 3.7 millones. Sin embargo, esta reducción de casi 200,000 personas se debe a que se trasladaron a la pobreza extrema por ingresos. La información disponible en el Anexo estadístico 2018-2020 indica que esta población subió de 1 millón a 1.2 millones en dicho periodo.

Antes de la pandemia, del total empleos a nivel mundial, las mujeres ocupaban el 39% y los hombres el 61%, según el estudio El trabajo de cuidados en México en el contexto de la pandemia de la covid-19, elaborado por especialistas del Senado. Pero las trabajadoras representaron el 54% de la pérdida total de plazas en mayo de 2020 en el marco de la suspensión de actividades económicas no esenciales debido a la emergencia sanitaria por la covid-19.

De acuerdo con el Coneval, la cifra de mujeres en pobreza que dedican al menos cuatro horas diarias a los quehaceres domésticos pasó de 9.9 a 10.9 millones entre 2018 y 2020. El aumento en la pobreza extrema por ingresos fue de 2.3 a 2.7 millones y de la pobreza moderada de 7.6 a 8.2 millones.

El empleo para las mujeres en México “se redujo en 7% en comparación” en 2020, de acuerdo con la Organización de las Naciones Unidas (ONU). Todavía en el primer trimestre de este año, el 70% de las personas que seguían sin trabajo era mujer, según la Encuesta Nacional de Ocupación y Empleo (ENOE).

El Instituto Nacional de Estadística y Geografía (Inegi) presentó los resultados de la última ENOE, donde señala que en septiembre pasado el 43.2% de las mujeres tenía un trabajo o estaba en posibilidad de buscar uno. Mientras que el 75.2% de los hombres se encontraba en esa situación.

La Organización Internacional del Trabajo (OIT), entre otros organismos internacionales y nacionales, ha destacado que las mujeres fueron una de las primeras poblaciones en quedar sin empleo tan pronto llegó la covid-19. Y a estas alturas, su retorno laboral sigue siendo lento. Eso las priva de un ingreso.

En 2018, el 46% de las mujeres que dedicaban menos de cuatro horas recibía un ingreso inferior a la línea de pobreza. Es decir, más de 14.6 millones. Dos años después, y una pandemia de por medio, era casi el 50% de esa población a la que no le alcanzaban sus ingresos para comprar una canasta básica alimentaria, lo que representa a más de 16.5 millones.

Y las mujeres en pobreza extrema por ingresos que realizan menos de cuatro horas al día de limpieza del hogar, subió de 11.7 a 15.5 por ciento, es decir, de 3.7 a 5.2 millones. En el caso de las cuidadoras que dedican menos de cuatro horas diarias a la atención de otras personas, el aumento en la pobreza extrema por ingresos fue de 5 a 6.7 millones en el periodo analizado.

Fuente:EL ECONOMISTA 27 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en ECONOMISTA – 4 millones de mujeres cuidadoras se sumaron a la pobreza extrema en la pandemia

Miércoles, 27 de octubre de 2021

La riqueza mundial ha aumentado, pero

a expensas de la prosperidad futura

En un informe del Banco Mundial se proporcionan datos para poder tener una perspectiva más integral del crecimiento económico y de la sostenibilidad, y se concluye que la proporción del total de la riqueza mundial en capital natural renovable está disminuyendo y se encuentra amenazada por el cambio climático.

Según el nuevo informe del Banco Mundial titulado La riqueza cambiante de las naciones (i), la riqueza mundial ha aumentado en general, pero a expensas de la prosperidad futura y agravando las desigualdades.

Los países que agotan sus recursos para obtener ganancias a corto plazo colocan a sus economías en una trayectoria de desarrollo insostenible. Si bien suelen utilizarse indicadores como el producto interno bruto (PIB) para medir el crecimiento económico, en el informe se sostiene la importancia de analizar el capital producido, el capital humano y el capital natural para comprender si el crecimiento es sostenible.

En el informe La riqueza cambiante de las naciones 2021 se hace un seguimiento de la riqueza de 146 países entre 1995 y 2018 midiendo el valor económico del capital natural renovable (como los bosques, las tierras cultivables y los recursos marinos), el capital humano no renovable (como los minerales y los combustibles fósiles), el capital humano (los ingresos a lo largo de la vida de una persona), el capital producido (como los edificios y la infraestructura) y los activos extranjeros netos. Ese documento también incluye por primera vez el capital natural azul, representado por los manglares y los recursos pesqueros marinos.

De acuerdo con el informe, la riqueza mundial aumentó considerablemente entre 1995 y 2018, y los países de ingreso mediano están alcanzando el mismo nivel que los países de ingreso alto. Sin embargo, la creciente prosperidad ha estado acompañada de una gestión no sostenible de algunos activos naturales. La riqueza forestal per cápita de los países de ingreso bajo y mediano se redujo un 8 % entre 1995 y 2018, lo que refleja una considerable desforestación. Mientras tanto, el valor de las reservas pesqueras marítimas mundiales cayó un 83 % debido a la gestión deficiente y a la pesca excesiva durante ese mismo período. Es posible que los efectos que se prevé que tendrá el cambio climático agraven estas tendencias.

Además, la valoración incorrecta de activos como los combustibles fósiles que emiten carbono puede provocar una sobrevaloración o consumo excesivo de esos activos. Se puede poner al desarrollo en una trayectoria más sostenible adoptando una perspectiva integral de la riqueza y poniendo en práctica medidas normativas que incluyan establecer precios del carbono que permitan valorar y fomentar mejor activos como los bosques, los manglares y el capital humano.

Según el informe, la desigualdad mundial en cuanto a la riqueza va en aumento. Entre 1995 y 2018, la participación de los países de ingreso bajo en la riqueza mundial no experimentó grandes modificaciones y se mantuvo por debajo del 1 % de la riqueza mundial, a pesar de que alrededor del 8 % de la población del mundo vive en esos países. En más de un tercio de los países de ingreso bajo la riqueza per cápita se redujo. Los países que experimentan una disminución en la riqueza también tienden a tener un deterioro en su base de activos naturales renovables. En el caso de los países de ingreso bajo, sigue siendo fundamental que estos gestionen de manera correcta el capital natural renovable, que representa el 23 % de su riqueza.

En el informe se muestra que el capital humano, medido como los ingresos que la población prevé obtener en el curso de su vida, es la fuente más importante de riqueza en todo el mundo, y en 2018 abarcaba un 64 % del total de la riqueza mundial. Los países de ingreso mediano acrecentaron sus inversiones en el capital humano y, a su vez, experimentaron importantes aumentos en su proporción de riqueza del capital humano mundial.

La riqueza del capital natural no renovable (los minerales, los combustibles fósiles) se ha reducido desde 2014, principalmente debido a la caída de los precios de los productos básicos. En el informe se abordan los efectos que se proyecta que tendrá sobre la riqueza de los combustibles fósiles una transición hacia menores emisiones de carbono y la aplicación de impuestos de ajuste sobre el carbono en las fronteras, y se incluyen recomendaciones para la gestión de los riesgos económicos que se les plantean a los países dependiente de recursos. Se determinó que los países con una gran dependencia de la riqueza de combustibles fósiles tienen menores proporciones de riqueza proveniente del capital humano, a pesar de sus altos niveles de ingreso, con un capital humano que solo representa un 34 % de su riqueza.

En el informe se describen varios aspectos prioritarios que los encargados de formular políticas deben tener en cuenta a fin de diversificar y reequilibrar sus carteras nacionales para poder ser más resilientes y sostenibles. Se recomienda invertir activamente en bienes públicos, como la educación, la salud y la naturaleza, para evitar el agotamiento no sostenible, y gestionar futuros riesgos. Esas recomendaciones también incluyen medidas normativas y de precios que ayuden a reflejar el valor social de los activos y a dirigir la inversión privada de modo de conseguir mejores resultados para todos. Esto puede incluir, por ejemplo, acciones como reorientar los subsidios a la pesca y tomar medidas para fijar el precio del carbono y promover los activos de energía renovable.

Fuente: UNCTAD 27 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en BANCO MUNDIAL – La riqueza mundial ha aumentado, pero a expensas de la prosperidad futura

Miércoles, 27 de octubre de 2021

Empeora la previsión del impacto de la pandemia en el empleo

El Observatorio de la OIT más reciente sobre el efecto de la COVID-19 en los mercados de trabajo indica un estancamiento de la recuperación mundial y disparidades significativas entre las economías avanzadas y en desarrollo.

https://youtu.be/EG9wcWnrmyM

Según la Organización Internacional del Trabajo, la pérdida de horas de trabajo en 2021 a raíz de la pandemia superará significativamente el cálculo anterior, ya que la recuperación a dos velocidades entre las naciones desarrolladas y en desarrollo afecta peligrosamente al conjunto de la economía mundial.

Según las proyecciones actuales de la OIT, tomando como referencia los niveles anteriores a la pandemia (el cuarto trimestre de 2019), las horas trabajadas a nivel mundial en 2021 habrán mermado en un 4,3 por ciento, el equivalente a 125 millones de empleos a tiempo completo. Esto representa una drástica revisión del 3,5 por ciento, o 100 millones de empleos a tiempo completo, proyectado por la OIT en junio.

La octava edición del Observatorio de la OIT: la COVID-19 y el mundo del trabajo , advierte que, de no mediar una ayuda concreta en términos financieros y técnicos, seguirá habiendo una “gran divergencia” en las tendencias de recuperación del empleo entre los países desarrollados y en desarrollo.

En el tercer trimestre de 2021, el total de horas trabajadas en los países de ingreso alto fue un 3,6 por ciento inferior al del cuarto trimestre de 2019. En cambio, la diferencia en los países de ingreso bajo se situó en el 5,7 por ciento y en los de ingreso mediano-bajo, en el 7,3 por ciento.

Desde una perspectiva regional, Europa y Asia Central experimentaron la menor pérdida de horas de trabajo en comparación con los niveles anteriores a la pandemia (el 2,5 por ciento). Le siguen Asia y el Pacífico, con un 4,6 por ciento. África, las Américas y los Estados Árabes registraron descensos del 5,6, 5,4 y 6,5 por ciento respectivamente.

Esta gran divergencia se debe en gran medida al visible contraste en el despliegue de las vacunas y los paquetes de medidas de estímulo fiscal.

La crisis de COVID ha tenido consecuencias para la productividad, los trabajadores y las empresas que han agravado las disparidades. Según las proyecciones, la brecha de productividad entre los países avanzados y en desarrollo se ensanchará, pasando de 17.5:1 a 18:1 en términos reales, la más elevada desde 2005.

Fuente: OIT 27 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OIT – Empeora la previsión del impacto de la pandemia en el empleo

Miércoles, 27 de octubre de 2021

Exportaciones mexicanas sueltan el acelerador

en septiembre por freno de la industria automotriz

Las exportaciones de productos de México registraron un crecimiento de 8.2% interanual en septiembre, mostrando una desaceleración por cuarto mes consecutivo, afectadas por los resultados de la industria automotriz, cuyas ventas externas bajaron 10%, informó el Inegi.

Las exportaciones de productos de México registraron un crecimiento de 8.2% interanual en septiembre, mostrando una desaceleración por cuarto mes consecutivo, afectadas por los resultados de la industria automotriz, cuyas ventas externas bajaron 10%, informó este miércoles el Instituto Nacional de Estadística y Geografía (Inegi).

Con ello, las exportaciones mexicanas totalizaron 41,680 millones de dólares en el noveno mes del año, mientras que las automotrices sumaron 11,299.8 millones.

En el panorama general, las exportaciones en su conjunto redujeron su crecimiento luego de avanzar 125.2% en mayo, 29.1% en junio, 15.2% en julio y 9% en agosto de 2021, a tasa anuales y con bases de comparación cambiantes, sobre todo respecto a mayo de 2020, cuando se agudizó la crisis por la pandemia.

Particularmente, la industria automotriz se ha visto afectado por la carestía mundial de semiconductores, a la vez que se espera que México lleve a Estados Unidos a un panel de solución de controversias por diferencias en la interpretación de las reglas del origen de ese sector en el marco del Tratado entre México, Estados Unidos y Canadá (T-MEC).

A excepción de la industria automotriz, todos los demás principales componentes de las exportaciones mostraron crecimientos interanuales en septiembre:

Las petroleras avanzaron 64.2%, a 2,438 millones de dólares

Las no petroleras subieron 5.9%, a 39,242.1 millones

Dentro de estas últimas, las agropecuarias fueron de 1,275.1 millones de dólares (+3.3%); las extractivas se cifraron en 604.2 millones (+2.7%) y las manufactureras ascendieron a 37,362.7 millones (+6.1 por ciento).

Al interior de las manufactureras, los envíos foráneos no automotrices se incrementaron 14.9%, para alcanzar los 26,062.9 millones de dólares.

A su vez, las importaciones mexicanas de mercancías fueron de 44,078.5 millones de dólares, un alza interanual de 29.1%, con lo que la balanza tuvo un déficit de 2,398.4 millones.

En forma desglosada, las tres subdivisiones de las importaciones crecieron:

Las de consumo, 35.9%

Las de bienes intermedios, 28.6%

Las de bienes de capital, 24.6%

Con series ajustadas por estacionalidad, en septiembre del año en curso las exportaciones totales de mercancías registraron un incremento mensual de 3.03%, el cual fue resultado neto de un crecimiento de 3.33% en las exportaciones no petroleras y de una caída de 1.38% en las petroleras.

Por tipo de bien, se presentaron descensos mensuales de 0.29% en las importaciones de bienes de consumo y de 0.72% en las de bienes de uso intermedio, mientras que se reportó un alza de 1.12% en las importaciones de bienes de capital.

A tasas interanuales, las variaciones anuales más importantes se observaron en las exportaciones de productos de la siderurgia (86.9%), de productos químicos (21.5%), de alimentos, bebidas y tabaco (16.4%), de maquinaria y equipo especial para industrias diversas (13.7%) y de equipos y aparatos eléctricos y electrónicos (8.9 por ciento).

Por su parte, las exportaciones de productos automotrices reportaron una caída anual de 10%, la cual se derivó de descensos de 6% en las ventas canalizadas a Estados Unidos y de 28.5% en las dirigidas a otros mercados.

Fuente:EL ECONOMISTA 27 de octubre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Industria, Información en otros sitios, Petróleo, Producción | Comentarios desactivados en ECONOMISTA – Exportaciones mexicanas sueltan el acelerador en septiembre por freno de la industria automotriz

Martes, 26 de octubre de 2021

Constructoras en México: valor de la producción

se mantiene en niveles históricamente bajos

En 2016 la producción de la construcción alcanzó un valor cercano a 35,000 millones de pesos; actualmente este valor se acerca a apenas 23,000 millones de pesos, de acuerdo con cifras de la Encuesta Mensual de Empresas Constructoras (EMEC) del Inegi.

El sector de la construcción en México continúa registrando avances moderados durante la segunda mitad del 2021; pese a ello todavía se encuentra en niveles significativamente lejanos al dinamismo presentado en los años previos.

En 2016 la producción de la construcción alcanzó un valor cercano a 35,000 millones de pesos; actualmente este valor se acerca a apenas 23,000 millones de pesos, de acuerdo con cifras de la Encuesta Mensual de Empresas Constructoras (EMEC) del Inegi.

La pérdida de dinamismo previa, la crisis y las complicaciones en el proceso de recuperación han presionado al sector, sin embargo, durante este agosto del 2021 logró moderados avances.

Durante este octavo mes del año las constructoras registraron un incremento de 6.2% en el valor de su producción, en comparación con el mismo mes del año previo. Adicionalmente en la comparación inmediata, sólo de julio a agosto, también mostró un avance de 0.6 por ciento.

También se presentaron incrementos interanuales de 5.4% en el total de personas ocupadas en constructoras y sus remuneraciones medias reales (sueldos, salarios y prestaciones).

También se presentaron incrementos interanuales de 5.4% en el total de personas ocupadas en constructoras y sus remuneraciones medias reales (sueldos, salarios y prestaciones).

La industria constructora, que ha sido una de las más golpeadas en los últimos cinco años, suma tres meses con avances consecutivos en su valor de producción; que impulsa sus otros indicadores. Se espera que durante 2022 todas las actividades secundarias mejoren su trayectoria impulsando la economía nacional.

Fuente:EL ECONOMISTA 26 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Constructoras en México: valor de la producción se mantiene en niveles históricamente bajos

Martes, 26 de octubre de 2021

La economía oceánica ofrece una oportunidad

de exportación de 2,5 billones de dólares

Facilitar el acceso al mercado, la financiación y la transferencia de tecnología de bienes y servicios oceánicos ayudará a los países a recuperarse más rápidamente de la pandemia de COVID-19.

Un nuevo informe de la UNCTAD estima el valor de las exportaciones en las industrias oceánicas en 2,5 billones de dólares, según los últimos datos disponibles, correspondientes a 2018.

El informe, titulado “ Promoción del potencial de las economías oceánicas sostenibles: tendencias comerciales, impulsores del mercado y acceso al mercado ”, se basa en una nueva clasificación internacional de la economía oceánica publicada recientemente .

La metodología utilizada es innovadora, ya que es la primera vez que las actividades oceánicas y terrestres se separan utilizando datos Comtrade de la ONU bajo la nomenclatura del Sistema Armonizado para cada país.

“Es un importante paso adelante para avanzar en los objetivos relacionados con el comercio del Objetivo de Desarrollo Sostenible 14 sobre la vida bajo el agua”.

El informe evalúa la sostenibilidad utilizando los cinco pilares de la economía oceánica de la UNCTAD , que se suman a los pilares tradicionales de desarrollo sostenible económico, ambiental y social.

También considera la relevancia de la ciencia y la tecnología, así como los marcos regulatorios del comercio, la pesca y el derecho del mar.

Las mayores industrias oceánicas en 2018, según el informe, fueron el turismo costero y marino ($ 1,1 billones), seguido de la alta tecnología marina y otras manufacturas no clasificadas en otra parte ($ 595 mil millones) y los servicios de transporte marítimo ($ 399 mil millones).

Los principales exportadores de productos oceánicos son los países desarrollados de Europa, los países en desarrollo de Asia (incluso cuando se excluye a China), seguidos de los países de América (desarrollados y en desarrollo).

Los principales exportadores de bienes y servicios oceánicos fueron los países desarrollados de Europa, seguidos de los países en desarrollo de Asia y los países de las Américas.

El informe ofrece nuevos conocimientos sobre los desafíos y las oportunidades de acceso a los mercados para los sectores oceánicos.

Al revisar cada sector, el informe encuentra niveles arancelarios promedio en su mayoría bajos. En promedio, los aranceles son más altos en los países menos adelantados (10,18%), seguidos de los de ingresos medios (7,9%) y los de ingresos altos (5,37%). Por el contrario, el informe encuentra un uso generalizado de barreras no arancelarias al comercio en los sectores oceánicos.

Las empresas también contribuyen a este desafío imponiendo a los proveedores sus estándares de sostenibilidad. Para expandir el comercio en los sectores oceánicos, los países deben desarrollar sus capacidades para cumplir con esas normas.

De los tres sectores oceánicos más grandes, el turismo fue el más afectado por la pandemia de COVID-19, registrando una disminución del 70% en las llegadas de turistas internacionales en 2020.

Los servicios de transporte marítimo también se vieron afectados por la pandemia de COVID-19, ya que los cuellos de botella en el suministro y un aumento en la demanda llevaron a duplicar las tarifas de flete, con repercusiones en los consumidores y los países más dependientes del flete marítimo, como los pequeños estados insulares en desarrollo.

También es importante la construcción de capacidades nacionales para que cada país cuente con profesionales capacitados para implementar y aplicar dichas tecnologías. Y a medida que aumente la demanda de productos de alta gama, los países se beneficiarán de la diversificación y mejora de su producción hacia actividades de nicho y basadas en el océano con mayor valor agregado.

Fuente: UNCTAD 26 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Servicios | Comentarios desactivados en UNCTAD – La economía oceánica ofrece una oportunidad de exportación de 2,5 billones de dólares

Jueves, 21 de octubre de 2021

Presentan documento “Conociendo la industria restaurantera”

El Instituto Nacional de Estadística y Geografía (INEGI) y la Cámara Nacional de la Industria de Restaurantes y Alimentos Condimentados (CANIRAC) dan a conocer el documento Conociendo la industria restaurantera, mismo que forma parte de la Colección de estudios sectoriales y regionales del INEGI.

Este documento ofrece un panorama económico de las actividades productivas, empleo y salarios, así como las cadenas productivas y la inflación, para dimensionar la importancia de la industria restaurantera en la economía.

Algunos aspectos relevantes de la industria restaurantera en México son:

Las unidades económicas de la industria restaurantera representan 12.2% de todos los negocios del país y generan poco más de dos millones de empleos.

La industria restaurantera está conformada principalmente por microempresas (aquellas que dan empleo hasta a 10 personas), ya que 96 de cada 100 unidades económicas corresponden a este tamaño y ofrecen empleos a 70 de cada 100 personas ocupadas en este sector. En términos de producción, generan 55.9 de cada 100 pesos.

Debido a las restricciones y cierres de establecimientos al inicio de la crisis sanitaria causada por la COVID-19, se observó una caída profunda del Producto Interno Bruto (PIB) de la industria restaurantera de 29.3% en 2020 respecto a 2019, en tanto que el de la economía nacional se redujo 8.2 por ciento.

Fuente: INEGI 21 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Presentan documento “Conociendo la industria restaurantera”

Jueves, 21 de octubre de 2021

El marcado aumento de los precios de la energía conlleva riesgos

de inflación mientras persisten las limitaciones de la oferta

Los precios más altos también están afectando la seguridad alimentaria en algunos países

Los precios de la energía aumentaron de manera significativa en el tercer trimestre de 2021 y se prevé que seguirán siendo elevados durante 2022, lo que acrecentará las presiones inflacionarias globales y podría incrementar el crecimiento económico de los países exportadores de energía en desmedro de los países importadores.

De acuerdo con las previsiones contenidas en la edición más reciente del informe Commodity Markets Outlook (Perspectivas de los mercados de productos básicos) del Banco Mundial, los precios de la energía —que en 2021 serían, en promedio, 80 % más altos que el año anterior— se mantendrán en niveles elevados en 2022 pero comenzarán a disminuir en la segunda mitad del año a medida que se atenúen las limitaciones de la oferta. Según las proyecciones, los precios de los productos básicos no energéticos, entre ellos los productos agrícolas y los metales, disminuirán en 2022, luego de los fuertes aumentos de este año.

En 2021, los precios de algunos productos básicos alcanzaron o superaron niveles que no se registraban desde la suba de 2011. Por ejemplo, los precios del gas natural y el carbón aumentaron a cifras récord entre las limitaciones de la oferta y el repunte de la demanda de electricidad, aunque se espera que bajen en 2022 a medida que disminuya la demanda y mejore la oferta. No obstante, podrían producirse aumentos de precios adicionales en el corto plazo en un contexto de inventarios muy bajos y cuellos de botella persistentes en la oferta.

Se prevé que los precios del petróleo crudo (un promedio de los precios del petróleo Brent, West Texas Intermediate y Dubai) ascenderán, en promedio, a USD 70 en 2021, lo que representa un aumento del 70 %. De acuerdo con las proyecciones, el precio llegará a USD 74 el barril en 2022, a medida que la demanda de petróleo se consolide y alcance los niveles anteriores a la pandemia. La utilización de petróleo crudo como sustituto del gas natural genera un importante riesgo al alza de las perspectivas de demanda, si bien también es posible que los mayores precios de energía comiencen a afectar el crecimiento mundial.

A medida que el crecimiento mundial se atenúe y se resuelvan las perturbaciones de la oferta, se prevé que los precios de los metales bajarán un 5 % en 2022, tras aumentar alrededor del 48 % en 2021. Luego de una subida proyectada del 22 % en 2021, se prevé que los precios agrícolas disminuirán moderadamente el próximo año, a medida que mejoren las condiciones de oferta y se estabilicen los precios de la energía.

En el informe se señala que las previsiones están sujetas a riesgos considerables, que incluyen las condiciones meteorológicas desfavorables, la recuperación desigual de la COVID-19, la amenaza de otros brotes, las alteraciones de las cadenas de suministro y las políticas ambientales. Asimismo, el aumento de los precios de los alimentos, junto con el alza reciente de los costos de la energía, están incrementado la inflación de precios de los alimentos y generan preocupación por la seguridad alimentaria en varias economías en desarrollo.

En vista del desplazamiento continuo de las poblaciones rurales hacia las zonas urbanas en todo el mundo, en la sección de artículos destacados del informe se analiza el impacto de la urbanización en la demanda de productos básicos. Si bien, con frecuencia, se asocia a las ciudades con una mayor demanda de productos básicos energéticos (y, por lo tanto, un mayor volumen de emisiones de gases de efecto invernadero), el informe encuentra que las ciudades con alta densidad demográfica, en particular en las economías avanzadas, suelen tener una demanda de energía per cápita menor que la de las ciudades con baja densidad. Como se prevé que la proporción de personas que viven en zonas urbanas seguirá aumentando, estos resultados indican que, en el marco de la planificación urbana, es necesario maximizar los elementos beneficiosos de las ciudades y mitigar sus impactos negativos. Las ciudades que están en la primera línea de la lucha contra el cambio climático, y la planificación estratégica, en particular en el caso de los enlaces de transporte, puede contribuir a reducir su consumo de recursos y, fundamentalmente, sus emisiones de gases de efecto invernadero.

Fuente: UNCTAD 21 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – El marcado aumento de los precios de la energía conlleva riesgos de inflación mientras persisten las limitaciones de la oferta

Jueves, 21 de octubre de 2021

La falta de protección social durante la COVID-19

crea más vulnerabilidad en América Latina

La gran mayoría de los trabajadores de la región no contaba con seguros de desempleo ni con otras maneras de compensar ingresos. El número de personas que cotizaron en los sistemas contributivos de protección social cayó un 7,9% y el 30% de los mayores de 65 años no tienen ingresos ni pensión.

La pandemia del coronavirus ha evidenciado las deficiencias de los sistemas de protección social en América Latina y el Caribe, advirtió la Organización Internacional del Trabajo (OIT), que señaló la necesidad de mejorar su cobertura, suficiencia y sostenibilidad para contribuir a mitigar el aumento de la pobreza y las desigualdades.

Las cifras de la Organización así lo demuestran. Antes del inicio de la pandemia solo el 56% de los habitantes de la región estaban cubiertos por algún tipo de protección social y los sistemas contributivos, que dependen de las cotizaciones de los trabajadores y empleadores, únicamente incluían al 46% de los ocupados.

“La gran mayoría de la población ocupada no contaba con seguros de desempleo ni con otras maneras de compensar ingresos, en especial quienes estaban en la informalidad”, destaca el estudio. “Una lección aprendida de esta pandemia es que la falta de protección social nos hace más vulnerables”.

El documento plantea la necesidad de avanzar hacia “sistemas integrales de protección que tengan como base un piso de bienestar social con garantías para el acceso universal a la salud y la seguridad económica a lo largo del ciclo vital”.

El estudio de la agencia de la onu estima que la crisis causada por la COVID-19 causó un descenso del 7,9% en el número de personas registradas que cotizaron en los sistemas contributivos de protección social, un registro que representa un retroceso de casi una década.

Igualmente, indica que las estrategias más comunes para la protección de empleos e ingresos fueron la entrega de alimentos y la atención nutricional junto a políticas orientadas a la salud.

Los hogares con menores que dependen de los ingresos de los trabajadores en el segmento informal de la economía vieron como aumentó su vulnerabilidad y la exposición a los riesgos asociados al trabajo infantil.

El informe alerta también sobre la seguridad económica de las personas de mayor edad en América Latina y el Caribe ya que, según los datos más recientes, el 30% de los mayores de 65 años no reciben ningún tipo de ingreso laboral ni tampoco una pensión.

Entre esta franja poblacional, solo el 47,2% de personas recibe una pensión o jubilación, el 7% opta tanto a una pensión como a ingresos laborales, y el 14,9% solamente se beneficia de ingresos laborales.

Entre los futuros desafíos a los que se enfrenta la protección social el estudio destaca la necesidad de:

Avanzar hacia pisos de protección social que garanticen prestaciones mínimas para todas las personas.

Ampliar las políticas para la población infantil.

Expandir los seguros de desempleo.

Ofrecer protección universal en salud.

Garantizar la sostenibilidad de financiamiento, especialmente frente a elevados niveles de deuda y procesos inflacionarios.

Fuente: ONU 20 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, ONU, Seguridad | Comentarios desactivados en ONU – La falta de protección social durante la COVID-19 crea más vulnerabilidad en América Latina

Miércoles, 20 de octubre de 2021

Economía mexicana daría modesto salto de 5% en

septiembre; impulsada por comercio y servicios: IOAE

Después de una pérdida de dinamismo por la tercera ola de Covid-19 en julio y agosto; en el mes de septiembre la economía mexicana retomaría el camino con un avance de 5 por ciento.

Durante septiembre la economía mexicana avanzaría un 5%, recuperando el ritmo de crecimiento después de perder dinamismo a inicios del segundo semestre del año.

De acuerdo con las proyecciones del IOAE (Indicador Oportuno de la Actividad Económica) del Inegi, serían las actividades terciarias -el comercio y los servicios- los que impulsarían este avance para la economía nacional.

Estas actividades en conjunto crecerían 6.1% durante este mes, en línea con la recuperación laboral y especialmente la reapertura de actividades de ocio y entretenimiento durante las ultimas semanas.

La recuperación en este rubro es fundamental para el dinamismo total del PIB de México debido a que cerca del 65% de la producción total proviene de estas actividades. Además emplean a gran parte de la población ocupada.

Por su parte, las actividades industriales también presentarían una mejora en este noveno mes del año; con un crecimiento de 4.0 por ciento.

Este rubro ha enfrentado diversas dificultades para la recuperación económica pospandemia; la crisis energética y la escasez de semiconductores han frenado de manera importante la producción en algunas industrias manufactureras como la automotriz, la tecnológica e incluso la de bebidas procesadas.

Para fines del 2021 las instituciones internacionales y organismos nacionales especialistas han proyectado un rebote de entre 4 y 6% para la economía de México; el comportamiento del comercio y los servicios serán claves en la recta final del año, así como el comportamiento de la pandemia y el avance de vacunación en las entidades federativas.

Fuente:EL ECONOMISTA 20 de octubre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Producción | Comentarios desactivados en ECONOMISTA – Economía mexicana daría modesto salto de 5% en septiembre; impulsada por comercio y servicios: IOAE

Martes, 19 de octubre de 2021

Los flujos de inversión mundial repuntan en la

primera mitad de 2021, la recuperación es muy desigual

La perspectiva para la inversión en infraestructura es sólida debido a los paquetes de estímulo de COVID-19, pero la inversión en la industria sigue siendo débil. Y mientras que los países de ingresos altos duplicaron con creces las entradas de IED trimestrales, las economías de ingresos bajos sufrieron una caída adicional del 9%.

Los flujos mundiales de inversión extranjera directa (IED) en el primer semestre de 2021 alcanzaron un estimado de $ 852 mil millones, mostrando un impulso de recuperación más fuerte de lo esperado, según el Investment Trends Monitor de la UNCTAD.

El aumento en los dos primeros trimestres recuperó más del 70% de la pérdida inducida por la pandemia COVID-19 en 2020.

Las economías desarrolladas experimentaron el mayor aumento, con una IED que alcanzó un estimado de $ 424 mil millones en la primera mitad de 2021, más de tres veces el nivel excepcionalmente bajo en 2020.

Los flujos de IED en las economías en desarrollo también aumentaron significativamente, totalizando $ 427 mil millones en el primer semestre de 2021, con una aceleración del crecimiento en Asia oriental y sudoriental (+ 25%), una recuperación a niveles casi prepandémicos en América Central y América del Sur. y repuntes en varias otras economías de África y Asia occidental y central.

Los países de ingresos altos duplicaron con creces las entradas de IED trimestrales desde los niveles mínimos de 2020, las economías de ingresos medianos experimentaron un aumento del 30% y las economías de ingresos bajos una disminución adicional del 9%.

La creciente confianza de los inversores es más evidente en la infraestructura, impulsada por condiciones favorables de financiación a largo plazo, paquetes de estímulo para la recuperación y programas de inversión en el extranjero.

Los acuerdos internacionales de financiación de proyectos aumentaron un 32% en número (74% en términos de valor), con aumentos considerables en la mayoría de las regiones de ingresos altos y en Asia y América del Sur.

Por el contrario, la confianza de los inversores en la industria y las cadenas de valor mundiales sigue siendo inestable. Los anuncios de proyectos de inversión greenfield continuaron su trayectoria descendente (-13% en número, -11% en valor durante los primeros tres trimestres).

La recuperación de los flujos de inversión hacia sectores relevantes para los Objetivos de Desarrollo Sostenible (ODS) en los países en desarrollo, que sufrieron significativamente durante la pandemia con caídas de dos dígitos en casi todos los sectores, sigue siendo frágil.

El valor combinado de las inversiones totalmente nuevas y los acuerdos de financiación de proyectos anunciados aumentó en un 60%, pero principalmente debido a un pequeño número de acuerdos muy importantes en el sector de la energía (el número total de proyectos de inversión relevantes para los ODS en las economías en desarrollo aún se redujo en un 6%).

Los anuncios de nuevos proyectos greenfield cayeron en un 51% y los acuerdos de financiamiento de proyectos de infraestructura en un 47%. Esto es después de caídas del 28% en ambos tipos en 2020. Los valores totales del proyecto aumentaron, inflados por un solo gran proyecto renovable.

Las perspectivas de la IED mundial para todo el año han mejorado con respecto a las proyecciones anteriores. La tendencia subyacente, neta de flujos de conducto, transacciones únicas y flujos financieros dentro de la empresa, será más moderada que las tasas de crecimiento de rebote de la primera mitad de 2021.

Sin embargo, es probable que el impulso actual y el crecimiento de la financiación de proyectos internacionales hagan que los flujos de IED vuelvan a superar los niveles anteriores a la pandemia.

La duración de la crisis sanitaria y el ritmo de las vacunaciones, especialmente en los países en desarrollo, así como la velocidad de implementación del estímulo a la inversión en infraestructura, siguen siendo importantes factores de incertidumbre.

Otros factores de riesgo importantes, incluidos los cuellos de botella en la cadena de suministro y la mano de obra, los precios de la energía y las presiones inflacionarias, también afectarán los resultados del año final.

Fuente: UNCTAD 19 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Inversión | Comentarios desactivados en UNCTAD – Los flujos de inversión mundial repuntan en la primera mitad de 2021, la recuperación es muy desigual

Martes, 19 de octubre de 2021

OIT presentará experiencias sobre contratación

equitativa de personas migrantes en las Américas

Cifras de la migración laboral

Dar a conocer prácticas prometedoras de contratación equitativa de los países de las Américas para personas migrantes e identificar prioridades para la acción en la región serán los principales objetivos del lanzamiento virtual para las Américas de la Fase II (2021-2025) de la Iniciativa para la Contratación Equitativa de la OIT.

En palabras del Director regional de la Oficina de la OIT para América Latina y el Caribe, “la Iniciativa para la Contratación Equitativa es un llamamiento oportuno a la acción. La migración laboral y las prácticas de contratación deben adaptarse al contexto de la COVID-19 y garantizar el respeto de los derechos de las personas trabajadoras migrantes, teniendo en cuenta al mismo tiempo las preocupaciones legítimas de las comunidades de destino, los empleadores y los reclutadores”.

Según las últimas estimaciones mundiales de la OIT sobre los trabajadores y las trabajadoras migrantes publicadas en junio de 2021, con datos de 2019, de los 272 millones de personas migrantes internacionales que hay en el mundo, 169 millones son personas trabajadoras migrantes.

De ellas, el 25,6 % se encuentran en la región de las Américas, es decir, 43,3 millones: 5,9 millones en América Latina y el Caribe (que conforman el 1,9 % de la fuerza laboral de la región) y 37,4 millones en los Estados Unidos de América y Canadá (20 % de la fuerza laboral total de estos países).

Por sexo, en América Latina y el Caribe, 4 de cada diez personas trabajadoras migrantes son mujeres; y en los Estados Unidos de América y Canadá, ellas son casi la mitad.

La Fase II (2021-2025) de la Iniciativa para la Contratación Equitativa de la OIT busca apoyar la reforma de la legislación y de la práctica para avanzar la contratación equitativa a escala mundial, así como anclar prácticas y políticas de contratación nacionales y transfronterizas basadas en el cumplimiento de normas internacionales del trabajo, el diálogo social, la igualdad de género y siendo referente de las políticas de empleo de la región.

Esta segunda fase de la Iniciativa se basa en cuatro pilares: mejorar, intercambiar y difundir los conocimientos mundiales sobre los procesos de contratación nacionales e internacionales; mejorar las leyes, las políticas y la observancia para promover una contratación equitativa; promover prácticas empresariales equitativas, y empoderar y proteger a las trabajadoras y los trabajadores. Esos pilares están alineados con el Pacto Mundial para una Migración, Segura, Ordenada y Regular y con los Objetivos de Desarrollo Sostenible de las Naciones Unidas.

La iniciativa se puso en marcha en 2014 con el objetivo de proteger a las personas trabajadoras contra los abusos y la explotación, atendiendo a su vez las necesidades del mercado de trabajo, y está basada en la amplia experiencia de la OIT en materia de migración laboral y prevención del trabajo forzoso.

Fuente: OIT 18 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Migración | Comentarios desactivados en OIT – Presentará experiencias sobre contratación equitativa de personas migrantes en las Américas

Lunes, 18 de octubre de 2021

Indicadores del Sector Manufacturero

Cifras durante agosto de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que con base en los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM), durante agosto del año en curso el personal ocupado total del sector manufacturero reportó un crecimiento de 0.2% respecto al mes inmediato anterior, con datos ajustados por estacionalidad.

Las horas trabajadas no mostraron variación y las remuneraciones medias reales pagadas, que incluyen sueldos, salarios y prestaciones sociales, registraron una caída de 1.4% en el octavo mes de 2021 frente al mes precedente, con cifras desestacionalizadas.

A tasa anual, el personal ocupado total observó un alza de 4% y las horas trabajadas fueron mayores en 4.9%, mientras que las remuneraciones medias reales presentaron una reducción de 2.9% en el mes de referencia.

Fuente: INEGI 18 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Lunes, 18 de octubre de 2021

Garantizar una sólida recuperación para los países en desarrollo

La economía mundial está experimentando una recuperación desigual, y se corre el riesgo de que empeore la desigualdad y los países de ingreso bajo y mediano queden rezagados. La trayectoria de la pandemia de COVID-19 sigue siendo incierta, y en muchos países existen obstáculos para la vacunación. Las economías en desarrollo enfrentan problemas que podrían desacelerar su recuperación en los próximos años. Para ayudar a enfrentar estos desafíos, el Grupo Banco Mundial ha organizado la respuesta de mayor envergadura de su historia ante una crisis, y se encuentra en una posición única para garantizar que todos los países puedan recuperar la estabilidad y el crecimiento de una manera ecológica, resiliente e inclusiva.

El Comité para el Desarrollo, un foro de nivel ministerial que representa a 189 países miembros del Grupo Banco Mundial y el Fondo Monetario Internacional, expuso sus mensajes clave en un comunicado emitido en las Reuniones Anuales de ambas instituciones. El Comité señaló que la pandemia ha agravado los desafíos de desarrollo de larga data; los países de ingreso bajo y mediano enfrentan vulnerabilidades profundas y necesitan políticas, instituciones y recursos más sólidos para aumentar la resiliencia.

La respuesta a la COVID-19 ha elevado el apoyo del Grupo Banco Mundial a los países más pobres al nivel más alto de la historia, en gran parte a través de donaciones de la AIF y préstamos en condiciones sumamente concesionarias que los países donantes ayudan a financiar. Sin embargo, como se prevé que la producción económica de los 74 países clientes de la AIF se mantendrá en 2022 un 5,6 % por debajo de las proyecciones previas a la pandemia, una reposición sólida es fundamental para proporcionar recursos a una escala que pueda evitar que estos países queden aún más rezagados.

A pesar de los enormes desafíos mundiales, el Comité expresó su apoyo a la función y el enfoque del Grupo Banco Mundial para promover la recuperación de sus países clientes de ingreso bajo y mediano. En su discurso, Malpass aportó una nota positiva: “confío en que ayudaremos a los países a evitar una década perdida”. Y añadió: “Trabajando juntos construiremos un mejor camino de desarrollo”.

Fuente: UNCTAD 15 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Garantizar una sólida recuperación para los países en desarrollo

Viernes, 15 de octubre de 2021

El mundo necesita un acelerador mundial

para el empleo y la protección social

A fin de garantizar una recuperación centrada en las personas y capacitarlas para afrontar los desafíos de un mundo laboral en rápida evolución, el Director General de la OIT, ha pedido a los países que respalden el Acelerador Mundial para el Empleo y la Protección Social lanzado por el Secretario General de las Naciones Unidas, conjuntamente con la OIT. Este programa aumentaría las inversiones en protección social universal, trabajo decente y una transición justa y ecológica.

Se calcula que en 2020 se perderá el 8,8 por ciento del total de horas de trabajo en todo el mundo. El equivalente a las horas trabajadas en un año por 255 millones de trabajadores a tiempo completo.

Los gobiernos de todo el mundo han puesto en marcha una respuesta sin precedentes en materia de empleo y protección social para proteger la salud, el empleo y los ingresos de las personas, pero estas medidas son insuficientes para mitigar todo el impacto de la crisis y han dejado sin protección al 53,1 por ciento de la población mundial, unos 4.140 millones de personas.

El Director General de la OIT alentó a los países a tomar el “mejor camino” hacia la protección social, invirtiendo en sistemas de protección social universales, integrales, adecuados y sostenibles, en línea con los principios de los derechos humanos y las normas internacionales de seguridad social. Sin una financiación adecuada y sin voluntad política, los gobiernos podrían volver a tomar “un camino peor”, marcado por unas prestaciones mínimas y escasa cobertura.

Los avances logrados a través de la Iniciativa de Financiación para el Desarrollo deben ser llevados adelante no sólo para hacer frente a la inminente crisis de la deuda, sino para desencadenar la inversión en una recuperación inclusiva, sostenible y resiliente, canalizando la asignación sin precedentes del FMI de Derechos Especiales de Giro (DEG) de 650.000 millones de dólares a los países y propósitos que más lo necesitan.

También habló de la lucha contra el cambio climático mediante la creación de trabajo decente. “Una transición verde y justa tiene un enorme potencial para todos los países, en particular invirtiendo en economías más sostenibles y diversificadas, así como en la creación de nuevas oportunidades de empleo productivo”.

Las iniciativas clave que la OIT ha tomado para liderar una recuperación que no deje a nadie atrás:

En la 109ª Conferencia Internacional del Trabajo, celebrada en junio de 2021, los representantes de los gobiernos y de las organizaciones de empleadores y de trabajadores de los 187 Estados miembros de la OIT adoptaron un Llamamiento Mundial a la Acción para una recuperación de la crisis COVID-19 centrada en el ser humano , que sea inclusiva, sostenible y resiliente.

Durante la Asamblea General, el Secretario General de las Naciones Unidas lanzó, conjuntamente con la OIT, un Acelerador Mundial para el Empleo y la Protección Social con el objetivo de crear al menos 400 millones de empleos para 2030, principalmente en las economías verdes y del cuidado, y extender los pisos de protección social a más de 4 mil millones de personas que actualmente no están cubiertas.

En el primer semestre de 2022, la OIT convocará un foro multilateral con el fin de revisar los avances y ampliar los compromisos en apoyo de las estrategias de recuperación centradas en el ser humano de los Estados miembros, incluso mediante iniciativas conjuntas y acuerdos institucionales mejorados entre las instituciones internacionales y regionales.

Fuente: OIT 14 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Medio Ambiente, Publicaciones | Comentarios desactivados en OIT – El mundo necesita un acelerador mundial para el empleo y la protección social

Viernes, 15 de octubre de 2021

Sin salud no habrá recuperación

económica sostenible en América Latina

La prioridad sigue siendo controlar la crisis sanitaria con un enfoque integral y acelerar los procesos de vacunación contra el COVID-19, dicen dos agencias regionales de la ONU, recordando que la pandemia ha costado más de 1,5 millones de vidas en esa zona del mundo. Debemos ser solidarios y entender a la salud como parte de la economía, recalcan.

En América Latina y el Caribe vive el 8,4% de la población mundial; sin embargo, es una región que acumula la quinta parte de los casos de COVID-19 y el 30% de las muertes por esa enfermedad (1,5 millones), además de que su economía ha sido la más afectada por la pandemia, con una contracción del 6,8% de su Producto Interno Bruto en 2020.

Estos datos hacen evidente la necesidad de construir una agenda de salud pública integral “que reconozca la interdependencia entre las dimensiones sanitaria, social, económica y ambiental”, subraya un informe conjunto de la Organización Panamericana de la Salud (OPS) y la Comisión Económica para América Latina (CEPAL).

El estudio La prolongación de la crisis sanitaria y su impacto en la salud, la economía y el desarrollo social insta a los gobiernos de la región a acelerar los procesos de vacunación, transformar los sistemas de salud, fortalecer la inversión pública y consolidar Estados de bienestar para controlar la crisis sanitaria en el corto plazo y avanzar hacia una recuperación con igualdad y sostenibilidad ambiental, en línea con los Objetivos de Desarrollo Sostenible.

La prioridad sigue siendo controlar la crisis sanitaria desde un enfoque integral y mediante la aceleración de los procesos de vacunación de la población, apuntan los organismos.

La pandemia de COVID-19 hizo evidentes las limitaciones de los países del bloque para el abastecimiento de vacunas y medicamentos, y probó las debilidades de los sistemas de salud, la desigualdad frente al acceso a atención primaria universal y la carencia de una planificación anticipatoria.

Además, la falta crónica de financiamiento a la investigación y el desarrollo tecnológico y las débiles políticas industriales impidieron desarrollar las capacidades existentes para producir vacunas oportunamente y construir un mercado de escala de medicamentos.

La OPS y la CEPAL indicaron que la lentitud y desigualdad de la vacunación en la región, así como las dificultades de los países para mantener medidas sociales y de salud pública en los niveles adecuados, son consecuencia directa de la debilidad estructural de los sistemas sanitarios para encarar la pandemia y la prolongación de la crisis.

El informe da cuenta también de la falta de acceso a los servicios de salud que ha padecido gran parte de la población debido a la saturación de los sistemas sanitarios por la pandemia. Según datos oficiales, en 2021 un 35% de los países habría registrado algún tipo de interrupción en la provisión de servicios integrados de salud, lo que llegó a un 55% en el caso de los países que declararon interrupciones en servicios prestados en el primer nivel de atención.

Frente a este escenario, es imperativo entender la salud como parte de la economía y trabajar en la construcción de sistemas sanitarios “universales, solidarios y resilientes”, lo que requiere inversiones públicas y privadas.

Fuente: ONU 14 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Objetivos de Desarrollo del Milenio, ONU, Población, Publicaciones, Salud | Comentarios desactivados en ONU – Sin salud no habrá recuperación económica sostenible en América Latina

Jueves, 14 de octubre de 2021

Estadísticas a Propósito del Día Mundial

para la Erradicación de la Pobreza

Datos nacionales

De acuerdo con la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2020, el ingreso corriente promedio trimestral en los hogares en México es de 53 798 pesos, esto significa una disminución de casi 6 puntos porcentuales con respecto a 2018 (57 065 pesos).

Los servicios de educación y gastos de esparcimiento son el rubro de gasto con mayor cambio entre 2018 y 2020. Disminuyó de 12% a 8 por ciento.

En el rubro de cuidados de la salud, el gasto corriente trimestral de los hogares aumentó de 3% en 2018 a 4% en 2020.

La conmemoración del Día Internacional para la Erradicación de la Pobreza se remonta al 17 de octubre de 1987 y se ha conmemorado cada año a partir de 1993, desde su declaración por la Asamblea General de las Naciones Unidas. Este día tiene el propósito de promover una mayor conciencia sobre la necesidad de erradicar la pobreza y la indigencia en todos los países, en particular en los países en desarrollo, necesidad que se ha convertido en una de las prioridades del desarrollo.

El Instituto Nacional de Estadística y Geografía (INEGI) ofrece información sobre las fuentes principales de ingresos en los hogares, así como las principales características del gasto de los hogares en México de acuerdo con información de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2020.

Ingreso en los hogares

De acuerdo con la ENIGH 2020 el promedio del ingreso total trimestral en los hogares de México es de 53 798 pesos por hogar; esto significa una disminución de 5.7 puntos porcentuales con respecto al promedio de la ENIGH 2018 (57 065 pesos).

El ingreso corriente promedio trimestral por hogar según la ENIGH 2020 es de 50 309 pesos, esta cifra representa una disminución de 3 110 pesos trimestrales con respecto al ingreso de 2018 (53 419 pesos).

La principal fuente de ingreso de los hogares la constituye el ingreso por trabajo, que en 2020 representó 64%, tres puntos porcentuales menos que en 2018 (67%). Estos ingresos corresponden a un monto de 32 106 pesos, cifra menor a los 35 951 pesos que reportó la ENIGH 2018, es decir, una disminución de 10.7 por ciento.

La segunda fuente de ingresos son las transferencias con 18 por ciento. Estas reflejan un aumento de tres puntos porcentuales con respecto a 2018 que fue de 15 por ciento.

Fuente: INEGI 14 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi, Pobreza | Comentarios desactivados en INEGI – Estadísticas a Propósito del Día Mundial para la Erradicación de la Pobreza

Miércoles, 13 de octubre de 2021

Tasas de desempleo

La tasa de desempleo mensual de la OCDE cayó levemente al 6,0% en agosto de 2021

La tasa mensual de desempleo cayó por cuarto mes consecutivo, aunque ligeramente, en agosto de 2021, hasta el 6,0% (desde el 6,1% en julio). Si bien la tasa se mantiene 0,7 puntos porcentuales por encima de la tasa prepandémica a febrero de 2020.

Esta última actualización representa una continuación de la tendencia a la baja desde el máximo del 8,8% en abril de 2020, con la excepción de abril de 2021. Sin embargo, Es necesario tener cuidado al interpretar la caída de la tasa de desempleo del área de la OCDE en comparación con el pico de abril de 2020, ya que refleja en gran medida el regreso de los trabajadores despedidos temporalmente en los Estados Unidos y Canadá , donde se registran como desempleados.

El número de trabajadores desempleados en todo elEl área de la OCDE siguió cayendo (en 1,0 millón) en agosto de 2021, alcanzando los 39,7 millones, todavía 4,3 millones por encima del nivel de febrero de 2020.

En la zona del euro , la tasa de desempleo alcanzó el 7,5% en agosto de 2021, ligeramente por debajo del 7,6% de julio, acercándose a tasas prepandémicas. Se produjeron caídas de 0,3 puntos porcentuales o más en Grecia (al 13,2%, del 14,2% en julio), Finlandia (al 7,2%, del 7,8%), España (al 14,0%, del 14,5%), Letonia (al 7,1% , del 7,5%) y Lituania (al 7,2%, del 7,5%).

Fuera de la zona del euro, las mayores disminuciones de las tasas de desempleo en agosto (desde julio) se observaron en Colombia (al 12,7%, desde el 13,6%), Corea (al 2,8%, desde el 3,3%), Canadá (al 7,1%, desde el 7,5%). %) y Estados Unidos (al 5,2%, desde el 5,4%), mientras que se observaron cambios leves o no se observaron cambios en la mayoría de los demás países, incluida Australia (al 4,5%, desde el 4,6%), Japón (2,8%), México (al 4,1%, desde 4,2%), Polonia (3,4%) y Turquía (12,1%).

Los datos más recientes muestran que en septiembre de 2021 la tasa de desempleo disminuyó aún más en los Estados Unidos (en 0,4 puntos porcentuales, hasta el 4,8%) yCanadá (en 0,2 puntos porcentuales, hasta el 6,9%).

Fuente: OECD 13 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Martes, 12 de octubre de 2021

PIB de México crecería 3% en el 2022;

inflación volvería al rango objetivo de Banxico

El pronóstico de crecimiento es menor al del FMI y del gobierno; los intentos del Presidente de aumentar el papel del Estado en el sector energético es identificado como riesgo clave.

El consenso del mercado espera que el Producto Interno Bruto de México (PIB) para el año 2022 sea de 3%, una expectativa que ha mantenido sin cambio en los últimos tres meses, de acuerdo con información recabada por la consultoría internacional FocusEconomics.

Esta perspectiva, promedio, se encuentra debajo de la previsión ajustada por el Fondo Monetario Internacional (FMI) que apenas el viernes dejó en 4%, y también está debajo de 4.1% proyectado por el gobierno federal en sus Criterios Generales de Política Económica.

Al interior reporte LatinFocus Consensus Forecast de agosto, los economistas de la consultoría destacaron que la media de los estrategas consultados anticipa “una desaceleración del crecimiento en línea con una actividad más suave de Estados Unidos que será transmitido a México vía remesas y exportaciones menos vigorosas”.

El consenso del mercado recabado por la firma entre 46 participantes, corredurías, despachos de análisis económico y bancos de inversión evidencia una desaceleración desde el rebote en el crecimiento económico que para este año estiman en 6 por ciento.

Entre las 46 expectativas recabadas, los panelistas que tienen las perspectivas más altas de crecimiento para México en el 2022 son los de Vector Casa de Bolsa, que anticipan un incremento de 4% en el PIB.

Cerca de ellos, Kiel Institute proyecta que se puede alcanzar un avance de 3.9% y CABI cuyos modelos muestran que la economía puede conseguir un avance de 3.8 por ciento.

En el extremo de las expectativas recabadas está la más baja del PIB para el 2022 que tiene American Chamber México, al estimar que el PIB apenas conseguirá un avance de 2 por ciento.

Los encuestados esperan que la inflación se mantenga por encima del objetivo hasta el final del año ante los altos precios de las materias primas y la recuperación de la actividad, antes de retroceder hacia la meta en 2022, para cuando prevén se ubique en 3.7%; ésta es la misma previsión que tenían el mes anterior.

Fuente:EL ECONOMISTA 12 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – PIB de México crecería 3% en el 2022; inflación volvería al rango objetivo de Banxico

Martes, 12 de octubre de 2021

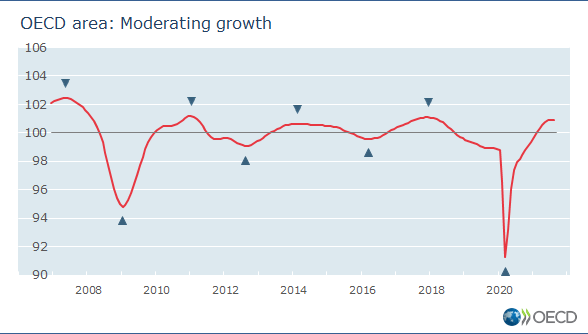

Indicadores principales compuestos (CLI),

Los CLI continúan apuntando a un ritmo moderado de expansión de la actividad económica

El ritmo de expansión de la actividad económica en el área de la OCDE en su conjunto parece que seguirá moderando después del repunte pospandémico, según los últimos indicadores líderes compuestos de la OCDE.

Los CLI continúan anticipando un ritmo de expansión moderado por encima del nivel de tendencia en Canadá , la zona del euro en su conjunto y el Reino Unido , como se informó el mes pasado. Ahora han surgido indicios similares en los Estados Unidos y Japón . En Francia , el CLI espera que los niveles de PIB real se mantengan por debajo de la tendencia a largo plazo y también sugiere que es probable que el crecimiento se modere. Un factor que reduce las CLI es el aumento persistente de los precios al consumidor en los últimos meses, impulsado por el aumento de los precios de la energía.

Entre las principales economías de mercados emergentes, el CLI de China , lastrado por la contracción de la producción de acero, apunta ahora hacia un crecimiento estable en lugar de un aumento constante, como se informó el mes pasado. En India, el CLI indica un crecimiento estable, pero se espera que los niveles del PIB real se mantengan por debajo de la tendencia de crecimiento a largo plazo. En Brasil se sigue anticipando una ralentización del crecimiento . El CLI de Rusia sigue apuntando a un aumento constante del crecimiento por encima de la tendencia de crecimiento del PIB a largo plazo.

Los indicadores adelantados, que incluyen libros de pedidos, permisos de construcción, indicadores de confianza, tasas de interés a largo plazo, matriculaciones de automóviles nuevos y muchos más , son indicadores cíclicos diseñados para anticipar las fluctuaciones en la actividad económica durante los próximos seis a nueve meses. Presentan un panorama amplio de la actividad económica a partir de una gran cantidad de datos recientes prospectivos.

A pesar del levantamiento gradual de las medidas de contención de COVID-19 en algunos países y el progreso de las campañas de vacunación, las incertidumbres persistentes pueden resultar en fluctuaciones más altas de lo habitual en el CLI y sus componentes. Como tal, las CLI deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida precisa del crecimiento anticipado de la actividad económica.

Fuente: OECD 12 de octubre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI), octubre 2021

Viernes, 8 de octubre de 2021

La pérdida de biodiversidad amenaza a los

pequeños agricultores y la lucha contra el hambre

El 80% de las necesidades de las personas pobres del mundo están vinculadas a los recursos biológicos, incluida su capacidad para llevar a cabo actividades agropecuarias y generar ingresos.

Si continúa la actual pérdida de biodiversidad en el planeta, las personas más vulnerables del mundo no podrán adaptarse al cambio climático ni producir alimentos de manera sostenible, ha advertido el Fondo Internacional de Desarrollo Agrícola.

Un nuevo informe de la agencia especializada de la ONU destaca los riesgos a los que se enfrentan los pequeños productores rurales que constituyen la mayor parte de la población mundial que sufre los efectos de la pobreza y el hambre, en un momento en que la biodiversidad está en peligro.

El análisis calcula que el 80% de las necesidades de las personas pobres del mundo están vinculadas a los recursos biológicos, incluida su capacidad para llevar a cabo actividades agropecuarias y generar ingresos.

Sin embargo, advierte que la pérdida de biodiversidad se está agravando: un millón de especies animales y vegetales están en peligro de extinción y 31 especies se declararon extinguidas solo durante el año pasado.

El Fondo recordó que la diversidad biológica favorece la producción de alimentos a través de la formación del suelo, la productividad de la tierra, el control de plagas y enfermedades, la reposición de las aguas subterráneas y los servicios de polinización.

El estudio indica que las inversiones en biodiversidad contribuyen a la igualdad de género, el empoderamiento de las mujeres y los jóvenes, y la mejora de la nutrición.

Además, demuestra que las inversiones en la protección y mejora de los ecosistemas pueden generar más beneficios para los pequeños productores y el medio ambiente.

Como parte de sus inversiones en biodiversidad, el pasado mes de septiembre el FIDA anunció que se comprometía a destinar el 30% de su inversión climática a financiar proyectos ecológicos de agricultura rural a pequeña escala de aquí a 2030.

Fuente: ONU 07 de octubre de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, ONU, Producción, Publicaciones | Comentarios desactivados en ONU – La pérdida de biodiversidad amenaza a los pequeños agricultores y la lucha contra el hambre

Jueves, 7 de octubre de 2021

El índice de precios de los alimentos

de la FAO vuelve a subir en septiembre

Los precios mundiales de los productos alimenticios aumentaron en septiembre, debido a la escasez de la oferta y la fuerte demanda de productos básicos como el trigo y el aceite de palma, según la Organización de las Naciones para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO se situó en un promedio de 130,0 puntos en septiembre, lo que representa un aumento del 1,2 % respecto de agosto y del 32,8 % respecto del valor registrado en septiembre de 2020. El índice refleja la variación mensual de los precios internacionales de los productos alimenticios más comercializados.