Archivo de la categoría "Economía"

Lunes, 20 de septiembre de 2021

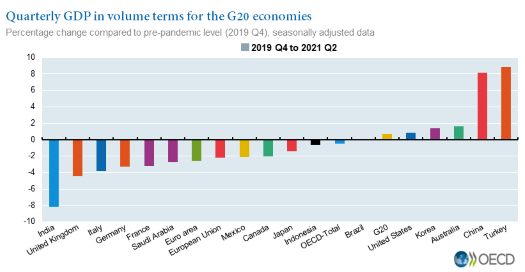

Crecimiento del PIB G-20, segundo trimestre de 2021

El crecimiento del PIB del G20 se desacelera al 0,4% en el segundo trimestre de 2021, pero existen grandes diferencias entre países

El producto interno bruto (PIB) del área del G20 creció un 0,4% en el segundo trimestre de 2021, frente al 0,9% del primer trimestre de 2021. Sin embargo, esta cifra oculta grandes diferencias en el crecimiento observado entre países.

Entre las economías del G20, el crecimiento del PIB se desaceleró en Turquía (al 0,9%, del 2,2%), Corea (al 0,8%, del 1,7%) y Australia (al 0,7%, del 1,9%). El PIB se contrajo drásticamente en India (en (menos) 10,2%, después de un crecimiento del 2,3%). El PIB también se contrajo, en menor medida, en Canadá (en (menos) 0,3%, después de un crecimiento del 1,4%) y Brasil (en (menos) 0,1%, después de un crecimiento del 1,2%).

El crecimiento del PIB se reanudó en el Reino Unido (hasta el 4,8%, tras una contracción del (menos) 1,6%), en la Unión Europea en su conjunto (hasta el 2,1%, tras una contracción del (menos) 0,1%), en Alemania (hasta el 1,6%, tras una contracción del (menos) 2,0%), en Arabia Saudita (al 1,1%, tras una contracción del (menos) 0,5%) y en Japón (al 0,5%, tras una contracción del (menos) 1,1%) . El resto de las economías del G20 registraron tasas de crecimiento aceleradas en el segundo trimestre de 2021: Italia (2,7%, desde 0,2%), Estados Unidos (1,6%, desde 1,5%), México (1,5%, desde 1,1%), China e Indonesia.(1,3% en ambos países, desde 0,4% y 0,3%, respectivamente) y Francia (1,1%, desde 0,0%).

En el segundo trimestre de 2021, el PIB del área del G20 en su conjunto superó su nivel prepandémico (Q4-2019) en un 0,7%, impulsado por China , que, junto con Turquía , registró las tasas de recuperación más altas (8,2% y 8,8%). %, respectivamente). Sin embargo, la mayoría de los países todavía están por detrás de los niveles prepandémicos, con India experimentando la brecha más grande (menos 8,1%), seguida por el Reino Unido (menos 4,4%) e Italia (menos 3,8%).

Fuente: OECD 15 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, segundo trimestre de 2021

Martes, 14 de septiembre de 2021

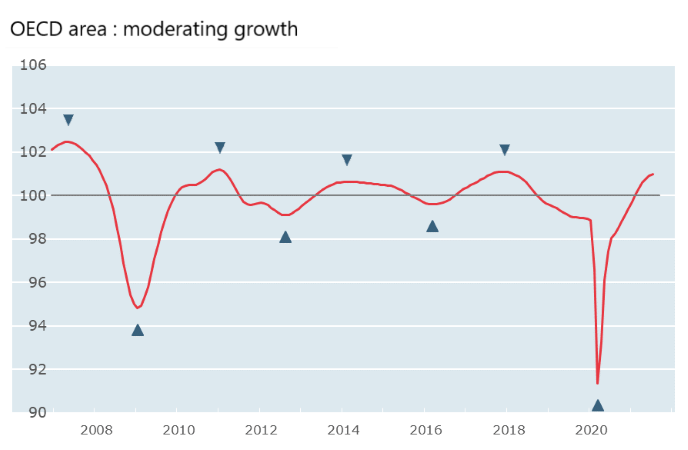

Indicadores principales compuestos (CLI),

Las CLI apuntan a moderar el crecimiento.

Los indicadores principales compuestos (CLI) de la OCDE, diseñados para anticipar puntos de inflexión en la actividad económica en relación con la tendencia, indican que el crecimiento se mantiene en niveles superiores a la tendencia, pero se está moderando en el área de la OCDE en su conjunto.

Entre las principales economías de la OCDE, los signos de un crecimiento moderado en niveles superiores a la tendencia, señalados en la evaluación del mes pasado, se han confirmado en Canadá , la zona del euro en su conjunto , incluidos Alemania e Italia , y en el Reino Unido . En Francia, el CLI apunta a una moderación en el ritmo de crecimiento y se mantiene por debajo de los niveles de tendencia. Por el contrario, las CLI de Estados Unidos y Japón apuntan ahora a un crecimiento estable por encima de los niveles de tendencia.

Entre las principales economías de mercados emergentes, las CLI de Rusia y China apuntan a un aumento constante del crecimiento por encima de los niveles de tendencia. El CLI para India permanece por debajo de la tendencia, pero continúa señalando un crecimiento estable, mientras que en Brasil el CLI continúa anticipando una desaceleración del crecimiento por encima del nivel de la tendencia.

A pesar del levantamiento gradual de las medidas de contención de COVID-19 en algunos países y el progreso de las campañas de vacunación, las incertidumbres persistentes pueden resultar en fluctuaciones más altas de lo habitual en las CLI y sus componentes. Como tal, las CLI deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida del grado de crecimiento de la actividad económica.

Fuente: OECD 14 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI), septiembre 2021

Lunes, 13 de septiembre de 2021

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante julio de 2021

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por séptimo año consecutivo al mes de julio de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 4,959 millones de dólares (MDD).

El saldo positivo al séptimo mes de 2021, disminuyó 36.8% (2,885 MDD), en comparación con 2020, debido a un mayor aumento de las importaciones de 36.6% (5,630 MDD), mientras que las exportaciones se incrementaron en menor medida en 11.8% (2,746 MDD).

Evolución de la Balanza Comercial Agropecuaria y Agroindustrial, enero-julio 1993-2021.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 10,418 MDD (66.9%) y

Turismo extranjero en 15,941 MDD (158.8%).

A julio de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 10,979 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 5,529 MDD, el cual contribuye con 50.4 por ciento.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,508

MDD) contribuye de manera positiva con 13.7% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero-julio 2021.

Balanza Agropecuaria y Agroindustrial: superávit de 4,959 MDD.

Balanza de bienes agrícolas:

En los primeros siete meses de 2021, el superávit fue de 1,768 MDD, este saldo es resultado de exportaciones 19.5% mayores a las importaciones. El saldo disminuyó 57.8% (2,425 MDD), en relación con 2020, debido a que las exportaciones crecieron en 538 MDD (5.2%), mientras que las importaciones se incrementaron en mayor medida 48.4% (2,963 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: aguacate (1,695 MDD); jitomate (1,352 MDD); pimiento (965 MDD); fresa (602 MDD); cítricos (463 MDD); pepino (385 MDD); guayaba, mango y mangostanes (363 MDD); melón, sandía y papaya (359 MDD); coles (357 MDD); almendras, nueces y pistaches (338 MDD); uvas, frescas o secas (327 MDD); cebolla (289 MDD); café sin tostar (247 MDD); plátano (167 MDD); algodón (112 MDD); maíz (105 MDD); trigo (97 MDD) y garbanzo (84 MDD).

Balanza de bienes agrícolas:

En los primeros cinco meses de 2021, el superávit fue de 1,972 MDD, este saldo es resultado de exportaciones 31.4% mayores a las importaciones. El saldo disminuyó 43.9% (1,544MDD), en relación con 2020, debido a que las exportaciones crecieron en 388 MDD (4.9%), mientras que las importaciones se incrementaron en mayor medida 44.5% (1,932 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: aguacate (1,321 MDD); jitomate (1,029 MDD); pimiento (817 MDD); fresa (538 MDD); cítricos (325 MDD); pepino (295 MDD); coles (285 MDD); melón, sandía y papaya (283 MDD); almendras, nueces y pistaches (262 MDD); cebolla (206 MDD); guayaba, mango y mangostanes (203 MDD); café sin tostar (169 MDD); plátano (120 MDD); algodón (95 MDD); maíz (74 MDD); trigo (71 MDD); uvas, frescas o secas (62 MDD) y garbanzo (55 MDD).

Balanza de bienes agroindustriales:

De enero a julio de 2021, se registra un superávit de 3,452 MDD, periodo en el que las exportaciones fueron 32.6% mayores a las importaciones. El saldo disminuyó 7.6% (284MDD), respecto de 2020, resultado del incremento en mayor medida de las importaciones en 2,439 MDD (30.0%), y de las exportaciones en 2,154 MDD, es decir, 18.1%.

Las exportaciones que más valor aportan al superávit son: cerveza (3,166 MDD), tequila y mezcal (1,776 MDD), productos de panadería (979 MDD), carne de bovino, fresca o refrigerada (940 MDD), carne de porcino (561 MDD), azúcar (515 MDD), artículos de confitería sin cacao (481 MDD), frutas en conserva (365 MDD), chocolate y otros preparados de alimentos con cacao (335 MDD), hortalizas cocidas en agua o vapor (326 MDD), salsas, sazonadores y condimentos (266 MDD), extracto de malta (246 MDD), fresa y frambuesa congelada (235 MDD); productos de cereal tostado inflado (209 MDD), jugo de naranja congelado (205 MDD), carne de bovino congelada (149 MDD), jugos sin fermentar, excluyendo el de naranja congelado (143 MDD), hortalizas preparadas en vinagre (121 MDD), lactosa, glucosa y fructosa (111 MDD) y mezclas de vino (coolers) (109 MDD).

Balanza de bienes pesqueros:

Al séptimo mes de 2021, se presenta un superávit de 41vmillones de dólares, debido a que lo exportado es 9.0% mayor respecto de lo importado. Las ventas al exterior crecieron en 19.9% (81 MDD), mientras que las compras en 62.1% (172 MDD), en relación con el mismo periodo de 2020.

Las mayores ventas fueron de: pescado fresco o refrigerado, excepto filete (129 MDD); camarón congelado (121 MDD); filete de pescado (67 MDD); pescado congelado, excepto filete (65 MDD); crustáceos, excepto camarón congelado (43 MDD) y moluscos (42 MDD).

Balanza de bienes ganaderos y apícolas:

al mes de julio de 2021, el déficit fue de 301 MDD, es 85 millones de dólares mayor que el saldo negativo reportado en similar periodo de 2020 (216 MDD). El comercio total se incrementó 27 millones 996 mil dólares (1.9%), al pasar de 1,500 millones dólares en 2020 a 1,528 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 49.0% mayores que las exportaciones a julio de 2021. Las compras al exterior se incrementaron en 56 MDD (6.6%) respecto de 2020, mientras que las ventas al mercado externo disminuyeron en 28 MDD (4.4%). Los productos más adquiridos en el mercado externo son: quesos y requesón con 345 MDD, huevos de ave con y sin cascarón 152 MDD, leche de bovino 90 MDD, mantequilla 59 MDD, ganado bovino en pie 51 MDD y aves de corral 19 MDD, estos productos representan 78.3% del total importado (914 MDD) en los siete primeros meses de 2021.

Las mayores ventas al exterior fueron de: ganado bovino en pie (434 MDD), miel natural de abeja (84 MDD), quesos y requesón 25 MDD, leche de bovino 10 MDD y mantequilla 8 MDD.

Fuente: SIAP 13 de septiembre de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Empresas, Exportaciones, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Viernes, 10 de septiembre de 2021

Si bien no podemos resumir a las mujeres en

números, los datos de género son importantes

Las brechas y los prejuicios de género continúan en todas las esferas de la vida: salarios, acceso a Internet, acceso a medicamentos e investigación médica, solo por nombrar algunos. Sin embargo, los datos no se recopilan y producen de manera sistemática para comprender estas muchas brechas de género, especialmente las que persisten en la economía y el comercio.

La evaluación de las dimensiones de género no ha sido parte de la caja de herramientas tradicional. En muchas esferas, esto se ha descuidado, incluso en la salud pública mundial y el comercio internacional. Sin embargo, esto está cambiando y simplemente no podemos permitirnos no invertir en datos de género si nos comprometemos a promover un mundo más igualitario a través de políticas inclusivas.

En el área de la salud, los datos han sido fundamentales para capturar y alertar sobre impactos de género desiguales. Los estereotipos de género comienzan a afectar la salud y el bienestar a una edad temprana. La investigación de la OMS muestra que las niñas en Europa tienen una menor satisfacción con la vida. Las niñas tienen una mayor insatisfacción con sus cuerpos en comparación con los niños. Las mujeres también experimentan tasas considerablemente más altas de violencia física y / o sexual, así como de trata de personas con fines de explotación sexual. Además, el género se cruza con otros determinantes sociales de la salud y formas de discriminación que influyen en la exposición a los riesgos para la salud, las conductas de búsqueda de la salud y la capacidad de acceder a los servicios de salud. Por este motivo, la OMS se toma tan en serio la medición de la dimensión de género de la salud yHealth Equity Monitor para rastrear una variedad de dichos indicadores.

Medir los impactos de género también es valioso en áreas que están menos centradas en las personas y donde la dimensión de género puede estar más oculta o menos obvia. Un buen ejemplo es el comercio. A partir de la investigación de la UNCTAD sobre género en el comercio, sabemos que, por ejemplo, en Georgia, una mejor igualdad de género en la propiedad y la gestión de las empresas puede contribuir al empoderamiento económico de las mujeres, ya que las empresas comerciales propiedad de mujeres emplean a más mujeres y ofrecen una brecha salarial de género más baja.

Las oficinas de estadística de todo el mundo se esfuerzan por desarrollar su infraestructura de datos para permitir respuestas más ágiles a las necesidades de datos emergentes y cada vez más complejas, como las relacionadas con la pandemia de COVID-19.

La OMS acaba de concluir una consulta global para la optimización de los sistemas de información sanitaria, que se centra en la arquitectura y organización de los datos administrativos sanitarios en los países. La estrategia resultante ayudará a los países a cuantificar el impacto, incluido el desglose por sexo, de las enfermedades transmisibles y no transmisibles, los accidentes y otros eventos tanto en la fuerza laboral como en los pacientes. Lograr la interoperabilidad requerirá inversión y financiamiento para mejorar la infraestructura de datos, fortalecer la capacidad estadística y analítica, y puede requerir cambios en el diseño de la encuesta para permitir vínculos entre dominios.

De manera similar, un nuevo proyecto dirigido por la UNCTAD ayuda a los países a vincular los datos estadísticos nacionales para evaluar el género en el comercio. Utiliza los datos existentes recopilados por las autoridades estadísticas sobre comercio internacional, igualdad de género en la educación, acceso a recursos productivos, salud, uso del tiempo, participación de mujeres y hombres en la economía y la fuerza laboral, y sus ingresos y roles en sociedad. Sobre la base de un marco conceptual desarrollado por la UNCTAD en 2018, las oficinas nacionales de estadística pueden comparar sus datos con las necesidades de datos de política comercial . Vincular los datos existentes es una alternativa rentable y sostenible al desarrollo de nuevas encuestas únicas.

También el examen del comercio y la economía desde una perspectiva de la salud ofrece información valiosa. Por ejemplo, existe margen para compilar un índice de comercio de alimentos saludables, que podría correlacionarse con otros indicadores, como la obesidad o las enfermedades coronarias, todos los cuales tienen una dimensión de género. También hay margen para explorar más a fondo los problemas relacionados con el acceso equitativo a los medicamentos. Necesitaremos desarrollar más capacidad y forjar nuevas alianzas para investigar estos temas.

La UNCTAD comenzó a trabajar en estadísticas de género en el comercio después de la firma de la Declaración de Buenos Aires sobre la mujer y el comercio , para aclarar los hechos para la política comercial. Este trabajo se ha realizado en colaboración con muchas organizaciones internacionales, como la Comisión Europea, la Comisión Económica de las Naciones Unidas para África, la Comisión Económica de las Naciones Unidas para Europa, ONU Mujeres y países como Canadá, Finlandia, Georgia y otros países piloto y pioneros.

La OMS también colabora con organizaciones internacionales y estados miembros para mejorar todas sus estadísticas, incluida la desagregación por sexo. La OMS trabaja con más de 300 socios a través de su Health Data Collaborative , incluido el sector privado, el mundo académico, la sociedad civil y la ciencia ciudadana para aprovechar nuevas oportunidades.

Además de proporcionar mejores datos en el contexto nacional, este trabajo tiene como objetivo identificar un conjunto básico de indicadores de género en el comercio para facilitar la comparabilidad internacional. La UNCTAD está elaborando orientaciones sobre cómo subsanar este vacío de datos comenzando por la reutilización de datos.

La importancia de las estadísticas de género para el bienestar y el empoderamiento económico y social de las mujeres es el mensaje que debemos llevar a los próximos eventos mundiales sobre estadísticas, como el Foro de Género y Desarrollo de la UNCTAD15 , el Grupo de Expertos en Estadísticas de Género de la CEPE , el Global Foro de Estadísticas de Género y Foro Mundial de Datos de las Naciones Unidas . Con más y mejores datos, podemos hacer una contribución valiosa a la Generación de Igualdad.

Fuente: UNCTAD 08 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en UNCTAD – Si bien no podemos resumir a las mujeres en números, los datos de género son importantes

Viernes, 10 de septiembre de 2021

ASYCUDA cumple 40 años manteniendo

el flujo del comercio internacional

El programa ha ayudado a 126 países y territorios durante los últimos 40 años a mejorar sus procesos de importación y exportación, y ha apoyado las respuestas de COVID-19.

El programa de asistencia técnica más grande de la UNCTAD, ASYCUDA , cumple 40 años ayudando a las oficinas de aduanas de todo el mundo a acelerar el despacho de mercancías y aumentar el ritmo del comercio.

El informe anual 2020 de ASYCUDA describe cómo el programa adaptó su software insignia, ASYCUDAWorld, para ayudar a los países que lo utilizan a acelerar la importación de medicamentos y productos esenciales mientras abordan la pandemia de COVID-19.

SYCUDA ha ayudado a 126 países y territorios durante los últimos 40 años a mejorar sus procesos de importación y exportación. Su software se utiliza actualmente en 100 países, incluidos 39 países menos adelantados, 34 pequeños estados insulares en desarrollo y 21 países en desarrollo sin litoral.

El informe anual detalla cómo ASYCUDA ha trabajado con los países para comprender mejor y satisfacer sus necesidades. Durante la pandemia, ha permitido a los países reducir el contacto físico y ha encontrado formas de apoyarlos de forma remota.

El programa impulsado por resultados también ha capacitado a las agencias gubernamentales y de aduanas para maximizar el potencial del software, lo que permite a los países generar los datos necesarios para la toma de decisiones basada en el riesgo.

A pesar de los múltiples desafíos, en 2020 se registró un aumento en la demanda de asistencia de ASYCUDA por parte de los miembros de la UNCTAD, lo que demuestra aún más la relevancia del programa y su mandato.

Junto con la Secretaría de la Convención sobre el Comercio Internacional de Especies Amenazadas de Fauna y Flora Silvestres (CITES), el programa puso a prueba, en Sri Lanka, un sistema de permisos electrónicos basado en la nube que automatiza la solicitud, el procesamiento, la emisión y la notificación de permisos para los organismos internacionales. comercio de especies amenazadas. Emitió 650 permisos de este tipo en Sri Lanka en 2020.

El programa también ha estado trabajando con la Oficina de las Naciones Unidas para la Coordinación de Asuntos Humanos (OCHA) en el módulo del Sistema Automatizado para Envíos de Socorro, diseñado para proporcionar importaciones coordinadas, eficientes y facilitadas de socorro humanitario.

Fuente: UNCTAD 08 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Información en otros sitios | Comentarios desactivados en UNCTAD – ASYCUDA cumple 40 años manteniendo el flujo del comercio internacional

Jueves, 9 de septiembre de 2021

Lanzamiento de informes sobre la industria logística de la ASEAN

para impulsar el crecimiento y la integración económica regional

La ASEAN y la OCDE lanzaron los informes de Evaluación de la competencia de la OCDE: Sector logístico en la ASEAN y Revisiones de neutralidad competitiva de la OCDE: Servicios de entrega de paquetes pequeños en la ASEAN en la Reunión de Ministros de Economía de la ASEAN.

Los informes identificaron problemas legislativos y regulatorios en el sector de servicios logísticos del bloque que le impedirían alcanzar su máximo potencial. Los informes proporcionaron recomendaciones de políticas sólidas, pragmáticas y no vinculantes a los gobiernos de la ASEAN para ayudar a la industria a impulsar el crecimiento general y acelerar su recuperación del impacto económico negativo de la pandemia de COVID-19.

El PIB de la ASEAN casi se ha duplicado desde 2005. Su creciente clase media forma ahora un gran grupo potencial de consumidores. Sin embargo, un mayor crecimiento y una mayor prosperidad se ven limitados por obstáculos regulatorios que impiden la competencia en su industria logística, reducen la eficiencia, aumentan los costos para las empresas y no maximizan el bienestar de los consumidores, y obstaculizan el comercio regional e internacional.

La investigación y el análisis de la OCDE, apoyados por el Programa de Reforma Económica de la ASEAN del gobierno del Reino Unido, concluyeron que las políticas prácticas y de bajo costo recomendadas para mejorar la regulación de la industria logística de la ASEAN empoderarán a los participantes de la industria existentes y alentarán a los nuevos participantes a identificar y aprovechar nuevas oportunidades y las eficiencias de mercado resultantes. A su vez, esto beneficiaría a las empresas y los consumidores y, en última instancia, aceleraría el crecimiento y el desarrollo en las economías del bloque.

Gracias a la globalización y el libre comercio, la prosperidad de la ASEAN ha crecido sustancialmente, en la que su sector logístico jugó un papel importante. El sector ahora representa aproximadamente el 5% del PIB y el empleo del bloque, dando trabajo a alrededor de 17 millones de personas.

En algunos Estados miembros de la ASEAN, los costos de logística representan hasta el 20% del precio de los productos terminados, casi el doble de la media mundial. Se trata de un gravamen de facto para los consumidores y las empresas que podría reducirse abordando los obstáculos a la competencia en las cadenas de suministro.

Repensar las regulaciones que rigen la inversión extranjera directa en el sector de la logística ayudaría a los estados miembros a hacer crecer sus economías. Se ha estimado que la reducción de las barreras al comercio y las restricciones a la IED al promedio mundial podría generar un impulso al PIB de hasta un 17% a mediano y largo plazo.

Revisiones de evaluación de la competencia de la OCDE: Sector de la logística en la ASEAN y Revisiones de la neutralidad competitiva de la OCDE: Los servicios de entrega de paquetes pequeños en la ASEAN son la culminación de tres años de investigación independiente de la OCDE sobre los obstáculos normativos y legislativos a la competencia en las industrias de la logística de los 10 Estados miembros de la ASEAN que fue facilitado por la Secretaría de la ASEAN.

El informe Revisiones de la evaluación de la competencia de la OCDE: Sector de la logística en la ASEAN evaluó el impacto de la regulación en la competencia en el sector. Abarca cinco subsectores principales del mercado de la logística: transporte de mercancías, incluido el transporte por carretera, por vías navegables interiores y marítimo; transporte de carga; almacenamiento; servicios de entrega de paquetes pequeños; y servicios de valor agregado.

Mientras tanto, el informe Revisiones de neutralidad competitiva de la OCDE: Servicios de entrega de paquetes pequeños en la ASEAN examinó los efectos de las empresas estatales sobre la competencia en el mercado de entrega de paquetes pequeños del bloque. Este segmento de mercado es una parte crítica de la industria de la logística debido a su papel en la rápida expansión del comercio electrónico, cuyo crecimiento ha sido acelerado dramáticamente por COVID-19.

Los dos informes forman parte del proyecto Fostering Competition in ASEAN de la OCDE . El proyecto, una asociación entre la OCDE y la ASEAN, con el apoyo del Programa de Reforma Económica de la ASEAN del gobierno del Reino Unido. Revisó las restricciones reglamentarias sobre la competencia en los 10 Estados miembros de la ASEAN para identificar las regulaciones que obstaculizan el funcionamiento eficiente de los mercados y pueden desequilibrar el campo de juego en detrimento de las empresas y los consumidores.

Fuente: OECD 09 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Lanzamiento de informes sobre la industria logística de la ASEAN para impulsar el crecimiento y la integración económica regional

Jueves, 9 de septiembre de 2021

Situación del empleo en América Latina en

tiempos del COVID-19: Poco trabajo y de baja calidad

La recuperación económica de la región en los últimos meses no se refleja en la creación de empleos. Siete de cada diez nuevos trabajos son informales y no reponen los puestos perdidos durante la pandemia.

La Organización Internacional del Trabajo (OIT) alertó en una nota técnica que el mercado laboral regional se caracteriza por una elevada tasa de desocupación y por un fuerte predominio de las ocupaciones informales, que copan alrededor del 70 % de los empleos creados desde mediados de 2020 hasta el primer trimestre de 2021.

El documento le pone cifras a la informalidad e indica que durante los tres primeros meses del año “alrededor del 76% de los trabajadores independientes, y algo más de un tercio de los asalariados” se encontraban en esta situación laboral.

Al mismo tiempo, explica que, aunque todavía es “prematuro” asegurar que en la región se observa “un proceso de informalización de los trabajos previamente formales”, señala que, basándose en experiencia previas, “es un importante riesgo latente”.

El estudio también destaca que, a diferencia de otros momentos de inestabilidad, los empleos informales no aumentaron durante la crisis de la COVID-19, sino que las medidas que se tomaron para enfrentarla provocaron “un fuerte impacto en la destrucción de ocupaciones informales y la pérdida de ingresos de las personas que trabajaban en estas condiciones”.

Añade que, aparte de la informalidad, la región experimenta una recuperación insuficiente de los puestos de trabajo, e indica que la reducción de la ocupación durante los peores momentos de la pandemia, entre el primer y segundo trimestre de 2020, llegó a ser superior a los 43 millones de empleos.

“La posterior recuperación desde ese momento hasta el primer trimestre de 2021 fue de alrededor de 29 millones. Por lo tanto, el aumento de la ocupación no logró compensar completamente la pérdida anterior”, apunta el documento, que señala que todavía no se ha recuperado ni el 30% de los empleos perdidos.

Otros indicadores laborales que el análisis consideró como “críticos” cuando comparó los registros del primer trimestre del año pasado con el actual, fueron una reducción media de 3,5% en la tasa de ocupación regional, “y una contracción en la tasa de participación económica de 2,6%”.

La nota técnica también resalta el alto impacto que ha provocado la contracción del empleo en las mujeres, los jóvenes y las personas con menores calificaciones.

En el caso de las mujeres, se produjo un retroceso en la participación laboral después de décadas en las cuales se había registrado un aumento en su incorporación a la fuerza de trabajo. Hace más de 15 años que no se registraba una tasa tan baja de participación económica de las mujeres”.

Ante un panorama donde la reactivación económica no provoca un suficiente impacto en el mercado laboral, Maurizio indicó que “la región requiere adoptar una agenda de políticas integrales, consensuadas y de gran alcance, centrada en las personas, que apuntale la creación de más puestos de trabajo formales”, que proteja a las micro y pequeñas empresas, y que otorgue garantías de ingresos y protección social a los trabajadores y familias en condiciones de vulnerabilidad.

De no ser así, la OIT advierte que “los impactos de la crisis se prolongarán y dejarán profundas cicatrices sociales y laborales a largo plazo en la región”.

Fuente: ONU 09 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, ONU | Comentarios desactivados en ONU – Situación del empleo en América Latina en tiempos del COVID-19: Poco trabajo y de baja calidad

Jueves, 9 de septiembre de 2021

Más de 100 países dependen de las

exportaciones de productos básicos

La fuerte dependencia de los productos básicos ha aumentado a nivel mundial, dejando a aproximadamente dos tercios de los países en desarrollo vulnerables a las conmociones económicas, como las bruscas fluctuaciones de los precios de los productos básicos.

La dependencia de los productos básicos aumentó durante la última década de 93 países en 2008-2009 a 101 en 2018-2019, según el informe de la UNCTAD sobre el estado de la dependencia de los productos básicos en 2021.

El valor nominal de las exportaciones mundiales de productos básicos alcanzó los 4,38 billones de dólares en 2018-2019, un aumento del 20% en comparación con 2008-2009, muestra el informe.

El comercio es reconocido como un factor vital para la Agenda 2030. Se destaca como un instrumento político clave para contribuir al desarrollo sostenible.

La UNCTAD considera que un país depende de las exportaciones de productos básicos cuando más del 60% de sus exportaciones totales de mercancías están compuestas por productos básicos.

La mayoría de los países que dependían de los productos básicos en 2008-2009 siguieron siéndolo en 2018-2019, según el informe, que destaca la persistencia de este fenómeno.

La dependencia de las exportaciones de productos básicos en África y Oceanía es particularmente notable, ya que más de tres cuartas partes de los países de ambas regiones dependen de las exportaciones de productos básicos para más del 70% de sus ingresos totales por exportación de mercancías, según el informe.

El número de 2021 es la quinta edición de la serie “El estado de la dependencia de los productos básicos de la UNCTAD”. Proporciona resúmenes estadísticos y perfiles individuales con información relacionada con los productos básicos para los 195 estados miembros de la UNCTAD.

El informe estadístico también incluye un conjunto de indicadores sobre tecnología para cada economía, que refleja el tema tratado en el Informe sobre productos básicos y desarrollo 2021 de la UNCTAD.

Este último informe instó a los países en desarrollo cuyas economías dependen de los productos básicos a mejorar su capacidad tecnológica para escapar de la trampa de los productos básicos que deja a la mayoría de sus poblaciones en la pobreza y la vulnerabilidad.

Advirtió que es probable que la mayoría de los países permanezcan atrapados en el futuro previsible a menos que pasen por “un proceso de transformación estructural habilitada por la tecnología”.

Fuente: UNCTAD 08 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Información en otros sitios | Comentarios desactivados en UNCTAD – Más de 100 países dependen de las exportaciones de productos básicos

Jueves, 9 de septiembre de 2021

Recuperación insuficiente del

empleo en América Latina y el Caribe

Alrededor de 70 por ciento de los puestos de trabajo generados en los últimos meses en un grupo de países latinoamericanos, son en condiciones de informalidad.

La reactivación de las economías de América Latina y el Caribe aún es insuficiente para recuperar los empleos perdidos durante la pandemia, y ha dado lugar a un mercado de trabajo caracterizado por una elevada tasa de desocupación y un fuerte predominio de las ocupaciones informales, destacó una nueva nota técnica de la OIT.

La nota técnica “Empleo e informalidad en América Latina y el Caribe: una recuperación insuficiente y desigual ” revisa los cambios detectados en los mercados laborales, en los ingresos y en la desigualdad durante los últimos meses, abordando tanto los impactos de la crisis como la recuperación de puestos de trabajo registrada a medida que se recuperaban algunas actividades económicas.

Alrededor de 70 por ciento de los empleos que se están generando desde mediados de 2020 hasta el primer trimestre de 2021 son ocupaciones en condiciones de informalidad, de acuerdo con datos de un grupo de países de América Latina, destaca el documento de la OIT.

“En el primer trimestre de 2021, alrededor del 76 por ciento de los trabajadores independientes, y algo más de un tercio de los asalariados, eran informales”, añade la nota técnica y explica que “si bien es prematuro para afirmar que se está observando un proceso de informalización de las ocupaciones previamente formales, teniendo en cuenta experiencias de crisis previas, este es un riesgo latente importante”.

Junto con la informalidad, la región experimenta una recuperación insuficiente de los puestos de trabajo, de acuerdo con los datos de la nota técnica. Destaca que en la reducción de la ocupación entre el primer y segundo trimestre de 2020, en el peor momento de la crisis por COVID-19, llegó de algo más de 43 millones de empleos.

“La posterior recuperación desde ese momento hasta el primer trimestre de 2021 fue de alrededor de 29 millones. Por lo tanto, el aumento de la ocupación no logró compensar completamente la pérdida anterior”, destacó el documento. Alrededor de 30 por ciento de los empleos perdidos aún no se han recuperado.

Al mismo tiempo, a comienzos de año se arrastraban indicadores laborales críticos. En la comparación interanual entre el primer trimestre de 2020 e igual trimestre de 2021 se observaba una reducción promedio para la región de 3,5 puntos porcentuales en la tasa de ocupación, y una contracción en la tasa de participación económica de 2,6 puntos porcentuales. Además, hubo un alza de 2 puntos porcentuales en la tasa de desocupación.

Ello arroja para el primer trimestre del corriente año un valor de 59 por ciento de tasa de participación económica y 52,6 por ciento de tasa de ocupación, en ambos casos las más bajas en al menos una década, y de 11 por ciento de tasa de desocupación, lo que implica que alrededor de 32 millones de personas estaban buscando activamente un empleo sin conseguirlo.

La nota técnica de la OIT además dice que las mujeres, los jóvenes y las personas de menores calificaciones han sido desproporcionadamente afectados por la contracción del empleo y los ingresos, y resultan afectados con mayor fuerza por los impactos desigualadores y de aumento de la pobreza de esta crisis en la región, dice la nota técnica.

La nota técnica destaca que las medidas especialmente enfocadas en mejorar la generación de empleo buscan evitar que la crisis se prolongue y deje cicatrices de largo plazo.

“Las disímiles velocidades de recuperación del empleo entre diferentes grupos de trabajadores y los crecientes niveles de desigualdad y pobreza no sólo pueden limitar fuertemente el crecimiento económico, sino que pueden incrementar el grado de malestar social en la región”, dice el documento.

Fuente: OIT 08 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Publicaciones | Comentarios desactivados en OIT – Recuperación insuficiente del empleo en América Latina y el Caribe

Lunes, 6 de septiembre de 2021

Hogares mexicanos moderan su consumo; en

medio de tercera ola y presiones inflacionarias

En junio del 2021, en vísperas de lo que después sería la tercera ola de Covid-19, se registraron bajas en el nivel de compras que realizan los hogares mexicanos en el mercado nacional.

Durante el sexto mes del 2021, en víspera de lo que sería la tercera ola de contagios Covid-19, se registró una baja en el nivel de consumo de los hogares mexicanos, en línea también con una reducción de la confianza de consumidores en la economía nacional y la economía doméstica.

En junio, el Indicador de Consumo Privado en el Mercado Interno mostró una reducción de 0.8% respecto del nivel que se registró en el mes previo, de acuerdo con cifras desestacionalizadas del Inegi (Instituto Nacional de Estadística y Geografía).

Adicionalmente, aunque en lo que va del 2021 se ha logrado recuperar en gran parte el consumo de los mexicanos en el mercado nacional, todavía se encuentra por debajo de los niveles prepandémicos.

En el desglose por tipo de bienes y servicios se reflejó una caída más pronunciada en el rubro de importados; en este lapso el consumo de mercancías provenientes del exterior cayó 0.9 por ciento. Por su parte la compra de bienes y servicios nacionales cayó 0.5 por ciento.

Pese a ello, el consumo de bienes importados continúa mostrando un dinamismo mayor, situándose en un nivel de 137.1 puntos de un umbral base de 100, mientras el nivel de consumo de bienes y servicios nacionales se ubica en 111.1.

Además de la desaceleración en la recuperación de la confianza de consumidores, la inflación se mantiene como otra de las presiones importantes al consumo interno. La tercera ola de Covid-19 que inició también a mitades del 2021 mantiene las expectativas moderadas.

Fuente:EL ECONOMISTA 06 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Hogares mexicanos moderan su consumo; en medio de tercera ola y presiones inflacionarias

Jueves, 2 de septiembre de 2021

Indicador de Confianza del Consumidor

Cifras durante agosto de 2021

El Indicador de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México registró en agosto de 2021 una disminución mensual desestacionalizada de 1.2 puntos.

A su interior, se observaron reducciones mensuales con datos ajustados por estacionalidad en los cinco componentes que lo integran.

Con cifras desestacionalizadas, en el octavo mes de 2021 el ICC presentó un crecimiento anual de 7.5 puntos.

Fuente: INEGI 02 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Jueves, 2 de septiembre de 2021

Sistema de Indicadores Cíclicos

Cifras durante junio de 2021

El INEGI presenta los resultados del Sistema de Indicadores Cíclicos (SIC), que permite dar seguimiento oportuno al comportamiento de la economía mexicana, así como realizar comparaciones de ésta con distintas economías a nivel mundial. Este sistema se genera con una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En el SIC, el Indicador Coincidente refleja el estado general de la economía y sus puntos de giro (picos y valles), mientras que el Indicador Adelantado busca señalar anticipadamente los puntos de giro del Indicador Coincidente.

Los principales resultados son los siguientes: en junio de 2021 el Indicador Coincidente se localizó por debajo de su tendencia de largo plazo al reportar un valor de 99.4 puntos y una variación de (-)0.02 puntos respecto al mes anterior.

El Indicador Adelantado se situó en el mes de julio de 2021 por arriba de su tendencia de largo plazo al registrar un valor de 102.1 puntos y un incremento de 0.12 puntos con relación al pasado mes de junio.

Con la nueva información tanto el Indicador Coincidente como el Adelantado registran una moderación en la trayectoria ascendente observada en los últimos meses.

https://youtu.be/yW50Z0gqWz0

Fuente: INEGI 02 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Jueves, 2 de septiembre de 2021

México es ya octavo global en envíos de agroproductos

Con exportaciones por 41,000 millones de dólares el año pasado, nuestro país superó a Argentina y a la India, con lo que consiguió avanzar en el ranking en el que se ubicó por primera vez en el 2010.

México se convirtió en el octavo mayor exportador de productos agroalimentarios del mundo en 2020, avanzando dos posiciones respecto a 2019, informó la Organización Mundial de Comercio (OMC).

Las exportaciones mexicanas de estos productos totalizaron 41,000 millones de dólares en el año pasado, un alza interanual de 4 por ciento.

México apareció por primera vez en la lista de los 10 principales exportadores de productos agroalimentarios en 2018, en el décimo lugar, la misma posición que retuvo en 2019.

A estas alturas del año pasado, se reportó la entrada de 22,821 millones de dólares.

El dinamismo de México puede verse en dos periodos. El más largo: del total de las exportaciones agroalimentarias del mundo en 2010, la participación de México era de 1.4%; mientras que en 2020 esa porción escaló a 2.3 por ciento.

La segunda forma es con las cifras más recientes. Sólo las exportaciones agropecuarias y pesqueras sumaron 11,951 millones de dólares de enero a julio de 2021, un avance de 5.2% frente al mismo periodo del año anterior.

Junto con Canadá, México es uno de los mayores socios comerciales agrícolas de los Estados Unidos. Los principales productos agrícolas exportados en 2020 fueron hortalizas, frutas y bebidas, que representan más de 61% del total de las exportaciones agrícolas.

El sector agrícola (incluyendo ganadería, pesca, silvicultura y caza) representó 3.6% del PIB total de México en 2020, en comparación con 3.2% del PIB en 2019. La producción agrícola durante 2020 aumentó 1.9 por ciento.

Alrededor de 12.7% de la población económicamente activa de México estaba empleada en la industria agrícola al 31 de diciembre de 2020.

Los datos de la OMC difieren un tanto en comparación con los de la Secretaría de Agricultura de México. Estos últimos indican que las exportaciones agroalimentarias de México fueron de 39,525 millones de dólares en 2020, lo que representó 9.7% del total de las ventas externas de productos del país en ese mismo año. Esa proporción se han incrementado en la última década, desde un mínimo de 6.1% en 2010.

La cerveza encabezó el año pasado la lista de los productos agroalimentarios de México más exportados, con 4,685 millones de dólares. Luego quedaron: el aguacate (2,936 millones), el tequila y el mezcal (2,442 millones), el jitomate (2,418 millones) y el pimiento (1,472 millones).

Fuente:EL ECONOMISTA 02 de septiembre de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Información en otros sitios, Producción | Comentarios desactivados en ECONOMISTA – México es ya octavo global en envíos de agroproductos

Jueves, 2 de septiembre de 2021

América Latina y el Caribe crecerá 5,9% en 2021

Nuevo informe anual de la CEPAL advierte que la crisis ha agudizado los problemas estructurales de la región, proyecta una desaceleración para el próximo año y afirma que para sostener un crecimiento sostenible, dinámico e inclusivo se requiere aumentar la inversión y el empleo.

América Latina y el Caribe crecerá en 2021, aunque la pandemia continúa presente y la crisis agudizó los problemas estructurales de larga data en la región: baja inversión y productividad, informalidad, desocupación, desigualdad y pobreza. Por ello recuperar la inversión y el empleo especialmente en sectores ambientalmente sostenibles es clave para una recuperación transformadora e inclusiva, señaló la Comisión Económica para América Latina y el Caribe (CEPAL) al entregar una nueva versión de uno de sus más importantes informes anuales.

CEPAL dio a conocer el Estudio Económico de América Latina y el Caribe 2021: Dinámica laboral y políticas de empleo para una recuperación sostenible e inclusiva más allá de la crisis del COVID-19, en el cual se actualizó su proyección de crecimiento regional para este año a 5,9% y advirtió que la región tendrá una desaceleración en 2022, con una expansión estimada de 2,9%.

El crecimiento de 2021 se explica principalmente por una baja base de comparación -luego de la contracción de 6,8% anotada en 2020- además de los efectos positivos derivados de la demanda externa y el alza en los precios de los productos básicos (commodities) que exporta la región, así como por aumentos en la demanda agregada.

El documento muestra que los problemas estructurales que por décadas han limitado el crecimiento económico de la región se agudizaron producto de la pandemia y limitarán la recuperación de la actividad económica. Antes del COVID-19 la región venía con una trayectoria hacia el estancamiento: en el sexenio entre 2014 y 2019 creció a una tasa promedio de 0,3%, menor al promedio del sexenio que incluye la Primera Guerra Mundial (0,9%) y el de la Gran Depresión (1,3%). Además muestra una caída progresiva en la inversión, alcanzando en 2020 uno de sus niveles más bajos en las últimas tres décadas (17,9% del PIB). De igual forma, la productividad laboral cae significativamente.

Por otro lado, en 2020 la pandemia desencadenó la mayor crisis que han experimentado los mercados laborales de América Latina y el Caribe desde 1950. A nivel mundial, los mercados del trabajo de la región fueron los más afectados por la crisis generada por el COVID-19 -el número de ocupados cayó 9,0% en 2020- y la recuperación esperada para 2021 no permitirá alcanzar los niveles pre-crisis.

Asimismo, la pandemia provocó una fuerte caída en la participación laboral, en particular de las mujeres. Con la crisis la participación femenina llegó en 2020 a 46,9%, lo que representa un retroceso a los niveles de 2002. En 2021 se espera una recuperación de este indicador, que llegaría a 49,1%, pese a lo cual los niveles serían similares a los de 2008.

El Estudio Económico resalta que la CEPAL ha planteado canalizar inversión hacia sectores que promuevan un nuevo estilo de desarrollo y que pueden potenciar competitividad, empleo, y bajar la huella ambiental. Estos son: la transición hacia energías renovables; movilidad sostenible en ciudades; la revolución digital, para universalizar el acceso a las tecnologías; la industria manufacturera de la salud; bioeconomía y servicios ecosistémicos; la economía del cuidado; economía circular; y turismo sostenible.

En materia fiscal, el reporte resalta que la política fiscal debe acelerar la inversión pública e incentivar y atraer la inversión privada. Es prioritario para la sostenibilidad de la política fiscal fortalecer los ingresos tributarios y reducir la evasión, que representa alrededor de US$ 325.000 millones (o 6,1% del PIB regional).

El informe destaca la necesidad de fortalecer la banca de desarrollo regional, subregional y nacional con el fin de aumentar la capacidad de préstamos y de respuesta a la pandemia, así como el establecimiento de un mecanismo multilateral de reestructuración de la deuda soberana para hacer frente a las obligaciones contraídas con los acreedores privados. Añade la importancia de mitigar la pro-ciclicidad de las agencias calificadoras de riesgos y contribuir a que la estabilidad financiera sea un bien público global mediante la creación de una agencia multilateral de calificación crediticia.

Fuente: CEPAL agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en CEPAL – América Latina y el Caribe crecerá 5,9% en 2021

Miércoles, 1 de septiembre de 2021

Indicadores Agregados de Tendencia y Expectativas Empresariales

Cifras durante agosto de 2021

El INEGI da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET) y los Indicadores Agregados de Tendencia (IAT) correspondientes al mes de agosto de 2021. Los indicadores se elaboran con los resultados de la EMOE, y permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros.

En su comparación mensual y con datos ajustados por estacionalidad, el Indicador Agregado de Tendencia del sector Manufacturero se estableció en 52.2 puntos en el octavo mes del presente año, lo que implicó un avance de 0.6 puntos frente al mes precedente.

En la Construcción, el IAT con datos desestacionalizados se situó en 53.5 puntos en el mes en cuestión, cifra menor en 0.6 puntos respecto a la del mes inmediato anterior.

El Indicador Agregado de Tendencia en el sector Comercio se colocó en 52.8 puntos en agosto de este año, reportando una reducción de 0.6 puntos con relación al nivel de un mes antes, con series desestacionalizadas.

El Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 54.8 puntos en agosto de 2021 con datos originales, nivel superior en 3.2 puntos al de igual mes del año pasado.

Fuente: INEGI 01 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Miércoles, 1 de septiembre de 2021

Indicador de Pedidos Manufactureros

Cifras durante agosto de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de agosto de 2021. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En agosto de 2021, el IPM registró un avance mensual de 0.14 puntos con cifras ajustadas por estacionalidad y se ubicó en 52 puntos. Así, este indicador hiló trece meses consecutivos por arriba del umbral de los 50 puntos. Con relación a sus componentes, se observaron alzas mensuales con datos desestacionalizados en los agregados relativos a los pedidos esperados, a la oportunidad en la entrega de insumos por parte de los proveedores y a los inventarios de insumos, en tanto que los correspondientes a la producción esperada y al personal ocupado disminuyeron.

Con series originales, en el octavo mes de 2021 el IPM mostró un crecimiento anual de 2.3 puntos y se situó en 52.8 puntos. A su interior, todos los rubros que conforman el IPM presentaron incrementos anuales.

Por grupos de subsectores de actividad económica, con datos originales en agosto del año en curso cinco de los siete componentes que integran el IPM reportaron aumentos anuales, uno retrocedió y el restante se mantuvo sin cambio.

Fuente: INEGI 01 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Miércoles, 1 de septiembre de 2021

Envío de remesas hila cinco meses con

envíos sobre 4,000 millones de dólares

Mexicanos desplazados envían un flujo histórico de remesas en julio, apoyados en los sólidos estímulos fiscales que recibieron por la pandemia en Estados Unidos, atraídos por la depreciación del peso, al percibir la contracción del empleo en México.

Las remesas enviadas a México durante julio sumaron 4,540.25 millones de dólares; un flujo con el que hilan cinco meses consecutivos de envíos mensuales que superan los 4,000 millones, informó el Banco de México.

La transferencia de recursos que hicieron los trabajadores desplazados a sus familias en México en el mes de julio supera los 3,672 millones de dólares que enviaron en forma de remesas en un solo año, el 1995.

La información del Banco de México muestra que las remesas familiares acumuladas durante los primeros siete meses del año sumaron 28,187 millones de dólares, que representó una expansión anual de 23.5% respecto del mismo lapso del año anterior y se convierte también en el flujo más alto para un periodo de enero a julio desde que se tiene registro.

A estas alturas del año pasado, se reportó la entrada de 22,821 millones de dólares.

De acuerdo con Alicia Bárcena, Secretaria Ejecutiva de la Comisión Económica para América Latina y el Caribe (Cepal), “no podemos perder de vista que son recursos provenientes de migrantes que comparten sus ingresos con sus familias de origen”.

Enfatizó que los impulsores de estas remesas, que han ayudado a fortalecer la demanda interna de México, vía consumo resultan de las generosas transferencias fiscales de apoyo a los salarios e ingresos en aquel país que se han mantenido así como al nivel competitivo del dólar respecto del peso mexicano.

Fuente:EL ECONOMISTA 01 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Migración | Comentarios desactivados en ECONOMISTA – Envío de remesas hila cinco meses con envíos sobre 4,000 millones de dólares

Miércoles, 1 de septiembre de 2021

La mitad de la población mundial vive sin protección social: OIT

La protección social incluye el acceso a la salud, el apoyo financiero durante la jubilación y en caso de desempleo, enfermedad, discapacidad, accidentes laborales, maternidad, etc.

Alrededor de la mitad de la población mundial vive sin ninguna protección social, aunque la pandemia de Covid-19 obligó a los gobiernos a amparar mejor a su población, indicó el miércoles la Organización Internacional del Trabajo (OIT).

Según este primer informe de la OIT sobre el estado de la protección social en el mundo, 4,100 millones de personas siguen careciendo por completo de esos servicios.

La protección social incluye el acceso a la salud, el apoyo financiero durante la jubilación y en caso de desempleo, enfermedad, discapacidad, accidentes laborales, maternidad, etc.

En 2020, sólo el 46.9% de la población mundial recibía al menos una prestación de protección social, mientras que el 53.1% no contaba con ninguna garantía de ingreso por parte de su sistema nacional de protección social.

El gasto público en protección social también varía considerablemente. En promedio, los países le destinan el 12.8% de su Producto Interior Bruto (PIB), mientras que los países de renta alta le dedican el 16.4% de su PIB y los de renta baja sólo 1.1 por ciento.

Fuente:EL ECONOMISTA 01 de septiembre de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Salud | Comentarios desactivados en ECONOMISTA – La mitad de la población mundial vive sin protección social: OIT

Miércoles, 1 de septiembre de 2021

Análisis del Producto Interno Bruto

Comportamiento trimestral real del valor agregado de los bienes y servicios finales del sector primario, el cual contiene un análisis comparativo con los avances de siembras y cosechas y de la producción pecuaria.

Durante el segundo trimestre de 2021, el Producto Interno Bruto (PIB) del Sector Agroalimentario, en términos reales, presentó un crecimiento anual de 8.4 por ciento.

En tanto, el PIB Nacional registró incremento de 19.6%, con cifras originales y de 19.5% con desestacionalizadas, en comparativo anual; tal aumento debe considerarse en el contexto de la pandemia mundial de COVID-19.

Con cifras tradicionales, el Sector Primario creció 6.7% frente al segundo trimestre de 2020. Con cifras desestacionalizadas presenta un incremento de 6.8%. Así, las actividades primarias son determinantes en la recuperación de la industria de alimentos, bebidas y tabaco.

La industria de alimentos, bebidas y tabaco, con cifras originales, aumentó 9.7%, en el lapso referido, luego de la fuerte caída de 8.2% en segundo trimestre de 2020.

Sector Agroalimentario

El PIB del sector agroalimentario (primario más alimentos, bebidas y tabaco) aumentó 8.4% en relación con el mismo trimestre del año anterior, mientras que el PIB nacional aumentó 19.6%, esto se derivó principalmente del crecimiento del subsector agrícola, cuyo PIB fue 7.5% mayor, el subsector pecuario subió 2.9%, y la industria de alimentos, bebidas y tabaco aumentó 9.7 por ciento.

Comportamiento del PIB por subsector

Con base en el Índice de Volumen Físico Agropecuario (IVF Agropec), elaborado por el SIAP, durante el segundo trimestre de 2021 el valor de la producción agrícola y pecuaria, en términos reales aumentó 0.8% respecto del mismo periodo de 2020.

Subsector Agrícola

En términos reales, la producción agrícola, al segundo trimestre de 2021, disminuyó 0.8%. En tanto que, en volumen, se lograron 50.7 millones de toneladas, 8.5% menos que el registrado el mismo trimestre de 2020.

Los cultivos que presentaron comportamiento positivo en su cosecha, comparados con el mismo trimestre del año anterior fueron: trigo grano (11.0%), jitomate (22.1%), cebada grano (17.3%), naranja (9.4%), mango (4.9%) y plátano (4.0%).

Los cultivos cíclicos y perenes con mayor crecimiento, en valor real, fueron: trigo grano (11.1%), jitomate (20.5%), pepino (21.0%), aguacate (32.3%), uva (17.0%) y mango (3.7%).

Por el contrario, los principales cultivos que registraron comportamiento negativo en su producción, comparado con el mismo periodo de 2020 son: maíz grano (5.7%), avena forrajera (9.7%), sorgo grano (69.6%), caña de azúcar (15.0%), alfalfa verde (9.0%) y agave (5.2%).

Los cultivos en los que se obtuvo un menor valor en términos reales, en comparación con el mismo periodo de 2020, fueron maíz grano (5.5%), papa (4.6%), chile verde (4.9%), caña de azúcar (15.1%), alfalfa verde (6.6%) y limón (11.3%).

Subsector Pecuario

En cuanto a los bienes pecuarios, la producción de carne en canal aumentó 3.0%, explicado por un comportamiento positivo en la producción de carne en canal de porcino (4.4%), bovino (3.0%) y ave (2.4%). La oferta de huevo fue de cuatro mil 685 toneladas más (0.6%), en comparación con el segundo trimestre de 2021. El precio promedio por kilogramo de huevo pagado por el consumidor, en el segundo trimestre de 2021, fue de 36.86 pesos que representa un decremento interanual de 8.4% en comparación con el precio promedio del mismo trimestre del año anterior.

En términos reales (obtenidos a partir del IVF Agropec del SIAP) el valor de los productos pecuarios se incrementó 2.8% comparado con el mismo trimestre de 2020, impulsado por el aumento del valor real de la carne de porcino (5.1%), bovino (2.9%), ave (2.6%), leche de bovino (2.5%) y huevo (0.8%).

Subsector de la industria de alimentos y bebidas

La producción de la industria de alimentos, bebidas y tabaco, aumentó 9.7% en relación con el mismo trimestre de 2020, en tanto que las industrias manufactureras incrementaron 36.7%, mientras que el subsector agrícola y pecuario crecieron 7.5 y 2.9%, respectivamente. La rama económica que más impactó en su crecimiento fue la “Elaboración de azúcares, chocolates, dulces y similares”, que creció 20.4% y constituyó 4.8% del total del subsector. La rama “Conservación de frutas, verduras y alimentos preparados”, que participó con 3.4% del subsector, registró un incremento de 8.8%, la rama “Otras industrias alimentarias” y “Molienda de granos y de semillas y obtención de aceites y grasas” aumentaron 6.1 y 4.7%, respectivamente.

Fuente: SIAP 31 de agosto de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en SIAP – Análisis del Producto Interno Bruto

Martes, 31 de agosto de 2021

Indicadores de Establecimientos con Programa IMMEX

Cifras durante junio de 2021

La Estadística Mensual sobre Establecimientos con Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), muestra las principales características y evolución de los establecimientos manufactureros y no manufactureros (número de establecimientos en activo, personal ocupado, horas trabajadas, remuneraciones e ingresos, entre otras variables) registrados en este programa.

Cifras desestacionalizadas

El personal ocupado en los establecimientos con programa IMMEX se incrementó 0.4% en junio de este año respecto al mes inmediato anterior, con cifras desestacionalizadas. Según el tipo de establecimiento en el que labora, en los manufactureros aumentó 0.5%, mientras que en los no manufactureros (que llevan a cabo actividades relativas a la agricultura, pesca, comercio y a los servicios) disminuyó 1.2% a tasa mensual.

En el mes de referencia, las horas trabajadas presentaron un alza de 0.4% frente a las del mes precedente: en los establecimientos manufactureros subieron 0.4%, en tanto que en los no manufactureros retrocedieron 1% con series ajustadas por estacionalidad.

Las remuneraciones medias reales pagadas al personal contratado directamente por los establecimientos con programa IMMEX mostraron una variación positiva de 0.8% durante junio de 2021 con relación a las de mayo pasado, según datos desestacionalizados. De manera desagregada, en las unidades económicas no manufactureras fueron superiores en 5.4% y en las manufactureras en 0.4% en el lapso de un mes.

A tasa anual, el personal ocupado total creció 7.3%, las horas trabajadas avanzaron 11.8% y las remuneraciones medias reales se acrecentaron 3.8% durante el sexto mes del año en curso.

Fuente: INEGI 31 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Establecimientos con Programa IMMEX

Martes, 31 de agosto de 2021

México detiene desplome en su producción

de oro durante el primer semestre de 2021

México se ubica en la novena posición entre los mayores productores de oro del mundo, empatado con Uzbekistán.

México detuvo el desplome de su producción de oro en el primer semestre de 2021, tras verse afectado por caídas interanuales seguidas en cinco años que redujeron a la mitad el volumen producido de ese metal en el país.

La producción de oro en la primera mitad del año actual fue de 41,325 kilos, un aumento de 30.9% frente al mismo periodo de 2020, informó este martes el Instituto Nacional de Estadística y Geografía (Inegi).

Después de alcanzar un máximo histórico para una primera mitad del año en 2015, con 60,325 kilos, la producción de oro de México se vino abajo año tras año hasta los 31,576 kilos en 2020, acumulando un descenso de 47.8 por ciento.

De acuerdo con la Cámara Minera de México (Camimex), la mayor parte de los indicadores económicos del sector minero al finalizar el año reflejaron la crisis por la que atravesó el mundo, si bien en menor medida que en otros sectores.

Pero el desplome de la producción mexicana de oro se dio antes de la pandemia, ya que en el primer semestre de 2019 el volumen fue de 36,325 kilos, una contracción de 40% frente al récord de 2015.

De hecho, la recuperación comenzó a darse marginalmente en la segunda mitad de 2020, puesto que México logró incrementar su producción de oro 1.3%, considerando el año completo frente a 2019.

Las cinco empresas más importantes a nivel nacional que contribuyeron con el 59.6% de la producción minera de oro en 2020, fueron: Fresnillo plc, Newmont, Torex Gold, Agnico Eagle Mines y Alamos Gold.

Fuente:EL ECONOMISTA 31 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Industria, Información en otros sitios | Comentarios desactivados en ECONOMISTA – México detiene desplome en su producción de oro durante el primer semestre de 2021

Martes, 31 de agosto de 2021

PIB de México conseguirá rebote de 6.2% este

año impulsado por EU y las remesas: Cepal

El desempeño económico está sustentado en un impulso coyuntural de la demanda agregada; un arrastre o rebote estadístico, el impulso de su principal socio comercial Estados Unidos, y el flujo de remesas.

La Comisión Económica para América Latina y el Caribe (Cepal) ajustó su pronóstico de crecimiento del Producto Interno Bruto (PIB) de México a 6.2% en este año. La tasa es mayor a su pronóstico anterior, divulgado en julio, de 5.8% y está lejos del 3.8% que tenían como expectativa en diciembre.

Para el año entrante, anticipa un retorno de la tasa a una tendencia a un crecimiento normal, de 3.2 por ciento.

El desempeño de México refleja también el impulso de su principal socio comercial Estados Unidos, a quien proyecta un crecimiento de 6.9% y el sólido flujo de remesas.

El rebote del PIB en 2021 como la tendencia a una tasa de crecimiento más cercana al desempeño de cada país, son una constante en todas las economías del mundo, que están saliendo del inédito choque por la pandemia.

De hecho, durante la presentación del Estudio Económico de América Latina y el Caribe, la Secretaria Ejecutiva precisó que este avance del PIB mexicano se ubicará por arriba del promedio esperado para la tasa de crecimiento regional, que anticipa llegará a 5.9 por ciento.

En el informe se observa que el flujo de envíos de remesas a México durante el año pasado fue la segunda más alta entre los 33 países de la región, solo superada por los dólares enviados a Jamaica.

Destacó que la deuda pública bruta del gobierno mexicano a diciembre de 2020, fue equivalente a 42% del PIB, una proporción que está por debajo del promedio regional del 56.2% del Producto.

La funcionaria destacó que persistirá la presión inflacionaria internacional, lo que motivará una reacción de bancos centrales emergentes y de economías avanzadas. Y detalló que la tendencia del rédito en economías avanzadas tendrá una repercusión importante al reducir el acceso a mercados financieros de capital.

Fuente:EL ECONOMISTA 31 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Finanzas, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – PIB de México conseguirá rebote de 6.2% este año impulsado por EU y las remesas: Cepal

Lunes, 30 de agosto de 2021

Pobreza Laboral y Canasta Básica

Cifras al segundo trimestre de 2021

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, presenta los resultados del segundo trimestre 2021 del documento: Chiapas. Pobreza Laboral y Canasta Básica

En el presente documento se muestra la posición que ocupa Chiapas en el contexto nacional en cuanto a la variación de este porcentaje se refiere, el periodo comprendido entre el último año disponible (2020 y 2021) y entre el 2o trimestre de 2015 y el 2o trimestre de 2021.

El porcentaje de la población con ingreso laboral inferior al costo de la canasta alimentaria del 2o trimestre de 2021 con respecto al 1er trimestre de 2020, disminuyó 3.5 puntos porcentuales.

Con respecto al 1er trimestre del año 2021 se observa un descenso de 1.9 puntos porcentuales.

Al 2o trimestre de 2021 Chiapas ocupó el primer lugar por el mayor porcentaje de población con ingreso laboral inferior al costo de la canasta alimentaria con 63.3%, dicho valor es 24.8 puntos porcentuales mayor que el promedio nacional (38.5%), mientras que el estado de Baja California registra el menor porcentaje de población en esta condición con 21.3%.

El ingreso laboral real (deflactado con el INPC) mostró un aumento de 9.52% entre el 2o trimestre de 2021 y el 1er trimestre del mismo año, al pasar de 1,003.66 a 1,099.21 pesos el ingreso promedio en ese periodo, es decir 95.5 pesos más.

Al considerar la variación entre el 2o trimestre de 2021 y el 1er trimestre de 2020 se observa un aumento de 12.43% y en términos absolutos representó 121.53 pesos más.

En Chiapas la masa salarial real en el 2o trimestre de 2021 aumentó 14.2% respecto al 1er trimestre del año anterior (761.17 pesos más), en relación al 1er trimestre de 2021 el aumento fue de 9.49% que equivale a 530.53 pesos más.

Fuente: SH 30 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Chiapas. Pobreza Laboral y Canasta Básica

Lunes, 30 de agosto de 2021

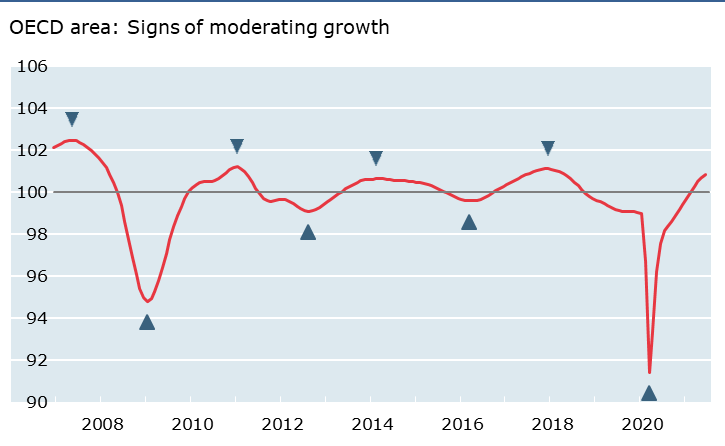

Crecimiento del PIB: Segundo trimestre de 2021

El PIB de la OCDE sigue por debajo de los niveles prepandémicos, a pesar de la aceleración del crecimiento del PIB del 1,6% en el segundo trimestre de 2021.

El producto interno bruto (PIB) del área de la OCDE aún se mantiene por debajo de los niveles prepandémicos, a pesar del aumento del crecimiento en el segundo trimestre de 2021, en un 1,6% desde el 0,6% del trimestre anterior, según estimaciones provisionales.

Para las Siete principales economías en su conjunto, el crecimiento del PIB aumentó a 1,6% (desde 0,4%) en el segundo trimestre de 2021, pero con fuertes variaciones entre países.

El Reino Unido registró el crecimiento más fuerte (4,8% desde menos 1,6% en el trimestre anterior), seguido de Italia (2,7% desde 0,2% en el trimestre anterior). El PIB también aumentó en las otras siete economías principales, pero en menor medida. Tanto en Estados Unidos como en Alemania , el PIB creció un 1,6%, en comparación con el 1,5% y menos el 2,0%, respectivamente, en el trimestre anterior. En Francia y Japón, el PIB creció un 0,9% y un 0,3%, respectivamente, después del 0,0% y menos el 0,9% del trimestre anterior. Canadá registró una tasa de crecimiento de 0.6%, pero como esta fue menor que 1.4% en el trimestre anterior, fue la única economía de las Siete Principales que registró una tasa de crecimiento desacelerada en el segundo trimestre.

En la zona del euro y la Unión Europea, el crecimiento del PIB se tornó positivo en el segundo trimestre de 2021, hasta el 2,0% y el 1,9% respectivamente, después de caídas de (menos) 0,3% y (menos) 0,1% en el trimestre anterior.

Al comparar la actividad económica en el segundo trimestre de 2021 con los niveles prepandémicos (Q4-2019), el PIB aún está rezagado para el área de la OCDE en su conjunto (menos 0,7%). Entre las siete economías principales, el Reino Unido experimentó la mayor brecha (menos 4,4%), seguido de Italia (menos 3,8%), Francia y Alemania (ambos con menos 3,3%). El Estados Unidos es la única gran economía que ya Siete volvió a los niveles pre-pandémicas en el segundo trimestre de 2021, con un PIB superior al nivel pre-pandémica en un 0,8%.

Fuente: OECD 30 de agosto de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Indicadores, Industria, Información en otros sitios, Producción, Servicios | Comentarios desactivados en OCDE – Crecimiento del PIB: Segundo trimestre de 2021

Lunes, 30 de agosto de 2021

Resultados de la Encuesta Nacional de

Ocupación y Empleo. Nueva Edición. Chiapas

Cifras durante el segundo trimestre de 2021

El INEGI presenta los resultados correspondientes al trimestre de abril a junio de 2021 de la Encuesta Nacional de Ocupación y Empleo Nueva Edición (ENOEN).

Continuando con la difusión de los datos trimestrales de ocupación y empleo con la ENOEN, el INEGI ofrece a los usuarios información sobre la situación del mercado laboral del estado de Chiapas. Los principales resultados para el segundo trimestre de 2021 respecto al trimestre previo son:

Un incremento de 132 mil personas en la Población Económicamente Activa (PEA), al pasar de 2.1 a 2.3 millones.

La población ocupada fue de 2.2 millones, reportando un incremento de 134 mil.

Las personas ocupadas en actividades terciarias se incrementaron en 62 mil, siendo el impacto mayor en: el sector de restaurantes y servicios de alojamiento, en servicios sociales y servicios profesionales, financieros y corporativos con incrementos de 11 mil, 22 mil y 13 mil, cada uno.

Se incrementaron las personas ocupadas en jornadas de 35 a 48 horas en 97 mil y los ocupados en micronegocios con establecimiento en 63 mil.

La población subocupada aumentó en 30 mil, al pasar de 309 mil a 339 mil.

La tasa de desocupación fue de 2.9 y en el primer trimestre de 3.2 por ciento.

La tasa de informalidad laboral 1 (TIL1) es de 76.6 por ciento.

Los cambios más importantes entre el primero y segundo trimestre de 2021 fueron un incremento de la PEA por la vía de la población ocupada, la cual se ve reflejada en la ocupación en el sector primario y terciario, principalmente en servicios sociales; incremento de empleos de 35 a 48 horas, incremento de la ocupación en los micronegocios con establecimiento y pequeños establecimientos, en condiciones de informalidad, y con una disminución de la desocupación, pero incremento mínimo en la subocupación.

La ENOEN para Chiapas en el segundo trimestre de 2021 reportó un incremento de 132 mil personas en la PEA, lo que se refleja en una Tasa de Participación Económica de 57.3% respecto a la población de 15 años y más, cifra 2.4 puntos porcentuales superior a la del trimestre previo. Cabe destacar que las Tasas de Participación Económica de hombres y mujeres resultaron en 83.8% y 33.7% cada una, superior en 2.6 y 2.2 puntos porcentuales respecto al primer trimestre.

En el periodo de abril a junio de 2021, la población ocupada resultó en 2.2 millones de personas, cifra superior en 134 mil personas, comparada con la del primer trimestre. La población ocupada de hombres fue de 1.5 millones, cifra superior en 79 mil personas, y la población ocupada de mujeres fue de 679 mil, 55 mil más en el mismo lapso.

Fuente: INEGI agosto 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Resultados de la Encuesta Nacional de Ocupación y Empleo. Nueva Edición. Chiapas

Lunes, 30 de agosto de 2021

Análisis del comportamiento del empleo en el sector primario

Cifras al segundo trimestre de 2021

Análisis de la población ocupada en las actividades del sector primario y comparativo por entidad federativa.

En el segundo trimestre de 2021, la población ocupada en el Sector Primario1 del país fue de 6.8 millones, 12.3% del total nacional (55 millones de trabajadores).

De los 6 millones 818 mil trabajadores que se dedicaron a actividades del Sector Primario, la composición por sexo fue de 86.6% hombres y 13.4% mujeres.

En el segundo trimestre de 2021, el personal ocupado en el Sector Primario fue 5.8 % mayor a la del primer trimestre de 2021 (6 millones 445 mil trabajadores).

Subsector agrícola

El empleo en las actividades agrícolas en el segundo trimestre del año 2021, fue de 5 millones 653 mil trabajadores; 5.7% mayor en comparación con el primer trimestre de 2021 (5 millones 346 mil trabajadores). Este subsector es el de mayor participación en el conjunto de actividades agropecuarias y pesqueras (82.9%).

Subsector pecuario

El empleo en las actividades pecuarias fue de 891 mil ocupados; 6.4% mayor, en relación con el trimestre anterior (838 mil ocupados). El subsector aporta 13.1% del empleo en el sector primario del país.

Subsector pesquero

En la actividad de pesca trabajaron 160 mil personas, cifra 8.5% menor frente al periodo pasado (174 mil personas); aporta 2.3% del empleo en las actividades agropecuarias y pesqueras.

Comparativa por región geográfica

La región sur-sureste concentra el mayor número de ocupados en actividades primarias con 2 millones 591 mil trabajadores que representan 38.0% de la población ocupada del país en el sector; 4.5 veces más que en las regiones noreste y noroeste, situación que se explica por el tipo de cultivos que se desarrollan en cada región, pero también por la mayor tecnificación; ambos factores determinan que tan intensivas son en el uso de mano de obra. El número de ocupados en la región sur-sureste es 9.6% mayor que el periodo anterior: Veracruz (807 mil), Chiapas (803 mil) y Oaxaca (557 mil) son las entidades con más trabajadores en dicha área geográfica.

La región sur-sureste ocupó dos millones 195 mil trabajadores en actividades agrícolas, Chiapas (702 mil), Veracruz (679 mil) y Oaxaca (522 mil) estados más representativos, le siguen en importancia la centro con un millón 217 mil y centro-occidente un millón 71 mil.

La región sur-sureste empleó 302 mil; las mayores aportaciones se presentan en Veracruz con 96 mil ocupados, Chiapas 85 mil y Tabasco 44. Le siguen las áreas geográficas centro-occidente 214 mil y la noreste 183 mil trabajadores en actividades relacionadas con la cría y explotación de animales.

Son 72 mil trabajadores en el área geográfica sur-sureste que realizaron tareas relacionadas con pesca, sobresalen Veracruz con 28 mil y Chiapas 13 mil y Tabasco 12 mil, en orden de importancia le continúa, la noroeste que reportó un total de 71 mil y la centro-occidente nueve mil.

La región sur-sureste registra el mayor incremento de población ocupada en el sector primario de 228 mil empleos más, en relación con el primer trimestre de 2021. Chiapas (137 mil trabajadores), Veracruz (59 mil trabajadores), Yucatán (20 mil trabajadores), Oaxaca (11 mil trabajadores) y Tabasco (nueve mil trabajadores); estados con mayores incrementos en dicha área geográfica, y a nivel nacional los dos primeros.

Comparativo por entidad federativa

El empleo en el Sector Primario muestra comportamientos positivos en 21 entidades, destacan:

Chiapas, Veracruz, Guanajuato y Jalisco con 136.6 mil, 59, 35.7 y 23.8 mil empleos más, respectivamente, en relación con el primer trimestre de 2021.