Archivo de la categoría "Economía"

Viernes, 6 de agosto de 2021

Chiapas Ingresos por Remesas Familiares

Cifras durante el segundo trimestre del 2021

Las remesas, se refiere a la cantidad en dólares americanos proveniente del exterior, transferida a través de empresas; originada por un remitente (persona física residente en el exterior que transfiere recursos económicos a sus familiares en México) para ser entregada en el territorio nacional a un beneficiario (persona física residente en México que recibe los recursos que transfiere el remitente).

Esta información incorpora una revisión al alza de ese flujo del exterior. La revisión comprendió a las cifras de los últimos años al incluir recursos adicionales por remesas derivados de la incorporación de nuevos intermediarios, así como por otros ajustes de esta estadística.

Al segundo trimestre del 2021, Chiapas ocupó la posición número 10 a nivel nacional por la participación porcentual en los ingresos por remesas familiares.

Por el valor de las remesas per cápita, al primer trimestre de 2021, Chiapas ocupa el lugar 19 a nivel nacional.

Considerando el promedio nacional, Chiapas ocupó el lugar 20 por el valor de remesas familiares por habitante, el cual ascendió a 80 dólares por persona que es equivalente a poco menos de la tercera parte del valor registrado en Michoacán que es de 267 dólares por persona.

El importe de las remesas a nivel nacional se incrementó 113.3% entre el 2° trimestre de 2013 y el mismo de 2021, por su parte Chiapas aumentó poco más de 2 veces su valor, es decir 219.9% en el mismo periodo, aún así la participación porcentual de Chiapas en el valor nacional ha oscilado entre 1.8 y 3.4%, esté último valor registrado en el trimestre más reciente.

Comparando el 2° trimestre de 2021 con el trimestre anterior existe un aumento de 97.8 millones de dólares y en relación al 2° trimestre del año 2020, el aumento fue de 187.7 millones. En valores anuales, se observa un constante incremento del valor de las remesas.

El valor de remesas registrado en el 2° trimestre del 2021 es el mayor registrado desde 2015, con 97.8 millones más que el valor del 1er trimestre de 2021, el cual era el valor más alto registrado anteriormente.

En el largo plazo se puede observar la tendencia de crecimiento de los ingresos por remesas familiares cuya aportación favorece los ingresos de los hogares receptores de la entidad.

Fuente: SH 06 de agosto de 2021.

Clasificado bajo: CEIEG, Economía, Estadística, Migración | Comentarios desactivados en SH – Chiapas Ingresos por Remesas Familiares

Viernes, 6 de agosto de 2021

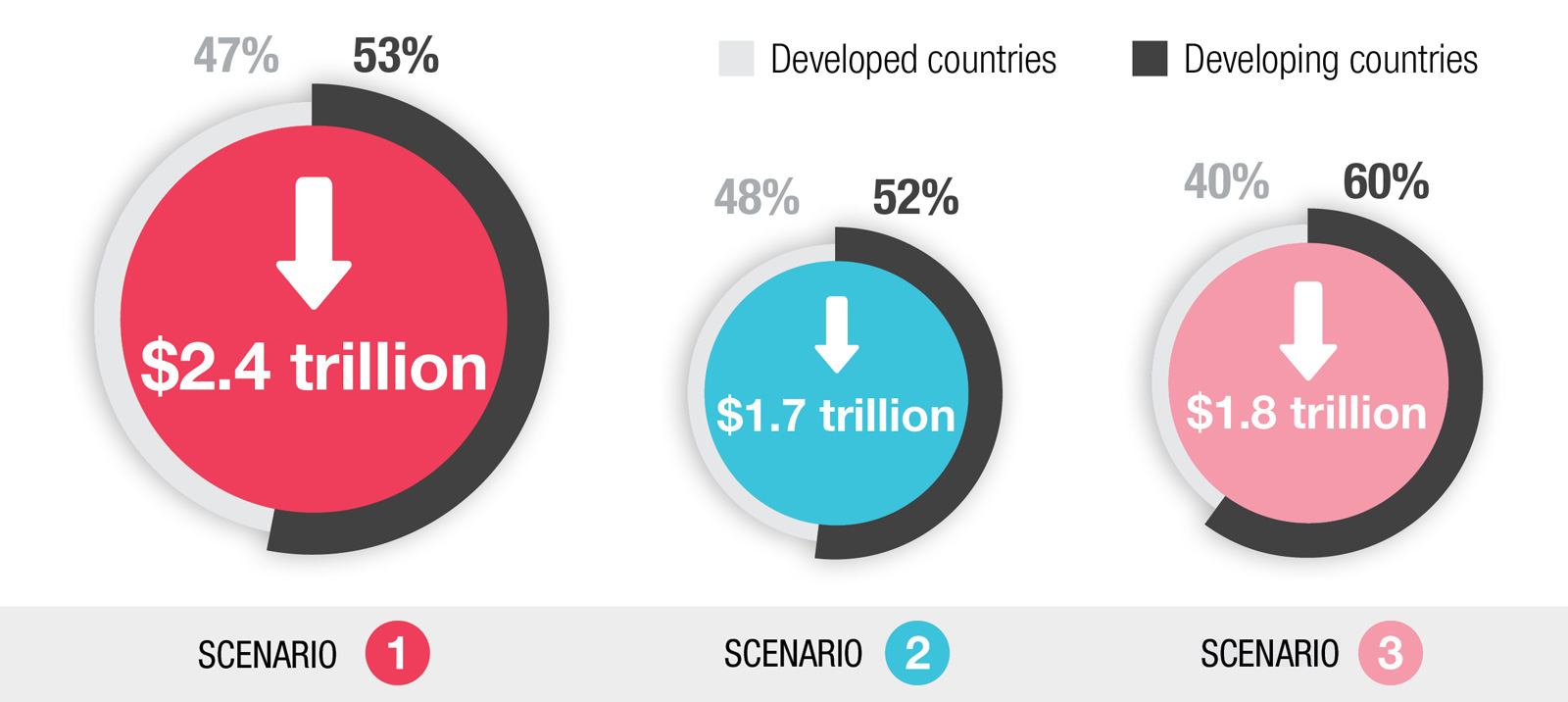

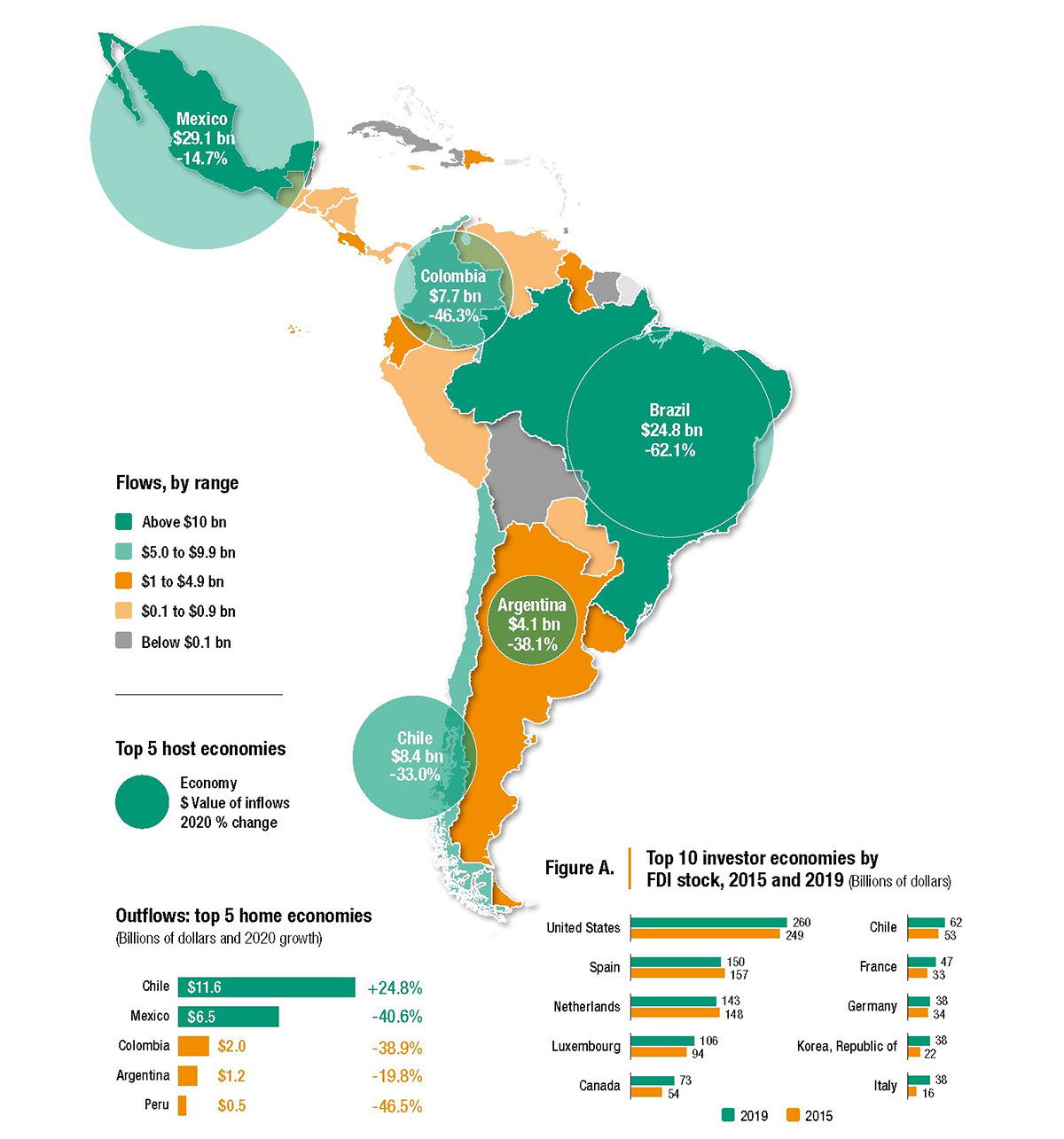

La inversión extranjera en América Latina

cae a su mínimo de la última década

Los sectores de recursos naturales y manufacturas, con reducciones del 47% y el 38%, respectivamente, fueron los más golpeados en la región en 2020. La caída, no obstante, está en línea con la bajada de los flujos de inversión a nivel mundial.

En el contexto de grave crisis sanitaria, económica y social generada por la pandemia del COVID-19, América Latina y el Caribe recibió 105.480 millones de dólares por concepto de inversión extranjera directa en 2020, lo que representa un 34,7% menos que en 2019, y el monto más bajo desde 2010, informó la Comisión Económica para América Latina y el Caribe (CEPAL) al presentar su estudio anual La Inversión Extranjera Directa en América Latina y el Caribe 2021.

A nivel mundial, los flujos de inversión se redujeron un 35% en 2020, alcanzando aproximadamente un billón de dólares, lo que representa el valor más bajo desde 2005.

América Latina y el Caribe se encuentra en una tendencia decreciente desde 2013, lo que ha dejado en evidencia la relación entre las inversiones y los ciclos de precios de las materias primas, principalmente en América del Sur.

El contexto internacional sugiere que la inversión extranjera directa tendrá una recuperación lenta. Por otra parte, la búsqueda de activos en sectores estratégicos para la reactivación internacional y para los planes públicos de transformación de la estructura productiva (infraestructura, industria de la salud, economía digital, etc.) indica que gran parte de estas operaciones tendrían como destino Europa, América del Norte y algunos países de Asia, aumentando las asimetrías globales.

En América Latina y el Caribe, las proyecciones mostraron una recuperación entre septiembre de 2020 y febrero de 2021; sin embargo, desde ese mes y hasta mayo de 2021 se está verificando una nueva caída en el valor de los anuncios.

La CEPAL, ha identificado ocho sectores estratégicos para dar un gran impulso para la sostenibilidad en la región. Estos sectores son:

la transición hacia energías renovables

la electro movilidad sostenible en ciudades

la revolución digital inclusiva

la industria manufacturera de la salud

la bioeconomía

la llamada economía de los cuidados

la economía circular

el turismo sostenible

El informe muestra que solo en cinco países aumentó la ayuda extranjera en 2020: Bahamas y Barbados en el Caribe; Ecuador y Paraguay, en América del Sur; y México, el segundo mayor receptor de la región después de Brasil.

Los sectores de recursos naturales y manufacturas, con reducciones del 47% y 38%, respectivamente, fueron los más golpeados en 2020.

Estados Unidos aumentó de 27% a 37% su participación en la inversión extranjera de la región en 2020 ante la fuerte caída de Europa, que bajó del 51% al 38%, y de América Latina, que pasó del 10% al 6%.

En 2020, los flujos de las empresas transnacionales latinoamericanas (translatinas) también se desplomaron, al caer un 73%, aunque con elevada heterogeneidad: mientras Chile y México mostraron un incremento en los flujos el exterior, Argentina, Brasil, Colombia y Panamá registraron retrocesos.

El segundo capítulo del informe, titulado “La inversión de China en un mundo que cambia: implicaciones para la región”, plantea que “el proceso de recuperación de América Latina y el Caribe de la pandemia de COVID-19 es una oportunidad de iniciar una nueva etapa en las relaciones económicas con China y de elaborar políticas que aseguren que las inversiones de ese país contribuyan a construir capacidades productivas en los países receptores, a establecer vínculos con proveedores locales, a generar empleo y a promover el desarrollo sostenible. La multilateralidad debe formar parte de esta aproximación estratégica”.

Finalmente, el tercer capítulo, titulado “Estrategias de inversión en la era digital”, analiza el desarrollo digital en el mundo y la región a través de un modelo conceptual que incluye tres dimensiones (economía conectada, economía digital y economía digitalizada) y aborda diversos desafíos en materia de inclusión, innovación, regulación y tributación, entre otros. La inversión extranjera puede contribuir a la transformación digital en América Latina y el Caribe, afirma la CEPAL, pero si no se consideran las características estructurales de las economías de la región la digitalización podría profundizar las brechas existentes y generar mayor exclusión e inequidad distributiva.

Fuente: ONU 05 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Inversión, ONU | Comentarios desactivados en ONU – La inversión extranjera en América Latina cae a su mínimo de la última década

Jueves, 5 de agosto de 2021

Estadísticas de Trabajadores Asegurados al IMSS

Cifras junio de 2021

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de junio de 2021, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 30 de junio de 2021, a nivel nacional se contaba con un total de 20,175,380 trabajadores asegurados a este instituto, se registró un incremento de 0.33% en relación al mes anterior, que equivale a 65,936 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 225,406 trabajadores asegurados al IMSS, de los cuales 141,363 (62.7%) son hombres y 84,043 (37.3%) son mujeres; cifra que representa 1.1% del total nacional.

En comparación con el mes anterior, se registró un incremento de 0.87% que representa 1,952 empleos más. Comparado con el mes de junio de 2020 se registró un incremento de 2.53% lo que significó 5,554 asegurados más ante el Instituto

De los 225,406 trabajadores asegurados al IMSS en Chiapas; 198,381 son trabajadores permanentes (urbanos y del campo), cifra que representa 88.01% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el noveno lugar en el contexto nacional en este rubro, por lo anterior se encuentra por arriba de entidades como Oaxaca, Morelos, Ciudad de México y Jalisco; así como del promedio nacional que presentó un valor de 85.89%.

Cuatro de los estados de la región Sur-sureste presentaron variaciones de TPEU menores al estado de Chiapas, siendo Veracruz el que obtuvo la más baja con 0.29%; el valor a nivel nacional también registró un aumento 3.48%.

En el mismo periodo, los valores de Chiapas en esta categoría pasaron de 214,471 trabajadores a 222,021, es decir un incremento de 3.5% que equivale a 7,550 asegurados más

En Chiapas, el sector primario tiene 7.2% de los trabajadores asegurados; en el sector secundario se encuentra 18.5% y en el sector terciario se concentra el mayor número de asegurados con 74.3%.

De las 15 regiones socioeconómicas de Chiapas, destacan la región I Metropolitana con 53.8% y la X Soconusco con 21.7% como las principales concentradoras de trabajadores afiliados al seguro social al sumar poco más de tres cuartas partes de los trabajadores. El porcentaje restante (24.4%) de asegurados se distribuye en las otras 13 regiones.

A nivel municipal, comparando el mes de junio de 2021 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Palenque (1,947), seguido de Tapachula (1,081), Suchiate (475), Ocozocoautla de Espinosa (456) y Comitán de Domínguez (394).

Los municipios que presentaron las mayores reducciones de trabajadores en el periodo citado fueron Venustiano Carranza (-496), Pijijiapan (-480), Ostuacán (-281), Huehuetán (203) y Motozintla (-176).

Fuente: SH 05 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de Trabajadores Asegurados al IMSS

Jueves, 5 de agosto de 2021

Crecimiento y bienestar económico: primer trimestre de 2021

El ingreso de los hogares de la OCDE crece con fuerza en el primer trimestre de 2021, impulsado por una importante expansión fiscal en los Estados Unidos.

El ingreso familiar real per cápita, que ofrece una mejor imagen del bienestar económico de las personas que el PIB, creció un 5,8% en el área de la OCDE en su conjunto durante el primer trimestre de 2021.

El aumento, el mayor desde 2008, se debe en gran parte al aumento significativo de los ingresos reales de los hogares en los Estados Unidos, que es un resultado directo del reciente apoyo fiscal del gobierno, incluidos los pagos de transferencia realizados a los hogares.

Este aumento excepcional de los ingresos fue muy superior al aumento del 0,5% del PIB per cápita registrado en el área de la OCDE durante el primer trimestre de 2021.

El resultado de este trimestre continúa la divergencia entre el PIB per cápita y el ingreso per cápita de los hogares desde el inicio de la pandemia COVID-19. Desde el cuarto trimestre de 2019, el ingreso familiar real per cápita ha aumentado un 8,2% en el área de la OCDE en su conjunto, mientras que el PIB real per cápita ha disminuido un 2,7%.

Fuente: OECD 05 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento y bienestar económico: primer trimestre de 2021

Jueves, 5 de agosto de 2021

CONEVAL presenta las estimaciones de

pobreza multidimensional 2018 y 2020

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), en cumplimiento con las disposiciones establecidas en los Lineamientos y criterios generales para la definición, identificación y medición de pobreza, publicados en el Diario Oficial de la Federación (DOF) el 30 de octubre de 2018,8 y derivado de cambios normativos y de investigaciones que fundamentan la incorporación de adecuaciones técnicas para reflejar los cambios sociales del país, actualizó la Metodología para la medición multidimensional de la pobreza en México.

La tercera edición de la actualización de la Metodología para la medición multidimensional de la pobreza en México responde a dos elementos centrales: 1) cambios normativos aprobados por el Poder Legislativo a partir de 2010 y 2) cambios técnicos producto de los procesos de investigación realizados por el CONEVAL. Con ello, a partir de los resultados de 2020 y los presentados para 2018 comienza una nueva serie de medición de pobreza.

Cabe señalar que, aunque dicha actualización implicó cambios en los criterios adoptados para la definición de los umbrales o la construcción de los indicadores, la metodología conserva los mismos fundamentos, criterios generales y la definición de pobreza multidimensional presentada en 2009.

El CONEVAL en el marco de sus atribuciones y con base en información contenida en la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2020, publicada por el Instituto Nacional de Estadística y Geografía (INEGI) el 28 de julio del presente año, da a conocer las estimaciones de pobreza multidimensional 2020 y su comparativo con 2018, con base en los Lineamientos 2018 iniciando con ello una nueva serie.

Entre 2018 y 2020, el porcentaje de la población en situación de pobreza aumentó de 41.9% a 43.9%, mientras que el número de personas en esta situación pasó de 51.9 a 55.7 millones de personas.

El porcentaje de la población en situación de pobreza extrema presentó un incremento de 7.0% a 8.5% entre 2018 y 2020 y el número de personas en situación de pobreza extrema aumentó de 8.7 a 10.8 millones de personas.

En términos de carencias sociales, el mayor cambio entre 2018 y 2020 es un aumento de 12.0 puntos porcentuales en la carencia por acceso a los servicios de salud, que pasó de 16.2% a 28.2%. Otras carencias que aumentaron en menor medida son el rezago educativo con un incremento de 0.25 puntos porcentuales y la carencia por acceso a alimentación nutritiva y de calidad (0.31 puntos porcentuales).

Por otro lado, entre 2018 y 2020, se observa una disminución a nivel nacional de los indicadores de la carencia por calidad y espacios de la vivienda y de la carencia por acceso a los servicios básicos en la vivienda con 1.7 puntos porcentuales cada una; así como de la carencia por acceso a la seguridad social, con 1.4 puntos porcentuales.

Entre 2018 y 2020, 19 entidades federativas presentaron un aumento en el porcentaje de la población en situación de pobreza. 4 Las tres entidades con mayores incrementos fueron: Quintana Roo (de 30.2% a 47.5%), Baja California Sur (de 18.6% a 27.6%) y Tlaxcala (de 51.0% a 59.3%), con 17.3, 9.0 y 8.3 puntos porcentuales más, respectivamente.

Entre 2018 y 2020, el porcentaje de la población hablante de lengua indígena en situación de pobreza aumentó de 75.8% a 76.8%7 y el de la población no hablante de lengua indígena en situación de pobreza cambió de 39.3% a 41.5%.

Entre 2018 y 2020, el ingreso corriente total per cápita disminuyó 6.9%. Esta reducción es producto de la caída de todas las fuentes de ingreso, salvo las transferencias monetarias totales, que aumentaron 16.2%, al pasar de $639.67 a $743.51.

Ante dicho contexto, los resultados de la medición de pobreza multidimensional 2020 permiten guiar y fortalecer la implementación de programas o acciones de política de desarrollo social enfocadas en alentar la recuperación del ingreso de las personas y la atención del conjunto de carencias sociales, con la coordinación interinstitucional de los tres niveles de gobierno.

Fuente: CONEVAL 05 de agosto de 2021

Clasificado bajo: Alimentación, CEIEG, Economía, Educación, Estadística, Gobierno, Indicadores, Información en otros sitios, Población, Pobreza, Salud, Servicios, Vivienda | Comentarios desactivados en CONEVAL – Presenta las estimaciones de pobreza multidimensional 2018 y 2020

Jueves, 5 de agosto de 2021

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante mayo de 2021

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Por séptimo año consecutivo al mes de mayo de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 4,230 millones de dólares (MDD).

El saldo positivo al quinto mes de 2021 disminuyó 26.9% (1,560 MDD), en comparación con 2020, debido a un mayor aumento de las importaciones de 30.1% (3,355 MDD), mientras que las exportaciones se incrementaron en menor medida en 10.6% (1,794 MDD).

Evolución de la Balanza Comercial Agropecuaria y Agroindustrial, enero-mayo 1993-2021

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 8,663 MDD (86.2%) y

Turismo extranjero en 12,881 MDD (220.7%)

En contra parte, las exportaciones agroalimentarias son superadas por:

Remesas en 460 MDD (2.4%)

Al mes de mayo de 2021, la Balanza Comercial No Petrolera cerró con un superávit de 10,327 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 5,917 MDD, el cual contribuye con 57.3%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,816 MDD) contribuye de manera positiva con 17.6% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero-mayo 2021

Balanza Agropecuaria y Agroindustrial: superávit de 4,230 MDD

Balanza de bienes agrícolas:

En los primeros cinco meses de 2021, el superávit fue de 1,972 MDD, este saldo es resultado de exportaciones 31.4% mayores a las importaciones. El saldo disminuyó 43.9% (1,544MDD), en relación con 2020, debido a que las exportaciones crecieron en 388 MDD (4.9%), mientras que las importaciones se incrementaron en mayor medida 44.5% (1,932 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: aguacate (1,321 MDD); jitomate (1,029 MDD); pimiento (817 MDD); fresa (538 MDD); cítricos (325 MDD); pepino (295 MDD); coles (285 MDD); melón, sandía y papaya (283 MDD); almendras, nueces y pistaches (262 MDD); cebolla (206 MDD); guayaba, mango y mangostanes (203 MDD); café sin tostar (169 MDD); plátano (120 MDD); algodón (95 MDD); maíz (74 MDD); trigo (71 MDD); uvas, frescas o secas (62 MDD) y garbanzo (55 MDD).

Balanza de bienes agroindustriales:

De enero a mayo de 2021, se registra un superávit de 2,414 MDD, periodo en el que las exportaciones fueron 33.2 % mayores a las importaciones. El saldo aumentó 1.6% (38 MDD), respecto de 2020, resultado del incremento de las exportaciones en 1,359 MDD, es decir, 16.3%, y de las importaciones en 1,321 MDD (22.2 %).

Las exportaciones que más valor aportan al superávit son: cerveza (2,194 MDD), tequila y mezcal (1,146 MDD), productos de panadería (665 MDD), carne de bovino, fresca o refrigerada (596 MDD), azúcar (418 MDD), carne de porcino (410 MDD), artículos de confitería sin cacao (315 MDD), frutas en conserva (254 MDD), hortalizas cocidas en agua o vapor (247 MDD), chocolate y otros preparados de alimentos con cacao (230 MDD), salsas, sazonadores y condimentos (183 MDD), extracto de malta (175 MDD), jugo de naranja congelado (171 MDD), fresa y frambuesa congelada (161 MDD); productos de cereal tostado inflado (144 MDD), jugos sin fermentar, excluyendo el de naranja congelado (111 MDD), carne de bovino congelada (96 MDD), hortalizas preparadas en vinagre (85 MDD), preparaciones de café, té o yerba mate (64 MDD) y levadura (58 MDD).

Balanza de bienes pesqueros:

Al quinto meses de 2021, se presenta un superávit de 39 millones de dólares, debido a que lo exportado es 12.0% mayor respecto de lo importado. Las ventas al exterior crecieron en 18.1% (55 MDD), mientras que las compras en 48.2% (104 MDD), en relación con el mismo periodo de 2020.

Las mayores ventas fueron de: camarón congelado (114 MDD); pescado fresco o refrigerado, excepto filete (90 MDD); pescado congelado, excepto filete (41 MDD); crustáceos, excepto camarón congelado (37 MDD) y moluscos (25 MDD).

Balanza de bienes ganaderos y apícolas:

al mes de mayo de 2021, el déficit fue de 195 MDD, es 5.5 millones de dólares mayor que el saldo negativo reportado en similar periodo de 2020 (189 MDD). Si bien el comercio total disminuyó 11 millones 220 mil dólares (1.0 %), al pasar de 1,075 millones dólares en 2020 a 1,063 millones de dólares en 2021. El déficit de la balanza se debe a que las importaciones fueron 44.8 % mayores que las exportaciones a mayo de 2021. Las compras al exterior disminuyeron en 3 MDD (0.4%) respecto de 2020, mientras que las ventas al mercado externo en 8 MDD (1.9 %). Los productos más adquiridos en el mercado externo son: quesos y requesón con 234 MDD, huevos de ave con y sin cascarón 111 MDD, leche de bovino 59 MDD, mantequilla 40 MDD y ganado bovino en pie 32 MDD, estos productos representan 75.8% del total importado (629 MDD) en los cinco primeros meses de 2021.

Las mayores ventas al exterior fueron de: ganado bovino en pie (335 MDD) y miel natural de abeja (37 MDD).

Fuente: SIAP julio de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Martes, 3 de agosto de 2021

Indicador de Confianza del Consumidor

Cifras durante julio de 2021

Con cifras desestacionalizadas, en julio de 2021 el Indicador de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México se ubicó en 44.3 puntos, mismo nivel que el reportado el mes previo.

A su interior, en el mes de referencia se observaron reducciones mensuales con datos ajustados por estacionalidad en el componente que capta la percepción sobre la situación económica esperada dentro de doce meses del hogar y en el relacionado con la situación económica futura del país. En contraste, los rubros que evalúan la situación económica presente de los miembros del hogar y del país, así como el correspondiente a la posibilidad en el momento actual de los miembros del hogar para realizar compras de bienes durables mostraron aumentos mensuales.

En su comparación anual, en el séptimo mes de 2021 el ICC avanzó 9.9 puntos en términos desestacionalizados.

Fuente: INEGI 03 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Martes, 3 de agosto de 2021

Sistema de Indicadores Cíclicos

Cifras durante mayo de 2021

El INEGI presenta los resultados del Sistema de Indicadores Cíclicos (SIC), que permite dar seguimiento oportuno al comportamiento de la economía mexicana, así como realizar comparaciones de ésta con distintas economías a nivel mundial. Este sistema se genera con una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En el SIC, el Indicador Coincidente refleja el estado general de la economía y sus puntos de giro (picos y valles), mientras que el Indicador Adelantado busca señalar anticipadamente los puntos de giro del Indicador Coincidente.

Los principales resultados son los siguientes: en mayo de 2021 el Indicador Coincidente se situó por debajo de su tendencia de largo plazo al reportar un valor de 99.5 puntos y una variación de 0.24 puntos respecto al mes anterior.

El Indicador Adelantado se encontró en el mes de junio de 2021 por arriba de su tendencia de largo plazo al registrar un valor de 102.1 puntos y un incremento de 0.20 puntos con relación al pasado mes de mayo.

Con la nueva información las señales reportadas, tanto por el Indicador Coincidente como por el Adelantado, son similares a las difundidas el mes precedente.

https://youtu.be/XHjnK8TQGsQ

Fuente: INEGI 03 de julio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Martes, 3 de agosto de 2021

Confianza del consumidor se estancó en julio

El Instituto Nacional de Estadística y Geografía dio a conocer este martes que, en julio, la confianza del consumidor se estancó, en medio de la tercera ola de contagios de Covid-19.

El Indicador de Confianza del Consumidor (ICC) se ubicó en un nivel de 44.3 puntos, con cifras desestacionalizadas, el mismo nivel en el que se encontró en junio pasado; sin embargo, en su comparación anual, el nivel fue 9.9 puntos mayor.

De esta manera, el ICC se estancó luego de cuatro meses consecutivos de crecimiento mensuales, esto último impulsado por la reapertura económica y el avance en la campaña de vacunación.

El reporte, que mensualmente elabora el Inegi en conjunto con el Banco de México (Banxico), mostró que dos componentes del ICC, relacionados con perspectivas a 12 meses, mostraron retrocesos en su comparación mensual.

En el caso de la situación económica del país esperada en un año, el optimismo de los consumidores mexicanos retrocedió 0.9 puntos mensuales en julio, mientras que la situación económica esperada para los miembros del hogar disminuyó en 0.2 puntos.

En el otro extremo, la situación económica actual de los miembros del hogar fue el componente que más aumentó en el mes, con un avance de 0.9 puntos.

Le siguió la situación económica del país actual, con 0.4 puntos, y las posibilidades de los miembros del hogar para comprar muebles, televisores u otros electrodomésticos, con un avance de 0.2 puntos.

Fuente:EL ECONOMISTA 02 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Confianza del consumidor se estancó en julio

Lunes, 2 de agosto de 2021

Remesas logran 3 registros históricos: mayor entrada mensual,

acumulado más alto en un semestre y mayor giro mensual

Los mexicanos desplazados envían un flujo histórico de remesas en junio, apoyados en los sólidos estímulos fiscales que recibieron por la pandemia en Estados Unidos, atraídos por la depreciación del peso, al percibir la contracción del empleo en México.

Durante junio, las remesas enviadas por trabajadores desplazados a otros territorios rompieron tres registros históricos: el flujo mensual más alto para un periodo similar desde que se tiene registro; la mayor acumulación semestral para un periodo similar desde el año 2006 y el giro mensual más alto desde 2008.

Información del Banco de México (Banxico) muestra que los 1.8 millones de hogares beneficiados por estos envíos en el país recibieron 4,439 millones de dólares en forma de remesas.

Con estos ingresos reportados en junio, se hilan cuatro meses consecutivos de envíos que superan los 4,000 millones de dólares y la entrada de remesas en junio de 2021 se inscribe como la más alta para un mes similar en 26 años.

De acuerdo con la información del banco central mexicano, en el primer semestre del año las remesas familiares sumaron 23,618 millones de dólares, que se convierte también en el flujo más alto para un periodo de enero a junio desde 2006.

Esto significa que en el primer semestre del año, las familias beneficiadas por estas entradas de dólares percibieron un aumento de 22.4% en el flujo acumulado de remesas respecto de los envíos observados en el mismo lapso del año pasado, cuando se reportó la entrada de 19,289 millones de dólares.

La remesa promedio captada en junio por cada hogar beneficiado fue de 393 dólares, que se convierte en el giro mensual más alto desde Octubre del año 2008, cuando enviaron 395 dólares en un solo mes.

El detalle de los datos actualizados por el banco central permite ver que estos recursos llegaron a México en junio en 11.30 millones de operaciones.

Fuente:EL ECONOMISTA 02 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Migración | Comentarios desactivados en ECONOMISTA – Remesas logran 3 registros históricos: mayor entrada mensual, acumulado más alto en un semestre y mayor giro mensual

Lunes, 2 de agosto de 2021

Confianza de los empresarios y expectativas

económicas se recuperan durante julio

Los empresarios todavía se muestran resistentes a la posibilidad de realizar inversiones pero mantienen confianza en que la economía nacional y la de sus empresas mejorarán considerablemente en los próximos 12 meses.

Durante julio del 2021 la confianza empresarial en los sectores del comercio y la construcción registraron avances de 2.2 y 1.2 puntos porcentuales respecto del mes previo. Por su parte, el sector manufacturero se mostró ligeramente escéptico reduciendo 0.2 puntos su nivel de confianza.

En línea con la reactivación económica al interior del país, en los tres sectores se han registrado mejoras en la confianza empresarial si se compara con el mismo mes del año pasado; debido a las caídas inéditas que se registraron en 2020 durante el confinamiento. De acuerdo con las Encuestas Mensuales de Opinión Empresarial (EMOE) del Inegi, los incrementos anuales fueron de 13.0 puntos en la manufactura y el comercio y 9.6 puntos en la construcción.

El comercio es el sector que mostró resultados más optimistas durante este séptimo mes del año; su nivel de confianza en la economía futura nacional llegó hasta 68.1 puntos, por encima del umbral mínimo de 50 puntos.

Por su parte, en el rubro de la construcción los empresarios se mostraron más optimistas respecto de la situación económica de sus unidades; ubicando el umbral de confianza en 67.0 puntos, también por encima del mínimo.

El sector manufacturero mostró un nivel mejor de confianza en términos de inversiones respecto de los otros sectores. Su nivel de confianza en que exista un buen momento para invertir se ubicó en 38.9 puntos, aunque por debajo del mínimo de 50 puntos es significativamente más alto que en la construcción y el comercio.

La data procesada por el Inegi mostró, además, que el personal ocupado es uno de los sectores que persisten preocupando a los empresarios. Durante julio las expectativas sobre aumentar la plantilla de trabajadores cayeron 0.1, 0.2 y 0.3 puntos en la construcción, manufactura y comercio respectivamente.

Por su parte, otros rubros como la producción y las exportaciones manufactureras,

los inventarios en las empresas comerciales y el valor de las obras de construcción, continúan recuperándose.

Fuente:EL ECONOMISTA 02 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Información en otros sitios, Servicios | Comentarios desactivados en ECONOMISTA – Confianza de los empresarios y expectativas económicas se recuperan durante julio

Lunes, 2 de agosto de 2021

Indicadores Agregados de Tendencia y Expectativas Empresariales

Cifras durante julio de 2021

El INEGI da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET) y los Indicadores Agregados de Tendencia (IAT) correspondientes a julio de 2021. Los indicadores se elaboran con los resultados de la EMOE, y permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros.

En su comparación mensual y con datos ajustados por estacionalidad, el Indicador Agregado de Tendencia del sector Manufacturero se estableció en 52.5 puntos en el séptimo mes del presente año, lo que implicó un crecimiento de 1.2 puntos con relación al mes precedente.

En la Construcción, el IAT con datos desestacionalizados se situó en 54.4 puntos en el mes de referencia, cifra mayor en 0.3 puntos respecto a la del mes inmediato anterior.

El Indicador Agregado de Tendencia en el sector Comercio se colocó en 54 puntos en julio de este año, reportando una disminución de 0.2 puntos frente al nivel registrado un mes antes, con series desestacionalizadas.

El Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 54.9 puntos en julio del año en curso con datos originales, nivel superior en 3.4 puntos al del mismo mes del año pasado.

Fuente: INEGI 02 de julio de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 2 de agosto de 2021

Indicador de Pedidos Manufactureros

Cifras durante julio de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de julio de 2021. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En julio de este año, el IPM se ubicó en 51.8 puntos en términos desestacionalizados, al mostrar un aumento mensual de 0.39 puntos, y permaneció por décimo segundo mes consecutivo por arriba del nivel de 50 puntos. A su interior, se observaron avances mensuales con cifras ajustadas por estacionalidad en los agregados relativos a los pedidos esperados, a la producción esperada y al personal ocupado; al tiempo que los correspondientes a la oportunidad en la entrega de insumos por parte de los proveedores y a los inventarios de insumos retrocedieron.

Con datos originales, en el mes de referencia el IPM se situó en un nivel de 52.6 puntos, al presentar un crecimiento anual de 2.1 puntos. Con relación a sus componentes, cuatro de los cinco rubros que conforman el IPM registraron incrementos anuales, mientras que el restante cayó.

Por grupos de subsectores de actividad económica, en el séptimo mes del año en curso con cifras sin ajuste estacional cuatro de los siete componentes que integran el IPM reportaron alzas anuales, dos descendieron y el restante se mantuvo sin cambio.

Fuente: INEGI 02 de agosto de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Viernes, 16 de julio de 2021

Indicadores del Sector Manufacturero

Cifras durante mayo de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que con base en los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM), durante el quinto mes de 2021 el personal ocupado total del sector manufacturero registró un incremento de 0.1% respecto al mes inmediato anterior, con datos ajustados por estacionalidad.

Las horas trabajadas descendieron 0.4% y las remuneraciones medias reales pagadas, que incluyen sueldos, salarios y prestaciones sociales, retrocedieron 0.2% en mayo de este año frente al mes precedente, con cifras desestacionalizadas.

A tasa anual, el personal ocupado total fue superior en 4.1%, las horas trabajadas en 31.7% y las remuneraciones medias reales subieron 3.9% en el mes de referencia.

Fuente: INEGI 16 de julio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Lunes, 12 de julio de 2021

Análisis exploratorio de las afectaciones de la pandemia

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) presenta el documento De la emergencia a la recuperación de la pandemia por la COVID-19: la política social frente a desastres, el cual es un análisis exploratorio de las afectaciones conocidas hasta el momento de la pandemia sobre la salud, la educación, el trabajo y el bienestar económico.

En el documento que hoy se presenta, De la emergencia a la recuperación de la pandemia por la COVID-19: la política social frente a desastres, se ponen en perspectiva los efectos conocidos, así

como las intervenciones públicas para atenderlos, lo cual es un reto en tanto que, por una parte, la pandemia se encuentra en desarrollo y la totalidad de los resultados de esta podrán documentarse una vez que haya concluido y, por otra, las intervenciones públicas implementadas surgieron en distintos momentos, con diversas limitaciones en la disponibilidad de información.

A partir de este análisis se proponen elementos de un modelo de coordinación orientado a la gestión de riesgos frente a desastres que contempla aspectos como la definición de entidades y

dependencias involucradas, así como las principales acciones por realizar en las etapas de prevención, mitigación y recuperación.

La evolución de los contagios de COVID-19 ha sido diferenciada en el territorio nacional y se ha concentrado en las zonas metropolitanas. Existen diferencias territoriales en las condiciones y recursos disponibles para atender la salud.

Con información de la Encuesta Nacional de Ocupación y Empleo Nueva Edición (ENOEN) se identificó que el porcentaje de la población en situación de pobreza laboral pasó de 35.6% en el primer trimestre de 2020 a 39.4% en el primer trimestre de 2021.

La interrupción de procesos educativos presenciales y su sustitución por la educación a distancia supone riesgos de aumentar las disparidades educativas preexistentes, al reducir las oportunidades que tienen las personas para continuar con su aprendizaje.

La perspectiva de la Gestión Integral de Riesgos ante Desastres (GIRD) es una alternativa para la construcción de medidas oportunas en la atención gubernamental frente a desastres. Este análisis no es una valoración de la suficiencia de la respuesta gubernamental, sino un primer acercamiento a las afectaciones y los riesgos para los cuales se cuenta con intervenciones federales relacionadas y aquellas áreas

pendientes por atender

Con base en el marco de análisis de la política social a partir del enfoque de la GIRD se identificaron 20 afectaciones y 76 riesgos que, con base en la evidencia disponible, se

vinculan principalmente con los derechos a la salud, la educación y al trabajo, así como con la dimensión de bienestar económico.

A la par, se identificaron 44 programas de desarrollo social con alguna medida o acción para la atención de la pandemia por COVID-19, de estos se encontró que 38 pueden incidir en la disminución de los riesgos planteados, de acuerdo con los diferentes apoyos o servicios que entregan.

En cuanto a las intervenciones implementadas por las entidades federativas, a marzo de 2021, se identificaron 1,244 programas y acciones efectuadas para atender las afectaciones y riesgos derivados de la pandemia.

A más de un año del desarrollo de la pandemia, se ha observado que la atención reactiva y emergente puede mejorar sus alcances a partir de una integralidad de acciones, necesarios para reducir las brechas existentes. Finalmente, también sigue siendo necesaria una reforma fiscal progresiva, con el fin de contar con los recursos suficientes para financiar intervenciones que aseguren la recuperación de la economía mexicana ante la actual crisis sanitaria.

Fuente: CONEVAL 12 de julio de 2021

Clasificado bajo: CEIEG, Economía, Educación, Empleo, Estadística, Gobierno, Información en otros sitios, Salud | Comentarios desactivados en CONEVAL – Análisis exploratorio de las afectaciones de la pandemia

Lunes, 12 de julio de 2021

Valor de la canasta alimentaria junio de 2021

El valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) urbana pasó de $1,679.08 (junio de 2020) a $1,793.40 (junio de 2021), incrementó 6.8%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) rural pasó de $1,279.09 (junio de 2020) a $1,370.74 (junio de 2021), incrementó 7.2%.

Respecto a la variación mensual, El valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) urbana pasó de $1,778.98 (mayo de 2021) a $1,793.40 (junio de 2021), incrementó 0.8%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (canasta alimentaria) rural pasó de $1,360.83 (mayo de 2021) a $1,370.74 (junio de 2021), incrementó 0.7%.

Fuente: CONEVAL 12 julio de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Información en otros sitios, Pobreza, Producción | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, junio 2021

Jueves, 8 de julio de 2021

Paradoja en la recuperación económica de América Latina: Cepal

Alicia Bárcena, titular de la Cepal, dijo que en el caso mexicano las noticias son alentadoras.

La Comisión Económica para América Latina y el Caribe (Cepal) ha encontrado una paradoja en la recuperación económica en los 33 países que conforman la región debido a la heterogeneidad e incertidumbre económica derivada de la pandemia de Covid-19.

“En el 2020 la región cayó 6.8 por ciento. En el 2021 hay esta recuperación relativa de 5.2%, muy buena noticia, pero en el 2022 volvemos a trayectorias bajas de crecimiento y ¿por qué? porque al final del 2022, 19 de 33 países, no habrán recuperado el PIB del 2019, ese es el problema”.

Ante ello, la comisión hace un llamado a reactivar la inversión en la región con cambios estructurales porque sino los países latinoamericanos seguirán atrapados en las “trampas de los países de medianos ingresos”. Estas trampas que refiere Bárcena son la carente fiscalización, la baja productividad o la falta de innovación tecnológica.

En este sentido, la Cepal estimó que México crecerá este año 5.8% y para el año siguiente 3.2 por ciento. Además, prevé que el país pueda regresar a niveles prepandemia en lo que se refiere a la población en situación de pobreza.

“Hay una generación importante de empleo y también hay una recuperación gradual, a partir del tercer trimestre del 2020. México crecería un 5.8% en el 2021 y un 3.2% en el 2022. Algo que sin duda es muy importante, la reactivación de Estados Unidos y sus inversiones. Es una gran noticia, México es uno de los países que puede tener mayores beneficios en cuanto a esta reactivación (…) para México las noticias son alentadoras”.

Fuente:EL ECONOMISTA 08 de julio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Paradoja en la recuperación económica de América Latina: Cepal

Jueves, 8 de julio de 2021

Crecimiento de América Latina y el Caribe en 2021 no

alcanzará a revertir los efectos adversos de la pandemia

En un nuevo informe, la CEPAL elevó su estimación de crecimiento regional para este año a 5,2% producto de un rebote que no asegura una expansión sostenida. Advierte que los impactos sociales de la crisis se agudizan y se prolongarán durante la recuperación.

La Comisión Económica para América Latina y el Caribe (CEPAL) elevó su estimación de crecimiento promedio para la región en 2021 a 5,2%, cifra que denota un rebote desde la profunda contracción de 6,8% anotada en 2020 como consecuencia de los efectos adversos producidos por la pandemia de COVID-19. Esta expansión no alcanzará para asegurar un crecimiento sostenido ya que los impactos sociales de la crisis y los problemas estructurales de la región se han agudizado y se prolongarán durante la etapa de recuperación, advirtió el organismo de las Naciones Unidas en un nuevo informe especial dado a conocer.

Según las nuevas proyecciones de la CEPAL, en 2022 América Latina y el Caribe crecerá 2,9% en promedio, lo que implica una desaceleración respecto del rebote de 2021. Nada permite anticipar que la dinámica de bajo crecimiento previo a 2020 vaya a cambiar. Los problemas estructurales que limitaban el crecimiento de la región antes de la pandemia se agudizaron y repercutirán negativamente en la recuperación de la actividad económica y los mercados laborales más allá del repunte del crecimiento de 2021 y 2022. En términos de ingresos per cápita, la región continúa en una trayectoria que conduce a una década perdida, advierte el informe.

El documento explica que la tasa de crecimiento actual no es sostenible y existe un riesgo de retorno a trayectorias mediocres, con insuficiente inversión y empleo, y mayor deterioro ambiental. La crisis derivada de la pandemia ha aumentado la desigualdad y la pobreza, afectando principalmente a las mujeres, escolares y personas mayores. Además llegó en un momento donde la región estaba estancada, sin enfrentar la crisis de largo plazo de la inversión, el empleo y la diversificación productiva sostenible. Reconoce asimismo que las medidas fiscales adoptadas por los países han sido importantes, pero insuficientes en monto y duración.

Al 30 de junio, la región acumulaba más de 1.260.000 muertos por causa del COVID-19 (32% del total mundial, a pesar de que su población representa el 8,4% a nivel global) y presenta grandes brechas en la vacunación respecto a los países desarrollados. Para cerrarlas se requiere cooperación e integración. En América Latina y el Caribe (30 países) el porcentaje de la población total con esquema de vacunación completo llega a solo 13,6%, mientras que en la Unión Europea es de 34,9% y en América del Norte 46,3%.

En el último año, la tasa de pobreza extrema habría alcanzado el 12,5% y la de pobreza el 33,7%. Las transferencias de emergencia a los sectores más vulnerables permitieron atenuar el alza de la pobreza en la región en 2020 (pasó de 189 millones en 2019 a 209 millones pudiendo haber sido de 230 millones, y de 70 millones en 2019 a 78 millones pudiendo haber sido 98 millones en el caso de la pobreza extrema). Estas transferencias beneficiaron a 326 millones de personas, el 49,4% de la población. Sin embargo, la desigualdad en la distribución del ingreso aumentó (2,9% del índice de Gini). En tanto, la inseguridad alimentaria moderada o grave alcanzó a 40,4% de la población en 2020, 6,5 puntos porcentuales más que en 2019. Esto significa que hubo 44 millones de personas más en inseguridad alimentaria moderada o grave en la región, y 21 millones pasaron a sufrir inseguridad alimentaria grave.

El informe indica que en el período enero-abril de 2021, 20 países anunciaron o extendieron transferencias de emergencia por 10 mil millones de dólares (0,26% del PIB de 2020). De mantenerse este nivel de gasto en los restantes ocho meses de 2021, el gasto en transferencias anual sería de solo 0,78% del PIB de 2020, es decir, la mitad del gasto de 2020: 1,55% del PIB. De esta forma la cobertura sería mucho menor y alcanzaría a 60 millones de hogares (231 millones de personas y 29% de la población, comparado con los 326 millones y 49,4% de la población alcanzada en 2020).

Por otro lado, la CEPAL indica que la pandemia deja a 2021 en un peor estado ambiental que es difícil de revertir. Si bien hubo mejoras temporales en la calidad del aire y redución de la emisiones de gases de efecto invernadero, las emisiones repuntarían 5% este año, mientras que en 11 países de la región se observó una caída de 35% en el presupuesto o gasto de protección ambiental en 2019-2020.

En materia de comercio exterior el panorama es más favorable, ya que se prevé que las exportaciones regionales se incrementen 22% en 2021 (luego de experimentar un descenso de 10% en 2020), lo que se explica por el aumento de los precios de las materias primas, la recuperación de la demanda en China, Estados Unidos y la Unión Europea, y la recuperación de la actividad económica en la región. En tanto, en el período enero-abril de 2021, el valor del comercio intrarregional se expandió un 19% respecto de igual período de 2020, con lo que recuperaría valores cercanos a los de 2019 (que ya eran muy bajos).

Con relación al financiamiento, el informe de la CEPAL advierte que América Latina es la región con el mayor peso de la deuda externa en el PIB (56,3%) y con el mayor servicio de la deuda externa en términos de exportaciones de bienes y servicios (59%). Esos niveles de endeudamiento reducen el espacio fiscal y ponen en peligro la recuperación y el crecimiento futuro. En el caso de los pequeños Estados insulares del Caribe (PEID), la situación es aún más insostenible, ya que en algunos países el nivel de deuda pública supera el 100% del PIB.

En materia fiscal, el estudio de la CEPAL reafirma que es imprescindible mantener las políticas fiscales para apoyar las transferencias sociales de emergencia, apoyar a los sectores productivos y revertir la persistente caída de la inversión para continuar mitigando los efectos de la pandemia y avanzar en una recuperación transformadora con igualdad. Además, las políticas fiscales deben tener un enfoque de género en todo el ciclo fiscal. “El espacio fiscal se debe aumentar vía crecimiento de los ingresos tributarios y reducción de gastos innecesarios. También hay que consolidar los impuestos sobre la renta, extender el alcance de los impuestos a la propiedad y al patrimonio (riqueza), revisar y actualizar de forma progresiva las regalías a la explotación de recursos no renovables, y considerar impuestos a la economía digital, ambientales y relacionados a la salud pública”, precisa el informe.

Fuente: CEPAL 08 de julio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Salud | Comentarios desactivados en CEPAL – Crecimiento de América Latina y el Caribe en 2021 no alcanzará a revertir los efectos adversos de la pandemia

Miércoles, 7 de julio de 2021

El COVID-19 agranda el desafío para lograr

la Agenda 2030 de desarrollo sostenible

El mundo no estaba en camino de cumplir los 17 Objetivos de Desarrollo Sostenible antes de que golpeara el COVID-19, y ahora el desafío se ha magnificado muchas veces, según un nuevo informe de la ONU que indica que los países deben tomar medidas ‘críticas’ para salir de la pandemia, durante los próximos 18 meses.

El Informe de los Objetivos de Desarrollo Sostenible 2021, presentado en la Sede de la ONU en Nueva York, muestra el exorbitante peaje que la pandemia de COVID-19 se ha cobrado de la Agenda 2030.

Además de los casi cuatro millones de muertes por coronavirus, entre 119 y 124 millones de personas volvieron a la pobreza y al hambre crónica, y se perdió el equivalente a 255 millones de empleos a tiempo completo, indica el informe.

Las interrupciones de los servicios de salud esenciales han amenazado años de progreso en la mejora de la salud materno infantil, el aumento de la cobertura de inmunización y la reducción de las enfermedades transmisibles y no transmisibles. Alrededor del 90% de los países todavía informan sobre una o más interrupciones importantes de los servicios de salud esenciales.

El informe también indica que la pandemia ha puesto de manifiesto e intensificado las desigualdades dentro y entre países.

El informe también confirma lo que agencias de la ONU como la Organización Meteorológica Mundial han estado dando la alarma: la desaceleración económica en 2020 hizo poco para frenar la crisis climática, que continúa en gran medida sin cesar.

El mundo también se quedó corto en los objetivos de 2020 para detener la pérdida de biodiversidad y la reversión de los 10 millones de hectáreas de bosque que se perdieron cada año, entre 2015-2020.

La pandemia de COVID-19 también ha afectado negativamente el progreso hacia la igualdad de género. La violencia contra las mujeres y las niñas se ha intensificado, se espera que aumente el matrimonio infantil y las mujeres han sufrido una parte desproporcionada de la pérdida de puestos de trabajo y mayores responsabilidades de cuidado en el hogar.

Mientras tanto, los flujos globales de inversión extranjera directa cayeron un 40% en 2020 en comparación con 2019. El documento muestra que la pandemia ha traído inmensos desafíos financieros, especialmente para los países en desarrollo, con un aumento significativo del sobreendeudamiento.

Según el informe, para volver a encarrilar la Agenda 2030, los gobiernos, las ciudades, las empresas y las industrias deben utilizar la recuperación para adoptar vías de desarrollo bajas en carbono, resilientes e inclusivas que reducirán las emisiones de carbono, conservarán los recursos naturales y crearán mejores empleos, avanzar en la igualdad de género y abordar las crecientes desigualdades.

La Agenda 2030, adoptada por todos los Estados Miembros de las Naciones Unidas en 2015, proporciona un plan común para la paz y la prosperidad de las personas y el planeta, ahora y en el futuro.

En su esencia, los 17 Objetivos suponen mejorar la salud y la educación, reducir la desigualdad y estimular el crecimiento económico, todo mientras se aborda el cambio climático y se trabaja para preservar nuestros océanos y bosques.

La reunión pondrá el foco en nueve Objetivos Globales de este año: poner fin a la pobreza, acabar con el hambre, mejorar la salud, lograr un trabajo decente, reducir las desigualdades, hacer un consumo y una producción responsables; tomar medidas para frenar el cambio climático y mantener la paz.

Fuente: ONU 06 de julio de 2021

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Medio Ambiente, Objetivos de Desarrollo del Milenio, ONU, Salud | Comentarios desactivados en ONU – El COVID-19 agranda el desafío para lograr la Agenda 2030 de desarrollo sostenible

Miércoles, 7 de julio de 2021

El empleo debe estar en el centro de la recuperación para

evitar profundas cicatrices en la economía y la sociedad

La fuerte recuperación económica en curso en los países de la OCDE aún no se ha traducido por completo en suficientes puestos de trabajo nuevos para que los niveles de empleo vuelvan a los niveles previos a la pandemia en la mayoría de las economías miembros, según un nuevo informe de la OCDE.

El Outlook Employment Outlook 2021 de la OCDE dice que en los países de la OCDE se perdieron alrededor de 22 millones de puestos de trabajo en los países de la OCDE en 2020 en comparación con 2019 y 114 millones en todo el mundo. En el área de la OCDE, a pesar de una recuperación parcial, todavía hay más de 8 millones más de desempleados que antes de la crisis, y más de 14 millones más de personas que no buscan trabajo activamente. La tasa de empleo (la proporción de personas en edad de trabajar en empleo) en los países de la OCDE seguirá estando por debajo de los niveles prepandémicos para fines de 2022, según Outlook.

Las horas trabajadas en ocupaciones con salarios bajos se redujeron en más del 28% en la OCDE, 18 puntos porcentuales más que la caída observada entre las ocupaciones con salarios altos. El número de jóvenes que no trabajan, ni estudian ni reciben formación (ninis) aumentó en casi 3 millones, revirtiendo la tendencia de la última década. A fines de 2020, la tasa promedio de ninis de 15 a 29 años, del 12%, se mantuvo un punto porcentual completo por encima de la del año anterior.

La tasa de desempleo de la OCDE disminuyó marginalmente en mayo de 2021, a 6.6% (desde 6.7% en abril de 2021), permaneciendo 1.3 puntos porcentuales (pp) por encima de su nivel prepandémico observado en febrero de 2020. El número correspondiente de trabajadores desempleados en el área de la OCDE fue de 43,5 millones en mayo de 2021, 8,1 millones más que en febrero de 2020. Con un 13,6% en mayo de 2021, la tasa de desempleo juvenil de la OCDE se mantuvo 2,2 pp por encima de su nivel prepandémico. Existen disparidades significativas entre países en cuanto al tamaño del shock económico y la velocidad de la recuperación, con diferencias entre las tasas de desempleo de mayo de 2021 y febrero de 2020 que van desde más de 4 puntos porcentuales en algunos países (por ejemplo, Colombia y Costa Rica) a cerca de 0 en otros (por ejemplo, Australia y Francia).

La tasa de desempleo de la OCDE disminuyó marginalmente en mayo de 2021, a 6.6% (desde 6.7% en abril de 2021), permaneciendo 1.3 puntos porcentuales (pp) por encima de su nivel prepandémico observado en febrero de 2020. El número correspondiente de trabajadores desempleados en el área de la OCDE fue de 43,5 millones en mayo de 2021, 8,1 millones más que en febrero de 2020. Con un 13,6% en mayo de 2021, la tasa de desempleo juvenil de la OCDE se mantuvo 2,2 pp por encima de su nivel prepandémico. Existen disparidades significativas entre países en cuanto al tamaño del shock económico y la velocidad de la recuperación, con diferencias entre las tasas de desempleo de mayo de 2021 y febrero de 2020 que van desde más de 4 puntos porcentuales en algunos países (por ejemplo, Colombia y Costa Rica) a cerca de 0 en otros (por ejemplo, Australia y Francia).

En el punto más álgido de la crisis, los planes de retención de empleo respaldaron aproximadamente 60 millones de puestos de trabajo, más de diez veces más que durante la crisis financiera, y salvaron hasta 21 millones de puestos de trabajo. Estos ayudaron a limitar los aumentos del desempleo en muchos países, aunque hasta ahora no hay indicios de que hayan tenido un impacto adverso significativo en la creación de empleo. El apoyo ahora debería estar dirigido a los sectores que aún se ven afectados por las restricciones del distanciamiento social. El diseño de otros esquemas debería ajustarse para promover la recuperación y eventualmente eliminarse gradualmente, dice el informe.

Una mayor inversión en políticas activas del mercado laboral será fundamental para ayudar a los trabajadores a encontrar empleo. Las políticas de activación deberían ampliarse para proporcionar apoyo y los gobiernos deberían integrar mejor los servicios de empleo y formación e individualizar el apoyo para mejorar su eficacia.

La recuperación de la crisis también ofrece una oportunidad para abordar las brechas de larga data en la protección social, dice Outlook. Por ejemplo, el apoyo de emergencia para los autónomos y otros trabajadores con cobertura débil introducido durante la pandemia debería reevaluarse y posiblemente convertirse en respuestas más específicas y sistemáticas, capaces de garantizar tanto la equidad como los incentivos para trabajar. Esto significa un tratamiento más neutral en todas las formas de trabajo, una mejor portabilidad de los derechos y una elegibilidad que responde mejor a las necesidades cambiantes de las personas.

https://youtu.be/D3mFi4k85K8

Fuente: OECD 07 de julio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OECD – El empleo debe estar en el centro de la recuperación para evitar profundas cicatrices en la economía y la sociedad

Miércoles, 7 de julio de 2021

Al menos 23 millones de personas han transitado

por el teletrabajo en América Latina y el Caribe

Durante la pandemia el teletrabajo ha posibilitado la continuidad de negocios y empleos.

Las estimaciones preliminares de la OIT indican que en el peor momento de la crisis, en el segundo trimestre de 2020, unas 23 millones de personas transitaron hacia el teletrabajo en la región. Al igual que en otros lugares del mundo, esta modalidad surgió como un mecanismo para garantizar la continuidad de ciertas actividades económicas y, con ello, de la relación laboral.

Una nueva nota técnica de la OIT, dice que en los países de la región donde existen datos disponibles entre el 20 y 30 por ciento de los asalariados que estuvieron efectivamente trabajando lo hicieron desde sus domicilios durante la vigencia de las medidas de confinamiento. Antes de la pandemia, esa cifra era inferior al 3 por ciento.

El informe destaca que aunque es muy temprano para predecir el alcance efectivo del teletrabajo, será necesario que los países y las sociedades estén preparados para asumir que esta modalidad llegó para quedarse, ya sea como una solución conveniente para algunas personas y empresas, o a través de la proliferación de formas híbridas que combinen trabajo en el establecimiento con trabajo desde el hogar.

El informe destaca que tuvieron mucho menor acceso al teletrabajo “los trabajadores informales, cuentapropistas, jóvenes, de menores calificaciones y de bajos ingresos laborales, quienes experimentaron las mayores pérdidas de empleo y de horas trabajadas, especialmente en la primera mitad de 2020”.

Por otra parte, la especialista de OIT agregó que antes de esta crisis el teletrabajo era considerado como una alternativa para lograr mejor conciliación entre la vida familiar y la laboral, pero durante el cierre provocado por la pandemia la situación fue compleja pues además cerraron las escuelas y se incrementaron las demandas de cuidado.

La región ha reportado avances en materia de regulación del teletrabajo. Sin embargo, el aumento sin precedentes de esta modalidad de trabajo expuso una multiplicidad de desafíos que deben ser abordados”, dice el análisis de OIT. “Sin controles adecuados, el trabajo desde el domicilio podría derivar en relaciones laborales que no reconozcan la dependencia y, por lo tanto, en aumentos del trabajo independiente o en relaciones laborales encubiertas”.

Los temas de la seguridad social, del cumplimiento de las jornadas, de libertad de asociación, de acceso a la formación laboral, de salud y seguridad en el lugar de trabajo, entre otros, forman parte de los temas a considerar. La nota técnica destaca que para abordar estos temas es clave el diálogo entre gobiernos, empleadores y trabajadores.

“Resulta fundamental considerar las lecciones aprendidas durante la pandemia”, dice la nota técnica de la OIT, pero también indica que para futuros análisis sobre este tema “se requiere contar con estadísticas oficiales que brinden información adecuada, comparable y actualizada” sobre el teletrabajo en América Latina y el Caribe.

Fuente: OIT 06 de julio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – Al menos 23 millones de personas han transitado por el teletrabajo en América Latina y el Caribe

Martes, 6 de julio de 2021

Indicador Mensual del Consumo Privado en el Mercado Interior

Cifras durante abril de 2021

El Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) registró un aumento en términos reales de 1.2% durante abril del presente año frente al mes inmediato anterior, con cifras desestacionalizadas.

Por componentes, el consumo en Bienes y Servicios de origen nacional se incrementó 2.3%, mientras que el de Bienes de origen importado disminuyó 2.9% en el cuarto mes de 2021 respecto al mes previo, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI mostró un avance de 25.3% en el mes de referencia. A su interior, los Bienes de origen importado ascendieron 45.6% y los gastos en Bienes y Servicios nacionales tuvieron un alza de 23.2% (los Bienes subieron 29.2% y los Servicios lo hicieron en 17.8%), con relación a los de igual mes de 2020.

Fuente: INEGI 06 de julio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior

Lunes, 5 de julio de 2021

Indicador de Confianza del Consumidor

Cifras durante junio de 2021

El Indicador de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México registró en junio de 2021 un aumento mensual desestacionalizado de 1.5 puntos.

A su interior, se presentaron crecimientos mensuales en términos desestacionalizados en los cinco componentes que lo integran.

En su comparación anual, en el sexto mes de 2021 el ICC avanzó 12.5 puntos con datos ajustados por estacionalidad.

Fuente: INEGI 05 de julio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Lunes, 5 de julio de 2021

Confianza del consumidor regresa a niveles prepandemia

El Indicador de Confianza del Consumidor (ICC) tuvo un crecimiento mensual de 1.5 puntos, con cifras desestacionalizadas, mientras que en su comparación anual avanzó 12.5 puntos. Así, se ubicó en 44.5 puntos.

La confianza del consumidor registró en junio su cuarto mes consecutivo de crecimiento, con lo cual se ubicó en un nivel que no se veía desde desde el 2019, revelaron los datos del Instituto Nacional de Estadística y Geografía (Inegi).

El Indicador de Confianza del Consumidor (ICC) tuvo un crecimiento mensual de 1.5 puntos, con cifras desestacionalizadas, mientras que en su comparación anual avanzó 12.5 puntos. Así, se ubicó en 44.5 puntos.

Con ello el ICC regresa a niveles prepandemia y alcanza el mayor nivel desde septiembre del 2019, cuando se ubicó en 45.3 puntos.

Ante los contagios y las medidas de confinamiento que afectaron el empleo y los ingresos de los mexicanos, en mayo del año pasado la confianza de los mexicanos llegó a un nivel de 31.3 puntos, el menor registro en poco más de cuatro años.

El reporte que el Inegi elaboró de manera conjunta con el Banco de México (Banxico) también mostró que, en junio, todos los componentes del ICC tuvieron crecimiento, destacando aquellos que se refieren a las proyecciones de los hogares y la economía.

En el caso de la situación economía del país que se espera en 12 meses, el sentir de los mexicanos ante esta situación mejoró 15.7 puntos en comparación con el mismo mes del 2020, mientras que la situación esperada de los miembros del hogar avanzó 13.1 puntos.

En el caso de la situación actual en comparación con hace un año, el sentir sobre la de los miembros del hogar creció 11.3 puntos, mientras que la de la economía avanzó 10.7 puntos.

Fuente:EL ECONOMISTA 05 de julio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Información en otros sitios, Noticias | Comentarios desactivados en EL ECONOMISTA – Confianza del consumidor regresa a niveles prepandemia

Viernes, 2 de julio de 2021

Día Internacional de las Cooperativas

Más del 12 % de las población mundial es cooperativista de alguna de las 3 millones de cooperativas del planeta

El 3 de julio, se celebrará el Día Internacional de las Cooperativas (#CoopsDay) con el tema «Reconstruir mejor juntos». Las cooperativas de todo el mundo mostrarán cómo están afrontando la crisis provocada por la pandemia de la COVID-19 con solidaridad y resiliencia, ofreciendo a las comunidades una recuperación centrada en las personas y respetuosa con el medioambiente.

En ámbitos como la salud, la agricultura, la producción, el comercio minorista, las finanzas, la vivienda, el trabajo, la educación, los servicios sociales y muchos otros ámbitos en los que se desarrollan las cooperativas, los más de mil millones de miembros cooperativos en todo el mundo siguen demostrando que nadie tiene por qué enfrentarse solo a una crisis como la pandemia actual.

Las cooperativas son reconocidas como asociaciones y empresas a través de las cuales los ciudadanos pueden mejorar sus vidas de manera efectiva mientras contribuyen al avance económico, social, cultural y político de su comunidad y país. El movimiento cooperativo también ha sido reconocido como un actor principal en los asuntos nacionales e internacionales.

Las cooperativas también fomentan la igualdad externa. Como están basadas en la comunidad, están comprometidas con el desarrollo sostenible de sus comunidades, ambiental, social y económicamente. Este compromiso se puede ver en su apoyo a las actividades comunitarias, el suministro local de suministros para beneficiar a la economía local y en la toma de decisiones que considera el impacto en sus comunidades.

A pesar de su enfoque en la comunidad local, las cooperativas también aspiran a llevar los beneficios de su modelo económico y social a todas las personas en el mundo. La globalización debe regirse por un conjunto de valores como los del movimiento cooperativo; de lo contrario, la desigualdad y los excesos crearían sociedades insostenibles.

El movimiento cooperativista es muy democrático, localmente autónomo pero integrado internacionalmente y una forma de organización de asociaciones y empresas por la cual los ciudadanos cuentan con la autoayuda y su propia responsabilidad para alcanzar objetivos no solo económicos sino también sociales y ambientales, como la superación de la pobreza, la obtención de empleo productivo y el fomento de la integración social.

Fuente: ONU 02 de julio de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Educación, Empleo, Finanzas, Indicadores, Industria, ONU, Seguridad, Servicios, Vivienda | Comentarios desactivados en ONU – Día Internacional de las Cooperativas, 3 de julio

Viernes, 2 de julio de 2021

Sistema de Indicadores Cíclicos

Cifras durante abril de 2021

El INEGI presenta los resultados del Sistema de Indicadores Cíclicos (SIC), que permite dar seguimiento oportuno al comportamiento de la economía mexicana, así como realizar comparaciones de ésta con distintas economías a nivel mundial. Este sistema se genera con una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En el SIC, el Indicador Coincidente refleja el estado general de la economía y sus puntos de giro (picos y valles), mientras que el Indicador Adelantado busca señalar anticipadamente los puntos de giro del Indicador Coincidente.

Los principales resultados son los siguientes: en abril de 2021 el Indicador Coincidente se ubicó por debajo de su tendencia de largo plazo al reportar un valor de 99.0 puntos y una variación de 0.08 puntos respecto al mes anterior.

El Indicador Adelantado se localizó en el mes de mayo de 2021 por arriba de su tendencia de largo plazo al registrar un valor de 102.1 puntos y un incremento de 0.27 puntos con relación al pasado mes de abril.

Con la nueva información el Indicador Coincidente registra una moderación respecto a la señal reportada el mes previo; mientras que el Adelantado conserva la trayectoria que ha venido observando en los últimos meses.

https://youtu.be/ouhwG-fOqXk

Fuente: INEGI 02 de julio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Jueves, 1 de julio de 2021

Resultados del Censo Nacional de Impartición de Justicia Federal (CNIJF) 2021

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Censo Nacional de Impartición de Justicia Federal (CNIJF) 2021, programa estadístico que ofrece información relevante sobre la estructura organizacional, recursos y ejercicio de la función de los órganos que conforman al Poder Judicial de la Federación (PJF).

Es preciso advertir que la contingencia sanitaria derivada de la pandemia generada por el virus SARS-COV2 (COVID 19) y la implementación de medidas oficiales para evitar su propagación, como la disminución de la capacidad instalada y la reducción parcial de actividades, repercutieron en la cantidad de asuntos que ingresaron a los órganos jurisdiccionales del Poder Judicial de la Federación y su resolución.

Entre los datos que aporta este Censo, se encuentran que:

La mayoría de los asuntos de los cuales tuvo conocimiento en 2020 el Pleno de la Suprema Corte de Justicia de la Nación (SCJN) corresponde a recursos, mismos que representaron 51.4% y 49.0% de los ingresos y resoluciones, respectivamente.

Entre los asuntos conocidos por los órganos jurisdiccionales del Tribunal Electoral del Poder Judicial de la Federación (TEPJF) en 2020 destacan los procedimientos de juicio para la protección de los derechos político-electorales del ciudadano, que representaron 83.5% de los ingresos y 85.1% de las resoluciones. Estos porcentajes en comparación con 2019, representaron un aumento de 29.7% en los ingresos y 36.4% en los asuntos resueltos.

En 2020 ingresaron 689 269 asuntos en todas las materias a los órganos jurisdiccionales supervisados por el Consejo de la Judicatura Federal (CJF) y se resolvieron 659 319. Comparado con 2019, las cifras reportadas presentan una disminución de 41.3 y 42.6% de los asuntos ingresados y resueltos, respectivamente.

Las causas penales ingresadas en estos órganos jurisdiccionales ascendieron a un total de 13 379; la mayor parte (97.0%) ingresó con los Jueces de Control o Garantías de los Centros de Justicia Penal Federal (CJPF) y el resto (3.0%) a los Juzgados de Distrito de procesos penales (JD). Comparado con 2019, se reportó una disminución de las causas penales ingresadas de 36.7 por ciento.

En dichas causas penales se registraron 27 545 delitos. De éstos, 6.1% correspondió a delitos en causas ingresadas a los JD y 93.9% a delitos en causas ingresadas a los CJPF. El total de delitos en 2020 registró una disminución de 42.8% con respecto a lo reportado en 2019.

Del total de delitos registrados en las causas penales ingresadas, 50.3% (16 071) fue por delitos en materia de armas, explosivos y otros materiales destructivos. Esto representa una disminución de 25.5% con respecto a lo ingresado en 2019.

En cuanto al personal con el que contó el PJF al cierre de 2020, se identificó un total de 50 999 servidoras y servidores públicos, de los cuales 3 621 estuvieron adscritos a la SCJN, 1 501 al TEPJF y 45 877 al CJF. En comparación con 2019, se reportó que en 2020 hubo un aumento de personal en los órganos del PJF: en la SCJN correspondió a 5.8%, en el TEPJF fue de 4.0%, en tanto que en el CJF el incremento fue de 2.3 por ciento. Del total de personal en el PJF, 50.4% fueron hombres y 49.6% eran mujeres.

Del personal adscrito al CJF al cierre de 2020, 1 443 servidoras y servidores públicos correspondieron a jueces y magistrados, lo que representa 3.1% del total. De ellos, 714 correspondieron a magistrados de Tribunales Colegiados de Circuito, 95 a magistrados de Tribunales Unitarios de Circuito, 466 a jueces de distrito de diversas materias y 168 a jueces de distrito especializados en el Sistema Penal Acusatorio. Finalmente, de estos jueces y magistrados, 77.6% fueron hombres y 22.4%, mujeres.

En su versión 2021, los resultados del CNIJF integran información correspondiente a 2020, la cual se presenta mediante cuadros estadísticos organizados en los siguientes apartados: Estructura organizacional y recursos; Trámites y servicios y ejercicio de funciones específicas; Transparencia; Control interno y anticorrupción; Administración de archivos y gestión documental; Suprema Corte de Justicia de la Nación; Tribunal Electoral del Poder Judicial de la Federación; Órganos jurisdiccionales del Consejo de la Judicatura Federal; Defensoría Pública Electoral para Pueblos y Comunidades Indígenas; Instituto Federal de Defensoría Pública; Impartición de justicia federal en materia penal.

Fuente: INEGI 01 de julio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Indicadores, Inegi, Población | Comentarios desactivados en INEGI – Resultados del Censo Nacional de Impartición de Justicia Federal (CNIJF) 2021

Jueves, 1 de julio de 2021

Indicadores Agregados de Tendencia y Expectativas Empresariales

Cifras durante junio de 2021

El INEGI da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET) y los Indicadores Agregados de Tendencia (IAT) correspondientes a junio de 2021. Los indicadores se elaboran con los resultados de la EMOE, y permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros.

En su comparación mensual y con datos ajustados por estacionalidad, el Indicador Agregado de Tendencia del sector Manufacturero se ubicó en 51.3 puntos en junio de este año, lo que implicó un alza de 0.3 puntos frente al mes precedente.

En la Construcción, el IAT con datos desestacionalizados se estableció en 54.2 puntos, nivel superior en 0.5 puntos con relación al observado un mes antes.

El Indicador Agregado de Tendencia en el sector Comercio se sitúo en 55.2 puntos en el sexto mes del presente año y registró un incremento de 0.8 puntos respecto al mes inmediato anterior, con series desestacionalizadas.

El Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 54.2 puntos en junio de 2021 con datos originales, cifra mayor en 3.9 puntos que la del mismo mes del año pasado.

Fuente: INEGI 01 de julio de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 1 de julio de 2021

Indicador de Pedidos Manufactureros

Cifras durante junio de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de junio de 2021. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.