Archivo de la categoría "Economía"

Jueves, 17 de junio de 2021

Economía mexicana rebotaría 25%, después

de la caída histórica en mayo del 2020

Este crecimiento de la actividad económica se dé una baja base de comparación con mayo del año pasado, cuando México estaba fuertemente golpeada por las restricciones derivadas de la Covid-19.

Durante el quinto mes del 2021 la economía de México rebotaría 24.8% en su comparación interanual, un crecimiento a doble dígito que obedece a la recuperación después de que en este mes del 2020 el nivel de actividad tocara sus mínimos históricos por el confinamiento sanitario.

Este rebote es una cifra anticipada del Indicador Oportuno de la Actividad Económica (IOAE), que muestra la tendencia esperada con mayor anticipación que el IGAE (Indicador General de la Actividad Económica).

De acuerdo con este indicador desarrollado y difundido por el Inegi (Instituto Nacional de Estadística y Geografía) el mayor rebote y dinamismo se estaría presentando en el sector de actividades secundarias. La industria mexicana ha recuperado dinamismo con mayor ritmo que las actividades terciarias, el comercio y los servicios.

En su proyección, el IOAE sugiere un rebote interanual de 36.4% en actividades secundarias y un alza de 19.8% para el caso de las actividades terciarias.

Este crecimiento de la actividad económica se dé una baja base de comparación con mayo del año pasado, cuando México estaba fuertemente golpeada por las restricciones derivadas de la Covid-19.

Fuente:EL ECONOMISTA 17 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en EL ECONOMISTA – Economía mexicana rebotaría 25%, después de la caída histórica en mayo del 2020

Miércoles, 16 de junio de 2021

En el Día de las Remesas Familiares, la ONU

insta reducir los costos de las transferencias

Los envíos de dinero de los migrantes a sus familias han mostrado una gran resiliencia durante la pandemia y siguen siendo una fuente confiable de recursos para el gasto familiar. Pese a la crisis derivada del COVID-19, las remesas disminuyeron apenas un 1,6% en 2020 con respecto al año anterior.

Pese a que el surgimiento de la pandemia de COVID-19 suscitó previsiones de una caída estrepitosa de las remesas familiares, esas transferencias alcanzaron los 540.000 millones de dólares en 2020, sólo 8000 millones, o 1,6% por debajo del total de 2019, según un estudio reciente del Banco Mundial.

El Día Internacional de las Remesas Familiares se celebra cada 16 de junio por decisión de la Asamblea General de la ONU para reconocer la contribución de los más de 200 millones de trabajadores migrantes que envían dinero a más de 800 millones de familiares en sus países de origen. La remesa familiar promedio oscila entre 200 y 300 dólares mensuales.

En la efeméride también se pone de relieve la resiliencia de los trabajadores migrantes ante las inseguridades económicas, los desastres naturales y climáticos y, en el último año, la pandemia.

Entre los catalizadores de las remesas en 2020 también destacó la adopción de la tecnología digital por parte de los trabajadores migrantes y sus familias, que facilitó las transferencias de dinero durante los confinamientos, que dificultaron el uso de los canales informales. Las estadísticas muestran que el monto enviado con tecnología móvil aumentó un 65% en ese año, para alcanzar 12.700 millones de dólares.

Además, la digitalización es más económica que las transferencias de efectivo y ha reforzado la adopción del dinero móvil, lo que promueve la inclusión financiera de los migrantes y sus familias.

Fuente: ONU 16 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Migración, ONU | Comentarios desactivados en ONU – En el Día de las Remesas Familiares, la ONU insta reducir los costos de las transferencias

Martes, 15 de junio de 2021

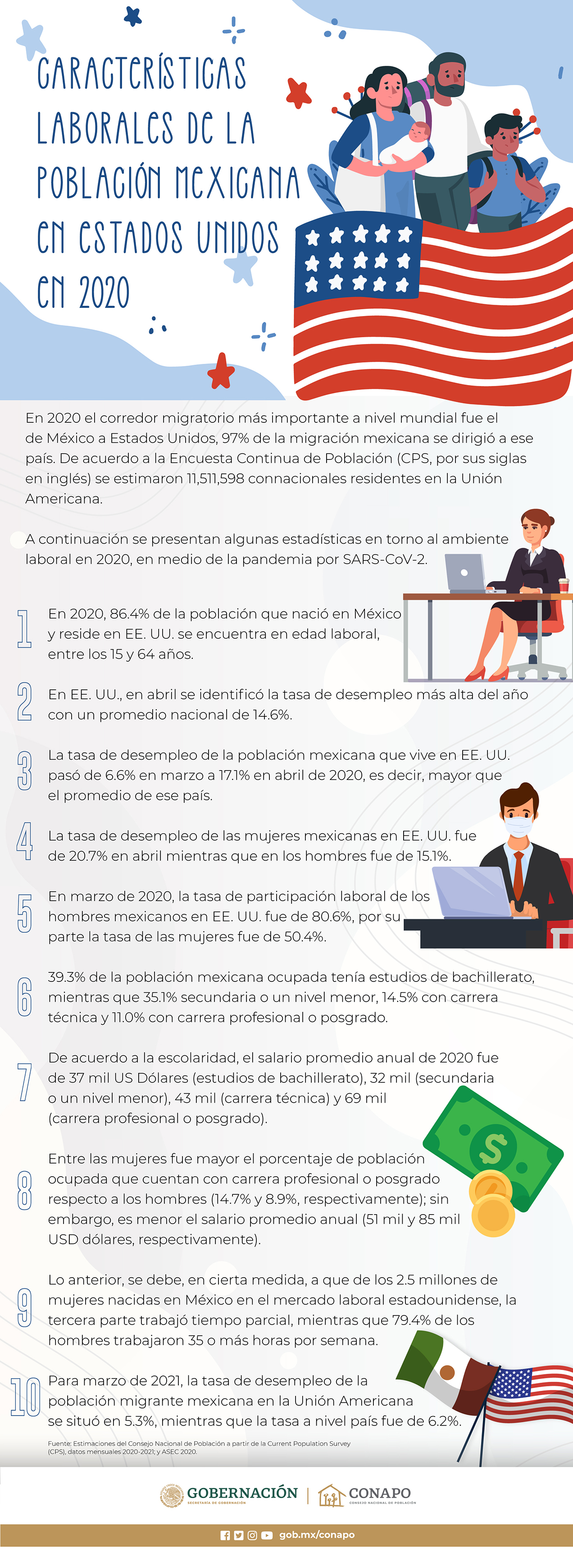

Características laborales de la población

mexicana en Estados Unidos en 2020

En la siguiente infografía podrás encontrar información estadística en torno al ambiente laboral en 2020, en el contexto de la pandemia por COVID-19.

![]()

Fuente: GOBIERNO DE MÉXICO 14 de junio de 2021

Clasificado bajo: Economía, Empleo, Estadística, Gobierno, Información en otros sitios, Migración | Comentarios desactivados en GOBIERNO DE MÉXICO – Características laborales de la población mexicana en Estados Unidos en 2020

Lunes, 14 de junio de 2021

CEPAL y OIT lanzaron la edición N⁰ 24 de su publicación

conjunta Coyuntura Laboral en América Latina y el Caribe

Nueva publicación conjunta CEPAL-OIT advierte que para reducir las altas tasas de desocupación observadas durante la pandemia se requerirán importantes esfuerzos de políticas de empleo dirigidos a los grupos más vulnerables.

Durante 2020, el PIB regional registró una contracción de -7,1%, la mayor del último siglo, lo que a su vez generó una caída en el empleo y un aumento de la tasa de desocupación que alcanzó el 10,5% en promedio para 2020, indican la CEPAL y la OIT en un nuevo estudio, disponible desde ahora en internet, en la cual analizan el efecto de la crisis provocada por el COVID-19 en los principales indicadores del mercado laboral en 2020.

Según el documento, los mayores impactos se observaron en el segundo trimestre del año pasado cuando se implementaron las medidas de confinamiento y contención de la pandemia. Estas medidas produjeron una fuerte caída en la actividad económica, en el empleo y en las horas trabajadas. Muchos trabajadores, principalmente informales no pudieron continuar con sus labores productivas y debieron retirarse del mercado lo que les impidió generar ingresos para sus hogares y actuar en forma contra-cíclica como en crisis anteriores. Asimismo, el cierre de los servicios de cuidado y de las escuelas implicó una fuerte carga de trabajo al interior de los hogares, que en general se reparte desequilibradamente sobrecargando especialmente a las mujeres.

A partir del tercer trimestre del año se observa un regreso de los trabajadores al mercado laboral y un paulatino aumento del empleo. Sin embargo, el año 2020 finalizó con niveles inferiores de participación y ocupación y niveles superiores de desocupación respecto a los observados previo a la pandemia.

Según el informe, la contracción del empleo en 2020 fue mucho más profunda en sectores como hotelería (19,2%), construcción (11,7%), comercio (10,8%) y transporte (9,2%), que en conjunto concentran cerca del 40% del empleo regional. A su vez, la industria (8,6%) y otros servicios (7,5%) también registraron contracciones, mientras que en agricultura la pérdida de empleos fue comparativamente menor (2,4%).

Ambos organismos de las Naciones Unidas enfatizan que resulta primordial pensar en estrategias que permitan sentar las bases para un retorno con mejores condiciones laborales para todos los trabajadores. Esto implica apuntalar la recuperación del empleo en las categorías y sectores altamente afectados, mejorar aspectos institucionales referidos a la salud y seguridad en el trabajo, la formalización de trabajadores, la promoción de la inclusión laboral de las mujeres y la regulación adecuada a nuevas modalidades de trabajo.

En la presente edición de Coyuntura Laboral en América Latina y el Caribe, CEPAL y OIT examinan además aspectos claves del trabajo decente para los trabajadores intermediados por plataformas digitales. Durante la pandemia, estos trabajadores constituyeron una fuente de empleo muy importante debido a la necesidad de reducir los contactos personales y de mantener el reparto de bienes esenciales. Sin embargo, la evidencia sugiere que existe una alta precarización de esta modalidad de trabajo caracterizada por la inestabilidad, largas jornadas de trabajo, ausencia de protección socio-laboral y la falta de opciones de diálogo y representación.

El informe destaca la necesidad de diseñar marcos regulatorios adecuados para que se cumpla con el objetivo de establecer y proteger los derechos sociales y laborales para estas nuevas modalidades de trabajo en expansión.

Fuente: CEPAL 14 de junio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en CEPAL – CEPAL y OIT lanzaron la edición N⁰ 24 de su publicación conjunta Coyuntura Laboral en América Latina y el Caribe

Lunes, 14 de junio de 2021

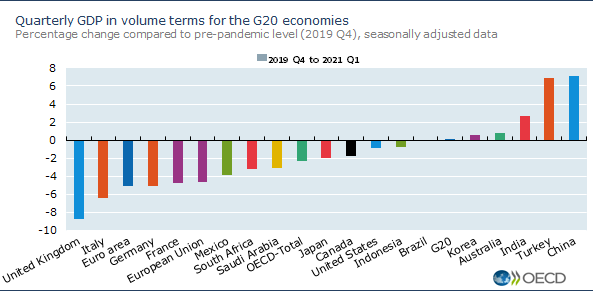

Crecimiento del PIB G-20, primer trimestre de 2021

El PIB del G20 vuelve al nivel prepandémico en el primer trimestre de 2021, pero con grandes diferencias entre países

El producto interno bruto (PIB) de la zona del G20 volvió al nivel prepandémico en el primer trimestre de 2021, con un crecimiento del 0,8% en comparación con el cuarto trimestre de 2020. Sin embargo, esta cifra oculta grandes diferencias entre países.

Entre las economías del G20, India, Turquía y China , cuyo PIB ya estaba por encima de los niveles prepandémicos en el trimestre anterior, continuaron su recuperación, en 2,1%, 1,7% y 0,6%, respectivamente (después de 9,3%, 1,7% y 2,6% en el trimestre anterior). El PIB en Australia , Corea y Brasil también volvió a los niveles prepandémicos en el primer trimestre de 2021, con un crecimiento del PIB del 1,8%, 1,7% y 1,2%, respectivamente.

En el resto de las economías del G20, el PIB sigue estando por detrás de los niveles anteriores a la pandemia, y los países registraron desarrollos divergentes en el primer trimestre de 2021. Si bien el crecimiento del PIB se aceleró en los Estados Unidos (hasta el 1,6%, después del 1,1% del cuarto trimestre de 2020 ) y de Italia (hasta el 0,1%, tras una contracción del 1,8%), el crecimiento se desaceleró en Indonesia (hasta el 1,6%, tras el 2,3%), Canadá (hasta el 1,4%, frente al 2,2%), Sur de África (al 1,1%, después de 1,4 %) y México (al 0,8%, después del 3,2%). El crecimiento incluso se volvió negativo en Alemania (menos 1,8%, después de un crecimiento del 0,5%), el Reino Unido (menos 1,5%, después de un crecimiento del 1,3%),Japón (menos 1.0%, después de un crecimiento del 2.8%) y Arabia Saudita (menos 0.1%, después de un crecimiento del 2.5%). En Francia , el PIB siguió contrayéndose por segundo trimestre consecutivo, aunque a un ritmo más lento (menos 0,1%, después de menos 1,5%). En general, el Reino Unido e Italia registraron las mayores diferencias con respecto a los niveles de PIB prepandémicos, con menos 8,7% y menos 6,4%, respectivamente, pero también Alemania , Francia , la zona del euro y la Unión Europea todavía registraron diferencias de más del 4,0%.

El crecimiento interanual del PIB del área del G20 se recuperó hasta el 3,4% en el primer trimestre de 2021, tras una contracción del (menos) 0,7% en el trimestre anterior. Entre las economías del G20, China , que se vio afectada por COVID-19 en una etapa más temprana que otros países, registró el mayor crecimiento anual (18,3%), mientras que el Reino Unido registró la mayor caída anual (menos 6,1%).

Fuente: OECD 10 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, primer trimestre de 2021

Miércoles, 9 de junio de 2021

Indicadores principales compuestos (CLI)

Las CLI continúan aumentando a un ritmo constante

Los indicadores adelantados compuestos (CLI) de la OCDE, diseñados para anticipar puntos de inflexión en la actividad económica en relación con la tendencia, continúan apuntando a una expansión constante en el área de la OCDE en su conjunto.

Para todas las principales economías de la OCDE, las CLI apuntan ahora a una expansión constante. Los CLI han seguido aumentando de forma constante en Estados Unidos , Japón , Canadá y en la zona del euro en su conjunto , incluidos Alemania e Italia . Aunque se mantienen por debajo de la tendencia, las CLI para el Reino Unido y Francia ahora señalan una expansión constante.

Entre las principales economías emergentes, las CLI continúan aumentando a un ritmo constante en Rusia y China (sector industrial), mientras que el ritmo de expansión de la CLI para India continúa moderando. El CLI de Brasil sigue apuntando a una desaceleración del crecimiento.

A pesar del levantamiento gradual de las medidas de contención de COVID-19 en algunos países y el progreso de las campañas de vacunación, las incertidumbres persistentes pueden resultar en fluctuaciones más altas de lo habitual en el CLI y sus componentes. Como tal, las CLI deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida del grado de crecimiento de la actividad económica.

https://youtu.be/UY8iPW0GVAo

Fuente: OECD 09 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI)

Miércoles, 9 de junio de 2021

América Latina supera el Impacto Comercial de la Pandemia

El valor de las exportaciones de América Latina creció 8,9 por ciento en el primer trimestre del 2021 frente al mismo período el año anterior, consolidando un cambio de tendencia tras la contracción ocasionada por la pandemia del COVID-19, según un informe del Banco Interamericano de Desarrollo. La caída del valor de las ventas externas en 2020 fue del 9,0 por ciento.

Para los próximos meses se estima que las exportaciones continuarán creciendo, según la última edición de la serie Estimaciones de las Tendencias Comerciales de América Latina y el Caribe , que en esta edición analiza el desempeño comercial de 18 países de la región. Sin embargo, la recuperación es aún frágil ya que ha sido impulsada exclusivamente por el aumento de los precios de exportación.

La recuperación responde a la mejora en los precios de exportación, mientras que los flujos reales continuaron disminuyendo. El volumen de los envíos externos de América Latina registró una caída estimada del 2,2 por ciento interanual en el primer trimestre del 2021, tras disminuir 7,8 por ciento el año anterior. Sin embargo, desde marzo se observa cierto repunte en varios países de la región.

Las exportaciones de América Latina a China aumentaron en un 34,7 por ciento interanual en el primer trimestre. Las destinadas a Estados Unidos y la Unión Europea también incrementaron aunque a menor ritmo, en un 3,9 por ciento y 4,0 por ciento, respectivamente. Por su parte, las compras intrarregionales de América Latina lograron repuntar en un 11,6 por ciento.

Las exportaciones de Mesoamérica tuvieron un aumento estimado de 4,0 por ciento interanual en el primer trimestre de 2021, tras caer 8,5 por ciento en 2020. En México la recuperación de los valores exportados fue moderada, al registrar un incremento en las ventas externas de 3,1 por ciento en enero-marzo de 2021 frente a igual período de 2020. Por su parte, los envíos de Centroamérica se expandieron 11,3 por ciento en esos meses. Estados Unidos explicó dos tercios del incremento total de las exportaciones mesoamericanas, aunque las exportaciones al mercado del norte fueron menos dinámicas que aquellas a otros destinos.

Fuente: BID junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, informacion tematica seccion, Notas, Noticias | Comentarios desactivados en BID – América Latina supera el Impacto Comercial de la Pandemia

Martes, 8 de junio de 2021

Indicadores de Productividad Laboral y

del Costo Unitario de la Mano de Obra

Cifras durante el primer trimestre de 2021

Con base en la metodología propuesta por el Comité Técnico Especializado de Estadísticas del Trabajo y Previsión Social, en el seno del Sistema Nacional de Información Estadística y Geográfica (SNIEG), el INEGI da a conocer los resultados del trabajo interinstitucional desarrollado por la Secretaría del Trabajo y Previsión Social y el Instituto, respecto a los Índices de Productividad Laboral y del Costo Unitario de la Mano de Obra en sectores clave de la economía para el primer trimestre del año en curso.

El Índice Global de Productividad Laboral de la Economía (IGPLE) con base en horas trabajadas disminuyó 0.7% en el trimestre enero marzo de 2021 frente al trimestre previo, con cifras ajustadas por estacionalidad.

Por grupos de actividad económica, la Productividad Laboral en las actividades secundarias registró una caída de 1.4% y en las actividades primarias de 0.9%, mientras que en las terciarias creció 0.4% en el mismo lapso.

Por sector de actividad y con series desestacionalizadas, durante el primer trimestre de este año la Productividad Laboral con base en las horas trabajadas en las empresas constructoras aumentó 0.5% y en los establecimientos manufactureros 0.2% con relación al trimestre inmediato anterior. En las empresas de comercio al por mayor la Productividad Laboral subió 2.7% y en las de comercio al por menor 0.9%, en tanto que en las de servicios privados no financieros decreció 1.4% en el trimestre en cuestión.

El Costo Unitario de la Mano de Obra por hora trabajada en los establecimientos manufactureros fue inferior en 0.2% y en las empresas constructoras ascendió 2.2% en el trimestre enero-marzo del presente año respecto al trimestre que le precede. Con base en el personal ocupado total, el Costo Unitario de la Mano de Obra tanto en las empresas de comercio al mayoreo como en las dedicadas al menudeo retrocedió 2.6%; por su parte, en las empresas de servicios privados no financieros se incrementó 1.3% con cifras ajustadas por estacionalidad.

Fuente: INEGI 08 de junio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Productividad Laboral y del Costo Unitario de la Mano de Obra

Martes, 8 de junio de 2021

La reactivación mundial es firme aunque desigual

La producción continuará por debajo de los niveles previos a la pandemia de COVID‑19 a pesar del firme repunte experimentado por los Estados Unidos y China.

Se prevé que en 2021 la economía mundial se expandirá un 5,6 %, el ritmo posterior a una recesión más acelerado en 80 años, y ese efecto se deberá, en gran medida, al fuerte repunte de algunas de las principales economías. Sin embargo, según lo que indica el Banco Mundial en su informe Perspectivas económicas mundiales de junio de 2021, muchos mercados emergentes y economías en desarrollo continúan luchando contra la pandemia de COVID-19 y sus consecuencias.

A pesar de la reactivación, para fin de este año, la producción mundial será alrededor de un 2 % inferior a lo que se proyectaba antes de la pandemia. Para 2022 las pérdidas de ingresos per cápita no se habrán revertido para aproximadamente dos tercios de los mercados emergentes y economías en desarrollo. Entre las economías de ingreso bajo, en donde la vacunación se ha retrasado, los efectos de la pandemia han anulado los logros obtenidos en materia de reducción de la pobreza y han agravado la inseguridad y otros problemas de larga data.

Entre las principales economías, se proyecta que este año el crecimiento de los Estados Unidos alcanzará un 6,8 % como resultado del apoyo fiscal a gran escala y de la reducción en las restricciones establecidas debido a la pandemia. En otras economías avanzadas, el crecimiento también es firme aunque menor. Entre los mercados emergentes y las economías en desarrollo, se prevé que China tendrá un repunte del 8,5 % este año a causa de la demanda reprimida.

Asimismo, se anticipa que los mercados emergentes y las economías en desarrollo, en conjunto, se expandirán un 6 % este año, impulsados por una mayor demanda y precios de los productos básicos altos.

Se prevé que el crecimiento en las economías de ingreso bajo este año será el más lento de los últimos 20 años (salvo por 2020), lo que refleja, en parte, el muy lento ritmo de vacunación. Se anticipa, además, que las economías de ingreso bajo se expandirán un 2,9 % en 2021, antes de repuntar hasta un 4,7 % en 2022. Se prevé que el nivel de producción del grupo en 2022 será un 4,9 % menor en comparación con lo proyectado antes de la pandemia.

En una sección de análisis del informe Perspectivas económicas mundiales, se examina de qué manera reducir los costos comerciales, como los correspondientes a procedimientos de logística y fronterizos complejos, podría ayudar a la recuperación entre los mercados emergentes y las economías en desarrollo al facilitar el comercio. A pesar de que en los últimos 15 años los costos comerciales se han reducido, siguen siendo casi un 50 % más altos en estos países que en las economías avanzadas, en gran parte debido a que los costos de envío y logística son más altos. Los esfuerzos por simplificar los procesos comerciales y los requisitos de autorización a fin de mejorar la infraestructura y la administración del transporte, alentar una distribución más amplia de la información y fortalecer la competencia en la logística interna y el comercio minorista y mayorista podrían permitir un ahorro de costos considerable.

En otra sección del informe, se analiza el repunte de la inflación mundial que ha acompañado la recuperación de la actividad económica. La recesión mundial de 2020 provocó la menor caída de la inflación y el aumento posterior de la inflación más veloz de las últimas cinco recesiones mundiales. Si bien es probable que la inflación mundial siga aumentando durante el resto de este año, se prevé que continúe dentro de los rangos objetivo en la mayoría de los países que establecen metas de inflación. En aquellos mercados emergentes y economías en desarrollo donde la inflación supera la meta establecida, es posible que no se justifique una respuesta de política monetaria si esta es temporal y las expectativas de inflación siguen bien afianzadas.

El aumento en los precios de los alimentos y la aceleración de la inflación agregada también pueden sumarse a los problemas relacionados con la inseguridad alimentaria en los países de ingreso bajo, donde los responsables de formular políticas deben asegurarse de que el aumento en las tasas de inflación no debilite las expectativas inflacionarias y deben resistir la tentación de otorgar subsidios o establecer controles de precios a fin de evitar ejercer mayor presión al alza sobre los precios de los alimentos mundiales. En lugar de eso, sería más útil contar con políticas que se concentren en ampliar los programas de redes de protección social, y mejorar así la logística y la resiliencia frente al cambio climático del suministro local de alimentos.

Fuente: BANCO MUNDIAL 08 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – La reactivación mundial es firme aunque desigual

Martes, 8 de junio de 2021

Banco Mundial ajusta al alza su expectativa

de crecimiento para México y la deja en 5%

Hasta 2022 se contará con el impulso de la demanda doméstica, siempre que avance el proceso de vacunación.

La economía mexicana registrará un crecimiento de 5% en su Producto Interno Bruto (PIB) durante este año, de acuerdo con las estimaciones del Banco Mundial.

Este pronóstico se encuentra arriba del 1.3% proyectado por el organismo en enero; está debajo del ajuste preliminar que ha revelado el Subsecretario de Hacienda, y se encuentra en el piso del rango estimado por Banco de México, entre 5 y 7% que tiene como escenario central un avance de 6 por ciento.

Para los próximos dos años, los economistas, proyectan el PIB mexicano tendrá un retorno a su tendencia que también va a reflejar un menor apoyo fiscal de Estados Unidos. Pero en todos los casos, matizan que los riesgos son al alza, impulsados por Estados Unidos y los canales comunicadores a México, que son el comercio y la confianza.

Así, prevén que México registrará un crecimiento de 3% para el año entrante; una tasa superior en 1.3% a la prevista en enero y sería poco más de la mitad del rebote de este año.

Y para 2023 proyectan una recuperación de 2%, que está 0.4 décimas debajo del esperado por ellos al arrancar el año.

Los economistas expertos del Banco Mundial, advierten que el desempeño mexicano en 2022 y 2023, estará apuntalado también por una demanda doméstica que ya mostrará el impacto de una población mayormente vacunada contra el Covid 19.

Fuente:EL ECONOMISTA 08 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en EL ECONOMISTA – Banco Mundial ajusta al alza su expectativa de crecimiento para México y la deja en 5%

Lunes, 7 de junio de 2021

Indicador Mensual del Consumo Privado en el Mercado Interior

Cifras durante marzo de 2021

El Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) registró un aumento en términos reales de 2.8% durante marzo del presente año frente al mes inmediato anterior, con cifras desestacionalizadas.

Por componentes, el consumo en Bienes de origen importado se incrementó 6.2% y en Bienes y Servicios de origen nacional creció 1.6% en el tercer mes de 2021 respecto al mes previo, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI mostró una caída de 0.7% en el mes de referencia. A su interior, los gastos en Bienes y Servicios nacionales descendieron 3.4% (los Servicios bajaron 6.3% y los Bienes disminuyeron 0.4%); mientras que en Bienes de origen importado ascendieron 23.6% con relación a los de igual mes de 2020.

Fuente: INEGI 07 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior

Jueves, 3 de junio de 2021

Indicador de Confianza del Consumidor

Cifras durante mayo de 2021

En mayo de 2021, el Indicador de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México presentó un crecimiento mensual de 0.3 puntos con cifras desestacionalizadas.

En el mes de referencia, se registraron avances mensuales con datos ajustados por estacionalidad en el componente que evalúa la situación económica esperada del hogar y en los que captan la situación económica presente y futura del país. Por su parte, los rubros sobre la percepción de la situación económica actual de los miembros del hogar y la posibilidad en el momento actual de los miembros del hogar para realizar compras de bienes durables mostraron descensos mensuales.

En términos desestacionalizados, en el quinto mes de este año el ICC se incrementó 11.5 puntos en su comparación anual.

Derivado de la publicación de resultados del Censo de Población y Vivienda 2020 y de la actualización de las estimaciones trimestrales de población que genera el Marco de Muestreo de Viviendas del INEGI, las cifras de la ENCO que ahora se presentan se construyeron a partir de la nueva estimación de población realizada por el INEGI, dejando así de utilizar las proyecciones de población anteriores.

Fuente: INEGI 03 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Jueves, 3 de junio de 2021

Confianza del consumidor, en su

mayor nivel desde febrero del 2020

De acuerdo con las cifras desestacionalizadas del Instituto Nacional de Estadística y Geografía (Inegi), el Indicador de Confianza del Consumidor (ICC) avanzó 11.5 puntos en su comparación anual, con lo que alcanzó un nivel de 42.7 puntos.

La confianza del consumidor mostró en mayo su segundo mes consecutivo de crecimiento, en comparación anual, con lo que se ubicó en su mayor nivel desde febrero del 2020, mes en el cual se presentó el primer caso de Covid-19 en el país.

De acuerdo con las cifras desestacionalizadas del Instituto Nacional de Estadística y Geografía (Inegi), el Indicador de Confianza del Consumidor (ICC) avanzó 11.5 puntos en su comparación anual, con lo que alcanzó un nivel de 42.7 puntos.

Con lo anterior, la confianza de los consumidores registró su tercer mes por encima de los 40 puntos, además de ser el mayor nivel del que se tiene registro desde febrero del 2020, cuando el ICC se ubicó en 43.6 puntos.

En marzo del 2020, el indicador se ubicó en 42.4 puntos y luego, tras las caídas, en mayo de ese año llegó a un nivel de 31.2 puntos, su nivel más bajo del que se tiene registro desde enero del 2017, cuando se ubicó en 28.6 puntos.

En comparación con el mes previo, el ICC presentó un crecimiento de 0.3 puntos y el tercero consecutivo.

Fuente:EL ECONOMISTA 03 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en EL ECONOMISTA – Confianza del consumidor, en su mayor nivel desde febrero del 2020

Jueves, 3 de junio de 2021

Más pobreza, mayor desigualdad y 205 millones de desocupados

en 2022: el saldo del COVID-19 en el mercado laboral

La pandemia provocará la pérdida mundial de 75 millones de empleos este año y colocará en 205 millones el número de desocupados en 2022, prevé un nuevo estudio de la agencia de la ONU especializada en el tema, que estima que el mercado de trabajo no se recuperaría por lo menos hasta 2023. América Latina y Europa y Asia Central son las regiones más afectadas.

Junto con Europa y Asia Central, América Latina y el Caribe es la región más afectada en el primer semestre del año en curso, con pérdidas de horas de trabajo de más de 8% en el primer trimestre y de 6% en el siguiente, comparadas con las tasas de 4,8% y 4,4% de la media mundial durante los mismos periodos.

Según la OIT, la recuperación del empleo se acelerará en la segunda mitad de 2021 siempre y cuando la pandemia no se agudice. Pero la recuperación será desigual -aclara el informe-, toda vez que el acceso a las vacunas es inequitativo y que la mayor parte de las economías tienen capacidades limitadas para respaldar los estímulos fiscales. “Además, es probable que la calidad de los nuevos puestos de trabajo en esos países sea inferior”, añade.

En comparación con 2019, la categoría de trabajadores pobres o sumamente pobres, es decir, que viven con menos de 3,20 dólares al día, ha aumentado en 108 millones de personas, lo que dificulta la consecución del Objetivo de Desarrollo Sostenible de erradicar la pobreza para 2030.

La publicación destaca que la pandemia ha afectado con más dureza a los trabajadores más vulnerables, agravando las desigualdades preexistentes. “Dada la falta de protección social generalizada –por ejemplo, la de los 2000 millones de trabajadores del sector informal–, las perturbaciones laborales relacionadas con la pandemia han tenido consecuencias catastróficas para los ingresos y los medios de subsistencias de las familias.”

El impacto de la crisis laboral ha sido excesivo en las mujeres. En 2020, la contracción del empleo femenino fue del 5% frente al 3,9% del empleo masculino. Asimismo, fueron más las mujeres que quedaron fuera del mercado laboral.

La recuperación mundial de la crisis del COVID-19 requiere de una estrategia integral y coordinada, basada en políticas centradas en las personas, y respaldadas por la acción y la financiación.

De acuerdo con la OIT, la recuperación de los mercados de trabajo debe basarse en cuatro principios:

1.- Promover el crecimiento económico de base amplia y crear empleo productivo.Un sistema de transporte sostenible que promueva el crecimiento económico, reduzca las desigualdades y refuerce la lucha contra el cambio climático es fundamental para alcanzar los Objetivos de Desarrollo Sostenible.

2.- Apoyar los ingresos de los hogares y la transición en el mercado de trabajo.

3.- Fortalecer los fundamentos institucionales necesarios para un crecimiento y un desarrollo económicos inclusivos, sostenibles y resilientes.

4.- Utilizar el diálogo social para formular estrategias de recuperación centradas en lo humano.

Fuente: ONU 02 de junio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, ONU | Comentarios desactivados en ONU – Más pobreza, mayor desigualdad y 205 millones de desocupados en 2022: el saldo del COVID-19 en el mercado laboral

Miércoles, 2 de junio de 2021

Pobreza Laboral y Canasta Básica

Cifras al primer trimestre de 2021

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, presenta los resultados del primer trimestre 2021 del documento: Chiapas. Pobreza Laboral y Canasta Básica

En el presente documento se muestra la posición que ocupa Chiapas en el contexto nacional en cuanto a la variación de este porcentaje se refiere, el periodo comprendido entre el último año disponible (2020 y 2021) y entre el 1er trimestre de 2015 y el 1er trimestre de 2021.

El porcentaje de la población con ingreso laboral inferior a la línea de bienestar del 1er trimestre de 2020 al mismo trimestre de 2021 disminuyó 1.2 puntos porcentuales.

Con respecto al 4o trimestre del año pasado se observa un aumento de 0.8 puntos porcentuales.

Al 1er trimestre de 2021 Chiapas ocupó el primer lugar por el mayor porcentaje de población con ingreso laboral inferior al costo de la canasta alimentaria con 65.1%, dicho valor es 25.7 puntos porcentuales mayor que el promedio nacional (39.42%), mientras que el estado de Nuevo León registra el menor porcentaje en esta condición con 22.2%.

El ingreso laboral real (deflactado con el INPC) mostró un aumento de 0.49% entre el 4o trimestre de 2020 y el 1er trimestre del 2021, al pasar de 998.81 a 1,003.66 pesos el ingreso promedio en ese periodo, es decir 4.85 pesos más.

Al considerar la variación anual entre el 1er trimestre de 2021 y el mismo de 2020 se observa un aumento de 1.18% y en términos absolutos 11.67 pesos más.

En Chiapas la masa salarial real en el 1er trimestre de 2021 aumentó 2.07% respecto al mismo trimestre del año anterior (113.54 pesos más), en relación al 4o trimestre de 2020 el aumento fue de 0.39% que equivale a 21.6 pesos más.

Fuente: SH 02 de junio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH- Chiapas. Pobreza Laboral y Canasta Básica

Miércoles, 2 de junio de 2021

Sistema de Indicadores Cíclicos

Cifras durante marzo de 2021

El INEGI presenta los resultados del Sistema de Indicadores Cíclicos (SIC), que permite dar seguimiento oportuno al comportamiento de la economía mexicana, así como realizar comparaciones de ésta con distintas economías a nivel mundial. Este sistema se genera con una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En el SIC, el Indicador Coincidente refleja el estado general de la economía, mientras que el Indicador Adelantado busca señalar anticipadamente los puntos de giro (picos y valles) del Indicador Coincidente.

Los principales resultados son los siguientes: en marzo de 2021 el Indicador Coincidente se situó por debajo de su tendencia de largo plazo al reportar un valor de 98.8 puntos y una variación de 0.57 puntos respecto al mes anterior.

El Indicador Adelantado se encontró en el mes de abril de 2021 por arriba de su tendencia de largo plazo al registrar un valor de 102.0 puntos y un incremento de 0.29 puntos con relación al pasado mes de marzo.

Con la nueva información tanto el Indicador Coincidente como el Adelantado presentan señales semejantes a las del mes previo .

https://youtu.be/oMpSoiYeBtE

Fuente: INEGI 02 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Miércoles, 2 de junio de 2021

OIT advierte peores condiciones y pérdida

de 100 millones de empleos en 2021

El organismo revisó a la baja sus estimaciones para el mercado laboral mundial este año debido al avance de la pandemia en el primer trimestre y al disparejo programa de vacunación.

El lento avance de la campaña de vacunación contra la covid-19 y el resurgimiento de la pandemia en los primeros meses del año han deteriorado la perspectiva para el mercado laboral a nivel global. Para el 2021 se estima la pérdida de 100 millones de empleos y de 1.3 billones de dólares en ingresos laborales, informó la Organización Internacional del Trabajo (OIT).

De acuerdo con el documento Perspectivas sociales y del empleo en el mundo: Tendencias 2021, el organismo revisó a la baja sus proyecciones para el mundo del trabajo debido al avance de la emergencia sanitaria, con una reducción adicional de 0.5 puntos porcentuales a lo estimado en enero pasado, lo que implica 10 millones de puestos de tiempo completo perdidos más que los 90 millones calculados inicialmente. América Latina y el Caribe será la región más afectada, seguida de Europa y Asia Central.

“Se prevé que la recuperación del empleo a nivel mundial se acelere en la segunda mitad de 2021, siempre y cuando la situación pandémica general no se agrave. Ahora bien, habida cuenta de la desigualdad de acceso a las vacunas y la limitada capacidad de la mayoría de las economías desarrolladas y emergentes para respaldar medidas de estímulo fiscal fuertes, la recuperación será dispareja. Además, es probable que la calidad de los nuevos puestos de trabajo en esos países sea inferior”, advierte el organismo.

Y aunque se estima que durante el segundo semestre del año se acelerará la recuperación del empleo, esto no será suficiente para compensar la pérdida del equivalente a 255 millones de trabajos de tiempo completo que se registró el 2020 debido al impacto económico de la pandemia, principalmente en actividades económicas no esenciales.

“El crecimiento previsto del empleo será demasiado débil para ofrecer suficientes oportunidades de empleo a quienes perdieron su trabajo o abandonaron la fuerza de trabajo durante la pandemia y a las cohortes más jóvenes que se incorporan al mercado laboral y que han sufrido importantes interrupciones en sus estudios y formación”, se señala en el reporte.

Esto implica que muchas de las personas trabajadoras que estaban inactivas laboralmente se incorporarán a la fuerza de trabajo, pero no podrán encontran una plaza debido a que la oferta será mucho menor que la demanda.

Ante este contexto, la OIT estima que el déficit en la generación de fuentes de empleo se prolongará hasta el 2022 y que la tasa de desocupación mundial pase de 6.3 de 5.7%, el nivel más alto observado desde el 2013 y todavía por arriba del dato prepandemia. Esto implica que habrá 205 millones de personas desempleadas, 18 millones más de lo reportado en 2019.

De esta manera, “el crecimiento del empleo será insuficiente para compensar las pérdidas sufridas hasta al menos el 2023”.

omo lo ha señalado en informes anteriores, el organismo destaca el fuerte impacto laboral que ha tenido la pandemia entre las mujeres, con una reducción del empleo de 5% para ellas frente a un 3.9% entre los hombres. Además, el 90% de las mujeres que perdieron su empleo en 2020 no sólo quedaron sin trabajo sino que salieron de la población económicamente activa. El otro grupo más afectado es el de los jóvenes, sector de la población que vio reducido en 8.7% sus niveles de empleo, frente al 3.7% de los adultos.

Otra de las afectaciones se ha registrado entre la población con menos capacitación y competencias laborales. Esto se debe a que “los trabajadadores más calificados suelen trabajar en ocupaciones que se han visto menos afectadas por las pérdidas de empleo y que se han beneficiado de la posibilidad de trabajar desde casa a distancia”.

Ante este contexto, la OIT recomienda poner en marcha políticas públicas que sirvan para promover el crecimiento económico de base amplia y crear empleo productivo; apoyar los ingresos de los hogares y la transición en el mercado de trabajo; fortalecer los fundamentos institucionales necesarios para un crecimiento y un desarrollo económicos inclusivos, sostenibles y resilientes, y utilizar el diálogo social para formular estrategias de recuperación centradas en lo humano.

Fuente:EL ECONOMISTA 02 de junio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Información en otros sitios | Comentarios desactivados en EL ECONOMISTA – OIT advierte peores condiciones y pérdida de 100 millones de empleos en 2021

Martes, 1 de junio de 2021

Indicador de Pedidos Manufactureros

Cifras durante mayo de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de mayo de 2021. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En mayo de este año, el IPM mostró un incremento mensual en términos desestacionalizados de 0.05 puntos, ubicándose en 51.1 puntos. Así, este indicador hiló diez meses consecutivos por arriba del umbral de los 50 puntos. A su interior, se observaron alzas mensuales con cifras ajustadas por estacionalidad en los componentes relativos a los pedidos esperados, a la producción esperada y al personal ocupado; al tiempo que los correspondientes a la oportunidad en la entrega de insumos por parte de los proveedores y a los inventarios de insumos disminuyeron.

Con datos originales, en el mes de referencia el IPM se situó en un nivel de 51 puntos, al presentar un incremento anual de 11.7 puntos. Con relación a sus agregados, cuatro de los cinco rubros que integran el IPM registraron aumentos anuales, en tanto que el restante se redujo.

Por grupos de subsectores de actividad económica, en el quinto mes de 2021 con cifras sin desestacionalizar los siete componentes que integran el IPM reportaron avances anuales.

Fuente: INEGI 01 de junio de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Martes, 1 de junio de 2021

Apoyos fiscales en EU catapultan 19.14%

los envíos de remesas a México en un año

Los trabajadores mexicanos desplazados fuera del país enviaron a sus familias 14,663 millones de dólares en forma de remesas, entre enero y abril, revela información del Banco de México.

Los trabajadores mexicanos desplazados fuera del país enviaron a sus familias 14,663 millones de dólares en forma de remesas, entre enero y abril, revela información del Banco de México (Banxico).

El flujo de los llamados migradólares incorpora un aumento de 19.14% respecto de los envíos observados el año pasado y se ubica como la mayor entrada de remesas para un periodo similar desde que se tiene registro.

Desde el mes pasado, economistas del Banco Mundial explicaron que esta sólida remisión hacia México nace en tres eventos:

1.- Los apoyos extraordinarios en efectivo que recibieron trabajadores desplazados de parte de los gobiernos en los países donde laboran y que compartieron con sus familias de origen.

2.- El esfuerzo que hacen los remitentes para aprovechar la depreciación cambiaria en el país de origen, lo que suele abaratar la compra de bienes, servicios y activos de sus familias en México.

3.- Así como el cambio en los canales de envío de remesas, de informales a formales, que también explican la solidez de los flujos de remesas en plena pandemia.

La información del Banco de México muestra que nada más en el mes de abril, el flujo de remesas a México alcanzó un nivel sin precedentes de 4,047 millones de dólares y se convierte así en el segundo mes consecutivo donde las remesas superan los 4,000 millones de dólares.

El detalle de los datos actualizados por el banco central permite ver que la remesa promedio captada en abril por cada uno de las 1.8 millones de hogares beneficiados en México, fue de 375 dólares, que es el mayor giro promedio registrado en 12 meses, solo rebasado por el inscrito en marzo del año pasado, cuando promedió 377 dólares.

La remesa promedio resultó superior a los 371 dólares que recibió cada familia en marzo.

De acuerdo con la estadística de Banxico, en el cuarto mes del año estos recursos ingresaron en 10.79 millones de operaciones.

Así, el flujo de remesas observado en abril, queda inscrito como en el más alto para un mes similar desde que se inició con la estadística y se convierte en el mayor flujo acumulado en un primer cuatrimestre.

Como se recordará a fines del año pasado, legisladores integraron una iniciativa para modificar la Ley del Banco de México apoyándose en la dificultad del cambio a pesos de remesas que ingresan al país en efectivo.

Los datos oficiales del Banxico arrojaron que durante el mes de abril, solo el 0.30% de los llamados “migradólares” ingresaron en efectivo y en especie. Esto significa que solo 15.34 millones de dólares de los 4,047 millones recibidos en el cuarto mes del año, fueron entregados en efectivo o en especie. En el detalle de la información divulgada por el banco central mexicano, se observa que el 99.70% de los envíos de remesas que llegaron al país entraron mediante transferencias electrónicas.

Fuente:EL ECONOMISTA 01 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Migración | Comentarios desactivados en EL ECONOMISTA – Apoyos fiscales en EU catapultan 19.14% los envíos de remesas a México en un año

Martes, 1 de junio de 2021

Se confirma mejoría en la economía

mexicana para el segundo trimestre: IMEF

La economía mexicana mantiene una mejoría en el segundo trimestre de 2021, indicó el IMEF, al interpretar sus mediciones anticipadas de indicadores clave de la producción de manufacturas, consumo y los servicios.

La economía mexicana mantiene una mejoría en el segundo trimestre de 2021, indicó el Instituto Mexicano de Ejecutivos de Finanzas (IMEF), al interpretar sus mediciones anticipadas de indicadores clave de la producción de manufacturas, consumo y los servicios.

El Indicador IMEF Manufacturero aumentó en mayo 0.7 puntos para ubicarse en 52.3 unidades, con lo cual se mantuvo en zona de expansión (>50) por tercer mes.

El Indicador IMEF varía en un intervalo de 0 a 100 puntos y el nivel de 50 puntos representa el umbral entre una expansión (mayor a 50) y una contracción (menor a 50), de la actividad económica.

Por su parte, el Indicador IMEF No Manufacturero registró un aumento en mayo de 1.9 puntos para cerrar en 53.6 unidades y mantenerse en zona de expansión por tercer mes.

En cuanto al segundo, sobresale que todos los subíndices se ubicaron por encima o sobre el umbral de 50 puntos.

En México, se confirmó una variación del PIB real en el primer trimestre del año respecto al trimestre previo de 0.8% (-2.8% respecto del mismo trimestre del año previo).

Para los trimestres siguientes, el IMEF prevé un mayor dinamismo de la producción puesto que se anticipa muy pronto un regreso generalizado al “semáforo verde” y que la movilidad y la actividad económica comiencen a recobrar paulatinamente niveles más acordes con las condiciones prepandemia. Indicadores recientes de la actividad industrial, inversión, ventas y producción de automóviles, ventas al menudeo (de socios de la ANTAD), exportaciones, importaciones e indicadores del mercado laboral han mostrado mejoras en su desempeño, aunque en algunos casos de manera incipiente.

Fuente:EL ECONOMISTA 01 de junio de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Industria, Información en otros sitios, Producción, Servicios | Comentarios desactivados en EL ECONOMISTA – Se confirma mejoría en la economía mexicana para el segundo trimestre: IMEF

Lunes, 31 de mayo de 2021

Indicadores de Establecimientos con Programa IMMEX

Cifras durante marzo de 2021

La Estadística Mensual sobre Establecimientos con Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), muestra las principales características y evolución de los establecimientos manufactureros y no manufactureros (número de establecimientos en activo, personal ocupado, horas trabajadas, remuneraciones e ingresos, entre otras variables) registrados en este programa.

Cifras desestacionalizadas

El personal ocupado en los establecimientos con programa IMMEX presentó un aumento de 0.9% en marzo del año en curso frente al mes que le precede, con cifras desestacionalizadas. Según el tipo de establecimiento en el que labora, en los manufactureros creció 0.8% y en los no manufactureros (que llevan a cabo actividades relativas a la agricultura, pesca, comercio y a los servicios) aumentó 0.2% a tasa mensual.

Durante el mes de referencia, las horas trabajadas reportaron un alza de 1.9% respecto a las de un mes antes: en los establecimientos manufactureros crecieron 2.1% y en los no manufactureros 1.9% con series ajustadas por estacionalidad.

Las remuneraciones medias reales pagadas al personal contratado directamente por los establecimientos con programa IMMEX se incrementaron 1.5% durante el tercer mes de 2021 con relación a las de febrero pasado, según datos desestacionalizados. De manera desagregada, en las unidades económicas manufactureras fueron superiores en 2%; en contraste, en las no manufactureras descendieron 2% en el lapso de un mes.

A tasa anual, el personal ocupado total registró un incremento de 2.4%, las horas trabajadas de 5.4% y las remuneraciones medias reales se acrecentaron 5.1% en marzo del año en curso.

Fuente: INEGI 31 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Establecimientos con Programa IMMEX

Lunes, 31 de mayo de 2021

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos

Cifras durante marzo de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE), del Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) y del Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE), correspondientes a marzo de 2021.

Con cifras desestacionalizadas, el IGPOSE alcanzó un nivel de 106.5 puntos en el tercer mes de este año; esto significó un crecimiento de 0.4% con relación al mes inmediato anterior.

El IGRESE registró 114 puntos en el mes de referencia, cifra que representó una disminución de 0.1% respecto a febrero pasado, con datos ajustados por estacionalidad.

En marzo de 2021 y con cifras desestacionalizadas, el IGREMSE se ubicó en un nivel de 107 puntos, con lo cual descendió en 0.4% frente al mes previo.

A tasa anual, el IGPOSE registró una disminución de 2.6% y el IGRESE fue menor en 2%, mientras que el IGREMSE se incrementó 0.8% en el mes de referencia.

Fuente: INEGI 31 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos

Lunes, 31 de mayo de 2021

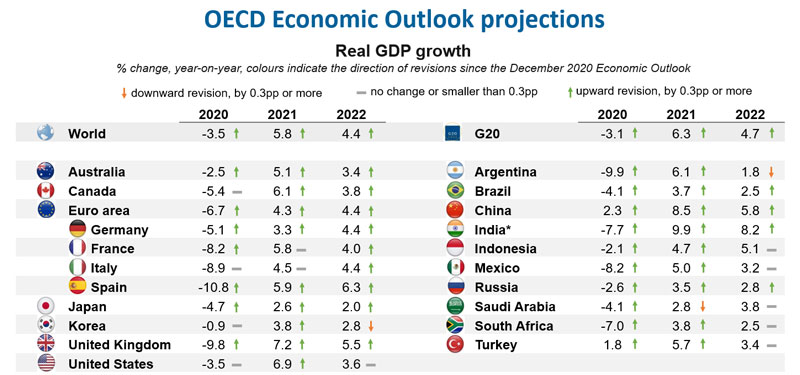

OCDE eleva a 5% pronóstico de crecimiento

para la economía mexicana en el 2021

Este avance en la economía de México se explicaría por un aumento en las exportaciones de manufacturas y por el impulso de la recuperación de Estados Unidos, afirma la OCDE.

Durante el 2021 se prevé que la economía mexicana tenga un crecimiento de 5% debido a un aumento en las exportaciones de manufacturas y beneficiándose de la recuperación de Estados Unidos, de acuerdo con la Organización para la Cooperación y el Desarrollo Económicos (OCDE), organismo que hasta marzo pasado pronosticaba que el crecimiento sería de 4.5 por ciento.

El organismo presentó el “OCDE Economic Outlook”, donde informó que la situación económica de México, hasta ahora, se encuentra en dos velocidades, por un lado, un fuerte impulso en la demanda externa, con la exportación de manufacturas y por el otro, con menos dinamismo, el consumo e inversión, por lo que es necesario que se refuerce la inversión privada para una recuperación más sólida.

“En la primera mitad del año, se estima que el crecimiento se deba principalmente a las exportaciones. En la segunda mitad del 2021 y en (el) 2022, con una mayor participación de la población vacunada y la mejora gradual del mercado laboral, el consumo interno también se fortalecerá y se convertirá en un motor clave de crecimiento”, se puede leer en el documento.

En marzo, la OCDE, en el documento “Interim Economic Report”, estimó que México podría crecer hasta 4.5% este año y 3.6% en el 2022; sin embargo, estos pronósticos han sido modificados por el organismo y ahora prevé que el crecimiento en el 2021 sea de hasta 5% y de 3.2% para el siguiente año.

También destaca la importancia de reforzar la inversión privada, misma que se encuentra 13% debajo de los niveles antes de la pandemia y enfatiza que es necesario reducir las cargas regulatorias y la incertidumbre en sectores clave de la economía, en aras de tener una mayor solidez en el dinamismo económico.

La OCDE resalta que la brecha de género en el mercado laboral aumentó en el país durante los meses que ha durado la emergencia sanitaria, en sintonía con lo observado en América Latina, sin embargo, indica que es necesario un mayor apoyo a los ingresos para ayudar a los trabajadores más afectados, tanto en el sector informal como en el formal.

“Acelerar la campaña de vacunación es fundamental para revitalizar la recuperación. Un mayor apoyo a los ingresos y la formación ayudaría a los trabajadores más afectados, tanto en el sector informal como en el formal. Ampliar el acceso al cuidado infantil (guarderías, estancias infantiles) facilitaría la participación femenina en la fuerza laboral”, resalta el documento.

El organismo indicó que, si bien las expectativas de inflación se encuentran bien ancladas, la flexibilización de la política monetaria sería apropiada si este indicador presenta una baja en la segunda mitad del 2021.

Fuente:EL ECONOMISTA 31 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Finanzas, Información en otros sitios | Comentarios desactivados en EL ECONOMISTA – OCDE eleva a 5% pronóstico de crecimiento para la economía mexicana en el 2021

Lunes, 31 de mayo de 2021

La OCDE ve mejores perspectivas

económicas pero una recuperación desigual

Las perspectivas para la economía mundial han mejorado, pero es probable que la recuperación siga siendo desigual y, fundamentalmente, dependa de la eficacia de las medidas de salud pública y el apoyo a las políticas, según las últimas Perspectivas Económicas de la OCDE.

En muchas economías avanzadas, cada vez se vacuna a más personas, el estímulo gubernamental está ayudando a impulsar la demanda y las empresas se están adaptando mejor a las restricciones para detener la propagación del virus. Pero en otros lugares, incluso en muchas economías de mercados emergentes donde el acceso a las vacunas y el alcance del apoyo del gobierno son limitados, la recuperación económica será modesta.

La OCDE ha revisado al alza sus proyecciones de crecimiento en las principales economías del mundo desde su última versión completa de Perspectivas económicas en diciembre de 2020. Ahora prevé un crecimiento del PIB mundial del 5,8% este año (en comparación con el 4,2% proyectado en diciembre), ayudado por un estímulo gubernamental. lideró la recuperación en Estados Unidos y se situó en el 4,4% en 2022 (3,7% en diciembre). La economía mundial ha vuelto ahora a los niveles de actividad antes de la pandemia, pero el ingreso mundial real seguirá siendo unos USD 3 billones menos para fines de 2022 de lo que hubiera sido sin una crisis.

Mientras una gran proporción de la población mundial no esté vacunada y persista el riesgo de nuevos brotes, la recuperación será desigual y seguirá siendo vulnerable a nuevos contratiempos, dice Outlook. Es posible que aún deban mantenerse algunas restricciones específicas a la movilidad y la actividad, especialmente en los viajes transfronterizos. Esto afectará las perspectivas de una recuperación completa en todos los países, incluso para aquellos con una rápida implementación de la vacuna o bajas tasas de infección.

Las diferencias entre los países son las que impulsan las estrategias de salud pública, la velocidad del lanzamiento de las vacunas, el apoyo fiscal y monetario y la importancia relativa de los sectores más afectados, como el turismo. Si bien Corea y EE. UU. Ya han vuelto a sus niveles de ingresos previos a la pandemia, se espera que gran parte de Europa tarde un año más en recuperarse. En México y Sudáfrica, podría llevar otros tres a cinco años.

Una incertidumbre considerable rodea a las proyecciones, aunque los riesgos se han equilibrado más entre los posibles impactos positivos y negativos. En los países donde la vacunación no está generalizada, el riesgo de nuevos brotes sigue siendo muy alto, con la posible aparición de nuevas variantes del virus resistentes a la vacuna. Esto podría desencadenar nuevas medidas de contención y retrasar el repunte económico.

Por el lado positivo, los altos niveles de ahorro de los hogares que se han acumulado durante la crisis podrían desatarse a medida que las economías se reabren, impulsando el consumo y el crecimiento a niveles más altos de lo esperado, especialmente en las economías avanzadas.

La liberación de la demanda reprimida en las economías avanzadas, junto con las interrupciones en las cadenas de suministro causadas por COVID-19, podría impulsar la inflación y las tasas de interés del mercado, lo que a su vez corre el riesgo de poner a los países vulnerables de mercados emergentes y en desarrollo bajo presión financiera. Pero, según las Perspectivas, es probable que el salto de la inflación sea temporal, ya que las interrupciones deberían comenzar a atenuarse a fines de año, con la capacidad de producción normalizándose y el reequilibrio del consumo de bienes a servicios. La OCDE agrega que con muchas personas aún sin trabajo, es poco probable que se produzca un ciclo de fuertes aumentos salariales y aumentos de precios.

Aunque el apoyo fiscal del gobierno durante la pandemia ha elevado la deuda pública en la mayoría de las economías, Outlook dice que las bajas tasas de interés actuales hacen que el servicio de la deuda sea más manejable y debería abrir el camino para inversiones en áreas como la atención médica, la digitalización y el abordaje del cambio climático. La Sra. Boone insistió en que “la sostenibilidad de la deuda debe ser una prioridad solo una vez que la recuperación esté bien avanzada, pero los gobiernos deben comenzar a planificar una revisión de la gestión de las finanzas públicas. Esta no es una crisis ordinaria ni una recuperación ordinaria. Las políticas posteriores a la crisis deben reformarse en profundidad para abordar de manera más eficaz los desafíos actuales y futuros “.

Fuente: OECD 31 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Salud | Comentarios desactivados en OECD – La OCDE ve mejores perspectivas económicas pero una recuperación desigual

Viernes, 28 de mayo de 2021

Barómetro de comercio de mercancías

de la OMC sube a 109.7 puntos

El Barómetro de mercancías es un indicador del comercio mundial que proporciona información en tiempo real sobre la trayectoria del comercio de mercancías en relación con las tendencias recientes.

Hacia adelante, estima la OMC, el comercio mundial de mercancías continuará recuperándose en 2021 luego de una caída abrupta pero breve inducida por una pandemia en el segundo trimestre del año pasado.

El Barómetro de mercancías es un indicador avanzado compuesto del comercio mundial que proporciona información en tiempo real sobre la trayectoria del comercio de mercancías en relación con las tendencias recientes.

La lectura actual del barómetro de 109.7 está casi 10 puntos por encima del valor de referencia de 100 para el índice y aumenta 21.6 puntos año con año.

Entre los índices de componentes del barómetro, las mayores ganancias se observaron en pedidos de exportación (114.8), transporte aéreo (111.1) y componentes electrónicos (115.2), todos los cuales son altamente predictivos de la evolución del comercio a corto plazo.

La fortaleza del índice de productos automotrices (105.5) puede reflejar una mejora en la confianza del consumidor, ya que la confianza está estrechamente vinculada a las ventas de bienes duraderos.

Lo mismo ocurre con las materias primas agrícolas (105.4), que en su mayoría están compuestas por madera destinada a la construcción de viviendas.

Por último, el buen resultado del transporte de contenedores (106.7) es más impresionante a la luz del hecho de que los envíos marítimos se mantuvieron bien durante la pandemia y, como resultado, tuvieron menos terreno que recuperar.

Según la OMC, la última lectura del barómetro coincide en líneas generales con el pronóstico comercial actual de la OMC publicado el 31 de marzo, que pronosticaba un repunte de 8% en el volumen del comercio mundial de mercancías en 2021 tras una disminución de 5.3% el año anterior.

Pero las perspectivas relativamente positivas a corto plazo para el comercio se ven empañadas por las disparidades regionales, la continua debilidad del comercio de servicios y el retraso en los calendarios de vacunación, especialmente en los países pobres.

El comercio mundial se ha estado recuperando desde el segundo trimestre de 2020, cuando la propagación del virus Covid-19 provocó bloqueos en muchos países y provocó una fuerte caída en el comercio mundial.

El volumen del comercio de mercancías se redujo 15.5% interanual en el segundo trimestre, cuando los bloqueos estaban en pleno efecto, pero en el cuarto trimestre el comercio había superado el nivel del mismo período en 2019.

Si bien las estadísticas trimestrales del volumen de comercio para el primer y segundo trimestre de 2021 aún no se han publicado, se espera que muestren un crecimiento interanual muy fuerte, en parte debido al reciente fortalecimiento del comercio y en parte como resultado del colapso comercial del año pasado.

Fuente:EL ECONOMISTA 28 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Información en otros sitios | Comentarios desactivados en EL ECONOMISTA – Barómetro de comercio de mercancías de la OMC sube a 109.7 puntos

Viernes, 28 de mayo de 2021

OIT destaca el potencial de los sectores productivos de la

economía rural para una recuperación sostenible con trabajo decente

El empleo informal es la principal característica y fuente de empleo en los mercados laborales rurales en la región. OIT analiza las tendencias regionales del empleo informal rural pre pandemia y plantea una serie de consideraciones de política para avanzar hacia la formalización.

Para avanzar hacia una recuperación inclusiva, sostenible y con trabajo decente en América Latina, el potencial de sectores productivos vinculados con la economía rural como la agricultura, ganadería, silvicultura, acuicultura, turismo sostenible o el agro-gastronómico, puede convertirse en el centro de los esfuerzos conjuntos en favor de este gran impulso, según destaca un nuevo informe de la OIT.

La publicación “Empleo informal en la economía rural de América Latina 2012 – 2019: Un panorama y tendencias regionales pre-pandemia COVID-19 ”, hace hincapié en la importancia de lograr una verdadera transformación productiva de los sectores de la economía rural con miras a la generación de más y mejores empleos, así como la reducción sustantiva de la informalidad.

En ese sentido, el documento elaborado por OIT Américas hace un diagnóstico y analiza los aspectos más relevantes de la magnitud, composición y características de la informalidad en el entorno rural y destaca las principales tendencias observadas de su evolución antes de la pandemia, en el período 2012-2019.

De acuerdo a estimaciones de la OIT al 2019 presentadas en esta publicación, el 76,2 por ciento de trabajadores rurales tienen empleos informales en América Latina. El sector informal aporta el 62,5 por ciento del empleo informal rural de la región. Otro 8,8 por ciento está constituido por el empleo informal en el sector formal y un 4,9 por ciento, por el empleo informal en hogares.

“Los trabajadores que habitan en las áreas rurales tienen 1,7 veces más de probabilidad de estar en el empleo informal que los que habitan en las áreas urbanas, donde la tasa de empleo informal es del 45,1 por ciento”, señala el documento elaborado por la Oficina Regional de la OIT.

En el caso de las mujeres rurales, la tasa de informalidad se ubica en 78,2 por ciento por encima de la de los hombres que es 75,1 por ciento, y ellas se encuentran en una posición más vulnerable en el empleo informal, dado que tienen una menor participación en el empleo asalariado y una mayor presencia como trabajadoras familiares auxiliares.

Entonces, a fin de avanzar hacia la formalización del empleo rural en América Latina, la OIT destaca las siguientes consideraciones de política:

Mejorar la cobertura y la calidad de prestaciones de los sistemas de protección social en el área rural;

Políticas de desarrollo productivo que deben ser implementadas con la participación de actores e instituciones públicas y privadas;

Mejorar la calidad de la educación y formación profesional de segmentos crecientes de la población rural como una manera de atacar una causa estructural del fenómeno de la informalidad;

Reforzar la regulación de la intermediación y subcontratación de la fuerza de trabajo, sobre todo en la agricultura;

Reinstalar y ampliar los espacios de diálogo social y el fortalecimiento de los actores sociales en las áreas rurales.

Fuente: OIT 27 de mayo de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Estadística, Ganaderia, Información en otros sitios, Turismo | Comentarios desactivados en OIT – Destaca el potencial de los sectores productivos de la economía rural para una recuperación sostenible con trabajo decente

Jueves, 27 de mayo de 2021

Líneas de Pobreza por Ingresos: estimación

del bienestar económico de la población

Las Líneas de Pobreza por Ingresos son una referencia monetaria que establece el CONEVAL para medir el bienestar económico de la población como parte de la medición multidimensional de la pobreza.

Son dos las líneas que el CONEVA utiliza: Línea de Pobreza por Ingresos (LPI) y Línea de Pobreza Extrema por Ingresos (LPEI), las cuales nos permiten conocer si los ingresos de los hogares mexicanos, tanto en el ámbito rural como en el urbano, posibilitan que las familias adquieran los productos de la canasta alimentaria y la no alimentaria.

La canasta alimentaria se compone de los víveres que al mes consumen las familias y su costo lo conforma la LPEI. El proceso para su construcción consiste en establecer los nutrientes que aportan los alimentos consumidos por los hogares; obtener el Coeficiente de Adecuación Energética; comparar el consumo real de calorías con el mínimo indispensable; seleccionar un Estrato Poblacional de Referencia (EPR), quiénes consumen lo requerido, así como conocer qué alimentos consumen y con qué frecuencia para determinar los alimentos en la canasta y el costo de esta.

En tanto, las canastas alimentaria y no alimentaria forman el valor monetario de la LPI; esta se establece cuando se elige un EPR; se estipulan sus gastos en bienes o servicios no alimentarios como transporte, cuidado personal, vivienda, entre otros, y se contempla el gasto para tener esos productos y servicios después de cubrir el costo de la canasta alimentaria.

Cada mes, el CONEVAL actualiza el valor monetario de las Líneas de Pobreza por Ingreso tanto para zonas rurales como urbanas. Para su construcción, retoma la información de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) del INEGI. Es importante destacar que no deben considerarse como un patrón de consumo sugerido porque este depende de ciertos factores en cada hogar.

Para conocer más sobre este tema, consulta Construcción de las Líneas de Pobreza por Ingresos. Documento metodológico.

Fuente: CONEVAL 26 mayo de 2021

Clasificado bajo: Alimentación, CEIEG, Economía, Estadística, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Líneas de Pobreza por Ingresos: estimación del bienestar económico de la población

Miércoles, 26 de mayo de 2021

Actividad económica rompe mala

racha en marzo; creció 0.4% anual

En el tercer mes del año, el Indicador Global de la Actividad Económica (IGAE), que hace un seguimiento mensual de la economía, registró un crecimiento de 0.4% en su comparación anual, el primero que se tiene desde mayo del 2019.

La economía mexicana rompió en marzo la mala racha que presentaba incluso antes de la pandemia del Covid-19, de acuerdo con la información divulgada por el Instituto Nacional de Estadística y Geografía (Inegi).

En el tercer mes del año, el Indicador Global de la Actividad Económica (IGAE), que hace un seguimiento mensual de la economía, registró un crecimiento de 0.4% en su comparación anual, el primero que se tiene desde mayo del 2019.

Las actividades secundarias, en donde se engloban a las industrias, fueron las únicas que mostraron un crecimiento anual en el tercer mes del año.

Los datos del Inegi mostraron que estas actividades tuvieron un crecimiento a una tasa anual de 1.5 por ciento.

Con lo anterior, este sector también rompe la mala racha que presentó durante 29 meses consecutivos.

En el caso del sector primario, donde están las actividades agropecuarias, se presentó una contracción de 0.6% anual en marzo, luego del crecimiento de 7.5% del mes previo.

Las actividades terciarias, por su parte, tuvieron una caída de 0.2% anual, con lo que hilaron 15 meses de contracciones.

Fuente:EL ECONOMISTA 26 de mayo de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Producción, Servicios | Comentarios desactivados en EL ECONOMISTA – Actividad económica rompe mala racha en marzo; creció 0.4% anual

Miércoles, 26 de mayo de 2021

Indicador Global de la Actividad Económica

Cifras durante marzo de 2021

https://youtu.be/X2iQAb7vpj8

El INEGI informa que el Indicador Global de la Actividad Económica (IGAE) mostró un aumento de 2.6% en términos reales en el tercer mes del año en curso respecto al mes previo, con cifras desestacionalizadas.

Por grandes grupos de actividades, las Terciarias se incrementaron 3.1%, las Primarias ascendieron 1.4% y las Secundarias lo hicieron en 0.7% durante marzo de 2021 frente al mes precedente.

En términos anuales, el IGAE registró un avance real de 0.4% en el mes de referencia. Por grandes grupos de actividades, las Secundarias crecieron 1.5%, en tanto que las Actividades Primarias cayeron 0.6% y las Terciarias retrocedieron 0.2% con relación a igual mes de 2020.

Fuente: INEGI 26 de mayo de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Miércoles, 26 de mayo de 2021

Producto Interno Bruto de México

Cifras durante el primer trimestre de 2021

El INEGI presenta los resultados del Producto Interno Bruto (PIB), los cuales indican un aumento de 0.8% en términos reales en el trimestre enero-marzo de 2021 respecto al trimestre precedente, con cifras ajustadas por estacionalidad.

Por componentes, el PIB de las Actividades Terciarias creció 0.9%, el de las Primarias se incrementó 0.7% y el de las Actividades Secundarias avanzó 0.5%, en el primer trimestre del año en curso frente al trimestre previo.

En su comparación anual, el Producto Interno Bruto registró un retroceso de 2.8% en términos reales en el trimestre en cuestión. Por grandes grupos de actividades económicas, el PIB de las Actividades Terciarias se redujo 3.4% y el de las Secundarias 2%, en tanto que el de las Primarias ascendió 2.6% en el trimestre enero-marzo de este año.

Fuente: INEGI 26 de mayo de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Producto Interno Bruto de México

Miércoles, 26 de mayo de 2021

Economía mexicana creció 0.8% en el primer trimestre del 2021

De esta manera, el PIB de México hila tres trimestres de recuperación, aunque a menor ritmo: en el tercer trimestre del 2020, la economía creció 12.5% trimestral, mientras que en los últimos tres meses del año pasado la tasa fue de 3.2 por ciento.

La economía mexicana registró un crecimiento de 0.8% trimestral en los primeros tres meses del año, con cifras ajustadas por estacionalidad, informó el Instituto Nacional de Estadística y Geografía (Inegi).

Con esto, el Inegi revisó al alza el resultado del primer trimestre de este año. Anteriormente, la cifra preliminar era un crecimiento de 0.4% del Producto Interno Bruto (PIB).

De esta manera, el PIB de México hila tres trimestres de crecimientos, aunque a menor ritmo: en el tercer trimestre del 2020, la economía creció 12.5% trimestral, mientras que en los últimos tres meses del año pasado la tasa fue de 3.2 por ciento.

No obstante, en su comparación anual la economía mexicana continúa mostrando una contracción. De acuerdo con el Inegi, en el periodo el PIB se contrajo 2.8%, ligeramente mejor que el dato preliminar de 2.9 por ciento.

De acuerdo con las proyecciones de la Secretaría de Hacienda y Crédito Público (SHCP), el PIB de México tendría un rebote de 5.3% este año, esto impulsado por el programa de vacunación – que ayudará a reabrir la economía – así como la recuperación que actualmente está en marcha en Estados Unidos.

Al interior del reporte del Inegi se observó que la mejora se dio en las tres actividades económicas existentes; sin embargo, el mayor crecimiento se dio en el sector terciario.

Los datos mostraron que este sector, el más golpeado durante la pandemia, mostró una tasa trimestral de 0.9% su tercer crecimiento trimestral consecutivo.

En el caso de las actividades primarias, en donde se engloba al sector agropecuario, el crecimiento fue de 0.7%, esto luego de la contracción de 2.1% en el último trimestre del 2020.

Por su parte, las actividades secundarias presentaron un crecimiento de 0.5% trimestral, el tercero consecutivo.

Fuente:EL ECONOMISTA 25 de mayo de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Servicios | Comentarios desactivados en EL ECONOMISTA – Economía mexicana creció 0.8% en el primer trimestre del 2021

Miércoles, 26 de mayo de 2021

Crecen 10.5 por ciento anual las exportaciones

agropecuarias y pesqueras de México en abril

Alcanzaron un valor de mil 696 millones de dólares en el cuarto mes del año, de acuerdo con el Informe Oportuno sobre la Balanza Comercial de Mercancías del Instituto Nacional de Estadística y Geografía (INEGI).

En el primer trimestre del año, las exportaciones agroalimentarias del país (agropecuarias, pesqueras y agroindustriales) crecieron 5.30 por ciento, en comparación con el mismo periodo de 2020, al sumar 11 mil 33 millones de dólares.

Así, la balanza agropecuaria y agroindustrial (balanza agroalimentaria) del país registró superávit de dos mil 827 millones de dólares en el lapso enero-marzo de 2021.

El valor de las exportaciones agropecuarias y pesqueras del país en abril pasado fue de mil 696 millones de dólares, lo que implicó un crecimiento de 10.5 por ciento a tasa anual, informó la Secretaría de Agricultura y Desarrollo Rural.

Con base en cifras del Instituto Nacional de Estadística y Geografía (INEGI), la dependencia federal señaló que los avances más significativos en el cuarto mes del año se registraron en las ventas al exterior de pescados, crustáceos y moluscos (84 por ciento).

Le siguieron las exportaciones de cítricos (71.8 por ciento), de mangos (68 por ciento), de frutas y frutos comestibles (21.5 por ciento) y de legumbres y hortalizas frescas (14.4 por ciento).

De esta forma, en el lapso enero-abril, las exportaciones agropecuarias y pesqueras aumentaron 2.4 por ciento, al totalizar siete mil 260.6 millones de dólares, de acuerdo con el Informe Oportuno sobre la Balanza Comercial de mercancías al cuarto mes del año del INEGI.

La dependencia subrayó que al primer trimestre del año, las exportaciones agroindustriales alcanzaron cinco mil 487 millones de dólares, lo que significó un crecimiento anual de 11.57 por ciento.

En conjunto, dijo, las exportaciones agroalimentarias del país (agropecuarias, pesqueras y agroindustriales) registraron un alza de 5.30 por ciento en los primeros tres meses del año, en comparación con el mismo periodo de 2020, al sumar 11 mil 33 millones de dólares. En tanto, las importaciones agroalimentarias sumaron ocho mil 205 millones de dólares en el lapso de referencia.

Con base en estadísticas del Banco de México, apuntó que el valor de las exportaciones agroalimentarias en el periodo de referencia fue el más alto reportado en 29 años.

Así, la balanza agropecuaria y agroindustrial (balanza agroalimentaria) del país registró superávit de dos mil 827 millones de dólares en el lapso enero-marzo de 2021, indicó la dependencia federal.

Si bien este saldo fue inferior en 553 millones de dólares a lo registrado en el primer trimestre de 2020, la balanza comercial agropecuaria y agroindustrial del país presentó superávit por séptimo año consecutivo. Además, se trata del cuarto mayor saldo positivo desde 1995.

El sector de bebidas fue el que presentó mayor dinamismo durante el periodo enero-marzo de 2021, con una variación positiva de 14.0 por ciento respecto del año anterior.