Archivo de la categoría "Economía"

Martes, 11 de mayo de 2021

Indicador Mensual del Consumo Privado en el Mercado Interior

Cifras durante febrero de 2021

El Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) registró una disminución en términos reales de 0.2% durante febrero del presente año frente al mes inmediato anterior, con cifras desestacionalizadas.

Por componentes, el consumo en Bienes de origen importado se redujo 1.8% y el de Bienes y Servicios de origen nacional retrocedió 0.3% en el segundo mes de 2021 respecto al mes previo, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI mostró una caída de 6.5% en el mes de referencia. A su interior, los gastos en Bienes y Servicios nacionales descendieron 7.6% (los Servicios bajaron 14.1% y los Bienes disminuyeron 0.5%); mientras que los Bienes de origen importado crecieron 2.9% con relación a los de igual mes de 2020.

Fuente: INEGI 11 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior

Martes, 11 de mayo de 2021

Encuestas de Viajeros Internacionales

Cifras durante marzo de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Encuestas de Viajeros Internacionales (EVI) -Encuesta de Turismo de Internación (ETI) y Encuesta de Viajeros Fronterizos (EVF)-, las cuales tienen la finalidad de dar a conocer el número de visitantes internacionales que ingresaron y salieron del país, así como los gastos realizados por éstos.

Durante marzo de 2021 ingresaron al país 4,208,691 visitantes, de los cuales 2,284,080 fueron turistas internacionales.

El ingreso de divisas referente al gasto total de los visitantes internacionales reportó un monto de 1,234.2 millones de dólares, lo que significó una variación anual de (-)10.1 por ciento.

El gasto medio realizado por los turistas de internación que ingresaron vía aérea fue de 1,042.61 dólares, con un incremento de 2% en marzo de este año respecto a igual mes de 2020.

Las divisas que egresaron del país por concepto de visitantes internacionales fueron de 283.3 millones de dólares, lo que representó una caída anual de 39% en el tercer mes del año en curso.

Nota al usuario

Respetando las disposiciones gubernamentales de cada entidad federativa debido a la emergencia sanitaria originada por COVID-19, se ha mantenido la captación de entrevistas cara a cara para las Encuestas de Viajeros Internacionales, siempre y cuando el semáforo de riesgo epidemiológico emitido por las autoridades lo permita.

La tasa de respuesta de las Encuestas de Viajeros Internacionales para el mes de marzo registró porcentajes apropiados, lo que permitió la generación de estadísticas con niveles altos de calidad.

Fuente: INEGI 10 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Encuestas, Estadística, Inegi, Turismo | Comentarios desactivados en INEGI – Encuestas de Viajeros Internacionales

Martes, 11 de mayo de 2021

Crecimiento y bienestar económico: cuarto trimestre de 2020

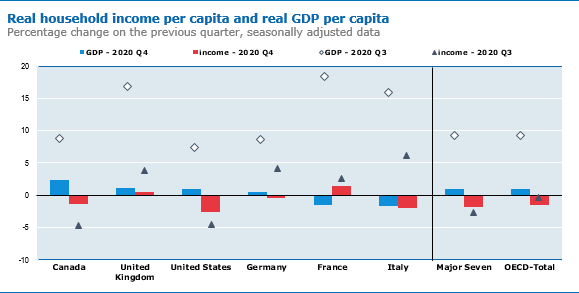

El ingreso de los hogares de la OCDE cae en el cuarto trimestre de 2020, pero crece en general durante el año afectado por COVID

El ingreso familiar real per cápita, que ofrece una mejor imagen del bienestar económico de las personas que el PIB, cayó un 1,4% en el área de la OCDE en el cuarto trimestre de 2020. Esta disminución se produjo a pesar de un aumento continuo del PIB real per cápita. cápita para el área de la OCDE en un 1,0%, tras el fuerte aumento del 9,2% registrado en el trimestre anterior. Sin embargo, acumulativamente desde el cuarto trimestre de 2019, el ingreso familiar real per cápita aumentó en un 2.0% en el área de la OCDE , mientras que el PIB real per cápita disminuyó en un 3.4%.

En general, la disminución del 1,4% es la mayor disminución trimestral en el ingreso real de los hogares per cápita desde el primer trimestre de 2013 y refleja que muchos gobiernos de los países de la OCDE redujeron el nivel de pagos de transferencia relacionados con COVID a los hogares, después de los niveles de apoyo sin precedentes proporcionados a principios de 2020.

Fuente: OECD 06 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Industria, Información en otros sitios, Servicios | Comentarios desactivados en OECD – Crecimiento y bienestar económico: cuarto trimestre de 2020

Viernes, 7 de mayo de 2021

Ingresos por Remesas Familiares

Cifras durante el primer trimestre del 2021

Las remesas, se refiere a la cantidad en dólares americanos proveniente del exterior, transferida a través de empresas; originada por un remitente (persona física residente en el exterior que transfiere recursos económicos a sus familiares en México) para ser entregada en el territorio nacional a un beneficiario (persona física residente en México que recibe los recursos que transfiere el remitente).

Esta información incorpora una revisión al alza de ese flujo del exterior. La revisión comprendió a las cifras de los últimos años al incluir recursos adicionales por remesas derivados de la incorporación de nuevos intermediarios, así como por otros ajustes de esta estadística. Un aspecto importante a destacar, es que la revisión de cifras no modificó la tendencia de debilidad de ingreso por remesas observado desde 2008.

Al primer trimestre del 2021, Chiapas ocupó la posición número 10 a nivel nacional por la participación porcentual en los ingresos por remesas familiares.

Por el valor de las remesas per cápita, al primer trimestre de 2021, Chiapas ocupa el lugar 22 a nivel nacional.

Considerando el promedio nacional, Chiapas ocupó el lugar 23 por el valor de remesas familiares por habitante, el cual ascendió a 62 dólares por persona que es equivalente a poco menos de la cuarta parte del valor registrado en Michoacán que es de 221 dólares por persona.

El importe de las remesas a nivel nacional se incrementó 110.8% entre el 1er trimestre de 2013 y el mismo de 2021, por su parte Chiapas aumentó 3 veces más, es decir 199.6% en el mismo periodo, aún así la participación porcentual de Chiapas en el valor nacional ha oscilado entre 1.8 y 3.3%, esté último valor registrado en el trimestre más reciente.

Comparando el 1er trimestre de 2021 con el trimestre anterior existe un aumento de 26.6 millones de dólares y en relación al 1er trimestre del año 2020, el aumento fue de 95.2 millones. En valores anuales, se observa un constante incremento del valor de las remesas.

El valor de remesas registrado en el 1er trimestre del 2021 es el mayor registrado desde 2015, con 26.6 millones más que el valor del 4o trimestre de 2020, el cual era el valor más alto registrado anteriormente.

En el largo plazo se puede observar la tendencia de crecimiento de los ingresos por remesas familiares cuya aportación favorece los ingresos de los hogares receptores de la entidad.

Fuente: SH 07 de mayo de 2021.

Clasificado bajo: CEIEG, Economía, Estadística, Migración | Comentarios desactivados en SH – Ingresos por Remesas Familiares

Viernes, 7 de mayo de 2021

Estadísticas de Trabajadores Asegurados al IMSS

Cifras marzo de 2021

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de marzo de 2021, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 de marzo de 2021, a nivel nacional se contaba con un total de 20´025,709 trabajadores asegurados a este instituto, se registró un incremento de 0.4% en relación al mes anterior, que equivale a 88,771 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 226,046 trabajadores asegurados al IMSS, de los cuales 142,318 (63%) son hombres y 83,728 (37%) son mujeres; cifra que representa 1.1% del total nacional.

En comparación con el mes anterior, se registró un incremento de 1.35% que representa 3,019 empleos más. Comparado con el mes de marzo de 2020 se registró un decremento de 0.5% lo que significó 1,158 asegurados menos ante el instituto.

De los 226,046 trabajadores asegurados al IMSS en Chiapas, 196,843 son trabajadores permanentes (urbanos y del campo), cifra que representa 87.08% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el noveno lugar en el contexto nacional en este rubro, por lo anterior se encuentra por arriba de entidades como Oaxaca, Ciudad de México, Guanajuato, Jalisco y Morelos así como del promedio nacional que presentó un valor de 85.56%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de marzo de 2020 a marzo de 2021, se registró un decremento de 0.75% equivalente a 1,669 trabajadores menos en esta categoría.

Ocho de los estados de la región Sur-sureste presentaron disminuciones de TPEU, siendo Quintana Roo el que obtuvo la mayor disminución con -10.9% el valor a nivel nacional también registró un descenso de 2.23%.

Comparando los TPEU a nivel nacional, estos pasaron de 17´328,081 trabajadores en marzo del año 2015 a 19´729,301 en marzo del 2021, es decir 2´401,220 empleos generados en el periodo en esta categoría, lo anterior representa un incremento del 13.9%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 212,042 trabajadores a 221,452, es decir un incremento de 4.4% que equivale a 9,410 asegurados más.

En Chiapas, el sector primario tiene 7.9% de los trabajadores asegurados; en el sector secundario se encuentra 18.5% y en el sector terciario se concentra el mayor número de asegurados con 73.7%.

De las 15 regiones socioeconómicas de Chiapas, destacan la región I Metropolitana con 54.4% y la X Soconusco con 21.6% como las principales concentradoras de trabajadores afiliados al seguro social al concentrar poco más de tres cuartas partes de los trabajadores. El 23.9% de asegurados restantes se distribuye en las otras 13 regiones.

A nivel municipal, comparando el mes de marzo de 2021 con el mes anterior del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Palenque (391), seguido de Reforma(339), Chiapa de Corzo(337), Suchiate(230) y Jiquipilas (156).

Los municipios que presentaron las mayores reducciones de trabajadores en el periodo citado fueron San Cristóbal de las Casas(-920), Tuxtla Gutiérrez(-739), Tapachula(-671), y Ostuacán(-200).

Fuente: SH 07 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de Trabajadores Asegurados al IMSS

Viernes, 7 de mayo de 2021

Indicador de Confianza del Consumidor

Cifras durante abril de 2021

El Indicador de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México mostró en abril de 2021 un aumento mensual de 1.6 puntos con datos ajustados por estacionalidad.

En el mes que se reporta, se presentaron alzas mensuales con cifras desestacionalizadas en los cinco componentes que lo integran.

En su comparación anual, en el cuarto mes de 2021 el ICC avanzó 10.2 puntos en términos desestacionalizados.

Fuente: INEGI 07 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Viernes, 7 de mayo de 2021

Indicador Trimestral de la Actividad

Económica Estatal. Chiapas

El ITAEE es un indicador de coyuntura que ofrece un panorama sobre la evolución económica de las entidades federativas del país.

Al igual que todos los productos derivados del Sistema de Cuentas Nacionales de México, en los cálculos que aquí se ofrecen se incorporaron los conceptos y metodologías en materia de contabilidad nacional, sugeridos por organismos internacionales plasmados en el Manual del Sistema de Cuentas Nacionales 2008.

Para el cuarto trimestre de 2020, Chiapas presentó una variación anual en el total de su economía de (-)1.4 por ciento.

Fuente: INEGI abril 2018

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Industria, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Viernes, 7 de mayo de 2021

Inflación repuntó a 6.08% anual

en abril, su mayor nivel desde 2017

El Índice Nacional de Precios al Consumidor (INPC) presentó en abril un avance mensual de 0.33%, mientras que a tasa anual se ubicó en 6.08%, informó el Instituto Nacional de Estadística y Geografía (Inegi).

La inflación a los consumidores registró en abril un repunte significativo, el cual era esperado por analistas ante la recuperación de los precios internacionales del petróleo, así como por un efecto de la base de comparación.

El Índice Nacional de Precios al Consumidor (INPC) presentó en abril un avance mensual de 0.33%, mientras que a tasa anual se ubicó en 6.08%, informó el Instituto Nacional de Estadística y Geografía (Inegi).

Lo anterior es un repunte considerable ya que en marzo los precios al consumidor presentaron un incremento anual de 4.67 por ciento.

El aumento era esperado por el mercado y quedó ligeramente por arriba de las proyecciones. De acuerdo con un sondeo de Reuters, los analistas esperaban una inflación de 6.01 por ciento.

Asimismo, es el mayor nivel que registra la inflación desde finales del 2017, cuando la inflación se ubicó en 6.77 por ciento.

En aquel año, la inflación rebasó en diversas ocasiones el techo de 6.0% ante la depreciación del peso frente al dólar, los aumentos en el precio de las frutas y verduras, así como por la liberalización de los precios de las gasolinas, en donde el gobierno dejó de determinar el precio de los combustibles.

Con el dato de abril, la inflación quedó por arriba del objetivo de Banco de México (Banxico) de 3% +/- 1 punto porcentual, lo cual dejará poco margen a la institución para realizar más recortes en su tasa de referencia.

En abril del 2020, la inflación se ubicó en 2.15% anual ante el cierre temporal de algunos negocios, lo que afectó el consumo, así como por la caída en los precios internacionales del petróleo.

El rubro no subyacente presentó su mayor aumento desde finales del 2017, con una inflación de 12.34 por ciento.

Esto se debió al repunte en los precios de los energéticos y las tarifas autorizadas por el gobierno, donde los primeros repuntado 28.02% y las segundas incrementaron en 2.21 por ciento. Con esto, se tuvo una inflación de 19.30% en este rubro.

En el caso de los agropecuarios, estos aumentaron su precio en 4.08% en comparación anual. Aquí, las frutas y verduras disminuyeron el precio en 0.83% en contraste con el incremento de 8.20% de los pecuarios.

La inflación no subyacente, que elimina de su cálculo los bienes y servicios con precios más volátiles, tuvo una inflación de 4.13% en el mes de abril.

Esto se explicó principalmente por presiones en el lado de las mercancías, las cuales tuvieron un incremento anual de 5.59 por ciento.

Al interior de estas, los alimentos, bebidas y tabaco aumentaron 5.88%, mientras que las mercancías no alimenticias 5.28 por ciento.

Los servicios, por su parte, tuvieron una inflación de 2.53%, explicada por aumentos de 1.73% en los servicios de vivienda, así como de 1.12% en los educativos y 3.55% en otros.

Fuente:EL ECONOMISTA 07 de mayo de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Empresas, Estadística, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en EL ECONOMISTA – Inflación repuntó a 6.08% anual en abril, su mayor nivel desde 2017

Viernes, 7 de mayo de 2021

PIB primario oportuno

Cifras durante primer trimestre de 2021

Cifras desestacionalizadas y originales trimestrales por actividad económica (primaria, secundaria y terciaria) que integran el PIB nacional. Se destaca el comportamiento de los productos de mayor impacto en la actividad primaria.

Entre enero y marzo de 2021, con cifras originales, el PIB Nacional cayó 3.8%, respecto al primer trimestre de 2020. Las actividades primarias presentaron el mejor desempeño, con un alza de 2.8%, a tasa anual, en tanto que, los servicios bajaron 4.2%, y las actividades secundarias disminuyeron 3.0 por ciento.

Con cifras desestacionalizadas, a lo largo del primer trimestre de 2021, la economía nacional sufrió un decremento en términos interanuales de 2.9%, mientras que, equiparada con el trimestre previo reportó un incremento de 0.4%. En tanto que el PIB primario presenta un incremento a tasa anual de 2.8%, al ser comparado con el cuarto trimestre de 2020 disminuyó 1.3 por ciento. Las actividades secundarias no registraron movimiento y las terciarias subieron 0.7%, comparadas con el cuarto trimestre de 2020, sin embargo, al ser equiparadas con igual trimestre de 2020, éstas cayeron 2.3 y 3.6%, respectivamente.

Comportamiento del PIB por subsector

Considerando los cálculos del Índice de Volumen Físico Agropecuario (IVF Agropec), elaborado por el SIAP, se determina que, en el transcurso del primer trimestre de 2021, el valor de la producción agrícola y pecuaria en México, cayó 0.2% en términos reales, respecto del mismo periodo aludido de 2020.

Subsector Agrícola

En términos reales anuales, la producción agrícola durante el primer trimestre de 2021, disminuyó 1.9%, comparado con su similar de 2020. En tanto que, en volumen (producción agrícola) se lograron 55.2 millones de toneladas, lo cual significa un incremento de 0.2% respecto del primer trimestre del año precedente.

Aquellos cultivos cíclicos y perennes, para los que se observó comportamiento negativo en su producción, durante el primer trimestre de 2021 versus el mismo periodo de 2020, son: avena forrajera (32.8%), jitomate (3.4%), maíz grano (1.8%), naranja (4.7%), plátano (1.8%) y café cereza (1.1%).

Los cultivos (cíclicos y perennes) en los que se observó incremento en su producción a lo largo del primer trimestre de 2021, equiparado con su periodo análogo de 2020, son: sorgo forrajero

(46.3%), papa (24.1%), chile verde (9.2%), alfalfa verde (5.2%), aguacate (4.5%), caña de azúcar (2.3%).

Los cultivos en los que se presentó un menor valor de producción, en términos reales, a lo largo del primer trimestre de 2021, respecto al mismo periodo de 2020, son: frijol (7.2%), jitomate (3.5%), maíz grano (1.4%), espárrago (3.5%), alfalfa vede (1.2) y café cereza (1.2%).

Subsector Pecuario

Una vez finalizado el primer trimestre del año 2021, en lo que concierne a productos pecuarios, la producción de carne en canal presentó un aumento a tasa anual de 1.9%, esto gracias a una

conducta al alza en la producción de carne en canal de bovino (2.0%), porcino (1.9%) y ave (1.8%). Asimismo, la producción de huevo aportó mil 760 toneladas adicionales.

En términos reales (obtenidos a partir del IVF Agropec del SIAP), el valor de los productos pecuarios subió 1.8%, en el transcurso del primer trimestre del año, equiparado con el mismo periodo aludido del año pasado, estimulado por el incremento del valor real de la carne de porcino (2.2%), bovino (1.9%), ave (1.8%), leche de bovino (2.5%) y huevo (0.5%).

Fuente: SIAP 05 de mayo de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Ganaderia, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – PIB primario oportuno

Martes, 4 de mayo de 2021

Sistema de Indicadores Cíclicos

Cifras durante febrero de 2021

El INEGI presenta los resultados del Sistema de Indicadores Cíclicos (SIC), que permite dar seguimiento oportuno al comportamiento de la economía mexicana, así como realizar comparaciones de ésta con distintas economías a nivel mundial. Este sistema se genera con una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En el SIC, el Indicador Coincidente refleja el estado general de la economía, mientras que el Indicador Adelantado busca señalar anticipadamente los puntos de giro (picos y valles) del Indicador Coincidente.

Los principales resultados son los siguientes: en febrero de 2021 el Indicador Coincidente se localizó por debajo de su tendencia de largo plazo al reportar un valor de 98.1 puntos y una variación de 0.19 puntos respecto al mes anterior.

El Indicador Adelantado se ubicó en el mes de marzo de 2021 por arriba de su tendencia de largo plazo (véase gráfica 3) al registrar un valor de 101.8 puntos y un incremento de 0.26 puntos con relación al pasado mes de febrero.

Con la nueva información las señales reportadas, tanto por el Indicador Coincidente como por el Adelantado, son similares a las difundidas el mes precedente.

https://youtu.be/_C-O9Ue0TpU

Fuente: INEGI 04 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Martes, 4 de mayo de 2021

Nuevo portal rastrea el impacto de

COVID-19 en el comercio y el desarrollo

La UNCTAD presenta un portal rico en datos para mejorar la comprensión de los responsables de la formulación de políticas sobre el amplio impacto de la pandemia y ayudarlos a diseñar políticas de recuperación adecuadas.

La recuperación desigual de la economía mundial de COVID-19 continúa y la distribución desigual de vacunas afectará la capacidad de los países para recuperarse de la crisis, advirtió la UNCTAD el 4 de mayo en un nuevo portal que rastrea el impacto de la pandemia en el comercio y el desarrollo.

El portal busca mejorar la comprensión de los formuladores de políticas sobre el amplio impacto de la pandemia y ayudarlos a diseñar políticas de recuperación adecuadas.

Según el portal, la economía global se está recuperando más rápido de lo esperado inicialmente. Se proyecta que crezca cerca de un 5% en 2021, una tasa de crecimiento no vista en más de una década. Pero la recuperación es desigual.

Los países desarrollados experimentarán un repunte relativamente más importante en el crecimiento del PIB que los países en desarrollo, lo que generará preocupaciones sobre la ampliación de la brecha entre naciones ricas y pobres.

La creciente brecha entre el número de inyecciones de COVID-19 administradas en países desarrollados y en desarrollo probablemente profundizará las desigualdades socioeconómicas existentes, advierte la UNCTAD.

Según el portal, las dosis de vacuna administradas por cada 100 personas varían mucho entre países. África está muy por detrás, con solo el 0,6% de la población del continente vacunada, en comparación con el 2,1% en Asia, el 12,7% en Europa, el 6,7% en América del Sur y el 18,8% en América del Norte al 31 de marzo.

La pandemia ya ha elevado las estimaciones de pobreza extrema para 2020 y 2021. Las estimaciones indican que entre 119 y 124 millones de personas cayeron en la pobreza extrema en 2020, y se espera que este año sigan entre 143 y 163 millones de personas más.

El portal ofrece una descripción general del impacto de la pandemia en el comercio y el desarrollo, que cubre más de 25 indicadores con una amplia selección de datos al 31 de marzo.

Sigue habiendo mucha incertidumbre y los datos siguen cambiando, por lo que la UNCTAD insta a los responsables de la formulación de políticas a seguir de cerca la situación en constante evolución.

El portal es una actualización del informe de la UNCTAD, “Impacto de la pandemia de COVID-19 en el comercio y el desarrollo: transición a una nueva normalidad”, publicado en noviembre del año pasado.

Complementa los indicadores anteriores con nuevos datos cuando sea relevante y esté disponible, en particular sobre el lanzamiento de las vacunas COVID-19.

Fuente: UNCTAD 04 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Salud, Temas Generales | Comentarios desactivados en UNCTAD – Nuevo portal rastrea el impacto de COVID-19 en el comercio y el desarrollo

Martes, 4 de mayo de 2021

Indicador de Pedidos Manufactureros

Cifras durante abril de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de abril de 2021. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En abril de 2021, el IPM se ubicó en 51.1 puntos, al registrar una disminución mensual de 1.07 puntos con cifras ajustadas por estacionalidad. No obstante dicho descenso, el IPM se mantuvo por noveno mes consecutivo sobre el umbral de 50 puntos. Con relación a sus componentes, se observaron reducciones mensuales desestacionalizadas en los agregados relativos a los pedidos esperados, a la producción esperada, al personal ocupado y a los inventarios de insumos, en tanto que el correspondiente a la oportunidad en la entrega de insumos por parte de los proveedores aumentó.

Con cifras originales, en el cuarto mes de 2021 el IPM reportó un alza anual de 8.9 puntos y se situó en 50 puntos. A su interior, cuatro de los cinco rubros que conforman el IPM mostraron avances anuales, al tiempo que el restante retrocedió.

Por grupos de subsectores de actividad económica, en abril de 2021 con datos sin desestacionalizar los siete componentes que integran el IPM presentaron crecimientos anuales.

Fuente: INEGI 03 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Martes, 4 de mayo de 2021

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el primer trimestre de 2021

El INEGI presenta los resultados de la Estimación Oportuna del Producto Interno Bruto (PIB) Trimestral, los cuales señalan que éste aumentó 0.4% en términos reales en el trimestre enero-marzo de 2021 frente al trimestre previo, con cifras ajustadas por estacionalidad.

Por componentes, el PIB de las Actividades Terciarias creció 0.7%, mientras que el de las Actividades Primarias disminuyó 1.3 por ciento. Por otra parte, el de las Secundarias no reportó cambio en el primer trimestre de este año con relación al trimestre que le precede.

En su comparación anual, la Estimación Oportuna del Producto Interno Bruto con series desestacionalizadas mostró un retroceso en términos reales de 2.9% en el trimestre en cuestión. Por actividades económicas, los decrementos fueron de 3.6% del PIB de las Actividades Terciarias y de 2.3% para el de las Secundarias; en tanto que el de las Actividades Primarias se incrementó 2.8% frente a igual trimestre de 2020.

Cabe señalar que las estimaciones oportunas proporcionadas en este comunicado podrían cambiar respecto a las cifras generadas para el PIB trimestral tradicional, las cuales se publicarán el próximo 26 de mayo de 2021.

Fuente: INEGI 30 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto en México

Martes, 4 de mayo de 2021

Indicadores de Establecimientos con Programa IMMEX

Cifras durante febrero de 2021

La Estadística Mensual sobre Establecimientos con Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), muestra las principales características y evolución de los establecimientos manufactureros y no manufactureros (número de establecimientos en activo, personal ocupado, horas trabajadas, remuneraciones e ingresos, entre otras variables) registrados en este programa.

Cifras desestacionalizadas

El personal ocupado en los establecimientos con programa IMMEX presentó un incremento de 0.2% en febrero de este año frente al mes que le precede, con cifras desestacionalizadas. Según el tipo de establecimiento en el que labora, en los manufactureros subió 0.2%, en tanto que en los no manufactureros (que llevan a cabo actividades relativas a la agricultura, pesca, comercio y a los servicios) descendió 0.1% a tasa mensual.

Durante el mes de referencia, las horas trabajadas no reportaron cambio respecto a las de un mes antes: en los establecimientos manufactureros crecieron 0.2%, mientras que en los no manufactureros retrocedieron 1.3% con series ajustadas por estacionalidad.

Las remuneraciones medias reales pagadas al personal contratado directamente por los establecimientos con programa IMMEX se mantuvieron sin variación durante el segundo mes de 2021 con relación a las de enero pasado, según datos desestacionalizados. De manera desagregada, en las unidades económicas manufactureras fueron mayores en 0.1%; en contraste, en las no manufactureras decrecieron 0.4% en el lapso de un mes.

A tasa anual, el personal ocupado total presentó un alza de 1.1%, las remuneraciones medias reales aumentaron 2.8% y las horas trabajadas cayeron 1.1% en febrero del año en curso.

Fuente: INEGI 30 de abril de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Establecimientos con Programa IMMEX

Martes, 4 de mayo de 2021

Producto asociado a índice de sostenibilidad corporativa se lanza en mercado mexicano

Scotiabank México emitió una nota estructurada denominada en MXN (pesos mexicanos) y vinculada a IndexAmericas, un índice de sostenibilidad corporativa desarrollado por el Banco Interamericano de Desarrollo (BID). Este innovador índice, elaborado por el BID y estructurado por BNP Paribas, incluye 50 empresas en Estados Unidos que demuestran un fuerte compromiso con el desarrollo sostenible y los aspectos medio ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés), así como también una penetración de mercado relevante en América Latina y el Caribe (ALC).

Un porcentaje de los ingresos generados a través del producto estructurado se canalizará al BID para apoyar sus proyectos de desarrollo sostenible en ALC. El innovador índice es el primero en su tipo creado por un banco de desarrollo multilateral y el primero en ALC en estar alineado con los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Constituye el resultado de la alianza con S-Network Global Indexes (SNET) y está desarrollado a partir de información obtenida de Refinitiv. El índice también obtuvo apoyo académico por parte del Earth Institute de la Universidad de Columbia. La transacción es el resultado de una iniciativa conjunta con Scotiabank México y BNP Paribas para introducir el índice en el mercado mexicano.

El BID creó IndexAmericas en el 2017 para celebrar a los campeones de sostenibilidad corporativa que operan en la región de ALC e incentivar aún más el compromiso corporativo con temas ESG y los esfuerzos de desarrollo sostenible. A la fecha, IndexAmericas ha emitido varias ediciones del ranking el cual reconoce a las 100 empresas globales más sostenibles con operaciones en ALC. Asimismo, IndexAmericas ha publicado un índice de género que presenta a aquellas empresas que son líderes en la promoción de la equidad de género, así como múltiples versiones del índice de empresas multilatinas que reconoce a las empresas líderes radicadas en ALC gracias a su desempeño en temas ESG y de desarrollo sostenible. IndexAmericas también ha trabajado con múltiples bolsas de valores de ALC para desarrollar índices a nivel nacional, basándose en su propia y única metodología.

Fuente: BID 29 de abril de 2021

Clasificado bajo: CEIEG, Economía, Información en otros sitios, informacion tematica seccion, Noticias | Comentarios desactivados en BID – Producto asociado a índice de sostenibilidad corporativa se lanza en mercado mexicano

Martes, 4 de mayo de 2021

El comercio electrónico mundial crece hasta los

26,7 billones de dólares, impulsado por la COVID-19

La pandemia del coronavirus provoca enormes ganancias en este sector, pero no para todos sus integrantes. Las compañías orientadas al consumidor y dedicadas al turismo o al transporte privado figuran entre las más afectadas. Estados Unidos siguió dominando el mercado global del comercio electrónico, por delante de Japón y China.

Según la Conferencia de las Naciones Unidas sobre comercio y desarrollo, la UNCTAD, el sector del comercio electrónico experimentó un gran crecimiento en las ventas al por menor, pasando del 16% al 19% en 2020. El aumento se vio impulsado por las restricciones a la circulación adoptadas por varios países para luchar contra la pandemia del COVID-19.

La mayor alza porcentual de ventas minoristas se produjo en Corea del Sur con el país asiático creciendo de un 20,7% en 2019 a un 25,9% el 2020. Otras alzas destacadas durante el mismo periodo se produjeron en el Reino Unido aumentando del 15,8 al 23,3%; China del 20,7 al 24,9%; Estados Unidos del 11 al 14%, Australia del 6,3 al 9,4% y Singapur del 5,9 al 11,7%.

Por otro lado, y según las últimas estimaciones disponibles, las ventas del comercio electrónico a nivel global en 2019, incluyendo las ventas entre empresas y de empresa a consumidor, alcanzaron los 26,7 billones de dólares, un aumento del 4% con respecto a 2018. La cifra equivale al 30% del producto interior bruto mundial de 2019.

El estudio halló resultados desiguales cuando analizó los resultados de las trece principales empresas de comercio electrónico orientadas al consumidor, la mayoría de ellas chinas y estadounidenses.

Los principales retrocesos en esta área se produjeron en compañías dedicadas al turismo o al transporte privado con fuertes reducciones en su valor bruto de mercancías.

Las ventas de las empresas de comercio electrónico orientadas al consumidor se estimaron en 4,9 billones de dólares en 2019, un 11% más que en 2018. Los tres primeros países por ventas de comercio electrónico continúan siendo China, Estados Unidos y el Reino Unido.

El informe estima que el valor del comercio electrónico mundial entre empresas en 2019 fue de 21,8 billones de dólares, una cifra que representa el 82% de todo el comercio electrónico.

Fuente: ONU 03 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, ONU, Tecnologías de la Información | Comentarios desactivados en ONU – El comercio electrónico mundial crece hasta los 26,7 billones de dólares, impulsado por la COVID-19

Martes, 4 de mayo de 2021

El comercio electrónico mundial alcanza los 26,7 mil millones

de dólares mientras COVID-19 impulsa las ventas en línea

Sin embargo, la pandemia ha impactado de manera desigual las empresas de comercio electrónico, invirtiendo, por ejemplo, los beneficios registrados por las que ofrecen servicios de transporte privado y actúan en el sector de viajes.

Las restricciones de circulación introducidas en varios países para luchar contra la pandemia del COVID-19 han provocado un aumento del comercio electrónico, cuya parte de las ventas minoristas pasó del 16% al 19% en 2020, según estimaciones de la UNCTAD publicadas en un informe.

El informe fue presentado por la UNCTAD durante una reunión de dos días sobre cómo medir el comercio electrónico y la economía digital.

Según el informe, las ventas minoristas en línea crecieron de forma notable en varios países, de los cuales la República de Corea registró el mayor porcentaje en 2020 (25,9%) en 2020. Su parte en 2019 fue de 20,8%.

Entretanto, las ventas mundiales de comercio electrónico alcanzaron los 26,7 mil millones de dólares a nivel global en 2019, un aumento del 4% con respecto a 2018, según las últimas estimaciones disponibles. La cifra incluye las ventas de empresa a empresa (B2B) y de empresa a consumidor (B2C) y equivale al 30% del producto interior bruto (PIB) mundial de 2019.

Según el informe de la UNCTAD, la pandemia del COVID-19 ha dado lugar a resultados desiguales para las principales empresas de comercio electrónico B2C.

Los datos de las 13 principales empresas de comercio electrónico, 11 de las cuales son de China y Estados Unidos, muestran un notable cambio de suerte para las empresas de plataformas que ofrecen servicios turísticos y de transporte privado.

Todas registraron fuertes reducciones en el valor bruto de mercancías (VBM) y, por lo tanto, han caído en las clasificaciones del sector.

A pesar de la reducción del VBM de algunas grandes empresas, el VBM total de las 13 principales empresas de comercio electrónico B2C aumentó un 20,5% en 2020, lo que representa un crecimiento superior al de 2019 (17,9%). Hubo ganancias particularmente grandes para las empresas de Shopify (hasta el 95,6%) y Walmart (72,4%). En total, el GMV B2C de las 13 principales empresas se situó en 2,9 mil millones de dólares en 2020.

El informe estima en 21,8 mil millones de dólares el valor del comercio electrónico mundial B2B en 2019, lo que representa el 82% de todo el comercio electrónico, incluyendo tanto las ventas a través de plataformas de mercado en línea como las transacciones de intercambio electrónico de datos (EDI).

Las ventas de comercio electrónico B2C se estimaron en 4,9 mil millones de dólares en 2019, un 11% más que en 2018. Los tres primeros países por ventas de comercio electrónico B2C siguieron siendo China, Estados Unidos y el Reino Unido.

El comercio electrónico B2C transfronterizo se situó en unos 440 mil millones de dólares en 2019, lo que supone un aumento del 9% respecto a 2018. El informe de la UNCTAD señala que la proporción de consumidores que realizan compras transfronterizas en línea aumentó del 20% en 2017 al 25% en 2019.

A pesar de las grandes fortunas de las empresas de comercio electrónico, un índice publicado por la World Benchmarking Alliance en diciembre del año pasado las calificó mal en materia de inclusión digital.

El índice evaluó a 100 empresas digitales, entre ellas 14 de comercio electrónico, en función de su contribución al acceso a las tecnologías digitales, a la creación de competencias digitales, a la mejora de la confianza y al fomento de la innovación.

Las empresas de comercio electrónico obtuvieron resultados inferiores a los de las empresas de otros sectores digitales, como el hardware o los servicios de telecomunicaciones.

Según el informe de la UNCTAD, uno de los principales factores de los malos resultados será el hecho de que las empresas de comercio electrónico sean relativamente jóvenes. La mayor parte fueron fundadas en las dos últimas décadas.

“Estas empresas se han dedicado más a la satisfacción de sus accionistas que al compromiso con un grupo amplio de partes interesadas y a la elaboración de métricas sobre sus resultados medioambientales, sociales y de gobernanza”, dice el informe.

No obstante, hay algunos puntos positivos. Por ejemplo, varias empresas de comercio electrónico ofrecen formación gratuita a empresarios sobre la venta en línea. En algunos casos son dirigidas específicamente a grupos vulnerables, como personas con discapacidades o minorías étnicas.

Fuente: UNCTAD 30 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en UNCTAD – El comercio electrónico mundial alcanza los 26,7 mil millones de dólares mientras COVID-19 impulsa las ventas en línea

Jueves, 29 de abril de 2021

Boletín Económico de Chiapas

Cifras abril de 2021

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, da a conocer la actualización de la información en el Boletín Económico de Chiapas (BECH).

Este documento es un concentrado de información de carácter económico proveniente de distintas fuentes, a fin de que el lector cuente con un panorama amplio del estado, así que en esta edición se actualizaron diferentes indicadores estatales.

Los apartados que se actualizaron en el BECH:

Del sector secundario: Indicador Mensual de Actividad Industrial, Manufacturas, Construcción y Minería.

Del sector terciario: Se actualizó lo correspondiente a Turismo.

De los indicadores macroeconómicos se actualizaron: Índice Nacional de Precios al Consumidor(INPC) e Inflación, Ingresos por Remesas Familiares, Indicador Trimestral de Actividad Económica Estatal(ITAEE) y Empleo.

Fuente: SH 29 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Industria, Pesca y Acuacultura, Producción | Comentarios desactivados en SH – Boletín Económico de Chiapas

Jueves, 29 de abril de 2021

La pandemia trajo a México grandes daños, por lo que necesitamos conocer cómo están las entidades para entender dónde pueden mejorar. El Instituto Mexicano para la Competitividad (IMCO), en su Índice de Competitividad Estatal 2021 (ICE), permite entender la capacidad de las entidades para hacer frente a los retos del futuro.

Ciudad de México es la única entidad con competitividad alta.

Guerrero es la entidad menos competitiva.

Seis de las 32 entidades tienen competitividad baja.

Sinaloa es la entidad con el mayor avance, mientras que Hidalgo tiene el mayor retroceso.

El Índice de Competitividad Estatal 2021 (ICE) encontró que Yucatán es el estado más seguro, la CDMX es la más innovadora, Chihuahua es el mejor conectado y Sinaloa tiene las mejores condiciones laborales.

En promedio, todas las entidades empeoraron su crecimiento del PIB (pasaron del 1.2% al -2.3%).

En el ICE 2021 encontramos que, en términos de competitividad, existen varios Méxicos, y en los extremos están las entidades más y menos competitivas

En el IMCO definimos la competitividad de los estados como su capacidad para forjar, atraer y retener talento e inversión. El índice está compuesto por 72 indicadores que forman 10 subíndices. Los resultados de las entidades permiten clasificarlas en 6 grupo de competitividad:

Fuente: IMCO Abril 2021

Clasificado bajo: CEIEG, Economía, Estadística, informacion tematica seccion, Notas, Noticias | Comentarios desactivados en IMCO – Resultados del Índice de Competividad Estatal (ICE) 2021

Jueves, 29 de abril de 2021

Ciudad de México, única entidad con alta

competitividad en el país: Imco

La capital siguió atrayendo talento e inversión pese a la pandemia.

Durante el primer año de la pandemia, la Ciudad de México fue la única entidad federativa que mostró una alta competitividad, es decir, siguió atrayendo talento e inversión, mientras que en el otro extremo se encontraron los estados del sur como los más rezagados.

De acuerdo con el Índice de Competitividad Estatal 2021 (ICE) del Instituto Mexicano para la Competitividad (Imco), que mide la capacidad de los estados para generar, atraer y retener talento e inversiones, la capital del país se ubicó en la primera posición de un ranking de 32.

Pese a la emergencia sanitaria, la Ciudad de México no perdió su primer lugar en el ICE; desde el 2001 lo ocupa.

La Ciudad de México presentó el mayor PIB per cápita (408,042 pesos por persona) y la mayor diversificación económica (937 sectores), uso de banca móvil (14,827 contratos de banca móvil por cada 10,000 adultos) y carga aérea (51,000 kilogramos por cada 1,000 personas).

Entre las razones principales que pusieron al sur en jaque, la especialista indicó que la emergencia sanitaria mermó la diversificación económica de estos estados; también se suma un rezago histórico donde se ha excluido a la región de los planes de desarrollo y crecimiento económico.

Recalcó que los cinco estados del sur tienen en promedio el menor PIB per cápita del país (87,00 pesos por persona), también el mayor rezago en inversión por población económicamente activa (45,000 pesos) y sólo 19% de las personas de 25 años o más cuentan con estudios universitarios o técnicos. También se concentra el mayor porcentaje de informalidad (71% de los trabajadores).

Sobre el proceso de evaluación y metodología del ICE, el índice está compuesto por 72 indicadores que forman 10 subíndices (tecnología, turismo, conectividad, economía, mercado laboral, seguridad, uso de recursos naturales, democracia, gestión gubernamental; e inclusión, salud y educación).

Los resultados de las entidades permiten clasificarlas en seis grupos de competitividad: alta, adecuada, media alta, media baja, baja y muy baja.

A partir de los resultados identificados en el ICE 2021, el Imco desarrolló algunas propuestas para que las entidades mejoren su competitividad. La primera busca que se pueda adecuar la legislación presupuestal estatal con el fin de crear controles a las modificaciones presupuestales de los poderes ejecutivos locales, para evitar que los recursos sean reasignados sin aprobación previa y con ello evitar la discrecionalidad.

Se debe promover la inserción de los estados del sur-sureste del país en la cadena productiva de América del Norte, mediante mejoras regulatorias e inversión en infraestructura y conectividad.

También se deben desarrollar capacidades para la generación y procesamiento de datos que mejoren la toma de decisiones de política pública y faciliten trámites y servicios.

Se necesitan reformar las leyes de adquisiciones y obras públicas estatales para incluir protocolos y lineamientos; se deben crear sistemas estatales de innovación que incentiven un vínculo entre el sector privado y los generadores de patentes.

Por último, se tienen que aprovechar las facultades de los estados para desarrollar programas de nivelación académica ante los efectos de la pandemia.

Fuente:EL ECONOMISTA 27 de abril de 2021

Clasificado bajo: CEIEG, Economía, Educación, Empleo, Estadística, Gobierno, Información en otros sitios, Medio Ambiente, Salud, Seguridad, Tecnologías de la Información, Turismo | Comentarios desactivados en EL ECONOMISTA – Ciudad de México, única entidad con alta competitividad en el país: Imco

Jueves, 29 de abril de 2021

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos

Cifras durante febrero de 2021

En febrero de 2021, con cifras desestacionalizadas, el IGPOSE registró un nivel de 105.9 puntos con un incremento de 0.2% respecto al mes previo.

El IGRESE alcanzó un nivel de 113.6 puntos en febrero de 2021, lo que representó una variación de -1.1% respecto a enero, con cifras desestacionalizadas.

Con cifras desestacionalizadas, en febrero de 2021, el IGREMSE presentó un nivel de 107.0 puntos, con una disminución de 1.1% respecto al mes previo.

El INEGI difunde los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos: IGPOSE, IGRESE e IGREMSE, correspondientes a febrero de 2021.

Los índices globales, tienen como objetivo primordial representar una aproximación al personal ocupado y a las remuneraciones que reportan las encuestas económicas para los sectores construcción, industrias manufactureras, comercio y servicios privados no financieros, fortaleciendo la infraestructura estadística sobre la economía en su conjunto, lo que coadyuva en el diseño, instrumentación y evaluación de políticas públicas enfocadas al mercado laboral de México.

En febrero de 2021, con cifras desestacionalizadas, el IGPOSE registró un nivel de 105.9 puntos con un incremento de 0.2% respecto al mes previo. En su comparativo anual, este índice presentó una variación de -3.4 por ciento.

El IGRESE alcanzó un nivel de 113.6 puntos en febrero de 2021 lo que tuvo una variación de -1.1% respecto a enero, con cifras desestacionalizadas. Con relación a febrero de 2020 decreció 4.9 puntos porcentuales.

Con cifras desestacionalizadas, en febrero de 2021, el IGREMSE observó un nivel de 107.0 puntos con una disminución de 1.1% respecto al mes previo. Este índice significó una variación de -1.7% en comparación con febrero de 2020.

El nivel más elevado para el IGPOSE es el registrado en mayo de 2019 con 111.0 puntos, el IGRESE presentó su nivel más alto en febrero de 2020 con 119.4 puntos y el IGREMSE en diciembre de 2020 con 108.9 puntos.

Fuente: INEGI 29 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos

Jueves, 29 de abril de 2021

La disrupción del mercado laboral y las medidas de apoyo de

COVID-19 contribuyen a caídas generalizadas de los impuestos

sobre los salarios en 2020

La crisis del COVID-19 ha provocado la mayor disminución de los impuestos sobre los salarios desde la crisis financiera mundial de 2008-09, según un nuevo informe de la OCDE.

Taxing Wages 2021 muestra que la disminución de los ingresos de los hogares, junto con las reformas fiscales vinculadas a la pandemia, están impulsando disminuciones generalizadas de los impuestos efectivos sobre los salarios en toda la OCDE.

El informe destaca las caídas récord en la OCDE durante 2020 en la cuña fiscal: los impuestos totales sobre el trabajo pagados tanto por los empleados como por los empleadores, menos los beneficios familiares, como porcentaje del costo laboral para el empleador.

La cuña fiscal para un solo trabajador con salario promedio fue del 34,6% en 2020, una disminución de 0,39 puntos porcentuales con respecto al año anterior. Se trata de una caída significativa, pero menor que las disminuciones observadas en la crisis financiera mundial: 0,48 puntos porcentuales en 2008 y 0,52 puntos porcentuales en 2009. La cuña fiscal aumentó en 7 de los 37 países de la OCDE durante el período 2019-20 y cayó en 29, principalmente por menores impuestos sobre la renta.

La caída en la cuña fiscal fue aún más significativa para los hogares con niños, lo que llevó las tasas impositivas sobre estos tipos de familias a nuevos mínimos. La cuña fiscal promedio para una pareja con un solo salario con un salario promedio con hijos en 2020 fue del 24,4%, una disminución de 1,1 puntos porcentuales en comparación con 2019. Esta es la caída más grande y el nivel más bajo observado para este tipo de hogar desde que la OCDE comenzó a producir impuestos. Salarios en 2000.

Entre 2019 y 2020, la cuña fiscal para este tipo de hogar disminuyó en 31 países y aumentó solo en 6. Disminuyó en más de 1 punto porcentual en 16 países. Las mayores disminuciones se registraron en Lituania, Estados Unidos, Polonia, Italia, Canadá y Corea. El único aumento de más de 1 punto porcentual se registró en Nueva Zelanda.

La brecha entre la cuña fiscal promedio de la OCDE para el trabajador medio soltero (34,6%) y la pareja con un solo salario con hijos (24,4%) se ha ampliado en 0,7 puntos porcentuales desde 2019, lo que refleja cambios en las políticas que proporcionaron apoyo adicional a las familias con hijos durante la crisis del COVID-19.

Las caídas en las cuñas fiscales del país para el trabajador soltero, la pareja con un solo salario y dos hijos y el padre soltero se debieron principalmente a cambios en la configuración de la política fiscal, aunque la caída de los salarios promedio también contribuyó en algunos países. Por el contrario, los aumentos en la cuña fiscal fueron impulsados casi todos por el aumento de los salarios promedio, compensados solo ligeramente por cambios de política.

De los diez países donde medidas específicas de COVID-19 afectaron los indicadores, el apoyo se brindó principalmente a través de beneficios en efectivo mejorados o únicos, con un enfoque en el apoyo a las familias con niños.

El informe muestra que la fiscalidad laboral sigue variando considerablemente en la OCDE, con la cuña fiscal sobre el trabajador soltero promedio que va desde cero en Colombia hasta el 51,5% en Bélgica.

Fuente: OECD 29 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Finanzas, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – La disrupción del mercado laboral y las medidas de apoyo de COVID-19 contribuyen a caídas generalizadas de los impuestos sobre los salarios en 2020

Jueves, 29 de abril de 2021

Es urgente que los países establezcan

sistemas de seguridad y salud en el trabajo

Más de 7000 trabajadores de la salud han fallecido por el COVID-19, mientras que se ha doblado el número de los que trabajan en casa. Para hacer frente a futuras emergencias como la planteada por el COVID-19, la agencia que vela por los trabajadores insta a implementar o fortalecer las políticas laborales de seguridad y salud nacionales, integrándolas a las medidas de respuesta a posibles crisis.

El COVID-19 ha trastornado el mundo del trabajo y es probable que los efectos sean duraderos. Uno de los que más han sufrido han sido los que han estado en la primera línea de frente de la lucha contra el virus.

Más de 7000 trabajadores sanitarios han fallecido desde que surgió la crisis del COVID-19, y 136 millones de empleados en esos servicios y los de asistencia social corren el riesgo de contraer esa enfermedad, según un informe de la Organización Internacional del Trabajo (OIT).

En un nuevo informe, publicado con motivo del Día Mundial de la Seguridad y la Salud en el Trabajo, la agencia de la ONU explica que para echar a andar estos sistemas hace falta invertir en infraestructura e integrar todas sus provisiones en los planes nacionales de preparación y respuesta a las crisis.

Además de proteger a los trabajadores, de esta manera se facilitaría la continuidad de la operación empresarial aún en tiempos de emergencia, sostiene la publicación.

Según el estudio “Anticiparse a las crisis, prepararse y responder – Invertir hoy en sistemas resilientes de SST”, la emergencia del COVID-19 colocó a los trabajadores no sólo en riesgo de contraer el virus en el lugar de trabajo, sino que los sometió a restricciones de movilidad y produjo un aumento de las modalidades de teletrabajo, así como el cierre de muchas actividades comerciales y de manufactura.

La OIT señala que el impacto de la crisis afectó el mercado de trabajo, las condiciones laborales, los salarios y, en muchos casos, el acceso a protecciones como las licencias por enfermedad y las prestaciones sociales.

Con respecto a los trabajadores de la economía informal, generalmente los más pobres y desprotegidos, el texto enfatiza que su vulnerabilidad se ha agudizado en el contexto de la pandemia.

Añade que las medidas de confinamiento total o parcial aplicadas en muchos países, que afectan a unos 5000 millones de personas en el mundo, han golpeado a unos 1600 millones de trabajadores informales, que trabajan en sectores como los servicios de alojamiento y alimentación, la industria manufacturera, el comercio mayorista y minorista y la agricultura.

Los trabajadores de la economía informal, especialmente en los países en desarrollo, no tienen más opción que trabajar a pesar de las restricciones de movimiento e interacción social, los confinamiento y otras medidas porque no tienen acceso a protecciones sociales como las licencias o subsidios por enfermedad o emergencias.

Además, las condiciones de vida hacinadas e insalubres hacen casi imposible el distanciamiento físico en sus viviendas.

Entre las provisiones para enfrentar las emergencias, la Organización destaca el papel crucial del diálogo social en todos los ámbitos de respuesta.

De acuerdo con la OIT, un diálogo social eficaz ayuda a ofrecer mejores soluciones para adaptarse a las circunstancias y generar confianza.

El informe también recuerda que las normas laborales internacionales son una referencia importante para proteger el trabajo decente en el contexto de las respuestas a las crisis.

La agencia asevera que la pandemia ha evidenciado la necesidad de que los países cuenten con un marco institucional nacional sólido de seguridad y salud en el trabajo, al igual que una autoridad competente en la materia que ejerza el liderazgo y actúe como organismo de confianza en una crisis para producir respuestas más coordinadas y rápidas.

Agrega que la emergencia del COVID-19 ha puesto de manifiesto la necesidad de que los servicios de salud en el trabajo actúen “como puente” entre los sistemas de salud pública y el lugar de trabajo con servicios como el asesoramiento, la consulta, la educación y la formación; el seguimiento de los casos, y la notificación a las autoridades sanitarias y de la seguridad social.

Sensibilización sobre seguridad y salud en el trabajo, el caso de México

El estudio considera fundamental que los trabajadores, los empleadores y la sociedad en su conjunto cobren conciencia de la importancia de la seguridad y la salud en la esfera laboral.

Como ejemplo de una buena práctica en este renglón, cita las campañas de sensibilización sobre sobre el tema en las cadenas de valor del café en México.

Dicha iniciativa implicó la producción de una serie de recursos audiovisuales por parte de la OIT y la Federación Nacional de Cafeteros con el objetivo de concienciar a los trabajadores sobre la seguridad y la salud en el trabajo en las cadenas de valor del café durante la pandemia de COVID-19.

La campaña incluyó una radionovela de diez capítulos sobre diversos aspectos de la seguridad y salud en el trabajo, incluida la mitigación del riesgo de COVID-19 durante la cosecha.

También se crearon cuñas radiofónicas, en alianza con la Federación Nacional de Cafeteros, para hablar de los peligros del coronavirus y de cómo mantenerse a salvo en el sector del café. Por último, se produjo una serie de videos en los que se habla de la prevención del COVID-19 en la agricultura, así como de la limpieza, la desinfección y otras medidas de mitigación.

Fuente: ONU 28 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Gobierno, Indicadores, Industria, ONU, Salud, Servicios | Comentarios desactivados en ONU – Es urgente que los países establezcan sistemas de seguridad y salud en el trabajo

Miércoles, 28 de abril de 2021

Análisis del Producto Interno Bruto

Comportamiento trimestral real del valor agregado de los bienes y servicios finales del sector primario, el cual contiene un análisis comparativo con los avances de siembras y cosechas y de la producción pecuaria.

Comportamiento del PIB Agroalimentario al cuarto trimestre de 2020

(2019: IV – 2020: IV)

Durante el cuarto trimestre de 2020, el Producto Interno Bruto del Sector Agroalimentario, en términos reales, presentó una tasa de crecimiento anual de 2.0 por ciento.

En el cuarto trimestre de 2020, el Producto Interno Bruto (PIB) Nacional registró

decremento de 4.3%, con cifras originales, y disminuyó 4.5% con desestacionalizadas.

Con cifras tradicionales, el Sector Primario creció 4.8% frente al cuarto trimestre

de 2019, es el tercer mayor crecimiento para un periodo similar, en 2012 fue de 8.0% y en 2016 de 5.4%. Con cifras desestacionalizadas presentó un incremento de 4.9%, es el cuarto incremento, para mismo trimestre, desde 2006 cuando se incrementó 10.9%. Así, las actividades primarias son determinantes en la recuperación de la industria de alimentos, bebidas y tabaco.

La industria de alimentos, bebidas y tabaco, con cifras originales, disminuyó 0.1%,

en el lapso aludido, luego de caídas más fuertes en el segundo y tercer trimestre.

Sector Agroalimentario

El PIB del sector agroalimentario (primario más alimentos, bebidas y tabaco) aumentó 2.0% en relación con el mismo trimestre del año anterior, mientras que el PIB nacional disminuyó 4.3%, esto se derivó principalmente del crecimiento del subsector agrícola, cuyo PIB fue 7.3% mayor, el subsector pecuario 1.9% y la industria de alimentos, bebidas y tabaco que disminuyó 0.1 por ciento.

Comportamiento del PIB por subsector

Con base en el Índice de Volumen Físico Agropecuario (IVF Agropec), elaborado por el SIAP, durante el cuarto trimestre de 2020, el valor de la producción agrícola y pecuaria, en términos reales, se incrementó 2.8% respecto al mismo periodo de 2019

Subsector Agrícola

En términos reales, la producción agrícola, al cuarto trimestre de 2020, aumentó 3.3%. En tanto que, en volumen, se lograron 58.3 millones de toneladas, 6.2% más que el registrado el mismo trimestre de 2019.

Los cultivos que presentaron comportamiento positivo en su cosecha, comparados con

el mismo trimestre del año anterior fueron: maíz grano (8.8%), maíz forrajero (11.7%), sorgo grano (14.5%), caña de azúcar (33.3%), alfalfa verde (7.2%) y aguacate (2.3%).

Los cultivos cíclicos y perenes con mayor crecimiento, en valor real, fueron: maíz grano (9.6), chile verde (0.005%), maíz forrajero (11.3%), aguacate (2.0%), caña de azúcar (31.7%) y alfalfa verde (7.3%).

Por el contrario, los principales cultivos que registraron comportamiento negativo en su producción, comparado con el mismo periodo de 2019 son: avena forrajera (17.8%), jitomate (5.7%), chile verde (1.5%), naranja (21.2%), limón (6.5%) y plátano (5.6%).

Subsector Pecuario

En cuanto a los bienes pecuarios, la producción de carne en canal aumentó 2.6%, explicado por un comportamiento positivo en la producción de carne en canal de porcino (3.3%), ave (2.8%) y bovino (2.1%). La oferta de huevo también registra una aportación importante, se lograron ocho mil 187 toneladas más (1.1%), la mayor oferta del producto logró que el precio disminuyera, vendiéndose en diciembre de 2020 en 35.29 pesos por kilo, pagado por el consumidor, mientras que en mismo mes de 2019 se cotizaba en 35.66 pesos, representó un decremento interanual de 1.0 por ciento.

Subsector de la industria de alimentos y bebidas

La producción de la industria de alimentos, bebidas y tabaco, disminuyó 0.1% en relación con el mismo trimestre de 2019, lo hizo a una tasa menos acelerada que el promedio de las industrias manufactureras (0.4% menor), mientras que el subsector agrícola y pecuario crecieron 7.3 y 1.9%, respectivamente.

La rama económica que más impactó en su crecimiento fue la “Preparación y envasado

de pescados y mariscos”, que creció 7.1% y constituyó el 0.4% del total del subsector. La rama “Elaboración de productos de panadería y tortillas”, que participó con 30.8% del subsector, registró un decremento de 0.4%, mientras que la “Elaboración de productos lácteos” disminuyó 1.0 por ciento.

Fuente: SIAP 27 de abril de 2021

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en SIAP – Análisis del Producto Interno Bruto

Martes, 27 de abril de 2021

México prende motor del comercio internacional en marzo

México reactivó en marzo el motor que representa el comercio internacional para su economía, tanto en las exportaciones como en las importaciones, informó este martes el Inegi.

México reactivó en marzo el motor que representa el comercio internacional para su economía, tanto en las exportaciones como en las importaciones, informó este martes el Instituto Nacional de Estadística y Geografía (Inegi).

En una vertiente, la exportaciones mexicanas de productos registraron un crecimiento interanual de 12.2%, a 43,003 millones de dólares, la tasa más alta desde noviembre de 2018 y tras dos caídas continuas, en enero y febrero.

Por otro lado, las importaciones totalizaron 46,006.5 millones de dólares, lo que implica un alza de 31.4% y su mejor desempeño desde septiembre de 2010, tras un ciclo generalizado de caídas, en los últimos 18 meses, excepto en diciembre, cuando subieron 3.7 por ciento.

El PIB de México disminuyó 8.2% en términos reales durante 2020, reflejando los efectos económicos negativos por la pandemia Covio-19 y meses de restricciones a la producción y movilidad implementadas en ciertos estados.

Ahora se espera una recuperación, con proyecciones como la del Fondo Monetario Internacional (FMI) que estima un crecimiento para la economía mexicana de 5% en 2021.

Los resultados de marzo ya impulsaron las cifras acumuladas del comercio exterior en el primer trimestre, a un aumento de 3.1% en las exportaciones y 8.3% en las importaciones.

Con series ajustadas por estacionalidad, en marzo de 2021 las exportaciones totales de mercancías reportaron un aumento mensual de 4.30%, el cual fue resultado de alzas de 3.59% en las exportaciones no petroleras y de 18.61% en las petroleras.

Igualmente, con datos desestacionalizados, las importaciones totales mostraron un avance mensual de 18.35%, el cual se derivó de crecimientos de 11.55% en las importaciones no petroleras y de 92.80% en las petroleras. Por tipo de bien, se presentaron incrementos mensuales de 10.58% en las importaciones de bienes de consumo, de 20.60% en las de bienes de uso intermedio y de 8.90% en las de bienes de capital.

Como en otras regiones, la fabricación automotriz en América del Norte se ha visto afectada por la escasez global de semiconductores, a la vez que en febrero hubo afectaciones en la industria en general por la falta de suministro de gas importado desde Texas debido a fuertes heladas.

De hecho, las exportaciones automotrices mexicanas fueron el único de los principales conceptos de las ventas externas que registró una caída en marzo pasado (-5.2 por ciento).

México reportó un déficit en su balanza comercial de 3,003.6 millones de dólares en marzo y un saldo negativo acumulado en el primer trimestre de 1,558.8 millones de dólares.

Al interior de las ventas externas de México en marzo, las petroleras subieron 70.8% (2,127.7 millones de dólares), mientras que las no petroleras escalaron 10.2% (40,875.3 millones de dólares).

En las manufacturas, las variaciones más importantes se observaron en las exportaciones de productos de la minerometalurgia (30.2%), de equipos y aparatos eléctricos y electrónicos (21.3%), de maquinaria y equipo especial para industrias diversas (18.1%), de equipo profesional y científico, así como el de alimentos, bebidas y tabaco (14.5%) de manera individual.

Por su parte, el retroceso anual de 5.2% en las exportaciones de productos automotrices se derivó de descensos de 1% en las ventas canalizadas a Estados Unidos y de 23.9% en las dirigidas a otros mercados.

Mientras tanto, el valor de las exportaciones agropecuarias y pesqueras fue de 2,166.4 millones de dólares, un avance de 5% a tasa anual, y el de las extractivas totalizó 973.9 millones de dólares, un crecimiento de 38 por ciento.

Fuente:EL ECONOMISTA 27 de abril de 2021

Clasificado bajo: Agricultura, Economía, Empresas, Estadística, Exportaciones, Industria, Información en otros sitios, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en EL ECONOMISTA – México prende motor del comercio internacional en marzo

Lunes, 26 de abril de 2021

El INEGI presenta resultados de la Desagregación Sectorial

del Indicador Oportuno de la Actividad Económica

La Desagregación Sectorial del Indicador Oportuno de la Actividad Económica dará a conocer sus estimaciones cuatro semanas después del cierre del mes, adelantándose en 4 semanas a la salida de los datos del Indicador Global de la Actividad Económica (IGAE).

Los resultados ofrecen un desglose de 86 actividades productivas, cuyo nivel agregado corresponde con los resultados del Indicador Oportuno de la Actividad Económica del último mes del trimestre inmediato anterior.

Además, se presentan variaciones estimadas del empleo formal por actividad, por niveles de ingreso y por tamaño de empresas, así como su distribución geográfica por entidad federativa.

Por primera vez, el INEGI presenta resultados de la Desagregación Sectorial del Indicador Oportuno de la Actividad Económica que permitirán a los usuarios tener una idea de los cambios en los niveles de actividad económica, con mayor oportunidad.

Mientras el Indicador Global de la Actividad Económica (IGAE) y sus componentes se dan a conocer aproximadamente 8 semanas después de terminado el mes de referencia, la Desagregación Sectorial del Indicador Oportuno de la Actividad Económica presentará sus estimaciones apenas cuatro semanas después del cierre del mes, adelantándose en 4 semanas a la salida de los datos oficiales.

Estos indicadores se publicarán de forma trimestral, con resultados para el tercer mes de cada trimestre. A continuación, algunos resultados correspondientes a marzo de 2021:

Se estima que las actividades relacionadas con los servicios son las que presentan una mayor disminución en la comparación interanual. Destacan actividades de artistas, escritores y técnicos independientes (-32.8%), parques recreativos, casinos loterías y otros servicios recreativos (-32.7%) y otras escuelas y servicios educativos (-29.7 por ciento).

Las actividades secundarias con la mayor caída con respecto a marzo del año anterior son las relacionadas con la industria de la construcción.

Asimismo, para marzo de 2021 se estima una pérdida de 536,360 empleos formales, comparado con marzo de 2020.

Los servicios de preparación de alimentos y bebidas presentan la mayor reducción estimada de empleos (-94,861 empleos) en su comparación interanual, seguido por la fabricación de equipo de transporte (-68,868 empleos) y parques recreativos, casinos loterías y otros servicios recreativos (-64,977 empleos).

La Desagregación Sectorial del IOAE es un ejercicio de estadísticas experimentales que realiza el Instituto a partir de su vinculación con un modelo de multiplicadores contables basado en las Matrices de Contabilidad Social de México (MCSM).

Las MCSM estiman directamente los niveles de actividad económica con base en modificaciones en la estructura de la demanda final (principalmente consumo privado, consumo de gobierno, formación bruta de capital fijo y exportaciones). La vinculación del modelo de las MCSM con los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE) da como resultado la estimación de variaciones en los niveles de empleo formal, detallando el nivel de ingresos, tamaño de las empresas y distribución geográfica de los trabajadores.

Para efectos de esta aplicación, la compatibilización entre los clasificadores del Sistema de Clasificación Industrial de América del Norte (SCIAN) en la cuenta de producción de las MCSM y el clasificador en la ENOE se realizó tratando de obtener la máxima desagregación posible. En consecuencia, se buscó que cada actividad resultante tuviera un número suficiente de observaciones en la ENOE, de manera que sus resultados fueran más robustos.

Lo anterior dio como resultado que algunas actividades se mantuvieron a nivel de rama (4 dígitos del SCIAN) y algunas otras a nivel de subsector (3 dígitos del SCIAN). En algunos casos, se realizaron agrupaciones de ramas dentro de un subsector, sin que se agregara al subsector completo. Este es el caso del subsector 611, dentro del cual se creó un grupo con las actividades 6114 a la 6117 (“6114-6117”).

Fuente: INEGI 26 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en INEGI – Presenta resultados de la Desagregación Sectorial del Indicador Oportuno de la Actividad Económica

Lunes, 26 de abril de 2021

Indicador Global de la Actividad Económica

Cifras durante febrero de 2021

El INEGI informa que el Indicador Global de la Actividad Económica (IGAE) mostró una disminución de 0.3% en términos reales en el segundo mes del año en curso respecto al mes previo, con cifras desestacionalizadas.

Por grandes grupos de actividades, las Primarias y las Terciarias descendieron 0.3% en lo individual, mientras que las Secundarias aumentaron 0.4% durante febrero de 2021 frente al mes precedente.

En términos anuales, el IGAE registró una reducción real de 4% en el mes de referencia. Por grandes grupos de actividades, las Terciarias cayeron 5% y las Secundarias retrocedieron 3.1%, en tanto que las Primarias crecieron 6.3% con relación a igual mes de 2020.

Fuente: INEGI 26 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Lunes, 26 de abril de 2021

Mejorar la productividad, clave para desatar

el crecimiento sostenible en América Central

Nuevo estudio del Banco Mundial identifica políticas prioritarias para cada país y para la región que estimularían un crecimiento y generación de empleo sostenibles.

Los seis países de América Central (Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá) pueden incrementar la productividad de sus economías y su fuerza laboral para recuperarse de la mayor recesión económica en su historia —causada por la pandemia y exacerbada por el paso de los huracanes Eta e Iota— y avanzar hacia un crecimiento económico firme y sostenible, de acuerdo con un nuevo estudio del Banco Mundial.

El informe “Desatando el potencial de crecimiento de América Central”, señala que estos países tienen ante sí la oportunidad de dinamizar sus economías mediante una serie de reformas en áreas clave. Estas incluyen reducciones en los costos y barreras para el comercio; inversiones en capital humano, innovación e infraestructura física y digital; atracción de inversiones privadas a través de la mejora del entorno empresarial y la calidad de las instituciones, y una mayor inclusión de mujeres y jóvenes en el mercado laboral.

El estudio analizó el desempeño de América Central durante las últimas tres décadas y encontró que, si bien entre 1991 y 2017 su economía creció en promedio 4,5% al año, por encima del resto de América Latina y el Caribe, esto se logró con poco crecimiento de la productividad.

Un mayor número de trabajadores, debido a un rápido crecimiento de la población en edad de trabajar, representó dos tercios del crecimiento económico logrado en ese periodo. Dado que se prevé un descenso pronunciado en el crecimiento de la población en edad de trabajar, un mayor aumento en la productividad, es decir, mayor capacidad de las empresas y de la mano de obra para producir más y mejores bienes y servicios, será esencial para sostener un crecimiento fuerte de cara al futuro.

La pandemia empujó a América Central a su mayor contracción económica. No obstante, el comercio mundial de bienes se ha recuperado, los precios de las materias primas se mantienen, las remesas son más altas que hace un año y la regionalización de las cadenas de valor globales hacia América del Norte se está acelerando, lo que representa un buen augurio para las economías de América Central.

Algunas de las áreas clave para impulsar reformas de políticas, identificadas por el estudio, incluyen:

1.-Reducir costos y barreras al comercio intrarregional y con México: Los costos para el comercio son altos en América Central, equivalentes a aranceles de hasta 74%.

2.-Invertir en capital humano y en cobertura y calidad de la infraestructura física y digital: Reducir las brechas de conocimientos y habilidades fortalecerá la productividad, la flexibilidad y la capacidad innovadora de la fuerza laboral. También apoyará el desarrollo de industrias modernas que ocupen intensamente a trabajadores altamente calificados, como las tecnologías de la información y la comunicación, así como industrias menos intensivas en habilidades como el turismo.

3.-La atracción de inversiones privadas a través de la mejora del entorno empresarial y la calidad de las instituciones: Se necesitan grandes proyectos de inversión, pero éstos requieren reglas claras, instituciones capacitadas, disponibilidad fiscal y alianzas con el sector privado.

4.-Modernizar los códigos laborales: Con el fin de adaptarlos a situaciones híbridas en la pospandemia, atraer los empleos del futuro, facilitar la movilidad entre empresas y sectores y la formalización laboral e impulsar una mayor participación de mujeres y jóvenes en la fuerza laboral.

El estudio consta de seis informes que analizan los factores, limitaciones y oportunidades de crecimiento para cada país y un informe regional que examina los temas comunes a toda América Central.

Fuente: BANCO MUNDIAL 26 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Población | Comentarios desactivados en BANCO MUNDIAL – Mejorar la productividad, clave para desatar el crecimiento sostenible en América Central

Lunes, 26 de abril de 2021

Actividad económica volvió a caer en febrero; se contrajo 0.3%

Durante el segundo mes del 2021 la economía mexicana mostró una contracción de 0.3% en relación con el mes previo, la debilidad se explica principalmente por el bajo dinamismo en el sector de actividades terciarias.

La actividad económica en México volvió a registrar una caída durante el segundo mes del año, cuando aún varios estados continuaban en Semáforo Rojo ante las condiciones epidemiológicas por el Covid-19.

De acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi), en febrero el Indicador Global de la Actividad Económica -que da un seguimiento mensual a la economía mexicana- mostró una contracción mensual de 0.3%, con cifras desestacionalizadas.

Lo anterior sería la tercera caída consecutiva. En diciembre pasado, luego de seis meses de mostrar crecimientos, la economía volvió a presentar signos de debilidad ante los rebotes de casos de Covid-19 en varias entidades, lo cual llevó a algunos estados a Semáforo Rojo, por lo que volvieron algunas restricciones de movilidad que afectaron a la actividad económica.

En su comparación anual, la actividad económica registró una contracción de 4.0%, con lo que hiló 20 meses consecutivos de caídas.