Archivo de la categoría "Economía"

Martes, 25 de julio de 2023

Indicador Global de la Actividad Económica

Cifras durante mayo de 2023

En mayo de 2023 y con datos desestacionalizados, el Indicador Global de la Actividad Económica (IGAE) no presentó variación a tasa mensual.

Por componente, en el mes de referencia y con cifras ajustadas por estacionalidad: las actividades secundarias aumentaron 1 %; las primarias, 0.3 % y las terciarias cayeron 0.4 por ciento.

A tasa anual y con series desestacionalizadas, el IGAE incrementó 3.2 % en términos reales. Por grandes grupos de actividades, las terciarias ascendieron 3.5 %; las secundarias, 2.8 % y las primarias, 0.5 por ciento.

Fuente: INEGI 25 de julio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Viernes, 21 de julio de 2023

Indicadores de Empresas Constructoras

Cifras durante mayo de 2023

En mayo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) indican que el valor de la producción generado por las empresas constructoras aumentó 7.8 %, en términos reales, respecto a abril pasado.

A tasa mensual, en el mes de referencia y con cifras ajustadas por estacionalidad, el personal ocupado total incrementó 1.1 %; las horas trabajadas, 0.4 % y las remuneraciones medias reales, 1.6 por ciento.

A tasa anual y con cifras desestacionalizadas, el valor real de la producción de las empresas constructoras creció 18.2 %; el personal ocupado total, 1.8 %; las horas trabajadas, 7.3 % y las remuneraciones medias reales, 3.6 por ciento.

Fuente: INEGI 21 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Jueves, 20 de julio de 2023

Indicador Oportuno de la Actividad Económica

Cifras durante junio de 2023

En junio de 2023 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) anticipa un aumento de 4 % del Indicador Global de la Actividad Económica (IGAE).

La variación anual esperada en las actividades secundarias es de un incremento de 2.8 % y en las terciarias, de 4.3 %, para junio de 2023.

Las estimaciones realizadas presentan sus respectivos intervalos de confianza a 95 % para los meses de mayo y junio de 2023.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica

Jueves, 20 de julio de 2023

Indicadores de Empresas Comerciales

Cifras durante mayo de 2023

En mayo de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 1.1 %, 2 el personal ocupado total no presentó variación y las remuneraciones medias reales pagadas crecieron 4.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.5 %; el personal ocupado total subió 0.1 % y las remuneraciones medias reales, 0.5 por ciento.

En mayo de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.8 % y el personal ocupado total, 0.9 por ciento. Las remuneraciones medias reales pagadas incrementaron 9.9 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.3 %; el personal ocupado total, 0.2 % y las remuneraciones medias reales, 7.2 por ciento.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 20 de julio de 2023

Nueva alianza para promover el trabajo

decente en los sistemas alimentarios

La nueva alianza entre la OIT, el FIDA y CARE promoverá el trabajo decente y el empleo productivo, con el objetivo de hacer frente a la pobreza y la desigualdad en el sector, al tiempo que fomentará las empresas sostenibles.

La Organización Internacional del Trabajo (OIT), el Fondo Internacional de Desarrollo Agrícola (FIDA) y CARE Internacional han formado una nueva alianza multilateral para promover los derechos laborales y humanos, el empleo decente y unos ingresos y salarios justos y adecuados en el sector agroalimentario.

La Coalición Trabajo Decente para Sistemas Alimentarios Equitativos promoverá el empleo decente y productivo en todos los sistemas alimentarios. Sus prioridades se basan en los cuatro pilares del Programa de Trabajo Decente de la OIT: derechos en el trabajo, empleo pleno y productivo, protección social y diálogo social.

La Coalición establecerá asociaciones con los Estados Miembros, las organizaciones de empleadores y de trabajadores, la sociedad civil, las empresas, las organizaciones internacionales, las instituciones laborales y de empleo y las comunidades de los sistemas alimentarios. Proporciona un espacio para compartir y aprovechar la experiencia sobre las estrategias necesarias para mejorar las condiciones de trabajo y los medios de subsistencia de los trabajadores del sector agroalimentario y promover empresas sostenibles en el sector.

Los empleos agroalimentarios figuran entre los más peligrosos, desprotegidos y mal pagados. Dos tercios de los trabajadores clasificados como “extremadamente pobres” trabajan en la agricultura. En algunos países, los trabajadores agrícolas están excluidos de la legislación laboral general. Por tanto, pueden carecer de los derechos y protecciones legales de que disponen los trabajadores de otros sectores.

Las tres organizaciones se basarán en sus mandatos colectivos para acelerar un aumento sustancial de las acciones de impacto de las partes interesadas en los sistemas alimentarios. Juntos, la coalición logrará avances concretos en la consecución de un mundo del trabajo más justo y equitativo para los 4.500 millones de personas que dependen de los sistemas alimentarios para su subsistencia.

Fuente: OIT 20 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Nueva alianza para promover el trabajo decente en los sistemas alimentarios

Jueves, 20 de julio de 2023

Índice de Volumen Físico (IVF)

Cifras durante junio de 2023

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En junio de 2023, con cifras desestacionalizadas, el IVF agropecuario fue 3.1%, mayor en relación con el mes anterior, y a tasa anual aumentó 8.5%, los decrementos anuales registrados en 2018, 2020, 2021 y 2022 fueron de 3.2, 2.0, 0.4 y 0.2%, respectivamente. Mientras que en 2019 se registró incremento de 3.2 por ciento.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para junio de 2023, muestra incremento anual de 8.2 por ciento.

El componente agrícola del índice registró aumento de 13.0%, mientras que el pecuario creció 2.8 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en junio de 2023, maíz grano, sorgo grano, chile verde, papa, maíz forrajero y alfalfa verde, tuvieron incremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4%

del valor de la producción pecuaria.

La producción de carne en canal de ave, tuvo un incremento anual de 4.0% en Veracruz, pasó de 41 mil 222 toneladas en el sexto mes de 2022 a 42 mil 884 toneladas en junio de 2023; la entidad federativa generó 13.3% de la producción del país

Agrícola

En junio de 2023, la cosecha de cultivos cíclicos más importantes del país fue de 7.8 millones de toneladas, lo que representa 25.4% más que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 7.9 millones de toneladas, 0.7% menos que en 2022.

Por cultivo, destacan:

El aumento del volumen de producción de maíz grano fue 29.6% mayor, lo que significa 875 mil 16 toneladas más en relación con el mismo mes del año pasado.

El volumen obtenido de alfalfa verde alcanzó 4.1 millones de toneladas, lo que representa 5.9% más respecto de lo conseguido en junio del año pasado.

Pecuario

El componente del IVF pecuario, en junio 2023, aumentó 2.8% a tasa anual, derivado de incrementos en la producción de carne en canal de ave, bovino y porcino, así como, leche de bovino y huevo.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 323 mil 271 toneladas, cifra 2.1% mayor a la obtenida en mismo mes de 2022.

Con un volumen de 277 mil 140 toneladas, la oferta de huevo aumentó 7.2% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 19 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Viernes, 14 de julio de 2023

Indicadores del Sector Manufacturero

Cifras durante mayo de 2023

En mayo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) muestran que el personal ocupado total del sector manufacturero creció 0.3 % a tasa mensual.

Con respecto a abril de este año, las horas trabajadas disminuyeron 0.3 % y las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales) aumentaron uno por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total no presentó variación; las horas trabajadas cayeron 1.8 % y las remuneraciones medias reales incrementaron cinco por ciento.

Fuente: INEGI 14 de julio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Viernes, 14 de julio de 2023

CEPAL identifica espacios y áreas de

oportunidad para la colaboración y la inversión

Nuevo documento analiza 14 áreas de oportunidad para la dinamización del crecimiento y la transformación de los modelos de desarrollo.

Un nuevo documento elaborado por la Comisión Económica para América Latina y el Caribe (CEPAL) identifica y analiza diversas áreas para la colaboración y la inversión en sectores estratégicos entre América Latina y el Caribe y la Unión Europea, al tiempo que ofrece algunos diagnósticos, identifica oportunidades y propone agendas de trabajo y políticas para su expansión y profundización en el futuro, a fin de lograr una transición sostenible e inclusiva.

La publicación insta al fortalecimiento de las relaciones entre América Latina y el Caribe y la Unión Europea y analiza 14 áreas de oportunidad para la dinamización del crecimiento y la transformación de los modelos de desarrollo, las cuales podrían ser parte de las apuestas productivas de los países de la región y sus territorios en el marco de sus políticas de desarrollo productivo.

Estos sectores incluyen: la transición energética, la electromovilidad, la economía circular, la bioeconomía, el reacomodo geográfico de la producción, la industria farmacéutica y de ciencias de la vida, la industria de dispositivos médicos, la exportación de servicios modernos habilitados por las tecnologías de la información y las comunicaciones (TIC), la fabricación avanzada, la igualdad de género y la sociedad del cuidado, la gestión sostenible del agua, el turismo sostenible, el gobierno digital y la seguridad alimentaria.

La publicación destaca que, en materia comercial, actualmente la Unión Europea tiene acuerdos comerciales vigentes con 25 países de América Latina y el Caribe, cifra que se ampliaría a 29 países al concretarse la firma y entrada en vigor del acuerdo alcanzado con el MERCOSUR en 2019. Ello convierte a la Unión Europea en el socio extrarregional con la mayor red de acuerdos en la región.

El documento subraya que la dinamización de las inversiones entre ambos bloques y el fortalecimiento de los vínculos productivos pueden reforzar una alianza estratégica que respalde a los países de la región en el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) y que además apoye a la Unión Europea en el fortalecimiento de su presencia internacional.

Asimismo, destaca que “en un contexto en el que todos los países en general, y en particular los países desarrollados que cuentan con ingentes recursos, profundizan los esfuerzos de política industrial, será fundamental que la región no solo apunte a escalar e implementar de manera más estratégica sus propios esfuerzos en esta materia, sino que busque vincularse con las políticas industriales de los demás países. Una forma en la que puede hacer esto es precisamente mediante la atracción de inversión y la colaboración”, señala.

Finalmente, la publicación reafirma que “será clave alinear las oportunidades de inversión y colaboración entre la Unión Europea y los países de América Latina y el Caribe con las prioridades productivas que definan los países en el marco de sus políticas industriales o de desarrollo productivo, tanto a nivel nacional como subnacional”.

Fuente: CEPAL 14 de julio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en CEPAL – Identifica espacios y áreas de oportunidad para la colaboración y la inversión

Jueves, 13 de julio de 2023

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante mayo de 2023

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por noveno año consecutivo al mes de mayo de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 4,118 millones de dólares (MDD).

En los cinco primeros meses del año, el saldo positivo disminuyó 605 MDD (12.8%), en comparación al mismo mes de 2022, debido al mayor aumento de las importaciones de 1,582 MDD (9.2%), en relación con el incremento de las exportaciones en 977 MDD (4.5%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero – mayo 1993-2023.

A mayo de 2023, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 31 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 9,888 MDD (76.6%) y

Turismo extranjero en 9,755 MDD (74.8%).

En los primeros cinco meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 4,994 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,373 MDD, el cual contribuye con 27.5%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,058 MDD) contribuye de manera positiva con 21.2% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-mayo 2023

Balanza Agropecuaria y Agroindustrial: superávit de 4,118 MDD.

Balanza de bienes agrícolas:

En los primeros cinco meses de 2023, el superávit fue de 1,556 MDD, este saldo es resultado de exportaciones 19.4% mayores a las importaciones. El saldo disminuyó 22.9% (462 MDD), en relación con el mismo periodo 2022, debido a que las importaciones aumentaron en mayor medida 11.2% (809 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 3.8% (347 MDD).

Balanza de bienes agroindustriales:

A mayo de 2023, se registra un superávit de 3,059 MDD, periodo en el que las exportaciones fueron 33.0% mayores a las importaciones. El saldo disminuyó 1.9% (59 MDD), respecto al mismo mes de 2022, resultado del aumento en mayor medida de las importaciones en 622 MDD (7.2%), en comparación con las exportaciones 563 MDD (4.8%).

Balanza de bienes pesqueros:

En los primeros cinco meses de 2023, se registra un déficit de 3.9 MDD, debido a que lo importado es 1.1% mayor respecto de lo exportado. Los flujos comerciales disminuyeron, para el caso de las ventas en 16.2% (67 MDD), mientras que las compras al exterior que 10.5% (41 MDD), en comparación al mismo mes de 2022.

Balanza de bienes ganaderos y apícolas:

A mayo de 2023, el déficit fue 493.4 MDD, esto es, 57.2 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2022 (436.2 MDD). El comercio total se incrementó 325 millones 987 mil dólares (26.7%), al pasar de 1,222 millones dólares en 2022 a 1,548 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 93.6% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida, en términos absolutos, en 191.6 MDD (23.1%) frente a las de 2022; mientras que las ventas al mercado externo en 134.4 MDD (34.2%).

Fuente: SIAP 12 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Miércoles, 12 de julio de 2023

Estadísticas sobre la Mujer

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

La fuente de información principal es el Instituto Nacional de Estadística y Geografía (INEGI) a través de censos y encuestas y del PNUD en el aspecto de desarrollo humano.

El apartado que se actualizó fue:

Ocupación y Empleo

En el tema:

Mujeres Trabajadoras aseguradas al IMSS. Junio 2023

Fuente: SH 12 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística | Comentarios desactivados en SH – Estadísticas sobre la Mujer

Miércoles, 12 de julio de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante junio 2023

A tasa anual (junio 2023 vs mismo mes de 2022), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 7.9%, es menor al aumento observado en 2022 cuando fue de 12.9%, y mayor al registrado para el INPC general que fue de 5.1% (en 2022 el incremento del INPC general fue de 8.0% y en 2021 de 5.9%). En la variación mensual (junio 2023 vs mayo del mismo año) el INPC general registró incremento de 0.1%, mientras que el de alimentos, bebidas y tabaco, así como, el de alimentos aumentaron 0.2% cada uno.

El aumento en el precio de insumos como los energéticos es determinante para el comportamiento del INPC general, se observan aumentos anuales de 2.2% en la gasolina de alto octanaje, en la de bajo octanaje 1.4% y electricidad 0.9%, mientras que el costo del gas doméstico LP, así como, el gas doméstico natural, registraron decremento anual de 32.1% y 26.8 por ciento, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que se refiere a productos pecuarios, sólo el precio de “leche pasteurizada y fresca” registra incremento de dos dígitos 10.7%, huevo 6.2%, carne de cerdo 3.6% y carne de res 2.6 por ciento.

Al cierre de mayo de 2023, la cotización de carne en canal de bovino aumentó 3.5%, al compararse con similar mes de 2022, cuando se cotizó en 74.44 pesos por kilogramo. El precio de carne de pollo en canal fue de 38.57 pesos por kilo, 6.2% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 49.04 pesos por kilogramo, representa un incremento de 3.3% respecto de mayo de 2022, cuando se cotizó en 47.47 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.40 pesos, 9.1% mayor a mayo de 2022. Por su parte, el precio pagado al productor de huevo aumentó 14.9%, comparado con mismo mes de 2022.

Se estima que la producción de huevo para el año 2023 sea de 3.2 millones de toneladas, 3.4% mayor a lo obtenido en 2022. En tanto que la expectativa de producción de carne de pollo en canal es de 3.8 millones de toneladas, 1.2% mayor a la generada en 2022.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 11 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Martes, 11 de julio de 2023

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras junio de 2023

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de junio de 2023, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 30 de Junio de 2023, a nivel nacional se contaba con un total de 21’887,307 trabajadores asegurados a este instituto, registrando un aumentó de 0.11% en relación al mes anterior, que equivale a 24,398 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 245,769 trabajadores asegurados al IMSS, de los cuales 152,838 (62.2%) son hombres y 92,931 (37.8%) son mujeres; cifra que representa 1.12% del total nacional.

En comparación con el mes anterior, se registró un aumento de 0.76% que representó 1,843 empleos más. Comparado con el mes de junio de 2022 el aumento fue de 3.45% lo que significó 8,204 asegurados más ante el Instituto.

De los 245,769 trabajadores asegurados al IMSS en Chiapas, 217,833 son trabajadores permanentes (urbanos y del campo), cifra que representa 88.6% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el octavo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Yucatán, Ciudad de México, Guanajuato, Morelos, Puebla, Sinaloa y Jalisco, así como del promedio nacional que presentó el valor de 86.4%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de junio de 2022 a junio de 2023, se registró un incremento de 8,532 equivalente a 3.7% más de trabajadores en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 19´719,943 trabajadores en junio del año 2018 a 21´658,565 en junio del 2023, es decir 1´938,622 empleos generados en el

periodo en esta categoría, lo anterior representa un incremento de 9.8%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 221,237 trabajadores a 241,579; es decir un incremento de 9.2% que equivale a 20,342 asegurados más.

En Chiapas, el sector primario concentró 17,335 de los trabajadores asegurados (7.1%); en el sector secundario se encontraban 46,565 trabajadores (18.9%) y en el sector terciario se concentró el mayor número de asegurados con 181,849 que representaban 74.0% del total.

A nivel municipal, comparando el mes de junio de 2023 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (1,778), Tapachula (1,272), Reforma (770), seguido de Palenque (655) y Ocozocoautla de Espinosa (608).

Fuente: SH 11 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Martes, 11 de julio de 2023

Los mercados laborales de la OCDE siguen ajustados, aunque la inflación está golpeando los salarios reales

Los mercados laborales de la OCDE siguen ajustados a pesar de que la economía global se ha desacelerado sustancialmente desde 2021. El empleo se ha recuperado por completo desde la crisis de COVID-19 y el desempleo se encuentra en su nivel más bajo desde principios de la década de 1970. Si bien los salarios nominales por hora han aumentado, hasta la fecha no han seguido el ritmo de la inflación, lo que ha provocado una caída de los salarios reales en casi todos los países de la OCDE.

El OECD Employment Outlook 2023 dice que se prevé que el empleo en toda la OCDE siga expandiéndose en 2023 y 2024. En mayo de 2023, la tasa de desempleo de la OCDE se mantuvo en su mínimo histórico del 4,8 % por tercer mes consecutivo. La tasa de desempleo se mantuvo estable en comparación con abril de 2023 en 14 países de la OCDE, incluidos Francia, Alemania y Japón, mientras que disminuyó en 13, incluidos Austria, Colombia, Grecia, Italia y Noruega. Sin embargo, aumentó en 5 países de la OCDE, incluidos Canadá y Estados Unidos.

Los salarios reales por hora han caído en muchas industrias y países de la OCDE, y el costo de vida ha aumentado. En el primer trimestre de 2023, a pesar del repunte de los salarios nominales, el crecimiento anual real de los salarios fue negativo en 30 de los 34 países con datos disponibles, con una caída promedio del 3,8%.

El análisis en Outlook indica que las ganancias a menudo han aumentado más que la compensación laboral. En el futuro, la evidencia sugiere que hay cierto espacio para que las ganancias absorban más ajustes salariales para recuperar gradualmente algunas de las pérdidas en el poder adquisitivo sin generar presiones significativas en los precios o dar como resultado una caída en la demanda laboral.

La pérdida de poder adquisitivo es particularmente desafiante para los trabajadores en hogares de bajos ingresos. Para apoyar a los trabajadores mal pagados, los salarios mínimos y la negociación colectiva pueden ayudar a mitigar las pérdidas en el poder adquisitivo. Los gobiernos también pueden brindar apoyo específico a través del sistema de impuestos y beneficios para aumentar los ingresos netos de los hogares de bajos ingresos. El amplio apoyo fiscal debería retirarse dada la caída de los precios de la energía desde sus máximos de 2022.

La edición de este año también analiza el impacto de la inteligencia artificial (IA) en el mercado laboral. Si bien la adopción de IA por parte de las empresas aún es relativamente baja, el rápido progreso en la tecnología, la caída de los costos y la creciente disponibilidad de trabajadores con habilidades de IA sugieren que los países de la OCDE pueden estar al borde de una revolución de IA, según Outlook.

Teniendo en cuenta el efecto de la IA, las ocupaciones clasificadas como de mayor riesgo de automatización representan alrededor del 27 % del empleo. Las ocupaciones de alta calificación, a pesar de estar más expuestas a los avances recientes en IA, aún tienen un riesgo mínimo de automatización. Los trabajos de baja y mediana calificación son los que corren mayor riesgo, incluso en la construcción, la agricultura, la pesca y la silvicultura, y en menor medida en la producción y el transporte.

Outlook presenta los resultados de la primera encuesta entre países sobre el impacto de la IA en el mercado laboral, en la que participaron trabajadores y empresas del sector financiero y manufacturero de siete países de la OCDE . Encuentra que hasta ahora hay poca evidencia de efectos negativos en el empleo entre las empresas que adoptan IA. Además, los trabajadores y los empleadores informan que la IA puede reducir las tareas tediosas y peligrosas, lo que lleva a una mayor participación de los trabajadores y seguridad física. Al mismo tiempo, la encuesta encuentra que una parte significativa de los trabajadores (tres de cada cinco) está preocupada por perder su trabajo por completo debido a la IA en los próximos 10 años. Una parte similar teme que los salarios en su sector disminuyan debido a la IA. Tres de cada cuatro trabajadores dicen que la IA ha aumentado el ritmo de trabajo y más de la mitad están preocupados por la privacidad.

El rápido desarrollo y adopción de la IA significa que se necesitarán nuevas habilidades, mientras que otras quedarán obsoletas. Los trabajadores mayores poco calificados, pero también los trabajadores más calificados, necesitarán capacitación. Los gobiernos deben alentar a los empleadores a brindar más capacitación, integrar las habilidades de IA en la educación y apoyar la diversidad en la fuerza laboral de IA. También existe una necesidad urgente de acción política para abordar los riesgos que la IA puede presentar cuando se usa en el lugar de trabajo, en términos de privacidad, seguridad, equidad y derechos laborales, y para garantizar la responsabilidad y la transparencia de las decisiones relacionadas con el empleo respaldadas por la IA.

A medida que la IA evolucione, la cooperación internacional será fundamental para garantizar un enfoque común que sirva para respaldar mercados laborales inclusivos, en lugar de obstaculizarlos. Esto ayudará a evitar una fragmentación de los esfuerzos que dañaría innecesariamente la innovación y crearía brechas regulatorias que podrían conducir a una carrera a la baja, según Outlook .

Fuente: OECD 11 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OCDE – Los mercados laborales de la OCDE siguen ajustados, aunque la inflación está golpeando los salarios reales

Martes, 11 de julio de 2023

El índice de precios de los alimentos

de la FAO disminuye en junio

Si bien disminuyen las cotizaciones internacionales de todos los cereales principales, los altos precios internos de los alimentos suponen una amenaza para los países vulnerables.

El índice de referencia de los precios internacionales de los productos alimenticios volvió a disminuir en junio, impulsado por el descenso de los precios de todos los cereales principales y de la mayoría de los tipos de aceites vegetales, según informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios más comercializados, registró un promedio de 122,3 puntos en junio, es decir, un 1,4 % menos que en mayo y un 23,4 % por debajo del valor máximo alcanzado en marzo de 2022.

El índice de precios de los cereales de la FAO disminuyó un 2,1 % desde mayo. En junio, las cotizaciones internacionales de los cereales secundarios descendieron un 3,4 %, fundamentalmente a causa del incremento de los suministros de maíz procedentes de las cosechas en curso en la Argentina y el Brasil y la mejora de las perspectivas de producción en las principales zonas productoras de los Estados Unidos de América. Los precios internacionales del trigo cayeron un 1,3 % al comenzar las cosechas en el hemisferio norte, influenciados por la abundancia de la oferta y la reducción del impuesto a la exportación en la Federación de Rusia, junto con la mejora de las condiciones en los Estados Unidos de América. Los precios internacionales del arroz disminuyeron un 1,2 %, ante la atonía de la demanda de las variedades distintas al índica y los esfuerzos del Pakistán por atraer ventas para la exportación.

El índice de precios de los aceites vegetales de la FAO disminuyó un 2,4 % desde mayo, ya que la bajada de los precios mundiales de los aceites de palma y girasol compensó con creces el aumento de las cotizaciones de los aceites de soja y colza, bajo la influencia de las condiciones atmosféricas en las principales regiones productoras.

El índice de precios de los productos lácteos de la FAO disminuyó un 0,8 % en junio, impulsado por la bajada de los precios internacionales del queso, incluso pese a que subieran los precios mundiales de la mantequilla a causa de la activa demanda de suministros al contado, principalmente de Oriente Medio.

El índice de precios del azúcar de la FAO disminuyó un 3,2 %, su primera caída tras cuatro meses consecutivos de aumentos, debido principalmente a la buena marcha de la cosecha de caña de azúcar en el Brasil y la apatía de la demanda mundial de importaciones, en particular por parte de China.

El índice de precios de la carne de la FAO se mantuvo prácticamente invariado en junio, con la subida de los precios de la carne de aves de corral a raíz de la elevada demanda de importaciones de Asia oriental, ante los continuos problemas de abastecimiento derivados de los brotes generalizados de gripe aviar. Los precios internacionales de la carne de cerdo también subieron, mientras que los de las carnes de bovino y ovino bajaron debido al aumento de las disponibilidades exportables en Oceanía.

La FAO elevó su pronóstico sobre la producción mundial de cereales en 2023, que ahora asciende a 2 819 millones de toneladas, lo que supone un aumento del 1,1 % respecto del año anterior. La subida pronosticada obedece casi exclusivamente a una mejora de las perspectivas sobre la producción mundial de trigo, que se cifra ahora en 783,3 millones de toneladas, impulsada por un panorama mejor en varios países, entre ellos el Canadá, Kazajstán y Türkiye. Sin embargo, se estima que la producción mundial de trigo seguirá estando un 2,3 % por debajo de la de la campaña anterior.

El pronóstico actual señala que la producción mundial de cereales secundarios en el año aumentará en un 2,9 % respecto de 2022 y alcanzará los 1 512 millones de toneladas. Del mismo modo, se prevé que la producción mundial de arroz en 2023/24 subirá un 1,2 % respecto del reducido nivel de 2022/23 y se situará en 523,7 millones de toneladas.

Los altos precios de los alimentos, las recesiones económicas, los conflictos, las sequías y el riesgo inminente de El Niño en varias regiones están agravando la preocupación por la seguridad alimentaria en muchas partes del mundo. Las evaluaciones realizadas confirman que un total de 45 países de todo el mundo necesitan asistencia alimentaria externa, según el último informe Perspectivas de cosechas y situación alimentaria, una publicación trimestral del Sistema mundial de información y alerta sobre la alimentación y la agricultura (SMIA) de la FAO.

Según el informe, si bien se prevé que la producción mundial de cereales se incrementará en un 1,1 % en 2023 en comparación con el año anterior, se estima que se contraerá en el grupo de los 44 países de bajos ingresos y con déficit de alimentos (PBIDA), lo que hará que aumenten las necesidades de importación.

En el informe trimestral se ofrece información detallada acerca de la inseguridad alimentaria y las tendencias de los precios a que se enfrentan las personas sobre el terreno en los países afectados. También se ofrece una evaluación detallada de la producción regional y las perspectivas del comercio en todo el mundo.

Fuente: FAO 07 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO disminuye en junio

Martes, 4 de julio de 2023

Sistema de Indicadores Cíclicos

Cifras durante abril de 2023

En abril de 2023, el Indicador Coincidente se situó por arriba de su tendencia de largo plazo: presentó un valor de 100.9 puntos y una variación de 0.04 puntos con respecto a marzo.

En mayo de 2023, el Indicador Adelantado se posicionó por arriba de su tendencia de largo plazo: reportó un valor de 100.2 puntos y una variación de 0.09 puntos con relación a abril.

Con la nueva información, las señales reportadas, tanto por el Indicador Coincidente como por el Adelantado, son semejantes a las del mes previo.

Fuente: INEGI 04 de julio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Martes, 4 de julio de 2023

Precios al consumidor

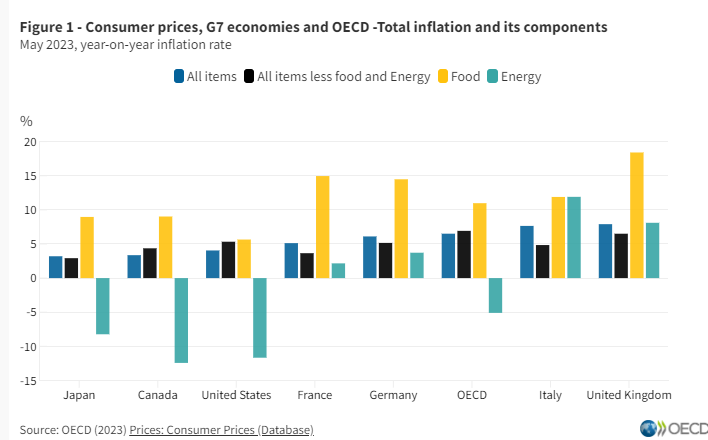

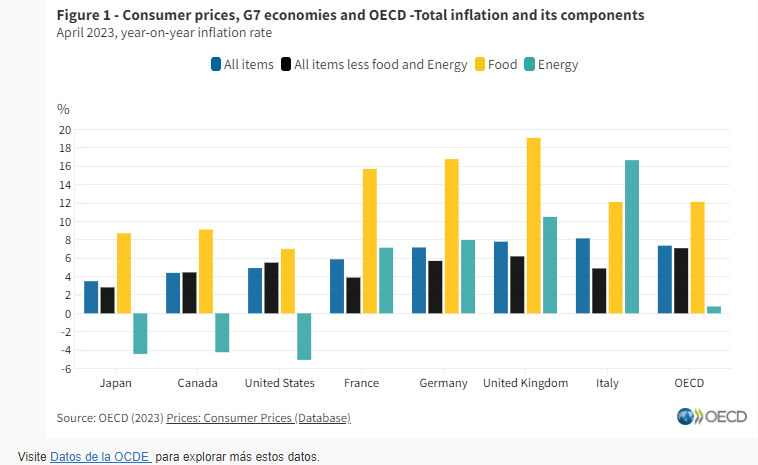

La inflación general de la OCDE se desacelera notablemente al 6,5% en mayo de 2023

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), cayó al 6,5 % en mayo de 2023, frente al 7,4 % de abril de 2023, para alcanzar su nivel más bajo desde diciembre de 2021. Entre abril y mayo de 2023, la inflación disminuyó en todos los países de la OCDE excepto en los Países Bajos, Noruega y el Reino Unido. En los países de la OCDE, las tasas de inflación oscilaron entre menos del 3 % en Costa Rica, Grecia y Dinamarca y más del 20 % en Hungría y Turquía.

Siguiendo la tendencia de meses anteriores, la inflación de la OCDE menos alimentos y energía (inflación subyacente) disminuyó a un ritmo mucho más lento que la inflación general y alcanzó el 6,9 % en mayo de 2023, frente al 7,1 % de abril. La inflación de servicios, estimada con base en información disponible para 33 países de la OCDE, disminuyó en 18 países, en comparación con 13 países en abril. En promedio, se moderó a 5,7% en mayo desde 6,0% en abril, en términos interanuales.

La inflación energética en la OCDE se desplomó a menos 5,1% interanual en mayo, desde 0,7% en abril. Fue negativa en 16 países de la OCDE, pero se mantuvo por encima del 10% en Letonia, Italia, República Checa, Colombia y Hungría. La inflación interanual de los alimentos de la OCDE siguió desacelerándose, alcanzando el 11,0 % en mayo de 2023, frente al 12,1 % de abril. Se registraron descensos en la inflación de alimentos en 34 países de la OCDE.

La inflación interanual en el G7 cayó hasta el 4,6 % en mayo de 2023, desde el 5,4 % de abril, alcanzando su nivel más bajo desde septiembre de 2021 . La inflación disminuyó en todos los países del G7, excepto en el Reino Unido, donde la inflación aumentó, ya que la inflación subyacente siguió aumentando. Las tasas de inflación más bajas entre los países del G7 se registraron en Japón y Canadá, ambas por debajo del 3,5%. La inflación de los alimentos y la energía siguió siendo el principal contribuyente a la inflación general en Italia, mientras que la inflación subyacente fue el principal impulsor de la inflación en Francia, Alemania, Japón, el Reino Unido y los Estados Unidos.

En la zona del euro, la inflación interanual, medida por el Índice Armonizado de Precios de Consumo (IPCA), se redujo hasta el 6,1 % en mayo de 2023, desde el 7,0 % de abril. La estimación preliminar de Eurostat para junio de 2023 apunta a un nuevo descenso de la inflación interanual en la zona del euro, hasta el 5,5 %. Esto oculta una variabilidad significativa entre los estados miembros, con una inflación medida por el IAPC aumentando al 6,8 % en Alemania, pero por debajo de la tasa objetivo de la política monetaria del 2 % en España. Se estima que la inflación energética en la zona del euro volvió a caer en junio, mientras que se estima que la inflación subyacente aumentó ligeramente.

En el G20, la inflación interanual descendió hasta el 5,9 % en mayo de 2023, desde el 6,5 % de abril . Fuera de la OCDE, la inflación disminuyó en Brasil, India, Indonesia y Sudáfrica, pero aumentó en Argentina. Se mantuvo estable en términos generales en China y Arabia Saudita.

Fuente: OECD 04 de junio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Lunes, 3 de julio de 2023

Indicador de Pedidos Manufactureros

Cifras durante junio de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de junio de 2023. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En junio de 2023, el IPM mostró un incremento mensual desestacionalizado de 0.22 puntos al ubicarse en 53.8 puntos, con lo que permaneció, por sexto mes consecutivo, por arriba del umbral de los 50 puntos. A su interior, se observaron alzas mensuales en los rubros correspondientes a los pedidos esperados, al personal ocupado, a la oportunidad en la entrega de insumos por parte de las y los proveedores y a los inventarios de insumos. El relativo a la producción esperada retrocedió.

Con datos sin ajuste estacional, en el sexto mes de 2023, el IPM registró un aumento anual de 2.4 puntos y se situó en 53.9 puntos. Respecto a sus componentes, cuatro de los cinco agregados que conforman el IPM presentaron avances anuales. El restante cayó.

Por grupos de subsectores de actividad económica, en el mes de referencia y con cifras sin desestacionalizar, cuatro de los siete rubros que integran el IPM mostraron crecimientos anuales; tres disminuyeron.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 3 de julio de 2023

Resultados del Censo Nacional de Impartición de Justicia Federal (CNIJF) 2023

Durante 2022, ingresaron 2 932 asuntos jurisdiccionales al pleno de la Suprema Corte de Justicia de la Nación (SCJN). De estos, 2 901 fueron turnos y 31 recibidos de las Salas. En el mismo periodo, se resolvieron 444 asuntos y 2 470 se enviaron a la Primera o Segunda Sala. Comparado con 2021, se observó una disminución de 3.4 % en el número de asuntos ingresados y un aumento de 13.3 % en los asuntos resueltos.

En 2022, ingresaron 14 166 asuntos a los órganos jurisdiccionales del Tribunal Electoral del Poder Judicial de la Federación (TEPJF): 14 066 fueron resueltos. En comparación con 2021, los asuntos ingresados disminuyeron 22.6 % y los asuntos resueltos, 22.1 por ciento.

Respecto a los órganos jurisdiccionales del Consejo de la Judicatura Federal (CJF), durante 2022, ingresaron a estos órganos 1 256 077 asuntos en todas las materias. Hubo 1 214 806 asuntos resueltos. Comparado con 2021, las cifras aumentaron 17.7 y 23.6 %, respectivamente.

Durante 2022, el Tribunal Superior Agrario (TSA) recibió 990 asuntos y resolvió 968. En los Tribunales Unitarios Agrarios (TUA) se recibieron 53 761 asuntos, se admitieron 51 822, se concluyeron 52 451 y 39 959 estaban en trámite al cierre del año. Además, los integrantes del TSA realizaron 114 visitas de inspección a los TUA y emitieron 733 recomendaciones como medidas para mejorar las prácticas judiciales.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Impartición de Justicia Federal (CNIJF) 2023. Este programa estadístico ofrece información sobre la gestión y desempeño de los órganos que integran el Poder Judicial de la Federación (PJF) y los Tribunales Agrarios, específicamente, en las funciones de gobierno, defensoría pública e impartición de justicia. Su finalidad es vincular los datos con el quehacer gubernamental dentro del proceso de diseño, implementación, monitoreo y evaluación de las políticas públicas de alcance nacional en los temas referidos.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Indicadores, Inegi, Población | Comentarios desactivados en INEGI – Censo Nacional de Impartición de Justicia Federal 2023

Lunes, 3 de julio de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante junio de 2023

En junio de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 53.2 puntos, lo que significó una disminución mensual de 0.2 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 48.4 puntos: 0.1 puntos más que en mayo de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 54 puntos: aumentó 1.5 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 51.5 puntos en junio pasado: retrocedió 0.4 puntos en el lapso de un mes.

En junio de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.1 puntos: una caída anual de 0.9 puntos.

Fuente: INEGI 03 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 3 de julio de 2023

Envíos de remesas a México:

registran récord histórico en mayo

Las remesas enviadas a México, una de las principales fuentes de divisas del país, alcanzaron unos 5,693 millones de dólares en mayo, lo que representa la cifra histórica más alta desde que se tiene registro.

La cifra mensual más elevada hasta ahora había sido reportada en octubre, cuando se situó en 5,361 millones de dólares.

El número de operaciones -procedentes principalmente de Estados Unidos- creció en el periodo un 7.4% respecto al quinto mes del año pasado, a 14,554 millones de transacciones, mientras que el monto promedio por orden aumentó un 3.1% a 391 dólares, según datos divulgados por el Banco de México (Banxico).

De enero a mayo, el monto de las remesas recibidas respecto del mismo lapso de 2022 aumentó un 16.6% y el número de operaciones en un 10.6%, mientras que la cantidad promedio enviada al país subió un 5.4 por ciento.

México se ubicó el año pasado en el segundo lugar en el mundo como receptor de remesas, al recibir poco más de 58,000 millones de dólares.

Fuente: EL ECONOMISTA 03 de julio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios, Migración | Comentarios desactivados en ECONOMISTA – Envíos de remesas a México: registran récord histórico en mayo

Viernes, 30 de junio de 2023

Indicadores de Ocupación y Empleo

Cifras mayo de 2023

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE), en mayo de 2023 y con cifras originales, la Población Económicamente Activa (PEA) fue de 60 millones de personas, lo que implicó una Tasa de Participación de 60 por ciento. Dicha población fue superior en 939 mil personas a la de mayo de 2022. La Población No Económicamente Activa (PNEA) fue de 40 millones de personas, 42 mil personas menos que en el quinto mes de 2022.

De la PEA, 58.3 millones de personas (97.1 %) estuvieron ocupadas durante mayo pasado: 1.1 millones más que en el mismo mes de un año antes. A su interior, las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron 4.7 millones (8.1 % de la población ocupada), una reducción de 132 mil personas con relación a mayo de 2022.

La población desocupada fue de 1.8 millones de personas y la Tasa de Desocupación (TD), de 2.9 % de la PEA. Respecto a mayo de 2022, la población desocupada descendió en 173 mil personas y la TD fue menor en 0.3 puntos porcentuales.

En mayo de 2023, a tasa mensual y con cifras desestacionalizadas, la TD aumentó 0.1 puntos porcentuales, al ubicarse en tres por ciento. La Tasa de Subocupación disminuyó 0.1 puntos porcentuales: se situó en 7.9 % en el mismo periodo.

Fuente: INEGI 30 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Ocupación y Empleo

Jueves, 29 de junio de 2023

Estadísticas sobre la Mujer

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

La fuente de información principal es el Instituto Nacional de Estadística y Geografía (INEGI) a través de censos y encuestas y del PNUD en el aspecto de desarrollo humano.

El apartado que se actualizó fue:

Ocupación y Empleo

En el tema:

Mujeres Trabajadoras aseguradas al IMSS. Mayo 2023

Fuente: SH 29 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística | Comentarios desactivados en SH – Estadísticas sobre la Mujer

Miércoles, 28 de junio de 2023

El fortalecimiento de las pymes y los emprendedores

es clave para una economía fuerte y resiliente

Los ministros gubernamentales responsables de las pequeñas y medianas empresas (PYME) y el espíritu empresarial aprobaron una nueva Declaración de la OCDE destinada a impulsar políticas para nuevas y pequeñas empresas, empoderándolas para alcanzar su máximo potencial como parte de esfuerzos más amplios para construir una economía mundial más resiliente, verde y digital.

El nuevo OECD SME and Entrepreneurship Outlook 2023 muestra que muchas pymes están luchando para contratar en un mercado laboral ajustado y también deben hacer frente a niveles más altos de deuda después de la pandemia. La lucha por acceder a la financiación para inversiones muy necesarias podría tener implicaciones críticas para la recuperación verde y digital, lo que subraya la importancia de la nueva Recomendación de la OCDE sobre la financiación de las pymes para desbloquear formas alternativas de financiación, incluido el capital de riesgo, la financiación colectiva y otras fuentes de inversión. capital.

Otra prioridad es apoyar a las PYME en sus esfuerzos por reducir las emisiones de carbono. Dado que las pymes representan entre el 37 % y el 41 % de todas las emisiones de gases de efecto invernadero del sector empresarial en la Unión Europea, Net Zero no se puede lograr sin las pymes. Las pymes, en particular, las empresas emergentes y en expansión, están invirtiendo cada vez más en soluciones basadas en tecnología que ayudarán a impulsar los esfuerzos para ecologizar la economía: una de cada 30 de todas las empresas emergentes es una empresa emergente ecológica. Acelerar esto requerirá que los gobiernos reduzcan las barreras a las habilidades ecológicas, mejoren el acceso a la financiación para las pymes y las empresas emergentes, y conecten a las pequeñas empresas con las redes de conocimiento, incluidas las universidades y las grandes empresas.

Las pymes también pueden desempeñar un papel más importante en la transición digital, pero la brecha de habilidades digitales las está frenando. La proporción de pymes que utilizan servicios de computación en la nube se ha duplicado en menos de seis años. Sin embargo, solo el 20 % de las pequeñas empresas utilizaron pedidos en línea en 2021, en comparación con el 34 % de las empresas más grandes, mientras que solo el 45 % de las pequeñas empresas tienen banda ancha de alta velocidad en comparación con el 81 % de las más grandes.

OECD SME and Entrepreneurship Outlook 2023 contiene 38 perfiles de países individuales, que brindan información sobre el desempeño de las PYMES y las tendencias empresariales en los países de la OCDE, y presentan marcos de políticas nacionales para PYMES y emprendimiento e iniciativas políticas recientes para estimular una economía de PYMES más productiva y dinámica.

Fuente: OECD 28 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Información en otros sitios | Comentarios desactivados en OECD – El fortalecimiento de las pymes y los emprendedores es clave para una economía fuerte y resiliente

Lunes, 26 de junio de 2023

Indicador Global de la Actividad Económica

Cifras durante abril de 2023

En abril de 2023 y con datos desestacionalizados, el Indicador Global de la Actividad Económica (IGAE) creció 0.8 % a tasa mensual.

Por componente, a tasa mensual y con cifras ajustadas por estacionalidad, en abril, la variación mensual fue la siguiente: las actividades primarias aumentaron 1.2 %; las terciarias, 1 % y las secundarias, 0.4 por ciento.

A tasa anual y con series desestacionalizadas, el IGAE incrementó 3.3 % en términos reales. Por grandes grupos de actividades, las terciarias ascendieron 4.1 %; las primarias, 3 % y las secundarias, 1.6 por ciento.

Fuente: INEGI 26 de junio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Lunes, 26 de junio de 2023

Banco Mundial y México promoverán oportunidades económicas para las mujeres con crecimiento sostenible

México ha logrado avances sustanciales en materia de igualdad de género a lo largo de los años, pero aún existen brechas que limitan el potencial económico del país. Por esta razón, el gobierno de México promueve políticas públicas para crear oportunidades económicas para las mujeres e impulsar el crecimiento sostenible e inclusivo, fomentando la productividad. En reconocimiento a dichas políticas públicas, el Banco Mundial acompañará técnica y financieramente al gobierno mexicano.

La operación se basa en dos pilares que se complementan entre sí. El primer pilar apoya reformas que promueven oportunidades económicas para las mujeres al mejorar su seguridad en el uso del transporte público y no motorizado. También se busca ampliar la cobertura de la seguridad social a todos los trabajadores del hogar —la mayoría mujeres—, incrementando así el valor de su trabajo y la resiliencia de éstas y de sus hogares frente a las fluctuaciones de ingresos y otros riesgos en el ámbito laboral. Asimismo, se busca mejorar los sistemas de prevención de la violencia de género.

El segundo pilar apoya reformas que promueven un crecimiento sostenible de la productividad al priorizar la expansión de modos de transporte eficientes y de bajas emisiones. Se fomentará la inclusión financiera y digital de las mujeres, se establecerá un sólido sistema de evaluación y mitigación de los impactos climáticos, ambientales y sociales de los grandes proyectos de transporte, y se aplicará una perspectiva de género en la definición de proyectos elegibles de infraestructura sostenible.

Se espera que estas medidas mejoren la percepción y la seguridad de las mujeres al utilizar el transporte no motorizado y público, ayudando a aproximadamente a la mitad de las personas que utilizan el transporte público en México y evitando que las mujeres opten por la movilidad privada motorizada, mejorando su calidad de vida y reduciendo la huella de carbono del sector del transporte.

Las políticas apoyadas complementan otras intervenciones del gobierno para combatir la violencia de género en el transporte público y en las calles, que incluyen campañas de comunicación y educación más amplias, entre otras. A largo plazo, la disponibilidad de un transporte más seguro mejorará la movilidad de las mujeres y, por lo tanto, su capacidad para acceder a oportunidades económicas.

Fuente: BANCO MUNDIAL 23 de junio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Banco Mundial y México promoverán oportunidades económicas para las mujeres con crecimiento sostenible

Lunes, 26 de junio de 2023

El costo promedio que pagaron las personas mexicanas

al cruzar de manera irregular hacia Estados Unidos

Los hombres pagaron cerca de 6 mil 565 dólares para cruzar, mientras que el costo para las mujeres ascendió a 7 mil 839 dólares

La estimación del pago al ‘coyote’ para cruzar hacia Estados Unidos en el periodo de julio a noviembre de 2022, ascendió a 6 mil 937 dólares; lo anterior se desprende de la ‘Encuesta sobre Migración en la frontera norte de México’ (EMIF Norte), elaborada por la Unidad de Política Migratoria, Registro e Identidad de Personas (UPMRIP), de la Secretaría de Gobernación, la Organización Internacional para las Migraciones (OIM) en México y El Colegio de la Frontera Norte (El Colef).

Las encuestas revelan que los hombres pagaron en promedio 6 mil 565 dólares, mientras que el costo para las mujeres ascendió a 7 mil 839 dólares; esta información se presentó durante el Encuentro Internacional sobre Movilidad Humana 2023 (EIMH) de la UPMRIP.

De cada 10 personas mexicanas detenidas y deportadas hacia nuestro país, cinco de estas manifestaron utilizar un ‘pollero’ para cruzar la frontera México-Estados Unidos, lo que pone de manifiesto la intensidad del problema del tráfico ilícito de personas; “esta información nos indica qué políticas diseñar, fortalecer e implementar”.

“Las encuestas son una fuente de información con una base empírica, objetiva y humana que nos permiten establecer los efectos y beneficios de la migración, desde una perspectiva laboral y de derechos humanos; por lo que invito a todas las personas interesadas a ser parte de este diálogo abierto en el EIMH”.

![]()

Fuente: GOBIERNO DE MÉXICO 25 de junio de 2023

Clasificado bajo: CEIEG, Economía, Encuestas, Estadística, Indicadores, Información en otros sitios, Migración | Comentarios desactivados en GOBIERNO DE MÉXICO – El costo promedio que pagaron las personas mexicanas al cruzar de manera irregular hacia Estados Unidos

Jueves, 22 de junio de 2023

Indicadores de Empresas Constructoras

Cifras durante abril de 2023

En abril de 2023 y con datos ajustados por estacionalidad, los resultados de la ENEC indican que el valor de la producción generado por las empresas constructoras aumentó 1.8 %, en términos reales, respecto a marzo pasado.

A tasa mensual, en el mes de referencia y con cifras ajustadas por estacionalidad, el personal ocupado total disminuyó 1.2 %; las horas trabajadas incrementaron 1.3 % y las remuneraciones medias reales cayeron 2.3 por ciento.

A tasa anual y con cifras desestacionalizadas, el valor real de la producción de las empresas constructoras creció 7.8 %; el personal ocupado total, 0.1 %; las horas trabajadas, 8 % y las remuneraciones medias reales, tres por ciento.

Fuente: INEGI 22 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Miércoles, 21 de junio de 2023

Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Cifras durante el primer trimestre de 2023

En el primer trimestre de 2023 y con series ajustadas estacionalmente, la Oferta global de bienes y servicios (igual a la Demanda global) aumentó 1.8 % en términos reales respecto al trimestre previo. A su interior, el Producto Interno Bruto (PIB) creció 1 % y las Importaciones de bienes y servicios, 4.5 por ciento.

En el periodo de referencia y con cifras desestacionalizadas, los componentes de la Demanda global mostraron el siguiente comportamiento: la Formación bruta de capital fijo incrementó 3 % a tasa trimestral; el Consumo privado, 2.2 %; las Exportaciones de bienes y servicios, 0.6 % y el Consumo de gobierno descendió 0.4 por ciento.

En el primer trimestre de 2023 y a tasa anual, la Oferta global ascendió 5.3 por ciento. A su interior, el PIB avanzó 3.7 % y las Importaciones de bienes y servicios, 9.5 por ciento. Por el lado de la Demanda global, la Formación bruta de capital fijo incrementó 9.2 %; el Consumo privado, 4.5 %; el Consumo de gobierno, 0.7 % y las Exportaciones de bienes y servicios cayeron 1.4 por ciento.

En el trimestre enero-marzo de 2023 y con datos desestacionalizados, el Ahorro bruto a precios corrientes registró un alza trimestral de 2.6 % y de 12.3 % a tasa anual.

Fuente: INEGI 21 de junio de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Indicadores trimestrales de la Oferta y Demanda y del Ahorro Bruto

Miércoles, 21 de junio de 2023

UNCTAD lanza un nuevo índice para que los

países midan mejor su potencial económico

Los países pueden utilizar la nueva generación del Índice de Capacidades Productivas para mirar más allá del producto interno bruto como medida del progreso económico.

La UNCTAD lanzó una nueva generación del Índice de Capacidades Productivas (ICP) para ayudar a los países a realizar diagnósticos y mediciones más precisos de sus resultados económicos. A su vez, esto puede dar forma a políticas más eficaces y a su aplicación. El ICP mide la capacidad de los países para producir bienes y prestar servicios, que son fundamentales para el comercio internacional y las cadenas globales de valor y de la producción.

El IPC está disponible a través de un portal en línea con publicaciones, manuales, recursos y herramientas. Mapea las capacidades productivas de 194 economías y proporciona una mejor medida del desarrollo que otros puntos de referencia tradicionales como el producto interno bruto (PIB). Es multidimensional y mide los insumos económicos y el potencial en contraposición de los productos. Para los gobiernos, el IPC es una herramienta poderosa y práctica para seguir los avances a lo largo del tiempo y forjar políticas informadas para cerrar las brechas de desarrollo. Puede ayudar a los países a responder al llamamiento del Secretario General de la ONU, António Guterres, para ir más allá del PIB y medir las cosas que realmente importan a las personas y sus comunidades.

El IPC muestra que las economías desarrolladas tienen puntuaciones más altas en capacidad productiva, con economías como Dinamarca, Australia y los Estados Unidos a la cabeza, con una puntuación media de 70 sobre 100 en el índice compuesto. Entre las regiones en desarrollo, Asia y América Latina, en conjunto, obtienen mejores resultados que la región africana.

En América Latina y el Caribe, Barbados, la República Dominicana y Panamá lograron avances notables en el desarrollo de sus capacidades productivas durante el mismo período. Del mismo modo, economías asiáticas como Bangladesh, Arabia Saudita y Timor-Leste obtuvieron notables mejoras de rendimiento en el índice compuesto.

Al medir la economía desde la perspectiva de los insumos en ocho componentes básicos de las capacidades productivas, el IPC capta mejor el potencial económico y pone de relieve las áreas clave en las que las políticas de desarrollo deben centrarse. Se trata del capital natural, el capital humano, la energía (electricidad), las TIC, el cambio estructural, el transporte, el sector privado y las instituciones, que se representan mediante 42 indicadores.

Una mayor capacidad productiva en estas áreas puede ayudar a los países a avanzar hacia objetivos nacionales de desarrollo a largo plazo y alcanzar metas internacionales como los Objetivos de Desarrollo Sostenible.

Fuente: UNCTAD 20 de junio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en UNCTAD – Lanza un nuevo índice para que los países midan mejor su potencial económico

Miércoles, 21 de junio de 2023

Índice de Volumen Físico (IVF)

Cifras durante mayo de 2023

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En mayo de 2023, con cifras desestacionalizadas, el IVF agropecuario fue 0.7%, menor en relación con el mes anterior, y a tasa anual disminuyó 2.1%, los incrementos anuales registrados en 2018, 2019, 2020, 2021 y 2022 fueron de 2.3, 1.2, 2.7, 3.0 y 2.8%, respectivamente.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para mayo de 2023, muestra decremento anual de 2.1 por ciento.

El componente agrícola del índice registró disminución de 5.1%, mientras que el pecuario creció 2.0 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en mayo de 2023, maíz grano, jitomate, trigo grano, papa, maíz forrajero, caña de azúcar y alfalfa verde, tuvieron decremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4% del valor de la producción pecuaria.

La producción de carne en canal de ave, tuvo un incremento anual de 4.6% en Veracruz, pasó de 41 mil 218 toneladas en el quinto mes de 2022 a 43 mil 96 toneladas en mayo de 2023; la entidad federativa generó 13.5% de la producción del país.

Agrícola

En mayo de 2023, la cosecha de cultivos cíclicos más importantes del país fue de 7.6 millones de toneladas, lo que representa 3.1% menos que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 9.8 millones de toneladas, 25.1% menos que en 2022.

Por cultivo, destacan:

El aumento del volumen de producción de avena forrajera fue 9.7% mayor, lo que significa 99 mil 240 toneladas más en relación con el mismo mes del año pasado.

El volumen obtenido de naranja alcanzó 546 mil 570 toneladas, lo que representa 7.7% más respecto de lo conseguido en mayo del año pasado.

Pecuario

El componente del IVF pecuario, en mayo 2023, aumentó 2.0% a tasa anual, derivado de incrementos en la producción de carne en canal de ave, bovino y porcino, así como, leche de bovino y huevo.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 319 mil 276 toneladas, cifra 1.2% mayor a la obtenida en mismo mes de 2022.

Con un volumen de 263 mil 279 toneladas, la oferta de huevo aumentó 3.2% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 19 de junio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Comunicaciones y Transportes, Economía, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Martes, 20 de junio de 2023

Indicadores de Empresas Comerciales

Cifras durante abril de 2023

En abril de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la EMEC indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 2.4 %, el personal ocupado total retrocedió 0.2 % y las remuneraciones medias reales pagadas, 0.5 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios crecieron 1.5 %; el personal ocupado total, 0.2 % y las remuneraciones medias reales, 1.5 por ciento.

En abril de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 7.5 % y el personal ocupado total, 1.3 por ciento. Las remuneraciones medias reales pagadas incrementaron 6.1 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 4.6 %; el personal ocupado total, 0.8 % y las remuneraciones medias reales, 6.3 por ciento.

Fuente: INEGI 20 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 19 de junio de 2023

Indicador Oportuno de la Actividad Económica

Cifras durante mayo de 2023

En mayo de 2023 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) anticipa un aumento de 2.5 % del Indicador Global de la Actividad Económica (IGAE).

La variación anual esperada en las actividades secundarias es de un incremento de 1.4 % y en las terciarias, de 2.9 %, para mayo de 2023.

Para mayo de 2023, el IOAE estima una variación de 2.5 % a tasa anual del IGAE. Las estimaciones realizadas presentan sus respectivos intervalos de confianza a 95 % para los meses de abril y mayo de 2023. En el mes de referencia, para los grandes sectores de actividad del IGAE, se calcula un incremento anual de 1.4 % en las actividades secundarias y de 2.9 % en las terciarias. Las estimaciones se refieren a cifras desestacionalizadas.

Fuente: INEGI 19 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica

Viernes, 16 de junio de 2023

Día Internacional de las Remesas Familiares

Remesas digitales para la inclusión financiera y la reducción de costes

El tema de este año se centra en los beneficios que aportan la inclusión digital y financiera cuando se vinculan a las remesas para ayudar a las familias remitentes a alcanzar sus propios Objetivos de Desarrollo Sostenible (ODS).

El Fondo Internacional de Desarrollo Agrícola (FIDA) es el organismo encargado de garantizar el apoyo a la celebración del Día y la difusión de las actuaciones resultantes en el marco de la campaña del decenio Remesas familiares 2020-2030 (#FamilyRemittances), cuyo principal objetivo es dar respaldo a mil millones de personas para que alcancen sus propios ODS. En el marco de esos diez años, y a partir de temas anuales alineados con la agenda mundial de desarrollo sostenble, la campaña pretende fortalecer la participación de las partes interesadas y orientarlas para que se enforquen en las nuevas tendencias y prioridades que hacen que las remesas tengan más valor.

La campaña 2023-24 del Día Internacional de las Remesas Familiares se centra en la promoción de las tecnologías digitales para mejorar la inclusión financiera en los PBI y los PIM, y en trabajar para alcanzar la meta de reducción de costes del tres por ciento mencionada en el Objetivo de Desarrollo Sostenible 10 (meta 10.c.).

Con este Día, las Naciones Unidas elogian la determinación y la resiliencia del espíritu humano que ponen de manifiesto los trabajadores migrantes. Además, sirve para hacer un llamamiento a los gobiernos, al sector privado, a las organizaciones de desarrollo y a la sociedad civil a promover soluciones digitales y financieras para las remesas que fomenten una mayor resiliencia e inclusión social y económica.

Fuente: ONU 16 de junio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Migración, ONU | Comentarios desactivados en ONU – Día Internacional de las Remesas Familiares, 16 de junio

Miércoles, 14 de junio de 2023

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras mayo de 2023

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de mayo de 2023, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 de mayo de 2023, a nivel nacional se contaba con un total de 21’862,909 trabajadores asegurados a este instituto, en relación al mes anterior se registró un aumentó de 0.2%, que equivale a 42,618 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 243,926 trabajadores asegurados al IMSS, de los cuales 151,310(62%) son hombres y 92,616(38%)son mujeres; el total de trabajadores estatales representa 1.12% del total nacional.

En comparación con el mes anterior, se registró un descenso de 0.81% que representó 1,994 empleos menos. comparado con el mes de mayo de 2022 se registró un aumentó de 2.7% lo que significó 6,439 asegurados más ante el Instituto.

De los 243,926 trabajadores asegurados al IMSS en Chiapas, 216,432 son trabajadores permanentes(urbanos y del campo), cifra que representa 88.7% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el octavo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Yucatán, Ciudad de México, Guanajuato, Puebla, Morelos y Jalisco, así como del promedio nacional que presentó un valor de 86.3%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales(urbanos y del campo) más los eventuales urbanos(TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de mayo de 2022 a mayo de 2023, se registró un incremento de 6,501 equivalente a 2.8% más de trabajadores en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de1 9´682,853 trabajadores en mayo del año 2018 a 21´602,193 en mayo del 2023, es decir 1´919,340 de empleos generados en el periodo en esta categoría, lo anterior representó un incremento de 9.8%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 220,806 trabajadores a 239,693; es decir un incremento de 8.6% que equivale a 18,887 asegurados más.

En Chiapas, el sector primario concentró 17,296 de los trabajadores asegurados(7.1%); en el sector secundarios encontraban 45,581 trabajadores(18.7%) y en el sector terciarios enconcentró el mayor número de asegurados con 181,049 que representaron 74.2% del total.

A nivel municipal, comparando el mes de mayo de 2023 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez(1,750), Reforma(901), Tapachula(852), Palenque(675) y Ocozocoautla de Espinosa(641).

Fuente: SH 14 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Miércoles, 14 de junio de 2023

La riqueza oculta de las naciones: el papel fundamental

de las aguas subterráneas en un clima cambiante

Como el “seguro de la naturaleza”, las aguas subterráneas ayudan a proteger la seguridad alimentaria, reducir la pobreza e impulsar un crecimiento económico resiliente, pero este recurso se ve amenazado por la sobreexplotación y la contaminación.

Se necesitan medidas de política de alto nivel para dar prioridad a las aguas subterráneas y alinear los costos privados y sociales de su uso.

En un nuevo informe del Banco Mundial se analiza el valor económico de las aguas subterráneas, los costos de su uso indebido y las oportunidades para aprovecharlas de manera más eficaz.

Las aguas subterráneas son el recurso de agua dulce más importante, en particular en épocas de sequía. A medida que avanza el cambio climático, los encargados de formular políticas deben comprender mejor y gestionar este activo fundamental. En un nuevo informe del Banco Mundial se analiza el valor económico de las aguas subterráneas, los costos de su uso indebido y las oportunidades para aprovecharlas de manera más eficaz.

En el documento titulado The Hidden Wealth of Nations: The Economics of Groundwater in Times of Climate Change (La riqueza oculta de las naciones: Las aguas subterráneas en épocas de cambio climático) se plantea cómo las aguas subterráneas pueden proteger la seguridad alimentaria, impulsando, al mismo tiempo, el crecimiento económico y la creación de empleo. Sin embargo, en la mayoría de los casos, este recurso ha sido infravalorado y sobreexplotado, sin tener suficientemente en cuenta su sostenibilidad a largo plazo. Esto se debe en parte a una falta de investigaciones sistemáticas sobre su importancia económica.

Las aguas subterráneas son un mecanismo de seguro muy propio de la naturaleza. Pueden amortiguar un tercio de las pérdidas de crecimiento económico mundial causadas por las sequías y, al mismo tiempo, asegurar que las ciudades no se queden sin agua durante períodos prolongados de sequía.