Archivo de la categoría "Economía"

Lunes, 5 de junio de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante mayo de 2023

A partir de esta fecha inicia la difusión de las nuevas series estadísticas base 2018 de los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales que produce la Encuesta Mensual de Opinión Empresarial (EMOE).

En mayo de 2023 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 53.2 puntos, lo que significó una disminución mensual de 0.9 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 47.2 puntos, 7.4 puntos menos que en abril de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 53 puntos, descendió 1.1 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.4 puntos en mayo pasado: retrocedió 1.4 puntos en el lapso de un mes.

En mayo de 2023 y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.3 puntos: una caída anual de 1.2 puntos.

Fuente: INEGI 01 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 5 de junio de 2023

CONEVAL presenta información referente a la

Pobreza Laboral al primer trimestre de 2023

El Índice de la Tendencia Laboral de la Pobreza (ITLP) es un indicador estimado trimestralmente por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), usando información proveniente de la Encuesta Nacional de Ocupación y Empleo (ENOE) del Instituto Nacional de Estadística y Geografía (INEGI). El ITLP permite dar seguimiento trimestral a la evolución del ingreso laboral y su relación con el costo de la canasta alimentaria, es decir, obtener el porcentaje de

pobreza laboral.

Entre el primer trimestre de 2022 y el primer trimestre de 2023, el porcentaje de la pobreza laboral presentó una disminución a nivel nacional de 1.1 puntos porcentuales al pasar de 38.8% a 37.7%, respectivamente.

El ingreso laboral real per cápita tuvo un incremento anual de 7.3%, al pasar de $2,850.25 a $3,058.60, entre el primer trimestre de 2022 y el mismo trimestre de 2023. Lo anterior se vio acompañado de un aumento anual en el número de personas ocupadas de 2.4 millones, de los cuales aproximadamente 1.2 millones fueron

informales.

La pobreza laboral disminuyó en mayor medida en el ámbito rural (2.3 puntos porcentuales) que en el urbano (0.7 puntos porcentuales), al pasar de 51.9% a 49.6% y de 34.7% a 34.0%, respectivamente. El aumento del ingreso laboral de la población ocupada tuvo lugar, principalmente, en la población ocupada informal del ámbito rural.

De manera trimestral, entre el cuarto trimestre de 2022 y el primer trimestre de 2023, la pobreza laboral disminuyó a nivel nacional, al pasar de 38.5% a 37.7%, lo cual representó una reducción de 0.8 puntos porcentuales. Lo anterior se debe, principalmente, a un aumento en el ingreso laboral real per cápita.

En el primer trimestre de 2023, respecto al trimestre anterior, se presentó un aumento del ingreso laboral real per cápita de 6.8%, al pasar de $2,862.65 a $3,058.60. Este aumento se observó en todos los quintiles de ingreso y se dio principalmente en el primer quintil (el 20.0% de la población de menores ingresos) cuyo ingreso laboral real per cápita promedio pasó de $221.63 a $265.93.

En el primer trimestre de 2023, el ingreso laboral real promedio de la población ocupada a nivel nacional fue de $6,820.85 al mes. Los hombres ocupados reportaron un ingreso laboral real mensual de $7,480.62 y las mujeres de $5,860.84 pesos reales; los datos anteriores muestran que la brecha en el ingreso laboral por sexo se mantuvo: el ingreso laboral de los hombres es 1.3 veces el de las mujeres.

Entre el cuarto trimestre de 2022 y el primer trimestre de 2023, los hombres ocupados reportaron un aumento del ingreso laboral real de 5.8%, mientras que el incremento para las mujeres ocupadas fue de 6.1%.

En cuanto a situación de formalidad, la población ocupada formal reportó, en el primer trimestre de 2023, un ingreso laboral mensual de $9,553.94, el doble de la población ocupada en trabajos informales ($4,790.76). En cuanto a la variación entre el cuarto trimestre de 2022 y el primer trimestre de 2023, el ingreso laboral real mensual de la población ocupada formal presentó un aumento de 5.2%, mientras que la población ocupada informal mostró un incrementó mayor (6.0%).

Fuente: CONEVAL 30 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en CONEVAL – Presenta información referente a la Pobreza Laboral al primer trimestre de 2023

Lunes, 29 de mayo de 2023

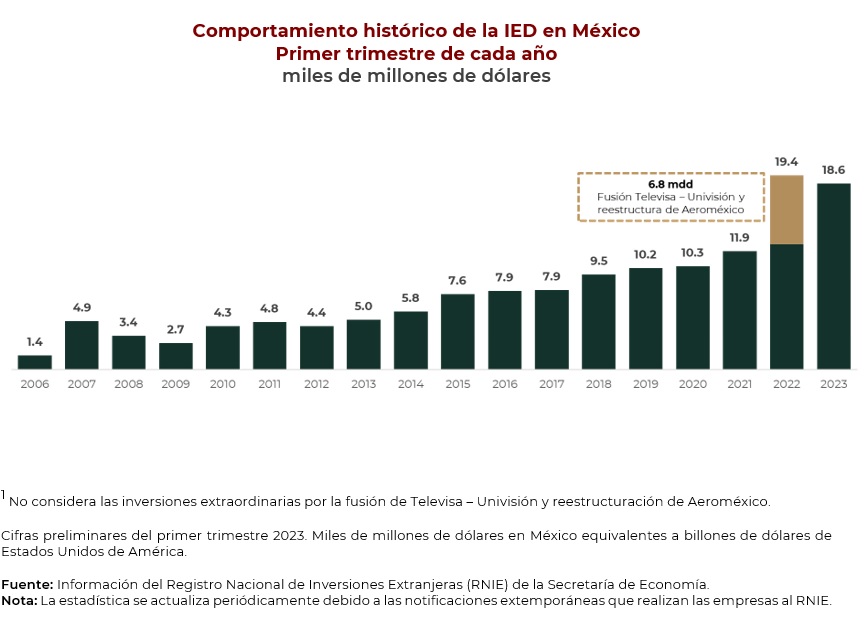

Más de 18 mil millones de dólares de Inversión

Extranjera Directa de enero a marzo de 2023

Durante el primer trimestre de 2023, la Inversión Extranjera Directa (IED) fue de 18 mil 636 millones de dólares (mdd), monto 48 por ciento superior al primer trimestre en comparación con el año 2022, el cual registró 12 mil 553 mdd.

La Secretaría de Economía informa que, durante el primer trimestre de 2023, la Inversión Extranjera Directa (IED) fue de 18 mil 636 millones de dólares (mdd), monto 48 por ciento superior al primer trimestre en comparación con el año 2022, el cual registró 12 mil 553 mdd(1).

El comportamiento que se observa en el primer trimestre de 2023, representa la confianza de los inversionistas para mantener y ampliar sus inversiones en el país.

Fuente: SECRETARÍA DE ECONOMÍA 21 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – Más de 18 mil millones de dólares de Inversión Extranjera Directa de enero a marzo de 2023

Viernes, 26 de mayo de 2023

Indicador Global de la Actividad Económica

Cifras durante marzo de 2023

En marzo de 2023 y con cifras desestacionalizadas, el Indicador Global de la Actividad Económica (IGAE) cayó 0.3 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en marzo de 2023, la variación mensual fue la siguiente: las actividades primarias disminuyeron 1.6 %; las secundarias, 0.9 % y las terciarias, 0.1 por ciento.

En el mes de referencia, a tasa anual y con series desestacionalizadas, el IGAE aumentó 2.7 % en términos reales. Por grandes grupos de actividades, las terciarias ascendieron 3.3 %; las secundarias, 1.5 % y las primarias, 0.9 por ciento.

Fuente: INEGI 26 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Viernes, 26 de mayo de 2023

Producto Interno Bruto

Cifras durante el primer trimestre de 2023

En el primer trimestre de 2023 y con cifras desestacionalizadas, el Producto Interno Bruto (PIB) aumentó 1 % a tasa trimestral, en términos reales.

Por componente y con series ajustadas por estacionalidad, en el periodo de referencia, el comportamiento fue el siguiente: el PIB de las actividades terciarias avanzó 1.5 %; el de secundarias, 0.6 % y el de primarias disminuyó 2.8 %, con respecto al trimestre anterior.

A tasa anual y con series desestacionalizadas, el PIB incrementó 3.7 % en términos reales. Las actividades terciarias crecieron 4.2 %; las primarias, 2.9 % y las secundarias, 2.4 por ciento.

Fuente: INEGI 26 de mayo de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Producto Interno Bruto

Jueves, 25 de mayo de 2023

Estadísticas de comercio internacional:

tendencias en el primer trimestre de 2023

El comercio de mercancías y servicios del G20 resiste en el primer trimestre de 2023

Tras dos trimestres consecutivos de descenso, las exportaciones de mercancías del G20 repuntaron en términos de valor en el primer trimestre de 2023, medido en dólares estadounidenses corrientes. En comparación con el cuarto trimestre de 2022, las exportaciones aumentaron un 2,2 %, impulsadas en parte por la reactivación de la actividad económica en China. Las importaciones de mercancías del G20 se contrajeron un 1,2 %, lo que refleja en gran medida la disminución de los precios de la energía. Las sólidas ventas de vehículos y repuestos contribuyeron al crecimiento de las exportaciones en América del Norte, con un aumento de las exportaciones del 1,0 % en los Estados Unidos, del 1,2 % en Canadá y del 1,2 % en México. En la Unión Europea, las exportaciones aumentaron un 3,0%, impulsadas por mayores envíos de maquinaria desde Francia, Alemania e Italia. Las importaciones de la UE se contrajeron un 1,1 %, principalmente debido a los precios más bajos de la energía. Dado que las mayores ventas de maquinaria y equipos de transporte se vieron compensadas por la reducción de los envíos de productos químicos y combustibles, las exportaciones se mantuvieron estables en el Reino Unido, mientras que las importaciones se desplomaron. Impulsado por sólidas ventas de acero y electrónica, Las exportaciones chinas de mercancías crecieron un 8,6 %, un fuerte repunte tras la caída del 7,1 % registrada en el cuarto trimestre de 2022. Las importaciones de China siguieron cayendo (un 0,7 % menos), en gran parte debido a la disminución de las compras de circuitos integrados y a la caída de los precios de la energía. Tras varios trimestres débiles, el crecimiento de las exportaciones se mantuvo moderado en Japón y Corea. Las menores ventas de materias primas afectaron las exportaciones de Argentina, Indonesia y Australia.

El crecimiento de las exportaciones e importaciones de servicios del G20 se estima en alrededor del 2,4 % y el 4,9 % en el primer trimestre de 2023, respectivamente, en comparación con el trimestre anterior y medido en dólares estadounidenses corrientes. Estas estimaciones preliminares apuntan a un repunte del comercio de servicios en comparación con las tasas registradas en el cuarto trimestre de 2022 (1,6 % para las exportaciones y menos 2,2 % para las importaciones). Esta aceleración reflejó una recuperación de la actividad turística, que impulsó el comercio del transporte de pasajeros y los viajes, compensando el marcado descenso del transporte de mercancías. Las exportaciones de servicios fueron lentas en los Estados Unidos y Canadá, mientras que las importaciones crecieron un 1,2% y un 3,4%, respectivamente, gracias a los fuertes gastos de viaje. El resurgimiento de los viajes también impulsó el crecimiento de Francia, Italia y Turquía por el lado de las exportaciones (hasta un 7,3 %, 8,4 % y 18,1 %, respectivamente) y de Alemania por el lado de las importaciones (un 6,4 % más). En el Reino Unido, las exportaciones aumentaron un 1,5%, mientras que las importaciones se contrajeron un 1. 6% por menores compras de servicios informáticos y empresariales. Las importaciones de viajes de China se dispararon una vez que se levantaron las restricciones de movilidad, lo que contribuyó a un sólido crecimiento de las exportaciones de servicios para Japón (un 7,2 % más) y Australia (un 11,8 % más). Por el contrario, las tarifas de envío más bajas pesaron sobre el crecimiento de las exportaciones de servicios en China y Corea (un 2,2 % y un 8,3 % menos, respectivamente), ambos exportadores líderes de servicios de transporte.

Fuente: OECD 25 de mayo de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Inegi, Información en otros sitios, Pesca y Acuacultura, Petróleo, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el primer trimestre de 2023

Miércoles, 24 de mayo de 2023

Un informe histórico marca el camino para poner

la economía al servicio de la salud para todos

En un informe pionero, el Consejo de la OMS sobre los Aspectos Económicos de la Salud para Todos propone un ambicioso cambio de rumbo que permita poner la economía al servicio de lo más importante: la salud para todos.

El Consejo ha articulado un discurso ambicioso fundamentado en una nueva concepción de la economía, de forma que esta se reoriente para proteger la salud de todas las personas en torno a cuatro ejes interrelacionados:

1.- Valor: hay que valorar y medir lo que importa utilizando nuevos parámetros económicos.

2.- Financiación: cómo financiar la salud para todos concebida como una inversión a largo plazo, en vez de como un costo a corto plazo.

3.- Innovación: cómo potenciar la innovación en la esfera de la salud para el bien común.

4.- Capacidad: cómo reforzar la capacidad dinámica del sector público para ofrecer salud para todos.

Estas son las principales recomendaciones:

Valorar y medir lo que realmente importa, es decir, la prosperidad de las personas y del planeta, y no la búsqueda del crecimiento económico y el aumento del PIB sin tener en cuenta sus consecuencias. La salud para todos no se podrá lograr si los gobiernos no se replantean los aspectos que cabe valorar y no reconfiguran y reorientan la economía hacia el bienestar de las personas y el planeta, utilizando nuevos parámetros.

Hay que reestructurar de arriba abajo los sistemas nacionales e internacionales de financiación de la sanidad para que el gasto en atención de salud se considere una inversión a largo plazo. A fin de ofrecer salud para todos no solo hará falta aumentar las cifras invertidas, sino también mejorar la calidad de la financiación.

Hay que confiar en la inteligencia colectiva, porque las innovaciones nunca son fruto de una sola empresa u organismo público. La innovación debe regirse por el principio del bien común para que beneficie a todas las personas. En el nuevo ecosistema integral de innovación sanitaria, la prioridad es el bien común.

Como se ha comprobado durante la pandemia de COVID-19, la calidad y la capacidad de la administración pública son importantes. La eficacia de los servicios públicos no depende de su envergadura, sino de que tengan una estructura adecuada y dispongan de los recursos necesarios, tanto económicos como humanos e infraestructurales. Para que todas las personas tengan acceso a la atención de salud es fundamental invertir en la capacidad de las administraciones públicas.

El informe propone también introducir cambios prácticos para medir de otro modo el valor económico, la financiación de la sanidad y la innovación, así como para reforzar la capacidad del sector público con objeto de ofrecer salud para todos. Se citan varios ejemplos, entre ellos:

Las soluciones adoptadas para financiar los planes de acción nacionales sobre la resistencia a los antimicrobianos mediante la elaboración conjunta de presupuestos multisectoriales, habida cuenta de que la mayoría de estos planes siguen sin estar financiados.

El Centro de transferencia de tecnología de ARNm creado en Sudáfrica, que se basa en un sistema de obtención de valor para sacar el máximo partido del equilibrio entre la innovación, la financiación y la capacidad.

Las recomendaciones que se formulan en el informe podrían cambiar la forma en que los países proyectan y financian la sanidad. La OMS pide a los responsables políticos, la sociedad civil y las partes interesadas de los sectores de la sanidad y la economía que tengan plenamente en cuenta estas recomendaciones y que se sirvan de ellas para elaborar nuevas políticas y estructuras económicas que contribuyan a hacer realidad la salud para todos.

Fuente: ONU 23 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Un informe histórico marca el camino para poner la economía al servicio de la salud para todos

Martes, 23 de mayo de 2023

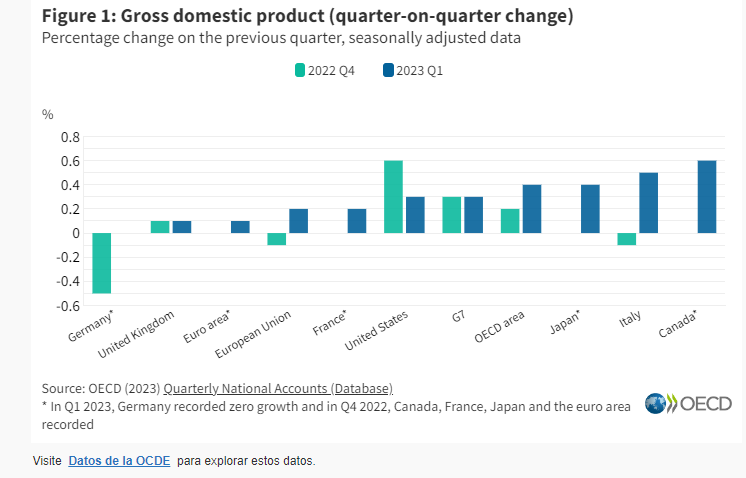

Crecimiento del PIB, primer trimestre de 2023

El crecimiento del PIB de la OCDE repunta moderadamente en el primer trimestre de 2023

El producto interior bruto (PIB) de la OCDE aumentó un 0,4 % intertrimestral en el primer trimestre de 2023, ligeramente por encima del crecimiento del 0,2 % del trimestre anterior, según estimaciones provisionales. Las tasas de crecimiento trimestrales de la OCDE han sido débiles desde el primer trimestre de 2022.

En el G7 , el crecimiento del PIB intertrimestral se mantuvo en el 0,3 % en el primer trimestre de 2023. El crecimiento del PIB se recuperó en Canadá, Japón y Francia (al 0,6 %, 0,4 % y 0,2 %, respectivamente, en comparación con un crecimiento plano en los tres países en el trimestre anterior). El crecimiento también repuntó en Italia al 0,5 % luego de una contracción del 0,1 % en el cuarto trimestre de 2022 y se mantuvo plano en Alemania luego de una contracción del 0,5 %. Sin embargo, el crecimiento del PIB se desaceleró en los Estados Unidos (al 0,3 %, en comparación con el 0,6 %) y se mantuvo sin cambios en el Reino Unido al 0,1 %.

Varios países del G7 han publicado detalles de los principales factores que impulsan los cambios en el PIB. En Japón, el crecimiento del PIB en el primer trimestre de 2023 se vio respaldado por un aumento del 0,7 % en la demanda interna total (que incluye la inversión en inventario), pero una caída adicional en las exportaciones netas (exportaciones menos importaciones) lastró el crecimiento. Por el contrario, en Francia, las exportaciones netas fueron el principal motor del crecimiento, reflejando un aumento del 1,1 % en las exportaciones y una caída del 0,6 % en las importaciones. En Estados Unidos, el crecimiento más lento del PIB reflejó una disminución de la inversión en existencias (reducción de existencias), a pesar de una aceleración del crecimiento del consumo privado (al 0,9 % en el primer trimestre de 2023, en comparación con el 0,3 % del trimestre anterior). En el Reino Unido, la caída del gasto público y el aumento del déficit comercial frenaron el crecimiento. Italia y Alemania también publicaron análisis preliminares: en Italia, el crecimiento del PIB se vio respaldado por las contribuciones de la demanda interna total y las exportaciones netas, mientras que en Alemania.

El PIB se contrajo aún más en Lituania en el primer trimestre de 2023 (menos 3,0 %, en comparación con menos 0,5 % en el cuarto trimestre de 2022). El PIB también se contrajo en Hungría, aunque a un ritmo más lento que en el trimestre anterior (menos 0,2 % en el primer trimestre de 2023, en comparación con menos 0,6 %). Sin embargo, el PIB se recuperó considerablemente en Polonia (con un crecimiento del 3,9 % en el primer trimestre de 2023, en comparación con una contracción del 2,3 % en el cuarto trimestre de 2022). Se mantuvo casi sin cambios en la República Eslovaca (en 0,2%, en comparación con 0,3%).

Entre otros países de la OCDE para los que hay datos disponibles, Portugal registró el mayor crecimiento del PIB (1,6 %) en el primer trimestre de 2023, seguido de Colombia (1,4 %), México (1,3 %) y Finlandia (1,1 %). El PIB se contrajo en Irlanda (menos 2,7%).

El PIB en el área de la OCDE superó su nivel previo a la pandemia (Q4 2019) en un 4,5 % en el primer trimestre de 2023. En el G7, el PIB superó su nivel previo a la pandemia en un 3,2 %, aunque en el Reino Unido y Alemania el PIB se mantuvo por debajo sus niveles previos a la pandemia. En otras partes de la OCDE, el PIB estuvo por encima de los niveles del cuarto trimestre de 2019 en el primer trimestre de 2023 en todos los países para los que había datos disponibles, excepto España y la República Checa.

Fuente: OECD 23 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB, primer trimestre de 2023

Martes, 23 de mayo de 2023

Índice de Volumen Físico (IVF)

Cifras durante abril de 2023

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En abril de 2023, con cifras desestacionalizadas, el IVF agropecuario fue 2.2%, menor en relación con el mes anterior, y a tasa anual aumentó 1.1%, los incrementos anuales registrados en 2018, 2019, 2020, 2021 y 2022 fueron de 3.0, 2.1, 0.2, 1.0 y 3.6%, respectivamente.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para abril de 2023, muestra incremento anual de 1.1 por ciento.

El componente agrícola del índice registró aumento de 0.4%, mientras que el pecuario creció 1.7 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en abril de 2023, sorgo grano, chile verde, jitomate, caña de azúcar y alfalfa verde, tuvieron incremento en su valor real, respecto del mismo mes del año previo.

El incremento en el volumen y valor real de sorgo grano, chile verde, jitomate, caña de

azúcar y alfalfa verde, influyen en el comportamiento positivo de la actividad agrícola. La producción de sorgo grano, en Nayarit, aumentó 16.5%, pasó de 115 mil 575 toneladas en

abril de 2022 a 134 mil 685 toneladas, en abril de 2023, entidad que generó 59.9% de la producción del país. La cosecha de caña de azúcar, en Veracruz, registró incremento de 4.6% que significa 153 mil 70 toneladas más que las obtenidas en el cuarto mes de 2022, la entidad aporta 37.5% a la producción nacional.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4% del valor de la producción pecuaria.

La producción de carne en canal de ave, tuvo un incremento anual de 4.6% en Veracruz, pasó de 39 mil 181 toneladas en el cuarto mes de 2022 a 40 mil 970 toneladas en abril de 2023; la entidad federativa generó 12.9% de la producción del país

Agrícola

En abril de 2023, la cosecha de cultivos cíclicos más importantes del país fue de 3.6 millones de toneladas, lo que representa 9.0% menos que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 15.5 millones de toneladas, 5.7% más que en 2022.

Por cultivo, destacan:

El aumento del volumen de producción de jitomate fue 16.0% mayor, lo que significa 35 mil 60 toneladas más en relación con el mismo mes del año pasado.

El volumen obtenido de caña de azúcar alcanzó 9.3 millones de toneladas, lo que representa 4.5% más respecto de lo conseguido en abril del año pasado.

Pecuario

El componente del IVF pecuario, en abril 2023, aumentó 1.7% a tasa anual, derivado de incrementos en la producción de carne en canal de ave, bovino y porcino, así como, leche de bovino y huevo.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 318 mil 600 toneladas, cifra 1.6% mayor a la obtenida en mismo mes de 2022.

Con un volumen de 261 mil 825 toneladas, la oferta de huevo aumentó 2.7% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 22 de mayo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Lunes, 22 de mayo de 2023

Indicadores de Empresas Constructoras

Cifras durante marzo de 2023

En marzo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) indican que el valor de la producción generado por las empresas constructoras disminuyó 1.1 %, en términos reales, respecto a febrero pasado.

A tasa mensual, en el mes de referencia y con cifras ajustadas por estacionalidad, el personal ocupado total creció 0.5 %; las horas trabajadas no presentaron cambio y las remuneraciones medias reales aumentaron 0.5 por ciento.

A tasa anual y con cifras desestacionalizadas, el valor real de la producción de las empresas constructoras incrementó 2.8 %; el personal ocupado total, 0.1 %; las horas trabajadas, 1 % y las remuneraciones medias reales, 7.2 por ciento.

Fuente: INEGI 22 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Viernes, 19 de mayo de 2023

Indicadores de Empresas Comerciales

Cifras durante marzo de 2023

En marzo de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.1 %, el personal ocupado total aumentó 0.1 % y las remuneraciones medias reales pagadas retrocedieron 0.1 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios no presentaron variación, el personal ocupado total creció 0.3 % y las remuneraciones medias reales descendieron 0.2 por ciento.

En marzo de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.1 %, el personal ocupado total incrementó 1.4 % y las remuneraciones medias reales pagadas, 1.3 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.4 %, el personal ocupado total cayó 0.1 % y las remuneraciones medias reales tuvieron un alza de 7.3 por ciento.

Fuente: INEGI 19 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 18 de mayo de 2023

Indicador Oportuno de la Actividad Económica

Cifras durante abril de 2023

En abril de 2023 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) anticipa un aumento de 2.6 % del Indicador Global de la Actividad Económica (IGAE).

La variación anual esperada en las actividades secundarias es de un incremento de 1.7 % y en las terciarias, de 2.8 %, para abril de 2023.

Para abril de 2023, el IOAE estima una variación de 2.6 % a tasa anual del IGAE. Las estimaciones realizadas presentan sus respectivos intervalos de confianza a 95 % para los meses de marzo y abril de 2023. En el mes de referencia, para los grandes sectores de actividad del IGAE, se calcula un incremento anual de 1.7 % en las actividades secundarias y de 2.8 % en las terciarias. Las estimaciones se refieren a cifras desestacionalizadas.

Fuente: INEGI 18 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica

Miércoles, 17 de mayo de 2023

Nueva edición de la publicación conjunta

“Estadísticas de Ingresos en América Latina y el Caribe 2022”

El CIAT, la CEPAL, el BID y la OCDE lanzaron una nueva edición de su publicación conjunta Estadísticas tributarias en América Latina y el Caribe 2023

Los ingresos tributarios como porcentaje del PIB en América Latina y el Caribe (ALC) recuperaron su nivel previo a la pandemia en 2021, gracias a la recuperación económica y los precios más altos de los productos básicos, según un nuevo informe.

El informe Estadísticas Tributarias en América Latina y el Caribe 2023, revela que el promedio de la recaudación tributaria como porcentaje del PIB aumentó 0,8 puntos porcentuales (p.p.) en 2021, para llegar a 21,7%, que es el mismo nivel que en 2019, previo a la pandemia COVID-19. El promedio de la recaudación tributaria como porcentaje del PIB en ALC siguió siendo menor que el promedio de la OCDE del 34,1% del PIB en 2021, por 12,5 p.p.

El nuevo informe muestra que la relación de la recaudación tributaria como porcentaje del PIB en ALC varió del 12,7% del PIB en Panamá al 33,5% del PIB en Brasil en 2021. Esta proporción aumentó en 18 de los 25 países entre 2020 y 2021 y disminuyó en los siete países restantes.

Los impuestos sobre bienes y servicios continuaron siendo la principal fuente de ingresos tributarios en la región de América Latina y el Caribe en 2021, representando en promedio el 50% del total de ingresos tributarios, y el impuesto al valor agregado representando el 29.9% del total. Los impuestos sobre la renta y las utilidades generaron el 26.7% de los ingresos tributarios totales, de los cuales los ingresos por el impuesto sobre sociedades representaron el 15.4% de los ingresos tributarios totales.

De acuerdo al nuevo informe, los sectores de hidrocarburos y minería han dado un importante impulso a los ingresos públicos en la región de América Latina y el Caribe. Los ingresos relacionados con hidrocarburos en los principales productores de petróleo aumentaron de un promedio del 2.1% del PIB en 2020 a 2.6% del PIB en 2021 y se estima que alcanzarán el 4.2% del PIB en 2022. Los ingresos mineros en los principales productores de minerales y metales aumentaron al 0.68% del PIB en 2021 (su nivel más alto desde 2011) y se estima que alcanzarán el 0.7% del PIB en 2022.

El informe Estadísticas Tributarias en América Latina y el Caribe 2023, es una publicación conjunta del Centro Interamericano de Administraciones Tributarias (CIAT), el Banco Interamericano de Desarrollo (BID), la Comisión Económica para América Latina y el Caribe de las Naciones Unidas (CEPAL), el Centro de Política y Administración Tributaria de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y el Centro de Desarrollo de la OCDE.

Fuente: CEPAL 16 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Nueva edición de la publicación conjunta “Estadísticas de Ingresos en América Latina y el Caribe 2022”

Lunes, 15 de mayo de 2023

Estadísticas sobre la Mujer

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, actualiza los documentos que se presentan en la página “Estadísticas sobre la Mujer”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

La fuente de información principal es el Instituto Nacional de Estadística y Geografía (INEGI) a través de censos y encuestas y del PNUD en el aspecto de desarrollo humano.

El apartado que se actualizó fue:

Ocupación y Empleo

En el tema:

Mujeres Trabajadoras aseguradas al IMSS. Abril 2023

Fuente: SH 15 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística | Comentarios desactivados en SH – Estadísticas sobre la mujer

Viernes, 12 de mayo de 2023

Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Cifras al cuarto trimestre de 2022

El Indicador Trimestral de la Actividad Económica Estatal (ITAEE) es un indicador de coyuntura que ofrece un panorama sobre la evolución macroeconómica y se publica con desagregación por entidad federativa para los tres grandes grupos de actividades económicas: primarias, secundarias y terciarias.

En Chiapas, el ITAEE al cuarto trimestre de 2022, incluyendo la actividad de extracción de petróleo y gas, presentó una variación porcentual anual positiva de 5.2% en relación al mismo trimestre de 2021 y comparado con el trimestre inmediato anterior registró un aumento de 1.6%.

Durante el periodo comprendido entre el cuarto trimestre de 2018 y el mismo de 2022 dicho indicador aumento 9.0%. En el periodo analizado, el valor más alto se registró en el primer trimestre de 2022 y el más bajo en el segundo trimestre del año 2020.

En el estado el ITAEE, sin incluir la minería petrolera, al cuarto trimestre de 2022 aumentó 5.5% en relación al mismo trimestre de 2021 y comparado con el trimestre inmediato anterior presentó un aumento de 2.2%.

Este indicador durante el periodo del cuarto trimestre de 2018 al mismo trimestre de 2022 aumentó 7.4%. El valor más alto registrado en el periodo corresponde al primer trimestre de 2022 y el más bajo fue en el segundo trimestre de 2020.

En Chiapas el ITAEE de las actividades primarias (las cuales incluyen agricultura; cría y explotación de animales; aprovechamiento forestal; pesca y caza), al cuarto trimestre de 2022 presentó un aumento de 2.4% con respecto al mismo trimestre de 2021 y un aumento de 38.6% con respecto al trimestre inmediato anterior. En el lapso de cuatro años se registró un incremento de 8.4%.

Las actividades secundarias incluyen la minería; la producción de petróleo y gas; la generación, transmisión y distribución de energía eléctrica; suministro de agua y gas por ductos al consumidor final; la construcción e industrias manufactureras.

En Chiapas, el ITAEE de las actividades secundarias, incluyendo la minería petrolera, al cuarto trimestre de 2022 incrementó 18.6% en relación al mismo trimestre de 2021 y presentó una disminución de 3.3% respecto al trimestre anterior.

La tendencia del sector secundario incluyendo el petróleo es ligeramente a la alza. En cuatro años el valor del indicador aumentó 21.9%.

El ITAEE de las actividades secundarias, sin incluir minería petrolera, en Chiapas al cuarto trimestre de 2022 registró un aumento de 24.1% en relación al mismo trimestre de 2021 y una disminución de 1.5% respecto al trimestre inmediato anterior.

El comportamiento del indicador presenta una ligera tendencia a la alza, en cuatro años se incremento 13.7%. El valor de la variación porcentual trimestral es menor en relación al valor presentado cuando se incluye la minería petrolera.

En Chiapas el ITAEE de las actividades terciarias al cuarto trimestre de 2022 aumento 2.2% en relación al mismo trimestre de 2021; respecto al trimestre inmediato anterior presentó un aumento de 0.2%.

En el periodo comprendido entre el cuarto trimestre de 2018 y el mismo de 2022 la variación mostró un aumento de 5.8%.

Dentro de la región Sur-Sureste, los estados que contribuyeron de manera positiva a la variación de la región en lo que respecta al total de las actividades económicas medido por el ITAEE durante el cuarto trimestre de 2022 fueron Tabasco, Oaxaca, Quintana Roo y Chiapas.

En lo que respecta a las actividades primarias al interior de la región, tres de los siete estados que la integran presentaron una variación porcentual positiva, destacando Chiapas (0.42%) con la mayor participación seguido de Quintana Roo y Yucatán. En contraparte se tiene a Tabasco, Oaxaca, Campeche y Veracruz como las entidades con variaciones negativas en el sector primario de la región.

En lo que respecta a las actividades secundarias, cuatro estados de la región registraron contribución positiva durante el cuarto trimestre de 2022, siendo Tabasco el que presentó la mayor participación en el sector; seguido del estado de Oaxaca y en tercer lugar el estado de Chiapas.

En lo que respecta a las actividades terciarias de la región Sur-Sureste, se observó que todos los estados que la integran contribuyeron de manera positiva con la variación de la región.

Fuente: SH 12 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria | Comentarios desactivados en SH – Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Viernes, 12 de mayo de 2023

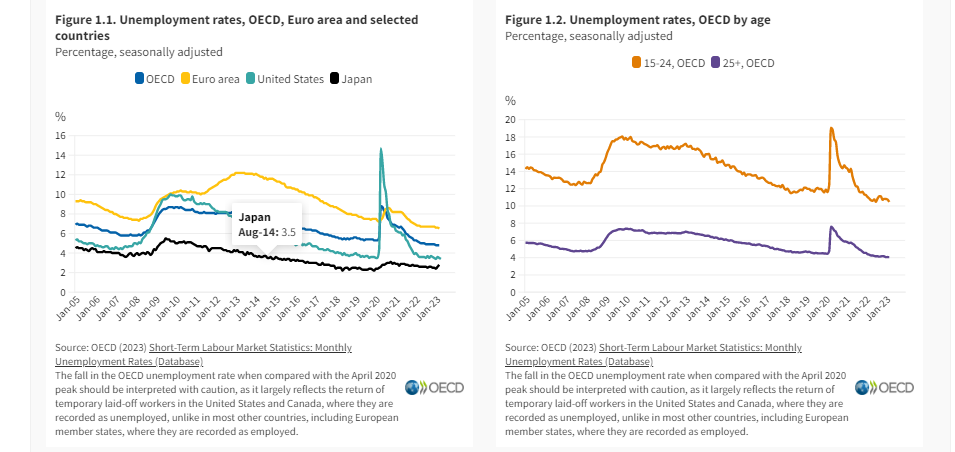

Tasas de desempleo

Cifras durante mayo de 2023

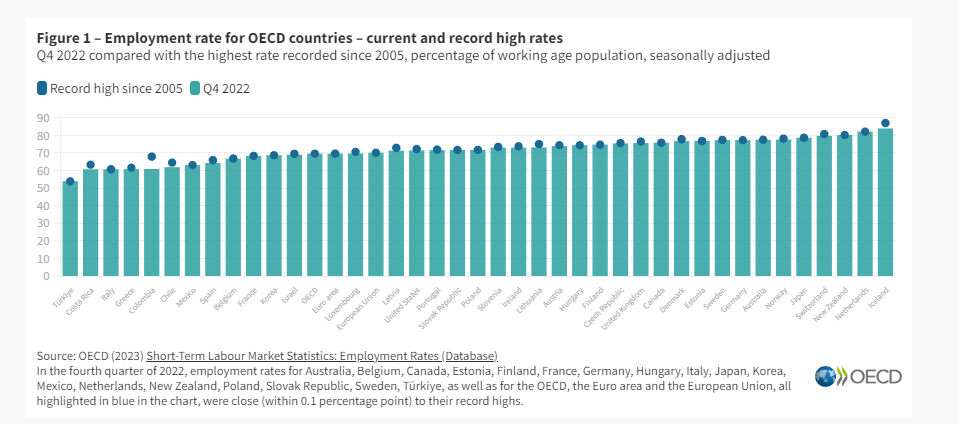

La tasa de desempleo de la OCDE se mantiene estable en un mínimo histórico del 4,8 % en marzo de 2023

La tasa de desempleo de la OCDE se mantuvo en 4,8% en marzo de 2023, marcando su tercer mes en este mínimo histórico desde 2001. La tasa de desempleo mensual se mantuvo sin cambios en marzo de 2023 en 15 países de la OCDE, disminuyó en 14 y aumentó en 5. La tasa estuvo en o cerca de su mínimo histórico en solo ocho países, incluidos Canadá, Francia, Alemania y los Estados Unidos. El número de desempleados se redujo ligeramente a 33,1 millones, manteniéndose cerca de su punto más bajo desde julio de 2022.

En marzo de 2023, la tasa de desempleo juvenil de la OCDE (trabajadores de 15 a 24 años) se redujo al 10,5%, registrando su valor más bajo desde 2005, ya alcanzado en julio de 2022 . Los mayores descensos en la tasa de desempleo de los trabajadores más jóvenes se observaron en Austria, Dinamarca, Grecia, Letonia y Suecia. La tasa de desempleo tanto para mujeres como para hombres se mantuvo estable en términos generales, en 5,0% y 4,6% respectivamente, al igual que la tasa para los trabajadores de 25 años o más.

En la zona del euro, la tasa de desempleo disminuyó ligeramente, alcanzando un nuevo mínimo histórico del 6,5 % en marzo de 2023. La tasa de desempleo se mantuvo estable o disminuyó en todos los países de la zona del euro, excepto en Bélgica y Estonia, y los mayores descensos se observaron en Austria y Grecia. . Sin embargo, las tasas de desempleo se mantienen muy por encima de sus niveles más bajos en Grecia, Luxemburgo y España.

Fuera de Europa, Colombia y Estados Unidos registraron una caída en la tasa de desempleo, mientras que otros países de la OCDE no europeos experimentaron condiciones ampliamente estables. Por el contrario, Japón y Corea experimentaron tasas de desempleo en aumento, aunque desde una base relativamente baja (Figura 2 y Tabla 1). Los datos más recientes muestran que la tasa de desempleo en Canadá se mantuvo estable en el 5,0 % en abril de 2023, sin cambios desde diciembre de 2022, y descendió a un mínimo histórico del 3,4 % en los Estados Unidos.

Fuente: OECD 12 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Viernes, 12 de mayo de 2023

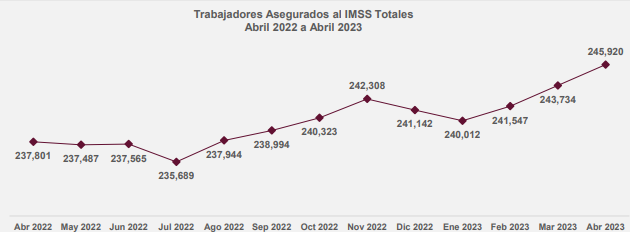

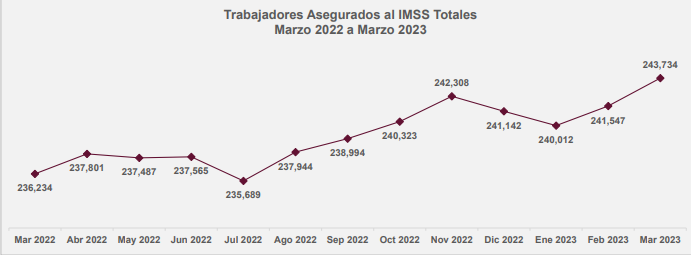

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras abril de 2023

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de abril de 2023, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 30 de abril de 2023, a nivel nacional se contaba con un total de 21’820,291 trabajadores asegurados a este instituto, se registró una aumentó de 0.11% en relación al mes anterior, que equivale a 24,011 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 245,920 trabajadores asegurados al IMSS, de los cuales 152,790 (62.1%) son hombres y 93,130 (37.9%) son mujeres; cifra que representa 1.13% del total nacional.

En comparación con el mes anterior, se registró un incrementó de 0.90% que representa 2,186 empleos más. Comparado con el mes de abril de 2022 se registró un aumentó de 3.4% lo que significó 8,119 asegurados más ante el Instituto.

De los 245,920 trabajadores asegurados al IMSS en Chiapas, 217,147 son trabajadores permanentes (urbanos y del campo), cifra que representa 88.3% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el octavo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Yucatán, Ciudad de México, Guanajuato, Puebla, Jalisco y Morelos, así como del promedio nacional que presentó un valor de 86.1%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de abril de 2022 a abril de 2023, se registró un incremento de 8,737 equivalente a 3.8% más de trabajadores en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 19´628,380 trabajadores en abril del año 2018 a 21´517,137 en abril del 2023, es decir 1 ´888,757 de empleos generados en el periodo en esta categoría, lo anterior representó un incremento de 9.6%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 219,728 trabajadores a 241,359; es decir un incremento de 9.8% que equivale a 21,631 asegurados más.

En Chiapas, el sector primario concentró 17,858 de los trabajadores asegurados (7.3%); en el sector secundario se encontraban 46,144 trabajadores (18.8%) y en el sector terciario se concentró el mayor número de asegurados con 181,918 que representaban 74.0% del total.

A nivel municipal, comparando el mes de abril de 2023 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (2,806), Tapachula (1,022), Palenque (1,021), Seguido de Reforma (924) y Arriaga (820).

Fuente: SH 12 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Viernes, 12 de mayo de 2023

Indicadores del Sector Manufacturero

Cifras durante marzo de 2023

En marzo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) muestran que el personal ocupado total del sector manufacturero no presentó variación a tasa mensual.

Con respecto a febrero de este año, las horas trabajadas crecieron 0.5 % y las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales), 0.7 por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total incrementó 0.5 %; las horas trabajadas, 0.8 % y las remuneraciones medias reales, 3.8 por ciento.

Fuente: INEGI 12 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Viernes, 12 de mayo de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante abril 2023

A tasa anual (abril 2023 vs mismo mes de 2022), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 10.1%, es menor al aumento observado en 2022 cuando fue de 12.1%, y mayor al registrado para el INPC general que fue de 6.3% (en 2022 el incremento del INPC general fue de 7.7% y en 2021 de 6.1%). En la variación mensual (abril 2023 vs marzo del mismo año) el INPC general registró decremento de 0.02%, mientras que el de alimentos, bebidas y tabaco, así como, el de alimentos incrementaron 0.4% cada uno.

El aumento en el precio de insumos como los energéticos es determinante para el comportamiento del INPC general, se observan aumentos anuales de 3.3% en la gasolina de alto octanaje, en la de bajo octanaje 2.3% y electricidad 4.3%. mientras que el costo del gas doméstico LP, así como, el gas doméstico natural, registraron decremento anual de 26.4% y 15.8 por ciento, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que se refiere a productos pecuarios, dos de los precios registraron incremento de dos dígitos: huevo 26.8%, “leche pasteurizada y fresca” 11.9%, carne de cerdo 7.9%, carne de pollo 6.1% y carne de res 3.2 por ciento.

Al cierre de marzo de 2023, la cotización de carne en canal de bovino aumentó 1.1%, al compararse con similar mes de 2022, cuando se cotizó en 75.80 pesos por kilogramo. El precio de carne de pollo en canal fue de 38.34 pesos por kilo, 1.2% menor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 48.98 pesos por kilogramo, representa un incremento de 0.02% respecto de marzo de 2022, cuando se cotizó en 48.97 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.33 pesos, 11.7% mayor a marzo de 2022. Por su parte, el precio pagado al productor de huevo aumentó 15.9%, comparado con mismo mes de 2022.

Se estima que la producción de huevo para el año 2023 sea de 3.1 millones de toneladas, 1.3% mayor a lo obtenido de forma preliminar en 2022. En tanto que la expectativa de producción de carne de pollo en canal es de 3.9 millones de toneladas, 2.7% mayor a la generada en 2022.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 11 de mayo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Viernes, 12 de mayo de 2023

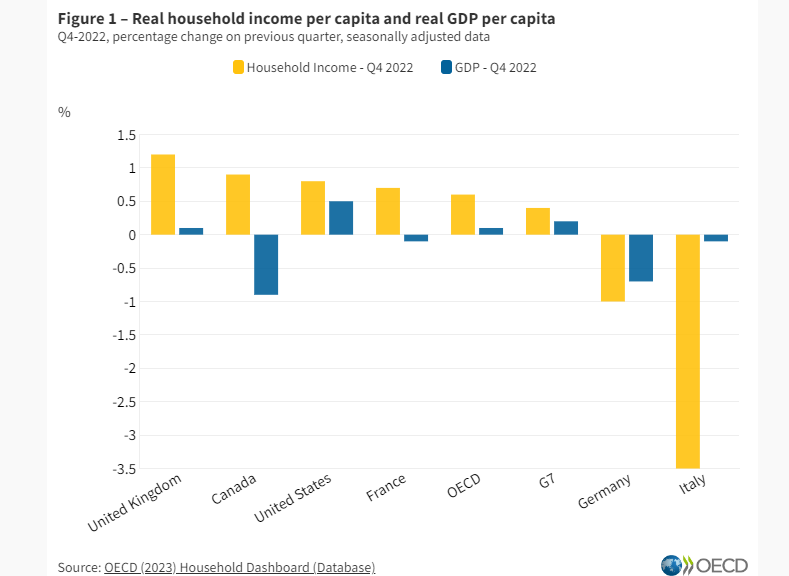

Crecimiento del PIB G-20, cuarto trimestre de 2022

El ingreso real de los hogares aumenta en la segunda mitad de un 2022 por lo demás débil

El ingreso real per cápita de los hogares creció un 0,6 % en la OCDE en el cuarto trimestre de 2022, superando el crecimiento del PIB real per cápita del 0,1 %. A pesar del crecimiento moderado en el tercer y cuarto trimestre, en términos anuales, el ingreso real per cápita de los hogares en 2022 cayó un 3,8% en la OCDE, la mayor caída anual desde el comienzo de la serie.

Los resultados del ingreso familiar variaron ampliamente entre los países de la OCDE en el cuarto trimestre de 2022. De los 21 países para los que hay datos disponibles, ocho registraron un aumento en el ingreso familiar real per cápita, mientras que los otros 13 registraron una caída. Entre las economías del G7 para las que hay datos disponibles, el Reino Unido experimentó el mayor aumento en el ingreso real per cápita de los hogares en el cuarto trimestre de 2022 (1,2 %), impulsado por el crecimiento de los salarios y el apoyo del gobierno al consumo de energía de los hogares. Canadá, Estados Unidos y Francia también reportaron aumentos en el ingreso real per cápita de los hogares, superando el desempeño del PIB per cápita, que creció 0.5% en Estados Unidos y se contrajo en Canadá y Francia. Por el contrario, los ingresos reales de los hogares disminuyeron un 3,5 % en Italia, ya que el aumento de los precios de la energía en el cuarto trimestre de 2022 condujo alta inflación , que socava los ingresos de los hogares cuando se mide en términos reales.

En 2022 en su conjunto, el ingreso real per cápita de los hogares cayó un 3,9% en las economías del G7. La mayor disminución se registró en los Estados Unidos (-6,0 %), donde cesó la asistencia gubernamental relacionada con el COVID-19 pagada a los hogares en 2021. Entre otros países de la OCDE, Chile experimentó la mayor disminución en el ingreso real per cápita de los hogares en 2022 (-15,1 %), impulsada por la interrupción de los retiros anticipados de pensiones relacionados con la pandemia permitidos en 2021. Incluso en economías que no se vieron afectadas al final de los programas de asistencia relacionados con la pandemia, los aumentos de la inflación socavaron los ingresos de los hogares en términos reales en 2022, a pesar del crecimiento del PIB per cápita.

Fuente: OECD 10 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento y bienestar económico: cuarto trimestre de 2022

Lunes, 8 de mayo de 2023

La medida de los precios mundiales de los

alimentos subió en abril por primera vez en un año

El índice de precios de los alimentos de la FAO aumenta debido al alza de las cotizaciones internacionales del azúcar, la carne y el arroz

El índice de referencia de los precios internacionales de los productos alimenticios subió en abril por primera vez en un año debido al alza de las cotizaciones mundiales del azúcar, la carne y el arroz, informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios más comercializados, registró un promedio de 127,2 puntos en abril de 2023, lo que representa un 0,6 % más que en marzo. A ese nivel, el índice se encuentra un 19,7 % por debajo de su nivel de abril de 2022, pero todavía un 5,2 % por encima del de abril de 2021.

El índice de precios del azúcar de la FAO subió un 17,6 % desde marzo, con lo que alcanzó su nivel más elevado desde octubre de 2011, debido al empeoramiento de las expectativas y la reducción de la producción en la India, China, Tailandia y la Unión Europea como consecuencia de las condiciones atmosféricas secas, así como del lento inicio de la cosecha de caña de azúcar en el Brasil junto con el aumento de los precios internacionales del petróleo crudo, lo que puede provocar un incremento de la demanda de etanol producido a partir de caña de azúcar.

El índice de precios de la carne de la FAO subió un 1,3 % durante el mes, mayormente a causa del alza de las cotizaciones de la carne de cerdo, seguidas por los precios de la carne de aves de corral, que aumentaron a causa de la demanda de importaciones en Asia y las restricciones a la producción derivadas de problemas de sanidad animal. Los precios internacionales de la carne de bovino también aumentaron, debido a una disminución de la oferta de ganado para el sacrificio, especialmente en los Estados Unidos de América.

l índice de precios de los cereales de la FAO descendió un 1,7 % desde marzo y registró un promedio del 19,8 % por debajo de su valor de abril de 2022. Los precios internacionales del trigo disminuyeron un 2,3 %, fundamentalmente a causa de las abundantes disponibilidades exportables en Australia y la Federación de Rusia. Los precios mundiales del maíz cayeron un 3,2 % debido al aumento estacional de la oferta en América del Sur gracias a las cosechas en curso. Por otro lado, en un contexto de disminución de las cosechas a raíz de la subida del costo de los insumos y las condiciones meteorológicas adversas, especialmente fuera de Asia, las ventas a compradores asiáticos sostuvieron un incremento de los precios internacionales del arroz.

El índice de precios de los aceites vegetales de la FAO disminuyó un 1,3 % en el mes, con lo que registró su quinta disminución mensual consecutiva. Los precios mundiales del aceite de palma se mantuvieron estables, mientras que las cotizaciones de los aceites de soja, colza y girasol disminuyeron a la par de la presión ejercida por la cosecha estacional de soja en el Brasil, que podría alcanzar su máximo histórico.

El índice de precios de los productos lácteos de la FAO cayó un 1,7 %, afectado por la persistente atonía de la demanda mundial de importaciones de leches en polvo y las mayores disponibilidades exportables de queso en Europa occidental.

Actualización de los pronósticos

sobre la producción y el comercio

En una nueva Nota informativa sobre la oferta y la demanda de cereales, publicada hoy también, la FAO ha ajustado su pronóstico sobre la producción mundial de trigo en 2023. La producción mundial se estima ahora en 785 millones de toneladas, cifra que, pese a ser la segunda más cuantiosa jamás registrada, es inferior a la de la última campaña, fundamentalmente a causa de las disminuciones en Australia y la Federación de Rusia respecto de su producción récord de 2022.

La FAO elevó su previsión anterior sobre el comercio mundial de cereales en 2022/23, que ahora asciende a 472 millones de toneladas, es decir, alrededor de un 2,2 % por debajo del nivel sin precedentes de la campaña anterior. Se prevé que el comercio mundial de trigo aumentará un 2,3 %, mientras que el de cereales secundarios lo hará probablemente un 5,5 %. Se estima que el comercio internacional de arroz en 2023 se contraerá un 4,4 % en términos interanuales.

La utilización mundial de cereales en 2022/23 se estima en 2 780 millones de toneladas, y se prevé que las reservas mundiales de cereales al cierre de las campañas se situarán en 855 millones de toneladas. Según estos últimos pronósticos, la relación entre las reservas mundiales de cereales y su utilización en 2022/23 se situaría en un 29,8 %, valor ligeramente inferior al 30,8 % registrado durante los 12 meses anteriores que, sin embargo, sigue representando un nivel de suministro a escala mundial relativamente holgado, afirma la FAO.

Fuente: FAO 05 de mayo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – La medida de los precios mundiales de los alimentos subió en abril por primera vez en un año

Jueves, 4 de mayo de 2023

Indicadores de Ocupación y Empleo

Cifras marzo de 2023

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE), en marzo de 2023 y con cifras originales, la Población Económicamente Activa (PEA) fue de 60.5 millones de personas, lo que implicó una Tasa de Participación de 60.5 por ciento. Dicha población fue superior en 2.1 millones de personas a la de marzo de 2022. La Población No Económicamente Activa (PNEA) fue de 39.6 millones de personas, 1.3 millones menos que en el tercer mes de 2022.

De la PEA, 59 millones de personas (97.6 %) estuvieron ocupadas durante marzo pasado: 2.4 millones más que en el mismo mes de un año antes. A su interior, las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron cuatro millones (6.8 % de la población ocupada). Esto es una reducción de 742 mil personas con relación a marzo de 2022.

La población desocupada fue de 1.4 millones de personas y la Tasa de Desocupación (TD), de 2.4 % de la PEA. Respecto a marzo de 2022, la población desocupada descendió en 287 mil personas y la TD fue menor en 0.6 puntos porcentuales.

En marzo de 2023, a tasa mensual y con cifras desestacionalizadas, la TD no presentó variación y se ubicó en 2.8 por ciento. La Tasa de Subocupación disminuyó 0.3 puntos porcentuales: se situó en 7.2 % en el mismo periodo.

Fuente: INEGI 04 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Ocupación y Empleo

Jueves, 4 de mayo de 2023

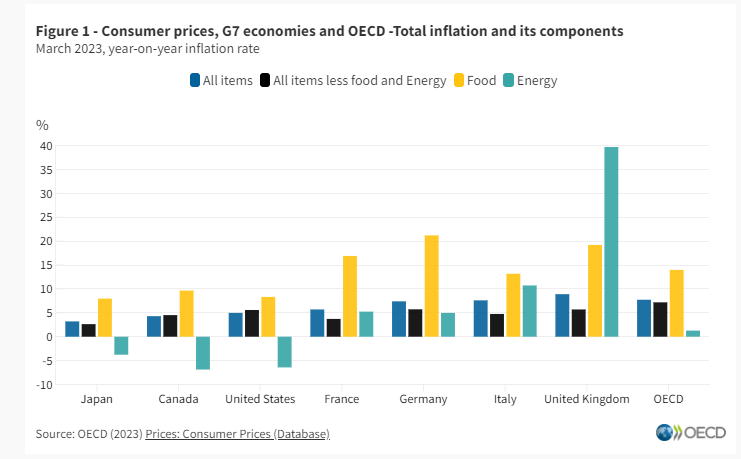

Precios al consumidor

La inflación de la OCDE cae al 7,7% en marzo de 2023, ya que la inflación de la energía continúa cayendo.

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), cayó al 7,7% en marzo de 2023, por debajo del 8,8% de febrero de 2023 y del máximo del 10,7% de octubre de 2022. Volviendo a su nivel de febrero de 2022, la disminución de la inflación fue generalizada, y la inflación entre febrero y marzo de 2023 se moderó en 34 de los 38 países de la OCDE. En el extremo inferior, Japón, Luxemburgo, España y Suiza registraron tasas de inflación por debajo del 4 %, mientras que la inflación en Hungría y Turquía superó el 20 %.

La inflación energética en la OCDE cayó bruscamente al 1,3 % en marzo de 2023, frente al 11,9 % de febrero. Esta caída refleja en gran medida el fuerte aumento del índice de precios al consumidor de la energía en marzo de 2022 (es decir, efecto base). La inflación energética disminuyó en 36 de los 38 países de la OCDE e incluso fue negativa en 13 países en términos interanuales. Sin embargo, esta historia no fue universal, con la inflación energética manteniéndose por encima del 20% en seis países. Mientras tanto, la inflación de los alimentos en la OCDE se redujo por cuarto mes consecutivo, hasta el 14,0% desde el 14,9% de febrero. La inflación de la OCDE menos los alimentos y la energía se mantuvo prácticamente estable en el 7,2 %.

La inflación interanual en el G7 se desaceleró aún más hasta el 5,4 % en marzo de 2023, frente al 6,4 % de febrero, con un descenso generalizado en los siete países. Italia registró la caída más significativa, reflejando una fuerte disminución en la inflación energética. En Canadá, Estados Unidos y Japón, las contribuciones negativas de los precios de la energía ayudaron a controlar la inflación general. La inflación de los alimentos y la energía siguió siendo el principal factor que contribuyó a la inflación general en Italia, mientras que la inflación, excluidos los alimentos y la energía, fue el principal impulsor en Canadá, Alemania, el Reino Unido y los Estados Unidos. En Francia y Japón, ambos componentes contribuyeron casi por igual a la inflación general.

En la zona del euro, la inflación interanual, medida por el Índice Armonizado de Precios de Consumo (IPCA), cayó hasta el 6,9 % en marzo de 2023, desde el 8,5 % de febrero. Los precios de la energía cayeron 0,9 puntos porcentuales en marzo. La inflación de alimentos y la inflación menos alimentos menos energía aumentaron ligeramente. La estimación preliminar de Eurostat para abril de 2023 apunta a un ligero aumento de la inflación interanual en la zona del euro, hasta el 7,0 %, ya que el aumento estimado de la inflación de la energía se vio parcialmente compensado por un ligero descenso de la inflación menos alimentos y energía.

En el G20, la inflación interanual cayó al 6,9% en marzo de 2023, desde el 8,0% de febrero . Fuera de la OCDE, la inflación disminuyó en Brasil, China, India, Indonesia y Arabia Saudita, pero aumentó en Argentina. Se mantuvo estable en términos generales en Sudáfrica.

Fuente: OECD 04 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Jueves, 4 de mayo de 2023

Consumidores mexicanos recortan su

confianza en abril por segundo mes

El Indicador de Confianza del Consumidor (ICC) reportó en el cuarto mes del año un nivel de 44.1 puntos, con cifras desestacionalizadas.

La confianza del consumidor continúo deteriorándose en abril, de acuerdo con los datos divulgados por el Instituto Nacional de Estadística y Geografía (Inegi).

El Indicador de Confianza del Consumidor (ICC) reportó en el cuarto mes del año un nivel de 44.1 puntos, con cifras desestacionalizadas. Lo anterior supuso la segunda caída al hilo del indicador, con una disminución de 0.3 puntos en comparación mensual.

La disminución mensual de la confianza del consumidor se debió a que cuatro de sus cinco componentes mostraron retrocesos en el mes, mientras que la percepción de los miembros del hogar sobre la situación económica futura de ellos se estancó.

Fueron dos los componentes que presentaron una mayor disminución mensual en abril. Por un lado, la percepción económica del país hoy en día se deterioró en 0.5 puntos respecto a marzo.

Por otro lado, las posibilidades para comprar muebles y electrodomésticos también disminuyeron 0.5 puntos.

Respecto a la situación económica actual de los miembros del hogar, el retroceso fue de 0.2 puntos, misma magnitud en la que retrocedió el componente de de la situación económica futura del país.

Fuente: EL ECONOMISTA 04 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Consumidores mexicanos recortan su confianza en abril por segundo mes

Miércoles, 3 de mayo de 2023

Sistema de Indicadores Cíclicos

Cifras durante febrero de 2023

En febrero de 2023, el Indicador Coincidente se ubicó por arriba de su tendencia de largo plazo: registró un valor de 101 puntos y una variación de 0.09 puntos con respecto a enero.

En marzo de 2023, el Indicador Adelantado se posicionó por arriba de su tendencia de largo plazo: presentó un valor de 100.1 puntos y una variación de 0.12 puntos con relación a febrero.

Con la nueva información, las señales reportadas, tanto por el Indicador Coincidente como por el Adelantado, son similares a las difundidas el mes anterior.

Fuente: INEGI 03 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Martes, 2 de mayo de 2023

Chiapas Ingresos por Remesas Familiares

Cifras durante el primer trimestre del 2023

Las remesas, se refiere a la cantidad en dólares americanos proveniente del exterior, transferida a través de empresas; originada por un remitente (persona física residente en el exterior que transfiere recursos económicos a sus familiares en México) para ser entregada en el territorio nacional a un beneficiario (persona física residente en México que recibe los recursos que transfiere el remitente).

Esta información incorpora una revisión al alza de ese flujo del exterior. La revisión comprendió a las cifras de los últimos años al incluir recursos adicionales por remesas derivados de la incorporación de nuevos intermediarios, así como por otros ajustes de esta estadística.

Al primer trimestre del 2023, Chiapas ocupó la posición número cuatro a nivel nacional por la participación porcentual en los ingresos por remesas familiares.

Chiapas ocupó el quinto lugar por el valor de remesas familiares por habitante, el cual ascendió a 172.6 dólares por persona que es equivalente a más de la mitad del valor máximo a nivel nacional, registrado en Michoacán con 256 dólares por persona.

El importe de las remesas a nivel nacional se incrementó 94.1% entre el 1er trimestre de 2018 y el mismo de 2023, por su parte Chiapas aumentó más de 4.5 veces su valor, es decir 465.6% en el mismo periodo, lo anterior representó un aumentó de 787 Mdd.

Con los resultados observados en el último trimestre, la participación porcentual de Chiapas en el valor nacional ha oscilado entre 2.3% y 6.9%, esté último valor registrado en el trimestre más reciente, dicho valor muestra un aumento de 4.5 puntos porcentuales.

Comparando el 1er trimestre de 2023 con el trimestre anterior existe un aumento de 16.01 millones de dólares y en relación al 1er trimestre del año 2022, el aumento fue de 353.6 millones. En valores anuales, se observa un constante incremento del valor de las remesas.

El valor de remesas registrado en el 1er trimestre del 2023 es el mayor registrado desde 2018, con 16.01 millones más que el valor del 4o trimestre de 2022, el cual era el valor más alto registrado anteriormente.

En el largo plazo se puede observar la tendencia de crecimiento de los ingresos por remesas familiares cuya aportación favorece los ingresos de los hogares receptores de la entidad.

Fuente: SH 02 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Migración | Comentarios desactivados en SH – Chiapas. Ingresos por Remesas Familiares

Martes, 2 de mayo de 2023

Envío de remesas a México supera

los 5,000 millones de dólares en marzo

Los capitales recibidos durante el tercer mes del año sumaron 5,194 millones de dólares, un alza interanual del 10.7%, de acuerdo con un reporte mensual del Banco de México (Banxico).

Las remesas enviadas a México, una de las principales fuentes de divisas del país, superaron los 5,000 millones de dólares en marzo y crecieron por trigésimo quinto mes seguido, según cifras divulgadas por el Banco de México.

Nada más en marzo, los 4.9 millones de hogares que reciben remesas, registraron un ingreso de 5,194 millones de dólares. Se trata del flujo más alto de transferencias que ha ingresado al país en un mes similar, que claramente superó los envíos que hicieron los trabajadores mexicanos desplazados en marzo del año pasado, cuando ingresaron 4,642 millones de dólares.

La información de Banxico precisa que las transferencias de marzo se originaron en 13.2 millones de transacciones con envíos promedio de 394 dólares.

Así, el giro medio que atrajeron cada una de las familias durante marzo resultó también el más alto registrado en 16 meses, apenas debajo de los 400 dólares que recibieron los hogares en noviembre del año 2021.

En el acumulado, las familias mexicanas receptoras de remesas han captado 13,948 millones de dólares entre enero y marzo de este año, de acuerdo con información del Banco de México.

Este monto supera en 11.4% al ingreso anual correspondiente a los envíos registrados en el mismo lapso del año pasado, cuando entraron 12,522 millones de dólares.

Fuente: EL ECONOMISTA 02 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Envío de remesas a México supera los 5,000 millones de dólares en marzo

Martes, 2 de mayo de 2023

Indicador de Pedidos Manufactureros

Cifras durante abril de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de abril de 2023. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En abril de 2023, con datos desestacionalizados, el IPM presentó un avance mensual de 0.77 puntos y se ubicó en 52.8 puntos, permaneciendo por trigésimo tercer mes consecutivo por arriba del umbral de los 50 puntos. A su interior, se observaron crecimientos mensuales en los rubros relativos a los pedidos esperados, a la producción esperada, al personal ocupado y a la oportunidad en la entrega de insumos por parte de los proveedores. El correspondiente a los inventarios de insumos disminuyó.

Con cifras originales, en el mes que se reporta, el IPM mostró una reducción anual de 0.1 puntos y se situó en 51 puntos. Respecto de sus componentes, dos de los cinco rubros tuvieron retrocesos anuales. Los tres restantes incrementaron.

Por grupos de subsectores de actividad económica, en abril del año en curso, con datos sin desestacionalizar, dos de los siete agregados que integran el IPM registraron caídas anuales, mientras que cinco aumentaron.

Fuente: INEGI 02 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Martes, 2 de mayo de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante abril de 2023

En abril de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52.2 puntos, lo que significó un aumento mensual de 1.1 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 54.5 puntos, 0.5 puntos más que en marzo de este año.

En el mes de referencia y con datos desestacionalizados, el IAT del sector Comercio se situó en 52.4 puntos, nivel semejante al del mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 55.7 puntos en abril pasado: creció 4.6 puntos en el lapso de un mes.

En abril de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.3 puntos: un incremento anual de tres puntos.

Fuente: INEGI 02 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Viernes, 28 de abril de 2023

Boletín Económico de Chiapas

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, da a conocer la actualización de la información en el Boletín Económico de Chiapas (BECH).

Este documento es un concentrado de información de carácter económico proveniente de distintas fuentes, a fin de que el lector cuente con un panorama amplio del estado, así que en esta edición se actualizaron diferentes indicadores estatales.

Los apartados que se actualizaron en el BECH:

Del sector secundario: Indicador Mensual de Actividad Industrial, Manufacturas, Construcción y Minería.

Del sector terciario: Se actualizó lo correspondiente a Banca, Turismo, comercio y Unidades Económicas.

De los indicadores macroeconómicos se actualizaron: Inversión Extranjera Directa (IED), Índice Nacional de Precios al Consumidor(INPC) e Inflación, Producto Interno Bruto, Ingresos por Remesas Familiares, Indicador Trimestral de Actividad Económica Estatal(ITAEE) y Empleo.

Sector secundario

En Chiapas, el índice que mide la evolución mensual de la actividad productiva con base 2013=100, en diciembre de 2022 registró un aumentó de 9.0 puntos al ubicarse en 78.0 puntos base, comparado respecto al mismo mes de 2021. Por grupo de actividad el mayor incrementó lo registra la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final, con 23.0 puntos base mas.

La producción de petróleo crudo en Chiapas al mes de febrero de 2023 fue de 4.95 millones de barriles diarios. Considerando los valores anuales se tiene un crecimiento de 17.7% entre el año 2022 y el 2021.

Al mes de febrero de 2023, Chiapas había aportado 1.6% de la producción nacional de azufre con 688.0 toneladas.

La producción de gas natural en Chiapas al mes de febrero de 2023 fue de 17.76 millones de pies cúbicos diarios. Considerando los valores anuales se tiene un descenso de 23.2% entre el año 2022 y el 2021.

Sector terciario

En 2021 el monto de los créditos otorgados por FIRA en Chiapas, aumentó en 29.4% en relación al año anterior.

En 2021, Chiapas tuvo un crecimiento de 4.3% en la oferta de establecimientos de hospedaje y de 3.4% en cuartos y unidades de hospedaje registrados en relación al año anterior.

En Chiapas, durante 2022, la llegada de turistas a establecimientos de hospedaje por centro turístico fue de poco más de 2.8 millones de personas, de estas 86.2% eran residentes del país y 13.8% no residían en el país.

En noviembre de 2022, Chiapas participó con 3.04% del total del numero de unidades económicas ocupadas en el comercio al por mayor a nivel nacional, en el estado 60.7% del comercio al por mayor se realiza con materias primas agropecuarias y forestales, para la industria y materiales de desecho. En el comercio al por menor, Chiapas, contribuye con 4.40% del total nacional. Del total estatal del comercio al por menor 57.7% se realiza con abarrotes, alimentos, bebidas, hielo y tabaco.

En Chiapas, al mes noviembre de 2022, existían 218,872 unidades económicas. A nivel nacional la entidad participó con 3.96%. De las unidades económicas que existen en el estado 47.3% realizan actividades de comercio al por mayor y al por menor, 13.9% en otros servicios excepto actividades gubernamentales, 13.6% servicios de alojamiento temporal y de preparación de alimentos y bebidas y 10.6% a industrias manufactureras.

Indicadores macroeconómicos

Al 2022, Chiapas registró un aumento de la inversión extranjera directa de 18.9%, con respecto al total del año 2021; mientras que en el periodo entre 2018 y 2022 el incremento fue de 166.0% lo que representó 116.6 mdd más.

Por sector de actividad económica, en el 2022 Chiapas registró un incrementó de la inversión extranjera directa de 30.2 mdd en el sector secundario así como también un aumentó de 5 mdd en el sector terciario comparado con el año 2021.

Al año 2022, Chiapas registró un aumentó de 772.8% de la inversión extranjera directa por concepto de nuevas inversiones comparado respecto al total del año 2021, lo que significo 84 mdd más.

En Chiapas los ingresos presupuestarios durante 2021 sumaron un total de 104,553 millones de pesos, esta cifra comparada respecto a los ingresos públicos de 2020, aumentó 0.81%. De este total, tan solo el 5.68% corresponde a ingresos propios del estado (Financiamiento, Derechos, Impuestos, Aprovechamientos, Productos y otros ingresos). Entre el lapso de 2018 a 2021 los ingresos presupuestarios crecieron 2.93%.

En Chiapas, el gasto presupuestario durante 2021 sumó un total de 104,554 millones de pesos, esta cifra comparada respecto al gasto público de 2020, aumentó 0.81%. En el lapso comprendido entre 2018 a 2020 el gasto estatal creció 2.93%.

En Chiapas, el registro de financiamientos y obligaciones del estado, municipios y entes públicos municipales, sumó 20,272 millones de pesos en marzo del 2022, que representan 3.08% en relación al total nacional.

Este saldo muestra un aumentó de 150 millones de pesos equivalente a 0.7% de aumento en relación al saldo de 2021.

INEGI actualizó las ponderaciones del INPC al año 2018. El número de ciudades representativas para el cálculo del INPC del país pasó de 46 a 55; las 9 ciudades incorporadas ya cuentan con datos históricos para el análisis comparativo anual: Atlacomulco, México; Cancún, Quintana Roo; Coatzacoalcos, Veracruz; Esperanza, Sonora; Izúcar de Matamoros, Puebla; Pachuca, Hidalgo; Saltillo, Coahuila; Tuxtla Gutiérrez y Zacatecas; Chiapas está representado por las ciudades de Tuxtla Gutiérrez y Tapachula.

Al interior del estado, en marzo de 2023, la inflación anual, promediando los valores de las dos ciudades representativas, fue de 7.51%. De las 55 ciudades representativas del país, Tuxtla Gutiérrez ocupó el lugar 29 y Tapachula con el lugar 7 en el INPC.

Fuente: SH 28 de abril de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SH – Boletín Económico de Chiapas

Viernes, 28 de abril de 2023

Indicadores Laborales para los Municipios

Cifras durante primer trimestre de 2022

La medición de estos indicadores laborales se realiza mediante técnicas de estimación en áreas pequeñas. Esta es la cuarta publicación anual de una serie que comenzó en 2017.

Las técnicas de medición de los ILMM permiten dar a conocer, anualmente, y para cada uno de los 2 469 municipios del país, tres indicadores del mercado laboral: la Población Económicamente Activa (PEA), la población ocupada (ocupados) y la población ocupada informal (informales).

Como referencia de los cambios en el tiempo, se compara el primer trimestre de 2021 con el correspondiente de 2022. Se observa que, estadísticamente, 179 municipios del país incrementaron su tasa de la PEA, 74 tuvieron un descenso y 2 210 no presentaron cambios. La tasa de ocupación aumentó en 11 municipios, descendió en 10 y no cambió en 2 442. La tasa de población ocupada informal aumentó en 110 municipios, disminuyó en 84 y no tuvo cambios en 2 269.

Entre el primer trimestre de 2021 y de 2022, los municipios del norte del país tuvieron las menores tasas de informalidad laboral. Por su parte, más de la mitad de los municipios de Chiapas, Guerrero y Oaxaca presentaron una tasa de informalidad laboral superior a 64 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) pone a disposición del público los Indicadores Laborales para los Municipios de México (ILMM) 2022: estimación en áreas pequeñas. Su objetivo es ampliar la información de la Encuesta Nacional de Ocupación y Empleo Nueva Edición (ENOEN) con desagregación a nivel municipal. La medición de los ILMM se realiza mediante técnicas de estimación en áreas pequeñas, lo que fortalece el análisis estadístico de la información laboral disponible.

Las estimaciones sobre las características laborales para los municipios de México incluyen a la Población Económicamente Activa (PEA), a la población ocupada (ocupados) y a la población ocupada informal (informales).

Principales resultados

Del primer trimestre de 2021 al de 2022, la mayoría de los municipios no presentó cambios significativos en sus tasas de PEA, de población ocupada y de población ocupada informal.

De los 2 469 municipios considerados para la estimación, 179 presentaron incrementos en la PEA, 11 aumentaron en ocupación y 110, en ocupación informal. En contraste, hubo decrementos para 74 municipios en la PEA, 10 en ocupación y 84 en ocupación informal. En 10 de los 20 municipios de Nayarit, aumentó la informalidad.

Fuente: INEGI 28 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores Laborales para los Municipios de México

Jueves, 27 de abril de 2023

Indicador Trimestral de la Actividad Económica Estatal

Cifras al cuarto trimestre de 2022

El Indicador Trimestral de la Actividad Económica Estatal (ITAEE) ofrece un panorama sobre la evolución económica de las entidades federativas del país.

Durante el trimestre octubre-diciembre de 2022, a tasa trimestral y con cifras ajustadas estacionalmente, las entidades federativas que mostraron los aumentos más pronunciados en su actividad económica fueron: Oaxaca, Quintana Roo, México, Michoacán de Ocampo y Tabasco.

En el cuarto trimestre de 2022, a tasa anual y con cifras desestacionalizadas, los estados que reportaron los avances más significativos en su actividad económica fueron: Oaxaca, Hidalgo, Quintana Roo, Tabasco y Puebla.

Fuente: SH 27 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Trimestral de la Actividad Económica Estatal

Jueves, 27 de abril de 2023