Archivo de la categoría "Empleo"

Miércoles, 24 de marzo de 2021

Estadísticas de Trabajadores Asegurados al IMSS

Cifras febrero de 2021

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de febrero de 2021, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 28 de febrero de 2021, a nivel nacional se contaba con un total de 19´936,938 trabajadores asegurados a este instituto, se registró un incremento de 0.6% en relación al mes anterior, que equivale a 115,287 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 223,027 trabajadores asegurados al IMSS, de los cuales 140,123 (62.8%) son hombres y 82,904 (37.2%) son mujeres; cifra que representa 1.1% del total nacional.

En comparación con el mes anterior, se registró un incremento de 1.9% que representa 4,164 empleos más. Comparado con el mes de febrero de 2020 se registró un decremento de 1.3% lo que significó 2,945 asegurados menos ante el instituto.

De los 223,027 trabajadores asegurados al IMSS en Chiapas, 195,390 son trabajadores permanentes (urbanos y del campo), cifra que representa 88.61% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el noveno lugar en el contexto nacional en este rubro, por lo anterior se encuentra por arriba de entidades como Oaxaca, Guanajuato, Ciudad de México y Jalisco así como del promedio nacional que presentó un valor de 85.65%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de febrero de 2020 a febrero de 2021, se registró un decremento de 1.46% equivalente a 3,240 trabajadores menos en esta categoría.

Siete de los estados de la región Sur-sureste presentaron disminuciones de TPEU, siendo Quintana Roo el que obtuvo la mayor disminución con -23.13% el valor a nivel nacional también registró un descenso de 3.28%.

Comparando los TPEU a nivel nacional, estos pasaron de 17´221,321 trabajadores en febrero del año 2015 a 19´644,985 en febrero del 2021, es decir 2´423,664 empleos generados en el periodo en esta categoría, lo anterior representa un incremento del 14.1%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 209,727 trabajadores a 218,615, es decir un incremento de 4.2% que equivale a 8,888 asegurados más.

En Chiapas, el sector primario tiene 7.9% de los trabajadores asegurados; en el sector secundario se encuentra 18.5% y en el sector terciario se concentra el mayor número de asegurados con 73.7%.

De las 15 regiones socioeconómicas de Chiapas, destacan la región I Metropolitana con 54.3% y la X Soconusco con 21.8% como las principales concentradoras de trabajadores afiliados al seguro social al concentrar poco más de tres cuartas partes de los trabajadores. El 23.9% de asegurados restantes se distribuye en las otras 13 regiones.

A nivel municipal, comparando el mes de febrero de 2021con el mes anterior del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Reforma(399), seguido de Chiapa de Corzo(389), Suchiate(266), Jiquipilas (175)y Arriaga (158).

Los municipios que presentaron las mayores reducciones de trabajadores en el periodo citado fueron Tuxtla Gutiérrez(-1,992), Tapachula(-870), San Cristóbal de las Casas(-867). Venustiano Carranza(-356) y Villaflores(-339).

Fuente: SH 24 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, informacion estatal, Población | Comentarios desactivados en SH – Estadísticas de Trabajadores Asegurados al IMSS

Miércoles, 24 de marzo de 2021

Se han reincorporado 8 de cada 10 mexicanos que fueron

expulsados del mercado laboral a inicios de la pandemia

Aún con la reincorporación de una gran parte de los trabajadores al mercado laboral, todavía se mantienen alertas en indicadores sobre las condiciones laborales como la subocupación, el nivel de empleadores, la informalidad y las condiciones críticas de ocupación.

De los 12 millones de mexicanos que fueron expulsados del mercado laboral, en los meses de abril y mayo del 2020, se han reincorporado alrededor de 10 millones, lo que implica que el 83% de la fuerza de trabajo potencial ya está nuevamente dentro de la población económicamente activa, de acuerdo con cifras de la ENOE (Encuesta Nacional de Ocupación y Empleo) del Inegi.

En línea con la reactivación económica se ha observado ya una recuperación de este grupo de la población, adicionalmente ya se estabilizó también el nivel de desempleo. Al corte de febrero del 2021 la tasa de desocupación nacional se ubicó en 4.4%, un nivel superior al que se registraba el mismo mes del año pasado antes de la Covid-19 (3.7%), pero también un nivel significativamente más optimista que en los peores meses de pandemia (5.3 por ciento).

Durante los primeros meses del 2021 se ha observado una tendencia constante de la reactivación del mercado laboral, en contraste los indicadores sobre las condiciones de ocupación y empleo muestran retrocesos importates en relación con los registros prepandémicos.

La tasa de subocupación continúa en niveles significativamente altos, este indicador engloba a toda la población que aunque sí tiene un empleo está en busca de otro adicional por cuestiones de tiempo o ingresos. Durante febrero del 2021 se encontró en esta situación el 13.9% del total de los ocupados; el año pasado era de 8.7 por ciento.

En el desglose por tipo de ocupación se observa una importante pérdida en el total de emprendedores que daban trabajo a terceros, especialmente para el género femenino. En relación con febrero del año pasado, actualmente hay 32,672 empleadores hombres y 86,689 mujeres menos.

Por su parte, 3 de cada 10 trabajadores en el país se encuentran en condiciones críticas de ocupación y más de la mitad trabaja de manera informal. Estos factores son índices importantes de vulnerabilidad en términos de protección laboral.

Adicionalmente, si se considera la tasa de presión general el desempleo escala al doble, de 4.4 a 8 por ciento. Esta tasa contempla a todos los efectivamente desocupados y a los que sí tienen un empleo pero buscan otro para cambiarlo. Esta situación podría indicar que además de los desempleados, gran parte de la fuerza laboral no está cómoda con sus condiciones laborales, el giro de la ocupación o las remuneraciones.

Fuente:EL ECONOMISTA 24 de marzo de 2021

Clasificado bajo: CEIEG, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en EL ECONOMISTA – Se han reincorporado 8 de cada 10 mexicanos que fueron expulsados del mercado laboral a inicios de la pandemia

Miércoles, 24 de marzo de 2021

Edición 2020 del Anuario Estadístico de la

CEPAL ofrece un conjunto de estadísticas

La nueva versión de la tradicional publicación de la Comisión regional de las Naciones Unidas presenta una selección de indicadores y estadísticas sobre la situación social, económica y ambiental de los países de la región.

La Comisión Económica para América Latina y el Caribe (CEPAL) publicó el Anuario Estadístico de América Latina y el Caribe 2020, accesible a través de internet, en el que se presenta un panorama estadístico que da cuenta del desarrollo social, económico y ambiental de los países de la región a partir de la información que se encontraba disponible hasta diciembre de 2020.

Esta publicación anual contribuye a la generación de conocimiento sobre América Latina y el Caribe y, por lo tanto, constituye una referencia esencial para el análisis comparado entre países con datos estadísticos descriptivos.

El Anuario Estadístico 2020 se organiza en tres capítulos. En el primero se presentan aspectos demográficos y sociales que incluyen indicadores de población, trabajo, educación, salud, vivienda y servicios básicos, pobreza y distribución del ingreso y género. Según estos datos, la población de América Latina y el Caribe alcanzó los 654 millones de habitantes al año 2020, con una tasa de crecimiento anual del 0,8%.

El segundo capítulo presenta información económica referida a cuentas nacionales, balanza de pagos, comercio exterior e índices de precios, entre otros. El Anuario muestra que el bajo crecimiento del PIB regional de 0,1% registrado en 2019 generó una disminución en el PIB promedio por habitante, el cual alcanzó 8.361 dólares. Las diferencias entre subregiones siguen prevaleciendo; en 2019 el Caribe superaba en 23,2% el nivel del PIB por habitante de la subregión de América Latina. Las proyecciones de la CEPAL para el 2020 muestran una caída del PIB de 7,7% en la región, como resultado del impacto que tuvo la pandemia por COVID-19.

El tercer capítulo ofrece estadísticas e indicadores ambientales de la región. Destacan métricas sobre condiciones físicas, cobertura terrestre, ecosistemas, biodiversidad, calidad ambiental, tierra, recursos energéticos, hídricos y biológicos, emisiones al aire, desastres, asentamientos humanos, regulación y gobernanza ambiental.

El Anuario Estadístico se publica en versión impresa y electrónica con algunas diferencias. En la versión impresa se incluye una selección de cuadros y gráficos orientados a brindar un resumen de la información estadística desde la perspectiva regional. La versión electrónica, en tanto, incluye un mayor número de cuadros que brindan información más detallada y sobre un período histórico mucho más amplio, así como un capítulo adicional donde se explican los aspectos metodológicos y las referencias a las fuentes de los datos.

La edición de este año incluye una versión web interactiva para el usuario que facilita la navegación y el acceso a la información presentada en su versión impresa. La información que da sustento al Anuario forma parte del conjunto de estadísticas disponibles en CEPALSTAT, la plataforma que da acceso a toda la información estadística actualizada de los países de la región recolectada, sistematizada y publicada por la CEPAL, y que se encuentra actualmente en un proceso de actualización tecnológica y funcional.

Dado que la mayor parte de la información proviene de las oficinas nacionales de estadística, bancos centrales, organismos internacionales y otras instituciones oficiales, la CEPAL invita a los usuarios a prestar atención a las fuentes y notas técnicas que se presentan en este trabajo. Los datos se obtienen a partir de metodologías y estándares internacionales con el fin de asegurar la mayor comparabilidad posible entre los países, por lo que estas cifras pueden no coincidir necesariamente con los datos nacionales.

https://youtu.be/lLnYq0KTlKk

Fuente: CEPAL 24 de marzo de 2020

Clasificado bajo: Agua, CEIEG, Economía, Educación, Empleo, Estadística, Información en otros sitios, Medio Ambiente, Población, Salud, Servicios, Vivienda | Comentarios desactivados en CEPAL – Edición 2020 del Anuario Estadístico de la CEPAL ofrece un conjunto de estadísticas

Miércoles, 24 de marzo de 2021

La inclusión laboral de las mujeres,

crítica para el desarrollo postpandemia

Si bien la pandemia ha tenido un impacto en el empleo y la participación laboral en general, las mujeres se han visto más afectadas. Ellas trabajan proporcionalmente con más peso en el sector de servicios, uno de los más golpeados. Pero, además, la crisis sanitaria ha profundizado las barreras que existían desde hace décadas a su participación laboral y ha incrementado los riesgos para las jóvenes que se están formando para entrar al mercado laboral.

El estudio La participación laboral de la mujer en México, del Banco Mundial, muestra que antes de la pandemia sólo 45% de las mujeres en México participaban en el mercado laboral en 2019 (comparado con 77% de los hombres). Este nivel era muy bajo comparado con los países de la OCDE y de Sudamérica, disputando los últimos lugares en la tabla latinoamericana con países de Centroamérica. La crisis empeoró la situación. Con datos del Inegi, más de 1.6 millones de mujeres dejaron el mercado laboral, una caída de 3.8 puntos porcentuales a la baja participación laboral femenina.

Antes de la pandemia, el quehacer doméstico y cuidado de personas recaía desproporcionadamente en las mujeres; de acuerdo con Coneval, ellas dedican a estas actividades 2.5 veces el tiempo que los hombres. Según el estudio del Banco Mundial, una barrera crítica a la participación de las mujeres en el mercado laboral del país es la falta de servicios de cuidado infantil de calidad. Los datos muestran que sólo 5% de las niñas y niños entre 0 y 2 años asiste a algún centro de cuidado, comparado con 35% en promedio en los países de la OCDE.

La oferta de cuidado infantil en México tiene una cobertura limitada, fragmentada, con limitaciones de acceso, costo y distancia y con una calidad muy heterogénea. Casi la mitad de los municipios no tienen una guardería. Con la pandemia muchas mujeres se han visto obligadas a dejar su trabajo para atender a sus hijos por el cierre de escuelas. Más de 23.5 millones de mexicanas reportaron no estar disponibles para trabajar por atender otras obligaciones, un incremento de 1.4 millones con respecto a fines de 2019. El estudio plantea opciones para promover un mejor sistema de cuidado infantil.

El estudio también resalta que otra barrera a la inserción laboral de la mujer es la alta tasa de fertilidad adolescente en México, la segunda mayor entre los países de la OCDE. La maternidad temprana es la segunda causa de la deserción escolar de las mexicanas, con impactos negativos de largo plazo. La pandemia agudizó la situación.

Con el confinamiento y otras restricciones, Conapo proyecta un alza de 12% en embarazos adolescentes. El reporte apunta a opciones como la expansión y acceso a centros de atención reproductiva para adolescentes, potenciar su desarrollo socioemocional y habilidades técnicas, y ampliar programas escolares de atención extendida, entre otras.

Finalmente, el estudio destaca un tercer grupo de barreras en este tema, relacionadas a leyes existentes y otras políticas, las cuales podrían solucionarse.

Todo esto afecta a los derechos básicos de las mujeres. También representa una traba y una oportunidad para la recuperación económica de México y su desarrollo inclusivo.

De acuerdo con el estudio, si las mujeres participaran a la misma tasa que los hombres, el ingreso per cápita podría ser 22% más alto. Al mismo tiempo un grupo de políticas para cerrar esa brecha podría empezar a generar un crecimiento económico adicional de 0.4% anual.

La pandemia ha convertido un tema crítico para el bienestar y el desarrollo del país en un asunto de extrema urgencia. Se necesitan políticas focalizadas para cerrar las brechas económicas, sociales y de seguridad de las mujeres.

Fuente: BANCO MUNDIAL 23 de marzo de 2021

Clasificado bajo: CEIEG, Empleo, Estadística, Gobierno, Información en otros sitios, Salud, Servicios | Comentarios desactivados en BANCO MUNDIAL – La inclusión laboral de las mujeres, crítica para el desarrollo postpandemia

Martes, 23 de marzo de 2021

Indicadores de Empresas Constructoras

Cifras durante enero de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa sobre los principales resultados de la Encuesta Nacional de Empresas Constructoras (ENEC). Durante el primer mes de 2021 el valor de la producción generado por las empresas constructoras aumentó 0.6% en términos reales respecto al mes precedente, con base en cifras desestacionalizadas.

El personal ocupado total registró una caída de 0.8% y las horas trabajadas retrocedieron 1%, mientras que las remuneraciones medias reales se incrementaron 4% durante enero de este año con relación a diciembre pasado, con series ajustadas por estacionalidad.

En su comparación anual, el valor real de la producción de las empresas constructoras presentó una disminución de 18.9%, el personal ocupado total fue menor en 11% y las horas trabajadas descendieron 10.7%, en tanto que las remuneraciones medias reales crecieron 1.8%, en enero del año en curso frente a igual mes de 2020.

Fuente: INEGI 23 de marzo de 2021

Clasificado bajo: CEIEG, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Lunes, 22 de marzo de 2021

El INEGI presenta el segundo conjunto de resultados

del Estudio sobre la Demografía de los Negocios 2020

Ofrece información sobre las tasas de variación entre 2019 y 2020, del personal ocupado según la condición de informalidad o formalidad de los establecimientos sobrevivientes.

También presenta cifras sobre el nivel de estudios del personal ocupado, uso de equipo de cómputo, capacitación al personal, ventas por internet y acceso a financiamiento de los establecimientos identificados como sobrevivientes y muertos.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta el segundo conjunto de resultados del Estudio sobre la Demografía de los Negocios (EDN) 2020.

A tasa anual, el personal ocupado total mostró una disminución de 0.6% y las horas trabajadas de 1.4% en enero del año en curso, en tanto que las remuneraciones medias reales aumentaron 2.4% en igual periodo.

El EDN brinda información sobre el panorama nacional de los establecimientos micro, pequeños y medianos que realizan actividades manufactureras, comerciales y de servicios privados no financieros en el contexto de la pandemia por COVID-19.

El segundo conjunto de resultados del EDN ofrece información sobre las tasas de variación entre cuatro periodos definidos para 2019 y 2020 en cuanto a personal ocupado según la condición de informalidad o formalidad de los establecimientos sobrevivientes.

Además, para los establecimientos identificados como sobrevivientes y muertos, el segundo conjunto de resultados del EDN proporciona información de algunas características que estos establecimientos tenían en 2018 sobre: nivel de estudios del personal ocupado, uso de equipo de cómputo, capacitación al personal, ventas por internet y acceso a financiamiento.

Como se reportó en 2020 con el primer conjunto de resultados, de los 4.9 millones de establecimientos micro, pequeños y medianos reportados por los Censos Económicos 2019, el EDN 2020 estima que sobrevivieron 3.9 millones (79.2%) a 17 meses de concluido el levantamiento censal.

En el mismo periodo se estima que cerraron sus puertas definitivamente 1 010 857 establecimientos, que representan 20.8%, y nacieron 619 443 establecimientos, que representan 12.8% de la población de negocios del país.

Al comparar la cifra total de unidades económicas que estima el EDN en septiembre de 2020 con las captadas por los Censos Económicos en mayo de 2019, se tiene una disminución de 8.1 por ciento.

El segundo conjunto de resultados del EDN muestra que los establecimientos nacidos durante 2020 tienen en promedio dos personas ocupadas, mientras que los establecimientos que cerraron sus puertas ese mismo año tenían en 2018 un promedio de tres personas ocupadas.

Del 20.8% de establecimientos que murieron, 5.6% eran formales en 2018. De los establecimientos sobrevivientes, 25.9% son formales.

Por sector de actividad económica, el EDN reporta que del total de establecimientos del ámbito informal que cerraron definitivamente sus puertas 10% realizaba actividades de Servicios Privados No Financieros y 9.5% se dedicaba al Comercio.

El segundo conjunto de resultados del EDN también permite generar información por entidad federativa.

La mayor proporción de muertes de establecimientos formales ocurrió en Quintana Roo y Campeche con 28.9% y 24.9%, respectivamente. Las entidades con más muertes de establecimientos informales fueron Baja California Sur (34%) y Quintana Roo (33.6%).

El Estudio encontró que la mayor disminución de personal se dio en abril y mayo de 2020, tanto en el ámbito formal como el informal, con una disminución de 23 y 27 personas ocupadas, respectivamente.

El 46.2% de los establecimientos que sobrevivieron en 2020 tienen personal ocupado con estudios de primaria y secundaria, mientras que 24.7% de los establecimientos muertos tenían personal con estudios superiores y de posgrado, conforme a lo reportado en 2018.

También se observa que 10.6% de los establecimientos sobrevivientes reportaron acceso a financiamiento en 2018; mientras que entre los establecimientos muertos sólo 10% reportó financiamiento en ese mismo año.

Fuente: INEGI 22 de marzo de 2021

Clasificado bajo: CEIEG, Educación, Empleo, Estadística, Finanzas, Indicadores, Inegi, Población, Tecnologías de la Información | Comentarios desactivados en INEGI – Presenta el segundo conjunto de resultados del Estudio sobre la Demografía de los Negocios 2020

Lunes, 22 de marzo de 2021

Indicadores del Sector Manufacturero

Cifras durante enero de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que con base en los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM), durante el primer mes de este año el personal ocupado total del sector manufacturero registró un incremento de 0.3% respecto al mes precedente, con datos ajustados por estacionalidad.

Las horas trabajadas presentaron una caída mensual de 0.9%, mientras que las remuneraciones medias reales pagadas, que incluyen sueldos, salarios y prestaciones sociales fueron mayores en 0.2% durante enero de 2021 frente a diciembre pasado, con cifras desestacionalizadas.

A tasa anual, el personal ocupado total mostró una disminución de 0.6% y las horas trabajadas de 1.4% en enero del año en curso, en tanto que las remuneraciones medias reales aumentaron 2.4% en igual periodo.

Fuente: INEGI 22 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Lunes, 22 de marzo de 2021

La pandemia Covid-19 dejó un saldo

de 391,414 negocios menos en México

Antes de la llegada de la pandemia se registraban casi 4.9 millones de unidades económicas en el país, hoy son cerca de 4.5 millones.

Entre los negocios que cerraron definitivamente, los nuevos y los sobrevivientes la pandemia al corte del 2020 deja un saldo de 391,414 unidades económicas menos, de las cuales 99% pertenecen al rubro de micro, pequeñas y medianas empresas.

Esto significa que actualmente el total de empresas en México se redujo 8% en relación con el registro del 2018, de acuerdo con cifras de la Encuesta sobre la Demografía de los Negocios (EDN) del Inegi.

Antes de la llegada de la pandemia se registraban casi 4.9 millones de unidades económicas en el país, hoy son cerca de 4.5 millones. La desaparición de estas empresas también produjo una baja importante en las fuentes de trabajo; el personal ocupado promedio de los establecimientos que sobrevivieron pasó de 3 a 2.7 personas. Y la mayoría de los negocios que nacieron en el contexto Covid-19 empezaron con sólo dos empleados en promedio.

Este saldo en el mercado laboral se explica en gran medida porque aunque murieron definitivamente 1 millón 010,857 de unidades económicas que existían antes de la pandemia, está cifra fue contrarrestada por la aparición de 619,443 nuevas unidades durante la crisis.

En la informalidad las empresas son más vulnerables; en el conteo total se registró que 8 de cada 10 (79.2%) unidades lograron sobrevivir a la emergencia sanitaria, la mayoría pertenecen a la informalidad pero también se encuentra en la informalidad gran parte de los negocios que murieron para siempre.

El 12.8% de las unidades económicas desaparecidas se encontraba en la informalidad, mientras que el 46.0% de las sobrevivientes opera de esta manera.

Por su parte, el 5.6% de los negocios muertos y el 25.9% de los sobrevivientes se encontraba en la formalidad.

A escala sectorial se observa que en el turismo y el entretenimiento se presentó un impacto importante de la crisis sanitaria y las restricciones a la movilidad. Adicionalmente ha sido el que enfrenta una reactivación más lenta respecto de otros sectores económicos.

Las unidades empresariales que pertenecían al rubro de servicios también han tenido una baja importante en el total y en el personal ocupado dentro del sector.

La encuesta también reflejó que otras de las cualidades de los negocios que fueron golpeados al grado de desaparición es que estaban conformados por personal más capacitado, tenían mayor uso de tecnologías y digitalización de ventas y constante capacitación o entrenamiento de sus trabajadores en relación con los negocios que sí lograron sobrevivir.

Fuente:EL ECONOMISTA 22 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Inegi, Turismo | Comentarios desactivados en EL ECONOMISTA – La pandemia Covid-19 dejó un saldo de 391,414 negocios menos en México

Viernes, 19 de marzo de 2021

Chiapas. Población Femenina de 12 años y más

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, presenta el documento “Población Femenina de 12 años y más”.

Este documento pretende mostrar un panorama general de la Población Femenina de 12 años y más residente en el Estado de Chiapas en el año 2020, tomando como fuente de información los datos publicados por el INEGI como resultado del reciente Censo de Población y Vivienda 2020.

El total de población del estado de Chiapas es de 5 millones 543 mil 828 personas, de las cuales 2 millones 837 mil 881 son mujeres, cifra que representa 51.19% del total estatal, al interior de la población femenina se tiene un total de 2 millones 115 mil 667 de población de 12 años y más, que representan 74.55%. El grupo de edad con mayor representación porcentual es el de 15 a 19 años con 12.48%, seguido por la población entre 20 y 24 años con 11.38% y en tercer lugar el grupo entre 25 y 29 años con 10.68%

El promedio de hijas e hijos nacidos vivos es la relación del total de hijas e hijos nacidos vivos de las mujeres de determinada edad, entre el total de mujeres de esa misma edad; hayan tenido o no descendencia.

El valor para el estado es de 2.34 por cada mujer de 12 años y más; dicho valor aumenta con el aumento de edad de las mujeres para determinar que a mayor edad de la madre se tiene mayor promedio de hijas e hijos nacidos vivos.

En el estado, las localidades consideradas rurales (menores de 2,500 habitantes), concentran poco menos de la mitad de población femenina de 12 años y más (47.64%), destacando por su participación porcentual las localidades con población entre 1,000 y 2,499 habitantes con 13.99%, en seguida se tienen a las localidades de entre 500 y 999 habitantes con 12.5% y casi a la par las localidades con población entre 500,000 y 999,999 habitantes (11.73%) y aquellas con menos de 250 habitantes (11.72%).

El promedio de hijas e hijos nacidos vivos en las localidades rurales (menores a 2,500 habitantes) se encuentra por encima del valor estatal; incluso las localidades consideradas urbanas con población entre 2,500 y 4,999 habitantes; no así en las localidades con mayor cantidad de población.

La mayoría de la población femenina se encuentra soltera (30.21%), en seguida se encuentra la población femenina en unión libre (24.58%); por su parte las mujeres casadas bajo algún régimen, ya sea sólo por el civil o por la iglesia o ambas, acumulan conjuntamente 30.5% del total de las mujeres de 12 años y más a nivel estatal.

El grupo de mujeres que presenta el promedio más alto de hijas e hijos nacidos vivos corresponde a las viudas, seguidas por aquellas que se encuentran casadas religiosamente, en tercer lugar se encuentran las mujeres casadas civil y religiosamente, posteriormente se encuentran aquellas mujeres casadas sólo por el civil.

La tasa global de fecundidad se refiere al número promedio de hijos o hijas que tendría cada miembro de una cohorte de mujeres, en el año 2020 el valor registrado en el estado de Chiapas fue de 2.74, sin embargo el valor más alto se registró en las localidades rurales (menos de 2,500 habitantes) con 3.39 hijas o hijos, se observa como a mayor tamaño de población se va reduciendo la tasa global de fecundidad.

En lo que se refiere a la condición de afiliación a servicios de salud, se tiene que un millón 458 mil 257 mujeres de 12 y más años de Chiapas se encuentran afiliadas a dichos servicios, mientras que 656,661 no cuentan con afiliación a algún servicio de salud.

En lo que se refiere al nivel de escolaridad entre las mujeres de 12 años y más, es el nivel básico el más representativo con un millón 235 mil 832 mujeres, en seguida se tiene a las mujeres que tienen educación media con 326 mil 555, el tercer lugar lo ocupan las mujeres sin escolaridad con 306 mil 7 personas y por último las mujeres con educación superior con 245 mil 337.

A nivel estatal poco menos la mitad de las mujeres mayores de 11 años se encuentran económicamente activas ocupadas (PEAO), al desagregar la información por grupo de edad se tiene que el grupo con la mayor participación de ocupación es el de mujeres entre 40 y 44 años (98,484), seguido de las que se encuentran entre 35 y 39 años (111,289) y aquellas que tienen entre 45 y 49 años (82,890).

Fuente: INEGI 19 de marzo de 2021

Clasificado bajo: CEIEG, Educación, Empleo, Estadística, Población, Salud | Comentarios desactivados en SH – Chiapas. Población Femenina de 12 años y más

Miércoles, 17 de marzo de 2021

La reinvención de las pymes a un año de la pandemia

Comercio electrónico salva a pymes

Durante la contingencia más de 1 millón de pequeños negocios han cerrado, menos del 10% ha recibido apoyos del gobierno y en su mayoría, han transformado sus modelos de negocios.

Datos de la segunda edición de la Encuesta sobre el Impacto Económico Generado por Covid-19 en las Empresas (ECOVID-IE), realizada por el Instituto Nacional de Estadística y Geografía (Inegi), indican que 1 millón 873,564 empresas en el país (86.6%), ha sufrido diferentes afectaciones por la pandemia.

En total, 79.2% consideró que la principal es la disminución de ingresos, con una afectación de 48.6%, es decir, la situación se redujo en casi seis puntos porcentuales y ocho puntos en la afectación de ingreso en comparación con la primera edición de la encuesta realizada entre abril y mayo, donde la afectación de ingresos fue el mayor problema para 85.1% de las organizaciones.

El segundo problema es la baja demanda. En la primera encuesta 67.6% de las empresas lo padecieron, mientras que para la segunda edición se redujo a 51.2 por ciento. En porcentaje de afectación, la cifra pasó de 54.6 a 47.9 por ciento.

A un año del inicio de la pandemia en México, los daños no cesan siendo el más catastrófico el cierre definitivo de negocios, que suman 1 millón 10,857 (20.8%), revela el estudio Demografía de los Negocios (EDN) 2020 publicado por el Inegi.

Si se toma en cuenta que de los 4.9 millones de establecimientos en el país, 99.8% son micro, pequeños y medianos, el cierre representa una crisis económica para el país.

Los tres sectores que más han sufrido la muerte de empresas son los de servicios privados no financieros (24.9%), comercio (18.9%) y manufacturas (15 por ciento). Oaxaca es el estado con menos establecimientos “muertos” con 13.70%, mientras que Quintana Roo (31.8%) y Baja California Sur (28.1%) fueron los que mayores cierres tuvieron.

Los cierres definitivos generaron la perdida de tres millones de empleos, mientras que los comercios que siguen operando, prescindieron de 1.15 millones de personas, sumando así 4.12 millones de desempleados.

Las empresas han cambiado sus modelos de negocio, ya sea con servicios a domicilio, citas, venta en línea o incursionando en otros sectores.

A nivel nacional, nacieron 619,443 establecimientos, 12.75% de la población de negocios del país. El sector con más nacimientos fue el de comercio con 13.75% y los estados que más destacan son Tlaxcala con 19.31% y Quintana Roo con 7.67%, revela el EDN.

Los cambios de modelos de negocios no bastan para seguir de pie, también se requiere de apoyo gubernamental. A lo largo de la pandemia se han lanzado programas como Tandas para el Bienestar y Crédito a la Palabra; sin embargo, no han sido suficientes para sortear la crisis, pues las pymes señalan que el monto de 25,000 pesos no solventa los pagos de nómina o rentas.

Si los ingresos no cambian, 47.9% de las pymes y 46.6% de las micro esperan seguir operando tres a 12 meses más, mientras que 41.3% de pymes y 37.2% de micro considera pasar el año. Solo un 10.8% de pymes y 16.3% de micro, siente que serían menos de tres meses.

El 2020 fue un año difícil para las empresas, sobre todo para las micro, pequeñas y medianas (pymes), las cuales vieron en la venta en línea un respiro para seguir manteniendo ingresos.

Según datos de la Asociación Mexicana de Venta Online (AMVO), a raíz de la pandemia de Covid-19, seis de cada 10 pymes ya vende en Internet, lo que representa un aumento del 94% comparado con 2019, cuando sólo 20% de las pequeñas y medianas empresas vendía en e-commerce.

De acuerdo con el estudio de venta online en pymes, nueve de cada 10 pequeñas empresas que venden en Internet, también lo hacen en otros canales, principalmente en redes sociales, que son el primer paso para tener presencia digital.

Facebook, un sitio web, Instagram y WhatsApp son los principales canales de venta de las pequeñas empresas; sin embargo, Amazon y Mercado Libre encabezan la lista de plataformas no propias debido a que la interfaz es amigable con smartphones y permite una mejor logística de entrega y pago en línea.

Esta tendencia de venta en redes sociales desencadenó la creación de las “nenis”; emprendedoras que se caracterizan por ofrecer sus productos en redes sociales (especialmente en grupos), entregar en diferentes puntos de la ciudad como el metro o centros comerciales, y especialmente por el trato que dan a sus clientes al usar términos como “neni”, “hermosa”, “linda”, entre otras palabras bonitas, que finalmente dan una buena experiencia al cliente.

Si bien este tipo de comercio se realiza desde hace años, ha sido durante la pandemia que han cobrado fuerza, tanto por el confinamiento como por la pérdida de empleos o reducción de salarios que se han dado en los últimos meses a causa del cierre de negocios.

Según la Encuesta Nacional de Ocupación y Empleo del Inegi, en el último trimestre del 2020 se registraron 29.6 millones de trabajadores informales, lo que equivale a más de la mitad (55%) de todos las personas ocupadas.

Para impulsar la formalidad y que más pymes crezcan en el e-commerce, la AMVO señala la necesidad de mayor capacitación de venta en línea, apoyo para pago de proveedores y logística para mejorar la distribución y negociaciones con instituciones bancarias o gubernamentales.

Fuente:EL ECONOMISTA 17 de marzo de 2021

Clasificado bajo: CEIEG, Empleo, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Tecnologías de la Información | Comentarios desactivados en EL ECONOMISTA – La reinvención de las pymes a un año de la pandemia

Martes, 16 de marzo de 2021

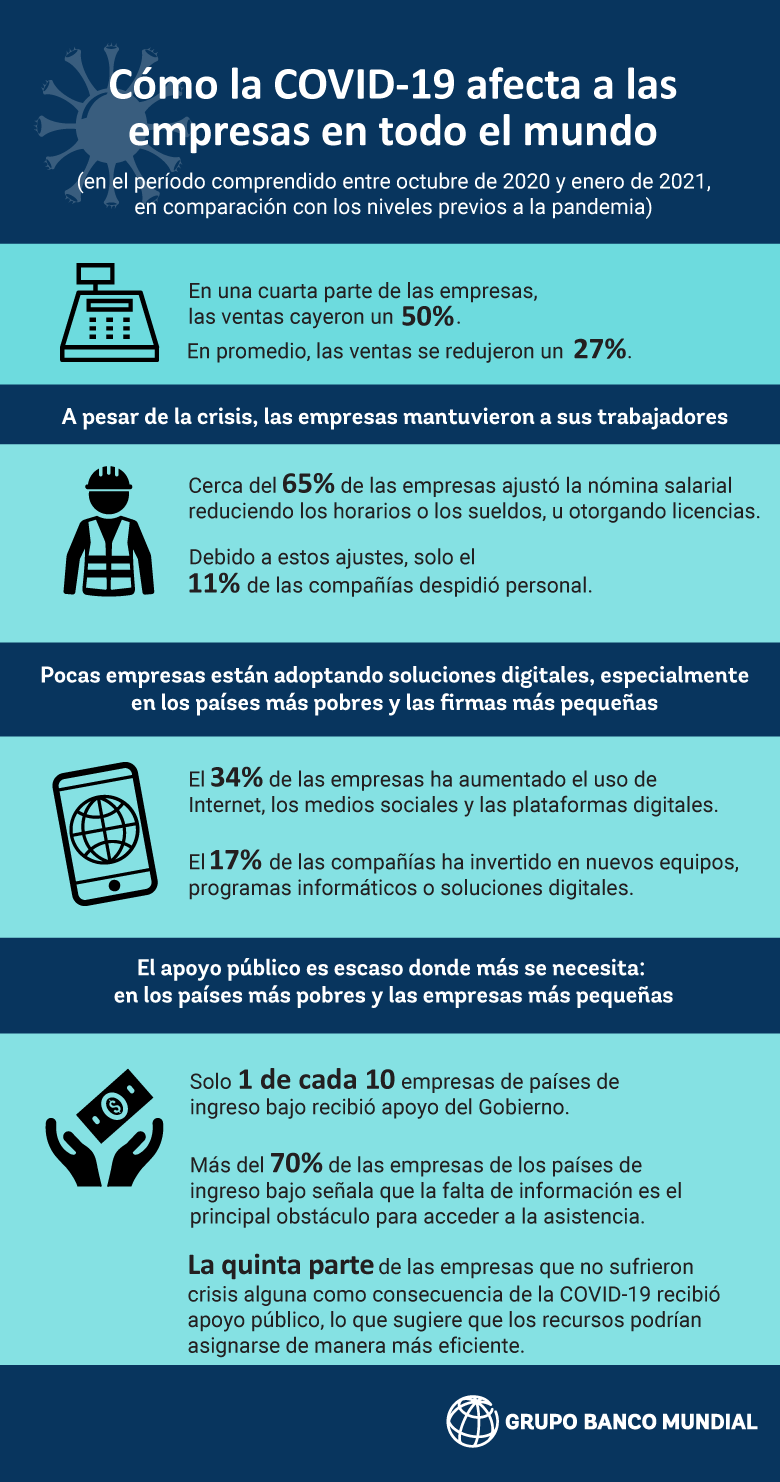

Cómo la COVID-19 afecta a las empresas en todo el mundo

Casi un año después del inicio de la pandemia, prácticamente todas las empresas del mundo se han visto afectadas por la COVID-19, pero el desempeño ha sido muy variable, incluso dentro de un mismo país o sector. Los datos recopilados por el Banco Mundial a través de las encuestas realizadas a empresas en más de 60 países ofrecen algunos indicios de por qué y cómo esto puede ser relevante para las políticas.

Fuente: BANCO MUNDIAL febrero de 2021

Clasificado bajo: CEIEG, Empleo, Empresas, Estadística, Gobierno, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en BANCO MUNDIAL – Cómo la COVID-19 afecta a las empresas en todo el mundo

Viernes, 12 de marzo de 2021

En febrero se generaron 115,287

empleos formales, según datos del IMSS

Empleo aún se mantiene en niveles bajos

A pesar de que en febrero de 2021 se generaron 115,287 empleos formales, todavía el mercado laboral está por debajo de la creación de puestos de trabajo de los últimos 10 años, revelan datos del Instituto Mexicano del Seguro Social (IMSS).

Considerando los empleos de febrero de 2020, previo a la pandemia, en el país se crearon 6.8% más puestos de trabajo; y en 2019 la brecha es mayor, pues el reporte para el segundo mes del año fue 9.2% más alto.

De acuerdo con el reporte mensual del IMSS, el empleo permanente -el que es por tiempo indefinido- tuvo un incremento de 82,941 plazas de trabajo; mientras que el eventual sumó en el mes de febrero a 32,346 trabajadores.

Expectativas de empleo presentadas por especialistas laborales destacan que para el primer semestre de 2021 se podrían crear 250,000 plazas; aunque mucho de ello dependerá de aspectos como la vacuna, y las decisiones que se tomen en materia de subcontratación.

Con lo anterior, la creación de empleo en los primeros dos meses del 2021, es de 163,206 puestos, de los cuales, el 48.8% corresponde a empleos permanentes. En los últimos 12 meses se registró una disminución de 676,598 puestos, equivalente a una tasa anual de menos 3.3 por ciento.

De los sectores que reflejan mejor dinamismo están, transformación con 0.4% y servicios sociales y comunales con 0.03%. Por entidad federativa, Tabasco, Baja California y Chihuahua continúan con variación anual positiva.

Fuente:EL ECONOMISTA 12 de marzo de 2021

Clasificado bajo: CEIEG, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en EL ECONOMISTA – En febrero se generaron 115,287 empleos formales, según datos del IMSS

Jueves, 11 de marzo de 2021

Indicadores de Productividad Laboral y

del Costo Unitario de la Mano de Obra

Cifras durante el cuarto trimestre de 2020

Con base en la metodología propuesta por el Comité Técnico Especializado de Estadísticas del Trabajo y Previsión Social, en el seno del Sistema Nacional de Información Estadística y Geográfica (SNIEG), el INEGI da a conocer los resultados del trabajo interinstitucional desarrollado por la Secretaría del Trabajo y Previsión Social y el Instituto, respecto a los Índices de Productividad Laboral y del Costo Unitario de la Mano de Obra en sectores clave de la economía para el cuarto trimestre del año pasado.

El Índice Global de Productividad Laboral de la Economía (IGPLE) con base en horas trabajadas descendió (-)1.1% en el trimestre octubre diciembre de 2020 frente al trimestre previo, con cifras ajustadas por estacionalidad.

Por grupos de actividad económica, la Productividad Laboral en las actividades primarias registró una reducción de (-)3.9% y en las actividades terciarias de (-)2.7%, mientras que en las secundarias aumentó 0.7% en el mismo lapso.

Por sector de actividad y con series desestacionalizadas, durante el cuarto trimestre de 2020 la Productividad Laboral con base en las horas trabajadas en los establecimientos manufactureros se incrementó 2.5% y en las empresas constructoras disminuyó (-)0.5% con relación al trimestre inmediato anterior. En las empresas de servicios privados no financieros la Productividad Laboral creció 12.3%, en las del comercio al por mayor 4% y en las de comercio al por menor 2.6% en el trimestre en cuestión.

El Costo Unitario de la Mano de Obra por hora trabajada en los establecimientos manufactureros retrocedió (-)1.2% y en las empresas constructoras subió 1.5% en el trimestre octubre-diciembre de 2020 respecto al trimestre que le precede. Con base en el personal ocupado total, el Costo Unitario de la Mano de Obra en las empresas de servicios privados no financieros decreció (-)6.7% y en las de comercio al mayoreo (-)1.2%, en tanto que en las empresas al menudeo se mantuvo sin cambio con cifras ajustadas por estacionalidad.

Fuente: INEGI 11 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Productividad Laboral y del Costo Unitario de la Mano de Obra

Jueves, 11 de marzo de 2021

Mujeres en la política: Los nuevos datos muestran

avances, pero también retrocesos

A pesar del mayor número de mujeres en las funciones más altas del poder político, continúa habiendo por doquier desigualdades entre los géneros, según la edición de 2021 del mapa sobre las mujeres en la política de la UIP y ONU Mujeres.

El mapa de la UIP y ONU Mujeres presenta nuevos datos respecto a la posición de las mujeres en las funciones gubernamentales y parlamentarias a fecha de 1 de enero de 2021. Los datos muestran máximos históricos en el número de países con Jefas de Estado o de Gobierno, así como en la proporción global de ministras.

No obstante, después de que el mapa del año anterior mostrara el pico del 21,3 por ciento de ministras, los avances se han ralentizado—apenas un pequeño incremento hasta el 21,9 por ciento a 1 de enero de 2021. Además, los datos revelan un aumento en el número de países que no tienen ninguna mujer en el Gobierno, lo que se opone a la tendencia descendente observada en los últimos años.

Igualmente, en 2020, los avances en cuanto al aumento global de parlamentarias fueron escasos, tal como se muestra en el informe anual de la UIP sobre “Mujeres en el parlamento”, publicado la semana pasada. A 1 de enero de 2021, la proporción global de mujeres en los parlamentos nacionales es del 25,5 por ciento, un ligero incremento respecto al 24,9 por ciento del año anterior.

Los nuevos datos se presentaron con antelación al periodo de sesiones de la Comisión de la Condición Jurídica y Social de la Mujer, la reunión de más magnitud de las Naciones Unidas sobre igualdad de género, cuyo tema prioritario este año es: “La participación de las mujeres y la adopción de decisiones por ellas de forma plena y efectiva en la vida pública, así como la eliminación de la violencia, para lograr la igualdad entre los géneros y el empoderamiento de todas las mujeres y las niñas”. Los datos llegaron también en vísperas de El Foro Generación Igualdad, en el que numerosas partes interesadas cambiarán las reglas del juego mediante Coaliciones para la Acción en torno a seis temas, entre ellos, “Movimientos y liderazgos feministas”.

Fuente: ONU MUJERES 10 de marzo de 2021

Clasificado bajo: CEIEG, Empleo, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en ONU MUJERES – Mujeres en la política: Los nuevos datos muestran avances, pero también retrocesos

Jueves, 11 de marzo de 2021

La tasa de desempleo de la OCDE se

mantuvo estable en el 6.8% en enero de 2021

El área de la OCDE la tasa de desempleo se mantuvo estable en el 6,8% en enero de 2021, que queda en 1,6 puntos porcentuales por encima del nivel observado en febrero de 2020, antes del golpe COVID-19 pandemia del mercado de trabajo.

En enero de 2021, la tasa de desempleo también se mantuvo estable en la zona del euro , en el 8,1% por tercer mes consecutivo, 0,8 puntos porcentuales por encima de su nivel de febrero de 2020. Las mayores caídas en esta área, de 0,2 puntos porcentuales o más, se registraron en Bélgica , los Países Bajos y España , mientras que se observaron aumentos de 0,2 puntos porcentuales o más en Letonia , Lituania , Portugal y la República Eslovaca .

La tasa de desempleo cayó 0,4 puntos porcentuales en los Estados Unidos (hasta el 6,3%) en enero, y datos más recientes muestran que descendió aún más, en 0,1 puntos porcentuales, en febrero de 2021 (hasta el 6,2%), junto con una disminución en la tasa de desempleo. número de personas en cesantía temporal. En enero, también se observaron descensos de 0,2 puntos porcentuales o más en Australia (al 6,4%), Colombia (al 14,3%) e Israel (al 4,5%), mientras que en Japón se registró un descenso marginal (al 2,9%). La tasa de desempleo aumentó en 0,2 puntos porcentuales en México (hasta el 4,5%), en 0,6 puntos porcentuales en Canadá (hasta el 9,4%) y en 0,9 puntos porcentuales en Corea. (al 5,4%, su nivel más alto desde octubre de 1999).

La tasa de desempleo de la OCDE para las mujeres (en un 7,0%) se mantuvo 0,4 puntos porcentuales por encima de la de los hombres (en un 6,6%) en enero de 2021. Esta brecha era aproximadamente el mismo nivel que en febrero de 2020, y muy por debajo del 0,9 puntos porcentuales observado en abril. 2020. La tasa de desempleo juvenil de la OCDE (personas de 15 a 24 años) disminuyó levemente hasta el 14,0% en enero (desde el 14,2% de diciembre).

De manera más general, debe tenerse en cuenta que las estadísticas de desempleo no tienen en cuenta la cantidad total de holgura del mercado laboral debido a Covid-19, ya que algunas personas no empleadas pueden clasificarse como “fuera de la fuerza laboral”, porque, debido a la pandemia, no pueden buscar trabajo activamente o no están disponibles para trabajar.

Es necesario tener cuidado al interpretar la caída en la tasa de desempleo del área de la OCDE en comparación con el pico de abril de 2020, ya que esto refleja en gran medida el regreso de los trabajadores despedidos temporales en los Estados Unidos y Canadá, donde se registran como desempleados. Para Canadá y Estados Unidos, el tratamiento estadístico de las personas en despido temporal es diferente al de otros países, donde estas personas generalmente se registran como empleadas.

Las directrices de la OIT definen a los desempleados como “todos aquellos en edad de trabajar que no estaban empleados, realizaron actividades para buscar empleo durante un período reciente específico y estaban actualmente disponibles para aceptar un empleo si se les brinda una oportunidad de trabajo”. Algunas personas no empleadas pueden clasificarse como “inactivas / fuera de la fuerza laboral” porque, debido a la pandemia, no pueden buscar activamente un trabajo incluso si están disponibles para trabajar o no están disponibles para trabajar porque de responsabilidades familiares ya que las escuelas y los servicios de atención están cerrados.

Fuente: OECD 10 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OECD – La tasa de desempleo de la OCDE se mantuvo estable en el 6.8% en enero de 2021

Martes, 9 de marzo de 2021

Mujeres se enfrentan a una lenta reinserción laboral

El desequilibrio prevaleciente en las labores domésticas durante el confinamiento y el cierre de guarderías y escuelas, complican la reactivación de la tasa de participación laboral femenina.

A casi un año del estallido de la crisis laboral por el Covid-19 en México, la participación de las mujeres mexicanas en el mundo del trabajo –baja de por sí– se ha recuperado más lentamente que la de los hombres, al tiempo que se enfrentan a un desempleo de mayor duración, de acuerdo con los últimos datos de la Encuesta Nacional de Ocupación y Empleo (ENOE), que realiza el Instituto Nacional de Geografía y Estadística (Inegi).

En enero la proporción de mujeres que trabajan o se encuentran activamente buscando un empleo con relación a la población femenina de 15 años o más fue de 40.5% (tasa de participación), cifra 4.3 puntos porcentuales inferior a la observada en enero del 2020, mientras que la tasa de participación de los hombres fue de 73.3%, nivel 2.8 puntos al de 12 meses antes.

Esta recuperación más lenta de la participación laboral femenina no solo ha ampliado la brecha laboral de género, sino que también refleja que las mujeres tienen episodios de desempleo más prolongados, pues enfrentan mayores obstáculos para emplearse o reincorporarse a un empleo.

De acuerdo con la ENOE del mes de enero, la proporción de mujeres desempleadas cuya situación de desocupación es duradera es en general más alta que la de los hombres. Así, las mujeres que tienen no más de un mes desempleadas representaron 38% del total de desempleadas, mientras que en el caso de los hombres esa proporción fue de 41 por ciento. Al observar a aquéllas que tienen de uno y hasta tres meses desocupadas, la proporción es de 30%, sensiblemente mayor a la proporción de hombres en la misma situación, que fue de 23 por ciento.

En el renglón del desempleo de entre tres y seis meses, la proporción de hombres fue de 14% contra 11% de las mujeres, pero en una situación de más largo plazo, en el renglón de desempleo con una duración de seis meses a un año, las mujeres superan a los hombres con 12% contra 11% y en el renglón de desocupación de más de un año las mujeres también aventajan a los hombres con 3% contra dos por ciento.

Fuente:EL ECONOMISTA 09 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Población | Comentarios desactivados en EL ECONOMISTA – Mujeres se enfrentan a una lenta reinserción laboral

Martes, 9 de marzo de 2021

Brecha salarial de género se mantiene en 31 entidades

Las menores diferencias fueron en Quintana Roo, Yucatán, Chiapas, Nayarit, Ciudad de México y Oaxaca.

La brecha de género se conserva en el promedio de percepción salarial, acentuándose en 31 de las 32 entidades federativas y dejando en desventaja a las mujeres que continúan con un promedio salarial por debajo del de los hombres.

Únicamente Veracruz reporta un saldo positivo en el primer mes del 2021, de 2.4%, entre los 433.16 pesos que perciben los hombres como salario diario asociado a trabajadores asegurados en el Instituto Mexicano del Seguro Social (IMSS) y los 443.57 pesos que ingresan las mujeres, de acuerdo con datos de la Secretaría del Trabajo y Previsión Social (STPS).

Las diferencias más pronunciadas se presentaron en:

Coahuila (22.0%), Campeche (21.6%), Chihuahua (19.4%), Aguascalientes (18.5%) y Durango (18.2 por ciento).

Las brechas más estrechas se localizaron en Quintana Roo (-0.3%), Yucatán (-2.1%), Chiapas (-5.5%), Nayarit (-6.9%) y Ciudad de México (-8.0 por ciento).

A nivel nacional, la brecha es de -12.0% (54.0 pesos). El salario promedio de los hombres es de 449.57 pesos, contra los 395.48 pesos que perciben las mujeres.

En tanto, 21 entidades reportan una variación por encima de la nacional.

El salario promedio más bajo para las mujeres fue en Sinaloa (293.11 pesos), Durango (298.62) y Michoacán (320.77), mientras los más elevados, en Ciudad de México (510.55), Veracruz (433.57 pesos), Querétaro (423.01 pesos) y Nuevo León (422.08).

Además, 25 entidades están por debajo del salario promedio nacional para las mujeres (395.48 pesos).

En contraste, sólo siete estados reportan un salario promedio superior al nacional: Ciudad de México, Veracruz, Querétaro, Nuevo León, Campeche, Baja California y San Luis Potosí.

Fuente:EL ECONOMISTA 09 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios, Población | Comentarios desactivados en EL ECONOMISTA – Brecha salarial de género se mantiene en 31 entidades

Martes, 9 de marzo de 2021

La participación laboral de la mujer en México

La participación de la mujer en la actividad económica es fundamental para el crecimiento de la economía de cualquier país. Generar las oportunidades y garantizar la inclusión de las mexicanas en el mercado laboral con empleos bien remunerados y de calidad es crítico para el desarrollo del país, sobre todo en un contexto en el que muchas se han visto afectadas por el impacto de la pandemia y no solo han perdido su trabajo, sino que también han tenido que dedicarse aún más al cuidado de los hijos o de la familia.

Y es que, las mujeres están sobrerrepresentadas en algunas de las ocupaciones más afectadas por la crisis sanitaria, como el comercio minorista, el turismo, y la hospitalidad, mientras que los hombres están más presentes en la construcción o la fabricación.

Pero incluso antes de la pandemia, la participación laboral de las mujeres en México fue tan solo de 45 por ciento en 2019, comparado con 77 por ciento para los hombres, una brecha de 32 por ciento. De los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), sólo Turquía e Italia tienen menor participación laboral de la mujer, y en América Latina y el Caribe, México está solo por encima de Guatemala. Si las mujeres participaran a la misma tasa que los hombres, el ingreso per cápita del país sería 22 por ciento más alto. Los bajos niveles de participación femenina en el trabajo remunerado y el espíritu empresarial representan una gran pérdida de productividad y, por lo tanto, una pérdida en el Producto Interno Bruto (PIB).

El trabajo de las mujeres podría ser transformador para ellas y sus hogares; sin embargo, ellas limitan su oferta de trabajo debido a sus responsabilidades de cuidado. Incluso, algunas reportan que no trabajan porque no tienen permiso de su cónyuge o de algún otro pariente para acceder a trabajo remunerado. Aun así, el estudio reporta la falta de confianza en los servicios de cuidado infantil como la razón más importante para la decisión de no trabajar.

Más allá de la participación laboral de las mujeres que actualmente son madres, es importante considerar el futuro de las jóvenes adolescentes. El embarazo adolescente y la maternidad temprana continúan siendo un gran desafío para México. La evidencia señala que la maternidad temprana afecta negativamente los potenciales logros educativos de las madres adolescentes, lo que a su vez podría afectar sus oportunidades en el mercado laboral.

El reporte encuentra oportunidades en el ámbito de políticas de cuidado infantil, políticas para prevenir el embarazo adolescente y políticas complementarias que podrían ayudar a impulsar una mayor participación laboral de la mujer.

Fuente: BANCO MUNDIAL 08 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – La participación laboral de la mujer en México

Lunes, 8 de marzo de 2021

Cómo las multinacionales pueden promover

la igualdad de género en los países en desarrollo

El nuevo informe de la UNCTAD describe cómo los gobiernos y otras partes interesadas pueden garantizar que la inversión extranjera de las multinacionales se traduzca en beneficios reales para las mujeres.

Las empresas multinacionales (EMN) pueden, a través de sus políticas y prácticas, fomentar la igualdad de género en el lugar de trabajo en los países en desarrollo que las acogen, dice un nuevo informe de la UNCTAD presentado para conmemorar el Día Internacional de la Mujer.

Estas empresas pueden promover la igualdad de género en los países en desarrollo directamente, a través de prácticas de empleo en sus filiales extranjeras, e indirectamente, a través de efectos secundarios en los mercados laborales locales, dice el informe.

Si bien la UNCTAD ha documentado anteriormente los efectos directos, el informe es el primero en presentar evidencia empírica sobre los efectos indirectos indirectos de las prácticas de género de las empresas multinacionales en las empresas locales y los mercados laborales.

Según el informe, la adopción por parte de las empresas multinacionales de políticas explícitas de no discriminación que garanticen la igualdad en las prácticas de contratación, el pago y las oportunidades de promoción en sus redes de afiliados es un punto de partida importante para lograr un impacto positivo.

Dice que los principales mecanismos de transmisión de las políticas y prácticas de género de las EMN a las economías anfitrionas son los vínculos de la cadena de suministro con las empresas locales y la movilidad del personal, donde ex empleados de filiales extranjeras se unen a empresas locales.

Otros son los efectos de la tecnología – la adopción local de tecnologías que favorecen la participación femenina en la fuerza laboral – y los efectos de competencia y demostración.

El informe también describe cómo difundir las prácticas de igualdad de género de las EMN a través de las fronteras.

Dice que actividades como las iniciativas de creación de capacidad de los proveedores, los programas de intercambio, la capacitación y la sensibilización o las campañas de modelos a seguir pueden marcar la diferencia.

Las políticas en los países de origen y de acogida de las empresas multinacionales también son fundamentales para promover la igualdad de género en sus operaciones internacionales, según el informe.

Los estándares internacionales de información son clave para generar un impacto positivo. Según el informe, actualmente, entre las 100 empresas multinacionales más grandes, solo 23 informan sobre prácticas de género en sus redes mundiales.

El Informe sobre las inversiones en el mundo 2020 de la UNCTAD encontró que alrededor del 70% de las 5.000 empresas multinacionales más grandes del mundo informan ahora sobre los avances en esta área. Sin embargo, en general, la representación de las mujeres sigue siendo desigual.

También indicó que la regulación y la presión de los inversionistas han llevado a una mejor representación a nivel de directorio, pero no a niveles gerenciales. Además, la implementación de políticas de igualdad de género relacionadas con el trabajo flexible y el cuidado de los niños sigue siendo débil.

“En cuanto al entorno político global, incluir objetivos de igualdad de género en los acuerdos de comercio e inversión podría ayudar a alcanzar esos objetivos, por ejemplo, desalentando la reducción de los estándares del mercado laboral con el fin de promover la inversión”, dice el informe.

Fuente: UNCTAD 08 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Información en otros sitios | Comentarios desactivados en UNCTAD – Cómo las multinacionales pueden promover la igualdad de género en los países en desarrollo

Lunes, 8 de marzo de 2021

¿Qué datos tiene el CONEVAL sobre

la situación de las mujeres en México?

Desde hace más de 10 años, el CONEVAL genera información que sirve de insumo para el diseño y la evaluación de la política de desarrollo social orientada a reducir las brechas de género en el acceso a los derechos sociales.

En esta ocasión, te compartimos algunos análisis y documentos que el Consejo ha generado para tener un panorama sobre el vínculo entre la pobreza y las mujeres en México.

Medición multidimensional de la pobreza 2008-2018

Cada dos años, el CONEVAL publica los resultados de la medición de pobreza a nivel nacional y por grupo de población. Esta proporciona el porcentaje de mujeres en el país que se encuentra en situación de pobreza y que carece de acceso a la alimentación, salud, educación, seguridad social, servicios básicos de la vivienda, así como de calidad y espacios en la misma.

Pobreza y género: hacia un sistema de indicadores 2008-2018

Este sistema está integrado por 30 indicadores que analizan la desigualdad de género en términos de la conformación de los hogares, el acceso a la educación, a la salud, a la seguridad social, a la alimentación, el trabajo remunerado, el ingreso, las características de la vivienda y el trabajo doméstico no remunerado, los cuales muestran la relación entre las inequidades de género y la situación de la pobreza de las personas. La actualización que en esta ocasión se presenta permite observar el comportamiento de los indicadores de 2008 a 2018.

Sistema de Información de Derechos Sociales

En el Sistema de Información de Derechos Social (SIDS) puedes consultar 161 indicadores sobre las brechas que enfrentan las mujeres indígenas en el acceso a sus derechos sociales.

Informe de Evaluación de la Política de Desarrollo Social 2020

El informe presenta un análisis sobre las condiciones de pobreza, salud y trabajo que presentan las mujeres. También, señala algunas condiciones que limitan el ejercicio de sus derechos sociales y que las colocan en una mayor condición de vulnerabilidad frente a la pandemia de COVID-19. Para atender estos desafíos, el CONEVAL propone recomendaciones puntuales en materia de políticas públicas.

Índice de Tendencia Laboral de la Pobreza (ITLP)

Trimestralmente, el CONEVAL publica el ITLP para conocer la evolución de los ingresos laborales a nivel nacional y en grupos de población vulnerable, como es el caso de las mujeres.

DataMun: datos del avance municipal

Esta plataforma tiene indicadores a nivel municipal agrupados en siete categorías temáticas. Respecto al género, encontrarás información sobre la situación de las mujeres y hombres en el ámbito laboral, trabajo no remunerado y la participación en puestos titulares de administraciones públicas municipales.

Fuente: CONEVAL 08 de marzo de 2021

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios, Población, Pobreza, Salud | Comentarios desactivados en CONEVAL – ¿Qué datos tiene el CONEVAL sobre la situación de las mujeres en México?

Lunes, 8 de marzo de 2021

Persiste brecha entre mujeres y hombres

en la participación económica

De acuerdo con el Informe sobre Pobreza y Género 2008-2018, el promedio a nivel nacional del trabajo doméstico o de cuidados no remunerados se ubicó en 27.8 horas semanales para las mujeres y 15.2 para los hombres en 2018.

La brecha entre mujeres y hombres en la tasa de participación económica descendió 8.1 puntos porcentuales entre 2008 y 2018, aun así, la brecha persiste, misma que se acentúa en situación de pobreza. La tasa de participación de las mujeres en este último año a nivel nacional se ubicó en 52% y en los hombres fue de 83%.

De acuerdo con los últimos datos disponibles de la Encuesta Nacional de Ocupación y Empleo Nueva Edición (ENOEN ), entre el cuarto trimestre de 2019 y el de 2020, la Población No Económicamente Activa (PNEA) de mujeres, que reportó quehaceres domésticos como ocupación, aumentó más que en los hombres, en ellas fue de 1.3 millones (21.0 millones al final del periodo), y en ellos de 0.5 millones (1.7 millones al final del periodo).

En el marco del Día Internacional de la Mujer, el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) presenta el Informe sobre Pobreza y Género 2008-2018, el cual consta de un sistema de 30 indicadores que abarcan tanto el ámbito doméstico como el extradoméstico, en los que se consideran los derechos a la salud, seguridad social, educación, alimentación, vivienda, trabajo, así como los ingresos y las características de los hogares.

Asimismo, y para aportar información ante el contexto de la pandemia generada por el virus SARSCoV-2 (COVID-19), se incluyen en este comunicado algunos de los impactos que esta pandemia ha generado en el trabajo doméstico o cuidados no remunerados, así como en empleo de las mujeres.

Esta información no forma parte del Informe sobre Pobreza y Género 2008-2018, el cual tiene un periodo de análisis más amplio. Sin embargo, para el CONEVAL es importante aportar la mayor cantidad de datos posibles en el contexto actual.

Usualmente, el trabajo doméstico y de cuidados no remunerados ha sido realizado principalmente por las mujeres. De acuerdo con el Informe sobre Pobreza y Género 2008-2018, específicamente en el cuidado de otras personas del hogar, en 2018 las mujeres destinaron entre 1.2 veces y el doble de horas con respecto a los hombres.

El promedio a nivel nacional de este trabajo de cuidados se ubicó en 27.8 horas semanales para las mujeres y 15.2 para los hombres. En cuanto a los quehaceres domésticos las mujeres dedicaron entre 2.2 y 3.2 veces más, presentándose las brechas más amplias en situación de pobreza. A nivel nacional, ellas destinaron en promedio 22.0 horas semanales, mientras que ellos dedicaron 8.2 horas.

En cuanto a los quehaceres domésticos, las mujeres en situación de pobreza presentaron un incremento de 2.3 horas, mientras que para las mujeres que no estuvieron en situación de pobreza fue de una hora, y para los hombres de 0.4 horas indistintamente de su situación de pobreza.

El aumento del trabajo del hogar a causa de la pandemia es originado por el incremento de las horas dedicadas a la educación y a la recreación de la población infantil ante la suspensión de la educación presencial, el tiempo destinado al cuidado de las personas enfermas por la COVID-19, las horas adicionales que se requieren para la limpieza ante el mayor tiempo que se convive en el hogar y por las medidas de contención del contagio, entre otras. En la mayoría de los hogares han sido asumidas estas actividades por las mujeres, ante los roles de género que las sitúa como las principales responsables del trabajo doméstico o de cuidados no remunerados.

Entre el tercer trimestre de 2019 y 2020 la población femenina que no contaba con empleo y que reportó los quehaceres domésticos como su ocupación, aumentó en 1.6 millones (para un total de 21.4 millones al final del periodo), mientras que, en los hombres, el incremento fue menor, de 0.7 millones (1.8 millones al final del periodo). También entre el cuarto trimestre de 2019 y 2020, la PNEA de mujeres que reportó las labores domésticas como su ocupación aumentó más que en los hombres, en ellas fue de 1.3 millones (21.0 millones al final del periodo), y en ellos de 0.5 millones (1.7 millones al final del periodo).

La disminución de la Población Económicamente Activa (PEA) de mujeres fue mayor respecto de la PEA de hombres, ya que entre el tercer trimestre de 2019 y 2020 disminuyó en 9.7%, situándose en 20.2 millones al final de este periodo, mientras que la PEA de hombres decreció en 4.0%, al ubicarse en 33.6 millones.

Para el cuarto trimestre de 2020, si bien se observa una mayor participación económica para mujeres y hombres, en las mujeres la recuperación fue menor. La PEA de hombres aumentó a 34.2 millones, cifra que es 1.7% menor respecto del mismo trimestre del año anterior, mientras que la PEA de mujeres se incrementó a 21.7 millones, nivel aun 5.0% menor respecto del mismo trimestre del año anterior.

La mayor pérdida de empleos en las mujeres fue de tipo informal, que se extiende entre el 50% y 60% de la población ocupada de mujeres en el periodo de estudio (tercer y cuarto trimestre de 2019 y 2020). Entre el tercer trimestre de 2019 y 2020, la población ocupada de mujeres en informalidad laboral descendió 18.2%, mientras que la disminución del empleo formal fue de 0.6%. Entre el cuarto trimestre de 2019 y 2020, la caída de empleo informal en las mujeres fue de 9.4%, y el formal de 1.3%.

En hombres, entre el tercer trimestre 2019 y 2020, la pérdida del empleo informal fue mayor ante una caída de 6.7%, mientras que el formal cedió en 4.1%. Para el cuarto trimestre, el comportamiento fue a la inversa, la mayor caída se presentó en el empleo formal ante una reducción del 3.8%, mientras que el formal cedió 2.6%. El empleo informal para los hombres se extiende en torno al 55 % en los dos periodos de estudios considerados.

En cuanto a los ingresos laborales se advierte un aumento en la concentración tanto de las mujeres como de los hombres ocupados en los rangos bajos de salarios mínimos percibidos. En el cuarto trimestre de 2019, 59.6% de los hombres ocupados percibían menos de dos salarios mínimos y 40.4% más de dos salarios mínimos; un año después, en el cuarto trimestre de 2020, estas proporciones cambiaron a 68.2% y 31.8%, respectivamente. En el mismo sentido, las mujeres ocupadas que ganaban menos de dos salarios mínimos aumentaron de 74.5% a 77.8% entre el cuarto trimestre de 2019 y el cuarto trimestre de 2020, mientras que, las que ganaban más de dos salarios mínimos disminuyeron de 25.5% a 22.2% en el mismo periodo.

La brecha salarial entre mujeres y hombres aumentó en dos subsectores en las que predomina la participación de las mujeres, a saber, en el subsector de comercio: en el cuarto trimestre de 2019, las mujeres ganaban aproximadamente 1,500 pesos mensuales menos que los hombres, y para el cuarto trimestre de 2020, las mujeres percibieron 1,600 pesos mensuales menos que los hombres.

El segundo subsector donde aumentó la brecha fue en el de servicios diversos ya que, en el cuarto trimestre de 2019, las mujeres ganaban aproximadamente 1,800 pesos mensuales menos que los hombres, y para el cuarto trimestre de 2020 percibieron 1,900 pesos mensuales menos.

Fuente: CONEVAL 08 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Industria, Información en otros sitios | Comentarios desactivados en CONEVAL – Persiste brecha entre mujeres y hombres en participación económica

Viernes, 5 de marzo de 2021

Estadísticas a propósito del Día Internacional de la Mujer

De acuerdo con el Censo de Población y Vivienda 2020, en México hay 64 540 634 mujeres, mismas que componen el 51.2% de la población total.

Del total de la población ocupada de 25 años y más que se desempeña como funcionarios y directivos de los sectores público, privado y social, 39.0% son mujeres.

En 2018, 40.7% de las judicaturas y magistraturas en los juzgados y tribunales superiores de justicia estatales estaban a cargo de mujeres; 48.2% y 49.2% de las posiciones en la Cámara de Diputados y en el Senado estaban ocupadas por mujeres; y en los Ayuntamientos 44.9% eran regidoras, síndicas o presidentas municipales.

Las mujeres son propietarias de un tercio (36.6%) de los establecimientos micro, pequeños y medianos de manufacturas, comercio y servicios privados no financieros (MIPYMES). Las mujeres propietarias contratan más mujeres para trabajar (dos mujeres remuneradas por cada hombre) y 86.1% de su personal permanece empleado durante todo el año.

La Organización de las Naciones Unidas conmemora desde 1975 el Día Internacional de la Mujer. Fue en México en donde se llevó a cabo la primera Conferencia Mundial sobre la Mujer, del 19 de junio al 2 de julio de 1975, durante el año internacional de la mujer. Dos años más tarde, la Asamblea General de las Naciones Unidas declaró oficialmente el día 8 de marzo como el Día Internacional de la Mujer.

Para este 2021, el tema propuesto por ONU Mujeres es “Mujeres líderes: Por un futuro igualitario en el mundo de la Covid-19”, en un esfuerzo por reconocer sus logros y desafíos, y destacar la importancia de la participación de las mujeres en las decisiones públicas.

En conmemoración de la fecha, el INEGI ofrece una selección de cifras que ilustran la situación de las mujeres en México en los ámbitos político, económico y social.

En México, de acuerdo con el Censo de Población y Vivienda 2020, hay 64 540 634 mujeres. Este grupo compone el 51.2% de la población total.

Mientras que la edad mediana nacional es de 29 años, en el grupo de las mujeres es de 30 años. En promedio tienen 2.1 hijas e hijos.

El promedio de escolaridad de las mujeres de 15 años y más es de 9.6 años.

La tasa de participación económica de las mujeres creció 15.7 puntos porcentuales en los últimos 10 años (de 33.3 en 2010 a 49.0 en 2020).

Fuente: INEGI 05 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Inegi, Población | Comentarios desactivados en INEGI – Estadísticas a propósito del Día Internacional de la Mujer

Viernes, 5 de marzo de 2021

Día Internacional de la Mujer, 8 de marzo

Mujeres líderes: Por un futuro igualitario en el mundo de la COVID-19

https://youtu.be/Iobgyyi1tvE

Las mujeres se encuentran en la primera línea de la crisis de la COVID-19 como trabajadoras de la salud, cuidadoras, innovadoras y organizadoras comunitarias. También se encuentran entre las y los líderes nacionales más ejemplares y eficaces en la lucha contra la pandemia. La crisis ha puesto de relieve tanto la importancia fundamental de las contribuciones de las mujeres como las cargas desproporcionadas que soportan.

Por ello, este año bajo el tema “Mujeres líderes: Por un futuro igualitario en el mundo de la Covid-19” , queremos celebrar los enormes esfuerzos que realizan mujeres y niñas en todo el mundo para forjar un futuro más igualitario y recuperarse de la pandemia de la COVID-19.

Asimismo, está en consonancia con el tema prioritario del 65º período de sesiones de la Comisión de la Condición Jurídica y Social de la Mujer, “Mujeres en la vida pública, igualdad de participación en la toma de decisiones” y con la emblemática campaña Generación Igualdad, que exige el derecho de las mujeres a la toma de decisiones en todas las esferas de la vida, la igual remuneración la distribución equitativa de los cuidados y el trabajo doméstico no remunerados, el fin de todas las formas de violencia contra las mujeres y las niñas y unos servicios de atención de la salud que den respuesta a sus necesidades.

Por todo ello, el Día Internacional de la Mujer de este año es un clamor a favor de la Generación Igualdad, a fin de actuar para conseguir un futuro igualitario para todas y todos. El Foro Generación Igualdad, la reunión más importante para la inversión y la adopción de medidas por la igualdad de género, dará comienzo en Ciudad de México entre el 29 y el 31 de marzo, y se clausurará en París en junio de 2021. Este evento virtual congregará a personas líderes, visionarias y activistas de todo el mundo a fin de impulsar un cambio transformador y duradero para las generaciones venideras.

El Día Internacional de la Mujer es un buen momento para reflexionar acerca de los avances logrados, pedir más cambios y celebrar la valentía y la determinación de las mujeres de a pie que han jugado un papel clave en la historia de sus países y comunidades.

El mundo ha logrado avances sin precedentes, pero ningún país ha alcanzado la igualdad de género.

Existen restricciones legales que impiden a 2 700 millones de mujeres acceder a las mismas opciones laborales que los hombres. Menos del 25% de los parlamentarios eran mujeres en 2019 y una de cada tres mujeres sigue sufriendo violencia de género.

Hagamos que 2021 sea un año decisivo para las mujeres y las niñas en todo el mundo.

Fuente: ONU marzo de 2021

Clasificado bajo: CEIEG, Empleo, Estadística, Gobierno, ONU, Población | Comentarios desactivados en ONU – Día Internacional de la Mujer

Jueves, 4 de marzo de 2021

Revertir el impacto desproporcionado de la pandemia sobre

las mujeres trabajadoras en América Latina y el Caribe

La probabilidad de perder su empleo en la crisis fue para las mujeres 44% más alta que para los hombres y una en cinco lo perdió en forma definitiva, según nuevo un informe del Banco Mundial

Las mujeres trabajadoras en América Latina y el Caribe fueron afectadas de manera desproporcionada por la pandemia de Covid-19 en comparación con los hombres. Esto subraya la necesidad de que los países de la región adopten medidas para evitar que se ensanche la brecha de género que persiste en el mercado laboral pese a varias décadas de avances.

La participación de las mujeres en el mercado laboral pasó de 41% en 1990 a 53% en 2019, un aumento significativo que, sin embargo, corre el riesgo de revertirse en el contexto actual, de acuerdo con un nuevo informe del Banco Mundial.

Según el informe Covid-19 y el Mercado Laboral de América Latina y el Caribe: los Impactos Diferenciados por Género, elaborado por el Laboratorio de Innovación de Género del Banco Mundial (LACGIL, por sus siglas en inglés), en el inicio de la pandemia las mujeres tenían un 44% más de probabilidades que los hombres de perder su empleo de manera temporaria o permanente (56% de probabilidad para las mujeres, 39% para los hombres).

Esta diferencia se mantuvo virtualmente sin cambios en torno al 15% una vez que los trabajadores temporariamente desempleados comenzaron a volver a sus lugares de empleo. Pero agrega que la pérdida permanente de trabajo afectó a una de cada cinco mujeres.

Por otro lado, el informe señala que 4 de los 5 sectores más afectados por la pandemia -el comercio, los servicios personales, la educación y la hotelería y gastronomía-, que antes de la pandemia empleaban a mujeres en una proporción de 60%, explican el 56% de puestos de trabajo perdidos en medio de la crisis. Esto sugiere una creciente brecha en el mercado laboral, con posibles efectos en el empoderamiento de las mujeres, los equilibrios en el hogar y las situaciones de violencia familiar.

El estudio toma los resultados de tres tandas de consultas telefónicas realizadas entre mayo y agosto de 2020, con 13.152 casos representativos de 13 países de la región. Las consultas incluyeron módulos sobre situación laboral de hombres y mujeres durante la pandemia, cambios en el ingreso de los hogares y acceso a servicios, entre otros aspectos. Sobre esta base, el informe ofrece una serie de recomendaciones de política pública dirigidas a revertir los impactos negativos de la pandemia sobre la participación de las mujeres en el mercado laboral y asegurar una recuperación inclusiva.

Así, las respuestas inmediatas de política pública deben incorporar la perspectiva de género, incentivar a las mujeres a trabajar y crear las condiciones para que ello sea posible. Deben asimismo incluir programas para ayudar a las mujeres más afectadas por la crisis y a las que no gozan de los beneficios de la protección social. Y deben, entre otras cosas, apoyar el autoempleo, promover los planes de entrenamiento e inserción laboral, y brindar incentivos a la formalización de las trabajadoras.

Fuente: BANCO MUNDIAL 04 de marzo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Gobierno, Indicadores, Información en otros sitios, Población | Comentarios desactivados en BANCO MUNDIAL – Revertir el impacto desproporcionado de la pandemia sobre las mujeres trabajadoras en América Latina y el Caribe

Jueves, 4 de marzo de 2021

El PNUD llama a establecer un ingreso básico temporal

para ayudar a las mujeres más pobres del mundo

Un ingreso básico temporal destinado específicamente a cientos de millones de mujeres de los países en desarrollo de todo el mundo podría prevenir el incremento de la pobreza y de las desigualdades de género durante la pandemia de COVID-19, según un nuevo informe del Programa de las Naciones Unidas para el Desarrollo (PNUD).