Archivo de la categoría "Finanzas"

Miércoles, 20 de enero de 2016

La educación, la protección social y el emprendimiento son algunas de las áreas en las que se requiere actuar de manera prioritaria para frenar la desaceleración del crecimiento económico y combatir la desigualdad en América Latina, según la OCDE.

Tras un período de crecimiento relativamente robusto, la región se ha visto perjudicada por la caída de los precios mundiales de las materias primas, el debilitamiento de la actividad económica en China y la normalización gradual de la política monetaria en EE.UU. Estos factores externos, sumados a un conjunto de reformas estructurales urgentes, han frenado el ritmo al que los países latinoamericanos estaban convergiendo respecto a los niveles de vida de las economías avanzadas.

Reconociendo los avances logrados al día de hoy, el informe sobre América Latina de la serie “Mejores Políticas” de la OCDE señala que la desigualdad de ingresos en la región sigue siendo 65% superior respecto a países de ingresos altos; 36% más que en países del Sudeste asiático; y 18% más que en África Subsahariana.

Un mayor crecimiento de la productividad es fundamental para cerrar las brechas en los niveles de vida, dice el informe. Aunque los latinoamericanos dedican más tiempo a sus actividades laborales que el promedio de la OCDE, esto se ve descompensado por una enorme diferencia en los niveles de productividad. El informe hace un llamado a los gobiernos de la región para que desarrollen una estrategia dirigida a elevar la productividad y combatir la desigualdad.

El Secretario General de la OCDE, Angel Gurría, afirmó que: ”Los responsables de las políticas deben enfocarse en un concepto más inclusivo de crecimiento de la productividad. Una mejor educación, salud e infraestructura, sumadas a reformas estructurales en pro de la competencia, podrían generar un doble dividendo en términos de productividad e inclusión, de tal forma que todos en América Latina se puedan beneficiar de la mayor creación de riqueza ”.

El desarrollo de las competencias de los jóvenes y su preparación para un aprendizaje permanente aumentan la cohesión social y la productividad laboral. Más de la mitad de quienes tienen 15 años de edad en América Latina no adquieren el nivel de competencias básico para un correcto desempeño en el mercado laboral. Los resultados de los estudiantes muestran también una mayor dependencia del contexto socioeconómico que el promedio de los países de la OCDE. En Brasil y Costa Rica, por ejemplo, la probabilidad de que niños pobres accedan a educación secundaria es casi la mitad que la de niños de familias ricas. Iniciativas como el programa Bolsa Escola en Brasil, que prevé transferencias monetarias condicionadas a la asistencia de los niños a la escuela, o el programa Oportunidades en México, basado también en este tipo de transferencias, son iniciativas prometedoras que ayudan a abordar este problema.

Si deseas consultar el informe sobre América Latina de la serie “Mejores Políticas”, has click en el siguiente botón.

Fuente: OCDE 19.Enero.2016

Clasificado bajo: Economía, Finanzas, Noticias | Comentarios desactivados en OCDE – América Latina: abordar el doble desafío de la desigualdad y la baja productividad para elevar los niveles de vida

Viernes, 15 de enero de 2016

El INEGI presenta la séptima versión del Directorio Estadístico Nacional de Unidades Económicas (DENUE) con los datos de identificación, ubicación, actividad económica y tamaño de los más de 5 millones de negocios actualmente activos en el país.

Además de los datos de la versión publicada en 2015 (actualizada con los Censos Económicos 2014), esta edición contempla información de todos aquellos nuevos negocios dados de alta durante el último año en diversas instituciones públicas.

Es importante destacar que, a la información ya existente en el DENUE, los dueños de los propios negocios están agregando datos detallados o complementarios de su actividad, tales como: los productos que ofrecen o las ventajas competitivas que los distinguen. En particular, aquellos negocios registrados en el Sistema de Información Empresarial Mexicano (SIEM) de la Secretaría de Economía, que ha sido homologado con el DENUE, tienen la oportunidad de aprovechar este directorio para agregar información todavía más detallada como su pertenencia a un determinado clúster o cadena productiva, además de su incorporación a una determinada cámara o asociación empresarial.

Con esto, el Directorio amplía a usuarios e informantes las posibilidades de uso y aprovechamiento de la información estadística y comercial sobre los negocios activos del país.

El Directorio puede ser consultado en la página del INEGI en Internet a través de los siguientes vínculos:

http://www3.inegi.org.mx/sistemas/mapa/denue/default.aspx

http://www.inegi.org.mx/geo/contenidos/mapadigital/

Fuente: INEGI 15.Enero.2016

Clasificado bajo: Economía, Finanzas, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Directorio Estadístico Nacional de Unidades Económicas (DENUE) 01/2016

Jueves, 7 de enero de 2016

Nuevo informe del Banco Mundial predice que la economía mundial se acelerará moderadamente hasta lograr un crecimiento del 2,95 %, sin embargo, una debilidad en el crecimiento de los principales mercados emergentes afectará fuertemente el crecimiento mundial. Más del 40 % de la población pobre del mundo vive en países en desarrollo donde el crecimiento se desaceleró en 2015.

El flojo crecimiento de los principales mercados emergentes afectará fuertemente el crecimiento mundial en 2016, pero la actividad económica tendrá un repunte moderado hasta alcanzar el 2,9 % (frente al 2,4 % registrado en 2015), a medida que las economías avanzadas cobren fuerza, según el informe Perspectivas económicas mundiales 2016, publicado por el Banco Mundial.

La debilidad observada simultáneamente en la mayoría de los principales mercados emergentes dificulta la posibilidad de alcanzar los objetivos de reducción de la pobreza y prosperidad compartida, ya que dichos países contribuyeron enormemente al crecimiento mundial en los últimos años. Los efectos secundarios derivados de los principales mercados emergentes limitarán el crecimiento de los países en desarrollo y pondrán en peligro los logros obtenidos en los esfuerzos en reducir la pobreza, advierten los autores del informe.

“Más del 40 % de la población pobre del mundo vive en países en desarrollo donde el crecimiento se desaceleró en 2015”, señaló Jim Yong Kim, presidente del Grupo Banco Mundial. “Los países en desarrollo deben concentrarse en fomentar su capacidad de recuperación ante una situación económica más endeble y en proteger a los más vulnerables. Los beneficios de las reformas de las condiciones comerciales y de gobierno pueden ser cuantiosos y podrían ayudar a compensar los efectos de la lentitud del crecimiento en las economías más grandes”.

El crecimiento económico mundial en 2015 fue inferior al previsto, debido a que la disminución del precio de los productos básicos, la debilidad de los flujos comerciales y de capital, y los episodios de inestabilidad financiera socavaron la actividad económica. La firmeza del crecimiento dependerá de la continuidad del ímpetu de los países de ingreso alto, la estabilización del precio de los productos básicos y la transición gradual de China hacia un modelo de crecimiento que se base más en el consumo y los servicios.

Según los pronósticos, las economías en desarrollo crecerán un 4,8 % en 2016, menos de lo que se había previsto anteriormente, pero más del 4,3 % registrado en año que acaba de terminar. Las proyecciones indican que el crecimiento se desacelerará aún más en China, mientras que Rusia y Brasil seguirán en recesión en 2016. La región de Asia meridional, encabezada por la India, presenta un panorama esperanzador. El Acuerdo de Asociación Transpacífico, negociado recientemente, podría dar un fuerte y bienvenido impulso al comercio.

Perspectivas regionales

América Latina y el Caribe: Conforme a las proyecciones, en 2016 la región tendrá una recuperación moderada tras la recesión: la actividad económica permanecerá sin cambios después de contraerse un 0,9 % en el año recién terminado, mientras lucha contra la persistente disminución del precio de los productos básicos y los problemas internos que aquejan a las economías más grandes de la región. Sin embargo, hay diferencias entre las subregiones, y el mayor crecimiento de los países en desarrollo de América Central y del Norte y el Caribe compensará la debilidad de América del Sur. Se prevé que la recesión del Brasil continuará en 2016, pero se espera que el país vuelva a crecer en 2017. Si bien algo debilitado por los bajos precios del petróleo y las presiones fiscales conexas, se prevé que en México el crecimiento repuntará gracias a los beneficios de las reformas estructurales y el fortalecimiento de la demanda del mercado estadounidense.

Fuente: BANCO MUNDIAL 06.Enero.2016

Clasificado bajo: Economía, Finanzas, Noticias | Comentarios desactivados en BANCO MUNDIAL – Debilidad de mercados emergentes afectará el crecimiento mundial

Viernes, 4 de diciembre de 2015

El INEGI presenta los resultados del “Producto Interno Bruto por Entidad Federativa, 2014”, los cuales se derivan del Sistema de Cuentas Nacionales de México, y se presentan con desagregaciones en valores corrientes, a precios constantes, índices de precios implícitos e índices de volumen físico.

En términos nominales, el Distrito Federal, Estado de México, Nuevo León, Jalisco, Veracruz de Ignacio de la Llave, Campeche, Guanajuato, Coahuila de Zaragoza, Puebla, Tabasco y Tamaulipas, aportaron de manera conjunta el 65.8% del PIB nacional a precios básicos en 2014.

Durante el año en cuestión, las entidades que más contribuyeron al PIB total de las actividades terciarias (comercio y servicios) fueron: el Distrito Federal, Estado de México, Nuevo León, Jalisco, Veracruz de Ignacio de la Llave, Guanajuato, Puebla, Tamaulipas y Baja California, participando con 64.3% del producto total de estas actividades.

En las actividades secundarias (sector industrial), las principales aportaciones fueron observadas en Campeche , Estado de México, Nuevo León, Tabasco, Jalisco, Distrito Federal, Veracruz de Ignacio de la Llave, Coahuila de Zaragoza, Guanajuato, Sonora, Tamaulipas, Puebla y Chihuahua con 73.7 por ciento.

Por su parte, Jalisco, Michoacán de Ocampo, Veracruz de Ignacio de la Llave, Sinaloa, Chihuahua, Sonora, Guanajuato, Puebla, Durango, Chiapas, el Estado de México y Tamaulipas, destacaron al agregar el 69.1% del PIB en las actividades primarias (agricultura, cría y explotación de animales, aprovechamiento forestal, pesca y caza).

En el periodo de referencia, los estados que reportaron el mayor crecimiento anual en su PIB en términos reales fueron Aguascalientes con una tasa de 11.3%, Querétaro 7.8%, Guanajuato 6.6%, Michoacán de Ocampo 6%, Guerreo 5.5%, Colima y Nayarit 4.2% cada uno, Zacatecas 4.1% y Quintana Roo 4%, todas las tasas con relación al 2013.

Fuente: INEGI 04.Diciembre.2015

Clasificado bajo: Estadística, Finanzas, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Producto Interno Bruto por Entidad Federativa 2014

Miércoles, 25 de noviembre de 2015

El INEGI presenta los principales resultados de las Cuentas por Sectores Institucionales (CSI) 2014, con base 2008, las cuales proporcionan información sobre las transacciones reales y financieras que realizan los distintos sectores entre sí y con el resto del mundo, así como el balance de activos al cierre del año.

En el 2014, el 48.3% del Producto Interno Bruto en México (PIB) fue producido por las Sociedades no financieras y el 32.6% por los Hogares; les siguieron el Gobierno general con 9.2%, las Sociedades financieras 3.6% y las Instituciones Sin Fines de Lucro que Sirven a los Hogares (ISFLSH) con 1 por ciento.

Composición del Producto Interno Bruto según Sector Institucional, 2014

(Participación respecto al PIB total a precios de mercado)

Las Sociedades no financieras realizaron el 59.7% de la inversión bruta fija del país, los Hogares contribuyeron con 28.1%, el Gobierno general 11.4%, las ISFLSH 0.5% y las Sociedades financieras 0.3 por ciento.

Para financiar sus gastos en inversión bruta, las Sociedades no financieras incurrieron en un endeudamiento neto equivalente al 6.7% del PIB y el Gobierno general, por su parte, reportó requerimientos de financiamiento equivalentes al 0.5%, en 2014. Las Sociedades financieras, cumpliendo su función de oferentes de recursos para el financiamiento de la actividad productiva, colocaron recursos netos equivalentes al 3.4%; los Hogares llevaron a cabo gastos en inversión bruta menores a sus recursos disponibles (ahorro bruto) en 1.3%; y las ISFLSH generaron préstamos netos por 0.6% del PIB.

Durante 2014 la economía incrementó el valor neto de sus activos en 5.4%, para cerrar el año con activos equivalentes a 76,733,809 millones de pesos. De dichos activos los Sectores Institucionales que concentraron su posesión fueron los Hogares, las Sociedades no financieras y el Gobierno general con activos correspondientes al 36.4%, 28.8% y 23.7% del valor total de los activos.

Fuente: INEGI 25.Noviembre.2015

Clasificado bajo: Estadística, Finanzas, Inegi, Notas, Noticias | Comentarios desactivados en INEGI – Sistema de Cuentas por Sectores Institucionales 2014

Martes, 24 de noviembre de 2015

El crecimiento sigue siendo moderado, con una inflación cercana a la meta de 3%.

Reto crítico: promover la profundización financiera y, al mismo tiempo, proteger la estabilidad financiera.

La actividad económica ha logrado resistir un ambiente externo difícil. Se prevé que el crecimiento alcanzará 2,2% en 2015 y que se acelerará a 2,5% en 2016, gracias al fortalecimiento de las exportaciones hacia Estados Unidos y al vigor de la demanda interna. La tasa de desempleo disminuyó a un mínimo posterior a la crisis de 4¼% en el segundo semestre de 2015

El recrudecimiento de la volatilidad financiera mundial y el alejamiento de los mercados emergentes que se ha observado en la composición de las carteras provocaron una fuerte depreciación del peso frente al dólar de EE.UU. en el curso del último año. Sin embargo, la inflación se mantiene baja y los rendimientos de los bonos en moneda nacional se han mantenido relativamente estables.

Como una economía sumamente abierta, con una elevada participación de inversionistas extranjeros en el mercado de bonos interno, México continúa expuesto a shocks externos. Sin embargo, gracias a las perspectivas positivas de crecimiento y a la solidez de los marcos de política, podrá resistir mejor las tensiones de los mercados financieros. Las perspectivas de crecimiento de México son muy favorables: se prevé que la implementación de reformas estructurales de amplio alcance impulsará el crecimiento potencial a 3-3½% a mediano plazo.

Mayor resiliencia

En su informe, el FMI aplaude el compromiso asumido por las autoridades de llevar adelante una consolidación fiscal gradual. El recorte programado del déficit fiscal global de 4,1% del PIB en 2015 a 2,5% del PIB para 2018 contribuiría a reducir la relación deuda pública/PIB, lo cual es crítico para mantener la confianza en la solidez de las finanzas públicas.

México se ha ubicado a la vanguardia de los mercados emergentes a la hora de asumir compromisos claros para reducir las emisiones de carbono y poner en práctica políticas de protección ambiental. Las autoridades eliminaron los subsidios a los combustibles en los últimos años. Tienen planificado liberalizar poco a poco los precios internos de los combustibles a partir de 2016, fijando al mismo tiempo los impuestos sobre los combustibles a un nivel que refleje los efectos perjudiciales del uso de los combustibles fósiles en términos de medio ambiente, salud y congestión. Desde la perspectiva de las finanzas públicas, fijar impuestos específicos sobre la gasolina y el diésel contribuiría a estabilizar el ingreso tributario.

La política monetaria ha sido debidamente acomodaticia en el curso del último año, y la tasa real de política monetaria ha estado cerca de cero. La inflación se acerca a la meta de 3% y las expectativas inflacionarias permanecen ancladas. El efecto de traslado de la depreciación de la moneda ha sido muy limitado hasta el momento, en parte gracias a la fuerte caída de los precios de las materias primas, que ha ayudado a mantener bajos los costos de producción.

Fuente: FMI 17.Noviembre.2015

Clasificado bajo: Economía, Finanzas, Notas, Noticias | Comentarios desactivados en FMI – México muestra resiliencia en un entorno mundial complejo

Lunes, 23 de noviembre de 2015

Según los cálculos del último Informe sobre la situación mundial de la seguridad vial, pese a que la mortalidad por accidentes de tránsito se ha estabilizado desde 2007, sigue habiendo cifras absolutamente inaceptables, con 1,25 millones de muertes por accidentes de tránsito y 50 millones de personas lesionadas al año, lo cual es un número superior al de fallecimientos por malaria o tuberculosis y, de mantenerse esta tendencia, en el año 2020 el número de muertes relacionadas con el tránsito podría superar al de las producidas por el VIH/sida.

Las lesiones por accidentes de tráfico son la causa principal de la muerte de personas con edades comprendidas entre los 15 y los 29 años. Se calcula que en países de ingreso bajo y mediano esas muertes y lesiones reducen el producto interno bruto (PIB) entre un 3 % y un 5 %, afectando con frecuencia a los más pobres. Desde 2010, en los países de ingreso bajo se ha registrado un promedio mayor de fallecimientos por accidentes de tránsito que en los países de ingreso mediano. África sigue siendo la región con la tasa de mortalidad más elevada, con un 52 % en 2013, por encima de la media mundial. Ese año, último del que se disponen datos, el resto de las regiones comunicaron una tasa inferior.

En los últimos 10 años, el Servicio Mundial para la Seguridad Vial del Banco Mundial ha promovido el intercambio universal de conocimientos e intervenciones multisectoriales con el apoyo del Reino Unido, Bloomberg Philanthropies y la FIA Foundation. Todos los proyectos viales del Banco Mundial incluyen en la actualidad un componente de seguridad, y su financiamiento específico en esa materia se ha incrementado más de un 300 %, desde los USD 56 millones en el ejercicio de 2006 hasta los USD 239 millones en el de 2015.

El objetivo del Servicio Mundial para la Seguridad Vial es ampliar su base de donantes para aumentar su impacto global. En la actualidad respalda 44 proyectos en 26 países, en los que, entre otras medidas, se hace hincapié en el diseño y las infraestructuras de seguridad vial, la capacidad institucional, la legislación, la vigilancia policial y la aplicación de la ley, y el cambio de conducta de automovilistas y peatones, así como en automóviles más seguros y respuestas efectivas tras los accidentes.

El financiamiento y la asistencia técnica del Servicio Mundial para la Seguridad vial está ayudando a muchos países a lograr importantes resultados, entre ellos:

| |

- Evaluación de aproximadamente 40 000 kilómetros de vías de tránsito de alto riesgo en 13 países, con la posibilidad de salvar 280 000 vidas y reducir lesiones graves durante un periodo de 20 años.

|

| |

- Descenso del 35 % en los fallecimientos por causa del tránsito en proyectos viales en Argentina desde 2011, y un 11 % de reducción de muertes a lo largo de proyectos de corredores de transporte en Nigeria.

|

| |

- Mejor capacidad institucional para la gestión de la seguridad vial en muchos países, como Brasil, China, India, Malawi, México, Marruecos, Rusia y Tanzanía.

|

| |

- Impacto regional en toda América Latina a través del Observatorio Iberoamericano de Seguridad Vial.

|

Los resultados demuestran que más asociaciones de carácter práctico con Gobiernos comprometidos, con el sector privado y con otras partes asociadas pueden acelerar el cambio y salvar preciosas vidas humanas.

Fuente: BANCO MUNDIAL 17.Noviembre.2015

Clasificado bajo: Finanzas, Notas, Noticias, Seguridad | Comentarios desactivados en BANCO MUNDIAL – Seguridad vial: Los países más pobres necesitan más financiamiento y coordinación

Miércoles, 18 de noviembre de 2015

Del 20 al 22 de noviembre se llevará a cabo el Inc mty Monterrey, festival de emprendimiento más importante de Latinoamérica y el Caribe, en el que participarán más de 15,000 jóvenes emprendedores de todo el país con sede en Monterrey, Nuevo León. En el marco de este evento se realiza la edición 2015 del Startup Nations Summit (SNS), iniciativa que articula una red de instituciones, tomadores de decisiones y líderes globales enfocados al desarrollo de instrumentos que impulsen el emprendimiento de alto impacto y la innovación.

El Gobierno de la República, a través del Instituto Nacional del Emprendedor (INADEM) de la Secretaría de Economía (SE), ha logrado que México sea la primer nación de Latinoamérica en la que se organiza este evento global; lo que representa un reconocimiento al esfuerzo que realiza la iniciativa privada, la academia y la sociedad, para consolidar el ecosistema emprendedor mexicano.

También se llevará a cabo la edición de “WeXchange 2015”, la plataforma de América Latina y el Caribe que reconoce a las mujeres emprendedoras fortaleciendo sus redes de contactos con emprendedores, inversionistas y mentores de la región y con Estados Unidos.

El Startup Nations Summit representa la oportunidad de posicionar a México como un hub de emprendimiento e innovación; permitirá potenciar las capacidades de innovación de las empresas y de los emprendedores para fomentar su posicionamiento en el mercado nacional e internacional.

Además será un semillero de proveedores, inversionistas y clientes para vincularse y generar oportunidades de negocio; promoverá el intercambio de conocimiento e investigación; fomentará el emprendimiento entre las economías que participan e impulsará la marca de México ante el mundo como un motor de emprendimiento.

Fuente: SE 14.Noviembre.2015

Clasificado bajo: Economía, Finanzas, Notas, Noticias, Social | Comentarios desactivados en SE – México, primer país de Latinoamérica sede del Startup Nations Summit

Miércoles, 28 de octubre de 2015

El Banco Mundial publicó el día de hoy el Reporte “Doing Business 2016”, el cual evalúa el desempeño de 189 economías con respecto a su facilidad para hacer negocios. En esta edición México avanzó 4 lugares en el ranking global, al pasar de la posición 42 a la 38 en el último año.

México se ubica como el país con la posición más alta en América Latina, superando a Chile (48), Perú (50), Colombia (54), Costa Rica (58), Brasil (116) y Argentina (121). México superó también a economías de grandes mercados emergentes del G20, incluyendo a China (84), Turquía (55), Sudáfrica (73) y Rusia (51), además de varios países de la Unión Europea, tales como Bélgica (43), Italia (45) y Luxemburgo (61). Por otra parte, la economía número uno en el ranking fue Singapur, seguida de Nueva Zelanda, Dinamarca, Corea del Sur y Hong Kong.

El Reporte destaca reformas emprendidas en el país que resultaron fundamentales para fortalecer la facilidad para hacer negocios. En particular, se señala que el indicador sobre la facilidad para la Obtención de Crédito, mejoró gracias a modificaciones en el ofrecimiento de garantías mobiliarias (Miscelánea Mercantil). Se reconocen también otras medidas relacionadas con la Reforma Financiera aprobada en 2014, particularmente la modernización de los mecanismos para la resolución de empresas que caen en bancarrota. Además, el Reporte observa que la facilidad para el Pago de Impuestos mejoró como resultado de la eliminación del Impuesto Especial de Tasa Única (IETU).

Fuente: SE 27.Octubre.2015

Clasificado bajo: Economía, Finanzas, Notas, Noticias | Comentarios desactivados en SE – México avanza cuatro lugares en el reporte sobre facilidad para hacer negocios “Doing Business 2016” del Banco Mundial

Miércoles, 28 de octubre de 2015

Las economías en desarrollo aceleraron el ritmo de sus reformas regulatorias durante los últimos 12 meses para facilitar a los empresarios locales el abrir y operar un negocio, dice el informe anual del Grupo del Banco Mundial sobre la facilidad de hacer negocios.

Doing Business 2016: midiendo la calidad y eficiencia regulatoria revela que 85 economías en desarrollo implementaron 169 reformas empresariales durante el año pasado, comparado con 154 reformas el año anterior. Las economías de altos ingresos llevaron a cabo 62 reformas adicionales. En total, 122 economías alrededor del mundo implementaron 231 reformas el año pasado.

La mayoría de las nuevas reformas puestas en marcha el año pasado se encaminaron a mejorar la eficiencia de las regulaciones, al reducir su costo y complejidad. El mayor número de ellas fueron realizadas en el área de Apertura de una Empresa, que mide cuánto tiempo se tarda en obtener un permiso para abrir un nuevo negocio y los costos relacionados. Un total de 45 economías -33 de las cuales son economías en desarrollo-, llevaron a cabo reformas para facilitar que los emprendedores puedan abrir una empresa. India, por ejemplo, introdujo mejoras significativas al eliminar el requisito de capital mínimo y el certificado de operaciones comerciales, ahorrando a los emprendedores procedimientos innecesarios y cinco días de tiempo de espera. Kenia también facilito la apertura de empresas al simplificar los procedimientos de pre-registro, reduciendo así en 4 días el tiempo para la constitución.

Los esfuerzos encaminados a fortalecer las instituciones y marcos legales fueron menos comunes, con 66 reformas implementadas en 53 economías durante el año pasado. El mayor número de dichas reformas se llevó a cabo en el área de Obtención de Crédito, con 32, de las cuales casi la mitad tuvieron lugar en África Subsahariana.

Los datos de Doing Business de los últimos 12 años muestran que en 2003, abrir una nueva empresa tomaba 51 días en promedio a nivel global. Este tiempo se ha reducido más de la mitad, a 20 días. Además, los datos muestran signos alentadores de convergencia hacia las mejores prácticas, puesto que las economías de bajos ingresos han mostrado más mejorías que aquellas de altos ingresos a lo largo del tiempo. El caso de Mozambique ilustra esta tendencia. En 2003, un emprendedor tardaba 168 días en abrir una empresa, pero ahora solo tarda 19 días.

El informe también nota el uso creciente de internet por parte de los emprendedores para interactuar con el gobierno, dados los beneficios económicos potenciales de proveer servicios electrónicos en línea en todas las áreas medidas por Doing Business. El año pasado, 50 reformas se encaminaron a ofrecer o mejorar los sistemas de pago de impuestos en línea, procesamiento de documentos de importación-exportación, y registro de empresas y propiedades, entre otros.

Fuente: BANCO MUNDIAL 27.Octubre.2015

Clasificado bajo: Economía, Finanzas, Infografía, Notas, Noticias | Comentarios desactivados en BANCO MUNDIAL – Informe Doing Business 2016: midiendo la calidad y eficiencia regulatoria

Lunes, 26 de octubre de 2015

La Secretaría de Planeación, Gestión Pública y Programa de Gobierno, en el marco del Comité Estatal de Información Estadística y Geográfica, presenta la nueva edición del Boletín Económico de Chiapas (BECH), actualizado al mes de septiembre de 2015.

Este documento tiene el propósito de integrar la información estadística más actualizada de Chiapas proveniente de distintas fuentes, a fin de que el lector cuente con una perspectiva amplia de los temas económicos de nuestro estado.

La temporalidad de las series puede presentarse de forma mensual, trimestral o anualmente según el tema tratado y de acuerdo a la publicación más reciente que se encuentre disponible por la fuente.

Los temas actualizados en esta edición son:

| |

|

| |

|

| |

- Agricultura (Consulta Documento Externo)

|

| |

- Ganadería (Consulta Documento Externo)

|

| |

- Indicador mensual de actividad industrial

|

| |

|

| |

|

| |

|

| |

- Inversión Extranjera Directa (IED)

|

| |

|

| |

- Índice Nacional de Precios al Consumidor (INPC) e inflación

|

| |

- Datos del Censo Económico 2014

|

Nota. Si deseas consultar los resultados de los boletines anteriores haz click en el siguiente botón.

Fuente: SPGPyPG 26.Octubre.2015

Clasificado bajo: Economía, Estadística, Finanzas, Notas, Noticias | Comentarios desactivados en SPGPyPG – Boletín Económico de Chiapas, septiembre 2015

Lunes, 31 de agosto de 2015

Con el fin de dar pleno cumplimiento a las disposiciones en materia de transparencia en la evolución de las finanzas públicas, la Secretaría de Hacienda y Crédito Público da a conocer los resultados preliminares sobre la situación financiera y la deuda del sector público a julio de 2015. Los principales resultados son los siguientes:

En julio de 2015, el gasto programable disminuyó 11.1 por ciento real respecto a igual mes del año anterior, el gasto en los ramos administrativos se redujo en 13.6 por ciento y el gasto neto pagado fue inferior en 5.8 por ciento. El gasto en servicios personales y otros gastos de operación se redujeron 15.4 y 10.7 por ciento en términos reales, respectivamente.

En julio de 2015, los ingresos presupuestarios fueron mayores en 6 por ciento real a los registrados en el mismo mes de 2014, los ingresos tributarios no petroleros fueron superiores en 28.3 por ciento real y los recursos petroleros tuvieron una reducción real de 22.6 por ciento.

En julio de 2015, el déficit público fue de 30.4 mil millones de pesos, 62.9 mil millones de pesos menor al déficit registrado en el mismo mes de 2014 de 93.3 mil millones de pesos. Para enero-julio este indicador fue de 375.4 mil millones de pesos, mayor al déficit de 326.4 mil millones de pesos generado en igual lapso de 2014. Lo anterior se explica, principalmente, por dos fenómenos temporales que se compensarán durante lo que resta de 2015: el menor nivel de los ingresos petroleros que no incluyen los beneficios de las coberturas que se recibirán en diciembre de este año y por las aportaciones de una sola vez a los fondos de estabilización realizadas durante el primer trimestre del ejercicio.

Por su parte, los Requerimientos Financieros del Sector Público a julio de 2015 se ubicaron en 386 mil millones de pesos. Junto con el déficit, estos resultados son congruentes con las metas anuales aprobadas por el H. Congreso de la Unión para 2015.

El saldo de la deuda interna del sector público federal aumentó 262.1 mil millones de pesos y el de la deuda externa aumentó en 12.7 mil millones de dólares, ambos con respecto a diciembre de 2014.

Fuente: SHCP 28.Agosto.2015

Clasificado bajo: Estadística, Finanzas, Notas, Noticias | Comentarios desactivados en SHCP – Las finanzas públicas y la deuda pública a julio de 2015

Martes, 14 de julio de 2015

Los datos más recientes sobre deuda pública del #SemáforoEconómico de México ¿Cómo Vamos? reportan que la deuda neta del sector público federal asciende a 7.1 billones de pesos corrientes, esto es 18.4% más deuda que el año pasado, cuando el monto era de tan sólo 6 billones. Esto significa que la deuda ha aumentado en 1.1 billones de pesos corrientes en un año, más o menos lo equivalente a una cuarta parte del presupuesto total del país (4.6 billones de pesos).

Si bien la deuda de México, comparada con la de otros países, todavía no es alta, lo que sí es alto es el paso al que ésta se está incrementando. De acuerdo a los datos oficiales de la Secretaría de Hacienda y Crédito Público (SHCP) en 2012, la deuda representaba sólo el 33% del PIB y en 2014 ya era del 39%. Actualmente, se estima que representa cerca del 40.9% (deuda neta a precios corrientes entre PIB corriente al 1er trimestre de 2015).

Académicos y expertos de México ¿Cómo Vamos? estiman que es urgente eficientar el gasto público para evitar que la deuda pública continúe creciendo al paso que lo hace actualmente. Mientras la deuda siga creciendo al paso actual, el #SemáforoEconómico continuará en rojo.

Fuente: MCV 08.Julio.2015

Clasificado bajo: Economía, Estadística, Finanzas, Infografía, Notas, Noticias | Comentarios desactivados en MCV – Deuda pública crece 18.4% en sólo un año: #SemáforoEconómico

Martes, 9 de junio de 2015

El Instituto Nacional de Estadística y Geografía (INEGI) informa que durante mayo de 2015 el Índice Nacional de Precios Productor (INPP) Total, excluyendo petróleo, registró una disminución mensual de (-)0.14%, alcanzando así una tasa anual de 2.34 por ciento. En el mismo periodo de 2014 las cifras fueron de 0.27% mensual y de 2.84% anual.

El resultado mensual en mayo de este año fue producto de la baja en los precios de las Actividades Primarias de (-)3.86% y de las alzas de 0.06% en las Actividades Secundarias y de 0.05% en las Actividades Terciarias.

El Índice de Mercancías y Servicios de Uso Intermedio, excluyendo petróleo, presentó una reducción mensual de (-)0.16%, ubicando su tasa anual en (-)0.99 por ciento.

El Índice de Mercancías y Servicios Finales, excluyendo petróleo, mostró un descenso mensual de (-)0.13%, con lo que su tasa anual fue de 3.88 por ciento.

Mercancías y servicios intermedios, finales y producción total, excluyendo petróleo

Variación porcentual

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 09.Junio.2015

Clasificado bajo: Economía, Empleo, Encuestas, Estadística, Finanzas, Geografía, Indicadores, Industria, Inegi, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en INEGI – Índice Nacional de Precios Productor. Cifras durante mayo de 2015

Martes, 9 de junio de 2015

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en mayo de 2015, el Índice Nacional de Precios al Consumidor (INPC) presentó una disminución mensual de (-)0.50 por ciento, así como una tasa de inflación anual de 2.88 por ciento. En el mismo periodo del año anterior los datos correspondientes fueron de una reducción de (-)0.32 por ciento mensual y de un incremento de 3.51 por ciento de inflación anual.

El índice subyacente registró un avance mensual de 0.12 por ciento y una tasa anual de 2.33 por ciento. Por su parte, el índice de precios no subyacente reportó una caída mensual de (-)2.40 por ciento y una tasa anual de 4.64 por ciento.

El aumento del índice de precios subyacente fue consecuencia de alzas en los precios de las mercancías y de los servicios de 0.08 por ciento y 0.15 por ciento, respectivamente.

El descenso en el índice de precios no subyacente fue resultado de bajas en los precios de los productos agropecuarios de (-)1.37 por ciento y de (-)3.05 por ciento en los precios de los energéticos y tarifas autorizadas por el gobierno, derivado en mayor medida de la aplicación del esquema de tarifas eléctricas de temporada cálida en 10 ciudades del país.

ÍNDICE GENERAL

El Índice Nacional de Precios al Consumidor (INPC) reportó en mayo de 2015 una disminución de (-)0.50 por ciento. En el mismo periodo de 2014 descendió (-)0.32 por ciento.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 09.Junio.2015

Clasificado bajo: Economía, Encuestas, Estadística, Finanzas, Geografía, Indicadores, Inegi, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor. Cifras durante mayo de 2015

Viernes, 5 de junio de 2015

Con una caída de 9,1 por ciento interanual acumulada a marzo, las exportaciones de la región entraron en una fase de contracción luego de dos años de estancamiento

Las exportaciones de América Latina acumularon una contracción interanual de 9,1 por ciento en el primer trimestre de 2015, reflejando el deterioro del desempeño exportador que se viene observando desde fines de 2014, según un estudio del Banco Interamericano de Desarrollo (BID).

De acuerdo con la actualización trimestral de las Estimaciones de las tendencias comerciales de América Latina las exportaciones de la región se redujeron 2,7 por ciento en 2014, y la caída se intensificó en los meses recientes mostrando una contracción interanual de 9,1 por ciento entre enero y marzo, en comparación con el mismo período de 2014.

El informe revela que la contracción de las exportaciones se generalizó a casi todos los países de la región en los primeros meses de 2015. Solo tres economías registraron crecimientos de los envíos al exterior. Las exportaciones de los países andinos fueron los que mostraron caídas más significativas (-19,2 por ciento). El MERCOSUR sufrió una baja interanual de 13,7 por ciento. En Centroamérica y República Dominicana, cuyas ventas externas habían crecido en 2014, se evidenció en cambio una contracción de 4,6 por ciento. Asimismo, las exportaciones de México, que se habían expandido en 2014, comenzaron a contraerse en el primer trimestre de 2015, mostrando una declinación interanual de -0,4 por ciento.

Varios factores, como la apreciación del dólar y la caída de los precios de los productos básicos, principalmente del petróleo, determinaron la contracción de las exportaciones de América Latina en el primer trimestre de 2015.

La dinámica de las ventas externas de la región está en línea con el comportamiento del comercio mundial que en enero-marzo acumulaba una reducción de 11,6 por ciento interanual. En particular, las importaciones desde la región de sus tres principales socios se contrajeron en ese mismo período: 28 por ciento en el caso de China, 6 por ciento de Estados Unidos y 3 por ciento de la Unión Europea.

Para consultar el estudio Estimaciones de las tendencias comerciales de América Latina 2015 has click en el siguiente botón.

Fuente: BID 02.Junio.2015

Clasificado bajo: Economía, Estadística, Finanzas, Geografía, Notas, Noticias, Población, Servicios, Social, Vivienda | Comentarios desactivados en BID – Se agudiza la caída de las exportaciones latinoamericanas en el primer trimestre de 2015 según estudio

Viernes, 5 de junio de 2015

Avances contra pobreza en América Latina se deben más a altos salarios que a mejores puestos de trabajo

El auge de las materias primas que tuvo lugar en la última década ayudó a elevar los salarios de los menos acomodados en América Latina y el Caribe, pero no a crear necesariamente más oportunidades de trabajo. Más aún, los salarios en aquellos países de la región que no son exportadores de materias primas crecieron mucho menos o incluso disminuyeron.

Estas son algunas de las conclusiones principales de un nuevo informe del Banco Mundial, Trabajar por el fin de la pobreza en América Latina y el Caribe: trabajadores, empleos y salarios, emitido hoy en el Consejo de las Américas. El informe, parte de la serie Poverty and Labor Briefs, también incluye las últimas cifras regionales sobre pobreza y desigualdad de ingresos, utilizando encuestas comparables de hogares y de mercado laboral.

El informe concluye que, luego de una década de caídas constantes, 2013 representa el tercer año consecutivo en el que la desigualdad se ha estancado. A medida que el PIB per cápita se desacelera, también lo hace el ritmo de reducción de la pobreza en comparación con la primera década del siglo.

El informe revela que la pobreza en América Latina y el Caribe, definida como aquellos que viven con menos de US$4 al día, disminuyó de 25,3 por ciento en 2012 a 24,3 por ciento en 2013, mientras que la pobreza extrema (US$2,50 al día) se redujo de 12,2 a 11,5 por ciento. Los avances en reducción de la pobreza, incluso a un menor ritmo, no fueron uniformes; América Central y México tuvieron un peor desempeño que las demás subregiones.

El ingreso laboral fue el principal motor detrás de la reducción de la pobreza en América Latina. Desde comienzos de la década de 2000, el salario de los trabajadores no cualificados —los más propensos a ser pobres y cuyos hogares representan la mitad de los pobres de la región— creció de manera significativa en la mayor parte de la región y más rápido que en otros grupos, jugando un papel fundamental en la reducción de la pobreza. En promedio, los trabajadores no cualificados registraron aumentos de más de 4 por ciento en su ingreso laboral, mientras que los trabajadores poco cualificados (aquellos con escuela primaria completa, aunque no secundaria) y cualificados registraron un aumento del 2 por ciento.

El informe halló que las mejoras en la calidad de los puestos de trabajo de los trabajadores no cualificados fueron relativamente escasas. El desplazamiento de trabajadores no cualificados hacia sectores más productivos o trabajos de mejor calidad fue relativamente insignificante en toda la región. Por el contrario, han sido factores externos —a saber el auge global de las materias primas— los que pueden estar detrás del aumento salarial en la región. Los países exportadores de materias primas de América del Sur registraron aumentos salariales reales en todos niveles de cualificación y en todos los sectores —no solo el comercial—; mientras que en los países sin auge de materias primas, los salarios de hecho se estancaron o cayeron en todos los sectores y niveles de cualificación.

A lo largo de la región, los gobiernos ayudaron a elevar el ingreso laboral y mejorar los resultados del mercado laboral mediante la implementación de diferentes programas y políticas, incluida la provisión de guarderías y educación temprana para elevar la participación laboral femenina, programas de capacitación, incentivos a favor de la formalidad y leyes de salario mínimo.

El informe encontró que, de hacerse correctamente, el salario mínimo puede servir para mejorar los salarios incluso en el sector informal, donde trabajan muchos de los pobres. Sin embargo, si se establece a un nivel muy bajo o muy alto, puede debilitar su efecto tanto en el sector formal como informal.

Fuente: BANCO MUNDIAL 03.Junio.2015

Clasificado bajo: Economía, Empleo, Encuestas, Estadística, Finanzas, Geografía, Industria, Notas, Noticias, Población, Servicios, Social, Vivienda | Comentarios desactivados en BANCO MUNDIAL – Avances contra pobreza en América Latina se deben más a altos salarios…

Viernes, 5 de junio de 2015

El Índice de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México registró en mayo de 2015 un aumento mensual de 0.46% con datos desestacionalizados.

A su interior, de los cinco componentes que lo conforman, se presentaron incrementos mensuales desestacionalizados en los correspondientes a la percepción sobre la situación económica actual d los miembros del hogar y del país, a la situación económica esperada del hogar, y el referente a la posibilidad en el momento actual por parte de los miembros del hogar para efectuar compras de bienes durables. En contraste, el indicador que se refiere a la perspectiva sobre la situación económica futura del país mostró una disminución a tasa mensual con cifras ajustadas por estacionalidad.

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

Con datos originales, en el quinto mes de 2015 el ICC se ubicó en 92 puntos (enero de 2003=100). Dicho nivel fue 1.4% superior al alcanzado en mayo de 2014, cuando había sido de 90.7 puntos.

El avance anual que reportó el ICC en mayo del año en curso con cifras originales se derivó de alzas en tres de los cinco indicadores parciales que lo constituyen.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 05.Junio.2015

Clasificado bajo: Economía, Estadística, Finanzas, Geografía, Industria, Inegi, Notas, Noticias, Población, Servicios, Social, Vivienda | Comentarios desactivados en INEGI – Índice de Confianza del Consumidor. Cifras durante mayo de 2015

Jueves, 4 de junio de 2015

La Secretaría de Planeación, Gestión Pública y Programa de Gobierno, en el marco del Comité Estatal de Información Estadística y Geográfica, presenta los Resultados Oportunos de los Censos Económicos 2014 para Chiapas, que publica el INEGI.

Los Censos Económicos 2014 representaron el decimoctavo evento censal y su objetivo consistió en obtener información estadística básica, referida al año 2013, sobre todos los establecimientos productores de bienes, comercializadores de mercancías y prestadores de servicios, para generar indicadores económicos de México a un gran nivel de detalle geográfico, sectorial y temático.

En el estado de Chiapas se contabilizaron 235,142 Establecimientos y 864,575 personas ocupadas en el año 2014.

Puedes consultar esta información en la sección de Información Geográfica y Estadística en Otros Sitios en el tema de Economía, o haciendo click en el siguiente botón.

Fuente: INEGI 04.Junio.2015

Clasificado bajo: Economía, Empleo, Estadística, Finanzas, Geografía, Industria, Inegi, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en INEGI – Resultados Oportunos de los Censos Económicos 2014 para Chiapas (Tabulados a nivel municipal)

Jueves, 4 de junio de 2015

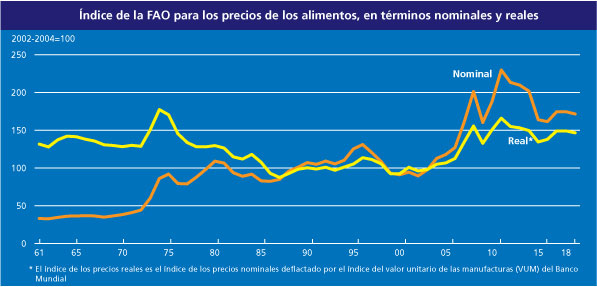

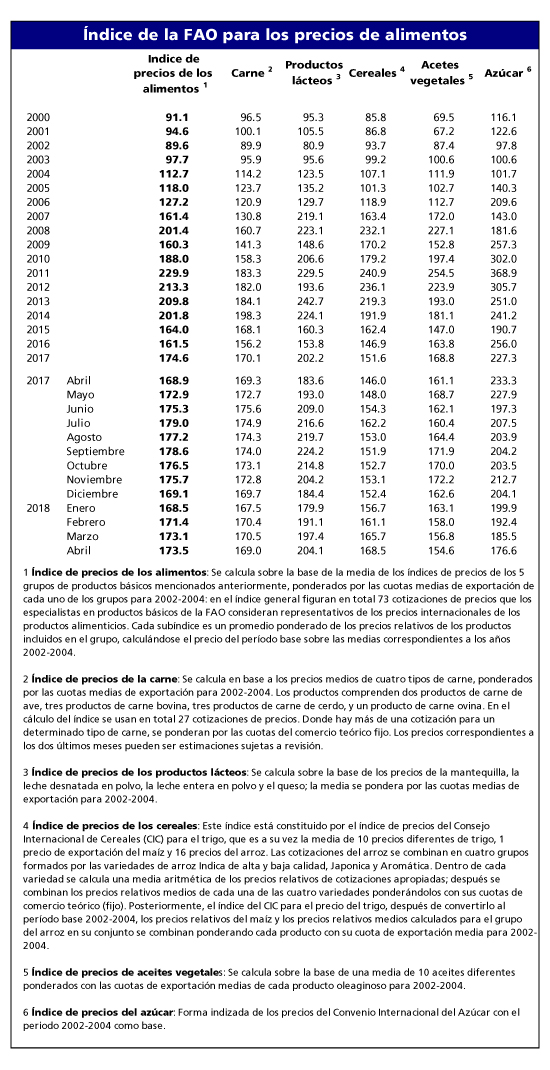

Mayores cosechas previstas de trigo, arroz y cereales secundarios se elevan, mientras que los mercados de los cereales que permanecen estables

Los precios de los principales alimentos disminuyeron de nuevo en mayo, alcanzando su nivel mínimo en casi seis años, con un notable descenso de los precios de los cereales en medio de un panorama favorable para las cosechas de este año.

El índice de precios de los alimentos de la FAO tuvo un promedio de 166,8 puntos en mayo, un 1,4 por ciento menos respecto a abril y un 20,7 por ciento menos respecto al año anterior.

La FAO ha mejorado su previsión de mayo 2015 para la producción mundial de trigo, cereales secundarios y arroz, anunciando mayores cosechas de maíz en China y México, así como cosechas de trigo más abundantes en África y América del Norte.

El descenso en mayo fue impulsado por la caída mensual del 3,8 por ciento en el índice de precios de los cereales, del 2,9 por ciento en el índice de precios de los productos lácteos y el descenso del 1 por ciento en de los precios de la carne.

Por el contrario, el índice de precios del azúcar subió un 2,0 por ciento, debido a los retrasos temporales en temporada de trituración de Brasil, a pesar de la abundancia de suministros.

El índice de precios de los aceites vegetales también aumentó un 2,6 por ciento, en parte impulsado por la preocupación por el fortalecimiento de las condiciones de El Niño, que puede afectar a la producción en el Sudeste asiático.

Fuente: FAO 04.Junio.2015

Clasificado bajo: Agricultura, Economía, Estadística, Finanzas, Geografía, Industria, Notas, Noticias, Población, Servicios, Social, Vivienda | Comentarios desactivados en FAO – El índice de precios de los alimentos, cae a su nivel más bajo desde septiembre de 2009

Jueves, 4 de junio de 2015

Está previsto que el crecimiento económico de América Latina se recupere en la segunda mitad de 2015 y gane más velocidad hacia su crecimiento potencial en 2016, aunque con notables diferencias entre países. El repunte refleja el progreso en la economía global, donde se espera que la actividad mejore gradualmente.

Con su primacía como gran exportador de materias primas, América Latina se vio golpeada por la caída en los precios del petróleo, lo que ha deteriorado sus términos de intercambio. Además, la región ha estado afectada por una mayor volatilidad en los flujos de capital y depreciaciones. No obstante, los países han mostrado un alto grado de resistencia frente a estos shocks. Este ha sido especialmente el caso en países con unos fundamentos de política macroeconómica sólidos. Los países cuya posición presupuestaria es estable necesitan una menor consolidación fiscal a pesar de la caída en los ingresos públicos relacionada con las exportaciones de materias primas.

Reformas estructurales adicionales en América Latina contribuirían de forma importante a las perspectivas económicas de medio plazo y a fortalecer el progreso social alcanzado durante la última década. Las reformas profundas deberían centrarse en cuatro prioridades: aumentar la productividad, reducir la desigualdad, reforzar las instituciones y mejorar la sostenibilidad. Un compromiso continuo con estas prioridades de política no sólo contribuiría a un mayor crecimiento económico sino también a potenciar la resistencia frente a nuevos shocks y reducir el riesgo de bruscas ralentizaciones como resultado de la evolución de la economía global.

América Latina se beneficiará de una economía global que comienza a moverse más deprisa

Después de dos años de ralentización, se espera que el crecimiento económico global en América Latina se acelere en el transcurso de 2015 y gane más velocidad en 2016. Este repunte en la actividad vendrá motivado por una mayor demanda externa, ya que está previsto que el crecimiento global se refuerce a lo largo de 2015 y 2016. La recuperación en las economías avanzadas estará impulsada por la mejora en la confianza de los consumidores e inversores, así como por las favorables condiciones de la política monetaria, un menor ritmo de consolidación fiscal, y precios de la energía más bajos. Aunque heterogéneo, el efecto de estos cambios en las economías latinoamericanas es en general positivo.

Está previsto que el fortalecimiento de la economía de los Estados Unidos incremente la demanda de bienes de la mayoría de países en Latinoamérica, con un impacto más fuerte en los principales socios comerciales, notablemente México y Costa Rica. En los Estados Unidos, el crecimiento se recuperará gracias a unas condiciones monetarias favorables, una menor consolidación fiscal, precios de la energía más bajos y un aumento de la riqueza de los hogares. Asimismo, la recuperación del crecimiento en Europa y Japón vendrá apoyada por los menores precios del petróleo, la depreciación de sus monedas y un estímulo monetario, lo que probablemente incrementará la demanda de bienes industriales de los países de América Latina. En China, se espera que el crecimiento económico se modere a medida que la economía transite hacia una mayor importancia del consumo de servicios frente a la inversión, y por tanto, se prevé que las importaciones se debiliten.

Las implicaciones de la aguda caída del precio del petróleo difieren de país a país, pero en general tendrán un efecto positivo en América Latina. Precios más bajos tendrán un impacto negativo en el comercio y las cuentas fiscales de aquellos países con elevadas exportaciones de petróleo, por ejemplo Colombia y México. Sin embargo, el resto de países de la región se beneficiarán por el impulso a los ingresos reales de los hogares, reduciendo la necesidad de subsidios energéticos y mejorando las cuentas externas.

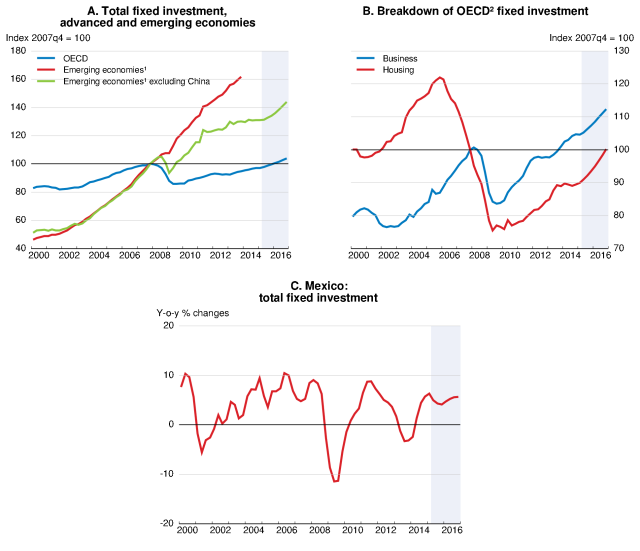

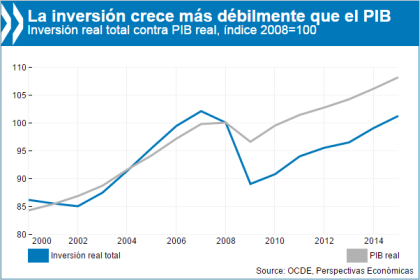

México – Resumen Previsión Económica (junio de 2015)

La recuperación económica de México está fortaleciendo, liderado por la demanda de importaciones de Estados Unidos para las manufacturas y una moneda más débil. El PIB real se prevé que crezca un 2,9% en 2015 y 3,5% en 2016. Las exportaciones Reafirmante finalmente han permitido que el rebote para ganar velocidad, y la inversión ha comenzado a recuperar el terreno perdido. A pesar de los precios del petróleo, las nuevas ofertas están atrayendo un gran interés a raíz de las recientes reformas del sector energético. Amplias reformas a la competencia, la energía y la regulación del mercado han ayudado a aumentar la confianza, mientras que la política monetaria ha sido de apoyo.

Mientras que la política monetaria se ha mantenido en suspenso hasta el momento, tendrá que ser elevado las tasas de interés una vez que la Reserva Federal de Estados Unidos eleva sus tasas de prevenir posibles salidas de capital. El gasto se ha reforzado a principios de 2015 y un presupuesto equilibrado todavía está previsto en 2017.

El gasto total de inversión ha ido en aumento con fuerza, en particular para los bienes de equipo, mientras que la construcción residencial también está aumentando, aunque de forma más gradual. Determinado esfuerzos para aplicar las amplias recientes reformas estructurales ofrecen la mejor oportunidad para impulsar la inversión y la productividad, ayudando a asegurar ganancias más rápidos y sostenibles en el bienestar futuro.

Fuente: OCDE 03.Junio.2015

Clasificado bajo: Economía, Estadística, Finanzas, Geografía, Industria, Notas, Noticias, Población, Servicios, Social, Vivienda | Comentarios desactivados en OCDE – Perspectivas Económicas de la OCDE: Proyecciones para países latinoamericanos

Jueves, 4 de junio de 2015

Según la última edición de Perspectivas Económicas de la OCDE, el crecimiento global se fortalecerá paulatinamente a su tasa tendencial anterior a la crisis a finales de 2016 conforme las principales economías compartan la actividad equitativamente y los desequilibrios externos en general sean menos pronunciados que en el periodo previo a 2007.

En las economías avanzadas, los mercados laborales están recuperándose poco a poco y los riesgos de deflación han disminuido.

Pero la economía mundial puede caracterizarse por sólo haber logrado un grado de inversión “B-menos” para salir del paso. El crecimiento global en el primer trimestre de 2015 fue más débil que en cualquier otro trimestre desde la crisis. Y aunque se considera que esa debilidad es pasajera, el crecimiento de la productividad sigue decepcionando; lo que refleja, en parte, inversiones comerciales poco convincentes que han debilitado la difusión de las nuevas tecnologías.

En Perspectivas se señala que es necesario aumentar el gasto de capital para impulsar a las economías hacia una senda de mayor crecimiento. Para los encargados de la formulación de políticas, convertir las inversiones en crecimiento sostenible también exige prestar atención a los trabajadores con bajos salarios, así como enfrentar las consecuencias de una creciente desigualdad en la educación, un factor fundamental que socava el crecimiento a más largo plazo.

La OCDE considera un crecimiento global de 3.1% en 2015, que aumente a 3.8% en 2016. Esto es inferior al 3.6% y al 3.9% previstos en las Perspectivas de noviembre de 2014; en buena parte causado por la debilidad inesperada que se observó en el primer trimestre de 2015. Se espera que el crecimiento global repunte a lo largo de 2015 y 2016 gracias a los precios bajos del petróleo, la flexibilización monetaria generalizada y a una reducción en la carga de la consolidación fiscal en las principales economías.

Fuente: OCDE 03.Junio.2015

Clasificado bajo: Economía, Estadística, Finanzas, Geografía, Industria, Notas, Noticias, Población, Servicios, Social, Vivienda | Comentarios desactivados en OCDE – Fortalecer la inversión es fundamental para mejorar la calificación B-menos de la economía mundial

Jueves, 4 de junio de 2015

El Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) decreció (-)0.3% durante marzo de este año frente al mes inmediato anterior, con cifras desestacionalizadas.

Por componentes, el consumo de Bienes y Servicios de origen nacional cayó (-)0.6% y el consumo de Bienes de origen importado fue superior en 1% en el tercer mes de 2015 respecto al mes precedente, según datos ajustados por estacionalidad.

En su comparación anual, el IMCPMI avanzó 3.3% en términos reales en el mes en cuestión. A su interior, los gastos en Bienes y Servicios de origen nacional se elevaron 3.2% (los de Bienes fueron mayores en 5.3% y los de Servicios en 1.6%) y los gastos en Bienes importados se incrementaron 2.1% frente a los de igual mes de un año antes.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 04.Junio.2015

Clasificado bajo: Economía, Encuestas, Estadística, Finanzas, Geografía, Indicadores, Industria, Inegi, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en INEGI – Indicador mensual del consumo privado en el mercado interior (Mensual). Cifras durante marzo de 2015

Jueves, 4 de junio de 2015

Encuesta mensual de opinión empresarial: Expectativas empresariales (Mensual). Cifras durante mayo de 2015

INEGI da a conocerlas Expectativas Empresariales (EE) constituidas por la opinión del directivoempresarial, correspondientes al quinto mes de 2015. Las EE se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), las cuales permiten conocer, casi inmediatamente después de terminado el mes en cuestión, la opinión de los directivos sobre el comportamiento de variables relevantes de los sectores Manufacturero, de la Construcción y del Comercio.

En su comparación anual y con datos originales, las Expectativas Empresariales del sector Manufacturero sobre el Personal ocupado crecieron 0.9 puntos y las relativas alas Exportaciones 0.6 puntos durante mayo de este año; en la Construcción, los indicadores sobre la percepción del Valor de las obras ejecutadas como subcontratista ascendió 3.4 puntos y el relacionado con el Personal ocupado avanzó 1.8 puntos, y en el sector Comercio las expectativas del Personal ocupado se incrementaron 3.1 puntos y las de las Compras netas 2.4 puntos frente a las que se tenían en mayo de 2014.

La periodicidad de estos indicadores es mensual y se elabora con base en los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE).

En su comparación mensual, las Expectativas Empresariales del Sector Manufacturero durante el quinto mes de 2015 presentaron el siguiente comportamiento:

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 04.Junio.2015

Clasificado bajo: Economía, Encuestas, Estadística, Finanzas, Geografía, Indicadores, Industria, Inegi, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en INEGI – Encuesta mensual de opinión empresarial: Expectativas empresariales (Mensual)…

Jueves, 4 de junio de 2015

Encuesta mensual de opinión empresarial: Indicador de confianza empresarial (Mensual). Cifras durante mayo de 2015

El INEGI da a conocer los Indicadores de Confianza Empresarial (ICE) correspondientes a mayo de este año. Dichos indicadores se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), los cuales permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales del sector Manufacturero, de la Construcción y del Comercio sobre la situación económica que se presenta tanto en el país como en sus empresas.

A nivel de sector, el Indicador de Confianza Empresarial Manufacturero registró un aumento de 0.21 puntos con cifras desestacionalizadas durante mayo pasado respecto al mes que le precede.

En su comparación anual y con cifras originales, el Indicador de Confianza Empresarial por sector de actividad mostró el siguiente comportamiento: el ICE del Comercio se redujo (-)4.2 puntos, el de la Construcción (-)2.8 puntos y el del sector Manufacturero disminuyó (-)2.5 puntos, en el quinto mes de este año frente al de 2014.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 04.Junio.2015

Clasificado bajo: Economía, Encuestas, Estadística, Finanzas, Geografía, Indicadores, Industria, Inegi, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en INEGI – Encuesta mensual de opinión empresarial: Indicador de confianza empresarial (Mensual)…

Jueves, 4 de junio de 2015

Encuesta mensual de opinión empresarial: Indicador de pedidos manufactureros (Mensual). Cifras durante mayo de 2015

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco deMéxico dan a conocer el Indicador de Pedidos Manufactureros (IPM) del quintomes de 2015. El IPM incorpora variables similares a las del PMI que elabora elInstitute for Supply Management (ISM) en Estados Unidos.

El IPM se elabora con los resultados de la Encuesta Mensual de OpiniónEmpresarial (EMOE), mismos que permiten conocer casi inmediatamente después determinado el mes de referencia, las expectativas y la percepción de los directivosempresariales sobre el comportamiento del sector manufacturero en México.

En mayo de 2015, el IPM registró un nivel de 52.4 puntos con cifrasajustadas por estacionalidad, lo que implicó un crecimiento mensual de0.37 puntos. Con el resultado de mayo, este indicador acumula69 meses consecutivos colocándose por encima del umbral de referencia de50 puntos. Al interior del IPM, se presentaron incrementos mensualesdesestacionalizados en los componentes de pedidos esperados, volumen esperado dela producción, personal ocupado e inventarios de insumos, en tanto que seobservó una disminución en el subíndice correspondiente a la oportunidad en laentrega de insumos por parte de los proveedores.

Con cifras originales, el IPM mostró durante mayo del año en curso un avance anual de 0.1 puntos. A su interior, dos de los cinco componentes que integran este indicador reportaron aumentos anuales, dos subíndices registraron descensos, mientras que el rubro restante registró un nivel similar al alcanzado en mayo de 2014.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 04.Junio.2015

Clasificado bajo: Economía, Encuestas, Estadística, Finanzas, Geografía, Indicadores, Industria, Inegi, Notas, Noticias, Servicios, Vivienda | Comentarios desactivados en INEGI – Encuesta mensual de opinión empresarial: Indicador de pedidos manufactureros (Mensual)…

Miércoles, 3 de junio de 2015

La Inversión Fija Bruta, que representa los gastos realizados en maquinaria y equipo de origen nacional e importado, así como los de construcción, presentó un aumento de 4% en el tercer mes de 2015 frente a la del mes inmediato anterior, con cifras desestacionalizadas.

SERIES DESESTACIONALIZADA Y TENDENCIA – CICLO

En su comparación anual, la Inversión Fija Bruta avanzó 5.3% en términos reales en el mes de referencia. A su interior, los gastos de Maquinaria y equipo total fueron mayores en 7.3% (los de origen nacional se elevaron 8% y los importados 6.8%) y los de la Construcción se incrementaron 3.7% con relación a marzo de 2014.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 03.Junio.2015

Clasificado bajo: Economía, Estadística, Finanzas, Geografía, Indicadores, Industria, Inegi, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en INEGI – Indicador mensual de la inversión fija bruta en México. Cifras durante marzo de 2015

Martes, 2 de junio de 2015

En el marco de la Tercera Conferencia Internacional de Datos Abiertos, México, junto con Canadá, el Grupo de Trabajo de Datos Abiertos de la Alianza para el Gobierno Abierto, la Web Foundation, Omidyar, y diversos actores y expertos multisectoriales de todo el mundo, lanzaron una consulta global para el desarrollo de la Carta Internacional de Datos Abiertos.

La Carta Internacional de Datos Abiertos consistirá en los principios generales y universales que guiarán las actividades, iniciativas y políticas de Datos Abiertos, con el objetivo de contar con principios universales que marquen un camino compartido y un entendimiento común sobre el futuro de los Datos Abiertos a nivel global.

La Carta Internacional de Datos Abiertos pretende fortalecer los esfuerzos para incluir a los Datos Abiertos como habilitador esencial de los temas más relevantes en el diálogo internacional, como la Agenda de Desarrollo Post-2015, la lucha contra la corrupción en el G20 y el cambio climático en el Foro de Innovación Sostenible 2015.

Por lo anterior, se ha acordado que el documento que emane de esta consulta pública, será uno de los principales temas a tratar en la próxima reunión de la Asamblea General de la ONU y en la Cumbre Global de la Alianza para el Gobierno Abierto, que se llevará a cabo en octubre próximo en México.

Fuente: PRESIDENCIA DE LA REPUBLICA 28.Mayo.2015

Clasificado bajo: Economía, Estadística, Finanzas, Geografía, Notas, Noticias, Población, Servicios, Social, Vivienda | Comentarios desactivados en PRESIDENCIA – Hacia una Carta Internacional de Datos Abiertos

Lunes, 1 de junio de 2015

Según la CEPAL, más que orientarse a recuperar los montos de IED de los últimos años, los países de América Latina y el Caribe deberían enfocarse en atraer aquellos flujos que contribuyan a la diversificación productiva.

Los flujos de inversión extranjera directa (IED) hacia América Latina y el Caribe se redujeron 16 % en 2014 hasta alcanzar los 158.803 millones de dólares, informó hoy la Comisión Económica para América Latina y el Caribe (CEPAL). Este resultado revierte la tendencia de crecimiento observada en la última década -solo con caídas en 2006 y 2009-, ya que se proyecta una nueva baja para este año.

En 2014 las entradas de IED se vieron afectadas por la desaceleración económica de la región y los menores precios de los productos básicos de exportación, indica el informe anual La Inversión Extranjera Directa en América Latina y el Caribe 2015 presentado en la sede del organismo de las Naciones Unidas en Santiago de Chile. Entre 2003 y 2013, estas corrientes pasaron de 46.937 millones de dólares a un récord de 189.951 millones de dólares en términos nominales.

En el mundo, la IED cayó 7 % en 2014 con respecto al año anterior, aunque las entradas a los países en desarrollo aumentaron 5 %, principalmente gracias al desempeño de Asia. La participación de América Latina y el Caribe en estos flujos mundiales alcanzó 13 %, indica el documento.

Brasil continúa siendo el mayor receptor de inversión extranjera directa en América Latina y el Caribe. La CEPAL consigna en su informe dos cifras de IED para Brasil en 2014, debido a la actualización de la metodología en el país. Para efectos comparativos tanto a nivel nacional como regional, el organismo usó las cifras obtenidas con la metodología utilizada hasta el año pasado, que estima en 62.495 millones de dólares la IED recibida por el país en 2014 (lo que da un total regional de 158.803 millones de dólares). Si se toma en cuenta la nueva medición nacional, la cifra de IED en 2014 para Brasil aumenta a 96.851 millones de dólares, lo que elevaría el monto regional a 192.933 millones.

Como segundo receptor, después de Brasil, se ubica México, con entradas por 22.795 millones de dólares en 2014, 49% menos que en 2013. Esta caída se explica por una operación extraodinaria producida en 2013 (la compra de la cervecera Modelo por 13.249 millones de dólares) y la desinversión de AT&T en 2014 por 5.570 millones de dólares.

En 2014 las inversiones de las empresas transnacionales latinoamericanas, conocidas como translatinas, cayeron por segundo año consecutivo, sumando 29.162 millones de dólares, 12 % menos que en 2013, por las mismas razones que explican la disminución de la IED hacia la región. Las inversiones de las translatinas habían promediado 45.000 millones de dólares por año entre 2010 y 2012, aunque con un comportamiento muy volátil debido a que están concentradas en muy pocos países, sectores y empresas.

El año pasado, los principales inversores en el exterior fueron Chile (12.052 millones de dólares), México (7.610 millones) y Perú (4.452 millones de dólares).

Para consultar el informe La Inversión Extranjera Directa en América Latina y el Caribe 2015, haz click en el siguiente enlace.

Fuente: CEPAL 27.Mayo.2015

Clasificado bajo: Economía, Empleo, Estadística, Finanzas, Notas, Noticias, Población, Servicios, Social, Vivienda | Comentarios desactivados en CEPAL – Inversión extranjera directa hacia la región cayó 16% en 2014 tras un decenio de fuertes alzas

Lunes, 1 de junio de 2015

En el marco de la segunda reunión de la Alianza de Energía y Clima de las Américas (ECPA, por sus siglas en inglés) y la sexta reunión de la Ministerial de Energía Limpia (CEM, por sus siglas en inglés), el Secretario de Energía, Lic. Pedro Joaquín Coldwell, y el Director General de la Agencia Internacional de Energías Renovables (IRENA, por sus siglas en inglés), Sr. Adnan Amin, presentaron el reporte “Perspectivas de Energía Renovable: México”, el cual, representa un esfuerzo internacional importante, que reúne el trabajo de más de 90 expertos de 60 países, y en el que México ha tenido una activa participación.

El reporte retoma los principios del programa de Energía Sustentable para Todos de las Naciones Unidas y describe cómo los países pueden trabajar de manera conjunta para duplicar, para 2030, la cuota de las energías renovables en la matriz energética mundial. Así mismo, sugiere que para 2030, México podría generar hasta un 46% de su electricidad cada año (280 teravatios-hora –TWh-), a partir de fuentes renovables; sin embargo, si continúa la tendencia inercial se incrementaría únicamente 18% (116 TWh/año).

Para lograr el 46% de energías renovables en la generación de electricidad, el estudio considera que la energía eólica y solar aportarían 30 Gigavatios –GW- cada una, lo que en conjunto representaría el 26% de la generación total de energía para esa fecha. Por su parte, las pequeñas y grandes hidroeléctricas producirían 26 GW lo cual significa contribuir con 12% de la generación total de energía; la energía geotérmica aportaría el 5% (4,5 GW) y la biomasa 2.5% (4 GW). Esto podría reducir hasta el 62% en la demanda de carbón, el 21% la de gas natural y el 6% de petrolíferos para el año 2030.

Fuente: SENER 26.Mayo.2015

Clasificado bajo: Economía, Estadística, Finanzas, Geografía, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en SENER – México e IRENA presentaron el Reporte “Perspectivas de Energía Renovable de México”

Lunes, 1 de junio de 2015

En lo que va de 2015, la exportación de mango en el estado de Oaxaca se incrementó en más de cinco mil 200 toneladas, con relación al mismo periodo de 2014, informó la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA).

De acuerdo con la Delegación de la SAGARPA en la entidad, hasta esta semana de mayo, los productores del estado habían exportado 34 mil 571 toneladas, un aumento de alrededor 18 por ciento en relación al año anterior, cuando se enviaron 29 mil 257 toneladas.

La oferta exportable tiene como principal destino Estados Unidos, Canadá y Europa, lo que representa una derrama económica por temporada (que inicia en el mes de enero y concluye en junio) de más de 75.4 millones de dólares, además de generar aproximadamente cinco mil empleos directos.

Bajo el Programa de Exportación de Mango se tienen registrados 808 huertos con ocho mil 737 hectáreas certificadas y una producción total de 47 mil 801 toneladas.

Fuente: SAGARPA 29.Mayo.2015

Clasificado bajo: Agricultura, Economía, Estadística, Finanzas, Geografía, Industria, Nota SAGARPA, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en SAGARPA – Registran mangos de Oaxaca récord en exportaciones

Lunes, 1 de junio de 2015

El INEGI presenta los resultados del Sistema de Indicadores Cíclicos, que permite dar seguimiento oportuno al comportamiento de la economía mexicana, así como realizar comparaciones de ésta con distintas economías a nivel mundial. Éste se genera con una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En el Sistema de Indicadores Cíclicos, el Indicador Coincidente refleja el estado general de la economía, mientras que el Adelantado busca señalar anticipadamente la trayectoria del Indicador Coincidente, particularmente sus puntos de giro: picos y valles.

Los principales resultados son los siguientes: en marzo de 2015 el Indicador Coincidente se localizó en el nivel de su tendencia de largo plazo al registrar un valor de 100.0 puntos y no observar cambio respecto al mes anterior.

El Indicador Adelantado, que busca señalar anticipadamente la trayectoria del Indicador Coincidente, en abril de 2015 se situó por debajo de su tendencia de largo plazo al presentar un valor de 99.8 puntos y una disminución de (-)0.08 puntos con respecto al pasado mes de marzo.

Con la nueva información, el Indicador Coincidente registró un ritmo de crecimiento ligeramente menor al publicado el mes previo, mientras que el Indicador Adelantado observó un comportamiento similar al difundido el mes anterior.

Nota. El botón “ver nota completa” lo ligará directamente a la información más actual que el INEGI tenga en su sitio sobre ese tema en particular. La vigencia de la información publicada es actualizada y reemplazada sin previo aviso por parte de dicho instituto. Si desea ver los boletines publicados de fechas anteriores haz click en el siguiente botón.

Fuente: INEGI 01.Junio.2015

Clasificado bajo: Economía, Estadística, Finanzas, Geografía, Indicadores, Inegi, Notas, Noticias, Población, Servicios, Vivienda | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos. Cifras al mes de marzo de 2015

Viernes, 29 de mayo de 2015

BID apoya financiamiento de eficiencia energética mediante emisión de Bonos Verdes en México

El Banco Interamericano de Desarrollo (BID) y el Fondo de Tecnología Limpia (FTL) cerraron la primera fase de un financiamiento de US$125 millones para proyectos de eficiencia energética desarrollados por empresas de servicios de energía (ESE) de México mediante la emisión de bonos verdes en el mercado local de capital.

El Programa Nacional para el Aprovechamiento Sustentable de la Energía (PRONASE) calcula que el ahorro potencial en consumo final de energía como resultado de la implementación de mecanismos de eficiencia energética llegará a entre 34.800 y 40.500GWh hacia el año 2025. A pesar del importante papel que desempeñan las ESE en el mercado de eficiencia energética de México, las fuentes de fondeo disponibles para tales proyectos son generalmente limitadas, caras y de muy corto plazo, lo que tiende a tornar inviable el financiamiento.

En la primera fase de esta transacción excepcional, el financiamiento del BID está estructurado como una línea de almacenamiento de hasta US$50 millones con el fin de acumular una cartera de cuentas estandarizadas de eficiencia energética a cobrar de dos ESE—ECON Soluciones Energéticas Integrales, S.A.P.I de C.V. (ECON) y Veolus Energía y Gestión Técnica S.A. de C.V. (VEOLUS). Dichas inversiones serán luego titularizadas en una segunda fase mediante la emisión de bonos verdes en el mercado local de capitales. Asimismo, la transacción está movilizando US$19 millones en recursos del Fondo de Tecnología Limpia (FTL) en garantías para la cartera de proyectos.

Este esquema financiero provee recursos de largo plazo que apoyan el compromiso de las ESE con el desarrollo de proyectos de eficiencia energética en pequeña escala (menos de 5 MW), lo que les permite promover los más altos estándares y el consumo de energía responsable en el sector energético.

Fuente: BID 20.Mayo.2015

Clasificado bajo: Economía, Estadística, Finanzas, Industria, Notas, Noticias, Población, Servicios, Uncategorized, Vivienda | Comentarios desactivados en BID – Apoya financiamiento de eficiencia energética mediante emisión de Bonos Verdes en México

Viernes, 29 de mayo de 2015

El Instituto Nacional de Estadística y Geografía (INEGI) informa sobre los principales resultados de la Encuesta Nacional de Empresas Constructoras (ENEC), que considera a las empresas que conforman el directorio de los Censos Económicos.

Con base en cifras desestacionalizadas, el valor de producción generado por las empresas constructoras aumentó 0.2% durante el tercer mes de 2015 respecto al mes inmediato anterior, el personal ocupado avanzó 0.1%, las horas trabajadas disminuyeron (-)0.2% y las remuneraciones medias reales (-)0.1%, en el lapso de un mes.

SERIES DESESTACIONALIZADA Y TENDENCIA- CICLO

(Miles de pesos a precios de junio de 2012)