Archivo de la categoría "Indicadores"

Miércoles, 4 de octubre de 2023

Las soluciones digitales pueden impulsar el crecimiento, la inclusión y una mejor gobernanza en América Latina y el Caribe

América Latina y el Caribe logró importantes avances en resiliencia macroeconómica en las décadas anteriores y atravesó las múltiples crisis de la post pandemia con relativo éxito. Sin embargo, de acuerdo con un nuevo reporte del Banco Mundial el crecimiento sigue siendo insuficiente para reducir la pobreza y crear empleos, mientras las restricciones fiscales limitan la posibilidad de hacer las inversiones necesarias. La ampliación de la conectividad digital, combinada con políticas complementarias, ofrece la posibilidad de crear sociedades más dinámicas e inclusivas, afirma el reporte “Conectados: Tecnologías digitales para la inclusión y el crecimiento”.

El informe estima que el PIB regional crecerá un 2,0 % en 2023, ligeramente por encima del 1,4 % proyectado anteriormente, pero aún por debajo del de todas las demás regiones del mundo. Se esperan tasas del 2,3 y 2,6 % para 2024 y 2025. Estas tasas, similares a las de la década de 2010, no son suficientes para lograr los avances tan necesarios en materia de inclusión y reducción de la pobreza.

Según el reporte, la región llevó a adelante reformas macroeconómicas apropiadas en las últimas tres décadas, que proporcionaron una mayor resiliencia ante shocks como las presiones inflacionarias, la incertidumbre derivada de la guerra en Ucrania, los bajos precios de las materias primas y la creciente deuda en la etapa post pandemia. La pobreza y el empleo han vuelto en general a sus niveles previos a la crisis, y la inflación, excluyendo a Argentina y Venezuela, ha caído a un promedio regional del 4,4 %, por debajo de los países de la OCDE.

Aunque mejor que seis meses atrás, el contexto global sigue siendo adverso, marcado por altas tasas de interés, bajo crecimiento en las economías avanzadas y perspectivas inciertas para China. Los gobiernos también seguirán enfrentando restricciones fiscales. Si bien la relación deuda-PIB se estima en 64 %, frente al 67 % de hace un año, todavía está por encima del 57 % registrado en 2019 y las altas tasas elevaron la carga que representa el servicio de la deuda.

Para ayudar a América Latina y el Caribe a aprovechar las ventajas de la economía digital, incluyendo al mismo tiempo a los más pobres y promoviendo una mejor gobernanza, el informe describe las brechas y oportunidades existentes en la digitalización, tales como:

Infraestructura: el acceso a Internet móvil es muy extendido, pero persiste una brecha de cobertura (áreas sin red de banda ancha móvil) del 7 % de la población (45 millones de personas). El 74 % de los hogares urbanos tiene acceso a Internet fijo, y sólo el 42 % en las zonas rurales. La calidad también es un problema: el 55 % de los hogares con algún tipo de conexión a Internet señalan la baja calidad de los servicios. Para abordar estas disparidades se requiere una combinación de innovaciones tecnológicas e institucionales que faciliten el acceso a Internet.

Brechas de uso: el 38 % de la población (240 millones de personas) vive en áreas con cobertura de Internet, pero elige no conectarse. Las razones de esto incluyen el alto costo de los servicios de Internet, la falta de conciencia sobre las posibles ventajas de la conectividad y el desconocimiento de las plataformas digitales. Para reducir estas brechas es fundamental abordar el problema de la asequibilidad y ampliar las habilidades digitales.

Más allá del acceso: para garantizar la inclusión es esencia invertir en áreas complementarias. El acceso a banda ancha por sí solo no es suficiente. Las personas necesitan contar con herramientas y capacidades para aprovechar las oportunidades de la economía digital. Las áreas críticas de acción incluyen el fortalecimiento de las habilidades del capital humano digital y tradicional, así como de las competencias de gestión; asegurar la disponibilidad de financiación; protocolos gubernamentales eficientes y una estructura regulatoria de apoyo.

Gobernanza: las herramientas digitales pueden hacer que los gobiernos sean más receptivos al facilitar las transacciones con los ciudadanos, mejorar la eficiencia y calidad de la prestación de servicios y promover la inclusión. Reducir los costos de transacción beneficia particularmente a los segmentos más remotos y desfavorecidos de la sociedad. El empleo de redes y herramientas digitales puede ayudar a reducir la gran proporción del PIB (hasta un 4 %) que se pierde en ineficiencias del gasto público.

Fuente: BANCO MUNDIAL 04 de octubre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en BANCO MUNDIAL – Las soluciones digitales pueden impulsar el crecimiento, la inclusión y una mejor gobernanza en LAC

Miércoles, 4 de octubre de 2023

Lanzamiento del informe sobre el comercio y el desarrollo 2023

Se proyecta que el crecimiento económico mundial se desacelerará del 3% en 2022 al 2.4% en 2023, con pocas señales de una recuperación el próximo año.

En su Informe sobre Comercio y Desarrollo 2023, la organización pide un cambio en la dirección de las políticas, incluso por parte de los principales bancos centrales, e implementación de las reformas institucionales prometidas durante la crisis de la COVID-19, para evitar una década perdida.

La economía mundial se encuentra en una encrucijada, donde las trayectorias de crecimiento divergentes, el incremento de las desigualdades, la mayor concentración de los mercados y el aumento de la carga de deuda arrojan sombras sobre su futuro. El informe destaca estos retos apremiantes y subraya la urgencia de abordarlos.

A nivel mundial, la recuperación pos-pandemia es divergente. Si bien algunas economías, incluidas Estados Unidos, Japón, China, Brasil, México, India y la Federación de Rusia han demostrado resiliencia en 2023, otras enfrentan desafíos más formidables. En el contexto de un crecimiento más lento y falta de coordinación de políticas, esta divergencia genera preocupación sobre el camino a seguir para la economía global.

La desigualdad económica sigue siendo un desafío importante, y los países en desarrollo se ven desproporcionadamente afectados, incluyendo por los efectos de políticas monetarias restrictivas en las economías avanzadas. Esta creciente brecha de riqueza amenaza aún más con socavar la frágil recuperación económica y las aspiraciones de las naciones de cumplir los objetivos de desarrollo sostenible (ODS).

Abordar la cuestión de la deuda es primordial, ya que la carga de la deuda está afectando a demasiados países en desarrollo, debido a una combinación de tasas de interés en aumento, monedas debilitadas y fuertes condicionalidades.

Para navegar este complejo panorama económico, la UNCTAD insta a los formuladores de políticas a considerar estas recomendaciones y forjar un camino hacia una economía global caracterizada por la resiliencia, la inclusión y la estabilidad financiera, garantizando que el comercio global funcione para todos.

Fuente: UNCTAD 04 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en UNCTAD – Lanzamiento del informe sobre el comercio y el desarrollo 2023

Miércoles, 4 de octubre de 2023

México entra al Top-5 de las naciones

con mayor crecimiento en el G-20

México se ubica entre las cinco naciones que más crecerán en 2023 dentro del Grupo de los 20 (G-20), en un entorno de una economía y un comercio débiles a escala global.

México se ubica entre las cinco naciones que más crecerán en 2023 dentro del Grupo de los 20 (G-20), en un entorno de una economía y un comercio débiles a escala global, estimó la Conferencia de Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

El crecimiento del PIB de México será mayor en comparación con el alza del PIB mundial, lo que no ocurrió de 2019 a 2022, ni tampoco sucedería en 2024, considerando el pronóstico de la misma fuente. De acuerdo con las proyecciones de la UNCTAD, el crecimiento de la producción económica mundial se desacelerará hasta 2.4% en 2023, antes de registrar un pequeño repunte a 2.5% en 2024.

Éstas se encuentran entre las tasas de crecimiento más bajas de las últimas cuatro décadas, fuera de los años de crisis. Además, la cifra para 2023 está por debajo del umbral convencional de 2.5%, que marca una recesión en la economía mundial.

En su Informe sobre Comercio y Desarrollo 2023, la UNCTAD indica que estas proyecciones están sujetas a riesgos a la baja que han aumentado en los últimos meses.

Resulta especialmente preocupante que, dados los ambiciosos objetivos climáticos y de desarrollo establecidos por la comunidad internacional con fecha de entrega en 2030, el crecimiento en 2023 y 2024 también caiga por debajo del promedio del período de cinco años antes de la pandemia, en todas las regiones. Simultáneamente, después de experimentar una montaña rusa en 2020-2022, la UNCTAD estima que el comercio mundial de bienes y servicios crezca alrededor de 1% en 2023, cifra muy inferior al crecimiento de la producción económica mundial.

A mediano plazo, el comercio está volviendo a su tendencia moderada anterior a la crisis; a corto plazo, se situará incluso por debajo de esta cifra.

Fuente: EL ECONOMISTA 04 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – México entra al Top-5 de las naciones con mayor crecimiento en el G-20

Martes, 3 de octubre de 2023

Encuesta Nacional para el Sistema de Cuidados (ENASIC) 2022

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la primera edición de la Encuesta Nacional para el Sistema de Cuidados (ENASIC) 2022 que brinda información estadística, principalmente, sobre la demanda de cuidados en los hogares, las características de las personas cuidadoras y las percepciones sobre tipos de cuidados.

En México se estiman 58.3 millones de personas susceptibles de recibir cuidados en los hogares, cifra que se conforma por personas con discapacidad o dependientes ; población infantil (0 a 5 años); niñas, niños y adolescentes (5-17 años); personas adultas mayores (60 años y más). Del total de estas personas, 64.5 % los recibe por parte de una persona de su hogar o de otro hogar.

El grupo con la mayor cobertura de cuidados fueron las y los infantes de hasta 5 años, con 99.0 por ciento. El segundo lugar lo ocupan las y los menores de 6 a 11 años (93.0 %), seguidos por las y los adolescentes de 12 a 17 años (65.9 %), las personas con discapacidad o dependencia (61.5 %) y las personas adultas mayores (22.4 %).

En 2022, 31.7 millones de personas de 15 años y más brindaron cuidados a integrantes de su hogar o de otros hogares. De esta población, 75.1 % correspondió a mujeres y 24.9 %, a hombres.

Las mujeres que son cuidadoras principales dedicaron, en promedio, 38.9 horas a la semana a la labor de cuidados. En el caso de los hombres cuidadores principales, el promedio fue de 30.6 horas.

Principales resultados

Personas susceptibles de recibir cuidados

En esta sección se presentan los resultados de las personas susceptibles de recibir cuidados en su hogar o fuera de este. En 2022, del total de los hogares en el país, 77.8 % (30.2 millones) tenía al menos una o un integrante en esta situación. Este porcentaje incluye a la población con discapacidad o dependencia; población infantil (0-5 años); niñas, niños y adolescentes (6-17 años); y personas adultas mayores (60 años y más).

Fuente: INEGI 03 de octubre de 2023

Clasificado bajo: CEIEG, Encuestas, Estadística, Indicadores, Inegi, Población, Salud | Comentarios desactivados en INEGI – Encuesta Nacional para el Sistema de Cuidados (ENASIC) 2022

Martes, 3 de octubre de 2023

Sistema de Indicadores Cíclicos

Cifras durante julio de 2023

En julio de 2023, el Indicador Coincidente se localizó por arriba de su tendencia de largo plazo: registró un valor de 101.2 puntos y una variación de 0.07 con respecto a junio.

En agosto de 2023, el Indicador Adelantado se ubicó por arriba de su tendencia de largo plazo: reportó un valor de 100.5 puntos y una variación de 0.08, con relación a julio.

Con la nueva información, las señales de crecimiento tanto del Indicador Coincidente como del Adelantado son similares a las difundidas el mes anterior.

Fuente: INEGI 03 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Martes, 3 de octubre de 2023

Cuentas de Bienes y Servicios 2021

En 2022, la oferta total de bienes y servicios se ubicó en 66 368 843 millones de pesos corrientes.

El Producto Interno Bruto a precios de mercado alcanzó un monto de 29 452 832 millones de pesos corrientes.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Cuentas de Bienes y Servicios 2022 (con año base 2018). Estos datos proporcionan información detallada sobre la estructura y evolución de los principales agregados y variables macroeconómicas del país y sobre los consecuentes índices de precios implícitos.

La información se complementa con las respectivas estructuras relativas y las variaciones porcentuales anuales de las variables. Las series se presentan en su versión ampliada para el periodo 2003-2022 y, en su versión reducida, para el periodo 1993-2022.

Principales resultados

Oferta y utilización total

Durante 2022, la oferta total de bienes y servicios (que es igual a la utilización total) se ubicó en 66 368 843 millones de pesos corrientes a precios de mercado. A su interior, la producción total generada en el país representó 79.7 % de dicha oferta y las importaciones de bienes y servicios, 20.3 por ciento.

En particular, la producción total a precios de mercado que generó el país fue de 52 912 597 millones de pesos en el año de referencia. De esta, el valor de la producción de bienes y servicios destinados para el consumo intermedio constituyó 35.3 % y el Producto Interno Bruto (PIB), 44.4 por ciento.

Fuente: INEGI 03 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Exportaciones, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Cuentas de Bienes y Servicios 2022

Martes, 3 de octubre de 2023

Comunidad internacional adopta convención multilateral

El nuevo Convenio Multilateral para Facilitar la Implementación del Segundo Pilar Sujeto a Norma Tributaria es una parte integral de la Solución de Dos Pilares para Abordar los Desafíos Fiscales que Surgen de la Digitalización de la Economía. El Convenio, que ahora está abierto a la firma, representa un importante paso adelante para concluir el trabajo del Segundo Pilar.

La Regla Sujeta a Impuestos (STTR) permitirá a los países en desarrollo gravar ciertos pagos intragrupo, en los casos en que estos pagos estén sujetos a una tasa impositiva nominal sobre la renta corporativa inferior al 9%. El STTR permite a las jurisdicciones fuente (aquellas en las que surgen ingresos cubiertos) imponer un impuesto cuando de otro modo no podrían hacerlo según las disposiciones de los tratados fiscales.

Este nuevo instrumento multilateral, plasmado en la Declaración de Resultados del Marco Inclusivo sobre la Solución de Dos Pilares en julio de 2023, permitirá a los países implementar eficientemente el STTR en los tratados fiscales bilaterales existentes. Más de 70 miembros en desarrollo del Marco Inclusivo tienen derecho a solicitar la inclusión del STTR en sus tratados con miembros del Marco Inclusivo que aplican tasas de impuesto sobre la renta corporativa inferiores al 9% a los pagos cubiertos.

El instrumento multilateral se desarrolló durante el año pasado, a través de negociaciones que involucraron a todas las jurisdicciones del Marco Inclusivo, incluidos los países miembros de la OCDE, los países del G20 y otras jurisdicciones desarrolladas y en desarrollo.

La OCDE será depositaria del instrumento multilateral y apoyará a los gobiernos en el proceso de su firma y ratificación. La OCDE también está preparando un plan de acción integral para apoyar la implementación rápida y coordinada del Segundo Pilar, con apoyo y asistencia técnica adicionales para mejorar la capacidad de implementación por parte de los países en desarrollo.

Fuente: OECD 03 de octubre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Comunidad internacional adopta convención multilateral

Martes, 3 de octubre de 2023

FMI eleva a 3.2% su pronóstico de crecimiento

para la economía mexicana en 2023

El Fondo Monetario Internacional elevó significativamente su previsión de crecimiento para México en 2023 al 3.2% desde el 2.6% previsto en julio.

El Fondo Monetario Internacional (FMI) elevó significativamente su previsión de crecimiento para México en 2023 al 3.2% desde el 2.6% previsto en julio, citando la fortaleza del consumo privado, los servicios, la construcción y la producción de automóviles.

El FMI señaló que, tras su misión anual de revisión económica del “Artículo IV” a Ciudad de México, también aumentó su perspectiva de crecimiento en 2024 para la segunda mayor economía de América Latina al 2.1% desde el 1.5% de julio.

Las nuevas estimaciones indican una fortaleza mayor de la esperada en Norteamérica, en momentos en que el Fondo se prepara para publicar la próxima semana una nueva actualización de sus previsiones de crecimiento global de las Perspectivas de la Economía Mundial.

Fuente: EL ECONOMISTA 03 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – FMI eleva a 3.2% su pronóstico de crecimiento para la economía mexicana en 2023

Martes, 3 de octubre de 2023

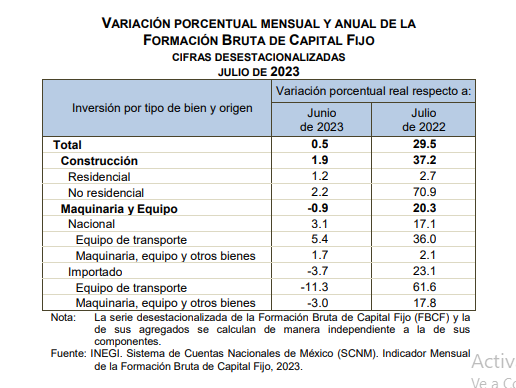

Indicador Mensual de la Formación Bruta de Capital Fijo

Cifras durante julio de 2023

En julio de 2023 y con cifras desestacionalizadas, el Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF) incrementó 0.5 % en términos reales, a tasa mensual.

Por componente, los gastos en Construcción crecieron 1.9 % a tasa mensual y en Maquinaria y Equipo —de origen nacional e importado— disminuyeron 0.9 % en julio pasado y con datos ajustados por estacionalidad.

A tasa anual y con series desestacionalizadas, la FBCF aumentó 29.5 % en términos reales. A su interior, los gastos en Construcción ascendieron 37.2 % y en Maquinaria y Equipo, 20.3 %, en julio de este año.

Fuente: INEGI 03 de octubre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Formación Bruta de Capital Fijo

Martes, 3 de octubre de 2023

Las crisis recientes son una oportunidad para

emprender las reformas de políticas estructurales

Las respuestas políticas sin precedentes a las crisis recientes han ayudado a proteger vidas y medios de subsistencia durante esta agitación, pero aún quedan desafíos por abordar a largo plazo y de larga data. En muchos países de la OCDE siguen prevaleciendo el débil crecimiento de la productividad y la disminución del dinamismo empresarial. Todavía prevalecen problemas estructurales en los mercados laborales y los desajustes de habilidades continúan obstaculizando la utilización eficaz de los recursos. Además, si bien se reconoce ampliamente su urgencia, la sostenibilidad ambiental a menudo ha permanecido ausente de la mayoría de las estrategias de crecimiento.

El informe de políticas Going for Growth analiza las prioridades de reforma estructural que pueden ayudar a las economías a recuperarse de los shocks y ofrece a los responsables de políticas asesoramiento específico para cada país para crear las condiciones para una transición decisiva.

Going for Growth 2023 proporciona un marco para una reforma política general en torno a cuatro pilares clave.

En primer lugar, sugiere que los países mejoren el diseño de los programas de apoyo fiscal. En la actualidad, el 20% de la población en edad de trabajar con ingresos más bajos recibe el 24% de las transferencias de efectivo, en promedio en los países de la OCDE, sólo un poco más que el 20% de ingresos más altos que recibe el 20% de las transferencias de efectivo. Esto es una clara indicación de la necesidad de orientar mejor el apoyo fiscal. También se pueden tomar medidas para aumentar la eficiencia de los sistemas de protección social, limitando el impacto a largo plazo en las finanzas públicas.

En segundo lugar, orientar el crecimiento en una dirección más duradera, resiliente e inclusiva requiere medidas de política estructural para aumentar la participación en la fuerza laboral, particularmente de las mujeres. La tasa de empleo de las mujeres todavía está 10 puntos porcentuales por detrás de la de los hombres en toda la OCDE, mientras que las brechas salariales de género siguen siendo prominentes en muchos países de la OCDE. Las brechas de género en la participación en el mercado laboral suelen estar vinculadas a barreras o incentivos relacionados con la prestación de servicios de cuidado infantil y licencia parental, así como a la estructura de los sistemas de prestaciones fiscales. Aumentar el acceso y reducir el costo del cuidado infantil no parental debería ser una prioridad política clave, junto con los esfuerzos para mejorar la adecuación entre empleos y trabajadores.

En tercer lugar, recomienda nuevas reformas de políticas para garantizar que la transformación digital conduzca a una mejora de la productividad. Permitir que las empresas y los trabajadores aprovechen todos los beneficios de la digitalización requiere mejoras en múltiples áreas de políticas, con especial atención en facilitar las inversiones y el acceso a las conexiones de banda ancha, así como fortalecer los incentivos y las capacidades de las empresas para adquirir tecnologías digitales y aprovechar las ventajas de la digitalización. la mayoría de estas inversiones. Los rápidos avances en inteligencia artificial también plantean nuevos desafíos para los gobiernos y las sociedades, que requieren la cooperación entre las partes interesadas y los responsables de la formulación de políticas (tanto dentro como entre países) para garantizar que estas poderosas herramientas se utilicen en beneficio de todos los ciudadanos, incluidos los trabajadores.

En cuarto lugar, insta a los gobiernos a avanzar más rápidamente hacia la descarbonización para alcanzar los objetivos de cambio climático. Las nuevas medidas deberían abarcar tanto políticas basadas en incentivos como medidas regulatorias, para garantizar una eficacia total y exhaustiva. Es especialmente necesario mejorar en lo que respecta a la fijación del precio del carbono, que tiene un papel importante que desempeñar, junto con políticas para aumentar la inversión pública y verde, y fortalecer las regulaciones, instituciones y estándares para reducir las emisiones.

Estos cuatro pilares se están reforzando. Las políticas climáticas y de inversión coherentes y las reformas estructurales efectivas pueden trabajar juntas para facilitar la transición y promover el crecimiento, protegiendo al mismo tiempo a los más vulnerables. La planificación temprana de la transición es esencial para evitar activos varados en industrias con uso intensivo de carbono y personas y comunidades varadas junto a ellos.

Un enfoque especial en la edición de este año de Going for Growth evalúa los obstáculos políticos en torno a la política comercial, que amenazan con deshacer algunos de los beneficios del comercio internacional en las últimas décadas. La globalización ha traído muchos beneficios a través de una mayor productividad, precios más bajos, más opciones y una mayor prosperidad para miles de millones de personas, especialmente en las economías de mercados emergentes. El informe señala que las consideraciones estratégicas y de seguridad nacional que han cobrado fuerza en la esfera comercial crean riesgos que podrían fragmentar el sistema de comercio multilateral basado en reglas. Las políticas pueden y deben desempeñar un papel en la reducción de esos riesgos sin erosionar las ganancias de eficiencia del comercio global.

Fuente: OECD 03 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Las crisis recientes son una oportunidad para emprender las reformas de políticas estructurales

Martes, 3 de octubre de 2023

Indicador Mensual del Consumo Privado en el Mercado Interior

Cifras durante julio de 2023

En julio de 2023 y con cifras desestacionalizadas, el Indicador Mensual del Consumo Privado (IMCP) mantuvo el mismo nivel que el mes pasado, en términos reales.

Por componente, en julio de este año y con datos ajustados por estacionalidad, el consumo de bienes y servicios de origen nacional ascendió 0.3 % y el de bienes de origen importado cayó 1.1 por ciento.

A tasa anual y con series desestacionalizadas, el IMCP incrementó 4.3 por ciento. A su interior, el gasto en bienes de origen importado creció 19.1 % y en bienes y servicios nacionales, 1.2 % (el de servicios subió 3.5 % y el de bienes retrocedió 0.8 %).

Fuente: INEGI 03 de octubre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior

Martes, 3 de octubre de 2023

Se necesitan políticas y marcos institucionales adaptados para abordar las disparidades persistentes entre regiones

Durante las últimas dos décadas, los niveles del producto interno bruto (PIB) per cápita han convergido en las economías de la OCDE, impulsado en gran parte por un mayor crecimiento en las economías de menores ingresos. Al mismo tiempo, sin embargo, las disparidades en los ingresos promedio entre regiones han aumentado en más de la mitad de los 27 países de la OCDE con datos disponibles, según la Perspectiva Regional 2023 de la OCDE: La geografía de larga data de las desigualdades.

En promedio, las regiones metropolitanas tenían alrededor de un 32% más de PIB per cápita que las regiones rurales, remotas y metropolitanas adyacentes, y la brecha entre las grandes regiones metropolitanas y estas otras regiones representa la mayor proporción de la desigualdad regional del ingreso en la mayoría de los países con grandes regiones metropolitanas. Si bien las regiones metropolitanas más grandes se han beneficiado de un crecimiento más fuerte que otras regiones, enfrentan importantes desafíos relacionados con su éxito, incluso en la asequibilidad de la vivienda y la congestión dentro de las regiones. Esto enfatiza la necesidad no sólo de reducir las brechas entre las regiones más y menos exitosas, sino también de políticas espaciales específicas dentro de las grandes áreas metropolitanas para superar las deseconomías de aglomeración, que pueden socavar el desempeño.

A medida que las ciudades exitosas continúan creciendo y atrayendo trabajadores calificados, otras áreas están lidiando con una población que envejece y disminuye. Casi el 40% de las regiones remotas y el 22% de las áreas urbanas funcionales de la OCDE se contrajeron entre 2001 y 2021, lo que socavó los ingresos públicos locales al tiempo que elevó los costos de mantenimiento de los servicios públicos y la infraestructura, y creó desafíos adicionales como el abandono y el deterioro, que pueden ser costoso de arreglar.

Las disparidades regionales se reflejan en varios impulsores clave de oportunidades económicas. Los estudiantes de escuelas urbanas obtienen puntuaciones más altas en lectura que sus pares de escuelas ubicadas en otros lugares, en todos los países de la OCDE con datos disponibles, excepto dos. Los tiempos de viaje a los centros de salud son cinco veces más largos en las zonas rurales remotas que en las ciudades. Y existen importantes brechas en el acceso a Internet de alta velocidad. En el primer trimestre de 2022, las personas que viven en áreas metropolitanas experimentaron, en promedio, conexiones a Internet fijas un 40% más rápidas que las de regiones alejadas de las áreas metropolitanas. Esto tiene un impacto no solo en el potencial de los servicios digitales para cerrar las brechas de los servicios públicos, sino también en la capacidad de las empresas para impulsar el crecimiento.

La Perspectiva Regional de la OCDE 2023 establece una hoja de ruta de políticas para ayudar a estimular el crecimiento en las regiones rezagadas y al mismo tiempo sostener la prosperidad en las regiones más dinámicas. Se enfoca en:

Garantizar el acceso a infraestructuras y servicios públicos clave, por ejemplo, mejorando el acceso a servicios cercanos a donde vive la gente, incluso a través de servicios digitalizados, y atrayendo y reteniendo profesionales capacitados en servicios públicos.

Impulsar la productividad y la competitividad, por ejemplo apoyando la integración de las regiones en las cadenas de valor globales, invirtiendo en transporte e infraestructura digital y apoyando a las ciudades pequeñas y medianas.

Proporcionar las capacidades y oportunidades laborales adecuadas en los mercados laborales regionales, por ejemplo proporcionando servicios flexibles de formación, educación y empleo, construyendo ecosistemas empresariales regionales y fortaleciendo la economía social.

Mejorar la calidad de los sistemas de gobernanza multinivel, por ejemplo, aclarando las responsabilidades asignadas a los gobiernos subnacionales y entregando políticas y servicios en las escalas “correctas”.

Fortalecer la capacidad a nivel nacional y subnacional, por ejemplo, invirtiendo en capacidad fiscal subnacional y creando capacidad estratégica y administrativa.

La reciente Recomendación de la OCDE sobre Política de Desarrollo Regional, adoptada por el Consejo de la OCDE a nivel ministerial el 8 de junio de 2023, se articula en torno a diez pilares que están bien alineados y pueden servir para reforzar las cinco prioridades de la hoja de ruta política, proporcionando orientación adicional para gobiernos en diferentes niveles para impulsar el desempeño regional.

Fuente: OECD 02 de octubre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Se necesitan políticas y marcos institucionales adaptados para abordar las disparidades persistentes entre regiones

Lunes, 2 de octubre de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante septiembre de 2023

En septiembre de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52.9 puntos, lo que significó una caída mensual de 0.1 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 50.1 puntos: 1.7 más que en agosto de este año.

En septiembre pasado y con datos desestacionalizados, el IAT de Comercio se situó en 53.6 puntos: subió 0.4 en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 49.6 puntos en septiembre del presente año: disminuyó 5.5 en el lapso de un mes.

En septiembre de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 49.9 puntos: una disminución anual de 1.8.

Fuente: INEGI 02 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 2 de octubre de 2023

Perspectivas económicas: América Latina y el Caribe Octubre 2023

Tecnologías digitales para la inclusión y el crecimiento

América Latina y el Caribe logró importantes avances en resiliencia macroeconómica en las últimas tres décadas, que proporcionaron una mayor resiliencia ante shocks, como las crecientes presiones inflacionarias, la incertidumbre global y el aumento de la deuda, y los bajos precios de las materias primas, con la convergencia de la pobreza y el empleo a niveles previos a la pandemia.

El informe estima que el PIB regional crecerá un 2,0 % en 2023, ligeramente por encima del 1,4 % proyectado anteriormente, pero aún por debajo del de todas las demás regiones del mundo.

Se esperan tasas del 2,3 y 2,6 % para 2024 y 2025. Estas tasas, similares a las de la década de 2010, no son suficientes para lograr los avances tan necesarios en materia de inclusión y reducción de la pobreza.

Los países deben encontrar formas de impulsar la inclusión y el crecimiento, mejorar la gobernanza y generar consenso social. Las soluciones digitales pueden ser parte de la respuesta.

La ampliación de la conectividad digital, combinada con políticas complementarias, ofrece la posibilidad de crear sociedades más dinámicas e inclusivas.

Fuente: CEPAL 04 de octubre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Perspectivas económicas: América Latina y el Caribe Octubre 2023

Lunes, 2 de octubre de 2023

Indicador de Pedidos Manufactureros

Cifras durante septiembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de septiembre de 2023. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En el mes que se reporta y con datos desestacionalizados, el IPM registró un descenso mensual de 0.27 puntos y se situó en los 51.9; así, hila nueve meses sobre el umbral de 50 puntos. Respecto de sus componentes, se observaron disminuciones mensuales en los rubros correspondientes al personal ocupado y a los inventarios de insumos. Los relativos a los pedidos esperados y a la producción esperada aumentaron y el de la oportunidad en la entrega de insumos por parte de los proveedores se mantuvo en un nivel similar al del mes previo.

Con cifras originales, el IPM presentó un avance anual de 0.8 puntos y se ubicó en los 51.2. A su interior, dos de los cinco rubros que lo conforman mostraron crecimientos anuales. Los tres restantes se redujeron.

En el mes de referencia y con datos sin ajuste estacional, por grupos de subsectores de actividad económica, cinco de los siete componentes que integran el IPM tuvieron incrementos, al tiempo que los dos restantes retrocedieron.

Fuente: INEGI 02 de octubre de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 2 de octubre de 2023

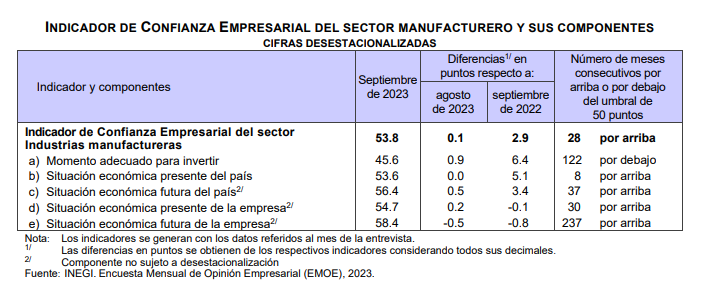

Indicadores de Confianza Empresarial

Cifras durante septiembre de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En septiembre de 2023 y en su comparación mensual, el ICE de Construcción creció 0.7 puntos y los de Industrias manufactureras y de Servicios privados no financieros aumentaron 0.1 puntos. El de Comercio disminuyó 0.8 puntos.

En el noveno mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros incrementó 15.6 puntos; el de Industrias manufactureras, 2.9; el de Construcción, 2.2 y el de Comercio, 2.1.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56.4 puntos en septiembre de 2023 y representó un alza de 8.5 con relación al mismo mes de 2022.

Fuente: INEGI 02 de octubre de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 2 de octubre de 2023

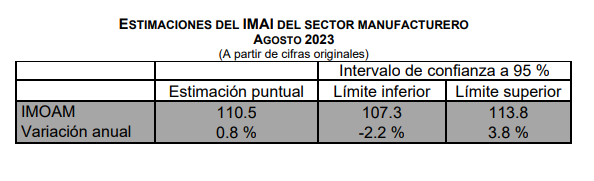

Resultados del Indicador Mensual

Oportuno de la Actividad Manufacturera

Cifras durante agosto de 2023

Con cifras originales, el valor del Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) es de 110.5 puntos.

Se estima una variación anual del sector manufacturero de 0.8 por ciento.

Para agosto de 2023 y con series sin ajuste estacional, el Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) tiene un valor de 110.5 puntos, como cálculo anticipado del Indicador Mensual de la Actividad Industrial (IMAI) del sector manufacturero. Este nivel corresponde a una variación estimada anual de 0.8 por ciento. En la siguiente tabla, se presentan los intervalos de confianza de ambos cálculos.

Fuente: INEGI 02 de octubre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual Oportuno de la Actividad Manufacturera

Viernes, 29 de septiembre de 2023

Exportaciones Trimestrales por Entidad Federativa

Cifras durante el segundo trimestre de 2023

En el segundo trimestre de 2023, los estados con mayor contribución al valor total de las exportaciones fueron: Chihuahua (13.8 %), Coahuila de Zaragoza (12 %), Nuevo León (10.4 %), Baja California (10.3 %) y Guanajuato (6.1 %). En conjunto, estas entidades sumaron 52.6 por ciento.

En su comparación anual, las cinco entidades con mayores aumentos en el valor de sus exportaciones fueron: Colima, con 29.4 %; Hidalgo, 28.7 %; Aguascalientes, 16.3 %; México, 14.7 % y San Luis Potosí, con 14 por ciento.

En el trimestre abril-junio de 2023, el subsector Fabricación de equipo de transporte destacó por su participación en el valor total de las exportaciones (38.9 %). Los estados con mayor aportación en dicha actividad fueron: Coahuila de Zaragoza (20.6 %), Guanajuato (10.6 %), Nuevo León (9.5 %), Chihuahua (8.6 %) y México (7.4 %). Estas entidades concentraron 56.7 % del valor de estas exportaciones.

Los estados con mayores exportaciones de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos fueron: Chihuahua (40.4 %), Baja California (18.2 %), Jalisco (18 %), Tamaulipas (7.5 %) y Nuevo León (6.4 %). En conjunto, sumaron 90.5 por ciento.

En el segundo trimestre de 2023, las entidades que más contribuyeron en las exportaciones de equipo de fabricación de accesorios, aparatos eléctricos y equipo de generación de energía eléctrica fueron: Nuevo León (27.5 %), Chihuahua (13.5 %), Tamaulipas (12 %), Baja California (10.7 %) y Coahuila de Zaragoza (9.5 %). Estas entidades agruparon 73.3 % del total de las exportaciones de este subsector.

En el segundo trimestre del presente año, las entidades que realizaron las exportaciones del subsector Extracción de petróleo y gas fueron: Campeche (56.3 %), Tabasco (37.4 %), Veracruz de Ignacio de la Llave (4.3 %), Chiapas (1.4 %) y Tamaulipas (0.6 %). En conjunto, conformaron 100 % de las exportaciones de este subsector.

Durante el periodo de referencia, los estados con mayor participación en las exportaciones del subsector Agricultura fueron: Michoacán de Ocampo (22.1 %), Sonora (18.9 %) Sinaloa (13.5 %), Baja California (10.4 %), Guanajuato (6.8 %) y Jalisco (5.8 %). Las seis entidades sumaron 77.6 por ciento.

Fuente: INEGI 29 de septiembre de 2023

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Exportaciones Trimestrales por Entidad Federativa

Jueves, 28 de septiembre de 2023

Mercado laboral enfrenta nuevo bache:

En agosto se perdieron 269,000 empleos

El trabajo informal y la ocupación en los sectores primario y terciario tuvieron un comportamiento negativo en el octavo mes del año. Sin embargo, en el balance general, la tasa de desocupación registró una ligera disminución al ubicarse en 3.0 por ciento.

Después de dos meses con un buen ritmo en la creación de empleo, el mercado laboral enfrentó un nuevo bache al registrar en agosto la pérdida de 269,645 puestos de trabajo, de acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE). Esta caída estuvo vinculada con reducciones en el trabajo independiente, la informalidad y la ocupación en el campo y los servicios. Pese al dato negativo en la generación de plazas, la tasa de desocupación se redujo ligeramente, al pasar de 3.1 a 3.0% respecto a julio, esto fue resultado de la salida de 118,582 de la población desempleada.

De acuerdo con los datos presentados por el Instituto Nacional de Estadística y Geografía (Inegi), prácticamente todas las posiciones en la ocupación registraron pérdidas en agosto. La contracción fue liderada por el trabajo por cuenta propia, en el que se perdieron 528,580 plazas, seguido de los renglones de empleadores y de trabajo no remunerado, ambos con un ritmo más moderado que no rebasó en conjunto los 50,000 puestos perdidos.

En el comparativo mensual, sólo el trabajo subordinado tuvo un desempeño positivo, con 314,584 empleos creados. Esto contribuyó a un crecimiento en la tasa de trabajo asalariado, la cual pasó de 64.8 a 65.7%, para alcanzar el segundo nivel más alto en lo que va del 2023.

Por otro lado, las pérdidas reportadas en el octavo mes del año se concentraron en la economía informal, con una reducción de 425,062 plazas. De esta manera, la tasa de informalidad se redujo de 51.8 a 51.3% respecto a julio.

En tanto, el empleo formal reportó la creación de 155,417 puestos de trabajo. Y aunque en el balance general éstos representan menos de la mitad de las pérdidas observadas en la informalidad, es el segundo mes consecutivo con ganancias en este rubro.

Los poco más de 269,000 puestos de trabajo perdidos en agosto son resultado del balance de la reducción de los niveles de ocupación en actividades en agricultura y de servicios, y un buen comportamiento en la generación de empleo en el sector industrial, el cual tuvo un saldo negativo durante el mes pasado.

Las actividades de servicio lideraron las pérdidas del mes, con una disminución de 552,308 puestos laborales. Al interior de este sector, la mayoría de los renglones reportó reducciones, principalmente en los servicios diversos (-432,042 plazas) y los servicios sociales (-371,318 plazas). El sector primario complementó las pérdidas con una disminución de 332,045 empleos.

Sólo el sector industrial tuvo un buen desempeño en el octavo mes del año, pues todas las actividades reportaron un ritmo positivo de generación de empleo. En total, en este rubro se crearon 638,334 puestos laborales; 56% de las ganancias se concentró en la manufactura y el 24% en la construcción.

Fuente: EL ECONOMISTA 28 de septiembre de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Mercado laboral enfrenta nuevo bache: En agosto se perdieron 269,000 empleos

Jueves, 28 de septiembre de 2023

Censo Nacional de Seguridad Pública Estatal 2023

Al cierre de 2022, se registraron 222 727 personas adscritas a las instituciones de seguridad pública estatales. Con respecto a 2021, el personal que percibió ingresos brutos mensuales mayores a 20 000 pesos incrementó 69.3 por ciento.

A nivel nacional, se reportaron 211 774 puestas a disposición de objetos y 453 485 puestas a disposición de personas. De estas últimas, 62.4 % tuvo lugar ante la autoridad de Justicia Cívica y 37.6 % ante el Ministerio Público.

En 2022, las instituciones de seguridad pública estatal reportaron 280 tomas de casetas de peaje, 1 229 obstrucciones de carreteras y 1 885 probables robos y asaltos en carreteras y puentes de jurisdicción estatal. En contraste con 2021, la cantidad de probables robos y asaltos reportados aumentó 11.9 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Seguridad Pública Estatal (CNSPE) 2023. Este programa ofrece información estadística y geográfica sobre la gestión y desempeño de la institución encargada de la función de seguridad pública de cada entidad federativa. Su objetivo es vincular los datos con el diseño, implementación, monitoreo y evaluación de las políticas públicas en el tema referido.

Principales resultados

Estructura organizacional y recursos

Al cierre de 2022, había 31 personas como titulares en las instituciones de seguridad pública estatal. Del total, 87.1 % fue hombres y 12.9 %, mujeres. En cuanto al rango de edad, 45.2 % tenía de 40 a 49 años.

De acuerdo con la institución de procedencia, 19.4 % provino de la Secretaría de la Defensa Nacional.

Fuente: INEGI 28 de septiembre de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Inegi, Seguridad | Comentarios desactivados en INEGI – Censo Nacional de Seguridad Pública Estatal (CNSPE) 2023

Jueves, 28 de septiembre de 2023

Los empleos en renovables casi se duplicaron en la

última década alcanzando los 13,7 millones en 2022

El empleo crece a pesar de las crisis y los desafíos, y el creciente uso de políticas industriales puede crear cadenas de suministro más localizadas, según el nuevo informe conjunto de la OIT y la IRENA.

El sector de las energías renovables alcanzó los 13,7 millones de empleados en todo el mundo en 2022, lo que supone un incremento de 1 millón de puestos de trabajo desde 2021 y un importante aumento desde los 7,3 millones de 2012, según el nuevo informe elaborado por la Agencia Internacional de Energías Renovables (IRENA) y la Organización Internacional del Trabajo (OIT). La décima edición del informe Renewable energy and jobs: Annual review 2023 [Energías renovables y empleo: balance anual 2023] es el resultado de la colaboración continuada entre ambas organizaciones.

En el informe se indica que las energías renovables atraen una creciente inversión que favorece la creación de empleo en un cada vez mayor número de países. Sin embargo, como en años anteriores, la mayoría de los empleos están concentrados en unos pocos estados, especialmente en China, que representa el 41 por ciento del total global. Brasil, los países de la Unión Europea (UE), India y los Estados Unidos de América se encuentran entre otros países que también tienen una participación significativa. Juntos representan la mayoría de las instalaciones de capacidad a nivel global y desempeñan roles clave en la fabricación de equipos, ingeniería y servicios asociados.

La energía solar fotovoltaica (FV) volvió a encabezar la generación de empleo en 2022, según el estudio, con 4,9 millones de puestos de trabajo creados, más de un tercio de la fuerza laboral total en el sector de las energías renovables. La energía hidroeléctrica y los biocombustibles registraron cifras de empleo parecidas a las de 2021, alrededor de 2,5 millones de puestos de trabajo cada uno, seguidos por la energía eólica con 1,4 millones de empleos.

El estudio señala que la calidad de los puestos de trabajo es tan importante como su cantidad. Para promover la justicia social, la transición a un futuro de energía limpia debe ser justa e inclusiva para todos: trabajadores, empresas y comunidades. Por lo tanto, son indispensables marcos coherentes e integrados que pongan el foco en los salarios, la salud y seguridad ocupacionales y los derechos laborales, y que se basen en un diálogo social eficaz. Las Directrices de la OIT para una transición justa hacia economías y sociedades ambientalmente sostenibles para todos on una referencia central para la formulación de políticas y acciones que respalden una transición justa los Gobiernos y otras partes interesadas puedan utilizar.

Una transición energética justa e inclusiva también debe procurar el desarrollo y la diversidad de la fuerza laboral. El informe destaca la necesidad de ampliar la educación y la formación e incrementar las oportunidades profesionales para la juventud, las minorías y los grupos marginados. Asimismo, la equidad de género es esencial. Por el momento, el empleo en el sector de las energías renovables sigue desigualmente repartido entre hombres y mujeres. Actualmente, la tecnología solar presenta el mejor equilibrio de género en comparación con otros sectores, con un 40 % de empleos ocupados por mujeres.

Muchos países muestran un creciente interés en la localización de cadenas de suministro y la creación de empleos a nivel nacional, con el respaldo de políticas industriales adecuadas.. Esto va de la mano con el creciente deseo de reducir la inseguridad del suministro energético. China ha llevado a cabo con éxito una amplia gama de estas políticas industriales durante varios años. Más recientemente, la UE, India, Japón, Sudáfrica y Estados Unidos han anunciado iniciativas para estimular la producción nacional. Sin embargo, los países tendrán que encontrar maneras de combinar sus esfuerzos de localización con el mantenimiento de la cooperación mundial en favor de una transición energética ambiciosa.

Fuente: OIT 28 de septiembre de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Los empleos en renovables casi se duplicaron en la última década alcanzando los 13,7 millones en 2022

Jueves, 28 de septiembre de 2023

Cómo reducir las emisiones de metano del ganado y el arroz

Un nuevo informe de la FAO ofrece una evaluación exhaustiva de las opciones para lograr sistemas agroalimentarios eficientes, resilientes y sostenibles desde el punto de vista ambiental.

Cada vez más se consideran las emisiones de metano como una causa fundamental de la crisis climática, por lo que hay un gran interés en establecer cómo pueden mitigarse en los principales sectores agrícolas. Para sensibilizar acerca de las posibles medidas que pueden adoptarse, y brindar a los Miembros diversas soluciones, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) publicó hoy un informe titulado Methane emissions in livestock and rice systems. Sources, quantification, mitigation, and metrics (“Emisiones de metano en los sistemas de producción de ganado y arroz. Fuentes, cuantificación, mitigación y mediciones”).

El informe fue preparado por un equipo multidisciplinario integrado por 54 científicos internacionales y expertos de la Alianza sobre evaluación ambiental y desempeño ecológico de la ganadería (LEAP) que alberga la FAO desde 2012. Ofrece una visión general y un análisis sólido de las emisiones de metano en los sistemas de producción de ganado y arroz. Se centra en las fuentes y los sumideros del gas metano, indica cómo pueden medirse las emisiones, describe una amplia variedad de estrategias de mitigación y evalúa el tipo de parámetros que se pueden utilizar para medir tanto las emisiones como su mitigación en el sistema climático.

El metano representa aproximadamente un 20 % de las emisiones de gases de efecto invernadero mundiales y atrapa 25 veces más calor en la atmósfera que el dióxido de carbono. Las emisiones de metano de las actividades antropógenas contribuyen actualmente alrededor de 0,5 ºC al calentamiento global observado, por lo que su reducción es una importante vía para lograr el Acuerdo de París. El objetivo del informe es ayudar a que los sistemas agroalimentarios mundiales puedan contribuir al Compromiso Mundial sobre el Metano, una iniciativa no vinculante apoyada por más de 150 países con el fin de reducir las emisiones de metano en un 30 % respecto de los niveles de 2020 de aquí a 2030, lo que evitaría que se produzca un aumento de 0,2 ºC de las temperaturas medias mundiales para 2050.

Además de los sistemas agroalimentarios, otras actividades humanas que generan emisiones de metano son los terraplenados, los sistemas de petróleo y gas natural y las minas de carbón. Aproximadamente un 32 % de las emisiones antropógenas de metano a escala mundial se debe a los procesos microbianos que se producen durante la fermentación entérica del ganado rumiante y los sistemas de gestión del estiércol, mientras que otro 8 % procede de los campos de arroz.

En el informe se analizan diversas estrategias disponibles en la actualidad, centrándose especialmente en las oportunidades y obstáculos a su aplicación en sistemas confinados y de producción de pastoreo parcial y en los sistemas de producción basados totalmente en el pastoreo. Para incrementar el valor de uso del examen, la FAO evaluó las estrategias en cuanto a sus repercusiones en la reducción de la producción de metano o las emisiones por unidad de producto animal y en lo que se refiere a los aspectos de inocuidad, la interacción con otros gases de efecto invernadero y otras cuestiones económicas, reglamentarias y sociales de las que depende la aplicación exitosa.

La población mundial de rumiantes casi se duplicó entre 1960 y 2017, mientras que la de no rumiantes aumentó más del cuádruple. Se prevé que ambos sigan creciendo y que la demanda mundial de productos de origen animal se incremente hasta en un 70 % para 2050, lo que aumentaría las emisiones de metano y gases de efecto invernadero de los sistemas ganaderos.

Mediante la organización de la Conferencia y la compilación del nuevo informe, la FAO está ayudando a señalar el camino para que los Miembros pueden desarrollar sistemas ganaderos de bajas emisiones y resilientes al clima, permitiéndoles integrar los compromisos de reducción del metano en sus contribuciones determinadas a nivel nacional y sus políticas climáticas y, en última instancia, impulsando los progresos hacia los Objetivos de Desarrollo Sostenible.

Fuente: FAO 25 de septiembre de 2023

Clasificado bajo: Agricultura, CEIEG, Estadística, Ganaderia, Indicadores, Información en otros sitios | Comentarios desactivados en FAO – Cómo reducir las emisiones de metano del ganado y el arroz

Miércoles, 27 de septiembre de 2023

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos

Cifras durante julio de 2023

En julio de 2023 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró 99.8 puntos: no presentó variación con relación al mes previo.

El Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 106.5 puntos: disminuyó 0.5 % en julio de 2023 con relación a junio y con cifras desestacionalizadas.

El Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) bajó 0.5 % a tasa mensual y alcanzó un nivel de 106.8 puntos, en julio de este año y con datos desestacionalizados.

A tasa anual y con series desestacionalizadas, en julio de 2023, el IGPOSE aumentó 0.7 %; el IGRESE, 4.7 % y 4 % el IGREMSE.

Fuente: INEGI 27 de septiembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos

Miércoles, 27 de septiembre de 2023

CEPAL presenta Portal de desigualdades en América Latina

La plataforma utiliza gráficos orientados a visualizar de manera clara las brechas existentes y textos que describen la construcción de los indicadores, su interpretación y los resultados que estos arrojan.

La Comisión Económica para América Latina y el Caribe (CEPAL) publicó el Portal de desigualdades en América Latina, plataforma que busca difundir la información sobre distintos aspectos de la desigualdad en los países de la región de una manera sencilla y comprensible.

La plataforma, utiliza gráficos orientados a visualizar de manera clara las brechas existentes y textos que describen la construcción de los indicadores, su interpretación y los resultados que estos arrojan.

El portal es un esfuerzo más de la CEPAL por visibilizar las brechas existentes en América Latina y el Caribe, la región más desigual del mundo. En efecto, la preocupación por la igualdad y su importancia para el desarrollo ocupa un lugar central en el pensamiento de la CEPAL.

La desigualdad se define como la ausencia de condiciones similares de acceso y ejercicio de los derechos para las personas y grupos de personas en distintos ámbitos, que pueden referirse a los medios, como el ingreso y la riqueza; a las oportunidades, como la ausencia de discriminación; al acceso a capacidades, referidas a las habilidades, conocimientos y destrezas necesarias para la vida, o al reconocimiento recíproco y la participación en las decisiones y las instituciones públicas. A pesar de los avances registrados en las décadas recientes, en los países de la región persisten elevados niveles de desigualdad. Esto conspira contra su desarrollo, pues la desigualdad constituye un freno para la erradicación de la pobreza, la inclusión, el ejercicio de los derechos y la gobernabilidad.

El portal se ha estructurado para mostrar las desigualdades más características en ámbitos esenciales de las condiciones de vida de la población latinoamericana: la distribución del ingreso, el acceso al empleo y a la protección social, el acceso a la educación, a la vivienda y a los servicios básicos. Para cada una de estas áreas temáticas, los resultados se desagregan según los ejes más relevantes de la matriz de las desigualdades sociales, es decir, por sexo, identificación étnico-racial, grupos de edad, estrato socioeconómico o ubicación geográfica.

Toda la información contenida en este portal proviene de CEPALSTAT, la principal puerta de acceso a la información estadística recolectada, sistematizada, producida y publicada por la CEPAL. A través de cada gráfico se puede acceder a toda la información disponible en esta base de datos para cada uno de los temas presentados. Las situaciones de desigualdad no se agotan con los gráficos seleccionados y puede encontrarse más información a este respecto en CEPALSTAT, así como en las publicaciones y observatorios de la CEPAL.

Fuente: CEPAL 27 de septiembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Presenta Portal de desigualdades en América Latina

Miércoles, 27 de septiembre de 2023

Información oportuna sobre la Balanza

Comercial de Mercancías de México

Cifras durante agosto de 2023

En agosto de 2023, la información oportuna de comercio exterior indica un déficit comercial de 1 377 millones de dólares, saldo que se compara con el déficit de 5 704 millones de dólares obtenido en el mismo mes de 2022.

La balanza comercial presentó un déficit de 8 602 millones de dólares, en los primeros ocho meses de 2023. En el mismo periodo de 2022, el déficit fue de 24 741 millones de dólares.

Exportaciones

El valor de las exportaciones de mercancías alcanzó 52 360 millones de dólares, cifra integrada por 49 317 millones de dólares de exportaciones no petroleras y por 3 042 millones de dólares de petroleras. En el mes de referencia, las exportaciones totales mostraron un aumento anual de 3.8 %, resultado neto de un incremento de 4.3 % en las exportaciones no petroleras y de una reducción de 4.6 % en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos crecieron 5.2 % a tasa anual y las canalizadas al resto del mundo retrocedieron 0.1 por ciento.

Con cifras ajustadas por estacionalidad, en agosto de 2023, las exportaciones totales de mercancías observaron una reducción mensual de 0.31 por ciento. Esta se originó de una disminución de 0.93 % en las exportaciones no petroleras y de un alza de 11.39 % en las petroleras.

Importaciones

El valor de las importaciones de mercancías fue de 53 737 millones de dólares, monto que implicó una caída anual de 4.3 % en agosto de 2023. Lo anterior fue producto de una disminución de 37.1 % en las importaciones petroleras y un ascenso de 0.8 % en las no petroleras. Al considerar las importaciones por tipo de bien, se observó un descenso anual de 8.6 % en las importaciones de bienes de uso intermedio, un alza de 7.5 % en las importaciones de bienes de consumo y de 18.2 % en las de bienes de capital.

Con series ajustadas por estacionalidad, las importaciones totales mostraron un incremento mensual de 1.48 %, que fue reflejo de crecimientos de 0.83 % en las importaciones no petroleras y de 9.14 % en las petroleras. Por tipo de bien, se presentaron avances mensuales de 5.82 % en las importaciones de bienes de consumo, de 0.83 % en las de bienes de uso intermedio y de 0.12 % en las de bienes de capital.

Fuente: INEGI 27 de septiembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Petróleo, Producción | Comentarios desactivados en INEGI – Información oportuna sobre la Balanza Comercial de Mercancías de México

Miércoles, 27 de septiembre de 2023

Lanzamiento del examen del transporte marítimo 2023

El Informe sobre el Transporte Marítimo 2023 insta a una acción rápida y a la colaboración de todo el sistema para descarbonizar el transporte marítimo dado el aumento de las emisiones de carbono y la incertidumbre normativa.

La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) ha instado a una “transición justa y equitativa” hacia un sector del transporte marítimo descarbonizado en su Informe sobre el transporte marítimo 2023, presentado antes del Día Marítimo Mundial (28 de septiembre).

El Informe sobre el Transporte Marítimo 2023 insta a una “transición justa y equitativa” hacia un sector del transporte marítimo descarbonizado. El sector del transporte marítimo representa más del 80% del volumen del comercio mundial y casi el 3% de las emisiones mundiales de gases de efecto invernadero, con un aumento de las emisiones del 20% en tan solo una década.

El informe aboga por un cambio hacia combustibles más limpios en el transporte marítimo, haciendo hincapié en la necesidad de una estrategia de transición eficaz desde el punto de vista medioambiental; justa desde el punto de vista de los procedimientos, desde el punto de vista social; inclusiva desde el punto de vista tecnológico y equitativa desde el punto de vista mundial.

La transición conlleva costes considerables. Se necesitarán entre 8.000 y 28.000 millones de dólares anuales adicionales para descarbonizar los buques de aquí a 2050, e inversiones aún más cuantiosas, de entre 28.000 y 90.000 millones de dólares anuales, para desarrollar una infraestructura de combustibles 100% neutros en carbono de aquí a 2050.

La descarbonización total podría elevar los gastos anuales de combustible entre un 70% y un 100%, lo que podría afectar a los pequeños Estados insulares en desarrollo (PEID) y a los países menos adelantados (PMA) que dependen en gran medida del transporte marítimo.

Para garantizar una transición equitativa, la UNCTAD aboga por un marco normativo universal aplicable a todos los buques, con independencia de su pabellón de registro, propiedad o zonas de operación, evitando así un proceso de descarbonización a dos velocidades y manteniendo la igualdad de condiciones.

Además de los combustibles más limpios, el informe subraya el papel de la digitalización en la aceleración de los esfuerzos de descarbonización, citando los beneficios en la mejora de la eficiencia y la reducción de los retrasos.

El Informe sobre el Transporte Marítimo 2023 también analiza los cambios en los patrones del comercio mundial y el impacto de acontecimientos como la guerra en Ucrania, destacando la resistencia de la industria del transporte marítimo, al tiempo que reconoce los desafíos de equilibrar la oferta y la demanda.

Fuente: UNCTAD 27 de septiembre de 2023

Clasificado bajo: CEIEG, Indicadores, Información en otros sitios | Comentarios desactivados en UNCTAD – Lanzamiento del examen del transporte marítimo 2023

Miércoles, 27 de septiembre de 2023

Estadística de Divorcios (ED) 2022

Durante 2022 se registraron 166 766 divorcios: un incremento de 11.4 % con respecto a 2021. Del total de divorcios, 9.5 % se resolvió vía administrativa y 90.5 %, vía judicial.

La tasa nacional de divorcios por cada mil habitantes de 18 años o más fue de 1.9. Las entidades que registraron las tasas más altas fueron: Campeche, con 4.8; Sinaloa, con 3.7 y Nuevo León, con 3.6.

Las principales causas de divorcio a nivel nacional fueron: el divorcio incausado, con 66.5 % y el mutuo consentimiento, con 31.7 por ciento.

En México, la edad promedio al divorcio para las mujeres es 40.6 y la de los hombres, de 43 años.

Principales resultados

Características del divorcio

La Estadística de Divorcios (ED) se produce anualmente. La información procede de los registros administrativos de los Juzgados de lo Familiar, Mixtos y Civiles, así como de las oficialías del Registro Civil.

En México, durante 2022 se registraron 166 766 divorcios. Los trámites pueden ser administrativos o judiciales. Los datos indican que 90.5 % (150 945) se resolvió por la vía judicial y 9.5 % (15 821), por la vía administrativa.

Los divorcios en el país se incrementaron en los últimos años. La tasa nacional de divorcios por cada mil habitantes de 18 años o más pasó de 1.39 en 2013 a 1.86 en 2022. El año 2020, que coincidió con el inicio de la pandemia por la COVID-19, presentó una disminución respecto a 2019.

Fuente: INEGI 27 de septiembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadística de Divorcios (ED) 2022

Miércoles, 27 de septiembre de 2023

Estadística de Matrimonios (EMAT) 2022

Durante 2022 se registraron 507 052 matrimonios. La cifra representa un incremento de 11.9 % respecto a los 453 081 de 2021.

A nivel nacional, la tasa de matrimonios por cada mil habitantes de 18 años o más fue de 5.7. Esta representa un aumento de 0.6 puntos respecto a la de 2021. La mayor tasa se registró en Quintana Roo, con 9.5. La menor, en Ciudad de México, con 3.8.

Durante 2022, se registraron 5 829 matrimonios entre personas del mismo sexo. De estos, 2 353 se realizaron entre hombres y 3 476, entre mujeres.

Principales resultados

Características del matrimonio

La Estadística de Matrimonios (EMAT) se genera con información que se capta mensualmente en las oficialías del Registro Civil. Estas proporcionan al Instituto Nacional de Estadística y Geografía (INEGI) archivos digitales sobre los registros de matrimonios y, eventualmente, algunos casos en formato impreso.

La EMAT se publica anualmente y refleja las principales características del matrimonio y de las y los contrayentes, como: año y mes de matrimonio; entidad y municipio de registro; tipo de régimen matrimonial; entidad, municipio y localidad de residencia habitual; sexo; edad; nacionalidad; nivel de escolaridad; ocupación; condición de actividad económica; posición en el trabajo y situación laboral de las personas que contraen nupcias.

Para 2022, la información que integró la EMAT provino de 4 709 oficialías del Registro Civil. Se registraron 507 052 matrimonios, con lo que se obtuvo una tasa nacional de 5.7 matrimonios por cada mil habitantes de 18 años o más. En 2013 la tasa fue de 7.5.

Fuente: INEGI 27 de septiembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadística de Matrimonios (EMAT) 2022

Miércoles, 27 de septiembre de 2023

Desciende más del 16 por ciento la

tasa de fecundidad de adolescentes

La tasa específica de fecundidad de adolescentes (TEFA) de México se redujo en 16.7 por ciento, al descender de 72.4 a 60.3 nacimientos (del 2015 al 2023).

Esta reducción en la TFA implica que se evitaron aproximadamente 356 551 nacimientos en adolescentes de 15 a 19 años entre 2015 y 2023, es decir, casi 100 nacimientos diarios en el periodo.

El objetivo de la ENAPEA es instrumentar acciones integrales y articuladas, así como mecanismos de atención intersectoriales e intergubernamentales, que incidan en la prevención de los embarazos en la segunda década de la vida, a partir de cinco ejes rectores: perspectiva de género; perspectiva de curso de vida; perspectiva de niñez, adolescencias y juventudes; pertinencia cultural; y ciudadanía y derechos sexuales y reproductivos.

Actualmente el SIMS consta de 49 indicadores alineados a cuatro componentes prioritarios para contribuir a la equidad y potenciar las capacidades de las niñas y adolescentes: educación inclusiva y educación integral en sexualidad; fortalecer el marco normativo, cultural y estructural; extender servicios de salud amigables; e identificar atender oportuna integral de la violencia sexual contra niñas, niños y adolescentes.

Actualmente se observan importantes avances en los indicadores de seguimiento y monitoreo de la ENAPEA:

En 2023, las entidades con las mayores TEFA son Chiapas (81.7 nacimientos por cada mil mujeres de 15 a 19 años), Tlaxcala (69.6) y Zacatecas (68.8); La menor TEFA se presenta en la Ciudad de México (47.1), Baja California (50.6) y Yucatán (51.2 nacimientos por cada mil mujeres de 15-19 años).

Primer componente: Educación inclusiva, integral, flexible y educación integral en sexualidad. Los datos reportados por la Secretaría de Educación Pública (SEP) revelan que el reciente descenso de la fecundidad se ha acompañado de una reducción en el abandono escolar.

Segundo componente:Marco normativo, cultural y estructural. Las uniones tempranas representan uno de los principales determinantes del embarazo en niñas y adolescentes.

Tercer componente: Servicios de salud amigables para adolescentes. Se registra un adelanto generacional en la edad a la primera relación sexual.

Cuarto componente: Identificación temprana y atención oportuna integral de la violencia sexual contra niñas, niños y adolescentes. La mayoría de los embarazos como consecuencia de violencia sexual ocurren en mujeres menores de 20 años.

El Sistema de Indicadores de Monitoreo y Seguimiento (SIMS) contribuye a generar insumos en beneficio de la niñez, adolescencias y juventudes en México, lo que permitan fortalecer y diseñar políticas públicas que garanticen el pleno ejercicio de los derechos humanos, incluidos los derechos sexuales y reproductivos.

Fuente: CONAPO 26 de septiembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en CONAPO – Desciende más del 16 por ciento la tasa de fecundidad de adolescentes

Martes, 26 de septiembre de 2023

Cómo los datos pueden impulsar el

trabajo digno en el sector turístico

Los datos exhaustivos de turismo la ocupación pueden aportar información valiosa para configurar políticas que beneficien a las empresas y mejoren el bienestar de los trabajadores del sector.

Según estimaciones de la OIT, más de 230 millones de trabajadores, o aproximadamente el 7,2% de la mano de obra mundial, están empleados en industrias turísticas de todo el mundo. A esto hay que añadir los millones de puestos de trabajo generados indirectamente por el sector, por ejemplo, a través de los efectos indirectos de las actividades relacionadas. Teniendo en cuenta tanto los empleos directos como los indirectos, se calcula que alrededor de 1 de cada 10 empleos en todo el mundo, y 1 de cada 4 empleos de nueva creación estuvieron vinculados al sector turístico en 2019. De hecho, muchos estudios han puesto de manifiesto la importancia del sector para la ocupación y la generación de ingresos, también para las mujeres y los jóvenes, y como fuente de diversificación económica, especialmente en zonas y localidades rurales y remotas.

Recientes informes de la OIT han arrojado luz sobre el devastador impacto que la pandemia del COVID-19 tuvo en el sector, y han subrayado la necesidad de una recuperación centrada en el ser humano, inclusiva y resistente, y de una transición justa hacia un futuro sostenible del trabajo en el turismo. Para ello se requieren políticas que mejoren los salarios, las condiciones de trabajo, incluida la seguridad y la salud en el trabajo, promuevan la formalización, permitan extender la seguridad social a los trabajadores informales y autónomos, fomenten el diálogo social y otros elementos asociados a los resultados del trabajo decente para los trabajadores del sector, y una mayor productividad y sostenibilidad para sus empresas.

Pero las políticas eficaces deben basarse en pruebas, y las políticas basadas en pruebas requieren datos de alta calidad. En este blog, nos fijamos en los datos detallados a nivel de industria (al nivel de 3 dígitos de la Clasificación Industrial Internacional Uniforme de Todas las Actividades Económicas – CIIU) para ilustrar la diversidad del sector turístico, concretamente para demostrar cómo su estructura y composición varían significativamente según los contextos.

Composición del sector turístico en diferentes contextos

El examen de la distribución de la ocupación entre las distintas industrias turísticas nos permite identificar y agrupar los países con datos disponibles por categorías que trascienden, o complementan, las agrupaciones regionales y de renta habituales utilizadas en nuestros análisis. Concretamente, en función del grupo industrial que emplea a una gran parte de la mano de obra del sector en los distintos países, identificamos los cuatro grupos siguientes:

Grupo 1: donde el alojamiento representa la mayor parte de los trabajadores del sector turístico, y el clúster de logística de viajes también puede ser importante.

Grupo 2: donde los restaurantes y los servicios de comidas y bebidas representan la mayor parte del turismo la ocupación. Suelen ser países de renta media-baja y media-alta con grandes mercados turísticos nacionales e internacionales.

Grupo 3: Donde el transporte terrestre representa la mayor parte de la mano de obra turística. En estos países, la inclusión del transporte terrestre entre las industrias turísticas aumenta significativamente la cuota del sector la ocupación.

Grupo 4: donde las artes, la cultura, los deportes y el ocio representan una parte importante de la mano de obra turística. En estos países de renta media-alta o alta, principalmente de Europa, la mayor parte de la mano de obra turística trabaja en restaurantes y servicios de comidas y bebidas.

Fuente: OIT 26 de septiembre de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Información en otros sitios, Turismo | Comentarios desactivados en OIT – Cómo los datos pueden impulsar el trabajo digno en el sector turístico

Martes, 26 de septiembre de 2023

Los niños indígenas corren un alto riesgo de trabajo infantil

El trabajo infantil y la exclusión de los niños indígenas de la educación son consecuencia directa de la marginación de las comunidades indígenas, según un nuevo análisis.

Un nuevo análisis de la Organización Internacional del Trabajo (OIT) revela que los niños de las comunidades indígenas corren un riesgo significativo de ser víctimas del trabajo infantil y a menudo carecen de acceso a la educación.

El “Documento temático sobre el trabajo infantil y la exclusión educativa de los niños indígenas ” muestra que los niños indígenas están sobrerrepresentados en trabajos peligrosos. La mayoría de ellos trabajan en la agricultura, pero también en la construcción, el comercio, la industria manufacturera y el trabajo doméstico.

Según el documento, el trabajo infantil indígena es consecuencia directa de la marginación social, económica y cultural de las comunidades indígenas. Estas comunidades tienen tres veces más probabilidades de vivir en la pobreza extrema. A menudo son desposeídas de sus tierras, soportan el peso del cambio climático y los conflictos, tienen un acceso limitado a los servicios esenciales y se enfrentan a obstáculos para mantener sus modos de vida tradicionales.

Para superar el trabajo infantil y la exclusión escolar se necesitan respuestas que incluyan también la promoción y protección de los derechos de los pueblos indígenas en general, señala el análisis. Esto incluye intensificar los esfuerzos para establecer mecanismos de participación de los pueblos indígenas en la toma de decisiones, el diseño y la aplicación de políticas y programas, el acceso a una educación de calidad culturalmente apropiada, el acceso a la protección social y la protección de los derechos territoriales de los pueblos indígenas.

Este documento se basa en anteriores investigaciones y orientaciones políticas de la OIT. Fue elaborado con financiación del Departamento de Trabajo de EE.UU. y analiza datos de informes de todo el mundo, grupos de discusión con organizaciones de pueblos indígenas (en Camboya, Kenia, la Federación Rusa, Nepal y Tanzania) y datos cuantitativos nacionales de seis países latinoamericanos (Bolivia, Brasil, Ecuador, Guatemala, Panamá y Perú).

Fuente: OIT 26 de septiembre de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en OIT – Los niños indígenas corren un alto riesgo de trabajo infantil

Martes, 26 de septiembre de 2023

Reporte mensual de Precios Internacionales de productos agrícolas

Cifras durante agosto de 2023

Reporte gráfico que muestra la evolución de los precios físico y de futuro de los principales productos que se comercializan en el mercado internacional.

Maíz blanco y amarillo (dólares/ton)