Archivo de la categoría "Indicadores"

Jueves, 3 de agosto de 2023

Día Internacional de la Planificación Familiar

Esta fecha está dedicada a la difusión de información sobre métodos anticonceptivos y su importancia en la prevención de embarazos no planificados o no deseados e infecciones de transmisión sexual.

El acceso a una planificación familiar segura y voluntaria es un derecho humano y es fundamental para la igualdad de género y el empoderamiento de las mujeres. Sin embargo, a nivel mundial se estima que casi la mitad de los embarazos no son intencionales y cerca del 44 por ciento de las mujeres con pareja no tiene la posibilidad de tomar decisiones sobre atención médica, las relaciones sexuales o anticonceptivos.

Fertilidad

De acuerdo con las Proyecciones de la Población, se estima que en 2023 ocurran 2,099,809 nacimientos, de los cuales, 17.2 por ciento corresponden a adolescentes de 15 a 19 años.

En 2023, se estima que el promedio de hijas e hijos por mujer durante su vida reproductiva, conocida como tasa global de fecundidad (TGF) es de 1.99 nacimientos.

Los grupos de mujeres de 20 a 24 y 25 a 29 años son los que más contribuyen a la fecundidad, con tasas específicas de fecundidad (TEF) de 112.9 y 99.8 hijas(os) nacidas(os) vivas(os) por cada mil mujeres en ese grupo de edad, respectivamente; seguidas por las mujeres de 30 a 34 años con una TEF de 71.9 y las adolescentes de 15 a 19 años, quienes presentan una tasa de 66.2 nacimientos por cada mil mujeres.

Prevalencia anticonceptiva

En 2018, el porcentaje de mujeres en edad fértil sexualmente activas (MEFSA) que eran usuarias de métodos anticonceptivos modernos fue de 72.0 por ciento. Los grupos con las menores prevalencias de uso de métodos anticonceptivos modernos entre las MEFSA fueron las adolescentes (57.3%); las mujeres hablantes de lengua indígena (61.1 %); las habitantes de zonas rurales (68.3%) y las mujeres con primaria incompleta o nula escolaridad (68.1 %) (CONAPO, 2020).

Las entidades federativas con el mayor porcentaje de MEFSA usuarias de métodos anticonceptivos modernos fueron la Ciudad de México (79.3%), Sonora (76.8%) y Estado de México (76.6%); los menores porcentajes se observaron en Chiapas (62.8%), Oaxaca (66.2%) y Zacatecas (67.2%) (CONAPO, 2020).

Participación masculina

En comparación con las mujeres, existe menos información sobre la vida sexual y reproductiva de los hombres, ya que por factores sociales y culturales se les ha asignado a las mujeres una mayor responsabilidad sobre el uso de métodos anticonceptivos y la planificación familiar.

La vasectomía podría reducir considerablemente los embarazos no intencionales, que a nivel mundial son uno de cada dos, sin embargo, es un método cuya prevalencia nunca ha sido mayor a 2.4% en el mundo y su uso ha ido en descenso desde 1994. En países como Canadá, Estados Unidos, Nueva Zelanda y Corea del Sur la prevalencia de vasectomía es de hasta 17 por ciento (UNFPA, 2023).

Estimaciones del CONAPO con base en la Encuesta Nacional de la Dinámica Demográfica (ENADID) 2018, encontraron que, aproximadamente una de cada seis MEFSA (16.8%) contó con la participación de los hombres en el uso de métodos anticonceptivos para la planeación o prevención de embarazos e infecciones de transmisión sexual (CONAPO, 2020).

Asimismo, se observó que la mayor participación masculina se dio entre las mujeres de 15 a 19 años (26.6%) y entre quienes estudiaron preparatoria o niveles superiores (24.7%) (CONAPO, 2020). Según el lugar de residencia, en las localidades urbanas se estimó una participación de 18.5 por ciento y en las rurales de 10.6 por ciento. Por condición de habla de lengua indígena, en mujeres hablantes fue de 8.6 por ciento y en no hablantes de 17.3 por ciento (CONAPO, 2020).

Fuente: CONAPO 03 de agosto de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CONAPO – Día Internacional de la Planificación Familiar

Miércoles, 2 de agosto de 2023

Sistema de Indicadores Cíclicos

Cifras durante mayo de 2023

En mayo de 2023, el Indicador Coincidente se ubicó por arriba de su tendencia de largo plazo: registró un valor de 101 puntos y una variación de 0.06 puntos con respecto a abril.

En junio de 2023, el Indicador Adelantado se localizó por arriba de su tendencia de largo plazo: presentó un valor de 100.3 puntos y una variación de 0.13 puntos con relación a mayo.

Con la nueva información, las señales de crecimiento reportadas, tanto por el Indicador Coincidente como por el Adelantado, son similares a las difundidas el mes anterior.

Fuente: INEGI 02 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Miércoles, 2 de agosto de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante julio de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en julio del presente año.

La información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En julio, en el mercado interno, se vendieron al público 110 843 unidades. Por su parte, en el periodo enero-julio de 2023, se comercializaron 743 930 unidades. El reporte completo del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros se dará a conocer el 4 de agosto de 2023.

Fuente: INEGI 02 de agosto de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Martes, 1 de agosto de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística informa la actualización de Compendio de Información Geográfica y Estadística de Chiapas (CIGECH):

El apartado que se actualizó fue:

Ganadería

En el tema:

Ganadería

Chiapas se ubica en el décimo lugar a nivel nacional por el valor de producción de ganado y aves en pie, lo que representó 4.4% de la producción nacional. Entre 2018 y 2022 el valor de la producción en Chiapas se incrementó 32.3%, mientras que en el periodo 2021-2022 el incremento fue de 11.6%.

En 2022, el valor de la producción de ganado y aves en pie para Chiapas fue de 15,843 millones 483 mil pesos. De este valor, 50% corresponde a las aves y 39.5% al ganado bovino.

En el estado, entre 2018 y 2022 el mayor crecimiento del valor de la producción, en términos absolutos, se registró en aves con un aumento de 2,287 millones 506 mil pesos, el segundo lugar lo ocupó el ganado bovino con un incremento de 1,108 millones 481 mil pesos y en tercer lugar se ubicó el ganado porcino con un incremento de 434 millones 942 mil pesos.

Considerando el valor de la producción pecuaria que incluye carne en canal y productos como leche, huevo, miel, cera y lana en 2022 Chiapas se ubicó en el onceavo lugar a nivel nacional, aportando 3.5% del total nacional, lo que en valores absolutos representó 20,772 millones 984 mil pesos. Entre 2018 y 2022 el valor de la producción pecuaria en canal se incrementó 34.7%.

En 2022, el valor de la producción de carne en canal para Chiapas fue de 17,312 millones 720 mil pesos. De este valor, 49.8% correspondió a las aves y 39.2% al ganado bovino.

Entre 2018 y 2022 el valor de la producción de leche de bovino junto con otros productos pecuarios como el huevo para plato, la miel, la cera en greña y la lana sucia aumentó 825 millones 712 mil pesos, que representó 31.3% más. El producto que registró el mayor crecimiento porcentual en el periodo citado fue la lana sucia con 34.1%, seguido de la producción de leche de bovino con

un incremento de 34.0%.

Del 2018 al 2022 el volumen de la producción de carne en canal en conjunto aumentó 52 mil 254 toneladas, que representó un aumento de 16.2%. El mayor crecimiento porcentual se registró en la carne de ave con 23.4%, seguida de la carne de guajolote con 11.8% y en tercer posición la carne de ovino con un incremento de 10.8%.

El volumen de la producción de leche de bovino en Chiapas, entre 2018 y 2022 aumentó 21 millones 823 mil litros, lo que equivale a un incremento de 5.0%. En conjunto el incremento absoluto de otros productos fue de 486 toneladas, lo que representó 4.6% más; el mayor crecimiento porcentual se registró en la lana sucia con 26.4%, en segunda posición se ubico el huevo para plato

con 6.3% de incremento y en tercer lugar la producción de miel con un incremento de 3.0%. Mientras que la cera en greña fue el único producto que registro un descenso de su volumen de producción con -8.4%.

En lo que se refiere a la capacidad para llevar a cabo el sacrificio animal se tiene que al año 2022, Chiapas contaba con mayor capacidad, tanto instalada como utilizada, para el sacrificio de aves, en seguida el sacrificio de ganado bovino y en tercer lugar el sacrificio de ganado porcino; cabe mencionar que los centros municipales no tienen la capacidad para llevar a cabo el sacrificio de aves, pero si para el ganado bovino, porcino y ovino. En total son 49 de centros de sacrificios autorizados con los que cuenta el estado, mismo que representan 4.1% del total nacional. La distribución de los centros de sacrificio es la siguiente; los centros municipales representan 87.8% del total estatal, seguidos de los centros tipo TIF y los centros de sacrificio privados con 6.1% respectivamente.

Fuente: SH 01 de agosto de 2023

Clasificado bajo: CEIEG, Estadística, Ganaderia, Indicadores | Comentarios desactivados en SH – Actualización de Información en el CIGECH

Martes, 1 de agosto de 2023

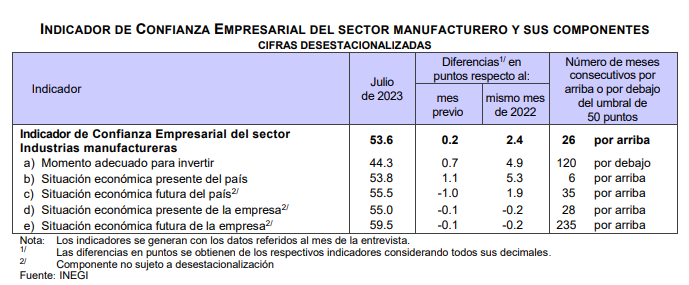

Indicadores de Confianza Empresarial

Cifras durante julio de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En julio de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero aumentó 0.2 puntos respecto al mes pasado; el de Construcción, 0.8 puntos; el de Comercio descendió 0.1 puntos y el de Servicios privados no financieros creció 3.6 puntos.

<p style="text-align: justify"En el séptimo mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 2.4 puntos; el de Construcción, 3.4 puntos; el de Comercio, 1.1 puntos y el de Servicios privados no financieros, 11.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56.6 puntos en julio de 2023, lo que representa un alza de 6.2 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 1 de agosto de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante julio de 2023

En julio de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52 puntos, lo que significó una disminución mensual de 0.9 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 48.4 puntos: 0.1 puntos menos que en junio de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 52.3 puntos: retrocedió 1.5 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 54 puntos en julio pasado: aumentó tres puntos en el lapso de un mes.

En julio de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET)—que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.7 puntos: una caída anual de 0.3 puntos.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 1 de agosto de 2023

Resultados del Indicador Mensual

Oportuno de la Actividad Manufacturera

Cifras durante junio de 2023

Para junio de 2023 y con cifras originales, el valor del Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) es de 122.6 puntos.

Para junio de 2023, se estima una variación anual del sector manufacturero de 3.0 por ciento.

Para junio de 2023 y con series sin ajuste estacional, el Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) tiene un valor de 122.6 puntos, como cálculo anticipado del Indicador Mensual de la Actividad Industrial (IMAI) del sector manufacturero. Este nivel corresponde a una variación estimada anual de 3.0 por ciento.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual Oportuno de la Actividad Manufacturera

Martes, 1 de agosto de 2023

Indicador de Pedidos Manufactureros

Cifras durante julio de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de julio de 2023. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En julio de 2023 y con datos desestacionalizados, el IPM mostró un retroceso mensual de 2.88 puntos al situarse en 50 puntos, luego de seis meses consecutivos por arriba de ese nivel. En relación con sus componentes, se reportaron reducciones mensuales en todos los rubros: el referente a los pedidos esperados, a la producción esperada, al personal ocupado, a la oportunidad en la entrega de insumos por parte de las y los proveedores y a los inventarios de insumos.

Con cifras originales, el IPM reportó una disminución anual de 1.9 puntos y se ubicó en 50.3 puntos. A su interior, cuatro de los cinco componentes que lo conforman registraron descensos anuales. El restante incrementó.

Por grupos de subsectores de actividad económica, con datos sin ajuste estacional seis de los siete rubros que integran el IPM presentaron caídas anuales, en tanto que uno creció.

Fuente: INEGI 01 de agosto de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 31 de julio de 2023

Siete de cada 10 personas están protegidas

por al menos una medida de control del tabaco

En un nuevo informe de la Organización Mundial de la Salud (OMS) se señala que 5600 millones de personas –el 71% de la población mundial– están en estos momentos protegidas por al menos una política de prácticas óptimas, que contribuyen a salvar vidas de los efectos mortales del tabaco, esto es, cinco veces más que en 2007.

Este Informe OMS sobre la epidemia mundial de tabaquismo, que cuenta con el apoyo de Bloomberg Philanthropies, se centra en la protección de la población contra el humo de tabaco ajeno y señala que casi el 40% de los países ahora disponen de lugares públicos cerrados completamente sin humo.

En el informe se cuantifican los progresos realizados por los países en el control del tabaco y se muestra que dos países más, Mauricio y los Países Bajos, han alcanzado el nivel de prácticas óptimas en todas las medidas MPOWER, una gesta que solo el Brasil y Türkiye habían logrado hasta ahora.

Habilitar espacios públicos sin humo es solo una de las políticas del eficaz conjunto de medidas de control del tabaco (MPOWER) para ayudar a los países a aplicar el Convenio Marco de la OMS para el Control del Tabaco y frenar la epidemia de tabaquismo. Los entornos sin humo ayudan a las personas a respirar aire limpio, protegen a la población de los efectos mortales del humo de tabaco ajeno, hacen que las personas se sientan motivadas para dejar de fumar, desnormalizan el tabaquismo y ayudan a evitar que los jóvenes comiencen a fumar o a utilizar cigarrillos electrónicos.

En ocho países (España, Etiopía, Irán, Irlanda, Jordania, Madagascar, México y Nueva Zelandia) solo falta una política de MPOWER para contarse entre los países líderes en el control del tabaco.

Con todo, todavía queda mucho por hacer, ya que 44 países siguen sin estar protegidos por ninguna de las medidas MPOWER de la OMS y 53 países aún no han prohibido por completo fumar en los establecimientos de salud. Mientras tanto, solo alrededor de la mitad de los países tienen lugares de trabajo y restaurantes privados sin humo.

Alrededor de 1,3 millones de personas mueren cada año a causa del humo de tabaco ajeno. Todas estas muertes son totalmente prevenibles. Las personas expuestas al humo de tabaco ajeno corren el riesgo de morir de enfermedades cardíacas, accidentes cerebrovasculares, enfermedades respiratorias, diabetes de tipo 2 y cánceres.

Este informe demuestra que todos los países, independientemente de su nivel de ingresos, pueden reducir la demanda de tabaco, con sus mortales efectos, lograr importantes victorias para la salud pública y ahorrar a las economías miles de millones de dólares en costos de atención de salud y productividad.

Fuente: ONU 31 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Siete de cada 10 personas están protegidas por al menos una medida de control del tabaco

Lunes, 31 de julio de 2023

Siete de cada diez personas están protegidas

parcialmente contra el tabaco, pero persisten los riesgos

No obstante, el tabaco sigue siendo una de las mayores amenazas para la salud pública y causa 1,3 millones de muertes anuales entre los fumadores pasivos.

A pesar de la buena noticia de que 5600 millones están ahora protegidas por medidas para frenar los peligros del humo del tabaco, 8,7 millones de personas siguen muriendo cada año por enfermedades relacionadas con este hábito, según un informe publicado por la Organización Mundial de la Salud (OMS).

En 53 países todavía no existe una prohibición total al fumador de cigarrillos en los centros de salud, a pesar de que el consumo de tabaco “sigue siendo una de las mayores amenazas para la salud pública”, con la impactante cifra de 1,3 millones de muertes anuales sólo por tabaquismo pasivo, según el informe.

Aunque los nuevos datos indican que el porcentaje de personas que fuman ha disminuido, la regulación de los cigarrillos electrónicos y otros artículos de tabaco sigue siendo un desafío, señaló la agencia de la ONU.

En un intento por proteger a más personas del tabaco, las medidas para el control del tabaco MPOWER ofrecen consejos para hacer frente al tabaquismo pasivo y sobre cómo dejar de fumar, junto con advertencias sobre los peligros del tabaco, información sobre la prohibición de la publicidad, la promoción y el patrocinio e información sobre el aumento de los impuestos al tabaco.

Otras recomendaciones eficaces para el control del tabaco son la promoción de espacios públicos libres de humo, para que la gente pueda respirar aire limpio y evitar el “mortal” humo ajeno. Esta medida también puede motivar a la gente a dejar de fumar, al tiempo que ayuda a “desnormalizar” el tabaquismo y evita que los jóvenes adquieran el hábito.

Según la agencia de la ONU, en los últimos 15 años, desde que se introdujeron las medidas MPOWER, las tasas de tabaquismo han descendido y se estima que ahora hay 300 millones de fumadores menos en el mundo actual.

La OMS advierte que los niños que consumen cigarrillos electrónicos y productos de tabaco tienen hasta tres veces más probabilidades de consumir productos de tabaco en el futuro.

Independientemente del nivel de ingresos de los países, la agencia de la salud insistió en que todos los gobiernos podrían “reducir la demanda de tabaco mortal, lograr importantes victorias para la salud pública y ahorrar a las economías miles de millones de dólares en costes de atención sanitaria y productividad”.

Fuente: ONU 31 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en ONU – Siete de cada diez personas están protegidas parcialmente contra el tabaco, pero persisten los riesgos

Jueves, 27 de julio de 2023

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos

Cifras durante mayo de 2023

En mayo de 2023 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró 98.6 puntos: fue 0.4 % mayor con relación al mes anterior.

Con cifras desestacionalizadas y en el mes de referencia, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 109.4 puntos: creció 1.1 % con respecto a abril de 2023.

En el quinto mes de este año, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) aumentó 0.9 % a tasa mensual y alcanzó un nivel de 110.9 puntos, con datos desestacionalizados.

A tasa anual y con series desestacionalizadas, en mayo de 2023, el IGPOSE disminuyó 0.2 %; el IGRESE incrementó 4.3 % y el IGREMSE, 4.6 por ciento.

Fuente: INEGI 27 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos

Jueves, 27 de julio de 2023

Día Mundial contra la Hepatitis 2023

Una vida, un hígado.

Solo tiene una vida y solo tiene un hígado. La hepatitis puede destruir ambos. El hígado realiza en silencio más de 500 funciones vitales cada día para mantenerle con vida.

Pero la infección por hepatitis vírica también es silenciosa, y los síntomas solo aparecen cuando la enfermedad está avanzada. Aunque hay muchos tipos diferentes de virus de la hepatitis (A a E), las hepatitis B y C son las más preocupantes y causan casi 8000 nuevas infecciones cada día, que en su mayoría pasan desapercibidas.

¿Cuál es el resultado? Más de un millón de muertes al año relacionadas con la hepatitis, y una nueva infección crónica cada diez segundos. Por eso la salud del hígado es fundamental para la salud humana.

Se podrían evitar muchas muertes por hepatitis. Puesto que existen vacunas y tratamientos eficaces para la hepatitis B e incluso una cura para la hepatitis C, PUEDE protegerse a ti mismo y a sus seres queridos.

Fuente: ONU 28 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OMS – Día Mundial contra la Hepatitis 2023

Jueves, 27 de julio de 2023

Información oportuna sobre la Balanza

Comercial de Mercancías de México

Cifras durante junio de 2023

En junio de 2023, la información oportuna de comercio exterior indica un superávit comercial de 38 millones de dólares, saldo que se compara con el déficit de 3 971 millones de dólares obtenido en el mismo mes de 2022.

En los primeros seis meses de 2023, la balanza comercial presentó un déficit de 6 344 millones de dólares.

Exportaciones

En el mes de referencia, el valor de las exportaciones de mercancías alcanzó 51 800 millones de dólares, cifra compuesta por 48 950 millones de dólares de exportaciones no petroleras y por 2 851 millones de dólares de petroleras. Así, las exportaciones totales reportaron un incremento anual de 1.1 %: resultado neto de un crecimiento de 3.7 % en las exportaciones no petroleras y de una reducción de 28.8 % en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos avanzaron 2.7 % a tasa anual y las canalizadas al resto del mundo, 8.6 por ciento.

En el sexto mes de este año y con cifras desestacionalizadas, las exportaciones totales de mercancías mostraron un avance mensual de 0.92 %, el cual se originó de la combinación de un aumento de 1.04 % en las exportaciones no petroleras y de una reducción de 1.16 % en las petroleras.

Importaciones

En junio de 2023, el valor de las importaciones de mercancías fue de 51 762 millones de dólares, monto que implicó un retroceso anual de 6.2 por ciento. Dicha cifra resultó de la combinación de una caída de 56.3 % en las importaciones petroleras y de un crecimiento de 3.3 % en las no petroleras. Al considerar las importaciones por tipo de bien, se observaron disminuciones anuales de 11.5 % en las importaciones de bienes de consumo y de 8.4 % en las de bienes de uso intermedio. Las importaciones de bienes de capital incrementaron 28 por ciento.

Con series ajustadas por estacionalidad, las importaciones totales mostraron un ascenso mensual de 2.03 %, el cual se derivó de la combinación de un crecimiento de 2.77 % en las importaciones no petroleras y de un descenso de 6.76 % en las petroleras. Por tipo de bien, se presentaron alzas mensuales de 2.77 % en las importaciones de bienes de uso intermedio, de 6.11 % en las de bienes de capital y un retroceso de 4.47 % en las importaciones de bienes de consumo.

Fuente: INEGI 27 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Exportaciones, Indicadores, Inegi, Petróleo, Producción | Comentarios desactivados en INEGI – Información oportuna sobre la Balanza Comercial de Mercancías de México

Miércoles, 26 de julio de 2023

El INEGI presenta los resultados de la Encuesta Nacional

de Ingresos y Gastos de los Hogares (ENIGH) 2022

En 2022, el promedio del ingreso corriente trimestral por hogar fue de 63 695 pesos, un aumento del 11 % respecto a 2020, 4.6 % con relación a 2018 y 0.2 % respecto a 2016. La principal fuente fue el trabajo que para 2022 representó el 65.7 %.

El ingreso promedio trimestral monetario de los hombres fue de 29 285 pesos y el de las mujeres de 19 081, una brecha de 10 204 pesos al trimestre en 2022.

En 2022, los hogares del decil I representan el 2.1 % del ingreso corriente total, mientras que los del decil X concentran el 31.5 %.

En 2022, las personas que se consideran indígenas o hablan alguna lengua indígena tienen un ingreso promedio trimestral monetario de 18 428 pesos, 24.5 % menos que el promedio nacional. En el caso de las personas que son hablantes de lengua indígena, el ingreso promedio fue de 13 708 pesos, 43.9 % menos que el promedio nacional.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2022. Esta ofrece un panorama estadístico del comportamiento de factores como montos, procedencia y distribución. La ENIGH tiene un marco de análisis comparativo de los ingresos y gastos de los hogares a lo largo del tiempo. Lo anterior cobra especial relevancia a la luz de las circunstancias excepcionales derivadas de la contingencia sanitaria de la COVID-19.

Principales resultados

Ingresos

De acuerdo con la ENIGH 2022, el promedio del ingreso total trimestral por hogar fue de 67 311 pesos. Sus componentes fueron el ingreso corriente total, con un monto de 63 695 pesos, y las percepciones financieras y de capital, con 3 616 pesos.

Este ingreso corriente promedio trimestral por hogar presentó un aumento del 11 % respecto a 2020, 4.6 % con relación a 2018 y 0.2 % respecto a 2016.

En 2022, el ingreso corriente promedio trimestral por hogar fue de 63 695 pesos. El ingreso por trabajo fue 41 860 pesos (65.7 %). A este ingreso le siguieron las transferencias con 10 928 pesos (17.2 %), estimación del alquiler de la vivienda con 7 540 pesos (11.8 %); renta de la propiedad con 3 312 pesos (5.2 %) y otros ingresos corrientes que reportaron 56 pesos (0.1 %).

Fuente: INEGI 26 de julio de 2023

Clasificado bajo: CEIEG, Economía, Encuestas, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Presenta los resultados de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2022

Miércoles, 26 de julio de 2023

Se intensifican los esfuerzos

mundiales por proteger los manglares

La tasa de pérdida se ha reducido en el último decenio, según un nuevo informe de la FAO

El mundo está logrando avances para poner fin a la pérdida de manglares, según un nuevo informe de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

Se calcula que en los últimos 40 años se ha perdido más del 20 % de los manglares del planeta, debido principalmente a los efectos que han tenido tanto las actividades humanas como la retracción natural en estos ecosistemas forestales presentes en las costas de 123 países de todo el mundo.

En el estudio The World’s Mangroves, 2000–2020 (Los manglares del mundo, 2000-2020), presentado hoy en el Día Internacional de Conservación del Ecosistema de Manglares, se informa de que la superficie total mundial de manglares en 2020 se situaba en 14,8 millones de hectáreas. Si bien entre 2000 y 2020 se perdieron 677 000 hectáreas de manglares, la tasa de pérdida se redujo en casi una cuarta parte (23 %) en la segunda década, según el informe.

El estudio también revela que los manglares, a diferencia de otros bosques, pueden extenderse muy rápidamente si se dan las condiciones adecuadas. Unas 393 000 hectáreas de nuevos manglares —una superficie equivalente a 550 000 campos de fútbol— han crecido en zonas donde estos bosques no estaban presentes en 2000, lo que compensa más de la mitad de las pérdidas que se han producido a nivel mundial en los últimos 20 años.

En el estudio de la FAO, que proporciona una de las informaciones más detalladas hasta la fecha sobre lo que está sucediendo con los manglares del mundo —en particular sobre los factores determinantes de la pérdida de estos bosques—, se combinan imágenes de satélite de teledetección y conocimientos de expertos locales para recopilar y analizar datos obtenidos en cinco regiones durante un período de 20 años.

Las catástrofes naturales representaron solo el 2 % de todas las pérdidas registradas durante el período entre 2000 y 2020. No obstante, la superficie que destruyeron se triplicó y se prevé que aumente, advierte el informe, dejando a las comunidades costeras aún más vulnerables ante los oleajes de tormenta, las inundaciones y los tsunamis.

La publicación recomienda que se mantenga la labor encaminada a abordar los factores determinantes de la pérdida de manglares relacionados con el uso de la tierra, vinculando el desarrollo agrícola a la conservación de las áreas remanentes de manglares y promoviendo su uso sostenible, así como el apoyo a los medios de vida de las comunidades costeras.

También debe darse prioridad a los manglares en las iniciativas de restauración, que deben centrarse en la creación de condiciones propicias para que los manglares colonicen naturalmente hábitats adecuados, aprovechando el Decenio de las Naciones Unidas sobre la Restauración de los Ecosistemas (2021-2030) y contribuyendo a él.

Fuente: FAO 26 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en FAO – Se intensifican los esfuerzos mundiales por proteger los manglares

Miércoles, 26 de julio de 2023

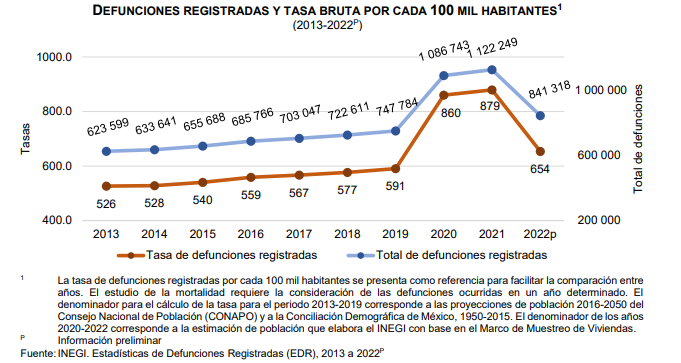

Estadísticas de Defunciones Registradas (EDR) 2022

Cifras preliminares

Durante 2022, en México se contabilizaron 841 318 defunciones registradas. De estas, 43.8 % correspondió a mujeres, 56.1 % a hombres y, en 954 casos, no se especificó el sexo de la persona.

Durante 2022 ocurrieron 819 448 (97.4 %) de las defunciones registradas en ese año. Las restantes sucedieron en años anteriores.

Del total de defunciones, 90.0 % fue por enfermedades y problemas relacionados con la salud y 10.0 %, por causas externas (accidentes, homicidios y suicidios, principalmente).

Las cinco principales causas de muerte a nivel nacional fueron: enfermedades del corazón, diabetes mellitus, tumores malignos, enfermedades del hígado y accidentes.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados preliminares de las Estadísticas de Defunciones Registradas (EDR) correspondientes a 2022.

Los datos que integran las EDR los suministraron 5 084 fuentes informantes. La información definitiva, que se publicará en octubre de 2023, considera el proceso de confronta con la Secretaría de Salud para cuatro grupos: defunciones maternas, muertes de menores de 5 años, agresiones (presuntos homicidios) y las provocadas por causas sujetas a vigilancia epidemiológica (incluyen las que causó la COVID-19).

Considérese que la Secretaría de Salud continúa con los procesos de búsqueda intencionada, tanto de muertes maternas como de defunciones por causas sujetas a vigilancia epidemiológica. Los resultados se verán reflejados en el total de casos cuando se publique la información definitiva.

Principales resultados preliminares

Características de la defunción

Durante 2022, en México se contabilizaron 841 318 defunciones registradas. Estas se obtuvieron a partir de los certificados de defunción suministrados por las Oficialías del Registro Civil y los Servicios Médicos Forenses. La información se complementó con las actas de defunción del Registro Civil y los cuadernos estadísticos proporcionados por las Agencias del Ministerio Público.

La tasa de defunciones registradas en 2022 por cada 100 mil habitantes fue de 654, menor en 225 unidades a la de la información definitiva del año anterior.

Fuente: INEGI 26 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadísticas de Defunciones Registradas (EDR)2022

Miércoles, 26 de julio de 2023

La tecnología nunca debe reemplazar la

enseñanza presencial dirigida por maestros

La tecnología debe servir como una herramienta para docentes y estudiantes, pero de ninguna manera sustituir la interacción humana, alerta la agencia para la educación en un nuevo informe en el que lamenta que menos de una cuarta parte de los países prohíbe el uso de los teléfonos inteligentes en las aulas.

En un nuevo informe sobre la tecnología en la educación presentado en Montevideo, Uruguay, la UNESCO urge al uso adecuado de esos avances en la formación académica de niños y adultos. Asimismo, destaca la falta de una gobernanza y regulación adecuadas de la tecnología en la esfera educativa y advierte sobre los perjuicios que puede tener en los procesos de aprendizaje.

El estudio plantea a los responsables de elaborar políticas educativas cuatro preguntas básicas que insta a responder cuando se eche mano de la tecnología en la educación.

El primero de esos cuestionamientos se refiere a qué tan apropiada es la tecnología puesto que si bien puede mejorar algunos tipos de aprendizaje en ciertos contextos, sus beneficios desaparecen cuando se usa en exceso o en ausencia de un maestro calificado. Para reforzar este argumento, la UNESCO explica que distribuir computadoras a los estudiantes no mejora el aprendizaje si los docentes no están involucrados en la experiencia pedagógica. También lamenta que aunque los teléfonos inteligentes han demostrado ser una distracción para el aprendizaje, menos de una cuarta parte de los países prohíben su uso en las escuelas.

La segunda cuestión es si la tecnología en la educación es equitativa en vista de que durante la pandemia de COVID-19, el cambio acelerado al aprendizaje en línea dejó fuera al menos a 500 millones de estudiantes en el mundo, afectando sobre todo a los más pobres o a los de las zonas rurales. En este punto, el informe hace hincapié en que si bien cada vez es más necesaria la conectividad y el acceso a internet, una de cada cuatro escuelas primarias carece de electricidad, por lo que exhorta a la comunidad internacional a movilizar recursos para conectar a la red a todas las escuelas del mundo para 2030.

La tercera pregunta es si los beneficios de la tecnología en la educación se pueden extender a todos los estudiantes en todos los contextos puesto que, por el momento, casi todos los reportes sobre su utilidad citan evidencia proveniente de Estados Unidos y han sido elaborados por las propias empresas de tecnología. Además, la UNESCO detalla que muchos países ignoran los costos a largo plazo de las compras de tecnología y que ese mercado se expande mientras que las necesidades de educación básica siguen sin cubrirse.

En cuarto lugar, el informe pregunta si la tecnología en la educación es sostenible y suena la alarma con respecto al crecimiento de la inteligencia artificial generativa, aseverando que esto hace imperativa la alfabetización digital y el pensamiento crítico para hacerle frente. El estudio precisa que sólo once de 51 gobiernos encuestados tienen planes de estudio para la inteligencia artificial.

Por otra parte, la UNESCO enfatiza que los docentes también necesitan una formación adecuada y que actualmente sólo la mitad de los países cuentan con estándares para desarrollar sus habilidades en tecnologías de la información, con pocos programas de formación de profesores en materia de ciberseguridad a pesar de que el 5% de los ataques para robar datos tienen como objetivo la educación.

Finalmente el informe aboga por los derechos de los usuarios puesto que hoy en día los países que garantizan por ley la privacidad de los datos en la educación apenas llegan a un 16%, en tanto que 39 de los 42 gobiernos que brindaron educación en línea durante la pandemia fomentaron usos que pusieron en riesgo o infringieron los derechos de los niños.

Fuente: ONU 26 de julio de 2023

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, ONU | Comentarios desactivados en ONU – La tecnología nunca debe reemplazar la enseñanza presencial dirigida por maestros

Martes, 25 de julio de 2023

Indicador Global de la Actividad Económica

Cifras durante mayo de 2023

En mayo de 2023 y con datos desestacionalizados, el Indicador Global de la Actividad Económica (IGAE) no presentó variación a tasa mensual.

Por componente, en el mes de referencia y con cifras ajustadas por estacionalidad: las actividades secundarias aumentaron 1 %; las primarias, 0.3 % y las terciarias cayeron 0.4 por ciento.

A tasa anual y con series desestacionalizadas, el IGAE incrementó 3.2 % en términos reales. Por grandes grupos de actividades, las terciarias ascendieron 3.5 %; las secundarias, 2.8 % y las primarias, 0.5 por ciento.

Fuente: INEGI 25 de julio de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Martes, 25 de julio de 2023

Día Mundial para la Prevención de los Ahogamientos

Los ahogamientos, una de las principales causas de muerte por accidente

El “ahogamiento” se define como el proceso de sufrir dificultades respiratorias por sumersión o inmersión en un líquido. Puede tener como consecuencia la muerte, morbilidad y no morbilidad. Se estima que en 2019 murieron unas 236.000 personas por ahogamiento, lo que convierte estos accidentes en un grave problema de salud pública en todo el mundo. En 2019, los traumatismos supusieron casi un ocho por ciento de la mortalidad mundial total. Los ahogamientos son la tercera causa de muerte por traumatismo no intencional en el mundo y suponen un siete por ciento de todas las muertes relacionadas con traumatismos.

En abril de 2021, la Asamblea General declaró en su en su resolución A/RES/75/273 que el Día Mundial para la Prevención de los Ahogamientos se celebre cada 25 de julio. Este día puede servir para crear conciencia en todo el mundo sobre el impacto trágico y profundo de los ahogamiento en las familias y comunidades. También debe ofrecer soluciones para prevenir estos accidentes y de este modo, salvar vidas.

Todos los interesados, tanto gobiernos, organismos de las Naciones Unidas, organizaciones de la sociedad civil, el sector privado, el mundo académico y los particulares, están invitados a celebrar este día. Todos ellos podrán mostrar la necesidad de una acción urgente, coordinada y multisectorial sobre medidas eficaces tales como:

Proveer de sistemas comunitarios supervisados de cuidado de los niños en edad preescolar.

Enseñar a nadar, seguridad acuática y rescate seguro a los niños en edad escolar.

Establecer y hacer cumplir las normas de navegación segura, transporte marítimo y transbordadores.

Instalar barreras para controlar el acceso a zonas de agua que supongan un peligro.

La Asamblea General invita a la OMS a coordinar las medidas de prevención de los ahogamientos dentro del sistema de las Naciones Unidas. Para ello, la OMS dirige los preparativos para el Día Mundial de la Prevención del Ahogamiento mediante la producción de materiales de promoción, la organización de un acto mundial y el apoyo a las actividades nacionales y locales en países y comunidades de todo el mundo.

Fuente: ONU 24 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, ONU, Salud | Comentarios desactivados en ONU – Día Mundial para la Prevención de los Ahogamientos, 25 de julio

Martes, 25 de julio de 2023

Defunciones por homicidio enero a diciembre de 2022

Cifras preliminares

De enero a diciembre de 2022, en México se registraron, de manera preliminar, 32 223 homicidios. A nivel nacional, la tasa fue de 25 homicidios por cada 100 mil habitantes.

En 2022, de las defunciones por homicidio registradas, 67.6 % se cometió por disparo de arma de fuego; 9.7 %, por arma blanca y 7.4 %, por ahorcamiento, estrangulamiento y sofocación.

En el caso de los hombres, la tasa en 2022 fue de 44.4 homicidios por cada 100 mil habitantes; para las mujeres, fue de 5.8 por cada 100 mil.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer las estadísticas preliminares, a nivel nacional y por entidad federativa, de los homicidios registrados en el país durante 2022.

Las estadísticas preliminares revelan que, de enero a diciembre de 2022, se registraron 32 223 homicidios en México; es decir, una razón de 25 homicidios por cada 100 mil habitantes a nivel nacional. La tasa es menor a la registrada para el mismo periodo de 2021, que fue de 28. Con la finalidad de facilitar su comparación con la información de años anteriores, se agrega la serie histórica de la estadística definitiva de presuntos homicidios de 1990 a 2021.

Las presentes cifras se derivan de las Estadísticas de Defunciones Registradas (EDR) y provienen de los registros administrativos de defunciones accidentales y violentas que generan las entidades federativas y que el INEGI recopila mensualmente. Como fuentes informantes se consideran 378 Oficialías del Registro Civil, 106 Servicios Médicos Forenses y 227 Agencias del Ministerio Público que tuvieron, al menos, un registro de homicidio.

Desde 2015, el INEGI recopila información de presuntos homicidios directamente de los Servicios Médicos Forenses por medio de los certificados de defunción que emiten para las muertes accidentales y violentas. Además, obtiene datos en las Oficialías del Registro Civil a través de actas y certificados de defunción. Esta información se complementa con la que proporcionan las Agencias del Ministerio Público mediante los cuadernos estadísticos de defunción.

Los homicidios forman parte de las defunciones accidentales y violentas. Su clasificación se determina con base en las causas (afecciones y lesiones), el tipo de defunción y el motivo de la lesión que registra la o el médico certificante en el certificado de defunción. Las primeras dos son fundamentales para distinguir entre un presunto homicidio, un presunto accidente, un presunto suicidio o una presunta intervención legal. Nótese que, en algunos casos, la o el certificante no tiene elementos suficientes para identificar el tipo de defunción.

A continuación, se presenta la serie histórica de los homicidios registrados de 1990 a 2022, así como sus correspondientes tasas a nivel nacional, desagregadas por sexo y entidad federativa.

Fuente: INEGI 25 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Defunciones por homicidio de enero a diciembre de 2022

Martes, 25 de julio de 2023

La OMS insta a los países a invertir en la prevención

de los ahogamientos para proteger a los niños

Este año, en el Día Mundial para la Prevención de los Ahogamientos, la OMS publica un argumentario a favor de la inversión en prevención de los ahogamientos en el que se demuestra que con tan solo dos medidas –invertir en cuidados para niños en edad preescolar y enseñar técnicas básicas de natación a niños en edad escolar– podrían protegerse millones de vidas. Cada dólar invertido en dichas medidas puede arrojar beneficios que multiplican hasta por nueve la inversión inicial.

Los ahogamientos son un problema de salud pública infravalorado pero mortal. En la última década más de 2,5 de personas han muerto por ahogamiento, el 90% de ellas –un porcentaje alarmante– en países de ingreso bajo y mediano. En todos los grupos de edad, las tasas más altas de ahogamiento se registran entre los niños de 1 a 4 años y de 5 a 9 años, lo que pone de relieve la necesidad de tomar medidas de inmediato para proteger a las generaciones futuras.

Existen soluciones eficaces. En el nuevo argumentario a favor de la inversión se demuestra que, para 2050, si se incrementa la inversión mundial en tan solo dos medidas se podría salvar la vida de más de 774 000 niños, prevenir cerca de un millón de ahogamientos no mortales entre la población infantil y evitar traumatismos graves y mortales en 178 000 víctimas de ahogamiento.

También podrían evitarse posibles pérdidas económicas superiores a US$400 000 millones en países de ingreso bajo y mediano con alta carga de ahogamientos, y obtenerse beneficios acumulados valorados en unos US$ 9 por cada US$ 1 invertido. Países como Bangladesh, Sudáfrica, Tailandia y Viet Nam ya han invertido en esas intervenciones costoeficaces que benefician a los niños y sus familias al reducir el riesgo de ahogamientos, al tiempo que brindan nuevas oportunidades para mejorar la salud, el desarrollo y el bienestar.

En mayo de 2023, la Asamblea Mundial de la Salud adoptó su primera resolución sobre la prevención de los ahogamientos. En esta resolución se invita a la OMS a liderar los esfuerzos dentro del sistema de las Naciones Unidas para prevenir los ahogamientos y facilitar la celebración del Día Mundial para la Prevención de los Ahogamientos el 25 de julio de cada año.

Como se pide en la resolución de la Asamblea Mundial de la Salud, la OMS ha puesto en marcha la Alianza Mundial para la Prevención de los Ahogamientos. La Alianza es una red de asociados que trabajarán juntos con el fin de coordinar, fortalecer, mejorar y ampliar los esfuerzos para prevenir las muertes por ahogamiento, en consonancia con las prioridades de la OMS. La Alianza funciona según los principios de alineación y coordinación, agilidad y capacidad de respuesta, fomento de la acción en los países, transparencia, enfoques basados en la evidencia y coordinación entre partes interesadas.

Además, la OMS está en proceso de preparar un informe sobre la situación mundial de la prevención de los ahogamientos con el fin de comprender mejor las consecuencias del problema y analizar las medidas adoptadas por los Gobiernos en todo el mundo. Dicho informe facilitará información crucial que permitirá a los encargados de formular políticas y los directores de programas acelerar la adopción de medidas para aplicar intervenciones recomendadas por la OMS de bajo costo, ampliables a escala y eficaces en la prevención de los ahogamientos. Se invitará a participar a los 194 Estados Miembros.

Fuente: ONU 25 de julio de 2023

Clasificado bajo: CEIEG, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Insta a los países a invertir en la prevención de los ahogamientos para proteger a los niños

Martes, 25 de julio de 2023

Estudio sobre el derecho a la salud 2023

El estudio tiene un diseño metodológico cualitativo que permite conocer la perspectiva de las personas usuarias respecto a la accesibilidad, la disponibilidad y la calidad de los servicios de salud.

Con este estudio es posible identificar los principales obstáculos que encara la población sin seguridad social para hacer efectivo su derecho a la salud, y se proporciona evidencia sobre los puntos focales para el desarrollo de políticas públicas en salud para las entidades federativas; no obstante, es necesario señalar, que, el diseño metodológico no permite la generalización de los hallazgos.

Las reconfiguraciones al sistema de salud representan un reto en los esfuerzos de coordinación entre el gobierno federal y las entidades federativas, al modificar la estructura organizacional en periodos relativamente cortos y no dar certeza a las personas sobre las vías para recibir atención médica.

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) presenta el Estudio del Derecho a la Salud 2023: un análisis cualitativo con el objetivo de identificar posibles brechas en el acceso efectivo a este derecho a partir de la implementación de las reformas en el sector y enfocado en la población sin seguridad social.

El estudio parte de una metodología cualitativa que busca conocer a profundidad la perspectiva de personas usuarias de los servicios de salud públicos y privados. Este análisis se enmarca dentro de las dimensiones del derecho a la salud sobre accesibilidad, disponibilidad y calidad.

El trabajo de campo se llevó a cabo en siete semanas, entre septiembre y noviembre de 2022, periodo en el que se realizaron 124 entrevistas en Chiapas, Nayarit, Michoacán, Querétaro, Tlaxcala y Baja California Sur. Se seleccionaron estos estados dentro de una muestra intencional en donde se consideró la tasa de afiliación a servicios de salud por tipo de institución por entidad federativa, población derechohabiente y usuaria de los servicios de salud (Institución de Seguridad Social, INSABI, IMSS-Bienestar o servicios privados); Índice de Rezago Social, presencia de IMSS-Bienestar y federalización de los Sistemas Estatales de Salud (SESA).

En el estudio se identifican algunos factores que habilitan la garantía del derecho a la salud en las

entidades federativas:

Destaca la amplia infraestructura de atención médica de primer nivel, la cual permite que la población sin seguridad social atienda sus necesidades de consultas ambulatorias. Si bien existen áreas con oportunidad de mejora –asociadas a disminuir los tiempos de espera para recibir consulta, la implementación de tecnologías para la asignación de citas y los hallazgos

identificados sobre el mantenimiento y limpieza de las unidades médicas–, se identifica una importante disponibilidad de infraestructura médica en la materia.

Aunque los consultorios adyacentes a farmacias acercan los servicios de salud a la población, por su amplia presencia (principalmente en zonas urbanas) y disponibilidad de infraestructura para la atención de primer nivel, implican un gasto para las personas y no hay certeza de su calidad, además, podrían ser un indicador de la falta de acceso a servicios y medicinas del sistema público. No obstante, dada su prevalencia, es necesario crear un régimen que supervise y controle la expansión de este subsistema privado, particularmente por su rápido crecimiento en el sector, y su amplia accesibilidad geográfica y burocrática –pues tampoco requieren de afiliación médica–. Este régimen fortalecería los esfuerzos por garantizar los requerimientos mínimos de calidad en la provisión de salud y eliminar los incentivos negativos para sobremedicar a los pacientes.

El conjunto de códigos o protocolos que se han implementado en las entidades para mejorar la calidad de los servicios de salud, particularmente en aquellos casos en el que existe un riesgo para la vida de las personas (como en el caso de atención a mujeres embarazadas con complicaciones obstétricas o personas con riesgos de infarto) incide en reducir la desigualdad en la atención identificada por regiones. En este sentido, resulta relevante fortalecer los mecanismos de capacitación que existen en los estados para que el personal médico de primer nivel de atención cuente con los protocolos, mecanismos y herramientas para atender y canalizar a personas en riesgo a otros niveles de atención.

El proceso de transición que experimenta el sistema de salud debe establecer directrices claras para las entidades federativas que han decidido no participar en la federalización de los servicios de salud, con el fin de que no existan diferencias en la atención que se brinda a la población en las diversas regiones del país. Aun cuando el MAS-Bienestar establece que todas las entidades federativas deben adherirse al modelo de atención a la salud, aún está pendiente establecer cómo funcionarán los mecanismos de financiamiento y coordinación entre las que se mantienen fuera de la federalización de los SESA. Mientras no se satisfaga el punto anterior, existe el riesgo de que se fragmente aún más la atención médica, al generar un nuevo subsistema de atención presente en aquellas entidades que no se adhieren al OPD IMSS-Bienestar.

Fuente: CONEVAL 24 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en CONEVAL – Estudio sobre el derecho a la salud 2023

Lunes, 24 de julio de 2023

Índice Nacional de Precios al Consumidor

Cifras durante la primera quincena de julio de 2023

En la primera quincena de julio de 2023, el Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.29 % respecto a la quincena anterior. Con este resultado, la inflación general anual se ubicó en 4.79 por ciento. En la misma quincena de 2022, la inflación quincenal fue de 0.43 % y la anual, de 8.16 por ciento.

El índice de precios subyacente aumentó 0.24 % a tasa quincenal y anual, 6.76 por ciento. En el mismo periodo, el índice de precios no subyacente tuvo un alza de 0.44 % quincenal y una caída de 0.97 % a tasa anual.

Al interior del índice subyacente, a tasa quincenal, los precios de las mercancías subieron 0.18 % y los de servicios, 0.32 por ciento.

Dentro del índice no subyacente, a tasa quincenal, los precios de los productos agropecuarios incrementaron 1.13 % y los de energéticos y tarifas autorizadas por el gobierno bajaron 0.17 por ciento.

Fuente: INEGI 24 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Lunes, 24 de julio de 2023

Inflación desaceleró a 4.79% en la primera quincena de julio

La inflación continúa acercándose a la meta del Banco de México de 3% +/-1 puntos porcentual.

La inflación a los consumidores continuó desacelerando en la primera mitad de julio, acercándose cada vez más a la meta del Banco de México (Banxico), de acuerdo con los datos divulgados por el Instituto Nacional de Estadística y Geografía (Inegi).

En la primera quincena de julio, el Índice Nacional de Precios al Consumidor (INPC) presentó un aumento de 0.29% respecto a la quincena previa.

Si bien con el dato la inflación continúa desacelerándose, fue ligeramente mayor a la proyección de los analistas para el periodo. De acuerdo con un sondeo de Reuters, los precios al consumidor habrían aumentado 4.77 por ciento.

El año pasado, la inflación mostró niveles altos y no vistos en más de dos décadas no sólo en México, si no en el mundo, lo que llevó a los bancos centrales a aumentar sus tasas de interés.

Dentro del reporte del Inegi, se observó que en el índice no subyacente existe una disminución de 0.97% anual, explicado principalmente por la disminución de los precios del petróleo a nivel internacional.

En este índice, el rubro agropecuario mostró una inflación de 2.52% anual en la primera quincena de julio. Dentro de este, las frutas y verduras se encarecieron 5.59% y los pecuarios apenas 0.08 por ciento.

En tanto, los energéticos y tarifas autorizadas por el gobierno disminuyeron 3.93% anual. En el caso de las tarifas, la inflación fue de 5.67% mientras que el precio de los energéticos disminuyó 7.92 por ciento.

Al interior, el precio de las mercancías — principal presión para el índice general — aumentó en 7.99%, a la vez que los servicios se encarecieron 5.29 por ciento.

Fuente: EL ECONOMISTA 24 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Inflación desaceleró a 4.79% en la primera quincena de julio

Viernes, 21 de julio de 2023

La Fao pone en marcha un plan de acción para

llevar a cabo una ambiciosa estrategia climática

El plan tiene como objetivo acelerar la acción climática en todas las esferas de trabajo de la FAO

.png?sfvrsn=43da282_6)

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) ha puesto en marcha un plan de acción diseñado para apoyar la ejecución de su ambiciosa Estrategia sobre el cambio climático para 2022-2031. La Estrategia, que recibió la aprobación del Consejo de la FAO (su órgano ejecutivo) en junio de 2022, contempla unos sistemas agroalimentarios sostenibles, inclusivos, resilientes y adaptables al cambio climático.

Los sistemas agroalimentarios mundiales, que comprenden la producción de alimentos y de productos agrícolas no alimentarios, así como su almacenamiento, transporte, elaboración, distribución, comercialización, disposición y consumo, son responsables en la actualidad de aproximadamente un tercio de las emisiones de gases de efecto invernadero. Son, asimismo, una de las principales víctimas de la crisis climática. No obstante, también ofrecen numerosas soluciones para combatir la crisis climática, que van desde el fomento de la resiliencia, hasta la adaptación al cambio climático y la mitigación de sus efectos, pasando el secuestro de carbono.

El objetivo de la Estrategia es aumentar la visibilidad y utilización de estas soluciones, así como la inversión en las mismas, y contribuir a economías con bajas emisiones, adaptables y resilientes, proporcionando al mismo tiempo “alimentos suficientes, inocuos y nutritivos para unas dietas saludables, así como otros productos y servicios agrícolas, para las generaciones presentes y futuras, sin dejar a nadie atrás”.

El plan de acción se fundamenta en tres pilares, a saber: 1) promoción a escala mundial y regional; 2) apoyo normativo a escala nacional; 3) ampliación de la acción por el clima sobre el terreno con los agentes locales y los grupos de población vulnerables.

En lo que concierne al primer pilar, la FAO ya está intensificando sus esfuerzos de promoción en los foros mundiales. Por ejemplo, la Organización fue reconocida como asociado estratégico de la Presidencia de la COP 27, respaldó la vía agrícola de las negociaciones climáticas y contó por primera vez con un pabellón sobre alimentación y agricultura en la Conferencia sobre el Cambio Climático, celebrada en Sharm el Sheij en noviembre de 2022. Este impulso y esta colaboración continuarán con la Presidencia de los Emiratos Árabes Unidos.

En cuanto a la prestación de apoyo normativo a los Miembros de la FAO, se pretende intensificar el apoyo en la formulación y aplicación de compromisos climáticos, en particular, los planes nacionales de adaptación y las contribuciones determinadas a nivel nacional. La FAO trabaja activamente en este ámbito con su programa SCALA (Ampliación de la ambición climática en el uso de la tierra y la agricultura a través de contribuciones determinadas a nivel nacional y planes nacionales de adaptación), que se está llevando a cabo actualmente en 12 países repartidos entre África, Asia y América Latina.

El tercer pilar busca propiciar una mayor participación de las partes interesadas locales, poniendo especialmente la atención en los grupos vulnerables, como las mujeres y los Pueblos Indígenas, con miras a la determinación, elaboración conjunta y adopción de buenas prácticas que garanticen una mayor seguridad alimentaria y mejores medios de vida, así como la lucha contra el cambio climático, la pérdida de biodiversidad y la degradación de la tierra.

El plan de acción establece una serie de realizaciones concretas para cada uno de los logros y pilares que se aprobaron en la Estrategia y abarca el período 2022‑25, lo que permite realizar un examen de su ejecución a mitad de período.

Fuente: FAO 20 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en FAO – Pone en marcha un plan de acción para llevar a cabo una ambiciosa estrategia climática

Jueves, 20 de julio de 2023

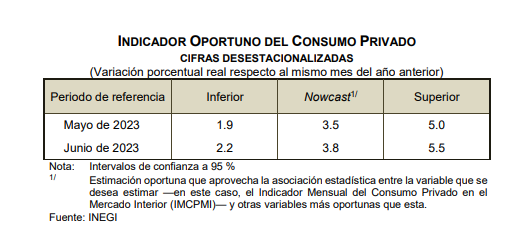

Indicador Oportuno de la Actividad Económica

Cifras durante junio de 2023

En junio de 2023 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) anticipa un aumento de 4 % del Indicador Global de la Actividad Económica (IGAE).

La variación anual esperada en las actividades secundarias es de un incremento de 2.8 % y en las terciarias, de 4.3 %, para junio de 2023.

Las estimaciones realizadas presentan sus respectivos intervalos de confianza a 95 % para los meses de mayo y junio de 2023.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica

Jueves, 20 de julio de 2023

Indicadores de Empresas Comerciales

Cifras durante mayo de 2023

En mayo de 2023, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios aumentaron 1.1 %, 2 el personal ocupado total no presentó variación y las remuneraciones medias reales pagadas crecieron 4.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios disminuyeron 0.5 %; el personal ocupado total subió 0.1 % y las remuneraciones medias reales, 0.5 por ciento.

En mayo de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.8 % y el personal ocupado total, 0.9 por ciento. Las remuneraciones medias reales pagadas incrementaron 9.9 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.3 %; el personal ocupado total, 0.2 % y las remuneraciones medias reales, 7.2 por ciento.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 20 de julio de 2023

Nueva alianza para promover el trabajo

decente en los sistemas alimentarios

La nueva alianza entre la OIT, el FIDA y CARE promoverá el trabajo decente y el empleo productivo, con el objetivo de hacer frente a la pobreza y la desigualdad en el sector, al tiempo que fomentará las empresas sostenibles.

La Organización Internacional del Trabajo (OIT), el Fondo Internacional de Desarrollo Agrícola (FIDA) y CARE Internacional han formado una nueva alianza multilateral para promover los derechos laborales y humanos, el empleo decente y unos ingresos y salarios justos y adecuados en el sector agroalimentario.

La Coalición Trabajo Decente para Sistemas Alimentarios Equitativos promoverá el empleo decente y productivo en todos los sistemas alimentarios. Sus prioridades se basan en los cuatro pilares del Programa de Trabajo Decente de la OIT: derechos en el trabajo, empleo pleno y productivo, protección social y diálogo social.

La Coalición establecerá asociaciones con los Estados Miembros, las organizaciones de empleadores y de trabajadores, la sociedad civil, las empresas, las organizaciones internacionales, las instituciones laborales y de empleo y las comunidades de los sistemas alimentarios. Proporciona un espacio para compartir y aprovechar la experiencia sobre las estrategias necesarias para mejorar las condiciones de trabajo y los medios de subsistencia de los trabajadores del sector agroalimentario y promover empresas sostenibles en el sector.

Los empleos agroalimentarios figuran entre los más peligrosos, desprotegidos y mal pagados. Dos tercios de los trabajadores clasificados como “extremadamente pobres” trabajan en la agricultura. En algunos países, los trabajadores agrícolas están excluidos de la legislación laboral general. Por tanto, pueden carecer de los derechos y protecciones legales de que disponen los trabajadores de otros sectores.

Las tres organizaciones se basarán en sus mandatos colectivos para acelerar un aumento sustancial de las acciones de impacto de las partes interesadas en los sistemas alimentarios. Juntos, la coalición logrará avances concretos en la consecución de un mundo del trabajo más justo y equitativo para los 4.500 millones de personas que dependen de los sistemas alimentarios para su subsistencia.

Fuente: OIT 20 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Nueva alianza para promover el trabajo decente en los sistemas alimentarios

Jueves, 20 de julio de 2023

Indicadores del Sector Servicios

Cifras durante mayo de 2023

En mayo de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros crecieron 0.1 %; el personal ocupado total, 0.8 %; los gastos totales por consumo de bienes y servicios disminuyeron 0.6 % y las remuneraciones totales reales aumentaron 0.7 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 5.1 %; el de personal ocupado total, 0.3 %; el de gastos totales por consumo de bienes y servicios, 2.6 % y el índice de las remuneraciones totales, 5.8 por ciento.

Fuente: INEGI 20 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Jueves, 20 de julio de 2023

Menos del uno por ciento de las mujeres y niñas

viven en países con altos niveles de empoderamiento

Ningún país ha logrado plenamente la paridad de género y menos del uno por ciento de las mujeres y niñas viven en países con niveles altos de empoderamiento femenino y una reducida brecha de género, según un nuevo informe global presentado por ONU Mujeres y el PNUD. El informe ofrece, por primera vez, un panorama más completo de los adelantos en el desarrollo humano de las mujeres y las niñas.

En el informe, ONU Mujeres y el PNUD unieron esfuerzos para proponer el Índice de Empoderamiento de las Mujeres (IEM) y el Índice Global de Paridad de Género (IGPG) como índices complementarios para medir la paridad de género y el empoderamiento de las mujeres.

Estos índices ofrecen nuevas perspectivas complementarias para entender y evaluar los avances en el desarrollo humano, el poder y las libertades de las mujeres. Juntos, revelan los complejos desafíos a los que se enfrentan las mujeres en todo el mundo y contribuyen a orientar intervenciones y políticas.

El IEM mide el poder y la libertad de las mujeres para tomar decisiones y aprovechar las oportunidades de la vida en cinco dimensiones: salud, educación, inclusión, toma de decisiones y violencia contra las mujeres, mientras que el IGPG evalúa la situación de las mujeres en relación con los hombres en dimensiones básicas del desarrollo humano, como la salud, la educación, la inclusión y la toma de decisiones.

Globalmente, las mujeres están en capacidad de alcanzar, en promedio, sólo el 60 por ciento de todo su potencial, medido por el IEM. Alcanzan, de media, el 72 por ciento de lo que logran los hombres en dimensiones clave del desarrollo humano, según el IGPG, lo que refleja una brecha de género del 28 por ciento. Estos déficits y disparidades de empoderamiento son perjudiciales no sólo para el bienestar y el avance de las mujeres, sino también para el progreso humano.

Fuente: PNUD 19 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en PNUD – Menos del uno por ciento de las mujeres y niñas viven en países con altos niveles de empoderamiento

Jueves, 20 de julio de 2023

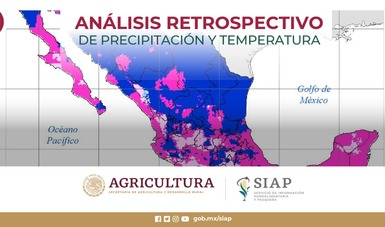

Análisis retrospectivo de precipitación y temperatura

Es un comparativo mensual de lluvia y temperatura a nivel nacional, entre lo que se pronosticó y lo que se registró, es decir, se identifican las áreas en las que se tuvieron diferencias, las cuales pueden llegar a ser significativas. Con esto se proporciona una herramienta más a los tomadores de decisiones, en un documento de fácil interpretación para todo público.

El análisis ubica espacialmente las zonas en donde se tuvo un comportamiento diferente al promedio histórico y al pronosticado.

Precipitación

Para el mes de junio 2023, se estimó una lámina de precipitación nacional de 107.2 mm.

La normal climatológica 1991-2020, para este mes, es de 99.8 mm.

Este mes se destacó por la presencia de un sistema anticiclónico que cubrió la mayor parte del país, inhibiendo la formación de nubes y disminuyendo sustancialmente las lluvias en el mes.

En la región noreste solo el 10% de su superficie agrícola (269,881 ha) tuvo precipitaciones mayores a lo esperado pero menores a la normal.

Temperatura

Para el mes de junio 2023, se estimaba una temperatura máxima promedio de 31.6°C.

De los datos observados de temperatura se calculó que la temperatura máxima promedio nacional fue de 34.5 °C.

Este mes se destacó por la presencia de un sistema anticiclónico que cubrió la mayor parte del país, el cual suprimió la formación de nubes, aumentando la temperatura al haber mayor cantidad de luz solar.

Fuente: SIAP 19 de julio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en SIAP – Análisis retrospectivo de precipitación y temperatura

Jueves, 20 de julio de 2023

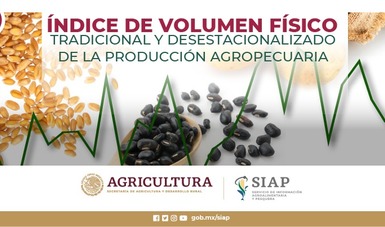

Índice de Volumen Físico (IVF)

Cifras durante junio de 2023

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En junio de 2023, con cifras desestacionalizadas, el IVF agropecuario fue 3.1%, mayor en relación con el mes anterior, y a tasa anual aumentó 8.5%, los decrementos anuales registrados en 2018, 2020, 2021 y 2022 fueron de 3.2, 2.0, 0.4 y 0.2%, respectivamente. Mientras que en 2019 se registró incremento de 3.2 por ciento.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para junio de 2023, muestra incremento anual de 8.2 por ciento.

El componente agrícola del índice registró aumento de 13.0%, mientras que el pecuario creció 2.8 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en junio de 2023, maíz grano, sorgo grano, chile verde, papa, maíz forrajero y alfalfa verde, tuvieron incremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4%

del valor de la producción pecuaria.

La producción de carne en canal de ave, tuvo un incremento anual de 4.0% en Veracruz, pasó de 41 mil 222 toneladas en el sexto mes de 2022 a 42 mil 884 toneladas en junio de 2023; la entidad federativa generó 13.3% de la producción del país

Agrícola

En junio de 2023, la cosecha de cultivos cíclicos más importantes del país fue de 7.8 millones de toneladas, lo que representa 25.4% más que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 7.9 millones de toneladas, 0.7% menos que en 2022.

Por cultivo, destacan:

El aumento del volumen de producción de maíz grano fue 29.6% mayor, lo que significa 875 mil 16 toneladas más en relación con el mismo mes del año pasado.

El volumen obtenido de alfalfa verde alcanzó 4.1 millones de toneladas, lo que representa 5.9% más respecto de lo conseguido en junio del año pasado.

Pecuario

El componente del IVF pecuario, en junio 2023, aumentó 2.8% a tasa anual, derivado de incrementos en la producción de carne en canal de ave, bovino y porcino, así como, leche de bovino y huevo.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 323 mil 271 toneladas, cifra 2.1% mayor a la obtenida en mismo mes de 2022.

Con un volumen de 277 mil 140 toneladas, la oferta de huevo aumentó 7.2% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 19 de julio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Miércoles, 19 de julio de 2023

Análisis retrospectivo de precipitación y temperatura

Es un comparativo mensual de lluvia y temperatura a nivel nacional, entre lo que se pronosticó y lo que se registró, es decir, se identifican las áreas en las que se tuvieron diferencias, las cuales pueden llegar a ser significativas. Con esto se proporciona una herramienta más a los tomadores de decisiones, en un documento de fácil interpretación para todo público.

El análisis ubica espacialmente las zonas en donde se tuvo un comportamiento diferente al promedio histórico y al pronosticado.

Temperatura

Para este trimestre, se espera que la temperatura máxima promedio nacional esté cercana a la climatología 1991-2020; donde en julio se espera una aumento del 1% (+0.4°C) con respecto a la normal, mientras que para agosto la temperatura máxima promedio nacional podría ser muy cercana a la normal, igual que para septiembre pues se pronostica que el aumento promedio nacional no sea mayor al 1%.

En julio la temperatura máxima promedio nacional es de 30.8 °C de acuerdo a la climatología 1991-2020. Para julio del 2023 se prevé que la temperatura máxima promedio se registre en 31.2°C, lo que representa 1% por encima del promedio mensual (+0.4°C).

A comparación con lo normal, la región Centro tendrá las mayores temperaturas máximas. En 1,713,132 ha se podría registrar un aumento de +1°C hasta +3°C, las cuales representan el 44% de la superficie agrícola de la región.

El promedio de temperatura máxima en agosto a nivel nacional es de 30.8 °C de acuerdo a la climatología 1991-2020. Para agosto del 2023 se prevé una temperatura máxima promedio de 31.1°C en el mismo periodo, lo que representa un 0.9% por encima del promedio mensual (+0.3°C).

En septiembre la temperatura máxima mensual a nivel nacional es de 29.7°C de acuerdo a la climatología 1991-2020. Para septiembre de 2023, se prevé una temperatura máxima promedio de 29.9°C, lo que representa un 0.6% por encima del promedio mensual (+0.2°C).

Al igual que el mes anterior, el centro del país es el que podría tener mayor aumento con respecto a la normal en sus temperaturas máximas promedio. Cabe destacar, que las entidades donde se esperan las mayores temperaturas es en: Sonora (35.3°C), Sinaloa (34.2°C), Yucatán (33.8°C), Campeche (33.7°C) y Quintana Roo (33.4°C).

Precipitación

La perspectiva de precipitación para este trimestre, prevé un acumulado de lluvias por encima de lo normal para el mes de julio, con un acumulado del 116.6%, sin embargo, para agosto, se espera que sea muy cercano a lo normal, acumulándose un 98%. Para septiembre, la disminución se prevé sea mayor, con una acumulación solo del 94% con respecto a la normal.

En julio la precipitación acumulada mensual promedio es de 125.9 mm de acuerdo a la climatología 1991-2020. Para julio del 2023 se prevé una lámina de 146.8 mm, lo cual representa un 16.6% por arriba del promedio mensual para todo el territorio nacional.