Archivo de la categoría "Indicadores"

Lunes, 5 de junio de 2023

Indicador de Pedidos Manufactureros

Cifras durante mayo de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de mayo de 2023. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

A partir de esta fecha inicia la difusión de las nuevas series estadísticas base 2018 del IPM que produce la Encuesta Mensual de Opinión Empresarial (EMOE).

El IPM permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En mayo del año en curso, el IPM se situó en 53.6 puntos con cifras ajustadas por estacionalidad y registró un aumento mensual de 0.53 puntos, con lo que hiló cinco meses consecutivos sobre el umbral de 50 puntos. En relación con sus componentes, se reportaron avances mensuales en los agregados correspondientes a los pedidos esperados y a la oportunidad en la entrega de insumos por parte de los proveedores. Los relativos a la producción esperada, al personal ocupado y a los inventarios de insumos descendieron.

Con datos sin desestacionalizar, el IPM presentó un crecimiento anual de 0.3 puntos y se ubicó en 55 puntos. A su interior, dos de los cinco agregados que conforman el IPM mostraron incrementos anuales. Los tres restantes disminuyeron.

Por grupos de subsectores de actividad económica, con cifras sin ajuste estacional, uno de los siete rubros que integran el IPM tuvo un alza anual, cinco retrocedieron y uno no presentó cambio.

Fuente: INEGI 01 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 5 de junio de 2023

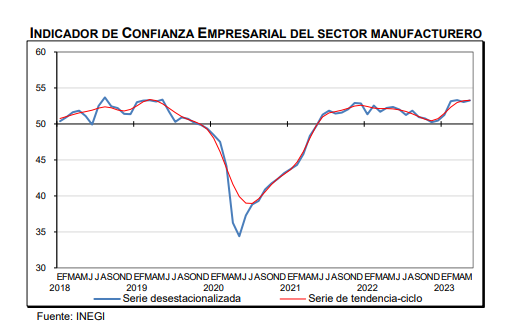

Indicadores de Confianza Empresarial

Cifras durante mayo de 2023

A partir de esta fecha, inicia la difusión de las nuevas series estadísticas base 2018 de los Indicadores de Confianza Empresarial (ICE) que produce la Encuesta Mensual de Opinión Empresarial (EMOE).

Los ICE permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En mayo de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero aumentó 0.2 puntos respecto al mes pasado; el de Construcción descendió 0.5 puntos; el de Comercio creció 0.9 puntos y el de Servicios privados no financieros, 1.6 puntos.

En el quinto mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras incrementó 0.9 puntos; el de Construcción, 4.5 puntos; el de Comercio, 1.8 puntos y el de Servicios privados no financieros, 3.7 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55.7 puntos en mayo de 2023, lo que representa un alza de 2.8 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de junio de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 5 de junio de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante mayo de 2023

A partir de esta fecha inicia la difusión de las nuevas series estadísticas base 2018 de los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales que produce la Encuesta Mensual de Opinión Empresarial (EMOE).

En mayo de 2023 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 53.2 puntos, lo que significó una disminución mensual de 0.9 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 47.2 puntos, 7.4 puntos menos que en abril de este año.

En el mes de referencia y con datos desestacionalizados, el IAT de Comercio se situó en 53 puntos, descendió 1.1 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.4 puntos en mayo pasado: retrocedió 1.4 puntos en el lapso de un mes.

En mayo de 2023 y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.3 puntos: una caída anual de 1.2 puntos.

Fuente: INEGI 01 de junio de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 5 de junio de 2023

Resultados del Indicador Mensual

Oportuno de la Actividad Manufacturera

Cifras durante abril de 2023

Para abril de 2023 y con cifras originales, el valor del Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) es de 117.8 puntos.

Para abril de 2023, se estima una variación anual del sector manufacturero de 1.7 por ciento.

Para abril de 2023 y con series sin ajuste estacional, el Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) tiene un valor de 117.8 puntos, como cálculo anticipado del Indicador Mensual de la Actividad Industrial (IMAI) del sector manufacturero. Este nivel corresponde a una variación estimada anual de 1.7 por ciento. En la siguiente tabla, se presentan los intervalos de confianza de ambos cálculos.

Fuente: INEGI 01 de junio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual Oportuno de la Actividad Manufacturera

Lunes, 5 de junio de 2023

Censo Agropecuario 2022.

Resultados oportunos del estado de Chiapas

En Chiapas hay 1 765 257 hectáreas de uso agrícola.

El 89.3 % de la mano de obra en el campo son hombres y el 10.7 % son mujeres.

Los altos costos de insumos y servicios, así como los factores climáticos fueron los problemas más recurrentes en el campo del estado.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados oportunos del Censo Agropecuario 2022. Su propósito es ofrecer estadísticas actualizadas sobre las características económicas, tecnológicas, ambientales y sociales de las unidades de producción agrícolas, ganaderas y forestales de México, así como su producción, tamaño, estructura y distribución.

La presente es la novena edición de este programa, que se lleva a cabo en el país desde 1930. El Censo Agropecuario constituye la fuente de información económica agropecuaria y forestal más completa y detallada de México. Proporciona datos desagregados por tamaño de la unidad de producción, por municipio y por regiones, por producto (cultivos, especies pecuarias y especies forestales), por ciclo agrícola, tipo de agricultura, entre otros.

Principales resultados

La superficie total de Chiapas es de 7 331 099 hectáreas. Esta se divide de la siguiente manera: 7 160 577 hectáreas son área rural y 170 539 corresponden al resto de la superficie —centros de población, caminos y cuerpos de agua, entre otros rasgos geográficos—. A su vez, del total de hectáreas en área rural, 4 500 855 (62.9 %) corresponden a suelo con uso o vocación agropecuaria y 2 659 723 (37.1 %) a superficie sin uso o vocación agropecuaria.

De las hectáreas con uso o vocación agropecuaria en la entidad, 4 392 385 fueron cubiertas por el Censo.

El Censo Agropecuario revela que, en 2022, en Chiapas había 497 307 unidades de producción agropecuaria y 1 765 257 hectáreas de superficie agrícola. Las unidades de producción se distribuyeron de la siguiente manera: 479 111 fueron unidades de producción activas, con 1 637 389 hectáreas de superficie agrícola y 18 196 fueron unidades de producción agropecuaria sin actividad,5 con 127 868 hectáreas de superficie agrícola.

La mano de obra en actividades agropecuarias o forestales de las unidades de producción fue de 2 168 313 personas. De esta cantidad, 1 937 070 eran hombres (89.3 %) y 231 243, mujeres (10.7 %). Al comparar la mano de obra femenina con el Censo Agropecuario 2007 —que reportó 16.1 % de participación—, el involucramiento de las mujeres en las labores agropecuarias y del campo resultó menor, en poco más de cinco puntos porcentuales.

Fuente: INEGI 31 de mayo de 2022

Clasificado bajo: Agricultura, CEIEG, Estadística, Indicadores, Inegi, Producción | Comentarios desactivados en INEGI – Censo Agropecuario 2022. Resultados oportunos del estado de Chiapas

Lunes, 5 de junio de 2023

CONEVAL presenta información referente a la

Pobreza Laboral al primer trimestre de 2023

El Índice de la Tendencia Laboral de la Pobreza (ITLP) es un indicador estimado trimestralmente por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), usando información proveniente de la Encuesta Nacional de Ocupación y Empleo (ENOE) del Instituto Nacional de Estadística y Geografía (INEGI). El ITLP permite dar seguimiento trimestral a la evolución del ingreso laboral y su relación con el costo de la canasta alimentaria, es decir, obtener el porcentaje de

pobreza laboral.

Entre el primer trimestre de 2022 y el primer trimestre de 2023, el porcentaje de la pobreza laboral presentó una disminución a nivel nacional de 1.1 puntos porcentuales al pasar de 38.8% a 37.7%, respectivamente.

El ingreso laboral real per cápita tuvo un incremento anual de 7.3%, al pasar de $2,850.25 a $3,058.60, entre el primer trimestre de 2022 y el mismo trimestre de 2023. Lo anterior se vio acompañado de un aumento anual en el número de personas ocupadas de 2.4 millones, de los cuales aproximadamente 1.2 millones fueron

informales.

La pobreza laboral disminuyó en mayor medida en el ámbito rural (2.3 puntos porcentuales) que en el urbano (0.7 puntos porcentuales), al pasar de 51.9% a 49.6% y de 34.7% a 34.0%, respectivamente. El aumento del ingreso laboral de la población ocupada tuvo lugar, principalmente, en la población ocupada informal del ámbito rural.

De manera trimestral, entre el cuarto trimestre de 2022 y el primer trimestre de 2023, la pobreza laboral disminuyó a nivel nacional, al pasar de 38.5% a 37.7%, lo cual representó una reducción de 0.8 puntos porcentuales. Lo anterior se debe, principalmente, a un aumento en el ingreso laboral real per cápita.

En el primer trimestre de 2023, respecto al trimestre anterior, se presentó un aumento del ingreso laboral real per cápita de 6.8%, al pasar de $2,862.65 a $3,058.60. Este aumento se observó en todos los quintiles de ingreso y se dio principalmente en el primer quintil (el 20.0% de la población de menores ingresos) cuyo ingreso laboral real per cápita promedio pasó de $221.63 a $265.93.

En el primer trimestre de 2023, el ingreso laboral real promedio de la población ocupada a nivel nacional fue de $6,820.85 al mes. Los hombres ocupados reportaron un ingreso laboral real mensual de $7,480.62 y las mujeres de $5,860.84 pesos reales; los datos anteriores muestran que la brecha en el ingreso laboral por sexo se mantuvo: el ingreso laboral de los hombres es 1.3 veces el de las mujeres.

Entre el cuarto trimestre de 2022 y el primer trimestre de 2023, los hombres ocupados reportaron un aumento del ingreso laboral real de 5.8%, mientras que el incremento para las mujeres ocupadas fue de 6.1%.

En cuanto a situación de formalidad, la población ocupada formal reportó, en el primer trimestre de 2023, un ingreso laboral mensual de $9,553.94, el doble de la población ocupada en trabajos informales ($4,790.76). En cuanto a la variación entre el cuarto trimestre de 2022 y el primer trimestre de 2023, el ingreso laboral real mensual de la población ocupada formal presentó un aumento de 5.2%, mientras que la población ocupada informal mostró un incrementó mayor (6.0%).

Fuente: CONEVAL 30 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en CONEVAL – Presenta información referente a la Pobreza Laboral al primer trimestre de 2023

Lunes, 5 de junio de 2023

OIT presenta un nuevo informe sobre el impacto

de las diversas crisis en el mundo del trabajo

La cooperación internacional dirigida a estimular el empleo y la protección social puede contribuir a hacer frente a las crecientes desigualdades entre los países de altos y bajos ingresos, según el nuevo Observatorio de la OIT sobre el mundo del trabajo.

Las crisis que se refuerzan mutuamente, como el incremento de los niveles de la deuda, están afectando de manera desproporcionada a los países en desarrollo, agravando las disparidades en materia de empleo a nivel mundial entre los países de altos y bajos ingresos y ampliando las desigualdades existentes exacerbadas por la pandemia de COVID-19, según un nuevo informe de la OIT.

Si bien se prevé que en 2023 el desempleo mundial disminuya a los niveles anteriores a la pandemia – hasta 191 millones de personas, que corresponde a una tasa global de desempleo de 5,3 por ciento – las estimaciones muestran que los países de bajos ingresos siguen muy por detrás en el proceso de recuperación, según el Observatorio de la OIT sobre el mundo del trabajo – Undécima edición.

La OIT estima que los países de bajos ingresos en África y en la región árabe tienen pocas probabilidades de recuperar este año los niveles de desempleo anteriores a la pandemia. Se estima que la tasa de desempleo de 2023 para África del Norte se ubicará en 11,2 por ciento (10,9 por ciento en 2019); para el África Subsahariana en 6,3 por ciento (5,7 por ciento en 2019); y para los Estados Árabes en 9,3 por ciento (8,7 por ciento n 2019). Otras regiones han logrado reducir sus tasas de manera substancial, por debajo de los niveles anteriores a la crisis: 6,7 por ciento en América Latina y el Caribe (8,0 por ciento en 2019), 6,3 en Europa del Norte, Meridional y Occidental (7,0 por ciento en 2019) y 7,8 por ciento en Asia Central y Occidental (9,2 por ciento en 2019).

Las variaciones en la brecha del empleo apuntan a una disparidad mundial en el empleo. Los países de bajos ingresos enfrentan la mayor tasa de brecha de empleo, de un alarmante 21,5 por ciento, mientras que la tasa en los países de ingresos medios se sitúa en poco más de 11 por ciento. Los países de altos ingresos registran las tasas más bajas, de 8,2 por ciento. Además, los países de bajos ingresos constituyen el único grupo de países que ha registrado un incremento a largo plazo de la tasa de brecha de empleo, de 19,1 por ciento en 2005 a 21,5 por ciento en 2023, señala el informe.

Para los países en desarrollo, los crecientes niveles de la deuda y otros desafíos, reducen considerablemente el alcance de las intervenciones políticas. Las dificultades financieras y fiscales obstaculizan las respuestas a amenazas complejas, que incluyen conflictos, catástrofes naturales y crisis económicas que tiene a reforzarse mutuamente (policrisis), agravando la brecha de empleo. Según el informe, los países en desarrollo de bajos ingresos agobiados por la deuda enfrentan una brecha de empleo mucho más alta, de hasta 25,7 por ciento en 2023, frente a 11 por ciento en los países en desarrollo con bajo riesgo de sobreendeudamiento.

El estudio analiza las pensiones básicas de vejez, en especial en los países de ingresos medios-bajos y de ingresos bajos, donde sólo 38,6 por ciento y 23,2 por ciento de los ancianos reciben, respectivamente una pensión, frente a 77,5 por ciento a nivel mundial. El Observatorio constata que la introducción de una pensión de ancianidad en los países en desarrollo aumentaría su PIB per capita de 14,8 por ciento en 10 años y reduciría la pobreza extrema (porcentaje de personas que viven con menos de 2,15 dólares diarios) de 6 puntos porcentuales, una reducción drástica de la tasa actual de 15,5 por ciento.

El análisis aporta un argumento sólido para el apoyo financiero mundial a la creación de empleo y la protección social durante un período de múltiples crisis y perturbaciones, a fin de garantizar que la recuperación y la reconstrucción no dejen a nadie atrás y apoyen una transformación estructural a largo plazo. El informe destaca la importancia vital de crear un espacio fiscal para las inversiones sociales en los países de bajos ingresos. Esto debe ser considerado con urgencia como parte de la discusión actual sobre la reforma de la arquitectura financiera internacional.

Fuente: OIT 31 de mayo de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Presenta un nuevo informe sobre el impacto de las diversas crisis en el mundo del trabajo

Lunes, 5 de junio de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante mayo 2023

La expectativa de producción nacional agropecuaria y pesquera para 2023 es de 238.5 millones de toneladas, 3.5% superior a lo registrado en 2022. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 3.9, el pecuario 1.1 y el pesquero 1.4 por ciento.

En comparación con 2022, el subsector agrícola aumentará 7 millones 866 mil toneladas, el pecuario 283 mil toneladas y el pesquero 27 mil.

Comportamiento por subsector

Agrícola:7 millones 866 toneladas más (3.9%)

Pecuario:283 mil toneladas más (1.1%)

Pesquero:27.4 mil más (1.4%)

Análisis de la Balanza Comercial Agroalimentaria de México marzo 2023

Por noveno año consecutivo en el primer trimestre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 2,020 millones de dólares (MDD).

En los tres primeros meses del año, el saldo positivo disminuyó 704 MDD (25.8%), en comparación al mismo mes de 2022, debido al mayor aumento, de las importaciones de 1,471 MDD (14.8%), en relación con el incremento de las exportaciones en 767 MDD (6.1%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 5,861 MDD (77.5%) y

Turismo extranjero en 5,088 MDD (61.0%)

En el primer trimestre de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 3,275 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,096 MDD, el cual contribuye con 33.5%.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (493 MDD) contribuye de manera positiva con 15.0% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero – marzo 2023

Balanza Agropecuaria y Agroindustrial: superávit de 2,020 MDD.

Balanza de bienes agrícolas

En el primer trimestre de 2023, el superávit fue de 788 MDD, este saldo es resultado de exportaciones 15.9% mayores a las importaciones. El saldo disminuyó 31.4% (361 MDD), en relación con el mismo periodo 2022, debido a que las importaciones aumentaron en mayor medida 18.8% (788 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 8.0% (427 MDD).

Balanza de bienes agroindustriales

A marzo de 2023, se registra un superávit de 1,527 MDD, periodo en el que las exportaciones fueron 27.3 % mayores a las importaciones. El saldo disminuyó 16.6% (304 MDD), respecto al mismo mes de 2022, resultado del aumento en mayor medida, de las importaciones en 602 MDD (12.0%), en comparación con las exportaciones 298 MDD (4.4 %).

Balanza de bienes pesqueros

En los primeros tres meses de 2023, se registra un déficit de 2.2 MDD, debido a que lo importado es 1.0% mayor respecto de lo exportado. Los flujos comerciales disminuyeron, para el caso de las ventas en 14.9% (39 MDD), mientras que las compras al exterior que 13.8% (36 MDD), en comparación al mismo mes de 2022.

Balanza de bienes ganaderos y apícolas:

: Para el primer trimestre de 2023, el déficit fue 293.4 MDD, esto es, 36.1 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2022 (257.3 MDD). El comercio total se incrementó 198 millones 763 mil dólares (27.4%), al pasar de 724 millones dólares en 2022 a 923 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 93.2% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida, en términos absolutos, en 117.4 MDD (23.9%) frente a las de 2022; mientras que las ventas al mercado externo en 81.3 MDD (34.8%).

Fuente: SIAP 01 de junio de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Martes, 30 de mayo de 2023

Análisis del Producto Interno Bruto

Cifras durante primer trimestre de 2023

Comportamiento trimestral real del valor agregado de los bienes y servicios finales del sector primario, el cual contiene un análisis comparativo con los avances de siembras y cosechas y de la producción pecuaria.

Al primer trimestre de 2023, el Producto Interno Bruto (PIB) del Sector Agroalimentario, registra un crecimiento real anual de 1.5 por ciento.

El PIB Nacional aumentó 3.7% con cifras originales, al igual que con cifras desestacionalizadas (3.7%), en comparativo anual; tal incremento debe considerarse en el contexto de recuperación de los efectos de la pandemia mundial por el COVID-19.

Con cifras tradicionales, el Sector Primario creció 2.3% frente al primer trimestre de 2022. Con cifras desestacionalizadas presenta un incremento de 2.9 por ciento. Así, las actividades primarias son determinantes en la recuperación de la industria de alimentos, bebidas y tabaco.

La industria de alimentos, bebidas y tabaco, con cifras originales, aumentó 1.0%, en el lapso referido.

Sector Agroalimentario

El PIB del sector agroalimentario (primario más alimentos, bebidas y tabaco) aumentó 1.5% en relación con el mismo trimestre del año anterior, mientras que el PIB nacional lo hizo en 3.7%. El subsector agrícola registró un PIB 3.1% mayor, mientras el subsector pecuario aumentó 1.6%, y la industria de alimentos, bebidas y tabaco lo hizo en 1.0 por ciento.

Comportamiento del PIB por subsector

Con base en el Índice de Volumen Físico Agropecuario (IVF Agropec), elaborado por el SIAP, durante el primer trimestre de 2023 el valor de la producción agrícola y pecuaria, en términos reales aumentó 1.7% respecto del mismo periodo de 2022.

Sector Subsector Agrícola

En términos reales, la producción agrícola, al primer trimestre de 2023, aumentó 1.7 por ciento. En tanto que, en volumen, se lograron 53 millones de toneladas, 0.2% más que el registrado el mismo trimestre de 2022.

Los cultivos que presentan comportamiento positivo en su cosecha, comparados con el mismo trimestre del año anterior son: avena forrajera (34.4%), jitomate (1.0%), chile verde (15.1%), naranja (3.7%), limón (23.0%) y aguacate (14.8%).

Los cultivos cíclicos y perenes con mayor crecimiento, en valor real, fueron: chile verde (15.7%), papa (13.6%), algodón hueso (65.8%), aguacate (13.6%), espárrago (1.1%) y café cereza (6.3%).

Por el contrario, los principales cultivos que registraron comportamientos negativos en su producción, comparado con el mismo periodo de 2022 son: maíz grano (10.1%), maíz forrajero (4.3%), sorgo forrajero (33.5%), caña de azúcar (0.7%), alfalfa verde (4.0%) y nopalitos (4.8%).

Subsector Pecuario

En cuanto a los bienes pecuarios, la producción de carne en canal aumentó 1.8%, explicado por un comportamiento positivo en la producción de carne en canal de ave (1.9%), bovino (1.5%) y porcino (1.9%). La oferta de huevo fue de 11 mil 896 toneladas más (1.6%), en comparación con el primer trimestre de 2022. El precio promedio por kilogramo de huevo pagado por el consumidor, en el primer trimestre de 2023, fue de 48.67 pesos que representa un incremento interanual de 27.1% en comparación con el precio promedio del mismo trimestre del año anterior.

La producción nacional de carne en canal de bovino se generó principalmente en la región Centro Occidente (29.8%) y la región Sur-Sureste (26.3%). /p>

En términos reales (obtenidos a partir del IVF Agropec del SIAP) el valor de los productos pecuarios se incrementó 1.8% comparado con el mismo trimestre de 2022, impulsado por el aumento del valor real de la carne de ave (2.2%), bovino (1.5%), porcino (1.9%), leche de bovino (1.7%) y huevo (1.5%).

Subsector de la industria de alimentos y bebidas

La producción de la industria de alimentos, bebidas y tabaco, aumentó 1.0% en relación con el mismo trimestre de 2022, en tanto que las industrias manufactureras incrementaron 2.7%. El subsector agrícola aumentó 3.1 y el pecuario creció 1.6 por ciento. La rama económica que más impactó en su crecimiento fue la “Industria del tabaco”, que aumentó 4.5% y constituyó 2.4% del total del subsector. La rama de “Elaboración de productos lácteos” incrementó 2.8% y aportó 7.7% al subsector. La rama “Otras industrias alimentarias”, que participó con 12.5% del subsector, registró un incremento de 2.4 por ciento. La rama “Molienda de granos y de semillas y obtención de aceites y grasas” incrementó 2.1% y contribuyó con 7.1% al subsector.

Fuente: SIAP 30 de mayo de 2023

Clasificado bajo: Agricultura, CEIEG, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Análisis del Producto Interno Bruto

Martes, 30 de mayo de 2023

¿Por qué 7 millones de afrodescendientes

abandonarían la escuela primaria?

En Latinoamérica hay 34 millones de afrodescendientes en edad escolar. Siete millones abandonarán el sistema educativo antes de terminar la escuela primaria.

En América Latina hay 34 millones de afrodescendientes en edad escolar. Sin embargo, las estadísticas indican que 7 millones de ellos abandonarán el sistema educativo antes de terminar la escuela primaria, el doble de la media regional en comparación a sus pares no afrodescendientes.

El estudio del Banco Mundial Inclusión afrodescendiente en la educación continúa un exhaustivo trabajo de investigación sobre las poblaciones afrodescendientes en América Latina realizado en los últimos años, y revela nuevos datos sobre la calidad de la educación y los retornos educativos para esta población. Además, profundiza en uno de los posibles motivos de la exclusión –el racismo en la educación– al identificar a la exclusión de la educación como uno de los principales factores que hace que la crisis educativa regional sea más profunda para la población afrodescendiente. Todo esto se comprueba en entrevistas a niños, niñas y adolescentes afrodescendientes que comparten sus reacciones y cuentan sus experiencias en primera persona.

Un factor importante detrás de la exclusión de afrodescendientes es el racismo, ya sea explícito o implícito, pues los niños y jóvenes reciben mensajes y estímulos negativos sobre sí mismos y sus perspectivas de vida.

El estudio del Banco Mundial incluye la revisión de 5.121 imágenes, procedentes de 40 libros de primaria y secundaria de 10 países de América Latina. En ellas, solo había representación de personas afrodescendientes en el 15% de las imágenes, mayormente en actividades asociadas a la música, los deportes, el trabajo rural, manual o industrial.

Si bien América Latina atraviesa una crisis generalizada de aprendizaje, los estudiantes afrodescendientes se encuentran entre los más afectados. En Brasil, por ejemplo, casi la mitad de los niños afrodescendientes no pueden leer o comprender un texto apropiado para su edad, en comparación con el 39% de los niños no afrodescendientes.

Un paso crucial para avanzar en la inclusión en la educación es reconocer y abordar los factores que causan y perpetúan la exclusión. El informe propone una serie de estrategias:

Crear libros y materiales didácticos racialmente inclusivos que deconstruyan los imaginarios discriminatorios sobre los afrodescendientes y representen adecuadamente su historia y cultura.

Reconocer y abordar el racismo estructural, creando y ampliando mecanismos para denunciar y reparar la discriminación.

Involucrar a la comunidad y a la escuela en conversaciones sobre la temática y crear planes de estudio escolares más inclusivos.

Apoyar los programas de formación y desarrollo del profesorado en materia de diversidad e inclusión para crear entornos seguros que acojan y valoren a los estudiantes aplicando una política de tolerancia cero hacia la discriminación.

Mejorar la recogida y el análisis de datos sobre raza para crear y fortalecer las políticas encaminadas a reducir la desigualdad educativa.

Eliminar la exclusión de los niños, niñas y adolescentes afrodescendientes en América Latina es vital para el desarrollo de la región. Una educación de calidad sin racismo es la herramienta más poderosa.

Fuente: BANCO MUNDIAL 28 de mayo de 2023

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – ¿Por qué 7 millones de afrodescendientes abandonarían la escuela primaria?

Lunes, 29 de mayo de 2023

Resultados de la Encuesta Nacional de Ocupación y Empleo

Cifras durante el primer trimestre de 2023

La Encuesta Nacional de Ocupación y Empleo (ENOE) presenta los resultados del primer trimestre de 2023. A diferencia de las publicaciones mensuales, ofrece las estimaciones para cuatro tamaños de localidad a nivel nacional, de las 32 entidades federativas, así como de 39 ciudades autorrepresentadas de interés.

En el primer trimestre de 2023, la Población Económicamente Activa (PEA) del país fue de 60.1 millones de personas, dos millones más que en el primer trimestre del año previo. La PEA representó 60.2 % de la población de 15 años y más.

Un total de 58.5 millones de personas se encontraban ocupadas: 2.4 millones de personas más con relación al mismo trimestre de 2022. Este cambio se concentró en el comercio, con un aumento de 566 mil personas; en la industria manufacturera, con 436 mil y en servicios diversos, con 341 mil personas.

La población ocupada en los micronegocios creció en 730 mil personas; en los establecimientos pequeños, 412 mil y en los grandes, 372 mil.

En el primer trimestre de 2023, la población subocupada fue de 4.3 millones de personas y representó una tasa de 7.3 % de la población ocupada, porcentaje inferior al del primer trimestre de 2022 (9 %).

En el trimestre de referencia, la población desocupada fue de 1.6 millones de personas. La Tasa de Desocupación correspondiente fue de 2.7 % de la PEA, cifra menor a la del mismo periodo de un año antes (3.5 %).

Durante el primer trimestre de 2023, las tasas más altas de informalidad laboral por entidad federativa se reportaron en Oaxaca (80 %), Guerrero (79.3 %) y Chiapas (73.9 %). Las tasas más bajas se registraron en Chihuahua (34.1 %), Coahuila de Zaragoza (34.6 %), Nuevo León (36.7 %), Baja California y Baja California Sur (37.8 %).

En el periodo enero marzo de 2023, las ciudades con la mayor tasa de subocupación fueron: Ciudad del Carmen (22.4 %), Coatzacoalcos (15.2 %), Tapachula (12.9 %), Tlaxcala (12.6 %), León (10.4 %) y Oaxaca (10.3 %). Las tasas más bajas se presentaron en Querétaro (1 %), Tijuana (1.2 %), Toluca (1.7 %), Aguascalientes (2.7 %) y Saltillo (2.9 %).

En el primer trimestre de 2023 y con series desestacionalizadas, la Tasa de Desocupación se redujo 0.3 puntos porcentuales, con relación al trimestre anterior.

![]()

Fuente: INEGI 29 de mayo de 2023.

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional de Ocupación y Empleo

Lunes, 29 de mayo de 2023

Crece más de 2.0 por ciento producción

pecuaria nacional al cierre de 2022

La producción pecuaria mexicana alcanzó 24 millones 660 mil toneladas al cierre de 2022, lo que representó un volumen 2.1 por ciento superior al total generado el año previo.

La producción pecuaria mexicana alcanzó 24 millones 660 mil toneladas al cierre de 2022, lo que representó un volumen 2.1 por ciento superior al total generado el año previo, impulsada, principalmente, por la mayor obtención de leche de vaca, carne de ave y huevo para plato.

La producción pecuaria del país sobresalió la región centro occidente con 10.1 millones de toneladas y la noreste con 5.8 millones, de acuerdo con cifras del Servicio de Información Agroalimentaria y Pesquera (SIAP).

Aun cuando se presentaron afectaciones sanitarias en el sector avícola, en el cárnico las cantidades excedentes cifraron 113 mil toneladas y en huevo 55 mil, mientras que el lácteo se incrementó en 254 millones de litros.

En 32 entidades federativas productoras, el volumen generado durante 2022 resultó mayor al del año previo, con un ascenso notable en la actividad pecuaria jalisciense, la cual consolidó un incremento de 103 mil toneladas.

El sector pesquero y acuícola nacional superó la barrera de los dos millones seis mil toneladas en 2022, lo que implicó 24 mil toneladas más en comparación con el año previo.

Las principales especies de captura fueron sardina, camarón y anchoveta, de las cuales la primera registró un aumento interanual de 1.9 por ciento.

El subsector pesquero significó el 0.7 por ciento del volumen total de alimentos generado al cierre de 2022 y el 3.7 por ciento del valor económico, y la región noroeste en pesca, con 1.6 millones de toneladas.

Fuente: SIAP 28 de mayo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Crece más de 2.0 por ciento producción pecuaria nacional al cierre de 2022

Viernes, 26 de mayo de 2023

Indicador Global de la Actividad Económica

Cifras durante marzo de 2023

En marzo de 2023 y con cifras desestacionalizadas, el Indicador Global de la Actividad Económica (IGAE) cayó 0.3 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en marzo de 2023, la variación mensual fue la siguiente: las actividades primarias disminuyeron 1.6 %; las secundarias, 0.9 % y las terciarias, 0.1 por ciento.

En el mes de referencia, a tasa anual y con series desestacionalizadas, el IGAE aumentó 2.7 % en términos reales. Por grandes grupos de actividades, las terciarias ascendieron 3.3 %; las secundarias, 1.5 % y las primarias, 0.9 por ciento.

Fuente: INEGI 26 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Viernes, 26 de mayo de 2023

Los gobiernos deben dejar de subvencionar los cultivos de tabaco

Los agricultores continúan expuestos a graves enfermedades y un millón de niños trabajan en explotaciones tabaqueras, según un informe.

Más de 300 millones de personas en todo el mundo se enfrentan a una grave inseguridad alimentaria. Mientras tanto, más de tres millones de hectáreas de tierra en más de 120 países se utilizan para cultivar el mortífero tabaco, incluso en países donde la gente se muere de hambre.

El nuevo informe de la Organización, Cultivar alimentos, no tabaco, pone de relieve los males de su cultivo y los beneficios de cambiar a plantaciones alimentarias más sostenibles, tanto para las comunidades, las economías y el medio ambiente, como para los agricultores.

En este sentido, el informe denuncia a la industria tabacalera por atrapar a los agricultores “en un círculo vicioso de endeudamiento, propagar el cultivo de tabaco exagerando sus beneficios económicos y ejercer presión a través de grupos de fachada agrícolas”.

Además, el documento señala que el cultivo de tabaco provoca enfermedades a los propios agricultores y que se calcula que más de un millón de niños trabajan en las explotaciones tabaqueras, por lo que pierden la oportunidad de recibir una educación.

En total, 182 Partes del Convenio Marco para el Control del Tabaco se han comprometido a “promover alternativas económicamente viables para los trabajadores y cultivadores de este producto”. Una forma crucial en que los países pueden cumplir esta obligación es poniendo fin a las subvenciones a su cultivo y apoyando unos más sanos.

La OMS recuerda que, al elegir cultivar alimentos en su lugar, damos prioridad a la salud, preservamos los ecosistemas y aumentamos la seguridad alimentaria.

Fuente: ONU 26 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, ONU, Salud | Comentarios desactivados en ONU – Los gobiernos deben dejar de subvencionar los cultivos de tabaco

Viernes, 26 de mayo de 2023

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos

Cifras durante marzo de 2023

En marzo de 2023 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró 108 puntos, 0.1 % mayor respecto a febrero pasado.

Con cifras desestacionalizadas, en el mes de referencia, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 121 puntos: ascendió 0.7 % con relación a febrero de 2023.

En el tercer mes de este año, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) creció 0.6 % a tasa mensual y alcanzó un nivel de 112 puntos, con datos desestacionalizados.

A tasa anual y con series desestacionalizadas, en el mes que se reporta, el IGPOSE incrementó 0.5 %; el IGRESE, 4.1 % y el IGREMSE, 3.5 por ciento.

Fuente: INEGI 26 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos

Viernes, 26 de mayo de 2023

Producto Interno Bruto

Cifras durante el primer trimestre de 2023

En el primer trimestre de 2023 y con cifras desestacionalizadas, el Producto Interno Bruto (PIB) aumentó 1 % a tasa trimestral, en términos reales.

Por componente y con series ajustadas por estacionalidad, en el periodo de referencia, el comportamiento fue el siguiente: el PIB de las actividades terciarias avanzó 1.5 %; el de secundarias, 0.6 % y el de primarias disminuyó 2.8 %, con respecto al trimestre anterior.

A tasa anual y con series desestacionalizadas, el PIB incrementó 3.7 % en términos reales. Las actividades terciarias crecieron 4.2 %; las primarias, 2.9 % y las secundarias, 2.4 por ciento.

Fuente: INEGI 26 de mayo de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Producto Interno Bruto

Viernes, 26 de mayo de 2023

La OMS insta a los gobiernos a dejar de

subvencionar los mortíferos cultivos de tabaco

En el Día Mundial Sin Tabaco, la Organización Mundial de la Salud (OMS) insta a los gobiernos a dejar de subvencionar el cultivo de tabaco y a apoyar cultivos más sostenibles que podrían alimentar a millones de personas.

Más de 300 millones de personas en todo el mundo se enfrentan a una inseguridad alimentaria aguda, mientras que más de 3 millones de hectáreas de tierra en más de 120 países se utilizan para cultivar una planta letal, el tabaco, incluso en países donde se pasa hambre.

Un nuevo informe de la OMS, titulado «Grow food, not tobacco» (Cultivemos alimentos, no tabaco), saca a la luz las rémoras de cultivar tabaco y las ventajas que pasar a cultivos alimentarios más sostenibles conlleva para los agricultores, las comunidades, las economías, el medio ambiente y el mundo en general. En el informe se denuncia también a la industria tabacalera por atrapar a los agricultores en un círculo vicioso de deuda, propagar el cultivo de tabaco exagerando sus beneficios económicos y presionar a través de grupos pantalla agrícolas.

El cultivo de tabaco es un problema de ámbito mundial que, hasta ahora, estaba localizado en Asia y América del Sur, pero los últimos datos muestran la expansión de las empresas tabacaleras hacia África. Desde 2005, el volumen de tierras dedicadas al cultivo de tabaco se ha incrementado casi un 20% por toda África.

Cada año, el Día Mundial Sin Tabaco rinde homenaje a las personas que marcan la diferencia en la lucha contra el tabaco. Este año, una de las galardonadas, la Sra. Sprina Robi Chacha, una agricultora de Kenya, recibe un merecido reconocimiento no solo por dejar de cultivar tabaco y pasar a cultivar alubias, un alimento rico en proteína, sino también por enseñar a cientos de agricultores cómo cambiar de cultivo para favorecer el nacimiento de una comunidad más saludable.

Las 182 Partes en el Convenio Marco de la OMS para el Control del Tabaco se han comprometido a «(…) promover alternativas económicamente viables para los trabajadores y cultivadores de tabaco». Para que los países puedan cumplir esta obligación es crucial poner fin a los subsidios al cultivo de tabaco y apoyar cultivos más saludables.

Al elegir cultivar alimentos en lugar de tabaco, damos prioridad a la salud, preservamos los ecosistemas e incrementamos la seguridad alimentaria de todos.

Fuente: ONU 26 de mayo de 2023

Clasificado bajo: Agricultura, CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OMS – Insta a los gobiernos a dejar de subvencionar los mortíferos cultivos de tabaco

Jueves, 25 de mayo de 2023

Encuesta Nacional sobre Discriminación (ENADIS) 2022

A nivel nacional, 23.7 % de la población de 18 años y más manifestó haber sido discriminada entre julio de 2021 y septiembre de 2022.

24.5 % de las mujeres y 22.8 % de los hombres de 18 años y más declararon haber tenido alguna experiencia de discriminación.

De la población de 18 años y más que refirió haber sido discriminada entre julio de 2021 y septiembre de 2022, 30.6 % declaró que la razón fue su forma de vestir o arreglo personal (tatuajes, ropa, forma de peinarse, perforaciones).

Entre julio de 2021 y septiembre de 2022, las entidades federativas con mayor porcentaje de población de 18 años y más, que manifestó haber sido víctima de discriminación, fueron: Yucatán (32.1 %), Puebla (30.6 %), Querétaro (30.5 %), Ciudad de México (29.6 %) y Jalisco (27.1 %).

Del 18 de julio al 9 de septiembre de 2022 se levantó la Encuesta Nacional sobre Discriminación (ENADIS) 2022. Su objetivo general es reconocer la magnitud de la discriminación y sus diversas manifestaciones en la vida cotidiana. La encuesta profundizó en el conocimiento sobre quién o quiénes discriminan, en qué ámbitos de la vida se presenta este problema con mayor frecuencia y los factores socioculturales con los que se relaciona. La ENADIS 2022 buscó conocer las percepciones generales en torno a la discriminación, así como las vivencias de grupos específicos de la población que, por sus características, sufren de discriminación. La encuesta tiene representatividad nacional.

Fuente: INEGI 25 de mayo de 2023

Clasificado bajo: CEIEG, Encuestas, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional sobre Discriminación (ENADIS) 2022

Jueves, 25 de mayo de 2023

Estadísticas de comercio internacional:

tendencias en el primer trimestre de 2023

El comercio de mercancías y servicios del G20 resiste en el primer trimestre de 2023

Tras dos trimestres consecutivos de descenso, las exportaciones de mercancías del G20 repuntaron en términos de valor en el primer trimestre de 2023, medido en dólares estadounidenses corrientes. En comparación con el cuarto trimestre de 2022, las exportaciones aumentaron un 2,2 %, impulsadas en parte por la reactivación de la actividad económica en China. Las importaciones de mercancías del G20 se contrajeron un 1,2 %, lo que refleja en gran medida la disminución de los precios de la energía. Las sólidas ventas de vehículos y repuestos contribuyeron al crecimiento de las exportaciones en América del Norte, con un aumento de las exportaciones del 1,0 % en los Estados Unidos, del 1,2 % en Canadá y del 1,2 % en México. En la Unión Europea, las exportaciones aumentaron un 3,0%, impulsadas por mayores envíos de maquinaria desde Francia, Alemania e Italia. Las importaciones de la UE se contrajeron un 1,1 %, principalmente debido a los precios más bajos de la energía. Dado que las mayores ventas de maquinaria y equipos de transporte se vieron compensadas por la reducción de los envíos de productos químicos y combustibles, las exportaciones se mantuvieron estables en el Reino Unido, mientras que las importaciones se desplomaron. Impulsado por sólidas ventas de acero y electrónica, Las exportaciones chinas de mercancías crecieron un 8,6 %, un fuerte repunte tras la caída del 7,1 % registrada en el cuarto trimestre de 2022. Las importaciones de China siguieron cayendo (un 0,7 % menos), en gran parte debido a la disminución de las compras de circuitos integrados y a la caída de los precios de la energía. Tras varios trimestres débiles, el crecimiento de las exportaciones se mantuvo moderado en Japón y Corea. Las menores ventas de materias primas afectaron las exportaciones de Argentina, Indonesia y Australia.

El crecimiento de las exportaciones e importaciones de servicios del G20 se estima en alrededor del 2,4 % y el 4,9 % en el primer trimestre de 2023, respectivamente, en comparación con el trimestre anterior y medido en dólares estadounidenses corrientes. Estas estimaciones preliminares apuntan a un repunte del comercio de servicios en comparación con las tasas registradas en el cuarto trimestre de 2022 (1,6 % para las exportaciones y menos 2,2 % para las importaciones). Esta aceleración reflejó una recuperación de la actividad turística, que impulsó el comercio del transporte de pasajeros y los viajes, compensando el marcado descenso del transporte de mercancías. Las exportaciones de servicios fueron lentas en los Estados Unidos y Canadá, mientras que las importaciones crecieron un 1,2% y un 3,4%, respectivamente, gracias a los fuertes gastos de viaje. El resurgimiento de los viajes también impulsó el crecimiento de Francia, Italia y Turquía por el lado de las exportaciones (hasta un 7,3 %, 8,4 % y 18,1 %, respectivamente) y de Alemania por el lado de las importaciones (un 6,4 % más). En el Reino Unido, las exportaciones aumentaron un 1,5%, mientras que las importaciones se contrajeron un 1. 6% por menores compras de servicios informáticos y empresariales. Las importaciones de viajes de China se dispararon una vez que se levantaron las restricciones de movilidad, lo que contribuyó a un sólido crecimiento de las exportaciones de servicios para Japón (un 7,2 % más) y Australia (un 11,8 % más). Por el contrario, las tarifas de envío más bajas pesaron sobre el crecimiento de las exportaciones de servicios en China y Corea (un 2,2 % y un 8,3 % menos, respectivamente), ambos exportadores líderes de servicios de transporte.

Fuente: OECD 25 de mayo de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Inegi, Información en otros sitios, Pesca y Acuacultura, Petróleo, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el primer trimestre de 2023

Jueves, 25 de mayo de 2023

Información oportuna sobre la Balanza

Comercial de Mercancías de México

Cifras durante abril de 2023

En abril de 2023, de acuerdo con la información oportuna de comercio exterior, se registró un déficit comercial de 1 509 millones de dólares, saldo que se compara con el déficit de 1 783 millones de dólares obtenido en el mismo mes de 2022.

En los primeros cuatro meses de 2023, la balanza comercial presentó un déficit de 6 308 millones de dólares.

Exportaciones

En el mes de referencia, el valor de las exportaciones de mercancías alcanzó 46 224 millones de dólares, cifra integrada por 43 607 millones de dólares de exportaciones no petroleras y por 2 617 millones de dólares de petroleras. Las exportaciones totales reportaron un descenso anual de 2.9 %, el cual se derivó de caídas de 0.2 % en las exportaciones no petroleras y de 32.8 % en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos crecieron 0.3 % a tasa anual y las canalizadas al resto del mundo se contrajeron 2.7 por ciento.

En el cuarto mes y con cifras desestacionalizadas, las exportaciones totales de mercancías mostraron una disminución mensual de 2.17 por ciento. Esta resultó de un descenso de 2.35 % en las exportaciones no petroleras y de un aumento de 1.07 % en las petroleras.

Importaciones

En abril de 2023, el valor de las importaciones de mercancías fue de 47 733 millones de dólares, un retroceso anual de 3.3 por ciento. Lo anterior resultó de una reducción de 27.5 % en las importaciones petroleras y de un alza de 0.1 % en las no petroleras. Al considerar las importaciones por tipo de bien, se observó una caída anual de 6.3 % en las importaciones de bienes de uso intermedio, un avance de 2.8 % en las importaciones de bienes de consumo y de 17.3 % en las de bienes de capital.

Con series ajustadas por estacionalidad, las importaciones totales mostraron un incremento mensual de 3.46 %, resultado neto de un ascenso de 4.32 % en las importaciones no petroleras y de una reducción de 3.80 % en las petroleras. Por tipo de bien, se presentaron alzas mensuales de 2.32 % en las importaciones de bienes de consumo, de 3.44 % en las de bienes de uso intermedio y de 5.45 % en las de bienes de capital.

Fuente: INEGI 25 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Exportaciones, Indicadores, Inegi, Petróleo, Producción | Comentarios desactivados en INEGI – Información oportuna sobre la Balanza Comercial de Mercancías de México

Miércoles, 24 de mayo de 2023

Índice Nacional de Precios al Consumidor

Cifras durante primera quincena de mayo de 2023

En la primera quincena de mayo de 2023, el Índice Nacional de Precios al Consumidor (INPC) tuvo una disminución de 0.32 % respecto a la quincena anterior. Con este resultado, la inflación general anual se ubicó en 6.00 por ciento. En la misma quincena de 2022, la inflación quincenal fue de -0.06 % y la anual, de 7.58 por ciento.

El índice de precios subyacente registró un aumento de 0.18 % a tasa quincenal y a tasa anual, de 7.45 por ciento. En el mismo periodo, el índice de precios no subyacente cayó 1.85 % quincenal y creció 1.70 % a tasa anual.

Al interior del índice subyacente, a tasa quincenal, los precios de las mercancías subieron 0.17 % y los de servicios, 0.19 por ciento.

Dentro del índice no subyacente, a tasa quincenal, los precios de los productos agropecuarios retrocedieron 0.52 % y los de energéticos y tarifas autorizadas por el gobierno, 2.99 por ciento. Esto se debió, principalmente, a los ajustes en las tarifas eléctricas por temporada cálida en 11 ciudades del país.

Fuente: INEGI 24 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Miércoles, 24 de mayo de 2023

Un informe histórico marca el camino para poner

la economía al servicio de la salud para todos

En un informe pionero, el Consejo de la OMS sobre los Aspectos Económicos de la Salud para Todos propone un ambicioso cambio de rumbo que permita poner la economía al servicio de lo más importante: la salud para todos.

El Consejo ha articulado un discurso ambicioso fundamentado en una nueva concepción de la economía, de forma que esta se reoriente para proteger la salud de todas las personas en torno a cuatro ejes interrelacionados:

1.- Valor: hay que valorar y medir lo que importa utilizando nuevos parámetros económicos.

2.- Financiación: cómo financiar la salud para todos concebida como una inversión a largo plazo, en vez de como un costo a corto plazo.

3.- Innovación: cómo potenciar la innovación en la esfera de la salud para el bien común.

4.- Capacidad: cómo reforzar la capacidad dinámica del sector público para ofrecer salud para todos.

Estas son las principales recomendaciones:

Valorar y medir lo que realmente importa, es decir, la prosperidad de las personas y del planeta, y no la búsqueda del crecimiento económico y el aumento del PIB sin tener en cuenta sus consecuencias. La salud para todos no se podrá lograr si los gobiernos no se replantean los aspectos que cabe valorar y no reconfiguran y reorientan la economía hacia el bienestar de las personas y el planeta, utilizando nuevos parámetros.

Hay que reestructurar de arriba abajo los sistemas nacionales e internacionales de financiación de la sanidad para que el gasto en atención de salud se considere una inversión a largo plazo. A fin de ofrecer salud para todos no solo hará falta aumentar las cifras invertidas, sino también mejorar la calidad de la financiación.

Hay que confiar en la inteligencia colectiva, porque las innovaciones nunca son fruto de una sola empresa u organismo público. La innovación debe regirse por el principio del bien común para que beneficie a todas las personas. En el nuevo ecosistema integral de innovación sanitaria, la prioridad es el bien común.

Como se ha comprobado durante la pandemia de COVID-19, la calidad y la capacidad de la administración pública son importantes. La eficacia de los servicios públicos no depende de su envergadura, sino de que tengan una estructura adecuada y dispongan de los recursos necesarios, tanto económicos como humanos e infraestructurales. Para que todas las personas tengan acceso a la atención de salud es fundamental invertir en la capacidad de las administraciones públicas.

El informe propone también introducir cambios prácticos para medir de otro modo el valor económico, la financiación de la sanidad y la innovación, así como para reforzar la capacidad del sector público con objeto de ofrecer salud para todos. Se citan varios ejemplos, entre ellos:

Las soluciones adoptadas para financiar los planes de acción nacionales sobre la resistencia a los antimicrobianos mediante la elaboración conjunta de presupuestos multisectoriales, habida cuenta de que la mayoría de estos planes siguen sin estar financiados.

El Centro de transferencia de tecnología de ARNm creado en Sudáfrica, que se basa en un sistema de obtención de valor para sacar el máximo partido del equilibrio entre la innovación, la financiación y la capacidad.

Las recomendaciones que se formulan en el informe podrían cambiar la forma en que los países proyectan y financian la sanidad. La OMS pide a los responsables políticos, la sociedad civil y las partes interesadas de los sectores de la sanidad y la economía que tengan plenamente en cuenta estas recomendaciones y que se sirvan de ellas para elaborar nuevas políticas y estructuras económicas que contribuyan a hacer realidad la salud para todos.

Fuente: ONU 23 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Un informe histórico marca el camino para poner la economía al servicio de la salud para todos

Martes, 23 de mayo de 2023

Día Internacional para la Erradicación de la Fístula Obstétrica

La campaña, que ya cumple 20 años, representa un compromiso mundial con la prevención de la fístula y el tratamiento holístico, incluida la reparación quirúrgica y la reintegración y rehabilitación social.

La fístula obstétrica es un agujero entre el canal de parto y la vejiga o el recto causado por la labor de parto prolongada y obstruida sin acceso a un tratamiento médico oportuno y de alta calidad. La fístula obstétrica deja a las mujeres y niñas con incontinencia urinaria o fecal, o ambas cosas, y a menudo da lugar a problemas médicos crónicos, depresión, aislamiento social y pobreza cada vez más profunda. El 90 % de los embarazos que involucran fístula terminan en mortinato.

Tres soluciones rentables pueden prevenir la fístula: acceso oportuno a atención obstétrica y neonatal de emergencia de alta calidad, profesionales capacitados con conocimientos de partería en el parto y acceso universal a anticonceptivos modernos. Los sistemas de salud pueden reducir la fístula mediante el seguimiento de la prevalencia, la corrección de las brechas en la atención y la garantía del acceso universal a un personal sanitario competente. Los planes nacionales de salud también deben abordar la discriminación de género y otros factores que hacen que las mujeres y las niñas sean más vulnerables a la mortalidad y las enfermedades maternas.

Asimismo, un liderazgo político audaz y un aumento de la inversión podrían contribuir a erradicar la fístula. Las asociaciones ambiciosas y las grandes inversiones son imperativas para poner fin a la fístula para 2030, nuestro objetivo mundial en el marco de los Objetivos de Desarrollo Sostenible.

Existen maneras de prevenir esta lesión: retrasar la edad del primer embarazo, poner fin a ciertas prácticas tradicionales nocivas y proporcionar un acceso oportuno a la asistencia obstétrica. Sin embargo, los pasados años de pandemia mundial hicieron que más mujeres y niñas corrieran el riesgo de sufrir una fístula obstétrica debido a la sobrecarga de los sistemas de salud y se detuvieran las intervenciones y los tratamientos relacionados con la misma. Además, se prevé que haya 13 millones más de matrimonios infantiles en el curso de 10 años por las mismas razones, ya que muchas familias se apresuraron a casar a sus hijas para reducir los costes familiares, especialmente ante las consecuencias económicas del coronavirus.

Con este posible futuro escenario, ahora más que nunca, es importante pedir a la comunidad internacional que utilice el Día Internacional para la Erradicación de la Fístula Obstétrica para aumentar significativamente la conciencia sobre el problema e intensificar las acciones para terminar con la fístula obstétrica, así como instar a realizar seguimientos posoperatorios y apoyo a las pacientes que la padecen.

Fuente: ONU 23 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, ONU, Población, Salud | Comentarios desactivados en ONU – Día Internacional para la Erradicación de la Fístula Obstétrica, 23 de mayo

Martes, 23 de mayo de 2023

Afrodescendientes en América Latina

Desde México hasta Argentina, uno de los efectos más preocupantes del impacto del cambio climático es el acceso al agua potable. Con casi un tercio de los recursos hídricos del mundo, el desarrollo de la región se ha visto impulsado inadvertidamente por el agua

Uno de cada cuatro latinoamericanos se identifica como afrodescendiente, conformando la minoría más invisibilizada de América Latina. Con alrededor de 133 millones de personas, la mayoría de esta población se concentra en Brasil, Venezuela, Colombia, Cuba, México y Ecuador.

Del total, 34 millones están en edad escolar y enfrentan desigualdades en la escuela, obtienen peores resultados de aprendizaje y tienen una mayor probabilidad de abandonar el sistema educativo antes que el resto de sus pares no afrodescendientes.

Un nuevo reporte analiza lo que ocurre en las aulas y en los libros escolares, y señala que las representaciones discriminatorias de los afrodescendientes en los libros de texto y las dinámicas en el aula podrían contribuir a las altas tasas de abandono escolar, limitando sus opciones y oportunidades de empleo a futuro.

En el informe Afrodescendientes en Latinoamérica se destaca que los afrodescendientes en América Latina tienen 2,5 veces más probabilidades de vivir en condiciones de pobreza crónica. Incluso, teniendo el mismo nivel educativo y experiencia, ganan menos que sus pares no afrodescendientes por el mismo tipo de trabajo en todos los países.

En el nuevo estudio Inclusión afrodescendiente en la educación: una agenda antirracista para América Latina se precisa que la discriminación en el aula esuna de las primeras formas de exclusión con la que se enfrentan miles de niños, niñas y jóvenes afrodescendientes en América Latina. El análisis destaca que los afrodescendientes obtienen peores resultados de aprendizaje, tienen más probabilidades de abandonar el sistema educativo temprano, cuentan con acceso limitado a las tecnologías digitales y tienen retornos mucho menores en el mercado laboral por los años invertidos en educación.

Fuente: BANCO MUNDIAL 23 de mayo de 2023

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Afrodescendientes en América Latina

Martes, 23 de mayo de 2023

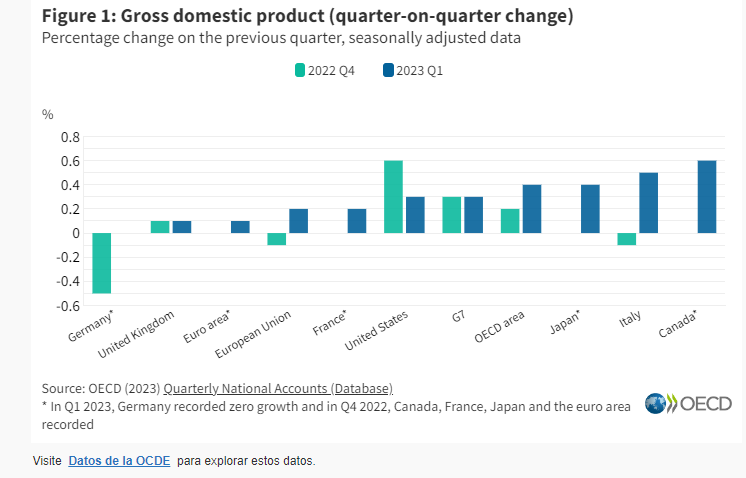

Crecimiento del PIB, primer trimestre de 2023

El crecimiento del PIB de la OCDE repunta moderadamente en el primer trimestre de 2023

El producto interior bruto (PIB) de la OCDE aumentó un 0,4 % intertrimestral en el primer trimestre de 2023, ligeramente por encima del crecimiento del 0,2 % del trimestre anterior, según estimaciones provisionales. Las tasas de crecimiento trimestrales de la OCDE han sido débiles desde el primer trimestre de 2022.

En el G7 , el crecimiento del PIB intertrimestral se mantuvo en el 0,3 % en el primer trimestre de 2023. El crecimiento del PIB se recuperó en Canadá, Japón y Francia (al 0,6 %, 0,4 % y 0,2 %, respectivamente, en comparación con un crecimiento plano en los tres países en el trimestre anterior). El crecimiento también repuntó en Italia al 0,5 % luego de una contracción del 0,1 % en el cuarto trimestre de 2022 y se mantuvo plano en Alemania luego de una contracción del 0,5 %. Sin embargo, el crecimiento del PIB se desaceleró en los Estados Unidos (al 0,3 %, en comparación con el 0,6 %) y se mantuvo sin cambios en el Reino Unido al 0,1 %.

Varios países del G7 han publicado detalles de los principales factores que impulsan los cambios en el PIB. En Japón, el crecimiento del PIB en el primer trimestre de 2023 se vio respaldado por un aumento del 0,7 % en la demanda interna total (que incluye la inversión en inventario), pero una caída adicional en las exportaciones netas (exportaciones menos importaciones) lastró el crecimiento. Por el contrario, en Francia, las exportaciones netas fueron el principal motor del crecimiento, reflejando un aumento del 1,1 % en las exportaciones y una caída del 0,6 % en las importaciones. En Estados Unidos, el crecimiento más lento del PIB reflejó una disminución de la inversión en existencias (reducción de existencias), a pesar de una aceleración del crecimiento del consumo privado (al 0,9 % en el primer trimestre de 2023, en comparación con el 0,3 % del trimestre anterior). En el Reino Unido, la caída del gasto público y el aumento del déficit comercial frenaron el crecimiento. Italia y Alemania también publicaron análisis preliminares: en Italia, el crecimiento del PIB se vio respaldado por las contribuciones de la demanda interna total y las exportaciones netas, mientras que en Alemania.

El PIB se contrajo aún más en Lituania en el primer trimestre de 2023 (menos 3,0 %, en comparación con menos 0,5 % en el cuarto trimestre de 2022). El PIB también se contrajo en Hungría, aunque a un ritmo más lento que en el trimestre anterior (menos 0,2 % en el primer trimestre de 2023, en comparación con menos 0,6 %). Sin embargo, el PIB se recuperó considerablemente en Polonia (con un crecimiento del 3,9 % en el primer trimestre de 2023, en comparación con una contracción del 2,3 % en el cuarto trimestre de 2022). Se mantuvo casi sin cambios en la República Eslovaca (en 0,2%, en comparación con 0,3%).

Entre otros países de la OCDE para los que hay datos disponibles, Portugal registró el mayor crecimiento del PIB (1,6 %) en el primer trimestre de 2023, seguido de Colombia (1,4 %), México (1,3 %) y Finlandia (1,1 %). El PIB se contrajo en Irlanda (menos 2,7%).

El PIB en el área de la OCDE superó su nivel previo a la pandemia (Q4 2019) en un 4,5 % en el primer trimestre de 2023. En el G7, el PIB superó su nivel previo a la pandemia en un 3,2 %, aunque en el Reino Unido y Alemania el PIB se mantuvo por debajo sus niveles previos a la pandemia. En otras partes de la OCDE, el PIB estuvo por encima de los niveles del cuarto trimestre de 2019 en el primer trimestre de 2023 en todos los países para los que había datos disponibles, excepto España y la República Checa.

Fuente: OECD 23 de mayo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB, primer trimestre de 2023

Martes, 23 de mayo de 2023

Ingresos sin precedentes derivados de la fijación del

precio del carbono en el mundo: casi USD 100 000 millones

Según un nuevo informe del Banco Mundial, los instrumentos que permiten fijar directamente precios al carbono —elementos normativos claves para la descarbonización— ahora abarcan casi la cuarta parte de las emisiones mundiales de gases de efecto invernadero.

De acuerdo con el informe titulado State and Trends of Carbon Pricing (Situación y tendencias de la fijación del precio al carbono), que publica anualmente el Banco Mundial y que se dio a conocer hoy, los ingresos provenientes de los impuestos al carbono y de los sistemas de comercio de emisiones (SCE) han alcanzado una cifra récord cercana a los USD 95 000 millones, a pesar del difícil contexto que enfrentan los Gobiernos, con altas tasas de inflación, presiones fiscales y crisis energéticas.

El Banco Mundial sigue de cerca los mercados de carbono desde hace unas dos décadas, y el informe anual State and Trends of Carbon Pricing se encuentra ahora en su décimo año. Cuando se publicó la primera edición, hace una década, solo el 7 % de las emisiones mundiales estaban comprendidas en un esquema de impuestos al carbono o en un SCE. En la actualidad, como se destaca en el informe de 2023, mediante 73 instrumentos se abarca casi la cuarta parte (el 23 %) de las emisiones mundiales de gases de efecto invernadero. Los SCE establecen límites a la cantidad de emisiones de gases de efecto invernadero: permiten a los emisores de volúmenes más bajos vender sus unidades adicionales (o “derechos de emisión”) a quienes generan cantidades más importantes, con lo que se establece un precio de mercado para las emisiones. Por su parte, con los impuestos al carbono se fija directamente un precio, pues se define una tasa impositiva sobre las emisiones.

En la publicación se reitera que la fijación del precio del carbono es una herramienta importante para incrementar los ingresos, orientar los flujos financieros internacionales e impulsar la innovación. Como parte de un paquete más amplio, estas políticas pueden ayudar a cumplir objetivos más generales de sostenibilidad y desarrollo. Por ejemplo, muchos de los diagnósticos climáticos básicos que elabora el Banco Mundial, los informes sobre el clima y el desarrollo de los países (i), ponen de relieve el potencial que encierran las políticas de fijación directa del precio del carbono para apoyar a los Estados en su camino hacia el desarrollo.

El informe State and Trends of Carbon Pricing se presentó durante el evento denominado Innovate4Climate (i) (Innovar en favor del clima), el encuentro emblemático del Grupo Banco Mundial referido a la acción climática, esta conferencia promueve el diálogo mundial entre los sectores público y privado, y en ella se muestran innovaciones y oportunidades para un desarrollo resiliente y con bajas emisiones de carbono, y se fomenta el intercambio de conocimientos para promover inversiones en soluciones transformadoras climáticamente inteligentes.

Fuente: BANCO MUNDIAL 23 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en BANCO MUNDIAL – Ingresos sin precedentes derivados de la fijación del precio del carbono en el mundo: casi USD 100 000 millones

Martes, 23 de mayo de 2023

El aumento de los costos de los préstamos

soberanos pone de relieve la gestión de la deuda pública

Perspectivas del endeudamiento soberano 2023

La dinámica cambiante del mercado y el aumento de los costos de los préstamos subrayan la importancia vital de los marcos institucionales creíbles para la gestión de la deuda, según el último informe de la OCDE.

Sovereign Borrowing Outlook 2023 estima que los requisitos de endeudamiento bruto aumentarán alrededor de un 6 % en 2023, hasta un total de 12,9 billones de USD, frente a los 12,2 billones de USD de 2022.

También se espera que las necesidades netas de endeudamiento aumenten en 2023 a USD 10,6 billones, desde USD 10,2 billones en 2022. La deuda pendiente del gobierno central disminuyó como porcentaje del PIB, de un máximo del 88 % en 2020 al 83 % en 2022, y se prevé que se mantenga estable en 2023, aunque todavía alrededor de 10 puntos porcentuales por encima de los niveles previos a la pandemia.

Casi la mitad de la deuda negociable de la OCDE, unos USD 23 billones, vencerá en los próximos tres años. Los costos de endeudamiento se han más que duplicado para los soberanos de la OCDE desde 2021, y el rendimiento promedio de los bonos soberanos en el momento de la emisión aumentó del 1,4 % en 2021 al 3,3 % en 2022, y parece que aumentará aún más en el corto plazo. Como resultado, los países enfrentan un riesgo elevado de refinanciamiento y muchos gobiernos gastarán una mayor proporción de sus presupuestos en el servicio de la deuda y pueden enfrentar mayores restricciones fiscales en los próximos años.

Los emisores soberanos enfrentan desafíos adicionales más allá de las tasas más altas, según el informe. La demanda de bonos por parte de los bancos centrales se ha evaporado en gran medida, dejando al sector privado para absorber grandes volúmenes de nuevas emisiones y refinanciaciones. La liquidez en los mercados también se ha deteriorado, lo que podría aumentar aún más los costos de endeudamiento y dar menos flexibilidad a los administradores de deuda para adaptarse a las cambiantes necesidades de endeudamiento. Las economías de mercados emergentes y en desarrollo pueden enfrentar mayores riesgos en este contexto de mercado, ya que los inversionistas extranjeros reequilibran las carteras en respuestas de ‘huida hacia la seguridad’.

Outlook también rastrea la contribución de los emisores soberanos para catalizar la inversión sostenible. El stock total de bonos soberanos sostenibles ahora supera los USD 325 mil millones, el 75% de los cuales se centran en proyectos climáticos y ambientales. Si bien el valor total de la emisión de bonos sostenibles disminuyó entre 2021 y 2022, la cantidad de países que emiten dichos instrumentos se está expandiendo, con diez nuevos países en 2022 y otros cinco en los primeros cuatro meses de 2023. La demanda de los inversores parece fuerte y este impulso se espera que continúe en los próximos años.

Fuente: OECD 22 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – El aumento de los costos de los préstamos soberanos pone de relieve la gestión de la deuda pública

Martes, 23 de mayo de 2023

Índice de Volumen Físico (IVF)

Cifras durante abril de 2023

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En abril de 2023, con cifras desestacionalizadas, el IVF agropecuario fue 2.2%, menor en relación con el mes anterior, y a tasa anual aumentó 1.1%, los incrementos anuales registrados en 2018, 2019, 2020, 2021 y 2022 fueron de 3.0, 2.1, 0.2, 1.0 y 3.6%, respectivamente.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para abril de 2023, muestra incremento anual de 1.1 por ciento.

El componente agrícola del índice registró aumento de 0.4%, mientras que el pecuario creció 1.7 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en abril de 2023, sorgo grano, chile verde, jitomate, caña de azúcar y alfalfa verde, tuvieron incremento en su valor real, respecto del mismo mes del año previo.

El incremento en el volumen y valor real de sorgo grano, chile verde, jitomate, caña de

azúcar y alfalfa verde, influyen en el comportamiento positivo de la actividad agrícola. La producción de sorgo grano, en Nayarit, aumentó 16.5%, pasó de 115 mil 575 toneladas en

abril de 2022 a 134 mil 685 toneladas, en abril de 2023, entidad que generó 59.9% de la producción del país. La cosecha de caña de azúcar, en Veracruz, registró incremento de 4.6% que significa 153 mil 70 toneladas más que las obtenidas en el cuarto mes de 2022, la entidad aporta 37.5% a la producción nacional.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4% del valor de la producción pecuaria.

La producción de carne en canal de ave, tuvo un incremento anual de 4.6% en Veracruz, pasó de 39 mil 181 toneladas en el cuarto mes de 2022 a 40 mil 970 toneladas en abril de 2023; la entidad federativa generó 12.9% de la producción del país

Agrícola

En abril de 2023, la cosecha de cultivos cíclicos más importantes del país fue de 3.6 millones de toneladas, lo que representa 9.0% menos que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 15.5 millones de toneladas, 5.7% más que en 2022.

Por cultivo, destacan:

El aumento del volumen de producción de jitomate fue 16.0% mayor, lo que significa 35 mil 60 toneladas más en relación con el mismo mes del año pasado.

El volumen obtenido de caña de azúcar alcanzó 9.3 millones de toneladas, lo que representa 4.5% más respecto de lo conseguido en abril del año pasado.

Pecuario

El componente del IVF pecuario, en abril 2023, aumentó 1.7% a tasa anual, derivado de incrementos en la producción de carne en canal de ave, bovino y porcino, así como, leche de bovino y huevo.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 318 mil 600 toneladas, cifra 1.6% mayor a la obtenida en mismo mes de 2022.

Con un volumen de 261 mil 825 toneladas, la oferta de huevo aumentó 2.7% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 22 de mayo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Lunes, 22 de mayo de 2023

CEPAL inaugura nueva línea editorial con el

lanzamiento de su primera publicación accesible

La Comisión Económica para América Latina y el Caribe (CEPAL) presentó hoy su primera publicación accesible para personas con discapacidad visual, lanzamiento que marca el inicio de una nueva línea editorial institucional. Se trata del Panorama Social de América Latina y el Caribe 2022. Resumen ejecutivo: formato accesible, compatible con lectores de pantalla.

De acuerdo con los datos de la CEPAL, más de un 13% de la población de América Latina y el Caribe tiene alguna discapacidad, lo que equivale a más de 70 millones de personas. En el mundo hay más de 1.000 millones de personas con alguna discapacidad.

Desde 2021, la CEPAL cuenta con una Estrategia para la Inclusión de la Discapacidad (CEPALDIS), diseñada para abarcar el período 2021-2025. Esta responde al mandato de la Estrategia de las Naciones Unidas para la Inclusión de la Discapacidad (UNDIS) , elaborada en 2019, en línea con la Convención sobre los Derechos de las Personas con Discapacidad.

Por un lado, se introdujo la interpretación de lengua de señas en las actividades de los órganos subsidiarios y en el lanzamiento de los informes anuales o flagships de la institución (entre ellos, el Panorama Social). De igual forma, se han adecuado las instalaciones y oficinas de la institución para hacerlas físicamente accesibles, y se ha avanzado en el cumplimiento de los estándares de accesibilidad en el sitio web principal de la CEPAL.

Actualmente, la CEPAL se encuentra desarrollando una guía para la elaboración de documentos y publicaciones accesibles y durante el año se llevarán a cabo talleres para transversalizar el tema al interior de la institución, entre otras acciones previstas para seguir avanzando en materia de accesibilidad.

Fuente: CEPAL 19 de mayo de 2023

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Información en otros sitios, Población | Comentarios desactivados en CEPAL – Inaugura nueva línea editorial con el lanzamiento de su primera publicación accesible

Lunes, 22 de mayo de 2023

OIT presenta su informe anual

“Estadísticas Mundiales de Salud”

Se necesitan medidas urgentes para desencallar la falta de avances en los Objetivos de Desarrollo Sostenible relacionados con la salud.

La Organización Mundial de la Salud (OMS) ha publicado la edición de 2023 de su informe anual Estadísticas Mundiales de Salud, que incluye nuevas cifras acerca del impacto de la pandemia de COVID-19, así como las estadísticas más recientes sobre los avances realizados para lograr los Objetivos de Desarrollo Sostenible (ODS) relacionados con la salud.