Archivo de la categoría "Indicadores"

Jueves, 20 de abril de 2023

Módulo sobre Lectura 2023

En 2023, el porcentaje de la población de 18 años y más, lectora de los materiales considerados por el Módulo sobre Lectura (MOLEC), fue de 68.5 %: 12.3 puntos porcentuales menos que en 2016.

La disminución de personas lectoras es gradual con la edad. Para los grupos de 18 a 24 y de 25 a 34 años, ocho de cada 10 personas leen. En el grupo de 65 años y más, seis de cada 10 personas son lectoras.

Los libros fueron el principal material de lectura, con un 40.8 % de lectores de 18 años y más, seguido de la lectura de las páginas de Internet, foros o blogs, con 37.7 por ciento.

Para los grupos de 18 a 24 y de 25 a 34 años, la lectura de las páginas de Internet, foros o blogs alcanzó 63.0 y 52.5 %, respectivamente, mientras que la lectura de libros fue menor, con 54.2 y 46.8 %, respectivamente.

La población no lectora presenta una mayor carencia de estímulos para la lectura durante la infancia: 83.0 % declaró que sus padres o tutores no la llevaban a bibliotecas o librerías, 79.7 % dijo que sus padres o tutores no le leían y 68.3 % no veía a sus padres o tutores leer.

Con la finalidad de proporcionar información sobre el comportamiento lector en México, el Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Módulo sobre Lectura (MOLEC) 2023. El objetivo es generar información estadística sobre el comportamiento lector de la población de 18 años y más en México. De esta forma, se suministran datos útiles a las y los responsables de la política pública para el fomento de la lectura, así como para la sociedad en general.

De acuerdo con la información que se recabó en febrero de 2023, los resultados para la población alfabeta de 18 años y más presentan lo siguiente: la condición y características de la lectura de materiales considerados por el MOLEC; las prácticas y antecedentes asociados a la lectura y las razones de no lectura de materiales que considera el Módulo.

Principales resultados

Condición y características de la lectura de materiales MOLEC

En el periodo de referencia, 68.5 % de la población alfabeta de 18 años y más, residente en áreas urbanas del país, leyó alguno de los siguientes materiales considerados por el MOLEC: libros (último año), revistas (últimos tres meses), periódicos (última semana), historietas (último mes) y páginas de Internet, foros o blogs (última semana).

Fuente: INEGI 20 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Módulo sobre Lectura 2023

Miércoles, 19 de abril de 2023

Influenciar las tasas de fecundidad, no; empoderar a la mujer, sí

El informe sobre el estado de la población mundial pone de manifiesto la inefectividad de instaurar políticas para intentar repercutir en las tasas de fecundidad. El documento aboga por medidas que generen un cambio de mentalidad en la población, facultarlos para tomar decisiones informadas, empoderar a la mujer y proteger sus derechos sexuales y reproductivos.

En el informe Estado de la Población Mundial 2023: 8000 millones de vidas, infinitas posibilidades: argumentos a favor de los derechos y libertades, publicado por el Fondo de Población de la ONU (UNFPA), revela las principales características de la demografía a nivel global en la actualidad y las inquietudes que despierta el tamaño actual de la humanidad.

El informe explica cómo las cifras de población cambian a gran velocidad; dos tercios de la humanidad residen en contextos de baja fecundidad, mientras la mitad del aumento de la población mundial previsto para 2050 corresponde a solo ocho países: Egipto, Etiopía, Filipinas, la India, Nigeria, Pakistán, la República Democrática del Congo y la República Unida de Tanzania. Esto supone que en los próximos años cambiará radicalmente la clasificación de los países más poblados a nivel global.

El documento insta a las autoridades a facultar a la población para que cumplan sus objetivos reproductivos personales, en lugar de instaurar medidas con la intención de influir en las decisiones de los hombres y mujeres.

Según el informe, es posible forjar sociedades prósperas e inclusivas, independientemente del tamaño de la población, y para ello aboga por un cambio radical de mentalidad en lo que respecta a la percepción de los cambios poblacionales y las medidas en torno a ellos.

El informe destaca la importancia de defender los derechos humanos, los cuales deben también reforzar el sistema de pensiones y el sistema sanitario, fomentar el envejecimiento saludable y activo, proteger los derechos de las personas migrantes y hacer lo posible por adaptarse al cambio climático y paliar sus efectos.

Según los autores del informe, la igualdad de género destaca como el mejor recurso para gestionar el cambio demográfico y crear sociedades resilientes. Empoderar a la mujer para que tome decisiones sobre su cuerpo y su vida le permite desarrollar su potencial y prosperar, tanto ella como su familia, al igual que la sociedad. Las mujeres deben poder elegir si desean tener hijos y, si ese fuera el caso, cuántos y en qué momento de su vida.

En este sentido, otro estudio reciente de la ONU revelaba que impulsar la equidad de género en la fuerza de trabajo era más útil para sustentar las economías de sociedades con poca fecundidad y en proceso de envejecimiento que fijar metas para que las mujeres tengan más descendencia.

El informe pone de manifiesto que las decisiones de las autoridades o de otras personas no pueden interferir con el cuerpo de la mujer. Es necesario proteger su derecho a la salud sexual y reproductiva y hacer las inversiones necesarias para garantizar estos derechos.

Algunas de las medidas que los gobiernos pueden implementar para favorecer a la familia incluyen implementar programas de licencia parental y deducciones fiscales por cada hijo, y fomentar la igualdad de género en los entornos laborales.

Fuente: ONU 19 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Objetivos de Desarrollo del Milenio, ONU, Población | Comentarios desactivados en ONU – Influenciar las tasas de fecundidad, no; empoderar a la mujer, sí

Martes, 18 de abril de 2023

Indicador Oportuno de la Actividad Económica

Cifras durante marzo de 2023

En marzo de 2023 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) anticipa un aumento de 3.8 % del Indicador Global de la Actividad Económica (IGAE).

La variación anual esperada en las actividades secundarias es de un incremento de 3 % y en las terciarias, de 4.2 %, para marzo de 2023.

Para marzo de 2023, el IOAE estima una variación de 3.8 % a tasa anual del IGAE. Las estimaciones realizadas presentan sus respectivos intervalos de confianza a 95 % para los meses de febrero y marzo de 2023. En el mes de referencia, para los grandes sectores de actividad del IGAE, se calcula un incremento anual de 3 % en las actividades secundarias y de 4.2 % en las terciarias. Las estimaciones se refieren a cifras desestacionalizadas.

Fuente: INEGI 18 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno de la Actividad Económica

Martes, 18 de abril de 2023

Economía mexicana esquivaría contracción

con avance de 0.1% en marzo: IOAE

La pérdida de dinamismo explicaría por un estancamiento en las actividades secundarias (las industrias manufactureras, constructoras, mineras, energéticas, de gas y agua) y un crecimiento modesto de las actividades terciarias (comercio y servicios).

Durante marzo del 2023, la economía mexicana lograría esquivar una caída y anotaría un avance mensual de 0.1%, de acuerdo con las estimaciones del Indicador Oportuno de la Actividad Económica (IOAE) del Inegi.

Pese a que se encontraría en terreno positivo, la economía nacional mostraría una desaceleración importante respecto de los meses previos. Este freno se explicaría por un estancamiento en las actividades secundarias (las industrias manufactureras, constructoras, mineras, energéticas, de gas y agua), que no presentarían variación durante este periodo.

Por su parte, las actividades terciarias (comercio y servicios) mostrarían un avance modesto de apenas 0.1% durante marzo en comparación con febrero. Este comportamiento determina, en buena medida, el de la economía de México debido a que su participación en el PIB asciende a 60% del total.

En el análisis interanual sí se observa una mejora en el nivel de actividad económica, según las proyecciones, durante marzo se registraría un crecimiento de 3.8% en comparación con el mismo mes del año pasado.

as instituciones financieras, organismos internacionales y analistas proyectan que la economía de México cierre el 2023 con un crecimiento de entre 1.2 y 2%, impulsado por la regulación de las cadenas globales de suministro.

Pese a ello, se ha destacado que la inflación seguirá ejerciendo presiones sobre la actividad económica.

Fuente: EL ECONOMISTA 18 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Economía mexicana esquivaría contracción con avance de 0.1% en marzo: IOAE

Martes, 18 de abril de 2023

Nueva publicación “Perspectivas demográficas del

envejecimiento poblacional en la Región de las Américas”

La publicación, elaborada por CEPAL y OPS, forma parte de una serie de informes que abordan los distintos ámbitos de actuación de la Década del Envejecimiento Saludable (2021-2030) en la región.

El acelerado envejecimiento poblacional de América Latina y el Caribe moldea y moldeará la capacidad de los países y sistemas de salud de dar respuesta a las demandas concretas de la población. Por ello, a fin de diseñar sistemas inclusivos y sostenibles, es necesario contar con información actualizada que favorezca la toma de decisiones, plantea una nueva publicación elaborada por la Comisión Económica para América Latina y el Caribe (CEPAL) y la Organización Panamericana de la Salud (OPS).

El documento Perspectivas demográficas del envejecimiento poblacional en la Región de las Américas , forma parte de la serie titulada La Década del Envejecimiento Saludable en las Américas: situación y desafíos , una iniciativa interinstitucional que aspira a promover acciones eficaces, favorecer la priorización de medidas a nivel local y servir de base para informar sobre los progresos logrados durante la Década del Envejecimiento Saludable (2021-2030).

De acuerdo a las estimaciones y proyecciones de las Naciones Unidas, la población de la región pasa por un rápido proceso de envejecimiento. En 2023, en América Latina y el Caribe las personas de 60 años y más son alrededor de 92 millones y representan el 13,8% de la población total. Sin embargo, al final de la Década del Envejecimiento Saludable, en 2030, la población de 60 años y más en la región habrá aumentado en 23 millones, alcanzando los 115 millones, lo que representará el 16,5% de la población total.

Se proyecta en particular un fuerte crecimiento del grupo de personas de 80 años y más, que en 2023 en la región contaba con 12 millones de personas y en 2030 contará con 16 millones de personas, dos tercios de las cuales serán mujeres.

La región está lejos de la cobertura universal en pensiones: en 2020, el 73,9% de la población latinoamericana de 65 años y más recibió algún tipo de pensión. De ellos, 54,2% recibió una pensión contributiva y 24,9% una no contributiva.

Asimismo, alrededor de 2020 la proporción de personas de 65 años y más en América Latina que recibían pensiones con montos insuficientes —que incluye a quienes no reciben pensiones o, de recibirlas, tienen montos menores al valor de una línea de pobreza— era del 40,1%. Debido a que las pensiones no proveen ingresos suficientes para satisfacer las necesidades básicas de consumo, muchas personas mayores permanecen en el mercado laboral más allá de la edad legal de jubilación, no como opción sino como obligación.

El documento concluye que la situación sociodemográfica y socioeconómica de las personas mayores en América Latina es heterogénea, pues el nivel de desarrollo de los países incide en ella. Sin embargo, hay ciertas tendencias que se mantienen, como las diferencias por sexo. Si bien las mujeres tienen una mayor sobrevivencia y llegan a edades más avanzadas, las desigualdades que experimentaron durante todo su ciclo vital se expresan con fuerza en esta etapa de su vida, de modo que presentan menores niveles de escolaridad y alfabetización y de acceso a pensiones y deben seguir vinculadas a un trabajo precario, pese a que sus tasas de ocupación son menores.

“Esto es un llamado de atención a los tomadores de decisiones y los que formulan las políticas para personas mayores para que siempre tengan presente que estas deben considerar la perspectiva de género”, advierte el informe.

Fuente: CEPAL 17 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en CEPAL – Nueva publicación “Perspectivas demográficas del envejecimiento poblacional en la Región de las Américas”

Lunes, 17 de abril de 2023

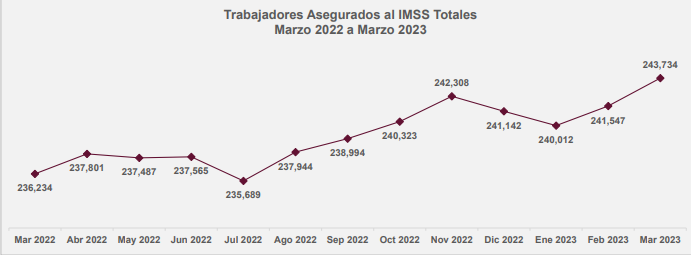

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras marzo de 2023

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de marzo de 2023, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 de marzo de 2023, a nivel nacional se contaba con un total de 21’796,280 trabajadores asegurados a este instituto, se registró un aumentó de 0.63% en relación al mes anterior, que equivale a 135,811 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 243,734 trabajadores asegurados al IMSS, de los cuales 152,107 (62.4%) son hombres y 91,627 (37.6%) son mujeres; cifra que representa 1.12% del total nacional.

En comparación con el mes anterior, se registró un incrementó de 0.91% que representa 2,187 empleos más. Comparado con el mes de marzo de 2022 se registró un aumentó de 3.17% lo que significó 7,500 asegurados más ante el Instituto.

De los 243,734 trabajadores asegurados al IMSS en Chiapas, 215,086 son trabajadores permanentes (urbanos y del campo), cifra que representa 88.2% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el octavo lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como Yucatán, ciudad de México, Guanajuato, Puebla, Jalisco y Morelos, así como del promedio nacional que presentó un valor de 86.1%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de marzo de 2022 a marzo de 2023, se registró un incremento de 7,761 equivalente a 3.37% más de trabajadores en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 19´507,479 trabajadores en marzo del año 2018 a 21´482,509 en marzo del 2023, es decir 1 975,030 empleos generados en el periodo en esta categoría, lo anterior representa un incremento de 10.1%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 218,021 trabajadores a 238,238; es decir un incremento de 9.3% que equivale a 20,217 asegurados más.

En Chiapas, el sector primario concentró 18,785 de los trabajadores asegurados (7.7%); en el sector secundario se encontraban 45,740 trabajadores (18.8%) y en el sector terciario se concentró el mayor número de asegurados con 179,209 que representaban 73.5% del total.

A nivel municipal, comparando el mes de marzo de 2023 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tuxtla Gutiérrez (2,860), Palenque (1,236), Reforma (1,077) seguido de Huixtla (592) y Chiapa de Corzo (591).

Fuente: SH 17 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS

Lunes, 17 de abril de 2023

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante febrero de 2023

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por noveno año consecutivo al mes de febrero de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 955 millones de dólares (MDD).

En los dos primeros meses del año, el saldo positivo disminuyó 541 MDD (36.2%), en comparación al mismo mes de 2022, debido al mayor aumento, de las importaciones de 1,149 MDD (18.4%), en relación con el incremento de las exportaciones en 608 MDD (7.9%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero – febrero 1993-2023.

A febrero de 2023, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 31 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 3,366 MDD (67.5%) y

Turismo extranjero en 2,928 MDD (54.0%).

En el primer bimestre de 2023, la Balanza Comercial No Petrolera cerró con un déficit de 522 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 1,664 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (180 MDD) contribuye de manera positiva a atenuar el déficit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-febrero 2023

Balanza Agropecuaria y Agroindustrial: superávit de 955 MDD.

Balanza de bienes agrícolas:

En el primer bimestre de 2023, el superávit fue de 359 MDD, este saldo es resultado de exportaciones 10.9% mayores a las importaciones. El saldo disminuyó 45.3% (297 MDD), en relación con el mismo periodo 2022, debido a que las importaciones aumentaron en mayor medida 24.8% (655 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 10.9% (358 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: aguacate (545 MDD), jitomate (483 MDD), pimento (385 MDD), fresa (267 MDD), pepino (182 MDD), cítricos (169 MDD), coles (154 MDD) almendras, nueces y pistaches (120 MDD), cebolla (88 MDD), melón, sandía y papaya (77 MDD), café sin tostar (66 MDD), trigo duro (42 MDD), algodón (40 MDD), plátano (39 MDD), guayaba, mango y mangostanes (33 MDD), garbanzo (17 MDD), maíz (14 MDD) y flores y capullos para adornos (14 MDD).

Balanza de bienes agroindustriales:

A febrero de 2023, se registra un superávit de 775 MDD, periodo en el que las exportaciones fueron 21.7% mayores a las importaciones. El saldo disminuyó 22.2% (221 MDD), respecto al mismo mes de 2022, resultado del aumento en mayor medida, de las importaciones en 443 MDD (14.2%), en comparación con las exportaciones 222 MDD (5.4 %).

Las exportaciones que mayor valor aportan al superávit son: cerveza (757 MDD), tequila y mezcal (616 MDD), productos de panadería (386 MDD), azúcar (255 MDD), artículos de confitería sin cacao (176 MDD), frutas en conserva (137 MDD), carne de porcino (119 MDD), hortalizas cocidas en agua o vapor (117 MDD), jugo de naranja congelado (94 MDD), salsas, sazonadores y condimentos (91 MDD), extracto de malta (78 MDD), chocolate y otros preparados de alimentos con cacao (72 MDD), productos de cereal tostado inflado (66 MDD), jugos sin fermentar, excluyendo el de naranja congelado (59 MDD), fresa y frambuesa congelada (51 MDD), hortalizas preparadas en vinagre (40 MDD), preparaciones de café, té o yerba mate (40 MDD), carne de bovino congelada (40 MDD), levadura (29 MDD) y lactosa, glucosa y fructosa (28 MDD).

Balanza de bienes pesqueros:

En los primeros dos meses de 2023, se registra un superávit de 13 MDD, debido a que lo exportado es 8.8% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las compras al exterior en 16.2% (29 MDD), mientras que las ventas 10.8% (19 MDD), en comparación al mismo mes de 2022.

Las mayores ventas fueron de: camarón congelado (55 MDD); pescado fresco o refrigerado, excepto filete (41 MDD); crustáceos, excepto camarón congelado (19 MDD), moluscos (18 MDD) y pescado congelado, excepto filete (12 MDD).

Balanza de bienes ganaderos y apícolas:

Para el primer bimestre de 2023, el déficit fue 191.7 MDD, esto es, 32 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2022 (159.7 MDD). El comercio total se incrementó 127 millones 860 mil dólares (28.5%), al pasar de 448 millones dólares en 2022 a 576 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 99.8% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida, en términos absolutos, en 80 MDD (26.3%) frente a las de 2022; mientras que las ventas al mercado externo en 48 MDD (33.2%).

Las mayores ventas al exterior fueron de: ganado bovino en pie (146 MDD) y miel natural de abeja (7 MDD).

Fuente: SIAP 13 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Viernes, 14 de abril de 2023

Indicadores del Sector Manufacturero

Cifras durante febrero de 2023

En febrero de 2023 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) muestran que el personal ocupado total del sector manufacturero disminuyó 0.1 % a tasa mensual.

Con respecto a enero de este año, las horas trabajadas descendieron 0.8 % y las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales) aumentaron 0.5 por ciento.

En el mes de referencia, a tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total incrementó 0.9 %; las horas trabajadas, 0.7 % y las remuneraciones medias reales, 2.3 por ciento.

Fuente: INEGI 14 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Viernes, 14 de abril de 2023

Indicador Oportuno del Consumo Privado

Cifras durante febrero y marzo de 2023

Para febrero de 2023 y a tasa anual, el Indicador Oportuno del Consumo Privado (IOCP) anticipa un aumento del Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) de 5.5 por ciento.

Para marzo de 2023, el IOCP estima una variación anual del IMCPMI de 4.5 por ciento.

Para febrero de 2023, el IOCP estima una variación a tasa anual del IMCPMI de 5.5 % y, para marzo, un alza anual de 4.5 por ciento. Las estimaciones realizadas presentan sus respectivos intervalos de confianza a 95 % para los meses de febrero y marzo de 2023. Las estimaciones se refieren a cifras desestacionalizadas.

Fuente: INEGI 14 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Oportuno del Consumo Privado febrero y marzo de 2023

Jueves, 13 de abril de 2023

La igualdad de las mujeres en los sistemas agroalimentarios podría aumentar el PIB mundial en 1 billón de dólares

Los sistemas agroalimentarios son uno de los sectores principales que ofrecen empleo a las mujeres en todo el mundo, y en muchos países son una fuente de medios de vida más importante para las mujeres que para los hombres.

Abordar las desigualdades de género en los sistemas agroalimentarios y empoderar a las mujeres reduce el hambre, estimula la economía y refuerza la resiliencia ante crisis tales como el cambio climático y la pandemia de la enfermedad por coronavirus (COVID-19), según revela un nuevo informe de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El informe sobre la situación de las mujeres en los sistemas agroalimentarios, el primero de este tipo desde 2010, no se limita a la agricultura, sino que ofrece un panorama completo de la situación de las mujeres que trabajan en los sistemas agroalimentarios, abarcando desde la producción hasta la distribución y el consumo.

En el informe se destaca que, a escala mundial, las mujeres trabajadoras están empleadas en los sistemas agroalimentarios por un 36 %; mientras que los hombres trabajadores, por un 38 %. Sin embargo, el papel de las mujeres tiende a estar marginado y sus condiciones laborales suelen ser peores que las de los hombres, en trabajos irregulares, informales, a tiempo parcial, poco cualificados o que requieren un uso intensivo de mano de obra. De igual forma, las mujeres que trabajan como asalariadas en la agricultura ganan 82 céntimos por cada dólar que reciben los hombres.

Las mujeres también tienen menos seguridad en la tenencia de la tierra y menos acceso al crédito y a la formación, y tienen que trabajar con tecnologías diseñadas para hombres. Junto con la discriminación, estas desigualdades dan lugar a una brecha de género del 24 % en la productividad entre mujeres y hombres agricultores para explotaciones de igual tamaño.

De hecho, en el estudio se explica que cerrar la brecha de género en la productividad agrícola y la brecha salarial en el empleo agrícola aumentaría el producto interior bruto mundial en casi 1 billón de USD y reduciría el número de personas que padecen inseguridad alimentaria en 45 millones.

En el informe también se señala que, cuando las economías se contraen, los puestos de trabajo de las mujeres son los primeros en desaparecer. A escala mundial, el 22 % de las mujeres de los segmentos de los sistemas agroalimentarios que se desarrollan fuera de la explotación agrícola perdieron su empleo en el primer año de la pandemia de la COVID-19, frente al 2 % de los hombres. Durante la pandemia aumentó también más rápidamente la inseguridad alimentaria de las mujeres, que además tuvieron que asumir más responsabilidades de cuidado, lo que supuso que las niñas faltaran más a clase que los niños. También aumentó la violencia de género, especialmente la violencia doméstica contra las mujeres y las niñas.

Si bien se han logrado algunos buenos resultados en la reducción de las brechas de género en el acceso digital y a la financiación, una década después del último informe de la FAO sobre estos aspectos, el progreso en la reducción de la mayoría de las brechas de género se ha estancado o ha retrocedido, algo que dificulta las mejoras en todos los ámbitos, desde la nutrición hasta el desarrollo infantil temprano, desde los ingresos hasta el acceso a empleos de calidad. Además, las desigualdades en los sistemas agroalimentarios suponen un freno para las mujeres a todos los niveles y en todas las funciones. Las mujeres carecen de acceso a la formación, al crédito y a herramientas fundamentales —como la tierra, los fertilizantes y los sistemas de riego— que las empoderen y les permitan contribuir en pie de igualdad.

En general, en el informe se concluye que la reducción de las desigualdades de género en los medios de vida, la mejora del acceso a los recursos y el fomento de la resiliencia constituyen una vía fundamental hacia la igualdad de género, el empoderamiento de las mujeres y unos sistemas agroalimentarios más justos y sostenibles.

Esto implica subsanar las carencias relacionadas con el acceso a activos, tecnología y recursos. En el estudio se pone de manifiesto que las intervenciones para mejorar la productividad de las mujeres consiguen buenos resultados cuando abordan las cargas de los cuidados y el trabajo doméstico no remunerados, proporcionan educación y formación, y fortalecen la seguridad de la tenencia de la tierra.

Los hombres tienen más derechos de propiedad o derechos seguros de tenencia de las tierras que las mujeres en 40 de los 46 países que presentan información sobre el indicador 5.a.1 de los Objetivos de Desarrollo Sostenible.

La brecha de género en el acceso de las mujeres a internet móvil en los países de ingresos bajos y medianos se redujo del 25 % en 2017 al 16 % en 2021, mientras que la brecha de género en el acceso a cuentas bancarias pasó de 9 a 6 puntos porcentuales.

La brecha de género en materia de inseguridad alimentaria aumentó de 1,7 puntos porcentuales en 2019 a 4,3 en 2021.

Mientras que en el 75 % de los documentos de políticas en relación con la agricultura y el desarrollo rural de 68 países se reconocen el papel de las mujeres y los retos a los que se enfrentan en la agricultura y el desarrollo rural, solo en el 19 % de ellos se incluían objetivos de políticas en materia de género.

Fuente: FAO 13 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en FAO – La igualdad de las mujeres en los sistemas agroalimentarios podría aumentar el PIB mundial en 1 billón de dólares

Jueves, 13 de abril de 2023

Las desigualdades de género en la alimentación y

la agricultura cuestan al mundo un billón de dólares

Aunque los sistemas agroalimentarios son una fuente importante de trabajo para hombres y mujeres, ellas se enfrentan a la discriminación, peores condiciones laborales, contratos precarios y sueldos más bajos. Además, combatir la desigualdad de género proporcionaría seguridad alimentaria a 45 millones de personas, según un nuevo informe.

Abordar la desigualdad de género en los sistemas agroalimentarios y cambiar el papel de la mujer en el sector reduce el hambre, estimula la economía y refuerza la resiliencia ante crisis tales como el cambio climático y la pandemia del COVID-19, según revela un nuevo informe de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El documento La situación de las mujeres en los sistemas agroalimentarios, el primero de este tipo desde 2010, no se limita a la agricultura, sino que ofrece un panorama completo de la situación de las mujeres que trabajan en los sistemas agroalimentarios, abarcando desde la producción hasta la distribución y el consumo.

La Organización destaca que los sistemas agroalimentarios son una importante fuente de trabajo a nivel mundial: el 36% de las mujeres que trabajan están empleadas en el sector, una cifra que alcanza el 38% en el caso de los hombres.

En el informe también se señala que, cuando las economías se contraen, los puestos de trabajo de las mujeres son los primeros en desaparecer. A escala mundial, el 22 % de las mujeres de los segmentos de los sistemas agroalimentarios que se desarrollan fuera de la explotación agrícola perdieron su empleo en el primer año de la pandemia de la COVID-19, frente al 2 % de los hombres.

Durante la pandemia aumentó también más rápidamente la inseguridad alimentaria de las mujeres, que además tuvieron que asumir más responsabilidades de cuidado, lo que supuso que las niñas faltaran más a clase que los niños. Igualmente, el informe indica que las mujeres son más vulnerables a las perturbaciones climáticas y los desastres naturales, debido a que “tienen recursos y activos más limitados que reducen su capacidad de adaptación y resiliencia”.

El informe concluye que, aunque en la última década los marcos políticos nacionales han pasado a tener más en cuenta las cuestiones de género, la desigualdad de género en los sistemas agroalimentarios persiste, en parte porque las políticas, las instituciones y las normas sociales discriminatorias siguen limitando la igualdad de oportunidades y de derechos a los recursos.

Para acabar con la desigualdad de género, hace falta subsanar las carencias relacionadas con el acceso a activos, tecnología y recursos. En el estudio se pone de manifiesto que las intervenciones para mejorar la productividad de las mujeres consiguen buenos resultados cuando abordan las cargas de los cuidados y el trabajo doméstico no remunerados, proporcionan educación y formación, y facilitan la posesión de la tierra.

En un último mensaje a los Estados en América Latina declara que para cerrar la brecha de género hace falta voluntad política. “Sería importante pasar de las palabras a los hechos. Ha habido un aumento de la mención de la de la inclusión, de la cuestión de género en muchas políticas, muchos documentos, etcétera. Pero relativamente pocos programas y políticas específicas dirigidas a atender esas desigualdades”.

El informe concluye que la reducción de las desigualdades de género en los medios de vida, la mejora del acceso a los recursos y el fomento de la resiliencia constituyen una vía fundamental hacia la igualdad de género, el empoderamiento de las mujeres y unos sistemas agroalimentarios más justos y sostenibles./p>

Fuente: ONU 13 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Indicadores, ONU | Comentarios desactivados en ONU – Las desigualdades de género en la alimentación y la agricultura cuestan al mundo un billón de dólares

Jueves, 13 de abril de 2023

La UNCTAD pide una agenda económica internacional audaz

para evitar otra década perdida para los países en desarrollo

Los países en desarrollo se enfrentan a una pérdida de ingresos proyectada de $800 mil millones y a niveles de sobreendeudamiento sin precedentes.

UNCTAD en su última Actualización del Informe sobre Comercio y Desarrollo publicada el 12 de abril advierte que los países en desarrollo se enfrentan a años de dificultades a medida que la economía mundial se desacelera en medio de una mayor turbulencia financiera. El crecimiento anual en gran parte de la economía mundial caerá por debajo del desempeño registrado antes de la pandemia y muy por debajo de la década de fuerte crecimiento anterior a la crisis financiera mundial.

El organismo de comercio de la ONU estima que las subidas de tipos de interés costarán a los países en desarrollo más de 800.000 millones de dólares en ingresos no percibidos en los próximos años. La UNCTAD espera que el crecimiento global en 2023 caiga al 2,1 %, en comparación con el 2,2 % proyectado en septiembre de 2022, suponiendo que las consecuencias financieras de las tasas de interés más altas se limiten a las corridas y los rescates bancarios del primer trimestre.

La UNCTAD concluye que 81 países en desarrollo (excluida China) perdieron 241 000 millones de dólares en reservas internacionales en 2022, una disminución promedio del 7 %, y más de 20 países experimentaron una caída de más del 10 %, en muchos casos, agotando su reciente incorporación de Derechos Especiales de Giro (DEG). Mientras tanto, los costos de endeudamiento, medidos a través de los rendimientos de los bonos soberanos, aumentaron del 5,3 % al 8,5 % para 68 mercados emergentes. En general, se espera que aumente la presión sobre los países en desarrollo por parte de los acreedores externos para que reduzcan los déficits fiscales.

Durante la última década, los costos del servicio de la deuda han aumentado constantemente en relación con el gasto público en servicios esenciales. El número de países que gastan más en el servicio de la deuda pública externa que en sanidad aumentó de 34 a 62 durante este período.

La financiarización del comercio de productos básicos ha convertido a los mercados financieros en la influencia dominante en la rentabilidad de los comerciantes de alimentos. La Actualización enfatiza que, a principios de 2023, la inflación de alimentos sigue siendo elevada, a pesar de una disminución en la inflación general, con 25% a 62% de la cifra general impulsada por la inflación de alimentos.

Para apoyar adecuadamente las necesidades de los países en desarrollo, la agenda financiera multilateral requiere fortalecerse, con un enfoque urgente en la reforma de la arquitectura de la deuda. La UNCTAD insta a establecer un mecanismo multilateral de renegociación de la deuda, un registro de datos validados sobre transacciones de deuda tanto de prestamistas como de prestatarios, y análisis mejorados de sostenibilidad de la deuda que incorporen las necesidades de financiamiento climático y de desarrollo.

Las próximas reuniones del FMI y el Banco Mundial brindan una valiosa oportunidad para fortalecer la financiación del desarrollo y abordar las limitaciones que enfrentan los países que necesitan una mayor liquidez. La emisión de nuevos Derechos Especiales de Giro (DEG) por un valor de al menos 650 000 millones de USD sería un primer paso positivo para ayudar a aliviar la pesada carga de la deuda que obstaculiza las perspectivas para desarrollo. Además, las naciones del G20 se han comprometido a reciclar al menos 100 000 millones de dólares estadounidenses de sus DEG no utilizados, un compromiso que debe cumplirse para apoyar la recuperación económica mundial.

Se espera que el impacto combinado de tasas de interés más altas y precios elevados de la energía y los alimentos en el contexto de la disminución del apoyo fiscal debilite aún más el gasto de los hogares, incluso en vivienda. También se espera que la inversión empresarial, golpeada por la turbulencia financiera, se desacelere aún más o se contraiga.

El crecimiento anual en gran parte de la economía mundial caerá por debajo del desempeño registrado antes de la pandemia y muy por debajo de la década de fuerte crecimiento anterior a la crisis financiera mundial, con un efecto potencialmente devastador en las economías de los países en desarrollo. Esto agravará aún más la crisis del costo de vida que sus ciudadanos enfrentan actualmente y magnificará las desigualdades en todo el mundo.

Fuente: UNCTAD 12 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en UNCTAD – Pide una agenda económica internacional audaz para evitar otra década perdida para los países en desarrollo

Jueves, 13 de abril de 2023

La deuda y los grandes márgenes de beneficios

tendrán un efecto aplastante en los países en desarrollo

Se espera que estas naciones dejen de ingresar 800.000 millones de dólares en los próximos años, poniéndolas en riesgo de perder otra década de desarrollo.

La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) advierte que los países en desarrollo se enfrentan a años de dificultades a medida que la economía mundial se desacelera en medio de una mayor turbulencia financiera.

En su última Actualización del Informe sobre Comercio y Desarrollo, señala que el crecimiento anual en gran parte de la economía mundial caerá por debajo del desempeño registrado antes de la pandemia y muy por debajo de la década de fuerte crecimiento anterior a la crisis financiera mundial.

“Las subidas de tipos de interés costarán a los países en desarrollo más de 800.000 millones de dólares en ingresos no percibidos en los próximos años”, señala ese organismo, que espera que el crecimiento global en 2023 caiga al 2,1 %, en comparación con el 2,2 % proyectado en septiembre de 2022, y ello suponiendo que las consecuencias financieras de las tasas de interés más altas se contengan con los rescates bancarios del primer trimestre.

Según los datos recopilados en el documento, 81 países en desarrollo (excluida China) perdieron 241.000 millones en reservas internacionales en 2022, una disminución promedio del 7 %, y más de 20 países experimentaron una caída de más del 10 %, en muchos casos agotando su reciente incorporación de Derechos Especiales de Giro.

Mientras tanto, los costos de endeudamiento, medidos a través de los rendimientos de los bonos soberanos, aumentaron del 5,3 % al 8,5 % para 68 mercados emergentes. En general, se espera que aumente la presión sobre los países en desarrollo por parte de los acreedores externos para que reduzcan los déficits fiscales.

Sin embargo, la UNCTAD considera que incluso si las condiciones financieras se estabilizan, la desaceleración del crecimiento económico en muchos países en desarrollo, combinada con el final de la era del dinero barato, apunta a futuras rondas de sobreendeudamiento. Las ganancias récord para los comerciantes de productos básicos agrícolas han sido impulsadas por la incertidumbre económica y la volatilidad del mercado en los últimos cuatro años, según la última Actualización.

Ante toda esta situación, la Conferencia de la ONU pide una agenda audaz para apoyar a los países en desarrollo, que incluye:

Una revisión de la arquitectura global de la deuda.

Una mayor liquidez.

Una regulación financiera más sólida.

Según el organismo de la ONU, para apoyar adecuadamente las necesidades de los países en desarrollo, la agenda financiera multilateral requiere fortalecerse, con un enfoque urgente en la reforma de la arquitectura de la deuda. Por ello, insta a:

Establecer un mecanismo multilateral de renegociación de la deuda.

Crear un registro de datos validados sobre transacciones de deuda tanto de prestamistas como de prestatarios.

Llevar a cabo análisis mejorados de sostenibilidad de la deuda que incorporen las necesidades de financiamiento climático y de desarrollo.

El crecimiento anual en gran parte de la economía mundial caerá por debajo del desempeño registrado antes de la pandemia y muy por debajo de la década de fuerte crecimiento anterior a la crisis financiera mundial, con un efecto potencialmente devastador en las economías de los países en desarrollo.

Esto profundizará aún más la crisis del costo de vida que sus ciudadanos enfrentan actualmente y magnificará las desigualdades en todo el mundo.

Fuente: ONU 12 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, ONU | Comentarios desactivados en ONU – La deuda y los grandes márgenes de beneficios tendrán un efecto aplastante en los países en desarrollo

Miércoles, 12 de abril de 2023

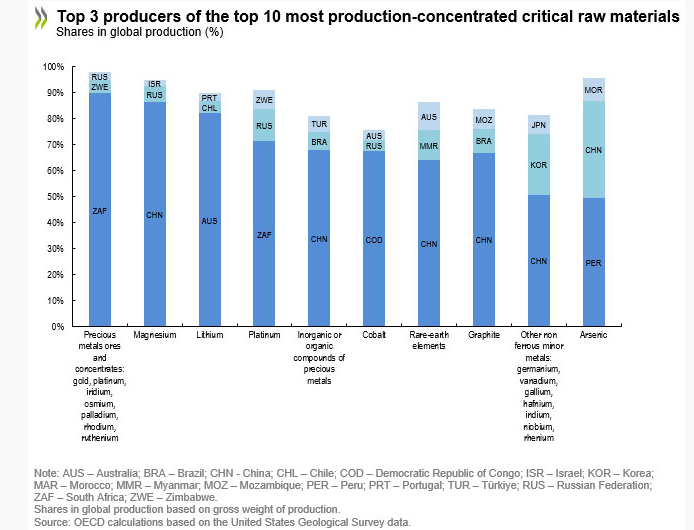

El suministro de materias primas críticas

pone en peligro la transición verde

Se necesita un aumento significativo tanto de la producción como del comercio internacional de materias primas críticas para satisfacer la demanda proyectada para la transición verde y alcanzar los objetivos globales de emisiones netas de CO2 cero.

Un nuevo documento de política sobre materias primas para la transición ecológica: producción, comercio internacional y restricciones a la exportación muestra que el precio de muchos materiales, incluidos el aluminio y el cobre, ha alcanzado niveles récord, impulsado por las repercusiones de la pandemia de COVID-19, las tensiones comerciales.

Si bien la producción y el comercio de las materias primas más críticas se han expandido rápidamente en los últimos diez años, el crecimiento no sigue el ritmo de la demanda proyectada de los metales y minerales necesarios para transformar la economía global de una dominada por los combustibles fósiles a una liderada por la energía renovable, tecnologías. El litio, los elementos de tierras raras, el cromo, el arsénico, el cobalto, el titanio, el selenio y el magnesio registraron las mayores expansiones en el volumen de producción, que oscilaron entre el 33 % para el magnesio y el 208 % para el litio, en la última década, pero esto está muy por debajo de los cuatro. a aumentos de seis veces en la demanda proyectada para la transición verde. Al mismo tiempo, la producción mundial de algunas materias primas críticas, como plomo, grafito natural, zinc, minerales y concentrados de metales preciosos, así como estaño, disminuyó durante la última década.

La producción de materias primas críticas se está concentrando cada vez más entre los países, con China, Rusia, Australia, Sudáfrica y Zimbabue entre los principales productores y poseedores de reservas.

Si bien tanto las importaciones como las exportaciones de materias primas críticas también se han concentrado cada vez más entre los países, el comercio de estos materiales sigue estando relativamente bien diversificado. Esto sugiere que la posibilidad de una interrupción significativa de la transición verde global por perturbaciones en los flujos de importación o exportación de materias primas críticas es limitada. Sin embargo, las concentraciones de exportaciones e importaciones son significativas en algunos casos específicos, especialmente en los segmentos ascendentes de las cadenas de suministro de algunas materias primas críticas, como el litio, los boratos, el cobalto, los metales preciosos coloidales, el manganeso y el magnesio.

Las restricciones a la exportación de materias primas críticas se han quintuplicado desde que la OCDE comenzó a recopilar datos en 2009, y el 10 % de las exportaciones mundiales de materias primas críticas ahora enfrenta al menos una medida de restricción a la exportación. Las restricciones a la exportación de menas y minerales (en esencia, las materias primas ubicadas aguas arriba en las cadenas de suministro de materias primas críticas) crecieron más rápido que las restricciones en los otros segmentos de la cadena de suministro de materias primas críticas, en correlación con los niveles crecientes de producción, importación y exportación, como así como la concentración en un pequeño número de países.

China, India, Argentina, Rusia, Viet Nam y Kazajstán emitieron la mayoría de las restricciones de exportación nuevas durante el período 2009 a 2020 para materias primas críticas, y también representan las proporciones más altas de dependencias de importación de los países de la OCDE. La OCDE encuentra que la tendencia hacia el aumento de las restricciones a la exportación puede estar desempeñando un papel en mercados internacionales clave, con efectos potencialmente considerables tanto en la disponibilidad como en los precios de estos materiales.

Fuente: OECD 11 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en OECD – El suministro de materias primas críticas pone en peligro la transición verde

Miércoles, 12 de abril de 2023

Cae el crecimiento económico global y continúa la inflación

Las perspectivas económicas vuelven a ser inciertas en medio de las turbulencias del sector financiero, la elevada inflación, los efectos actuales de la invasión rusa de Ucrania y tres años de COVID. El Fondo Monetario Internacional proyecta que el crecimiento mundial caiga del 3,4% en 2022 al 2,8% en 2023, y que se estabilice en el 3% en 2024.

En el informe Perspectivas de la economía mundial, el Fondo Monetario Internacional (FMI) revela que, al contrario de lo que se pensaba a principios de 2023, la economía mundial no podrá lograr una recuperación estable, con una inflación a la baja y un crecimiento paulatino, debido a la persistencia de una inflación alta y las recientes turbulencias del sector financiero.

Aunque la inflación ha disminuido a medida que los bancos centrales han subido los tipos de interés y han bajado los precios de los alimentos y la energía, la inflación subyacente continúa y los mercados laborales permanecen tensos en varias de las economías más importantes. De hecho, la proyección para los próximos cinco años se sitúa entorno al 3% a nivel mundial, lo que representa la estimación más baja a medio plazo desde 1990.

Según el informe, la previsión de referencia es que el crecimiento a nivel global caiga del 3,4% en 2022 al 2,8% en 2023 y que se estabilice en el 3% en 2024.

En concreto, en Latinoamérica y el Caribe se prevé que el crecimiento caiga del 4% en 2022 al 1,6% en 2023 y se recupere hasta el 2,2% en 2024. España experimentarán una ralentización del crecimiento especialmente pronunciada, del 5,5% en 2022 al 1,5% en 2023 y subirá al 2% en 2024. Sin embargo, la previsión para el conjunto de economías avanzadas es del 2,7% en 2022 al 1,3% en 2023.

Asimismo, la inflación general mundial se reducirá del 8,7% en 2022 al 7,0% en 2023, debido a la bajada de los precios de las materias primas, pero es probable que la inflación subyacente disminuya más lentamente.

Por otra parte, el FMI plantea un segundo escenario posible, en el que existan mayores tensiones en el sector financiero. En este caso, el crecimiento mundial disminuiría hasta aproximadamente el 2,5% en 2023, y el crecimiento de las economías avanzadas caería por debajo del 1%.

Según el FMI, los políticos tienen un estrecho camino que recorrer para mejorar las perspectivas y minimizar los riesgos:

Los bancos centrales deben mantenerse firmes en su política antiinflacionista más estricta.

Los políticos fiscales deben respaldar la actuación de los responsables de la política monetaria y financiera para lograr que la inflación vuelva a su objetivo, manteniendo al mismo tiempo la estabilidad financiera.

En la mayoría de los casos, los gobiernos deben tratar de mantener una política restrictiva general, proporcionando al mismo tiempo ayudas específicas a quienes más están sufriendo la crisis del coste de la vida.

La Organización prevé que, una vez que las tasas de inflación vuelvan a sus objetivos, los tipos de interés disminuirán hasta alcanzar niveles anteriores a la pandemia.

Por otra parte, el FMI insta a adoptar las medidas fiscales oportunas, o incluso la restructuración, para sostener la deuda a medio plazo y llevar a cabo acciones para hacer frente a los factores estructurales que impiden la oferta y para así aumentar el crecimiento.

Por último, recuerda que las medidas para reforzar la cooperación multilateral son esenciales para avanzar en la creación de una economía mundial más resistente, por ejemplo, reforzando la red de seguridad financiera mundial, mitigando los costes del cambio climático y reduciendo los efectos adversos de la fragmentación geoeconómica.

Fuente: ONU 11 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, ONU | Comentarios desactivados en ONU – Cae el crecimiento económico global y continúa la inflación

Miércoles, 12 de abril de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante marzo 2023

A tasa anual (marzo 2023 vs mismo mes de 2022), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 11.0%, es menor al aumento observado en 2022 cuando fue de 12.1%, y mayor al registrado para el INPC general que fue de 6.8% (en 2022 el incremento del INPC general fue de 7.5% y en 2021 de 4.7%). En la variación mensual (marzo 2023 vs febrero del mismo año) el INPC general aumentó 0.3%, mientras que el de alimentos, bebidas y tabaco, así como, el de alimentos incrementaron 0.1% cada uno.

El aumento en el precio de insumos como los energéticos es determinante para el comportamiento del INPC general, se observan aumentos anuales de 4.1% en la gasolina de alto octanaje, en la de bajo octanaje (3.1%), electricidad 4.5% mientras que, el costo del gas doméstico LP, así como, el gas doméstico natural, registraron decremento anual de 21.3% y 8.7 por ciento, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que se refiere a productos pecuarios, la mayoría de los precios registraron incremento de dos dígitos: huevo 28.6%, “leche pasteurizada y fresca” 12.4%, carne de cerdo 10.3%, carne de pollo 4.3% y carne de res 3.8 por ciento.

Al cierre de febrero de 2023, la cotización de carne en canal de bovino aumentó 3.9%, al compararse con similar mes de 2022, cuando se cotizó en 73.61 pesos por kilogramo. El precio de carne de pollo en canal fue de 37.92 pesos por kilo, 6.5% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 49.01 pesos por kilogramo, representa un incremento de 4.8% respecto de febrero de 2022, cuando se cotizó en 46.78 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.26 pesos, 12.5% mayor a febrero de 2022. Por su parte, el precio pagado al productor de huevo aumentó 18.2%, comparado con el mismo mes de 2022.

Se estima que la producción de huevo para el año 2023 sea de 3.1 millones de toneladas, 1.3% mayor a lo obtenido de forma preliminar en 2022. En

tanto que la expectativa de producción de carne de pollo en canal es de 3.9 millones de toneladas, 2.7% mayor a la generada en 2022.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 11 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Martes, 11 de abril de 2023

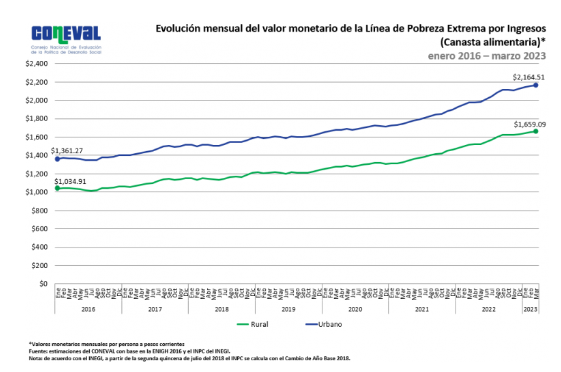

Valor de la Canasta Alimentaria, marzo 2023

El valor de la Línea de Pobreza Extrema por Ingresos (Canasta Alimentaria) urbana pasó de $1,974.57 (marzo de 2022) a $2,164.51 (marzo de 2023), incrementó 9.6%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (Canasta Alimentaria) rural🛖pasó de $1,517.96 (marzo de 2022) a $1,659.09 (marzo de 2023), incrementó 9.3%.

En cuanto a la variación mensual, el valor de la Línea de Pobreza Extrema por Ingresos (Canasta Alimentaria) urbana pasó de $2,154.80 (febrero de 2023) a $2,164.51 (marzo de 2023), incrementó 0.5%; mientras que el valor de la Línea de Pobreza Extrema por Ingresos (Canasta Alimentaria) rural pasó de $1,652.42 (febrero de 2023) a $1,659.09 (marzo de 2023), incrementó 0.4%.

Fuente: CONEVAL 10 de abril de 2023

Clasificado bajo: Alimentación, CEIEG, Estadística, Indicadores, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, marzo 2023

Martes, 11 de abril de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante marzo 2023

La expectativa de producción nacional agropecuaria y pesquera para 2022 es de 229.5 millones de toneladas, 0.6% superior a lo registrado en 2021. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 0.4, el pecuario 2.1 y el pesquero 0.8 por ciento.

En comparación con 2021, el subsector agrícola aumentará 756 mil toneladas, el pecuario 512 mil toneladas y el pesquero 15 mil.

Comportamiento por subsector

Agrícola:1 millones 93 toneladas más (0.5%)

Pecuario:573 mil toneladas más (2.2%)

Pesquero:15 mil más (0.8%)

Análisis de la Balanza Comercial Agroalimentaria de México enero 2023

Por octavo año consecutivo en el mes de enero de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 179 millones de dólares (MDD).

En términos monetarios, es el décimo mayor saldo positivo en 29 años (desde 1995); ello derivado de 3,940 MDD de exportaciones y 3,761 MDD de importaciones.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 1,228 MDD (45.3%) y

Turismo extranjero en 1,105 MDD (39.0%)

En el primer mes de 2023, la Balanza Comercial No Petrolera cerró con un déficit de 1,287 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 1,620 MDD.

De igual forma, el impacto del déficit de la Balanza Agropecuaria y Pesquera (53 MDD) contribuye de manera negativa al saldo de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero 2023

Balanza Agropecuaria y Agroindustrial: superávit de 179 MDD.

Balanza de bienes agrícolas

En el primer mes de 2023, el superávit fue de 35 MDD, este saldo es resultado de exportaciones 2.1% mayores a las importaciones. El saldo disminuyó 90.1% (320 MDD), en relación con 2022, debido a que las importaciones aumentaron en mayor medida 37.8% (464 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 9.1% (144 MDD).

Balanza de bienes agroindustriales

Para enero de 2023, se registra un superávit de 232 MDD, periodo en el que las exportaciones fueron 12.9% mayores a las importaciones. El saldo disminuyó 31.5% (107 MDD), respecto del mismo mes de 2022, resultado del aumento en mayor medida, de las importaciones en 245 MDD (15.7%), en comparación con las exportaciones 138 MDD (7.3%).

Balanza de bienes pesqueros

A inicio de 2023, se registra un superávit de 3.4 MDD, debido a que lo exportado es 4.4% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las compras al exterior en 7.5% (6.2 MDD), mientras que las ventas 1.7% (1.4 MDD), en comparación con el mismo mes de 2022.

Balanza de bienes ganaderos y apícolas:

Para el mes de enero de 2023, el déficit fue 91 MDD, esto es, 9.1 millones de dólares mayor que el saldo negativo reportado en similar mes de 2022 (82.3 MDD). El comercio total se incrementó 62 millones 828 mil dólares (29.0%), al pasar de 217 millones dólares en 2022 a 279 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 97.2% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida, en términos absolutos, en 35.9 MDD (24.1%) frente a las de 2022; mientras que las ventas al mercado externo en 26.9 MDD (40.1%).

Fuente: SIAP 10 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Lunes, 10 de abril de 2023

Indicador Mensual de la Actividad

Industrial por Entidad Federativa

Cifras durante diciembre de 2022

El Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF) amplía la oferta de información estadística de corto plazo a nivel estatal y da seguimiento al comportamiento de las actividades económicas del sector secundario en los estados.

En diciembre de 2022 y con cifras ajustadas estacionalmente, las entidades que mostraron los crecimientos mensuales más pronunciados en su actividad industrial, en términos reales, fueron: Ciudad de México, Colima, Coahuila de Zaragoza, Oaxaca y Jalisco.

A tasa anual y con series desestacionalizadas, en el mes de referencia, las entidades que presentaron los ascensos más significativos en su producción industrial, en términos reales, fueron: Oaxaca, Quintana Roo, Chiapas, Ciudad de México, Hidalgo, Guanajuato y Puebla.

Con datos originales y a tasa anual, en el sector Minería destacaron los incrementos reportados en Ciudad de México, Hidalgo, Tabasco, Nayarit y Nuevo León.

En Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final, sobresalieron los aumentos en Campeche, San Luis Potosí, Chiapas, Yucatán, Quintana Roo y Oaxaca.

En Construcción, las alzas más relevantes ocurrieron en Oaxaca, Hidalgo, Quintana Roo, Campeche y Ciudad de México. En Industrias manufactureras, los crecimientos más altos se registraron en Chiapas, Oaxaca, Puebla, Jalisco y Guanajuato.

Fuente: INEGI 10 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa

Lunes, 10 de abril de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante marzo de 2023

En marzo, se vendieron 118 801 vehículos ligeros en el mercado nacional.

Durante el periodo enero–marzo de 2023, se produjeron 922 177 vehículos ligeros y se exportaron 741 306 unidades.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Su información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Giant Motors Latinoamérica, Autos Orientales Picacho y Chirey Motor México.

En marzo de 2023, se vendieron 118 801 unidades en el mercado interno, lo que representa una variación de 24.8 % respecto al mismo mes de 2022.

Durante enero-marzo de 2023, se comercializaron 315 126 vehículos ligeros y, en este mismo periodo, se produjeron 922 177 unidades en México. Los camiones ligeros representaron 77.2 % del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En marzo de 2023, se exportaron 272 687 vehículos ligeros y, durante el periodo enero-marzo de 2023, se reportó un total de 741 306 unidades: una variación de 8.9 % respecto al mismo periodo de 2022.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos sirve de insumo para la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 10 de abril de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Lunes, 10 de abril de 2023

Índice Nacional de Precios al Consumidor

Cifras durante marzo de 2023

En marzo de 2023, el Índice Nacional de Precios al Consumidor (INPC) registró una variación de 0.27 % respecto al mes anterior. Con este resultado, la inflación general anual se ubicó en 6.85 por ciento. En el mismo mes de 2022, la inflación mensual fue de 0.99 % y la anual, de 7.45 por ciento.

El índice de precios subyacente tuvo un aumento de 0.52 % mensual y de 8.09 % anual. El índice de precios no subyacente retrocedió 0.50 % a tasa mensual y subió 3.27 % a tasa anual.

Al interior del índice subyacente, a tasa mensual, los precios de las mercancías incrementaron 0.45 % y los de servicios, 0.62 por ciento.

Dentro del índice no subyacente, a tasa mensual, los precios de los productos agropecuarios bajaron 0.67 % y los energéticos y tarifas autorizadas por el gobierno, 0.36 por ciento.

Fuente: INEGI 05 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Lunes, 10 de abril de 2023

Índice Nacional de Precios Productor

Cifras durante marzo de 2023

En marzo de 2023, el Índice Nacional de Precios Productor (INPP) total, incluyendo petróleo, aumentó 0.20 % a tasa mensual y 1.81 % a tasa anual. En el mismo mes de 2022, creció 1.72 % a tasa mensual y 10.17 % a tasa anual.

Por grupos de actividades económicas, a tasa mensual, los precios de las primarias incrementaron 0.50 % y los de terciarias, 0.91 por ciento. Los de actividades secundarias retrocedieron 0.19 por ciento.

El Índice de Mercancías y Servicios de Uso Intermedio, incluyendo petróleo, descendió 0.38 % a tasa mensual y 1.20 %, a tasa anual.

En el mes de referencia, el Índice de Mercancías y Servicios Finales, incluyendo petróleo, subió 0.42 % a tasa mensual y 3.03 % a tasa anual.

Fuente: INEGI 05 de abril de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios Productor

Lunes, 10 de abril de 2023

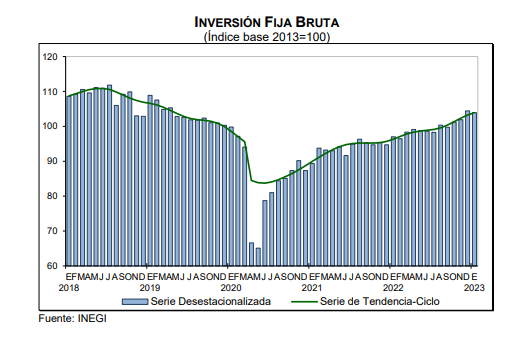

Indicador Mensual de la Inversión Fija Bruta

Cifras durante enero de 2023

En enero de 2023 y con cifras desestacionalizadas, la Inversión Fija Bruta disminuyó 0.5 % a tasa mensual, en términos reales.

Por componente y con datos ajustados por estacionalidad, en el mes de referencia, los gastos efectuados en Construcción descendieron 0.6 % a tasa mensual y en Maquinaria y Equipo total —de origen nacional e importado— crecieron 0.1 por ciento.

En enero de 2023, a tasa anual y con series desestacionalizadas, la Inversión Fija Bruta aumentó 7.1 % en términos reales. A su interior, los gastos en Maquinaria y Equipo total incrementaron 17.7 % y en Construcción se redujeron 0.3 por ciento.

Fuente: INEGI 05 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta

Lunes, 10 de abril de 2023

Indicador Mensual del Consumo Privado en el Mercado Interior

Cifras durante enero de 2023

En enero de 2023 y con cifras desestacionalizadas, el Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) aumentó, en términos reales, 1.6 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en el mes de referencia, el consumo de bienes de origen importado incrementó 10.6 % respecto a diciembre pasado y el de bienes y servicios de origen nacional, 0.8 por ciento.

En enero de 2023, con series desestacionalizadas y a tasa anual, el IMCPMI avanzó 5.9 por ciento. A su interior, el gasto en bienes de origen importado ascendió 20 % y el gasto en bienes y servicios nacionales, 4.2 % (el de servicios creció 6.5 % y el de bienes, dos por ciento).

Fuente: INEGI 05 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior

Lunes, 10 de abril de 2023

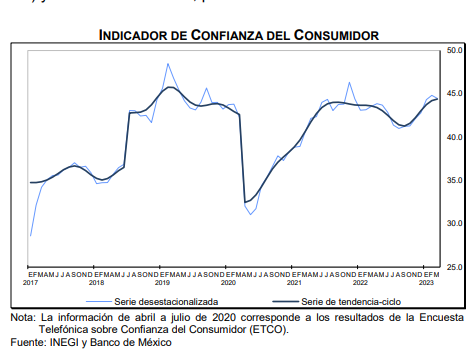

Indicador de Confianza del Consumidor

Cifras durante marzo de 2023

En marzo de 2023 y con datos ajustados por estacionalidad, el Indicador de Confianza del Consumidor (ICC), elaborado de manera conjunta por el Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México, presentó una disminución mensual de 0.3 puntos.

A su interior, con series desestacionalizadas, se observaron reducciones mensuales en los componentes que miden la situación económica esperada de los miembros del hogar y el correspondiente a la posibilidad en el momento actual de los miembros del hogar para realizar compras de bienes durables. A su vez, el rubro que capta la situación económica futura del país registró un avance mensual. Por su parte, los componentes que evalúan la situación económica actual de los miembros del hogar y del país se situaron en niveles similares a los de febrero de 2023.

En el tercer mes de 2023 y en términos desestacionalizados, el ICC aumentó 0.9 puntos en su comparación anual.

Fuente: INEGI 05 de abril de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Lunes, 10 de abril de 2023

La base de referencia de los precios mundiales de

los alimentos cae en marzo por 12º mes consecutivo

El índice de precios de los alimentos de la FAO descendió un 2,1 % desde febrero y un 20,5 % con respecto al año precedente

El índice de referencia de los precios internacionales de los productos alimenticios descendió en marzo por 12.º mes consecutivo, impulsado por una disminución de las cotizaciones mundiales de los cereales y los aceites vegetales, según informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de los productos alimenticios más comercializados, registró un promedio de 126,9 puntos en marzo de 2023, es decir, un 2,1 % menos que el mes anterior y un 20,5 % por debajo de su nivel máximo de marzo de 2022. Al descenso contribuyó que se combinaran la abundancia de la oferta, la atonía de la demanda de importaciones y la prórroga de la Iniciativa sobre la Exportación de Cereales por el Mar Negro.

El índice de precios de los cereales de la FAO descendió un 5,6 % desde febrero, con una caída de los precios internacionales del trigo del 7,1 %, al verse presionados a la baja por una gran producción en Australia, la mejora de la situación de los cultivos en la Unión Europea, la abundante oferta de la Federación de Rusia y las exportaciones que Ucrania está llevando a cabo desde sus puertos en el Mar Negro. Los precios mundiales del maíz cayeron un 4,6 %, debido en parte a las expectativas de una cosecha sin precedentes en el Brasil, mientras que los del arroz bajaron un 3,2 % ante las cosechas en curso o inminentes en los principales países exportadores, como la India, Tailandia y Viet Nam.

El índice de precios de los aceites vegetales de la FAO registró un promedio un 3,0 % inferior al del mes precedente y un 47,7 % por debajo de su nivel de marzo de 2022, ya que la abundante oferta mundial y la atonía de la demanda mundial de importaciones presionaron a la baja las cotizaciones de los aceites de soja, colza y girasol. Ello contrarrestó con creces el aumento de los precios del aceite de palma, que subieron al reducirse los niveles de producción en Asia sudoriental como consecuencia de las inundaciones y la imposición de restricciones temporales a la exportación por parte de Indonesia.

El índice de precios de los productos lácteos de la FAO descendió un 0,8 % en marzo. Los precios de la mantequilla aumentaron a causa de la sólida demanda de importaciones, mientras que los del queso disminuyeron por la ralentización de las compras por parte de la mayoría de los principales países importadores de Asia, así como por el aumento de las disponibilidades en los principales países exportadores.

Por el contrario, el índice de precios del azúcar de la FAO subió un 1,5 % desde febrero y alcanzó su nivel más alto desde octubre de 2016, lo que refleja la preocupación por las previsiones de descenso de la producción en China, la India y Tailandia. Las perspectivas positivas para los cultivos de caña de azúcar en el Brasil limitaron la presión al alza sobre los precios, al igual que lo hizo el descenso de los precios internacionales del crudo, lo que redujo la demanda de etanol.

El índice de precios de la carne de la FAO subió ligeramente, un 0,5 %. Las cotizaciones internacionales de la carne de bovino subieron bajo la influencia del alza de los precios internos en los Estados Unidos de América ante las expectativas de una disminución de la oferta de cara al futuro, mientras que los precios de la carne de cerdo subieron a causa del aumento de la demanda en Europa antes de las festividades. Pese a los brotes de gripe aviar en varios de los grandes países exportadores, los precios mundiales de la carne de aves de corral cayeron por noveno mes consecutivo a raíz de la atonía de la demanda mundial de importaciones.

En la Nota informativa sobre la oferta y la demanda de cereales, la FAO elevó su pronóstico sobre la producción mundial de trigo en 2023, cifrada actualmente en 786 millones de toneladas, lo que estaría un 1,3 % por debajo del nivel de 2022 y supondría la segunda producción más cuantiosa registrada. En Asia se prevé una superficie sembrada prácticamente sin precedentes, mientras que África del Norte y Europa meridional están viéndose afectadas por condiciones secas.

La FAO también ha elevado su pronóstico para la producción mundial de cereales en 2022, que asciende ahora a 2 777 millones de toneladas, apenas un 1,2 % menos que el año precedente. La producción mundial de arroz en 2022/23 se cifra actualmente en 516 millones de toneladas, es decir, una cosecha superior a la media pese a encontrarse un 1,6 % por debajo del récord alcanzado en 2021/22.

El pronóstico actualizado de la FAO sobre la utilización mundial de cereales en 2022/23 se sitúa actualmente en 2 779 millones de toneladas, lo que representa una disminución del 0,7 % respecto de 2021/22. Se prevé que las reservas mundiales de cereales al cierre de las campañas de 2022/23 descenderán un 0,3 % respecto de sus niveles de apertura, ubicándose en 850 millones de toneladas. Es probable que la relación entre las reservas y la utilización de cereales a escala mundial experimente un descenso, pasando del 30,7 % de 2021/22 al 29,7 %; con todo, aun así indicaría un nivel relativamente holgado.

Según el pronóstico, el comercio mundial de cereales en 2022/23 se contraerá un 2,7 % respecto del nivel de 2021/22 y se situará en 469 millones de toneladas. El descenso obedece sobre todo a las expectativas de una reducción del comercio de cereales secundarios, mientras que se pronostica un aumento del comercio mundial de trigo. Se prevé que el comercio internacional de arroz en 2023 descenderá un 5,2 % por debajo del nivel sin precedentes de 2022.

Fuente: FAO 07 de abril de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – La base de referencia de los precios mundiales de los alimentos cae en marzo por 12º mes consecutivo

Lunes, 10 de abril de 2023

Sistema de Indicadores Cíclicos

Cifras durante enero de 2023

En enero de 2023, el Indicador Coincidente se localizó por arriba de su tendencia de largo plazo: presentó un valor de 101.0 puntos y una variación de 0.08 puntos con respecto a diciembre.

En febrero de 2023, el Indicador Adelantado se ubicó por debajo de su tendencia de largo plazo: registró un valor de 99.9 puntos y una variación de 0.08 puntos con relación a enero.

Con la nueva información, las señales reportadas, tanto por el Indicador Coincidente como por el Adelantado, son semejantes a las difundidas el mes precedente.

Fuente: INEGI 04 de abril de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Lunes, 10 de abril de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante marzo de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en marzo del presente año.

La información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica, Autos Orientales Picacho y Chirey Motor México.

En marzo y en el mercado interno, se vendieron al público 118 801 unidades. Por su parte, en el periodo enero-marzo de 2023, se comercializaron 315 126 unidades.

Fuente: INEGI 04 de abril de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Lunes, 10 de abril de 2023

Indicador de Pedidos Manufactureros

Cifras durante marzo de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de marzo de 2023. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En el mes que se reporta, el IPM se situó en 51.6 puntos con cifras ajustadas por estacionalidad: registró un descenso mensual de 1.68 puntos, con lo que hila treinta y dos meses consecutivos sobre el umbral de 50 puntos. Respecto de sus componentes, se reportaron disminuciones mensuales en los agregados relativos a los pedidos esperados, a la producción esperada y a la oportunidad en la entrega de insumos por parte de los proveedores. Incrementaron los rubros correspondientes al personal ocupado y a los inventarios de insumos.

Con cifras originales, en el tercer mes de 2023, el IPM presentó una reducción anual de 2.2 puntos, al ubicarse en 53.2 puntos. A su interior, tres de los cinco agregados que integran el IPM tuvieron retrocesos anuales. Los dos restantes aumentaron.

Por grupos de subsectores de actividad económica, en el mes de referencia, con cifras sin desestacionalizar, cinco de los siete rubros que integran el IPM mostraron caídas anuales, en tanto que dos avanzaron.

Fuente: INEGI 03 de abril de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 10 de abril de 2023

Indicadores de Confianza Empresarial

Cifras durante marzo de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En marzo de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero creció 0.8 puntos respecto a febrero pasado; el de Servicios privados no financieros, 7.1 puntos; el de Comercio, un punto y el de Construcción, 0.6 puntos.

En el tercer mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros aumentó 2.1 puntos; el de Industrias manufactureras, 1.2 puntos; el de Comercio disminuyó 5.6 puntos y el de Construcción, 3.1 puntos.