Archivo de la categoría "Indicadores"

Lunes, 6 de marzo de 2023

Las diferencias de género en el empleo son mayores

de lo que se pensaba, según un informe de la OIT

Un nuevo indicador elaborado por la Organización Internacional del Trabajo revela que el acceso de las mujeres al empleo, las condiciones de trabajo y las diferencias salariales apenas han mejorado en las dos últimas décadas.

Un nuevo indicador desarrollado por la OIT, la Brecha de Empleo, incluye a todas las personas sin empleo que están interesadas en encontrar un trabajo. Dibuja un panorama mucho más sombrío de la situación de las mujeres en el mundo laboral que la tasa de desempleo, más comúnmente utilizada. Los nuevos datos muestran que las mujeres siguen teniendo muchas más dificultades para encontrar trabajo que los hombres.

Según el informe New data shine light on gender gaps in the labour market , el 15% de las mujeres en edad de trabajar en todo el mundo desearían trabajar pero no tienen empleo, frente al 10,5% de los hombres. Esta brecha de género se ha mantenido prácticamente invariable durante dos décadas (2005-2022). En cambio, las tasas mundiales de desempleo de mujeres y hombres son muy similares, porque los criterios utilizados para definir el desempleo tienden a excluir de forma desproporcionada a las mujeres.

La brecha laboral es especialmente grave en los países en desarrollo, donde la proporción de mujeres que no pueden encontrar un empleo alcanza el 24,9% en los países de renta baja. La tasa correspondiente a los hombres en la misma categoría es del 16,6%, un nivel preocupantemente alto pero significativamente inferior al de las mujeres.

El informe señala que las responsabilidades personales y familiares, incluido el trabajo de cuidados no remunerado, afectan desproporcionadamente a las mujeres. Estas actividades pueden impedirles no sólo tener un empleo, sino también buscarlo activamente o limitar su disponibilidad para trabajar con poca antelación. Estos criterios son necesarios para ser considerado desempleado, por lo que muchas mujeres que necesitan un trabajo no se ven reflejadas en las cifras de desempleo.

Los desequilibrios de género en el trabajo decente no se limitan al acceso al empleo. Aunque el empleo vulnerable está muy extendido tanto para mujeres como para hombres, las mujeres tienden a estar sobrerrepresentadas en ciertos tipos de empleos vulnerables. Por ejemplo, es más probable que las mujeres ayuden en sus hogares o en los negocios de sus familiares que que trabajen por cuenta propia.

Esta vulnerabilidad, unida a unas tasas de empleo más bajas, repercute en los ingresos de las mujeres. A nivel mundial, por cada dólar de ingresos laborales que ganan los hombres, las mujeres ganan sólo 51 céntimos.

Según el informe, existen diferencias significativas entre regiones. En los países de renta baja y media-baja, la disparidad de género en los ingresos laborales es mucho peor: las mujeres ganan 33 y 29 céntimos por dólar, respectivamente. En los países de renta alta y media-alta, los ingresos laborales relativos de las mujeres alcanzan los 58 y 56 céntimos respectivamente por cada dólar que ganan los hombres. Esta sorprendente disparidad en los ingresos se debe tanto a los menores niveles de empleo de las mujeres como a sus menores ingresos medios cuando están empleadas.

Las nuevas estimaciones arrojan una nueva luz sobre la magnitud de las disparidades de género en los mercados de trabajo, subrayando lo importante que es mejorar la participación general de las mujeres en el empleo, ampliar su acceso al empleo en todas las ocupaciones y abordar las flagrantes diferencias de calidad del empleo a las que se enfrentan las mujeres.

Fuente: OIT 06 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Las diferencias de género en el empleo son mayores de lo que se pensaba, según un informe de la OIT

Lunes, 6 de marzo de 2023

Indicador Mensual del Consumo Privado en el Mercado Interior

Cifras durante diciembre de 2022

En diciembre de 2022 y con cifras desestacionalizadas, el Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) aumentó, en términos reales, 1 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en el mes de referencia, el consumo de bienes y servicios de origen nacional incrementó 1.2 % y el de bienes de origen importado, 0.6 por ciento.

En diciembre de 2022, con series desestacionalizadas y a tasa anual, el IMCPMI avanzó 3.8 por ciento. A su interior, el gasto en bienes de origen importado ascendió 5.2 % y el gasto en bienes y servicios nacionales, 3.6 % (el de servicios creció 6.5 % y el de bienes, 0.6 %).

Fuente: INEGI 06 de marzo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior

Lunes, 6 de marzo de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante febrero de 2023

En febrero, en el mercado nacional se vendieron 101 911 vehículos ligeros.

Durante el periodo enero–febrero de 2023, se produjeron 576 053 vehículos ligeros y se exportaron 468 619 unidades.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Su información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica, Autos Orientales Picacho y Chirey Motor México.

En febrero de 2023, se vendieron 101 911 unidades en el mercado interno, lo que representa una variación de 28.0 % respecto al mismo mes de 2022.

Durante enero-febrero de 2023, se comercializaron 196 325 vehículos ligeros. En este mismo periodo, se produjeron 576 053 unidades en México. Los camiones ligeros representaron 77.4 % del total producido. El resto correspondió a la fabricación de automóviles.

En febrero de 2023, se exportaron 230 484 vehículos ligeros y, durante el periodo enero-febrero de 2023, se reportó un total de 468 619 unidades, una variación de 12.0 % respecto al mismo periodo de 2022.

Divulgar datos sobre la producción y comercialización de automóviles y camiones ligeros nuevos, sirve de insumo para elaborar políticas en este sector de la economía nacional.

Fuente: INEGI 06 de marzo de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Lunes, 6 de marzo de 2023

El Índice de precios de los alimentos

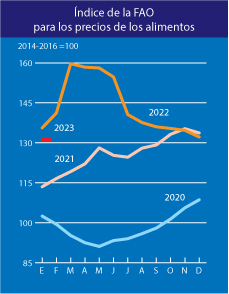

de la FAO cae por 11.º mes consecutivo

Las perspectivas iniciales apuntan a una abundante cosecha de trigo en 2023

El índice de referencia de los precios internacionales de los productos alimenticios descendió en febrero por 11.º mes consecutivo, aunque solo ligeramente, según informó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El Índice de precios de los alimentos de la FAO registró un promedio de 129,8 puntos en febrero, es decir, descendió ligeramente (un 0,6 %) con respecto a enero, pero se situó un 18,7 % por debajo del máximo que alcanzó en marzo de 2022. El descenso del índice, que muestra la variación mensual de los precios internacionales de los productos alimenticios más comercializados, reflejó caídas de las cotizaciones de los aceites vegetales y los productos lácteos que compensaron con creces un acusado incremento de los precios del azúcar.

El Índice de la FAO para los precios de los cereales se mantuvo prácticamente igual que en enero. Los precios internacionales del trigo aumentaron ligeramente durante el mes, pues las preocupaciones sobre las condiciones de sequía en los Estados Unidos de América y la robusta demanda de suministros de Australia fueron contrarrestadas en gran medida por una fuerte competencia entre exportadores. Los precios internacionales del arroz bajaron un 0,1 % debido a la ralentización de las actividades comerciales en la mayoría de los principales países exportadores de Asia, cuyas monedas también se depreciaron frente al dólar de los EE.UU.

El índice de precios de los aceites vegetales de la FAO cayó un 3,2 % en comparación con enero, y los precios mundiales de los aceites de palma, soja, girasol y colza también descendieron.

El Índice de la FAO para los precios de los productos lácteos cayó un 2,7 % durante el mes, y las cotizaciones internacionales de la mantequilla y la leche desnatada en polvo registraron los descensos más acusados.

El índice de precios de la carne de la FAO también permaneció casi sin cambios con respecto a enero. Los precios mundiales de la carne de aves de corral siguieron descendiendo en un contexto de abundantes suministros para la exportación, a pesar de los brotes de gripe aviar registrados en varios de los principales países productores, mientras que los precios de la carne de cerdo aumentaron, debido principalmente a las preocupaciones en relación con la escasez de disponibilidades exportables en Europa.

Por el contrario, el índice de precios del azúcar de la FAO se incrementó un 6,9 % en comparación con enero, alcanzando su nivel más alto en seis años, debido sobre todo a la revisión a la baja de la previsión de la producción para 2022-23 en la India, así como el descenso de los precios internacionales del crudo y el etanol en el Brasil.

Aunque el Índice de precios de los alimentos de la FAO ha descendido ligeramente en los últimos meses, la inflación nacional de los precios de los alimentos se encuentra en niveles extremadamente elevados en muchos países. Por ejemplo, los precios de los cereales secundarios en Ghana en enero eran un 150 % más elevados que un año antes, y los precios de los cereales se situaban en máximos históricos en Malawi y Zambia. Según el informe, el aumento total de la producción de cereales en los 47 países de bajos ingresos y con déficit de alimentos (PBIDA) del mundo en la campaña agrícola actual ha ayudado a mitigar las repercusiones del incremento de los precios mundiales de los alimentos básicos, pero los descensos de la producción y la debilidad de la moneda en muchos otros mantendrán el costo de las importaciones de alimentos de los PBIDA en niveles elevados.

Fuente: FAO 06 de marzo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El Índice de precios de los alimentos de la FAO cae por 11.º mes consecutivo

Lunes, 6 de marzo de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante febrero 2023

La expectativa de producción nacional agropecuaria y pesquera para el año agrícola 2022 (termina en marzo de 2023), es de 229.8 millones de toneladas, 0.7% superior a lo registrado en el año agrícola 2021. Por subsector los pronósticos son positivos (todos aumentan): el agrícola 0.5, el pecuario 2.2 y el pesquero 0.8 por ciento.

<p style="text-align: justify;"En comparación con 2021, la perspectiva es la siguiente: el subsector agrícola aumentará un millón 93 mil toneladas, el pecuario incrementará 537 mil toneladas y el pesquero 15 mil.

Comportamiento por subsector

Agrícola:1 millones 93 toneladas más (0.5%)

Pecuario:573 mil toneladas más (2.2%)

Pesquero:15 mil más (0.8%)

Análisis de la Balanza Comercial Agroalimentaria de México diciembre 2022

Por octavo año consecutivo, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, en 2022 fue de 5,806 millones de dólares (MDD).

En términos monetarios para 2022, es el quinto mayor saldo positivo en 28 años (desde 1995); ello derivado de 50,133 MDD de exportaciones y 44,327 MDD de importaciones.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 10,921 MDD (27.9%) y

Turismo extranjero en 22,117 MDD

En 2022, la Balanza Comercial No Petrolera cerró con un superávit de 8,481 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,782 MDD.

Balanza Agropecuaria y Agroindustrial: superávit de 5,806 MDD.

Balanza de bienes agrícolas

En 2022, el superávit fue de 880 MDD, este saldo es resultado de exportaciones 4.8% mayores a las importaciones. El saldo disminuyó 56.2% (1,127 MDD), en relación con 2021, debido a que las importaciones aumentaron en mayor medida 16.3% (2,587 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 8.2% (1,460 MDD).

Balanza de bienes agroindustriales

Para 2022, se registra un superávit de 5,956 MDD, periodo en el que las exportaciones fueron 26.1% mayores a las importaciones. El saldo se incrementó 1.5% (87 MDD), respecto de 2021, resultado del aumento en mayor medida, en términos absolutos, de las exportaciones en 3,959 MDD (16.0%), en comparación con las importaciones 3,872 MDD (20.5%).

Balanza de bienes pesqueros

Al cierre de 2022, se registra un superávit de 132 MDD, debido a que lo exportado es 14.3% mayor respecto de lo importado. Las compras al exterior aumentaron en 15.2% (122 MDD), mientras que las ventas disminuyeron en apenas 0.04% (409 mil dólares), en comparación con 2021.

Balanza de bienes ganaderos y apícolas:

El déficit en 2022 fue 1,163 MDD, esto es, 469 millones de dólares mayor que el saldo negativo reportado en 2021 (693 MDD). El comercio total se incrementó 524 millones 17 mil dólares (19.4%), al pasar de 2,707 millones dólares en 2021 a 3,231 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 112.4% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida en 497 MDD (29.2%) frente a las de 2021; mientras que las ventas al mercado externo en 27 MDD (2.7%).

Fuente: SIAP 06 de marzo de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Jueves, 2 de marzo de 2023

Sistema de Indicadores Cíclicos

Cifras durante diciembre de 2022

En diciembre de 2022, el Indicador Coincidente se posicionó por arriba de su tendencia de largo plazo: presentó un valor de 100.9 puntos y una variación de 0.03 puntos con respecto a noviembre.

En enero de 2023, el Indicador Adelantado se situó por debajo de su tendencia de largo plazo: registró un valor de 99.8 puntos y una variación de 0.08 puntos con relación a diciembre.

Con la nueva información, el Indicador Coincidente registró un comportamiento similar al difundido el mes anterior. El Adelantado revirtió la tendencia decreciente que mostró en meses previos.

Fuente: INEGI 02 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Jueves, 2 de marzo de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante febrero de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en febrero del presente año.

La información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica, Autos Orientales Picacho y Chirey Motor México.

En febrero y en el mercado interno, se vendieron al público 101 911 unidades. Por su parte, en el periodo enero-febrero de 2023, se comercializaron 196 325 unidades.

Fuente: INEGI 02 de marzo de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Jueves, 2 de marzo de 2023

Resultados del Indicador Mensual

Oportuno de la Actividad Manufacturera

Cifras durante enero de 2023

Para enero de 2023 y con cifras originales, el valor del Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) es de 119.9 puntos.

Para enero de 2023, se estima una variación anual del sector manufacturero de 5.5 por ciento.

Para enero de 2023 y con series sin ajuste estacional, el Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) tiene un valor de 119.9 puntos como estimación anticipada del Indicador Mensual de la Actividad Industrial (IMAI) del sector manufacturero. Este nivel corresponde a una variación estimada anual de 5.5 por ciento. En la siguiente tabla, se presentan los intervalos de confianza de ambas estimaciones.

Fuente: INEGI 02 de marzo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual Oportuno de la Actividad Manufacturera

Jueves, 2 de marzo de 2023

El Banco Mundial presenta el informe:

La Mujer, la Empresa y el Derecho 2023

La “fatiga de reformar” representa un obstáculo al crecimiento económico en un período crucial

Según un nuevo informe del Banco Mundial, el ritmo de las reformas hacia un trato igualitario de las mujeres ante la ley ha caído a su nivel más bajo en los últimos 20 años, lo que constituye un obstáculo potencial para el crecimiento económico en un período crucial para la economía a nivel mundial.

En 2022, la puntuación promedio a nivel mundial en el índice de La Mujer, la Empresa y el Derecho es de 77,1 aumentando sólo medio punto, lo que indica que, en promedio, las mujeres gozan apenas del 77 % de los mismos derechos que tienen los hombres ante la ley. Al ritmo actual de reforma, en muchos países una mujer que ingresa a la fuerza laboral hoy se retirará antes de obtener los mismos derechos que los hombres.

El informe La Mujer, la Empresa y el Derecho 2023 mide leyes y regulaciones en 190 países en ocho áreas relacionadas con la participación económica de la mujer. Las ocho áreas son Movilidad, Trabajo, Remuneración, Matrimonio, Parentalidad, Empresariado, Activos y Jubilación. Los datos, que abarcan hasta el 1 de octubre de 2022, ofrecen parámetros de referencia objetivos para medir el progreso a nivel mundial hacia igualdad de género en el marco de la ley. En la actualidad, solo 14 países —todos ellos integrantes de las economías de ingreso alto—- cuentan con leyes que otorgan a las mujeres los mismos derechos que a los hombres.

Esta nueva edición de La Mujer, la Empresa y el Derecho contiene una evaluación integral del progreso global hacia la igualdad de género ante la ley durante los últimos 50 años. Desde 1970, la puntuación promedio global de La Mujer, la Empresa y el derecho, ha mejorado aproximadamente en dos tercios, incrementando de 45,8 a 77,1 puntos.

En la primera década de este siglo se lograron sólidos avances hacia la igualdad de género ante la ley. Entre 2000 y 2009, se introdujeron más de 600 reformas, alcanzando su punto máximo de 73 reformas anuales en 2002 y 2008. Sin embargo, desde entonces, el ritmo de las reformas se ha desacelerado, en particular en las áreas donde existen normas vigentes desde hace mucho tiempo, como en los derechos de las mujeres a la sucesión y de propiedad de bienes inmuebles. Un nuevo análisis de los datos permite establecer que las economías que históricamente presentaban una mayor brecha de género han ido recuperando terreno, especialmente a partir del año 2000.

En la actualidad, la igualdad de oportunidades económicas para las mujeres es más alta en las economías de ingreso alto de la OCDE. No obstante, se han seguido implementando reformas importantes en las economías en desarrollo. África al sur del Sahara realizó avances significativos el año pasado. La región ha registrado más de la mitad de todas las reformas llevadas a cabo en el mundo en 2022, ya que siete economías de la región, (Benín, la República del Congo, Côte d’Ivoire, Gabón, Malawi, Senegal y Uganda) aprobaron 18 cambios positivos en su legislación.

Aunque se han alcanzado grandes logros en las últimas cinco décadas, aún queda mucho por hacer en todo el mundo para garantizar que las buenas intenciones vayan acompañadas de resultados tangibles, es decir, la igualdad de oportunidades ante la ley para las mujeres. Las mujeres no pueden darse el lujo de seguir esperando más para alcanzar la igualdad de género y tampoco puede hacerlo la economía mundial.

Fuente: BANCO MUNDIAL 02 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en BANCO MUNDIAL – Presenta el informe: La Mujer, la Empresa y el Derecho 2023

Miércoles, 1 de marzo de 2023

Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Cifras al tercer trimestre de 2022

El Indicador Trimestral de la Actividad Económica Estatal (ITAEE) es un indicador de coyuntura que ofrece un panorama sobre la evolución macroeconómica y se publica con desagregación por entidad federativa para los tres grandes grupos de actividades económicas: primarias, secundarias y terciarias.

En Chiapas, el ITAEE al tercer trimestre de 2022, incluyendo la actividad de extracción de petróleo y gas, presentó una variación porcentual anual positiva de 7.7% en relación al mismo trimestre de 2021 y comparado con el trimestre inmediato anterior registró una disminución de 0.2%.

Durante el periodo comprendido entre el tercer trimestre de 2018 y el mismo de 2022 dicho indicador aumento 4.6%. En el periodo analizado, el valor más alto se registró en el primer trimestre de 2022 y el más bajo en el segundo trimestre del año 2020.

Entre el 3er trimestre de 2021 y el mismo de 2022 29 entidades registraron variaciones porcentuales positivas, los tres primeros lugares fueron Hidalgo (10.1%), Baja California Sur (8.3%) y Jalisco (8.0%).

Chiapas ocupó el 4º lugar a nivel nacional por la variación porcentual registrada.

En el estado el ITAEE, sin incluir la minería petrolera, al tercer trimestre de 2022 aumentó 7.3% en relación al mismo trimestre de 2021 y comparado con el trimestre inmediato anterior presentó una disminución de 0.3%.

Este indicador durante el periodo del tercer trimestre de 2018 al mismo trimestre de 2022 aumentó 2.6%. El valor más alto registrado en el periodo, corresponde al primer trimestre de 2022 y el más bajo fue en el segundo trimestre de 2020.

En Chiapas el ITAEE de las actividades primarias (las cuales incluyen agricultura; cría y explotación de animales; aprovechamiento forestal; pesca y caza), al tercer trimestre de 2022 presentó una disminución de 0.2% con respecto al mismo trimestre de 2021 y una reducción de 22.8% con respecto al trimestre inmediato anterior. En el lapso de cuatro años se registró un incremento de 11.6%.

En Chiapas es característico el primer trimestre de cada año en las actividades del sector primario, ya que los volúmenes de producción normalmente aumentan por las cosechas de maíz y café; además del volumen de producción de ganado bovino.

Las actividades secundarias incluyen la minería; la producción de petróleo y gas; la generación, transmisión y distribución de energía eléctrica; suministro de agua y gas por ductos al consumidor final; la construcción e industrias manufactureras.

En Chiapas, el ITAEE de las actividades secundarias, incluyendo la minería petrolera, al tercer trimestre de 2022 incrementó 21.9% en relación al mismo trimestre de 2021 y presentó una disminución de 10.2% respecto al trimestre anterior.

La tendencia del sector secundario incluyendo el petróleo es ligeramente a la alza. En cuatro años el valor del indicador aumentó 13.3%.

El ITAEE de las actividades secundarias, sin incluir minería petrolera, en Chiapas al tercer trimestre de 2022 registró un aumento de 22.8% en relación al mismo trimestre de 2021 y una disminución de 12.2% respecto al trimestre inmediato anterior.

En Chiapas el ITAEE de las actividades terciarias al tercer trimestre de 2022 aumento 4.7% en relación al mismo trimestre de 2021; respecto al trimestre inmediato anterior presentó un aumento de 5.7%.

En el periodo comprendido entre el tercer trimestre de 2018 y el mismo de 2022 la variación mostró un aumento de 1.8%.

El comportamiento de la línea de tendencia del indicador muestra que la evolución trimestral es ligeramente positiva en el periodo comprendido.

Fuente: SH 01 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria | Comentarios desactivados en SH – Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Miércoles, 1 de marzo de 2023

Indicador de Pedidos Manufactureros

Cifras durante febrero de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de febrero de 2023. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En el segundo mes de 2023 y con datos desestacionalizados, el IPM se ubicó en 53.4 puntos: presentó un incremento mensual de 1.58 puntos, con lo que hiló 31 meses consecutivos sobre el umbral de 50 puntos. A su interior, se observaron alzas mensuales en los agregados relativos a los pedidos esperados, a la producción esperada, a la oportunidad en la entrega de insumos por parte de los proveedores y a los inventarios de insumos. El rubro correspondiente al personal ocupado se redujo.

Con cifras originales en el mes que se reporta, el IPM mostró un aumento anual de 0.7 puntos y se situó en 52.4 puntos. En relación con sus componentes, dos de los cinco agregados que lo integran registraron avances anuales. Los tres restantes retrocedieron.

Por grupos de subsectores de actividad económica, en febrero del año en curso y con datos sin ajuste estacional, cuatro de los siete rubros que integran el IPM observaron crecimientos anuales, mientras que tres cayeron.

Fuente: INEGI 01 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Miércoles, 1 de marzo de 2023

Indicadores mundiales sobre los costos de las dietas saludables y el número de personas que no pueden permitírselas

El portal de datos FAOSTAT de la FAO revela que América Latina y el Caribe registran el costo más elevado de una dieta saludable en comparación con otras regiones

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) ha hecho públicos los indicadores desglosados por países relativos a las dietas saludables en los que se muestran sus costos —también por grupos de alimentos— y el número de personas que no pueden permitírselas. Los datos sirven para recordar que, pese a que el mundo ha realizado progresos en cuanto al suministro de calorías suficientes para alimentar a la población mundial, aún queda un largo camino por recorrer para nutrir de forma sostenible a todas las personas y en todo el mundo.

La FAO ha realizado recientemente un amplio análisis sobre el número de personas que de hecho pueden permitirse una dieta saludable, en la que se ofrezca una diversidad de alimentos ricos en nutrientes, en consonancia con las orientaciones dietéticas. Los resultados fueron demoledores: en el mundo hay miles de millones de personas que no pueden permitirse una dieta saludable.

Casi 3 100 millones de personas no podían permitirse una dieta saludable en 2020, un incremento de 112 millones de personas respecto de 2019, reflejando así el aumento de los costos de una dieta saludable en 2020. Esta cifra corresponde principalmente a Asia, donde otros 78 millones de personas más no podían permitirse llevar ese tipo de dieta, seguida de África (25 millones de personas más) y, en menor medida, de América Latina y el Caribe y América Septentrional y Europa (8 millones y 1 millón de personas más, respectivamente).

El conjunto de indicadores ya puede consultarse y descargarse de forma sencilla en la base de datos de la FAO. FAOSTAT es la mayor plataforma mundial de datos sobre alimentación y agricultura, con cerca de 20 000 indicadores que abarcan más de 245 países y territorios. Los procesos de cálculo, seguimiento y presentación de informes sobre los indicadores a nivel mundial, regional y nacional relativos a los costos y la asequibilidad de una dieta saludable ya están institucionalizados y la FAO se encargará de actualizarlos periódicamente. Esto constituye un nuevo y valioso punto de referencia para el seguimiento de los progresos realizados a nivel mundial hacia la consecución de dietas saludables asequibles para todos.

Estos indicadores se basan en un conjunto integrado de datos, calculados a partir de variables que incluyen los precios al por menor de alimentos disponibles localmente y las guías alimentarias basadas en alimentos, los patrones de distribución de los ingresos de los hogares del país y las fórmulas necesarias para establecer la paridad del poder adquisitivo.

La disponibilidad de estos indicadores a nivel mundial, regional y nacional sienta ahora las bases para una mayor rendición de cuentas, utilizando datos oportunos sobre los precios al por menor de los productos alimenticios nutritivos en todos los países del mundo. La labor que se efectúe en el futuro servirá para agilizar la actualización de los datos sobre los precios.

Esta iniciativa forma parte del amplio compromiso de la FAO en generar datos objetivos que permitan asesorar a los países sobre sus políticas alimentarias y nutricionales. La FAO anima a sus Miembros y a todas las partes interesadas a ampliar el cálculo y la notificación de estos indicadores al nivel subnacional, contribuyendo así a la consecución de políticas y programas más adaptados para tener mayor repercusión sobre el terreno. La FAO y el Gobierno de Pakistán ya están trabajando en un enfoque de este tipo.

Fuente: FAO 01 de marzo de 2023

Clasificado bajo: Alimentación, CEIEG, Estadística, Indicadores, Información en otros sitios, Población, Salud | Comentarios desactivados en FAO – Indicadores mundiales sobre los costos de las dietas saludables y el número de personas que no pueden permitírselas

Miércoles, 1 de marzo de 2023

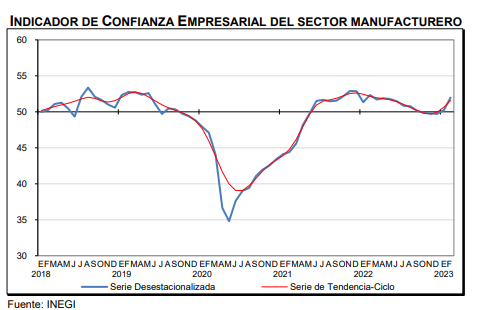

Indicadores de Confianza Empresarial

Cifras durante febrero de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En febrero de 2023 y con cifras desestacionalizadas, el ICE del sector manufacturero creció 1.8 puntos respecto a enero pasado; el de Servicios privados no financieros, 7.3 puntos; el de Comercio, 1.5 puntos y el de Construcción, 0.4 puntos.

En el segundo mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Comercio disminuyó 6.5 puntos; el de Construcción, 4.5 puntos; el de Servicios privados no financieros, 3.6 puntos y el de Industrias manufactureras, 0.3 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 48.9 puntos en febrero de 2023, lo que representa una caída de 3.6 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de marzo de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Miércoles, 1 de marzo de 2023

El número de niños que carecen de protección

social esencial está aumentando a nivel mundial

Según un nuevo informe, las múltiples crisis podrían llevar a más niños a la pobreza y crear la necesidad urgente de fortalecer la protección social.

El número de niños que no tienen acceso a servicios de protección social aumenta cada año, lo cual los expone al riesgo de sufrir pobreza, hambre y discriminación, según un nuevo informe publicado por la Organización Internacional del Trabajo (OIT) y UNICEF.

El informe, Más de mil millones de razones: La necesidad urgente de construir una protección social universal para los niños , advierte que entre 2016 y 2020, otros 50 millones de niños de 0 a 15 años no recibieron prestaciones básicas de protección social (en particular las prestaciones por hijos a cargo, pagadas en efectivo o a través de créditos fiscales), lo que llevó el número total de niños menores de 15 años en esta situación a 1.460 millones a nivel mundial.

Según el informe, las tasas de cobertura de las prestaciones familiares y por hijos a cargo disminuyeron o se estancaron en todas las regiones del mundo entre 2016 y 2020, lo cual significa que ningún país está en vías de alcanzar el Objetivo de Desarrollo Sostenible de lograr una amplia cobertura de protección social de aquí a 2030. Por ejemplo, en América Latina y el Caribe, la cobertura disminuyó de manera significativa de aproximadamente el 51% al 42%, mientras que en otras regiones se estancó o sigue siendo baja. En Asia Central y Asia Meridional; Asia Oriental y Asia Sudoriental; África subsahariana; Asia Occidental y África del Norte, las tasas de cobertura se sitúan alrededor del 21%, el 14%, el 11% y el 28% respectivamente desde 2016.

A nivel mundial, los niños tienen el doble de probabilidades que los adultos de vivir en la pobreza extrema (aquellos que luchan por sobrevivir con menos de 1,90 dólares (PPA* ) al día), aproximadamente 356 millones de niños. Mil millones de niños viven también en situación de pobreza multidimensional o, lo que es lo mismo, carecen de acceso a la educación, la salud, la vivienda, la nutrición, el saneamiento o el agua. La cifra de niños y niñas que viven en situación de pobreza multidimensional aumentó en un 15% durante la pandemia de COVID-19, lo cual supuso un retroceso en los avances que se habían conseguido hasta ese momento en la reducción de la pobreza infantil y subrayó la necesidad urgente de otorgarles protección social.

Con el objetivo de revertir la tendencia negativa, la OIT y UNICEF instan a los responsables de la formulación de políticas a dar pasos decisivos a fin de alcanzar la protección social universal para todos los niños, a través de medidas como las siguientes:

Invertir en las prestaciones por hijos a cargo, que son una manera demostrada y rentable de combatir la pobreza infantil y garantizar que los niños prosperen.

Proporcionar una serie de prestaciones por hijos a cargo a través de sistemas nacionales de protección social que, además, conecten a las familias con los servicios sociales y de salud esenciales, como una atención infantil gratuita o accesible de alta calidad.

Desarrollar sistemas de protección social basados en los derechos que tengan en cuenta las cuestiones de género y sean inclusivos y capaces de responder a las crisis para hacer frente a las desigualdades; y que ofrezcan mejores resultados para las niñas y las mujeres, los niños migrantes y los niños sometidos al trabajo infantil, por ejemplo.

Garantizar una financiación sostenible para los sistemas de protección social a través de la movilización de recursos nacionales e incrementando la asignación de presupuestos para la infancia.

Fortalecer la protección social para los progenitores y los cuidadores al garantizar el acceso a un empleo decente y prestaciones adecuadas, como las de desempleo, enfermedad, maternidad, discapacidad y jubilación.

Fuente: OIT 01 de marzo de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en OIT- El número de niños que carecen de protección social esencial está aumentando a nivel mundial

Miércoles, 1 de marzo de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante febrero de 2023

En febrero de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 51.9 puntos, lo que significó una caída mensual de 0.3 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 54.1 puntos, 0.1 puntos más que en enero de este año.

En el mes de referencia y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 54.6 puntos: ascendió 0.7 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.5 puntos en febrero pasado: creció 4.7 puntos en el lapso de un mes.

En febrero de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 49.7 puntos: un incremento anual de 1.8 puntos.

Fuente: INEGI 01 de marzo de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 28 de febrero de 2023

Pobreza Laboral y Canasta Básica

Cifras al cuarto trimestre de 2022

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, presenta los resultados del tercer trimestre 2022 del documento: Chiapas. Pobreza Laboral y Canasta Básica

El porcentaje de la población con ingreso laboral inferior al costo de la canasta alimentaria del 4o trimestre de 2022 con respecto al 4o trimestre de 2021, disminuyo 0.5 puntos porcentuales.

Con respecto al 3er trimestre del año 2022 la reducción fue de 0.8 puntos porcentuales.

Al comparar el valor con el 4o trimestre de 2018, se observa una reducción de 3.1 puntos porcentuales.

Al 4o trimestre de 2022, Chiapas ocupó el primer lugar por el mayor porcentaje de población con ingreso laboral inferior al costo de la canasta alimentaria con 68.8%, dicho valor es 30.3 puntos porcentuales mayor que el promedio nacional (38.5%), mientras que el estado de Baja California Sur registró el menor porcentaje de población en esta condición con 15.8%.

El ingreso laboral real (deflactado con el INPC²) mostró un incremento de 9.1% entre el 4o trimestre de 2022 y el 3er trimestre del mismo año, al pasar de 1,392.88 a 1,519.17 pesos el ingreso promedio en ese periodo, es decir 126 pesos más.

Al considerar la variación entre el 4o trimestre de 2022 y el 4o trimestre de 2021 se observa un aumento de 5.6%, lo que en términos absolutos representó 80.6 pesos más.

La masa salarial es el monto de las remuneraciones totales de los ocupados. La masa salarial se calcula como la suma del ingreso laboral de cada persona ocupada. El ingreso laboral que se utiliza para este cálculo es el ingreso reconstruido por intervalos de salarios mínimos, y previo a hacerlo per cápita.

En Chiapas la masa salarial real en el 4o trimestre de 2022 aumentó 5.9% respecto al 4o trimestre del año anterior (481.36 pesos más), en relación al 3er trimestre de 2022 el incremento fue de 8.3% que equivale a 656.42 pesos más.

Fuente: SH 28 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Chiapas . Pobreza Laboral y Canasta Básica

Martes, 28 de febrero de 2023

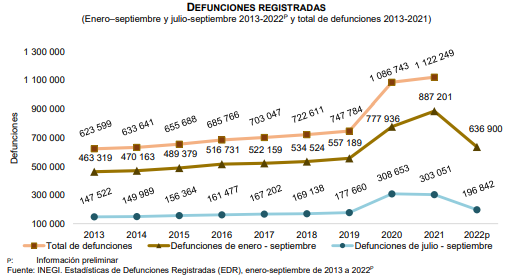

Estadísticas de Defunciones Registradas (EDR)

enero a septiembre de 2022

Entre enero y septiembre de 2022 se presentaron, de forma preliminar, 636 900 defunciones registradas. En el mismo periodo para 2020 y 2021, los totales fueron de 777 936 y 887 201 defunciones registradas, respectivamente.

Del total de las defunciones registradas, 616 560 (96.8 %) ocurrieron entre enero y septiembre. El resto correspondió a defunciones acaecidas en años previos.

La tasa de defunciones registradas por cada 10 mil habitantes fue de 49.55, con un decremento de 20.04 respecto a la del mismo periodo en 2021.

Total de defunciones

En México, durante el periodo de referencia, se contabilizaron, de forma preliminar, 636 900 defunciones registradas. Lo anterior, mediante los registros administrativos a partir de los certificados de defunción a cargo de las oficialías del Registro Civil y los Servicios Médicos Forenses. Estos se complementaron con las actas de defunción emitidas por el Registro Civil y con los cuadernos estadísticos suministrados por las Agencias del Ministerio Público. La cifra de defunciones registradas fue menor en 250 301 casos respecto a las que se presentaron en el mismo periodo de 2021. Las defunciones registradas de julio a septiembre de 2022 fueron 196 842.

La variación porcentual anual de las defunciones registradas para enero-septiembre de 2013 a 2019 tuvo incrementos de uno a seis por ciento. Entre 2019 y 2020, así como entre 2020 y 2021, los incrementos fueron de 39.6 y 14.0 %, respectivamente. Entre 2021 y 2022, las defunciones registradas disminuyeron 28.2 por ciento. Entre enero y septiembre de 2013 a 2019, la tasa de defunciones registradas por cada 10 mil habitantes tuvo un incremento de 4.89 puntos. De 2019 a 2020 y de 2020 a 2021, el incremento fue de 17.56 y de 7.96, respectivamente. De 2021 a 2022, decreció 20.04 puntos.

Fuente: INEGI 28 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Población | Comentarios desactivados en INEGI – Estadística de Defunciones Registradas (EDR) enero a septiembre de 2022

Martes, 28 de febrero de 2023

Información oportuna sobre la Balanza

Comercial de Mercancías de México

Cifras durante enero de 2023

En enero de 2023, de acuerdo con la información oportuna de comercio exterior, se registró un déficit comercial de 4 125 millones de dólares, saldo que se compara con el déficit de 6 278 millones de dólares obtenido en el mismo mes de 2022.

Exportaciones

En el mes de referencia, el valor de las exportaciones de mercancías alcanzó 42 591 millones de dólares, cifra integrada por 39 878 millones de dólares de exportaciones no petroleras y por 2 712 millones de dólares de petroleras. De esta forma, las exportaciones totales reportaron un crecimiento anual de 25.6 %, resultado de alzas de 26.9 % en las exportaciones no petroleras y de 8.9 % en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos avanzaron 26.6 % a tasa anual y las canalizadas al resto del mundo, 28.5 por ciento.

En el primer mes de 2023 y con cifras desestacionalizadas, las exportaciones totales de mercancías mostraron un aumento mensual de 6.06 %, reflejo de alzas de 6.28 % en las exportaciones no petroleras y de 2.63 % en las petroleras.

Importaciones

En enero de 2023, el valor de las importaciones de mercancías fue de 46 716 millones de dólares. El monto implicó un ascenso anual de 16.3 %, producto de variaciones de 15.7 % en las importaciones no petroleras y de 20.6 % en las petroleras. Al considerar las importaciones por tipo de bien, se observaron incrementos anuales de 30.2 % en las de bienes de consumo, de 13.5 % en las de bienes de uso intermedio y de 19.7 % en las de bienes de capital.

Con series ajustadas por estacionalidad, las importaciones totales registraron un avance mensual de 2.39 %, derivado de ascensos de 1.47 % en las importaciones no petroleras y de 10.11 % en las petroleras. Por tipo de bien, se presentó un incremento mensual de 20.04 % en las importaciones de bienes de consumo, así como caídas de 0.06 % en las de bienes de uso intermedio y de 0.64 % en las importaciones de bienes de capital.

Fuente: INEGI 28 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Exportaciones, Indicadores, Inegi, Petróleo, Producción | Comentarios desactivados en INEGI – Información oportuna sobre la Balanza Comercial de Mercancías de México

Martes, 28 de febrero de 2023

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos

Cifras durante diciembre de 2022

En diciembre de 2022 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró 108 puntos, 0.1 % mayor con respecto al nivel del mes anterior.

Con cifras desestacionalizadas, en el mes de referencia, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 118.7 puntos: aumentó 0.4 % en comparación con noviembre pasado.

En el decimosegundo mes de 2022, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) creció 0.2 % a tasa mensual y alcanzó un nivel de 109.8 puntos, con datos desestacionalizados.

A tasa anual y con series desestacionalizadas, en el mes que se reporta, el IGPOSE incrementó 1.7 %; el IGRESE, 3.4 % y el IGREMSE, 1.7 por ciento.

Fuente: INEGI 28 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos

Martes, 28 de febrero de 2023

Producto Interno Bruto

Cifras durante el cuarto trimestre de 2022

En el cuarto trimestre de 2022 y con cifras desestacionalizadas, el Producto Interno Bruto (PIB) avanzó 0.5 % a tasa trimestral, en términos reales.

Por componente y con series ajustadas por estacionalidad, el comportamiento fue el siguiente: el PIB de las actividades primarias creció 2 %; el de las secundarias, 0.5 % y el de las terciarias, 0.1 % respecto al trimestre anterior.

A tasa anual y con series desestacionalizadas, el PIB incrementó 3.7 %, en términos reales, en el cuarto trimestre de 2022. Por grandes grupos de actividades económicas, el PIB de las actividades primarias ascendió 6 %; el de las terciarias, 3.7 % y el de las secundarias, 3.2 por ciento.

Durante 2022 y con series desestacionalizadas, el PIB aumentó 3.1 % a tasa anual.

Fuente: INEGI 28 de febrero de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Producto Interno Bruto

Martes, 28 de febrero de 2023

Índice Nacional de Precios al Consumidor

Cifras durante primera quincena de febrero de 2023

En la primera quincena de febrero de 2023, el Índice Nacional de Precios al Consumidor (INPC) subió 0.30 % respecto a la quincena anterior. Con este resultado, la inflación general anual se ubicó en 7.76 por ciento. En la misma quincena de 2022, la inflación quincenal fue de 0.42 % y la anual, de 7.22 por ciento.

El índice de precios subyacente presentó un incremento de 0.35 % a tasa quincenal y de 8.38 % a tasa anual. En el mismo periodo, el índice de precios no subyacente tuvo un alza quincenal de 0.15 % y anual, de 5.93 por ciento.

Al interior del índice subyacente, a tasa quincenal, los precios de las mercancías subieron 0.40 % y los de servicios, 0.30 por ciento.

Dentro del índice no subyacente, a tasa quincenal, los precios de los productos agropecuarios bajaron 0.24 %; los energéticos y tarifas autorizadas por el gobierno aumentaron 0.49 por ciento.

Fuente: INEGI 28 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Martes, 28 de febrero de 2023

Indicador Global de la Actividad Económica

Cifras durante diciembre de 2022

En diciembre de 2022 y con cifras desestacionalizadas, el Indicador Global de la Actividad Económica (IGAE) creció 0.3 % a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en diciembre de 2022, la variación mensual fue la siguiente: las actividades secundarias incrementaron 0.7 %; las terciarias, 0.3 % y las primarias, 0.2 por ciento.

En diciembre del año pasado, a tasa anual y con series desestacionalizadas, el IGAE aumentó 3.1 % en términos reales. Por grandes grupos de actividades, las primarias ascendieron 8 %; las secundarias, 3.1 % y las terciarias, 2.8 por ciento.

Fuente: INEGI 28 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Martes, 28 de febrero de 2023

CONEVAL presenta información referente a

la pobreza laboral al cuarto trimestre de 2022

El CONEVAL estima el porcentaje de la población con un ingreso laboral inferior al valor monetario de la canasta alimentaria (pobreza laboral) a partir de la ENOE realizada por el INEGI.

El Índice de la Tendencia Laboral de la Pobreza (ITLP) es un indicador que estima el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), de forma trimestral, con información de la Encuesta Nacional de Ocupación y Empleo (ENOE) del Instituto Nacional de Estadística y Geografía (INEGI), que permite dar seguimiento trimestral a la evolución del ingreso laboral y su relación con el costo de la canasta alimentaria, es decir, obtener el porcentaje de pobreza laboral.

Entre el cuarto trimestre de 2021 y el cuarto trimestre de 2022, el porcentaje de la pobreza laboral presentó una disminución a nivel nacional de 1.8 puntos porcentuales al pasar de 40.3% a 38.5%, respectivamente.

El ingreso laboral real per cápita tuvo un incremento anual de 4.3%, al pasar de $2,745.32 a $2,862.65, entre el cuarto trimestre de 2021 y el mismo trimestre de 2022. Lo anterior se vio acompañado de un aumento anual en el número de ocupados de 1.7 millones de personas.

La pobreza laboral mostró una disminución anual tanto en el ámbito rural (2.4 puntos porcentuales) como en el urbano (1.7 puntos porcentuales), al pasar de 54.8% a 52.3% y de 35.7% a 34.0%, respectivamente.

La disminución entre el cuarto trimestre de 2021 y el cuarto trimestre de 2022 en la pobreza laboral se dio en un contexto donde el valor monetario de la canasta alimentaria mostró incrementos de 12.6% y 12.7% en el ámbito rural y urbano, respectivamente. Mientras que la inflación general anual promedio se ubicó en 8.0%.

De manera trimestral, entre el tercer y cuarto trimestre de 2022, la pobreza laboral disminuyó a nivel nacional, al pasar de 40.1% a 38.5%, lo cual representa 1.6 puntos porcentuales. Lo anterior se explica principalmente a un aumento real en el ingreso laboral per cápita.

Entre el tercer y cuarto trimestre de 2022, la pobreza laboral disminuyó en ambos ámbitos de residencia: en el rural pasó de 53.2% a 52.3%, mientras que en el urbano pasó de 36.0% a 34.0%.

En el cuarto trimestre de 2022, respecto al trimestre anterior, se presentó un aumento del ingreso laboral real per cápita de 2.0%, al pasar de $2,807.49 a $2,862.65. Este aumento se observó en todos los quintiles de ingreso y se dio principalmente en el primer quintil (el 20.0% de la población de menores ingresos) cuyo ingreso laboral real per cápita promedio tuvo un aumento de 17.0%.

En 27 de las 32 entidades federativas se presentó una reducción de la pobreza laboral entre el tercer y cuarto trimestre de 2022. Destacaron Sinaloa con 5.0 puntos porcentuales menos, Ciudad de México con 4.2, y Puebla con 3.8. En contraste, Zacatecas, Colima y Aguascalientes fueron las entidades con mayor aumento durante el mismo periodo con 5.3, 1.4 y 1.0 puntos porcentuales más, respectivamente.

En el cuarto trimestre de 2022, el ingreso laboral real promedio de la población ocupada a nivel nacional fue de $6,436.77 al mes. Los hombres ocupados reportaron un ingreso laboral real mensual de $7,067.65 y las mujeres de $5,522.43 pesos reales; de tal forma que, la brecha en el ingreso laboral por sexo se mantuvo: el ingreso laboral de los hombres es 1.3 veces el de las mujeres.

En cuanto a situación de formalidad, los ocupados formales reportaron en el cuarto trimestre de 2022 un ingreso laboral mensual de $9,077.72, el doble de los ocupados en trabajos informales ($4,519.85). No obstante, entre el tercer y cuarto trimestre de 2022, el ingreso laboral mensual de los ocupados formales permaneció en niveles similares con una variación de 0.2%, mientras que el de los ocupados informales se incrementó en 1.7%.

Fuente: CONEVAL 28 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en CONEVAL – Presenta información referente a la pobreza laboral al cuarto trimestre de 2022

Martes, 28 de febrero de 2023

CEPAL presenta una selección de estadísticas

clave sobre el desarrollo de los países de la región

La versión 2022 del Anuario Estadístico incluye indicadores seleccionados sobre la situación económica, social y ambiental de América Latina y el Caribe.

La Comisión Económica para América Latina y el Caribe (CEPAL) difundió el Anuario Estadístico de América Latina y el Caribe 2022, disponible en internet, en el que se presenta una síntesis estadística que da cuenta del desarrollo sociodemográfico, económico y ambiental de los países de la región.

La Agenda Regional de Acción por el Agua alinea y refuerza diversos tratados, acuerdos y estrategias en torno a la gestión hídrica y constituye un llamado a la acción para movilizar todos los recursos políticos, técnicos y financieros disponibles en y para la región de América Latina y el Caribe.

Esta publicación anual, una de las más importantes del organismo regional de las Naciones Unidas, constituye una referencia para quienes deseen contar con datos estadísticos descriptivos comparables entre países y en el tiempo. La presente edición contiene información que se encontraba disponible hasta mediados de diciembre de 2022.

El Anuario Estadístico 2022 se organiza en tres capítulos. En el primero se presentan aspectos demográficos y sociales que incluyen indicadores de población, trabajo, educación, salud, vivienda y servicios básicos, pobreza y distribución del ingreso, y género.

En el ámbito social, los datos del Anuario muestran una leve recuperación en algunos indicadores tras la pandemia de COVID-19. En 2021, la pobreza en América Latina alcanzó al 32,3% de la población, incluyendo a un 12,9% de la población en situación de pobreza extrema. Estas cifras representan una leve caída respecto del año anterior, de 0,5 puntos porcentuales en la pobreza y de 0,2 puntos en la pobreza extrema.

El impacto de la pandemia sobre el empleo se mantuvo pese a la leve mejora de los indicadores laborales. En efecto, la tasa de participación de la población en la actividad económica para América Latina y el Caribe se elevó a 61,4% en comparación con el mínimo de 57,8% alcanzado en 2020. Por otra parte, se registró una caída de la tasa de desocupación abierta, que pasó de 10,5% en 2020 a 9,3% en 2021. En uno y otro caso, las mejoras registradas en 2021 no fueron suficientes para alcanzar los valores prepandemia de los indicadores citados.

El segundo capítulo presenta información económica referida a cuentas nacionales, balanza de pagos, comercio exterior e índices de precios, entre otros.

El Anuario muestra que, en 2022, las economías de la región crecieron a una tasa estimada del 3,7%, casi la mitad del crecimiento registrado en 2021 (6,7%). Esto refleja, por una parte, el agotamiento del efecto rebote en la recuperación de 2021 y, por otra, el impacto y los efectos de las políticas monetarias restrictivas, mayores limitaciones del gasto fiscal, menores niveles de consumo e inversión y el deterioro del contexto externo.

Al complejo escenario interno de la región se suma una situación poco favorable en el sector externo. Para 2021, América Latina y el Caribe registró un déficit de la cuenta corriente de la balanza de pagos de 1,5% del PIB, con un deterioro en la balanza comercial de la región en su conjunto, influenciado por un crecimiento de las importaciones de bienes de 34,7%, superior a la expansión de 27,7% de las exportaciones de bienes. Sin embargo, en 2021 la inversión extranjera directa mostró una recuperación, con un crecimiento de los flujos netos de 14,0% frente a la caída evidenciada en 2020 de 20,4%.

El tercer capítulo ofrece estadísticas e indicadores ambientales de la región. Destacan métricas sobre condiciones físicas, cobertura terrestre, ecosistemas, biodiversidad, calidad ambiental, tierra, recursos energéticos, hídricos y biológicos, emisiones al aire, desastres, asentamientos humanos, regulación y gobernanza ambiental.

Históricamente, América Latina y el Caribe ha tenido una contribución menor al cambio climático en comparación con otras regiones. Sin embargo, los países de esta región son muy vulnerables a sus consecuencias negativas: inundaciones, tormentas, sequías y deslizamientos de tierra, entre otros. Solo en el año 2022 ocurrieron 74 eventos peligrosos y desastres, provocando más de 7 millones de personas directamente afectadas y más de mil personas fallecidas. El valor de todos los daños y pérdidas económicas relacionados directa o indirectamente con desastres para el año 2022 en nuestra región ascendió a 1.789 millones de dólares.

Adicionalmente, se puede evidenciar que desde 1990 la región incrementó su producción acuícola acumulada en más de 1.547%, pasando de 229.611 toneladas en 1990 a 3.781.004 toneladas al 2020. Asimismo, se puede observar cómo la extracción pesquera ha disminuido en un 22%. Todo esto muestra una menor presión sobre estos recursos naturales, que provoca un impacto menos desfavorable en el ambiente.

Por último, esta edición del Anuario Estadístico incluye información sobre la calidad ambiental en la región a través de la calidad del aire (contaminación del aire), que representa un importante riesgo ambiental para la salud humana. Los resultados arrojan que solo el 30% de los países (10 de 33) cumplen con las directrices de la Organización Mundial de la Salud para material particulado (PM2.5) y, lamentablemente, 5 países duplican el valor máximo permitido.

El Anuario Estadístico se publica en versión impresa y en formato web e incluye una selección de cuadros y gráficos orientados a brindar un resumen de la información estadística desde la perspectiva regional. La versión web interactiva facilita la navegación y el acceso a la información presentada en su versión impresa, vinculando los gráficos y tablas estadísticas con las series de datos disponibles en las bases de datos de CEPAL, lo que permite acceder a información más detallada y sobre un período histórico mucho más amplio. También incluye un capítulo adicional donde se explican los aspectos metodológicos y las referencias a las fuentes de los datos utilizadas.

Fuente: CEPAL 28 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Presenta una selección de estadísticas clave sobre el desarrollo de los países de la región

Martes, 28 de febrero de 2023

Indicadores de Empresas Comerciales

Cifras durante diciembre de 2022

En diciembre de 2022, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios, así como las remuneraciones medias reales pagadas, aumentaron 0.5 por ciento. El personal ocupado total incrementó 0.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios, así como el personal ocupado total, crecieron 0.1 por ciento. Las remuneraciones medias reales aumentaron 0.6 por ciento.

En diciembre de 2022 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios subieron 0.6 %; el personal ocupado total, 1.6 % y las remuneraciones medias reales pagadas, uno por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales avanzaron 2.8 %; las remuneraciones medias reales, 3.2 % y el personal ocupado total, 0.1 por ciento.

Fuente: INEGI 28 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 27 de febrero de 2023

La FAO publica su primera evaluación mundial

del carbono en el suelo de los pastizales

En el estudio se destacan lugares críticos en donde es necesario adoptar medidas para preservar y aumentar la capacidad del suelo de almacenar el exceso de carbono

La mejora de las prácticas de gestión en los pastizales, esto es, grandes superficies cubiertas de hierba, que se utilizan especialmente para el pastoreo de animales, puede potenciar la capacidad de los suelos de actuar como sumideros de carbono y ayudar a los países a alcanzar sus metas climáticas, según un nuevo informe de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

En el estudio se observó que, si el contenido de carbono orgánico del suelo en la capa de 0 a 30 cm de profundidad de pastizales disponibles aumentaba un 0,3 % después de haber aplicado durante 20 años prácticas de gestión que aumentan la fijación de carbono orgánico del suelo, se podría retener 0,3 toneladas de carbono por hectárea (t C/ha) al año.

Según el informe, la mayoría de los pastizales del mundo tienen un balance de carbono positivo, lo que significa que se trata de tierras estables y con un mantenimiento adecuado. Sin embargo, se observó un balance de carbono negativo en Asia oriental, América central y del Sur y África al sur del ecuador, lo que significa que probablemente estas reservas disminuyan debido a tensiones antropogénicas unidas a las condiciones climáticas.

En el estudio se señala que la falta de incentivos para que los agricultores mejoren las prácticas de gestión y la dificultad actual que supone gestionar con precisión las reservas y cambios de carbono en el suelo constituyen los principales motivos de que el carbono orgánico del suelo no se incluya en los planes climáticos nacionales conocidos como las contribuciones determinadas a nivel nacional, que son elementos centrales del Acuerdo de París.

Las reservas de carbono del suelo que se presentan en el informe se pueden utilizar de referencia para trabajos futuros dirigidos a estudiar las repercusiones de la gestión del ganado en el carbono del suelo a nivel de los países y de las explotaciones agrícolas. No obstante, sigue habiendo una necesidad clara de disponer de más datos sobre las condiciones actuales de los suelos, especialmente de regiones infrarrepresentadas.

La FAO hace hincapié en la necesidad de equilibrar los beneficios de los alimentos de origen animal y la cría de ganado para la nutrición, la salud, los medios de vida y el bienestar, con la necesidad urgente de reducir las emisiones de gases de efecto invernadero para hacer frente a la crisis climática, que también amenaza la seguridad alimentaria.

Esta alianza de la FAO constituye una iniciativa de múltiples partes interesadas que pretende mejorar la sostenibilidad medioambiental del sector ganadero mediante la armonización de los métodos, los parámetros y los datos. La Alianza sobre evaluación ambiental y desempeño ecológico de la ganadería encabeza una iniciativa mundial coordinada para acelerar el desarrollo sostenible de la cadena de suministro pecuaria y apoyar medidas climáticas coherentes, contribuyendo al mismo tiempo al cumplimiento de la Agenda 2030 para el Desarrollo Sostenible y el Acuerdo de París.

Fuente: FAO 27 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en FAO – Publica su primera evaluación mundial del carbono en el suelo de los pastizales

Lunes, 27 de febrero de 2023

Indicadores del Sector Servicios

Cifras durante diciembre de 2022

En diciembre de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros descendieron 0.8 %; el personal ocupado total, 0.4 %; las remuneraciones totales reales, 1.5 % y los gastos totales por consumo de bienes y servicios, 0.2 %, a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 4.1 %; el de los gastos totales por consumo de bienes y servicios, 5.9 %; el índice de las remuneraciones totales disminuyó 1.2 % y el de personal ocupado total, 0.6 por ciento.

Fuente: INEGI 27 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Lunes, 27 de febrero de 2023

CONEVAL presenta el informe de evaluación

de la política de desarrollo social 2022

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) presenta el Informe de Evaluación de la Política de Desarrollo Social 2022 (IEPDS 2022) con el objetivo de proporcionar un diagnóstico de los contextos social y económico, de la evolución de la pobreza multidimensional en México entre 2018 y 2020 y del comportamiento de la pobreza laboral hasta 2022. Además, se documentan los principales cambios de la Política de Desarrollo Social, así como los retos en cuanto a la incidencia distributiva y la atención integral de los programas y acciones de desarrollo social. para la atención integral de los derechos sociales de la población.

Este documento presenta un diagnóstico de los contextos económico y social en México de 2018 a 2022, y ofrece información sobre retos para la incidencia distributiva y la atención integral a la población de los programas y acciones de desarrollo social.

Este Informe, además de mostrar resultados de la medición multidimensional de la pobreza e indicadores de carencias sociales para el periodo 2018-2020, analiza avances y retos en algunas de las dimensiones de los derechos sociales y afectaciones asociadas a la pandemia por la COVID-19. En el documento se advierte de crecientes brechas y desigualdades en el ejercicio de los derechos sociales de ciertos grupos poblacionales, como es el caso de la población indígena.

Se identifican y analizan los retos que obstaculizan el ejercicio de los derechos sociales de las personas en cada etapa del curso de vida; al respecto, si bien se encontraron acciones de desarrollo social orientadas a la atención de la mayoría de los riesgos, también se detectaron vacíos y una falta de visión integral.

Se identifican avances en cuanto al ejercicio de los derechos sociales en la población, así como en la incorporación del enfoque de derechos y de curso de vida en la Política de Desarrollo Social, así como diversos retos por enfrentar para garantizar una atención integral. Por ello, en este Informe se presentan recomendaciones para contribuir a la garantía de cada uno de los derechos sociales, así como para fortalecer la Política de Desarrollo Social desde un enfoque de derechos y de curso de vida.

Con este informe, el CONEVAL sigue contribuyendo en la generación de información objetiva, rigurosa y oportuna para la toma de decisiones y la mejora de la Política de Desarrollo Social.

Fuente: CONEVAL 27 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en CONEVAL – Presenta el informe de evaluación de la política de desarrollo social 2022

Lunes, 27 de febrero de 2023

Resultados de la Encuesta Nacional de Ocupación y Empleo, Nueva Edición. Chiapas

Cifras durante el cuarto trimestre de 2022

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Ocupación y Empleo Nueva Edición (ENOEN). Estos corresponden al trimestre octubre-diciembre de 2022 para el estado de Chiapas. Con respecto al cuarto trimestre de 2021, se observa lo siguiente:

La Población Económicamente Activa (PEA) pasó de 2 232 786 a 2 211 107 personas.

La población ocupada fue de 2 159 655, con un incremento de 1 250 personas.

La ocupación en actividades primarias se incrementó en 115 170 y las terciarias en 29 156 personas.

Las y los ocupados en micronegocios sin establecimiento para operar disminuyeron 149 091, y los medianos establecimientos y Gobierno se incrementaron en 20 982 y 9 242 personas, respectivamente.

La población subocupada pasó de 244 469 a 202 924 personas.

A nivel estatal, la tasa de desocupación pasó de 3.3 a 2.3 por ciento.

Situación de la fuerza de trabajo en el estado de Chiapas

En el cuarto trimestre de 2022, la Población Económicamente Activa (PEA) del estado de Chiapas, es decir, la que la semana pasada a la entrevista se encontraba ocupada o desocupada, fue de 2 211 107. Esta cifra contiene 21 679 personas menos que en el mismo periodo del año anterior. Según sexo, la PEA masculina fue de 1 487 826, una disminución de 4 750 hombres. La PEA femenina de 723 281; 16 929 mujeres menos que en el cuarto trimestre de 2021.

![]()

Fuente: INEGI 27 de febrero de 2023.

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Inegi, informacion estatal | Comentarios desactivados en INEGI – Encuesta Nacional de Ocupación y Empleo, Nueva Edición. Chiapas

Lunes, 27 de febrero de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante enero 2023

A tasa anual (enero 2023 vs mismo mes de 2022), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 12.6%, es mayor al aumento observado en 2022 cuando fue de 11.0%, y mayor al registrado para el INPC general que fue de 7.9% (en 2022 el incremento del INPC general fue de 7.1% y en 2021 de 3.5%). El incremento anual del INPC general es el más alto desde hace 23 años (en el 2001 registró 8.1%), mientras que el de alimentos, bebidas y tabaco, así como el de alimentos, son los más elevados desde hace 25 años (en 1999 consignaron 23.9% y 24.3%, respectivamente). En la variación mensual (enero 2023 vs diciembre 2022) el INPC general aumentó 0.7%, mientras que el de alimentos, bebidas y tabaco incrementó 1.0% y el de alimentos subió 0.9 por ciento.

El aumento en el precio de insumos como los energéticos es determinante para el comportamiento del INPC general, se observan aumentos anuales de 6.1% en la gasolina de alto octanaje, en la de bajo octanaje (5.7%), electricidad 7.3% mientras que, el costo del gas doméstico LP, así como, el gas doméstico natural, registraron decremento anual de 10.4% y 4.1 por ciento, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que se refiere a productos pecuarios, la mayoría de los precios registraron incremento de dos dígitos: huevo 26.9%, “leche pasteurizada y fresca” 13.2%, carne de cerdo 11.0%, carne de res 5.9% y carne de pollo 5.8 por ciento.

Al cierre de diciembre de 2022, la cotización de carne en canal de bovino aumentó 4.8%, al compararse con similar mes de 2021, cuando se cotizó en 73.05 pesos por kilogramo. El precio de carne de pollo en canal fue de 37.92 pesos por kilo, 6.3% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 48.39 pesos por kilogramo, representa un incremento de 4.3% respecto de diciembre de 2021, cuando se cotizó en 46.40 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.06 pesos, 12.7% mayor a diciembre de 2021. Por su parte, el precio pagado al productor de huevo aumentó 16.8%, comparado con el mismo mes de 2021.

Al cierre de diciembre de 2022, la cotización de carne en canal de bovino aumentó 4.8%, al compararse con similar mes de 2021, cuando se cotizó en 73.05 pesos por kilogramo. El precio de carne de pollo en canal fue de 37.92 pesos por kilo, 6.3% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 48.39 pesos por kilogramo, representa un incremento de 4.3% respecto de diciembre de 2021, cuando se cotizó en 46.40 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.06 pesos, 12.7% mayor a diciembre de 2021. Por su parte, el precio pagado al productor de huevo aumentó 16.8%, comparado con el mismo mes de 2021.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 27 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Lunes, 27 de febrero de 2023

Resultados de la Encuesta Nacional de Ocupación y Empleo, Nueva Edición

Cifras durante el cuarto trimestre de 2022

La Encuesta Nacional de Ocupación y Empleo, Nueva Edición (ENOEN) presenta los resultados del cuarto trimestre de 2022. A diferencia de las publicaciones mensuales, ofrece las estimaciones para cuatro tamaños de localidad a nivel nacional, de las 32 entidades federativas, así como de 39 ciudades autorrepresentadas de interés.

En el cuarto trimestre de 2022, la Población Económicamente Activa (PEA) del país fue de 60.1 millones de personas, 1.4 millones más que en el cuarto trimestre del año previo. La PEA representó 60.4 % de la población de 15 años y más.

Un total de 58.3 millones de personas se encontraban ocupadas, 1.7 millones de personas más con relación al mismo trimestre de 2021. Este cambio se concentró en el comercio, con un aumento de 279 mil personas; en la industria manufacturera, con 260 mil y en restaurantes y servicios de alojamiento, con 217 mil personas.

La población ocupada en los establecimientos medianos creció en 468 mil personas; en los pequeños, 435 mil y en los grandes, 365 mil.

En el cuarto trimestre de 2022, la población subocupada fue de 4.4 millones de personas y representó una tasa de 7.5 % de la población ocupada, porcentaje inferior al del cuarto trimestre de 2021 (10.6 %).

En el trimestre de referencia, la población desocupada fue de 1.8 millones de personas. La Tasa de Desocupación correspondiente fue de 3 % de la PEA, cifra menor a la del mismo periodo de un año antes (3.7 %).

Las tasas más altas de informalidad laboral por entidad federativa se reportaron en Oaxaca (81.2 %), Guerrero (79 %) y Chiapas (75.2 %). Las tasas más bajas, durante el cuarto trimestre de 2022, se registraron en Coahuila de Zaragoza (34.2 %), Nuevo León (35.8 %), Baja California (36.6 %) y Chihuahua (36.8 %).

En el periodo octubre diciembre de 2022, las ciudades con la mayor tasa de subocupación fueron: Ciudad del Carmen (23.9 %), Coatzacoalcos (14.9 %), Tapachula (13.9 %), Tlaxcala (13.4 %), Oaxaca (10.3 %) y Ciudad de México (10.2 %). Las tasas más bajas se presentaron en Querétaro (0.7 %), Tijuana (1.2 %), Aguascalientes (1.9 %), Cuernavaca (2.1 %) y Toluca (2.2 %).

En el cuarto trimestre de 2022 y con series desestacionalizadas, la Tasa de Desocupación se redujo 0.1 puntos porcentuales con relación al trimestre anterior.

![]()

Fuente: INEGI 27 de febrero de 2023.

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional de Ocupación y Empleo, Nueva Edición

Lunes, 27 de febrero de 2023

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante diciembre de 2022

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por octavo año consecutivo, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, en 2022 fue de 5,806 millones de dólares (MDD).

En términos monetarios para 2022, es el quinto mayor saldo positivo en 28 años (desde 1995); ello derivado de 50,133 MDD de exportaciones y 44,327 MDD de importaciones.

El saldo positivo en 2022, disminuyó 1,632 MDD (21.9%), en comparación con 2021, debido al mayor aumento, en términos absolutos, de las importaciones de 7,078 MDD (19.0%), en relación con el incremento de las exportaciones en 5,446 MDD (12.2%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, 1993-2022.

De enero a octubre de 2022, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 30 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 10,921 MDD (27.9%) y

Turismo extranjero en 22,117 MDD (78.9%).

En 2022, la Balanza Comercial No Petrolera cerró con un superávit de 8,481 MDD.