Archivo de la categoría "Indicadores"

Jueves, 9 de mayo de 2024

Economías de América Latina y el Caribe crecerán 2,1% en 2024

La CEPAL actualizó sus proyecciones de crecimiento económico para los países de la región.

La Comisión Económica para América Latina y el Caribe (CEPAL) revisó levemente al alza la proyección de crecimiento para las economías de la región en 2024. Según nuevas estimaciones dadas a conocer, el organismo de las Naciones Unidas prevé que la región crecerá en promedio un 2,1% este año, con América del Sur creciendo un 1,6%, América Central y México un 2,7% y El Caribe (excluyendo Guyana) un 2,8%.

Durante el 2024 los mercados globales estarán marcados por varios factores de riesgos, indica la CEPAL. Las crecientes tensiones geopolíticas están llevando al mundo hacia un fuerte reacomodo de las cadenas de valor. Además, existe el riesgo de que los aumentos en los precios de los productos básicos puedan retrasar las bajas de tasas de interés de política por parte de los principales bancos centrales, con efectos negativos para el crecimiento económico mundial. Junto a lo anterior, si las tasas de interés permanecieran elevadas por más tiempo, podrían aumentar aún más las vulnerabilidades por la carga de deuda en varias economías emergentes y en desarrollo, y también la vulnerabilidad del sector financiero en los países desarrollados.

Tal como la CEPAL ha indicado en anteriores oportunidades, el bajo crecimiento esperado en 2024 no es solo un problema coyuntural, sino que refleja la caída de la tasa de crecimiento tendencial del PIB regional. La región se encuentra en una crisis de desarrollo caracterizada por tres trampas que se refuerzan mutuamente: una trampa de bajo crecimiento, una trampa de alta desigualdad y baja movilidad social y una trampa de baja capacidad institucional y gobernanza ineficaz. Estas trampas condicionan y limitan la consecución de la Agenda 2030 de las Naciones Unidas y, por tanto, la consecución de un desarrollo social inclusivo.

Para dinamizar el crecimiento, la CEPAL viene insistiendo en que la región debe incrementar su productividad y aumentar la inversión en capital físico y humano. Para ello, la región no solo debe invertir más, sino que debe invertir mejor. Esto pasa por adoptar nuevas tecnologías, promover iniciativas de clusters y buenas prácticas de negocios, fomentar profundas mejoras en el proceso de acumulación de capital y aprovechar adecuadamente el capital social y ambiental de las economías.

La CEPAL además ha identificado un portafolio de al menos 15 sectores impulsores o dinamizadores para un crecimiento más sostenible e inclusivo. La región necesita invertir en diversas áreas que son críticas para incrementar la productividad, infraestructura, telecomunicaciones, digitalización, investigación y desarrollo, mejoras significativas en los programas de salud, y una adecuación a los sistemas educativos para responder a los cambios que la digitalización y automatización suponen para los mercados de trabajo.

Fuente: CEPAL 09 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Economías de América Latina y el Caribe crecerán 2,1% en 2024

Jueves, 9 de mayo de 2024

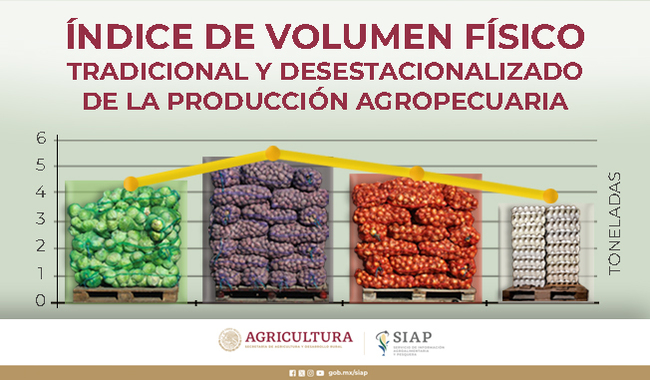

Índice de Volumen Físico (IVF)

Cifras durante marzo de 2024

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En marzo de 2024, con cifras desestacionalizadas, el IVF agropecuario fue 5.2% mayor, en relación con el mes anterior, mientras que a tasa anual aumento 3.0%, los incrementos anuales registrados en 2018, 2019, 2020, 2022 y 2023 fueron de 9.4, 2.5, 0.9, 4.1 y 2.7%, respectivamente, mientras que en 2021 registra decremento de 1.0 por ciento.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para marzo de 2024, muestra incremento anual de 2.0 por ciento.

El componente agrícola del índice registró aumento de 1.7%, mientras que el pecuario creció 2.3 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (18.5%), chile verde (5.3%), jitomate (5.0%), sorgo grano (2.7%), papa (2.6%), algodón hueso (2.3%), frijol (2.3%) y trigo grano (2.1%), mientras que los cultivos perennes que destacan son: caña de azúcar (7.7%), aguacate (7.4%), agave (3.8%), alfalfa verde (3.2%), limón (2.5%) y nuez (2.1%). En conjunto representan 67.5% del valor de la producción agrícola. De los cultivos citados, en marzo de 2024, maíz grano, chile verde, jitomate, papa, frijol, caña de azúcar y limón, registraron incremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de bovino, ave, porcino, leche de bovino y huevo, que contribuyen con 97.3% del valor de la producción pecuaria.

Agrícola

En marzo de 2024, la cosecha de cultivos cíclicos más importantes del país fue de 3.4 millones de toneladas, lo que representa 1.2% más que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 15.3 millones de toneladas, 16.4% más que en marzo de 2023.

Por cultivo, destacan:

El aumento del volumen de producción de maíz grano, fue 15.4% mayor, lo que significa 85 mil 656 toneladas adicionales en comparación con el mismo mes del año pasado.

Pecuario

El componente del IVF pecuario, en marzo 2024, aumentó 2.3% a tasa anual, derivado de aumentos en la producción de carne en canal de ave, bovino y porcino, así como de leche de bovino y huevo

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 319 mil 460 toneladas, cifra 2.4% mayor a la obtenida en mismo mes de 2023.

Con un volumen de 178 mil 64 toneladas, la oferta de carne en canal de bovino aumentó 1.8% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 08 de mayo de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Miércoles, 8 de mayo de 2024

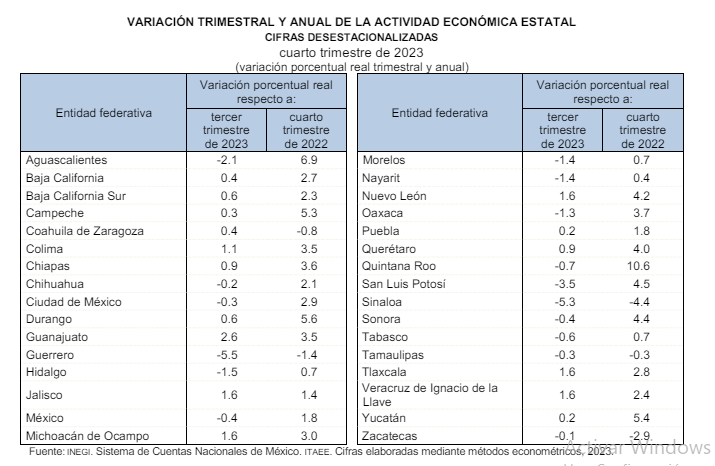

Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Cifras al cuarto trimestre de 2023

El Indicador Trimestral de la Actividad Económica Estatal (ITAEE) es un indicador de coyuntura que ofrece un panorama sobre la evolución macroeconómica y se publica con desagregación por entidad federativa para los tres grandes grupos de actividades económicas: primarias, secundarias y terciarias.

En Chiapas, el ITAEE al cuarto trimestre de 2023, incluyendo la actividad de extracción de petróleo y gas, presentó una variación porcentual anual positiva de 3.7% en relación al mismo trimestre de 2022 y comparado con el trimestre inmediato anterior registró un aumento de 2.7%.

Durante el periodo comprendido entre el cuarto trimestre de 2018 y el mismo de 2023 dicho indicador aumentó 11.1%. En el periodo analizado, los valores más altos se registraron en el segundo trimestre de 2022, el primero de 2023 y el cuarto trimestre de 2023; mientras que el valor más bajo en el segundo trimestre del año 2020.

En el estado el ITAEE, sin incluir la minería petrolera, al cuarto trimestre de 2023 aumentó 4% en relación al mismo trimestre del año anterior y comparado con el trimestre inmediato anterior el aumento fue de 2.8%. Este indicador durante el periodo del cuarto trimestre de 2018 al mismo trimestre de 2023 aumentó 10.2%. El valor más alto registrado en el periodo, corresponde al cuarto trimestre de 2023 y el más bajo fue en el segundo trimestre de 2020.

En Chiapas el ITAEE de las actividades primarias (las cuales incluyen agricultura; cría y explotación de animales; aprovechamiento forestal; pesca y caza), al cuarto trimestre de 2023 presentó un aumento de 5.6% con respecto al mismo trimestre de 2022 y un aumento de 34.8% con respecto al trimestre inmediato anterior. En el lapso de cinco años se registró un incremento de 13.7%.

En Chiapas, el ITAEE de las actividades secundarias, incluyendo la minería petrolera, al cuarto trimestre de 2023 aumentó 4.4% en relación al mismo trimestre de 2022 y 5.5% respecto al trimestre anterior. La tendencia del sector secundario incluyendo el petróleo es a la alza. En cinco años el valor del indicador aumentó 24.9%.

El ITAEE de las actividades secundarias, sin incluir minería petrolera, en Chiapas al cuarto trimestre de 2023 registró un aumentó de 6.2% en relación al mismo trimestre de 2022 y un aumentó de 6.1% respecto al trimestre inmediato anterior.

En Chiapas el ITAEE de las actividades terciarias al cuarto trimestre de 2023 aumentó 3.3% en relación al mismo trimestre de 2022; respecto al trimestre inmediato anterior presentó una disminución de -0.4%. En el periodo comprendido entre el cuarto trimestre de 2018 y el mismo de 2023 la variación mostró un aumento de 7.5%. El comportamiento de la línea de tendencia del indicador muestra que la evolución trimestral es ligeramente positiva en el periodo comprendido.

Las tres regiones del país que tuvieron mayor participación porcentual en la economía nacional medida por el ITAEE al cuarto trimestre de 2023 fueron la Sur-Sureste 23.8%, la Centro 22.3% y la Norte 21.5%

Todas las regiones contribuyeron de manera positiva a la variación porcentual del país en el lapso del cuarto trimestre de 2022 al mismo trimestre del 2023; en orden de participación fueron la región Sur Sureste y Centro con 0.6% respectivamente; Norte y Centro-Norte con 0.5% respectivamente y Centro Sur con 0.3%.

Fuente: SH 08 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Petróleo | Comentarios desactivados en SH – Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Miércoles, 8 de mayo de 2024

Indicador Mensual de la Actividad

Industrial por Entidad Federativa (IMAIEF)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF). Este proporciona información estadística de corto plazo en el ámbito estatal y permite seguir el comportamiento de las actividades secundarias en los estados.

En enero de 2024 y con cifras ajustadas por estacionalidad, las entidades federativas que registraron los crecimientos mensuales más pronunciados en su actividad industrial, en términos reales, fueron: Oaxaca, San Luis Potosí, Campeche y Puebla.

En el primer mes de 2024, a tasa anual y con series desestacionalizadas, los estados que presentaron los ascensos más significativos en su producción industrial, en términos reales, fueron: Quintana Roo, Campeche, Oaxaca y San Luis Potosí.

Con datos originales y a tasa anual, en enero de 2024, en el sector Minería destacaron los incrementos en Tamaulipas, Baja California, Quintana Roo, Querétaro y Nuevo León.

En Generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final, sobresalieron los aumentos en Campeche, Yucatán, Quintana Roo, Hidalgo y Jalisco.

En Construcción, las alzas más relevantes ocurrieron en Quintana Roo, Campeche, Durango, Baja California y Querétaro. En Industrias manufactureras, los avances más altos se observaron en Oaxaca, San Luis Potosí, Sonora, estado de México y Aguascalientes.

Fuente: INEGI 08 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF)

Miércoles, 8 de mayo de 2024

El Niño y los efectos del cambio climático

azotaron América Latina y el Caribe en 2023

Los servicios meteorológicos y climáticos prestados en la región de América Latina y el Caribe son insuficientes.

En el informe de la OMM titulado Estado del clima en América Latina y el Caribe en 2023 se confirma que el año anterior fue, con diferencia, el más cálido jamás registrado. El nivel del mar siguió subiendo a un ritmo superior a la media mundial en gran parte del litoral de la vertiente atlántica de la región, amenazando las zonas costeras y los pequeños Estados insulares en desarrollo.

El informe sobre el estado del clima en América Latina y el Caribe se acompaña de múltiples gráficos interactivos y complementa el emblemático informe de la OMM sobre el estado del clima mundial. Sus datos ayudan a tomar decisiones en materia de mitigación del cambio climático, adaptación a sus efectos y gestión de riesgos a escala regional.

En la publicación se destaca la necesidad de redoblar las inversiones en los Servicios Meteorológicos e Hidrológicos Nacionales (SMHN) para así mejorar los pronósticos y las alertas tempranas que permiten salvar vidas. En América Latina y el Caribe, el 47 % de los Miembros de la OMM solo prestan servicios meteorológicos “básicos o esenciales”. Y apenas el 6 % proporcionan servicios “completos o avanzados” que fundamentan los procesos decisorios en sectores sensibles al clima.

Los avances logrados en la incorporación de los datos meteorológicos a la vigilancia de la salud, centrándose en las enfermedades, evidencian una tendencia hacia el fortalecimiento de las estrategias de salud pública. Sin embargo, queda mucho margen de mejora habida cuenta de los crecientes riesgos para la salud causados por el clima. En ese sentido cabe destacar las olas de calor, la contaminación atmosférica, la inseguridad alimentaria y las enfermedades transmitidas por mosquitos, como el dengue, según se explica en un capítulo especial del informe.

La temperatura media de 2023 fue la más alta de la que se tiene constancia, 0,82 °C por encima de la media del período 1991-2020 y 1,39 °C por encima del valor de referencia del período 1961-1990. México experimentó el ritmo de calentamiento más rápido de la región, alrededor de 0,3 °C por decenio, entre 1991 y 2023.

La transición de La Niña a El Niño a mediados de año provocó un gran cambio en la distribución de las precipitaciones, ya que muchas zonas pasaron de sufrir sequías o crecidas causadas por el episodio de La Niña a padecer los efectos de fenómenos opuestos, como fue el caso del Brasil.

Una sequía intensa y severa, agravada por olas de calor, afectó a vastas zonas de América Latina durante 2023, en particular gran parte de América Central. A finales de año, el 76 % de México había sufrido sequía en algún grado.

Según la Base de Datos Internacional sobre Desastres EM-DAT del Centro de Investigación de la Epidemiología de los Desastres (CRED), en 2023 se notificaron 67 episodios de peligros meteorológicos, hidrológicos y climáticos en la región. De ellos, el 77 % guardaron relación con tormentas y crecidas. Los daños económicos estimados en 21 000 millones de dólares de los Estados Unidos que se notificaron a EM-DAT se debieron principalmente a tormentas (66 %), incluidos los daños por valor de 12 000 millones de dólares asociados al huracán Otis (datos consultados el 21 de febrero de 2024).

La agricultura y la seguridad alimentaria se vieron gravemente afectadas por los desastres acaecidos y por los impactos del cambio climático. En 2023, 13,8 millones de personas se declararon en situación de crisis alimentaria aguda en fase 3 o superior, en especial en América Central y el Caribe.

Fuente: SIAP 08 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en OMM – El Niño y los efectos del cambio climático azotaron América Latina y el Caribe en 2023

Martes, 7 de mayo de 2024

Chiapas Ingresos por Remesas Familiares

Cifras durante el primer trimestre del 2024

Las remesas, se refiere a la cantidad en dólares americanos proveniente del exterior, transferida a través de empresas; originada por un remitente (persona física residente en el exterior que transfiere recursos económicos a sus familiares en México) para ser entregada en el territorio nacional a un beneficiario (persona física residente en México que recibe los recursos que transfiere el remitente).

Esta información incorpora una revisión al alza de ese flujo del exterior. La revisión comprendió a las cifras de los últimos años al incluir recursos adicionales por remesas derivados de la incorporación de nuevos intermediarios, así como por otros ajustes de esta estadística.

Al primer trimestre del 2024, Chiapas ocupó la sexta posición a nivel nacional por la participación porcentual en los ingresos por remesas familiares.

Al primer trimestre de 2024, Chiapas ocupó la sexta posición a nivel nacional con una participación de 6.5% respecto al valor total de remesas.

Chiapas ocupó el sexto lugar por el valor de remesas familiares por habitante, el cual ascendió a 166 dólares por persona que es equivalente a poco menos de 2 terceras partes del valor máximo a nivel nacional, registrado en Michoacán con 257.7 dólares por persona.

El importe de las remesas a nivel nacional se incrementó 92.4% entre el 1er trimestre de 2018 y el mismo de 2024, por su parte Chiapas aumentó más de 5.3 veces su valor, lo anterior representó un aumento de 747.1 Mdd.

Comparando el 1er trimestre de 2024 con el mismo del año 2023, el descenso fue de 41.4 millones de dólares. En lo que respecta al 1er trimestre de 2024 con el trimestre inmediato anterior existió una disminución de 188.5 millones de dólares, lo anterior representa un cambio en la tendencia observada trimestralmente durante los últimos años. En valores anuales, se observa un constante incremento del valor de las remesas.

A partir del 3er trimestre de 2023 se observa una tendencia a la baja del ingreso por remesas; para el 1er trimestre de 2024 se registró una disminución de 188.5 millones de dólares en relación al trimestre inmediato anterior; mientras que en relación al mismo trimestre del año anterior la reducción de 41.4 millones de dólares.

De acuerdo con el Banco de México, el cual considera 118 municipios de Chiapas, se registraron 21 municipios con ingresos mayores a 10 Mdd; 26 municipios con ingresos de 1 a 9.99 Mdd; 38 municipios de 0.0001 a 0.99 Mdd y 33 municipios que no percibieron ingresos por remesas.

Fuente: SH 07 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Migración | Comentarios desactivados en SH – Chiapas. Ingresos por Remesas Familiares

Martes, 7 de mayo de 2024

Estadísticas a propósito del Día de la Madre

En el cuarto trimestre de 2023, según la ENOE, en el país residían 38.5 millones de mujeres de 15 años y más que eran madres.

Tres de cada 10 mujeres que se declararon madres eran jefas de hogar.

Según la ENASIC 2022, de las mujeres de 15 a 60 años que reside con una hija o hijo menor de 18 años, 87.6 % declaró que son ellas quienes más tiempo dedicaban a su cuidado.

A propósito de la conmemoración del Día de la Madre, el Instituto Nacional de Estadística y Geografía (INEGI) presenta información sobre las características sociodemográficas de la población femenina de 15 años y más con hijas e hijos. Los programas estadísticos que se usaron para estimar los indicadores son la Encuesta Nacional de Ocupación y Empleo (ENOE, cuarto trimestre de 2023) y la Encuesta Nacional para el Sistema de Cuidados (ENASIC) 2022.

I.- Características sociodemográficas de la población femenina que es madre

De acuerdo con la ENOE, en el cuarto trimestre de 2023, siete de cada 10 mujeres de 15 años y más (38 459 122) eran madres. Por grupos de edad, 6.0 % de las adolescentes de 15 a 19 años y 44.9 % de las jóvenes de 20 a 29 años, habían tenido una hija o hijo. Esta cifra se incrementa a nueve de cada 10 en las mujeres de 40 a 49 años.

En el cuarto trimestre de 2023, tres de cada 10 mujeres que eran madres también eran jefas de hogar (11.5 millones). Del total de mujeres de 15 años y más con al menos una hija o hijo, 46.5 % estaba casada. Siguieron aquellas que vivían en unión libre (20.5 %), eran viudas (12.0 %), estaban solteras (10.4 %) o separadas (7.5 %)

II.- Mujeres que son madres y su participación en el mercado laboral

La tasa de participación económica2 de las madres de 15 años y más fue de 46.1 % y, por grupos de edad, de 40 a 49 años fue de 60.0 por ciento. Siguieron el grupo de 30 a 39 años

con 58.4 %, y el de 50 a 59 años con 52.2 por ciento. Cabe destacar que 20.8 % de las madres de 60 años y más, estaban ocupadas o buscaron trabajo.

De las madres ocupadas en el mercado laboral (17 370 749), 64.4 % eran trabajadoras subordinadas y remuneradas, 26.9 % trabajaban por cuenta propia, 5.3 % no recibieron algún pago por su trabajo y 3.5 % eran empleadoras. Por duración de la jornada laboral, 43.8 % trabajó entre 35 y 48 horas, 23.7 % lo hizo de 15 a 34 horas, seguido por las que laboraron más de 48 horas (17.8 %) y menos de 15 horas (11.7 %).

Fuente: INEGI 07 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadísticas a propósito del Día de la Madre

Martes, 7 de mayo de 2024

Nueva edición de la publicación

“Estadísticas tributarias en América Latina y el Caribe 2024”

OCDE, CEPAL, BID y CIAT lanzaron una nueva edición de su publicación conjunta Estadísticas tributarias en América Latina y el Caribe 2024

El informe Estadísticas Tributarias en América Latina y el Caribe 2024, revela que el promedio de la recaudación tributaria como porcentaje del PIB en ALC aumentó en 0,3 puntos porcentuales (p.p.) en 2022, alcanzando un 21,5%. Esto estuvo ligeramente por debajo de su nivel anterior a la pandemia del COVID-19 (21,6% en 2019) y por debajo del promedio de los países de la OCDE (34,0% del PIB). La recaudación tributaria como porcentaje del PIB en la región de ALC osciló entre un 10,6% en Guyana y un 33,3% en Brasil en 2022.

La recaudación tributaria como porcentaje del PIB aumentó en 20 países de la región de ALC entre 2021 y 2022 y disminuyó en seis países. Los mayores aumentos se observaron en Chile (un aumento de 1,7 p.p. respecto del año anterior), las Bahamas (1,6 p.p.) y Ecuador (1,5 p.p.). La mayor disminución (de 6,3 p.p.) ocurrió en Guyana, que fue uno de los cuatro países del Caribe incluidos en el informe, donde el aumento en los ingresos fiscales fue superado por el crecimiento del PIB, lo que provocó una disminución en la recaudación tributaria como porcentaje del PIB.

El incremento de la recaudación tributaria en promedio como porcentaje del PIB promedio de la región de ALC en 2022 fue impulsado por los ingresos por el impuesto sobre sociedades (IS), que aumentaron en 0,6 p.p. en promedio respecto al año anterior. El aumento en el IS fue particularmente fuerte entre los 10 principales productores de hidrocarburos incluidos en el informe, que se beneficiaron de las mayores ganancias derivadas de un aumento en los precios del petróleo y el gas en 2021 y la primera mitad de 2022.

En 2022, los impuestos sobre bienes y servicios generaron casi la mitad de los ingresos tributarios totales de la región de ALC, frente a menos de un tercio en la OCDE (31.9% en 2021, el último año disponible). Los ingresos procedentes del impuesto de sociedades (IS) y del impuesto sobre la renta de las personas físicas (IRPF) representaron un 18.8% y 9.2% respectivamente de los ingresos tributarios totales, frente a un 10.2% y 23.7% en la OCDE (cifras de 2021).

El informe Estadísticas Tributarias en América Latina y el Caribe 2024, es una publicación conjunta del Centro Interamericano de Administraciones Tributarias (CIAT), el Banco Interamericano de Desarrollo (BID), la Comisión Económica para América Latina y el Caribe de las Naciones Unidas (CEPAL), el Centro de Política y Administración Tributaria de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el Centro de Desarrollo de la OCDE.

Fuente: CEPAL 07 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Nueva edición de la publicación “Estadísticas tributarias en América Latina y el Caribe 2024”

Martes, 7 de mayo de 2024

Chiapas. Incidencia Delictiva del Fuero Común 2024

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica a través de la Dirección de Información Geográfica y Estadística pone a su disposición el documento sobre el comportamiento de la incidencia delictiva del fuero común en el estado de Chiapas con los datos acumulados al mes de marzo de 2024, así como un comparativo anual desde el año 2018; dicha información es publicada de manera mensual por el Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP), la cual es remitida por las Procuradurías y/o Fiscalías Generales de las 32 entidades federativas.

De acuerdo con los datos del SESNSP, en el estado de Chiapas se registró una incidencia delictiva acumulada al 31 de marzo del 2024, de 3,164 delitos, de lo anterior se observa que, de manera conjunta los delitos contra el patrimonio (1,052) y los delitos contra la vida y la integridad corporal (800) suman poco menos de 60% del total de delitos; enseguida se encuentran aquellos contra otros bienes jurídicos (742), después los delitos contra la familia (249) y posteriormente los delitos contra la libertad y seguridad sexual (241). En menor medida se encuentran los delitos contra la libertad personal (55) y los delitos contra la sociedad (25).

El comportamiento general de la incidencia de delitos del fuero común en el periodo comprendido entre el año 2018 y lo que va del 2024 ha presentado una tendencia a la baja. Con excepción de los delitos contra la vida y la integridad corporal, los cuales han ido en aumento a partir de el año 2020.

Dentro de los delitos contra la vida y la integridad corporal se encuentran los homicidios; el comportamiento de su incidencia durante el periodo 2018 y 2023 ha sido muy homogéneo. Los años con los registros mas altos fueron 2018 y 2023 con 1,279 y 1,277 delitos respectivamente.

Otra clasificación considerada en los delitos contra la vida y la integridad corporal es la que se refiere a los feminicidios. A diferencia de los homicidios, la incidencia de los feminicidios ha ido en aumento durante el periodo 2018-2021; posteriormente, a partir de 2022, la tendencia fue a la baja a lo que va del 2024.

Otro grupo de delitos considerados son aquellos que atentan contra la libertad y la seguridad sexual, dentro de ellos encontramos el abuso sexual, dicho delito había mostrado un comportamiento irregular de altas y bajas entre el año 2018 y 2023.

Otro delito considerado dentro de la clasificación de aquellos que atentan contra la libertad y la seguridad sexual, es la violación simple, se observa que en 2018 se tuvo la cifra mas alta con 544 delitos, al comparar esta cifra con la mas baja registrada en 2023 se observa una disminución de 251 delitos equivalente al 46.1% menos.

Dentro del grupo de delitos que atentan contra el patrimonio, se encuentra el robo, los casos de este delito en la entidad muestran una clara tendencia a la baja.

Otro de los delitos que se encuentran dentro de los que atentan contra el patrimonio es el robo de vehículo, el cual ha mantenido una tendencia a la baja desde el año 2018.

En lo que respecta al delito de robo a transeúnte en la vía pública durante el periodo 2018 – 2024 se registra al 2018 como el año con mas casos, al contabilizar 855. A partir del 2020 se observa un descenso significativo.

En la categoría de delitos contra la familia se encuentra el respectivo a la violencia familiar, los datos registrados a partir del 2018 al 2024, sobre este delito muestran una clara tendencia a la baja, sobre todo en el 2022 y 2023.

La última categoría de delitos que se hace mención en el tabulado reportado por el SESNSP es la de los delitos contra otros bienes jurídicos afectados; entre ellos se encuentra el narcomenudeo, el cual durante el periodo de 2018 – 2022 presenta un aumento constante. La mayor cifra registrada fue en el 2022 con 1,893 casos, mientras que la cifra mas baja fue en 2023 con 385 delitos.

Otro de los delitos incluidos en la categoría de aquellos que atentan contra otros bienes jurídicos afectados es aquel que es cometido por servidores públicos. 2018 fue el año con más delitos registrados con 360, a partir del 2020, cómo la mayoría de los anteriores delitos, presenta un comportamiento descendente, en 2023 se registró un ligero aumento de 26 casos en relación al valor registrado en el año 2022.

Fuente: SH 07 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Seguridad | Comentarios desactivados en SH – Chiapas. Incidencia Delictiva del Fuero Común 2024

Martes, 7 de mayo de 2024

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante abril de 2024

En abril, en el mercado nacional se vendieron 112 048 vehículos ligeros.

Durante el periodo enero-abril de 2024, se produjeron 1 286 356 vehículos ligeros y se exportaron 1 115 455 unidades.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Su información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Autos Orientales Picacho y Giant Motors Latinoamérica.

En abril de 2024, se vendieron 112 048 unidades en el mercado interno, lo que representa una variación de 14.8 % respecto al mismo mes de 2023.

Durante enero-abril de 2024, se comercializaron 461 800 vehículos ligeros y, en este mismo periodo, se produjeron 1 286 356 unidades en México. Los camiones ligeros representaron 75.3 % del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En abril de 2024, se exportaron 289 756 vehículos ligeros y, durante el periodo enero-abril de 2024, se reportó un total de 1 115 455 unidades, una variación de 12.2 % respecto al mismo periodo de 2023.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos sirve de insumo para la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 07 de mayo de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL)

Martes, 7 de mayo de 2024

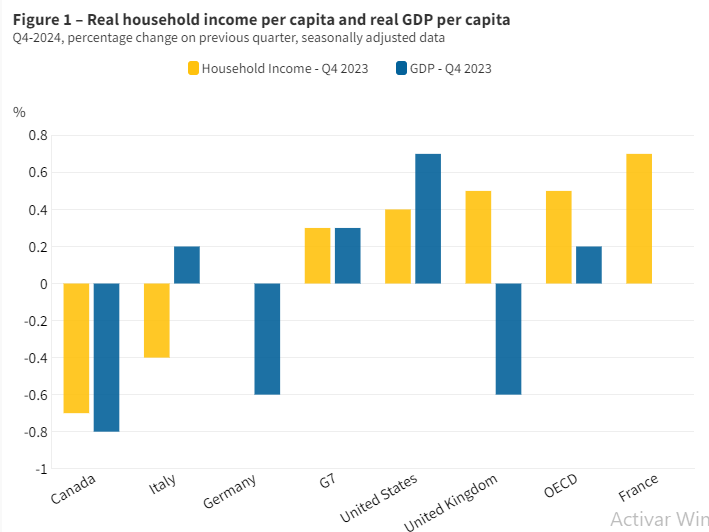

Crecimiento y bienestar económico: cuarto trimestre de 2023

La renta real de los hogares se recupera en el último trimestre de 2023

El ingreso real de los hogares per cápita en la OCDE aumentó un 0,5 % en el cuarto trimestre de 2023 , tras una caída del 0,2 % en el tercer trimestre. El crecimiento del ingreso real per cápita superó el crecimiento del PIB real per cápita del 0,2%.

El ingreso real de los hogares per cápita aumentó en la mayoría de los países de la OCDE en el cuarto trimestre de 2023 . De los 19 países para los que hay datos disponibles, 11 registraron un aumento, 6 experimentaron una disminución y 2 se mantuvieron estables. Entre las economías del G7, el ingreso real de los hogares per cápita aumentó en el Reino Unido , Francia y Estados Unidos. El Reino Unido experimentó un aumento del ingreso real de los hogares per cápita del 0,5% en el cuarto trimestre de 2023, a pesar de que el PIB per cápita disminuyó por cuarto trimestre consecutivo.

Este crecimiento del ingreso real fue impulsado principalmente por mayores beneficios sociales distintos de las transferencias en especie. Tanto Francia como Estados Unidos experimentaron un crecimiento del ingreso real de los hogares per cápita en el cuarto trimestre (0,7% y 0,4% respectivamente) después de una disminución en el trimestre anterior. Por otro lado, Canadá experimentó una caída tanto en el ingreso real de los hogares per cápita (-0,7%) como en el PIB real per cápita (-0,8%) en el cuarto trimestre de 2023, lo que refleja en parte un fuerte y continuo crecimiento demográfico ( Figura 2 ). Italia experimentó una disminución menor en el ingreso real de los hogares per cápita (-0,4%), mientras que en Alemania el ingreso real de los hogares per cápita se mantuvo estable, aunque el PIB real per cápita cayó un 0,6%.

En 2023 en su conjunto, el ingreso real de los hogares per cápita creció un 1,2 % en toda la OCDE , recuperándose de la caída récord de 2022, cuando los programas de asistencia Covid-19 estaban finalizando, mientras que el PIB per cápita aumentó un 1,1 %. El aumento anual del ingreso real de los hogares per cápita se produjo cuando la inflación se desaceleró en comparación con el año anterior.

Fuente: OECD 07 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento y bienestar económico: cuarto trimestre de 2023

Martes, 7 de mayo de 2024

Indicador de Confianza del Consumidor

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer los resultados de la Encuesta Nacional sobre Confianza del Consumidor (ENCO). El objetivo es medir la percepción de las y los consumidores sobre su situación económica actual y la del país, así como sus expectativas para el futuro.

En abril de 2024 y con datos ajustados por estacionalidad, el Indicador de Confianza del Consumidor (ICC) se ubicó en 47.3 puntos, mismo nivel que el reportado el mes previo.

A su interior, se observaron avances mensuales en los componentes que captan la situación económica presente del país y la posibilidad en el momento actual de los miembros del hogar para realizar compras de bienes durables. En contraste, los componentes que miden tanto la situación económica esperada del hogar, como la del país registraron disminuciones. El indicador que evalúa la situación económica actual de los miembros del hogar se mantuvo en un nivel similar al de marzo de 2024.

En su comparación anual, en el cuarto mes de 2024 y en términos desestacionalizados, el ICC creció 3.1 puntos.

Fuente: INEGI 07 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor (ICC)

Martes, 7 de mayo de 2024

El empleo en los municipios de México

El CONEVAL analizó cómo la situación de pobreza de la población se vincula con las características del empleo, la movilidad laboral a escala municipal y la configuración de los mercados laborales locales.

El marco normativo del CONEVAL es la LGDS, la cual establece que entre las facultades del Consejo se encuentran definir, identificar y medir la pobreza en el país.

El objetivo del presente documento es analizar tanto las características del empleo y la movilidad laboral a través de los flujos de entrada y salida de la población ocupada a escala municipal, como la configuración de los mercados laborales locales (MLL) para identificar su vínculo con la situación de pobreza de la población. El documento consta de tres capítulos, un apartado de conclusiones y un anexo.

En el capítulo 1 se esboza un marco conceptual sobre el empleo y su asociación con la pobreza. Se aborda la normatividad del derecho al trabajo y la relación del empleo con la pobreza para culminar con la conceptualización de los MLL como categoría de análisis útil para identificar algunas características del empleo en contextos regionales y locales.

El capítulo 2 se aboca a identificar y caracterizar la dinámica de movilidad espacial mediante el análisis de los flujos laborales entre los municipios de México. Esto se fundamenta a partir de la oferta-demanda del empleo y de los desplazamientos de la población ocupada hacia sus centros de trabajo, además del apoyo de otras variables o indicadores para su análisis. Los resultados aportan un panorama del comportamiento espacio-temporal de la población en función de los lugares tanto de residencia como de oferta de bienes y servicios.

Por su parte, en el capítulo 3, a partir de la delimitación de los MLL se examinan sus características y la situación de pobreza de la población ocupada; luego se revisan algunos casos específicos que fueron seleccionados por el tamaño de su población ocupada y por su dinámica de movilidad laboral. Asimismo, se presenta un breve apartado de conclusiones acorde con lo tratado a lo largo

del documento. Se incluye un anexo descriptivo del método empleado para la identificación de los mercados laborales en los municipios de México en 2020.

Fuente: CONEVAL abril de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CONEVAL – El empleo en los municipios de México

Martes, 7 de mayo de 2024

Cambios en la producción agrícola y alimentaria pueden reducir las emisiones de efecto invernadero en un tercio

Medidas asequibles y económicas pueden hacer que el suministro de alimentos sea más seguro y resiliente, especialmente para las personas vulnerables y pobres.

El informe, Recipe for a Livable Planet: Achieving Net Zero Emissions in the Agrifood System (Receta para un planeta habitable: Cómo alcanzar las cero emisiones netas en el sistema agroalimentario), detalla las medidas que cada país puede adoptar. Estas medidas harán que el suministro de alimentos sea más seguro, ayudarán al sistema alimentario a resistir mejor el cambio climático y protegerán a las personas vulnerables durante esta transición.

El informe señala que el sistema agroalimentario es una fuente enorme y desaprovechada de acción climática de bajo costo. A diferencia de otros sectores, puede tener un impacto desproporcionado en el cambio climático al reducir las emisiones y extraer carbono de forma natural de la atmósfera.

Reconociendo que los países alcanzarán sus objetivos climáticos de diferentes maneras, el informe identifica un menú de soluciones para elegir:

Los países de altos ingresos pueden señalar el camino – brindando más apoyo a los países de bajos y medianos ingresos para que puedan adoptar métodos y tecnologías agrícolas de bajas emisiones, incluida la asistencia técnica para programas de conservación forestal que generen créditos de carbono de alta integridad. Los países de altos ingresos también pueden desplazar los subsidios de las fuentes de alimentos de alta emisión. Esto revelaría su precio real y ayudaría a que las opciones de alimentos de baja emisión sean más baratas en comparación.

Los países de ingreso medio desempeñan una enorme función – ya que tienen la capacidad de disminuir hasta tres cuartas partes de las emisiones globales del sistema agroalimentario mediante prácticas más verdes – como reducir emisiones del ganado y el arroz, invertir en suelos saludables y reducir la pérdida y el desperdicio de alimentos — y el uso más eficiente de la tierra. De hecho, un tercio de las oportunidades para reducir las emisiones del sistema agroalimentario se relacionan con el uso sostenible de la tierra en los países de ingreso medio.

Los países de bajos ingresos pueden trazar un camino diferente hacia adelante – evitando los errores cometidos por los países más ricos y aprovechando las oportunidades climáticamente inteligentes para economías más verdes y competitivas. La preservación y la restauración de los bosques fomentan el desarrollo económico sostenible de los países de ingreso bajo dado que más de la mitad de las emisiones de los sistemas agroalimentarios provienen de la deforestación para producir alimentos.

En el informe se señala que los beneficios de invertir en la reducción de las emisiones del sistema agroalimentario son mucho más grandes que los costos. Para llegar a reducir a la mitad las emisiones del sistema agroalimentario en 2030 y avanzar hacia el objetivo de las cero emisiones netas en 2050, será necesario que las inversiones aumenten en USD 260 000 millones al año. En la actualidad, se gasta el doble de ese monto al año en subsidios agrícolas, muchos de los cuales tienen un efecto negativo sobre el medio ambiente. Aunque se pueden financiar algunas de estas inversiones mediante el recorte de los subsidios mal aprovechados, es fundamental conseguir financiamiento adicional para alcanzar el objetivo de cero emisiones netas.

Realizar estas inversiones llevaría a más de $4 billones en beneficios, desde mejoras en la salud humana, seguridad alimentaria y nutricional, mejores empleos de calidad y ganancias para los agricultores, hasta más carbono retenido en bosques y suelos.

Fuente: BANCO MUNDIAL 06 de mayo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Cambios en la producción agrícola y alimentaria pueden reducir las emisiones de efecto invernadero en un tercio

Martes, 7 de mayo de 2024

El índice de precios de los alimentos

de la FAO sube ligeramente en abril

El alza de las cotizaciones internacionales de la carne, los cereales y los aceites vegetales compensan las caídas relativas a los productos lácteos y el azúcar.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, se situó en abril en un promedio de 119,1 puntos, es decir, un 0,3 % por encima de su nivel revisado de marzo, aunque un 9,6 % por debajo del nivel de hace un año.

El índice de precios de los cereales de la FAO subió un 0,3 % desde marzo, con lo que puso fin a tres meses de trayectoria descendente. Los precios mundiales del trigo para la exportación se estabilizaron en abril, ya que la fuerte competencia entre los principales países exportadores compensó la preocupación por las condiciones de cultivo desfavorables en partes de los Estados Unidos de América, la Federación de Rusia y la Unión Europea. Los precios del maíz para la exportación aumentaron bajo la influencia de la elevada demanda en un contexto de perturbaciones logísticas cada vez mayores a consecuencia de los daños en las infraestructuras de Ucrania y la preocupación acerca de la producción en el Brasil antes de la cosecha principal. El índice de precios de la FAO para todos los tipos de arroz disminuyó un 1,8 %, debido en gran medida a descensos en las cotizaciones de arroz índica motivados por la incidencia de la cosecha.

El índice de precios de los aceites vegetales de la FAO también aumentó en un 0,3 % desde marzo, con lo que alcanzó el nivel más elevado en 13 meses, ya que la subida de las cotizaciones de los aceites de girasol y colza compensó ligeramente el descenso de los precios de los aceites de palma y soja.

El índice de precios de la carne de la FAO aumentó un 1,6 % en abril respecto del mes anterior, al subir los precios internacionales de las carnes de aves corral, bovino y ovino. Los precios mundiales de la carne de porcino cayeron de forma marginal, a consecuencia de la escasa demanda interna en Europa occidental y la persistente debilidad de la demanda de los principales países importadores, especialmente de China.

El índice de precios del azúcar de la FAO disminuyó un 4,4 % desde marzo y se situó un 14,7 % por debajo de su valor de abril de 2023. El descenso se debió fundamentalmente a la mejora de las perspectivas sobre la oferta mundial, en particular debido a una producción en la India y Tailandia más cuantiosa de lo previsto anteriormente y a una mejora de las condiciones atmosféricas en el Brasil.

El índice de precios de los productos lácteos de la FAO disminuyó ligeramente, en un 0,3 %, poniendo fin a seis meses de aumentos consecutivos, debido a la atonía de la demanda de importaciones de leche desnatada en polvo al contado y al descenso de los precios mundiales del queso, que se vieron afectados por el fortalecimiento del dólar estadounidense. Por el contrario, los precios mundiales de la mantequilla aumentaron ante la constante demanda de importaciones.

La FAO también publicó una nueva Nota informativa sobre la oferta y la demanda de cereales, en la que eleva ligeramente su pronóstico sobre la producción total de cereales a escala mundial en 2023, ubicándola en 2 846 millones de toneladas, lo que supone un aumento del 1,2 % desde el año anterior. La revisión obedece principalmente a la nueva información procedente de Myanmar y el Pakistán.

El pronóstico relativo a la utilización mundial de cereales aumentó hasta alcanzar los 2 829 millones de toneladas, debido sobre todo a un uso del maíz y la cebada como pienso mayor de lo previsto anteriormente. Las previsiones actuales indican que la utilización mundial de maíz subirá en un 1,6 % a lo largo del año, mientras que la de trigo lo hará en un 1,9 % y la de arroz descenderá levemente. Se prevé que las reservas mundiales de cereales ascenderán a 890 millones de toneladas al término de las campañas de 2024, con un incremento del 2,1 % desde principios de año, lo que apunta a un coeficiente reservas-utilización de cereales a escala mundial del 30,9 %.

La FAO también ha ajustado su pronóstico sobre la producción mundial de trigo en 2024, que ahora se sitúa en 791 millones de toneladas y, si bien es una cifra menor de lo previsto anteriormente, aún representa un incremento del 0,5 % respecto de 2023. En cuanto a los cultivos de cereales secundarios, el principal período de cosecha está por comenzar en los países del hemisferio sur, y las condiciones atmosféricas adversas de los últimos tiempos han frenado las perspectivas de rendimiento en los principales países productores, sobre todo en el Brasil y Sudáfrica.

Fuente: FAO 03 de mayo de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO sube ligeramente en abril

Lunes, 6 de mayo de 2024

Censo Nacional de Transparencia, Acceso a la Información Pública y Protección de Datos Personales 2023

Durante 2022, el INAI y los Organismos garantes (OG) ejercieron un presupuesto total de 2.3 mil millones de pesos. De dicho presupuesto, 43.0 % correspondió al INAI y 57.0 %, a los OG.

En los ámbitos federal, estatal y municipal se recibieron 97 444 recursos de revisión, y se resolvieron 80 043. Del total nacional de los recursos recibidos, 82.7 % se admitió.

El INAI y los OG impusieron 3 843 medidas de apremio y 1 497 sanciones a personas servidoras públicas por el incumplimiento de las obligaciones en materia de acceso a la información pública y de protección de datos personales.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Transparencia, Acceso a la Información Pública y Protección de Datos Personales Estatal (CNTAIPPDPE) y del Censo Nacional de Transparencia, Acceso a la Información Pública y Protección de Datos Personales Federal (CNTAIPPDPF) 2023. Estos programas estadísticos ofrecen información sobre la gestión y desempeño del Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI) y de los Organismos garantes (OG) de cada entidad federativa, específicamente en las funciones de gobierno, transparencia y garantía de acceso a la información pública y protección de datos personales. Su objetivo es vincular los datos con el diseño, implementación, monitoreo y evaluación de las políticas públicas de alcance nacional en dichas funciones.

Estructura organizacional y recursos

El presupuesto ejercido durante 2022 fue de 2 265 431 853 pesos, y representó un aumento de 10.8 % con respecto a 2020. Del total, 43.0 % correspondió al INAI y 57.0 % a los OG.

En 2022, en el país se recibieron 21 835 solicitudes de acceso a la información pública y protección de datos personales, 2 602 (11.9 %) en el INAI y 19 233 en los OG (88.1 %). También, se respondieron 21 577 solicitudes, 2 493 (11.6 %) por parte del INAI y 19 084 (88.4 %) por parte de los OG. Finalmente, 215 solicitudes permanecieron pendientes de concluir al cierre del año, 109 (50.7 %) en el INAI y 106 (49.3 %) en los OG. En comparación con 2020, las solicitudes recibidas disminuyeron 30.4 %, las respondidas 33.6 % y las pendientes de concluir 67.6 %.

Fuente: INEGI 06 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Censo Nacional de Transparencia, Acceso a la Información Pública y Protección de Datos Personales

Lunes, 6 de mayo de 2024

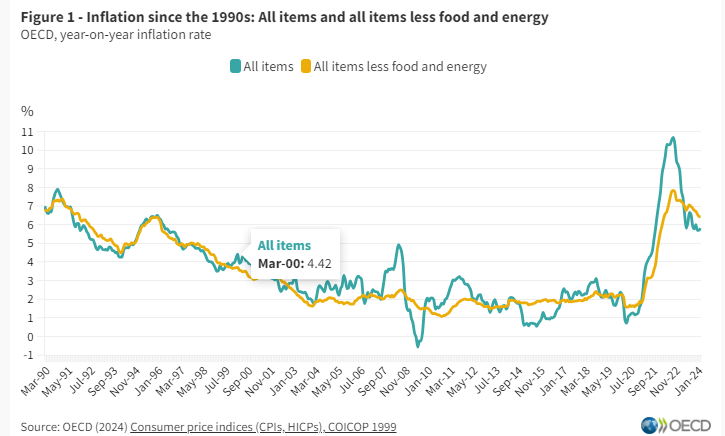

La inflación en países de la OCDE repuntó

en marzo al 5.8% por alza de los alimentos

La tasa de inflación de la Organización para la Cooperación y el Desarrollo Económico (OCDE) registró un avance interanual del 5.8% el pasado mes de marzo, una décima más que en febrero y enero, lo que supone alejarse de la menor subida de los precios desde octubre de 2021, según informó el ‘think tank’ de las economías avanzadas.

En el tercer mes de 2024, los alimentos se encarecieron un 4.9%, por debajo de la subida del 5.3% de febrero, mientras que los precios de la energía se adentraron en terreno positivo por primera vez desde abril de 2023 con una lectura del +0.6 por ciento.

De este modo, la inflación subyacente de la OCDE se mantuvo en marzo sin cambios en el 6.4 por ciento.

En la zona euro la inflación medida por el Índice Armonizado de Precios de Consumo retrocedió en marzo hasta el 2.4%, frente al 2.6% de febrero. La inflación de los alimentos disminuyó más de un punto porcentual, situándose en el 2%, lo que permitió a la subyacente bajar por octavo mes consecutivo hasta el 2.9 por ciento.

Fuente: EL ECONOMISTA 06 de mayo de 2024

Clasificado bajo: Alimentación, CEIEG, Economía, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – La inflación en países de la OCDE repuntó en marzo al 5.8% por alza de los alimentos

Lunes, 6 de mayo de 2024

Precios al consumidor

La inflación general de la OCDE se mantiene prácticamente estable en el 5,8% en marzo de 2024 a pesar del aumento de la inflación energética

La inflación interanual en la OCDE medida por el Índice de Precios al Consumidor (IPC) se mantuvo prácticamente estable en el 5,8% en marzo de 2024, después del 5,7% en febrero. La inflación general cayó en 19 países de la OCDE y la mayor caída mensual se registró en la República Eslovaca. Fue el más alto en Türkiye (aún por encima del 60%), mientras que estuvo por debajo del 2,0% en siete países de la OCDE.

En marzo de 2024, la inflación energética de la OCDE fue positiva por primera vez desde abril de 2023, con un 0,6% . La inflación energética aumentó en 28 países de la OCDE, 12 de los cuales mantuvieron una inflación energética negativa, ya que los precios disminuyeron más lentamente, incluidos el Reino Unido, Italia y Estados Unidos. La inflación de los alimentos en la OCDE siguió disminuyendo, alcanzando el 4,9% en marzo, después del 5,3% en febrero, con caídas en 34 países de la OCDE. La inflación básica de la OCDE (inflación menos alimentos y energía) se mantuvo estable en 6,4% en marzo. Se registraron caídas de la inflación básica de 0,2 puntos porcentuales o más en 16 países de la OCDE y aumentos de 0,2 puntos porcentuales o más en 6 países de la OCDE.

La inflación interanual en el G7 aumentó ligeramente hasta el 3,1% en marzo, tras el 2,9% de febrero . La inflación de los alimentos disminuyó mientras que la inflación de la energía aumentó, pero siguió siendo negativa. La inflación subyacente se mantuvo estable. La inflación general cayó en Francia y Alemania, alcanzando su nivel más bajo desde septiembre y mayo de 2021, respectivamente. Por el contrario, aumentó en Italia, donde la caída de los precios de la energía se desaceleró significativamente, y en Estados Unidos, donde la inflación de los alimentos aumentó ligeramente. La inflación subyacente fue la que más contribuyó a la inflación general en todos los países del G7.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumidor (IPCA) disminuyó ligeramente hasta el 2,4% en marzo, frente al 2,6% en febrero . La inflación de los alimentos disminuyó más de un punto porcentual, hasta alcanzar el 2,0%. La inflación subyacente disminuyó por octavo mes consecutivo, aunque se mantuvo por encima del 2,0%. En abril de 2024, según la estimación preliminar de Eurostat, la inflación interanual se mantuvo estable en la zona del euro, con un nuevo descenso de la inflación subyacente y un aumento de la inflación energética, que sigue siendo negativa.

En el G20, la inflación interanual se mantuvo estable en el 6,9% en marzo . La inflación general disminuyó en Brasil, China, Arabia Saudita y Sudáfrica, mientras que aumentó en Indonesia y aumentó aún más en Argentina.

Fuente: OECD 06 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Precios al consumidor

Viernes, 3 de mayo de 2024

Sistema de Indicadores Cíclicos (SIC)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos (SIC). Este da seguimiento oportuno al comportamiento de la economía mexicana y aporta información para el análisis de los ciclos económicos.

En febrero de 2024, el Indicador Coincidente se situó por arriba de su tendencia de largo plazo: mostró un valor de 100.3 puntos y una disminución de 0.07, con respecto a enero.

En marzo de 2024, el Indicador Adelantado se posicionó por arriba de su tendencia de largo plazo: presentó un valor de 100.7 puntos y una variación de 0.13, con relación a febrero.

Con la nueva información, el Indicador Coincidente registró un comportamiento semejante al del mes previo, mientras que el Adelantado continúo la trayectoria creciente del mes anterior.

Fuente: INEGI 03 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos (SIC)

Viernes, 3 de mayo de 2024

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto que hacen los hogares en el consumo de bienes y servicios.

En febrero de 2024 y con cifras desestacionalizadas, el consumo privado creció 0.6 % con respecto a enero pasado, en términos reales.

Por componente, en el segundo mes de 2024 y con datos ajustados por estacionalidad, el consumo de bienes de origen importado aumentó 2.6 % y el de bienes y servicios de origen nacional, 0.6 por ciento.

A tasa anual y con series desestacionalizadas, el consumo privado incrementó 3.9 por ciento. A su interior, el gasto en bienes de origen importado creció 24.8 % y en bienes y servicios nacionales, 0.6 % (el de servicios ascendió 2.7 % y el de bienes retrocedió 1.4 %).

Fuente: INEGI 03 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

Viernes, 3 de mayo de 2024

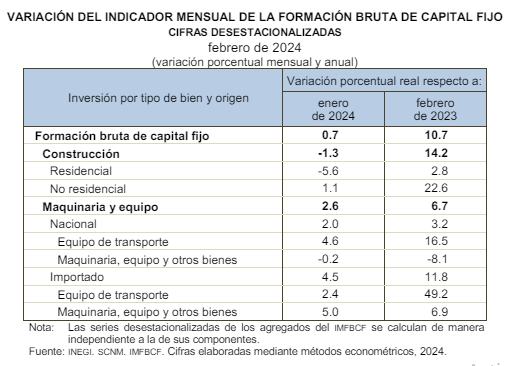

Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF). Este permite conocer el comportamiento de la inversión en activos fijos en el corto plazo.

En febrero de 2024 y con cifras desestacionalizadas, la formación bruta de capital fijo incrementó 0.7 % en términos reales, a tasa mensual.

Por componente, los gastos en maquinaria y equipo —de origen nacional e importado— crecieron 2.6 % y en construcción disminuyeron 1.3 % a tasa mensual, en febrero pasado y con datos ajustados por estacionalidad.

A tasa anual y con series desestacionalizadas, la formación bruta de capital fijo aumentó 10.7 % en términos reales. A su interior, los gastos en construcción subieron 14.2 %, y en maquinaria y equipo, 6.7 % en febrero de 2024.

Fuente: INEGI 03 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF)

Viernes, 3 de mayo de 2024

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en abril del presente año.

La información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Autos Orientales Picacho y Giant Motors Latinoamérica.

En abril, se vendieron al público en el mercado interno 112 048 unidades. Por su parte, en el periodo enero-abril de 2024, se comercializaron 461 800 unidades.

Fuente: INEGI 03 de mayo de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL)

Jueves, 2 de mayo de 2024

Indicador Mensual Oportuno de la

Actividad Manufacturera (IMOAM)

Cifras durante marzo de 2024

Con cifras originales, el valor del IMOAM es de 108.3 puntos.

Se estima una variación anual del sector manufacturero de -3.9 por ciento.

Para marzo de 2024 y con series sin ajuste estacional, el Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) tiene un valor de 108.3 puntos, como cálculo anticipado del Indicador Mensual de la Actividad Industrial (IMAI) del sector manufacturero. Este nivel corresponde a una variación estimada anual de -3.9 por ciento. En la siguiente tabla, se presentan los intervalos de confianza de ambas estimaciones.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM)

Jueves, 2 de mayo de 2024

Perspectivas económicas: se espera un

crecimiento global estable para 2024 y 2025

La economía global continúa creciendo a un ritmo modesto, según las últimas Perspectivas Económicas de la OCDE . Las Perspectivas Económicas proyectan un crecimiento constante del PIB mundial del 3,1% en 2024, el mismo que el 3,1% en 2023, seguido de un ligero repunte hasta el 3,2% en 2025.

El impacto de las estrictas condiciones monetarias sigue sintiéndose, particularmente en los mercados inmobiliario y crediticio, pero la actividad mundial está demostrando ser relativamente resistente, la inflación continúa disminuyendo y la confianza del sector privado está mejorando.

La tasa de desempleo de la OCDE se situó en el 4,9% en febrero, cerca de sus niveles más bajos desde 2001. Los ingresos reales están aumentando en muchos países de la OCDE a medida que la inflación se modera y el crecimiento del comercio se ha vuelto positivo. Las perspectivas siguen difiriendo entre países: resultados más débiles en muchas economías avanzadas, especialmente en Europa, y un fuerte crecimiento en Estados Unidos y muchas economías de mercados emergentes.

Se proyecta que el crecimiento del PIB en Estados Unidos será del 2,6% en 2024, antes de desacelerarse al 1,8% en 2025 a medida que la economía se adapte a los altos costos de endeudamiento y a la moderación de la demanda interna. En la zona del euro, que se estancó en el cuarto trimestre de 2023, una recuperación de los ingresos reales de los hogares, la rigidez de los mercados laborales y las reducciones de las tasas de interés oficiales ayudarán a generar un repunte gradual. Se prevé que el crecimiento del PIB de la zona del euro sea del 0,7% en 2024 y del 1,5% en 2025.

La política monetaria debe seguir siendo prudente para garantizar que las presiones inflacionarias se contengan de forma duradera. Existe margen para reducir las tasas de interés oficiales a medida que la inflación disminuye, pero la postura política debería seguir siendo restrictiva en la mayoría de las principales economías durante algún tiempo.

Los gobiernos enfrentan desafíos fiscales crecientes dados los altos niveles de deuda y las considerables presiones adicionales de gasto derivadas del envejecimiento de la población y la adaptación y mitigación del clima. Es probable que la carga de la deuda futura aumente significativamente si no se toman medidas, lo que pone de relieve la necesidad de realizar mayores esfuerzos a corto plazo para contener el crecimiento del gasto, mejorar la eficiencia del gasto público, reasignar el gasto a áreas que respalden mejor las oportunidades y el crecimiento, y optimizar los ingresos tributarios.

Fuente: OECD 02 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Perspectivas económicas: se espera un crecimiento global estable para 2024 y 2025

Jueves, 2 de mayo de 2024

Indicador de Pedidos Manufactureros

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de abril de 2024. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En abril del año en curso y con cifras desestacionalizadas, el IPM presentó un descenso mensual de 0.98 puntos y se situó en 51.7 puntos, por lo que permanece, por cuarto mes consecutivo, por arriba del umbral de los 50 puntos. A su interior, se reportaron disminuciones mensuales en los rubros referentes a los pedidos esperados, al personal ocupado, a la oportunidad en la entrega de insumos por parte de las y los proveedores, y a los inventarios de insumos. En tanto que, el relativo a la producción esperada incrementó.

Con cifras originales, el IPM mostró un alza anual de 1.2 puntos y se ubicó en un nivel de 52.4 puntos. Respecto de sus componentes, tres de los cinco agregados registraron aumentos anuales. Los dos restantes cayeron.

En el cuarto mes de 2024 y con datos sin ajuste estacional, por grupos de subsectores de actividad económica, seis de los siete rubros que integran el IPM tuvieron avances anuales, mientras que uno retrocedió.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Jueves, 2 de mayo de 2024

Indicadores de Confianza Empresarial

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En abril de 2024 y en su comparación mensual, el ICE de Construcción creció 0.6 puntos; el de Servicios privados no financieros, 0.3 y el de Comercio, 0.2 puntos. Con cifras desestacionalizadas, el ICE de Industrias manufactureras cayó 0.2 puntos.

En el cuarto mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras aumentó 1.2 puntos con cifras ajustadas por estacionalidad y el de Servicios privados no financieros, un punto. El de Comercio disminuyó 1.3 puntos y el de Construcción, 2.1 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55 puntos, en abril de 2024 y representó un alza de 0.2 puntos en relación con el mismo mes de 2023.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Jueves, 2 de mayo de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En abril de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 52.2 puntos, lo que significó una reducción mensual de 1.3 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 51.8 puntos: 1.9 puntos menos que en marzo pasado.

En el cuarto mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 54 puntos: aumentó 0.9 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 49.8 puntos: un descenso mensual de 2.5 puntos, en abril de este año.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.2 puntos: una caída anual de 2.2 puntos.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 2 de mayo de 2024

En América Latina y el Caribe hay

empleo, pero es urgente aumentar su calidad

Casi un 55% de los trabajadores de América Latina y el Caribe tiene un empleo informal sin contrato ni cobertura de seguridad social, y 3 de cada 10 no alcanzan a tener los ingresos necesarios para superar el umbral de la pobreza, según la más reciente edición del Índice de Mejores Trabajos del BID, que cada dos años mide la calidad y cantidad del empleo en América Latina.

El Índice de Mejores Trabajos 2024 también refleja importantes brechas en los mercados laborales de la región. Las mujeres de América Latina tienen empleos de peor calidad que los hombres con una brecha de 16 puntos en el Índice de Mejores Trabajos. A su vez, los jóvenes de la región tienen empleos de peor calidad que los adultos con una brecha de 15 puntos en esa dimensión del Índice de Mejores Trabajos.

Según el informe Índice de Mejores Trabajos 2024, la evolución de la calidad del empleo ha sido lenta desde 2010 y, al ritmo actual de crecimiento, llegar a unos 70 puntos tomaría casi 48 años. La dimensión de cantidad ha tenido un comportamiento más o menos estable con una caída en 2020 producto de los efectos de la pandemia en el empleo, recuperándose para 2022.

Equipar al capital humano con habilidades alineadas a las necesidades de talento de los sectores productivos de cada país, promover el empleo formal con menores costos haciendo universal parte de la seguridad social, e impulsar el acceso a empleos fortaleciendo los servicios públicos de empleo son algunas de las soluciones e iniciativas que impulsa el BID para aumentar la calidad del empleo en la región.

El Índice de Mejores Trabajos es una de las herramientas del BID para identificar las áreas de oportunidad para desarrollar e impulsar la productividad en América Latina y el Caribe. Evalúa cómo son los empleos de los países a través de dos dimensiones: cantidad y calidad. La dimensión de cantidad está compuesta por dos indicadores: la tasa de participación laboral y la de ocupación. La de calidad se construye con las tasas de formalidad y de trabajos con salario suficiente para superar la pobreza. Así, el índice es la media ponderada de estos cuatro indicadores y sus puntuaciones van de 0 a 100. Para que un país obtenga 100 puntos, todas las personas que participan en la fuerza laboral deben estar empleadas con un trabajo formal que les aporte un salario suficiente.

Fuente: BID 30 de abril de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BID – En América Latina y el Caribe hay empleo, pero es urgente aumentar su calidad

Martes, 30 de abril de 2024

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el primer trimestre de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT). Esta ofrece, en el corto plazo, una visión sobre la evolución de las actividades económicas del país, 30 días después de que concluye el trimestre de referencia.

En el primer trimestre de 2024 y con cifras ajustadas por estacionalidad, los resultados de la EOPIBT reportan un aumento de 0.2 % en términos reales, con respecto al trimestre inmediato anterior.

A tasa trimestral, el PIB oportuno de las actividades terciarias avanzó 0.7 por ciento. El de secundarias disminuyó 0.4 % y el de primarias, 1.1 %, en el primer trimestre de 2024.

En el trimestre de referencia, a tasa anual y con series ajustadas estacionalmente, la estimación oportuna del PIB indica un crecimiento de 2 % en términos reales. Por actividad económica, la variación fue la siguiente: las actividades terciarias incrementaron 2.5 %; las secundarias, 1.5 %, y las primarias, 1.3 por ciento.

Fuente: INEGI 30 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto

Martes, 30 de abril de 2024

PIB creció 0.2% en el primer trimestre;

servicios, el único en positivo

El sector industrial congregado en la actividad secundaria, registró un segundo trimestre consecutivo en contracción, de acuerdo con el dato oportuno del PIB.

La economía mexicana registró un avance de 0.2%, respecto del último trimestre del año pasado, en términos reales y con cifras ajustadas por estacionalidad, de acuerdo con la estimación oportuna del Instituto Nacional de Estadística y Geografía (INEGI).

Este desempeño en el primer trimestre evidencia un mínimo progreso desde el 0.1% registrado en el cuarto previo, correspondiente al periodo que corrió de octubre a diciembre del 2023.

En el detalle de la información divulgada por Inegi, se puede ver el comportamiento por grandes grupos de actividades económicas.

La foto instantánea que toma el Instituto muestra que el sector más resistente fue el integrado por las actividades terciarias, donde están congregados los servicios, que alcanzó un un incremento de 0.7% respecto del cuarto anterior. Mientras las secundarias, de la industria, observaron una disminución de -0.4%, y las primarias observaron un descenso de -1.1%, en el primer trimestre.

De confirmarse este desempeño en el dato final que será divulgado el 23 de mayo, se habrá completado un segundo trimestre consecutivo en contracción para las actividades secundarias de la industria.

Fuente: EL ECONOMISTA 30 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Noticias, Servicios | Comentarios desactivados en ECONOMISTA – PIB creció 0.2% en el primer trimestre; servicios, el único en positivo

Martes, 30 de abril de 2024

Día de la niña y el niño

Desde 1924 y anualmente, el 30 de abril en México se conmemora el Día de la Niña y el Niño. Esta celebración brinda un motivo para sensibilizar sobre la necesidad de defender y promover sus derechos como presente y futuro del país.

La Secretaría General del Consejo Nacional de Población (SGCONAPO) estima que, en 2024, residían alrededor de 132.3 millones de habitantes en el país, de los cuales, las niñas y niños de 0 a 17 años, representan el 29.4 por ciento, y se distribuyen en 49.1 por ciento de mujeres y 50.9 por ciento de hombres (SG CONAPO, 2023).

En 2024, la entidad federativa con menor porcentaje de niñas y niños de 0 a 11 años es la Ciudad de México con 12.7 por ciento, y Chiapas es la entidad con el mayor porcentaje con 26.2 por ciento. Se proyecta que, para 2030 Chiapas seguirá siendo la entidad con mayor porcentaje respecto a las demás entidades, con 24.8 por ciento, y la Ciudad de México mantenga el menor porcentaje, con 10.8 por ciento (SG CONAPO, 2023).

De acuerdo con estimaciones de la SGCONAPO con base en la Encuesta Nacional de la Dinámica Demográfica (ENADID), entre 2014 y 2018, la proporción de matrimonios y/o uniones precoces o tempranas se ha mantenido constante, en 2014 las mujeres de 20 a 24 años que declararon haberse casado o unido antes de los 15 años fue de 3.7 por ciento y en 2018, todavía 3.6 por ciento de las mujeres se encontró en una unión o matrimonio temprano antes de los 15 años (SG CONAPO, 2020).

Estimaciones de la SG CONAPO con base en estadísticas vitales, mostraron que en 2023 la razón de fecundidad forzada de niñas de 10 a 14 años fue de 1.70 nacimientos por cada mil niñas en ese grupo de edad (SG CONAPO, 2024).

Las entidades federativas con mayor razón de fecundidad forzada en 2023 fueron Chiapas (3.87), Guerrero (3.40) y Tabasco (2.62); mientras que, la Ciudad de México (0.81), Colima (1.00) y Sonora (1.02), presentaron una razón de fecundidad menor (SG CONAPO, 2024).

En 2023, las entidades con mayor tasa de fecundidad forzada en niñas de 12 a 14 años fueron Chiapas (6.44), Guerrero (5.60) y Tabasco (4.28); mientras que la Ciudad de México (1.32), Colima (1.55) y Sonora (1.68) son las que presentaron el menor nivel en este indicador (SG CONAPO, 2024).

Fuente: CONAPO 30 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CONAPO – Día de la niña y el niño

Martes, 30 de abril de 2024

Exportación de ganado bovino

Exportación de ganado bovino en pie a los Estados Unidos de América

Con un promedio superior a las 900 mil cabezas al año, la exportación de ganado bovino en pie a los Estados Unidos de América, es una de las actividades pecuarias más importantes del país.

El seguimiento de esta información por parte de los agentes involucrados en el sector, además de ser importante por sí mismo, constituye un referente, por el nivel de precios que cotiza, del comportamiento de la producción de carne de bovino en el país.

El Servicio de Información Agroalimentaria y Pesquera (SIAP), en colaboración con el Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA), publica las cifras mensuales de exportación de ganado en pie a los Estados Unidos de América.

De forma tabular y gráfica, se reporta la cantidad mensual y acumulada, por entidad federativa, de los becerros y vaquillas exportados en pie a los Estados Unidos de América; así como, la serie histórica mensual a partir de 1994, la estacionalidad del volumen de exportación y la estimación de carne en canal de lo que representa esta actividad.

Fuente: SIAP 30 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Exportaciones, Ganaderia, Indicadores | Comentarios desactivados en SIAP – Exportación de ganado bovino

Martes, 30 de abril de 2024

Día del Niño y la Niña: 15 millones de menores

no tienen acceso a la salud en México

En México, la población con carencia por acceso a la salud se triplicó entre 2016 y 2022, pasando de 5 a 15 millones.

En el marco del Día del Niño en México se visibilizan los enormes retos que enfrenta el país para garantizar a las infancias el acceso a sus derechos fundamentales. Se enfatiza en el derecho a la salud, debido a que en los últimos años se han registrado retrocesos importantes en la cobertura.

En la primera infancia se encuentra la cifra más preocupante: 46% de los bebés y niños de cero a cinco años están fuera de la cobertura de salud, de acuerdo con cifras del Coneval (Consejo Nacional de Evaluación de la Política de Desarrollo Social) para 2022.

Se observa que conforme los menores se van acercando a la mayoría de edad, disminuye la presencia de esta carencia, pero se mantiene en niveles alarmantes: el 43% de los niños de seis a 10 años presenta carencias para acceder a servicios de salud, mientras que para los menores de 11 a 17 años la cifra se reduce a 39 por ciento.

Los estados en donde se presentan los niveles más preocupantes son Guerrero, Chiapas, Oaxaca, Hidalgo y Michoacán donde cerca de seis de cada 10 niños, niñas y adolescentes están fuera del alcance de los centros de salud, clínicas y hospitales.

La carencia por acceso a la salud no considera sólo la condición de afiliación de los menores de edad, sino la capacidad de acceder efectivamente a los servicios de las instituciones.

Adicionalmente, otros derechos, como el de la seguridad alimentaria o el de vivienda y espacios dignos, condicionan el acceso efectivo a la salud. Los menores de edad que no reciben los nutrientes adecuados con su edad o quienes viven en hogares sin drenaje son más vulnerables a presentar complicaciones de salud.