Archivo de la categoría "Indicadores"

Lunes, 21 de febrero de 2022

Pobreza laboral al cuarto trimestre de 2021

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) estima los datos referentes al porcentaje de la población con un ingreso laboral inferior al valor monetario de la canasta alimentaria (pobreza laboral) a partir de la Encuesta Nacional de Ocupación y Empleo (ENOE) publicada por el Instituto Nacional de Estadística y Geografía (INEGI). Después de haberse interrumpido la ENOE del segundo trimestre de 2020 debido a la contingencia sanitaria por la COVID-19, en septiembre de 2020 el INEGI dio a conocer la Encuesta Nacional de Ocupación y Empleo denominada Nueva Edición (ENOEN) que incorpora dos estrategias de levantamiento —entrevistas cara a cara y vía telefónica—, en el marco del mismo diseño conceptual, estadístico y metodológico de la ENOE tradicional.

El CONEVAL da a conocer los resultados de pobreza laboral y del ITLP del cuarto trimestre de 2021, a partir de la información publicada por parte del INEGI el 17 de febrero de 2022, así como su comparación respecto al trimestre inmediato anterior. Con la finalidad de hacer una comparación con el año anterior se utilizó la información del tercer trimestre de 2020 estimada a partir de los datos de la ENOEN que incorpora la nueva estimación de población construida por el INEGI, debido a que la información del cuarto trimestre 2020 toma en cuenta la estimación de población con base en las anteriores proyecciones demográficas de CONAPO 2013, lo cual no permite una adecuada comparación.

Derivado de la emergencia sanitaria por la COVID-19, el porcentaje de la población con ingreso laboral inferior al costo de la canasta alimentaria (pobreza laboral) alcanzó su mayor nivel en el tercer trimestre de 2020 (46.0%), a partir de esta fecha ha presentado una tendencia de recuperación trimestral (con excepción del tercer trimestre de 2021 que presentó un aumento de 0.9 puntos porcentuales), de tal forma que para el cuarto trimestre de 2021 muestra un nivel de 40.3%, lo que implica una disminución a nivel nacional de 5.7 puntos porcentuales. La pobreza laboral también mostró disminuciones en los ámbitos rural y urbano respecto al tercer trimestre de 2020 (4.5 y 6.1 puntos porcentuales).

Entre los factores que explican la disminución en este periodo, se encuentra un aumento del ingreso laboral real per cápita de 11.6%, al pasar de $2,460.50 a $2,745.32 (a precios del primer trimestre de 2021), así como por el incremento de 5.1 millones del número de ocupados.

Entre el tercer y cuarto trimestre 2021, el porcentaje de pobreza laboral disminuyó al pasar de 40.7% a 40.3%. Los resultados anteriores se dieron en un contexto del incremento de la inflación general trimestral en el cuarto trimestre del 2021 (2.2%), la cual fue 0.9 puntos porcentuales mayor a la del tercer trimestre de 2021 (1.3%).

De manera trimestral se presentó una reducción del ingreso laboral per cápita de 0.9% al pasar de $2,769.23 a $2,745.32. Destaca la caída del ingreso laboral de los trabajadores en situación formal (2.8%) que fue mayor a la de sus pares en informalidad (0.6%). Adicionalmente, a nivel nacional se observa una disminución trimestral de 1.1% de la masa salarial real.

Entre el tercer trimestre de 2021 y el cuarto trimestre de 2021, el ITLP presentó una disminución de 1.0%, al pasar de 1.1116 a 1.1002. Esto refleja el comportamiento de la pobreza laboral (40.3%), que presentó una mejora respecto a trimestres previos.

En el cuarto trimestre de 2021, el ingreso laboral real promedio de la población ocupada a nivel nacional fue de $6,284.85 al mes. Los hombres ocupados reportaron un ingreso laboral mensual de $6,835.84 y las mujeres $5,447.65. En términos relativos, en el cuarto trimestre de 2021 el ingreso de los hombres ocupados fue aproximadamente 1.3 veces el de las mujeres, lo que indica una mayor diferencia a la del trimestre anterior (1.2 veces más).

De forma trimestral, se observa una caída en el ingreso real tanto de los trabajadores en situación informal como aquellos que laboran de manera formal, con disminuciones de $25.64 y $259.13 pesos, respectivamente. Las principales actividades económicas donde se presentaron las mayores disminuciones en el ingreso real promedio para las personas en situación formal fueron: transportes, comunicaciones, correo y almacenamiento; industria extractiva y de la electricidad; mientras que para las que laboran en la informalidad fueron: servicios sociales; y servicios profesionales, financieros y corporativos.

Fuente: CONEVAL 18 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CONEVAL – Pobreza laboral al cuarto trimestre de 2021

Lunes, 21 de febrero de 2022

Alcanza balanza comercial agroalimentaria

superávit de siete mil 192 mdd en 2021

Los productos nacionales con mayor valor de exportación fueron la cerveza, con cinco mil 618 millones de dólares; tequila y mezcal, con tres mil 317 millones de dólares, y aguacate, tres mil 85 millones de dólares

En 2021, la balanza comercial agroalimentaria del país (agropecuaria y agroindustrial) alcanzó un superávit de siete mil 192 millones de dólares y rompió récord en exportaciones, con un valor de 44 mil 442 millones de dólares, el más alto reportado en 29 años.

Por séptimo año consecutivo, al cierre de 2021 la balanza comercial agropecuaria y agroindustrial del país presenta superávit, el cual se ubicó como el tercer mayor saldo positivo en 27 años.

El año pasado, las importaciones sumaron 37 mil 251 millones de dólares, con lo cual, el comercio total agroalimentario de México con sus socios comerciales alcanzó 81 mil 693 millones de dólares, donde el 54.4 por ciento correspondió a las ventas realizadas por nuestro país.

El año pasado, la balanza agropecuaria y pesquera presentó un saldo positivo de mil 326 millones de dólares, con ventas por 19 mil 668 millones de dólares y compras al exterior por 18 mil 342 millones de dólares, pese a un mayor aumento en estas últimas.

En el rubro de productos agroindustriales, las exportaciones alcanzaron 24 mil 774 millones de dólares y las importaciones 18 mil 908 millones de dólares, resultando así un superávit comercial de cinco mil 866 millones de dólares en 2021.

Las bebidas, frutas y hortalizas son los principales grupos de exportación al concentrar más del 62 por ciento, con el 23, 20 y 19 por ciento de participación, respectivamente. El sector de bebidas es el que presentó mayor dinamismo durante 2021, con una variación positiva de 24.1 por ciento respecto del año anterior.

De manera específica, las exportaciones de productos agropecuarios y pesqueros con mayor crecimiento respecto a 2020 fueron: moluscos, 143.73 por ciento; miel natural de abeja, 83.40 por ciento; flores y capullos para adornos, 76.67 por ciento; trigo y morcajo, 54.29 por ciento; cacahuates, 42.50 por ciento; tabaco en rama, 38.13 por ciento; partes de plantas, sin flor ni capullos, 37.05 por ciento; pescado fresco o refrigerado, excepto filete, 36.68 por ciento y cítricos frescos o secos con 34.17 por ciento.

En cuanto a productos agroindustriales, registraron el mayor crecimiento las ventas al exterior de carne y despojos de aves de corral, con 175.02 por ciento; aceite de soya, 108.40 por ciento; sopas, potajes o caldos, 45.20 por ciento; aceite de girasol, cártamo, algodón, 41.0 por ciento; tequila y mezcal, 35.83 por ciento; aguas y refrescos, 33.49 por ciento, y jugo de naranja congelado, con 25.62 por ciento.

Mientras que los productos nacionales con mayor valor de exportación fueron la cerveza, con cinco mil 618 millones de dólares; tequila y mezcal, con tres mil 317 millones de dólares, y aguacate, tres mil 85 millones de dólares.

La Secretaría indicó que casi el 57 por ciento de las importaciones se concentraron en cuatro grupos: cereales con 21 por ciento; semillas y frutos oleaginosos con 15 por ciento; cárnicos con 15 por ciento; lácteos y demás productos de origen animal con un 6 por ciento. El grupo de cereales presentó, durante el periodo de referencia, un aumento de 55.1 por ciento, en comparación con el año anterior.

Fuente: SADER 20 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Producción | Comentarios desactivados en SADER – Alcanza balanza comercial agroalimentaria superávit de siete mil 192 mdd en 2021

Jueves, 17 de febrero de 2022

Estadísticas de Trabajadores Asegurados al IMSS. Chiapas

Cifras diciembre de 2021

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de noviembre de 2021, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 de diciembre de 2021, a nivel nacional se contaba con un total de 20’620,148 trabajadores asegurados a este instituto, se registró un decremento de 1.49% en relación al mes anterior, que equivale a 312,902 trabajadores menos.

En el estado de Chiapas para el mismo mes, se registraron 235,059 trabajadores asegurados al IMSS, de los cuales 147,219 (62.6%) son hombres y 87,840 (37.4%) son mujeres; cifra que representa 1.1% del total nacional.

En comparación con el mes anterior, se registró un decremento de -0.55% que representa -1,305 asegurados menos. Comparado con el mes de diciembre de 2020 se registró un incremento de 6.14% lo que significó 13,596 asegurados más ante el Instituto.

De los 235,059 trabajadores asegurados al IMSS en Chiapas, 208,756 son trabajadores permanentes (urbanos y del campo), cifra que representa 88.8% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el noveno lugar en el contexto nacional en este rubro, se encuentra por arriba de entidades como la Ciudad de México, Guanajuato, Puebla y Oaxaca así como del promedio nacional que presentó un valor de 87%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de diciembre de 2020 a diciembre de 2021, se registró un incremento de 5.77% equivalente a 12,573 trabajadores más en esta categoría.

Comparando los TPEU a nivel nacional, estos pasaron de 17´685,387 trabajadores en diciembre del año 2015 20´347,831 en noviembre del 2021, es decir 2´662,444 empleos generados en el periodo en esta categoría, lo anterior representa un incremento de 15.1%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 215,646 trabajadores a 230,327, es decir un incremento de 6.8% que equivale a 14,681 asegurados más.

En Chiapas, el sector primario concentró 17,107 trabajadores asegurados (7.3%); en el sector secundario se encontraban 43,865 trabajadores (18.7%) y en el sector terciario se concentró el mayor número de asegurados con 174,087 que representaban 74.1% del total.

A nivel municipal, comparando el mes de diciembre de 2021 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Tapachula (3,257), seguido de Palenque (1,722), Tuxtla Gutiérrez (1,682), Arriaga (1,287) y Chiapa de Corzo (1,008).

En contraparte, los municipios que presentaron las mayores reducciones de trabajadores en el periodo citado fueron Ostuacán (-414), Ocozocoautla de Espinosa (-406), Pijijiapan (-153), Huixtla (-146) y Huehuetán (-99).

Fuente: SH 17 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de trabajadores asegurados al IMSS. Chiapas

Jueves, 17 de febrero de 2022

Resultados de la Encuesta Nacional de Ocupación y Empleo. Nueva Edición

Cifras durante el cuarto trimestre de 2021

La Encuesta Nacional de Ocupación y Empleo, Nueva Edición (ENOEN) presenta los resultados del cuarto trimestre de 2021 que, a diferencia de las publicaciones mensuales, ofrece las estimaciones para cuatro tamaños de localidad a nivel nacional, de las 32 entidades federativas, así como de 39 ciudades autorrepresentadas de interés.

En el cuarto trimestre de 2021, la Población Económicamente Activa (PEA) del país fue de 58.8 millones de personas, cifra superior en 3.1 millones respecto a la registrada en el cuarto trimestre de un año antes. La PEA representó 59.7% de la población de 15 años y más.

Un total de 56.6 millones de personas se encontraban ocupadas, lo que implicó un incremento de 3.5 millones con relación a las de igual trimestre de 2020. Esta alza se concentró en restaurantes y servicios de alojamiento con 758 mil más ocupados, en servicios profesionales, financieros y corporativos con 593 mil y en la industria manufacturera con 586 mil personas más.

Las personas ocupadas en micronegocios aumentaron 1.8 millones, en los pequeños establecimientos 611 mil y en los grandes establecimientos 436 mil.

La población subocupada se ubicó en 6 millones de personas en el cuarto trimestre de 2021 y representó una tasa de 10.6% de la población ocupada, porcentaje inferior al 15.2% del cuarto trimestre de 2020.

En el cuarto trimestre de 2021, la población desocupada fue de 2.2 millones de personas y la Tasa de Desocupación correspondiente fue de 3.7% de la PEA, tasa menor que la de 4.5% obtenida en igual periodo de un año antes.

Las tasas más altas de informalidad laboral por entidad federativa se reportaron en Oaxaca con 81.8%, seguida de Guerrero con 78.8% y Chiapas con 73.4%. En cambio, las tasas más bajas durante el cuarto trimestre de 2021 se registraron en Coahuila de Zaragoza con 35.4%, Nuevo León 36.7%, Baja California Sur 36.8% y Chihuahua con 36.9%.

Las ciudades con la mayor tasa de subocupación fueron Ciudad del Carmen con 29%, Coatzacoalcos 22.5%, Oaxaca 18.9%, Tlaxcala 18.7% y Morelia 18.4%. Por su parte, Querétaro con 2.4%, Durango 3% y Tijuana 3.7% mostraron las tasas más pequeñas en el cuarto trimestre del año pasado.

Con series desestacionalizadas, en el trimestre octubre-diciembre de 2021 la Tasa de Desocupación se redujo en 0.2 puntos porcentuales con relación a la del trimestre anterior.

![]()

Fuente: INEGI 17 de febrero de 2022.

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional de Ocupación y Empleo, Nueva Edición

Miércoles, 16 de febrero de 2022

El 55% de los Niños con Cáncer Infantil en América Latina Sobreviven

El cáncer es la segunda causa de muerte entre los latinoamericanos y caribeños de hasta 19 años. La leucemia y el linfoma destacan entre los tipos más comunes de la enfermedad.

La gran mayoría de los niños con cáncer viven en países de ingresos bajos y medianos, donde encaran una desigualdad aguda en la detección temprana, el diagnóstico y el acceso a tratamientos de calidad y cuidados paliativos de la enfermedad, reveló la Organización Mundial de la Salud (OMS).

Esa desigualdad hace variar la tasa de supervivencia entre un 80% y un 20% según el país.

En América Latina y el Caribe, el cáncer es la segunda causa de muerte en las personas de hasta 19 años. Unos 29.000 niños son diagnosticados cada año y los tipos más comunes son la leucemia, el linfoma, tumores de sistema nervioso central, el tumor de Wilms y el retinoblastoma.

La tasa de supervivencia al padecimiento en la región es de 55%, por lo que la Organización Panamericana de la Salud (OPS) trabaja en la región con el propósito de lograr para el 2030 una tasa de curación del 60%. La cifra es el objetivo global de la iniciativa CureAll.

Hasta ahora, trece países latinoamericanos participan en la iniciativa desarrollando o fortaleciendo planes nacionales de cáncer infantil y ampliando el acceso al diagnóstico y al tratamiento.

Si bien el cáncer infantil no se puede prevenir, la mayor parte de los casos se puede curar con quimioterapia, cirugía y radioterapia. Por ello, es necesario realizar un diagnóstico precoz y preciso seguido de un tratamiento eficaz.

Una de las causas de la baja supervivencia al cáncer infantil es el alto nivel de abandono del tratamiento, que en los países de América Latina alcanza el 30% en los países de ingresos bajos y medios.

A diferencia de lo que ocurre con el cáncer en los adultos, las causas de la inmensa mayoría de los casos de cáncer infantil se desconocen.

Según se desprende de los datos actuales, alrededor de un 10% de los niños que padecen cáncer tienen una predisposición de carácter genético. Es necesario investigar más a fondo para conocer los factores que influyen en la aparición de cáncer en los niños.

Cuando el cáncer infantil se detecta en una fase temprana es más probable que responda a un tratamiento adecuado, elevando así las probabilidades de sobrevivencia, reduciendo el sufrimiento y reduciendo los costos y la intensidad de la terapia.

Generalmente, los síntomas detectables de alerta incluyen fiebre, dolor de cabeza intenso y persistente, dolores óseos o pérdida de peso. Las familias y profesionales de la atención primaria de salud debidamente formados pueden detectar estos síntomas.

Los tratamientos habituales son la quimioterapia, la cirugía y la radioterapia. Además, se debe dar mucha atención al desarrollo físico y cognitivo del niño y a su estado nutricional.

Fuente: ONU 15 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, ONU, Salud | Comentarios desactivados en ONU – El 55% de los Niños con Cáncer Infantil en América Latina Sobreviven

Lunes, 14 de febrero de 2022

Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Cifras al tercer trimestre de 2021

El Indicador Trimestral de la Actividad Económica Estatal (ITAEE) es un indicador de coyuntura que ofrece un panorama sobre la evolución macroeconómica y se publica con desagregación por entidad federativa para los tres grandes grupos de actividades económicas: primarias, secundarias y terciarias.

En Chiapas, el ITAEE al 3er trimestre de 2021, incluyendo la actividad de extracción de petróleo y gas, presentó una variación porcentual anual positiva de 4% en relación al mismo trimestre de 2020 y comparado con el trimestre inmediato anterior registró una disminución de 3.5%.

Durante el periodo comprendido entre el tercer trimestre de 2016 y el mismo de 2021 dicho indicador disminuyó 7.3%. En el periodo analizado, el valor más alto se registró en el 1er trimestre de 2017 y el más bajo en el 2º trimestre del año 2020.

Entre el 3er trimestre de 2021 y el mismo de 2020 la mayoría de las entidades registraron una variación porcentual positiva, los tres primeros lugares fueron ocupados por Quintana Roo (25.6%), Baja California Sur (15.0%) y Tabasco (14.1%).

Chiapas ocupó el lugar 20 a nivel nacional por su variación porcentual.

En el estado el ITAEE, sin incluir la minería petrolera, al 3er trimestre de 2021 aumentó 3.3% en relación al mismo trimestre de 2020 y comparado con el trimestre inmediato anterior, disminuyó 3.9%.

En el periodo comprendido entre el 3er trimestre de 2020 y el mismo de 2021, casi todos los estados registraron una variación porcentual positiva del ITAEE sin incluir la minería petrolera, con la excepción de Aguascalientes que presentó una variación negativa de -3.5%.

En Chiapas, el ITAEE de las actividades primarias (las cuales incluyen agricultura; cría y explotación de animales; aprovechamiento forestal; pesca y caza), al 3er trimestre de 2021 presentó una disminución de 0.3% con respecto al mismo trimestre de 2020 y una disminución de 24.7% con respecto al trimestre inmediato anterior. En el lapso de cinco años se tiene una disminución de 1.5%.

En Chiapas es característico el 1er trimestre de cada año en las actividades del sector primario, ya que los volúmenes de producción normalmente aumentan por las cosechas de maíz y café; además del volumen de producción de ganado bovino. El valor más alto en los últimos cinco años se registró en el 1er trimestre de 2021.

Quince estados del país registraron una variación porcentual positiva en el ITAEE de las actividades primarias, destacando Tamaulipas (64.4%), Baja California Sur (33.9%), Quintana Roo (33.5%), Durango (17.6%) y Campeche (13.0%) como las cinco entidades con el mayor crecimiento al 3er trimestre de 2021.

Chiapas (-0.3%) se ubicó en la posición número 16 por su variación porcentual anual.

En cuanto al ITAEE de las actividades secundarias incluyendo a la minería petrolera; además de la generación, transmisión y distribución de energía eléctrica; suministro de agua y gas por ductos al consumidor final; la construcción e industrias manufactureras, al 3er trimestre de 2021 incrementó 2.3% en relación al mismo trimestre de 2020 y presentó una disminución de 14.1% respecto al trimestre anterior.

El ITAEE de las actividades secundarias, sin incluir la minería petrolera, en Chiapas al 3er trimestre de 2021 registró una disminución de 1.7% en relación al mismo trimestre de 2020 y una disminución de 17.9% respecto al trimestre anterior. El comportamiento del indicador presenta una tendencia a la baja, en cinco años se redujo -31.0%.

El valor de la variación porcentual trimestral es mayor en relación al valor presentado cuando se incluye la minería petrolera.

En Chiapas el ITAEE de las actividades terciarias al 3er trimestre de 2021 aumentó 4.8% en relación al mismo trimestre de 2020; en tanto que presentó un aumento de 2.2% respecto al trimestre anterior.

El comportamiento de la línea de tendencia del indicador muestra que la evolución trimestral es ligeramente negativa.

En el periodo analizado, entre el 3er trimestre de 2020 y el mismo de 2021, con excepción de la ciudad de México (-1.0%), los demás estados registraron una variación porcentual positiva en el ITAEE de las actividades terciarias.

Fuente: INEGI 14 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Producción | Comentarios desactivados en INEGI – Indicador Trimestral de la Actividad Económica Estatal. Chiapas

Lunes, 14 de febrero de 2022

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante 2021

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por séptimo año consecutivo en el cierre de 2021, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 7,192 millones de dólares (MDD).

El saldo positivo en 2021, disminuyó 39.9 % (4,767 MDD), en comparación con 2020, debido a un mayor incremento de las importaciones de 37.1% (10,084 MDD), en comparación con el aumento de las exportaciones, 13.6% (5,317 MDD).

Evolución de la Balanza Comercial Agropecuaria y Agroindustrial, 1993-2021.

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 15,516 MDD (53.6%) y

Turismo extranjero en 24,646 MDD (124.5%)

En 2021, la Balanza Comercial No Petrolera cerró con un superávit de 13,435 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 5,359 MDD, el cual contribuye con 39.9 por ciento.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (1,326 MDD) contribuye de manera positiva con 9.9%, al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria 2021.

Balanza Agropecuaria y Agroindustrial: superávit de 7,192 MDD.

Balanza de bienes agrícolas:

En 2021, el superávit fue de 1,783 MDD, este saldo es resultado de exportaciones 11.3% mayores a las importaciones. No obstante, el saldo disminuyó 67.1% (3,638 MDD), en relación con 2020, debido a que las exportaciones aumentaron 8.4% (1,369 MDD), mientras que las importaciones se incrementaron en mayor medida 46.2% (5,008 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: aguacate (3,085 MDD); jitomate (2,306 MDD); pimiento (1,530 MDD); fresa (749 MDD); cítricos (746 MDD); almendras, nueces y pistaches (675 MDD); pepino (633 MDD); coles (584 MDD); melón, sandía y papaya (527 MDD); guayaba, mango y mangostanes (511 MDD); cebolla (443 MDD); lechugas, achicorias escarola, endibia (351 MDD), café sin tostar (341 MDD); uvas, frescas o secas (332 MDD); plátano (273 MDD); trigo duro (214 MDD); garbanzo (182 MDD) y maíz (157 MDD).

Balanza de bienes agroindustriales:

Para 2021, se registra un superávit de 5,866 MDD, año en el que las exportaciones fueron 31.0% mayores a las importaciones. El saldo disminuyó 9.3% (603 MDD), respecto de 2020, resultado del incremento en mayor medida de las importaciones en 4,536 MDD (31.6%), en tanto que las exportaciones aumentaron 3,933 MDD, esto es, 18.9 por ciento.

Las exportaciones que más valor aportan al superávit son: cerveza (5,618 MDD), tequila y mezcal (3,317 MDD), productos de panadería (1,843 MDD), carne de bovino, fresca o refrigerada (1,755 MDD), carne de porcino (948 MDD), artículos de confitería sin cacao (905 MDD), azúcar (696 MDD), frutas en conserva (692 MDD), chocolate y otros preparados de alimentos con cacao (635 MDD), hortalizas cocidas en agua o vapor (522 MDD), salsas, sazonadores y condimentos (460 MDD), extracto de malta (428 MDD), fresa y frambuesa congelada (382 MDD); productos de cereal tostado inflado (362 MDD), jugo de naranja congelado (273 MDD), carne de bovino congelada (271 MDD), jugos sin fermentar, excluyendo el de naranja congelado (237 MDD), hortalizas preparadas en vinagre (218 MDD), preparaciones de café, té o yerba mate (176 MDD) y lactosa, glucosa y fructosa (203 MDD).

Balanza de bienes pesqueros:

Al cierre de 2021, se registra un superávit de 240 millones de dólares, debido a que lo exportado es 29.8% mayor respecto de lo importado. Las ventas al exterior aumentaron en 15.2% (138 MDD), mientras que las compras mayormente en 54.7% (284 MDD), en comparación con 2020.

Las mayores ventas fueron de: camarón congelado (271 MDD); pescado fresco o refrigerado, excepto filete (226 MDD); moluscos (151 MDD), crustáceos, excepto camarón congelado (127 MDD), filete de pescado (119 MDD) y pescado congelado, excepto filete (103 MDD).

Balanza de bienes ganaderos y apícolas:

El déficit en 2021 fue de 697 MDD, esto es, 378.7 millones de dólares mayor que el saldo negativo reportado en 2020 (318.6 MDD). El comercio total se incrementó 131 millones 220 mil dólares (5.1%), al pasar de 2,572 millones dólares en 2020 a 2,703 millones de dólares en 2021. El déficit de la balanza se explica porque las importaciones fueron 69.5% mayores a las exportaciones. Las compras al exterior se incrementaron en 255 MDD (17.6%) frente a las de 2020; mientras que las ventas al mercado externo disminuyeron en 124 MDD (11.0%).

Las mayores ventas al exterior fueron de: ganado bovino en pie (714 MDD), miel natural de abeja (125 MDD), quesos y requesón (45 MDD), leche de bovino (15 MDD), mantequilla (12 MDD) y huevo de ave con y sin cascarón (2 MDD).

Fuente: SIAP 11 de febrero de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Viernes, 11 de febrero de 2022

Salto en importaciones abolla superávit alimentario

En el 2021 el desembolso para traer agroalimentos del exterior creció 37.1%, con los granos y la carne como protagonistas; las exportaciones también fueron récord pero se expandieron a un ritmo menor, de 13.7%.

En el 2021 México las importaciones agroalimentarias mexicanas crecieron 37.1% a un nivel récord de 37,250 millones de dólares, su mayor expansión desde 1996, lo que abolló el superávit comercial alimentario del país, de acuerdo con datos del Banco de México.

El saldo positivo en este rubro cayó 39.9%, al pasar de 11,958 millones a 7,191 millones de dólares, lo que no impidió que el país hilara siete años registrar un monto de exportaciones mayor al de las importaciones.

Las exportaciones, por su parte, crecieron 13.7% a un monto récord de 44,442 millones de dólares, en lo que fue su mayor salto desde el 2011 (+20.3%), pero que fue eclipsado por el alza en las importaciones.

En una perspectiva amplia, las exportaciones agroalimentarias mexicanas crecieron 102% en la última década, crecimiento que más que duplicó el avance de las exportaciones totales, que fue de 41.1 por ciento.

En lo que toca a los productos traídos del exterior, el maíz fue el que implicó los mayores desembolsos, con importaciones que crecieron nada menos que 66.6% a una marca de 5,146 millones de dólares.

Le siguieron la soya, cuyas compras crecieron 51.1% a 3,362 millones de dólares; la carne de porcino, de la que se importaron 2,030 millones de dólares (+49.5%); el trigo, con pagos por 1,695 millones de dólares (+54.1%); mientras que la carne de ave completó el top 5, con órdenes por 1,531 millones de dólares (+53.7 por ciento).

En total los 10 productos más importados por México –entre los que también se cuenta la leche concentrada, semillas de colza, carne de bovino, aceite de soya y otras preparaciones– sumaron 18,323 millones de dólares cantidad que representa el 50% del valor de todas las importaciones agroalimentarias del país.

El aumento de las importaciones coincide con la reactivación del consumo privado de bienes de México, que cayó 8.3% en su renglón de productos de origen nacional en el 2020, pero a noviembre del año pasado presentaba un repunte acumulado de 7%, de acuerdo con los datos del indicador de consumo privado en el mercado interior del Instituto Nacional de Geografía y Estadística (Inegi).

Considerando solo el consumo de bienes de origen importado, la reactivación fue mucho más dinámica y de una caída de 6% en el 2020, la compra de los productos extranjeros de tipo no duradero (entre los que se cuentan los bienes de consumo inmediato) había subido 20.1% a noviembre del 2021, con lo que se rebasó con creces el nivel previo a la pandemia.

Por el lado de las exportaciones, la cerveza se afianzó como el primer producto vendido por nuestro país, con una facturación que creció 19.9% a un monto récord de 5,617 millones de dólares.

Le siguieron el tequila y el mezcal, cuyos envíos generaron 35.8% más divisas para llegar a 3,316 millones de dólares. El top 5, lo completan el aguacate, con ventas externas por 3,085 millones de dólares (+14.3%), el jitomate, con 2,539 millones de dólares (-2.4%) y la carne y despojos, con 2,010 millones de dólares (+36.4 por ciento).

Los 10 productos más exportados por el país –entre los que se cuentan también los productos de panadería, las berries, el chile, la carne de porcino y productos de confitería– generaron divisas por 23,400 millones de dólares, que representan casi 53% del valor total de las exportaciones agroalimentarias del país.

Fuente:EL ECONOMISTA 11 de febrero de 2022

Clasificado bajo: Agricultura, CEIEG, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Salto en Importaciones Abolla Superávit Alimentario

Jueves, 10 de febrero de 2022

La OIT publica el informe 2022 de la Comisión de

Expertos en Aplicación de Convenios y Recomendaciones

La Comisión de Expertos en Aplicación de Convenios y Recomendaciones, cuyos trabajos constituyen la piedra angular del sistema de control de la OIT sobre las normas internacionales del trabajo, acaba de publicar su informe anual .

Las normas internacionales del trabajo son instrumentos universales adoptados por la comunidad internacional que reflejan valores y principios comunes sobre los asuntos relacionados con el trabajo. Los Estados Miembros pueden elegir entre ratificar o no ratificar un Convenio determinado, pero la OIT también considera importante seguir la evolución producida en los países Miembros inclusos los que no los han ratificado.

Una vez que un país ha ratificado un convenio de la OIT, está obligado a informar regularmente sobre las medidas adoptadas para aplicarlo. La Comisión de Expertos en Aplicación de Convenios y Recomendaciones es un órgano independiente, constituido por 20 destacados juristas a escala nacional e internacional cuya misión es examinar la aplicación de los convenios y recomendaciones de la OIT por los Estados Miembros.

Los nombramientos se realizan a título personal, efectuándose la elección entre personalidades de todas las regiones del mundo reputadas por su imparcialidad, competencia e independencia, con el objetivo de permitir que la Comisión se beneficie de una experiencia directa de diferentes sistemas legales, económicos y sociales.

Fuente: OIT 10 de febrero de 2022

Clasificado bajo: CEIEG, Empleo, Indicadores, Información en otros sitios, Publicaciones | Comentarios desactivados en OIT – Publica el informe 2022 de la Comisión de Expertos en Aplicación de Convenios y Recomendaciones

Jueves, 10 de febrero de 2022

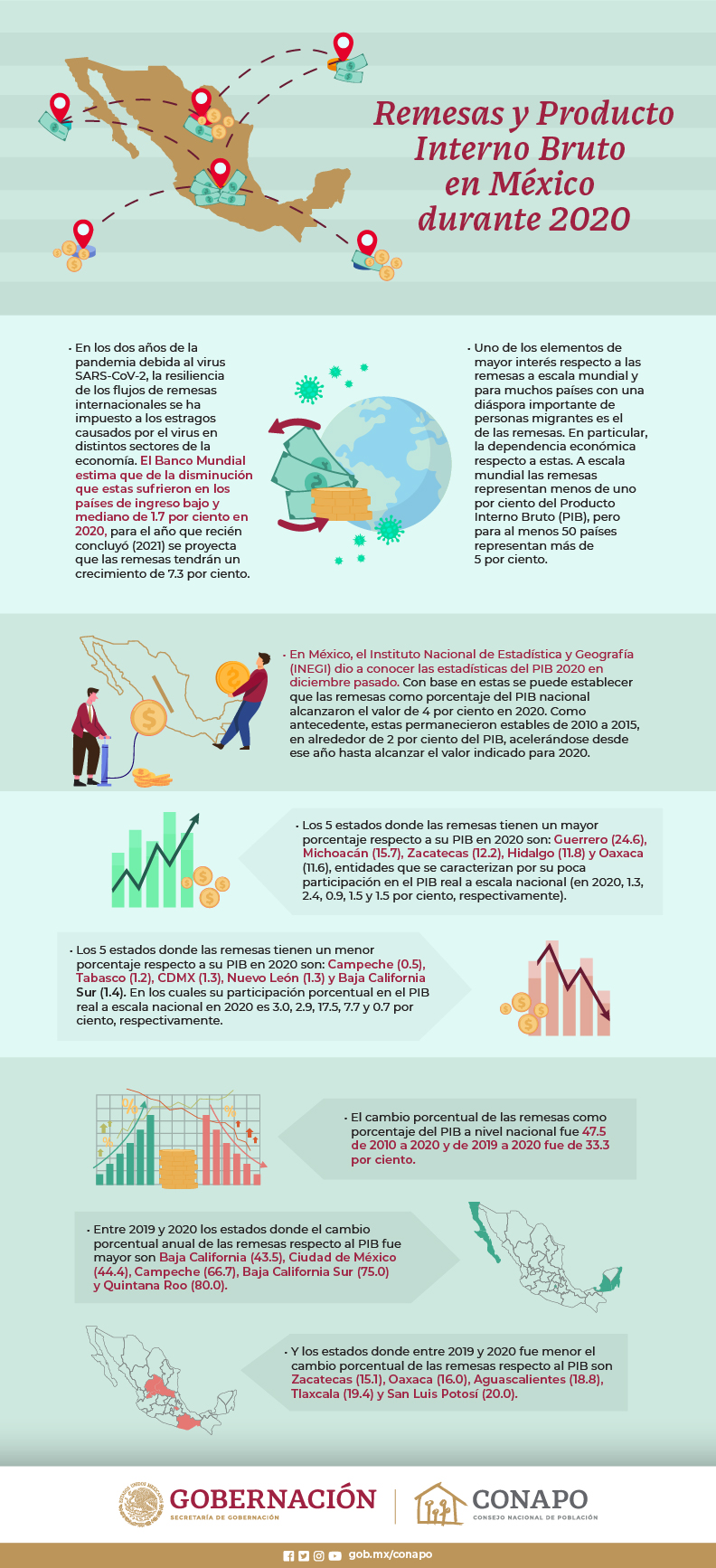

Crece el envío de remesas de trabajadores

de plataformas digitales hacia México

Más del 50% de los envíos de remesas provenientes de Estados Unidos se utilizan para gastos del hogar, alimentación, renta, pago de servicios y estudios. México es el tercer mayor país receptor de remesas en el mundo.

La mayor parte de los 51,594 millones de dólares en remesas que recibió el país en 2021 provino de trabajadores y trabajadoras migrantes en la construcción, según la Encuesta de Población Actual (CPS, por sus siglas en inglés), del gobierno de Estados Unidos. No obstante, las transferencias de quienes laboran en plataformas digitales, como Uber, también van al alza.

En 2019, esas compañías de transporte privado y de entregas a domicilio generaron 52,000 millones de dólares a nivel global —cifra prácticamente igual a la que enviaron connacionales a México—, según el reporte El papel de las plataformas digitales en la transformación del mundo del trabajo.

Esas ganancias “se concentraron mayoritariamente en Estados Unidos y China”, de acuerdo con dicho informe de la Organización Internacional del Trabajo (OIT).

Hace un par de días, el Banco de México (Banxico) dio a conocer la información sobre las remesas enviadas durante todo el año pasado. La cifra de más de 51,594 millones de dólares volvió a romper el récord, con un aumento de 27% respecto al año anterior, cuando los trabajadores y las trabajadoras en otros países enviaron más de 40,604 millones de dólares al país.

La mayor parte de la población migrante mexicana vive en Estados Unidos, en ese país se encuentran más de 11.5 millones de connacionales. En diciembre del año pasado, la Organización Internacional para las Migraciones (OIM) ubicó a este país como el tercer mayor receptor de remesas.

En México más de 500,000 personas son repartidoras o choferes por aplicación, según el Instituto Mexicano del Seguro Social (IMSS). Pero sin el reconocimiento de su vínculo laboral con las empresas, están expuestas a largas jornadas, bajos e inestables ingresos y sin seguridad social.

De acuerdo con el informe de la OIT sobre las plataformas digitales, en algunos países “son una importante fuente de oportunidades de trabajo para las personas migrantes”. No obstante, “las consecuencias de la pandemia de covid-19 están poniendo de manifiesto los riesgos y las desigualdades a los que se ven expuestos los trabajadores” de este tipo de organizaciones.

De acuerdo con los datos de la Encuesta de Población Actual, citados en un reporte de BBVA Research, “el 21% de la población migrante mexicana ocupada laboraba en el sector de la construcción”. Le siguen los servicios profesionales y administrativos, manufacturas y hostelería y esparcimiento, “cada uno de estos tres sectores con poco más de 12%”.

Por lo tanto, “es posible que 1 de cada 5 pesos de remesas que llegan a México provengan de mexicanos migrantes que laboran en el sector de la construcción”, indica el informe.

La recuperación económica de Estados Unido y su descenso en las tasas de desempleo “se reflejó directamente en Latinoamérica”, al menos en lo que al envío de dinero se refiere.

Sin embargo, “es preocupante que cada vez las remesas tienen una mayor participación en el PIB de los países. Pareciera que la economía no está creciendo al mismo ritmo del que crecieron las remesas”.

Hay casos extremos, dice, como el de Haití, donde éstas representan el 50% de su PIB. En México es el 5%, “es una diferencia abismal. Pero cuando se depende tanto de las remesas ya no se da el crecimiento económico porque sólo se están utilizando para subsistir”.

Fuente:EL ECONOMISTA 10 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Crece el Envío de Remesas de Trabajadores de Plataformas Digitales Hacia México

Miércoles, 9 de febrero de 2022

Índice Nacional de Precios al Consumidor

Cifras durante enero de 2022

En enero de 2022, el Índice Nacional de Precios al Consumidor (INPC) presentó una variación de 0.59% respecto al mes anterior. Con este resultado, la inflación general anual se ubicó en 7.07%. En el mismo mes de 2021, la inflación mensual fue de 0.86% y la anual de 3.54%.

En el primer mes de este año, el índice de precios subyacente registró un incremento de 0.62% mensual y de 6.21% anual. En el mismo periodo, el índice de precios no subyacente aumentó 0.52% a tasa mensual y 9.68% a tasa anual.

Al interior del índice subyacente, a tasa mensual, los precios de las mercancías se elevaron 0.99% y los de los servicios 0.19%.

Dentro del índice no subyacente, los precios de los productos agropecuarios subieron 0.14% y los de los energéticos y tarifas autorizadas por el gobierno 0.83% a tasa mensual.

https://youtu.be/1PAQYDbyNcM

Fuente: INEGI 09 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Miércoles, 9 de febrero de 2022

Inflación empezó el año en 7.07%; la

mayor cuesta de enero desde el 2001

La inflación general de México se moderó durante el mes de enero, aunque la variable subyacente se aceleró a su nivel más alto en más de 20 años, lo que refuerza expectativas de que el Banxico subiría por sexta ocasión consecutiva la tasa de interés esta semana.

La inflación registró en enero pasado su segunda desaceleración al hilo, sin embargo, el nivel observado fue el mayor para un arranque de año desde el 2001, de acuerdo con los datos del Instituto Nacional de Estadística y Geografía (Inegi).

Para el primer mes del año, los precios al consumidor mostraron un incremento mensual de 0.59 por ciento. A tasa anual, el Índice Nacional de Precios al Consumidor (INPC) se ubicó en 7.07 por ciento.

Si bien el dato observado significa un segundo mes desacelerándose, esto no evitó que la cuesta de enero vivida este año fuera la mayor desde el 2001, cuando el alza en los precios promedió 8.11 por ciento.

El resultado quedó por arriba de lo que esperaba el mercado. Un sondeo de Reuters arrojó una proyección de 7.02% para el inicio de año.

Dentro del reporte, una vez más el alza de los precios de las mercancías fueron la mayor presión para el índice general, ello ante los choques de oferta que se han observado en los últimos meses.

De esta manera, las mercancías se encarecieron 7.86% en comparación con enero del 2021, mientras que los servicios presentaron una tasa anual de 4.86 por ciento.

De esta forma, la inflación subyacente se ubicó en 6.21% anual. Esta inflación elimina de su cálculo los bienes y servicios con precios más volátiles, y es en la que el Banxico se fija para tomar su postura monetaria.

En el caso de la inflación no subyacente, se ubicó a un nivel de 9.66% anual en enero. Dentro de esta, los agropecuarios se encarecieron 15.32% y los energéticos y tarifas autorizadas por el gobierno en 5.56 por ciento.

Fuente:EL ECONOMISTA 09 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Inflación empezó el año en 7.07%; la mayor cuesta de enero desde el 2001

Miércoles, 9 de febrero de 2022

6 de cada 7 personas en el mundo

sufren sentimientos de inseguridad

El informe revela la creciente sensación de inseguridad entre la población, a pesar de los años de avance en el desarrollo, y hace un llamado a promover la solidaridad y reorientar los esfuerzos en el ámbito del desarrollo

El progreso en el desarrollo a nivel mundial no genera automáticamente una mayor sensación de seguridad, según un nuevo informe del Programa de las Naciones Unidas para el Desarrollo (PNUD) sobre seguridad humana.

El informe Las nuevas amenazas para la seguridad humana en el Antropoceno aporta nuevos datos y análisis que muestran que, a pesar de los avances de desarrollo acumulados durante años, la sensación de seguridad de la población se encuentra por debajo del mínimo en casi todos los países, incluidos los más ricos. Países con algunos de los niveles más elevados de buena salud, riqueza y educación muestran mayor grado de ansiedad incluso que hace diez años.

Para abordar esta desconexión entre desarrollo y percepción de seguridad, el informe hace un llamado a reforzar la solidaridad internacional y a elaborar un nuevo enfoque de desarrollo que permita a las personas vivir sin carencias, miedo, ansiedad e indignidad.

Nunca fue más evidente el imperativo de actuar sin demora. Los datos muestran una bajada en la esperanza de vida a nivel mundial, por segundo año consecutivo, debido a la COVID-19 y un empeoramiento de todos los parámetros de medición del desarrollo humano. Además, es probable que el cambio climático se convierta en una de las principales causas de mortalidad en el mundo. Aún con una reducción moderada de las emisiones, los cambios de temperatura podrían ocasionar la muerte de 40 millones de personas de aquí a fin de siglo.

El informe examina una serie de amenazas que han ido adquiriendo mayor prominencia en los últimos años, como las relacionadas con las tecnologías digitales, las desigualdades, los conflictos, y la capacidad de los sistemas de salud para enfrentar los nuevos retos, como la pandemia de la COVID-19.

Según los autores del informe, la lucha contra estas amenazas exigirá que los responsables políticos las aborden conjuntamente considerando los principios de protección, empoderamiento, y solidaridad de manera que se creen sinergias, y no contradicciones, entre la seguridad de las personas, la salud del planeta, y el desarrollo humano. Esto significa que las soluciones de un problema no deben ocasionar el exacerbamiento de otros.

El informe señala, asimismo, la estrecha relación existente entre la pérdida de confianza y los sentimientos de inseguridad. Las personas con una mayor sensación de inseguridad humana tienen tres veces menos probabilidades de tener confianza en los demás.

Otras conclusiones novedosas del informe:

Los países con un desarrollo más alto tienden a beneficiarse más de las presiones ejercidas sobre el planeta y a pagar menos sus consecuencias, destacando el impacto del cambio climático en el aumento de las desigualdades.

Alrededor de 1.200 millones de personas viven en zonas afectadas por conflictos, y casi la mitad de ellas (560 millones) en países habitualmente no considerados como frágiles, lo que demuestra la necesidad de reexaminar la noción tradicional respecto a qué países son más vulnerables a los conflictos.

En 2021, a pesar de alcanzarse el PIB más alto de la historia y de la creciente disponibilidad de vacunas contra la COVID-19 en algunos países, la esperanza de vida a nivel mundial se redujo por segundo año consecutivo, con un descenso promedio de 1,5 años si se compara con la tendencia anterior a la pandemia.

Se aprecian amplias y crecientes diferencias entre los sistemas de salud de los países. Según un nuevo Índice de Universalismo de la Atención Médica (Healthcare Universalism Index) presentado por el informe, entre 1995 y 2017 se produjo un ensanchamiento de la brecha de desigualdad en el ámbito sanitario entre los países con bajo y muy alto desarrollo humano.

El concepto de seguridad humana, dado a conocer originalmente en 1994 en el pionero Informe sobre Desarrollo Humano del PNUD, introdujo un cambio radical en la manera de pensar sobre la seguridad de las personas, alejándose de la idea de seguridad personal unida exclusivamente a la seguridad territorial y poniendo el énfasis en la importancia de las necesidades básicas, la dignidad, y la protección de las personas a la hora de disfrutar de vidas seguras.

Fuente: PNUD 08 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población, Salud, Seguridad | Comentarios desactivados en PNUD – 6 de cada 7 personas en el mundo sufren sentimientos de inseguridad

Viernes, 4 de febrero de 2022

Día Internacional de Tolerancia Cero

con la Mutilación Genital Femenina

4,2 millones de niñas están en riesgo de sufrir mutilación genital femenina en 2022.

La mutilación genital femenina (MGF) es una práctica que implica la alteración o lesión de los genitales femeninos por motivos no médicos y que internacionalmente es reconocida como una violación grave de los derechos humanos, la salud y la integridad de las mujeres y las niñas.

Esta práctica se concentra en cerca de 30 países de África y de Oriente Medio y Asia meridional, así como algunos países asiáticos (India, Indonesia, Iraq y Paquistán) y algunas pequeñas comunidades de Latinoamérica. Asimismo, persiste en las poblaciones emigrantes que viven en Europa Occidental, en Norte América, Australia y Nueva Zelanda.

En 2021, la pandemia de COVID-19 afectó de manera negativa y desproporcionada a las niñas y las mujeres, lo que ha dado lugar a una pandemia en la sombra que entorpece la consecución de la meta 5.3 del ODS sobre la eliminación de todas las prácticas nocivas, incluida la mutilación genital femenina. El Fondo de Población estima que debido a las interrupciones en los programas de prevención relacionadas con la pandemia podrían derivar a lo largo del próximo decenio en 2 millones de casos de mutilación genital femenina que, de otro modo, se podrían haber evitado. En respuesta a esta nueva situación, las Naciones Unidas, a través de su programa conjunto UNFPA-UNICEF, han ido adaptando las intervenciones para garantizar la integración de la mutilación genital femenina en la respuesta humanitaria, así como la ayuda posterior a las crisis.

Para promover su erradicación es necesario realizar esfuerzos coordinados y sistemáticos en los que participen las comunidades en torno a la concienciación sobre los derechos humanos, la igualdad de género, la educación sexual y la atención a las víctimas de la ablación.

https://youtu.be/GK1IV9BBdC4

Con esta filosofía en 2012 la Asamblea General de la ONU designó el 6 de febrero como el Día Internacional de Tolerancia Cero para la Mutilación Genital Femenina, una jornada de concienciación para ampliar y dirigir los esfuerzos para la eliminación de esta práctica.

Este 2022 el Programa conjunto del Fondo de Población y UNICEF sobre la eliminación de la mutilación genital femenina lanzan el tema: “Acelerar la inversión para poner fin a la mutilación genital femenina”. Muchos países están experimentando una “crisis dentro de una crisis” como consecuencia de la pandemia provocando un aumento de la mutilación genital femenina. Por ello, las Naciones Unidas hacen un llamamiento a la comunidad mundial para que reimagine un mundo que permita a las niñas y las mujeres tener voz, elección y control sobre sus propias vidas.

Aunque la práctica se ha mantenido por más de mil años, hay motivos para pensar que se puede acabar con la mutilación genital femenina en una sola generación. Es por ello que las Naciones Unidas luchan por su erradicación plena para 2030, siguiendo el espíritu del Objetivo de Desarrollo Sostenible 5.

Para ello cuenta desde 2008 con el mayor programa mundial para acelerar la eliminación de la MGF dirigido por el Fondo de Población de las Naciones Unidas y UNICEF. Ese programa se centra en la actualidad en 17 países africanos principalmente.

día de hoy esta colaboración ha conllevado importantes logros. A través del programa conjunto más de 5,5 millones de niñas y mujeres recibieron servicios de prevención, protección o cuidados relacionados con la MGF. Además, en torno a 42,5 millones de personas se manifestaron públicamente para abandonar esta práctica perjudicial, y el número de comunidades que establecieron estructuras de vigilancia para rastrear a las niñas consiguieron proteger a 361.808 niñas.

Fuente: ONU 03 de febrero de 2022

Clasificado bajo: CEIEG, Indicadores, ONU, Salud | Comentarios desactivados en ONU – Día Internacional de Tolerancia Cero con la Mutilación Genital Femenina, 6 de febrero

Viernes, 4 de febrero de 2022

Indicador Mensual del Consumo Privado en el Mercado Interior

Cifras durante noviembre de 2021

En noviembre de 2021 y con cifras desestacionalizadas, el Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) registró un aumento en términos reales de 0.7% a tasa mensual.

Por componente y con datos ajustados por estacionalidad, en noviembre de 2021 el consumo en bienes de origen importado creció 1.2% respecto a octubre y el de bienes y servicios de origen nacional avanzó 0.2%.

En noviembre de 2021 y con cifras desestacionalizadas, el IMCPMI mostró una variación anual de 6.1%. A su interior, el gasto en bienes de origen importado ascendió 11.6% y el gasto en bienes y servicios nacionales tuvo un alza de 5% (el de los servicios subió 8.8% y el de bienes lo hizo en 1.6%).

Fuente: INEGI 04 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior

Jueves, 3 de febrero de 2022

Indicador de Confianza del Consumidor

Cifras durante enero de 2022

En enero de 2022 y con cifras desestacionalizadas, el Indicador de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México, registró una reducción mensual de 0.9 puntos.

A su interior, se observaron disminuciones mensuales con datos ajustados por estacionalidad en los cinco componentes que lo integran.

En el primer mes de 2022, el ICC mostró un avance anual de 4.4 puntos con cifras desestacionalizadas.

Fuente: INEGI 03 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Jueves, 3 de febrero de 2022

Precios al consumidor

La inflación en el área de la OCDE alcanza un máximo de 30 años en diciembre de 2021, alcanzando el 6,6%

La inflación en el área de la OCDE aumentó al 6,6% en los 12 meses hasta diciembre de 2021, en comparación con el 5,9% en noviembre y solo el 1,2% en diciembre de 2020, alcanzando su tasa más alta desde julio de 1991.

Este aumento fue impulsado en parte por un aumento de la inflación anual en Turquía (al 36,1 % en diciembre, frente al 21,3 % en noviembre).

Excluyendo a Turquía, la inflación en el área de la OCDE aumentó de forma más moderada (hasta el 5,6 %, desde el 5,3 % del 1 de noviembre ).

Los precios de la energía se dispararon un 25,6 % en el área de la OCDE en los 12 meses hasta diciembre de 2021, dos puntos porcentuales (pp) menos que el 27,6 % de noviembre, pero elevados en comparación con el 4,2 % de diciembre de 2020.

La inflación de los precios de los alimentos en el área de la OCDE repuntó con fuerza al 6,8% en diciembre, en comparación con el 5,5% en noviembre y el 3,2% en diciembre de 2020.

Excluyendo alimentos y energía, la inflación interanual de la OCDE también aumentó considerablemente, al 4,6%, en comparación con el 3,9% en noviembre, y contribuyó significativamente a la inflación general en varias economías grandes.

Para el conjunto de 2021, la inflación anual en la OCDE aumentó hasta el 4,0 %, frente al 1,4 % de 2020, la tasa media anual más alta desde 2000.

Los precios de la energía aumentaron un 15,4%, la tasa más alta desde 1981.

En comparación, habían disminuido un 6,5 % en 2020. Excluyendo alimentos y energía, la inflación anual aumentó al 2,9 %, en comparación con el 1,8 % en 2020.

Fuente: OECD 03 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor de la OCDE

Miércoles, 2 de febrero de 2022

Sistema de Indicadores Cíclicos

Cifras durante noviembre de 2021

En noviembre de 2021, el Indicador Coincidente se localizó por debajo de su tendencia de largo plazo al reportar un valor de 99.8 puntos y una variación de 0.07 puntos respecto al mes anterior.

En diciembre de 2021, el Indicador Adelantado se ubicó por encima de su tendencia de largo plazo al registrar un valor de 101.0 puntos. Esto implica una disminución de 0.20 puntos con relación al pasado mes de noviembre.

Con la nueva información, las señales reportadas, tanto por el Indicador Coincidente como por el Adelantado, son similares a las difundidas el mes precedente.

https://youtu.be/kJax2Gf3n84

Fuente: INEGI 02 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Miércoles, 2 de febrero de 2022

El comercio mundial de servicios

creció 25% en el tercer trimestre de 2021

A El comercio mundial de servicios creció a una tasa anual de 25% en el tercer trimestre de 2021, informó la OMC.

El comercio mundial de servicios creció a una tasa anual de 25% en el tercer trimestre de 2021, informó la Organización Mundial de Comercio (OMC).

Se trató de la segunda alza consecutiva, tras avanzar 26% en el segundo trimestre del año pasado, y su impulso esta vez obedeció sobre todo a las elevadas tarifas del transporte marítimo y los servicios digitales.

Antes, el comercio mundial de servicios pasó por un desplome, con caídas interanuales en cinco trimestres consecutivos y su peor racha en el segundo trimestre de 2020, cuando tuvo un descenso de 30.2 por ciento.

Con la última estadística, la recuperación sigue su curso. Ahora la OMC indicó que los servicios prestados digitalmente, como los servicios de informática, los servicios financieros y los servicios prestados a las empresas, fueron los principales motores del crecimiento del comercio, así como el transporte, que se vio impulsado por el aumento de las tarifas del transporte marítimo.

Sin embargo, el aumento no representa todavía una recuperación total con respecto a los niveles anteriores a la pandemia, dado que el comercio de servicios sigue siendo 5% inferior a los niveles registrados en el tercer trimestre de 2019.

El crecimiento del comercio de servicios del tercer trimestre ha seguido el ritmo del crecimiento del comercio de bienes (24%) en el mismo período. Los servicios de transporte mundial, en particular, aumentaron 45% interanual en el tercer trimestre de 2021 y 12% en comparación con el mismo período de 2019.

La recuperación se vio impulsada por la creciente demanda de bienes de los consumidores debido a los cierres, el cambio de servicios que requieren proximidad física y medidas de estímulo fiscal en economías avanzadas.

En el tercer trimestre de 2021, las exportaciones de transporte de Asia aumentaron 71% interanual y 46% en comparación con el tercer trimestre de 2019.

Por el contrario, la recuperación del transporte aéreo de pasajeros siguió rezagada debido a las restricciones, manteniéndose muy por debajo de los niveles anteriores a la crisis.

El gasto global de los viajeros internacionales en el tercer trimestre de 2021 creció 54% interanual desde una base muy baja en 2020.

Pero permaneció 52% por debajo del valor del tercer trimestre de 2019, antes de la pandemia.

Las exportaciones de viajes de Asia, en comparación, estaban 8% por debajo de los valores previos a la pandemia, ya que varios países permanecieron cerrados.

Fuente:EL ECONOMISTA 02 de febrero de 2022

Clasificado bajo: CEIEG, Comunicaciones y Transportes, Economía, Estadística, Exportaciones, Indicadores, Información en otros sitios, Servicios | Comentarios desactivados en ECONOMISTA – El comercio mundial de servicios creció 25% en el tercer trimestre de 2021

Martes, 1 de febrero de 2022

Indicador de Pedidos Manufactureros

Cifras durante enero de 2022

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de enero de 2022. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En enero de 2022 y con cifras desestacionalizadas, el Indicador de Pedidos Manufactureros (IPM) registró un retroceso mensual de 0.50 puntos, al ubicarse en 51.5 puntos, y sumó 16 meses consecutivos por arriba del umbral de los 50 puntos. A su interior, se reportaron disminuciones mensuales en los componentes referentes a los pedidos esperados, a la producción esperada y al personal ocupado. Por su parte, los relativos a la oportunidad en la entrega de insumos por parte de los proveedores y a los inventarios de insumos aumentaron.

Con datos originales, en el mes que se reporta, el IPM tuvo un incremento anual de 0.1 puntos y se situó en 52.2 puntos. A su interior, uno de los cinco componentes que conforman el IPM mostró un alza anual, en tanto que cuatro se redujeron.

Por grupos de subsectores de actividad económica y con cifras sin ajuste estacional, en el primer mes de 2022, cinco de los siete rubros que integran el IPM presentaron avances anuales y los dos restantes cayeron.

Fuente: INEGI 01 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Martes, 1 de febrero de 2022

Indicadores de Confianza Empresarial

Cifras durante enero de 2022

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros sobre la situación económica que se presenta tanto en el país como en sus empresas.

Durante enero de 2022 y con cifras desestacionalizadas, a nivel de sector, el Indicador de Confianza Empresarial de las Manufacturas descendió 1.2 puntos frente a diciembre de 2021, el ICE del Comercio fue menor en 2.6 puntos y el de la Construcción en 0.7 puntos.

En enero de 2022, en su comparación anual, el Indicador de Confianza Empresarial por sector de actividad registró el siguiente comportamiento: el ICE del Comercio se incrementó 10.7 puntos, el de la Construcción 7.9 puntos y el de las Manufacturas creció 7.4 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 51.8 puntos, un aumento de 10.4 puntos durante enero de 2022 frente al mismo mes del año anterior.

Fuente: INEGI 01 de febrero de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 1 de febrero de 2022

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante enero de 2022

En enero de 2022 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector Manufacturero se colocó en 51.1 puntos, lo que representó un alza mensual de 0.3 puntos.

En la Construcción, el IAT con datos desestacionalizados se situó en 54 puntos en el primer mes de este año, cifra mayor en 0.1 puntos con relación a la de diciembre pasado.

Por su parte, en enero de 2022 y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 52.8 puntos, observando una caída de 0.8 puntos en comparación con el mes anterior.

Con datos originales, en enero de 2022 el Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 47.3 puntos, nivel que significó un aumento anual de 3.1 puntos.

Fuente: INEGI 01 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 1 de febrero de 2022

Exportaciones del campo mexicano

hilaron 12 años de crecimiento en el 2021

A lo largo de la última docena de años el crecimiento acumulado es de 155% y se ha caracterizado por tener fuentes diversificadas, con productos estrella como como fresas, tomate, pimiento, aguacate, bovinos, almendras, nueces y pepinos.

Lo que no ha logrado ningún otro de sus sectores, las exportaciones agropecuarias de México acumularon 12 años seguidos de crecimientos interanuales en 2021, hasta alcanzar un récord de 19,668 millones de dólares, 7.6% más que en el 2020.

Su última caída ocurrió en 2009, en la crisis financiera mundial: pero incluso entonces tuvo un retroceso de sólo 2.1%, de acuerdo con datos del Banco de México.

Luego las exportaciones agropecuarias mexicanas acumularon un crecimiento de 155% en la docena de años siguientes, desde los 7,726 millones de dólares de 2009.

¿Cómo logró esto México? Entre las ventajas que posee destacan: su mano de obra calificada (no sólo relativamente barata), su diversidad de suelos y climas, su cercanía con Estados Unidos y sus inversiones en el sector.

Otra cualidad de México radica en que tiene diversificadas sus exportaciones, con productos estrella como fresas, tomate, pimiento, aguacate, bovinos, almendras, nueces y pepinos.

De enero a noviembre de 2021 (última estadística disponible), sobresalieron por sus crecimientos interanuales en valor: las fresas (28%), a 650 millones de dólares; el aguacate (11.9%), a 2,791 millones, y el pimiento (5.4%), a 1,359 millones.

En general, a nivel mundial, México ha ganado competitividad en los últimos años en la producción y exportación de frutas y vegetales.

Por el contrario, las mayores caídas interanuales entre los productos sobresalientes correspondieron al tomate (-3.8%), a 2,275 millones de dólares, y los bovinos (-19.9%), a 639 millones.

Según estadísticas de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la participación de la agricultura en el PIB de México se ha mantenido estable en 3% desde 2000.

El Instituto Nacional de Geografía y Estadística (Inegi) informó que, por tercer año consecutivo, el sector primario de México mostró crecimiento, al presentar un alza de 2.7% anual para todo el 2021.

En un comunicado, la Sader resaltó que, en el cuarto trimestre del 2021, las actividades primarias del país observaron un alza de 4.8% respecto a igual lapso de 2020, mientras que en comparación con el periodo julio-septiembre previo aumentaron 0.3%, de acuerdo con el reporte Estimación Oportuna del Producto Interno Bruto (PIB) del Inegi.

En 2020, el peor año de la pandemia, el sector finalizó con un crecimiento de 2% y fue el único que avanzó, mientras que en el 2019 se expandió 2 por ciento.

Fuente:EL ECONOMISTA 01 de febrero de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Ganaderia, Indicadores, Información en otros sitios, Noticias, Pesca y Acuacultura, Producción | Comentarios desactivados en ECONOMISTA – Exportaciones del campo mexicano hilaron 12 años de crecimiento en el 2021

Martes, 1 de febrero de 2022

El comercio de servicios se liberalizó en 2021

Las regulaciones del comercio de servicios globales mostraron signos de liberalización en 2021, lo que frenó la acumulación constante de barreras comerciales identificadas en años anteriores, según un nuevo informe de la OCDE.

Índice de Restricción del Comercio de Servicios (STRI) de la OCDE: Las tendencias de las políticas hasta 2022 muestran que la liberalización superó las nuevas restricciones durante el año pasado, ya que la construcción de nuevas barreras al comercio de servicios se desaceleró en casi todos los sectores principales cubiertos. El aumento acumulado promedio de las barreras en los sectores cubiertos por el Índice (STRI) fue seis veces menor en 2021 que en 2020, lo que indica una disminución significativa tanto en el volumen como en el efecto de las nuevas restricciones comerciales.

La mayor liberalización del comercio se identificó en los servicios de transporte aéreo, la banca comercial y los servicios informáticos. La flexibilización de las regulaciones afectó particularmente a los servicios prestados a través de la presencia comercial en otros mercados, ya través del movimiento temporal de personas.

El informe anual, que cubre las regulaciones del comercio de servicios en 50 países y 22 sectores de servicios, que representan más del 80 % de las exportaciones mundiales de servicios, identifica a los países con mejor desempeño en términos de mejores prácticas regulatorias y liberalización, incluidos la República Checa, Japón y Chile.

También señala nuevas medidas que han creado impedimentos al comercio de servicios, en particular, condiciones más estrictas en la evaluación de la inversión extranjera, que ya estaba en aumento en 2020 y continuó en 2021. Se implementaron otros cambios regulatorios en respuesta al COVID-19 pandemia, ya que los gobiernos implementaron medidas para proteger la salud pública y mitigar las consecuencias económicas. Sin embargo, la mayoría de las medidas de política de COVID-19 tienen una influencia marginal en la base de datos de STRI, ya que son en gran medida temporales o están dirigidas a medidas de apoyo en sectores no cubiertos por STRI, como la salud, el equipo de protección o los bienes esenciales.

La OCDE señala que los esfuerzos ambiciosos para aliviar las barreras comerciales de servicios podrían generar beneficios sustanciales en la reducción de los costos comerciales para las empresas que brindan servicios a través de las fronteras, especialmente si las tendencias identificadas en 2021 continúan en los años venideros. En promedio en todos los sectores, los costos del comercio de servicios podrían disminuir entre un 6 % y un 16 % a mediano plazo si los países pudieran cerrar la mitad de las brechas regulatorias con los mejores. Una ambiciosa agenda de comercio de servicios, incluidos nuevos compromisos de acceso al mercado de servicios en acuerdos integrales de comercio e inversión, puede impulsar tales ganancias, según el informe.

La tendencia hacia la apertura del mercado para el comercio de servicios identificada en el ejercicio de monitoreo anual de la OCDE acompaña la histórica adopción del Documento de referencia de la OMC sobre la regulación interna de los servicios a fines de 2021, lo que demuestra la voluntad colectiva de liberalizar el comercio de servicios. El análisis de la OCDE demuestra que la implementación total de las nuevas disciplinas de la OMC puede generar ahorros anuales en los costos del comercio de servicios en el rango de USD 150 mil millones, con beneficios sustanciales en los servicios financieros, los servicios comerciales, las comunicaciones y los servicios de transporte.

Los mercados abiertos para el comercio de servicios impulsan la resiliencia de la cadena de suministro, mientras que los costos más bajos del comercio de servicios facilitarán la recuperación del impacto de la pandemia de COVID-19 en los exportadores. Las normas comerciales multilaterales y los compromisos abiertos sobre servicios pueden garantizar estos beneficios y brindar seguridad a las empresas que buscan acceder a los mercados extranjeros.

Fuente: OECD 01 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Servicios | Comentarios desactivados en OECD – El comercio de servicios se liberalizó en 2021

Martes, 1 de febrero de 2022

El FMI advierte que la economía latinoamericana se estanca: ha llegado el momento de emprender reformas

La previsión de crecimiento de la institución financiera para 2022 es del 2,4%, seis décimas menos que la proyección publicada en octubre, y del 2,6% en 2023. El año pasado estuvo marcado por el aumento de la inflación y en algunas de las mayores economías de la región, como Brasil, Chile, Colombia, México y Perú, los precios aumentaron un 8,3%, el mayor incremento en 15 años.

El Fondo Monetario Internacional indicó que las economías de América Latina y el Caribe están perdiendo fuelle después de haber experimentado una fuerte recuperación el año pasado.

Tras experimentar un desplome económico en 2020, se estima que el crecimiento de la región repuntó este 2021 hasta un 6,8%, impulsado por el fuerte crecimiento de sus socios comerciales, el aumento de los precios de las materias primas y las favorables condiciones de financiación externa.

La previsión del Fondo para 2022 es menos optimista y pronostica que el crecimiento económico se ralentizará hasta el 2,4% rebajando la previsión inicial de un 3% realizada en octubre.

La institución financiera considera que desaceleración “es inevitable” a medida que las economías vuelven a sus niveles de PIB anteriores a la pandemia.

Sin embargo, destaca que esta disminución responde a otros retos, como la ralentización del crecimiento en China y Estados Unidos, las continuas interrupciones del suministro, el endurecimiento de las condiciones financieras y de financiación y la aparición de la variante ómicron.

El Fondo también destacó que el año 2021 estuvo marcado por el aumento de la inflación. Así, en algunas de las mayores economías de la región -Brasil, Chile, Colombia, México y Perú- los precios aumentaron un 8,3%, el mayor incremento en 15 años y superior al de otros mercados emergentes.

Entre los principales factores que contribuyeron al aumento de la inflación se encuentran: la subida de los precios de las materias primas y de las importaciones (en parte, debido a las interrupciones del suministro mundial), las depreciaciones de los tipos de cambio y el desplazamiento del gasto hacia los bienes en lugar de los servicios.

Del mismo modo, la institución financiera señala que teniendo en cuenta el historial de alta inflación de la región, los grandes bancos centrales reaccionaron con rapidez y decisión a la fuerte subida de los precios al consumo.

La velocidad del endurecimiento de la política monetaria ha variado según los países, dependiendo de su situación en el contexto económico, y del grado y alcance de las presiones sobre los precios y la credibilidad del banco central. En Brasil, Chile, Colombia, México y Perú, los tipos de interés oficiales aumentaron entre 1,25% y 7,25% a lo largo de 2021.

En clave futura, se destaca que la incertidumbre sobre la evolución de la pandemia sigue ensombreciendo la recuperación tanto a nivel mundial como en América Latina y el Caribe.

Otros destacados riesgos que ensombrecen la recuperación regional son las presiones inflacionistas en Estados Unidos y en toda la región, el posible cambio en la percepción de riesgo de los inversores y el consiguiente endurecimiento de las condiciones financieras mundiales y nacionales.

En opinión del Fondo, los tres grandes retos que deben afrontar simultáneamente los países de la región son: garantizar la sostenibilidad de las finanzas públicas,aumentar el potencial crecimiento y hacerlo promoviendo la cohesión social y resolviendo las desigualdades sociales.

Fuente: ONU 01 de febrero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, ONU | Comentarios desactivados en ONU – El FMI advierte que la economía latinoamericana se estanca: ha llegado el momento de emprender reformas

Lunes, 31 de enero de 2022

Economía de México entraría en recesión

técnica; cae 0.1% en el cuarto trimestre de 2021

Servicios y comercio profundizaron la caída desde agosto, cuando entró en vigor la llamada Ley del Outsourcing; pero el debilitamiento de las actividades económicas fue generalizado ante el inicio de una nueva ola de contagios en el mundo que afectó de nuevo la cadena de suministro mundial y ante el impacto de la inflación en el poder adquisitivo de los consumidores.

La economía mexicana registró la segunda caída postpandemia en el cuarto trimestre del año 2021, al completar una disminución de 0.1% en términos reales y con cifras ajustadas por estacionalidad respecto del cuarto previo, informó el Instituto Nacional de Estadística y Geografía (Inegi) en su estimación oportuna.

En el cuarto previo, de julio a septiembre, la economía también arrojó una primera caída de 0.4 por ciento.

La estimación oportuna del Inegi muestra una caída trimestral menos pronunciada de la que previó el consenso del mercado, que estaba en 0.3% según la media de los pronósticos de 11 analistas encuestados por Reuters.

Para todo el año 2021, el Inegi estima que el PIB de México consiguió un crecimiento de 5%, que contrasta con la proyección oficial de la Secretaría de Hacienda, que estaba en 6.3% anual. En ambos casos, la tasa positiva resulta insuficiente para compensar el desplome del 8.2% observado en 2020, durante el año de la pandemia, que de por sí sucedió a la contracción de 0.2% observada por el PIB de 2019.

De confirmarse esta información preliminar por el mismo Inegi en el dato final del Producto Interno Bruto (PIB), que se conocerá el 25 de febrero, la foto trimestral del PIB durante el año pasado quedaría de la siguiente forma:

Un desempeño negativo de 0.1% entre octubre y diciembre respecto del cuarto previo que confirma una tendencia a la baja iniciada en el tercer trimestre, cuando la economía registró una contracción de 0.4 por ciento.

El desempeño recesivo del segundo semestre del año interrumpió la recuperación del primer y segundo trimestre, cuando la economía consiguió avances del 0.8% y 1.5%, respectivamente.

Tal como lo explicaron economistas del fondo de inversión Vanguard y del Instituto para el Desarrollo Industrial y el Crecimiento Económico (IDIC) la recuperación fue perdiendo fuerza, evidenciando la ausencia de un estímulo interno en la economía, y el impacto que sí tuvo en cambio el sólido incentivo fiscal que otorgó Estados Unidos a sus habitantes y que fue derramado también en México en forma de remesas y demanda de exportaciones.

En el detalle de la información, el Inegi dio cuenta de una segunda contracción trimestral consecutiva en los sectores agrupados en las actividades terciarias. Así, los servicios y comercio que forman parte de este segmento, registraron una baja de 0.7% entre octubre y diciembre respecto del trimestre previo, cuando estas mismas actividades mostraron una primera contracción de 0.3 por ciento.

Los integrantes de la Junta de Gobierno del Banco de México advirtieron en la última reunión monetaria del año pasado que la contracción de los servicios reflejaba parcialmente el impacto de la nueva regulación para la subcontratación laboral.

En el comparativo anual y con series también ajustadas por estacionalidad, las actividades terciarias registraron un crecimiento de 0.1 por ciento.

De acuerdo con la información del Inegi, las actividades secundarias, donde se encuentran la industria y actividades de manufactura, registraron un avance de 0.4% respecto del trimestre previo.

El desempeño de estas actividades se ha mantenido oscilando entre el 0.5% trimestral que observó entre enero y marzo; el 0.3% observado en el segundo y tercer trimestre y el 0.4% del último tramo del año.

De acuerdo con la estimación oportuna del Inegi, las actividades secundarias que corresponden a la industria observaron un crecimiento anual de 6.8%, un rebote aritmético que resulta positivo ante la baja base de comparación del año previo.

Fuente:EL ECONOMISTA 31 de enero de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Ganaderia, Indicadores, Industria, Información en otros sitios, Noticias, Pesca y Acuacultura, Producción | Comentarios desactivados en ECONOMISTA – Economía de México entraría en recesión técnica; cae 0.1% en el cuarto trimestre de 2021

Lunes, 31 de enero de 2022

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos

Cifras durante noviembre de 2021

En noviembre de 2021 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró un índice de 106.4 puntos, nivel 0.02% menor al de octubre pasado.

El Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) alcanzó 113.9 puntos en noviembre de 2021, lo que representó un descenso de 0.3% a tasa mensual, con cifras desestacionalizadas.