Archivo de la categoría "Indicadores"

Miércoles, 26 de mayo de 2021

Economía mexicana creció 0.8% en el primer trimestre del 2021

De esta manera, el PIB de México hila tres trimestres de recuperación, aunque a menor ritmo: en el tercer trimestre del 2020, la economía creció 12.5% trimestral, mientras que en los últimos tres meses del año pasado la tasa fue de 3.2 por ciento.

La economía mexicana registró un crecimiento de 0.8% trimestral en los primeros tres meses del año, con cifras ajustadas por estacionalidad, informó el Instituto Nacional de Estadística y Geografía (Inegi).

Con esto, el Inegi revisó al alza el resultado del primer trimestre de este año. Anteriormente, la cifra preliminar era un crecimiento de 0.4% del Producto Interno Bruto (PIB).

De esta manera, el PIB de México hila tres trimestres de crecimientos, aunque a menor ritmo: en el tercer trimestre del 2020, la economía creció 12.5% trimestral, mientras que en los últimos tres meses del año pasado la tasa fue de 3.2 por ciento.

No obstante, en su comparación anual la economía mexicana continúa mostrando una contracción. De acuerdo con el Inegi, en el periodo el PIB se contrajo 2.8%, ligeramente mejor que el dato preliminar de 2.9 por ciento.

De acuerdo con las proyecciones de la Secretaría de Hacienda y Crédito Público (SHCP), el PIB de México tendría un rebote de 5.3% este año, esto impulsado por el programa de vacunación – que ayudará a reabrir la economía – así como la recuperación que actualmente está en marcha en Estados Unidos.

Al interior del reporte del Inegi se observó que la mejora se dio en las tres actividades económicas existentes; sin embargo, el mayor crecimiento se dio en el sector terciario.

Los datos mostraron que este sector, el más golpeado durante la pandemia, mostró una tasa trimestral de 0.9% su tercer crecimiento trimestral consecutivo.

En el caso de las actividades primarias, en donde se engloba al sector agropecuario, el crecimiento fue de 0.7%, esto luego de la contracción de 2.1% en el último trimestre del 2020.

Por su parte, las actividades secundarias presentaron un crecimiento de 0.5% trimestral, el tercero consecutivo.

Fuente:EL ECONOMISTA 25 de mayo de 2021

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Servicios | Comentarios desactivados en EL ECONOMISTA – Economía mexicana creció 0.8% en el primer trimestre del 2021

Martes, 25 de mayo de 2021

Presenta INEGI actualización del Directorio

Estadístico Nacional de Unidades Económicas Interactivo

Edición mayo 2021

En esta nueva edición el Directorio cuenta con información de 5.5 millones de negocios.

Para esta edición, la fuente principal de actualización del Directorio es el Estudio sobre la Demografía de los Negocios 2020 realizado por el Instituto para medir el impacto de la contingencia sanitaria en los negocios micro, pequeños y medianos.

El Instituto Nacional de Estadística y Geografía (INEGI) pone a disposición de los usuarios la actualización del Directorio Estadístico Nacional de Unidades Económicas Interactivo (DENUE), en su edición 05/2021, que proporciona información de 5 515 863 establecimientos activos en el territorio nacional que realizan actividades de todos los sectores de la actividad económica.

En su comparación anual, el valor real de la producción de las empresas constructoras mostró una caída de 10%, el personal ocupado total disminuyó 5.9% y las horas trabajadas se redujeron 2.7%, en tanto que las remuneraciones medias reales fueron mayores en 1.4%, en marzo de este año frente a igual mes de 2020.

En esta ocasión, la actualización que se presenta proviene mayoritariamente de los datos captados por el Estudio sobre la Demografía de los Negocios 2020, realizado por el Instituto para medir el impacto de la contingencia sanitaria en los negocios micro, pequeños y medianos (Mipymes) del país.

Los 5.5 millones de negocios que reporta el DENUE Interactivo 05/2021 están ubicados, predominantemente en el Estado de México y en la CDMX y se dedican principalmente al comercio y a los servicios.

A través de su sistema de consulta (https://www.inegi.org.mx/app/mapa/denue/default.aspx) el DENUE ofrece desde su primera edición los datos de identificación, ubicación, actividad económica y tamaño de cada establecimiento ubicado en el país, tanto en archivo imprimible como en la cartografía digital, características que hacen de este producto estadístico una herramienta útil para la toma de decisiones, tanto en el sector público como en el privado y el social.

El DENUE 05/2021 permite a los usuarios identificar los cambios detectados entre el marco geoestadístico del cierre de los Censos Económicos 2019 y el correspondiente al cierre del Censo de Población y Vivienda 2020.

Considerando que continua la semaforización de la actividad económica en el país, como apoyo a la población en general se mantiene la capa de información COVID-19, -que se incorporó desde la versión de abril 2020-, con los datos de los establecimientos que realizan actividades esenciales y no esenciales.

A partir de esta versión del Directorio se incorpora la Clave Estadística Empresarial (CLEE) a la ficha técnica de cada establecimiento y a las tablas de descarga del DENUE. Como la normatividad lo establece, la CLEE es asignada por el INEGI a cada establecimiento y empresa registrada en el RENEM -y por ende en el DENUE-, como el número de identificación y control estadístico que tiene cada establecimiento durante todo su ciclo de vida y que no se vuelve a utilizar después de su muerte (cierre definitivo).

Es pertinente señalar que el DENUE mantendrá en las ediciones del presente año 2021 -tanto en la ficha técnica como en la base de datos- el número de identificación del DENUE (ID o D_Llave) junto con la CLEE, para facilitar a los usuarios la asociación de los registros entre las diferentes versiones del Directorio.

El DENUE se actualiza de forma continua mediante la herramienta interactiva de su sistema de consulta. Esta funcionalidad ha sido útil durante la pandemia, tanto para los informantes como para los usuarios, considerando que permite a los negocios actualizar y complementar directamente los datos de sus principales productos o servicios, sus ventajas competitivas, sus redes sociales y sus datos de contacto; y a los usuarios les permite consultar la información desde sus dispositivos móviles para satisfacer alguna necesidad específica.

Fuente: INEGI 25 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Indicadores, Inegi, Mapas, Tecnologías de la Información | Comentarios desactivados en INEGI – Presenta actualización del Directorio Estadístico Nacional de Unidades Económicas Interactivo

Lunes, 24 de mayo de 2021

Índice Nacional de Precios al Consumidor

Cifras durante la primera quincena de mayo de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en la primera quincena de mayo de 2021 el Índice Nacional de Precios al Consumidor (INPC) registró una inflación de (-)0.01 por ciento respecto a la quincena inmediata anterior; con este resultado la inflación anual se ubicó en 5.80 por ciento. En el mismo periodo de 2020 la inflación mostró alzas de 0.30 por ciento quincenal y de 2.83 por ciento anual.

El índice de precios subyacente presentó un incremento de 0.33 por ciento quincenal y de 4.22 por ciento anual; por su parte, el índice de precios no subyacente retrocedió 1.00 por ciento quincenal y creció 10.83 por ciento anual.

Al interior del índice de precios subyacente, a tasa quincenal, los precios de las mercancías aumentaron 0.42 por ciento y los de los servicios 0.23 por ciento.

Dentro del índice de precios no subyacente, los precios de los productos agropecuarios subieron 1.20 por ciento, mientras que los de los energéticos y tarifas autorizadas por el gobierno bajaron 2.63 por ciento quincenal, como resultado de los ajustes a las tarifas eléctricas dentro del esquema de temporada cálida en 11 ciudades del país.

Fuente: INEGI 24 de mayo de 2021

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Viernes, 21 de mayo de 2021

Indicadores del Sector Servicios

Cifras durante marzo de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los principales resultados de la Encuesta Mensual de Servicios (EMS), que considera 102 conjuntos de actividades económicas relacionadas con los Servicios Privados no Financieros.

Con cifras desestacionalizadas, durante marzo de 2021 los Ingresos Totales reales por Suministro de Bienes y Servicios de los Servicios Privados no Financieros crecieron 3.1%, el Personal Ocupado Total aumentó 0.7%, los Gastos Totales reales por Consumo de Bienes y Servicios 0.6% y las Remuneraciones Totales reales ascendieron 1.1% respecto al mes inmediato anterior.

A tasa anual, el índice agregado de los Ingresos Totales reales por Suministro de Bienes y Servicios mostró una disminución de 5.6%, el índice del Personal Ocupado Total retrocedió 8.4%, el de los Gastos Totales por Consumo de Bienes y Servicios se redujo 4.6% y el de las Remuneraciones Totales cayó 5.3% en el tercer mes del presente año.

Se informa que, a partir del próximo reporte correspondiente a las cifras de abril, el INEGI incorporará a los resultados de la EMS información por entidad federativa. Esta información se integrará por los principales Sectores de Servicios Privados no Financieros en cada entidad. Con lo anterior, la oferta de información estadística estatal se enriquece para este importante sector económico.

Fuente: INEGI 21 de mayo de 2021

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Viernes, 21 de mayo de 2021

Indicadores de Empresas Comerciales

Cifras durante marzo de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que en el tercer mes de este año en las Empresas Comerciales al por Mayor los Ingresos reales por suministro de bienes y servicios crecieron 2.8%, el Personal ocupado total subió 0.7% y las Remuneraciones medias reales pagadas fueron superiores en 0.2% respecto al mes precedente, con cifras desestacionalizadas.

En las Empresas Comerciales al por Menor los Ingresos reales por suministro de bienes y servicios registraron un aumento de 3.6% y las Remuneraciones medias reales de 0.4%, en tanto que el Personal ocupado total se mantuvo sin variación durante marzo de 2021 con relación a febrero pasado.

A tasa anual, los datos desestacionalizados del Comercio al por Mayor mostraron el siguiente comportamiento: los Ingresos reales por suministro de bienes y servicios se incrementaron 4% y las Remuneraciones medias reales pagadas 3.2%, mientras que el Personal ocupado total descendió 1.2% en el tercer mes de 2021.

En las Empresas Comerciales al por Menor los Ingresos reales se acrecentaron 1.8%; por su parte, el Personal ocupado total disminuyó 3.7% y las Remuneraciones medias reales 2% en el mes de referencia frente a marzo de 2020, con series ajustadas por estacionalidad.

Fuente: INEGI 21 de mayo de 2021

Clasificado bajo: CEIEG, Empleo, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 20 de mayo de 2021

Pobreza laboral disminuye sólo en seis estados

Campeche, Tamaulipas, Oaxaca, Chiapas, Nayarit y Zacatecas lograron reducir en el primer trimestre del año el porcentaje de la población que no puede adquirir la canasta alimentaria con su ingreso laboral.

Si bien el impacto generalizado de la emergencia sanitaria y las medidas adoptadas para mitigar la contingencia por el Covid-19 contrajeron la economía nacional y, por ende, aumentaron los índices de pobreza laboral a nivel nacional, seis estados lograron disminuir este indicador en el primer trimestre del 2021.

Estas entidades que consiguieron descender el porcentaje de la población con un ingreso laboral inferior al valor de la canasta alimentaria, en comparación con los resultados de los primeros tres meses del 2020, fueron: Campeche (pasó de 40.9 a 40.7%, -0.1 puntos porcentuales), Tamaulipas (de 32.4 a 31.9%, -0.5 puntos), Oaxaca (de 57.3 a 55.8%, -1.4), Chiapas (de 66.7 a 65.1%, -1.6), Nayarit (de 30.8 a 27.1%, -3.6) y Zacatecas (de 46.4 a 42.7%, -3.8 puntos porcentuales).

De acuerdo con datos del Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), la pobreza laboral, definida como el porcentaje de la población que no puede adquirir la canasta alimentaria con su ingreso laboral, aumentó 3.8 puntos porcentuales en el país, al pasar de 35.6 a 39.4% entre el primer trimestre del 2020 e igual periodo del año en curso.

“Entre los factores que explican el incremento anual de la pobreza laboral se encuentran la disminución anual de 4.8% en el ingreso laboral real y el aumento de las líneas de pobreza extrema por ingresos (valor monetario de la canasta alimentaria), de 3.7% en zonas urbanas y de 4.0% en zonas rurales”, detalló el Coneval.

En ingreso laboral per cápita, nueve entidades mostraron incrementos (se encuentran las seis que disminuyeron su pobreza laboral): Nayarit (19.0% a tasa anual real), Zacatecas (7.1%), Oaxaca (4.2%), Chiapas (2.7%), Campeche (1.1%), Jalisco (0.9%), Morelos (0.7%), Veracruz (0.6%) y Tamaulipas (0.2 por ciento). Se observa que a pesar de que Jalisco, Morelos y Veracruz incrementaron este indicador, fue insuficiente para evitar el alza en su pobreza laboral.

Desde otra perspectiva, la pobreza laboral aumentó en 26 de las 32 entidades. El mayor ascenso se produjo en la Ciudad de México, que ha sido el territorio más castigado por la pandemia (obtuvo la mayor pérdida de empleos formales entre marzo del 2020 y abril del 2021, con 230,901 despidos acumulados; presentó la tercera caída más pronunciada de la actividad económica en el último trimestre del año pasado, con -9.0% anual desestacionalizada, y registró la mayor disminución en ingreso laboral per cápita en el primer trimestre del 2021, con -20.3% anual real).

La pobreza laboral de la capital del país pasó de 28.3% en los primeros tres meses del 2020 a 43.2% en el mismo lapso de este año, es decir, un crecimiento de 14.9 puntos porcentuales.

Le siguieron Quintana Roo (de 27.2 a 37.3%, +10.1 puntos), Baja California Sur (de 16.2 a 24.6%, +8.3) y Tabasco (de 39.1 a 46.2%, +7.1 puntos porcentuales).

En tanto, los estados con el mayor porcentaje de la población que no puede adquirir la canasta alimentaria con su ingreso laboral fueron Chiapas (65.1% en esta condición), Guerrero (57.5%) y Oaxaca (55.8%), mientras las menores relaciones se dieron en Nuevo León (22.2%), Jalisco (24.5%), Baja California Sur (24.6 por ciento).

Fuente:EL ECONOMISTA 19 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en EL ECONOMISTA – Pobreza laboral disminuye sólo en seis estados

Jueves, 20 de mayo de 2021

Estadísticas de Trabajadores Asegurados al IMSS

Cifras abril de 2021

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de abril de 2021, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 30 de abril de 2021, a nivel nacional se contaba con un total de 20,070,483 trabajadores asegurados a este instituto; se registró un incremento de 0.2% en relación al mes anterior que equivale a 44,774 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 228,147 trabajadores asegurados al IMSS, de los cuales 143,650 (63%) son hombres y 84,497 (37%) son mujeres; cifra que representa 1.1% del total nacional.

En comparación con el mes anterior, se registró un incremento de 0.93% que representa 2,101 empleos más. Comparado con el mes de abril de 2020 se registró un decremento de 1.3% lo que significó 2,970 asegurados más ante el Instituto.

De los 228,147 trabajadores asegurados al IMSS en Chiapas, 198,739 son trabajadores permanentes (urbanos y del campo), cifra que representa 87.1% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el noveno lugar en el contexto nacional en este rubro, por lo anterior se encuentra por arriba de entidades como Oaxaca, Ciudad de México, Guanajuato, Morelos y Jalisco así como del promedio nacional que presentó un valor de 85.6%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de abril de 2020 a abril de 2021, se registró un incremento de 0.86% equivalente a 1,895 trabajadores mas en esta categoría.

Cinco de los estados de la región Sur-sureste presentaron disminuciones de TPEU, siendo Campeche el que obtuvo la mayor disminución con -2.15%; el valor a nivel nacional registró un ascenso de 0.78% ligeramente menor que Chiapas.

En el mismo periodo, los valores de Chiapas en esta categoría pasaron de 213,278 trabajadores a 223,417, es decir un incremento de 4.8% que equivale a 10,139 asegurados más.

En Chiapas, el sector primario tiene 7.9% de los trabajadores asegurados; en el sector secundario se encuentra 18.8% y en el sector terciario se concentra el mayor número de asegurados con 73.3%.

De las 15 regiones socioeconómicas de Chiapas, destaca la región I Metropolitana con 54.1% y la X Soconusco con 21.5% como las principales concentradoras de trabajadores afiliados al seguro social al concentrar poco más de tres cuartas partes de los trabajadores. El 24.3% de asegurados restantes se distribuye en las otras 13 regiones.

A nivel municipal, comparando el mes de marzo de 2021 con el mismo mes del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Palenque (1,388), seguido de Chiapa de Corzo (487), Reforma (318), Suchiate (310) y Comitán de Domínguez (292).

Los municipios que presentaron las mayores reducciones de trabajadores en el periodo citado fueron San Cristóbal de las Casas (-830), Tapachula (-587), Tuxtla Gutiérrez (-430), Venustiano Carranza (-353) y Villaflores (-293).

Fuente: SH 20 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de Trabajadores Asegurados al IMSS

Martes, 18 de mayo de 2021

Indicadores del Sector Manufacturero

Cifras durante marzo de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) informa que con base en los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM), durante el tercer mes del presente año el personal ocupado total del sector manufacturero se incrementó 0.4% respecto al mes precedente, con datos ajustados por estacionalidad.

Las horas trabajadas aumentaron 1.1% y las remuneraciones medias reales pagadas, que incluyen sueldos, salarios y prestaciones sociales, ascendieron 0.8% en marzo de 2021 frente a febrero pasado, con cifras desestacionalizadas.

A tasa anual, el personal ocupado total registró un alza de 0.3%, las horas trabajadas fueron mayores en 1.9% y las remuneraciones medias reales subieron 3.3% en el mes de referencia.

Fuente: INEGI 18 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Jueves, 13 de mayo de 2021

Indicadores Trimestrales de la Actividad Turística

Cifras durante el cuarto trimestre de 2020

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Indicadores Trimestrales de la Actividad Turística (ITAT) para el periodo octubre-diciembre de 2020.

En el cuarto trimestre del año pasado, el Indicador Trimestral del PIB Turístico registró un aumento de 7.7% y el del Consumo Turístico Interior de 10.1% en términos reales frente al trimestre inmediato anterior con cifras desestacionalizadas.

En su comparación anual, el Indicador Trimestral del PIB Turístico reportó un descenso de 26.9% y el del Consumo Turístico Interior una disminución de 27.3% respecto a igual trimestre de 2019.

Fuente: INEGI 13 de mayo de 2021

Clasificado bajo: CEIEG, Indicadores, Inegi, Turismo | Comentarios desactivados en INEGI – Indicadores Trimestrales de la Actividad Turística

Jueves, 13 de mayo de 2021

Presenta el Coneval la Segunda Fase de la

Plataforma para el Análisis Territorial de la Pobreza

La Plataforma para el Análisis Territorial de la Pobreza (PATP) es una herramienta que permite el análisis y divulgación de información geoespacial sobre la pobreza desde una perspectiva territorial.

La segunda fase de la PATP incorpora nuevos indicadores a la dimensión gobierno relacionados con programas sociales y la actualización de indicadores en las dimensiones económicas, sociodemográficas y geográficas.

Los nuevos indicadores en la dimensión gobierno refieren a la presencia de algunos programas sociales prioritarios del Gobierno federal en 2020 y su vínculo con la población en situación de pobreza en los municipios de México.

El programa Beca Universal para Estudiantes de Educación Media Superior Benito Juárez tuvo beneficiarios en 9 de cada 10 municipios del país. Y aunque en 1,203 municipios no se identificó población objetivo en situación de pobreza, sí existieron beneficiarios del programa.

En 2020, el programa Pensión para el Bienestar de las Personas Adultas Mayores presenta en 3 de cada 4 municipios la relación de las participaciones de programas sociales y de la subpoblación en situación de pobreza con resultado menor a 1, lo que indica que hay mayor proporción de población adulta mayor en situación de pobreza, que personas beneficiarias en el municipio.

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) pone a disposición de la ciudadanía la segunda fase de la Plataforma para el Análisis Territorial de la Pobreza (PATP), herramienta que permite el análisis y la divulgación de información geoespacial sobre la pobreza desde una perspectiva territorial

La PATP es un proyecto a largo plazo de actualización constante, en función de la disponibilidad de la información, y está organizada en cinco dimensiones: económica, sociodemográfica, infraestructura, geográfica y gobierno. Para cada dimensión, hay una serie de indicadores que están disponibles mediante visores geoespaciales que destacan las características y contextos específicos de los municipios orientados principalmente al análisis de la pobreza.

La presentación de la segunda fase está enfocada, principalmente, en la incorporación de nuevos indicadores a la dimensión gobierno relacionados con programas sociales. De manera adicional, se realizó la actualización de algunos indicadores, lo cual fue posible por la reciente publicación de fuentes de información utilizadas para cada uno de estos.

Los 14 nuevos indicadores que se integraron a la dimensión gobierno refieren a la presencia de algunos programas sociales prioritarios del Gobierno federal en 2020 y su vínculo con la población en situación de pobreza en los municipios de México. Para esto, se generaron dos tipos de indicadores: El primero es la Relación de las participaciones de programas sociales y de la población en situación de pobreza que es una comparación entre los beneficiarios de un programa y las personas en situación de pobreza de un municipio donde opera el programa. Este indicador se estimó para los siguientes programas sociales:

La constante actualización de la PATP permite contar con una herramienta que facilita el análisis de las características específicas de los municipios de México a partir de cruces de información entre los distintos indicadores, en su versión más reciente, y las estimaciones de pobreza a nivel municipal generadas por el CONEVAL

Fuente: CONEVAL 12 mayo de 2021

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Presenta el Coneval la Segunda Fase de la Plataforma para el Análisis Territorial de la Pobreza

Miércoles, 12 de mayo de 2021

Indicador Mensual de la Actividad Industrial

Cifras durante marzo de 2021

El INEGI informa que el Indicador Mensual de la Actividad Industrial (IMAI) se incrementó 0.7% en términos reales en marzo de 2021 respecto al mes previo, con base en cifras desestacionalizadas.

Por componentes, la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final creció 4.9% y las Industrias manufactureras 3%; en tanto que la Minería se redujo 3.1% y la Construcción 0.1% durante el tercer mes de este año frente a febrero pasado con cifras ajustadas por estacionalidad.

En su comparación anual, la Producción Industrial avanzó 1.5% en términos reales en el mes en cuestión. Por sectores de actividad económica, las Industrias manufactureras fueron mayores en 5.5%; mientras que la Construcción disminuyó 5.6%, la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final 3.1% y la Minería 2.1 por ciento.

https://youtu.be/k51cWRf5K2k

Fuente: INEGI 12 de mayo de 2021

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi, Producción | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial

Martes, 11 de mayo de 2021

Chiapas. Indicador Trimestral de la Actividad Económica Estatal

Cifras al cuarto trimestre de 2020

El Indicador Trimestral de la Actividad Económica Estatal (ITAEE) es un indicador trimestral de coyuntura que ofrece un panorama sobre la evolución macroeconómica y se publica con desagregación por entidad federativa para los tres grandes grupos de actividades económicas: primarias, secundarias y terciarias.

Por sus características debe considerarse como indicador de tendencia o dirección de la economía a nivel estatal en el corto plazo ya que sigue los mismos principios y normas contables del cálculo anual del PIB estatal

Al igual que en todos los productos derivados del Sistema de Cuentas Nacionales de México que lleva el INEGI, se incorporaron los conceptos y metodologías en materia de contabilidad nacional, sugeridas por organismos internacionales como la Organizacion de Naciones Unidas, Banco Muncial, el Fondo Monetario Internacional, entre otras.

A continuación se presentan los resultados graficados del ITAEE para el estado de Chiapas de los últimos cinco años, así como el comportamiento del indicador para cada sector económico.

En Chiapas, el ITAEE al cuarto trimestre de 2020, incluyendo la actividad de extracción de petróleo y gas, presentó una variación porcentual anual negativa de 1.4% en relación al mismo trimestre de 2019 y comparado con el trimestre inmediato anterior registró un incremento de 3%.

Durante el periodo comprendido entre el segundo trimestre de 2015 y el mismo de 2020 dicho indicador disminuyó 10.8%.

En el periodo analizado, el valor más alto se registró en el cuarto trimestre de 2015 y el más bajo en el segundo trimestre del año 2020.

Los estados que registraron variación porcentual anual positiva del ITAEE, considerando a la minería petrolera, en el cuarto trimestre de 2020 fueron los estados de Oaxaca, Baja California,

Zacatecas, Tabasco y Aguascalientes con 4.6, 3.7, 1.9, 1.8 y 0.7% respectivamente, en relación al mismo trimestre del año anterior.

En el estado el ITAEE, sin incluir la minería petrolera, al cuarto trimestre de 2020, disminuyó 2.1% en relación al mismo trimestre de 2019 y comparado con el trimestre inmediato anterior, el incremento fue de 2.8%. Este indicador durante el periodo del segundo trimestre de 2015 al cuarto trimestre de 2020 disminuyó 9.2%. El valor más alto registrado en el periodo, corresponde al primer trimestre de 2017 y el más bajo fue en el segundo trimestre de 2020.

En el periodo comprendido entre el 4° trimestre de 2019 y el mismo de 2020, sólo cuatro estados registraron una variación porcentual positiva en el ITAEE sin incluir la minería petrolera.

En Chiapas el ITAEE en las actividades primarias (las cuales incluyen agricultura; cría y explotación de animales; aprovechamiento forestal; pesca y caza), al cuarto trimestre de 2020 presentó un incremento de 2.5% con respecto al mismo trimestre de 2019 y un incremento de 33.4% con respecto al trimestre inmediato anterior. En el lapso de cinco años tiene un aumento del 3.6%.

En Chiapas es característico el primer trimestre de cada año en las actividades del sector primario, ya que los volúmenes de producción normalmente aumentan por las cosechas de maíz y café; además del volumen de producción de ganado bovino.

El valor más alto en los últimos cinco años se registró en el primer trimestre de 2020.

Veintiséis estados del país registraron una variación porcentual positiva en el ITAEE de las actividades primarias, destacando Zacatecas (32.8%), San Luis Potosí (27.2%), Guerrero (17.1%), Campeche (14.6%) y Durango (14.2%) como las cinco entidades con el mayor crecimiento al cuarto trimestre de 2020.

Chiapas (2.5%) se ubicó en la posición número 23 por su variación porcentual anual.

Las actividades secundarias incluyen la minería; la producción de petróleo y gas; la generación, transmisión y distribución de energía eléctrica; suministro de agua y gas por ductos al consumidor final; la construcción e industrias manufactureras.

En Chiapas, el ITAEE en las actividades secundarias, incluyendo la minería petrolera, al cuarto trimestre de 2020 incrementó 6.7% en relación al mismo trimestre de 2019 y presentó una disminución de 1.0% respecto al trimestre anterior.

El ITAEE de las actividades secundarias, sin incluir minería petrolera, en Chiapas al cuarto trimestre de 2020 registró un incremento de 3.2% en relación al mismo trimestre de 2019 y una disminución del 2.9% respecto al trimestre anterior. El comportamiento del indicador presenta una tendencia a la baja, en cinco años se redujo 34.4%. El porcentaje de este descenso trimestral es menor en relación al porcentaje de la reducción cuando se incluye la minería petrolera.

En el periodo comprendido entre el 4° trimestre de 2019 y el mismo de 2020, los estados que presentaron una variación porcentual positiva en el ITAEE de las actividades secundarias sin incluir la minería petrolera fueron Oaxaca (33.6%), Baja California (10.0%), Tabasco (8.1%), Aguascalientes (3.9%), Chiapas con 3.2%, Guerrero (2.9%), Guanajuato (1.6%), Campeche (1.4%), Chihuahua (1.2%) y San Luis Potosí (0.3%)

En Chiapas el ITAEE de las actividades terciarias al cuarto trimestre de 2020 disminuyó 3.7% en relación al mismo trimestre de 2019; en tanto que presento un incremento de 1.5% respecto al trimestre anterior.

El comportamiento de la línea de tendencia del indicador muestra que la evolución trimestral es ligeramente positiva.

Fuente: SH 11 de mayo de 2021.

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, informacion estatal, Noticias | Comentarios desactivados en SH – Chiapas. Indicador Trimestral de la Actividad Económica Estatal

Viernes, 7 de mayo de 2021

Estadísticas de Trabajadores Asegurados al IMSS

Cifras marzo de 2021

En el presente reporte se muestran los datos correspondientes a los Trabajadores Asegurados al Instituto Mexicano del Seguro Social (IMSS) en el estado de Chiapas para el mes de marzo de 2021, además de una comparación con el país y las entidades federativas.

De acuerdo a los datos presentados por el IMSS, al 31 de marzo de 2021, a nivel nacional se contaba con un total de 20´025,709 trabajadores asegurados a este instituto, se registró un incremento de 0.4% en relación al mes anterior, que equivale a 88,771 trabajadores más.

En el estado de Chiapas para el mismo mes, se registraron 226,046 trabajadores asegurados al IMSS, de los cuales 142,318 (63%) son hombres y 83,728 (37%) son mujeres; cifra que representa 1.1% del total nacional.

En comparación con el mes anterior, se registró un incremento de 1.35% que representa 3,019 empleos más. Comparado con el mes de marzo de 2020 se registró un decremento de 0.5% lo que significó 1,158 asegurados menos ante el instituto.

De los 226,046 trabajadores asegurados al IMSS en Chiapas, 196,843 son trabajadores permanentes (urbanos y del campo), cifra que representa 87.08% de los trabajadores afiliados a esta institución, lo anterior ubica al estado en el noveno lugar en el contexto nacional en este rubro, por lo anterior se encuentra por arriba de entidades como Oaxaca, Ciudad de México, Guanajuato, Jalisco y Morelos así como del promedio nacional que presentó un valor de 85.56%.

Uno de los indicadores para medir el empleo es la variación absoluta de los trabajadores permanentes totales (urbanos y del campo) más los eventuales urbanos (TPEU). Comparando el total de trabajadores en esta categoría; en Chiapas, de marzo de 2020 a marzo de 2021, se registró un decremento de 0.75% equivalente a 1,669 trabajadores menos en esta categoría.

Ocho de los estados de la región Sur-sureste presentaron disminuciones de TPEU, siendo Quintana Roo el que obtuvo la mayor disminución con -10.9% el valor a nivel nacional también registró un descenso de 2.23%.

Comparando los TPEU a nivel nacional, estos pasaron de 17´328,081 trabajadores en marzo del año 2015 a 19´729,301 en marzo del 2021, es decir 2´401,220 empleos generados en el periodo en esta categoría, lo anterior representa un incremento del 13.9%.

En el mismo periodo, los valores de Chiapas, en esta categoría pasaron de 212,042 trabajadores a 221,452, es decir un incremento de 4.4% que equivale a 9,410 asegurados más.

En Chiapas, el sector primario tiene 7.9% de los trabajadores asegurados; en el sector secundario se encuentra 18.5% y en el sector terciario se concentra el mayor número de asegurados con 73.7%.

De las 15 regiones socioeconómicas de Chiapas, destacan la región I Metropolitana con 54.4% y la X Soconusco con 21.6% como las principales concentradoras de trabajadores afiliados al seguro social al concentrar poco más de tres cuartas partes de los trabajadores. El 23.9% de asegurados restantes se distribuye en las otras 13 regiones.

A nivel municipal, comparando el mes de marzo de 2021 con el mes anterior del año anterior, los municipios que registraron los mayores incrementos en el número de trabajadores asegurados fueron Palenque (391), seguido de Reforma(339), Chiapa de Corzo(337), Suchiate(230) y Jiquipilas (156).

Los municipios que presentaron las mayores reducciones de trabajadores en el periodo citado fueron San Cristóbal de las Casas(-920), Tuxtla Gutiérrez(-739), Tapachula(-671), y Ostuacán(-200).

Fuente: SH 07 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Población | Comentarios desactivados en SH – Estadísticas de Trabajadores Asegurados al IMSS

Viernes, 7 de mayo de 2021

Indicador de Confianza del Consumidor

Cifras durante abril de 2021

El Indicador de Confianza del Consumidor (ICC) elaborado de manera conjunta por el INEGI y el Banco de México mostró en abril de 2021 un aumento mensual de 1.6 puntos con datos ajustados por estacionalidad.

En el mes que se reporta, se presentaron alzas mensuales con cifras desestacionalizadas en los cinco componentes que lo integran.

En su comparación anual, en el cuarto mes de 2021 el ICC avanzó 10.2 puntos en términos desestacionalizados.

Fuente: INEGI 07 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Martes, 4 de mayo de 2021

Sistema de Indicadores Cíclicos

Cifras durante febrero de 2021

El INEGI presenta los resultados del Sistema de Indicadores Cíclicos (SIC), que permite dar seguimiento oportuno al comportamiento de la economía mexicana, así como realizar comparaciones de ésta con distintas economías a nivel mundial. Este sistema se genera con una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En el SIC, el Indicador Coincidente refleja el estado general de la economía, mientras que el Indicador Adelantado busca señalar anticipadamente los puntos de giro (picos y valles) del Indicador Coincidente.

Los principales resultados son los siguientes: en febrero de 2021 el Indicador Coincidente se localizó por debajo de su tendencia de largo plazo al reportar un valor de 98.1 puntos y una variación de 0.19 puntos respecto al mes anterior.

El Indicador Adelantado se ubicó en el mes de marzo de 2021 por arriba de su tendencia de largo plazo (véase gráfica 3) al registrar un valor de 101.8 puntos y un incremento de 0.26 puntos con relación al pasado mes de febrero.

Con la nueva información las señales reportadas, tanto por el Indicador Coincidente como por el Adelantado, son similares a las difundidas el mes precedente.

https://youtu.be/_C-O9Ue0TpU

Fuente: INEGI 04 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Martes, 4 de mayo de 2021

Nuevo portal rastrea el impacto de

COVID-19 en el comercio y el desarrollo

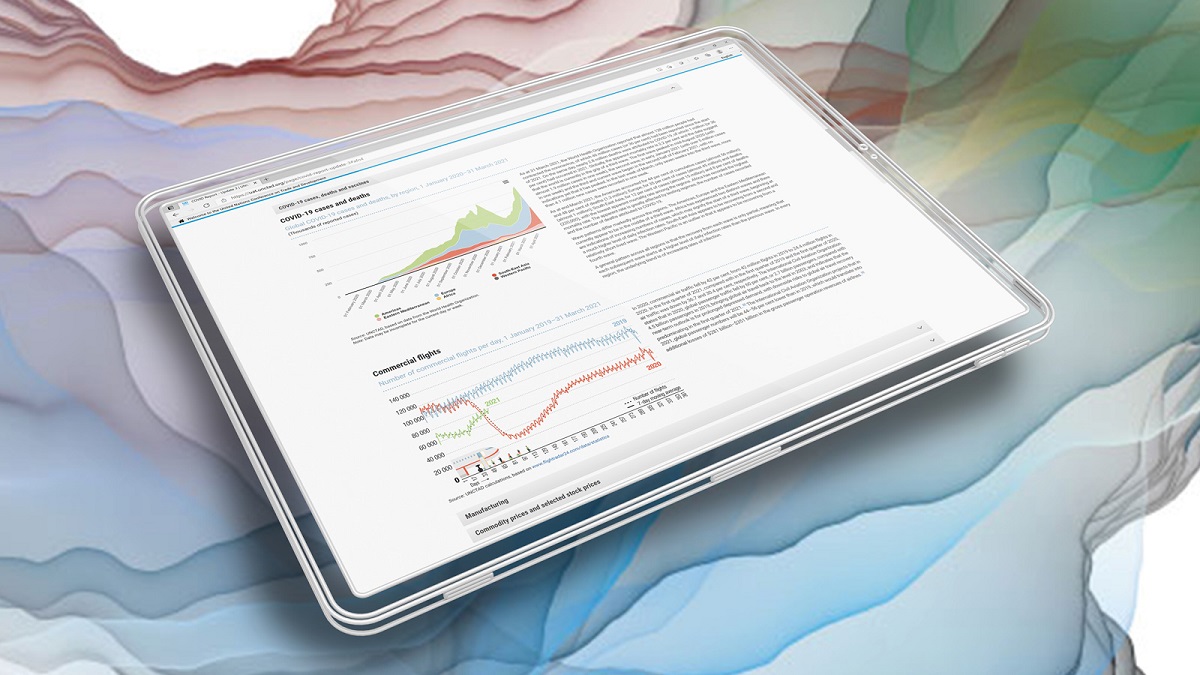

La UNCTAD presenta un portal rico en datos para mejorar la comprensión de los responsables de la formulación de políticas sobre el amplio impacto de la pandemia y ayudarlos a diseñar políticas de recuperación adecuadas.

La recuperación desigual de la economía mundial de COVID-19 continúa y la distribución desigual de vacunas afectará la capacidad de los países para recuperarse de la crisis, advirtió la UNCTAD el 4 de mayo en un nuevo portal que rastrea el impacto de la pandemia en el comercio y el desarrollo.

El portal busca mejorar la comprensión de los formuladores de políticas sobre el amplio impacto de la pandemia y ayudarlos a diseñar políticas de recuperación adecuadas.

Según el portal, la economía global se está recuperando más rápido de lo esperado inicialmente. Se proyecta que crezca cerca de un 5% en 2021, una tasa de crecimiento no vista en más de una década. Pero la recuperación es desigual.

Los países desarrollados experimentarán un repunte relativamente más importante en el crecimiento del PIB que los países en desarrollo, lo que generará preocupaciones sobre la ampliación de la brecha entre naciones ricas y pobres.

La creciente brecha entre el número de inyecciones de COVID-19 administradas en países desarrollados y en desarrollo probablemente profundizará las desigualdades socioeconómicas existentes, advierte la UNCTAD.

Según el portal, las dosis de vacuna administradas por cada 100 personas varían mucho entre países. África está muy por detrás, con solo el 0,6% de la población del continente vacunada, en comparación con el 2,1% en Asia, el 12,7% en Europa, el 6,7% en América del Sur y el 18,8% en América del Norte al 31 de marzo.

La pandemia ya ha elevado las estimaciones de pobreza extrema para 2020 y 2021. Las estimaciones indican que entre 119 y 124 millones de personas cayeron en la pobreza extrema en 2020, y se espera que este año sigan entre 143 y 163 millones de personas más.

El portal ofrece una descripción general del impacto de la pandemia en el comercio y el desarrollo, que cubre más de 25 indicadores con una amplia selección de datos al 31 de marzo.

Sigue habiendo mucha incertidumbre y los datos siguen cambiando, por lo que la UNCTAD insta a los responsables de la formulación de políticas a seguir de cerca la situación en constante evolución.

El portal es una actualización del informe de la UNCTAD, “Impacto de la pandemia de COVID-19 en el comercio y el desarrollo: transición a una nueva normalidad”, publicado en noviembre del año pasado.

Complementa los indicadores anteriores con nuevos datos cuando sea relevante y esté disponible, en particular sobre el lanzamiento de las vacunas COVID-19.

Fuente: UNCTAD 04 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Salud, Temas Generales | Comentarios desactivados en UNCTAD – Nuevo portal rastrea el impacto de COVID-19 en el comercio y el desarrollo

Martes, 4 de mayo de 2021

Indicadores Agregados de Tendencia y Expectativas Empresariales

Cifras durante abril de 2021

Como se informó en el comunicado anterior, el INEGI ofrece la mayor oferta estadística que ahora proporciona la Encuesta Mensual de Opinión Empresarial (EMOE), como es el Indicador Global de Opinión Empresarial de Tendencia y los Indicadores Agregados de Tendencia de los cuatro sectores en estudio (Construcción, Manufacturas, Comercio y Servicios Privados no Financieros).

El Instituto da a conocer los Indicadores Agregados de Tendencia (IAT) correspondientes al mes de abril del año en curso. Los IAT se elaboran con los resultados de la EMOE, y permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros.

En su comparación mensual y con datos ajustados por estacionalidad, el Indicador Agregado de Tendencia del sector Manufacturero se ubicó en 51.3 puntos en abril de 2021, lo que significó un descenso de 1.3 puntos respecto al mes inmediato anterior.

En la Construcción, el IAT con series desestacionalizadas se situó en 53.1 puntos, nivel menor en 0.2 puntos con relación al observado un mes antes.

El Indicador Agregado de Tendencia en el sector Comercio se colocó en 52.3 puntos en el cuarto mes del presente año y reportó una disminución de 1.6 puntos frente al mes precedente, con datos desestacionalizados.

El Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 50.7 puntos en abril del año en curso con datos originales, cifra mayor en 13.2 puntos a la del mismo mes de un año antes.

Fuente: INEGI 03 de mayo de 2021

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 4 de mayo de 2021

Indicadores de Confianza Empresarial

Cifras durante abril de 2021

El INEGI da a conocer los Indicadores de Confianza Empresarial (ICE) correspondientes al mes de abril del año en curso. Dichos indicadores se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE) los cuales permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros sobre la situación económica que se presenta tanto en el país como en sus empresas.

A nivel de sector, el Indicador de Confianza Empresarial de las Manufacturas registró un alza de 3 puntos en el cuarto mes de 2021 frente al mes inmediato anterior, con cifras desestacionalizadas, el ICE del Comercio se incrementó 2.1 puntos y el de la Construcción 0.8 puntos en igual periodo.

En su comparación anual, el Indicador de Confianza Empresarial por sector de actividad mostró el siguiente comportamiento: el ICE de las Manufacturas avanzó 11.8 puntos, el del Comercio creció 10.4 puntos y el de la Construcción fue superior en 7.5 puntos durante abril de este año.

El Indicador Global de Opinión Empresarial de Confianza (IGOEC), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 47.7 puntos y significó un aumento de 11.2 puntos en abril de 2021 respecto al mismo mes de un año antes, con cifras originales.

Fuente: INEGI 03 de mayo de 2021

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 4 de mayo de 2021

Indicador de Pedidos Manufactureros

Cifras durante abril de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de abril de 2021. El IPM incorpora variables similares a las del PMI que elabora el Institute for Supply Management (ISM) en Estados Unidos.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer casi inmediatamente después de terminado el mes de referencia las expectativas y la percepción de los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En abril de 2021, el IPM se ubicó en 51.1 puntos, al registrar una disminución mensual de 1.07 puntos con cifras ajustadas por estacionalidad. No obstante dicho descenso, el IPM se mantuvo por noveno mes consecutivo sobre el umbral de 50 puntos. Con relación a sus componentes, se observaron reducciones mensuales desestacionalizadas en los agregados relativos a los pedidos esperados, a la producción esperada, al personal ocupado y a los inventarios de insumos, en tanto que el correspondiente a la oportunidad en la entrega de insumos por parte de los proveedores aumentó.

Con cifras originales, en el cuarto mes de 2021 el IPM reportó un alza anual de 8.9 puntos y se situó en 50 puntos. A su interior, cuatro de los cinco rubros que conforman el IPM mostraron avances anuales, al tiempo que el restante retrocedió.

Por grupos de subsectores de actividad económica, en abril de 2021 con datos sin desestacionalizar los siete componentes que integran el IPM presentaron crecimientos anuales.

Fuente: INEGI 03 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Martes, 4 de mayo de 2021

Indicadores de la Industria Minerometalúrgica

Cifras durante febrero de 2021

Cifras desestacionalizadas

El índice de volumen físico (2013=100) de la Producción Minerometalúrgica del país (referida a las actividades de extracción, beneficio, fundición y afinación de minerales metálicos y no metálicos) disminuyó 0.5% en el segundo mes de 2021 frente al mes inmediato anterior, con base en cifras desestacionalizadas.

En su comparación anual, el índice observó un descenso de 1% durante febrero del año en curso respecto al mismo mes del año pasado.

Cifras originales

La producción minerometalúrgica cayó 0.4% durante el mes en cuestión con relación a la de igual mes de 2020; a su interior, retrocedió la producción de coque, azufre, zinc, pellets de fierro y la de yeso. En contraste, se incrementó la de carbón no coquizable, oro, plomo, fluorita, cobre y la de plata.

La Producción Minera por Entidad Federativa (referida únicamente a las actividades de extracción y beneficio de minerales metálicos y no metálicos) mostró los siguientes resultados durante febrero de 2021, de los principales metales y minerales.

Fuente: INEGI 30 de abril de 2021

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi, Producción | Comentarios desactivados en INEGI – Indicadores de la Industria Minerometalúrgica

Martes, 4 de mayo de 2021

Indicadores de Establecimientos con Programa IMMEX

Cifras durante febrero de 2021

La Estadística Mensual sobre Establecimientos con Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), muestra las principales características y evolución de los establecimientos manufactureros y no manufactureros (número de establecimientos en activo, personal ocupado, horas trabajadas, remuneraciones e ingresos, entre otras variables) registrados en este programa.

Cifras desestacionalizadas

El personal ocupado en los establecimientos con programa IMMEX presentó un incremento de 0.2% en febrero de este año frente al mes que le precede, con cifras desestacionalizadas. Según el tipo de establecimiento en el que labora, en los manufactureros subió 0.2%, en tanto que en los no manufactureros (que llevan a cabo actividades relativas a la agricultura, pesca, comercio y a los servicios) descendió 0.1% a tasa mensual.

Durante el mes de referencia, las horas trabajadas no reportaron cambio respecto a las de un mes antes: en los establecimientos manufactureros crecieron 0.2%, mientras que en los no manufactureros retrocedieron 1.3% con series ajustadas por estacionalidad.

Las remuneraciones medias reales pagadas al personal contratado directamente por los establecimientos con programa IMMEX se mantuvieron sin variación durante el segundo mes de 2021 con relación a las de enero pasado, según datos desestacionalizados. De manera desagregada, en las unidades económicas manufactureras fueron mayores en 0.1%; en contraste, en las no manufactureras decrecieron 0.4% en el lapso de un mes.

A tasa anual, el personal ocupado total presentó un alza de 1.1%, las remuneraciones medias reales aumentaron 2.8% y las horas trabajadas cayeron 1.1% en febrero del año en curso.

Fuente: INEGI 30 de abril de 2021

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Establecimientos con Programa IMMEX

Martes, 4 de mayo de 2021

El comercio electrónico mundial crece hasta los

26,7 billones de dólares, impulsado por la COVID-19

La pandemia del coronavirus provoca enormes ganancias en este sector, pero no para todos sus integrantes. Las compañías orientadas al consumidor y dedicadas al turismo o al transporte privado figuran entre las más afectadas. Estados Unidos siguió dominando el mercado global del comercio electrónico, por delante de Japón y China.

Según la Conferencia de las Naciones Unidas sobre comercio y desarrollo, la UNCTAD, el sector del comercio electrónico experimentó un gran crecimiento en las ventas al por menor, pasando del 16% al 19% en 2020. El aumento se vio impulsado por las restricciones a la circulación adoptadas por varios países para luchar contra la pandemia del COVID-19.

La mayor alza porcentual de ventas minoristas se produjo en Corea del Sur con el país asiático creciendo de un 20,7% en 2019 a un 25,9% el 2020. Otras alzas destacadas durante el mismo periodo se produjeron en el Reino Unido aumentando del 15,8 al 23,3%; China del 20,7 al 24,9%; Estados Unidos del 11 al 14%, Australia del 6,3 al 9,4% y Singapur del 5,9 al 11,7%.

Por otro lado, y según las últimas estimaciones disponibles, las ventas del comercio electrónico a nivel global en 2019, incluyendo las ventas entre empresas y de empresa a consumidor, alcanzaron los 26,7 billones de dólares, un aumento del 4% con respecto a 2018. La cifra equivale al 30% del producto interior bruto mundial de 2019.

El estudio halló resultados desiguales cuando analizó los resultados de las trece principales empresas de comercio electrónico orientadas al consumidor, la mayoría de ellas chinas y estadounidenses.

Los principales retrocesos en esta área se produjeron en compañías dedicadas al turismo o al transporte privado con fuertes reducciones en su valor bruto de mercancías.

Las ventas de las empresas de comercio electrónico orientadas al consumidor se estimaron en 4,9 billones de dólares en 2019, un 11% más que en 2018. Los tres primeros países por ventas de comercio electrónico continúan siendo China, Estados Unidos y el Reino Unido.

El informe estima que el valor del comercio electrónico mundial entre empresas en 2019 fue de 21,8 billones de dólares, una cifra que representa el 82% de todo el comercio electrónico.

Fuente: ONU 03 de mayo de 2021

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, ONU, Tecnologías de la Información | Comentarios desactivados en ONU – El comercio electrónico mundial crece hasta los 26,7 billones de dólares, impulsado por la COVID-19

Martes, 4 de mayo de 2021

Expectativas Agroalimentarias 2021

Producción Agrícola, Pecuaria y Pesquera

La actividad agrícola, pecuaria y pesquera mexicana a lo largo de 2020, transitó en un entorno adverso, condicionado por el efecto de las medidas de distanciamiento social en el territorio nacional y en las naciones con las cuales mantiene un estrecho intercambio comercial de estos bienes. No obstante, con distintos matices sectoriales, el sector agroalimentario registró, en general, un comportamiento productivo favorable.

El volumen obtenido alcanzó 289 millones 275 mil toneladas, que significó un millón 863 mil toneladas adicionales en relación con las del año previo.

La derrama económica en el campo y aguas nacionales superó el 1.2 billón de pesos.

Producción Agrícola

En el año agrícola 2020, se sembraron 21 millones 259 mil hectáreas agrícolas, en las que se cosecharon 263 millones 887 mil toneladas.

El incremento del volumen fue resultado de una mayor cosecha de forrajes y hortalizas; principalmente pastos y maíz forrajero en el primer grupo, y chile verde y pepino en el segundo

Los agroindustriales generaron una menor producción, principalmente por una disminución en las cosechas de caña de azúcar.

Fertilizantes

En 2020, la producción de fertilizantes en México es la más baja desde 2013, fue de dos millones 330 mil 512 toneladas; 11.1% menor a lo obtenido en 2019.

Principalmente, los mayores volúmenes de producción de fertilizantes se presentan en los primeros meses de preparativos y crecimiento de siembras, tanto en el ciclo agrícola Otoño-Invierno como en el de Primavera-Verano.

El consumo nacional de fertilizantes en 2020, fue de 6.5 millones de toneladas; cifra 10.3% mayor a la de 2019, pero 1.2% menor que la de 2018. El incremento de las importaciones en 2020 (18.1 %), respecto del año precedente, refleja el incremento del consumo; adicional a esto, la disminución de 19.0% en las exportaciones se ve reflejado con una baja en la producción (11.1%) de 2020 respecto a la del año anterior.

Producción Pecuaria

La producción pecuaria mexicana alcanzó 23 millones 580 mil toneladas en 2020, que representaron 523 mil toneladas adicionales a las totales generadas en 2019.

El volumen fue resultado, principalmente, del aumento en la producción de leche de bovino, carne de ave y huevo para plato. Del lácteo se obtuvieron 286 millones de litros adicionales, del cárnico 102 mil toneladas y del ovoproducto 53 mil toneladas.

En 25 entidades federativas productoras, el volumen generado durante 2020 resultó mayor al del año previo, con un ascenso notable de la actividad pecuaria jalisciense, la cual consolidó un incremento de 139 mil toneladas.

Producción Pesquera

La producción pesquera nacional de 2020 resultó 4.3% menor a la obtenida durante 2019.

El comportamiento adverso se atribuye directamente con una menor producción de mojarra, macarela, barrilete, pulpo y camarón, principalmente.

La captura de sardina y jurel registraron un comportamiento favorable durante 2020, con alrededor de 675 mil y 46 mil toneladas, respectivamente.

La menor demanda de Estados Unidos de América de productos pesqueros en 2020, asociada a las restricciones de la movilidad social, impactó adversamente las pesquerías mexicanas con clara vocación exportadora y generadora de divisas, entre ellas la acuacultura de camarón y la captura de pulpo.

Panorama de Mercado Agroalimentario

Indicadores Macroeconómicos

La pandemia del COVID-19 afecta gravemente a la economía mundial, para México se tiene un desplome del PIB real de 8.1% en 2020. En el caso de Estados Unidos se registra una caída de 3.5%. Con la recuperación de la pandemia, gracias a la aplicación de vacunas durante 2021, se espera que la economía mexicana repunte con, al menos, un crecimiento anual de 3.6% durante 2021, el cual es similar al incremento real de 3.8% esperado para la economía estadounidense.

A pesar de la recesión mundial, se espera que la inflación anual de México no se dispare y quede en 3.0% al cierre de 2021, con la ayuda de un tipo de cambio que podría quedar en un promedio de 21.90 pesos por dólar. El manejo de la tasa de interés es determinante para ayudar al control del tipo de cambio y de la inflación, se espera que al cierre de 2021 los recortes la lleven a 4.0%, lo cual contribuirá también a incentivar la inversión productiva.

Se espera que el precio promedio de la canasta mexicana de petróleo ronde los 42.10 dólares por barril, en un contexto internacional de una recuperación lenta del precio del hidrocarburo.

Comercio Exterior Agroalimentario

Por sexto año consecutivo, la balanza comercial agropecuaria y agroindustrial reporta superávit, en 2020, fue de 12 mil 347 millones de dólares (MDD).

Es el mayor saldo positivo en 26 años (desde 1995); derivado de 39 mil 525 MDD de exportaciones y 27 mil 178 MDD de importaciones.

En 2020 la balanza de bienes agrícolas reportó un superávit de 5 mil 820 MDD debido a que las exportaciones fueron 53.7% mayores a las importaciones. Los cultivos con mayor venta al extranjero son:

Condiciones para la Producción

En febrero de 2021, las condiciones oceánicas y atmosféricas en el Pacífico ecuatorial han sido consistentes con las condiciones de ENOS – La Niña, dejando a su paso vientos anómalos del este al occidente y centro-este. Se pronostica que dicha condición continúe durante la temporada invernal 2020-21 con una probabilidad de 95% en el trimestre de enero-marzo; con la posibilidad de que en la primavera 2021 suceda una

transición hacia una fase neutra (55% de probabilidad durante abril-junio de 2021), originando una inhibición de nubosidad y precipitación, y por consiguiente, un aumento de la radiación y las rachas de vientos prolongadas, principalmente en el centro del Pacífico

El pronóstico de temperatura media para febrero, marzo y abril de 2021 están cercanos a la media nacional. En enero fue de 16.4°C, lo que representó un descenso de 3% frente al mismo mes de

2020 (16.9°C).

La precipitación media acumulada para el mes de enero es de 24.7 mm de acuerdo con la climatología de 1981 a 2010.

En enero de 2021 la precipitación observada fue de 23.7 mm, mientras que en el mismo periodo de 2020 fue de 21.16 mm, lo que representa un aumento de 10.7%, sin embargo, en relación con la media nacional 1981-2010 representa un déficit de 4%.

Disponibilidad de Aguas en Presas de uso Agrícola

Actualmente, en el país se tienen registros de 136 presas de almacenamiento cuyo uso está destinado al riego de superficies agrícolas. La disponibilidad de agua promedio esperada para México en 2021, conforme a la tendencia histórica, es de 59,416.09 hm3 ; esto es, 0.6% (347.71 hm3 ) por debajo a lo registrado en 2020.

De las 24 entidades con presas de uso agrícola, 15 podrían tener disponibilidad por arriba del promedio nacional (71.3%); el promedio del año anterior fue de 71.0%. Los mejores almacenamientos respecto de 2020 se podrían obtener en las entidades de Guerrero, Querétaro y Zacatecas. En contraparte, las tres entidades con pronósticos de porcentajes bajos en comparación con 2020 son Chihuahua, Nuevo León y Puebla.

Fuente: SIAP 29 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas Agroalimentarias 2021

Jueves, 29 de abril de 2021

Indicador Trimestral de la Actividad Económica Estatal

Cifras durante el cuarto trimestre de 2020

El INEGI informa los resultados del Indicador Trimestral de la Actividad Económica Estatal (ITAEE) para el lapso octubre-diciembre de 2020. Este indicador de coyuntura ofrece un panorama sobre la evolución económica de las entidades federativas del país.

Durante el cuarto trimestre del año pasado, prácticamente todas las entidades federativas mostraron aumentos con cifras desestacionalizadas respecto al trimestre inmediato anterior en su actividad económica; los incrementos más significativos se observaron en: Quintana Roo, Baja California Sur, Guerrero, Oaxaca, Querétaro, México, Coahuila de Zaragoza y Nayarit.

En su comparación anual, los estados que reportaron crecimiento fueron: Oaxaca, Baja California, Tabasco, Zacatecas y Aguascalientes en el cuarto trimestre de 2020.

Fuente: INEGI 29 de abril de 2021

Clasificado bajo: Agricultura, CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Trimestral de la Actividad Económica Estatal

Jueves, 29 de abril de 2021

La disrupción del mercado laboral y las medidas de apoyo de

COVID-19 contribuyen a caídas generalizadas de los impuestos

sobre los salarios en 2020

La crisis del COVID-19 ha provocado la mayor disminución de los impuestos sobre los salarios desde la crisis financiera mundial de 2008-09, según un nuevo informe de la OCDE.

Taxing Wages 2021 muestra que la disminución de los ingresos de los hogares, junto con las reformas fiscales vinculadas a la pandemia, están impulsando disminuciones generalizadas de los impuestos efectivos sobre los salarios en toda la OCDE.

El informe destaca las caídas récord en la OCDE durante 2020 en la cuña fiscal: los impuestos totales sobre el trabajo pagados tanto por los empleados como por los empleadores, menos los beneficios familiares, como porcentaje del costo laboral para el empleador.

La cuña fiscal para un solo trabajador con salario promedio fue del 34,6% en 2020, una disminución de 0,39 puntos porcentuales con respecto al año anterior. Se trata de una caída significativa, pero menor que las disminuciones observadas en la crisis financiera mundial: 0,48 puntos porcentuales en 2008 y 0,52 puntos porcentuales en 2009. La cuña fiscal aumentó en 7 de los 37 países de la OCDE durante el período 2019-20 y cayó en 29, principalmente por menores impuestos sobre la renta.

La caída en la cuña fiscal fue aún más significativa para los hogares con niños, lo que llevó las tasas impositivas sobre estos tipos de familias a nuevos mínimos. La cuña fiscal promedio para una pareja con un solo salario con un salario promedio con hijos en 2020 fue del 24,4%, una disminución de 1,1 puntos porcentuales en comparación con 2019. Esta es la caída más grande y el nivel más bajo observado para este tipo de hogar desde que la OCDE comenzó a producir impuestos. Salarios en 2000.

Entre 2019 y 2020, la cuña fiscal para este tipo de hogar disminuyó en 31 países y aumentó solo en 6. Disminuyó en más de 1 punto porcentual en 16 países. Las mayores disminuciones se registraron en Lituania, Estados Unidos, Polonia, Italia, Canadá y Corea. El único aumento de más de 1 punto porcentual se registró en Nueva Zelanda.

La brecha entre la cuña fiscal promedio de la OCDE para el trabajador medio soltero (34,6%) y la pareja con un solo salario con hijos (24,4%) se ha ampliado en 0,7 puntos porcentuales desde 2019, lo que refleja cambios en las políticas que proporcionaron apoyo adicional a las familias con hijos durante la crisis del COVID-19.

Las caídas en las cuñas fiscales del país para el trabajador soltero, la pareja con un solo salario y dos hijos y el padre soltero se debieron principalmente a cambios en la configuración de la política fiscal, aunque la caída de los salarios promedio también contribuyó en algunos países. Por el contrario, los aumentos en la cuña fiscal fueron impulsados casi todos por el aumento de los salarios promedio, compensados solo ligeramente por cambios de política.

De los diez países donde medidas específicas de COVID-19 afectaron los indicadores, el apoyo se brindó principalmente a través de beneficios en efectivo mejorados o únicos, con un enfoque en el apoyo a las familias con niños.

El informe muestra que la fiscalidad laboral sigue variando considerablemente en la OCDE, con la cuña fiscal sobre el trabajador soltero promedio que va desde cero en Colombia hasta el 51,5% en Bélgica.

Fuente: OECD 29 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Finanzas, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – La disrupción del mercado laboral y las medidas de apoyo de COVID-19 contribuyen a caídas generalizadas de los impuestos sobre los salarios en 2020

Jueves, 29 de abril de 2021

Estadísticas a propósito del Día del Niño (30 de abril)

Datos del Censo de Población y Vivienda 2020 indican que en México residen 31.8 millones de niñas y niños de 0 a 14 años de edad, que en términos relativos representan 25.3% de la población total.

El 5.4% de las niñas y niños de 3 a 14 años hablan alguna lengua indígena y 1.7% de los menores de 15 años de edad son afromexicanos o afrodescendientes.

El 87.9% de las niñas y niños en el país disponen de drenaje, energía eléctrica, agua entubada y piso firme en sus viviendas; este porcentaje es menor para el caso de las niñas y niños en cuyos hogares se habla alguna lengua indígena (61.0%).

El matrimonio y el trabajo infantil aumentaron en 2020 respecto a 2010 en el país. Actualmente, 6 de cada mil niñas de 12 a 14 años se han unido o casado, y 122 de cada mil niños y niñas trabajan.

La celebración del Día del Niño en México data de 1924, año de la Declaración de Ginebra, el primer texto internacional que reconoce derechos específicos para las niñas y los niños. En 1959, la Organización de las Naciones Unidas aprueba la Declaración de los Derechos del Niño y en 1989 es firmada la Convención sobre los Derechos del Niño, un tratado vinculante que reúne derechos civiles, políticos, sociales, económicos y culturales.

En el marco de esta conmemoración, el INEGI presenta una selección de cifras relacionadas con algunos de estos derechos y el bienestar de la población con menos de 15 años en el país, a partir de la información que ofrecen los Censos de Población y Vivienda 2010 y 2020, los Censos Económicos 2009, 2014 y 2019, la Encuesta Nacional de Salud y Nutrición (ENSANUT) 2018, y la serie de Estadísticas de Mortalidad de 1990 a 2019.

Igualdad y No Discriminación

De acuerdo con los datos del Censo de Población y Vivienda 2020, en el país residen 31.8 millones de niñas y niños de 0 a 14 años, que en términos porcentuales representan 25.3% de la población total. De este conjunto, 1.4 millones de niñas y niños de 3 a 14 años hablan alguna lengua indígena, es decir 5.4% de la población de esas edades. Además,1.7% de los menores de 15 años son afromexicanos o afrodescendientes.

Por otra parte, 6.5% de la niñez en México tiene alguna discapacidad, condición mental o limitación para caminar, subir o bajar, ver aun usando lentes, hablar o comunicarse, oír aun usando aparato auditivo, vestirse, bañarse o comer, recordar o concentrarse.

Las condiciones materiales de las niñas y niños en hogares donde se habla alguna lengua indígena son en general distintas de las que tienen sus pares de hogares no indígenas. En el primer grupo, sólo en seis de diez casos la vivienda cuenta con servicio de energía eléctrica, agua entubada, drenaje y piso firme, mientras que, en el segundo, esto ocurre en nueve de cada diez.

El origen étnico y la condición de discapacidad o limitación son dos categorías útiles para evaluar el grado de igualdad o desigualdad experimentado por diferentes subpoblaciones infantiles en México. A continuación, se presentan algunos datos que reflejan el contraste en el disfrute de algunos derechos fundamentales de la niñez.

Escolaridad

Entre la población infantil de 6 a 11 años, 4.0% de quienes hablan lengua indígena y 4.3% de quienes tienen alguna limitación, discapacidad o condición mental no tienen escolaridad, en contraste con 1.1% y 1.2% de los no hablantes de lengua indígena y afrodescendientes, respectivamente.

Conforme avanza la edad, la brecha en el nivel de escolaridad para la población infantil que habla lengua indígena se hace más amplia: 44.8% de la población de 12 a 14 años cuenta con algún grado aprobado a nivel secundaria, en tanto que entre los afrodescendientes y no hablantes de lengua indígena la cifra es del 56.0 y 56.9%, respectivamente. En el caso de la subpoblación con alguna limitación, discapacidad o condición mental, el dato es 52.2 por ciento.

Salud y Mortalidad

En 2020, 81.4% de la población hablante de lengua indígena, 77.3% de la población afrodescendiente, 75.8% de la población con alguna discapacidad, limitación o condición mental y 74.8% de la población no hablante de lengua indígena estaban afiliados a los servicios de salud (Censo de Población y Vivienda 2020).

En las últimas tres décadas, las defunciones de menores de un año han disminuido de manera importante (65.0%).

Fuente: INEGI 28 de abril de 2021

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Inegi, Población, Salud | Comentarios desactivados en INEGI – Estadísticas a propósito del Día del Niño (30 de abril)

Jueves, 29 de abril de 2021

Es urgente que los países establezcan

sistemas de seguridad y salud en el trabajo

Más de 7000 trabajadores de la salud han fallecido por el COVID-19, mientras que se ha doblado el número de los que trabajan en casa. Para hacer frente a futuras emergencias como la planteada por el COVID-19, la agencia que vela por los trabajadores insta a implementar o fortalecer las políticas laborales de seguridad y salud nacionales, integrándolas a las medidas de respuesta a posibles crisis.

El COVID-19 ha trastornado el mundo del trabajo y es probable que los efectos sean duraderos. Uno de los que más han sufrido han sido los que han estado en la primera línea de frente de la lucha contra el virus.

Más de 7000 trabajadores sanitarios han fallecido desde que surgió la crisis del COVID-19, y 136 millones de empleados en esos servicios y los de asistencia social corren el riesgo de contraer esa enfermedad, según un informe de la Organización Internacional del Trabajo (OIT).

En un nuevo informe, publicado con motivo del Día Mundial de la Seguridad y la Salud en el Trabajo, la agencia de la ONU explica que para echar a andar estos sistemas hace falta invertir en infraestructura e integrar todas sus provisiones en los planes nacionales de preparación y respuesta a las crisis.

Además de proteger a los trabajadores, de esta manera se facilitaría la continuidad de la operación empresarial aún en tiempos de emergencia, sostiene la publicación.

Según el estudio “Anticiparse a las crisis, prepararse y responder – Invertir hoy en sistemas resilientes de SST”, la emergencia del COVID-19 colocó a los trabajadores no sólo en riesgo de contraer el virus en el lugar de trabajo, sino que los sometió a restricciones de movilidad y produjo un aumento de las modalidades de teletrabajo, así como el cierre de muchas actividades comerciales y de manufactura.

La OIT señala que el impacto de la crisis afectó el mercado de trabajo, las condiciones laborales, los salarios y, en muchos casos, el acceso a protecciones como las licencias por enfermedad y las prestaciones sociales.

Con respecto a los trabajadores de la economía informal, generalmente los más pobres y desprotegidos, el texto enfatiza que su vulnerabilidad se ha agudizado en el contexto de la pandemia.

Añade que las medidas de confinamiento total o parcial aplicadas en muchos países, que afectan a unos 5000 millones de personas en el mundo, han golpeado a unos 1600 millones de trabajadores informales, que trabajan en sectores como los servicios de alojamiento y alimentación, la industria manufacturera, el comercio mayorista y minorista y la agricultura.

Los trabajadores de la economía informal, especialmente en los países en desarrollo, no tienen más opción que trabajar a pesar de las restricciones de movimiento e interacción social, los confinamiento y otras medidas porque no tienen acceso a protecciones sociales como las licencias o subsidios por enfermedad o emergencias.

Además, las condiciones de vida hacinadas e insalubres hacen casi imposible el distanciamiento físico en sus viviendas.

Entre las provisiones para enfrentar las emergencias, la Organización destaca el papel crucial del diálogo social en todos los ámbitos de respuesta.

De acuerdo con la OIT, un diálogo social eficaz ayuda a ofrecer mejores soluciones para adaptarse a las circunstancias y generar confianza.

El informe también recuerda que las normas laborales internacionales son una referencia importante para proteger el trabajo decente en el contexto de las respuestas a las crisis.

La agencia asevera que la pandemia ha evidenciado la necesidad de que los países cuenten con un marco institucional nacional sólido de seguridad y salud en el trabajo, al igual que una autoridad competente en la materia que ejerza el liderazgo y actúe como organismo de confianza en una crisis para producir respuestas más coordinadas y rápidas.

Agrega que la emergencia del COVID-19 ha puesto de manifiesto la necesidad de que los servicios de salud en el trabajo actúen “como puente” entre los sistemas de salud pública y el lugar de trabajo con servicios como el asesoramiento, la consulta, la educación y la formación; el seguimiento de los casos, y la notificación a las autoridades sanitarias y de la seguridad social.

Sensibilización sobre seguridad y salud en el trabajo, el caso de México

El estudio considera fundamental que los trabajadores, los empleadores y la sociedad en su conjunto cobren conciencia de la importancia de la seguridad y la salud en la esfera laboral.

Como ejemplo de una buena práctica en este renglón, cita las campañas de sensibilización sobre sobre el tema en las cadenas de valor del café en México.

Dicha iniciativa implicó la producción de una serie de recursos audiovisuales por parte de la OIT y la Federación Nacional de Cafeteros con el objetivo de concienciar a los trabajadores sobre la seguridad y la salud en el trabajo en las cadenas de valor del café durante la pandemia de COVID-19.

La campaña incluyó una radionovela de diez capítulos sobre diversos aspectos de la seguridad y salud en el trabajo, incluida la mitigación del riesgo de COVID-19 durante la cosecha.

También se crearon cuñas radiofónicas, en alianza con la Federación Nacional de Cafeteros, para hablar de los peligros del coronavirus y de cómo mantenerse a salvo en el sector del café. Por último, se produjo una serie de videos en los que se habla de la prevención del COVID-19 en la agricultura, así como de la limpieza, la desinfección y otras medidas de mitigación.

Fuente: ONU 28 de abril de 2021

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Estadística, Gobierno, Indicadores, Industria, ONU, Salud, Servicios | Comentarios desactivados en ONU – Es urgente que los países establezcan sistemas de seguridad y salud en el trabajo

Martes, 27 de abril de 2021

Chiapas, Oaxaca, Guerrero, Veracruz y Puebla

registraron el mayor rezago social en el 2020

De acuerdo con el Coneval, estas cinco entidades presentaron un importante porcentaje de carencias en acceso a la educación, a los servicios de salud, calidad y espacios en la vivienda, servicios básicos, entre otros.

Durante el 2020, Chiapas, Oaxaca, Guerrero, Veracruz y Puebla se posicionaron como las entidades con mayor rezago social a nivel nacional, es decir, presentaron un importante porcentaje de carencias en acceso a la educación, a los servicios de salud, calidad y espacios en la vivienda, servicios básicos, entre otros.

El Índice de Rezago Social 2020 (IRS), elaborado por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), identificó de manera específica a Chiapas, donde se presentan los mayores niveles de rezago en cinco de los 11 indicadores de la medición y, en contraste, la Ciudad de México registra los menores niveles en seis de los 11 indicadores.

Por ello, se reafirma que a través de los resultados del IRS y su respectivo grado de rezago social, Chiapas, Oaxaca y Guerrero figuran como las tres entidades con muy alto grado de rezago social, principalmente en aquellos relativos a analfabetismo y educación incompleta, así como viviendas con piso de tierra, viviendas que no disponen de agua entubada de la red pública y viviendas que no disponen de lavadora; en comparación con Nuevo León, Coahuila y la Ciudad de México, que presentan los niveles de IRS más bajos y cuyo grado de rezago social es muy bajo.

De esta manera, según el Coneval, con los resultados del IRS comparable será posible examinar la evolución del rezago social en el país a través del tiempo, con el fin de poner a disposición de las autoridades información oportuna y pertinente para el diseño de políticas públicas que abonen al mejoramiento de la calidad de vida de las personas.

Respecto a los indicadores asociados al rezago educativo, el Coneval observó que Chiapas (13.7%), Guerrero (12.5%) y Oaxaca (11.8%) son las entidades con el mayor porcentaje de población de 15 años o más analfabeta.

Asimismo, Chiapas (48.1%), Oaxaca (45.2%) y Guerrero (42.5%), también presentan altas cifras de población de 15 años y más con educación básica incompleta. Por el contrario, la Ciudad de México es la entidad con el menor porcentaje de población de 15 años o más analfabeta, y población de 15 años y más con educación básica incompleta (1.4% y 17.5%, respectivamente).

A nivel nacional, 29.6% de la población de 15 años y más tienen una educación básica incompleta.

Por otro lado, se identificó que Michoacán (37.6%), Estado de México (33.4%) y Chiapas (32.7%), son los estados con mayor población sin derechohabiencia a servicios de salud. En contraste, las entidades con el menor porcentaje de población sin derechohabiencia a servicios de salud son Chihuahua (15.3%), Baja California Sur (16.2%) y Colima (16.8 por ciento).