Archivo de la categoría "Indicadores"

Martes, 5 de marzo de 2024

Pobreza Laboral y Canasta Básica

Cifras al cuarto trimestre de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, presenta los resultados del cuarto trimestre 2023 del documento: Chiapas. Pobreza Laboral y Canasta Básica

En Chiapas el porcentaje de población con ingreso laboral inferior al costo de la canasta alimentaria del 4o trimestre de 2023 disminuyó 4.9 puntos porcentuales con respecto al mismo trimestre de 2022.

Con respecto al 3er trimestre del año 2023 se registro una reducción de 2 puntos porcentuales.

Al comparar el valor con el 4o trimestre de 2018, se observa una reducción de 7.9 puntos porcentuales.

Al 4o trimestre de 2023, Chiapas ocupó el primer lugar por tener el mayor porcentaje de población con ingreso laboral inferior al costo de la canasta alimentaria con 63.9%, dicho valor es 26.9 puntos porcentuales mayor que el promedio nacional (37.0%), mientras que el estado de Baja California Sur registró el menor porcentaje de población en esta condición con 15.1%.

El ingreso laboral real (deflactado con el INPC) mostró un aumento de 4.7% entre el 3er y 4o trimestre del 2023, al pasar de 1,553.42 a 1,626.93 pesos el ingreso promedio en ese periodo, es decir 73.5 pesos más. Al considerar la variación entre el 4o trimestre de 2023 y el mismo trimestre de 2022 se observa un aumento de 7.1%, lo que en términos absolutos representó 107.8 pesos más.

La masa salarial es el monto de las remuneraciones totales de los ocupados. La masa salarial se calcula como la suma del ingreso laboral de cada persona ocupada. El ingreso laboral que se utiliza para este cálculo es el ingreso reconstruido por intervalos de salarios mínimos, y previo a hacerlo per cápita.

En Chiapas la masa salarial real en el 4o trimestre de 2023 aumentó 8.3% respecto al mismo trimestre del año anterior (711.17 pesos más), en relación al 3er trimestre de 2023 presentó un aumento de 457.08 pesos que equivalen a de 5.2%.

Fuente: SH 05 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Chiapas . Pobreza Laboral y Canasta Básica

Martes, 5 de marzo de 2024

El 50,8% de la población de América

Latina está en la fuerza de trabajo

El informe Observatorio Demográfico 2023 de la CEPAL, examina la dinámica demográfica de América Latina y su impacto en la fuerza de trabajo.

En 2023, la población de América Latina alcanzó los 652 millones de personas. De este total, 331 millones formaron parte de la fuerza de trabajo, lo que representa el 50,8% de la población total de la región, señala el informe Observatorio Demográfico 2023: La dinámica demográfica de América Latina y su impacto en la fuerza de trabajo, dado a conocer por la Comisión Económica para América Latina y el Caribe (CEPAL).

El documento, elaborado por el Centro Latinoamericano y Caribeño de Demografía (CELADE)-División de Población de la CEPAL, subraya que la tasa de crecimiento cada vez menor de la población llevará a la región a alcanzar una población de 737 millones de personas en 2050, con una fuerza de trabajo de 402,7 millones de personas, lo que asciende a 54,6% de la población total regional.

El Observatorio Demográfico 2023 confirma que la dinámica demográfica de América Latina ha cambiado drásticamente. En los últimos 70 años, la región pasó por transformaciones sin precedentes, que se caracterizan por una rápida caída de la fecundidad y de la mortalidad, y que se evidencian en los cambios de la estructura por edades de la población, donde los grupos de jóvenes y adultos pasan a ser la mayoría de la población.

El análisis del Observatorio Demográfico 2023 destaca que los cambios estructurales de la fuerza de trabajo entre 1980 y 2022, y sus proyecciones hacia 2050, presentan escenarios radicalmente diferentes según los grupos de edad y sexo, así como según áreas urbanas o rurales, lo que tiene implicaciones para las políticas públicas en materia de trabajo, educación, salud y cuidado, entre otras áreas.

En el decenio 2000-2010, la fuerza de trabajo de América Latina creció, en promedio, en unos 5,6 millones de personas por año. Para el decenio 2010-2022, se estima un crecimiento medio anual de 4,5 millones de personas. Para el siguiente decenio (2022-2032), se proyecta un crecimiento de 3,9 millones de personas y, para el período 2040-2050, se espera un crecimiento medio anual de 1,5 millones de personas.

El Observatorio Demográfico revela también que, de mantenerse las condiciones históricas, hacia 2050 la fuerza laboral femenina perteneciente al rango etario de entre 25 y 64 años seguirá en aumento, alcanzando cerca del 73% dentro del grupo de edad. Sin embargo, esta cifra será casi 20 puntos porcentuales inferior a la de los hombres.

Fuente: CEPAL 05 de marzo de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en CEPAL – El 50,8% de la población de América Latina está en la fuerza de trabajo

Martes, 5 de marzo de 2024

Las organizaciones empresariales

progresan en la igualdad de género

La Oficina de Actividades para los Empleadores de la OIT y la Organización Internacional de Empleadores evaluaron los progresos realizados por las organizaciones nacionales de empleadores y de empresas a lo largo de seis años.

Un número creciente de organizaciones empresariales nacionales están mejorando la igualdad de género a nivel interno, según un nuevo informe de la Oficina de Actividades para los Empleadores de la Organización Internacional del Trabajo (OIT-ACT/EMP) y la Organización Internacional de Empleadores (OIE). El siguiente paso para estas organizaciones es romper los techos de cristal para que más mujeres puedan avanzar en sus carreras y participar en la toma de decisiones.

En general, las mujeres están bien representadas entre el personal de las organizaciones empresariales (OE), ya que representan el 40% o más de los empleados en el 74% de las organizaciones empresariales. Sin embargo, las mujeres siguen estando infrarrepresentadas en los puestos de toma de decisiones; menos de una de cada tres (28%) de las OE han logrado el equilibrio de género a nivel directivo, con entre un 40% y un 60% de mujeres directivas. Una de cada diez OE no cuenta con ninguna mujer en puestos directivos.

En la actualidad, casi una de cada tres OE (el 30%) está dirigida por una mujer. Esto es un buen augurio para el futuro progreso en materia de igualdad de género y diversidad dentro de las OE, ya que las mujeres líderes actúan como modelos para el resto del personal femenino. Según el informe, es un 25% más probable que las OE dirigidas por mujeres empleen a más del 40% de mujeres en puestos directivos, en comparación con las OE dirigidas por hombres.

Estos resultados son especialmente importantes dada la influencia sin precedentes que las OE nacionales tienen en el sector privado. Lideran la comunidad empresarial con el ejemplo y, por lo tanto, desempeñan un papel importante en la consecución de la igualdad de género y la diversidad.

Sin embargo, la acción y la influencia de las OE en materia de igualdad de género van más allá. La gran mayoría (81%) de las OE abogan por una mayor igualdad de género, colaborando con los gobiernos nacionales y las organizaciones de trabajadores. Sus prioridades en materia de promoción son la igualdad de remuneración por un trabajo de igual valor (37% de las OE), la presencia de mujeres en puestos directivos (22%) y la diversidad y la inclusión en el entorno empresarial (12%).

El informe, La mujer en las empresas: Cómo impulsan la igualdad de género las organizaciones empresariales , se basa en una investigación realizada en 2023 en la que participaron 95 asociaciones empresariales de 87 países.

Fuente: OIT 05 de marzo de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Las organizaciones empresariales progresan en la igualdad de género

Lunes, 4 de marzo de 2024

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto realizado por los hogares en el consumo de bienes y servicios.

En diciembre de 2023 y con cifras desestacionalizadas, el consumo privado aumentó 0.2 % con respecto a noviembre pasado, en términos reales.

Por componente, en el último mes de 2023 y con datos ajustados por estacionalidad, el consumo de bienes y servicios de origen nacional ascendió 0.4 % y el de bienes de origen importado disminuyó 0.9 por ciento.

A tasa anual y con series desestacionalizadas, el consumo privado incrementó 5.6 por ciento. A su interior, el gasto en bienes de origen importado creció 34.1 % y en bienes y servicios nacionales, 1.7 % (el de bienes avanzó 1.9 % y el de servicios, 1.6 %).

Fuente: INEGI 04 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

Lunes, 4 de marzo de 2024

Venta de autos ligeros supera

las 113,000 unidades en febrero

La industria automotriz mantuvo el ritmo de crecimiento a doble dígito en ventas de autos ligeros durante febrero pasado y registró el volumen más alto de los últimos seis años.

De acuerdo con el registro del Instituto Nacional de Estadística y Geografía (Inegi), la venta de vehículos ligeros nuevos fue de 113,258 unidades, 11.1% mayor al número de unidades comercializadas en febrero del 2023.

Mientras dos marcas chinas, como Chirey y MG, presentaron disminución de ventas en febrero, las automotrices japoneses marcaron el dinamismo de la industria en el mes, entre ellas Toyota, Mitsubishi, Suzuki y Mazda, indicador de que la competencia se incrementa con nuevos modelos y precios. Nissan -la líder en ventas- tuvo su excepción, pues redujo su venta en 5.6% durante febrero.

Por su parte, General Motors -la segunda marca con mayor volumen de ventas- aceleró la comercialización de autos en 20.6% durante el segundo mes del año.

En el primer bimestre del 2024 se comercializaron 225,357 vehículos ligeros, cifra 14.8% superior a las 196,325 unidades de enero-febrero del año previo, lo que marca un incremento de 29,032 unidades.

Fuente: EL ECONOMISTA 04 de marzo de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Industria, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Venta de autos ligeros supera las 113,000 unidades en febrero

Lunes, 4 de marzo de 2024

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en febrero del presente año.

La información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Autos Orientales Picacho y Giant Motors Latinoamérica.

En febrero, se vendieron al público en el mercado interno 113 258 unidades.

Fuente: INEGI 04 de marzo de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL)

Lunes, 4 de marzo de 2024

No hay tiempo que perder para abordar la

crisis de aprendizaje en América Latina y el Caribe

Tres de cada cuatro jóvenes de 15 años en los países en América Latina y el Caribe no pueden demostrar habilidades matemáticas fundamentales; Uno de cada dos no logra habilidades mínimas de lectura.

Esto envía una fuerte señal de alarma sobre las perspectivas de empleo futuro de un gran número de jóvenes en la región y los efectos subsiguientes para la inclusión y el desarrollo.

Un nuevo informe conjunto del BID y el Banco Mundial describe los desafíos críticos y las prioridades educativas para que la región aborde esta crisis.

El Banco Interamericano de Desarrollo (BID) y el Banco Mundial están llamando a los responsables de políticas, partes interesadas y a las comunidades de toda América Latina y el Caribe a tomar medidas inmediatas para superar una de las mayores crisis educativas de la región en los últimos 100 años, para garantizar las perspectivas futuras de los jóvenes y el crecimiento sostenible.

En un nuevo informe conjunto, “El aprendizaje no puede esperar: Lecciones para América Latina y el Caribe a partir de PISA 2022”, las dos instituciones analizan cómo abordar esta crisis. Además, abogan por aumentar y hacer más eficientes las inversiones para acelerar los resultados del aprendizaje, cerrar las brechas socioeconómicas y tecnológicas en los sistemas educativos, y asegurar que los jóvenes estén adecuadamente preparados para los trabajos de hoy y de mañana.

Los resultados de PISA 2022, el Programa para la Evaluación Internacional de Estudiantes de la OCDE, demostraron la profundidad de la crisis de aprendizaje para los adolescentes en la región. La evaluación, que tuvo una participación récord de los países de América Latina y el Caribe, mostró que tres de cada cuatro jóvenes de 15 años en la región no pueden demostrar habilidades matemáticas fundamentales, y uno de cada dos no puede hacerlo para la lectura. Las tendencias de aprendizaje no se están moviendo en la dirección correcta para la mayoría de los países.

Para revertir este escenario, el informe señala tres prioridades políticas urgentes para la región:

Ayudar a los jóvenes a recuperarse de las pérdidas de aprendizaje por el COVID-19 y acelerar su trayectoria de aprendizaje en habilidades de lectura y matemáticas fundamentales. Esto incluye intervenciones como enseñar en el nivel adecuado, tutorías y el uso de soluciones educativas digitales y tecnológicas.

Apoyar a los estudiantes desfavorecidos con intervenciones específicas. Esto incluye abordar las tasas de abandono escolar mediante el uso de sistemas de alerta temprana para identificar a los estudiantes en riesgo y apoyarlos con iniciativas personalizadas para asegurar que permanezcan inscritos en la escuela.

Cerrar las brechas en el acceso a dispositivos y recursos digitales, y capacitar a los profesores para integrar eficazmente la tecnología en las actividades de aprendizaje, permitiendo que todos los estudiantes se beneficien de la digitalización.

Este nuevo informe conjunto es parte de la colaboración en curso entre el BID y el Banco Mundial para cerrar la brecha digital en educación en América Latina y el Caribe, asegurando que los jóvenes tengan las habilidades necesarias para la economía del mañana. Las dos instituciones están coordinando acciones para maximizar el impacto de los programas ya aprobados, que representan inversiones de USD 512 millones, que beneficiarán a 3,5 millones de estudiantes en 16 países. Además, están explorando otras iniciativas para expandir significativamente la escala y movilizar más capital en los próximos años para apoyar esta agenda de educación digital.

Fuente: BANCO MUNDIAL 04 de marzo de 2024

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – No hay tiempo que perder para abordar la crisis de aprendizaje en América Latina y el Caribe

Lunes, 4 de marzo de 2024

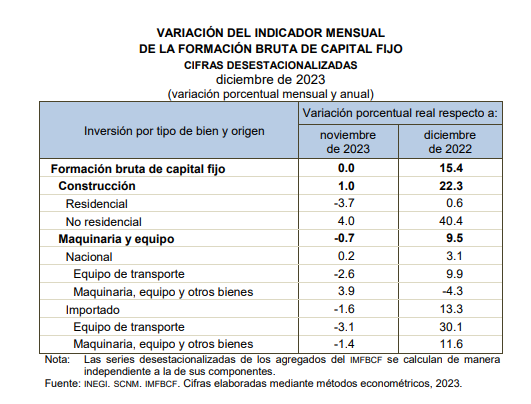

Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF). Este permite conocer el comportamiento de la inversión en activos fijos en el corto plazo.

En diciembre de 2023 y con cifras desestacionalizadas, la formación bruta de capital fijo no presentó variación en términos reales, a tasa mensual.

Por componente, los gastos en construcción incrementaron 1 % a tasa mensual y en maquinaria y equipo —de origen nacional e importado— disminuyeron 0.7 %, en diciembre pasado y con datos ajustados por estacionalidad.

A tasa anual y con series desestacionalizadas, la formación bruta de capital fijo aumentó 15.4 % en términos reales. A su interior, los gastos en construcción ascendieron 22.3 % y en maquinaria y equipo, 9.5 %, en diciembre de 2023.

Fuente: INEGI 04 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF)

Lunes, 4 de marzo de 2024

Nuevos datos muestran en todo el mundo una

enorme brecha de género, mayor de lo esperado

Las mujeres tienen solo dos tercios de los derechos legales de los que gozan los hombres.

La última edición del informe La mujer, la empresa y el derecho ofrece un panorama completo de los obstáculos que enfrentan las mujeres para ingresar a la fuerza de trabajo mundial y contribuir a una mayor prosperidad para ellas mismas, sus familias y sus comunidades. En este documento se amplía el alcance del análisis, puesto que se agregan dos indicadores que pueden ser cruciales para expandir o restringir las opciones de las mujeres: la seguridad frente a la violencia y el acceso a los servicios de cuidado infantil. Cuando se incluyen esas mediciones, se observa que las mujeres están amparadas, en promedio, por solo el 64 % de las protecciones legales de las que disponen los hombres, un valor mucho menor que la estimación anterior, del 77 %.

La brecha de género es aún mayor en la práctica. Por primera vez, en el informe se evalúa la diferencia entre las reformas legales y los resultados reales para las mujeres en 190 economías. El análisis revela una brecha alarmante en la implementación. Si bien según las leyes vigentes las mujeres, en teoría, gozan de aproximadamente dos tercios de los derechos de los hombres, los países han establecido, en promedio, menos del 40 % de los sistemas necesarios para su aplicación plena. Por ejemplo, 98 economías han promulgado leyes que exigen que las mujeres reciban igual remuneración por trabajo de igual valor. No obstante, solo en 35 de ellas —menos de una cada cinco— se han adoptado medidas de transparencia o mecanismos de cumplimiento para abordar la brecha salarial.

Para que la aplicación de las leyes sobre igualdad de oportunidades sea efectiva, se debe contar con un marco de apoyo adecuado, que incluya mecanismos de cumplimiento sólidos, un sistema para monitorear las disparidades salariales relacionadas con el género y servicios de salud para las mujeres que sobreviven a situaciones de violencia.

En 2023, diversos Gobiernos se mostraron enérgicos en sus avances en tres categorías de reformas legales referidas a la igualdad de oportunidades: remuneración, derechos parentales y protección en el trabajo. Aun así, casi todos los países tuvieron un magro desempeño en las dos categorías que se analizaron por primera vez: el acceso al cuidado infantil y la seguridad de las mujeres.

La mayoría de los países obtuvo puntajes bajos en lo que respecta a las normas sobre cuidado infantil. Las mujeres dedican, en promedio, 2,4 horas al día más que los hombres a tareas de cuidado no remuneradas, la mayor parte, dedicadas a los niños. La ampliación del acceso a los servicios de cuidado infantil tiende a aumentar la participación de las mujeres en la fuerza laboral en alrededor de 1 punto porcentual inicialmente, y ese efecto aumenta a más del doble en cinco años. En la actualidad, solo 78 economías —menos de la mitad— proporcionan algún tipo de apoyo financiero o tributario a los padres y madres con hijos pequeños. Solo 62 —menos de un tercio— han establecido normas de calidad para los servicios de cuidado infantil, sin los cuales posiblemente las mujeres duden en salir a trabajar si tienen niños a su cargo.

Las mujeres también enfrentan obstáculos importantes en otras áreas. En relación con la actividad empresarial, por ejemplo, solo una de cada cinco economías exige que se apliquen criterios con perspectiva de género en los procesos de las adquisiciones públicas, lo que significa que las mujeres se ven excluidas en gran medida de una oportunidad económica cuyo valor se estima en USD 10 billones al año. En lo que respecta a la remuneración, las mujeres ganan solo 77 centavos por cada dólar que se paga a los hombres. La diferencia en los derechos se extiende hasta la jubilación. En 62 economías, la edad de jubilación no es la misma para hombres y mujeres. Estas tienden a vivir más, pero debido a que reciben una remuneración menor cuando trabajan, dejan por un tiempo el ámbito laboral cuando tienen hijos y se jubilan antes, terminan con prestaciones jubilatorias más bajas y mayor inseguridad financiera en la vejez.

Fuente: BANCO MUNDIAL 04 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en BANCO MUNDIAL – Nuevos datos muestran en todo el mundo una enorme brecha de género, mayor de lo esperado

Lunes, 4 de marzo de 2024

Indicador Mensual Oportuno

de la Actividad Manufacturera (IMOAM)

Cifras durante enero de 2024

Con cifras originales, el valor del IMOAM es de 105.7 puntos.

Se estima una variación anual del sector manufacturero de 0.5 por ciento.

Para enero de 2024 y con series sin ajuste estacional, el Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) tiene un valor de 105.7 puntos, como cálculo anticipado del Indicador Mensual de la Actividad Industrial (IMAI) del sector manufacturero. Este nivel corresponde a una variación estimada anual de 0.5 por ciento. En la siguiente tabla, se presentan los intervalos de confianza de ambas estimaciones.

Fuente: INEGI 04 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM)

Lunes, 4 de marzo de 2024

Sistema de Indicadores Cíclicos (SIC)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos. Este da seguimiento oportuno al comportamiento de la economía mexicana y aporta información para el análisis de los ciclos económicos.

En diciembre de 2023, el Indicador Coincidente se posicionó por arriba de su tendencia de largo plazo: mostró un valor de 100.5 puntos y una disminución de 0.10, con respecto a noviembre.

En enero de 2024, el Indicador Adelantado se situó por arriba de su tendencia de largo plazo: presentó un valor de 100.4 puntos y una variación de 0.09, con relación a diciembre.

Con la nueva información, el Indicador Coincidente reportó una leve caída respecto al mes previo, mientras que el Adelantado enfatizó la trayectoria creciente registrada el mes anterior.

Fuente: INEGI 04 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos (SIC)

Lunes, 4 de marzo de 2024

Indicador de Pedidos Manufactureros

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de febrero de 2024. El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En febrero del año en curso y con datos desestacionalizados, el IPM presentó un aumento mensual de 3.19 puntos y se situó en 54 puntos, con esto permanece por segundo mes consecutivo por arriba del umbral de los 50 puntos. A su interior, se reportaron incrementos mensuales en todos los rubros que lo integran: pedidos esperados, producción esperada, personal ocupado, oportunidad en la entrega de insumos por parte de las y los proveedores e inventarios de insumos.

Con cifras originales, el IPM registró un crecimiento anual de 1.8 puntos y un nivel de 53.5 puntos. Respecto de sus cinco componentes, tres mostraron avances anuales. Los dos restantes disminuyeron.

En el segundo mes de 2024 y con datos originales, por grupos de subsectores de actividad económica, cuatro de los siete rubros que integran el IPM presentaron alzas anuales, mientras que tres retrocedieron.

Fuente: INEGI 01 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador de Pedidos Manufactureros

Lunes, 4 de marzo de 2024

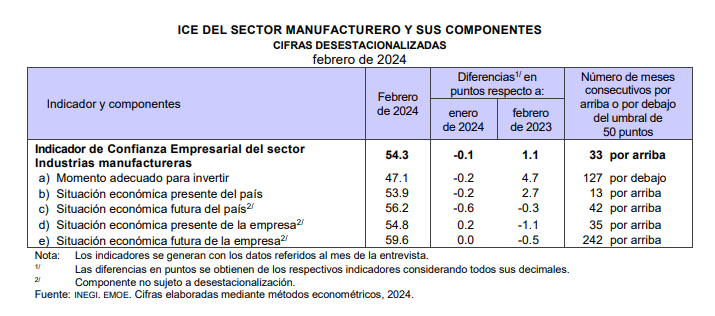

Indicadores de Confianza Empresarial

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En febrero de 2024 y en su comparación mensual, el ICE de Industrias manufactureras disminuyó 0.1 puntos con cifras desestacionalizadas; el de Comercio, 0.3; el de Servicios privados no financieros, 1.6 y el de Construcción, 2.9 puntos.

En el segundo mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras creció 1.1 puntos con cifras ajustadas por estacionalidad y el de Servicios privados no financieros, 7.2 puntos. El de Comercio cayó 0.4 puntos y el de Construcción, 2.6 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55 puntos, en febrero de 2024, y representó un alza de 3.2 puntos con relación al mismo mes de 2023.

Fuente: INEGI 01 de marzo de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 4 de marzo de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En febrero de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 54.4 puntos, lo que significó un alza mensual de 2.8 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 57.3 puntos: 0.8 puntos más que en enero pasado.

En el segundo mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 56.9 puntos: creció 0.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 49.6 puntos: en febrero de este año, descendió 2.2 puntos.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 50.5 puntos, se mantuvo como en febrero de 2023.

Fuente: INEGI 01 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Lunes, 4 de marzo de 2024

CONEVAL presenta información referente a la

Pobreza Laboral al cuarto trimestre de 2023

El Índice de la Tendencia Laboral de la Pobreza (ITLP) permite dar seguimiento trimestral a la evolución del ingreso laboral y su relación con el costo de la canasta alimentaria, es decir, obtener el porcentaje de pobreza laboral.

En el cuarto trimestre de 2023, el porcentaje de la población en situación de pobreza laboral fue de 37.0%, es decir, 37 personas de cada 100 no contaron con el ingreso laboral suficiente en su hogar para adquirir la canasta alimentaria para cada integrante.

El ingreso laboral real per cápita a nivel nacional fue de $3,139.61 en el cuarto trimestre de 2023; por su parte, en el ámbito rural fue de $1,867.74 y en el urbano, de $3,548.76 pesos reales al mes, es decir, cerca del doble en comparación con el ámbito rural.

En 17 de 31 entidades federativas, sin considerar a Guerrero, se presentó una reducción de la pobreza laboral entre el tercer y el cuarto trimestre de 2023, destacaron Tamaulipas con 3.9 puntos porcentuales; Sonora con 3.3 y Jalisco con 2.6. En contraste, las tres entidades con mayor aumento durante el mismo periodo fueron Zacatecas con 4.3 puntos porcentuales; Tabasco con 3.1 y Querétaro con 2.1.

Entre el cuarto trimestre de 2022 y el cuarto trimestre de 2023, se observó una disminución de la pobreza laboral en 23 de 31 entidades federativas, sin considerar a Guerrero. Destacaron San Luis Potosí con una disminución anual de 7.0 puntos porcentuales en el porcentaje de pobreza laboral, Campeche y Chiapas con 4.9, y Tamaulipas con 4.4.

Entre el cuarto trimestre de 2022 y el cuarto trimestre de 2023, al igual que Campeche, Chiapas fue la segunda entidad con mayor disminución de población en situación de pobreza laboral, al pasar de 68.8% al 63.9% (4.9 puntos porcentuales menos). Esto se dio en un contexto en el que el ingreso laboral per cápita tuvo un incremento del 7.1% al pasar de $1,519.17 a $1,626.93. Este incremento se explica principalmente por un aumento en el ingreso laboral real promedio de los ocupados en las actividades de servicios diversos (15.4%), la construcción (14.9%) y restaurantes y servicios de alojamiento (11.6%). Dos de estas actividades económicas también tuvieron un incremento en el número de ocupados: la construcción (24.5%) y servicios diversos (1.5%).

Fuente: CONEVAL febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios, Población | Comentarios desactivados en CONEVAL – Presenta información referente a la Pobreza Laboral al cuarto trimestre de 2023

Lunes, 4 de marzo de 2024

Una de cada 8 personas tiene obesidad

De acuerdo con los datos de un estudio publicado en The Lancet, más de 1000 millones de personas tenían obesidad en 2022. Las cifras indican que, desde 1990, la obesidad se ha duplicado con creces entre los adultos y se ha multiplicado por cuatro entre los niños y adolescentes (considerando como tales a los que tienen entre 5 y 19 años). Además, el estudio informa de que el 43% de los adultos tenían obesidad en ese mismo año.

En 2022, los índices combinados de desnutrición y obesidad más elevados se registraron en países insulares del Pacífico y el Caribe y en países de Oriente Medio y África septentrional.

La malnutrición, en todas sus formas, incluye la desnutrición (que abarca la emaciación, el peso insuficiente y el retraso del crecimiento), la insuficiencia de vitaminas y minerales, el sobrepeso y la obesidad. Mientras que la desnutrición causa la mitad de las defunciones de niños menores de 5 años, la obesidad puede provocar enfermedades no transmisibles como cardiovasculopatías, diabetes y algunos tipos de cáncer.

La obesidad es una enfermedad crónica compleja cuyas causas se conocen bien. También se ha demostrado cuáles son las intervenciones basadas en la evidencia que son necesarias para hacer frente a la crisis mundial que causa este problema. En la Asamblea Mundial de la Salud celebrada en 2022, los Estados Miembros de la OMS adoptaron el plan mundial de la OMS para frenar a la obesidad, con el que se prestará apoyo a las medidas que se tomen en los países hasta 2030. Por el momento, 31 países han decidido aplicar este plan para poner fin a la epidemia de obesidad.

Estas son las principales intervenciones recomendadas:

Medidas para fomentar las prácticas saludables desde el primer día, como la promoción, la protección y el apoyo para la lactancia materna.

Legislación sobre las prácticas perjudiciales de comercialización a los niños de alimentos y bebidas.

Políticas aplicables a la alimentación y la nutrición en las escuelas que incluyan, por ejemplo, iniciativas para regular la venta de productos ricos en grasas, sal y azúcares en la cercanía de las escuelas.

Políticas fiscales y de precios para fomentar la alimentación saludable.

Políticas sobre el etiquetado nutricional.

Campañas de sensibilización y formación para la población relativas al ejercicio y la alimentación saludable.

Normas aplicables a la actividad física en las escuelas.

Integración de los servicios de prevención y control de la obesidad en la atención primaria.

Para poner fin a la desnutrición es necesario actuar en varios sectores (como la agricultura y la ganadería, la protección social y la salud), reducir la inseguridad alimentaria, dar más acceso a servicios de agua y saneamiento y ofrecer acceso universal a las intervenciones básicas en materia de nutrición.

Fuente: OIT 01 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Una de cada 8 personas tiene obesidad

Jueves, 29 de febrero de 2024

Día Mundial de la Audición 2024

¡Que el cuidado del oído y la audición sea una realidad para todo el mundo!

El Día Mundial de la Audición 2024 girará en torno a los problemas derivados de las ideas erróneas y las mentalidades estigmatizantes de la sociedad, abordando para ello la falta de sensibilización y de información exacta que existe tanto en la población en general como entre los proveedores de atención de salud.

Mensajes principales

En todo el mundo, más del 80% de las necesidades en términos de cuidado del oído y la audición siguen estando desatendidas.

La pérdida de audición no tratada cuesta anualmente al mundo casi un billón de dólares.

La mentalidad estigmatizante y las ideas erróneas enquistadas en la sociedad son dos factores esenciales que lastran los esfuerzos por prevenir y tratar la pérdida de audición.

Un cambio de mentalidad respecto al cuidado del oído y la audición es clave para mejorar el acceso y reducir el costo de la pérdida de audición no tratada.

La celebración del Día Mundial de la Audición perseguirá en 2024 los siguientes objetivos de comunicación:

Llamar la atención sobre las mentalidades y las ideas erróneas frecuentes en el tejido comunitario y entre los proveedores de atención de salud con respecto a los problemas de oído y de audición.

Ofrecer información exacta y basada en la evidencia para transformar la manera como el gran público percibe los problemas de oído y de audición.

Exhortar a los países y a la sociedad civil a combatir las ideas erróneas y las posturas estigmatizantes respecto de la pérdida de audición como paso crucial para lograr un acceso equitativo al cuidado del oído y la audición.

Fuente: OIT 29 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – Día Mundial de la Audición 2024, 3 de marzo

Jueves, 29 de febrero de 2024

Resultados de la Encuesta Nacional de Ocupación y Empleo

Cifras durante el tercer trimestre de 2023

Según la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al 4o trimestre de 2023, en Chiapas:

La población total fue de 5´760,940 personas, de las cuales 2’712,727 son hombres (47.1%) y 3’048,213 son mujeres (52.9%).

La población en edad de trabajar (15 años y más) fue de 3,956,240 personas.

La Población Económicamente Activa (PEA), es decir aquellas personas en edad de trabajar que desempeñan una ocupación o, que si no la tienen, la buscan activamente, fue de 2’243,136 personas, es decir 56.7% en relación a la población en edad de trabajar.

La PEAO al 4o trimestre de 2023 aumentó 44,568 personas en relación al mismo trimestre del año 2022 y registró un incrementó de 37,313 personas en relación al 3er trimestre de 2023.

A nivel Nacional, la PEAO al 4o trimestre de 2023, fue de 59´403,947 personas, de las cuales 35’162,467 son hombres y 24’241,480 son mujeres, es decir 59.2% y 40.8% respectivamente.

En Chiapas, la PEAO estuvo integrada por 2’204,223 personas de las cuales 1’498,588 son hombres y 705,635 son mujeres, que representan respectivamente 68% y 32% del total de la población ocupada.

Por sector de actividad económica, a nivel nacional se tiene que 10.8% de la PEAO se ocupa en el sector primario, 25.1% en el secundario y 63.4% en el terciario.

En Chiapas los porcentajes son 30.0% equivalente a una población de 661,182 personas en el sector primario; 21.4% en el secundario, es decir 471,289 personas y 48.5% en el sector terciario, equivalente a 1,068,184 personas.

En el ámbito nacional la población ocupada por tipo de unidad económica presenta los siguientes porcentajes: en empresas y negocios se ocupa 54.6%; en el sector de los hogares 34.6% y en instituciones públicas 10.2%.

En Chiapas la mayoría de la población ocupada se encuentra en las empresas y negocios con 1´106,912 personas, es decir 50.2%; le sigue el sector de los hogares con 883,879 personas que equivalen a 40.1% y las instituciones públicas con 209,724 personas es decir 9.5% de los ocupados.

A nivel nacional la tasa de desocupación respecto al total de la PEA en el 4o trimestre de 2023 fue de 2.7%.

En Chiapas la tasa de desocupación fue de 1.7% siendo la tercera más baja a nivel nacional, lo que equivale a 38,913 personas en esta situación, compuesta por 23,995 hombres y 14,918 mujeres. En comparación con el 4o trimestre de 2022 hay una disminución de 12,539 personas desocupadas.

Al 4o trimestre de 2023, la tasa de ocupación en el sector informal a nivel Nacional fue de 28.3% es decir 16´789,898 mexicanos tienen actividades de este tipo.

En Chiapas la población ocupada que trabaja en el sector informal al 4o trimestre de 2023 fue de 623,905 personas, es decir 28.3% de la PEAO, mostrando un aumento de 75,959 personas (13.9%) en relación al 4o trimestre de 2022; en lo que respecta al 3er trimestre de 2023 también mostró un aumento de 76,438 personas (14.0%).

Al 4o trimestre de 2023, la tasa de informalidad laboral (TIL) a nivel nacional se ubicó en 54.8% lo que equivale a 32’533,760 personas.

En el caso de Chiapas la TIL fue de 73.2% en relación a la PEAO, equivalente a 1’613,595 personas. Esta tasa registró un descenso de 2 puntos porcentuales respecto al 4o trimestre del 2022. A nivel nacional, Chiapas ocupa el tercer lugar con la TIL más alta, después de Oaxaca y Guerrero.

En el 4o trimestre de 2023 la tasa de subocupación a nivel Nacional fue de 7.8%. En Chiapas la tasa de subocupación fue de 10.1% lo que representó un aumento de 0.7 puntos porcentuales en relación al 4o trimestre de 2022, esto es 19,188 personas subocupadas más. Respecto al 3er trimestre 2023 se registró una disminución de 0.1 puntos porcentuales.

En el caso de Chiapas la población ocupada sin acceso a instituciones de salud es de 1’807,961 que equivale a 82.0% de la PEAO, y que ubica a la entidad en el segundo lugar con mayor porcentaje de población ocupada en esta condición. En relación al 4o trimestre de 2022 hubo un incremento de 5,644 personas que equivalen a 0.3% más, y respecto al 3er trimestre del 2023 hubo un aumento de 25,156 personas que equivalen a 1.4% más.

En el ámbito Nacional, al 4o trimestre de 2023, el porcentaje de población ocupada que no recibía ingresos10 fue de 5.0%; mientras que 32.9% recibía un ingreso de hasta un salario mínimo; 34.5% percibía más de uno hasta dos salarios mínimos y 13.0% tenía ingresos de más de dos salarios mínimos.

En Chiapas el porcentaje de la población ocupada que no recibía ingresos fue de 13.3%, es decir 293,920 personas; 53.4% que representa 1´117,217 personas recibían hasta un salario mínimo; 24.1% que significa 531,508 personas percibían más de uno hasta dos salarios mínimos y 7.7% es decir 168,810 personas recibían más de dos salarios mínimos.

Una forma de dimensionar el nivel de ingresos es comparando los porcentajes de la población con ingresos de hasta un salario mínimo y la que no percibe ingresos. A nivel Nacional, en el 4o trimestre de 2023, Chiapas ocupó el 1er lugar por el mayor porcentaje de PEAO que recibe hasta o menos de un salario mínimo y el 3er lugar por el porcentaje de PEAO que no recibe ingresos.

La Tasa de Condiciones Críticas de Ocupación (TCCO) a nivel Nacional fue de 29.8% al 4o trimestre de 2023.

El valor de esta tasa para Chiapas fue de 48.5% en el mismo trimestre, siendo la más alta nivel nacional; esta cifra refleja un aumento de 0.4 puntos porcentuales en relación al 4o trimestre del 2022 y comparada con el 3er trimestre de 2023, registró una disminución de 0.7 puntos porcentuales.

Fuente: SH 29 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Resultados de la Encuesta Nacional de Ocupación y Empleo

Jueves, 29 de febrero de 2024

Mediciones Trimestrales de los Trabajo y sus Remuneraciones por Entidad Federativa (MTPTREF)

Cifras durante el tercer trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Mediciones Trimestrales de los Puestos de Trabajo y sus Remuneraciones por Entidad Federativa (MTPTREF). Estos muestran el comportamiento y la composición del mercado laboral regional del país.

Durante el tercer trimestre de 2023, el total de puestos de trabajo remunerados de las actividades económicas fue de 40.7 millones, que representa un aumento de 3.8 % en su comparación anual. Las entidades con el mayor incremento fueron: Campeche (17.6 %), Oaxaca (7.9 %), Guerrero y San Luis Potosí (7.4 % cada una), Aguascalientes (7.2 %) y Quintana Roo (6.9 %).

En el periodo julio-septiembre de 2023, las remuneraciones de los asalariados, a precios corrientes, presentaron un alza de 8.4 % a tasa anual. A nivel regional, se registraron los mayores crecimientos en Campeche (21.5 %), Quintana Roo (16.1 %), Guerrero (13.9 %), San Luis Potosí (12.7 %), Aguascalientes (12.6 %), Colima y Oaxaca (11.9 % cada una).

Fuente: OECD 29 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Mediciones Trimestrales de los Puestos de Trabajo y sus Remuneraciones por Entidad Federativa (MTPTREF)

Jueves, 29 de febrero de 2024

Mediciones de la Economía Informal

Trimestral por Entidad Federativa (MEITEF)

Cifras durante el tercer trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Mediciones de la Economía Informal Trimestral por Entidad Federativa (MEITEF). Estas describen la dinámica de la informalidad en el corto plazo, tanto en su agregado nacional como en su desglose por entidad federativa.

Durante el tercer trimestre de 2023, el Valor Agregado Bruto (VAB) de la economía informal alcanzó 5 662 934 millones de pesos a precios de 2018, lo que representó un avance real de 4.6 % a tasa anual. Por entidad federativa, los mayores crecimientos se observaron en Campeche, con 40.4 %; Quintana Roo, con 16.4 %; Oaxaca, con 13.2 %; Guerrero, con 9.3 %, y Yucatán y Querétaro, con 8.6 por ciento.

El VAB del sector informal aumentó 5.6 % a tasa anual y representó 55 % de la economía informal. Campeche, Quintana Roo, Oaxaca y Querétaro fueron las entidades con mayor incremento anual durante el trimestre julio-septiembre de 2023.

En el trimestre de referencia, el VAB de otras modalidades de la informalidad significó 45 % de la economía informal y creció 3.4 % a tasa anual. Las entidades que destacaron por su variación al alza en este sector de la economía fueron: Campeche, con 18.8 %; Sinaloa, con 11.8 %; Colima, con 11.2 % y Oaxaca, con 9.6 por ciento.

Los puestos de trabajo remunerados en la economía informal sumaron 16.3 millones y representaron un incremento de 3.5 % anual, en el tercer trimestre de 2023. Destacaron las variaciones positivas en Campeche, Oaxaca, Quintana Roo, Sonora y Guerrero.

Las remuneraciones a precios corrientes registraron un aumento de 9 % anual, en el trimestre julio-septiembre de 2023. En Campeche, Quintana Roo, Guerrero, Oaxaca y Yucatán se presentó la mayor variación.

Fuente: OECD 29 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Mediciones de la Economía Informal Trimestral por Entidad Federativa (MEITEF)

Jueves, 29 de febrero de 2024

Censo Nacional de Gobiernos Municipales y

Demarcaciones Territoriales de la Ciudad de México

Cifras durante 2023

Al cierre de 2022, las administraciones públicas municipales contaron con 44 497 instituciones y ejercieron un presupuesto de 647 021 332 789 pesos, 16.8 % más que en 2021.

1 083 703 personas servidoras públicas estaban adscritas a las administraciones públicas municipales: 37.1 % eran mujeres y 62.9 %, hombres.

Las instituciones encargadas de seguridad pública en el ámbito municipal contaron con 139 795 policías preventivas, lo que equivale a 107.4 policías por cada 100 mil habitantes.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México (CNGMD) 2023. El programa ofrece información sobre la integración y funcionamiento de los ayuntamientos y de las alcaldías, así como de la gestión y desempeño de las instituciones que integran la Administración Pública de cada municipio o demarcación territorial.

El CNGMD incluye información sobre funciones de gobierno, seguridad pública, protección civil, justicia cívica, agua potable y saneamiento, y residuos sólidos urbanos. Sus resultados son un insumo en el diseño de políticas públicas.

Fuente: INEGI 28 de febrero de 2022

Clasificado bajo: CEIEG, Estadística, Gobierno, Indicadores, Inegi, Informacion regional | Comentarios desactivados en INEGI – Censo Nacional de Gobiernos Municipales y Demarcaciones Territoriales de la Ciudad de México

Jueves, 29 de febrero de 2024

La inclusión de la atención a las enfermedades no

transmisibles en la respuesta a las emergencias humanitarias

Las enfermedades no transmisibles, como las cardiovasculopatías, los distintos tipos de cáncer, las enfermedades respiratorias crónicas y la diabetes, causan el 75% de las defunciones en el mundo. Se sabe que las personas que viven bajo emergencias humanitarias corren más riesgo de sufrir las consecuencias graves de estas enfermedades y, según los cálculos, la probabilidad de padecer un infarto de miocardio o un accidente cerebrovascular es tres veces mayor tras haber sido afectado por un desastre o catástrofe. Sin embargo, las actividades de preparación y respuesta frente a las emergencias humanitarias se suelen centrar en las necesidades más inmediatas y, habitualmente, no tienen en cuenta la atención y el tratamiento de las personas con esas enfermedades.

En los años recientes, las emergencias humanitarias han ganado en complejidad e interconexión. El hambre y la escasez de productos básicos exacerban los conflictos geopolíticos, la degradación del medio ambiente y el cambio climático, fenómenos que, a su vez, dan lugar a un aumento de la frecuencia y la gravedad de los desastres naturales.

Cada vez se producen más crisis que afectan a la salud de las personas. Durante el año 2023, la OMS actuó frente a 65 emergencias sanitarias clasificadas en todo el mundo, mientras que 10 años antes solo lo había hecho frente a 40. También en 2023, el ACNUR emitió 43 declaraciones de emergencia, la cifra más elevada en décadas, para prestar más apoyo a 29 países. De acuerdo con los cálculos de las Naciones Unidas, 300 millones de personas necesitarán protección y asistencia humanitarias en 2024 y más de la mitad (165,7 millones) requerirán asistencia humanitaria de emergencia.

Tanto los países como nuestros asociados están poniendo en marcha diversas medidas para salvar la vida de las personas con enfermedades no transmisibles que se ven afectadas por crisis humanitarias. Desde 2017 se han distribuido más de 142 000 botiquines de la OMS con recursos y medicamentos esenciales para tratar estas enfermedades, por ejemplo, la diabetes, la hipertensión y el asma, y también se han enviado otros medicamentos. De este modo, se han proporcionado de forma fiable, asequible y segura medicamentos y productos vitales para atender a más de 10 000 personas con enfermedades no transmisibles durante tres meses, abarcando 28 países azotados por conflictos o desastres naturales, a través de distintos centros de distribución humanitaria con los que se ha abastecido a la población de Gaza, Sudán del Sur y Ucrania, entre otros territorios.

Todavía queda mucho por hacer. Por ejemplo, hay servicios especializados, como la diálisis y la atención a los enfermos de cáncer, que requieren de una planificación y una adaptación específicas durante las emergencias, y es necesario investigar en mayor profundidad los requisitos que se deben cumplir para integrar mejor la atención a las enfermedades no transmisibles en la preparación y la respuesta frente a las emergencias. Lamentablemente, en estas situaciones no se atiende suficientemente a las personas que presentan estas enfermedades y sigue habiendo carencias en cuanto a capacidad, recursos y orientaciones técnicas y operativas.

Las consultas técnicas al más alto nivel y de ámbito mundial que llevamos a cabo hoy son una forma muy útil de intercambiar prácticas óptimas con las que ayudar eficazmente a los Estados Miembros a prestar servicios de prevención y control de las enfermedades no transmisibles durante la respuesta a las emergencias humanitarias. Las conclusiones de esta reunión se incluirán en el informe de 2024 sobre los progresos realizados que se presentará al Secretario General de las Naciones Unidas y proporcionarán información valiosa para preparar la cuarta reunión de alto nivel de las Naciones Unidas sobre las enfermedades no transmisibles prevista para 2025.

Fuente: OIT 27 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – La inclusión de la atención a las enfermedades no transmisibles en la respuesta a las emergencias humanitarias

Jueves, 29 de febrero de 2024

Análisis del Producto Interno Bruto

Cifras durante cuarto trimestre de 2023

Comportamiento trimestral real del valor agregado de los bienes y servicios finales del sector primario, el cual contiene un análisis comparativo con los avances de siembras y cosechas y de la producción pecuaria.

Al cuarto trimestre de 2023, el Producto Interno Bruto (PIB) del Sector Agroalimentario, registra decremento real anual de 0.6 por ciento.

El PIB Nacional aumentó 2.5% tanto en cifras originales como desestacionalizadas, en comparación con el mismo trimestre del año anterior.

Con cifras tradicionales el Sector Primario creció 0.3% frente al cuarto trimestre de 2022, mientras que con cifras desestacionalizadas registró incremento de 0.05 por ciento.

La industria de alimentos, bebidas y tabaco, con cifras originales, disminuyó 1.2%, en el lapso referido.

Sector Agroalimentario

El PIB del sector agroalimentario (primario más alimentos, bebidas y tabaco) disminuyó 0.6% en relación con el mismo trimestre del año anterior, mientras que el PIB nacional registró incremento de 2.5%. El subsector agrícola registró un PIB 0.4% menor, en tanto que el subsector pecuario aumentó 1.6%, y la industria de alimentos, bebidas y tabaco disminuyó 1.2 por ciento.

Comportamiento del PIB por subsector

Con base en el Índice de Volumen Físico Agropecuario (IVF Agropec), elaborado por el SIAP, durante el cuarto trimestre de 2023, el valor de la producción agrícola y pecuaria, en términos reales disminuyó 2.8% respecto del mismo periodo de 2022.

Sector Subsector Agrícola

En términos reales, la producción agrícola, al cuarto trimestre de 2023, disminuyó 5.6 por ciento.

En tanto que, en volumen, se lograron 51.9 millones de toneladas, 20.3% menos que el registrado el mismo trimestre de 2022.

Los cultivos que presentan comportamiento positivo en su cosecha, comparados con el mismo trimestre del año anterior son: cebada grano (2.0%), cebolla (15.1%), pepino (12.2%), agave (67.1%), plátano (8.1%) y café cereza (1.8%).

Los cultivos cíclicos y perenes con mayor crecimiento, en valor real, fueron: jitomate (1.4%), fresa (2.9 veces más), cebolla (23.2%), agave (69.6%), zarzamora (11.1%) y plátano (5.7%).

Por el contrario, los principales cultivos que registraron comportamientos negativos en su producción, comparado con el mismo periodo de 2022 son: maíz grano (8.9%), maíz forrajero (27.2%), avena forrajera (62.9%), caña de azúcar (25.8%), alfalfa verde (8.8%) y limón (4.7%).

Subsector Pecuario

En cuanto a los bienes pecuarios, la producción de carne en canal aumentó 2.5%, explicado por un comportamiento positivo en la producción de carne en canal de ave (3.7%), bovino (1.5%) y porcino (1.3%). La oferta de huevo disminuyó cuatro mil 288 toneladas (0.5%), en comparación con el cuarto trimestre de 2022. El precio promedio por kilogramo de huevo pagado por el consumidor, en

el cuarto trimestre de 2023, fue de 48.47 pesos que representa un incremento interanual de 6.1% en comparación con el precio promedio del mismo trimestre del año anterior.

Subsector de la industria de alimentos y bebidas

La producción de la industria de alimentos, bebidas y tabaco, disminuyó 1.2% en relación con el mismo trimestre de 2022, en tanto que las industrias manufactureras registraron decremento de 0.1%. El subsector agrícola registro decremento de 0.4% y el pecuario aumentó 1.6%. La rama económica que más impactó en su crecimiento fue la “Matanza, empacado y procesamiento de carne de ganado, aves y otros animales comestibles”, que aumentó 3.2% y constituyó 24.2% del total del subsector. La rama de “Elaboración de productos lácteos” aumentó 1.9% y aportó 5.3% al subsector. La rama “Elaboración de productos de panadería y tortillas”, que participó con 21.7% del subsector, registró un decremento de 1.6 por ciento. La rama “Industria de las bebidas” disminuyó 3.3% y contribuyó con 18.7% al subsector.

Fuente: SIAP 27 de febrero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Análisis del Producto Interno Bruto

Miércoles, 28 de febrero de 2024

Producto Interno Bruto (PIB) trimestral

método del ingreso y del gasto

Cifras durante el tercer trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados trimestrales preliminares del Producto Interno Bruto (PIB) por el método del ingreso y del gasto. Este permite conocer, en el corto plazo, la evolución del pago a los factores de la producción, así como el comportamiento del gasto final de bienes y servicios de los agentes económicos, respectivamente.

Durante el tercer trimestre de 2023, el PIB de la economía fue de 32 066 157 millones de pesos corrientes y representó un incremento de 7.8 % a tasa anual.

En el trimestre de referencia, los principales componentes del PIB por el método del ingreso contribuyeron así: Excedente bruto de operación aportó 42.8 %; Remuneración de los asalariados, 27.7 %, e Ingreso mixto bruto, 22.6 por ciento.

En el trimestre julio-septiembre de 2023, esta fue la aportación de los principales componentes del PIB por el método del gasto: Consumo final contribuyó con 80.7 %; Importaciones de bienes y servicios, con 36.7 % —se deduce del PIB—; Exportaciones de bienes y servicios, 34.8 % y Formación bruta de capital fijo, 24.7 por ciento..

Fuente: INEGI 28 de junio de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Producto Interno Bruto (PIB) trimestral método del ingreso y del gasto

Miércoles, 28 de febrero de 2024

Estudios Económico de México 2024

Se necesitan reformas estructurales para aprovechar plenamente el potencial de crecimiento de México.

Impulsar la inversión en educación de calidad, continuar los esfuerzos para impulsar la participación laboral femenina y mejorar en general la inclusión del mercado laboral, al tiempo que se impulsa la conectividad digital en todo el país, así como los esfuerzos anticorrupción y la inversión en energías renovables, ayudarán a México a aprovechar las oportunidades de crecimiento relacionadas con la deslocalización.

Después de crecer un 3,1% en 2023, se proyecta que el crecimiento del PIB se desacelere a un 2,5% este año y a un 2,0% en 2025. La desaceleración de la actividad en Estados Unidos, el principal socio comercial de México, afectará el dinamismo de las exportaciones, pero la demanda interna sustentará el crecimiento. y se espera que la inflación siga disminuyendo. La inflación general ha disminuido gradualmente desde su máximo del 8,7% en agosto de 2022 al 5,5% en 2023 y se espera que siga disminuyendo hasta el 4,1% este año y el 3,2% en 2025. La inflación subyacente también está cayendo, pero sigue siendo más persistente, especialmente en servicios.

La política fiscal de México tiene un sólido historial de cumplimiento de objetivos fiscales y mantenimiento de la deuda pública baja. Sin embargo, con un 16,7% del PIB, México tiene la relación impuestos/PIB más baja de la OCDE. Existe la oportunidad de aumentar los ingresos tributarios sin dejar de ser competitivo a nivel internacional, apoyando la continuidad de la prudencia fiscal y al mismo tiempo aumentando el gasto público en áreas que mejoran la productividad como la educación, la infraestructura, las transiciones digital y verde y la lucha contra la corrupción y el crimen. Mejorar el marco fiscal también ayudaría a aumentar la resiliencia ante shocks futuros, incluso creando el espacio fiscal para brindar apoyo durante las crisis.

La proximidad geográfica a Estados Unidos y las ventajas estructurales, incluida la apertura al comercio exterior y la inversión respaldada por un uso extensivo de acuerdos comerciales, un gran mercado interno y estabilidad política, brindan oportunidades significativas para que México capture eslabones adicionales en las cadenas de valor. Hacer uso de recursos energéticos renovables también podría convertirse en una ventaja competitiva para atraer más inversiones de empresas que busquen descarbonizar su producción. Para aprovechar estas oportunidades será necesario abordar desafíos de larga data, como la baja productividad y la alta desigualdad de oportunidades, que han impedido que México alcance su pleno potencial de crecimiento.

Mejorar los resultados educativos, ayudando a los mexicanos a adquirir las habilidades necesarias para participar y beneficiarse de un mercado laboral en evolución, y reducir la informalidad también son claves para reforzar el potencial de crecimiento.

El acceso a una vivienda adecuada sigue siendo un desafío en México. Los altos precios y el acceso limitado al crédito significan que muchos ciudadanos no pueden permitirse comprar una casa. Un mercado de alquiler de viviendas subdesarrollado y una oferta insuficiente de viviendas sociales y asequibles llevan a muchos hogares a autoconstruir o residir en asentamientos informales, alimentando la segregación espacial que impacta negativamente a grupos ya vulnerables que luego tienen un acceso limitado a empleos, transporte y servicios urbanos. Las políticas recientes dirigidas a los hogares de bajos ingresos son bienvenidas, y ampliar la gama de subsidios de vivienda y fomentar el desarrollo de un sector de viviendas de alquiler social serían pasos adicionales valiosos.

Fuente: OECD 27 de febrero de 2024

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios, Vivienda | Comentarios desactivados en OCDE – Estudios Económico de México 2024

Martes, 27 de febrero de 2024

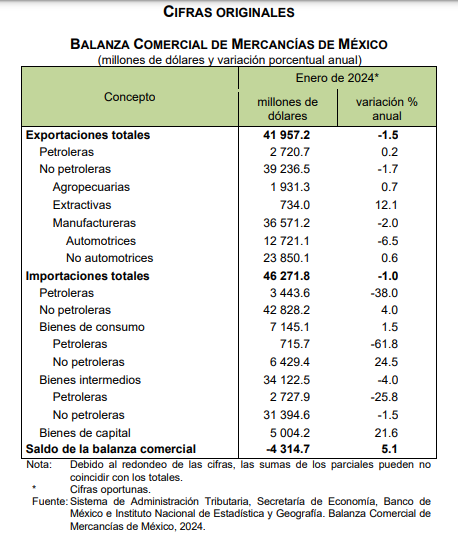

Información oportuna sobre la Balanza

Comercial de Mercancías de México

Cifras durante enero de 2024

En enero de 2024, la información oportuna de comercio exterior indica un déficit comercial de 4 315 millones de dólares, saldo que se compara con el déficit de 4 106 millones de dólares en el mismo mes de 2023.

Exportaciones

En el mes de referencia, el valor de las exportaciones de mercancías alcanzó 41 957 millones de dólares, cifra compuesta por 39 236 millones de dólares de exportaciones no petroleras y por 2 721 millones de dólares de petroleras. Así, en el mes de referencia, las exportaciones totales reportaron una caída anual de 1.5 %, reflejo de un descenso de 1.7 % en las exportaciones no petroleras y de un aumento de 0.2 % en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos retrocedieron 1.5 % a tasa anual y las canalizadas al resto del mundo, 2.3 por ciento.

En enero de 2024, con cifras ajustadas por estacionalidad, las exportaciones totales de mercancías observaron un retroceso mensual de 2.53 %. Este cambio es reflejo de un descenso de 3.01 % en las exportaciones no petroleras y de un avance de 5.70 % en las petroleras.

Importaciones

En el primer mes de este año, el valor de las importaciones de mercancías alcanzó 46 272 millones de dólares, monto que implicó una caída anual de uno por ciento. La cifra resultó de una reducción de 38 % en las importaciones petroleras y de un alza de 4 % en las no petroleras. Al considerar las importaciones por tipo de bien, se registró un descenso anual de 4 % en las importaciones de bienes de uso intermedio, un ascenso anual de 1.5 % en las importaciones de bienes de consumo y de 21.6 %, en las importaciones de bienes de capital.

Con datos desestacionalizados, las importaciones totales registraron un aumento mensual de 1.47 %, el cual se originó por alzas de 0.46 % en las importaciones no petroleras y de 16.53 % en las petroleras. Por tipo de bien, se presentaron incrementos mensuales de 3.29 % en las importaciones de bienes de consumo, de 0.86 % en las de bienes de uso intermedio y de 3.31 % en las de bienes de capital.

Fuente: INEGI 27 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Petróleo, Producción | Comentarios desactivados en INEGI – Información oportuna sobre la Balanza Comercial de Mercancías de México

Martes, 27 de febrero de 2024

Exportaciones mexicanas caen

1.5% e importaciones 1% durante enero

Las exportaciones de mercancías de México registraron una caída interanual de 1.5% en enero, a 41,957.2 millones de dólares, su segundo descenso consecutivo, informó el Inegi.

Al mismo tiempo, las importaciones mexicanas disminuyeron 1%, a 46,271.8 millones de dólares, también con una reducción en el mes inmediato anterior.

Con ambos resultados en enero, la economía mexicana tuvo un déficit de 4,314.7 millones de dólares, 5.1% mayor que en el mismo mes de 2023.

Al interior de las exportaciones, las petroleras totalizaron 2,720.7 millones de dólares, un alza de 0.2% interanual, en tanto que las no petroleras se cifraron en 39,236.5 millones de dólares, un retroceso de 1.7 por ciento.

En enero de 2024, con cifras ajustadas por estacionalidad, las exportaciones mexicanas de mercancías observaron un retroceso de 2.5%, mientras que las importaciones crecieron 1.47%, a tasas mensuales.

Las exportaciones de productos manufacturados alcanzaron 36,571 millones de dólares en el primer mes del año, lo que representó una baja de 2% a tasa anual. Las caídas más significativas se observaron en las exportaciones de la industria de la madera (19.3%), de maquinaria y equipo especial para industrias diversas (11.4%), de productos de la siderurgia (7.8%), de productos de la minerometalurgia (7.6%) y de productos automotrices (6.5 por ciento).

En ese mes, el precio promedio de la mezcla mexicana de crudo de exportación se situó en 68.88 dólares por barril, cifra menor en 0.21 dólares a la de diciembre de 2023, pero superior en 1.29 dólares con respecto a enero de 2023. En cuanto al volumen de crudo exportado, éste se ubicó, en el mes de referencia, en 982,000 barriles diarios, nivel inferior al de 1.047 millones de barriles diarios de diciembre de 2023 y al de 997,000 barriles diarios de enero de 2023.

Fuente: EL ECONOMISTA 27 de febrero de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Información en otros sitios, Petróleo, Producción | Comentarios desactivados en ECONOMISTA – Exportaciones mexicanas caen 1.5% e importaciones 1% durante enero

Martes, 27 de febrero de 2024

Índices Globales de Personal y Remuneraciones

de los Sectores Económicos (IGPERSE)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de los Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE). Estos muestran la evolución del personal ocupado y de las remuneraciones que las encuestas económicas reportan para los sectores Construcción, Industrias manufactureras, Comercio y Servicios privados no financieros.

En diciembre de 2023 y con datos ajustados por estacionalidad, el Índice Global de Personal Ocupado de los Sectores Económicos (IGPOSE) registró 99.2 puntos: disminuyó 0.2 % con relación al mes anterior.

En el periodo de referencia y con cifras desestacionalizadas, el Índice Global de Remuneraciones de los Sectores Económicos (IGRESE) fue de 108.5 puntos: aumentó 0.3 % a tasa mensual.

En el último mes de 2023 y con datos desestacionalizados, el Índice Global de Remuneraciones Medias Reales de los Sectores Económicos (IGREMSE) ascendió 0.3 % a tasa mensual y alcanzó un nivel de 109.3 puntos.

A tasa anual y con series desestacionalizadas, en diciembre de 2023, el IGPOSE descendió 0.1 %; el IGRESE creció 5.5 % y 5.4 %, el IGREMSE.

Fuente: INEGI 27 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índices Globales de Personal y Remuneraciones de los Sectores Económicos (IGPERSE)

Martes, 27 de febrero de 2024

Estadísticas de Defunciones Registradas (EDR) 2023

Entre enero y septiembre de 2023 se presentaron, de forma preliminar, 589 834 defunciones registradas. En el mismo periodo para 2021 y 2022, los totales fueron de 887 201 y 643 950, respectivamente.

Del total de las defunciones registradas, 570 421 (96.7 %) ocurrieron en el periodo de referencia. El resto correspondió a defunciones en años previos.

La tasa de defunciones registradas por cada 100 mil habitantes fue de 456.52, con un decremento de 44.48 con respecto a la del mismo periodo de 2022.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer las cifras preliminares de las Estadísticas de Defunciones Registradas (EDR) en el país, de enero a septiembre de 2023. Los datos provienen de los registros administrativos que se generaron a partir de los certificados de defunción del Registro Civil y de los Servicios Médicos Forenses. Estos se complementan con las actas de defunción del Registro Civil y con los cuadernos estadísticos que proporcionaron las Agencias del Ministerio Público.

Para la estadística definitiva —a publicarse en noviembre de 2024—, se realizarán confrontas con la Secretaría de Salud para cuatro grupos: defunciones maternas, muertes de menores de 5 años, agresiones (presuntos homicidios) y fallecimientos provocados por causas sujetas a vigilancia epidemiológica. Entre estos últimos se encuentran las defunciones por la COVID-19.

Fuente: INEGI 27 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadísticas de Defunciones Registradas (EDR) 2023

Martes, 27 de febrero de 2024

La evolución geográfica de la productividad y el empleo

El informe comienza con una visión amplia de las diferencias de productividad territorial en varios lugares —desde áreas predominantemente urbanas hasta zonas mayoritariamente rurales—, y su evolución entre principios de la década de 2000 y fines de la década de 2010 en muchos países de ALC. Luego se analizan las fricciones que limitan la movilidad de bienes y personas dentro de los países de la región y entre ellos, y se cuantifica la medida en que esas fricciones obstaculizan el crecimiento económico y el bienestar. A continuación, se pone la lupa sobre las zonas urbanas. En el análisis se explora la evolución de la composición del empleo urbano por tamaño de ciudad y los factores que debilitan el crecimiento de la productividad urbana, como los problemas de movilidad y congestión. Por último, se desplaza el foco hacia la actividad económica dentro de las ciudades, y se arroja luz sobre las diferencias socioeconómicas que se observan entre los barrios de algunas de las ciudades más grandes de la región de ALC y sus implicaciones en la productividad.

En el estudio se concluye que hay tres factores que menoscaban las ventajas económicas de las ciudades y merecen especial atención:

1.- La desindustrialización de las ciudades, que ha minado su dinamismo y ha desplazado la actividad económica hacia servicios no comercializables de baja productividad.

2.- los costos de la distancia entre las ciudades, que obstaculizan la integración económica, la especialización, los efectos secundarios de los conocimientos y, por lo tanto, el aumento de la productividad, y .

3.- La división de las ciudades en zonas pobres y prósperas desconectadas, que limitan la extensión geográfica de las economías de aglomeración, obstruyen los flujos de información y generan una asignación inadecuada de los recursos debido a la prevalencia de la informalidad en los barrios de bajos ingresos.

En La evolución geográfica de la productividad y el empleo se utiliza una perspectiva “territorial” para analizar el persistente problema del bajo crecimiento en América Latina y el Caribe (ALC). Se emplean nuevas fuentes de datos y nuevos métodos para analizar cómo evolucionaron la productividad y el empleo en distintas ubicaciones geográficas y se arroja luz sobre la paradoja de la productividad urbana de la región, en virtud de la cual las ciudades tienen una gran densidad demográfica, pero no son particularmente productivas.

En este informe se identifican tres factores interrelacionados que han debilitado los beneficios de las economías de aglomeración, con lo cual se explica la paradoja de la productividad urbana en la región: 1) la desindustrialización de las ciudades, 2) los problemas de conectividad y 3) las divisiones dentro de las ciudades.

Fuente: BANCO MUNDIAL 26 de febrero de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – La evolución geográfica de la productividad y el empleo

Lunes, 26 de febrero de 2024

Resultados de la Encuesta Nacional de Ocupación y Empleo

Cifras durante el cuarto trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE). Esta muestra el comportamiento del mercado laboral mexicano sobre la población económicamente activa, la ocupación, la informalidad laboral, la subocupación y la desocupación. A diferencia de las publicaciones mensuales, ofrece las estimaciones para cuatro tamaños de localidad a nivel nacional, de las 32 entidades federativas, así como de 39 ciudades autorrepresentadas de interés.

Derivado del impacto del huracán Otis en el estado de Guerrero, a partir del 25 de octubre de 2023 se postergó la captación de datos en esta entidad mediante encuestas en hogares, como es el caso de la ENOE. La información de ocupación y empleo de la entidad de Guerrero y de la ciudad de Acapulco de Juárez correspondiente al cuarto trimestre de 2023 se construye principalmente a partir de la entrevista completa de octubre. Por lo tanto, los resultados no reflejan el impacto del huracán en el mercado laboral de dicha entidad federativa y ciudad.

En el trimestre octubre-diciembre de 2023, la población económicamente activa (PEA) del país fue de 61 millones de personas, 898 mil más que en el cuarto trimestre de 2022. La PEA representó 60.5 % de la población de 15 años y más.

Un total de 59.4 millones de personas se encontraban ocupadas: 1.1 millones más en relación con el cuarto trimestre de 2022. Este cambio se concentró en el comercio, con un aumento de 306 mil personas; en transportes, comunicaciones, correo y almacenamiento, con 268 mil; en servicios diversos, con 241 mil y en construcción, con 235 mil personas.

La población ocupada en los micronegocios creció en 779 mil personas y en los establecimientos grandes, 237 mil.

En el cuarto trimestre de 2023, la población subocupada fue de 4.6 millones de personas y representó 7.8 % de la población ocupada, porcentaje superior al del cuarto trimestre de 2022 (7.5 %).

En el trimestre octubre diciembre de 2023, la población desocupada fue de 1.6 millones de personas. La tasa de desocupación (TD) correspondiente fue de 2.7 % de la pea, cifra menor a la del mismo periodo de un año antes (3 %).

Durante el cuarto trimestre de 2023, las tasas más altas de informalidad laboral por entidad federativa se reportaron en Oaxaca (81.1 %), Chiapas (73.2 %) e Hidalgo (71.8 %). Las tasas más bajas se registraron en Chihuahua (34.4 %), Coahuila de Zaragoza (35.5 %), Nuevo León (37 %) y Baja California Sur (37.4 %).

En el periodo octubre diciembre de 2023, las ciudades con la mayor tasa de subocupación fueron: Ciudad del Carmen (21.1 %), Coatzacoalcos (14.5 %), Tlaxcala (11.2 %), Ciudad de México (11.1 %), León (9.7 %) y Villahermosa (9.6 %). Las tasas más bajas se presentaron en Tijuana (0.9 %), Aguascalientes (1.7 %), Toluca (2.3 %), Saltillo (2.5 %) y Guadalajara (2.7 %).

En el cuarto trimestre de 2023 y con series desestacionalizadas, la TD a nivel nacional fue de 2.7 %, inferior en 0.1 puntos porcentuales a la del trimestre anterior.

![]()

Fuente: INEGI 26 de febrero de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Encuesta Nacional de Ocupación y Empleo

Viernes, 23 de febrero de 2024

Índice de Volumen Físico (IVF)

Cifras durante enero de 2024

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En enero de 2024, con cifras desestacionalizadas, el IVF agropecuario fue 12.3%, menor en relación con el mes anterior, y a tasa anual disminuyó 9.1%, los incrementos anuales

registrados en 2018, 2019, 2020, 2022 fueron de 2.3, 1.3, 0.9 y 2.2%, respectivamente, mientras que en 2021 y 2023 registran decrementos de 0.9 y 2.3 por ciento, respectivamente.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para enero de 2024, muestra decremento anual de 9.1 por ciento.

El componente agrícola del índice registró disminución de 18.1%, mientras que el pecuario creció 2.4 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (18.5%), chile verde (5.3%), jitomate (5.0%), sorgo grano (2.7%), papa (2.6%), algodón hueso (2.3%), frijol (2.3%) y trigo grano (2.1%), mientras que los cultivos perennes que destacan son: caña de azúcar (7.7%), aguacate (7.4%), agave (3.8%), alfalfa verde (3.2%), limón (2.5%) y nuez (2.1%). En conjunto representan 67.5% del valor de la producción agrícola. De los cultivos citados, en enero de 2024, maíz grano, chile verde, jitomate, sorgo grano, papa, algodón hueso, frijol, trigo grano, caña de azúcar, aguacate, agave y limón registraron decremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de bovino, ave, porcino, leche de bovino y huevo, que contribuyen con 97.3%

del valor de la producción pecuaria.

La producción de carne en canal de bovino tuvo un incremento anual de 1.6% en Veracruz, pasó de 21 mil 906 toneladas a 22 mil 262 en el primer mes de 2024; la entidad generó 12.5% de la producción del país.

Agrícola

En enero de 2024, la cosecha de cultivos cíclicos más importantes del país fue de 4.6 millones de toneladas, lo que representa 31.1% menos que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 11.4 millones de toneladas, 9.6% menos que en enero de 2023.

Por cultivo, destacan:

El aumento del volumen de producción de fresa, el cual fue 21.4% mayor, lo que significa 16 mil 345 toneladas adicionales en comparación con el mismo mes del año pasado.

Pecuario

El componente del IVF pecuario, en enero 2024, aumentó 2.4% a tasa anual, derivado de aumentos en la producción de carne en canal de ave, bovino y porcino, así como de leche de bovino y huevo.

Por bien pecuario destacan: