Archivo de la categoría "Estadística"

Lunes, 15 de enero de 2024

Valor de la canasta alimentaria, noviembre de 2023

Anualmente, el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) urbana pasó de $2,124.70 (diciembre de 2022) a $2,269.57 (diciembre de 2023), incrementó 6.8%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) rural🛖pasó de $1,630.95 (diciembre de 2022) a $1,743.61 (diciembre de 2023), incrementó 6.9%.

Respecto a la variación mensual, el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) urbana pasó de $2,225.57 (noviembre de 2023) a $2,269.57 (diciembre de 2023), incrementó 2.0%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) rural 🛖pasó de $1,703.61 (noviembre de 2023) a $1,743.61 (diciembre de 2023), incrementó 2.3%.

Fuente: CONEVAL 11 de enero de 2024

Clasificado bajo: Alimentación, CEIEG, Empleo, Estadística, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, diciembre de 2023

Lunes, 15 de enero de 2024

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante noviembre de 2023

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por noveno año consecutivo al mes de noviembre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 6,762 millones de dólares (MDD).

Al décimo primer mes del año, el saldo positivo aumentó 1,610 MDD (31.3%), respecto del mismo periodo de 2022, debido al mayor incremento de las exportaciones, 2,103 MDD (4.6%), en comparación con el incremento de las importaciones, 493 MDD (1.2%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero – noviembre 1993-2023.

Al mes de noviembre de 2023, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 31 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 16,992 MDD (55.5%) y

Turismo extranjero en 20,200 MDD (73.7%).

En once meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 8,669 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,829 MDD, el cual contribuye con 32.6%.

De igual manera el impacto del superávit de la Balanza Agropecuaria y Pesquera (246 MDD) contribuye de manera positiva con 2.8% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-noviembre 2023

Balanza Agropecuaria y Agroindustrial: superávit de 6,762 MDD.

Balanza de bienes agrícolas:

Para noviembre de 2023, el superávit fue de 1,132 MDD, este saldo es resultado de exportaciones 6.8% mayores a las importaciones. El saldo incrementó 97.4% (559 MDD), en relación con el mismo periodo de 2022, debido a que las exportaciones aumentaron en mayor medida 3.4% (591 MDD), en comparación con el incremento que tuvieron las importaciones que fue de 0.2% (33 MDD).

Balanza de bienes agroindustriales:

A noviembre de 2023, se registra un superávit de 6,516 MDD, periodo en el que las exportaciones fueron 30.7% mayores a las importaciones. El saldo se incrementó 17.6% (976 MDD), respecto del mismo mes de 2022, resultado del aumento en mayor medida de las exportaciones en 1,348 MDD (5.1%), en comparación con las importaciones 372 MDD (1.8%).

Balanza de bienes pesqueros:

Al décimo primer mes de 2023, se registra un superávit de siete millones de dólares, debido a que lo exportado es 0.9% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las ventas en 21.1% (203 MDD), mientras que las importaciones 12.1% (103 MDD), en comparación al mismo periodo de 2022.

Balanza de bienes ganaderos y apícolas:

Al mes de noviembre de 2023, el déficit fue 892.7 MDD, esto es, 175.8 millones de dólares menos que el saldo negativo reportado al mismo periodo de 2022 (1,068.5 MDD). El comercio total se incrementó 557 millones 330 mil dólares (19.1%), al pasar de 2,921 millones dólares en 2022 a 3,478 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 69.1% mayores a las exportaciones. Las ventas al exterior se incrementaron en mayor medida, en 366.6 MDD (39.6%) frente a las de 2022; mientras que las compras al mercado externo aumentaron 190.8 MDD (9.6%).

Fuente: SIAP 12 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Jueves, 11 de enero de 2024

Indicador Mensual de la Actividad Industrial(IMAI)

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual de la Actividad Industrial (IMAI). Este permite conocer y dar seguimiento a la evolución de la actividad industrial en México.

En noviembre de 2023 y con cifras desestacionalizadas, la actividad industrial disminuyó 1 % a tasa mensual.

Por componente y con series ajustadas por estacionalidad, en el décimo primer mes de 2023, la variación mensual de la producción fue la siguiente: en Construcción cayó 2.9 %; en Minería, 1.4 %; en Industrias manufactureras, 0.5 % y en Generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final, 0.4 por ciento.

A tasa anual y con cifras desestacionalizadas, la actividad industrial incrementó 3 %, en términos reales, en noviembre pasado. Por sector de actividad económica, Construcción avanzó 19.3 % y Generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final, 5.7 por ciento. Industrias manufactureras redujo 0.4 % y Minería, 2.3 por ciento.

Fuente: INEGI 11 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial (IMAI)

Jueves, 11 de enero de 2024

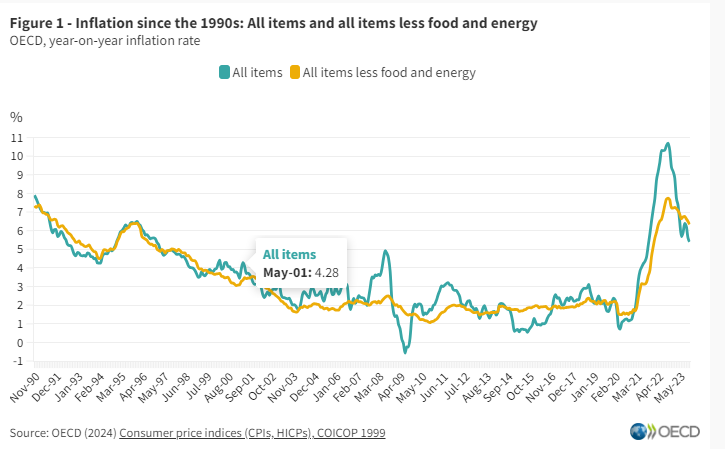

Precios al consumo

La inflación general de la OCDE cae ligeramente al 5,4% en noviembre de 2023.

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), disminuyó por tercer mes consecutivo, del 5,6% en octubre al 5,4% en noviembre de 2023. Se registraron caídas de la inflación entre octubre y noviembre de 2023 en 28 países de la OCDE, el mismo número que entre septiembre y octubre. Sin embargo, la caída de la inflación general fue menos pronunciada que el mes anterior. En los Países Bajos, Dinamarca y Bélgica, la inflación general volvió a repuntar tras un período de descenso. La inflación subyacente (inflación menos alimentos y energía) en la OCDE siguió disminuyendo ligeramente, del 6,5% en octubre al 6,3% en noviembre, su nivel más bajo desde abril de 2022.

La inflación de los alimentos en la OCDE siguió desacelerándose a un ritmo similar al de meses anteriores, pero cayó más rápidamente que la inflación general. La inflación de los alimentos alcanzó el 6,7% en noviembre, frente al 7,4% en octubre, con descensos en 34 países de la OCDE. Noviembre marcó el séptimo mes consecutivo de inflación energética negativa en la OCDE. Se registraron diferencias significativas entre los países de la OCDE: la inflación energética superó el 20% interanual en Chequia y Colombia, mientras que los precios de la energía cayeron más del 20% interanual en Bélgica, los Países Bajos, Italia y Dinamarca.

En el G7 , la inflación interanual disminuyó al 3,1% en noviembre desde el 3,4% en octubre. La inflación general se mantuvo sin cambios en Canadá y en general estable en Estados Unidos. Disminuyó en todos los demás países del G7, registrándose la mayor caída en Italia. Los artículos no alimentarios y no energéticos fueron los que más contribuyeron a la inflación general en la mayoría de los países del G7 en noviembre. Los alimentos, la energía y, en menor medida, la inflación subyacente continuaron cayendo en el G7 en su conjunto.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumo (IPCA) volvió a caer, alcanzando el 2,4% en noviembre, tras el 2,9% en octubre , con descensos relativamente mayores en la inflación de los alimentos y la inflación básica y una inflación menos pronunciada. Disminución de la inflación energética. En diciembre, la estimación preliminar de Eurostat apuntaba a un aumento de la inflación de la zona del euro hasta el 2,9%, con una desaceleración del descenso de los precios de la energía, mientras que se estima que la inflación subyacente habría seguido disminuyendo. Se estima que la inflación aumentó notablemente en diciembre en Alemania, lo que refleja un efecto de base debido a una medida única sobre las facturas de gas y calefacción (conocida como “asistencia inmediata de diciembre”) en diciembre de 2022.

En el G20, la inflación interanual se mantuvo prácticamente estable en el 5,8% en noviembre, frente al 5,7% en octubre. La inflación disminuyó en Sudáfrica y China, donde se hundió aún más en territorio negativo, pero aumentó en Argentina, India e Indonesia. En general, se mantuvo estable en Brasil y Arabia Saudita.

Fuente: OECD 11 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumo

Jueves, 11 de enero de 2024

Encuestas de Viajeros Internacionales (EVI)

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de las Encuestas de Viajeros Internacionales (EVI) —Encuesta de Turismo de Internación y Encuesta de Viajeros Fronterizos—. Estas dan a conocer el número de visitantes internacionales que ingresaron y salieron del país, así como sus gastos.

En noviembre de 2023, ingresaron al país 6 322 813 visitantes, cifra que significó un incremento de 3.7 % anual: 3 482 497 fueron turistas internacionales.

En el décimo primer mes de 2023, el ingreso de divisas por concepto de gasto total de visitantes internacionales ascendió a 2 482 millones de dólares, monto mayor en 1.9 % con respecto al mismo mes de 2022.

En noviembre de 2023, el gasto medio de las y los turistas de internación que ingresaron al país por vía aérea alcanzó un monto de 1 076.83 dólares. En el mismo mes de 2022, fue de 1 081.09 dólares.

En el mes de referencia, las y los residentes en México que visitaron el extranjero gastaron 857.8 millones de dólares, cantidad superior en 28.3 % a la de noviembre de 2022.

Fuente: INEGI 11 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Turismo | Comentarios desactivados en INEGI – Encuestas de Viajeros Internacionales (EVI)

Jueves, 11 de enero de 2024

El desempleo mundial aumentará a 5,2% en 2024

Dos millones de trabajadores se sumarían este año a las filas de las personas que buscan empleo, con diferencias entre los países según el desempeño de sus economías.

En su informe de Perspectivas Sociales y del Empleo en el Mundo: Tendencias 2024, la OIT destaca que aunque los mercados laborales han mostrado gran resiliencia frente al deterioro de las condiciones económicas, la recuperación de la pandemia de COVID-19 sigue siendo desigual, ya que han surgido nuevas vulnerabilidades y las crisis múltiples que erosionan la posibilidad de una mayor justicia social. El desempleo ha caído por debajo de los niveles anteriores a la pandemia, pero el desempleo mundial aumentará en 2024, al igual que las desigualdades, además de que habrá un estancamiento de la productividad, apunta el estudio.

La agencia laboral refiere que tanto las perspectivas del mercado laboral como el desempleo mundial empeorarán debido a la fragilidad de la economía global. La OIT explica que las diferencias entre los países de renta alta y baja se mantienen y cita que mientras que la tasa de brecha de empleo en 2023 era del 8,2% en los países de renta alta, se situaba en el 20,5% en el grupo de renta baja. Del mismo modo, la tasa de desempleo en 2023 fue del 4,5% en los países de renta alta, y del 5,7% en los de renta baja.

El reporte advierte que la pobreza de los trabajadores persistirá y expone que, pese a la disminución que registró después de 2020, el número de trabajadores en situación de pobreza extrema -es decir, que ganan menos de 2,15 dólares por persona y día -, aumentó en cerca de un millón en 2023. En tanto que los trabajadores en situación de pobreza moderada -los que ganan menos de 3,65 dólares por persona y día-, subió en 8,4 millones en el mismo año.

Los datos muestran que desigualdad de ingresos también se ha incrementado, y la merma de la renta real es un mal presagio para la demanda agregada y una recuperación económica más sostenida.

La agencia también proyecta que las tasas de trabajo informal permanezcan estáticas en 2024, representando alrededor del 58% de la mano de obra mundial. Por otra parte detalla que la participación de las mujeres se ha recuperado rápidamente tras la pandemia, aunque aún hay una notable brecha de género, especialmente en los países emergentes y en desarrollo.

En su apartado dedicado a América Latina y el Caribe, el estudio reporta que las tasas de empleo no han vuelto del todo a los niveles anteriores a la pandemia, aunque sí se ha reducido la brecha de género, con la tasa de participación de las mujeres casi igual a la previa a la pandemia. La brecha de género, no obstante, aún es de 24 puntos porcentuales.

La creación de empleo contribuyó a reducir la tasa de desempleo en la región, pero las perspectivas son débiles, argumenta la OIT y precisa que la desocupación llegó a 6,2% en 2023, por debajo del 8% de 2019, antes de la pandemia.

Para 2024, la agencia estima que el desempleo se mantendrá en torno al 6%, igual que en 2025, debido a la desaceleración de la economía, que impediría la generación de puestos de trabajo.

La mayor desocupación se registraría entre los jóvenes, que ya en 2023 alcanzó un 13,6% y seguiría aumentando marginalmente hasta 2025, alerta la OIT.

Fuente: OIT 10 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, ONU | Comentarios desactivados en ONU – El desempleo mundial aumentará a 5,2% en 2024

Miércoles, 10 de enero de 2024

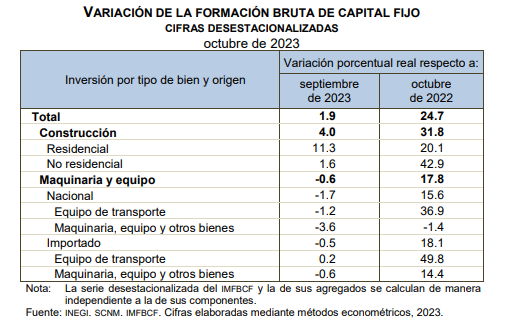

Indicador Mensual de la Formación Bruta de Capital Fijo

Cifras durante octubre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF). Este permite conocer el comportamiento de la inversión en activos fijos en el corto plazo.

En octubre de 2023 y con cifras desestacionalizadas, el IMFBCF incrementó 1.9 % en términos reales, a tasa mensual.

Por componente, los gastos en construcción aumentaron 4 % a tasa mensual y en maquinaria y equipo —de origen nacional e importado— disminuyeron 0.6 %, en octubre pasado y con datos ajustados por estacionalidad.

A tasa anual y con series desestacionalizadas, el IMFBCF creció 24.7 % en términos reales. A su interior, los gastos en construcción ascendieron 31.8 % y en maquinaria y equipo, 17.8 %, en octubre de 2023.

Fuente: INEGI 10 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Formación Bruta de Capital Fijo

Miércoles, 10 de enero de 2024

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante octubre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto realizado por los hogares en bienes y servicios de consumo.

En octubre de 2023 y con cifras desestacionalizadas, el IMCP disminuyó 0.3 % con respecto al mes pasado, en términos reales.

Por componente, en el décimo mes de 2023 y con datos ajustados por estacionalidad, el consumo de bienes de origen importado descendió 1.6 % y el de bienes y servicios de origen nacional, 0.1 por ciento.

A tasa anual y con series desestacionalizadas, el IMCP incrementó 4.5 por ciento. A su interior, el gasto en bienes de origen importado creció 22 % y en bienes y servicios nacionales, 1.3 % (el de bienes avanzó 1.6 % y el de servicios, 0.8 %).

Fuente: INEGI 10 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

Miércoles, 10 de enero de 2024

Resultados del Registro Administrativo de la

Industria Automotriz de Vehículos Pesados

Cifras durante diciembre de 2023

En diciembre de 2023, se vendieron 5 046 vehículos pesados al menudeo y 5 466 al mayoreo en el mercado nacional. Esto representó una variación de 17.2 y de 17.6 %, respecto al mismo mes de 2022.

Durante el periodo enero-diciembre de 2023, la producción presentó una variación de 11.0 % respecto al mismo periodo en 2022. De 222 813 unidades producidas, 215 577 correspondieron a vehículos de carga y 7 236, a vehículos de pasajeros.

Durante el periodo enero-diciembre de 2023, se exportaron 177 541 unidades. El principal mercado fue Estados Unidos, con una participación de 96.0 por ciento. La exportación de vehículos pesados presentó un crecimiento de 6.4 % respecto al mismo periodo de 2022.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta el Registro Administrativo de la Industria Automotriz de Vehículos Pesados (RAIAVP), que se realiza en acuerdo con las 10 empresas afiliadas a la Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones A. C. (ANPACT) y Sparta Motors S. de R. L. de C. V. Estas informan sobre la comercialización de 15 marcas y la producción de vehículos pesados en México.

En diciembre de 2023, las 11 empresas que conforman este registro vendieron 5 046 vehículos pesados al menudeo y 5 466 al mayoreo, en el mercado nacional. Lo anterior representó una variación de 17.2 y de 17.6 %, respectivamente, con base en el mismo mes de 2022.

Durante el periodo enero-diciembre de 2023, la producción de vehículos pesados en México se concentró en los vehículos de carga, que representaron 96.8 % del total. El resto correspondió a la fabricación de autobuses para pasajeros.

Durante el periodo enero-diciembre de 2023, Estados Unidos fue el principal destino de las exportaciones de vehículos pesados, con 96.0 % del total.

Fuente: INEGI 10 de enero de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Pesados (RAIAVP)

Miércoles, 10 de enero de 2024

Salarios de México, China y Rusia, los

únicos con crecimiento real en 2023: OIT

El mercado laboral global registró un comportamiento positivo el año pasado, con varios de los indicadores clave ya recuperados del impacto de la pandemia.

Dentro de las economías que conforman el Grupo de los 20 (G-20), sólo tres naciones registraron el año pasado un crecimiento real en los salarios en medio de un escenario de alta inflación: China, Rusia y México, informó la Organización Internacional del Trabajo (OIT).

De acuerdo con el informe Perspectivas mundiales del empleo y las perspectivas sociales: Tendencias 2024, difundido por la agrupación este miércoles, la inflación fue nuevamente el principal de dolor de cabeza para los trabajadores a nivel general el año pasado, quienes vieron mermado el poder adquisitivo de sus ingresos a pesar de un mejor comportamiento del mercado laboral.

El mayor crecimiento salarial real en el año se registró en Rusia, en un nivel aproximado de 8%, seguido de China (5%) y México (4%). En el otro extremo, dentro de las economías que conforman el G-20, señaló la OIT, las mayores caídas en las remuneraciones por el impacto del alza en los precios al consumidor se registraron en Brasil, Italia, Indonesia y Japón.

En el caso del mercado mexicano, de acuerdo con los últimos datos disponibles de la Encuesta Nacional de Ocupación y Empleo (ENOE), los ajustes al salario mínimo de los últimos años, los cuales han impulsado un crecimiento de 110% en términos reales entre 2018 y 2024 en este referente, han reducido el número de trabajadores en precariedad laboral.

A nivel global, señala la OIT en el informe, tanto la desocupación como la brecha laboral, la cual abarca la necesidad más amplia de empleo del mercado, tuvieron un comportamiento positivo en 2023 y ya regresaron a los niveles previos a los registrados antes de la emergencia sanitaria por la Covid-19.

Se proyecta que el número de personas en búsqueda de empleo aumente en dos millones a lo largo de 2024, lo que elevaría la tasa de desempleo de 5.1 a 5.2 por ciento. Además de que continuará la presión sobre los ingresos laborales por el impacto inflacionario en el costo de la vida.

“El proceso de devaluación del salario real y el consiguiente descenso del nivel de vida, causado por las elevadas y persistentes tasas de inflación y el encarecimiento de la vivienda, no se compensará a corto plazo”, se puntualiza en el documento.

Además de estos elementos, la organización destaca que la recuperación de las tasas de participación laboral tras el impacto de la pandemia ha sido desigual, pues aunque el empleo femenino ha tenido un comportamiento positivo, todavía persiste una importante brecha de género. Lo mismo ocurre por grupos etarios, donde la generación de plazas para las personas más jóvenes ha avanzado a un ritmo más lento.

En tanto, tras un breve impulso pospandémico, la productividad laboral continuó desacelerándose, para llegar a los niveles observados hace una década, esto, expuso el organismo, a pesar de la inversión de las empresas para la transformación tecnológica y la digitalización. Este fenómeno, puntualizó, se ha acrecentado por la escasez de mano de obra especializada y el dominio de los grandes monopolios digitales.

Fuente: EL ECONOMISTA 10 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Salarios de México, China y Rusia, los únicos con crecimiento real en 2023: OIT

Miércoles, 10 de enero de 2024

Unidad de Medida y Actualización (UMA) enero de 2024

Los valores de la UMA que entran en vigor a partir del 1 de febrero de 2024 son:

Diario 108.57 pesos mexicanos

Mensual 3 300.53 pesos mexicanos

Anual 39 606.36 pesos mexicanos.

La variación de la UMA en 2024, en comparación con 2023, es de 4.66 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer la actualización del valor de la Unidad de Medida y Actualización (UMA). Esta tendrá vigencia a partir del 1 de febrero de 2024.

La UMA es la unidad de cuenta, índice, base, medida o referencia económica en pesos para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales y estatales, así como en las disposiciones jurídicas que emanen de todas las anteriores.

De acuerdo con el artículo Segundo Transitorio del Decreto por el que se reforman y adicionan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos (CPEUM) en materia de desindexación del salario mínimo, su actualización se debe realizar cada año. Para ello, se multiplica el valor de la UMA del año inmediato anterior por el resultado de la suma de uno más el crecimiento porcentual interanual de diciembre del año inmediato anterior del Índice Nacional de Precios al Consumidor (INPC). La variación anual obtenida en diciembre de 2023 fue de 4.66 por ciento.

El cálculo del valor de la UMA es una tarea que corresponde al INEGI y se fundamenta en el artículo 26, apartado B, penúltimo párrafo de la CPEUM; en el artículo Segundo Transitorio del Decreto por el que se reforman y adicionan diversas disposiciones de la CPEUM en materia de desindexación del salario mínimo, y en el artículo 23 fracción XX Bis del Reglamento Interior del INEGI.

Fuente: INEGI 09 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Unidad de Medida y Actualización (UMA). Enero de 2024

Miércoles, 10 de enero de 2024

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante diciembre 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Índice Nacional de Precios al Consumidor (INPC). Su objetivo es medir la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares mexicanos y adquiridos por una o un consumidor urbano promedio.

Derivado del impacto del huracán Otis en la ciudad de Acapulco de Juárez y con base en las recomendaciones de aplicación de buenas prácticas en casos de emergencia y falta de precios, el INEGI dará continuidad a la publicación del índice de precios al consumidor de esa ciudad. Para ello, el Instituto imputará los precios de aquellos bienes y servicios que no se encuentran disponibles, así como aquellos que aún no tienen un abasto regular.

En diciembre de 2023, el INPC registró un incremento de 0.71 % respecto al mes anterior. Con este resultado, la inflación general anual se ubicó en 4.66 por ciento. En el mismo mes de 2022, la inflación mensual fue de 0.38 % y la anual, de 7.82 por ciento.

El índice de precios subyacente aumentó 0.44 % a tasa mensual y 5.09 % a tasa anual. El índice de precios no subyacente presentó un alza de 1.53 % mensual y de 3.39 % anual.

Al interior del índice subyacente, a tasa mensual, los precios de las mercancías subieron 0.32 % y los de servicios, 0.58 por ciento.

Dentro del índice no subyacente, a tasa mensual, los precios de los productos agropecuarios crecieron 3.25 % y los de energéticos y tarifas autorizadas por el gobierno, 0.05 por ciento.

Fuente: SIAP 09 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Ganaderia, Indicadores, Industria, Inegi, Pesca y Acuacultura, Producción | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor (INPC)

Miércoles, 10 de enero de 2024

Índice Nacional de Precios Productor

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Índice Nacional de Precios Productor (INPP). Su objetivo es medir las variaciones de los precios de los bienes y servicios que se producen a nivel nacional.

Derivado del impacto del huracán Otis en la ciudad de Acapulco de Juárez y con base en las recomendaciones de aplicación de buenas prácticas en casos de emergencia y falta de precios, el INEGI dará continuidad a la publicación del índice de precios productor de esa ciudad. Para ello, el Instituto imputará los precios de conformidad con prácticas estándar en establecimientos económicos disponibles.

En diciembre de 2023, el INPP total, incluido petróleo, disminuyó 0.30 % a tasa mensual y aumentó 0.95 % a tasa anual. En el mismo mes de 2022, no presentó variación mensual y registró un alza de 5.05 % a tasa anual.

Por grupos de actividades económicas, a tasa mensual, los precios de las primarias descendieron 0.46 % y los de secundarias, 0.84 por ciento. Los de las actividades terciarias crecieron 0.73 por ciento.

El Índice de Mercancías y Servicios de Uso Intermedio, incluido petróleo, bajó 0.95 % a tasa mensual y 1.86 % a tasa anual.

En el mes de referencia, el Índice de Mercancías y Servicios Finales, incluido petróleo, se redujo 0.05 % a tasa mensual e incrementó 2.07 % a tasa anual.

Fuente: INEGI 09 de enero de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios Productor (INPP)

Miércoles, 10 de enero de 2024

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante diciembre de 2023

En diciembre, en el mercado nacional, se vendieron 142 959 vehículos ligeros.

Durante el periodo enero-diciembre de 2023, se produjeron 3 779 234 vehículos ligeros y se exportaron 3 300 876 unidades.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Su información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En diciembre de 2023, se vendieron 142 959 unidades en el mercado interno, lo que representa una variación de 16.0 % respecto al mismo mes de 2022.

Durante enero-diciembre de 2023, se comercializaron 1 361 433 vehículos ligeros y, en este mismo periodo, se produjeron 3 779 234 unidades en México. Los camiones ligeros representaron 76.1 % del total. El resto correspondió a la fabricación de automóviles.

En diciembre de 2023, se exportaron 282 316 vehículos ligeros y, durante el periodo enero-diciembre de 2023, se reportó un total de 3 300 876 unidades. La variación fue de 15.2 % respecto al mismo periodo de 2022.

La divulgación de datos referentes a la producción y comercialización de automóviles y camiones ligeros nuevos sirve de insumo para las políticas en este sector de la economía nacional.

Fuente: INEGI 09 de enero de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL)

Martes, 9 de enero de 2024

CEPAL y OIT: bajo crecimiento económico de la región

afectó el dinamismo de los mercados laborales durante 2023

Según una nueva publicación conjunta de ambos organismos de las Naciones Unidas, se observa que el aumento de la tasa de ocupación regional, registrado en 2022, se atenuó de manera importante en los primeros seis meses del 2023, y que la tasa de participación se redujo.

La Comisión Económica para América Latina y el Caribe (CEPAL) y la Organización Internacional del Trabajo (OIT) dieron a conocer una nueva edición de su informe conjunto Coyuntura Laboral en América Latina y el Caribe N⁰ 29: Desafíos y oportunidades para la inclusión laboral de las personas jóvenes y la redistribución del trabajo de cuidados.

En el informe se muestra que en los primeros seis meses de 2023 la ocupación regional se incrementó, pero este aumento se atenuó de manera importante respecto al que se había observado en 2022. De igual forma sostiene que, en este lapso, la tasa de participación se redujo, alejándola aún más de los niveles que exhibía antes de la pandemia. No obstante, el documento señala que en el primer semestre de 2023 se observó una reducción de las tasas de desocupación, tanto generales como en hombres y mujeres, y que la mayor creación de empleo asalariado contribuyó a la reducción de las tasas de informalidad, aunque estas siguen siendo elevadas.

En esta edición de Coyuntura Laboral en América Latina y el Caribe se abordan las dinámicas que conectan el mercado laboral con el trabajo necesario para la reproducción social, como el trabajo no remunerado, que sostiene la vida y las economías. El reporte destaca que a pesar de las mejoras que se observan en 2023 -como la menor tasa de desocupación y la recuperación de mercados laborales en América Latina y el Caribe- aún estas son insuficientes para reducir las brechas etarias y de género que muestran los indicadores laborales en la región. Los datos para 2022 y para el primer semestre de 2023 indican que las brechas en las tasas de participación y ocupación entre hombres y mujeres y entre la población joven y adulta persisten, aunque con niveles levemente menores que en 2019, último año previo a la pandemia. Sin embargo, la magnitud de estas brechas sigue siendo muy significativa y contrasta con los logros educativos que las mujeres y los jóvenes de la región han alcanzado.

En la publicación también se señala que es probable que el impacto de la desaceleración económica regional, que se intensificó a partir del segundo semestre de 2023, y se espera se mantenga en 2024, creará mayores dificultades para que la tasa de ocupación, el empleo asalariado y formal sigan aumentando. Por ello, la CEPAL y la OIT plantean que para revertir esta situación es necesario contar en la región con políticas laborales activas que promuevan una mayor creación de empleo, una mayor formalización y una mayor (y mejor) inclusión de mujeres y jóvenes en el mercado de trabajo. Para esto se requiere ampliar los instrumentos en materia de política laboral y mejorar la articulación entre ellos, a fin de evitar contracciones en el empleo.

El informe destaca que la integralidad de las políticas de cuidado y la inclusión laboral y digital de las mujeres, en especial de las mujeres jóvenes, son pilares fundamentales para promover el desarrollo de la región. En ese contexto, la región tiene la oportunidad de redefinir el camino hacia el desarrollo sostenible con igualdad de género, poniendo en el centro el cuidado de las personas y del planeta.

Fuente: CEPAL 09 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Bajo crecimiento económico de la región afectó el dinamismo de los mercados laborales durante 2023

Martes, 9 de enero de 2024

México fue el mayor exportador a EU

en 2023 tras 16 años de dominio de China

México logró ser por primera vez el mayor exportador de productos a Estados Unidos en 2023, tras 16 años de dominio de China en esa posición.

En los primeros 11 meses de 2023, las exportaciones mexicanas crecieron 4.8% a tasa interanual, alcanzando 438,986 millones de dólares.

Por su parte, los envíos desde China a ese mercado totalizaron 393,137 millones de dólares, una caída interanual de 21.2 por ciento. Ocupando el tercer puesto, Canadá exportó bienes a su vecino del sur por 387,727 millones de dólares, un descenso de 4% interanual.

En efecto, de enero a noviembre de 2023, México abarcó 15.8% del total de flujos comerciales (importaciones más exportaciones de productos) de la economía estadounidense, seguido de Canadá (15.2%) y China (11.3 por ciento).

También la ventaja de México se observó considerando sólo noviembre pasado, cuando los embarques mexicanos dirigidos a Estados Unidos crecieron 8.1%, a 39,810 millones de dólares.

Ese fue un mejor resultado frente al obtenido por Canadá, con un crecimiento de 7% (36,141 millones de dólares), al igual que el registrado por China, con un descenso de 3.8% (35,495 millones).

Tras desplazar a Canadá en 2007, China dominó el mercado estadounidense por sus costos competitivos, el desarrollo de su infraestructura, la escala de su economía, su integración a las cadenas de valor globales, sus avances tecnológicos, el tamaño de su mercado interno y la particularidad de competir en el libre comercio internacional con una economía planificada, entre otros factores.

A la inversa, México mantuvo sin cambios sus importaciones desde Estados Unidos en los primeros 11 meses de 2023, con un acumulado de 299,407 millones de dólares.

Por el contrario, Canadá registró un descenso en sus compras de productos estadounidenses (-0.9%, a 325,238 millones de dólares), lo mismo que China (-3.3%, a 135,799 millones).

Las exportaciones estadounidenses de mercancías hacia todo el mundo cayeron 2.4% de enero a noviembre del año pasado, a 1 billón 851,418 millones de dólares.

Fuente: EL ECONOMISTA 09 de enero de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – México fue el mayor exportador a EU en 2023 tras 16 años de dominio de China

Martes, 9 de enero de 2024

La economía mundial va camino a registrar su peor desempeño de las últimas tres décadas para un período de cinco años

Las reformas destinadas a impulsar la inversión y fortalecer la política fiscal podrían ayudar a cambiar el rumbo.

Según la edición más reciente del informe Perspectivas económicas mundiales del Banco Mundial, a medida que el mundo se acerca al punto medio de lo que se esperaba que fuera una década transformadora para el desarrollo, la economía mundial está próxima a batir un lamentable récord a fines de 2024: los cinco años con el menor crecimiento del producto interno bruto de las últimas tres décadas.

Conforme a un posible criterio, la economía mundial está en mejor situación que hace un año: el riesgo de una recesión mundial ha disminuido, en gran parte debido a la fortaleza de la economía de Estados Unidos. Pero las crecientes tensiones geopolíticas podrían crear nuevos peligros a corto plazo para la economía mundial. Al mismo tiempo, las perspectivas a mediano plazo de muchas economías en desarrollo se han ensombrecido en medio de la desaceleración del crecimiento en la mayoría de las principales economías, la lentitud del comercio mundial y las condiciones financieras más restrictivas de las últimas décadas. Se prevé que en 2024 el crecimiento del comercio mundial será solo la mitad del promedio registrado en la década anterior a la pandemia. Asimismo, es probable que los costos de endeudamiento para las economías en desarrollo —sobre todo las que tienen malas calificaciones crediticias— sigan siendo elevados, puesto que las tasas de interés mundiales se estancaron en niveles máximos de cuatro décadas en términos ajustados por inflación.

Se prevé que el crecimiento mundial se desacelerará por tercer año consecutivo, y pasará del 2,6 % registrado el año pasado al 2,4% en 2024, esto es, casi tres cuartos de punto porcentual por debajo del promedio de la década de 2010. Según las proyecciones, las economías en desarrollo crecerán solo un 3,9 %, más de un punto porcentual por debajo del promedio registrado en la década anterior. Luego de mostrar un desempeño decepcionante el año pasado, los países de ingreso bajo crecerán un 5,5 %, menos de lo esperado. A finales de 2024, la población de aproximadamente uno de cada cuatro países en desarrollo y alrededor del 40 % de los países de ingreso bajo seguirá siendo más pobre de lo que era antes de la pandemia de COVID-19. En las economías avanzadas, por su parte, se prevé que en 2024 el crecimiento se desacelerará y pasará del 1,5 % registrado en 2023 al 1,2 %.

Para abordar el cambio climático y alcanzar otros objetivos clave de desarrollo mundial para 2030, los países en desarrollo deberán aumentar considerablemente la inversión en unos USD 2,4 billones al año. Sin un paquete integral de políticas, las perspectivas para un aumento de esa magnitud no son prometedoras. Se espera que entre 2023 y 2024 la inversión per cápita de las economías en desarrollo crezca, en promedio, apenas un 3,7 %, poco más de la mitad de la tasa de crecimiento de las dos décadas anteriores.

El informe ofrece el primer análisis mundial de lo que se necesitará para generar un auge sostenido de la inversión, basándose en la experiencia de 35 economías avanzadas y 69 economías en desarrollo acumulada durante los últimos 70 años. En él se concluye que las economías en desarrollo a menudo obtienen ganancias económicas inesperadas cuando aceleran el crecimiento de la inversión per cápita a por lo menos el 4 % y lo mantienen durante seis años o más: el ritmo de convergencia con los niveles de ingreso de las economías avanzadas se acelera, la tasa de pobreza disminuye más rápidamente y el crecimiento de la productividad se cuadruplica. Durante estos auges también se materializan otros beneficios: entre otras cosas, la inflación cae, las posiciones fiscales y externas mejoran y el acceso de las personas a internet se amplía rápidamente.

En la última edición de Perspectivas económicas mundiales también se señala lo que dos tercios de los países en desarrollo —en particular los exportadores de productos básicos— pueden hacer para evitar ciclos de auge y caída. Se concluye que los Gobiernos de estos países suelen adoptar políticas fiscales que intensifican los auges y las caídas. Cuando los aumentos de los precios de los productos básicos generan un crecimiento de 1 punto porcentual, por ejemplo, los Gobiernos aumentan el gasto de manera tal de generar 0,2 puntos porcentuales de crecimiento adicionales. En general, en épocas de bonanza, la política fiscal tiende a sobrecalentar la economía y, en épocas de dificultades, profundiza la recesión. Esta “prociclicidad” es un 30 % más marcada en las economías en desarrollo exportadoras de productos básicos que en otras economías en desarrollo. Las políticas fiscales también tienden a ser un 40 % más volátiles en estas economías que en otras economías en desarrollo.

La inestabilidad asociada con una mayor prociclicidad y volatilidad de la política fiscal genera un lastre crónico para las perspectivas de crecimiento de las economías en desarrollo exportadoras de productos básicos. Dicho lastre puede reducirse estableciendo un marco fiscal que ayude a disciplinar el gasto público, adoptando regímenes cambiarios flexibles y evitando restricciones al movimiento de capitales internacionales. En promedio, estas políticas podrían ayudar a los países exportadores de productos básicos de las economías en desarrollo a aumentar el crecimiento de su producto interno bruto per cápita hasta 1 punto porcentual cada cuatro o cinco años. Los países también pueden beneficiarse creando fondos soberanos y otros fondos de reserva que puedan utilizarse rápidamente en caso de emergencia.

Fuente: BANCO MUNDIAL 09 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – La economía mundial va camino a registrar su peor desempeño de las últimas tres décadas para un período de cinco años

Martes, 9 de enero de 2024

Inflación acelera de nuevo en

diciembre; cerró el 2023 en 4.66%

Con el dato de diciembre, la inflación hiló dos meses acelerándose, algo que era esperado por los analistas.

La inflación al consumidor se aceleró, nuevamente, en diciembre pasado, con lo que cerró el 2023 en un nivel de 4.66%, aún por arriba del objetivo del Banco de México (Banxico), revelaron los datos del Instituto Nacional de Estadística y Geografía (Inegi).

En diciembre pasado, el Índice Nacional de Precios al Consumidor (INPC) presentó una variación mensual de 0.71%, mientras que a tasa anual la inflación llegó a 4.66 por ciento.

Con el dato de diciembre, la inflación hiló dos meses acelerándose, algo que ya era esperado por los analistas, los cuales prevén que este 2024 los precios continúen convergiendo a la meta del Banxico. Incluso, se espera que aún en enero se observe una aceleración ante la llamada “cuesta de enero”.

Al interior del reporte se observó que fueron las mercancías, al interior de la inflación subyacente, las que continuaron metiéndole presión a la inflación en el último mes del 2023. En diciembre, las mercancías mostraron un aumento de precios de 4.89%, mientras que los servicios se encarecieron en 5.33 por ciento.

Lo anterior llevó a que la inflación subyacente, que elimina de su cálculo los bienes y servicios con precios más volátiles, se ubicara en 5.09 por ciento. La inflación no subyacente, por su parte, mostró una tasa anual de 3.39 por ciento.

Al interior, los agropecuarios mostraron una inflación de 5.66%, mientras que los energéticos y tarifas autorizadas por el gobierno aumentaron sus precios en 1.46 por ciento.

Fuente: EL ECONOMISTA 09 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Inflación acelera de nuevo en diciembre; cerró el 2023 en 4.66%

Martes, 9 de enero de 2024

Producción de autos en México

subió más de 14 % al cierre del 2023

México fabricó 3 millones 779,234 vehículos ligeros al cierre del 2023.

México fabricó 3 millones 779,234 vehículos ligeros al cierre del 2023, que representa incremento de 14.23% respecto al 2022, y aunque representa la variación más alta en 13 años, el volumen producido fue 0.8% menor comparado con el 2019, reportó este martes el Instituto Nacional de Estadística y Geografía (INEGI).

La industria automotriz exportó 3 millones 300,876 autos al mundo, al aumentar 15.19% en 2023, con la variación anual más alta de los últimos 6 años y 2.5% menor en volumen con respecto al periodo de la prepandemia en 2019.

De acuerdo con el INEGI, diciembre rompió la tendencia positiva que mantenía la producción de la industria automotriz, pues disminuyó 9.86%; aunque las exportaciones aumentaron 16 por ciento.

Fuente: EL ECONOMISTA 09 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Industria, Información en otros sitios, Producción | Comentarios desactivados en ECONOMISTA – Producción de autos en México subió más de 14 % al cierre del 2023

Martes, 9 de enero de 2024

La UNCTAD publica el Manual de Estadísticas 2023

El manual anual ofrece datos e indicadores clave sobre la evolución de la economía en las distintas regiones, países y sectores.

La UNCTAD publicó su Manual de Estadísticas 2023, la referencia mundial sobre las tendencias del comercio y el desarrollo que se publica cada año.

<p style="text-align: justify"Ofrece estadísticas oficiales sobre la evolución de la economía mundial en las distintas regiones, países y sectores. Una versión en línea permite interactuar con los datos, cuadros y gráficos. Mediante el uso de "nowcasts", el manual proporciona estimaciones en tiempo real basadas en datos sobre la evolución actual. Esto puede ayudar a los gobiernos a anticipar cambios en el comercio y la economía antes de que estén disponibles las estadísticas oficiales definitivas.

A continuación se exponen algunas de las tendencias clave para 2022 y 2023 destacadas en el informe.

Dinámica del comercio internacional

Cae el comercio de bienes: Tras una fuerte recuperación desde la COVID-19 en 2021, las exportaciones de bienes aumentaron un 11,4% en 2022, alcanzando los 24,9 billones de dólares. Sin embargo, las estadísticas comerciales muestran un descenso del 4,6% en el sector en el primer semestre de 2023, y la UNCTAD prevé ahora un descenso interanual continuado para el tercer y cuarto trimestres.

El comercio de servicios sigue aumentando: El comercio de servicios repuntó un 14,8% en 2022, superando los niveles anteriores a la pandemia. El comercio de servicios creció más en los países en desarrollo, que en 2022 alcanzaron su mayor cuota de mercado mundial hasta la fecha, con un 30%. A escala mundial, la UNCTAD prevé ahora un crecimiento de alrededor del 7% para el sector en 2023.

Crecen los desequilibrios comerciales mundiales: Las economías desarrolladas registraron un creciente déficit en el comercio de mercancías, que alcanzó los 1,6 billones de dólares en 2022.

Aumentan las exportaciones de productos básicos: Todos los grandes grupos de productos básicos registraron aumentos comerciales significativos en 2022. Las exportaciones de combustibles crecieron casi un 62% debido al aumento de los precios. Las exportaciones de alimentos crecieron un 10%.

Comentarios: Las estadísticas recientes indican un cambio en la recuperación mundial de la pandemia, marcada por una disminución en el valor de los bienes comercializados y una nivelación en el crecimiento del comercio de servicios. El comercio de servicios tardó mucho más que el de bienes en volver a los niveles anteriores a la pandemia, lo que contribuyó a los déficits comerciales de los países muy dependientes de la exportación de servicios.

Tendencias regionales

Persisten las diferencias de integración regional: En Europa y Asia, más de la mitad de las exportaciones permanecen dentro de la región, mientras que en Oceanía, África y América, la mayor parte de sus exportaciones se dirigen a otras regiones.

Aumenta el comercio Sur-Sur: El valor del comercio entre países en desarrollo creció un 13%. Pero las economías en desarrollo siguen comerciando más con las economías desarrolladas (8,9 billones de dólares) que entre ellas (6,1 billones).

La composición del comercio difiere según las regiones: Las exportaciones de África son principalmente bienes primarios (79% en 2022), mientras que Asia y Oceanía exportan sobre todo productos manufacturados (72% en 2022).

Comentarios: Más allá de las medias, las estadísticas comerciales muestran diferencias sustanciales entre países y reflejan patrones regionales. Una elevada proporción de bienes primarios puede indicar la necesidad de que un país diversifique su economía o refuerce sus capacidades productivas para producir y comercializar bienes y servicios con mayor valor añadido.

Tendencias económicas mundiales

El crecimiento del PIB se ralentiza: La UNCTAD prevé ahora una ralentización del crecimiento del PIB mundial del 3,1% en 2022 al 2,2% en 2023.

La reducción de la desigualdad económica mundial se estanca: En los últimos 10 años, la distribución mundial del PIB entre las economías ha tendido a igualarse. Sin embargo, las economías más ricas del mundo representaban el 63% del PIB mundial en 2022, pero solo el 17% de la población mundial. Esto supone un ligero aumento de la desigualdad a partir de 2021.

Cae la inversión extranjera directa: La IED mundial cayó un 12,4% en 2022, debido principalmente a un fuerte descenso del 36,7% en las economías desarrolladas. Mientras tanto, las entradas de IED aumentaron un 4% en las economías en desarrollo.

La inflación vuelve de sus niveles máximos: La inflación mundial tocó techo en 2022, alcanzando su punto más alto del siglo XXI. Desde principios de 2023, los precios al consumo empezaron a volver de su nivel máximo. Por ejemplo, los precios de los combustibles eran un 43% más bajos en agosto de 2023 en comparación con su máximo de agosto de 2022, y los precios de los alimentos eran un 7% más bajos.

Comentarios: Las disparidades de renta entre países siguen siendo elevadas, ya que las economías desarrolladas representan casi dos tercios de la producción económica mundial, pero solo una sexta parte de la población mundial. Aunque la inflación está disminuyendo gradualmente desde los niveles máximos de 2022, el alto coste de la vida sigue ejerciendo presión sobre las finanzas de los hogares en todo el mundo.

Población y urbanización

La población crece: La población mundial superará los 8.000 millones en 2022, y la mayor parte del crecimiento se producirá en África y en las economías en desarrollo de Asia. En 2022, cinco de cada seis personas vivían en una economía en desarrollo.

Aumenta la dependencia de la tercera edad: La proporción de personas mayores está creciendo en todas las regiones. Esto hace que los índices de dependencia total aumenten en todas partes excepto en África, donde se espera que sigan disminuyendo más allá de 2050 debido a la reducción de los índices de dependencia infantil.

El mundo se vuelve más urbano: En 2022, el 57% de la población mundial vivía en zonas urbanas.

Comentarios: Ya que cinco de cada seis personas viven en países en desarrollo, su capacidad para garantizar la sostenibilidad medioambiental y unas buenas condiciones de vida será clave para los esfuerzos mundiales en favor de un desarrollo inclusivo y sostenible. La creciente población urbana mundial subraya la necesidad de centrarse en soluciones para ciudades sostenibles. África es la única región que se encamina hacia un periodo de menor tasa de dependencia, lo que se considera una condición demográfica para un rápido crecimiento económico.

Fuente: UNCTAD diciembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en UNCTAD – Publica el Manual de Estadísticas 2023

Martes, 9 de enero de 2024

El índice de precios de los alimentos

de la FAO desciende en diciembre

La medida de referencia de los precios mundiales de los alimentos termina 2023 alrededor de un 10 % por debajo de su nivel de un año antes.

El índice de precios de los alimentos de la FAO, que hace un seguimiento mensual de los precios internacionales de un conjunto de productos alimenticios comercializados a escala mundial, registró un promedio de 118,5 puntos en diciembre, es decir, un 1,5 % menos que en noviembre y un 10,1 % menos que en diciembre de 2022.

El índice de precios de los cereales de la FAO aumentó un 1,5 % respecto de noviembre a causa de las subidas de los precios del trigo, el maíz, el arroz y la cebada, en parte a raíz de las perturbaciones logísticas que obstaculizaron los envíos desde los principales países exportadores. En lo que respecta al año en su conjunto, el índice se situó un 15,4 % por debajo del promedio registrado en 2022, gracias al buen abastecimiento de los mercados mundiales, aunque el índice de precios de la FAO para todos los tipos de arroz (que forma parte del índice de precios de los cereales de la FAO) registró un aumento del 21 %, debido en gran parte a la preocupación ante el efecto de El Niño en la producción de arroz y a las consecuencias de las restricciones a la exportación impuestas por la India.

El índice de precios de los cereales de la FAO aumentó un 1,5 % respecto de noviembre a causa de las subidas de los precios del trigo, el maíz, el arroz y la cebada, en parte a raíz de las perturbaciones logísticas que obstaculizaron los envíos desde los principales países exportadores. En lo que respecta al año en su conjunto, el índice se situó un 15,4 % por debajo del promedio registrado en 2022, gracias al buen abastecimiento de los mercados mundiales, aunque el índice de precios de la FAO para todos los tipos de arroz (que forma parte del índice de precios de los cereales de la FAO) registró un aumento del 21 %, debido en gran parte a la preocupación ante el efecto de El Niño en la producción de arroz y a las consecuencias de las restricciones a la exportación impuestas por la India.

En cambio, el índice de precios de los aceites vegetales de la FAO descendió un 1,4 % respecto de noviembre, como resultado de la atonía de las adquisiciones de aceites de palma, soja, colza y girasol. El aceite de soja en particular resultó afectado por la desaceleración de la demanda del sector del biodiésel, así como por la mejora de las condiciones meteorológicas en las principales zonas productoras del Brasil. En lo que respecta a 2023 en su conjunto, este índice se situó un 32,7 % por debajo de su nivel del año anterior.

El índice de precios del azúcar de la FAO descendió un 16,6 % respecto de noviembre y alcanzó su nivel más bajo en nueve meses, aunque sigue encontrándose un 14,9 % por encima del nivel de diciembre de 2022. El desplome de las cotizaciones del azúcar obedeció principalmente al ritmo dinámico de la producción en el Brasil, unido al menor uso de caña de azúcar para la producción de etanol en la India.

El índice de precios de la carne de la FAO bajó un 1,0 % respecto de noviembre y se situó un 1,8 % por debajo del nivel de diciembre de 2022, al verse afectado por la persistente debilidad de la demanda de importaciones de carne de cerdo en Asia. También se redujo el interés en la región por las carnes de bovino y aves de corral, pese a la abundancia de suministros exportables en las grandes regiones productoras. Por el contrario, los precios de la carne de ovino subieron con motivo de las festividades.

En contra de la tendencia general, el índice de precios de los productos lácteos de la FAO aumentó un 1,6 % respecto de noviembre, aunque aún se mantiene un 16,1 % por debajo de su valor de diciembre de 2022. El incremento mensual obedeció al aumento de las cotizaciones de la mantequilla y el queso, sostenido por la fortaleza de las ventas internas en Europa occidental con motivo de las festividades. Al mismo tiempo, la fuerte demanda mundial de importaciones hizo subir los precios internacionales de la leche entera en polvo.

Fuente: FAO 05 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión, Producción | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO desciende en diciembre

Martes, 9 de enero de 2024

Reporte mensual de Precios Internacionales de productos agrícolas

Cifras durante septiembre de 2023

Reporte gráfico que muestra la evolución de los precios físico y de futuro de los principales productos que se comercializan en el mercado internacional.

Maíz blanco y amarillo (dólares/ton)

El precio internacional de maíz amarillo fue de 224 dólares por tonelada durante septiembre de 2023, significa un incremento mensual de 7.8%, pero una caída anual de 28.4%; se llega a la séptima disminución anual consecutiva. La proyección del USDA, para el ciclo 2023/24, realizada en septiembre de 2023, señala que la cosecha mundial podrían ser de 1,214 millones de toneladas de maíz grano ( sin distinguir por variedad), esto es, 790 mil toneladas más que lo estimado un mes antes, y equivale a un incremento de 5.1% vs 2022/23; luego de la caída de 5.5% en 2022/23. Los principales incrementos anuales se esperan en Estados Unidos (10%), con lo que aportaría 32% a la oferta mundial, enseguida Argentina con 59% más y participaría con 4%, seguida de la Unión Europea con 14% adicional, con lo que generaría 5%, en tanto que Ucrania crecería 3.7% y generaría 2% de las colectas del mundo. Dichos países contribuirían con 43% de la producción del planeta.

Trigo suave (dólares/ton)

La cotización internacional de trigo grano de EE.UU. (invierno rojo, no. 2, suave), durante septiembre de 2023, fue de 231 dólares por tonelada; 2.7% más que un mes antes, pero es una caída anual de 33%, por lo que suman 10 meses consecutivos con retrocesos anuales. La última estimación del USDA (septiembre 2023), indica que, para el cierre del ciclo de mercado 2023/24, se podrían cosechar 787 millones de toneladas en el mundo; 0.4% menos respecto del ciclo anterior. Los principales incrementos se observarán en Estados Unidos; se espera logre 47 millones de toneladas, que representa un incremento de 5%; Argentina aumenta 32%, con lo que llega a 17 millones, en tanto que Ucrania crecería 5%, para quedar en 23 millones de toneladas. India podría generar 114 millones de toneladas; 9% más que en 2022/23. Dichos países aportarían la cuarta parte de la producción mundial al cierre de 2023/24.

Sorgo amarillo (dólares/ton)

El referente de sorgo amarillo de EE.UU., No. 2, cotizado F.O.B. en puertos del Golfo, durante septiembre de 2023, fue de 247 dólares por tonelada; 1.3% más que un mes previo, pero 32% menos que el año anterior. Para el ciclo 2022/23, el USDA estima que se obtengan 56.7 millones de toneladas de sorgo en el mundo. Para el ciclo 2023/24 proyecta 62.7 millones de toneladas del grano; esto sería 11% más que en 2022/23; lo que se explica por el aumento en la superficie cosechada de Estados Unidos, en 2023/24 podría cosechar 6.3 millones de acres, 37% más que en 2022/23, lo que le permitiría

obtener 381 millones de bushels; 103% más que el ciclo anterior, impactado también por mejoras en el rendimiento, el cual podría incrementarse de 41.1 a 60.9 bushels por hectárea, con lo que tal país regresaría a niveles productivos similares a los que logró en 2021/22. Así, en 2023/24 Estados Unidos volvería a ser el principal productor del planeta, con alrededor de 16% de la producción mundial.

Frijol americano (dólares/ton)

El precio internacional de frijol negro, con nivel de oferta al productor, en las ciudades de Michigan y North Dakota/Minessota, promediaron 903 dólares por tonelada; 3.1% más que el similar del mes anterior, pero 4.7% menos que el año anterior, con lo que se acumulan 13 meses con caídas anuales que promedian 11% por año.

El frijol pinto, con nivel de oferta al productor, cotizado en principales ciudades de Estados Unidos, registró, en septiembre de 2023, un precio de 815 dólares por tonelada; 4% más que el mes anterior y 3% mayor al del año precedente, con ello se rompe la serie de 12 meses con caídas anuales.

Soya amarilla (dólares/ton)

El precio internacional de soya amarilla #2 de exportación, registrada en el Golfo de EE.UU., en agosto de 2023, fue de 619 dólares la tonelada, equivalente a un incremento mensual de 6%, pero a una reducción anual de 7%, con lo que acumula 8 meses consecutivos con reducciones anuales. El USDA estimó en septiembre de 2023, para el cierre de 2023/24, la producción mundial en 401.3 millones de toneladas; 8.4% más que en 2022/23, con Brasil a la cabeza con 163 millones de toneladas, seguido de Estados Unidos (113 millones) y Argentina (48 millones). En conjunto aportarán alrededor de 80%

de la cosecha mundial. Se espera que en 2023/24 Argentina se recupere de la baja producción en 2022/23, por lo que registraría un incremento de 92%, en tanto que Brasil aumentaría 5% sus cosechas y Estados Unidos caería 3%.

Café verde (dólares/ton)

La cotización internacional de café verde, registrada por el International Coffee Organization (ICO), por medio de su indicador Compuesto (I-CIP), durante septiembre de 2023, fue de 3,377 dólares por tonelada, 0.9% menos que el mes anterior y 23% por abajo del precio registrado un año antes, con lo que se acumulan 12 meses consecutivos con caídas anuales que promedian 16.2% menos en cada mes, luego de haber registrado incrementos anuales consecutivos desde enero de 2021 y hasta septiembre de 2022, los cuales promediaron 43.4% de incremento anual por mes. Al terminar septiembre de 2023, la mayoría de las diversas presentaciones, publicadas por la ICO, registraron disminuciones, las mezclas colombianas retrocedieron 37%, mientras que las naturales brasileñas cayeron 30% y las otras mezclas 31% menos, en tanto que las robustas fueron las únicas que incrementaron con 11%.

Algodón (dólares/ton)

El precio internacional de algodón sigue con el comportamiento a la baja desde fines de 2022, se encuentra muy por debajo de los incrementos del primer trimestre de 2022, que iniciaron en el primer trimestre de 2020. La cotización de septiembre en 2023, fue de 2,159 dólares por tonelada; 2% por arriba del mes anterior, pero 17% por abajo del año anterior.

El USDA estima la producción mundial (septiembre de 2023), para el cierre de 2022/23, en 119 millones de sacos de 480 libras; 2.7% más frente al ciclo 2021/22. Para el ciclo 2023/24, prevé la producción global en 112.4 millones de sacos, casi dos millones menos que lo proyectado el mes previo, lo cual da lugar a una caída anual de 5.3%. Asimismo, considera que habrá un aumento anual de 4.5% en el consumo doméstico, el cual quedaría en 116 millones de sacos, mientras que el inventario final de 2023/24 caería 3.5%, para quedar en 90 millones de sacos.

Azúcar (dólares/ton)

Los referentes internacionales de azúcar se mantienen al alza. Respecto al mes anterior aumentaron 3.8% para el C5, 10% para el C11 y 5% para el C16, en tanto que las variaciones

anuales incrementaron 46% para el C11, 35% para el C5 y 22% para el C16. Los incrementos anuales señalados son de los más altos en más de un año. Las cifras preliminares de cierre del ciclo 2022/23, de acuerdo con USDA/FAS, son de 177.3 millones de toneladas, 1.8% menos que en el ciclo anterior. Para 2023/24 se estima un incremento de 6%.

Arroz (dólares/ton)

Desde abril de 2021 y hasta junio de 2022, el precio internacional mensual de arroz registró disminución, en su comparativo anual, a diferencia del comportamiento de los precios de la mayoría de alimentos, los cuales observaron incrementos continuos. De julio a octubre de 2022, el precio internacional de arroz muestra incrementos anuales de un dígito y posteriormente ha aumentado en

dos dígitos; para septiembre de 2023, quedó en 620 dólares por tonelada, equivalente a una caída mensual de 2.4%, pero un incremento anual de 5.6%. El USDA en su estimación de septiembre de 2023, considera que la producción mundial será de 514 millones de toneladas para el ciclo 2022/23, representa una caída anual de 0.1%, con exportaciones de 54.3 millones de toneladas; 5% por debajo de lo exportado en 2021/22. Para el nuevo ciclo 2023/24, proyecta cosechas mundiales de 518 millones de toneladas, apenas 0.9% más que en 2022/23.

Fuente: SIAP 08 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Reporte mensual de Precios Internacionales de productos agrícolas

Martes, 9 de enero de 2024

Almacenamiento de mercancías

agropecuarias y pesqueras en México

Reporte que presenta las cifras del volumen de inventarios de mercancías de origen agrícola, pecuaria y pesqueras existentes en el territorio nacional.

El origen de la información es la información reportada por los Almacenes Generales de Depósito (AGD) de sus bodegas propias y habilitadas, distribuidas en el territorio nacional y que al momento de la publicación están operando como Organismos Auxiliares del Crédito. El Servicio de Información Agroalimentaria y Pesquera a través del Sistema Integral de Información de Almacenamiento de Productos Agroalimentarios (SIIAPA) integra y difunde dicha información de manera mensual.

De febrero de 2017 a septiembre de 2023, en el país hay 2,018 bodegas para almacenamiento de productos agropecuarios y pesqueros, de las cuales 116 son directas y 1,902 habilitadas, distribuidas en diez Almacenes Generales de Depósito (AGD), quienes están autorizados como Organismos Auxiliares del Crédito y en consecuencia tienen la atribución de expedir Certificados de Depósito.

El inventario de mercancías agrícolas, pecuarias y pesqueras en septiembre de 2023, fue de 5,675,063 toneladas, volumen que representa un aumento de 48.3% en comparación con septiembre de 2022 (3,826,176 ton); es un volumen incluso mayor al del mismo mes de 2019 (previo a la pandemia).

Para los meses de septiembre de 2017 a 2023, se observa una mayor concentración porcentual del inventario de productos agropecuarios y pesqueros en las regiones noroeste y centrooccidente, en promedio concentran 80.7% del almacenamiento en el país.

Del inventario del subsector agrícola, la región noroeste registra el mayor volumen de almacenamiento con 3,913,055 (69.6%), en donde los principales granos concentran 98.5%

del almacenamiento en la región.

Distribución de los principales granos almacenados a nivel nacional:

→ 71.9% maíz blanco

→ 10.7% trigo cristalino

→ 5.7% trigo panificable

→ 4.7% sorgo grano

→ 3.6% maíz amarillo.

Para el mes de septiembre de la serie de 2017 a 2023, el almacenamiento de productos pecuarios presenta una baja de 6.6%, siguiendo la tendencia de los últimos cuatro años.

El inventario en septiembre para el subsector pecuario, se compone de tres productos, almacenados, la región noreste concentra 47.5% (23,902 ton) del total almacenado, le sigue en orden de importancia la centro-occidente con 31.2% (15,704 ton).

Distribución de los productos pecuarios almacenados a nivel nacional:

→ 94.5% ganado bovino en pie

→ 6.6% ganado porcino en pie

→ 1.4% carne en canal de ave

Para los meses de septiembre de la serie de 2017 a 2023, el almacenamiento pesquero presenta su mayor inventario en septiembre de 2021.

El inventario para septiembre del subsector pesquero se compone de tres productos, almacenados principalmente en la región noroeste, la cual concentra 50.3% del total, le siguen la centrooccidente con 41.0% y la noreste con 8.7 por ciento.

Distribución de los tres productos pesqueros almacenados a nivel nacional:

→ 94.6% camarón

→ 4.0% Pulpo

→ 1.4% Bagre.

Al comparar el almacenamiento pesquero en septiembre de 2023 contra septiembre de 2022, el pulpo es la mercancía con variación positiva.

Fuente: SIAP 08 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Almacenamiento de mercancías agropecuarias y pesqueras en México

Martes, 9 de enero de 2024

Refuerza Agricultura acciones para prevenir

entrada de la enfermedad más letal del banano

México tiene una superficie productiva de plátanos y bananos de poco más de 80 mil 500 hectáreas, distribuidas en 16 entidades federativas, donde opera un programa permanente de difusión y capacitación, en coordinación con productores, industria y gobiernos estatales.

México es autosuficiente en la producción de plátano y no importa el fruto, por lo que las tareas de inspección se centran en las mercancías turísticas provenientes de países de alto riesgo para impedir la entrada de musáceas y sus derivados.

En 2021, el Senasica conformó el Grupo Técnico Plagas del Plátano, integrado por siete especialistas reconocidos provenientes del Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias (INIFAP), el Colegio de Postgraduados (Colpos) y las universidades Autónoma Chapingo y la de Colima, quienes, de la mano de la autoridad sanitaria, delinean los esquemas de trabajo que operan los comités estatales de Sanidad Vegetal en las 16 entidades productoras del fruto.

Los especialistas mostraron al sector productor las medidas de bioseguridad que deben implementar en sus huertos, desde el lavado y desinfección de utensilios, calzado y vehículos, hasta la recolección, muestreo y destrucción de material vegetativo con sospecha de la enfermedad.

Aunado a estas acciones, el Senasica opera la Campaña contra moko del plátano (Ralstonia solanacearum Raza 2), la cual está confinada en 10 municipios de Chiapas y Tabasco. Esta enfermedad es fácilmente confundida en campo con el Foc R4T, por los síntomas que suelen presentar las hojas de los árboles de banano.

México tiene una superficie productiva de plátanos y bananos de poco más de 80 mil 500 hectáreas, distribuidas en 16 entidades federativas: Campeche, Colima, Chiapas, Guerrero, Hidalgo, Jalisco, Estado de México, Michoacán, Morelos, Nayarit, Oaxaca, Puebla, Quintana Roo, Tabasco, Veracruz y Yucatán.

En estas regiones se cultivan nueve variedades musáceas: Enano gigante, Macho, Dominico, Valery, Pera, Tabasco, Morado, Manzano y Thai banana, cuyo valor de producción asciende a más de ocho mil 937 millones de pesos y genera miles de empleos directos e indirectos en las zonas productoras.

Fuente: SADER 08 de enero de 2024

Clasificado bajo: Agricultura, CEIEG, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SADER – Refuerza Agricultura acciones para prevenir entrada de la enfermedad más letal del banano

Martes, 9 de enero de 2024

Crece 1.8% producción de sandía a noviembre en México

La producción del fruto registró un millón 199 mil toneladas al cierre de noviembre de 2023, con lo que superó el total anual de los años 2021 y 2022.

México aumentó la producción de sandía en 2023, al sumar un millón 199 mil toneladas a noviembre pasado y superar los montos anuales de 2021 y 2022, por lo que, de continuar esta tendencia al alza, podría ubicarse entre los 10 principales países productores.

Datos del Servicio de Información Agroalimentaria y Pesquera (SIAP) señalan que el volumen del penúltimo mes del año pasado representa un incremento de 0.4 y 1.8 por ciento respecto al millón 194 mil toneladas y un millón 177 mil toneladas reportadas en 2021 y 2022, respectivamente.

Agricultura indicó que la participación de la sandía asciende a 4.7 por ciento en la producción nacional y el consumo anual per cápita en el país se ubica en 3.5 kilogramos. Lo anterior porque –de acuerdo con especialistas– la sandía es una de las frutas más saludables al contar con agua que la hace ideal contra la deshidratación y es muy refrescante en épocas de calor, posee vitaminas A, B y C y ayuda a fortalecer el sistema inmune.

La dependencia federal señaló que, además, el mayor volumen de sandía ha permitido destinar volúmenes superiores a 700 mil toneladas anuales al exterior, donde Estados Unidos es el mayor importador, con un monto de 153 millones de dólares en 2022.

Japón, Canadá, Belice, Cuba, Colombia y Emiratos Árabes también figuran entre los países de destino de la sandía mexicana, fruto que pertenece a la familia de las cucurbitáceas y se caracteriza por su pulpa roja y sabor dulce.

Fuente: SADER 07 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SADER – Crece 1.8% producción de sandía a noviembre en México

Lunes, 8 de enero de 2024

Indicador de Confianza del Consumidor

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México (BANXICO) dan a conocer los resultados de la Encuesta Nacional sobre Confianza del Consumidor (ENCO). El objetivo es medir la percepción de las y los consumidores sobre su situación económica actual y la del país, así como sus expectativas para el futuro.

En diciembre de 2023 y con datos ajustados por estacionalidad, el Indicador de Confianza del Consumidor (ICC) se ubicó en 46.8 puntos, nivel que implicó una disminución mensual de 0.4 puntos.

A su interior, se observaron reducciones mensuales en los componentes que evalúan la situación económica actual y esperada de los miembros del hogar y en los correspondientes a la situación económica presente y futura del país. Por su parte, el componente que capta la posibilidad en el momento actual de los miembros del hogar para realizar compras de bienes durables se mantuvo en un nivel similar al registrado en noviembre de 2023.

En su comparación anual, en el último mes de 2023 y en términos desestacionalizados, el ICC incrementó 3.9 puntos.

Fuente: INEGI 08 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor (ICC)

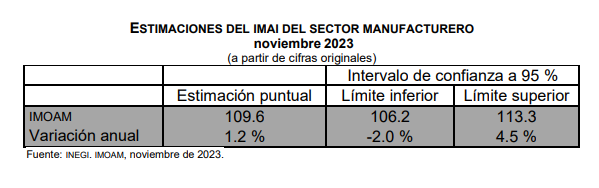

Lunes, 8 de enero de 2024

Resultados del Indicador Mensual

Oportuno de la Actividad Manufacturera

Cifras durante octubre de 2023

Con cifras originales, el valor del IMOAM es de 109.6 puntos.

Se estima una variación anual del sector manufacturero de 1.2 por ciento.

Para noviembre de 2023 y con series sin ajuste estacional, el Indicador Mensual Oportuno de la Actividad Manufacturera (IMOAM) tiene un valor de 109.6 puntos, como cálculo anticipado del Indicador Mensual de la Actividad Industrial (IMAI) del sector manufacturero. Este nivel corresponde a una variación estimada anual de 1.2 por ciento. En la siguiente tabla, se presentan los intervalos de confianza de ambas estimaciones.

Fuente: INEGI 05 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual Oportuno de la Actividad Manufacturera

Lunes, 8 de enero de 2024

Sistema de Indicadores Cíclicos (SIC)

Cifras durante octubre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos (SIC). Este da seguimiento oportuno al comportamiento de la economía mexicana y aporta información para el análisis de los ciclos económicos.

En octubre de 2023, el Indicador Coincidente se posicionó por arriba de su tendencia de largo plazo: presentó un valor de 101 puntos y una variación de 0.02, con respecto a septiembre.

En noviembre de 2023, el Indicador Adelantado se situó por arriba de su tendencia de largo plazo: reportó un valor de 100.3 puntos y una variación de 0.01, con relación a octubre.

Con la nueva información, el Indicador Coincidente registró una leve disminución respecto al mes previo, mientras que el Adelantado revirtió la tendencia decreciente reportada el mes anterior.

Fuente: INEGI 05 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos (SIC)

Lunes, 8 de enero de 2024

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en diciembre de 2023.

La información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En diciembre, se vendieron al público en el mercado interno, 142 959 unidades. Por su parte, en el periodo enero-diciembre de 2023, se comercializaron 1 361 433 unidades.

Fuente: INEGI 04 de enero de 2024

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL)

Lunes, 8 de enero de 2024

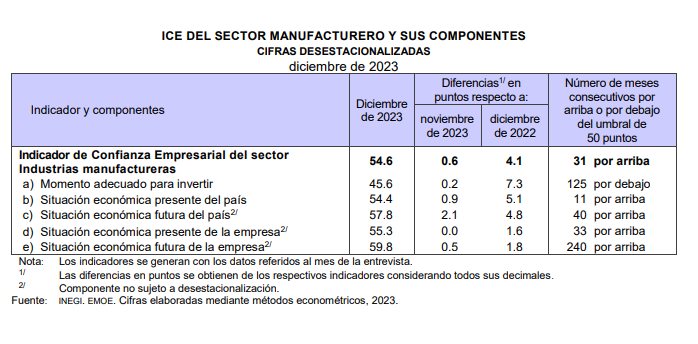

Indicador de Pedidos Manufactureros (IPM)

Cifras durante diciembre de 2023