Archivo de la categoría "Estadística"

Martes, 5 de diciembre de 2023

Resultados de la Encuesta Nacional

de Ocupación y Empleo Femenino

Cifras durante el tercer trimestre de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística, presenta el documento “Resultados de la Encuesta Nacional de Ocupación y Empleo Femenino”.

El interés de esta sección es mostrar la situación que guardan las cifras sobre las mujeres en Chiapas en diferentes aspectos de su vida económica y social.

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al 3er trimestre de 2023, en Chiapas:

La población femenina fue 3,020,661, cifra que representa 52.9%, con respecto a la población total del Estado.

La población femenina en edad de trabajar (de 15 años y más) fue de 2,118,863 mujeres.

La Población Femenina Económicamente Activa (PEA), es decir aquellas mujeres en edad de trabajar que desempeñan una ocupación o, que si no la tienen, la buscan activamente, fue de 724,545 mujeres, es decir 34.2% en relación a la población en edad de trabajar.

La Población Económicamente Activa Ocupada (PEAO), es decir aquella que tiene un empleo, ya sea remunerado o no, fue de 701,328 mujeres, que equivale a 96.8% de la PEA.

La PEAO al 3er trimestre de 2023 aumentó 3,879 mujeres en relación al 3er trimestre del año 2022 y aumentó 2,386 mujeres en relación al 2do. trimestre de 2023.

Por sector de actividad económica, a nivel Nacional se tiene que 4.1% de la PEAO femenina se ocupó en el sector primario, 17.2% en el secundario y 78.2% en el terciario.

En Chiapas los porcentajes fueron de 7.4% en el sector primario, equivalente a 51,938 mujeres; 11.7% en el secundario, es decir 81,990 mujeres y 80.6% en el sector terciario, equivalente a 565,282 mujeres.

En Chiapas la mayoría de la población femenina ocupada se encuentra en el sector de los hogares con 364,260 mujeres que equivalen a 51.9%, le siguen las empresas y negocios con 235,203 mujeres, es decir 33.5%; y por último las instituciones públicas con 99,713 mujeres, es decir 14.2% de las mujeres ocupadas.

En Chiapas la tasa de desocupación fue de 3.2% y equivale a 23,217 mujeres en esta situación. En comparación con el 3er trimestre de 2022 hubo una disminución de 1,503 mujeres desocupadas.

En Chiapas la población de mujeres ocupadas en el sector informal al mismo trimestre fue de 266,537 personas, es decir 38.0% de la PEAO, mostrando una disminución de 28,851 mujeres (-9.8%) en relación al 3er trimestre de 2022 y en relación al 2º trimestre de 2023 unan disminución de 3,561 mujeres (-1.3%).

En el caso de Chiapas la TIL fue de 72.4% en relación a la PEAO, equivalente a 508,096 mujeres. Esta tasa registró una reducción de 0.9 puntos porcentuales respecto al 3er trimestre de 2022. A nivel nacional, Chiapas ocupó el cuarto lugar por el valor de su tasa de informalidad laboral femenina.

En Chiapas la TCCO fue de 40.4% en dicho trimestre, cifra que refleja una diminución de -0.2 puntos porcentuales en relación al 3er trimestre de 2022; y comparada con el 2° trimestre de 2023 se mantuvo sin cambio. Chiapas junto con Tlaxcala tienen los porcentajes de población femenina en condiciones críticas de ocupación más altos a nivel nacional.

Fuente: SH 05 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Estadísticas sobre la Mujer – Resultados de la Encuesta Nacional de Ocupación y Empleo Femenino

Martes, 5 de diciembre de 2023

Encuesta Anual de la Industria

Manufacturera (EAIM) cifras de 2022

En 2022, el sector Industrias manufactureras registró 4.9 millones de personas ocupadas, lo que representó un crecimiento de 1.6 % respecto al año previo.

El personal dependiente de la razón social representó 97.8 % del personal ocupado total de Industrias manufactureras.

El valor de producción de Industrias manufactureras alcanzó un monto de 11 billones de pesos, lo que representó un aumento de 14.8 % respecto a 2021.

Los gastos por comercio electrónico en Industrias manufactureras se realizaron principalmente por correo electrónico, con 38.6 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Anual de la Industria Manufacturera (EAIM) con información referida a 2021 y 2022, y que corresponde a la serie 2018. Su objetivo es brindar estadísticas básicas sobre el comportamiento económico de estructura de las principales variables del sector Industrias manufactureras del país. Estas estadísticas básicas sirven como insumo fundamental para la generación de diversos cálculos macroeconómicos, así como de indicadores económicos relacionados con el empleo, la producción y la inversión de la industria manufacturera.

Principales resultados

En 2022, la EAIM presentó variaciones anuales positivas en sus principales variables.

En 2022, la cantidad de mujeres ocupadas en las industrias manufactureras presentó un aumento respecto a 2021. La participación de las mujeres dentro del personal ocupado total pasó de 35.7 a 36.3 %.

Fuente: INEGI 05 de diciembre de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Industria, Inegi, Producción | Comentarios desactivados en INEGI – Encuesta Anual de la Industria Manufacturera (EAIM) Cifras de 2022

Martes, 5 de diciembre de 2023

Precios al consumidor

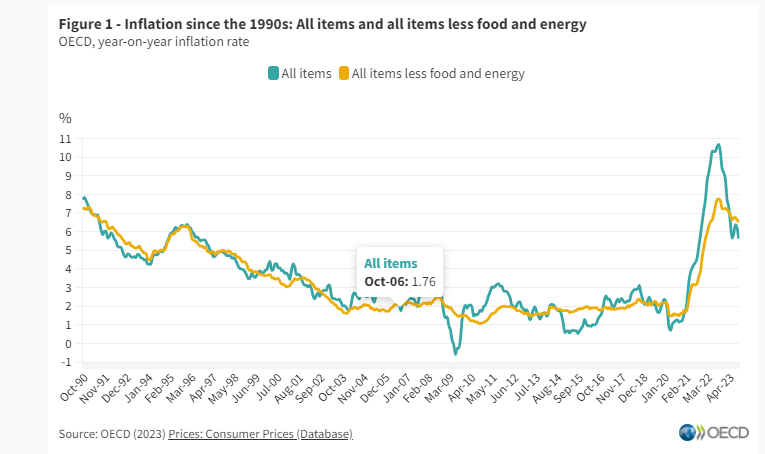

La inflación general de la OCDE cae al 5,6% en octubre de 2023.

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), disminuyó al 5,6% en octubre de 2023 desde el 6,2% en septiembre. Este es el nivel más bajo desde octubre de 2021, aunque en junio de 2023 se acercó brevemente a una tasa similar, del 5,7%. Entre septiembre y octubre de 2023 se registraron caídas de la inflación en 28 países de la OCDE. Por el contrario, la inflación aumentó un punto porcentual o más en Grecia, Chequia y Costa Rica. Las tasas de inflación fueron cercanas a cero en Dinamarca, se volvieron negativas en los Países Bajos y se mantuvieron negativas en Costa Rica a pesar de su aumento.

La inflación de los alimentos en la OCDE siguió desacelerándose rápidamente, alcanzando el 7,4% en octubre, frente al 8,1% en septiembre. Disminuyó en 32 países de la OCDE, pero aún superó el 10% en Türkiye, Islandia, Colombia y el Reino Unido. La inflación energética en la OCDE fue negativa en octubre. Su disminución más pronunciada se registró en Italia, el Reino Unido e Irlanda, lo que se explica en gran medida por el fuerte aumento del índice de precios al consumo de la energía en octubre de 2022 (es decir, efecto de base). La inflación subyacente (inflación menos alimentos y energía) se mantuvo prácticamente estable en el 6,5% en octubre de 2023.

En el G7 , la inflación interanual disminuyó al 3,4% en octubre desde el 4,1% en septiembre, alcanzando su nivel más bajo desde abril de 2021. La inflación disminuyó en todos los países del G7 excepto en Japón. Italia registró la tasa de inflación interanual más baja entre los países del G7, desde el 5,3% en septiembre al 1,7% en octubre. Los artículos no alimentarios y no energéticos fueron los que más contribuyeron a la inflación general en la mayoría de los países del G7 en octubre. La inflación de alimentos y la inflación subyacente continuaron su tendencia a la baja. Los precios de la energía comenzaron a caer nuevamente en octubre, después de haber aumentado en septiembre.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumidor (IPCA) cayó al 2,9% en octubre desde el 4,3% en septiembre , con descensos en los alimentos, la energía y la inflación básica. En noviembre, la estimación preliminar de Eurostat apunta a una nueva caída de la inflación interanual hasta el 2,4%, y se estima que tanto la inflación subyacente como la inflación energética han seguido disminuyendo.

En el G20, la inflación interanual disminuyó al 5,7% en octubre de 2023 desde el 6,1% en septiembre. La inflación disminuyó en Brasil y la India, pero aumentó en Argentina, Sudáfrica e Indonesia. Volvió a ser ligeramente negativo en China, después de haber sido negativo brevemente en junio de 2023. En general, se mantuvo estable en Arabia Saudita.

Fuente: OECD 05 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Martes, 5 de diciembre de 2023

Exportaciones de bienes en América Latina

cayeron 2.7% interanual en el primer semestre: BID

El valor de las exportaciones de bienes de América Latina y el Caribe cayó un 2.7% interanual en el primer semestre de 2023

El valor de las exportaciones de bienes de América Latina y el Caribe cayó un 2.7% interanual en el primer semestre de 2023, tras haber crecido en un 17% en 2022, poniendo fin a la recuperación pospandemia, según un nuevo informe del Banco Interamericano de Desarrollo (BID).

El declive se atribuye a la disminución de los precios y al menor crecimiento de los volúmenes. Además, cabe señalar el deterioro del comercio mundial en este semestre, fruto de una serie de ‘shocks’, entre ellos, los conflictos geopolíticos, el endurecimiento de las políticas monetarias, la mayor frecuencia de eventos climáticos adversos y la desaceleración del crecimiento económico mundial.

De acuerdo con la más reciente edición del informe anual Monitor de Comercio e Integración, las proyecciones para el resto del año confirman la consolidación de la tendencia contractiva de las ventas externas. Asimismo, el estudio revela que las exportaciones de servicios de la región experimentaron una leve desaceleración en el primer trimestre del 2023, alcanzando 27.8% en comparación con el 37.7% de 2022.

Sin embargo, se destaca que continuaron creciendo a un ritmo mayor que el de la media global, que fue del 1.3 por ciento.

Después de aumentar un 8.8% en 2022, los precios de las exportaciones de la región se redujeron un 4.7% interanual en el primer semestre de 2023, mientras que las cantidades exportadas se incrementaron en un 2.9 por ciento.

Si bien crecieron más que el promedio global (con una caída del 1.3%), el impulso de los volúmenes fue inferior al del año anterior y estuvo concentrado sólo en algunas economías. Los precios de las importaciones bajaron menos que los de las exportaciones y, en consecuencia, se deterioraron los términos de intercambio y los saldos comerciales de la región. El informe destaca que la caída de las exportaciones de bienes fue generalizada en todos los destinos.

Sin embargo, la reducción de las ventas intrarregionales (del 0.6%) fue inferior que la de las extrarregionales (del 2.2%) y la participación del comercio intrarregional aumentó para ubicarse en el 15.2 por ciento.

El documento concluye que la región enfrenta un escenario externo desafiante por menor dinamismo de la demanda, mayor fragmentación geopolítica, políticas industriales más activas de los competidores mundiales y nuevas exigencias regulatorias dictadas por la agenda climática.

Fuente: EL ECONOMISTA 05 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Exportaciones de bienes en América Latina cayeron 2.7% interanual en el primer semestre: BID

Martes, 5 de diciembre de 2023

Exportaciones de América Latina y el Caribe se

contraen, se avizoran oportunidades comerciales

La caída de los precios y el menor crecimiento de los volúmenes explicaron la contracción de las ventas externas de bienes.

Durante el mismo periodo el comercio mundial pasó de una expansión de 11,9% a una caída de 5,0% interanual. El deterioro del entorno comercial global obedece a una serie de shocks, entre ellos, los conflictos geopolíticos, el endurecimiento de las políticas monetarias, la mayor frecuencia de eventos climáticos adversos y la desaceleración del crecimiento económico mundial.

De acuerdo con la más reciente edición del informe anual Monitor de Comercio e Integración, las proyecciones para el resto del año confirman la consolidación de la tendencia contractiva de las ventas externas. El estudio revela que las exportaciones de servicios de la región experimentaron una leve desaceleración en el primer trimestre del 2023, alcanzando un 27,8% en comparación con el 37,7% de 2022. Sin embargo, se destaca que continuaron creciendo a un ritmo mayor que el de la media global, que fue del 1,3%.

El informe destaca que la caída de las exportaciones de bienes fue generalizada en todos los destinos. Sin embargo, la reducción de las ventas intrarregionales (-0,6%) fue inferior que la de las extrarregionales (-2,2%) y la participación del comercio intrarregional aumentó para ubicarse en 15,2%.

El reporte concluye que la región enfrenta un escenario externo desafiante por menor dinamismo de la demanda, mayor fragmentación geopolítica, políticas industriales más activas de los competidores mundiales y nuevas exigencias regulatorias dictadas por la agenda climática.

Siendo la principal exportadora neta mundial de productos agropecuarios, a pesar de las diferencias entre países, la región tiene la oportunidad de ampliar la oferta y contribuir a la seguridad alimentaria global.

Para realizar este potencial, de la mano con el sector privado, los gobiernos deberán reimpulsar la productividad y recuperar competitividad con políticas públicas integradas que respondan a una multiplicidad de objetivos y contribuyan a superar lograr simultáneamente la expansión de la producción y la reducción de su impacto en medioambiente y el cambio climático.

El Monitor de Comercio e Integración 2023 fue preparado por el Sector de Integración y Comercio del BID y su Instituto para la Integración de América Latina y el Caribe (INTAL).

Fuente: BID 05 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Exportaciones, Indicadores, Información en otros sitios | Comentarios desactivados en BID – Exportaciones de América Latina y el Caribe se contraen, se avizoran oportunidades comerciales

Martes, 5 de diciembre de 2023

El clima global 2011-2020: una década de aceleración

El calor y la acidificación de los océanos dañan los ecosistemas marinos.

El ritmo del cambio climático aumentó alarmantemente entre 2011 y 2020, que fue la década más cálida jamás registrada. El continuo aumento de las concentraciones de gases de efecto invernadero impulsó temperaturas récord en la tierra y los océanos y aceleró drásticamente el derretimiento del hielo y el aumento del nivel del mar.

El informe Clima global 2011-2020: Una década de aceleración documenta cómo los eventos extremos a lo largo de la década tuvieron impactos devastadores, particularmente en la seguridad alimentaria, el desplazamiento y la migración, obstaculizando el desarrollo nacional y el progreso hacia los Objetivos de Desarrollo Sostenible (ODS). Pero también mostró cómo las mejoras en los pronósticos, las alertas tempranas y la gestión y respuesta coordinadas ante desastres están marcando la diferencia. El número de víctimas de fenómenos extremos ha disminuido, debido a la mejora de los sistemas de alerta temprana, aunque las pérdidas económicas han aumentado.

La financiación climática pública y privada casi se duplicó entre 2011 y 2020. Sin embargo, es necesario aumentar al menos siete veces para finales de esta década para lograr los objetivos climáticos.

El informe se basa en análisis de datos físicos y evaluaciones de impacto de docenas de expertos de los Servicios Meteorológicos e Hidrológicos Nacionales, centros regionales sobre el clima, oficinas nacionales de estadística y socios de las Naciones Unidas.

Fuente: OIT 05 de diciembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en ONU – El clima global 2011-2020: una década de aceleración

Martes, 5 de diciembre de 2023

Estadísticas a propósito de las personas formadas y ocupadas en las ciencias económico-administrativas

De acuerdo con la ENOE 2023, México cuenta con 5.2 millones de personas formadas en las ciencias económico-administrativas. De ellas, 3.8 millones (73 %) desarrollaron algún tipo de actividad económica o buscaron trabajo.

Las personas formadas en las ciencias económico-administrativas se desempeñaron principalmente como profesionistas o técnicas (35 %), en el ámbito de las actividades comerciales (17 %), en el de oficina (16 %), como funcionarias, directoras y jefas (14 %), en el trabajo industrial y artesanal (8 %), en servicios personales y de vigilancia (5 %) y en otras ocupaciones (6 %).

El ingreso promedio de estos profesionistas fue de 77 pesos por hora trabajada: en los hombres fue de 81 pesos y en las mujeres, de 73.

El Instituto Nacional de Estadística y Geografía (INEGI) ofrece información respecto a las personas formadas en las ciencias económico-administrativas. En esta categoría se encuentran aquellas que realizan actividades de análisis, investigación y desarrollo de conceptos, atención en la gestión de empresas y la prestación de servicios económicos y comerciales.

Conforme a los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE), correspondientes al segundo trimestre de 2023, México contaba con 5.2 millones de personas de 20 años y más formadas en las ciencias económico-administrativas. De estas personas, 45 % eran hombres y 55 %, mujeres. Entre esta población, 3.8 millones (73 %) formaban parte de la Población Económicamente Activa (PEA). De cada 100 que desarrollaron una actividad económica o buscaron activamente hacerlo, 97 eran población ocupada y tres se encontraban desocupadas.

Entre la PEA ocupada en actividades económico-administrativas 51 % correspondió a hombres y 49 %, a mujeres. En cuanto a su estructura por edades, 52 % se concentró en los grupos de 20 a 29 y 30 a 39 años. Por niveles educativos, 11 % contó con carrera técnica; 82 %, con licenciatura; 7 %, con maestría y 1 %, con doctorado. Sus principales campos de formación fueron los de Contabilidad y fiscalización (36 %), así como Administración de empresas (31 %).

Fuente: INEGI 05 de diciembre de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadísticas a propósito de las personas formadas y ocupadas en las ciencias económico-administrativas

Martes, 5 de diciembre de 2023

Desempeño de los estudiantes en México cayó

en matemáticas, ciencias y lectura: PISA 2022

En el 2022, el rendimiento de los estudiantes en México cayó 14 puntos en matemáticas, 9 puntos en ciencias y 5 puntos en comprensión lectora en comparación la medición previa del 2018.

De 2018 a 2022, los estudiantes en México redujeron significativamente sus competencias y rendimiento en matemáticas, ciencias y lectura. Es posible que la pandemia y los cambios en los sistemas educativos impactaran negativamente en el desempeño de los alumnos; pero la tendencia a la baja se observó incluso antes de la Covid-19.

De acuerdo con los resultados de la prueba PISA (Programa Internacional para el Seguimiento de los Alumnos), México —junto con Colombia— registró los peores puntajes del grupo de países OCDE.

En matemáticas los estudiantes mexicanos obtuvieron un puntaje promedio de 395 puntos, lo que reflejó una caída de 14 puntos respecto del registro previo (en 2018 se obtuvo una media de 409 puntos). La caída en matemáticas fue la más pronunciada de todas las áreas de estudio. Para el área de ciencias, en 2022 México anotó una calificación de 410 puntos, un retroceso de 9 puntos respecto de la medición previa. Por su parte, en comprensión lectora el puntaje fue de 415, una caída de 5 puntos.

En México menos del 1% de los estudiantes obtuvieron alto rendimiento en las áreas de estudio, mientras que el promedio para los paíes OCDE en este indicador fue de entre 7 y 9%, de acuerdo con las cifras publicadas por la OCDE (Organización para la Cooperación y el Desarrollo Económicos).

Otro de los factores que impactan el rendimiento de los estduiantes en México, y en casi todos los países participantes, es la desigualdad. Las ventajas sociales y educativas de estar entre la población más rica tienden a traducirse en mejores competencias y habilidades escolares.

El rendimiento de los estudiantes en la escuela no sólo depende de sus capacidades intelectuales. También está relacionado con su acceso a derechos, como la alimentación suficiente y de calidad, la vivienda digna, el uso de tecnologías de la información, los tiempos de traslado, las dinámicas familiares y las experiencias cotidianas en la escuela.

En México, 22% de los estudiantes dijo sentirse inseguro en su camino hacia la escuela, una cifra significativamente alta en comparación con el promedio de la OCDE (7 por ciento). Dentro de los hogares, especialmente durante los periodos de educación a distancia, 3 de cada 10 estudiantes tuvieron problemas para encontrar alguien que los guiara o ayudara con las tareas escolares.

Incluso la escuela no fue un lugar seguro para todos los estudiantes, el 19% de las niñas y el 17% de los niños fueron víctimas de algún tipo de acoso escolar. Aunque este promedio es muy parecido al promedio de los países OCDE, el “bullying” sigue siendo uno de los grandes retos en la educación básica.

Fuente: EL ECONOMISTA 05 de diciembre de 2023

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Desempeño de los estudiantes en México cayó en matemáticas, ciencias y lectura: PISA 2022

Martes, 5 de diciembre de 2023

La disminución del rendimiento educativo se puede

atribuir sólo en parte a la pandemia de COVID-19

La octava ronda del Programa para la Evaluación Internacional de Estudiantes (PISA) 2022 de la OCDE, originalmente programada para 2021 y pospuesta debido a la pandemia de COVID-19, lo convierte en el primer estudio a gran escala con datos sobre cómo se desarrolló la pandemia. ha afectado el rendimiento y el bienestar de los estudiantes.

PISA 2022 evaluó a casi 700.000 estudiantes de 15 años en 81 países miembros de la OCDE y economías asociadas en matemáticas, lectura y ciencias. Esta edición, centrada en matemáticas, fue también la primera en recopilar datos sobre el desempeño, el bienestar y la equidad de los estudiantes antes y después de la pandemia de COVID-19.

En general, en promedio, la evaluación PISA 2022 registró una caída sin precedentes en el desempeño en toda la OCDE. En comparación con 2018, el rendimiento medio cayó 10 puntos en lectura y casi 15 puntos en matemáticas. La fuerte caída en el rendimiento en matemáticas es tres veces mayor que cualquier cambio consecutivo anterior y es particularmente significativa en países como Alemania, Islandia, Países Bajos*, Noruega y Polonia, que experimentaron una caída de 25 puntos o más en matemáticas entre 2018. y 2022.

La disminución del rendimiento solo puede atribuirse en parte a la pandemia de COVID-19, ya que la caída de las puntuaciones en lectura, ciencias y matemáticas ya era evidente antes de 2018.

El estudio también encuentra que la disponibilidad de profesores para ayudar a los estudiantes necesitados tenía la relación más fuerte con el rendimiento en matemáticas en toda la OCDE. Las puntuaciones en matemáticas fueron 15 puntos más altas en promedio en los lugares donde los estudiantes coincidieron en que tenían buen acceso al apoyo de los profesores. Estos estudiantes también tenían más confianza que sus compañeros para aprender de forma autónoma y remota. A pesar de esto, solo uno de cada cinco estudiantes en general afirmó haber recibido ayuda adicional de los profesores en algunas lecciones en 2022. Alrededor del ocho por ciento nunca o casi nunca recibió apoyo adicional.

La encuesta también revela el impacto rápidamente cambiante de la tecnología en el desempeño educativo de los niños. PISA muestra que el uso moderado de dispositivos digitales en la escuela se asocia con un mayor rendimiento, pero esto depende de que la tecnología se utilice para apoyar el aprendizaje y no para distraerlo. En promedio en los países de la OCDE, los estudiantes que pasaban hasta una hora al día en dispositivos digitales para su ocio obtuvieron 49 puntos más en matemáticas que los estudiantes que pasaban entre cinco y siete horas al día, después de tener en cuenta las condiciones socioeconómicas de los estudiantes y las escuelas. perfil.

El 45% de los estudiantes reportaron sentirse nerviosos o ansiosos si sus teléfonos no estaban cerca de ellos, en promedio en los países de la OCDE, y el 65% reportó distraerse con el uso de dispositivos digitales en al menos algunas lecciones de matemáticas. La proporción superó el 80% en Argentina, Brasil, Canadá*, Chile, Finlandia, Letonia*, Mongolia, Nueva Zelanda* y Uruguay.

Los estudiantes que informaron haber sido distraídos por otros estudiantes que usaban dispositivos digitales en algunas, la mayoría o todas las clases de matemáticas obtuvieron 15 puntos menos en las pruebas de matemáticas PISA que aquellos que apenas experimentaron esto. Esto representa el equivalente a tres cuartas partes de un año de educación, incluso después de tener en cuenta el perfil socioeconómico de los estudiantes y las escuelas.

Fuente: OECD 05 de diciembre de 2023

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OECD – La disminución del rendimiento educativo se puede atribuir sólo en parte a la pandemia de COVID-19

Lunes, 4 de diciembre de 2023

Resultados de la Encuesta Nacional de Ocupación y Empleo

Cifras durante el tercer trimestre de 2023

Según la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al 3er. trimestre de 2023, en Chiapas:

La población total fue de 5´714,385 personas, de las cuales 2’693,724 son hombres (47.1%) y 3’020,661 son mujeres (52.9%).

La población en edad de trabajar (15 años y más) fue de 3,925,967 personas.

La Población Económicamente Activa (PEA), es decir aquellas personas en edad de trabajar que desempeñan una ocupación o, que si no la tienen, la buscan activamente, fue de 2’221,988 personas, es decir 56.6% en relación a la población en edad de trabajar.

La PEAO al 3er trimestre de 2023 disminuyó 10,827 personas en relación al mismo trimestre del año 2022 y un aumentó de 21,085 personas en relación al 2o trimestre de 2023.

A nivel Nacional, la PEAO al 3er trimestre de 2023, fue de 59´167,472 personas, de las cuales 35’149,210 son hombres y 24’018,262 son mujeres, es decir 59.4% y 40.6% respectivamente.

En Chiapas, la PEAO estuvo integrada por 2’166,910 personas de las cuales 1’465,582 son hombres y 701,328 son mujeres, que representan respectivamente 67.6% y 32.4% del total de la población ocupada.

Por sector de actividad económica, a nivel nacional se tiene que 11.3% de la PEAO se ocupa en el sector primario, 24.9% en el secundario y 63.1% en el terciario.

En Chiapas los porcentajes son 35.5% equivalente a una población de 768,837 personas en el sector primario; 15.5% en el secundario, es decir 335,733 personas y 48.8% en el sector terciario, equivalente a 1,057,162 personas.

En el ámbito nacional la población ocupada por tipo de unidad económica presenta los siguientes porcentajes: en empresas y negocios se ocupa 54.4%; en el sector de los hogares 34.9% y en instituciones públicas4 10.1%.

En Chiapas la mayoría de la población ocupada se encuentra en las empresas y negocios con 1´093,036 personas, es decir 50.4%; le sigue el sector de los hogares con 850,783 personas que equivalen a 39.3% y las instituciones públicas con 217,879 personas es decir 10.1% de los ocupados.

A nivel nacional, la tasa de desocupación respecto al total de la PEA en el 3er trimestre de 2023 fue de 3.0%.

En Chiapas la tasa de desocupación fue de 2.5% y equivale a 55,078 personas en esta situación, compuesta por 31,861 hombres y 23,217 mujeres. En comparación con el 3er trimestre de 2022 hay un aumento de 4,074 personas desocupados.

Al 3er trimestre de 2023, la tasa de ocupación en el sector informal a nivel Nacional fue de 28.2% es decir 16,707,970 mexicanos tienen actividades de este tipo.

En Chiapas la población ocupada que trabaja en el sector informal al 3er trimestre de 2023 fue de 547,467 personas, es decir 25.3% de la PEAO, mostrando decrementos de -23,769 personas (-4.2%) en relación al 3er trimestre de 2022 así como también en el 2do trimestre del 2023 con 13,174 personas (-2.3).

Al 3er trimestre de 2023, la tasa de informalidad laboral (TIL) a nivel nacional se ubicó en 55.1% lo que equivale a 32’613,863 personas.

En el caso de Chiapas la TIL es de 75.4% en relación a la PEAO, equivalente a 1’633,670 personas. Esta tasa registró un decrementó de -2.4 puntos porcentuales respecto al 3er trimestre del 2022. A nivel nacional, Chiapas ocupa el tercer lugar con la TIL más alta, después de Guerrero y Oaxaca.

En Chiapas la tasa de subocupación fue de 10.2% lo que representa un ascenso de 1.4 puntos porcentuales en relación al 3er trimestre de 2022. Respecto al 2o trimestre 2023 se registró un aumento de 0.6 puntos porcentuales, esto es 14,255 personas subocupadas más.

En el caso de Chiapas la población ocupada sin acceso a instituciones de salud es de 1’782,805 que equivale a 82.3% de la PEAO, y que ubica a la entidad en el tercer lugar con mayor porcentaje de población ocupada en esta condición. En relación al 3er trimestre de 2022 hubo un disminución de 47,921 personas que equivale a 2.6% menos, y respecto al 2o trimestre del 2023 hubo un aumento de 3,984 personas que equivale a 0.2% más.

En el ámbito Nacional al 3er trimestre de 2023, el porcentaje de población ocupada que no recibe ingresos es de 5.3%; mientras que 33.3% recibe un ingreso de hasta un salario mínimo; 33.7% percibe más de uno hasta dos salarios mínimos y 14.1% tiene ingresos de más de dos salarios mínimos.

En Chiapas el porcentaje de la población ocupada que no recibe ingresos es de 15.0%; 55.2% recibe hasta un salario mínimo; 21.4% percibe más de uno hasta dos salarios mínimos y 7.2% recibe más de dos salarios mínimos.

Una forma de dimensionar el nivel de ingresos es comparando los porcentajes de la población con ingresos de hasta un salario mínimo y la que no percibe ingresos. A nivel Nacional, en el 3er trimestre de 2023, Chiapas ocupó el 1er lugar por el mayor porcentaje de PEAO que recibe hasta o menos de un salario mínimo y el 3er lugar por el porcentaje de PEAO que no recibe ingresos.

La Tasa de Condiciones Críticas de Ocupación (TCCO) a nivel Nacional fue de 30.1% al 3er trimestre de 2023.

En Chiapas la TCCO fue de 49.2% en ese trimestre, cifra que refleja un aumento de 0.2 puntos porcentuales en relación al 3er trimestre del 2022 y comparada con el 2o trimestre de 2023, registró un aumento de 1.8 puntos porcentuales.

Fuente: SH 04 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística | Comentarios desactivados en SH – Resultados de la Encuesta Nacional de Ocupación y Empleo

Lunes, 4 de diciembre de 2023

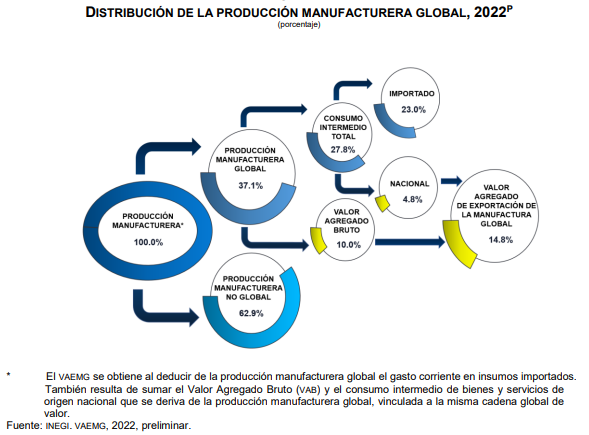

Valor Agregado de Exportación de la Manufactura Global 2022

El VAEMG 2022 registró un monto de 3 140 791 millones de pesos corrientes, lo que equivale a 15.6 % del valor total de la producción de la industria manufacturera.

Las ramas que más aportaron al VAEMG fueron: fabricación de automóviles y camiones (24.8 %), fabricación de partes para vehículos automotores (18.2 %) y fabricación de computadoras y equipo periférico. Por su parte, fabricación de equipo no electrónico y material desechable de uso médico, dental y para laboratorio, y artículos oftálmicos contribuyeron con 3.6 %, cada uno.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta el contenido nacional de la manufactura global mediante la actualización de los resultados preliminares de la medición del Valor Agregado de Exportación de la Manufactura Global (VAEMG) 2022.

Principales resultados

En 2022, la producción manufacturera global registró un monto de 7 486 073 millones de pesos a precios básicos. La cifra representó 37.1 % del valor de la producción total de la industria manufacturera: los insumos importados participaron con 23.0 % de la producción manufacturera total, el consumo intermedio de origen nacional lo hizo con 4.8 % y el valor agregado bruto, con 10.0 por ciento. En el mismo periodo, el VAEMG registró un monto de 3 140 791 millones de pesos corrientes.

Fuente: INEGI 04 de diciembre de 2023

Clasificado bajo: CEIEG, Estadística, Exportaciones, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Valor Agregado de Exportación de la Manufactura Global 2022

Lunes, 4 de diciembre de 2023

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante septiembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto realizado por los hogares en bienes y servicios de consumo.

En septiembre de 2023 y con cifras desestacionalizadas, el IMCP aumentó 0.8 % con respecto al mes pasado, en términos reales.

Por componente, en septiembre de este año y con datos ajustados por estacionalidad, el consumo de bienes de origen importado ascendió 1.8 % y el de bienes y servicios de origen nacional 0.8 por ciento.

A tasa anual y con series desestacionalizadas, el IMCP incrementó cinco por ciento. A su interior, el gasto en bienes de origen importado creció 24.3 % y en bienes y servicios nacionales, 1.7 % (el de servicios avanzó 2.9 % y el de bienes, 0.7 %).

Fuente: INEGI 04 de diciembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

Lunes, 4 de diciembre de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno, según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), en noviembre del presente año.

La información proviene de 23 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A. C., Giant Motors Latinoamérica y Autos Orientales Picacho.

En noviembre y en el mercado interno, se vendieron al público 128 961 unidades. Por su parte, en el periodo enero-noviembre de 2023, se comercializaron 1 218 474 unidades.

Fuente: INEGI 04 de diciembre de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Lunes, 4 de diciembre de 2023

Encuesta Anual de Empresas Constructoras (EAEC)

Cifras durante 2022

En 2022, el valor de la producción de las empresas constructoras alcanzó un monto de 522 mil millones de pesos; 17.0 % por arriba de la cantidad que se logró en 2021, que fue de 446 mil millones de pesos.

El sector Construcción generó 553 mil empleos. Esto significó un incremento de 7.4 % con respecto a 2021.

Las horas trabajadas y las remuneraciones en 2022 presentaron variaciones anuales positivas de 5.5 y 14.9 %, respectivamente.

Los activos fijos en las empresas constructoras aumentaron 1.3 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Anual de Empresas Constructoras (EAEC), serie 2018, con información referida a 2022. Su objetivo es brindar estadísticas básicas sobre el comportamiento económico de las principales variables del sector Construcción del país. La EAEC sirve como insumo fundamental para la generación de cálculos macroeconómicos, así como de indicadores económicos relacionados con el empleo, la producción y la inversión de las empresas constructoras mexicanas.

Principales resultados

En 2022, la EAEC registró variaciones anuales positivas en sus principales variables.

En 2022, los hombres representaron 84.4 % del personal ocupado en el sector Construcción,

y las mujeres, 15.6 %, lo que equivale a un aumento de 0.6 %, si se lo compara con 2021. En 2022, los hombres participaron con 84.4, 85.4 y 82.9 %, respectivamente, en los subsectores de Edificación, Construcción de obras de ingeniería civil y Trabajos especializados para la construcción. En forma respectiva, las mujeres tuvieron una aportación de 15.6, 14.6 y 17.1 %.

Fuente: INEGI 04 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Encuesta Anual de Empresas Constructoras (EAEC) Cifras de 2022

Lunes, 4 de diciembre de 2023

Lanzan alianza para fortalecer la atención

primaria de salud en las Américas

La Organización Panamericana de la Salud (OPS), el Banco Interamericano de Desarrollo (BID) y el Banco Mundial (BM) lanzaron la Alianza para la Atención Primaria de Salud en las Américas (AxAPS).

La Organización Panamericana de la Salud (OPS), el Banco Interamericano de Desarrollo (BID) y el Banco Mundial (BM) lanzaron la Alianza para la Atención Primaria de Salud en las Américas (AxAPS), una colaboración para impulsar la inversión, la innovación y la implementación de políticas e iniciativas orientadas a transformar los sistemas de salud en la región con un enfoque en la atención primaria.

El anuncio tiene lugar en momentos en que los países despliegan esfuerzos para recuperarse de los impactos adversos de la pandemia de COVID-19, la que provocó un retroceso en muchos indicadores de salud y puso de relieve las deficiencias estructurales de los sectores sanitario y de protección social para responder en forma eficaz a una emergencia de salud pública.

Se estima que una tercera parte de la población de las Américas tiene necesidades de atención de salud insatisfechas, incluso desde antes de la pandemia, y ese porcentaje varía desde el 55% en países de ingresos medianos bajos hasta el 12% en los de ingresos altos. Además, enfrentan graves desigualdades en la forma en que se presta la asistencia sanitaria, se distribuye y se pone a disposición de la población. La atención primaria de salud puede contribuir a cerrar esa brecha al garantizar a las personas una atención integral de calidad para sus necesidades de salud a lo largo de toda la vida – no solo para una serie concreta de enfermedades-, y lo más cerca posible de sus lugares habituales.

Asimismo, reforzar la APS implica realizar las inversiones necesarias en personal de salud, infraestructura, trabajo y educación. En la actualidad, existe un déficit de 6 millones de trabajadores de salud en las Américas, una brecha que debe cerrarse para que el sector salud pueda brindar la atención que las personas necesitan y sea más resistente ante futuras situaciones de crisis.

Los países del mundo, incluidos los de la región de las Américas, se han comprometido a renovar y ampliar la atención primaria de salud como piedra angular de un sistema de salud sostenible que permita ampliar la cobertura y garantizar el acceso universal a la salud, alcanzar los Objetivos de Desarrollo Sostenible (ODS) relacionados con la salud y la seguridad sanitaria.

La nueva alianza entre la OPS, el BID y el Banco Mundial puede actuar como catalizador para impulsar los cambios necesarios. Esta asociación apoyará colectivamente el desarrollo de planes nacionales de inversión en APS, proporcionará orientación a los países para fortalecer la resiliencia y la capacidad de sus sistemas de salud, y cooperará para diseñar e implementar intervenciones basadas en evidencia, adaptadas a los contextos y retos específicos.

Los esfuerzos conjuntos de las tres organizaciones buscarán, además, fomentar la innovación para acelerar las acciones y garantizar el derecho a la salud, entre ellas, la transformación digital – como la telesalud para llegar mejor a las zonas desatendidas-, y los nuevos medicamentos y vacunas.

Fuente: OPS 04 de diciembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OPS – Lanzan alianza para fortalecer la atención primaria de salud en las Américas

Lunes, 4 de diciembre de 2023

Sistema de Indicadores Cíclicos (SIC)

Cifras durante septiembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Sistema de Indicadores Cíclicos (SIC), que permite dar seguimiento oportuno al comportamiento de la economía mexicana y aportar información para el análisis de los ciclos económicos.

En septiembre de 2023, el Indicador Coincidente se ubicó por arriba de su tendencia de largo plazo: registró un valor de 101.1 puntos y una variación de 0.05, con respecto a agosto.

En octubre de 2023, el Indicador Adelantado se localizó por arriba de su tendencia de largo plazo: reportó un valor de 100.2 puntos y una disminución de 0.10, con relación a septiembre.

Con la nueva información, el Indicador Coincidente ajustó ligeramente la tendencia de crecimiento del mes anterior, mientras que el Adelantado cambió la trayectoria ascendente reportada el mes previo.

Fuente: INEGI 04 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos (SIC)

Lunes, 4 de diciembre de 2023

Remesas: Impulsar el impacto en la reducción de

la pobreza mediante la protección del consumidor

La UNCTAD recomienda cinco medidas clave de protección del consumidor para maximizar el poder de reducción de la pobreza del dinero que los emigrantes envían a casa.

Las remesas, un salvavidas fundamental para millones de personas en las economías en desarrollo, alcanzaron casi los 800.000 millones de dólares en 2022. Aproximadamente el 80% de estos fondos, enviados por los migrantes a sus países de origen, se destinaron a naciones de ingresos bajos y medios.

Esta cantidad, unas cuatro veces superior a la ayuda oficial al desarrollo del año pasado de todas las economías avanzadas, pone de relieve el potencial de las remesas en la reducción de la pobreza. Además, various estudios demuestran que un aumento del 10% en las remesas internacionales como porcentaje del PIB de un país puede suponer un descenso del 1,6% en los índices de pobreza.

Sin embargo, los elevados costes de transacción, con una media mundial del 6,2%, reducen enormemente su eficacia. Además, los emigrantes vulnerables se enfrentan a menudo a la explotación y a pérdidas financieras en el proceso de envío de remesas.

5 medidas para optimizar el poder de las remesas

La UNCTAD recomienda cinco medidas clave de protección del consumidor para optimizar el poder de reducción de la pobreza de las remesas:

Regular las comisiones de transferencia y los tipos de cambio para reducir los costes y garantizar que lleguen más fondos a los destinatarios previstos.

Promover la educación financiera a través de programas educativos para ayudar a los consumidores a tomar decisiones informadas.

Fomentar los servicios digitales de envío de remesas para ofrecer opciones de transferencia de dinero más asequibles y accesibles.

Aumentar la transparencia y combatir el fraude para proteger a los consumidores de comisiones ocultas y prácticas engañosas.

Desarrollar mecanismos eficaces de resolución de conflictos para ofrecer recursos en casos de retrasos en las transferencias o discrepancias en los importes recibidos.

Estas medidas están en consonancia con las Directrices de las Naciones Unidas para la protección del consumidore de 2015, que abogan por el establecimiento de órganos de supervisión y de la educación financiera para combatir el fraude.

Las recomendaciones de la UNCTAD llegan en un momento crítico en el que el mundo navega por las complejidades de las finanzas globales y la creciente digitalización de los servicios.

La declaración refleja la creciente tendencia de los países a colaborar con la UNCTAD para salvaguardar los derechos de los consumidores en los servicios financieros.

Fuente: UNCTAD 29 de noviembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Migración, Pobreza | Comentarios desactivados en UNCTAD – Remesas: Impulsar el impacto en la reducción de la pobreza mediante la protección del consumidor

Lunes, 4 de diciembre de 2023

El sector agroalimentario hace frente a una

creciente amenaza por el cambio climático

Tras el acuerdo alcanzado en la COP28 de activar un nuevo fondo destinado a pérdidas y daños, un análisis reciente destaca que la agricultura ha sido el ámbito más gravemente afectado.

Los sistemas agroalimentarios hacen frente a amenazas cada vez mayores a causa de las pérdidas y daños provocados por el cambio climático, y es necesario tomar medidas —entre ellas, aumentar la financiación— para abordar sus vulnerabilidades, según indica un nuevo informe publicado por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

El informe, que incluye un análisis en profundidad de las contribuciones determinadas a nivel nacional, revela que alrededor de un tercio (o el 35 %) de los planes de acción por el clima actuales se refieren explícitamente a pérdidas y daños, lo que pone de relieve la creciente importancia de esta cuestión en la escena mundial, y que la agricultura ha sido el ámbito más afectado.

El estudio subraya la necesidad imperiosa de realizar esfuerzos específicos para abordar las vulnerabilidades de los sistemas agroalimentarios, reconociendo su papel fundamental en los medios de vida y el desarrollo sostenible. En 2020, el sector agroalimentario dio empleo a más de 866 millones de personas en todo el mundo y representaba un volumen de facturación de 3,6 billones de USD.

Las pérdidas y daños en los sistemas agroalimentarios representan una carga económica considerable. Los datos de las evaluaciones posteriores a catástrofes realizadas entre 2007 y 2022 indican que las pérdidas agrícolas representaron en promedio un 23 % de las repercusiones totales de las catástrofes en todos los sectores. Solo las sequías ocasionaron más del 65 % de las pérdidas en el sector agrícola durante este período, lo que se traduce en una pérdida estimada de 3,8 billones de USD en cultivos y producción ganadera en los últimos 30 años.

El informe también señala la acuciante necesidad de mejorar las metodologías y herramientas para evaluar los efectos negativos del cambio climático, ya que los métodos existentes no suelen tener en cuenta los fenómenos de aparición lenta o las dimensiones no económicas de las pérdidas y daños. Según el estudio, la falta de una definición internacionalmente acordada de “pérdidas y daños” complica aún más los esfuerzos para hacer frente a este desafío.

De cara al futuro, el informe esboza una serie de acciones para mitigar las consecuencias de las pérdidas y daños en los sistemas agroalimentarios y aboga por la colaboración internacional y el fortalecimiento de las asociaciones. Entre estas acciones, se mencionan: aclarar el significado de “pérdidas y daños” para los sistemas agroalimentarios nacionales, mejorar las evaluaciones de riesgos climáticos, invertir en recopilación de datos e investigación, aplicar medidas de adaptación, reforzar la respuesta de emergencia y adoptar un enfoque de recuperación basado en “reconstruir mejor”.

Reconocimiento de las pérdidas y daños: más de un tercio de los países mencionaron explícitamente “pérdidas y daños” en sus contribuciones determinadas a nivel nacional, lo que indica un creciente reconocimiento de esta cuestión. Esto pone de relieve la creciente importancia que reviste para las naciones vulnerables hacer frente a las pérdidas y daños provocados por el clima.

Distribución geográfica: cabe destacar que tres cuartos de los países que mencionan explícitamente pérdidas y daños son naciones de ingresos medianos. Las menciones se concentran en América Latina y el Caribe, seguida de Asia oriental y el Pacífico, y Europa y Asia central.

Repercusiones agroalimentarias: la agricultura surge como el sector más afectado, y un 40 % de los países informan de pérdidas económicas relacionadas explícitamente con la agricultura. El estudio revela que, para los países que informan de pérdidas y daños, la agricultura se destaca como el sector más afectado.

Pérdidas económicas vs. no económicas: el análisis distingue entre pérdidas económicas y no económicas. Entre los países que informan de pérdidas y daños, el 33 % de las pérdidas no económicas están relacionadas con el sector agrícola, lo que pone de relieve las múltiples repercusiones del cambio climático en las comunidades.

Tipos de peligros: los fenómenos meteorológicos extremos predominan entre las causas de las pérdidas económicas, y un 37 % de las menciones se relacionan con el sector agrícola. Los fenómenos de aparición lenta, aunque fueron notificados por un grupo más pequeño de países, también están vinculados con la agricultura, lo que resalta la vulnerabilidad del sector ante las diversas dificultades relacionadas con el clima.

Fuente: FAO 01 de diciembre de 2023

Clasificado bajo: Agricultura, CEIEG, Estadística, Información en otros sitios, Medio Ambiente | Comentarios desactivados en FAO – El sector agroalimentario hace frente a una creciente amenaza por el cambio climático

Lunes, 4 de diciembre de 2023

El Informe anual sobre el paludismo pone de

relieve la creciente amenaza del cambio climático

Según un nuevo informe publicado por la Organización Mundial de la Salud (OMS), a pesar de las mejoras registradas en el acceso a los mosquiteros tratados con insecticida y a los medicamentos para ayudar a prevenir el paludismo (malaria) en niños pequeños y mujeres embarazadas, el número de personas que contraen esta enfermedad es cada vez mayor.

Se calcula que en 2022 se produjeron 249 millones de casos de paludismo en todo el mundo, 16 millones por encima del nivel previo a la pandemia de 233 millones registrado en 2019. Además de las perturbaciones causadas por la COVID-19, la respuesta mundial al paludismo se ha enfrentado a un número creciente de amenazas, como la resistencia a los medicamentos y a los insecticidas, las crisis humanitarias, las limitaciones de recursos, los efectos del cambio climático y los retrasos en la ejecución de los programas, sobre todo en los países donde la carga de la enfermedad es elevada.

El Informe mundial sobre el paludismo de 2023 indaga en el vínculo entre el cambio climático y esta enfermedad. Las variaciones de la temperatura, humedad y precipitaciones pueden condicionar el comportamiento y la capacidad de supervivencia del mosquito anófeles, portador del paludismo. Los fenómenos meteorológicos extremos, como las olas de calor y las inundaciones, también pueden repercutir directamente en la transmisión y la carga de la enfermedad. Por ejemplo, las inundaciones catastróficas que se produjeron en el Pakistán en 2022 multiplicaron por cinco los casos de paludismo en el país.

A escala mundial, en 2022 aumentó en 5 millones el número de casos de paludismo con respecto al año anterior, un incremento que afectó de manera especial a cinco países. El mayor aumento se produjo en el Pakistán, donde en 2022 se registraron alrededor de 2,6 millones de casos, frente a los 500 000 de 2021. También se padecieron aumentos importantes en Etiopía, Nigeria, Papua Nueva Guinea y Uganda.

El informe también menciona diversos logros, como el despliegue por etapas en tres países africanos de la RTS,S/AS01, la primera vacuna antipalúdica recomendada por la OMS. Una evaluación rigurosa ha puesto de manifiesto una reducción sustancial del paludismo grave y un descenso del 13% de las muertes por todas las causas durante la primera infancia en las zonas donde se ha administrado la vacuna, en comparación con zonas donde no se introdujo. Esta importante reducción de la enfermedad y los fallecimientos se suma a los demás avances que se están logrando en estas zonas, donde ya se han introducido mosquiteros, equipos de fumigación de interiores con insecticidas y otras intervenciones de salud infantil.

La lucha contra el paludismo necesita un punto de inflexión importante, que signifique contar con más recursos, un compromiso político más fuerte, estrategias basadas en datos y herramientas innovadoras. La innovación se debería centrar en el desarrollo de productos más eficientes, eficaces y asequibles.

La amenaza adicional que supone el cambio climático exige ofrecer unas respuestas sostenibles y resilientes contra el paludismo que estén armonizadas con las iniciativas para reducir los efectos del mencionado cambio climático. Para poner en práctica enfoques integrados es fundamental la implicación de toda la sociedad.

Fuente: OIT 30 de noviembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – El Informe anual sobre el paludismo pone de relieve la creciente amenaza del cambio climático

Lunes, 4 de diciembre de 2023

El cambio climático afecta profundamente al trabajo infantil

El impacto del cambio climático en el progreso mundial hacia la erradicación de todas las formas de trabajo infantil es el enfoque de un nuevo documento temático de la OIT.

El cambio climático está multiplicando la incidencia de trabajo infantil, en particular en la agricultura, donde se encuentra el 70 por ciento de todo el trabajo infantil, según un nuevo documento de la Organización Internacional del Trabajo (OIT).

El documento temático sobre trabajo infantil y cambio climático se publica al mismo tiempo que los delegados se reúnen para debatir la acción climática en la Conferencia sobre el Cambio Climático COP28,. El documento concluye que el cambio climático -y las respuestas de los sectores público y privado al mismo- está teniendo un profundo impacto en el trabajo infantil y en el progreso hacia la fecha límite de 2025 para acabar con todas las formas de trabajo infantil establecida en los Objetivos de Desarrollo Sostenible.

Los niños han sido identificados como uno de los grupos de la población más expuestos a los choques sistémicos causados por el cambio climático. El documento analiza las investigaciones existentes e identifica algunos de los canales clave a través de los cuales el cambio climático y las respuestas al cambio climático están vinculados al trabajo infantil.

Se concluye que el aumento de la pobreza es probablemente el vínculo más importante entre el cambio climático y el trabajo infantil. Los daños causados por el cambio climático están afectando significativamente los medios de subsistencia y las condiciones de vida, empujando a más personas a la pobreza y degradando las circunstancias de quienes ya son pobres y vulnerables. Hay pruebas de que estas condiciones inducen a los hogares a recurrir más al trabajo infantil, afirma el documento.

El documento temático también señala que las respuestas políticas pueden tener un impacto importante en el trabajo infantil, y que existe una necesidad urgente de tener en cuenta el trabajo infantil a la hora de planificar acciones públicas y privadas para apoyar economías y sociedades neutras desde el punto de vista climático. Por encima de todo, esto significa garantizar que la acción climática esté estructurada para promover los objetivos de reducción del trabajo infantil y no tenga consecuencias negativas no deseadas.

El documento recalca importantes implicaciones para futuras acciones climáticas públicas y privadas, especialmente a medida que el impacto del cambio climático crece y se intensifica. Por ejemplo, las políticas públicas de adaptación al cambio climático, como los métodos ecológicamente sostenibles para intensificar la producción agrícola, o los planes de obras públicas para amortiguar los choques climáticos, deben diseñarse para reducir la dependencia de los hogares del trabajo infantil en lugar de crear una mayor demanda del mismo.

Para las empresas, que se enfrentan tanto a retos medioambientales como de derechos humanos, significa garantizar que las prioridades medioambientales y de derechos humanos estén razonablemente alineadas y se refuercen mutuamente.

Fuente: OIT 01 de diciembre de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en OIT – El cambio climático afecta profundamente al trabajo infantil

Lunes, 4 de diciembre de 2023

Balanzas disponibilidad

consumo de principales granos

Información sobre oferta y demanda de 06 productos estratégicos del sector primario: arroz, maíz blanco y amarillo, trigo cristalino y panificable y sorgo grano.

Maíz Amarillo

La oferta nacional de maíz amarillo en el ciclo de mercado 2022/23 fue 8.6% mayor en comparación con el ciclo anterior. En los componentes de la oferta, la producción, importaciones e inventario inicial aumentaron 4%, 10.6% y 0.9%, respectivamente, compulsados contra el OI 2021/22.

En el ciclo OI 2022/2023, se sembraron 55 mil 570 hectáreas de maíz amarillo; destacan Tamaulipas y Chiapas con la mayor superficie sembrada, con una participación de ambas entidades de 88.5%. La producción fue de 307 mil 267 toneladas; Tamaulipas y Sinaloa son las entidades con mayor producción, participan en conjunto con 92% del total nacional.

En el ciclo PV 2023, al mes de octubre de 2023, se tiene una superficie sembrada de 491 mil 756 hectáreas; Chihuahua, Jalisco y Chiapas participan, en conjunto, con 77.3% de la superficie sembrada nacional. La producción es de 546 mil 083 toneladas, destaca Chihuahua con 93.2%.

Los componentes de la demanda, en el ciclo de mercado 2022/23, tienen incrementos: autoconsumo (8.8%) e industria almidonera (0.4%), mientras que las mermas disminuyeron (3.5%). El inventario final del grano fue de cuatro millones 142 mil toneladas, lo que representa un aumento de 75.4% respecto del periodo anterior. El componente “consumo pecuario” aporta 77.9% de la demanda, en tanto que las “importaciones” participan con 75% de la oferta nacional.

En el mes de octubre de 2023, el precio de la variedad de maíz amarillo pagado al productor, fue de cuatro mil 870 pesos por tonelada, lo cual implica una reducción de 25% en términos interanuales. En comparación con el mes previo, el precio reportó una disminución de 4.3%.

Maíz Blanco

Para el ciclo de mercado 2022/23, la oferta de maíz blanco en México fue de 27 millones 133 mil toneladas, cifra 3% mayor respecto del ciclo 2021/22, determinado por una reducción en las importaciones y el inventario inicial de 35.2% y 11.3%, respectivamente, mientras que la producción se incrementó 5.3%.

En el ciclo otoño-invierno 2022-2023, la superficie sembrada fue de un millón 176 mil 194 hectáreas. Las entidades con mayor superficie sembrada fueron Sinaloa, Veracruz, Chiapas y Oaxaca, en conjunto participaron con 76.5% del total nacional.

En el ciclo primavera-verano 2023, se sembraron cinco millones 208 mil 633 hectáreas, con las mayores aportaciones de las entidades de Chiapas, Puebla, Guerrero, Michoacán, México y Oaxaca, con una participación conjunta de 54.8 por ciento.

Por el lado de la demanda, en el ciclo de mercado 2022/23, el consumo humano más el autoconsumo, suman 19 millones 250 mil toneladas, en tanto que, las exportaciones fueron de 7 mil toneladas. El inventario final fue de dos millones 567 mil toneladas; 34% más versus el ciclo de mercado anterior. El consumo humano participa con 55.7% de la demanda nacional, y la producción aporta 91.4% de la oferta total.

Al mes de octubre de 2023, el precio pagado al productor de maíz blanco fue de 5 mil 260 pesos por tonelada, 12.8% menor en comparación con el mismo mes de 2022. La tortilla se cotizó en 22.68 pesos por kilogramo, lo cual indica un incremento de 6.7% comparado con el año anterior. En comparativos mensuales, el precio medio rural aumento 9.1%, y la tortilla y el grano al mayoreo disminuyeron 0.04% y 0.4%, respectivamente.

Arroz pulido

En el ciclo de mercado 2022/2023, se tiene que la oferta de arroz pulido a nivel nacional disminuyó 8.6% vs el ciclo previo, debido a la reducción de la producción, importaciones e inventario inicial, en 19.8%, 7.2% y 4.3%, respectivamente.

La demanda cayó 6.4 por ciento en el ciclo OI 2022/2023. Se registró una reducción en el consumo humano, semilla para siembra y mermas de 6.6%, 20% y 33.3%, respectivamente. El

autoconsumo no presenta variación. Las exportaciones se incrementaron 37.5%. Se identificó que las exportaciones fueron de 11 mil toneladas; en tanto que el autoconsumo y la semilla para siembra fueron de 5 y 4 mil toneladas, respectivamente.

En octubre de 2023, el precio medio rural se redujo y el del consumidor se incrementó en comparación con el año anterior. El precio medio rural alcanzó 5 mil 170 pesos por tonelada y el del consumidor 36.14 pesos por kilogramo, con reducción e incremento de 6%, respectivamente.

Sorgo

En el ciclo de mercado (OI) 2022/23, se registra una reducción en la oferta de sorgo a nivel nacional de 12.1% frente al ciclo previo, debido a la disminución en la producción, importaciones e inventario inicial de 0.6%, 67.8% y 35.7%, respectivamente.

En el ciclo de mercado 2022/2023, la demanda disminuyó 14.4%. En los componentes de la demanda se tiene que el consumo con fines industriales es de casi 5 millones de toneladas, el inventario final es de un millón de toneladas, con un incremento de 1.7% comparado con el ciclo anterior. La producción nacional, tiene una mayor participación en la oferta del sorgo con 81.7%, y en la demanda nacional el consumo industrial significa 94.7 por ciento.

El precio medio rural del sorgo en México en octubre de 2023, fue de cuatro mil 860 pesos por tonelada, implica una reducción interanual de 30 por ciento. El precio del alimento balanceado aumentó 2.7%, ofertándose en seis mil 970 pesos por cada mil kilogramos. En comparativos mensuales, el precio al productor aumento 7.8% y el costo del alimento balanceado se redujo 3.2%, con respecto al mes anterior.

Trigo Cristalino

Los datos del ciclo comercial 2023/2024, consideran que la oferta disponible de trigo cristalino disminuyó 3% frente al ciclo previo, debido principalmente a la reducción de la producción de 10.3%, mientras que el inventario inicial se incrementó 91.8%.

Para el ciclo de mercado 2023/2024, se espera que la demanda se reduzca 2.2%. Las exportaciones constituyen el 40.6% de la demanda total (no incluye el inventario final), mientras que el consumo humano podría aportar 40.2% de la misma, en tanto que el consumo pecuario y la semilla para siembra tienen aportaciones menores. El inventario final podría quedar en 279 mil toneladas, lo que significa una reducción de 7.9% respecto de similar ciclo previo.

En octubre de 2023, el precio medio rural se redujo 29.9% respecto del mismo mes de 2022; alcanzó 5 mil 680 pesos por tonelada, en tanto que el precio al mayoreo de sémola o semolina se redujo 11.3%, al pasar de 12 mil 830 a 11 mil 380 pesos/ton. El precio al consumidor de sopa de pasta se incrementó 11.3% con respecto al mismo mes del año anterior, pasando de 43.72 a 48.67 pesos por kilogramo.

Trigo Panificable

El ciclo de mercado 2022/2023, muestra que la oferta total de trigo panificable se incrementó 258 mil toneladas respecto del ciclo previo, lo cual equivale a un aumento de 3.4%. La producción y el inventario inicial, registraron incrementos de 90 mil toneladas (6%) y de 468 mil toneladas (55.3%), respectivamente, mientras que las importaciones se redujeron 300 mil toneladas (5.6%).

En el ciclo de mercado 2023/2024, la demanda aumentó 1.7%; el consumo humano participa con 98.3% de la demanda total, las semillas para siembra presentan reducción de 10%, comparado con el ciclo previo. El inventario final se estima en un millón 289 mil toneladas. Se prevé que la tasa de autosuficiencia pase de 22.1 a 24.1%, en comparación con el ciclo anterior.

En octubre de 2023, el precio medio rural disminuyo 39% respecto del mismo mes de 2022, alcanzando 5 mil 100 pesos por tonelada y el precio de la harina de trigo al mayoreo se cotizó en 11 mil 230 pesos por cada mil kilos, con una reducción de 10.8% en comparativos anuales, en tanto que, la harina de trigo pagada por el consumidor, fue de 26.97 pesos por kilo, 9.4% menos que el del año anterior.

Fuente: ONU 30 de noviembre de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Balanzas disponibilidad consumo de principales granos

Viernes, 1 de diciembre de 2023

Pobreza Laboral y Canasta Básica

Cifras al tercer trimestre de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, presenta los resultados del tercer trimestre 2023 del documento: Chiapas. Pobreza Laboral y Canasta Básica

El porcentaje de la población con ingreso laboral inferior al costo de la canasta alimentaria del 3er trimestre de 2023 disminuyó 3.7 puntos porcentuales con respecto al 3er trimestre de 2022.

Con respecto al 2o trimestre del año 2023 se registro una reducción de 1.1 puntos porcentuales.

Al comparar el valor con el 3er trimestre de 2018, se observa una reducción de 3.8 puntos porcentuales.

Al 3er trimestre de 2023, Chiapas ocupó el primer lugar por el mayor porcentaje de población con ingreso laboral inferior al costo de la canasta alimentaria con 65.9%, dicho valor es 28.6 puntos porcentuales mayor que el promedio nacional (37.3%), mientras que el estado de Baja California Sur registró el menor porcentaje de población en esta condición con 17.4%.

El ingreso laboral real (deflactado con el INPC1) mostró un descenso de 0.6% entre el 2º y el 3er trimestre de 2023, al pasar de 1,562.30 a 1,553.42 pesos el ingreso promedio en ese periodo, es decir 8.9 pesos menos. Al considerar la variación entre el 3er trimestre de 2022 y el mismo trimestre de 2023 se observa un aumento de 11.5%, lo que en términos absolutos representó 160.5 pesos más.

La masa salarial es el monto de las remuneraciones totales de los ocupados. La masa salarial se calcula como la suma del ingreso laboral de cada persona ocupada. El ingreso laboral que se utiliza para este cálculo es el ingreso reconstruido por intervalos de salarios mínimos, y previo a hacerlo per cápita.

En Chiapas la masa salarial real en el 3er trimestre de 2023 aumentó 11.5% respecto al mismo trimestre del año anterior (910.5 pesos más), en relación al 2o trimestre de 2023 el aumento fue de 0.3% (22.14 pesos más).

Fuente: SH 30 noviembre de 2023

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores | Comentarios desactivados en SH – Chiapas . Pobreza Laboral y Canasta Básica

Viernes, 1 de diciembre de 2023

Cuentas por Sectores Institucionales Trimestrales (CSIT)

Cifras durante el segundo trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta las Cuentas por Sectores Institucionales Trimestrales (CSIT) de México. Estas proveen información relacionada con las transacciones reales y financieras que se llevan a cabo entre los sectores dentro del país y con el resto del mundo. También muestran el balance de apertura y de cierre del valor neto de los activos por sectores.

En el segundo trimestre de 2023, el sector Sociedades no financieras generó 46.1 % del Producto Interno Bruto (PIB); Hogares, 34.1 %; Gobierno general, 7.5 % y Sociedades financieras, 5.9 por ciento. Instituciones sin fines de lucro que sirven a los hogares aportó 0.9 % y el restante 5.5 % se conformó de los impuestos a los productos netos de subsidios.

Por el lado del ingreso, el PIB se distribuyó de la siguiente manera: Excedente bruto de operación significó 46.1 % del PIB; Remuneración de los asalariados, 26.1 %; Ingreso mixto bruto, 21.6 % e Impuestos a la producción y a las importaciones netos de subsidios, 6.1 por ciento.

Durante el segundo trimestre de 2023, el Ingreso Disponible Bruto (IDB) alcanzó un nivel de 8 102 240 millones de pesos y representó 102.7 % del PIB trimestral. Por sector institucional, Hogares contribuyó con 74.4 %; Sociedades no financieras, con 9.9 %; Sociedades financieras, con 9.2 %; Gobierno general, con 7.7 % e Instituciones sin fines de lucro que sirven a los hogares, con 1.6 puntos porcentuales.

En el trimestre abril-junio de 2023, la inversión representó 20.1 % del PIB y se financió con Ahorro interno —que aportó 21.2 % del PIB— menos el Ahorro externo, que mostró un déficit y significó 1.2 por ciento. Por sector institucional, Sociedades no financieras realizó gastos de inversión que representaron 12.4 % del PIB; Hogares, 6.2 %; Gobierno general, 1.3 % y Sociedades financieras, 0.2 por ciento.

En el segundo trimestre de 2023, 41.7 % de los activos totales de la economía lo concentró el sector Gobierno general y 34.3 %, Hogares. El resto se distribuyó entre los demás sectores.

Fuente: INEGI 01 de diciembre de 2023

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Cuentas por Sectores Institucionales Trimestrales (CSIT)

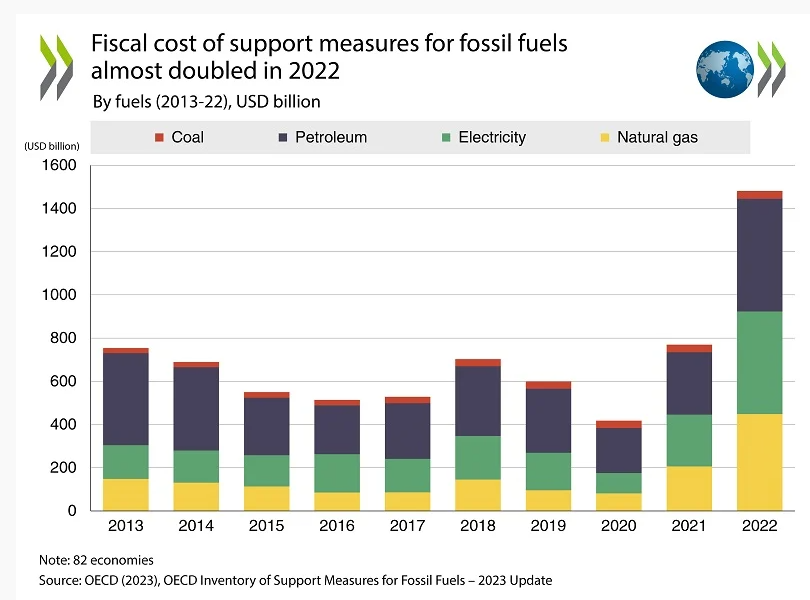

Viernes, 1 de diciembre de 2023

El costo de las medidas de apoyo a los

combustibles fósiles casi se duplicó en 2022

El coste de las medidas de apoyo a la producción y el consumo de combustibles fósiles aumentó considerablemente en 2022, a medida que los países intentaron amortiguar el impacto del aumento de los precios de la energía en los hogares y las empresas, según un análisis publicado hoy por la OCDE y la AIE.

Nuevos datos de la OCDE y la AIE muestran que el costo fiscal del apoyo global a los combustibles fósiles en 82 economías casi se duplicó a 1.481.300 millones de dólares en 2022, frente a 769.500 millones de dólares en 2021, a medida que los gobiernos instituyeron medidas para compensar los precios de la energía excepcionalmente altos.

El Inventario de Medidas de Apoyo a los Combustibles Fósiles de la OCDE estima que las transferencias directas y los gastos fiscales asociados con las medidas de apoyo a los combustibles fósiles ascendieron a 427,9 mil millones de dólares en 2022. Además, la AIE calcula que los combustibles fósiles vendidos por debajo de los precios de mercado ascendieron a 1,126,6 mil millones de dólares. . Los aumentos fueron significativos en los sectores del petróleo, la electricidad y el gas natural.

Para los países cubiertos por el Inventario de la OCDE, el apoyo sigue estando dirigido principalmente a los consumidores (empresas y hogares), representando el 81% del costo fiscal total de las medidas de apoyo, seguido por el apoyo a los productores de combustibles fósiles con un 16%. El apoyo a los servicios generales (es decir, el apoyo que no está dirigido específicamente ni a los productores ni a los consumidores) representó el 3% del costo fiscal total del apoyo. La OCDE y la AIE producen bases de datos complementarias que proporcionan estimaciones de diferentes formas de apoyo gubernamental a los combustibles fósiles. Las estimaciones combinadas actuales de la OCDE y la AIE cubren 82 economías importantes, abarcando la OCDE, el G20 y otras 33 economías importantes productoras y consumidoras de energía que representan alrededor del 85% del suministro total de energía del mundo.

La AIE rastrea los subsidios a los combustibles fósiles examinando casos en los que los precios al consumidor son menores que el valor de mercado del combustible en sí. La AIE concluye que los subsidios al consumo aumentaron a 1,1 billones de dólares en 2022, un aumento del 116% con respecto a 2021, impulsado por el aumento de precios en los mercados internacionales.

El análisis también muestra una reactivación del apoyo a la producción y el consumo de carbón, que alcanzó los 36.100 millones de dólares en 2022, un aumento del 60% desde 2013. Estos incluyeron subsidios a la calefacción para los hogares que consumen carbón y límites de precios al carbón como insumo para la generación de electricidad. especialmente en los países productores de carbón y la extensión de la vida útil o el reinicio temporal de las centrales eléctricas alimentadas con carbón.

Los gobiernos deben reformar las medidas de apoyo existentes para llegar mejor a quienes más lo necesitan. La falta de focalización aumenta los costos fiscales y tiende a beneficiar desproporcionadamente a los hogares más acomodados, que tienden a consumir más energía. Por último, en términos más generales, las medidas no focalizadas distorsionan las señales de precios, contribuyendo así al consumo continuo de combustibles fósiles.

La OCDE y la AIE han pedido sistemáticamente la eliminación gradual del apoyo a los combustibles fósiles ineficientes y la reorientación de la financiación pública hacia el desarrollo de alternativas bajas en carbono, junto con mejoras en la seguridad energética y la eficiencia energética.

Fuente: OECD 01 de diciembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – El costo de las medidas de apoyo a los combustibles fósiles casi se duplicó en 2022

Viernes, 1 de diciembre de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, los cuales se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En noviembre de 2023 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 50.9 puntos, lo que significó un alza mensual de 1.5 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 55 puntos: 1.7 más que en octubre de este año.

En noviembre pasado y con datos desestacionalizados, el IAT de Comercio se situó en 51.1 puntos: cayó 0.9 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 51.6 puntos en noviembre del presente año: no registró variación en el lapso de un mes.

En noviembre de 2023 y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.6 puntos: una disminución anual de tres puntos.

Fuente: INEGI 01 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Viernes, 1 de diciembre de 2023

Protección social de las personas con discapacidad:

Las prestaciones monetarias no bastan

Sólo un tercio de las personas con discapacidad grave en el mundo recibe una prestación relacionada con la discapacidad

Sólo un tercio de las personas con discapacidad grave en el mundo recibe una prestación relacionada con la discapacidad. A menudo, el diseño de estas prestaciones no se ajusta a las normas internacionales, incluidas las normas de seguridad social de la OIT y la Convención de la ONU sobre los Derechos de las Personas con Discapacidad.

La verdad es que las personas con discapacidad podrían ser incluidas efectivamente en las sociedades si contaran con el apoyo de sistemas de protección social bien diseñados que las empoderen y promuevan su participación en todos los ámbitos de la vida social.

A nivel mundial, sólo el 33,5% de las personas con discapacidades graves reciben prestaciones monetarias, pero esta cifra varía mucho según las regiones y los países.

La cobertura en Asia Central supera el 80% y en Europa es casi universal. Sin embargo, en África y los Estados Árabes es inferior al 10%. Aunque la prestación universal para las personas con discapacidad es más común en los países de renta más alta, también se ha logrado en Brasil o Mongolia.

Los regímenes de protección social bien diseñados pueden ayudar a hacer frente a muchos de esos costos adicionales y apoyar la inclusión de las personas con discapacidad. Lamentablemente, pocos países ofrecen este tipo de ayudas y, cuando lo hacen, las prestaciones suelen ser demasiado bajas y no tienen en cuenta la diversidad de costos de la discapacidad.

Los sistemas de protección social pueden abordar este problema cubriendo de forma integral los costos adicionales derivados de una discapacidad. El objetivo debe ser que los servicios y prestaciones generales sean accesibles para todos, así como desarrollar regímenes específicos para personas con discapacidad.

Incluso cuando los sistemas de protección social son inclusivos en teoría, pueden no serlo en la práctica si no son accesibles fácilmente para las personas con discapacidad en cada paso de la cadena de prestación.

Cuando las personas con discapacidad trabajan, los costos adicionales de la discapacidad a los que se enfrentan pueden ser aún mayores, dadas las necesidades específicas que pueden tener para desplazarse, realizar su trabajo, etc. Para la inclusión efectiva de las poblaciones en edad de trabajar, es crucial diseñar las prestaciones de protección social de forma que sean compatibles con el trabajo.

Las personas con discapacidad no deben ser una simple casilla que marcar en la fase de consulta. Si queremos planes de protección social verdaderamente inclusivos, las personas con discapacidad deben tener un papel activo en todas las fases del ciclo de las políticas.

Fuente: OIT 01 de diciembre de 2023