Archivo de la categoría "Estadística"

Viernes, 10 de febrero de 2023

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica, a través de la Dirección de Información Geografía y Estadística informa la actualización de Compendio de Información Geográfica y Estadística de Chiapas (CIGECH):

En este documento obtendrás un panorama completo del estado con el Compendio de Información Geográfica y Estadística de Chiapas, amplio documento temático que contiene mapas e información sociodemográfica y económica que permite conocer la situación estatal en distintos rubros.

Para facilitar su consulta los archivos en formato pdf han sido separados por tema para que puedas descargar la información que sea de tu interés.

Los siguientes apartados se actualizaron:

Seguridad en las unidades económicas

En los temas:

Afectación a las unidades económicas por el delito

Características del delito

Denuncia del delito

Percepción de confianza en las autoridades

Percepción de la inseguridad

Víctimas y delitos

Unidades Económicas

En los temas:

Sucursales de la banca comercial, según principales instituciones

Unidades económicas por personal ocupado

Fuente: SH 10 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Seguridad | Comentarios desactivados en SH – Actualización de Información en el CIGECH

Viernes, 10 de febrero de 2023

Valor Agregado Bruto del Comercio Electrónico 2021

Cifras preliminares

En 2021, el comercio electrónico de bienes y servicios participó con 5.8 % del Producto Interno Bruto (PIB) nacional.

El valor agregado bruto que el comercio electrónico generó en 2021 fue de 1 487 390 millones de pesos, a precios corrientes.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados preliminares del Valor Agregado Bruto del Comercio Electrónico (VABCOEL) 2021. La medición del VABCOEL da cuenta de la evolución del comercio digital. Este es objeto de estudio para la comunidad estadística y hace frente a los cambios en las mediciones económicas del comercio electrónico.

Principales resultados

En 2021, el VABCOEL fue de 5.8 % del Producto Interno Bruto (PIB) nacional.

A precios corrientes, el VABCOEL generó 1 487 390 millones de pesos, que representan un crecimiento anual de 3.1 %, en términos reales.

En 2021, de la participación porcentual del VABCOEL, 34.9 % correspondió al comercio al por menor de bienes; 25.4 %, al comercio al por mayor de bienes y 39.7 %, al resto de los servicios.

![]()

Fuente: INEGI 10 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Tecnologías de la Información | Comentarios desactivados en INEGI – Valor Agregado Bruto del Comercio Electrónico 2021

Viernes, 10 de febrero de 2023

Resultados del Registro Administrativo de la

Industria Automotriz de Vehículos Pesados

Cifras durante enero de 2023

En enero de 2023, en el mercado nacional se vendieron 3 276 vehículos pesados al menudeo y 3 402 al mayoreo.

La producción total, durante enero de 2023, fue de 18 568 unidades: 18 304 correspondieron a vehículos de carga y 264 a vehículos de pasajeros.

En enero de 2023, se exportaron 15 221 unidades. El principal mercado fue Estados Unidos, con una participación de 96.3 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta el Registro Administrativo de la Industria Automotriz de Vehículos Pesados (RAIAVP) que se realiza en acuerdo con las 10 empresas afiliadas a la Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones (ANPACT) A. C. y Sparta Motors S. de R. L. de C. V. Estas informan sobre la comercialización de 15 marcas y la producción de vehículos pesados nuevos en México.

En enero de 2023, las 11 empresas que conforman este registro vendieron 3 276 vehículos pesados al menudeo y 3 402 al mayoreo en el mercado nacional.

En enero de 2023, la producción de vehículos pesados en México se concentró en los vehículos de carga, que representaron 98.6 % del total. El resto correspondió a la fabricación de autobuses para pasajeros.

En enero de 2023, Estados Unidos fue el principal destino de las exportaciones de vehículos pesados, con 96.3 % del total.

Fuente: INEGI 10 de febrero de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Exportaciones, Industria, Inegi | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Pesados

Viernes, 10 de febrero de 2023

Indicador Mensual de la Actividad Industrial

Cifras durante diciembre de 2022

En diciembre de 2022 y con cifras desestacionalizadas, el Indicador Mensual de la Actividad Industrial (IMAI) aumentó 0.7 % a tasa mensual.

Por componente y con series ajustadas por estacionalidad, en el mes de referencia, la variación mensual fue la siguiente: Construcción incrementó 2.7 %; Minería y Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final, 1 % cada uno, e Industrias manufactureras, 0.5 por ciento.

A tasa anual y con series desestacionalizadas, el IMAI creció 3.1 %, en términos reales, en diciembre pasado. Por sector de actividad económica, Construcción ascendió 5.5 %; Industrias manufactureras, 3.4 %; Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final, 1.9 % y Minería, 0.8 por ciento.

Fuente: INEGI 10 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial

Viernes, 10 de febrero de 2023

Encuestas de Viajeros Internacionales

Cifras durante diciembre de 2022

Los resultados de las Encuestas de Viajeros Internacionales (EVI) —Encuesta de Turismo de Internación (ETI) y Encuesta de Viajeros Fronterizos (EVF)— dan a conocer el número de visitantes internacionales que ingresaron y salieron del país, así como sus gastos.

Durante diciembre de 2022, ingresaron al país 7 212 989 visitantes. De estos, 4 257 176 fueron turistas internacionales.

En el decimosegundo mes de 2022, el ingreso de divisas referente al gasto total de las y los visitantes internacionales ascendió a 3 047.6 millones de dólares. En el mismo mes de 2021, el monto fue de 2 531 millones y, en diciembre de 2020, de 1 270.7 millones de dólares.

En diciembre del año previo, el gasto medio de las y los turistas de internación que ingresaron vía aérea fue de 1 068.11 dólares. En el mismo mes de 2021, de 1 052.10 dólares y, en diciembre de 2020, alcanzó 952.96 dólares.

En el mes de referencia, las y los residentes en México que visitaron el extranjero gastaron un monto equivalente a 824.3 millones de dólares. En diciembre de 2021, gastaron 529.5 millones y en el mismo mes de 2020, 333 millones de dólares.

Fuente: INEGI 10 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Inegi, Turismo | Comentarios desactivados en INEGI – Encuestas de Viajeros Internacionales

Jueves, 9 de febrero de 2023

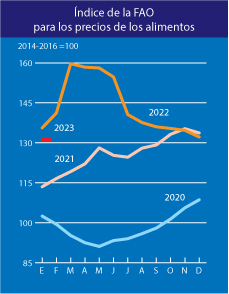

El índice de precios de los alimentos

de la FAO continúa descendiendo

El índice de precios de los alimentos de la FAO* se situó en un promedio de 131,2 puntos en enero de 2023, esto es, 1,1 puntos (un 0,8 %) menos que en diciembre, descendiendo así por 10.º mes consecutivo. Con este último descenso, el índice ha disminuido 28,6 puntos (un 17,9 %) respecto del nivel máximo alcanzado en marzo de 2022. La caída del índice en enero obedeció al descenso de los índices de precios de los aceites vegetales, los productos lácteos y el azúcar, mientras que los de los cereales y la carne se mantuvieron prácticamente estables.

El índice de precios de los cereales de la FAO registró en enero un promedio de 147,4 puntos, lo que supone una ligera subida (del 0,1 %) desde diciembre y 6,7 puntos (un 4,8 %) más que hace un año. En cuanto a los cereales principales, en enero subieron los precios mundiales del arroz y el maíz, mientras que disminuyeron los de la cebada y el trigo. Los precios internacionales del arroz aumentaron un 6,2 % respecto del mes anterior, influenciados por una mayor escasez de disponibilidades, una fuerte demanda local en algunos países exportadores asiáticos y las variaciones de los tipos de cambio. Los precios mundiales del maíz también aumentaron, aunque muy ligeramente (un 0,5 %), fundamentalmente a causa de una fuerte demanda de exportaciones del Brasil y la preocupación por las condiciones secas en la Argentina, lo que compensó una tendencia a la baja de los precios de exportación de los Estados Unidos de América ante la ralentización de las ventas. En lo que respecta a otros cereales secundarios, los precios mundiales del sorgo aumentaron ligeramente (un 0,9 %), principalmente debido a la fortaleza de los mercados de maíz y a la disminución de la producción en los Estados Unidos de América, principal exportador mundial, mientras que el descenso de los precios de la cebada (un 1,0 %) fue un efecto derivado de la situación del mercado mundial del trigo. Por otra parte, los precios internacionales del trigo disminuyeron en enero por tercer mes consecutivo, un 2,5 %, al aumentar los suministros mundiales a consecuencia de una producción mayor de lo previsto anteriormente en Australia y la Federación de Rusia.

El índice de precios de los productos lácteos de la FAO registró en enero un promedio de 136,2 puntos, lo que supone un descenso de 2,0 puntos (un 1,4 %) desde diciembre y su valor más bajo en 12 meses. El descenso de enero obedeció a la bajada de los precios internacionales de la mantequilla y las leches en polvo. Los precios mundiales de la mantequilla disminuyeron por séptimo mes consecutivo, a consecuencia de la atonía de la demanda de importación de suministros a largo plazo a los precios prevalecientes, derivada de las expectativas del mercado de que los precios siguieran disminuyendo y del aumento de los suministros procedentes de Oceanía. Paralelamente, los precios internacionales de la leche entera en polvo descendieron a raíz del aligeramiento de la demanda de los principales importadores y del aumento de los suministros de Nueva Zelandia, pese al descenso estacional de la producción lechera. También disminuyeron los precios de la leche desnatada en polvo, sobre todo debido a la apatía de la demanda mundial. Por el contrario, los precios mundiales del queso subieron ligeramente, impulsados por la recuperación de los servicios alimentarios y las ventas al por menor en Europa occidental, tras las festividades de Año Nuevo, y por las fluctuaciones cambiarias.

El índice de precios de la carne de la FAO* se situó en enero en un promedio de 113,6 puntos, lo que supone una ligera disminución (de 0,1 puntos y un 0,1 %) respecto de diciembre, con lo que continuó su descenso por séptimo mes consecutivo, pero aun así se mantuvo 1,5 puntos (un 1,3 %) por encima de su nivel de hace un año. La bajada de los precios mundiales de las carnes de aves de corral, bovino y cerdo explica el descenso del índice en enero. Los precios mundiales de la carne de aves de corral siguieron disminuyendo debido a que las disponibilidades exportables a escala mundial procedentes de los principales proveedores siguieron siendo superiores a la demanda de importaciones, pese a los brotes generalizados de gripe aviar. Por otra parte, los precios de la carne de cerdo disminuyeron ligeramente a causa de la abundante oferta de cerdos de matanza, especialmente en el Brasil y en los Estados Unidos de América, y debido a que las importaciones de China previas a la Fiesta de la Primavera fueron menores de lo previsto. Del mismo modo, descendieron los precios internacionales de la carne de bovino, a raíz del aumento de la oferta de ganado listo para el sacrificio, principalmente en Oceanía. Por el contrario, los precios de la carne de ovino subieron a causa del aumento de la demanda de importaciones, a pesar del incremento de los volúmenes de matanza en Australia.

El índice de precios del azúcar de la FAO registró un promedio de 115,8 puntos en enero, es decir, 1,3 puntos (un 1,1 %) menos que en diciembre, lo que supone el primer descenso tras los acusados incrementos registrados en los dos meses anteriores. El descenso de enero de las cotizaciones internacionales del azúcar fue provocado fundamentalmente por la buena marcha de la cosecha en Tailandia y las condiciones atmosféricas favorables que beneficiaron el desarrollo de los cultivos de caña de azúcar en las principales zonas productoras del Brasil. La preocupación por el menor rendimiento de los cultivos en la India, que podría afectar a las disponibilidades exportables, contuvo descensos más sustanciales de los precios del azúcar. Asimismo, el alza de los precios de la gasolina en el Brasil, que respaldó la demanda de etanol, y el fortalecimiento del real brasileño frente al dólar de los EE.UU. contribuyeron a limitar la presión a la baja sobre los precios mundiales del azúcar.

Fuente: FAO 03 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO continúa descendiendo

Jueves, 9 de febrero de 2023

Índice Nacional de Precios Productor

Cifras durante enero de 2023

En enero de 2023, el Índice Nacional de Precios Productor (INPP) total, incluyendo petróleo, aumentó 0.43 % a tasa mensual y 4.82 % a tasa anual. En el mismo mes de 2022, creció 0.65 % a tasa mensual y 9.82 % a tasa anual.

Por grupos de actividades económicas, a tasa mensual, los precios de las primarias incrementaron 0.80 %; los de secundarias, 0.47 % y los de actividades terciarias, 0.27 por ciento.

El Índice de Mercancías y Servicios de Uso Intermedio, incluyendo petróleo, subió 0.40 % a tasa mensual y 3.59 % a tasa anual.

En el mes de referencia, el Índice de Mercancías y Servicios Finales, incluyendo petróleo, ascendió 0.44 % a tasa mensual y 5.31 % a tasa anual.

Fuente: INEGI 09 de febrero de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios Productor

Jueves, 9 de febrero de 2023

Índice Nacional de Precios al Consumidor

Cifras durante enero de 2023

En enero de 2023, el Índice Nacional de Precios al Consumidor (INPC) presentó una variación de 0.68 % con respecto al mes anterior. Con este resultado, la inflación general anual se colocó en 7.91 por ciento. En el mismo mes de 2022, la inflación mensual fue de 0.59 % y la anual, de 7.07 por ciento.

El índice de precios subyacente incrementó 0.71 % a tasa mensual y 8.45 % a tasa anual. El índice de precios no subyacente subió 0.57 % a tasa mensual y 6.32 % a tasa anual.

Al interior del índice subyacente, los precios de las mercancías aumentaron 0.91 % a tasa mensual y los de servicios, 0.48 por ciento.

Dentro del índice no subyacente, los precios de los productos agropecuarios crecieron 0.51 % y los energéticos y tarifas autorizadas por el gobierno, 0.62 % a tasa mensual.

Fuente: INEGI 09 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Jueves, 9 de febrero de 2023

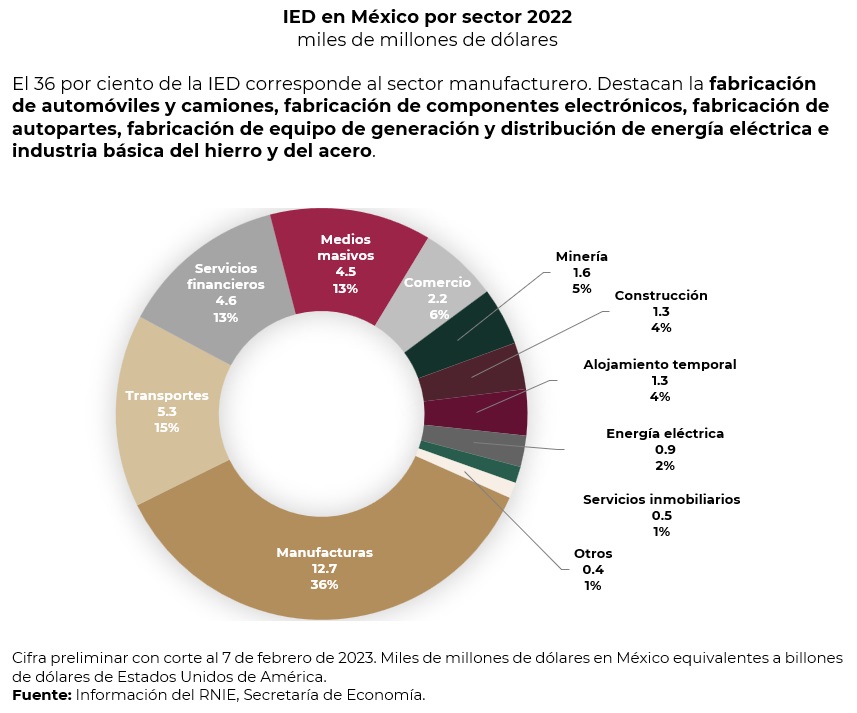

Durante 2022 la Inversión Extranjera

Directa (IED) fue de 35 mil 292 mdd

La cifra preliminar de IED del 2022 registró 35 mil 292 millones de dólares (mdd), lo cual representa un incremento de 12 por ciento en comparación con el 2021.

La cifra preliminar de IED del 2022 registró 35 mil 292 millones de dólares (mdd), lo cual representa un incremento de 12 por ciento en comparación con el 2021, cuando hubo una inversión de 31 mil 544 mdd.

La IED registrada entre enero y diciembre de 2022 provino de: 3 mil 485 sociedades mexicanas con participación de capital extranjero, 5 mil 739 contratos de fideicomisos y 24 personas morales extranjeras.

Adicionalmente, existe un registro de IED de 5.5 miles de millones de dólares, que corresponden a las empresas transnacionales cuya matriz del grupo corporativo se encuentra en México y generan inversión por medio de sus filiales en el exterior.

Las cinco entidades federativas con mayor IED registrada durante el 2022 fueron: la Ciudad de México con 10 mil 923 mdd; Nuevo León con 4 mil 397 mdd; Jalisco con 2 mil 895 mdd; Baja California con 1 mil 877 mdd y Chihuahua con 1 mil 876 mdd.

Fuente: SECRETARÍA DE ECONOMÍA 08 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – Durante 2022 la Inversión Extranjera Directa (IED) fue de 35 mil 292 mdd

Miércoles, 8 de febrero de 2023

Crecimiento y bienestar económico: tercer trimestre de 2022

El ingreso real de los hogares aumenta por primera vez desde el primer trimestre de 2021

En el área de la OCDE , el PIB per cápita aumentó un 1,2 % intertrimestral en el cuarto trimestre de 2021, pero la renta real per cápita de los hogares cayó un 0,3 %.

El ingreso familiar real per cápita creció un 0,2% en la OCDE en el tercer trimestre de 2022, el primer aumento en el ingreso familiar real desde el primer trimestre de 2021 . El PIB real per cápita creció un 0,3% en el tercer trimestre de 2022, al igual que en el segundo trimestre.

Los resultados de los ingresos de los hogares fueron mixtos en la OCDE. De los 21 países para los que se dispone de datos, nueve registraron un aumento en el ingreso real per cápita de los hogares, mientras que doce registraron una caída. Austria tuvo el mayor aumento (10,1 %) ya que los pagos asociados con la reforma fiscal ambiental del gobierno y la asistencia para el costo de vida impulsaron los ingresos de los hogares. De las economías del G7 para las que se dispone de estimaciones [1] , Francia, Alemania e Italia registraron un crecimiento en el tercer trimestre, con Francia experimentando el mayor aumento con un 0,8 %. Sin embargo, el ingreso familiar real per cápita cayó en Canadá y el Reino Unido y se mantuvo estable en los Estados Unidos.

El ingreso familiar real per cápita superó los niveles previos a la pandemia de COVID-19 en el tercer trimestre de 2022 en todos los países de la OCDE para los cuales hay datos disponibles, excepto República Checa, Dinamarca, Finlandia, Portugal, España y el Reino Unido. El resultado en Portugal y España puede explicarse en parte por la lenta recuperación del ‘superávit de explotación bruto y la renta mixta’ (GOS-MI) de los hogares desde los primeros días de la pandemia. Este tipo de ingresos suele estar asociado al trabajo por cuenta propia y, en la mayoría de los países, aporta alrededor de una quinta parte de la renta disponible de los hogares. Portugal y España registraron grandes caídas de GOS-MI en la primera mitad de 2020 y se recuperaron lentamente a partir de entonces. En contraste, la mayoría de los países de la OCDE vieron un crecimiento sólido en GOS-MI después de la recesión inicial relacionada con la pandemia.

La renta disponible per cápita de los hogares del Reino Unido creció un 9,0 % en términos nominales entre el cuarto trimestre de 2019 y el tercer trimestre de 2022, más que en Italia con un 7,9 % y solo un poco menos que en Francia (9,9 %). Sin embargo, los altos precios al consumidor en el Reino Unido durante el último año han seguido socavando los ingresos de los hogares cuando se miden en términos reales, lo que ha provocado que el ingreso real per cápita de los hogares disminuya un 3,9 %.

Fuente: OECD 08 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento y bienestar económico: tercer trimestre de 2022

Miércoles, 8 de febrero de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante primera quincena de enero 2023

A tasa anual, primera quincena de enero 2023 vs misma de 2022, el subíndice de alimentos, bebidas y tabaco, que representa 30% del INPC, aumentó 12.7%, es el nivel más alto, para similar quincena, desde 1999, cuando el aumento fue de 24.0%, además de ser mayor al registrado en 2019, 2020, 2021 y 2022, cuando fue de 5.5%, 3.6%, 5.0% y 11.0%, respectivamente, y es superior al registrado para el INPC general que aumentó 7.9%, siendo el mayor aumento desde enero de 2001, cuando subió 8.4% (en 2022 la variación anual del INPC general fue de 7.1% y el promedio de los últimos cinco años es de 5.2%).

El precio promedio, a tasa anual, de las gasolinas se incrementó: la de alto octanaje 6.2%, la de bajo octanaje fue 5.9%, en tanto que, la electricidad subió 7.3%, mientras que, el gas doméstico natural registró un decremento de 5.3% y el gas doméstico LP disminuyó 9.7%. Respecto del mes anterior, se registró incremento de 0.9% en la electricidad, en tanto que, el gas doméstico natural y el gas doméstico (LP), disminuyeron 6.4% y 4.7 por ciento, respectivamente.

En la composición del INPC, los 34 productos agrícolas registrados representan 5.1%, mientras que los seis pecuarios considerados significan 6.6 por ciento. Los productos agrícolas con mayor participación en el índice son: jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que refiere a productos pecuarios, los de mayor consumo en el país registraron incrementos en sus cotizaciones: huevo 26.2%, “leche pasteurizada y fresca” 13.1%, carne de cerdo 10.7%, carne de pollo aumentó 6.8% y carne de res 6.1 por ciento.

Al cierre de diciembre 2022, el precio promedio pagado al productor de huevo se ubicó en 26.23 pesos por kilo, 16.8% mayor en comparación con el mismo mes de 2021.

El precio de leche, pagado en la zona de producción, fue de 8.06 pesos por litro, 12.7% mayor al de diciembre de 2021. El precio de carne de pollo en canal fue de 37.92 pesos por kilo, 6.3% mayor al del mismo mes de 2021. El precio de carne en canal de bovino fue de 76.55 pesos por kilo, 4.8% mayor al compararse con similar mes de 2021, cuando alcanzó 73.05 pesos por kilogramo. El precio de carne de cerdo en canal es de 48.39 pesos por kilogramo, que refiere un incremento de 4.3% respecto de diciembre de 2021, cuando se cotizó en 46.40 pesos por kilogramo.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 07 de febreros de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Miércoles, 8 de febrero de 2023

Indicador Mensual de la Actividad

Industrial por Entidad Federativa

Cifras durante octubre de 2022

El Indicador Mensual de la Actividad Industrial por Entidad Federativa (IMAIEF) amplía la oferta de información estadística de corto plazo a nivel estatal y da seguimiento al comportamiento de las actividades económicas del sector secundario en los estados.

En octubre de 2022 y con cifras ajustadas estacionalmente, las entidades que mostraron los crecimientos mensuales más pronunciados en su actividad industrial, en términos reales, fueron: Oaxaca, Coahuila de Zaragoza, Colima e Hidalgo.

A tasa anual y con series desestacionalizadas, en el mes de referencia, las entidades que presentaron los ascensos más significativos en su producción industrial, en términos reales, fueron: Oaxaca, Hidalgo, Chiapas, Baja California Sur y San Luis Potosí.

Con datos originales y a tasa anual, en el sector Minería destacaron los incrementos reportados en Hidalgo, Baja California Sur, Querétaro, Tabasco, Ciudad de México y Nuevo León.

Chiapas, Oaxaca, Guerrero y Querétaro.

En Construcción, las alzas más relevantes ocurrieron en Oaxaca, Hidalgo y Baja California Sur. En Industrias manufactureras, los crecimientos más altos se registraron en Hidalgo, Chiapas, San Luis Potosí, Puebla y Jalisco.

Fuente: INEGI 08 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Indicador Mensual de la Actividad Industrial por Entidad Federativa

Miércoles, 8 de febrero de 2023

OIT presenta la nueva edición de su informe:

Panorama Laboral de América Latina y el Caribe

La tasa de desocupación se redujo en 2022 a 7,2 por ciento, pero persisten los problemas de calidad de empleos mientras la inflación impacta en el nivel de los salarios.

América Latina y el Caribe enfrenta en 2023 un mercado de trabajo “altamente complejo y cargado de incertidumbre” a causa de una conjunción de múltiples crisis que impactan los mercados de trabajo y hacen necesaria la aplicación de políticas para crear empleo formal, dijo la Oficina Regional de la OIT al presentar una nueva edición de su informe Panorama Laboral.

La tasa de desocupación regional promedio estimada a fines de 2022, de 7,2 por ciento “es significativamente menor” que la de 2019, antes de la crisis provocada por la pandemia de COVID-19, cuando registró un nivel de 8 por ciento.

El informe destaca que esta baja en la tasa de desocupación fue impulsada por la creación de empleo (tasa de ocupación) que en el tercer trimestre de 2022 había recuperado los niveles prepandemia, sumado a una recuperación aún incompleta de los niveles de la tasa de participación laboral, que siguen siendo levemente inferiores a los de 2019.

El informe destaca que la recuperación del empleo en 2022 fue más intensa entre mujeres que entre hombres, y entre jóvenes que entre los adultos. En ambos casos se trata de grupos que habían sido ferozmente impactados en la crisis laboral por COVID-19. Por otra parte, las brechas estructurales por género y por edad siguen presentes en los mercados laborales.

El informe de la OIT también plantea que más allá de los promedios regionales es importante considerar las situaciones de los países individualmente. En 9 de 15 países la tasa de ocupación aún era inferior al registrado tres años antes, mientras que solo en 2 de 15 países la tasa de participación superaba niveles prepandemia. La tasa de desocupación bajó en 10 de 15 países al tercer trimestre de 2022.

El Panorama Laboral destaca que la región es afectada por la conjunción de múltiples crisis a nivel global, como la persistencia de la pandemia o la guerra entre Rusia y Ucrania, y al mismo tiempo enfrenta la perspectiva de un crecimiento económico bajo, las secuelas de una elevada inflación, limitado espacio fiscal y altos niveles de endeudamiento.

El informe destaca que la recuperación laboral ha sido fuertemente traccionada por el aumento de las ocupaciones informales, que representaron entre 40 y 80 por ciento de los empleos generados. Aunque en los últimos meses esta tendencia se atenuó a favor de empleos formales, la tasa de informalidad regional ya llegó a 50 por ciento como era antes de la pandemia, aunque en algunos países es mucho mayor.

Adicionalmente, el informe advierte que los ingresos reales de personas trabajadoras en la región están siendo afectados por una tasa de inflación regional que se habría ubicado por encima del 8 por ciento en 2022 y que causó una pérdida del poder adquisitivo de los salarios medios y los salarios mínimos.

El informe de OIT plantea que también se requiere de políticas para ofrecer garantías de ingresos para quienes están más afectados por la pérdida del poder adquisitivo, en lo posible en vinculación con políticas activas para acceder al mercado laboral.

Por otra parte, los mecanismos de negociación salarial surgen como una necesidad imperiosa en un contexto de alta inflación que, además, demanda el reforzamiento de las instituciones laborales, especialmente el salario mínimo y la negociación colectiva.

Fuente: OIT 07 de febrero de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Presenta una nueva edición de su informe: Panorama Laboral de América Latina y el Caribe

Martes, 7 de febrero de 2023

Chiapas. Incidencia Delictiva del Fuero Común 2022

La Secretaría de Hacienda, en el marco del Comité Estatal de Información Estadística y Geográfica a través de la Dirección de Información Geográfica y Estadística pone a su disposición el documento sobre el comportamiento de la incidencia delictiva del fuero común en el estado de Chiapas con los datos anuales de 2022, así como un comparativo anual desde el año 2018; dicha información es publicada de manera mensual por el Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP), la cual es remitida por las Procuradurías y/o Fiscalías Generales de las 32 entidades federativas.

De acuerdo con los datos del SESNSP, en el estado de Chiapas se registró una incidencia delictiva al 2022 de 16,002 delitos, de lo anterior se observa que, de manera conjunta los delitos contra otros bienes jurídicos (5,034) y los delitos contra el patrimonio (4,388) suman poco menos de 60% del total de delitos; en seguida se encuentran aquellos contra la vida y la integridad corporal (2,815), después los delitos contra la familia (2,060) y posteriormente los delitos contra la libertad y seguridad sexual (1,416). En menor medida se encuentran los delitos contra la libertad personal(176) y los delitos contra la sociedad (113).

El comportamiento general de la incidencia de delitos del fuero común en el periodo comprendido entre el año 2018 y el 2022 ha presentado una tendencia a la baja. Comparando el 2022 con el año anterior se tiene una disminución de 1,128 delitos que representan 6.6% menos en el periodo citado.

Dentro de los delitos contra la vida y la integridad corporal se encuentran los homicidios, el comportamiento de su incidencia es a la baja en el periodo entre 2018 y 2022. Considerando el valor de 2022 en relación al año anterior se registro una disminución de 44 casos que representan 3.8% menos.

Otra clasificación considerada en los delitos contra la vida y la integridad corporal es la que se refiere a los feminicidios. A diferencia de los homicidios, la incidencia de los feminicidios fue aumentando desde el año 2018 al año 2021; considerando el último valor anual (2021-2022) se registro disminución de 2 casos, lo que representó 4.3% menos.

Otro grupo de delitos considerados son aquellos que atentan contra la libertad y la seguridad sexual , dentro de ellos encontramos el abuso sexual, dicho delito ha mostrado variaciones tanto negativas como positivas en el periodo considerado entre 2018 y 2022. En dicho periodo se tiene un aumento de 10 casos (4.8%), mientras que al considerar el periodo entre 2021 y 2022 se observa un aumento de 11 casos que representaron 5.3% más.

Otro delito considerado dentro de la clasificación de aquellos que atentan contra la libertad y la seguridad sexual, es la violación simple, de manera similar al delito de abuso sexual se observa una tendencia a la baja en el estado. Al considerar el valor de 2022 en relación al año 2018 se tiene una reducción de 150 casos, los cuales representaron 27.6% menos. Si se considera la diferencia anual entre 2021 y 2022 la reducción fue de 129 casos que representaron 24.7% menos

Dentro del grupo de delitos que atentan contra el patrimonio, se encuentra el robo, los casos de este delito en la entidad muestran una clara tendencia a la baja entre el año 2018 y el 2022 al registrar una disminución de 6,808 casos, es decir 72.9% menos. Mientras que entre el año 2021 y 2022 la disminución fue de 311 casos que representaron 11% menos.

Otro de los delitos que se encuentran dentro de los que atentan contra el patrimonio es el robo de vehículo. Al igual que el delito de robo en general, el comportamiento de esta clasificación también fue a la baja, reduciendo en 1,258 el número de casos, los cuales representaron 50.6% menos entre el año 2018 y el 2022. En lo que respecta al periodo entre 2021 y 2022 la reducción que se presentó fue de 256 casos que en términos porcentuales representaron 17.2% menos.

En lo que respecta al delito de robo a transeúnte en la vía pública también se venia registrando un descenso continuo entre los años 2018 y 2021. Al considerar los últimos dos años disponibles, es decir 2021 y 2022, el número de casos registró un aumento de 38, los cuales representaron 28.8% más en el periodo anual citado.

En la categoría de delitos contra la familia se encuentra el respectivo a la violencia familiar, los datos registrados sobre este delito muestran una clara tendencia a la baja entre los años 2018 y 2022 al reducir el número de casos en 4,256, dicho valor representó 70.6% menos. Para el periodo entre el año 2021 y el año 2022 la reducción fue de 2,195 casos, representando 55.3% menos.

La última categoría de delitos que se hace mención en el tabulado reportado por el SESNSP es la de los delitos contra otros bienes jurídicos afectados; entre ellos se encuentra el narcomenudeo, el cual presenta un aumento de poco más del doble entre el año 2018 y el 2022, es decir 984 casos más que representaron 108.3%. En lo que se refiere al comportamiento entre el año 2021 y 2022 el aumento fue de 406 casos que representaron 27.3% más.

Otro de los delitos incluidos en la categoría de aquellos que atentan contra otros bienes jurídicos afectados es aquel que es cometido por servidores públicos, los cuales, cómo la mayoría de los anteriores, presentan un comportamiento descendente entre el año 2018 y 2022 al reducir en 273 el número de casos, los cuales representaron 75.8% menos. En lo que respecta al periodo comprendido el año 2021 y 2022 se registro una disminución de 53 casos, lo que representó 37.9% menos en el periodo anual citado.

Fuente: INEGI 07 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Seguridad | Comentarios desactivados en SH – Chiapas. Incidencia Delictiva del Fuero Común 2022

Martes, 7 de febrero de 2023

Indicador Mensual del Consumo Privado en el Mercado Interior

Cifras durante noviembre de 2022

En noviembre de 2022 y con cifras desestacionalizadas, el Indicador Mensual del Consumo Privado en el Mercado Interior (IMCPMI) disminuyó 0.6 % a tasa mensual, en términos reales.

Por componente y con datos ajustados por estacionalidad, en el mes de referencia, el consumo de bienes importados cayó 3.7 % y el de bienes y servicios de origen nacional, 0.3 por ciento.

En noviembre de 2022, con series desestacionalizadas y a tasa anual, el IMCPMI aumentó 4.1 por ciento. A su interior, el gasto en bienes de origen importado incrementó 6.3 % y en bienes y servicios nacionales, 3.8 % (el de servicios creció 6.9 % y el de bienes, 1 %).

Fuente: INEGI 07 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado en el Mercado Interior

Martes, 7 de febrero de 2023

Indicador Mensual de la Inversión Fija Bruta

Cifras durante noviembre de 2022

En noviembre de 2022 y con cifras desestacionalizadas, la Inversión Fija Bruta no presentó variación a tasa mensual, en términos reales.

Por componente y con datos ajustados por estacionalidad, en noviembre de 2022, los gastos efectuados en Construcción aumentaron 1.4 % a tasa mensual. En Maquinaria y Equipo total —de origen nacional e importado—, disminuyeron uno por ciento.

A tasa anual y con series desestacionalizadas, en noviembre de 2022, la Inversión Fija Bruta incrementó 5.9 % en términos reales. A su interior, los gastos en Maquinaria y Equipo total crecieron 12.2 % y en Construcción, 1.6 por ciento.

Fuente: INEGI 07 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Inversión | Comentarios desactivados en INEGI – Indicador Mensual de la Inversión Fija Bruta

Martes, 7 de febrero de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante enero de 2023

En enero, en el mercado nacional se vendieron 94 414 vehículos ligeros, lo que representa una variación de 20.1 % respecto al mismo mes de 2022.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Su información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica, Autos Orientales Picacho y Chirey Motor de México.

Durante enero de 2023, se vendieron 94 414 unidades en el mercado interno y en este mismo periodo, se produjeron 280 315 unidades en México. Los camiones ligeros representaron el 76.9 % del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En enero de 2023, se exportaron 238 135 vehículos ligeros. En el mismo mes de 2022, se reportaron 216 630 unidades exportadas, lo cual representa una variación de 9.9 por ciento.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos sirve de insumo para la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 07 de febrero de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Martes, 7 de febrero de 2023

Precios al consumidor

La inflación de la OCDE se desacelera aún más hasta el 9,4 % en diciembre de 2022

La inflación interanual en la OCDE, medida por el índice de precios al consumidor (IPC), se desaceleró aún más hasta el 9,4 % en diciembre de 2022, por debajo de su máximo de octubre de 2022 (10,8 %) y su nivel más bajo desde abril de 2022. Se registraron caídas en la inflación entre noviembre y diciembre en 25 de los 38 países de la OCDE. Se registró una inflación de dos dígitos en 15 países de la OCDE en diciembre de 2022, con las tasas de inflación más altas registradas en Hungría, Letonia, Lituania y Turquía (todas por encima del 20 %). La inflación de la OCDE en 2022 fue más del doble de su nivel de 2021 (9,6% en comparación con 4,0%), alcanzando su tasa promedio anual más alta desde 1988.

Después del pico observado en junio de 2022, la inflación de la energía siguió cayendo con fuerza en la mayoría de los países de la OCDE, del 23,8 % en noviembre al 18,4 % en diciembre, alcanzando su nivel más bajo desde agosto de 2021. La inflación de los alimentos y la inflación sin alimentos ni energía también disminuyeron, al 15,6 % y al 7,2 % respectivamente, en parte debido a las pronunciadas caídas en Türkiye.

En diciembre, la inflación disminuyó en todos los países del G7 excepto en Japón . La mayor disminución se observó en Alemania, lo que refleja un subsidio único en las facturas de gas. La inflación de los alimentos y la energía siguió siendo el factor que más contribuyó a la inflación general en Francia, Alemania, Italia y Japón, mientras que la inflación sin alimentos ni energía fue el principal impulsor en Canadá, el Reino Unido y los Estados Unidos.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios de Consumo (IPCA) cayó hasta el 9,2% en diciembre, desde el 10,1% de noviembre. La inflación de la energía siguió cayendo, pero la inflación sin alimentos ni energía siguió aumentando en diciembre. La estimación preliminar de Eurostat para enero de 2023 apunta a una nueva disminución de la inflación interanual en la zona del euro, hasta el 8,5 %, con una caída significativa de la inflación de la energía y una inflación sin alimentos ni energía estable.

En el G20, la inflación interanual cayó al 8,5% en diciembre, desde el 9,0% de noviembre . Fuera de la OCDE, la inflación interanual disminuyó en Brasil y Sudáfrica, pero aumentó en Argentina, China, India, Indonesia y Arabia Saudita.

Fuente: OECD 07 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Martes, 7 de febrero de 2023

Estadísticas a propósito del

Día Nacional de la Vivienda

De acuerdo con el Censo de Población y Vivienda 2020, el total de viviendas particulares habitadas en México fue de 34.9 millones.

Según la Encuesta Nacional de Vivienda (ENVI) 2020, 44.2 % de las casas presentó humedad por filtración de agua. Este resultó ser el principal problema estructural de las viviendas en México.

En 2020, 9.0 % del total de viviendas en el país tenían cinco años o menos de haber sido construidas.

En 2020, las y los habitantes de 3.1 millones de viviendas particulares reportaron dificultades para cubrir sus compromisos de pago (8.9 %), derivado de los impactos económicos que provocó la pandemia por la COVID-19.

En 1983, el Senado de la República declaró el 7 de febrero como el Día Nacional de la Vivienda. La finalidad fue establecer una fecha para dar certezas sobre la construcción de casas-habitación con todas las medidas de seguridad. Además, se buscó informar y reforzar los mecanismos en materia de vivienda en el país, así como enfatizar el rezago y la creciente demanda de soluciones habitacionales. De esta forma, se cumpliría con lo estipulado en la Constitución Política de los Estados Unidos Mexicanos sobre el derecho a una vivienda digna y decorosa. Con esta misma idea, el Instituto Nacional de Estadística y Geografía (INEGI) ofrece información estadística sobre el tema.

De acuerdo con el Cuestionario Ampliado del Censo de Población y Vivienda 2020, en México había 34 987 915 viviendas particulares habitadas. Por clase de vivienda, 73.2 % (el mayor porcentaje) correspondió a casa única en un terreno; 18.1 % compartía terreno con otra vivienda; 5.6 % era departamento en edificio; 1.5 %, casa dúplex; 1.1 %, vivienda en vecindad o cuarto de azotea y 0.2 % correspondió a un local no construido para habitación, vivienda móvil o refugio.

Fuente: INEGI 07 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Vivienda | Comentarios desactivados en INEGI – Estadísticas a propósito del Día Nacional de la Vivienda

Martes, 7 de febrero de 2023

Países aprueban la Agenda Regional de

Acción por el Agua de América Latina y el Caribe

El documento es el resultado principal de los Diálogos Regionales del Agua 2023

Representantes de los países de América Latina y el Caribe aprobaron la Agenda Regional de Acción por el Agua que rescata las áreas de priorización y esfuerzos necesarios para acelerar el logro del Objetivo de Desarrollo Sostenible 6 (garantizar la disponibilidad de agua y su gestión sostenible y el saneamiento para todos) y que permitirá a la región llegar con una sola voz a la Conferencia del Agua de las Naciones Unidas 2023.

La Agenda Regional es el resultado principal de la tercera edición de los Diálogos Regionales del Agua 2023, que fue organizada por la Comisión Económica para América Latina y el Caribe (CEPAL) junto con 10 organismos multilaterales, instituciones especializadas en agua y el Gobierno de los Países Bajos.

La Agenda Regional de Acción por el Agua alinea y refuerza diversos tratados, acuerdos y estrategias en torno a la gestión hídrica y constituye un llamado a la acción para movilizar todos los recursos políticos, técnicos y financieros disponibles en y para la región de América Latina y el Caribe.

La Agenda subraya que la región requiere avanzar hacia una transición hídrica sostenible e inclusiva que se basa en cuatro pilares de acción: i) garantizar el derecho humano al agua potable y saneamiento gestionado de manera segura a través de un gran impulso a la inversión en el sector, sin dejar a nadie atrás; ii) promover cambios regulatorios y normativos para fomentar el acceso equitativo y asequible, y así erradicar la pobreza hídrica, con instrumentos innovadores incluyendo tarifas sociales; iii) revertir las crecientes externalidades negativas asociadas a contaminación, sobreexplotación y conflictos socioambientales promoviendo la fiscalización y regulación; y iv) pasar de un manejo lineal a uno circular para reducir la presión sobre el recurso hídrico, instaurando una tendencia al desacople entre la extracción y el producto interno bruto (PIB).

Fuente: CEPAL 03 de febrero de 2023

Clasificado bajo: Agua, CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Países aprueban la Agenda Regional de Acción por el Agua de América Latina y el Caribe

Viernes, 3 de febrero de 2023

Chiapas Ingresos por Remesas Familiares

Cifras durante el cuarto trimestre del 2022

Las remesas, se refiere a la cantidad en dólares americanos proveniente del exterior, transferida a través de empresas; originada por un remitente (persona física residente en el exterior que transfiere recursos económicos a sus familiares en México) para ser entregada en el territorio nacional a un beneficiario (persona física residente en México que recibe los recursos que transfiere el remitente).

Esta información incorpora una revisión al alza de ese flujo del exterior. La revisión comprendió a las cifras de los últimos años al incluir recursos adicionales por remesas derivados de la incorporación de nuevos intermediarios, así como por otros ajustes de esta estadística.

Al cuarto trimestre del 2022, Chiapas ocupó la posición número 5 a nivel nacional por la participación porcentual en los ingresos por remesas familiares.

Chiapas ocupó el lugar 10 por el valor de remesas familiares por habitante, el cual ascendió a 170 dólares por persona que es equivalente a poco más de la mitad del valor máximo a nivel nacional, registrado en Michoacán con 291 dólares por persona.

El importe de las remesas a nivel nacional se incrementó 73.0% entre el 4° trimestre de 2018 y el mismo de 2022, por su parte Chiapas aumentó poco menos de 4 veces su valor, es decir 317.9% en el mismo periodo, lo anterior representó un aumentó de 715 Mdd.

Con los resultados observados en el último trimestre, la participación porcentual de Chiapas en el valor nacional ha oscilado entre 2.3% y 6.1%, esté último valor registrado en el trimestre más reciente, dicho valor muestra un aumento de 3.8 puntos porcentuales.

Comparando el 4° trimestre de 2022 con el trimestre anterior existe un aumento de 93.5 millones de dólares y en relación al 4° trimestre del año 2021, el aumento fue de 370.1 millones. En valores anuales, se observa un constante incremento del valor de las remesas.

El valor de remesas registrado en el 4° trimestre del 2022 es el mayor registrado desde 2018, con 93.5 millones más que el valor del 3er trimestre de 2022, el cual era el valor más alto registrado anteriormente.

En el largo plazo se puede observar la tendencia de crecimiento de los ingresos por remesas familiares cuya aportación favorece los ingresos de los hogares receptores de la entidad.

Fuente: SECRETARÍA DE HACIENDA 03 de febrero de 2023.

Clasificado bajo: CEIEG, Economía, Estadística, Migración | Comentarios desactivados en SH – Chiapas. Ingresos por Remesas Familiares

Viernes, 3 de febrero de 2023

Una iniciativa para combatir la desigualdad del

cáncer de mama puede salvar 2,5 millones de vidas

La supervivencia del cáncer de mama es del 50% o menos en muchos países de ingresos bajos y medios, mientras es superior al 90% para quienes pueden recibir la mejor atención en los países de ingresos altos.

Una iniciativa mundial liderada por la ONU para combatir el cáncer de mama podría salvar 2,5 millones de vidas de aquí a 2040, según informó la Organización Mundial de la Salud (OMS) en vísperas del Día Mundial contra el Cáncer, que se celebra el 4 de febrero.

Cada año se diagnostica cáncer de mama a más de 2,3 millones de mujeres, lo que lo convierte en el cáncer más frecuente en el mundo entre los adultos. Aunque un número limitado de países de ingresos altos ha logrado reducir la mortalidad por cáncer de mama en un 40% desde 1990, para las mujeres de los países más pobres uno de los principales retos es recibir un diagnóstico a tiempo.

Para hacer frente a estas desigualdades, la Iniciativa Mundial contra el Cáncer de Mama de la agencia de la ONU pretende reducir la mortalidad por esta enfermedad en un 2,5% anual.

Para abordar las necesidades específicas de cada país y orientar a los gobiernos, el marco de la iniciativa tiene tres pilares:

La promoción de controles sanitarios para fomentar la detección precoz.

El diagnóstico oportuno.

El tratamiento con terapias eficaces.

Para 2040 se esperan más de tres millones de casos y un millón de muertes al año en todo el mundo. Aproximadamente el 75% de estas muertes se producirán en países de ingresos bajos y medios.

El cáncer de mama es el tipo de cáncer más frecuente y la causa más común de muerte por cáncer en mujeres a nivel mundial. Además, causa más años de vida ajustados por discapacidad perdidos en mujeres que cualquier otro cáncer. Su carga es desproporcionadamente mayor en los países en vías de desarrollo, donde la mayoría de las muertes por cáncer de mama ocurren prematuramente, en mujeres menores de 70 años.

En el 95% de los países, el cáncer de mama es la primera o segunda causa de muerte femenina por cáncer. Sin embargo, casi el 80% de las muertes por cáncer de mama y de cuello uterino se producen en países de ingresos bajos y medios, según la OMS.

Las Américas representaron casi una cuarta parte de los nuevos casos de cáncer de mama en 2020, año en el que hubo más de 210,000 nuevos diagnósticos de cáncer de mama en América Latina y el Caribe, y casi 68,000 muertes. Un ejemplo de la desigualdad en la región es que en América Latina y el Caribe, la proporción de mujeres afectadas por la enfermedad antes de los 50 años (32%) es mucho mayor que en América del Norte (19%).

Si la Iniciativa tiene éxito, se evitarían casi 480.000 muertes por cáncer de mama solo en la región de las Américas durante el período de 20 años.

Fuente: ONU 03 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, ONU, Población, Salud | Comentarios desactivados en ONU – Una iniciativa para combatir la desigualdad del cáncer de mama puede salvar 2,5 millones de vidas

Viernes, 3 de febrero de 2023

Chiapas. Estadísticas del Sector Turismo

Como parte del grupo técnico que trabaja en el marco de CEIEG conformado por el INEGI, la Secretaría de Hacienda y la Secretaría de Turismo, se presenta un compilado Información Estadística e Indicadores relacionados con la Actividad Turística en los ámbitos de transporte, ocupación hotelera, inversión y visitantes de zonas arqueológicas.

El seguimiento de estas cifras permitirá reconocer el movimiento que tiene el turismo en la entidad en los principales aspectos que involucra la actividad turística.

Los apartados que se actualizaron fueron:

Estadística de Aviación Origen-Destino en Servicio Regular Nacional

Pasajeros Nacionales Atendidos en Aeropuertos

Movimiento Mensual de Cruceros, Puerto Chiapas

Fuente: SECRETARÍA DE HACIENDA 03 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Turismo | Comentarios desactivados en SH – Chiapas. Estadísticas del Sector Turismo

Viernes, 3 de febrero de 2023

Indicadores Trimestrales de la Actividad Turística

Cifras durante el tercer trimestre de 2022

En el tercer trimestre de 2022 y con cifras desestacionalizadas, el Indicador Trimestral del Producto Interno Bruto Turístico aumentó 1.6 %, en términos reales, con respecto al trimestre previo. Por su parte, el del Consumo Turístico Interior creció 2.7 por ciento.

A tasa anual, el Indicador Trimestral del Producto Interno Bruto Turístico creció 12.1 % y el del Consumo Turístico Interior, 14.5 por ciento.

Fuente: INEGI 03 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Inegi, Turismo | Comentarios desactivados en INEGI – Indicadores Trimestrales de la Actividad Turística

Viernes, 3 de febrero de 2023

Qué nos depara el futuro:

Un nuevo paradigma para el almacenamiento de agua

El informe Qué nos depara el futuro: Un nuevo paradigma para el almacenamiento de agua es un llamado urgente a los profesionales de todos los niveles, tanto públicos como privados, y de todos los sectores para que aúnen esfuerzos y promuevan soluciones integradas de almacenamiento de agua —naturales, construidas e híbridas— con el objetivo de satisfacer las diversas necesidades humanas, económicas y ambientales del siglo XXI. Para subsanar el déficit de almacenamiento, se necesitará que un amplio espectro de sectores económicos y partes interesadas desarrollen e impulsen soluciones multisectoriales. El marco de planificación integrada del almacenamiento de agua que se propone en el informe se basa en el desarrollo sostenible y la resiliencia climática, y encierra el potencial de generar beneficios para las personas, las economías y el medio ambiente durante generaciones.

En los últimos 50 años, la población mundial se ha duplicado, y esto ha dado pie a una creciente demanda de agua y de almacenamiento. Sin embargo, las reservas naturales disponibles han disminuido en alrededor de 27 billones de m³ (McCartney y otros, 2022) debido al derretimiento de los glaciares y las nieves, y a la destrucción de humedales y llanuras de inundación. Al mismo tiempo, el volumen de agua almacenada en instalaciones construidas está en peligro debido a que el espacio útil de los embalses se llena con sedimentos (Annandale, Morris y Karki, 2016), las nuevas construcciones incorporadas en ciertas soluciones de infraestructura de gran magnitud han resultado ser mucho menos sostenibles de lo previsto, y las estructuras construidas envejecen a un ritmo más acelerado que el de la rehabilitación.

Los países de todo el mundo se encuentran en situaciones sin precedentes, luchando para hacer frente a los desastres relacionados con el agua y tratando de desarrollar, operar y mantener los servicios de suministro. En este informe se propone diseñar intencionalmente soluciones que sustenten servicios de almacenamiento resilientes, sostenibles e incluso cruciales para la vida, que puedan mitigar el impacto de los desastres relacionados con el clima y solucionar el déficit de almacenamiento.

La planificación del almacenamiento de agua presenta desafíos considerables. La mayoría de los países cuenta con recursos limitados y deben buscar enfoques eficientes para aumentar su capacidad de almacenamiento. Esto incluye aprovechar y maximizar los recursos naturales de almacenamiento; evaluar las oportunidades para volver a poner en marcha, rehabilitar o reacondicionar las estructuras existentes, crear otras e introducir reformas (por ejemplo, invertir en instituciones para que gestionen mejor el almacenamiento), y analizar las alternativas al almacenamiento, que van desde la gestión de la demanda y las medidas de suministro alternativo dirigidas a reducir la escasez, hasta las normas sobre zonificación.

En términos más generales, en el informe se alienta a los profesionales de todos los niveles del sector a repensar sus enfoques sobre el desarrollo y la gestión del almacenamiento, y sobre la inversión en esta área. Todos —desde los funcionarios de los ministerios encargados del sector del agua y de otros ministerios que dependen de los recursos hídricos hasta los ingenieros, los ecólogos, los académicos y los equipos de proyectos del Banco Mundial y de otros organismos internacionales de desarrollo— pueden desempeñar una función importante en la adopción y aplicación de los principios clave que caracterizan el enfoque integrado para el almacenamiento.

Fuente: BANCO MUNDIAL 03 de febrero de 2023

Clasificado bajo: Agua, CEIEG, Estadística, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Qué nos depara el futuro: Un nuevo paradigma para el almacenamiento de agua

Viernes, 3 de febrero de 2023

Indicador de Confianza del Consumidor

Cifras durante enero de 2023

En enero de 2023 y con datos ajustados por estacionalidad, el Indicador de Confianza del Consumidor (ICC), elaborado de manera conjunta por el Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México, registró un crecimiento mensual de 1.5 puntos.

A su interior, se observaron alzas mensuales ajustadas por estacionalidad en los cinco componentes que lo integran.

En su comparación anual, en el primer mes de 2023 y en términos desestacionalizados, el ICC incrementó 1.2 puntos.

Fuente: INEGI 03 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador de Confianza del Consumidor

Viernes, 3 de febrero de 2023

CONEVAL presenta el Diagnóstico de

Matrices de Indicadores para Resultados 2022

El análisis de la calidad de la Matriz de Indicadores para Resultados (MIR) permite obtener un diagnóstico preciso de cómo se encuentra su diseño, así como de su consistencia, a través de estos elementos se miden los resultados de los objetivos que se plantean los programas y acciones sociales.

El Diagnóstico valoró la calidad de las MIR de 120 programas y acciones de desarrollo social vigentes en el Listado CONEVAL de Programas y Acciones Federales de Desarrollo Social 2022, que se traduce en 1,810 indicadores.

El 47% (56) de las 120 MIR valoradas en 2022 tienen una calidad destacada o adecuada en su diseño, 26% (31) están clasificadas en el nivel moderado, mientras que el 27.5% (33) tiene oportunidad de mejora.

Desde el 2008, el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) valora bienalmente el diseño de las Matrices de Indicadores para Resultados (MIR), principal instrumento utilizado en la administración pública federal (APF) para el monitoreo de los programas y acciones sociales. El monitoreo continuo de programas y acciones sociales es útil para identificar sus áreas de oportunidad, tanto en el logro de sus objetivos, como en el diseño de sus indicadores, así como en los entregables que otorgan a la población; logrando con ello mejorar sus resultados.

En ese contexto, se publica el Diagnóstico de Matrices de Indicadores para Resultados 2022: estado actual del diseño de objetivos e indicadores de los programas y acciones sociales al cuarto año de la Administración 2018-2024.

La MIR es una herramienta de planeación estratégica, basada en la Metodología de Marco Lógico (MML), que identifica en forma resumida los objetivos de un programa e incorpora los indicadores de resultados y gestión que miden su cumplimiento; además, especifica los medios para obtener y verificar la información de los indicadores, e incluye los riesgos y contingencias que pueden afectar el desempeño del programa (supuestos).

Para la edición 2022 de este Diagnóstico, el CONEVAL valoró la calidad de la MIR de 120 programas y acciones de desarrollo social vigentes en el Listado CONEVAL de Programas y Acciones Federales de Desarrollo Social 2022, con corte a abril de 2022. En cuanto al universo de indicadores, en 2022 se analizaron un total de 1,810, 5% menos que en 2020, cuando se valoraron 1,913.

El 47% (56) de las 120 MIR valoradas en 2022 tienen una calidad destacada o adecuada en su diseño, es decir, requieren ajustes menores en el diseño de sus objetivos e indicadores; el 26% (31) están clasificadas en el nivel moderado, lo que significa que precisan cambios intermedios en sus objetivos e indicadores, mientras que el 27.5% (33) tienen una calidad con oportunidad de mejora, es decir, demandan cambios sustanciales, ya que tanto objetivos como indicadores no cumplen con los criterios mínimos de calidad.

Fuente: CONEVAL 03 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CONEVAL – Presenta el Diagnóstico de Matrices de Indicadores para Resultados 2022

Viernes, 3 de febrero de 2023

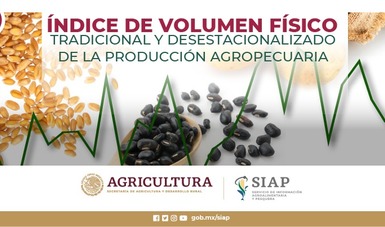

Índice de Volumen Físico (IVF)

Cifras durante diciembre de 2022

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En diciembre de 2022, con cifras desestacionalizadas, el IVF agropecuario fue 0.2%, mayor en relación con el mes anterior, y a tasa anual aumentó 3.5%, los incrementos anuales registrados en 2018, 2020 y 2021 fueron de 1.6, 1.7 y 3.0%, respectivamente, mientras que en 2019 registro decremento de 1.1 por ciento.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para diciembre de 2022, muestra incremento anual de 3.6 por ciento.

El componente agrícola del índice registró aumento de 4.5%, mientras que el pecuario creció 2.1 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en diciembre de 2022, sorgo grano, chile verde, jitomate, frijol, papa y aguacate, tuvieron incremento en su valor real, respecto del mismo mes del año previo.

El incremento en el volumen y valor real de sorgo grano, chile verde, jitomate, frijol, papa y aguacate, influyen en el comportamiento positivo de la actividad agrícola. La producción de sorgo grano, en Jalisco, aumentó 48.7%, pasó de 72 mil 972 toneladas en diciembre de 2021 a 108 mil 494 toneladas, en diciembre de 2022, entidad que generó 16.0% de la producción del país. La cosecha de aguacate, en Michoacán, registró incremento de 23.7% que significa 48 mil 993 toneladas más que las obtenidas en el último mes de 2021, la entidad aporta 88.7% a la producción nacional.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4% del valor de la producción pecuaria.

La producción de carne en canal de ave, tuvo un incremento anual de 14.2% en Veracruz, pasó de 41 mil 52 toneladas en el último mes de 2021 a 46 mil 881 toneladas en diciembre de 2022; la entidad federativa generó 13.8% de la producción del país.

Agrícola

En diciembre de 2022, la cosecha de cultivos cíclicos más importantes del país fue de 15 millones de toneladas, lo que representa 5.1% más que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 11 millones de toneladas, 7.3% menos que en 2021.

Por cultivo, destacan:

El aumento del volumen de producción de avena forrajera fue de 45.9%, significa 660 mil 783 toneladas más en relación con el mismo mes del año pasado.

El volumen obtenido de naranja alcanzó 406 mil 413 toneladas, representa 72.8% más respecto de lo conseguido en diciembre del año pasado.

Pecuario

El componente del IVF pecuario, en diciembre 2022, aumentó 2.1% a tasa anual, derivado de incrementos en la producción de carne en canal de ave y bovino, así como leche de bovino.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 340 mil 830 toneladas, cifra 3.6% mayor a la obtenida en el mismo mes de 2021.

Con un volumen de 262 mil 344 toneladas, la oferta de huevo disminuyó 0.5% en comparación con el mismo periodo del año pasado.

<a

Fuente: SIAP 02 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Viernes, 3 de febrero de 2023

Balanzas disponibilidad-consumo

de productos agropecuarios estratégicos

Información sobre oferta y demanda de trece productos estratégicos del sector primario: arroz, maíz blanco y amarillo, frijol, trigo cristalino y panificable, sorgo grano, azúcar, carne de ave, carne de bovino, carne de porcino, leche de bovino y huevo para plato.

Arroz pulido

Para el ciclo 2022/2023, se estima que la oferta de arroz pulido a nivel nacional disminuya 2.4% vs el ciclo previo, debido a caídas en la producción, importaciones e inventario inicial, en 7.6%, 1.3% y 4.3%, respectivamente.

En el ciclo otoño-invierno (OI) 2021/2022, se incrementó 1.1% la superficie sembrada, al pasar de 13 mil 814 hectáreas a 13 mil 967. Las entidades con mayor superficie sembrada, durante el OI 2022, fueron Nayarit, Campeche y Jalisco con 96.6% de la participación nacional. La producción se redujo 3.8% comparada con el OI anterior, siendo Nayarit la entidad que participa con 54.9% de la producción nacional. El ciclo OI 2022/2023 cuenta con siembras de 848 hectáreas siendo Michoacán la entidad que participa con 46.2% nacional.

Para el ciclo 2022/2023 se espera que la demanda se reduzca 2.6 por ciento y una reducción en el consumo humano de 2.6%, mientras que las exportaciones, semillas para siembra y mermas no presentan variaciones. El autoconsumo se prevé aumente 20 por ciento. Se prevé que las exportaciones sean de 8 mil toneladas; en tanto que el autoconsumo y la semilla para siembra sean de 6 y 5 mil toneladas, respectivamente. Para el ciclo 2022/2023, con las actuales condiciones productivas, se anticipa que la tasa de autosuficiencia se reduzca, al pasar de 14.0 a 13.3 por ciento.

En diciembre de 2022, el precio medio rural se incrementó y el del consumidor presentó reducción interanual. El precio medio rural alcanzó 6 mil 080 pesos por tonelada y el del consumidor 31.88 pesos por kilogramo, con incremento de 19.2% y reducción de 5%, respectivamente.

Maíz Blanco

. En el ciclo de mercado 2022/23, con información a diciembre de 2022, se prevé que la oferta de maíz blanco en México sea de 26 millones 016 mil toneladas, cifra 1.3% menor respecto del ciclo 2021/22, determinado por una reducción en la producción y el inventario inicial de 0.8% y 11.3%, respectivamente, mientras que las importaciones se incrementarán 15.4 por ciento.

Para el ciclo otoño-invierno 2022-2023, el avance a diciembre de 2022, indica que la superficie sembrada es de 774 mil 457 hectáreas. Las entidades con mayor superficie sembrada son Sinaloa, Veracruz, Chiapas y Oaxaca, en conjunto participan con 85% del total nacional.

Por lo que refiere al ciclo primavera-verano 2022, el avance a diciembre de 2022, registra 5 millones 287 mil 354 hectáreas sembradas; con las mayores aportaciones de Chiapas, Guerrero, Estado de México, Michoacán y Jalisco, que en conjunto concentran 44.4 por ciento. La producción obtenida, a dicho mes, es de 11 millones 785 mil 247 toneladas.

Por el lado de la demanda se estima, para el ciclo 2022/23, que el consumo humano más el autoconsumo del cereal serán de 18 millones 676 mil toneladas, en tanto que, las exportaciones podrían llegar a 208 mil toneladas. El inventario final se calcula en un millón 887 mil toneladas, 1.5% menos, versus el ciclo de mercado anterior. El consumo humano participa con 56.2% de la demanda nacional, y la producción aportaría 89.7% de la oferta total.

Al mes de diciembre de 2022, el precio pagado al productor de maíz blanco, fue de 6 mil 630 pesos por tonelada; 20.1% mayor en comparación con el mismo mes de 2021. La tortilla se cotizó en 21.66 pesos por kilogramo, lo cual indica un incremento de 17.1% comparado con el año anterior. En comparativos mensuales, el precio medio rural, el grano al mayoreo y la tortilla presentaron aumentos de 3.3%, 2.4% y 0.5%, respectivamente.

Sorgo

Para el ciclo 2022/23 se estima una reducción en la oferta de sorgo a nivel nacional de 12.3% frente al ciclo previo, debido a la disminución en la producción, importaciones e inventario inicial de 3.1%, 37.7% y 35.7%, respectivamente.

Para el ciclo 2022/2023, se espera que la demanda se reduzca 13.4%. Por lo que refiere a los componentes de la demanda se prevé que el consumo con fines industriales sea de casi 5 millones de toneladas, el inventario final se calcula en 927 mil toneladas; disminución de 5.8% comparado con el ciclo anterior. La producción nacional, tiene una mayor participación en la oferta del sorgo con 79.8%, y en la demanda nacional el consumo industrial significa 94.7 por ciento.

El precio medio rural del sorgo en México en diciembre de 2022, fue de seis mil 090 pesos por tonelada, implica un incremento interanual de 21.1 por ciento. El precio del alimento balanceado aumentó 10.5%, ofreciéndose en seis mil 520 pesos por cada mil kilogramos. En comparativo mensual, el precio al productor se redujo 6.3% y el costo del alimento balanceado se incrementó 1.1 por ciento.

Trigo Cristalino

Los datos del ciclo comercial 2022/2023, con cifras estimadas a diciembre de 2022, indican que la oferta disponible de trigo cristalino aumentará 15.7% frente al ciclo previo, debido principalmente al aumento de la producción y del inventario inicial en 17.0% y 1.3%, respectivamente.

Para el ciclo 2022/2023, se espera que la demanda aumente 23.2%. Las exportaciones constituyen el 47.1% de la demanda total (no incluye el inventario final), mientras que el consumo humano podría aportar 36.9% de la misma, en tanto que el consumo pecuario y la semilla para siembra tienen participaciones menores. El inventario final podría quedar en 189 mil toneladas, lo que significa una reducción de 32.7% respecto de similar ciclo previo.

En diciembre de 2022, el precio medio rural se incrementó 55.1% respecto del mismo mes de 2021; alcanzó 6 mil 900 pesos por tonelada, el precio al mayoreo, de sémola o semolina, aumento 35.6%, al pasar de 9 mil 520 a 12 mil 910 pesos/ton. El precio al consumidor de sopa de pasta se incrementó 25.8% con respecto al mismo mes del año anterior, pasando de 37.09 a 46.66 pesos por kilogramo.

Fuente: SIAP 02 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Balanzas disponibilidad-consumo de productos agropecuarios estratégicos

Viernes, 3 de febrero de 2023

Estadísticas a propósito del

mundial contra el Cáncer

En 2021 se registraron 1 122 249 defunciones en el país, de las cuales 8 % (90 123) se debió a tumores malignos.

La tasa de defunciones por tumores malignos aumentó de 6.09 defunciones por cada 10 mil personas en 2010, a 7.06 en 2021.

En 2021, Ciudad de México, Colima, Veracruz de Ignacio de la Llave, Sonora, Chihuahua y Morelos fueron las entidades con la tasa de defunción por tumores malignos más alta del país.

El cáncer se vincula con la multiplicación rápida de células anormales de algún órgano o sistema del cuerpo, que se extienden más allá de sus límites habituales y pueden invadir otras partes del cuerpo. Este proceso se denomina «metástasis» y es la principal causa de muerte por cáncer. Con motivo de la conmemoración del Día Mundial contra el Cáncer, el Instituto Nacional de Estadística y Geografía (INEGI) ofrece información —a partir de las Estadísticas de defunciones registradas 2021— de los principales indicadores sobre la mortalidad en la población mexicana a causa de tumores malignos.

En 2021, en México se registraron 1 122 249 defunciones, de las cuales 8 % fue por tumores malignos (90 123). La tasa de defunciones por esta causa aumentó de forma constante, al pasar de 6.09 defunciones por cada 10 mil personas en 2010, a 7.06 en 2021.

Fuente: INEGI 02 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Población, Salud | Comentarios desactivados en INEGI – Estadísticas a propósito del Día mundial contra el Cáncer (4 de febrero)

Jueves, 2 de febrero de 2023

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante enero de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL) en enero del presente año.

La información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica, Autos Orientales Picacho y Chirey Motor México.

En enero, se vendieron al público en el mercado interno 94 414 unidades.

Fuente: INEGI 02 de febrero de 2023

Clasificado bajo: CEIEG, Empresas, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Jueves, 2 de febrero de 2023

Sistema de Indicadores Cíclicos

Cifras durante noviembre de 2022

En noviembre de 2022, el Indicador Coincidente se ubicó por arriba de su tendencia de largo plazo: presentó un valor de 100.8 puntos y no registró variación con respecto a octubre.

En diciembre de 2022, el Indicador Adelantado se localizó por debajo de su tendencia de largo plazo: reportó un valor de 99.5 puntos y una disminución de 0.08 puntos con relación a noviembre.

Con la nueva información, el Indicador Coincidente moderó la trayectoria ascendente que ha presentado en los últimos meses, mientras que el Adelantado mostró un comportamiento similar al del mes anterior.

Fuente: INEGI 02 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Sistema de Indicadores Cíclicos

Miércoles, 1 de febrero de 2023

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante enero de 2023

En enero de 2023 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector manufacturero fue de 52 puntos, un aumento mensual de 0.3 puntos.

El IAT del sector Construcción, con cifras ajustadas estacionalmente, fue de 54.1 puntos, 0.1 puntos más que en diciembre de 2022.

En el mes de referencia y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 52.8 puntos, un ascenso de 0.6 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 48.2 puntos en enero pasado: cayó 4.3 puntos en el lapso de un mes.

En enero de 2023 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 45.9 puntos, dato similar al de enero de 2022.

Fuente: INEGI 01 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Miércoles, 1 de febrero de 2023

Indicadores de Confianza Empresarial

Cifras durante enero de 2023

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En enero de este año, y con cifras desestacionalizadas, el ICE de Construcción creció 0.5 puntos respecto a diciembre de 2022; el del sector manufacturero, 0.3 puntos; el de Servicios privados no financieros descendió 1.9 puntos y el de Comercio, 0.3 puntos.

En el primer mes de 2023, en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros disminuyó 10.4 puntos; el de Comercio, 9 puntos; el de Construcción, 4.4 puntos y el de Industrias manufacturas, 1.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC) —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 44.3 puntos en enero de 2023, lo que representa una caída de 7.6 puntos con relación al mismo mes de 2022.

Fuente: INEGI 01 de febrero de 2023

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Miércoles, 1 de febrero de 2023

Indicador de Pedidos Manufactureros

Cifras durante enero de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México dan a conocer el Indicador de Pedidos Manufactureros (IPM) de enero de 2023. El IPM incorpora variables similares a las del Purchasing Managers Index (PMI) que elabora el Institute for Supply Management (ISM) en Estados Unidos de América.

El IPM se construye con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE), mismos que permiten conocer, casi inmediatamente después de terminado el mes de referencia, las expectativas y la percepción de las y los directivos empresariales sobre el comportamiento del sector manufacturero en México.

En el mes que se reporta, el IPM registró una caída mensual, con datos desestacionalizados, de 0.37 puntos. Se situó en 51.3 puntos, con lo que permaneció por 30 meses consecutivos sobre el umbral de 50 puntos. Respecto de sus componentes, se reportaron descensos mensuales en los agregados relativos a la producción esperada, a la oportunidad en la entrega de insumos por parte de los proveedores y a los inventarios de insumos. Los rubros correspondientes a los pedidos esperados y al personal ocupado se incrementaron.

Con cifras originales, en enero de este año, el IPM presentó un alza anual de 0.1 puntos y se ubicó en 51.6 puntos. A su interior, tres de los cinco componentes que integran el IPM mostraron aumentos anuales, los dos restantes disminuyeron.

Por grupos de subsectores de actividad económica, en el mes de referencia y con datos sin desestacionalizar, tres de los siete rubros que integran el IPM presentaron avances anuales y los restantes se redujeron.

Fuente: INEGI 01 de febrero de 2023