Archivo de la categoría "Servicios"

Martes, 2 de julio de 2024

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto que hacen los hogares en el consumo de bienes y servicios.

En abril de 2024 y con cifras desestacionalizadas, el consumo privado disminuyó 0.9 % con respecto a marzo pasado, en términos reales.

Por componente, en el cuarto mes de 2024 y con datos ajustados por estacionalidad, el consumo de bienes y servicios de origen nacional cayó 1.0 % y el de bienes de origen importado, 0.7 por ciento.

A tasa anual y con series desestacionalizadas, el consumo privado incrementó 3.4 %, en abril de este año. A su interior, el gasto en bienes de origen importado aumentó 20.0 % y en bienes y servicios nacionales descendió 0.1 % (el de bienes bajó 1.6 % y el de servicios creció 2.0 %).

Fuente: INEGI 02 de julio de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

Lunes, 1 de julio de 2024

Indicadores de Confianza Empresarial

Cifras durante junio de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En junio de 2024 y en su comparación mensual, el ICE de Industrias manufactureras cayó 0.7 puntos, con cifras desestacionalizadas. Con cifras originales, el de Construcción descendió 0.6 puntos y el de Servicios privados no financieros, 2.8 puntos. El ICE de Comercio no presentó cambio.

En el sexto mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras disminuyó 0.3 puntos con cifras desestacionalizadas. El de Servicios privados no financieros redujo 1.9 puntos; el de Construcción, 2.4 puntos, y el de Comercio, 3.0 puntos, con cifras originales.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.1 puntos en junio de 2024, y representó un decremento de 1.8 puntos en relación con el mismo mes de 2023.

Fuente: INEGI 01 de julio de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 1 de julio de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante junio de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En junio de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 51.0 puntos, lo que significó una reducción mensual de 0.2 puntos.

Con cifras ajustadas estacionalmente, el IAT de Construcción fue de 50.5 puntos: 0.3 puntos menos que en mayo pasado.

En el sexto mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 47.2 puntos: descendió 4.0 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.0 puntos, se mantuvo como en mayo de este año.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 49.8 puntos: representó una caída anual de 1.7 puntos.

Fuente: INEGI 01 de julio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Industria, Información en otros sitios, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 25 de junio de 2024

Estadísticas a Propósito del Día de las

Micro, Pequeñas y Medianas Empresas

Entre mayo de 2019 y de 2023, nacieron 1.7 millones de establecimientos mipymes y murieron 1.4 millones.

En ese mismo periodo, por cada 10 mil establecimientos, la tasa mensual de los que nacieron y murieron fue de 61 y 71, respectivamente. Los niveles se asemejan a los de 2012: por cada 10 mil, nacieron 68 y murieron 67.

De las principales acciones que las mipymes implementaron por la pandemia, el uso de redes sociales fue la que más creció.

Naciones Unidas designó el 27 de junio como el Día de las Micro, Pequeñas y Medianas Empresas. Este se conmemora a nivel mundial para concientizar acerca de su contribución a los Objetivos de Desarrollo Sostenible y a la economía global. Así, el Instituto Nacional de Estadística y Geografía (INEGI) presenta estadística básica a partir de los resultados del Estudio sobre la Demografía de los Negocios (EDN) 2023, y de los Censos Económicos (CE) 2019.

De acuerdo con los CE 2019, 99.8 % de los establecimientos del país entraba en la categoría «micro, pequeño o mediano». Estas unidades económicas suelen presentar mayores cambios con respecto a las grandes empresas en cuanto a ingresos, personal ocupado, ubicación, cierres y aperturas, entre otros aspectos.

La evolución de las mipymes durante la pandemia se captó con el EDN 2023. Se identificaron estrategias de sobrevivencia que actualmente forman parte fundamental de su modelo operativo y de negocios.

I. Nacimiento y muerte de establecimientos mipymes entre 2019 Y 2023

Entre mayo de 2019 y de 2023, se estima que nacieron 1.7 millones de establecimientos micro, pequeños y medianos, y que murieron 1.4 millones. Al contrastar estas cifras con las de 2021 y 2020, se observa un incremento en los nacimientos. Asimismo, aumentaron los establecimientos que sobrevivieron a los impactos de la pandemia, lo que se puede explicar por las reaperturas después de la crisis. Como consecuencia, hubo un menor número de muertes con respecto a 2021.

El sector de las mipymes con mayor movilidad fue Servicios: entre mayo de 2019 y mayo de 2023, de cada 100 establecimientos de este sector, nacieron alrededor de 38 y murieron

cerca de 32. Ahora bien, entre 2021 y 2023, Comercio y Servicios disminuyeron la cantidad de muertes (pasaron de 29.88 a 27.45 % y de 38.16 a 32.19 %, respectivamente). Lo anterior resultó de las reaperturas de mipymes. Para ambos sectores, hubo más nacimientos que muertes en 2023, panorama contrario a 2020 y 2021.

En el sector manufacturero, aunque los porcentajes de nacimientos no rebasaron los de muertes, la diferencia resultó menor a la de 2020 y 2021.

Para 2023, por cada diez mil establecimientos mipymes que reportaron los CE 2019, al mes, nacieron y murieron 61 y 71, respectivamente. Las cifras fueron similares a las de 2012, lo que denota una reducción con respecto a los niveles de 2020 y 2021 durante la pandemia.

Fuente: INEGI 25 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Estadísticas a propósito del Día de las Micro, Pequeñas y Medianas Empresas

Viernes, 21 de junio de 2024

Economía mexicana creció 0.9% durante abril: IGAE

El Indicador Global de la Actividad Económica (IGAE) registró un alza de 0.9% en comparación con el mismo mes del año pasado.

Durante abril del 2024 la actividad económica en México registró un avance de 0.9% en comparación con el mismo mes del año previo. Este crecimiento estuvo impulsado, principalmente, por el dinamismo en las actividades terciarias.

El Indicador Global de la Actividad Económica (IGAE) permite dar seguimiento a la evolución del sector real de la economía en el corto plazo de manera oportuna, debido a que la medición del PIB se hace sólo trimestralmente.

En este cuarto mes del año se observó que las actividades terciarias —el comercio y los servicios— registraron una expansión interanual de 1.3%, mientras que las actividades secundarias —la industria manufacturera, la construcción, la minería y la transformación eléctrica— anotaron un alza de 0.6 por ciento.

Por su parte, las actividades primarias —que integran la agricultura, la ganadería, la caza, pesca y explotación forestal— fueron las únicas que mostraron un retroceso en comparación con el año pasado. La actividad económica en este sector cayó 1.0 por ciento.

Pese al tropiezo mensual que reflejó el IGAE, se espera que México cierre el 2024 en terreno positivo. Las proyecciones de crecimiento del PIB van de 2 a 2.4%, de acuerdo con distintas organizaciones e instituciones financieras.

Fuente: EL ECONOMISTA 21 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias, Servicios | Comentarios desactivados en ECONOMISTA – Economía mexicana creció 0.9% durante abril: IGAE

Jueves, 20 de junio de 2024

Indicadores de Empresas Comerciales

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC). Esta proporciona indicadores relevantes sobre el comportamiento del comercio interior de México.

En abril de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 4.1 % y las remuneraciones medias reales pagadas, 1.3 por ciento. El personal ocupado total creció 0.6 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.5 % y el personal ocupado total, 0.6 por ciento. Las remuneraciones medias reales descendieron 0.8 por ciento.

En el cuarto mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 8.3 por ciento. El personal ocupado total subió 0.5 % y las remuneraciones medias reales pagadas, 5.8 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales ascendieron 0.5 %; el personal ocupado total, 1.4 %, y las remuneraciones medias reales, 4.5 por ciento.

Fuente: INEGI 20 de junio de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 13 de junio de 2024

Chiapas. Encuesta Nacional de Calidad

e Impacto Gubernamental (ENCIG) 2023

Este trabajo muestra algunos de los datos obtenidos mediante la ENCIG para el estado de Chiapas durante el año 2023; así como la evolución de los mismos a partir del año 2017.

Agua Potable

En lo que se refiere a la satisfacción con el servicio de agua potable que expresa la población de 18 años y más que habita en áreas urbanas de 100 ,000 habitantes o más, el estado de Chiapas ha presentado un crecimiento constante en el periodo comprendido entre el año 2017 y 2023 al aumentar casi 21 puntos porcentuales, dicha cifra representó un aumento de 194 ,727 personas satisfechas con el servicio.

Drenaje y Alcantarillado

En cuanto a la satisfacción con el servicio de drenaje y alcantarillado; Chiapas presentó un crecimiento constante entre el año 2017 y el 2021 al aumentar 17.6 puntos porcentuales, esta cifra representó a 164,378 personas que estuvieran satisfechas con el servicio.

Alumbrado Público

Al abordar la satisfacción de la población con el servicio de alumbrado público; en Chiapas durante el periodo comprendido entre el año 2017 y el 2023 se presentó un crecimiento significativo de 17.3 puntos porcentuales esta cifra representó que 157,768 personas más estuvieran satisfechas con el servicio.

Parques y Jardines

Otro de los servicios provisto por el estado es el que se refiere a los parques y jardines; en cuanto a la satisfacción con este servicio, Chiapas presentó un aumento de 10.9 puntos porcentuales el entre el año 2017 y 2023 ; esta cifra representó que 113,614 personas más estuvieran satisfechas con el servicio.

Recolección de Basura

Uno de los servicios con mayor demanda es el de recolección de basura; en el estado de Chiapas entre el año 2017 y el 2023 se registró un crecimiento constante al pasar de 53.7% a 74.5%, es decir un aumento de 20.7 puntos porcentuales, cifra que representó a 216,011 personas más que manifestaron estar satisfechas con el servicio.

Policía

En lo que se refiere a la satisfacción con el servicio de policía; durante el periodo comprendido entre el año 2017 y el 2023, Chiapas presentó un descenso de 1.9 puntos porcentuales esta cifra representó un descenso de 1,127 personas satisfechas con el servicio.

Calles y Avenidas

Otro de los servicios que aborda la ENCIG es el que se refiere a la satisfacción con el servicio de calles y avenidas; en este sentido Chiapas mantuvo un crecimiento constante entre el año 2017 y el 2023 al pasar de 18% a 27.5%, es decir un crecimiento de 9.5 puntos porcentuales, esta cifra representó un aumento de 93,253 personas satisfechas con el servicio.

Carreteras sin Cuota

En cuanto a la satisfacción con el servicio de carreteras sin cuota; Chiapas presentó un crecimiento muy ligero de 0.1 puntos porcentuales entre el año 2017 y 2023, cifra que representó un aumento de 21,922 personas satisfechas con el servicio.

Problemática

Al preguntar por los principales problemas sociales, se observa que en Chiapas durante el 2017 el problema social con más percepción fue la corrupción con 51.8%, valor que aumentó a 61% en el año 2023.

Mientras que en el 2023 la inseguridad y delincuencia con 70.1% fue el problema social con más percepción en el estado, dicho valor fue 20.9 puntos porcentuales mayor que el registrado en 2017 para el mismo problema social.

Fuente: SH 13 de junio de 2024

Clasificado bajo: Agua, CEIEG, Estadística, Indicadores, informacion estatal, Servicios | Comentarios desactivados en SH – Chiapas. Encuesta Nacional de Calidad e Impacto Gubernamental 2023

Martes, 4 de junio de 2024

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto que hacen los hogares en el consumo de bienes y servicios.

En marzo de 2024 y con cifras desestacionalizadas, el consumo privado creció 0.8 % con respecto a febrero pasado, en términos reales.

Por componente, en el tercer mes de 2024 y con datos ajustados por estacionalidad, el consumo de bienes y servicios de origen nacional aumentó 1.1 % y el de bienes de origen importado, 0.3 por ciento.

A tasa anual y con series desestacionalizadas, el consumo privado incrementó 5.9 %, en marzo de este año. A su interior, el gasto en bienes de origen importado subió 25.8 % y en bienes y servicios nacionales, 3 % (el de bienes ascendió 3.3 % y el de servicios, 2.2 %).

Fuente: INEGI 04 de junio de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

Lunes, 3 de junio de 2024

Indicadores de Confianza Empresarial

Cifras durante mayo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En mayo de 2024 y en su comparación mensual, el ICE de Industrias manufactureras disminuyó 0.4 puntos, con cifras desestacionalizadas. El de Comercio descendió 0.6 puntos, y el de Construcción, 2.1 puntos. El ICE de Servicios privados no financieros creció 0.3 puntos.

En el quinto mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras aumentó 0.4 puntos con cifras ajustadas por estacionalidad. El de Servicios privados no financieros cayó 0.7 puntos; el de Comercio, 2.4 puntos, y el de Construcción, 2.7 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.7 puntos en mayo de 2024, y representó un descenso de un punto en relación con el mismo mes de 2023.

Fuente: INEGI 03 de junio de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 3 de junio de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante mayo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En mayo de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 51.4 puntos, lo que significó una reducción mensual de 0.6 puntos.

Con cifras ajustadas estacionalmente, el IAT de Construcción fue de 50.7 puntos: 0.9 puntos menos que en abril pasado.

En el quinto mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 51.7 puntos: descendió 2.2 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 51.9 puntos: un alza mensual de 2.6 puntos.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 53.4 puntos: una caída anual de 0.5 puntos.

Fuente: INEGI 03 de junio de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Industria, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 30 de mayo de 2024

Estadísticas de comercio internacional:

tendencias en el primer trimestre de 2024

Las exportaciones de mercancías del G20 se recuperan en el primer trimestre de 2024 y los viajes impulsan el crecimiento del comercio de servicios.

Después de disminuir en 2023, las exportaciones de mercancías del G20 se recuperaron en el primer trimestre de 2024, medidas en dólares estadounidenses corrientes. En comparación con el cuarto trimestre de 2023, las exportaciones aumentaron un 1,9%, impulsadas por el fuerte crecimiento de las exportaciones en China, mientras que las importaciones se contrajeron un 0,2%, reflejando en parte la caída de los precios de la energía. Según estimaciones preliminares, el comercio de servicios del G20 siguió expandiéndose en el primer trimestre de 2024 . Se estima que las exportaciones e importaciones del G20 crecieron un 2,2% y un 3,5% en el primer trimestre de 2024, respectivamente, reflejando en parte el aumento de los viajes internacionales.

Las exportaciones de mercancías aumentaron un 1,4% en el primer trimestre de 2024 en los Estados Unidos, impulsadas por mayores ventas de bienes de consumo y productos agrícolas, mientras que las exportaciones cayeron un 0,6% en Canadá. Los bienes de capital, y en particular las computadoras y los semiconductores, fueron los principales contribuyentes al crecimiento de las importaciones en los Estados Unidos y el Canadá. Las exportaciones aumentaron un 0,9% en la Unión Europea, debido principalmente a mayores ventas de productos químicos en Francia y Alemania, mientras que las importaciones disminuyeron, aunque menos fuertemente que el trimestre anterior, debido a menores compras de energía. En el Reino Unido, tanto las exportaciones como las importaciones se contrajeron debido al menor comercio de maquinaria y equipo de transporte. Las exportaciones de mercancías crecieron con fuerza en el este de Asia: el acero y la maquinaria impulsaron el crecimiento de las exportaciones en China (un aumento del 6,6%) y los semiconductores y computadoras impulsaron las exportaciones coreanas. Por el contrario, las débiles ventas de automóviles afectaron el crecimiento de las exportaciones en Japón (una caída del 2,1%). Las menores ventas de productos primarios afectaron las exportaciones de Australia (-2,1%), Indonesia (0,9%) y Brasil (3,5%).

Las exportaciones de servicios crecieron un 1,6% en el primer trimestre de 2024 en los Estados Unidos, debido a mayores ingresos por concepto de viajes y servicios financieros, mientras que las importaciones aumentaron bruscamente (un 4,1%), impulsadas por los viajes, el transporte y los servicios financieros. En Canadá, las exportaciones de servicios se estancaron mientras que las importaciones aumentaron un 1,3%. Impulsadas por menores ingresos por servicios financieros y otros servicios empresariales, las exportaciones alemanas se contrajeron ligeramente, mientras que las importaciones aumentaron un 1,4%, reflejando principalmente mayores gastos de viaje. En Francia, el aumento de los ingresos procedentes del transporte y los viajes impulsó las exportaciones, y los fuertes gastos en viajes también impulsaron las importaciones. El Reino Unido registró un sólido crecimiento de las exportaciones debido a mayores ventas de servicios de viajes y transporte, mientras que las importaciones aumentaron un 1,7% gracias al fuerte gasto en transporte y otros servicios empresariales. En Japón, las exportaciones de servicios se desplomaron (8,3%), reflejando marcadas caídas en los ingresos provenientes de productos de propiedad intelectual y otros servicios empresariales, mientras que las importaciones aumentaron un 1,5%. En la India, las exportaciones e importaciones de servicios aumentaron un 2,4% y un 6,6%, respectivamente. En China, el comercio de servicios aumentó: el aumento vertiginoso de los gastos en viajes impulsó las importaciones (un aumento del 6,3%) y los mayores ingresos en todas las categorías de servicios aumentaron las exportaciones (un aumento del 9,9%).

Fuente: OECD 28 de mayo de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el primer trimestre de 2024

Lunes, 20 de mayo de 2024

Indicadores de Empresas Comerciales

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC). La finalidad es proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En marzo de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 1.4 por ciento. El personal ocupado total creció 0.5 % y las remuneraciones medias reales pagadas, 2.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios descendieron 0.2 por ciento. El personal ocupado total y las remuneraciones medias reales aumentaron 0.3 por ciento.

En el tercer mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios subieron 2.7 % y las remuneraciones medias reales pagadas, 7.3 por ciento. El personal ocupado total cayó 0.7 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales ascendieron 0.6 %; el personal ocupado total, 0.7 %, y las remuneraciones medias reales, 8.8 por ciento.

Fuente: INEGI 20 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Viernes, 3 de mayo de 2024

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto que hacen los hogares en el consumo de bienes y servicios.

En febrero de 2024 y con cifras desestacionalizadas, el consumo privado creció 0.6 % con respecto a enero pasado, en términos reales.

Por componente, en el segundo mes de 2024 y con datos ajustados por estacionalidad, el consumo de bienes de origen importado aumentó 2.6 % y el de bienes y servicios de origen nacional, 0.6 por ciento.

A tasa anual y con series desestacionalizadas, el consumo privado incrementó 3.9 por ciento. A su interior, el gasto en bienes de origen importado creció 24.8 % y en bienes y servicios nacionales, 0.6 % (el de servicios ascendió 2.7 % y el de bienes retrocedió 1.4 %).

Fuente: INEGI 03 de mayo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

Jueves, 2 de mayo de 2024

Indicadores de Confianza Empresarial

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En abril de 2024 y en su comparación mensual, el ICE de Construcción creció 0.6 puntos; el de Servicios privados no financieros, 0.3 y el de Comercio, 0.2 puntos. Con cifras desestacionalizadas, el ICE de Industrias manufactureras cayó 0.2 puntos.

En el cuarto mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras aumentó 1.2 puntos con cifras ajustadas por estacionalidad y el de Servicios privados no financieros, un punto. El de Comercio disminuyó 1.3 puntos y el de Construcción, 2.1 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55 puntos, en abril de 2024 y representó un alza de 0.2 puntos en relación con el mismo mes de 2023.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Jueves, 2 de mayo de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante abril de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En abril de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 52.2 puntos, lo que significó una reducción mensual de 1.3 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 51.8 puntos: 1.9 puntos menos que en marzo pasado.

En el cuarto mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 54 puntos: aumentó 0.9 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 49.8 puntos: un descenso mensual de 2.5 puntos, en abril de este año.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 52.2 puntos: una caída anual de 2.2 puntos.

Fuente: INEGI 02 de mayo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 30 de abril de 2024

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el primer trimestre de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT). Esta ofrece, en el corto plazo, una visión sobre la evolución de las actividades económicas del país, 30 días después de que concluye el trimestre de referencia.

En el primer trimestre de 2024 y con cifras ajustadas por estacionalidad, los resultados de la EOPIBT reportan un aumento de 0.2 % en términos reales, con respecto al trimestre inmediato anterior.

A tasa trimestral, el PIB oportuno de las actividades terciarias avanzó 0.7 por ciento. El de secundarias disminuyó 0.4 % y el de primarias, 1.1 %, en el primer trimestre de 2024.

En el trimestre de referencia, a tasa anual y con series ajustadas estacionalmente, la estimación oportuna del PIB indica un crecimiento de 2 % en términos reales. Por actividad económica, la variación fue la siguiente: las actividades terciarias incrementaron 2.5 %; las secundarias, 1.5 %, y las primarias, 1.3 por ciento.

Fuente: INEGI 30 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Indicadores, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto

Martes, 30 de abril de 2024

PIB creció 0.2% en el primer trimestre;

servicios, el único en positivo

El sector industrial congregado en la actividad secundaria, registró un segundo trimestre consecutivo en contracción, de acuerdo con el dato oportuno del PIB.

La economía mexicana registró un avance de 0.2%, respecto del último trimestre del año pasado, en términos reales y con cifras ajustadas por estacionalidad, de acuerdo con la estimación oportuna del Instituto Nacional de Estadística y Geografía (INEGI).

Este desempeño en el primer trimestre evidencia un mínimo progreso desde el 0.1% registrado en el cuarto previo, correspondiente al periodo que corrió de octubre a diciembre del 2023.

En el detalle de la información divulgada por Inegi, se puede ver el comportamiento por grandes grupos de actividades económicas.

La foto instantánea que toma el Instituto muestra que el sector más resistente fue el integrado por las actividades terciarias, donde están congregados los servicios, que alcanzó un un incremento de 0.7% respecto del cuarto anterior. Mientras las secundarias, de la industria, observaron una disminución de -0.4%, y las primarias observaron un descenso de -1.1%, en el primer trimestre.

De confirmarse este desempeño en el dato final que será divulgado el 23 de mayo, se habrá completado un segundo trimestre consecutivo en contracción para las actividades secundarias de la industria.

Fuente: EL ECONOMISTA 30 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Noticias, Servicios | Comentarios desactivados en ECONOMISTA – PIB creció 0.2% en el primer trimestre; servicios, el único en positivo

Viernes, 19 de abril de 2024

Indicadores de Empresas Comerciales

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC). La finalidad es proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En febrero de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios crecieron 1.5 % y las remuneraciones medias reales pagadas, dos por ciento. El personal ocupado total disminuyó 0.4 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.4 %; el personal ocupado total, 0.2 %, y las remuneraciones medias reales, 1.3 por ciento.

En el segundo mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 1.4 % y el personal ocupado total, 1.9 por ciento. Las remuneraciones medias reales pagadas subieron 4.6 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales ascendieron 0.4 %; el personal ocupado total, 0.5 %, y las remuneraciones medias reales, 8.4 por ciento.

Fuente: INEGI 19 de abril de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Viernes, 19 de abril de 2024

Indicadores del Sector Servicios

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de Servicios (EMS). La finalidad es dar a conocer el comportamiento de las principales variables de los servicios privados no financieros del país.

En febrero de 2024 y con datos ajustados por estacionalidad, los ingresos totales reales por suministro de bienes y servicios, de los servicios privados no financieros, aumentaron 0.9 %, el personal ocupado total incrementó 0.5 %, los gastos totales por consumo de bienes y servicios crecieron 2.4 % y las remuneraciones totales reales, 1.8 %, respecto a enero pasado.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de ingresos totales reales por suministro de bienes y servicios y el de personal ocupado total ascendieron 2.7 %; el de gastos totales por consumo de bienes y servicios, 2.8 %, y el de remuneraciones totales, 10 %, en febrero de 2024.

Fuente: INEGI 19 de abril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Miércoles, 3 de abril de 2024

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto que hacen los hogares en el consumo de bienes y servicios.

En enero de 2024 y con cifras desestacionalizadas, el consumo privado disminuyó 0.6 % con respecto a diciembre pasado, en términos reales.

Por componente, en el primer mes de 2024 y con datos ajustados por estacionalidad, el consumo de bienes y servicios de origen nacional descendió 0.8 % y el de bienes de origen importado aumentó 0.4 por ciento.

A tasa anual y con series desestacionalizadas, el consumo privado incrementó 1.9 por ciento. A su interior, el gasto en bienes de origen importado creció 14.3 % y en bienes y servicios nacionales cayó 0.5 % (el de bienes retrocedió 2.5 % y el de servicios ascendió 2.1 %).

Fuente: INEGI 03 deabril de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

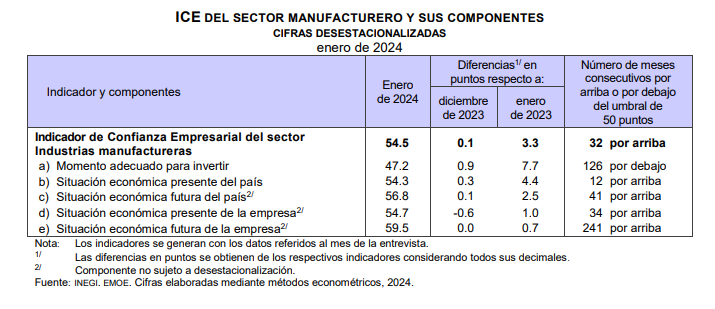

Martes, 2 de abril de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En marzo de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 53.5 puntos, lo que significó una reducción mensual de 0.8 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 54 puntos: tres puntos menos que en febrero pasado.

En el tercer mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 52.9 puntos: descendió 4.8 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.7 puntos: para un aumento mensual de 3.7 puntos, en marzo de este año.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55 puntos: una caída anual de 0.1 puntos.

Fuente: INEGI 02 de abril de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Exportaciones, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

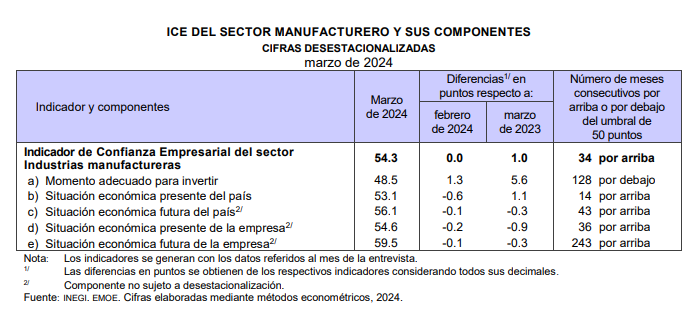

Martes, 2 de abril de 2024

Indicadores de Confianza Empresarial

Cifras durante marzo de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En marzo de 2024 y en su comparación mensual, el ICE de Construcción aumentó 2.1 puntos y el de Comercio, 0.3 puntos. El de Servicios privados no financieros disminuyó 0.9 puntos. Con cifras desestacionalizadas, el ICE de Industrias manufactureras no presentó variación mensual.

En el tercer mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras creció un punto con cifras ajustadas por estacionalidad, el de Servicios privados no financieros, 1.6 puntos y los de Construcción y Comercio incrementaron 0.7 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.8 puntos, en marzo de 2024 y representó un alza de 1.2 puntos en relación con el mismo mes de 2023.

Fuente: INEGI 02 de abril de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Viernes, 22 de marzo de 2024

Global Trade Update de la UNCTAD muestra signos alentadores en medio de retos persistentes

Las perspectivas generales para el comercio en 2024 son positivas, con una creciente demanda de bienes medioambientales, especialmente coches eléctricos, que desempeñarán un papel crucial en el impulso del crecimiento.

En 2023, el comercio mundial registró una contracción del 3%, lo que equivale aproximadamente a 1 billón de dólares, frente al máximo histórico de 32 billones de dólares alcanzado en 2022. A pesar de este descenso, el sector servicios mostró resiliencia con un aumento de 500.000 millones de dólares, o un 8%, respecto al año anterior, mientras que el comercio de bienes experimentó un descenso de 1,3 billones de dólares, o un 5%, en comparación con 2022.

El cuarto trimestre de 2023 marcó una diferencia con respecto a los trimestres anteriores, ya que tanto el comercio de mercancías como el de servicios se estabilizaron trimestre a trimestre. Los países en desarrollo, especialmente los de las regiones de África, Asia Oriental y Asia Meridional, experimentaron un crecimiento del comercio durante este periodo.

Aunque las principales economías registraron en general un descenso del comercio de mercancías a lo largo de 2023, surgieron algunas excepciones, como la Federación de Rusia, que mostró una notable volatilidad en las estadísticas comerciales. Hacia finales de 2023, el comercio de mercancías experimentó un crecimiento en varias de las principales economías, incluidas China (+5% en importaciones) e India (+5% en exportaciones), aunque disminuyó en el caso de la Federación de Rusia y la Unión Europea.

Durante 2023, el comportamiento del comercio divergió entre los países en desarrollo y los desarrollados, ya que los primeros experimentaron un descenso de aproximadamente el 4% y los segundos de alrededor del 6%. El comercio Sur-Sur, o comercio entre economías en desarrollo, experimentó un descenso más pronunciado, de alrededor del 7%. Sin embargo, estas tendencias se invirtieron en el último trimestre de 2023, y los países en desarrollo y el comercio Sur-Sur reanudaron su crecimiento, mientras que el comercio de los países desarrollados se mantuvo estable.

A nivel sectorial, la mayoría de las industrias experimentaron descensos en el valor comercial, con excepciones como los productos farmacéuticos, los equipos de transporte (en gran parte debido al aumento de la demanda de aviones de fuselaje ancho) y los vehículos de motor, que crecieron un 14%, impulsados principalmente por la demanda de vehículos eléctricos.

Por el contrario, sectores como la confección, los productos químicos y los textiles registraron descensos significativos en 2023. Sin embargo, la mayoría de los sectores repuntaron en el cuarto trimestre de 2023, salvo el de la confección, en el que el comercio siguió contrayéndose. Entre los servicios, el turismo y los servicios relacionados con los viajes registraron el mayor repunte, con un aumento de casi el 40%t el año pasado.

Los datos disponibles para el primer trimestre de 2024 sugieren una mejora continuada del comercio mundial, especialmente si se tiene en cuenta la moderación de la inflación mundial y la mejora de las previsiones de crecimiento económico. Además, se espera que la creciente demanda de bienes medioambientales, en particular de vehículos eléctricos, impulse el comercio este año.

Sin embargo, las tensiones geopolíticas y las interrupciones de la cadena de suministro siguen siendo factores fundamentales que influyen en las tendencias del comercio bilateral y requieren una vigilancia constante. Las perturbaciones en las rutas marítimas, en particular las relacionadas con problemas de seguridad en el Mar Rojo y el Canal de Suez, así como los efectos climáticos adversos en los niveles de agua del Canal de Panamá, pueden aumentar los costes de transporte, prolongar la duración de los viajes e interrumpir las cadenas de suministro.

Fuente: UNCTAD 21 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Servicios | Comentarios desactivados en UNCTAD – Global Trade Update de la UNCTAD muestra signos alentadores en medio de retos persistentes

Jueves, 21 de marzo de 2024

Indicadores del Sector Servicios

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de Servicios (EMS) con el fin de dar a conocer el comportamiento de las principales variables de los servicios privados no financieros del país.

En enero de 2024 y con datos ajustados por estacionalidad, los ingresos totales reales por suministro de bienes y servicios, de los servicios privados no financieros, disminuyeron 0.3 % y las remuneraciones totales reales, 0.1 por ciento. El personal ocupado total incrementó 0.3 % y los gastos totales por consumo de bienes y servicios aumentaron 0.9 % respecto a diciembre pasado.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios creció 2.1 %; el de personal ocupado total, 2 %; el de los gastos totales por consumo de bienes y servicios, 0.8 % y el de las remuneraciones totales, 6.9 %, en enero de 2024.

Fuente: INEGI 21 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Jueves, 21 de marzo de 2024

Indicadores de Empresas Comerciales

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En enero de 2024, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 3.6 %; el personal ocupado total, 2.4 % y las remuneraciones medias reales pagadas, 0.6 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios descendieron 0.6 % y el personal ocupado total, 0.1 por ciento. Las remuneraciones medias reales aumentaron 0.5 por ciento.

En el primer mes de 2024 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios cayeron 4.9 % y el personal ocupado total, 0.7 por ciento. Las remuneraciones medias reales pagadas subieron tres por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales bajaron 0.9 por ciento. El personal ocupado total creció 0.3 % y las remuneraciones medias reales, 7.3 por ciento.

Fuente: INEGI 21 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 4 de marzo de 2024

Indicador Mensual del Consumo Privado (IMCP)

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Indicador Mensual del Consumo Privado (IMCP). Este permite conocer la evolución del gasto realizado por los hogares en el consumo de bienes y servicios.

En diciembre de 2023 y con cifras desestacionalizadas, el consumo privado aumentó 0.2 % con respecto a noviembre pasado, en términos reales.

Por componente, en el último mes de 2023 y con datos ajustados por estacionalidad, el consumo de bienes y servicios de origen nacional ascendió 0.4 % y el de bienes de origen importado disminuyó 0.9 por ciento.

A tasa anual y con series desestacionalizadas, el consumo privado incrementó 5.6 por ciento. A su interior, el gasto en bienes de origen importado creció 34.1 % y en bienes y servicios nacionales, 1.7 % (el de bienes avanzó 1.9 % y el de servicios, 1.6 %).

Fuente: INEGI 04 de marzo de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicador Mensual del Consumo Privado (IMCP)

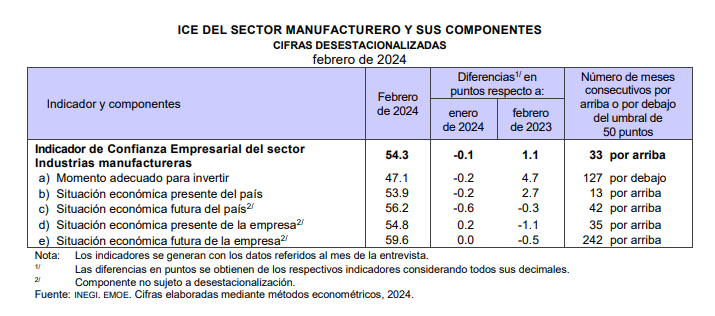

Lunes, 4 de marzo de 2024

Indicadores de Confianza Empresarial

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En febrero de 2024 y en su comparación mensual, el ICE de Industrias manufactureras disminuyó 0.1 puntos con cifras desestacionalizadas; el de Comercio, 0.3; el de Servicios privados no financieros, 1.6 y el de Construcción, 2.9 puntos.

En el segundo mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Industrias manufactureras creció 1.1 puntos con cifras ajustadas por estacionalidad y el de Servicios privados no financieros, 7.2 puntos. El de Comercio cayó 0.4 puntos y el de Construcción, 2.6 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 55 puntos, en febrero de 2024, y representó un alza de 3.2 puntos con relación al mismo mes de 2023.

Fuente: INEGI 01 de marzo de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 4 de marzo de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante febrero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En febrero de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 54.4 puntos, lo que significó un alza mensual de 2.8 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 57.3 puntos: 0.8 puntos más que en enero pasado.

En el segundo mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 56.9 puntos: creció 0.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 49.6 puntos: en febrero de este año, descendió 2.2 puntos.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 50.5 puntos, se mantuvo como en febrero de 2023.

Fuente: INEGI 01 de marzo de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Miércoles, 28 de febrero de 2024

Indicadores de Bienestar Autorreportado de la Población Urbana

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Módulo Básico de Bienestar Autorreportado (BIARE Básico). Este ofrece información sobre la situación del bienestar subjetivo en México, a partir de indicadores de bienestar autorreportado de la población adulta que reside en el ámbito urbano.

El indicador de balance anímico general de la población se construye con base en los estados de ánimo que las personas experimentaron el día anterior a la entrevista. Este balance se expresa en valores positivos y negativos, en un rango de -10 a 10. En enero de 2024, en promedio, el balance anímico de la población adulta tuvo un valor positivo de 6.6. Este nivel es el más alto observado en la serie, desde que esta inició en julio de 2013. Entre hombres y mujeres hay una brecha en el balance anímico: el nivel promedio de los hombres es mayor que el de las mujeres, 6.7 y 6.4, respectivamente.

En enero de este año, en una escala de 0 a 10, la población adulta urbana calificó su satisfacción con la vida, en promedio, en 8.4. Según la calificación, 7 % de la población adulta se considera insatisfecha o poco satisfecha con la vida, al reportar un nivel de satisfacción por debajo de siete. Con calificación de siete y ocho, 44.9 % de la población adulta se encuentra moderadamente satisfecha. El mayor porcentaje de población adulta en el ámbito urbano de México está satisfecha, es decir, 48 % calificó con 9 y 10 su satisfacción con la vida.

En enero de 2024, al evaluar dominios específicos de la vida, la población adulta estuvo más satisfecha en sus ámbitos personales que en los públicos. Las relaciones personales presentaron el nivel más alto de satisfacción, con un promedio de 8.8. Siguieron la vivienda, la actividad u ocupación y los logros en la vida, con 8.6 en cada aspecto. Por su parte, el promedio de satisfacción con las perspectivas a futuro fue 8.5, mientras que el de satisfacción con su estado de salud resultó en 8.4. El nivel de vida presentó un promedio de 8.3. El tiempo libre fue el ámbito personal con menor nivel de satisfacción, con una calificación de 7.9. En el ámbito de lo público, la seguridad ciudadana fue el de menor calificación (5.4), mientras que el nivel de satisfacción con el país fue 7.4. La satisfacción con la ciudad en la que habita resultó en 7.6 y la relacionada con el vecindario fue ocho.

Fuente: INEGI 28 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Bienestar Autorreportado de la Población Urbana

Jueves, 22 de febrero de 2024

Estadísticas de comercio internacional:

tendencias en el cuarto trimestre de 2023

El crecimiento del comercio de mercancías del G20 se estabiliza, mientras que el comercio de servicios aumenta moderadamente en el cuarto trimestre de 2023.

Después de varios trimestres de caída, el crecimiento del comercio de mercancías del G20 se estancó en términos de valor en el cuarto trimestre de 2023 , medido en dólares estadounidenses corrientes. Hubo pocos cambios en las exportaciones e importaciones en comparación con el tercer trimestre de 2023, ya que una sólida recuperación en el este de Asia se vio contrarrestada por una desaceleración en Europa y América del Norte. El crecimiento de las exportaciones se estancó en los Estados Unidos, y las menores ventas de automóviles se vieron compensadas por mayores ventas de suministros industriales. En la Unión Europea, las exportaciones disminuyeron un 0,6% impulsadas por la caída de los productos químicos, mientras que las importaciones disminuyeron un 1,8%. Por el contrario, el crecimiento del comercio de mercancías fue fuerte en Asia Oriental. China registró un aumento del 0,6% en las exportaciones, en parte impulsadas por productos de alta tecnología como los teléfonos móviles, y un aumento del 3,9% en las importaciones debido a productos mecánicos y eléctricos. Las exportaciones aumentaron en Japón y se dispararon en Corea debido a las fuertes ventas de automóviles y a la recuperación del negocio coreano de semiconductores. Las mayores ventas de productos primarios impulsaron el crecimiento de las exportaciones en Australia, Indonesia y Brasil.

Por el lado de los servicios, las estimaciones preliminares apuntan a un crecimiento moderado para el G20 en el cuarto trimestre de 2023 en comparación con el trimestre anterior, medido en dólares estadounidenses corrientes. Se estima que las exportaciones y las importaciones crecieron un 1,6% y un 1,3% en el cuarto trimestre de 2023, respectivamente, tras la disminución del 0,9% de las exportaciones y el aumento del 0,2% de las importaciones en el tercer trimestre. Las exportaciones aumentaron un 2,5% en los Estados Unidos, como resultado de mayores ingresos procedentes de la mayoría de los servicios, mientras que las importaciones aumentaron un 2,0% debido a mayores gastos en viajes y transporte. En Alemania, las exportaciones crecieron un 1,6%, lo que refleja mayores ingresos procedentes de servicios empresariales e informáticos, y las importaciones aumentaron un 2,0%, en parte impulsadas por mayores gastos de viajes al extranjero. Por el contrario, las exportaciones de servicios cayeron marcadamente en Francia (-3,8%) y el Reino Unido (-6,2%), y las importaciones también disminuyeron moderadamente en ambos países. Los crecientes ingresos por servicios de propiedad intelectual impulsaron el crecimiento de las exportaciones en Japón. Las exportaciones de servicios también aumentaron notablemente en Corea y China, lo que refleja una recuperación generalizada en la mayoría de las categorías de servicios.

El comercio de mercancías del G20 se contrajo en términos de valor en 2023 en su conjunto , y las exportaciones e importaciones disminuyeron un 3,3% y un 5,5%, respectivamente. Por el contrario, las estimaciones preliminares sugieren que el comercio de servicios del G20 continuó expandiéndose en 2023 , con un crecimiento de las exportaciones e importaciones de alrededor del 7,3% y el 10,5%, respectivamente.

Fuente: OECD 22 de febrero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el cuarto trimestre de 2023

Miércoles, 21 de febrero de 2024

Indicadores del Sector Servicios

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de Servicios (EMS) con el fin de dar a conocer el comportamiento de las principales variables de los servicios privados no financieros del país.

En diciembre de 2023 y con datos ajustados por estacionalidad, los ingresos totales reales por suministro de bienes y servicios privados no financieros incrementaron 1 %; el personal ocupado total aumentó 0.3%; los gastos totales por consumo de bienes y servicios, 0.2 % y las remuneraciones totales reales, 1.5 % respecto a noviembre.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios ascendió 2.9 %; el de personal ocupado total, 0.6 % y el de las remuneraciones totales, 7.2 por ciento. El índice de los gastos totales por consumo de bienes y servicios disminuyó 2 %, en diciembre de 2023.

Fuente: INEGI 21 de febrero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Miércoles, 21 de febrero de 2024

Indicadores de Empresas Comerciales

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En diciembre de 2023, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios y el personal ocupado total disminuyeron 0.8 por ciento. Las remuneraciones medias reales pagadas avanzaron 0.2 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios descendieron 0.9 % y el personal ocupado total, 0.1 por ciento. Las remuneraciones medias reales aumentaron 2.4 por ciento.

En el último mes de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios incrementaron 0.7 %; el personal ocupado total, 1.5 % y las remuneraciones medias reales pagadas, 6.3 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales crecieron 0.7 %; el personal ocupado total, 0.4 % y las remuneraciones medias reales, 9.2 por ciento.

Fuente: INEGI 21 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 1 de febrero de 2024

Indicadores de Confianza Empresarial

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

En enero de 2024 y en su comparación mensual, el ICE de Construcción creció 1.6 puntos; el de Servicios privados no financieros, 0.3 y el de Industrias manufactureras, 0.1 puntos. El de Comercio disminuyó 2.1 puntos.

En el primer mes de 2024 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros incrementó 14.4 puntos; el de Industrias manufactureras, 3.3 puntos con cifras desestacionalizadas y el de Comercio, 0.7 puntos. El de Construcción cayó 0.5 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56 puntos, en enero de 2024 y representó un alza de 7.4 puntos con relación al mismo mes de 2023.

Fuente: INEGI 01 de febrero de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Jueves, 1 de febrero de 2024

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante enero de 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En enero de 2024 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 51.5 puntos, lo que significó un alza mensual de 0.8 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 55.4 puntos: 0.4 puntos más que en diciembre de 2023.

En el primer mes de 2024 y con datos desestacionalizados, el IAT de Comercio se situó en 56.7 puntos: creció 3.9 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 52.5 puntos en enero pasado, descendió 1.9 puntos.

En el mes de referencia y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 48.9 puntos: un incremento anual de 1.3 puntos.

Fuente: INEGI 01 de febrero de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 30 de enero de 2024

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el cuarto trimestre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT). Esta ofrece, en el corto plazo, una visión sobre la evolución de las actividades económicas del país, 30 días después de que concluye el trimestre de referencia.

En el cuarto trimestre de 2023 y con cifras ajustadas por estacionalidad, los resultados de la EOPIBT reportan un aumento de 0.1 % en términos reales, con respecto al trimestre inmediato anterior.

A tasa trimestral, el PIB oportuno de las actividades terciarias avanzó 0.1 %, el de secundarias no presentó variación y el de primarias disminuyó 1.1 %, en el cuarto trimestre de 2023.

En el trimestre de referencia, a tasa anual y con series ajustadas estacionalmente, la estimación oportuna del PIB creció 2.4 % en términos reales. Por actividad económica, la variación fue la siguiente: las actividades secundarias incrementaron 3.1 %; las terciarias, 2.2 % y las primarias, 0.1 por ciento.

En 2023 y con series desestacionalizadas, el PIB oportuno aumentó 3.1 % a tasa anual.

Fuente: INEGI 30 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Ganaderia, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto

Viernes, 19 de enero de 2024

Indicadores de Empresas Comerciales

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En noviembre de 2023, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios avanzaron 0.7 % y el personal ocupado total, 0.4 por ciento. Las remuneraciones medias reales pagadas disminuyeron uno por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.1 por ciento. El personal ocupado total descendió 0.2 % y las remuneraciones medias reales, 1.7 por ciento.

En el décimo primer mes de 2023 y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios incrementaron 2.8 %; el personal ocupado total, 2.4 % y las remuneraciones medias reales pagadas, siete por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales crecieron 3 %; el personal ocupado total, 0.5 % y las remuneraciones medias reales, 7.7 por ciento.

Fuente: INEGI 19 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Viernes, 19 de enero de 2024

Indicadores del Sector Servicios

Cifras durante noviembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de Servicios (EMS) con el fin de dar a conocer el comportamiento de las principales variables de los servicios privados no financieros del país.

En noviembre de 2023 y con datos ajustados por estacionalidad, los ingresos totales reales por suministro de bienes y servicios privados no financieros aumentaron 0.9 %; los gastos totales por consumo de bienes y servicios, 0.2 % y las remuneraciones totales reales, 1.1 % respecto a octubre pasado. El personal ocupado total disminuyó 0.2 % a tasa mensual.

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios incrementó 2 %; el de personal ocupado total, 0.6 % y el de las remuneraciones totales, 6.2 por ciento. El de los gastos totales por consumo de bienes y servicios descendió 0.9 %, en noviembre de 2023.

Fuente: INEGI 19 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Lunes, 8 de enero de 2024

Indicadores de Confianza Empresarial

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los Indicadores de Confianza Empresarial (ICE) y el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial. Estos permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de las y los directivos empresariales de los sectores: Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros, sobre la situación económica del país y de sus empresas.

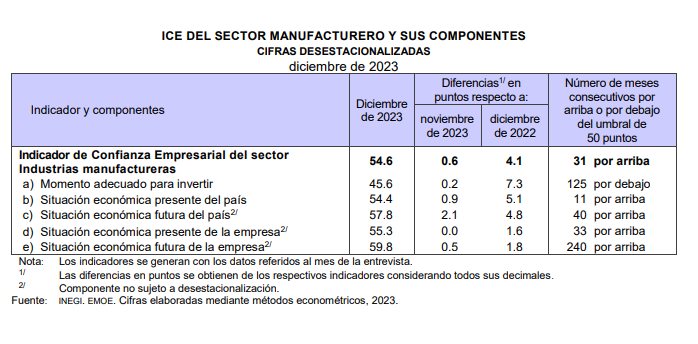

En diciembre de 2023 y en su comparación mensual, el ICE de Industrias manufactureras creció 0.6 puntos y los de Comercio y de Servicios privados no financieros aumentaron 0.2 puntos. El de Construcción disminuyó 1.1 puntos.

En el último mes de 2023 y en su comparación anual, los ICE registraron el siguiente comportamiento: el de Servicios privados no financieros incrementó 14.8 puntos; el de Industrias manufactureras, 4.1; el de Comercio, cuatro puntos y el de Construcción, 2.4 puntos.

Con cifras originales, el IGOEC —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 56.2 puntos en diciembre de 2023 y representó un alza de 8.8 puntos con relación al mismo mes de 2022.

Fuente: INEGI 03 de enero de 2024

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial (ICE)

Lunes, 8 de enero de 2024

Indicadores Agregados de Tendencia (IAT)

y Expectativas Empresariales

Cifras durante diciembre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Indicador Global de Opinión Empresarial de Tendencia (IGOET), los Indicadores Agregados de Tendencia (IAT) y las expectativas empresariales, que se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Estos permiten conocer, después de terminado el mes de referencia, la percepción de las y los directivos empresariales sobre el comportamiento de variables relevantes de los sectores Industrias manufactureras, Construcción, Comercio y Servicios privados no financieros.

En diciembre de 2023 y con cifras desestacionalizadas, el IAT del sector manufacturero fue de 51.5 puntos. lo que significó un alza mensual de 0.7 puntos.

Con cifras ajustadas estacionalmente, el IAT del sector Construcción fue de 55.6 puntos: un punto más que en noviembre de 2023.

En el último mes de 2023 y con datos desestacionalizados, el IAT de Comercio se situó en 52.6 puntos: creció 1.2 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de Servicios privados no financieros se ubicó en 53.8 puntos en diciembre pasado: aumentó 1.9 puntos en un mes.

En diciembre de 2023 y con datos originales, el IGOET —que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran— fue de 54.8 puntos: un incremento anual de un punto.

Fuente: INEGI 03 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia (IAT) y Expectativas Empresariales

Lunes, 8 de enero de 2024

Indicadores de Empresas Comerciales

Cifras durante octubre de 2023

El Instituto Nacional de Estadística y Geografía (inegi) presenta los resultados de la Encuesta Mensual sobre Empresas Comerciales (emec) con el fin de proporcionar indicadores relevantes sobre el comportamiento del comercio interior de México.

En octubre de 2023, a tasa mensual y con cifras desestacionalizadas, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios disminuyeron 6.1 por ciento. El personal ocupado total y las remuneraciones medias reales pagadas ascendieron 0.1 por ciento.

A tasa mensual, en las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.8 %; el personal ocupado total, 0.3 % y las remuneraciones medias reales, 0.1 por ciento.

En octubre de este año y a tasa anual, los datos desestacionalizados del comercio al por mayor se comportaron de la siguiente manera: los ingresos reales por suministro de bienes y servicios incrementaron 0.3 %; el personal ocupado total, 1.7 % y las remuneraciones medias reales pagadas, 9.1 por ciento.

En las empresas comerciales al por menor, a tasa anual y sin el factor estacional, los ingresos reales crecieron 2.7 %; el personal ocupado total, 0.9 % y las remuneraciones medias reales, 10.1 por ciento.

Fuente: INEGI 20 de diciembre de 2023

Clasificado bajo: CEIEG, Economía, Empresas, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 8 de enero de 2024

Indicadores del Sector Servicios

Cifras durante octubre de 2023

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la Encuesta Mensual de Servicios (EMS) con el fin de dar a conocer el comportamiento de las principales variables de los servicios privados no financieros del país.

En octubre de 2023 y con datos ajustados por estacionalidad, los ingresos totales reales por suministro de bienes y servicios privados no financieros disminuyeron 1.4 %; el personal ocupado total, 0.7 % y los gastos totales por consumo de bienes y servicios, 2.4 % respecto a septiembre pasado. Las remuneraciones totales reales incrementaron 0.6 % a tasa mensual..

Con cifras ajustadas por estacionalidad y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios no presentó variación. El índice de personal ocupado total aumentó 0.5 % y el de las remuneraciones totales, 5.7 por ciento. El de los gastos totales por consumo de bienes y servicios descendió 1.8 %, en octubre de 2023.

Fuente: INEGI 20 de diciembre de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Lunes, 8 de enero de 2024

Tablas Origen-Destino de la Formación

Bruta de Capital Fijo (TODFBKF) 2022, año base 2018

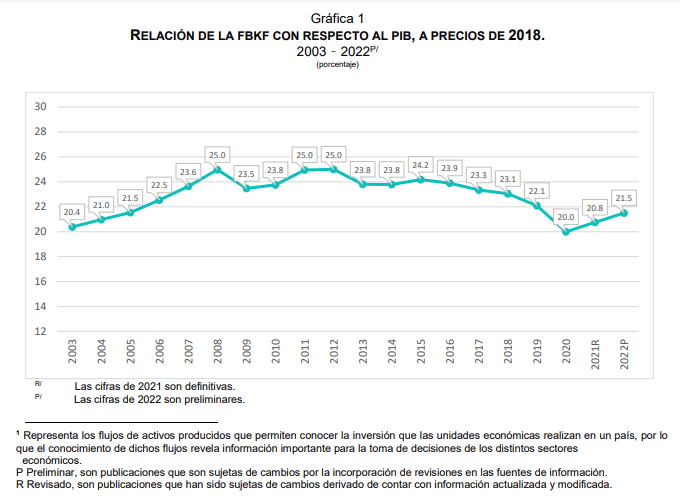

En 2022, la Formación Bruta de Capital Fijo (FBKF), representó 21.5 % del PIB. Un aumento de 0.8 % respecto a 2021.

La adquisición de bienes de capital, por parte de las unidades económicas, favoreció la recuperación de la FBKF.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta la serie de Tablas Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) 2022, año base 2018, como parte de los trabajos del Sistema de Cuentas Nacionales de México (SCNM).

Las TODFBKF muestran, por fila, el origen o quién produce la FBKF y, por columna, el destino o quién compra y utiliza los activos. Así, las TODFBKF cuentan con información sobre cuánto se invierte en activos fijos y qué actividades económicas los compran y utilizan.

En 2022, y con cifras preliminares, la FBKF representó 21.5 % del Producto Interno Bruto (PIB). Esto significó un aumento de 0.8 puntos porcentuales con respecto al registro de 20.8 % de 2021.

Fuente: INEGI 19 de diciembre de 2020

Clasificado bajo: Agricultura, CEIEG, Economía, Empleo, Empresas, Estadística, Ganaderia, Indicadores, Industria, Inegi, Inversión, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Tablas Origen-Destino de la Formación Bruta de Capital Fijo (TODFBKF) 2022, año base 2018

Viernes, 15 de diciembre de 2023

Productividad Total de los Factores (PTF)

modelo KLEMS. serie anual 1990 – 2022

En 2022, la medición de la productividad total de los factores (PTF) para el total de la economía mexicana registró un crecimiento de 1.30 % con relación a 2021.

En la serie anual promedio 1991-2022, la PTF para el total de la economía registró una caída de 0.57 por ciento.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados de la medición de la Productividad Total de los Factores (PTF). Esta permite identificar la contribución al crecimiento en la producción de bienes y servicios a partir de los factores productivos, como la mano de obra, el capital, los bienes intermedios y la tecnología.

La medición de la PTF se determinó con base en la metodología de la Organización para la Cooperación y Desarrollo Económico y en el Manual del Sistema de Cuentas Nacionales (SCN) 2008 de Naciones Unidas. La PTF es una herramienta relevante para la revisión de los patrones de crecimiento económico.

Los resultados se difunden a nivel nacional y para 78 grupos de actividad económica considerados en el Sistema de Clasificación Industrial de América del Norte (SCIAN) 2018. También se los presenta en términos del valor de producción expresados en valores constantes a precios de 2018.