Archivo de la categoría "Servicios"

Viernes, 1 de julio de 2022

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante junio de 2022

En junio de 2022 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector Manufacturero fue de 51.6 puntos, mismo nivel que un mes antes.

El IAT de la Construcción, con cifras ajustadas estacionalmente, fue de 54.7 puntos en el sexto mes de 2022, 0.2 puntos más que en mayo pasado.

En junio de 2022 y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 51.4 puntos, una baja de un punto en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de los Servicios Privados no Financieros se ubicó en 52.9 puntos, un alza de 1.2 puntos de mayo a junio.

En junio de 2022 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, fue de 52.5 puntos, una caída anual de 0.4 puntos.

Fuente: INEGI 01 de julio de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Jueves, 23 de junio de 2022

Indicadores del Sector Servicios

Cifras durante abril de 2022

En abril de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros aumentaron 2.7 % a tasa mensual.

En abril pasado y a tasa mensual, los gastos totales por consumo de bienes y servicios crecieron 2.8 %, las remuneraciones totales reales, 1.2 % y el personal ocupado total se redujo 1.5 por ciento.

En abril de 2022 y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios ascendió 5 %, el de los gastos totales por consumo de bienes y servicios, 3.5 %, el índice de las remuneraciones totales disminuyó 17.5 % y el del personal ocupado total, 15.1 %, con cifras ajustadas por estacionalidad.

Fuente: INEGI 23 de junio de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Jueves, 23 de junio de 2022

Inflación no frena y se ubicó en

7.88% en la primera quincena de junio

El la primera quincena de junio, el Índice Nacional de Precios al Consumidor (INPC) mostró un avance mensual de 0.49%, con lo que a tasa anual la inflación llegó a un nivel de 7.88 por ciento.

Pese a los esfuerzos del gobierno y el endurecimiento de la política monetaria, la inflación a los consumidores registró, en la primera mitad de junio, siguió acelerándose, de acuerdo con los datos publicados por el Instituto Nacional de Estadística y Geografía (Inegi).

El la primera quincena de junio, el Índice Nacional de Precios al Consumidor (INPC) mostró un avance mensual de 0.49%, con lo que a tasa anual la inflación llegó a un nivel de 7.88 por ciento.

En los últimos meses, la inflación ha prendido los focos rojos a nivel mundial. Los altos niveles que ha presentado, y que afectan en mayor medida a las personas de menores ingresos, ha generado un endurecimiento de la política monetaria.

Dentro del informe del Inegi se observó que la inflación subyacente, en la cual se fija Banxico para su decisión de política monetaria, continúa siendo la mayor presión.

Este índice, que excluye de su cálculo los bienes y servicios con precios más volátiles, presentó un aumento anual de 7.47%, explicado por el encarecimiento de 9.85% de las mercancías, y de 4.77% de los servicios.

En el caso de la inflación no subyacente, se observó un aumento de 9.13% en sus precios. Esto se debió a que los agropecuarios incrementaron su precio en 14.31%, mientras que los energéticos y tarifas de Gobierno en 5.15 por ciento.

Fuente: EL ECONOMISTA 23 de junio de 2022

Clasificado bajo: CEIEG, Economía, Información en otros sitios, Servicios | Comentarios desactivados en ECONOMISTA – Inflación no frena y se ubicó en 7.88% en la primera quincena de junio

Lunes, 6 de junio de 2022

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante mayo de 2022

En mayo de 2022, en el mercado nacional se vendieron 91 215 vehículos ligeros.

Durante el periodo enero–mayo de 2022 se produjeron 1 376 028 vehículos ligeros y se exportaron 1 166 921 unidades.

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Su información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En mayo de 2022, se vendieron 91 215 unidades en el mercado interno, lo que representa una variación de 5.2 % respecto al mismo mes de 2021.

Durante enero-mayo de 2022, se comercializaron 428 056 vehículos ligeros y, en este mismo periodo, se produjeron 1 376 028 unidades en México. Los camiones ligeros representaron 79.9 % del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En mayo de 2022, se exportaron 244 643 vehículos ligeros y, durante el periodo enero-mayo de 2022, se reportó un total 1 166 921 unidades, una reducción de 0.28 % respecto al mismo periodo de 2021.

Fuente: INEGI 06 de junio de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Jueves, 2 de junio de 2022

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante mayo de 2022

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer el avance de las ventas al público en el mercado interno según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL) en mayo del presente año.

La información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En mayo, se vendieron al público en el mercado interno 91 215 unidades. Por su parte, en el periodo enero-mayo de 2022 se comercializaron 428 056 unidades.

Fuente: INEGI 02 de junio de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Miércoles, 1 de junio de 2022

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante mayo de 2022

En mayo de 2022 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector Manufacturero fue de 53.1 puntos, un aumento mensual de 0.1 puntos.

El IAT de la Construcción, con cifras ajustadas estacionalmente, fue de 54.5 puntos en el quinto mes de 2022, 0.4 puntos menos que en abril pasado.

En mayo de 2022 y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 52.4 puntos, un incremento de 0.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de los Servicios Privados no Financieros se ubicó en 54.9 puntos, un alza de 4.1 puntos de abril a mayo.

En mayo de 2022 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, fue de 56.6 puntos, un crecimiento anual de 1.6 puntos.

Fuente: INEGI 01 de junio de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Miércoles, 1 de junio de 2022

Indicadores de Confianza Empresarial

Cifras durante mayo de 2022

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros sobre la situación económica del país y de sus empresas.

En mayo de 2022 y con cifras desestacionalizadas, el Indicador de Confianza Empresarial de las Manufacturas creció 0.1 puntos respecto a abril, el ICE del Comercio descendió 3.8 puntos, el de los Servicios Privados no Financieros, 1 punto, y el de la Construcción se redujo 0.4 puntos.

En mayo pasado, en su comparación anual, el Indicador de Confianza Empresarial registró el siguiente comportamiento: el ICE de los Servicios Privados no Financieros aumentó 5.3 puntos, el de la Construcción, 3.3 puntos, el de las Manufacturas, 2.2 puntos, y el del Comercio avanzó 1 punto.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, fue de 53 puntos en mayo de 2022, un alza de 3.5 puntos frente al mismo mes de 2021.

Fuente: INEGI 01 de junio de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Jueves, 26 de mayo de 2022

Indicadores del Sector Servicios

Cifras durante marzo de 2022

En marzo de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros no registraron variación a tasa mensual.

En marzo pasado y a tasa mensual, tanto el personal ocupado total como los gastos totales por consumo de bienes y servicios crecieron 0.6% y las remuneraciones totales reales disminuyeron 0.4%.

En marzo de 2022 y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios aumentó 2.4%, el de los gastos totales por consumo de bienes y servicios, 0.9%, el índice de las remuneraciones totales se redujo 19.8% y el del personal ocupado total, 14.6%, con cifras ajustadas por estacionalidad.

Fuente: INEGI 26 de mayo de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Miércoles, 25 de mayo de 2022

Exportaciones mexicanas crecen 16% en abril

México exportó productos por un valor de 47,479.5 millones de dólares en abril, lo que representó un crecimiento de 16% interanual, que se impulsó sobre todo por el sector petrolero, informó el Inegi.

México exportó productos por un valor de 47,479.5 millones de dólares en abril, lo que representó un crecimiento de 16% interanual, que se impulsó sobre todo por el sector petrolero.

Considerando sus dos grandes divisiones, las ventas externas mexicanas no petroleras subieron 12.4%, a 43,654.8 millones de dólares; mientras que las petroleras escalaron 81.3%, a 3,824.7 millones.

Del total de las exportaciones mexicanas manufactureras en abril, las automotrices crecieron sólo 5.2%, a 13,255.2 millones de dólares; en tanto que las no automotrices aumentaron 16%, al totalizar 27,596.1 millones.

No obstante, en este marco y considerado un crecimiento del PIB de México de 3.4% en la proyección oficial para 2022, las exportaciones mexicanas de productos se mantienen como un motor de la economía, aunque con una tendencia a la desaceleración (crecieron 27.7% en febrero y 20.6% en marzo, a tasas anuales).

Las ventas foráneas agropecuarias fueron de 2,074.8 millones de dólares y las extractivas se cifraron en 728.7 millones, con crecimientos anuales de 14.2% en cada caso.

En abril de 2022 y con cifras desestacionalizadas, las exportaciones totales de mercancías reportaron un incremento mensual de 0.86%, resultado de aumentos de 0.16% en las exportaciones no petroleras y de 9.46% en las petroleras.

Por tipo de bien, se presentaron crecimientos mensuales de 2.31% en las importaciones de bienes de consumo, de 5.43% en las de bienes de uso intermedio y de 7.80% en las de bienes de capital.

En abril de 2022, el valor de las exportaciones petroleras fue de 3,825 millones de dólares. Este monto se integró por 3,122 millones de dólares de ventas de petróleo crudo y por 702 millones de dólares de exportaciones de otros productos petroleros.

En ese mes, el precio promedio de la mezcla mexicana de crudo de exportación se situó en 99.82 dólares por barril, cifra menor en 0.47 dólares respecto a la del mes previo, pero mayor en 38.43 dólares frente a la de abril de 2021.

En tanto, el aumento anual de estos últimos fue resultado neto de un incremento de 11.1% en las ventas a Estados Unidos y de una reducción de 19.8% en las dirigidas a otros mercados.

Fuente: EL ECONOMISTA 25 de mayo de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Noticias, Pesca y Acuacultura, Petróleo, Producción, Servicios | Comentarios desactivados en ECONOMISTA – Exportaciones mexicanas crecen 16% en abril

Miércoles, 25 de mayo de 2022

PIB de México creció 1% durante el primer trimestre de 2022

Esta expansión estuvo impulsada principalmente por el dinamismo en las actividades terciarias, que representan poco más del 60% del PIB total nacional. El comercio y los servicios registraron un crecimiento de 1.3% en comparación con el trimestre anterior.

Durante el primer trimestre del 2022, la economía mexicana alcanzó un crecimiento de 1%, en términos reales, respecto del trimestre previo con lo que se suman dos meses con avances modestos en el PIB (Producto Interno Bruto).

Esta expansión estuvo impulsada principalmente por el dinamismo en las actividades terciarias, que representan poco más del 60% del PIB total nacional. El comercio y los servicios registraron un crecimiento de 1.3% en comparación con el trimestre anterior.

Por su parte, las actividades secundarias -que integran a las industrias manufactureras, constructoras, mineras, energéticas, de gas y agua- registraron un avance de 1.2 por ciento.

Estos avances en los sectores económicos más importantes para la producción nacional constrarrestaron la caída que se presentó en las actividades primarias. El sector de la agricultura, ganadería, pesca, caza y aprovechamiento forestar registró una contracción de 2% respecto del trimestre previo.

En el análisis interanual, la economía de México registró un avance de 1.8%, impulsado por una significativa mejora en los tres grandes sectores que componen el PIB nacional. Esto se explica debido a que durante el primer trimestre del 2021, la actividad económica se redujo por la segunda, y más agresiva, ola de contagios.

Analistas, instituciones financieras y organismos internacionales proyectan que el PIB de México crecerá de 2 y 3% durante el 2022.

Fuente: EL ECONOMISTA 25 de mayo de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Noticias, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en ECONOMISTA – PIB de México creció 1% durante el primer trimestre de 2022

Martes, 24 de mayo de 2022

México aumentó 64% sus llegadas de IED en el primer trimestre

México captó flujos de Inversión Extranjera Directa de 19,427.5 millones de dólares en el primer trimestre de 2022, informó la Secretaría de Economía.

México captó flujos de Inversión Extranjera Directa (IED) de 19,427.5 millones de dólares en el primer trimestre de 2022, lo que representó un alza de 63.7% frente a cifras preliminares del mismo periodo de 2021, informó la Secretaría de Economía.

En enero-marzo de 2022, se llevaron a cabo movimientos de IED extraordinarios, relativos a la fusión de Televisa con Univisión y la reestructura de Aeroméxico, que en conjunto representan 6,875 millones de dólares.

Sin contemplar estas dos transacciones, la IED captada por México en el primer trimestre de 2022 es 5.8% superior al monto preliminar correspondiente al mismo periodo de 2021.

Las cifras preliminares disponibles a la fecha indican que de enero a marzo de 2022 se captaron 19,427.5 millones de dólares, resultado neto por empresa o fideicomiso, de la diferencia de 24,313.3 millones como flujos de entrada y 4,885.8 millones en flujos de salida.

La IED preliminar registrada a la fecha para enero-marzo de 2022 provino de 1,807 sociedades con participación de capital extranjero; 1,306 contratos de fideicomiso; y, 15 personas morales extranjeras.

Además, se integra de la siguiente manera, por tipo de inversión (origen del financiamiento): a través de reinversión de utilidades, 47.7%; por nuevas inversiones, 45.2%; y, por cuentas entre compañías, 7.1 por ciento.

Divididos sectorialmente los flujos fueron así: las manufacturas, 24.2%; información en medios masivos, 19.4%; servicios financieros y de seguros, 17.2%; transportes, 15.3%; construcción, 7.3% y, minería, 5.8 por ciento. Los sectores restantes captaron 10.8 por ciento.

Por país de origen, Estados Unidos aportó 39.1%, seguido de España, 10.8%; Canadá 7.1%; Francia, 3.4%; Argentina, 3.2%; y Reino Unido, 3.0%. Otros países abarcaron el 33.4% restante.

La metodología para determinar la IED se basa en estándares internacionales, contenidos tanto en el Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI) como en la Definición Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Fuente: EL ECONOMISTA 24 de mayo de 2022

Clasificado bajo: CEIEG, Estadística, Industria, Información en otros sitios, Inversión, Servicios | Comentarios desactivados en ECONOMISTA – México aumentó 64% sus llegadas de IED en el primer trimestre

Martes, 24 de mayo de 2022

Estadísticas de comercio internacional:

tendencias en el primer trimestre de 2022

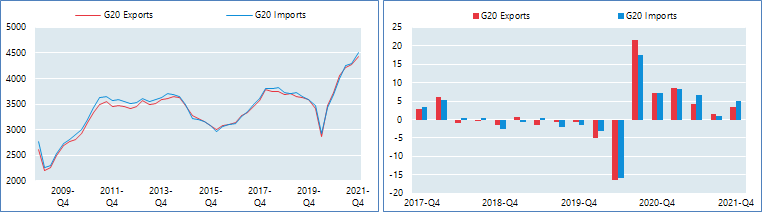

Los precios elevan el valor del comercio de mercancías del G20 a un nuevo máximo en el primer trimestre de 2022, mientras que el crecimiento de los servicios se desacelera

Tras seis trimestres de crecimiento sostenido, el valor del comercio internacional de mercancías para el G20 alcanzó un nuevo máximo en el primer trimestre de 2022 . Las exportaciones e importaciones aumentaron un 3,6 % y un 5,8 % , en comparación con el cuarto trimestre de 2021 y medidas en dólares estadounidenses corrientes. El aumento se explica en gran medida por el aumento de los precios de las materias primas, ya que la guerra en Ucrania y las medidas de contención de la COVID-19 en el este de Asia ejercieron una mayor presión sobre los precios de los bienes comercializados y sobre las cadenas de suministro ya tensas.

El crecimiento de las exportaciones e importaciones de servicios para el G20 se estima en torno al 2,0 % y el 1,1 % en el primer trimestre de 2022 , respectivamente, en comparación con el trimestre anterior y medido en dólares estadounidenses corrientes. Las estimaciones preliminares están muy por debajo de las tasas del 6,2 % y el 3,1 % registradas en el cuarto trimestre de 2021 para las exportaciones e importaciones, lo que refleja un comercio más débil en el sector del transporte en el este de Asia y una desaceleración general en el comercio de servicios en la mayoría de las economías del G20 para las que se dispone de datos. disponible.

El crecimiento de las exportaciones de mercancías de América del Norte se desaceleró en el primer trimestre de 2022 . Tras un crecimiento del 7,1 % en el trimestre anterior, Estados Unidos registró un aumento del 2,4 % en las exportaciones, impulsadas por la energía y los productos químicos (incluidos productos farmacéuticos y fertilizantes). Las importaciones aumentaron considerablemente (hasta un 9,6 %), impulsadas por computadoras y repuestos, equipos de telecomunicaciones, prendas de vestir y otros bienes de consumo. Las exportaciones canadienses aumentaron un 4,2 %, impulsadas por la energía, la silvicultura y los envíos récord de fertilizantes (potasa) al comienzo de la invasión rusa de Ucrania. Las importaciones crecieron moderadamente (+1,3%), debido a las menores compras en el sector automotriz. En México, las exportaciones e importaciones se expandieron 5.2% y 6.9%, respectivamente, siendo energía y vehículos y repuestos las mayores exportaciones.

Las exportaciones de mercancías continuaron creciendo en Asia Oriental, mientras que el patrón de las importaciones varió entre países. Debido a la escasez de chips que pesa sobre los envíos de vehículos y piezas, las exportaciones totales aumentaron solo un 0,8 % en Japón, mientras que los precios de la energía y las materias primas impulsaron las importaciones (un 7,0 % más). La electrónica, los kits de prueba de COVID-19 y los autos eléctricos continuaron impulsando el crecimiento de las exportaciones de Corea (un 3,8% más), mientras que los productos energéticos impulsaron un aumento de las importaciones (un 6,1% más). Las exportaciones de China se expandieron un 4,7 %, impulsadas por fuertes ventas de productos de acero y plástico, así como envíos constantes de productos electrónicos. Sin embargo, las importaciones chinas se estancaron (un 0,3% más), ya que las compras de energía se vieron parcialmente compensadas por una disminución de las importaciones de minerales de hierro. Las exportaciones de India cayeron un 0,9 % en el primer trimestre de 2022, mientras que las importaciones crecieron un 4,6 %.

El aumento vertiginoso de las compras de energía impulsó el crecimiento de las importaciones en la mayoría de las economías de Europa. Las exportaciones e importaciones se expandieron un 3,0% y un 5,0%, respectivamente, en la Unión Europea. Las exportaciones de Francia crecieron un 3,2%, impulsadas por la aeronáutica y los barcos, mientras que las importaciones aumentaron un 4,3% debido a los productos químicos y los metales. Las exportaciones de mercancías (un 5,5 % más) y las importaciones (un 7,9 % más) también repuntaron en Italia, registrándose el mayor crecimiento en las exportaciones de bienes intermedios. Dado que las tensiones geopolíticas pesaron sobre los envíos de maquinaria y productos químicos, las exportaciones alemanas disminuyeron un 0,1 %, mientras que las importaciones aumentaron un 3,0 %. Del mismo modo, las exportaciones del Reino Unido se contrajeron (-1,6%), pero las importaciones se dispararon (un 18,8%) debido a la maquinaria, los equipos de transporte y la energía.

El rápido aumento de los precios impulsó el valor del comercio de mercancías para los principales exportadores de materias primas del G20. Las exportaciones de Australia crecieron un 7,8 % en el primer trimestre de 2022, debido al aumento de las ventas de cereales, carbón y metales. Impulsadas también por los cereales, las exportaciones de mercancías aumentaron un 11,5% en Argentina. A pesar de una desaceleración en los minerales metálicos, las exportaciones brasileñas aumentaron un 20,2%, impulsadas por los combustibles minerales y por un aumento en los envíos de soja. De manera similar, Indonesia y Sudáfrica registraron un sólido crecimiento de las exportaciones en el primer trimestre de 2022 (un 6,1 % y un 7,7 %, respectivamente).

El comercio de servicios se desaceleró en América del Norte . Las exportaciones y las importaciones crecieron un 2,3 %, respectivamente, en los Estados Unidos en el primer trimestre de 2022, con servicios empresariales y servicios financieros sólidos que compensaron la debilidad de los servicios informáticos y de transporte. Las exportaciones de Canadá (un 1,3% menos) disminuyeron ligeramente en todas las categorías, sobre todo en viajes. Las importaciones aumentaron un 2,3 %, y el transporte y los viajes registraron un sólido crecimiento (hasta un 7,5 % y un 6,2 %).

Tras varios trimestres de crecimiento sostenido, la desaceleración del transporte debilitó el comercio de servicios en Asia oriental . En Japón, las exportaciones continuaron debilitándose (un 4,4 % menos), debido a la disminución de los servicios de transporte, informáticos y empresariales, y las importaciones aumentaron un 2,3 %. Las exportaciones coreanas experimentaron un aumento moderado (hasta un 1,6 %), ya que los sólidos servicios comerciales y de transporte se vieron parcialmente compensados por menores ventas de servicios informáticos y de construcción. Las importaciones coreanas se mantuvieron estables. En China, las exportaciones de servicios crecieron un 4,1%, la tasa más lenta en seis trimestres, mientras que las importaciones aumentaron un 3,5%. El levantamiento de las restricciones de movilidad en Australia provocó un repunte en el comercio de servicios. Las exportaciones crecieron moderadamente (+1,5%), mientras que las importaciones se dispararon (+9,5%), impulsadas por el transporte y los viajes.

El comercio de servicios se desaceleró en la mayoría de los países europeos. Las exportaciones de servicios en Alemania e Italia crecieron un 1,1 % y un 1,8 % respectivamente, mientras que las importaciones permanecieron estancadas (un 0,4 % más en Alemania y un 0,8 % menos en Italia). En el Reino Unido, las exportaciones de servicios disminuyeron un 1,3% y las importaciones se contrajeron de forma pronunciada (un 11,5% menos). Por el contrario, con los ingresos por viajes aumentando un 14,0%, las exportaciones de servicios aumentaron un 4,9% en Francia, mientras que las importaciones crecieron un 2,0%. Turquía registró un crecimiento de dos dígitos en las exportaciones (un 22,8 % más) y las importaciones (un 15,1 % más), lo que refleja la solidez de los servicios de transporte y viajes de pasajeros.

Fuente: OECD 24 de mayo de 2022

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Gobierno, Información en otros sitios, Inversión, Servicios, Tecnologías de la Información | Comentarios desactivados en OECD – Estadísticas de comercio internacional: tendencias en el primer trimestre de 2022

Martes, 24 de mayo de 2022

Inflación toma pequeño respiro y desacelera

a 7.58% en la primera quincena de mayo

La inflación al consumidor tomó un ligero respiro y mostró una desaceleración en la primera quincena de mayo, de acuerdo con los datos divulgados por el Inegi.

La inflación al consumidor tomó un ligero respiro y mostró una desaceleración en la primera quincena de mayo, de acuerdo con los datos divulgados por el Instituto Nacional de Estadística y Geografía (Inegi).

En la primera mitad del mes, los precios al consumidor disminuyeron 0.6% respecto a la última quincena de abril, mientras que a tasa anual desaceleraron desde 7.65 a 7.58 por ciento.

Al interior del informe se observó que aunque las presiones son generalizadas, el rubro subyacente es la mayor presión debido a los altos precios en las mercancías.

En los primeros 15 días del mes, la inflación subyacente —que elimina de su cálculo los bienes y servicios con precios más volátiles— se ubicó en 7.24% en comparación anual. Dentro de este rubro, los precios de las mercancías encarecieron 9.45%, mientras que en los servicios el aumento fue de 4.76 por ciento.

En el rubro no subyacente, la inflación anual fue de 8.60 por ciento. Aquí la mayor presión se dio en el rubro agropecuario, en donde los precios aumentaron en 12.67% en comparación con el mismo periodo del 2021, mientras que las tarifas de gobierno y energéticos mostraron un incremento de 3.42 por ciento.

Fuente: EL ECONOMISTA 24 de mayo de 2022

Clasificado bajo: CEIEG, Economía, Información en otros sitios, Servicios | Comentarios desactivados en ECONOMISTA – Inflación toma pequeño respiro y desacelera a 7.58% en la primera quincena de mayo

Miércoles, 11 de mayo de 2022

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante abril de 2022

En abril de 2022, en el mercado nacional se vendieron 83,459 vehículos ligeros.

Durante el periodo enero–abril de 2022 se produjeron 1,100,592 vehículos ligeros y se exportaron 922,278 unidades.

El INEGI da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), cuya información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En abril de 2022 se vendieron en el mercado interno 83,459 unidades, lo que representa una variación de -1.0% respecto al mismo mes de 2021.

Durante enero-abril de 2022 se comercializaron 336,841 vehículos ligeros y, en este mismo periodo, se produjeron en México 1,100,592 unidades. Los camiones ligeros representaron 79.7% del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En abril de 2022 se exportaron 241,286 vehículos ligeros y, durante el periodo enero-abril de 2022, se exportaron 922,278 unidades, una reducción de 0.6% respecto a los mismos cuatro meses de 2021.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos sirve de insumo para la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 09 de mayo de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Lunes, 9 de mayo de 2022

Inflación vuelve a acelerar; precios aumentaron 7.68% en abril

En el cuarto mes del año, el Índice Nacional de Precios al Consumidor (INPC) mostró un incremento de 0.54%, con lo que a tasa anual la inflación alcanzó un nivel de 7.68 por ciento.

Nuevamente, la inflación se aceleró en el mes de abril, registrando el nivel más alto desde enero del 2001, de acuerdo con los datos divulgados este lunes por el Instituto Nacional de Estadística y Geografía (Inegi).

En el cuarto mes del año, el Índice Nacional de Precios al Consumidor (INPC) mostró un incremento de 0.54%, con lo que a tasa anual la inflación alcanzó un nivel de 7.68 por ciento.

Esto es su tercer registro acelerándose de manera consecutiva, y 14 meses al hilo que la inflación se ubica por arriba del objetivo de Banco de México (Banxico) de 3% +/-1 punto porcentual.

El informe del Inegi muestra que las alzas de los productos y servicios fueron generalizadas, con un mayor peso desde el índice subyacente – en el cual presta su atención Banxico- con una variación anual de 7.22 por ciento.

Dentro de este, el rubro de mercancías mostró un alza de precios promedio de 9.33%, explicada principalmente por el aumento de 10.88% de los alimentos, bebidas y tabaco.

En el caso de los servicios, la inflación fue de 4.83 por ciento.

La inflación no subyacente, por su parte, mostró una tasa anual de 9.07 por ciento. En este rubro, los productos agropecuarios fueron los que mostraron los mayores incrementos, con 14.36 por ciento.

Fuente: EL ECONOMISTA 09 de mayo de 2022

Clasificado bajo: CEIEG, Economía, Indicadores, Industria, Información en otros sitios, Servicios | Comentarios desactivados en ECONOMISTA – Inflación vuelve a acelerar; precios aumentaron 7.68% en abril

Miércoles, 4 de mayo de 2022

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante abril de 2022

El INEGI da a conocer el avance de las ventas al público en el mercado interno según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL) en abril del presente año.

La información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En abril se vendieron al público en el mercado interno 83,459 unidades. Por su parte, en el periodo enero-abril de 2022 se comercializaron 336,841 unidades.

Fuente: INEGI 04 de mayo de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Martes, 3 de mayo de 2022

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante abril de 2022

En abril de 2022 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector Manufacturero fue de 54.2 puntos, un aumento mensual de 2 puntos.

El IAT de la Construcción, con cifras ajustadas estacionalmente, fue de 55 puntos en el cuarto mes de 2022, 0.9 puntos más que la cifra de marzo pasado.

En abril de 2022 y con cifras desestacionalizadas, el IAT del sector Comercio se situó en 52.5 puntos, una reducción de 0.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de los Servicios Privados no Financieros se ubicó en 56.5 puntos, un alza de marzo a abril de 4.5 puntos.

En abril de 2022 y con datos originales, el Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, fue de 54.5 puntos, un crecimiento anual de 3.2 puntos.

Fuente: INEGI 03 de mayo de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Martes, 3 de mayo de 2022

Indicadores de Confianza Empresarial

Cifras durante abril de 2022

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros sobre la situación económica que se presenta tanto en el país como en sus empresas.

En abril de 2022 y con cifras desestacionalizadas, el Indicador de Confianza Empresarial de las Manufacturas creció 0.8 puntos respecto a marzo, el ICE de los Servicios Privados no Financieros 1.8 puntos, el del Comercio se incrementó 0.9 puntos y el de la Construcción se redujo 0.7 puntos.

En abril pasado, en su comparación anual, el Indicador de Confianza Empresarial registró el siguiente comportamiento: el ICE de los Servicios Privados no Financieros aumentó 8.3 puntos, el del Comercio 6.7 puntos, el de la Construcción 4.8 puntos y el de las Manufacturas avanzó 4.4 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, fue de 54.4 puntos en abril de 2022, un alza de 6.8 puntos frente al mismo mes de 2021.

Fuente: INEGI 03 de mayo de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Lunes, 2 de mayo de 2022

Nueva edición de Estadísticas

tributarias en América Latina y el Caribe 2022

El CIAT, la CEPAL, el BID y la OCDE lanzaron una nueva edición de su publicación conjunta Estadísticas tributarias en América Latina y el Caribe 2022.

En 2020, los ingresos tributarios en América Latina y el Caribe (ALC) cayeron en promedio un 8,0% en términos nominales, y un 0,8% como porcentaje del PIB, a causa de la pandemia del COVID-19, según un nuevo informe publicado el día de hoy. Pese al descenso en 2020, la reactivación económica de la región y el repunte de los precios de las materias primas facilitaron la recuperación de los ingresos fiscales en 2021.

La publicación Estadísticas tributarias en América Latina y el Caribe 2022, presentada durante la 56ª Asamblea General del Centro Interamericano de Administraciones Tributarias (CIAT), muestra que la caída de los ingresos tributarios en ALC en 2020 superó la contracción económica de la región en términos nominales. El cociente de recaudación impositiva/PIB (presión fiscal) cayó en 20 de los 26 países de ALC cubiertos por el informe, y la media de la presión fiscal en ALC también cayó 0,8 puntos porcentuales (p.p.), hasta situarse en el 21,9 %, oscilando entre el 12,4 % de Guatemala y el 37,5% de Cuba.

La caída de la presión fiscal en ALC en 2020 contrastó con la de los países de la OCDE, donde en promedio aumentó 0,1 p.p. hasta el 33,5 %. Como resultado, la brecha entre los promedios de ALC y la OCDE se amplió hasta el 11,6 % del PIB en 2020, en comparación con el 10,7 % del PIB en 2019.

Los ingresos para todas las principales categorías de impuestos disminuyeron en términos nominales entre 2019 y 2020 en promedio en toda la región de ALC. Los impuestos sobre bienes y servicios, que representaron cerca de la mitad de todos los ingresos tributarios en ALC, fueron los más afectados con una disminución promedio del 0,7 % del PIB. Los ingresos del impuesto sobre la renta de las empresas (IRE) disminuyeron un 0,2 % del PIB, mientras que los del impuesto sobre la renta de las personas físicas (IRPF) y las cotizaciones a la seguridad social (CSS) se mantuvieron relativamente estables como porcentaje del PIB.

El impacto de la pandemia en los ingresos fiscales fue diferente entre ALC y la OCDE. Como porcentaje del PIB, los impuestos sobre bienes y servicios se mantuvieron sin cambios en la OCDE; el IRPF, como las CSS, aumentaron, mientras que los ingresos del IRE disminuyeron el doble que en ALC. En la región de ALC en relación con la OCDE, el IRPF y las CSS representaron una menor parte de los ingresos fiscales totales: el 28,2 % en ALC en 2020 frente al 49,4 % en la OCDE en 2019.

Un capítulo especial del informe destaca la disminución de los ingresos por hidrocarburos para varios de los principales productores de la región de ALC, bajando del 3,1 % del PIB en 2019 al 2,1 % en 2020, pero estos ingresos se recuperaron hasta aproximadamente el 3,0 % del PIB en 2021. Mientras tanto, los ingresos mineros de los principales productores de la región cayeron del 0,4 % del PIB en 2019 al 0,3 % en 2020, pero se restablecieron hasta aproximadamente el 0,6 % del PIB en 2021. Un segundo capítulo especial ofrece el seguimiento mensual de los ingresos durante el COVID-19 para una muestra de 18 países de ALC y revela que los ingresos acumulados del IRPF, el IRE, el IVA y los Impuestos Especiales entre enero y agosto de 2021 aumentaron un 4,6 % en términos reales con respecto al período equivalente en 2019 a medida que las economías de la región se iban recuperando.

Estadísticas tributarias en América Latina y el Caribe 2022 es una publicación conjunta del CIAT, la Comisión Económica para América Latina y el Caribe (CEPAL) de las Naciones Unidas, el Banco Interamericano de Desarrollo (BID) y el Centro de Política y Administración Tributaria y el Centro de Desarrollo de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). El evento de lanzamiento de la edición 2022 del informe tendrá lugar durante el XXXIV Seminario Regional de Política Fiscal de la CEPAL.

Fuente: CEPAL abril de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Finanzas, Información en otros sitios, Servicios | Comentarios desactivados en CEPAL – Nueva edición de Estadísticas tributarias en América Latina y el Caribe 2022

Viernes, 29 de abril de 2022

Estimación Oportuna del Producto Interno Bruto en México

Cifras durante el primer trimestre de 2022

En el primer trimestre de 2022 y con cifras ajustadas por estacionalidad, los resultados de la Estimación Oportuna del Producto Interno Bruto Trimestral (EOPIBT) muestran un aumento trimestral en términos reales de 0.9%.

A tasa trimestral, el PIB oportuno tanto de las actividades terciarias como el de secundarias avanzó 1.1% y el de las primarias descendió 1.9% en el primer trimestre de 2022.

En el trimestre enero-marzo de 2022, a tasa anual y con series ajustadas estacionalmente la Estimación Oportuna del Producto Interno Bruto mostró un crecimiento real de 1.6%. Por actividad económica, los incrementos fueron de 2.1% en las actividades primarias, 2.8% en las secundarias y 0.6% en las actividades terciarias.

Cabe señalar que las estimaciones oportunas proporcionadas en este comunicado podrían cambiar respecto a las cifras generadas para el PIB trimestral tradicional.

Fuente: INEGI 29 de abril de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Inegi, Pesca y Acuacultura, Producción, Servicios | Comentarios desactivados en INEGI – Estimación Oportuna del Producto Interno Bruto en México

Martes, 26 de abril de 2022

Indicadores del Sector Servicios

Cifras durante febrero de 2022

En febrero de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros registraron un aumento de 1.5% a tasa mensual.

En febrero pasado y a tasa mensual, las remuneraciones totales reales ascendieron 0.1%, el personal ocupado total disminuyó 0.5% y los gastos totales por consumo de bienes y servicios se redujeron 0.3%.

En febrero de 2022 y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios creció 5%, el de los gastos totales por consumo de bienes y servicios se incrementó 1.7%, el índice de las remuneraciones totales cayó 17.1% y el del personal ocupado total descendió 15%, con cifras ajustadas por estacionalidad.

Fuente: INEGI 26 de abril de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Martes, 26 de abril de 2022

Indicadores de Empresas Comerciales

Cifras durante febrero de 2022

En febrero de 2022, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios crecieron 0.1%, el personal ocupado total 0.2% y las remuneraciones medias reales pagadas se incrementaron 0.5%.

En las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.8% a tasa mensual, las remuneraciones medias reales descendieron 0.3% y el personal ocupado total se mantuvo sin variación.

En febrero de 2022 y a tasa anual, los datos desestacionalizados del comercio al por mayor tuvieron el siguiente comportamiento: los ingresos reales por suministro de bienes y servicios ascendieron 7.1%, el personal ocupado total subió 2.5% y las remuneraciones medias reales pagadas retrocedieron 0.4%.

En las empresas comerciales al por menor, a tasa anual y eliminando el factor estacional, los ingresos reales crecieron 6.3%, las remuneraciones medias reales 4.4% y el personal ocupado total disminuyó 1.3%.

Fuente: INEGI 26 de abril de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Miércoles, 20 de abril de 2022

Empleo en la manufactura alcanza su mejor nivel en febrero

La industria de producción de maquinaria y equipo y las industrias metálicas básicas lideraron los crecimientos registrados durante este segundo mes del 2022, con avances de 8.6 y 8.4% respectivamente.

El mercado laboral de la industria manufacturera, una de las más importantes en México, ya dio la vuelta a la crisis Covid-19 y ya registró en febrero del 2022 su mejor nivel en materia de personal ocupado, aunque todavía las remuneraciones y prestaciones se mantienen inestables.

Durante este segundo mes del año el personal ocupado en la manufactura creció 2.8% en comparación con febrero del 2021, de acuerdo con cifras desestacionalizadas del Inegi (Instituto Nacional de Estadística y Geografía). Con este avance, el índice que evalúa la tendencia de empleo en este sector alcanzó su mejor nivel desde que se tienen registros (2007).

El incremento en el personal ocupado implicó el ingreso laboral tanto de empleados como de obreros. El total de empleados creció 2.5%, y el total de obreros trepó 2.8 por ciento.

La industria de producción de maquinaria y equipo y las industrias metálicas básicas lideraron los crecimientos registrados durante este segundo mes del 2022, con avances de 8.6 y 8.4% respectivamente.

Otras industrias que reportaron crecimientos importantes en su nivel de trabajadores fueron la industria de impresión e industrias conexas (6.4%), la industria de producción de equipo de computación, medición, componentes y otros electrónicos (6.2%) y la industria textil que no incluye prendas de vestir (5.8 por ciento).

Pese a que el nivel de empleo, observado a través del índice de personal ocupado total, se encuentra en su pico más alto, los matices se reflejan en la calidad de los empleos, observada en los índices de horas trabajadas y remuneraciones promedio.

En febrero del 2022, la jornada promedio que trabajó un obrero manufacturero incrementaron 3.5% y la jornada promedio de un empleado del sector creció 4.0%, en sus comparaciones con el mismo mes del 2021.

Por un lado, el salario promedio percibido por los obreros incrementó 2.0%, por otro lado, el sueldo promedio percibido por los empleados se contrajo 2.8 por ciento. Y las prestaciones sociales otorgadas tanto a obreros como a empleados cayeron 1.5 por ciento.

Aunque la industria manufacturera fue una de las primeras en reactivar sus operaciones después de los cierres por la Covid-19, también ha enfrentado algunos obstáculos relacionados principalmente con factores externos, como la escasez de materias primas y las trabas en las cadenas globales de suministro. Pese a ello, las actividades industriales han impulsado el nivel general de actividad económica, con un mejor dinamismo que el sector terciario (comercio y servicios).

Fuente:EL ECONOMISTA 20 de abril de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Información en otros sitios, Servicios | Comentarios desactivados en ECONOMISTA – Empleo en la manufactura alcanza su mejor nivel en febrero

Jueves, 7 de abril de 2022

La recuperación en América Latina y

el Caribe demanda reformas urgentes

Las economías de América Latina y el Caribe (ALC) van camino a una recuperación tras la crisis de COVID-19, aunque las secuelas de la pandemia persisten y la necesidad de un crecimiento dinámico, inclusivo y sostenible es cada vez más urgente, de acuerdo a un nuevo informe del Banco Mundial, Consolidar la recuperación: aprovechando las oportunidades del crecimiento verde.

Luego de un rebote de 6,9 por ciento en 2021, se espera que el PIB de la región crezca 2,3 por ciento este año y un 2,2 por ciento adicional en 2023, logrando la mayoría de los países revertir las pérdidas de PIB que tuvieron lugar durante la crisis pandémica. No obstante, estas modestas proyecciones colocan al crecimiento regional entre los más bajos del mundo en un momento en que la región enfrenta grandes incertidumbres.

Del lado positivo, el proceso de vacunación se ha generalizado en la región, las empresas nuevamente están contratando y las escuelas reabren sus puertas. De todas formas, las secuelas a largo plazo de la crisis persisten y necesitan atención. La tasa de pobreza a nivel regional se elevó a 27,5 por ciento en 2021 y sigue por encima de su nivel prepandémico de 25,6 por ciento, mientras que las pérdidas de aprendizaje podrían resultar en una reducción del 10 por ciento en los ingresos futuros de millones de jóvenes en edad escolar. Para evitar el regreso de las bajas tasas de crecimiento de la década de 2010, los países de la región deben llevar a cabo una serie de reformas estructurales largamente postergadas y aprovechar las oportunidades que ofrece una economía mundial cada vez más verde.

De acuerdo al informe, es imperativo poner en marcha una serie de reformas a favor del crecimiento en infraestructura, educación e innovación, y las inversiones más importantes deben financiarse a través de un gasto más eficiente y mayores ingresos fiscales. Pero estas reformas tan necesarias deben responder a los grandes acontecimientos que están configurando la economía mundial, incluido el cambio climático.

En los últimos veinte años, subraya el informe, los países de América Latina y el Caribe perdieron el equivalente a 1,7 por ciento de su PIB anual a causa de los desastres relacionados con el clima, mientras que unas 5,8 millones de personas podrían caer en la extrema pobreza en la región para el año 2030. La agricultura probablemente se vea seriamente impactada, con una reducción en los rendimientos de los cultivos en casi todos los países, mientras que la estabilidad de la generación de energía se verá afectada por cambios en el ciclo hidrológico.

El informe plantea una combinación de políticas que puede ayudar a aprovechar las oportunidades que brinda el crecimiento verde. Éstas incluyen:

Políticas para la fijación de precios que promuevan la adopción de las actuales tecnologías bajas en carbono, por ejemplo mediante reformas en los subsidios a los combustibles fósiles y el establecimiento de impuestos sobre el carbono y esquemas de comercialización de emisiones.

Mecanismos creíbles de verificación que posibiliten las primas de precio verdes. Esto permitirá la exportación de créditos/compensaciones de carbono y sacar provecho de los mercados de financiamiento verde.

Sistemas mejorados para identificar y adoptar tecnologías que mitiguen el impacto de la región sobre el clima y la ayuden a adaptarse, mientras aprovecha sus ventajas naturales para crecer. La agricultura climáticamente inteligente, por ejemplo, puede ayudar a los países a adaptarse a los cambios en los patrones de lluvia.

Compromisos en términos de política, planes a largo plazo creíbles, inversiones complementarias y mecanismos de reducción del riesgo, que reducen la incertidumbre y aceleran la adopción de tecnologías que promueven el crecimiento mientras se adaptan a y mitigan el cambio climático.

Fuente: UNCTAD 07 de abril de 2022

Clasificado bajo: Agricultura, CEIEG, Economía, Educación, Empleo, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Pobreza, Producción, Salud, Seguridad, Servicios | Comentarios desactivados en BANCO MUNDIAL – La recuperación en América Latina y el Caribe demanda reformas urgentes

Jueves, 7 de abril de 2022

La inflación no cede, en marzo se aceleró a 7.45%: Inegi

El Índice Nacional de Precios al Consumidor (INPC) estuvo por encima de las expectativas del mercado.

La inflación de marzo se ubicó en 7.45% con lo cual es la cifra más alta para el tercer mes del año desde 2001 cuando se registró 7.17 por ciento. En comparación mensual con febrero se aceleró 0.99%, de acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi).

El Índice Nacional de Precios al Consumidor (INPC) estuvo por encima de las expectativas del mercado. La Encuesta de Citibanamex estimó 7.34%, mientras que el sondeo de Reuters proyectó 7.36 por ciento.

El dato representó el segundo incremento consecutivo en la inflación mensual dado que en enero y febrero se registraron tasas de 7.07 y 7.28%, respectivamente.

Cabe recordar que la inflación se ha ubicado 13 meses consecutivos por encima del rango objetivo fijado por el Banco de México (3%, +/- un punto porcentual). Además, es la sexta vez, de manera consecutiva, que la inflación se ubica por arriba del techo de 7 por ciento.

El Inegi también reveló que la inflación subyacente, que elimina del cálculo los bienes y servicios con precios más volátiles, se ubicó en 6.78%, la cifra más alta para un mes de marzo desde el 2001 cuando se registró 6.84 por ciento. Este dato estuvo arriba de lo proyectado por Reuters 6.70 por ciento.

La aceleración mensual de 0.72% en la inflación se debió a presiones en varios rubros, pero los precios de las mercancías continuaron como la mayor presión en el tercer mes del año.

Los precios de las mercancías aumentaron 8.69% en su comparación anual, mientras que los servicios mostraron un alza de 4.62% en comparación con el mismo periodo del año pasado.

Mientras que la inflación no subyacente se aceleró 1.79% en comparación con febrero, el dato anual fue de 9.45 por ciento. Al interior, los agropecuarios fueron la mayor presión, con un alza de precios de 16.12 por ciento.

En tanto, los energéticos y las tarifas autorizadas por el gobierno mostraron una tasa anual de 4.73 por ciento. Además, de una aceleración mensual de 2.24 por ciento.

Fuente:EL ECONOMISTA 07 de abril de 2022

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios, Noticias, Servicios | Comentarios desactivados en ECONOMISTA – La inflación no cede, en marzo se aceleró a 7.45%: Inegi

Jueves, 7 de abril de 2022

Nueva edición del Anuario Estadístico de la CEPAL

La versión 2021 de esta publicación actualiza una selección de estadísticas clave sobre el desarrollo de los países de la región.

La Comisión Económica para América Latina y el Caribe (CEPAL) difundió el Anuario Estadístico de América Latina y el Caribe 2021, disponible en internet, en el que se presenta una síntesis estadística que da cuenta del desarrollo socio-demográfico, económico y ambiental de los países de la región.

Esta publicación anual, una de las más importantes del organismo regional de las Naciones Unidas, constituye una referencia para quienes deseen contar con datos estadísticos descriptivos comparables entre países y en el tiempo. La presente edición contiene información que se encontraba disponible hasta mediados de diciembre de 2021.

El Anuario Estadístico 2021 se organiza en tres capítulos. En el primero se presentan aspectos demográficos y sociales que incluyen indicadores de población, trabajo, educación, salud, vivienda y servicios básicos, pobreza y distribución del ingreso y género.

En el ámbito social, los datos del Anuario evidencian el impacto de la pandemia de COVID-19 en las condiciones de vida de la población. En 2020 la pobreza en América Latina alcanzó al 33,0% de la población, incluyendo a un 13,1% de la población en situación de pobreza extrema. Estas cifras representan el mayor incremento anual observado en los últimos 20 años, de 2,5 puntos porcentuales en la pobreza y de 1,7 puntos en la pobreza extrema.

El impacto de la pandemia sobre el empleo se evidenció en la reducción de la tasa de participación de la población en la actividad económica, que para América Latina y el Caribe alcanzó apenas 57,8% en 2020 frente a un 62,5% en 2019; así como en un aumento de la tasa de desocupación abierta, que pasó de 8,1% en 2019 a 10,5% en 2020. En consecuencia, la población sin ingresos propios de la región tuvo un aumento apreciable, especialmente concentrado entre las personas de 15 a 24 años.

El segundo capítulo presenta información económica referida a cuentas nacionales, balanza de pagos, comercio exterior e índices de precios, entre otros. El Anuario muestra para el año 2021 una proyección positiva de recuperación del Producto Interno Bruto a precios constantes de 2010 de 6,3%, frente a la caída registrada a nivel regional durante el año 2020 de -6,8%, resultado del impacto que tuvo la pandemia por COVID-19 durante este período. Estos resultados se reflejan en el PIB promedio por habitante, el cual alcanzó 8.307 dólares en 2020 y 8.747 dólares en 2021, con una tasa de 5,3%.

Por su parte, la inversión extranjera directa (IED) en la región tuvo una variación de -20,4% en 2020 en comparación con el 2019, siendo del orden de -20,7% para América Latina y -10% para el Caribe. Mientras que, como porcentaje del PIB, la IED representó el 2,1% para el mismo período.

Al analizar los índices de precios de los principales productos de exportación de la región, se advierte un incremento del 28% para el año 2021, revirtiendo la baja que se detectó para el año 2020 en donde se registró una caída de 4,9% con referencia al año 2019.

En 2021 los precios al consumidor registraron una variación de 12,6% para América Latina y el Caribe sin considerar las cifras de la República Bolivariana de Venezuela, alcanzando un valor del 42,1% al considerar este dato en el cálculo regional. El mayor aporte lo tendrían los precios de los bienes de alimentos y bebidas alcanzando una variación de 12,5% (sin considerar la cifra de Venezuela).

El tercer capítulo ofrece estadísticas e indicadores ambientales de la región. Destacan métricas sobre condiciones físicas, cobertura terrestre, ecosistemas, biodiversidad, calidad ambiental, tierra, recursos energéticos, hídricos y biológicos, emisiones al aire, desastres, asentamientos humanos, regulación y gobernanza ambiental.

El informe también evidencia que desde 1990 la región incrementó sus exportaciones de recursos naturales (RRNN) renovables y no renovables en un 168%, aunque la participación de las exportaciones primarias (RRNN renovables y no renovables) en las exportaciones totales ha disminuido en un 31%. Esto significa una mayor presión sobre los recursos naturales que provoca un impacto desfavorable en el ambiente.

El Anuario Estadístico se publica en versión impresa y en formato web las cuales incluyen una selección de cuadros y gráficos orientados a brindar un resumen de la información estadística desde la perspectiva regional. La versión web interactiva facilita la navegación y el acceso a la información presentada en su versión impresa, vinculando los gráficos y tablas estadísticas con las series de datos disponibles en las bases de datos de CEPAL, lo que permite acceder a información más detallada y sobre un período histórico mucho más amplio. También incluye un capítulo adicional donde se explican los aspectos metodológicos y las referencias a las fuentes de los datos utilizadas.

La información que da sustento al Anuario forma parte del conjunto de estadísticas disponibles en CEPALSTAT, la plataforma que da acceso a toda la información estadística actualizada de los países de la región recolectada, sistematizada y publicada por la CEPAL, plataforma que fue recientemente actualizada tecnológica y funcionalmente, incluyendo un Geoportal que permite visualizar las estadísticas de la región en el territorio.

Dado que la mayor parte de la información proviene de las oficinas nacionales de estadística, bancos centrales, organismos internacionales y otras instituciones oficiales, la CEPAL invita a los usuarios a prestar atención a las fuentes y notas técnicas que se presentan en este trabajo. Los datos se obtienen a partir de metodologías y estándares internacionales con el fin de asegurar la mayor comparabilidad posible entre los países, por lo que estas cifras pueden no coincidir necesariamente con los datos nacionales.

Fuente: CEPAL 05 de abril de 2022

Clasificado bajo: CEIEG, Economía, Educación, Empleo, Estadística, Indicadores, Información en otros sitios, Población, Pobreza, Salud, Servicios, Vivienda | Comentarios desactivados en CEPAL – Nueva edición del Anuario Estadístico de la CEPAL

Miércoles, 6 de abril de 2022

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante marzo de 2022

En marzo de 2022, en el mercado nacional se vendieron 95,199 vehículos ligeros.

Durante el periodo enero–marzo de 2022 se produjeron 849,045 vehículos ligeros y se exportaron 680,992 unidades.

El INEGI da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), cuya información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En marzo de 2022 se vendieron en el mercado interno 95,199 unidades, lo que representa una variación de -1.2% respecto al mismo mes de 2021.

Durante enero-marzo de 2022 se comercializaron 253,382 vehículos ligeros y, en este mismo periodo, se produjeron en México 849,045 unidades. Los camiones ligeros representaron 79.9% del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En marzo de 2022 se exportaron 262,494 vehículos ligeros y, durante el periodo enero-marzo de 2022, se exportaron 680,992 unidades, una reducción de 1.8% respecto al primer trimestre de 2021.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos sirve de insumo para la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 06 de abril de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Lunes, 4 de abril de 2022

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante marzo de 2022

El INEGI da a conocer el avance de las ventas al público en el mercado interno según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL) en marzo del presente año.

La información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En marzo, se vendieron en el mercado interno 95,199 vehículos ligeros. Por su parte, en el periodo enero-marzo de 2022 se comercializaron 253,382 unidades.

Fuente: INEGI 04 de abril de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Viernes, 1 de abril de 2022

Indicadores de Confianza Empresarial

Cifras durante marzo de 2022

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros sobre la situación económica que se presenta tanto en el país como en sus empresas.

En marzo de 2022 y con cifras desestacionalizadas, el Indicador de Confianza Empresarial de las Manufacturas descendió 0.2 puntos respecto a febrero, el ICE de los Servicios Privados no Financieros se incrementó 1.5 puntos, el del Comercio aumentó 0.6 puntos y el de la Construcción se redujo 0.6 puntos.

En marzo pasado, en su comparación anual, el Indicador de Confianza Empresarial registró el siguiente comportamiento: el ICE de los Servicios Privados no Financieros creció 8.8 puntos, el del Comercio 8 puntos, el de las Manufacturas 6.5 puntos y el de la Construcción subió 6.1 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, fue de 53.2 puntos en marzo de 2022, un alza de 7.8 puntos frente al mismo mes del año anterior.

Fuente: INEGI 01 de abril de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Viernes, 1 de abril de 2022

Empresarios recuperan su confianza

en la economía, pero con moderación

Los empresarios siguen recuperando confianza en la economía, pero con moderación. El único rubro que todavía muestra niveles signficativamente bajos es el que evalúa el nivel de confianza de los empresarios para realizar inversiones.

Los empresarios en México continúan moderados respecto de la confianza en la economía, durante marzo del 2022, sus indicadores de confianza se mantuvieron por encima del umbral de referencia de 50 puntos, pero con recortes en algunos rubros.

En el sector de la construcción, el nivel de confianza empresarial cayó 0.6 puntos respecto del mes previo, mientras que en la manufactura la caída fue de 0.2 puntos, de acuerdo con cifras desestacionalizadas del Inegi (Instituto Nacional de Estadística y Geografía).

Por su parte, los empresarios del sector comercio y servicios (excluyendo los financieros) se mostraron más optimismas, incrementando su nivel de confianza general 0.6 y 1.5 puntos respectivamente.

El análisis por componentes muestra que, por un lado, los empresarios consideran que la situación actual de la economía nacional y de sus empresas está mejor que hace un año. Por otro lado, también tienen confianza en que en los próximos 12 meses las cosas se pondrán mejor.

El único rubro que todavía muestra niveles signficativamente bajos es el que evalúa el nivel de confianza de los empresarios para realizar inversiones, en los cuatro sectores monitoreados (comercio, servicios privados, manufactura y construcción) se encuentra por debajo del umbral.

Aunque la economía de México se ha recuperado durante el último trimestre del 2021 y el primero del 2022, todavía existen factores, particularmente externos, que ejercen presiones. La inflación generalizada, los conflictos bélicos internacionales y la coyuntura política interna, por mencionar algunos.

Fuente:EL ECONOMISTA 01 de abril de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Información en otros sitios, Servicios | Comentarios desactivados en ECONOMISTA – Empresarios recuperan su confianza en la economía, pero con moderación

Jueves, 24 de marzo de 2022

Indicadores de Empresas Comerciales

Cifras durante enero de 2022

En enero de 2022, a tasa mensual y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios crecieron 0.9%, el personal ocupado total 0.1% y las remuneraciones medias reales pagadas se incrementaron 1.5%.

En las empresas comerciales al por menor, los ingresos reales por suministro de bienes y servicios aumentaron 0.6% a tasa mensual, las remuneraciones medias reales 1.8% y el personal ocupado total disminuyó 0.1%.

En enero de 2022 y a tasa anual, los datos desestacionalizados del comercio al por mayor tuvieron el siguiente comportamiento: los ingresos reales por suministro de bienes y servicios ascendieron 9.1%, el personal ocupado total subió 2.4% y las remuneraciones medias reales pagadas retrocedieron 1.3%.

En las empresas comerciales al por menor, a tasa anual y eliminando el factor estacional, los ingresos reales crecieron 6.7%, las remuneraciones medias reales 4.7% y el personal ocupado total descendió 1.2%.

Fuente: INEGI 24 de marzo de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Jueves, 24 de marzo de 2022

Indicadores del Sector Servicios

Cifras durante enero de 2022

En enero de 2022 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros registraron una disminución de 2% a tasa mensual.

En enero pasado y a tasa mensual, las remuneraciones totales reales aumentaron 1.5%, el personal ocupado total 1% y los gastos totales por consumo de bienes y servicios descendieron 1.6%.

En enero de 2022 y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios ascendió 6.8%, el de los gastos totales por consumo de bienes y servicios creció 5.1%, el índice de las remuneraciones totales se redujo 19% y el del personal ocupado total cayó 14.5%, con cifras ajustadas por estacionalidad.

Fuente: INEGI 24 de marzo de 2022

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Martes, 15 de marzo de 2022

Es hora de empoderar a los consumidores

para que tomen decisiones sostenibles

Se insta a los gobiernos, grupos de consumidores y empresas a intensificar los esfuerzos para permitir que los consumidores desempeñen su papel en el desarrollo sostenible.

Satisfacer las necesidades de bienes y servicios de las generaciones presentes y futuras de manera sostenible desde el punto de vista económico, social y ambiental es cada vez más urgente en medio de la crisis económica provocada por el clima y la COVID-19.

Cambiar a patrones de consumo y producción responsables no solo puede conducir a un uso más eficiente de los recursos, sino también a reducir la contaminación, restaurar ecosistemas y prevenir la pérdida de hábitats.

Para conmemorar el Día Mundial de los Derechos del Consumidor el 15 de marzo, la UNCTAD reunió a los encargados de la formulación de políticas, las empresas y los grupos de consumidores para compartir experiencias sobre el fomento de la producción y el consumo sostenibles y la promoción de un comportamiento responsable de las empresas y los consumidores.

Empoderar a los consumidores requiere un esfuerzo concertado para informarlos y educarlos para que tomen decisiones sostenibles para la protección del consumidor brindan recomendaciones concretas sobre cómo hacerlo.

Los consumidores de todo el mundo utilizan el 29 % de la energía mundial y son responsables del 21 % de las emisiones de CO2 del mundo, por lo que pueden desempeñar un papel importante en los esfuerzos por sustituir los combustibles fósiles por energías renovables.

El Pacto de Bridgetown adoptado por los estados miembros de la UNCTAD en octubre de 2021 exige una transformación hacia una economía más sostenible y resiliente, lo que requiere una fuerte voluntad política, así como coordinación y acciones, que involucren la plena participación de todos los actores relevantes en todos los niveles.

Fuente: UNCTAD 15 de marzo de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Gobierno, Indicadores, Información en otros sitios, Servicios | Comentarios desactivados en UNCTAD – Es hora de empoderar a los consumidores para que tomen decisiones sostenibles

Viernes, 4 de marzo de 2022

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante febrero de 2022

En febrero de 2022, en el mercado nacional se vendieron 79,600 vehículos ligeros.

Durante el periodo enero–febrero de 2022 se produjeron 493,845 vehículos ligeros y se exportaron 418,498 unidades.

El INEGI da a conocer el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL), cuya información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En febrero de 2022, se vendieron en el mercado interno 79,600 unidades, lo que representa una variación de -3.9% respecto al mismo mes de 2021.

Durante enero-febrero de 2022 se comercializaron 158,185 vehículos ligeros y, en este mismo periodo, se produjeron en México 493,845 unidades. Los camiones ligeros representaron 76.9% del total producido, mientras que el resto correspondió a la fabricación de automóviles.

En febrero de 2022 se exportaron 201,868 vehículos ligeros y, durante el periodo enero-febrero de 2022 se exportaron 418,498 unidades, una variación de -4.3% respecto a 2021.

La divulgación de información referente a la producción y comercialización de automóviles y camiones ligeros nuevos sirve de insumo para la elaboración de políticas en este sector de la economía nacional.

Fuente: INEGI 04 de marzo de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Miércoles, 2 de marzo de 2022

Avance de resultados del Registro Administrativo

de la Industria Automotriz de Vehículos Ligeros

Cifras durante febrero de 2022

El INEGI da a conocer el avance de las ventas al público en el mercado interno según el Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL) en febrero del presente año.

La información proviene de 22 empresas afiliadas a la Asociación Mexicana de la Industria Automotriz, A.C. (AMIA), Giant Motors Latinoamérica y Autos Orientales Picacho.

En febrero, se vendieron al público en el mercado interno 79,600 vehículos ligeros. Por su parte, en el periodo enero-febrero de 2022 se comercializaron 158,185 unidades

Fuente: INEGI 02 de marzo de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Avance de resultados del Registro Administrativo de la Industria Automotriz de Vehículos Ligeros

Martes, 1 de marzo de 2022

Indicadores de Confianza Empresarial

Cifras durante febrero de 2022

Los Indicadores de Confianza Empresarial (ICE) se elaboran con los resultados de la Encuesta Mensual de Opinión Empresarial (EMOE). Permiten conocer, casi inmediatamente después de terminado el mes de referencia, la opinión de los directivos empresariales de los sectores Manufacturero, Construcción, Comercio y de los Servicios Privados no Financieros sobre la situación económica que se presenta tanto en el país como en sus empresas.

En febrero de 2022 y con cifras desestacionalizadas, el Indicador de Confianza Empresarial de las Manufacturas creció 1.8 puntos respecto a enero, el ICE de los Servicios Privados no Financieros aumentó 1 punto, el de la Construcción 0.4 puntos y el del Comercio subió 0.1 puntos.

En febrero pasado, en su comparación anual, el Indicador de Confianza Empresarial registró el siguiente comportamiento: el ICE de los Servicios Privados no Financieros avanzó 11.3 puntos, el del Comercio 9.8 puntos, el de las Manufacturas 8 puntos y el de la Construcción se incrementó 7.5 puntos.

Con cifras originales, el Indicador Global de Opinión Empresarial de Confianza (IGOEC), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se ubicó en 52.8 puntos, un alza de 9.9 puntos en febrero de 2022 frente al mismo mes del año anterior.

Fuente: INEGI 01 de marzo de 2022

Clasificado bajo: CEIEG, Empresas, Encuestas, Estadística, Indicadores, Industria, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Confianza Empresarial

Martes, 1 de marzo de 2022

Indicadores Agregados de Tendencia

y Expectativas Empresariales

Cifras durante febrero de 2022

En febrero de 2022 y con cifras desestacionalizadas, el Indicador Agregado de Tendencia (IAT) del sector Manufacturero se estableció en 52.7 puntos, lo que representó un incremento mensual de 1.9 puntos.

En la Construcción, el IAT con datos desestacionalizados se colocó en 54.2 puntos en el segundo mes de este año, cifra igual que la de enero pasado.

Por su parte, para febrero de 2022 el IAT del sector Comercio se situó en 51.6 puntos, un aumento de 0.3 puntos en comparación con el mes anterior.

Con cifras ajustadas por estacionalidad, el IAT de los Servicios Privados no Financieros se ubicó en 55.4 puntos, un alza mensual de 7 puntos en febrero del presente año.

Con datos originales, en febrero de 2022 el Indicador Global de Opinión Empresarial de Tendencia (IGOET), que es el promedio ponderado de los indicadores de los cuatro sectores que lo integran, se estableció en 51.1 puntos, un crecimiento anual de 1.4 puntos.

Fuente: INEGI 01 de marzo de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores Agregados de Tendencia y Expectativas Empresariales

Viernes, 25 de febrero de 2022

Indicadores de Bienestar Autorreportado de la Población Urbana

Cifras durante enero de 2022

El INEGI da a conocer los resultados del Módulo de Bienestar Autorreportado (BIARE) con información a enero de 2022.

El objetivo de los módulos BIARE consiste en captar tres dimensiones del bienestar subjetivo: 1) balance anímico, 2) satisfacción con la vida en general y con ámbitos específicos de la misma y 3) eudemonía. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) recomienda a todas las oficinas nacionales de estadística de sus países miembros generar indicadores de bienestar subjetivo que complementen a los indicadores económicos. Por ello, el Módulo BIARE Básico acompaña a la Encuesta Nacional sobre Confianza del Consumidor (ENCO) el primer mes de cada trimestre y ofrece información representativa del conjunto de la población adulta concentrada en 32 ciudades del país.

El balance anímico de la población es un indicador de bienestar que se construye con base en lo que el informante declara haber experimentado el día anterior a la entrevista: restando a los estados de ánimo positivos, los negativos. El balance se expresa en un rango de valores que puede ir de un mínimo de -10 a un máximo de 10.

Durante enero de 2022, el promedio del balance anímico de la población se ubicó en 6.2, registrando un incremento de una décima respecto a enero de 2021. El balance anímico entre los hombres tiende a ser mayor que entre las mujeres. En enero de 2022 los niveles fueron 6.6 y 5.9, respectivamente.

En enero de este año, en una escala de 0 a 10, la población adulta urbana calificó con 8.4, en promedio, la satisfacción actual con su vida, dos décimas por arriba de la reportada en enero de 2021.