Archivo de la categoría "Información en otros sitios"

Lunes, 27 de febrero de 2023

PIB primario oportuno

Cifras durante al cuarto trimestre de 2022

Entre octubre y diciembre de 2022, con cifras originales, el PIB Nacional aumentó 3.5%, respecto del cuarto trimestre de 2021. Las actividades primarias presentaron el mejor desempeño, con un alza de 6.6%, a tasa anual, en tanto que, las terciarias incrementaron 3.4% y las actividades secundarias aumentaron 3.0 por ciento.

Con cifras desestacionalizadas, a lo largo del cuarto trimestre de 2022, la economía nacional registró incremento en términos interanuales de 3.6%, y equiparada con el trimestre previo reportó un aumento de 0.4 por ciento.

Comportamiento del PIB por subsector

Al considerar el cálculo del Índice de Volumen Físico Agropecuario (IVF Agropec), elaborado por el SIAP, se determina que, en el transcurso del cuarto trimestre de 2022, el valor de la producción agrícola y pecuaria en México incrementó 3.3% en términos reales, comparado con el mismo periodo de 2021.

Subsector Agrícola

En términos reales anuales, la producción agrícola durante el cuarto trimestre de 2022, aumentó 4.0%, comparado con su similar de 2021. En tanto que, en volumen (producción agrícola) se lograron 65.1 millones de toneladas, lo cual significa un incremento de 2.2% respecto del cuarto

trimestre del año precedente.

Los cultivos (cíclicos y perennes) en los que se observó incremento en su producción a lo largo del cuarto trimestre de 2022, equiparado con su periodo análogo de 2021, son: maíz forrajero (3.3%), maíz grano (2.4%), avena forrajera (1.9%), naranja (30.6%), limón (12.5%) y alfalfa verde (7.8%).

Los cultivos cíclicos y perennes, para los que se observa un comportamiento negativo en su producción, durante el cuarto trimestre de 2022 versus el mismo periodo de 2021, son: frijol (25.2%), cebada grano (25.0%), sorgo grano (0.03%), caña de azúcar (8.0%), toronja (pomelo) (4.0%) y guayaba (3.6%).

Los cultivos cíclicos que presentaron el incremento más significativo, en valor real, son: chile verde (17.7%), maíz forrajero (2.5%) y maíz grano (1.1%); en cultivos perennes destacan frambuesa (38.2%), nuez (29.5%) y aguacate (12.0%).

Los cultivos en los que se presentó un menor valor de producción, en términos reales, a lo largo del cuarto trimestre de 2022, frente al mismo periodo de 2021, son: cebada grano (25.0%), frijol (24.9%), sorgo grano (0.1%), caña de azúcar (7.9%), zarzamora (4.1%) y espárrago (1.1%).

Subsector Pecuario

Finalizado el cuarto trimestre del año 2022, en lo que concierne a productos pecuarios, la producción de carne en canal presentó un aumento a tasa anual de 3.0%, esto gracias a una conducta al alza en la producción de carne en canal de ave (3.1%), bovino (3.5%) y porcino (2.5%), y la producción de huevo aumentó 46 mil 823 toneladas.

En términos reales (obtenidos a partir del IVF Agropec del SIAP), el valor de los productos pecuarios subió 2.4%, en el transcurso del cuarto trimestre del año, equiparado con el mismo periodo aludido del año pasado, estimulado por el incremento del valor real de carne de ave (3.5%), bovino (2.5%), porcino (3.6%), huevo (0.5%) y leche de bovino (1.4%).

Fuente: SIAP 27 de febrero de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Ganaderia, Información en otros sitios, Producción | Comentarios desactivados en SIAP – PIB Primario Oportuno

Lunes, 27 de febrero de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante enero 2023

A tasa anual (enero 2023 vs mismo mes de 2022), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC se incrementó 12.6%, es mayor al aumento observado en 2022 cuando fue de 11.0%, y mayor al registrado para el INPC general que fue de 7.9% (en 2022 el incremento del INPC general fue de 7.1% y en 2021 de 3.5%). El incremento anual del INPC general es el más alto desde hace 23 años (en el 2001 registró 8.1%), mientras que el de alimentos, bebidas y tabaco, así como el de alimentos, son los más elevados desde hace 25 años (en 1999 consignaron 23.9% y 24.3%, respectivamente). En la variación mensual (enero 2023 vs diciembre 2022) el INPC general aumentó 0.7%, mientras que el de alimentos, bebidas y tabaco incrementó 1.0% y el de alimentos subió 0.9 por ciento.

El aumento en el precio de insumos como los energéticos es determinante para el comportamiento del INPC general, se observan aumentos anuales de 6.1% en la gasolina de alto octanaje, en la de bajo octanaje (5.7%), electricidad 7.3% mientras que, el costo del gas doméstico LP, así como, el gas doméstico natural, registraron decremento anual de 10.4% y 4.1 por ciento, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que se refiere a productos pecuarios, la mayoría de los precios registraron incremento de dos dígitos: huevo 26.9%, “leche pasteurizada y fresca” 13.2%, carne de cerdo 11.0%, carne de res 5.9% y carne de pollo 5.8 por ciento.

Al cierre de diciembre de 2022, la cotización de carne en canal de bovino aumentó 4.8%, al compararse con similar mes de 2021, cuando se cotizó en 73.05 pesos por kilogramo. El precio de carne de pollo en canal fue de 37.92 pesos por kilo, 6.3% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 48.39 pesos por kilogramo, representa un incremento de 4.3% respecto de diciembre de 2021, cuando se cotizó en 46.40 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.06 pesos, 12.7% mayor a diciembre de 2021. Por su parte, el precio pagado al productor de huevo aumentó 16.8%, comparado con el mismo mes de 2021.

Al cierre de diciembre de 2022, la cotización de carne en canal de bovino aumentó 4.8%, al compararse con similar mes de 2021, cuando se cotizó en 73.05 pesos por kilogramo. El precio de carne de pollo en canal fue de 37.92 pesos por kilo, 6.3% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal, fue de 48.39 pesos por kilogramo, representa un incremento de 4.3% respecto de diciembre de 2021, cuando se cotizó en 46.40 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.06 pesos, 12.7% mayor a diciembre de 2021. Por su parte, el precio pagado al productor de huevo aumentó 16.8%, comparado con el mismo mes de 2021.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 27 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Lunes, 27 de febrero de 2023

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante diciembre de 2022

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por octavo año consecutivo, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, en 2022 fue de 5,806 millones de dólares (MDD).

En términos monetarios para 2022, es el quinto mayor saldo positivo en 28 años (desde 1995); ello derivado de 50,133 MDD de exportaciones y 44,327 MDD de importaciones.

El saldo positivo en 2022, disminuyó 1,632 MDD (21.9%), en comparación con 2021, debido al mayor aumento, en términos absolutos, de las importaciones de 7,078 MDD (19.0%), en relación con el incremento de las exportaciones en 5,446 MDD (12.2%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, 1993-2022.

De enero a octubre de 2022, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 30 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 10,921 MDD (27.9%) y

Turismo extranjero en 22,117 MDD (78.9%).

En 2022, la Balanza Comercial No Petrolera cerró con un superávit de 8,481 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,782 MDD.

Por el contrario, el impacto del déficit de la Balanza Agropecuaria y Pesquera (151 MDD) contribuye de manera negativa al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria 2022.

Balanza Agropecuaria y Agroindustrial: superávit de 5,806 MDD.

Balanza de bienes agrícolas:

En 2022, el superávit fue de 880 MDD, este saldo es resultado de exportaciones 4.8% mayores a las importaciones. El saldo disminuyó 56.2% (1,127 MDD), en relación con 2021, debido a que las importaciones aumentaron en mayor medida 16.3% (2,587 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 8.2% (1,460 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: aguacate (3,550 MDD), jitomate (2,433 MDD), pimento (1,394 MDD), cítricos (862 MDD), fresa (788 MDD), pepino (705 MDD), coles (668 MDD) almendras, nueces y pistaches (630 MDD), café sin tostar (627 MDD), melón, sandía y papaya (582 MDD), guayaba, mango y mangostanes (558 MDD), cebolla (457 MDD), uvas y pasas (306 MDD), trigo duro (297 MDD), plátano (277 MDD), algodón (198 MDD), garbanzo (193 MDD) y maíz (183 MDD).

Balanza de bienes agroindustriales:

Para 2022, se registra un superávit de 5,956 MDD, periodo en el que las exportaciones fueron 26.1% mayores a las importaciones. El saldo se incrementó 1.5% (87 MDD), respecto de 2021, resultado del aumento en mayor medida, en términos absolutos, de las exportaciones en 3,959 MDD (16.0%), en comparación con las importaciones 3,872 MDD (20.5%).

cerveza (6,031 MDD), tequila y mezcal (4,357 MDD), productos de panadería (2,338 MDD), artículos de confitería sin cacao (1,138 MDD), azúcar (1,008 MDD), carne de porcino (870 MDD), frutas en conserva (836 MDD), chocolate y otros preparados de alimentos con cacao (721 MDD), hortalizas cocidas en agua o vapor (588 MDD), extracto de malta (575 MDD), salsas, sazonadores y condimentos (561 MDD), fresa y frambuesa congelada (429 MDD), productos de cereal tostado inflado (349 MDD), carne de bovino congelada (342 MDD), jugo de naranja congelado (320 MDD), jugos sin fermentar, excluyendo el de naranja congelado (265 MDD), hortalizas preparadas en vinagre (262 MDD), preparaciones de café, té o yerba mate (251 MDD), lactosa, glucosa y fructosa (214 MDD) y levadura (154 MDD).

Balanza de bienes pesqueros:

Al cierre de 2022, se registra un superávit de 132 MDD, debido a que lo exportado es 14.3% mayor respecto de lo importado. Las compras al exterior aumentaron en 15.2% (122 MDD), mientras que las ventas disminuyeron en apenas 0.04% (409 mil dólares), en comparación con 2021.

Las mayores ventas fueron de: camarón congelado (329 MDD); pescado fresco o refrigerado, excepto filete (234 MDD); pescado congelado, excepto filete (129 MDD), crustáceos, excepto camarón congelado (115 MDD) y moluscos (100 MDD).

Balanza de bienes ganaderos y apícolas:

El déficit en 2022 fue 1,163 MDD, esto es, 469 millones de dólares mayor que el saldo negativo reportado en 2021 (693 MDD). El comercio total se incrementó 524 millones 17 mil dólares (19.4%), al pasar de 2,707 millones dólares en 2021 a 3,231 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 112.4% mayores a las exportaciones. Las compras al exterior se incrementaron en mayor medida en 497 MDD (29.2%) frente a las de 2021; mientras que las ventas al mercado externo en 27 MDD (2.7%).

Las mayores ventas al exterior fueron de: ganado bovino en pie (684 MDD) y miel natural de abeja (136 MDD).

Fuente: SIAP 27 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Viernes, 10 de febrero de 2023

Día Mundial de las Legumbres

Las legumbres son las semillas comestibles de las plantas leguminosas que se cultivan tanto para consumo humano como animal.

A raíz del éxito cosechado con el Año Internacional de las Legumbres en 2016, de cuya celebración se encargó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), y reconociendo el potencial de las legumbres para contribuir al cumplimiento de la Agenda 2030 para el Desarrollo Sostenible, la Asamblea General de las Naciones Unidas proclamó el 10 de febrero Día Mundial de las Legumbres.

Con la ayuda de gobiernos, el sector privado, Miembros y organizaciones asociadas, los jóvenes y la sociedad en general, la FAO se ocupa de facilitar la celebración de este Día internacional y apoya la producción y el consumo de legumbres como parte de los sistemas alimentarios sostenibles y las dietas saludables.

Las legumbres contribuyen a aumentar la resiliencia de los sistemas de cultivo y permiten a los agricultores llevar una vida mejor en entornos donde escasea el agua, pues su huella hídrica es baja y pueden tolerar mejor las sequías y las catástrofes relacionadas con el clima en comparación con otros cultivos alimentarios. Por ello son un medio esencial para la adaptación al cambio climático y la mitigación de sus efectos. La incorporación de las legumbres en diversos sistemas de cultivo (como los sistemas agroforestales, los sistemas de cultivo intercalado y los sistemas agrícolas integrados) puede ayudar a fortalecer la resiliencia de los medios de vida agrícolas y mejorar la productividad.

Además, en el plano económico, la industria mundial de legumbres, que abarca la producción y el comercio de legumbres, demuestra una incidencia positiva en la consecución de la resiliencia de las cadenas de suministro regionales y mundiales al permitir a los consumidores acceder a alimentos nutritivos y contribuir al uso sostenible de los recursos naturales.

Sobre la base de los beneficios que aportan las legumbres a los sistemas agroalimentarios y el medio ambiente, el Comité Directivo ha seleccionado el tema “Legumbres para un futuro sostenible” para la celebración de 2023.

Fuente: FAO 10 de febrero de 2023

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en FAO – Día Mundial de las Legumbres, 10 de febrero

Viernes, 10 de febrero de 2023

Día Mundial de las Legumbres

El 10 de febrero se celebra el Día Mundial de las Legumbres tras la Resolución de la Asamblea General de las Naciones Unidas A/RES/73/251, celebrada el 20 de diciembre de 2018.

Con la creación del Día Mundial de las Legumbres se afirma la necesidad de seguir generando una conciencia colectiva en torno a los beneficios para la salud a consecuencia del consumo de este tipo de alimento, y la necesidad de seguir divulgando el objetivo de una agricultura sostenible.

El lema para la celebración de este año es “Legumbres para disfrutar de un futuro sostenible”, con la finalidad de reconocer la contribución de las legumbres en los sistemas agroalimentarios y el medio ambiente.

Pero ¿qué son las legumbres? Son semillas comestibles de las plantas leguminosas que se cosechan para ser consumidas. Algunos ejemplos de legumbres son frijoles, lentejas o garbanzos, que están presentes en las distintas gastronomías alrededor del mundo.

Fuente: SIAP 10 de febreros de 2023

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SIAP – Día Mundial de las Legumbres

Jueves, 9 de febrero de 2023

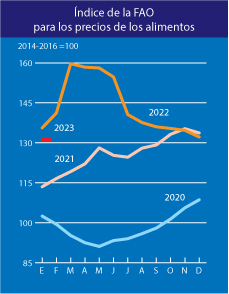

El índice de precios de los alimentos

de la FAO continúa descendiendo

El índice de precios de los alimentos de la FAO* se situó en un promedio de 131,2 puntos en enero de 2023, esto es, 1,1 puntos (un 0,8 %) menos que en diciembre, descendiendo así por 10.º mes consecutivo. Con este último descenso, el índice ha disminuido 28,6 puntos (un 17,9 %) respecto del nivel máximo alcanzado en marzo de 2022. La caída del índice en enero obedeció al descenso de los índices de precios de los aceites vegetales, los productos lácteos y el azúcar, mientras que los de los cereales y la carne se mantuvieron prácticamente estables.

El índice de precios de los cereales de la FAO registró en enero un promedio de 147,4 puntos, lo que supone una ligera subida (del 0,1 %) desde diciembre y 6,7 puntos (un 4,8 %) más que hace un año. En cuanto a los cereales principales, en enero subieron los precios mundiales del arroz y el maíz, mientras que disminuyeron los de la cebada y el trigo. Los precios internacionales del arroz aumentaron un 6,2 % respecto del mes anterior, influenciados por una mayor escasez de disponibilidades, una fuerte demanda local en algunos países exportadores asiáticos y las variaciones de los tipos de cambio. Los precios mundiales del maíz también aumentaron, aunque muy ligeramente (un 0,5 %), fundamentalmente a causa de una fuerte demanda de exportaciones del Brasil y la preocupación por las condiciones secas en la Argentina, lo que compensó una tendencia a la baja de los precios de exportación de los Estados Unidos de América ante la ralentización de las ventas. En lo que respecta a otros cereales secundarios, los precios mundiales del sorgo aumentaron ligeramente (un 0,9 %), principalmente debido a la fortaleza de los mercados de maíz y a la disminución de la producción en los Estados Unidos de América, principal exportador mundial, mientras que el descenso de los precios de la cebada (un 1,0 %) fue un efecto derivado de la situación del mercado mundial del trigo. Por otra parte, los precios internacionales del trigo disminuyeron en enero por tercer mes consecutivo, un 2,5 %, al aumentar los suministros mundiales a consecuencia de una producción mayor de lo previsto anteriormente en Australia y la Federación de Rusia.

El índice de precios de los productos lácteos de la FAO registró en enero un promedio de 136,2 puntos, lo que supone un descenso de 2,0 puntos (un 1,4 %) desde diciembre y su valor más bajo en 12 meses. El descenso de enero obedeció a la bajada de los precios internacionales de la mantequilla y las leches en polvo. Los precios mundiales de la mantequilla disminuyeron por séptimo mes consecutivo, a consecuencia de la atonía de la demanda de importación de suministros a largo plazo a los precios prevalecientes, derivada de las expectativas del mercado de que los precios siguieran disminuyendo y del aumento de los suministros procedentes de Oceanía. Paralelamente, los precios internacionales de la leche entera en polvo descendieron a raíz del aligeramiento de la demanda de los principales importadores y del aumento de los suministros de Nueva Zelandia, pese al descenso estacional de la producción lechera. También disminuyeron los precios de la leche desnatada en polvo, sobre todo debido a la apatía de la demanda mundial. Por el contrario, los precios mundiales del queso subieron ligeramente, impulsados por la recuperación de los servicios alimentarios y las ventas al por menor en Europa occidental, tras las festividades de Año Nuevo, y por las fluctuaciones cambiarias.

El índice de precios de la carne de la FAO* se situó en enero en un promedio de 113,6 puntos, lo que supone una ligera disminución (de 0,1 puntos y un 0,1 %) respecto de diciembre, con lo que continuó su descenso por séptimo mes consecutivo, pero aun así se mantuvo 1,5 puntos (un 1,3 %) por encima de su nivel de hace un año. La bajada de los precios mundiales de las carnes de aves de corral, bovino y cerdo explica el descenso del índice en enero. Los precios mundiales de la carne de aves de corral siguieron disminuyendo debido a que las disponibilidades exportables a escala mundial procedentes de los principales proveedores siguieron siendo superiores a la demanda de importaciones, pese a los brotes generalizados de gripe aviar. Por otra parte, los precios de la carne de cerdo disminuyeron ligeramente a causa de la abundante oferta de cerdos de matanza, especialmente en el Brasil y en los Estados Unidos de América, y debido a que las importaciones de China previas a la Fiesta de la Primavera fueron menores de lo previsto. Del mismo modo, descendieron los precios internacionales de la carne de bovino, a raíz del aumento de la oferta de ganado listo para el sacrificio, principalmente en Oceanía. Por el contrario, los precios de la carne de ovino subieron a causa del aumento de la demanda de importaciones, a pesar del incremento de los volúmenes de matanza en Australia.

El índice de precios del azúcar de la FAO registró un promedio de 115,8 puntos en enero, es decir, 1,3 puntos (un 1,1 %) menos que en diciembre, lo que supone el primer descenso tras los acusados incrementos registrados en los dos meses anteriores. El descenso de enero de las cotizaciones internacionales del azúcar fue provocado fundamentalmente por la buena marcha de la cosecha en Tailandia y las condiciones atmosféricas favorables que beneficiaron el desarrollo de los cultivos de caña de azúcar en las principales zonas productoras del Brasil. La preocupación por el menor rendimiento de los cultivos en la India, que podría afectar a las disponibilidades exportables, contuvo descensos más sustanciales de los precios del azúcar. Asimismo, el alza de los precios de la gasolina en el Brasil, que respaldó la demanda de etanol, y el fortalecimiento del real brasileño frente al dólar de los EE.UU. contribuyeron a limitar la presión a la baja sobre los precios mundiales del azúcar.

Fuente: FAO 03 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Gobierno, Indicadores, Información en otros sitios, Inversión | Comentarios desactivados en FAO – El índice de precios de los alimentos de la FAO continúa descendiendo

Jueves, 9 de febrero de 2023

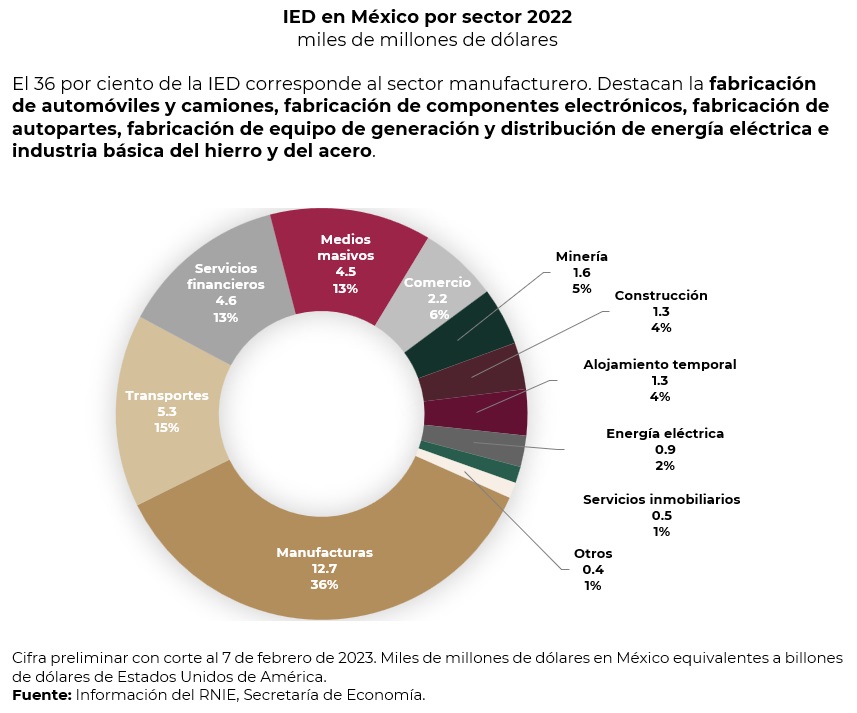

Durante 2022 la Inversión Extranjera

Directa (IED) fue de 35 mil 292 mdd

La cifra preliminar de IED del 2022 registró 35 mil 292 millones de dólares (mdd), lo cual representa un incremento de 12 por ciento en comparación con el 2021.

La cifra preliminar de IED del 2022 registró 35 mil 292 millones de dólares (mdd), lo cual representa un incremento de 12 por ciento en comparación con el 2021, cuando hubo una inversión de 31 mil 544 mdd.

La IED registrada entre enero y diciembre de 2022 provino de: 3 mil 485 sociedades mexicanas con participación de capital extranjero, 5 mil 739 contratos de fideicomisos y 24 personas morales extranjeras.

Adicionalmente, existe un registro de IED de 5.5 miles de millones de dólares, que corresponden a las empresas transnacionales cuya matriz del grupo corporativo se encuentra en México y generan inversión por medio de sus filiales en el exterior.

Las cinco entidades federativas con mayor IED registrada durante el 2022 fueron: la Ciudad de México con 10 mil 923 mdd; Nuevo León con 4 mil 397 mdd; Jalisco con 2 mil 895 mdd; Baja California con 1 mil 877 mdd y Chihuahua con 1 mil 876 mdd.

Fuente: SECRETARÍA DE ECONOMÍA 08 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en SECRETARÍA DE ECONOMÍA – Durante 2022 la Inversión Extranjera Directa (IED) fue de 35 mil 292 mdd

Miércoles, 8 de febrero de 2023

Crecimiento y bienestar económico: tercer trimestre de 2022

El ingreso real de los hogares aumenta por primera vez desde el primer trimestre de 2021

En el área de la OCDE , el PIB per cápita aumentó un 1,2 % intertrimestral en el cuarto trimestre de 2021, pero la renta real per cápita de los hogares cayó un 0,3 %.

El ingreso familiar real per cápita creció un 0,2% en la OCDE en el tercer trimestre de 2022, el primer aumento en el ingreso familiar real desde el primer trimestre de 2021 . El PIB real per cápita creció un 0,3% en el tercer trimestre de 2022, al igual que en el segundo trimestre.

Los resultados de los ingresos de los hogares fueron mixtos en la OCDE. De los 21 países para los que se dispone de datos, nueve registraron un aumento en el ingreso real per cápita de los hogares, mientras que doce registraron una caída. Austria tuvo el mayor aumento (10,1 %) ya que los pagos asociados con la reforma fiscal ambiental del gobierno y la asistencia para el costo de vida impulsaron los ingresos de los hogares. De las economías del G7 para las que se dispone de estimaciones [1] , Francia, Alemania e Italia registraron un crecimiento en el tercer trimestre, con Francia experimentando el mayor aumento con un 0,8 %. Sin embargo, el ingreso familiar real per cápita cayó en Canadá y el Reino Unido y se mantuvo estable en los Estados Unidos.

El ingreso familiar real per cápita superó los niveles previos a la pandemia de COVID-19 en el tercer trimestre de 2022 en todos los países de la OCDE para los cuales hay datos disponibles, excepto República Checa, Dinamarca, Finlandia, Portugal, España y el Reino Unido. El resultado en Portugal y España puede explicarse en parte por la lenta recuperación del ‘superávit de explotación bruto y la renta mixta’ (GOS-MI) de los hogares desde los primeros días de la pandemia. Este tipo de ingresos suele estar asociado al trabajo por cuenta propia y, en la mayoría de los países, aporta alrededor de una quinta parte de la renta disponible de los hogares. Portugal y España registraron grandes caídas de GOS-MI en la primera mitad de 2020 y se recuperaron lentamente a partir de entonces. En contraste, la mayoría de los países de la OCDE vieron un crecimiento sólido en GOS-MI después de la recesión inicial relacionada con la pandemia.

La renta disponible per cápita de los hogares del Reino Unido creció un 9,0 % en términos nominales entre el cuarto trimestre de 2019 y el tercer trimestre de 2022, más que en Italia con un 7,9 % y solo un poco menos que en Francia (9,9 %). Sin embargo, los altos precios al consumidor en el Reino Unido durante el último año han seguido socavando los ingresos de los hogares cuando se miden en términos reales, lo que ha provocado que el ingreso real per cápita de los hogares disminuya un 3,9 %.

Fuente: OECD 08 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – Crecimiento y bienestar económico: tercer trimestre de 2022

Miércoles, 8 de febrero de 2023

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante primera quincena de enero 2023

A tasa anual, primera quincena de enero 2023 vs misma de 2022, el subíndice de alimentos, bebidas y tabaco, que representa 30% del INPC, aumentó 12.7%, es el nivel más alto, para similar quincena, desde 1999, cuando el aumento fue de 24.0%, además de ser mayor al registrado en 2019, 2020, 2021 y 2022, cuando fue de 5.5%, 3.6%, 5.0% y 11.0%, respectivamente, y es superior al registrado para el INPC general que aumentó 7.9%, siendo el mayor aumento desde enero de 2001, cuando subió 8.4% (en 2022 la variación anual del INPC general fue de 7.1% y el promedio de los últimos cinco años es de 5.2%).

El precio promedio, a tasa anual, de las gasolinas se incrementó: la de alto octanaje 6.2%, la de bajo octanaje fue 5.9%, en tanto que, la electricidad subió 7.3%, mientras que, el gas doméstico natural registró un decremento de 5.3% y el gas doméstico LP disminuyó 9.7%. Respecto del mes anterior, se registró incremento de 0.9% en la electricidad, en tanto que, el gas doméstico natural y el gas doméstico (LP), disminuyeron 6.4% y 4.7 por ciento, respectivamente.

En la composición del INPC, los 34 productos agrícolas registrados representan 5.1%, mientras que los seis pecuarios considerados significan 6.6 por ciento. Los productos agrícolas con mayor participación en el índice son: jitomate, “papa y otros tubérculos”, frijol y manzana.

Por lo que refiere a productos pecuarios, los de mayor consumo en el país registraron incrementos en sus cotizaciones: huevo 26.2%, “leche pasteurizada y fresca” 13.1%, carne de cerdo 10.7%, carne de pollo aumentó 6.8% y carne de res 6.1 por ciento.

Al cierre de diciembre 2022, el precio promedio pagado al productor de huevo se ubicó en 26.23 pesos por kilo, 16.8% mayor en comparación con el mismo mes de 2021.

El precio de leche, pagado en la zona de producción, fue de 8.06 pesos por litro, 12.7% mayor al de diciembre de 2021. El precio de carne de pollo en canal fue de 37.92 pesos por kilo, 6.3% mayor al del mismo mes de 2021. El precio de carne en canal de bovino fue de 76.55 pesos por kilo, 4.8% mayor al compararse con similar mes de 2021, cuando alcanzó 73.05 pesos por kilogramo. El precio de carne de cerdo en canal es de 48.39 pesos por kilogramo, que refiere un incremento de 4.3% respecto de diciembre de 2021, cuando se cotizó en 46.40 pesos por kilogramo.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 07 de febreros de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Miércoles, 8 de febrero de 2023

OIT presenta la nueva edición de su informe:

Panorama Laboral de América Latina y el Caribe

La tasa de desocupación se redujo en 2022 a 7,2 por ciento, pero persisten los problemas de calidad de empleos mientras la inflación impacta en el nivel de los salarios.

América Latina y el Caribe enfrenta en 2023 un mercado de trabajo “altamente complejo y cargado de incertidumbre” a causa de una conjunción de múltiples crisis que impactan los mercados de trabajo y hacen necesaria la aplicación de políticas para crear empleo formal, dijo la Oficina Regional de la OIT al presentar una nueva edición de su informe Panorama Laboral.

La tasa de desocupación regional promedio estimada a fines de 2022, de 7,2 por ciento “es significativamente menor” que la de 2019, antes de la crisis provocada por la pandemia de COVID-19, cuando registró un nivel de 8 por ciento.

El informe destaca que esta baja en la tasa de desocupación fue impulsada por la creación de empleo (tasa de ocupación) que en el tercer trimestre de 2022 había recuperado los niveles prepandemia, sumado a una recuperación aún incompleta de los niveles de la tasa de participación laboral, que siguen siendo levemente inferiores a los de 2019.

El informe destaca que la recuperación del empleo en 2022 fue más intensa entre mujeres que entre hombres, y entre jóvenes que entre los adultos. En ambos casos se trata de grupos que habían sido ferozmente impactados en la crisis laboral por COVID-19. Por otra parte, las brechas estructurales por género y por edad siguen presentes en los mercados laborales.

El informe de la OIT también plantea que más allá de los promedios regionales es importante considerar las situaciones de los países individualmente. En 9 de 15 países la tasa de ocupación aún era inferior al registrado tres años antes, mientras que solo en 2 de 15 países la tasa de participación superaba niveles prepandemia. La tasa de desocupación bajó en 10 de 15 países al tercer trimestre de 2022.

El Panorama Laboral destaca que la región es afectada por la conjunción de múltiples crisis a nivel global, como la persistencia de la pandemia o la guerra entre Rusia y Ucrania, y al mismo tiempo enfrenta la perspectiva de un crecimiento económico bajo, las secuelas de una elevada inflación, limitado espacio fiscal y altos niveles de endeudamiento.

El informe destaca que la recuperación laboral ha sido fuertemente traccionada por el aumento de las ocupaciones informales, que representaron entre 40 y 80 por ciento de los empleos generados. Aunque en los últimos meses esta tendencia se atenuó a favor de empleos formales, la tasa de informalidad regional ya llegó a 50 por ciento como era antes de la pandemia, aunque en algunos países es mucho mayor.

Adicionalmente, el informe advierte que los ingresos reales de personas trabajadoras en la región están siendo afectados por una tasa de inflación regional que se habría ubicado por encima del 8 por ciento en 2022 y que causó una pérdida del poder adquisitivo de los salarios medios y los salarios mínimos.

El informe de OIT plantea que también se requiere de políticas para ofrecer garantías de ingresos para quienes están más afectados por la pérdida del poder adquisitivo, en lo posible en vinculación con políticas activas para acceder al mercado laboral.

Por otra parte, los mecanismos de negociación salarial surgen como una necesidad imperiosa en un contexto de alta inflación que, además, demanda el reforzamiento de las instituciones laborales, especialmente el salario mínimo y la negociación colectiva.

Fuente: OIT 07 de febrero de 2023

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Presenta una nueva edición de su informe: Panorama Laboral de América Latina y el Caribe

Martes, 7 de febrero de 2023

Precios al consumidor

La inflación de la OCDE se desacelera aún más hasta el 9,4 % en diciembre de 2022

La inflación interanual en la OCDE, medida por el índice de precios al consumidor (IPC), se desaceleró aún más hasta el 9,4 % en diciembre de 2022, por debajo de su máximo de octubre de 2022 (10,8 %) y su nivel más bajo desde abril de 2022. Se registraron caídas en la inflación entre noviembre y diciembre en 25 de los 38 países de la OCDE. Se registró una inflación de dos dígitos en 15 países de la OCDE en diciembre de 2022, con las tasas de inflación más altas registradas en Hungría, Letonia, Lituania y Turquía (todas por encima del 20 %). La inflación de la OCDE en 2022 fue más del doble de su nivel de 2021 (9,6% en comparación con 4,0%), alcanzando su tasa promedio anual más alta desde 1988.

Después del pico observado en junio de 2022, la inflación de la energía siguió cayendo con fuerza en la mayoría de los países de la OCDE, del 23,8 % en noviembre al 18,4 % en diciembre, alcanzando su nivel más bajo desde agosto de 2021. La inflación de los alimentos y la inflación sin alimentos ni energía también disminuyeron, al 15,6 % y al 7,2 % respectivamente, en parte debido a las pronunciadas caídas en Türkiye.

En diciembre, la inflación disminuyó en todos los países del G7 excepto en Japón . La mayor disminución se observó en Alemania, lo que refleja un subsidio único en las facturas de gas. La inflación de los alimentos y la energía siguió siendo el factor que más contribuyó a la inflación general en Francia, Alemania, Italia y Japón, mientras que la inflación sin alimentos ni energía fue el principal impulsor en Canadá, el Reino Unido y los Estados Unidos.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios de Consumo (IPCA) cayó hasta el 9,2% en diciembre, desde el 10,1% de noviembre. La inflación de la energía siguió cayendo, pero la inflación sin alimentos ni energía siguió aumentando en diciembre. La estimación preliminar de Eurostat para enero de 2023 apunta a una nueva disminución de la inflación interanual en la zona del euro, hasta el 8,5 %, con una caída significativa de la inflación de la energía y una inflación sin alimentos ni energía estable.

En el G20, la inflación interanual cayó al 8,5% en diciembre, desde el 9,0% de noviembre . Fuera de la OCDE, la inflación interanual disminuyó en Brasil y Sudáfrica, pero aumentó en Argentina, China, India, Indonesia y Arabia Saudita.

Fuente: OECD 07 de febrero de 2023

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumidor

Martes, 7 de febrero de 2023

Países aprueban la Agenda Regional de

Acción por el Agua de América Latina y el Caribe

El documento es el resultado principal de los Diálogos Regionales del Agua 2023

Representantes de los países de América Latina y el Caribe aprobaron la Agenda Regional de Acción por el Agua que rescata las áreas de priorización y esfuerzos necesarios para acelerar el logro del Objetivo de Desarrollo Sostenible 6 (garantizar la disponibilidad de agua y su gestión sostenible y el saneamiento para todos) y que permitirá a la región llegar con una sola voz a la Conferencia del Agua de las Naciones Unidas 2023.

La Agenda Regional es el resultado principal de la tercera edición de los Diálogos Regionales del Agua 2023, que fue organizada por la Comisión Económica para América Latina y el Caribe (CEPAL) junto con 10 organismos multilaterales, instituciones especializadas en agua y el Gobierno de los Países Bajos.

La Agenda Regional de Acción por el Agua alinea y refuerza diversos tratados, acuerdos y estrategias en torno a la gestión hídrica y constituye un llamado a la acción para movilizar todos los recursos políticos, técnicos y financieros disponibles en y para la región de América Latina y el Caribe.

La Agenda subraya que la región requiere avanzar hacia una transición hídrica sostenible e inclusiva que se basa en cuatro pilares de acción: i) garantizar el derecho humano al agua potable y saneamiento gestionado de manera segura a través de un gran impulso a la inversión en el sector, sin dejar a nadie atrás; ii) promover cambios regulatorios y normativos para fomentar el acceso equitativo y asequible, y así erradicar la pobreza hídrica, con instrumentos innovadores incluyendo tarifas sociales; iii) revertir las crecientes externalidades negativas asociadas a contaminación, sobreexplotación y conflictos socioambientales promoviendo la fiscalización y regulación; y iv) pasar de un manejo lineal a uno circular para reducir la presión sobre el recurso hídrico, instaurando una tendencia al desacople entre la extracción y el producto interno bruto (PIB).

Fuente: CEPAL 03 de febrero de 2023

Clasificado bajo: Agua, CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Países aprueban la Agenda Regional de Acción por el Agua de América Latina y el Caribe

Viernes, 3 de febrero de 2023

Día Internacional Sin Popote 2023

Protejamos la vida marina al rechazar el uso de las pajillas de plástico.

Ilustra con nitidez el sufrimiento que podemos causar a la fauna marina la icónica imagen de una tortuga a la que se extrae un popote plástico de una narina sangrante. En distintas latitudes del planeta muchas conciencias despertaron para decir NO al popote, al conocer ese video que dio la vuelta al mundo.

Pronto surgiría el Día Internacional Sin Popote, impulsado por el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), organismo que lanzó el 23 de febrero de 2017 en Bali, Indonesia, la campaña #MaresLimpios, con el fin de promover la eliminación, para 2022, de los productos plásticos que generan el 90% de la basura marina en los océanos del planeta, entre la que figuran los popotes que flotan en las aguas marinas o se dispersan en las playas.

El llamado del PNUMA a gobiernos, sector privado y ciudadanía buscaba disminuir de manera importante la fabricación y el consumo de los productos plásticos de un solo uso, como los popotes, pues en los últimos 50 años se había multiplicado 20 veces la producción mundial de plásticos y había generado 320 millones de toneladas en ese plazo.

Durante el Decenio de las Naciones Unidas de las Ciencias Oceánicas para el Desarrollo Sostenible (2021-2030) se prevé realizar acciones científicas para lograr el océano que se requiere, como reducir la contaminación marina que incluye plásticos como los popotes.

En 2018, la campaña Mares Limpios del PNUMA repercutió en México, donde se impulsó la campaña “Sin popote está bien”, que se popularizó y ganó terreno en el ánimo ciudadano para desterrar el nocivo y masivo uso del objeto absorbente con que se puede tomar cualquier bebida durante 5 o hasta 20 minutos, para después arrojarlo a la basura.

Podemos imaginar que es posible evitar la llegada al mar de los popotes y otros utensilios de un solo uso, y por tanto salvar la vida de miles de animales marinos, pero es mejor actuar para que eso suceda en nuestra vida cotidiana y comunitaria y así evitamos dañar la biodiversidad de mares y océanos.

Fuente: SEMARNAT 03 de febrero de 2023

Clasificado bajo: CEIEG, Información en otros sitios, Medio Ambiente | Comentarios desactivados en SEMARNAT – Día Internacional Sin Popote 2023

Viernes, 3 de febrero de 2023

Qué nos depara el futuro:

Un nuevo paradigma para el almacenamiento de agua

El informe Qué nos depara el futuro: Un nuevo paradigma para el almacenamiento de agua es un llamado urgente a los profesionales de todos los niveles, tanto públicos como privados, y de todos los sectores para que aúnen esfuerzos y promuevan soluciones integradas de almacenamiento de agua —naturales, construidas e híbridas— con el objetivo de satisfacer las diversas necesidades humanas, económicas y ambientales del siglo XXI. Para subsanar el déficit de almacenamiento, se necesitará que un amplio espectro de sectores económicos y partes interesadas desarrollen e impulsen soluciones multisectoriales. El marco de planificación integrada del almacenamiento de agua que se propone en el informe se basa en el desarrollo sostenible y la resiliencia climática, y encierra el potencial de generar beneficios para las personas, las economías y el medio ambiente durante generaciones.

En los últimos 50 años, la población mundial se ha duplicado, y esto ha dado pie a una creciente demanda de agua y de almacenamiento. Sin embargo, las reservas naturales disponibles han disminuido en alrededor de 27 billones de m³ (McCartney y otros, 2022) debido al derretimiento de los glaciares y las nieves, y a la destrucción de humedales y llanuras de inundación. Al mismo tiempo, el volumen de agua almacenada en instalaciones construidas está en peligro debido a que el espacio útil de los embalses se llena con sedimentos (Annandale, Morris y Karki, 2016), las nuevas construcciones incorporadas en ciertas soluciones de infraestructura de gran magnitud han resultado ser mucho menos sostenibles de lo previsto, y las estructuras construidas envejecen a un ritmo más acelerado que el de la rehabilitación.

Los países de todo el mundo se encuentran en situaciones sin precedentes, luchando para hacer frente a los desastres relacionados con el agua y tratando de desarrollar, operar y mantener los servicios de suministro. En este informe se propone diseñar intencionalmente soluciones que sustenten servicios de almacenamiento resilientes, sostenibles e incluso cruciales para la vida, que puedan mitigar el impacto de los desastres relacionados con el clima y solucionar el déficit de almacenamiento.

La planificación del almacenamiento de agua presenta desafíos considerables. La mayoría de los países cuenta con recursos limitados y deben buscar enfoques eficientes para aumentar su capacidad de almacenamiento. Esto incluye aprovechar y maximizar los recursos naturales de almacenamiento; evaluar las oportunidades para volver a poner en marcha, rehabilitar o reacondicionar las estructuras existentes, crear otras e introducir reformas (por ejemplo, invertir en instituciones para que gestionen mejor el almacenamiento), y analizar las alternativas al almacenamiento, que van desde la gestión de la demanda y las medidas de suministro alternativo dirigidas a reducir la escasez, hasta las normas sobre zonificación.

En términos más generales, en el informe se alienta a los profesionales de todos los niveles del sector a repensar sus enfoques sobre el desarrollo y la gestión del almacenamiento, y sobre la inversión en esta área. Todos —desde los funcionarios de los ministerios encargados del sector del agua y de otros ministerios que dependen de los recursos hídricos hasta los ingenieros, los ecólogos, los académicos y los equipos de proyectos del Banco Mundial y de otros organismos internacionales de desarrollo— pueden desempeñar una función importante en la adopción y aplicación de los principios clave que caracterizan el enfoque integrado para el almacenamiento.

Fuente: BANCO MUNDIAL 03 de febrero de 2023

Clasificado bajo: Agua, CEIEG, Estadística, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Qué nos depara el futuro: Un nuevo paradigma para el almacenamiento de agua

Viernes, 3 de febrero de 2023

CONEVAL presenta el Diagnóstico de

Matrices de Indicadores para Resultados 2022

El análisis de la calidad de la Matriz de Indicadores para Resultados (MIR) permite obtener un diagnóstico preciso de cómo se encuentra su diseño, así como de su consistencia, a través de estos elementos se miden los resultados de los objetivos que se plantean los programas y acciones sociales.

El Diagnóstico valoró la calidad de las MIR de 120 programas y acciones de desarrollo social vigentes en el Listado CONEVAL de Programas y Acciones Federales de Desarrollo Social 2022, que se traduce en 1,810 indicadores.

El 47% (56) de las 120 MIR valoradas en 2022 tienen una calidad destacada o adecuada en su diseño, 26% (31) están clasificadas en el nivel moderado, mientras que el 27.5% (33) tiene oportunidad de mejora.

Desde el 2008, el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) valora bienalmente el diseño de las Matrices de Indicadores para Resultados (MIR), principal instrumento utilizado en la administración pública federal (APF) para el monitoreo de los programas y acciones sociales. El monitoreo continuo de programas y acciones sociales es útil para identificar sus áreas de oportunidad, tanto en el logro de sus objetivos, como en el diseño de sus indicadores, así como en los entregables que otorgan a la población; logrando con ello mejorar sus resultados.

En ese contexto, se publica el Diagnóstico de Matrices de Indicadores para Resultados 2022: estado actual del diseño de objetivos e indicadores de los programas y acciones sociales al cuarto año de la Administración 2018-2024.

La MIR es una herramienta de planeación estratégica, basada en la Metodología de Marco Lógico (MML), que identifica en forma resumida los objetivos de un programa e incorpora los indicadores de resultados y gestión que miden su cumplimiento; además, especifica los medios para obtener y verificar la información de los indicadores, e incluye los riesgos y contingencias que pueden afectar el desempeño del programa (supuestos).

Para la edición 2022 de este Diagnóstico, el CONEVAL valoró la calidad de la MIR de 120 programas y acciones de desarrollo social vigentes en el Listado CONEVAL de Programas y Acciones Federales de Desarrollo Social 2022, con corte a abril de 2022. En cuanto al universo de indicadores, en 2022 se analizaron un total de 1,810, 5% menos que en 2020, cuando se valoraron 1,913.

El 47% (56) de las 120 MIR valoradas en 2022 tienen una calidad destacada o adecuada en su diseño, es decir, requieren ajustes menores en el diseño de sus objetivos e indicadores; el 26% (31) están clasificadas en el nivel moderado, lo que significa que precisan cambios intermedios en sus objetivos e indicadores, mientras que el 27.5% (33) tienen una calidad con oportunidad de mejora, es decir, demandan cambios sustanciales, ya que tanto objetivos como indicadores no cumplen con los criterios mínimos de calidad.

Fuente: CONEVAL 03 de febrero de 2023

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CONEVAL – Presenta el Diagnóstico de Matrices de Indicadores para Resultados 2022

Viernes, 3 de febrero de 2023

Índice de Volumen Físico (IVF)

Cifras durante diciembre de 2022

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En diciembre de 2022, con cifras desestacionalizadas, el IVF agropecuario fue 0.2%, mayor en relación con el mes anterior, y a tasa anual aumentó 3.5%, los incrementos anuales registrados en 2018, 2020 y 2021 fueron de 1.6, 1.7 y 3.0%, respectivamente, mientras que en 2019 registro decremento de 1.1 por ciento.

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para diciembre de 2022, muestra incremento anual de 3.6 por ciento.

El componente agrícola del índice registró aumento de 4.5%, mientras que el pecuario creció 2.1 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en diciembre de 2022, sorgo grano, chile verde, jitomate, frijol, papa y aguacate, tuvieron incremento en su valor real, respecto del mismo mes del año previo.

El incremento en el volumen y valor real de sorgo grano, chile verde, jitomate, frijol, papa y aguacate, influyen en el comportamiento positivo de la actividad agrícola. La producción de sorgo grano, en Jalisco, aumentó 48.7%, pasó de 72 mil 972 toneladas en diciembre de 2021 a 108 mil 494 toneladas, en diciembre de 2022, entidad que generó 16.0% de la producción del país. La cosecha de aguacate, en Michoacán, registró incremento de 23.7% que significa 48 mil 993 toneladas más que las obtenidas en el último mes de 2021, la entidad aporta 88.7% a la producción nacional.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4% del valor de la producción pecuaria.

La producción de carne en canal de ave, tuvo un incremento anual de 14.2% en Veracruz, pasó de 41 mil 52 toneladas en el último mes de 2021 a 46 mil 881 toneladas en diciembre de 2022; la entidad federativa generó 13.8% de la producción del país.

Agrícola

En diciembre de 2022, la cosecha de cultivos cíclicos más importantes del país fue de 15 millones de toneladas, lo que representa 5.1% más que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 11 millones de toneladas, 7.3% menos que en 2021.

Por cultivo, destacan:

El aumento del volumen de producción de avena forrajera fue de 45.9%, significa 660 mil 783 toneladas más en relación con el mismo mes del año pasado.

El volumen obtenido de naranja alcanzó 406 mil 413 toneladas, representa 72.8% más respecto de lo conseguido en diciembre del año pasado.

Pecuario

El componente del IVF pecuario, en diciembre 2022, aumentó 2.1% a tasa anual, derivado de incrementos en la producción de carne en canal de ave y bovino, así como leche de bovino.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave fue de 340 mil 830 toneladas, cifra 3.6% mayor a la obtenida en el mismo mes de 2021.

Con un volumen de 262 mil 344 toneladas, la oferta de huevo disminuyó 0.5% en comparación con el mismo periodo del año pasado.

<a

Fuente: SIAP 02 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Viernes, 3 de febrero de 2023

Balanzas disponibilidad-consumo

de productos agropecuarios estratégicos

Información sobre oferta y demanda de trece productos estratégicos del sector primario: arroz, maíz blanco y amarillo, frijol, trigo cristalino y panificable, sorgo grano, azúcar, carne de ave, carne de bovino, carne de porcino, leche de bovino y huevo para plato.

Arroz pulido

Para el ciclo 2022/2023, se estima que la oferta de arroz pulido a nivel nacional disminuya 2.4% vs el ciclo previo, debido a caídas en la producción, importaciones e inventario inicial, en 7.6%, 1.3% y 4.3%, respectivamente.

En el ciclo otoño-invierno (OI) 2021/2022, se incrementó 1.1% la superficie sembrada, al pasar de 13 mil 814 hectáreas a 13 mil 967. Las entidades con mayor superficie sembrada, durante el OI 2022, fueron Nayarit, Campeche y Jalisco con 96.6% de la participación nacional. La producción se redujo 3.8% comparada con el OI anterior, siendo Nayarit la entidad que participa con 54.9% de la producción nacional. El ciclo OI 2022/2023 cuenta con siembras de 848 hectáreas siendo Michoacán la entidad que participa con 46.2% nacional.

Para el ciclo 2022/2023 se espera que la demanda se reduzca 2.6 por ciento y una reducción en el consumo humano de 2.6%, mientras que las exportaciones, semillas para siembra y mermas no presentan variaciones. El autoconsumo se prevé aumente 20 por ciento. Se prevé que las exportaciones sean de 8 mil toneladas; en tanto que el autoconsumo y la semilla para siembra sean de 6 y 5 mil toneladas, respectivamente. Para el ciclo 2022/2023, con las actuales condiciones productivas, se anticipa que la tasa de autosuficiencia se reduzca, al pasar de 14.0 a 13.3 por ciento.

En diciembre de 2022, el precio medio rural se incrementó y el del consumidor presentó reducción interanual. El precio medio rural alcanzó 6 mil 080 pesos por tonelada y el del consumidor 31.88 pesos por kilogramo, con incremento de 19.2% y reducción de 5%, respectivamente.

Maíz Blanco

. En el ciclo de mercado 2022/23, con información a diciembre de 2022, se prevé que la oferta de maíz blanco en México sea de 26 millones 016 mil toneladas, cifra 1.3% menor respecto del ciclo 2021/22, determinado por una reducción en la producción y el inventario inicial de 0.8% y 11.3%, respectivamente, mientras que las importaciones se incrementarán 15.4 por ciento.

Para el ciclo otoño-invierno 2022-2023, el avance a diciembre de 2022, indica que la superficie sembrada es de 774 mil 457 hectáreas. Las entidades con mayor superficie sembrada son Sinaloa, Veracruz, Chiapas y Oaxaca, en conjunto participan con 85% del total nacional.

Por lo que refiere al ciclo primavera-verano 2022, el avance a diciembre de 2022, registra 5 millones 287 mil 354 hectáreas sembradas; con las mayores aportaciones de Chiapas, Guerrero, Estado de México, Michoacán y Jalisco, que en conjunto concentran 44.4 por ciento. La producción obtenida, a dicho mes, es de 11 millones 785 mil 247 toneladas.

Por el lado de la demanda se estima, para el ciclo 2022/23, que el consumo humano más el autoconsumo del cereal serán de 18 millones 676 mil toneladas, en tanto que, las exportaciones podrían llegar a 208 mil toneladas. El inventario final se calcula en un millón 887 mil toneladas, 1.5% menos, versus el ciclo de mercado anterior. El consumo humano participa con 56.2% de la demanda nacional, y la producción aportaría 89.7% de la oferta total.

Al mes de diciembre de 2022, el precio pagado al productor de maíz blanco, fue de 6 mil 630 pesos por tonelada; 20.1% mayor en comparación con el mismo mes de 2021. La tortilla se cotizó en 21.66 pesos por kilogramo, lo cual indica un incremento de 17.1% comparado con el año anterior. En comparativos mensuales, el precio medio rural, el grano al mayoreo y la tortilla presentaron aumentos de 3.3%, 2.4% y 0.5%, respectivamente.

Sorgo

Para el ciclo 2022/23 se estima una reducción en la oferta de sorgo a nivel nacional de 12.3% frente al ciclo previo, debido a la disminución en la producción, importaciones e inventario inicial de 3.1%, 37.7% y 35.7%, respectivamente.

Para el ciclo 2022/2023, se espera que la demanda se reduzca 13.4%. Por lo que refiere a los componentes de la demanda se prevé que el consumo con fines industriales sea de casi 5 millones de toneladas, el inventario final se calcula en 927 mil toneladas; disminución de 5.8% comparado con el ciclo anterior. La producción nacional, tiene una mayor participación en la oferta del sorgo con 79.8%, y en la demanda nacional el consumo industrial significa 94.7 por ciento.

El precio medio rural del sorgo en México en diciembre de 2022, fue de seis mil 090 pesos por tonelada, implica un incremento interanual de 21.1 por ciento. El precio del alimento balanceado aumentó 10.5%, ofreciéndose en seis mil 520 pesos por cada mil kilogramos. En comparativo mensual, el precio al productor se redujo 6.3% y el costo del alimento balanceado se incrementó 1.1 por ciento.

Trigo Cristalino

Los datos del ciclo comercial 2022/2023, con cifras estimadas a diciembre de 2022, indican que la oferta disponible de trigo cristalino aumentará 15.7% frente al ciclo previo, debido principalmente al aumento de la producción y del inventario inicial en 17.0% y 1.3%, respectivamente.

Para el ciclo 2022/2023, se espera que la demanda aumente 23.2%. Las exportaciones constituyen el 47.1% de la demanda total (no incluye el inventario final), mientras que el consumo humano podría aportar 36.9% de la misma, en tanto que el consumo pecuario y la semilla para siembra tienen participaciones menores. El inventario final podría quedar en 189 mil toneladas, lo que significa una reducción de 32.7% respecto de similar ciclo previo.

En diciembre de 2022, el precio medio rural se incrementó 55.1% respecto del mismo mes de 2021; alcanzó 6 mil 900 pesos por tonelada, el precio al mayoreo, de sémola o semolina, aumento 35.6%, al pasar de 9 mil 520 a 12 mil 910 pesos/ton. El precio al consumidor de sopa de pasta se incrementó 25.8% con respecto al mismo mes del año anterior, pasando de 37.09 a 46.66 pesos por kilogramo.

Fuente: SIAP 02 de febrero de 2023

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Balanzas disponibilidad-consumo de productos agropecuarios estratégicos

Martes, 31 de enero de 2023

Reporte mensual de las exportaciones de

bienes agropecuarios y pesqueros de México

Cifras durante diciembre de 2022

El origen de la información oportuna de la balanza comercial total de mercancías de México es la estadística que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI, SAT y la Secretaría de Economía.

En el mes diciembre de 2022, las divisas obtenidas por exportaciones de bienes agropecuarios y pesqueros ascienden a 2,066 millones de dólares (MDD), valor que implica un incremento de 10.2%, respecto del mismo mes del año previo (1,875 MDD) y 15.4% mayor en comparación con el mes anterior (noviembre 2022: 1,791 MDD).

Las mercancías exportadas con los incrementos más relevantes son: legumbres y hortalizas frescas (36.0%), pepino (23.9%), jitomate (11.0%), aguacates (9.0%) y frutas y frutos comestibles (8.4%). Por otra parte, las exportaciones de productos con las disminuciones más significativas, frente al mismo mes de 2021, son: pescados crustáceos y moluscos (25.0%) y pimiento (5.0%)

Las divisas generadas por la venta de bienes agropecuarios y pesqueros para el año de 2022, son de 21,398 MDD, las cuales son mayores en 1,487 MDD (7.5%), en comparación con 2021 (19,911 MDD).

Con datos de enero a noviembre de 2022, las mercancías con mayor venta al extranjero de bienes agropecuarios y pesquero, en MDD, son: aguacate (3,188), jitomate (2,184), pimiento (1,238), cítricos (799), fresas frescas (685), pepino (628), café sin tostar (611), ganado bovino en pie (594), coles (581), almendras, nueces, pistaches (556), guayaba, mango y mangostanes (542), melón, sandía y papaya (540), cebollas (416), uvas y pasas (305), trigo duro (297), camarón congelado (295), plátanos (253), pescado fresco o refrigerado excepto filete (211), maíz (179), algodón (173), garbanzo (172), miel natural de abeja (132), pescado congelado excepto filete (121) y crustáceos, excepto camarón congelado (101).

El valor de las exportaciones agropecuarias y pesqueras en el mes de noviembre de 2022, fue de 1,791 MDD; monto 5.7% menor frente al mismo mes del año previo (1,899 MDD); las mercancías exportadas con las disminuciones más representativas se observan en; cacahuates (78.7%), moluscos (66.1%), miel natural de abeja (45.7%), frijol común (44.1%), semillas, frutos y esporas, para siembra (34.3%), habas de soya (29.4%), camarón congelado (27.4%), aguacate

(19.9%), crustáceos, excepto camarón congelado (17.6%) y guayaba, mango y mangostanes (16.9%). Por el contrario, los mayores incrementos son: ganado bovino en pie (74.1%), maíz (72.5%), tabaco en rama (55.4%), pescado congelado excepto filete (48.6%), esquejes e injertos (33.6%), café sin tostar sin descafeinar (29.7%) y plátano (24.2%).

En el acumulado enero-noviembre 2022, las exportaciones agropecuarias y pesqueras fueron del orden de 19,332 MDD, monto mayor en 7.2% frente al mismo periodo del año anterior (18,036 MDD); los aumentos más representativos se registran en; cacao en grano (160.5%), café sin tostar (84.2%), trigo duro (38.6%), algodón (37.9%), pescado congelado excepto filete (25.3%), frijol común (23.7%), cítricos (19.6%), camarón congelado (19.4%), maíz (19.2%), ajo (16.4%), guayaba, mango y mangostanes (11.7%), coles (11.5%), miel natural de abeja (11.5%), melón, sandía y papaya (11.3%) y tabaco en rama (10.0%). Por el contrario, las mercancías exportadas con disminución son: sorgo grano (99.5%), moluscos (32.5%) y pimiento (10.7%).

El valor de las importaciones agropecuarias y pesqueras en el mes de noviembre de 2022, fue de 1,767 MDD; 7.3% más que el mismo mes de 2021 (1,647 MDD), así mismo, de enero a noviembre de 2022, las importaciones son de 19,516 MDD, lo que representa un incremento de 16.3%, respectó del mismo periodo de 2021 (16,785 MDD).

Las exportaciones no petroleras en 2022, alcanzan un monto de 538,981 MDD, se integran por 508,434 MDD de exportaciones manufactureras, 21,398 MDD por la venta al exterior de bienes agropecuarios y pesqueros y 9,150 MDD de exportaciones extractivas, las cuales aportan 94.3%, 4.0% y 1.7%, respectivamente.

Fuente: SIAP 30 de enero de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de las exportaciones de bienes agropecuarios y pesqueros de México

Martes, 31 de enero de 2023

Reporte mensual de Precios Internacionales de productos agrícolas

Cifras durante noviembre de 2022

Reporte gráfico que muestra la evolución de los precios físico y de futuro de los principales productos que se comercializan en el mercado internacional.

Maíz blanco y amarillo (dólares/ton)

Los precios internacionales de maíz amarillo registraron un ligero decremento mensual durante noviembre de 2022, de 6.2%, un poco por arriba de la caída promedio mensual de 4.1% de mayo a agosto de 2022, aunque también se observó un repunte mensual de 6.4% en septiembre y de 9.9% en octubre. Así, en noviembre de 2022 la cotización fue de 321 dólares por tonelada, equivalente a un incremento anual de 29%. Los más recientes estimados del USDA, realizados para noviembre de 2022, muestran que la producción mundial del nuevo ciclo 2022/23 podría ser de 1,168 millones de toneladas, volumen menor en 350 mil toneladas, respecto al estimado del mes previo, y significa una caída interanual de 4.0%, luego de que en 2021/22 se lograra un crecimiento de 7.7%.

Trigo suave (dólares/ton)

Las cotizaciones internacionales de trigo grano de EE.UU. (invierno rojo, no. 2, suave) han registrado un incremento mensual promedio de 0.9% de enero a noviembre de 2022, con una caída de 4.5% al pasar de octubre a noviembre de 2022, con 336 dólares en este último mes. No obstante el repunte promedio anual de enero a noviembre de 2022 es de 31.9%, pero con un descenso anual de 4.6% en noviembre de 2022, con lo que se trata la única caída anual identificada desde junio de 2020, cuando disminuyó 9.9%. La estimación del USDA, realizada en noviembre de 2022, señala que la producción del cereal, para el ciclo 2021/22 fue de 779 millones de toneladas, significa 0.6% por arriba del ciclo precedente, derivado, en buena medida, de caídas de producción de 10.0, 37.0 y 11.9% en EE.UU., Canadá y Rusia, países que aportan 18% de la oferta mundial. El USDA anticipa que Ucrania podría cerrar 2021/22 con exportaciones de 19 millones de toneladas, 11.8% más que en el periodo anterior.

Sorgo amarillo (dólares/ton)

El referente de sorgo amarillo de EE.UU., No. 2, cotizado F.O.B. en puertos del Golfo, durante noviembre de 2022, fue de 367 dólares por tonelada, 1.3% menos que los 371 dólares recibidos el mes previo y 19.8% por arriba del año anterior. En cuanto a la producción en Estados Unidos, el USDA reportó, en sus estimados de noviembre de 2022, un cierre de 236 millones de bushels para el ciclo 2022/23, implica nueve millones de bushels menos, respecto al estimado el mes anterior, y representa una caída de 47% vs el ciclo 2021/22, resultado de disminuciones de 38% en el rendimiento, 12% en el área plantada y 15% en la superficie cosechada. El USDA señala que al cierre de 2021/22 el precio pagado al agricultor estadounidense fue de 5.94 dólares por bushel, 18% más que lo recibido en el ciclo precedente y para 2022/23 se proyecta un precio de 6.65 dólares por bushel, 12% más que en el periodo anterior.

Frijol americano (dólares/ton)

Los referentes internacionales de frijol negro, con nivel de oferta al productor, en las ciudades de Michigan y North Dakota/Minessota, registran, durante noviembre de 2022, una caída mensual de 1.3%, con lo que se ubicó en 787 dólares por tonelada, de modo que es la tercera caída mensual consecutiva. Además de observar una reducción anual de 19.5%, con lo que lleva tres retrocesos anuales consecuentes.

El frijol pinto, con nivel de oferta al productor, cotizado en principales ciudades de Estados Unidos, registró en noviembre de 2022 un precio de 804 dólares por tonelada, 1.4% por abajo de lo cotizado un mes antes y 19% por abajo del referente de un año antes.

Soya amarilla (dólares/ton)

La FAO no publicó el referente del precio internacional de soya amarilla de exportación, número uno, registrada en el Golfo de EE.UU., correspondiente a noviembre de 2022, por lo que el dato mostrado en el gráfico considera la variación que mostró el USDA para el precio pagado al agricultor estadounidense, estimado para el cierre de 2022/23, de modo que se identifica un precio de 622 dólares por tonelada, el cual resultó 6.8% adicional a lo identificado el mes precedente y 29% por arriba del identificado el año anterior. En los estimados de noviembre de 2022, para el cierre de 2022/23 el USDA proyecta cosechas mundiales de 391 millones de toneladas, son 500 mil toneladas menos que lo proyectado un mes antes y significa 9.8% más que lo logrado en 2021/22. China es el mayor importador de soya de todo el mundo, con 59% del total comprado en el planeta. Se espera que al cierre de 2022/23 las mayores aportaciones a las cosechas mundiales de soya sean de Brasil (39%), Estados Unidos (30%) y Argentina (13%), de modo que los tres países contribuirán con 82% del total mundial.

Café verde (dólares/ton)

La cotización internacional de café verde, registrada por el International Coffee Organization, por medio de su indicador Compuesto (I-CIP), durante noviembre de 2022, fue de 3,454 dólares por tonelada, 12.3% menos que los 3,937 dólares registrados el mes anterior y 19.7% por abajo del similar de un año antes. La evolución de dicho indicador, durante noviembre de 2022, fue, en la mayoría de los días, con una tendencia decreciente, la cual registró una cotización máxima de 164 centavos de dólar por libra el dos de noviembre y una mínima de 151 centavos de dólar por libra, para el día 18 de dicho mes.

Algodón (dólares/ton)

El comportamiento de la cotización del físico de algodón sigue con caídas considerables en los últimos meses, de modo que para noviembre de 2022 se cotizó en 2,227 dólares por tonelada, 1.3% más que los 2,198 dólares de un mes antes, además de caer 20.2% en comparativo anual, de modo que es la segunda caída consecutiva anual.

Los estimados del USDA, elaborados para noviembre de 2022, para el cierre de 2022/23, son de 116 millones de sacos de 480 libras, de modo que se descuentan 1.6 millones de sacos a la proyección del mes previo, lo cual da lugar a un crecimiento de 0.6% vs el ciclo 2021/22. No obstante, el riesgo de incrementos en los precios internacionales se espera, sobre todo, en el continente americano, ya que el USDA mantiene la caída determinante, en la producción mundial, para los Estados Unidos, con un volumen esperado, para 2022/23, de 13.8 millones de sacos, 20% menos que lo logrado en 2021/22.

Azúcar (dólares/ton)

Los referentes internacionales de azúcar continúan con variaciones moderadas, incluso cambios anuales negativos para los contratos 11 y 16, sobre todo en el segundo semestre de 2022. Durante noviembre de 2022, el C11 creció 6% en comparativo mensual y cayó 1.8% en confronta anual. En tanto el C16 creció 3.6% en comparativo mensual y cayó 3.2% respecto al año anterior. El C5, por su parte, cayó 1.8% en comparativo mensual y aumentó 4.1% vs el año previo.

Arroz (dólares/ton)

Los precios internacionales de arroz continúan relativamente estables, por debajo de los picos que registraron a principios de 2020 y 2021. El precio de noviembre de 2022, para el arroz blanco de Tailandia, 5% quebrado, fue de 440 dólares por tonelada, 2.1% más que los 431 dólares del mes

precedente y 16.8% más, para el comparativo anual. Afortunadamente para los consumidores finales, el cereal continúa con precios accesibles, a pesar del crecimiento moderado de 1.2% en la producción mundial al cierre del ciclo 2021/22, la cual quedó en 515.3 millones de toneladas, y de la caída de 2.2% para el estimado de cierre de 2022/23, con lo que las cosechas quedarían en 504 millones de toneladas.

Fuente: SIAP 30 de enero de 2023

Clasificado bajo: Agricultura, Alimentación, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Reporte mensual de Precios Internacionales de productos agrícolas

Martes, 31 de enero de 2023

Crecen actividad económica y

exportaciones del sector primario mexicano

Al cierre del año pasado, las exportaciones agropecuarias y pesqueras del país totalizaron 21 mil 397.7 millones de dólares, un aumento de 7.5 por ciento en comparación con 2021.

En los últimos dos meses de 2022 el sector primario mexicano observó un comportamiento positivo, ya que en noviembre el Indicador Global de la Actividad Económica (IGAE) de las actividades primarias registró aumentos en sus comparaciones mensual y anual, en tanto que las exportaciones agropecuarias y pesqueras cerraron diciembre con crecimiento y tendencia al alza.

La Secretaría de Agricultura y Desarrollo Rural informó que, en el penúltimo mes del año pasado, el IGAE de las actividades primarias aumentó 6.5 por ciento en términos anuales, mientras que, en su variación mensual, observó un alza de 5.3 por ciento, y fue el sector con los mayores incrementos, de acuerdo con datos del Instituto Nacional de Estadística y Geografía (INEGI).

En diciembre pasado, el valor de las exportaciones agropecuarias y pesqueras del país sumó dos mil 066 millones de dólares, que representó un incremento anual de 10.2 por ciento, indicó la dependencia federal. A este indicador se le sumará en su momento el correspondiente a las exportaciones agroindustriales.

En el mes 12 del año, las alzas más importantes se registraron en las exportaciones de legumbres y hortalizas frescas (36 por ciento), pepino (23.9 por ciento), jitomate (11 por ciento), aguacate (nueve por ciento) y frutas y frutos comestibles (8.4 por ciento).

De esta forma, en 2022 las exportaciones primarias mexicanas totalizaron 21 mil 397.7 millones de dólares, un aumento de 7.5 por ciento en comparación con el año previo, señaló la Secretaría de Agricultura con base en información del Banco de México (Banxico).

Fuente: SADER 30 de enero de 2023

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Crecen actividad económica y exportaciones del sector primario mexicano

Miércoles, 25 de enero de 2023

Día nacional del biólogo(a)

La importancia de la figura del biólogo especialmente en el sector alimentario.

La biología es una ciencia que ha tomado gran auge en los últimos años, permitiendo conocer cada vez más acerca de cómo se desarrolla la vida. La biología es tan amplia que puede abarcar desde el análisis molecular de los seres vivos, hasta las relaciones simbióticas que integran los ecosistemas.

La opinión trascendental de los biólogos en temáticas ambientales, deriva también de su amplio conocimiento en zoología y botánica, las que son fundamentales para la comprensión de la organización natural de los ecosistemas, así como para el entendimiento de procesos complejos relacionados con la presencia de las comunidades humanas en todo el mundo y cómo esto ha marcado una alteración considerable en el equilibrio de los ecosistemas, afectando de manera drástica el comportamiento de la vida en la tierra.

El innegable crecimiento de la humanidad y sus asentamientos ha contribuido enormemente a que los ciclos naturales de muchos seres vivos se vean alterados, lo que ha fomentado el desequilibrio ambiental, que al final ha terminado por afectarnos, ya que los cultivos, la pesca, y la ganadería son actividades alimentarias que dependen de este equilibrio.

En el ámbito agrícola, por ejemplo, los biólogos pueden intervenir en los procesos de producción de alimento, haciéndolos más eficaces. Pueden colaborar en la generación de las variedades de frutos con las características más deseables, además de programar las rotaciones de cultivos necesarias para evitar la erosión de los suelos. Asimismo, pueden apoyar en el control de plagas y organismos que afecten las cosechas, aumentando su rendimiento y haciendo prosperar al campo en general.

En el sector ganadero, los biólogos se encargan principalmente de la regulación de los procesos que implican el cuidado de los animales de crianza para consumo, verificando factores trascendentales como la alimentación, las enfermedades propias del ganado y el cuidado óptimo de su entorno para potenciar su óptimo desarrollo.

En la pesca, el campo de acción de los biólogos es igualmente importante. Conocer los ciclos reproductivos de las especies más consumidas, así como los cuidados que requieren, son pieza clave del éxito de la reproducción masiva de las especies marinas, lo que ayuda a que el porcentaje de disponibilidad sea constante durante casi todo el año. Por su parte, para las especies que se recolectan directamente en los entornos marinos, la amplia asesoría de los biólogos es indispensable, ya que ellos conocen los pormenores de la cadena biológica y colaboran para minimizar las afectaciones derivadas de la pesca.

La implicación tan directa del trabajo de los biólogos en los sectores agrícola, pecuario y pesquero, hace que en ellos recaiga una gran responsabilidad, pues derivado de su labor es que la actividad humana pueda ser compatible con la conservación ambiental.

La sustentabilidad alimentaria y el trabajo de los biólogos se encuentran fuertemente ligados, es por ello, que en el Día Nacional del Biólogo se hace un extenso reconocimiento a su labor.

Fuente: SIAP 25 de enero de 2023

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SIAP – Día nacional del biólogo(a)

Miércoles, 25 de enero de 2023

¿Qué factores inciden en el abandono escolar?

Los efectos de la pandemia por la COVID-19 han reconfigurado las dinámicas escolares y familiares, y han expuesto los factores de exclusión que inciden en la continuidad de las trayectorias educativas de las niñas, niños y adolescentes (NNA). El CONEVAL se dio a la tarea de analizar estos fatores para generar recomendaciones de política pública para su atención, aquí los enlistamos.

1.- Antecedentes escolares

2.- Acciones de monitoreo y atención al abandono

3.- Brechas y desigualdades entre los servicios educativos

4.- Incidencia de la pobreza en los hogares y carencia por acceso a la alimentación

5.- Trabajo infantil

6.- Condiciones físicas y equipamiento para la educación en los hogares

7.- Bajo nivel educativo de los padres

8.- Valoración de la importancia de la educación

9.- Factores derivados de pautas discriminatoria

En la publicación Consideraciones de política para la atención al abandono escolar y rezago de los aprendizajes en el contexto de la pandemia por COVID-19 y el regreso a clases en México, el CONEVAL ofrecer opciones de política y recomendaciones para atender estos retos con base en la evidencia generada de la Evaluación Inicial de la Estrategia Aprende en Casa 2021 y considerando una revisión de las buenas prácticas implementadas por otros gobiernos de América Latina.

Fuente: CONEVAL 23 de enero de 2023

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CONEVAL – ¿Qué factores inciden en el abandono escolar?

Lunes, 23 de enero de 2023

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante diciembre 2022

La expectativa de producción nacional agropecuaria y pesquera para 2022 es de 231.2 millones de toneladas 1/, 1.3% superior a lo registrado en 2021.

Comportamiento por subsector

Agrícola:2 millones 473 toneladas más (1.2%)