Archivo de la categoría "Información en otros sitios"

Miércoles, 14 de diciembre de 2022

Acuerdo sobre la protección de la privacidad en la

aplicación de la ley y el acceso a datos de seguridad nacional

Los países de la OCDE adoptaron el primer acuerdo intergubernamental sobre enfoques comunes para salvaguardar la privacidad y otros derechos humanos y libertades al acceder a datos personales con fines de seguridad nacional y aplicación de la ley.

La Declaración de la OCDE sobre el acceso de los gobiernos a los datos personales en poder de entidades del sector privado busca mejorar la confianza en los flujos de datos transfronterizos, que son fundamentales para la transformación digital de la economía global, aclarando cómo las agencias de seguridad nacional y las fuerzas del orden pueden acceder a los datos personales. bajo los marcos legales existentes. Marca un importante compromiso político de los 38 países de la OCDE y la Unión Europea que lo suscribieron durante la Reunión Ministerial de Economía Digital de la OCDE de 2022 . La Declaración también está abierta a la adhesión de otros países.

La Declaración, que rechaza cualquier enfoque sobre el acceso del gobierno a los datos personales que no concuerde con los valores democráticos y el estado de derecho, es el resultado de dos años de trabajo de la OCDE con un grupo de países expertos en protección de datos, seguridad nacional y aplicación de la ley. . El proyecto surgió de la creciente preocupación de que la ausencia de principios comunes en los dominios sensibles de la aplicación de la ley y la seguridad nacional podría conducir a restricciones indebidas en los flujos de datos. Otro factor motivador es el deseo de aumentar la confianza entre los sistemas democráticos del estado de derecho que, aunque no son idénticos, comparten importantes puntos en común.

La Declaración complementa las Directrices de privacidad de la OCDE , uno de los logros emblemáticos de la OCDE que data de 1980 y la base de las reglas de privacidad de muchos países. Las Directrices de privacidad, actualizadas por última vez en 2013, brindan un punto de referencia común para la protección de datos personales y tienen como objetivo facilitar los flujos de datos transfronterizos mientras se defienden los valores democráticos, el estado de derecho y la protección de la privacidad y otros derechos y libertades. Sin embargo, es crucial que permitan excepciones con fines de seguridad nacional y aplicación de la ley. Esta nueva Declaración articula un conjunto de principios compartidos que reflejan puntos en común extraídos de las leyes y prácticas existentes de los miembros de la OCDE y se complementan entre sí en la protección de la privacidad y otros derechos humanos y libertades.

Los principios establecen cómo los marcos legales regulan el acceso del gobierno; las normas jurídicas aplicadas cuando se solicita el acceso; cómo se aprueba el acceso y cómo se manejan los datos resultantes; así como los esfuerzos de los países para proporcionar transparencia al público. También abordan algunos de los temas más espinosos, como la supervisión y la reparación, que han resultado ser un desafío para las discusiones sobre políticas durante muchos años.

La Declaración sobre Acceso Gubernamental es un hito importante en el trabajo de la OCDE para ayudar a los países a promover la confianza en los flujos de datos transfronterizos. La Declaración complementa el proyecto Going Digital de la OCDE, que en su fase actual y tercera se centra en la gobernanza de datos para el crecimiento y el bienestar y ofrece soluciones basadas en evidencia para los desafíos críticos de gobernanza de datos que enfrentan los países. Los entregables de esta fase del proyecto, concluidos en la Reunión Ministerial, incluyen la Guía Going Digital para la elaboración de políticas de gobierno de datos y el informe Going Digital to Advance Data Governance for Growth and Well-being.

Fuente: OECD 14 de diciembre de 2022

Clasificado bajo: CEIEG, Corrupción, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Acuerdo sobre la protección de la privacidad en la aplicación de la ley y el acceso a datos de seguridad nacional

Miércoles, 14 de diciembre de 2022

CEPAL presenta el documento

Envejecimiento en América Latina y el Caribe

Nuevo documento fue presentado durante la Quinta Conferencia Regional Intergubernamental sobre Envejecimiento y Derechos de las Personas Mayores en América Latina y el Caribe.

En el informe se presentan los avances y logros de la región en la implementación del Plan de Acción Internacional de Madrid sobre el Envejecimiento en los últimos cinco años (2017-2022), a la vez que se pone el foco en los desafíos y retos pendientes en el cumplimiento de los acuerdos regionales sobre el tema.

El reporte entrega un panorama sobre el envejecimiento y las tendencias demográficas en la región. Confirma que el envejecimiento poblacional es uno de los principales fenómenos demográficos en América Latina y el Caribe y precisa que en 2022 viven 88,6 millones de personas mayores de 60 años en la región, quienes representan el 13,4% de la población total, proporción que llegará al 16,5% en 2030. El rápido proceso de envejecimiento que experimenta la región llevará a que, en 2050, las personas mayores alcancen el 25,1% (193 millones) de la población total, es decir, habrá 2,1 veces más personas mayores que en 2022.

Asimismo, la esperanza de vida para ambos sexos ha aumentado de 48,6 años en 1950 a 75,1 años en 2019. Pese al retroceso de 2,9 años en 2021 respecto de 2019 por el impacto de la pandemia de COVID-19, se espera que la esperanza de vida continúe aumentando en el futuro y llegue a 77,2 años en 2030.

El documento subraya que la implementación del Plan de Acción Internacional de Madrid sobre el Envejecimiento ha tenido lugar en un contexto mundial y regional de profundos cambios sociales, económicos, políticos, climáticos y tecnológicos. En el caso de América Latina y el Caribe, además, se ha dado en un escenario de profunda desigualdad en diferentes dimensiones, altos niveles de pobreza y debilidad de los sistemas de protección social y de salud. Junto con ello, la región ha vivido los devastadores efectos de la pandemia de COVID-19, que ha puesto aún más en evidencia las desigualdades socioeconómicas y de acceso a los servicios de salud y protección social que atañen a los grupos más vulnerables de la población, como el de las personas mayores.

El documento analiza el fomento de la salud y el bienestar en la vejez, y se detalla los avances y desafíos de la región en materia de políticas de atención de la salud de las personas mayores. Asimismo, examina el cumplimiento del derecho de las personas mayores a vivir en entornos que realcen sus capacidades y propicien su participación y autonomía.

El reporte dedica un capítulo al derecho al cuidado de las personas mayores y enfatiza que el cuidado es tema central para la vida y el desarrollo y atraviesa transversalmente todas las orientaciones prioritarias del Plan de Acción Internacional de Madrid sobre el Envejecimiento.

El informe recomienda también superar la discriminación por edad, especialmente en el mercado laboral; reforzar los mecanismos de recolección de información sociodemográfica desagregada por edad, sexo, pertenencia étnico-racial, morbilidad y condición de discapacidad, y ampliar la participación de las personas mayores en desarrollo de políticas públicas.

Fuente: CEPAL 13 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – Presenta el documento Envejecimiento en América Latina y el Caribe

Miércoles, 14 de diciembre de 2022

Ya se puede consultar el Anuario

estadístico de la FAO para 2022

Este instrumento integral posibilita una evaluación exhaustiva de las tendencias en los sistemas agroalimentarios del mundo.

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) ha publicado su Anuario estadístico, que comprende cientos de páginas de datos organizados sobre temas en torno al empleo agrícola, el comercio agroalimentario o la utilización de fertilizantes y plaguicidas en todo el mundo así como factores medioambientales y climáticos. Se trata de una gran cantidad de información esencial pertinente para las políticas, disponible de un vistazo y accesible de forma fácil y rápida.

La publicación Statistical Yearbook World Food and Agriculture 2022 (La alimentación y la agricultura en el mundo: Anuario estadístico 2022) está disponible en versión digital, en versión descargable y como edición impresa de bolsillo.

El suministro de energía alimentaria, un indicador fundamental de la seguridad alimentaria, aumentó en todas las regiones desde el año 2000, y el mayor incremento se registró en Asia. En la actualidad, el promedio mundial es de 2 960 calorías por persona al día, lo que supone un aumento del 9 %, y se alcanza un máximo de 3 540 calorías por persona al día en América del Norte y Europa.

Hoy en día, unos 866 millones de personas se dedican a la agricultura, esto es, más de una cuarta parte de la mano de obra mundial, las cuales generaron 3,6 billones de USD en valor añadido. En comparación con el 2000, esas cifras suponen un incremento del 78 % en valor económico, generado por un 16 % menos de personas, y África duplica este ritmo de crecimiento.

El Anuario estadístico utiliza también los amplios y crecientes conjuntos de información de FAOSTAT sobre factores climáticos y medioambientales que afectan a los sistemas agroalimentarios y se derivan de estos.

En el artículo I de la Constitución de la FAO se establece que la Organización “reunirá, analizará, interpretará y divulgará las informaciones relativas a la nutrición, alimentación y agricultura”, en la que se incluyen la silvicultura, la pesca y la acuicultura. Información como la examinada anteriormente, y la que se encuentra de forma mucho más amplia en el Anuario estadístico, puede ayudar a determinar cómo y dónde crear y aplicar iniciativas con mayor repercusión en cuanto al logro de las cuatro mejoras (una producción, una nutrición, un medio ambiente y una vida mejores), que ocupan un lugar central en el Marco estratégico de la Organización para 2022‑2031.

Fuente: FAO 14 de diciembre de 2022

Clasificado bajo: Agricultura, CEIEG, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Medio Ambiente, Objetivos de Desarrollo del Milenio, Producción | Comentarios desactivados en FAO – Ya se puede consultar el Anuario estadístico de la FAO para 2022

Miércoles, 14 de diciembre de 2022

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante octubre de 2022

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por octavo año consecutivo al mes de octubre de 2022, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 5,077 millones de dólares MDD).

En términos monetarios en los diez meses de 2022, es el quinto mayor saldo positivo en 28 años (desde 1995); ello derivado de 41,602 MDD de exportaciones y 36,525 MDD de importaciones.

Al mes de octubre de 2022, el saldo positivo disminuyó 782 MDD (13.3%), en comparación con el mismo periodo de 2021, debido al mayor aumento de las importaciones de 5,852 MDD (19.1%), en relación con el incremento de las exportaciones en 5,070 MDD (13.9%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero-octubre 1993-2022.

De enero a octubre de 2022, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 30 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 7,711 MDD (22.8%) y

Turismo extranjero en 19,068 MDD (84.6%).

En los diez meses de 2022, la Balanza Comercial No Petrolera cerró con un superávit de 3,249.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 1,419 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 1,223 MDD.

Comportamiento de la balanza agroalimentaria enero-octubre 2022.

Balanza Agropecuaria y Agroindustrial: superávit de 5,077 MDD.

Balanza de bienes agrícolas:

En los diez meses de 2022, el superávit fue de 736 MDD, este saldo es resultado de exportaciones 4.8% mayores a las importaciones. El saldo disminuyó 47.8% (674 MDD), en relación con el mismo periodo de 2021, debido a que las importaciones aumentaron en mayor medida 15.7% (2,055 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 9.5% (1,381 MDD).

Los cultivos con mayor venta al extranjero y que contribuyen significativamente al saldo positivo son: aguacate (2,932 MDD); jitomate (1,938 MDD); pimento (1,126 MDD); cítricos (739 MDD); fresa (643 MDD); café sin tostar (590 MDD); pepino (564 MDD); guayaba, mango y mangostanes (533 MDD); coles (520 MDD); melón, sandía y papaya (473 MDD); almendras, nueces y pistaches (465 MDD); cebolla (378 MDD); uvas y pasas (305 MDD), trigo duro (297 MDD), plátano (226 MDD); maíz (174 MDD); algodón (167 MDD) y garbanzo (155 MDD).

Balanza de bienes agroindustriales:

Al mes de octubre de 2022, se registra un superávit de 5,285 MDD, periodo en el que las exportaciones fueron 28.1% mayores a las importaciones. El saldo se incrementó 8.8% (425 MDD), respecto de 2021, resultado del aumento en mayor medida, en términos absolutos, de las exportaciones en 3,666 MDD (18.0%), en comparación con las importaciones 3,241 MDD (20.9%).

Las exportaciones que mayor valor aportan al superávit son: cerveza (5,054 MDD), tequila y mezcal (3,635 MDD), productos de panadería (1,921 MDD), azúcar (936 MDD), artículos de confitería sin cacao (929 MDD), carne de porcino (733 MDD), frutas en conserva (683 MDD), chocolate y otros preparados de alimentos con cacao 590 MDD), hortalizas cocidas en agua o vapor (478 MDD), extracto de malta(469 MDD), salsas, sazonadores y condimentos (460 MDD), fresa y frambuesa congelada 376 MDD), carne de bovino congelada (298 MDD), productos de cereal tostado inflado 288 MDD), jugo de naranja congelado (285 MDD), jugos sin fermentar, excluyendo el de naranja congelado (220 MDD), hortalizas preparadas en vinagre (219 MDD), preparaciones de café, té o yerba mate (211 MDD), lactosa, glucosa y fructosa (184 MDD) y levadura (125 MDD).

Balanza de bienes pesqueros:

En los diez meses de 2022, se registra un superávit de 82 MDD, debido a que lo exportado es 10.6% mayor respecto de lo importado. Las compras al exterior aumentaron en mayor medida en 19.3% (125 MDD), mientras que las ventas en 8.6% (68 MDD), en comparación con 2021.

Las mayores ventas fueron de: camarón congelado (244 MDD); pescado fresco o refrigerado, excepto filete (195 MDD); pescado congelado, excepto filete (112 MDD), moluscos (86 MDD) y crustáceos, excepto camarón congelado (80 MDD).

Balanza de bienes ganaderos y apícolas:

Al mes de octubre de 2022, el déficit fue de 1,025.3 MDD, esto es, 475.3 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2021 (550.1 MDD). El comercio total se incrementó 386 millones 798 mil dólares (17.7%), al pasar de 2,181 millones dólares en 2021 a 2,567 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 133.0% mayores a las exportaciones. Las compras al exterior se incrementaron en 431 MDD (31.6%) frente a las de 2021; mientras que las ventas al mercado externo disminuyeron en 44 MDD (5.4%).

Las mayores ventas al exterior fueron de: ganado bovino en pie (462 MDD) y miel natural de abeja (129 MDD).

Fuente: SIAP 13 de diciembre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

Miércoles, 14 de diciembre de 2022

Garantiza Agricultura producción y abasto de guayaba

México se ubica en el tercer lugar mundial de producción, con un volumen promedio anual de 302 mil toneladas de esta fruta, con la participación de alrededor de 20 entidades de las que sobresalen Michoacán, Aguascalientes y Zacatecas.

Uno de los frutos más consumidos en esta temporada decembrina, en especial por que forma parte de la preparación del tradicional ponche, es la guayaba mexicana, que actualmente ocupa el tercer lugar en el ranking mundial de producción, con un volumen promedio anual de 302 mil toneladas.

De acuerdo con datos del Servicio de Información Agroalimentaria y Pesquera (SIAP), al 31 de octubre los estados líderes en producción de guayaba son Michoacán, con 12 mil 912 hectáreas cultivadas y producción de 146 mil 440 toneladas; Aguascalientes, cinco mil 712 hectáreas y 30 mil 144 toneladas, y Zacatecas, mil 738 hectáreas y ocho mil 802 toneladas, principalmente.

En 2021, Michoacán registró 10 mil 974 hectáreas y producción de 140 mil 557 toneladas; Aguascalientes, cinco mil 712 hectáreas y 95 mil 061 toneladas, y Zacatecas mil 667 hectáreas y 29 mil 982 toneladas.

Le siguieron el Estado de México, 846 hectáreas y nueve mil 840 toneladas; Jalisco, 334 hectáreas y tres mil 556 toneladas; Guerrero, 217 hectáreas y dos mil 129 toneladas, y Durango, 228 hectáreas y 470 toneladas.

De cada 10 guayabas que exporta México nueve tienen como destino Estados Unidos, con un mercado anual promedio de 11 mil 181 toneladas. Además, se venden a Canadá, Guatemala, Reino Unido, Japón y Emiratos Árabes Unidos, entre otros.

La producción mundial es liderada por India, con una participación del 45.1 por ciento del total, seguido por Indonesia con 6.6 por ciento y México, con 4.3 por ciento.

El país registra un consumo per cápita de un kilogramo, se come al natural, en aguas frescas, conservas, jaleas, mermeladas y dulces típicos, y se caracteriza por ser una fruta perfumada y refrescante que debido a su alto contenido de nutrientes y vitaminas es ideal su consumo en los meses invernales.

Fuente: SADER 13 de diciembre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SADER – Garantiza Agricultura producción y abasto de guayaba

Martes, 13 de diciembre de 2022

CONEVAL presenta la evaluación

de procesos del programa de becas

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) publica la Evaluación de Procesos del Programa de Becas de Educación Básica para el Bienestar Benito Juárez con el propósito de contribuir al fortalecimiento de la política nacional de desarrollo social mediante la generación de información útil y oportuna para la toma de decisiones. Por medio de esta evaluación se detectaron las fortalezas, debilidades, oportunidades y amenazas del marco normativo, la estructura y el funcionamiento del Programa, aportando elementos para determinar estrategias que mejoren su operación.

El Programa de Becas de Educación Básica para el Bienestar Benito Juárez (Becas Básica), así como los programas de Beca Universal para Estudiantes de Educación Media Superior Benito Juárez (Beca Universal) y Jóvenes Escribiendo el Futuro, forman parte de los programas prioritarios del Gobierno federal y tienen como objetivo otorgar una atención integral respecto a los riesgos asociados a la seguridad en el ingreso y desarrollo humano de niños niñas, adolescentes y jóvenes.

Esta Evaluación permite analizar aspectos normativos, la operación cotidiana y elementos contextuales, con la finalidad de emitir recomendaciones para fortalecer la implementación de los procesos del Programa.

La Evaluación de Procesos del Programa de Becas Básica se llevó a cabo mediante técnicas cualitativas, que implicaron análisis de gabinete y trabajo de campo en dos entidades seleccionadas con el objetivo de dar cuenta de la estructuras e interacciones que intervienen en la implementación y los resultados de este.

Se detectaron fortalezas en la gestión operativa, las cuales contribuyen a alcanzar el objetivo del Programa; por ejemplo, se observó el compromiso de la Unidad Responsable y sus oficinas regionales para continuar con la operación del Programa durante la pandemia, brindando una atención respetuosa a la población beneficiaria. Asimismo, las familias que reciben la beca reconocen al Programa como un apoyo importante para su economía.

Se identificaron procesos con áreas de oportunidad para fortalecer la implementación del Programa. Por ejemplo, dar seguimiento a la trayectoria educativa de las niñas y niños y adolescentes para el cumplimiento de los objetivos del Programa, de igual forma la necesidad de contar con información clara y específica respecto al calendario de pagos y la periodicidad esperada para recibir la beca.

Sería preciso establecer medidas para realizar el seguimiento a todo estudiante becaria(o) que finalice un nivel escolar y continúe sus estudios, para incorporarlo de forma automática al siguiente Programa de becas.

Fuente: CONEVAL 13 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Educación, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en CONEVAL – Presenta la evaluación de procesos del programa de becas

Martes, 13 de diciembre de 2022

Crecimiento del PIB G-20, tercer trimestre de 2022

El PIB del G20 se recupera en el tercer trimestre de 2022

El producto interior bruto (PIB) del área del G20 creció un 1,3 % intertrimestral en el tercer trimestre de 2022 según estimaciones provisionales, tras contraerse un 0,3 % en el segundo trimestre. Por el contrario, en el área de la OCDE, el crecimiento del PIB se mantuvo débil en el tercer trimestre de 2022 en 0,4%.

El repunte en el área del G20 en el tercer trimestre reflejó principalmente una recuperación en China , ya que algunos de los bloqueos más estrictos del país por COVID-19 comenzaron a relajarse. El PIB de China creció un 3,9 % intertrimestral tras contraerse un 2,7 % en el 2T 2022. La economía también se recuperó en Estados Unidos, con un crecimiento del PIB del 0,7 % en el 3T 2022 tras contraerse un 0,1 % en el trimestre anterior, impulsado por exportaciones netas (exportaciones menos importaciones) como se indica en la última publicación de crecimiento del PIB de la OCDE . Juntos, China y Estados Unidos contribuyeron con cuatro quintas partes de la cifra de crecimiento del 1,3 % del G20 en el tercer trimestre de 2022. El crecimiento del PIB también se recuperó en Sudáfrica e India, mientras que el PIB siguió creciendo en Alemania y Arabia Saudita.

A pesar de la recuperación en el área del G20 en su conjunto, Japón, el Reino Unido y Turquía registraron ligeras contracciones en el tercer trimestre de 2022. El crecimiento del PIB perdió impulso en el tercer trimestre de 2022 en las ocho economías restantes del G20 para las que hay datos disponibles, desacelerándose más en términos relativos en Brasil (0,4 %, en comparación con el 1,0 % en el trimestre anterior), Italia (0,5 %, en comparación con el 1,1 % ), Corea (0,3 %, frente al 0,7 %) y Francia (0,2 %, frente al 0,5 %). La desaceleración fue más moderada en Australia, Canadá, Indonesia y México.

En el tercer trimestre de 2022, el PIB en el área del G20 superó su nivel previo a la pandemia (Q4 2019) en un 6,0% (Figura 2). Reino Unido era el único país del G20 que aún no recuperaba el nivel previo a la pandemia, tras las revisiones de la serie histórica.

Fuente: OECD 13 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OECD – Crecimiento del PIB del G20, tercer trimestre de 2022

Martes, 13 de diciembre de 2022

Tasas de desempleo

Cifras durante diciembre de 2022

Tasa de desempleo de la OCDE estable en mínimo histórico de 4,9% en octubre de 2022

la tasa de desempleo en la OCDE se mantuvo en 4,9% en octubre de 2022, el quinto mes consecutivo en esta tasa mínima desde el comienzo de la serie en 2001. Esta tasa promedio oculta amplias diferencias entre países con la tasa de desempleo en su mínimo histórico solo en Australia y Francia. El número de trabajadores desempleados en la OCDE se mantuvo estable en 33,3 millones.

La tasa de desempleo de la OCDE se mantuvo estable tanto para mujeres como para hombres en octubre en 5,2% y 4,7% respectivamente. Lo mismo se aplica a los trabajadores de 25 años o más, mientras que la tasa de desempleo de la OCDE disminuyó ligeramente para los trabajadores más jóvenes.

En la zona del euro, la tasa de desempleo disminuyó 0,1 puntos porcentuales hasta el 6,5 % en octubre, alcanzando su nivel más bajo desde el inicio de la serie en 1990. La tasa de desempleo se mantuvo estable o disminuyó en más del 80 % de los países de la zona del euro, con los mayores descensos se observaron en Austria, Finlandia, Grecia y España.

Fuera de Europa, la tasa de desempleo cayó en Australia, Colombia y Costa Rica y se mantuvo estable en Canadá, Japón, Corea y México. Por el contrario, aumentó en Israel y Estados Unidos. Datos más recientes muestran que en noviembre de 2022 la tasa de desempleo disminuyó levemente al 5,1 % en Canadá, mientras que se mantuvo estable en el 3,7 % en Estados Unidos (0,2 puntos porcentuales más que su mínimo histórico de septiembre de 2019).

Fuente: OECD 13 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Viernes, 9 de diciembre de 2022

Día de los Derechos Humanos

En 2022, los derechos humanos son objeto de ataques cada vez más frecuentes en muchas regiones del mundo. Algunas de las peores violaciones de los derechos humanos se producen durante los conflictos violentos, que han alcanzado su nivel más alto desde 1945, incluida la violencia de género contra mujeres y niñas. En particular, los defensores de los derechos humanos, los periodistas y la sociedad civil también están amenazados, debido al encarcelamiento de activistas y los mayores niveles de persecución contra grupos religiosos y minorías, incluidos los pueblos indígenas, los migrantes, los refugiados y la comunidad de personas lesbianas, gais, bisexuales, transgénero, queer e intersexuales (LGBTQI+). Las Naciones Unidas y nuestros socios están apoyando a los países para que cumplan con sus obligaciones en materia de derechos humanos no solo porque es lo correcto, sino también porque es fundamental para lograr los Objetivos Mundiales, desde la reducción de la pobreza hasta el adelanto de la igualdad de género.

A medida que el cambio climático se intensifica y la degradación de nuestro mundo natural continúa a un ritmo implacable, es necesario transformar el enfoque global de los derechos jurídicos de las generaciones actuales y futuras. Recientemente, en 2022, la Asamblea General de las Naciones Unidas declaró que el acceso a un medio ambiente limpio, saludable y sostenible es un derecho humano universal. Se espera que esto sea un catalizador para la acción y que empodere a los ciudadanos para que exijan la rendición de cuentas de sus Gobiernos. Sin embargo, en muchas partes del mundo, los actos de violencia e intimidación contra los defensores de los derechos humanos no cesan. Más de 1.700 activistas ambientales han sido asesinados en el último decenio. Todos los países deben demostrar la voluntad política para poner fin a la impunidad por los actos de intimidación, violencia y asesinato.

También es necesario un mayor apoyo a la justicia ambiental, con mayores oportunidades para la defensa, el litigio y una mayor rendición de cuentas de los Estados y otros agentes, incluido el sector privado, por sus acciones. La juventud, que se enfrenta a los efectos desproporcionados de la crisis climática, también debe poder opinar sobre el futuro climático de sus países. Este es un principio clave que subyace a la Iniciativa Climate Promise del PNUD, por el que miles de jóvenes participan directamente en la formulación de las promesas climáticas de sus países.

Como parte del sistema de las Naciones Unidas, el PNUD seguirá respondiendo al llamamiento a la acción en favor de los derechos humanos del Secretario General de las Naciones Unidas mientras trabajamos con los países y las comunidades para integrar los derechos humanos en todas los aspectos de nuestro apoyo, utilizándolos como una de las herramientas más poderosas para la “solución de problemas” del desarrollo. En un momento en el que los derechos humanos se ven restringidos y amenazados en todo el mundo, todos los países tienen la responsabilidad de promover con dinamismo la Declaración Universal de Derechos Humanos, la base de la libertad, la justicia y la paz en el mundo y una fuerza que permitirá cambiar nuestro mundo para bien. Esto supone mantenernos fieles a la letra y el espíritu de la Declaración, según la cual los derechos humanos nunca pueden ser negociables.

El 10 de diciembre de 2023 se cumplirá el 75º aniversario de la Declaración Universal de Derechos Humanos. Antes de alcanzar este hito, a partir del Día de los Derechos Humanos de este año, el 10 de diciembre de 2022, se pondrá en marcha una campaña de un año de duración que destacará la Declaración centrándose en su legado, pertinencia y activismo.

Fuente: PNUD 09 de diciembre de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Objetivos de Desarrollo del Milenio | Comentarios desactivados en PNUD – Día de los Derechos Humanos

Viernes, 9 de diciembre de 2022

Día Internacional contra la Corrupción

En todos los rincones del planeta, las Naciones Unidas y nuestros socios estamos trabajando con las comunidades para impulsar los Objetivos Mundiales, un plan para abordar nuestros desafíos comunes, desde la lucha contra la pobreza y el hambre hasta la promoción de la igualdad de género y la respuesta a la aceleración de la crisis climática. Sin embargo, esta vía hacia un mundo mejor está siendo socavada por la corrupción. En muchos sentidos, los esfuerzos mundiales para combatir la corrupción se han estancado. Se calcula que 131 países no han hecho ningún progreso significativo contra la corrupción en el último decenio.

El costo de la corrupción es enorme: unos 2,6 billones de dólares de los Estados Unidos (USD) anuales se desvían de la financiación de esferas vitales. Para ponerlo en perspectiva, se calcula que costaría 40 mil millones de USD al año poner fin al hambre en el mundo antes de 2030. Esto significa que las personas no pueden acceder a una atención sanitaria vital, como la vacuna contra la COVID-19, o que los niños no pueden recibir una educación de calidad. La corrupción no solo sigue a los conflictos, sino que con frecuencia es una de sus causas fundamentales. Alimenta los conflictos e inhibe los procesos de paz al socavar el estado de derecho, agravar la pobreza, facilitar el uso ilícito de recursos y proporcionar financiación para los conflictos armados.

La declaración política del primer período extraordinario de sesiones de la Asamblea General de las Naciones Unidas de 2021 reconoce la importancia de integrar la transparencia y la lucha contra la corrupción como elementos transversales de la agenda de desarrollo en general. Lo cierto es que, a medida que los países y las comunidades tratan de financiar el futuro que desean, desde la lucha contra la crisis climática y la ampliación a millones de personas del acceso a energías renovables limpias que cambian sus vidas, hasta el restablecimiento de los ecosistemas y la biodiversidad de nuestro planeta y el fomento de la paz, nuestra comunidad mundial debe garantizar que las finanzas lleguen a esos ámbitos fundamentales y no se pierdan debido a la corrupción. Es responsabilidad de todas las personas, en todas partes, desde los Gobiernos, las organizaciones internacionales y la sociedad civil hasta los jóvenes y las personas en general, oponerse a este delito que obstruye las vías de desarrollo de las comunidades. Unidos contra la corrupción, podemos garantizar que nuestra vía hacia un mundo mejor sea inquebrantable.

El Día Internacional contra la Corrupción 2022 tiene por objeto poner de relieve el vínculo crucial entre la lucha contra la corrupción y la paz, la seguridad y el desarrollo. También marca el inicio de las iniciativas para conmemorar el 20º aniversario de la Convención de las Naciones Unidas contra la Corrupción. Esto se refleja en el tema del día internacional de este año, “Veinte años de la Convención de las Naciones Unidas contra la Corrupción: uniendo al mundo contra la corrupción”. A lo largo del próximo año, hasta la celebración del Día Internacional contra la Corrupción en 2023, las Naciones Unidas, junto con sus socios de todo el mundo, reflexionarán sobre un mundo mejor gracias al impulso colectivo que ofrece la Convención y, ante todo, sobre qué lagunas persisten para que se pueda garantizar que se trata de un mecanismo verdaderamente sólido para los próximos años.

Fuente: PNUD 09 de diciembre de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en PNUD – Día Internacional contra la Corrupción

Viernes, 9 de diciembre de 2022

Un informe pone de relieve el aumento de la

resistencia a los antibióticos en infecciones bacterianas

Un nuevo informe de la Organización Mundial de la Salud (OMS) pone de manifiesto elevados niveles de resistencia en bacterias causantes de septicemias potencialmente mortales, así como una creciente resistencia a los tratamientos en varias bacterias que provocan infecciones comunes entre la población, según se desprende de los datos comunicados por 87 países en 2020.

El informe revela que se describieron y notificaron elevados niveles de resistencia (por encima del 50%) en bacterias que son causa frecuente de septicemia en hospitales, como Klebsiella pneumoniae o Acinetobacter spp. Para tratar estas infecciones potencialmente mortales se precisan antibióticos de último recurso, como los carbapenémicos. Según los datos comunicados, sin embargo, un 8% de las septicemias causadas por Klebsiella pneumoniae se mostraron resistentes a los carbapenémicos, lo que aumenta el riesgo de muerte por una infección no tratable.

Las infecciones bacterianas comunes presentan cada vez mayor resistencia a los tratamientos. Más del 60% de las cepas aisladas de Neisseria gonorrea, causante de una frecuente enfermedad de transmisión sexual, han mostrado resistencia a uno de los antibacterianos más utilizados por vía oral, la ciprofloxacina. Más del 20% de las cepas aisladas de E. coli, que es el patógeno más común en las infecciones de las vías urinarias, resultaron resistentes tanto a los fármacos de primera línea (ampicilina y cotrimoxazol) como a los tratamientos de segunda línea (fluoroquinolonas).

Los nuevos análisis muestran una mayor probabilidad de que los países con menor cobertura de pruebas analíticas, que suelen ser países de renta baja o renta media, comuniquen tasas de resistencia a los antibacterianos significativamente más altas para la mayoría de las combinaciones «germen-fármaco», lo que (en parte) puede atribuirse al hecho de que en muchos países de renta baja o renta media haya solo unos pocos hospitales de referencia que transmiten datos al GLASS. Estos hospitales suelen atender a los pacientes más enfermos, que pueden haber recibido tratamiento antibiótico previo.

Por lo que respecta al consumo humano de antimicrobianos, el 65% de los 27 países comunicantes habían cumplido el objetivo de la OMS de lograr que al menos un 60% de los antimicrobianos consumidos fueran del grupo «Acceso» de antibióticos, es decir, aquellos que, según la clasificación AWaRE de la OMS, son eficaces contra un amplio espectro de infecciones comunes y entrañan un riesgo relativamente bajo de generar resistencia.

Debido a la insuficiente cobertura de las pruebas analíticas y a la escasa capacidad de laboratorio, especialmente en los países de renta baja y renta media, sigue resultando difícil interpretar las tasas de resistencia a los antimicrobianos. Para solventar esta carencia crítica, la OMS seguirá una doble línia de trabajo: a corto plazo, obtener datos probatorios por medio de encuestas; a largo plazo, generar capacidad de vigilancia sistemática. Ello se traducirá, por un lado, en la implantación de encuestas representativas a escala nacional sobre la prevalencia de antibiorresistencias, con el fin de generar un acervo de datos de referencia y datos de tendencia en la materia que sirvan para formular políticas y seguir de cerca las intervenciones y, por otro lado, en un aumento, en todos los niveles del sistema de salud, del número de laboratorios con garantía de calidad que comuniquen datos representativos sobre antibiorresistencias.

Para hacer frente al curso creciente de las antibiorresistencias es preciso que los países pongan el mayor empeño, a alto nivel, en potenciar su capacidad de vigilancia y aportar datos de calidad garantizada, sabiendo que también incumbe actuar a todas las personas y comunidades. La próxima fase del GLASS, al potenciar la recogida de datos normalizados y de calidad sobre la resistencia a los antimicrobianos y el consumo de estos fármacos, cimentará una actuación eficaz y científicamente sólida para atajar la aparición y propagación de antibiorresistencias y proteger el uso de medicamentos antimicrobianos para las futuras generaciones.

<a

<a

<a

<a

<a

<a

<a

Fuente: ONU 09 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Información en otros sitios, Población, Salud | Comentarios desactivados en OMS – Informe pone de relieve aumento de la resistencia a los antibióticos en infecciones bacterianas

Viernes, 9 de diciembre de 2022

CEPAL y OIT presentan el informe

Coyuntura Laboral en América Latina y el Caribe

La Comisión Económica para América Latina y el Caribe (CEPAL) y la Organización Internacional del Trabajo (OIT) dieron a conocer hoy un nuevo informe conjunto en el cual señalan que las economías de América Latina y el Caribe enfrentan un contexto macroeconómico, social y ambiental muy complejo, que va a afectar la dinámica de los mercados laborales. Ambas instituciones señalan que, a pesar de la recuperación observada en los mercados laborales en el primer semestre de 2022, se espera que en el segundo semestre la desaceleración del crecimiento ralentizará la capacidad de la región para generar empleos de calidad.

En su publicación conjunta Coyuntura Laboral en América Latina y el Caribe. Dinámica de la productividad laboral en América Latina, ambos organismos de las Naciones Unidas señalan que la pandemia de enfermedad por coronavirus (COVID-19) provocó en las economías y los mercados laborales de América Latina y el Caribe una crisis sin precedentes. En informes anteriores se ha destacado que la recuperación que han experimentado los mercados laborales de la región desde la reapertura de las economías ha sido lenta, incompleta y asimétrica. Sin embargo, en el primer semestre de 2022 se observaron cambios favorables en los principales indicadores de estos mercados.

En primer lugar, en el segundo trimestre de 2022 la tasa de ocupación alcanzó el nivel previo a la crisis y la tasa de desocupación se redujo 2,8 puntos porcentuales respecto del mismo período del año anterior, hasta ubicarse en un 7,3%, cifra inferior a la de la prepandemia. Esta reducción en la tasa de desocupación se observó en todos los países analizados. De igual forma, hubo mejoras en la tasa de participación, aunque aún se encuentra por debajo del nivel anterior a la crisis sanitaria.

Otro aspecto que se resalta en la primera parte del informe es que estas tendencias positivas se acentúan entre las mujeres, grupo que fue especialmente afectado durante la pandemia y cuya recuperación ha sido más lenta que la de los hombres en 2021. En efecto, si bien en la primera mitad de 2022 la tasa de desocupación se redujo tanto respecto de los hombres como de las mujeres (2,3 y 3,4 puntos porcentuales, respectivamente), la disminución fue mucho más acentuada entre estas últimas, lo que produjo una reducción de la brecha de desocupación, que pasó de una relación de 1,5 a 1,4 entre los primeros semestres de 2021 y 2022.

En el informe también se destaca que desde el primer semestre de 2022 los empleos de asalariados aumentaron más que los empleos por cuenta propia y que es el sector industrial el que muestra las mayores tasas de creación de puestos de trabajo. En esa sección también se señala que, como resultado del importante incremento de la inflación en el primer semestre del año, los salarios promedio reales registran una caída.

En el informe Coyuntura Laboral en América Latina y el Caribe N⁰ 27 , CEPAL y OIT también señalan que, además de enfrentar los difíciles retos que impone la actual coyuntura del mercado laboral, las economías de la región tienen ante sí el desafío de revertir el bajo crecimiento de la productividad y de la inversión que se ha observado desde la crisis de la deuda.

En este sentido, en la segunda sección del informe se muestra el estancamiento que exhibe la productividad laboral de América Latina desde la década de los ochenta, y cómo esto ha causado que las brechas de productividad laboral de la región respecto de las economías desarrolladas se han ampliado, pero esta ampliación ha sido incluso mayor en el caso de las brechas respecto de otras economías emergentes. El estancamiento de la productividad laboral en la región ha sido generalizado y, a diferencia de lo que ocurre en otras economías emergentes como las asiáticas, la transformación estructural no ha sido orientada con suficiente fuerza por políticas de desarrollo productivo, para activar a los sectores impulsores y dinamizadores del crecimiento.

De acuerdo con CEPAL y OIT, para revertir esta situación y estimular la creación de más empleos formales bien remunerados, es necesario elevar el nivel de ambición de las políticas de desarrollo productivo, tomando en cuenta nuevos enfoques de política sobre la manera de lograrlo y nuevas realidades asociadas con la revolución tecnológica y los nuevos paradigmas productivos que esta genera. Las políticas de desarrollo productivo deben contar, además, con un adecuado marco macroeconómico y financiero. De igual forma, estas instituciones destacan las experiencias positivas que se han dado en la región en materia de diálogo social en el marco de los consejos de productividad conformados en la región.

Fuente: CEPAL 09 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en CEPAL – CEPAL y OIT presentan el informe Coyuntura Laboral en América Latina y el Caribe

Viernes, 9 de diciembre de 2022

La recuperación del turismo está en riesgo a

medida que las crisis mundiales pasan factura

OECD Tourism Trends and Policies 2022 dice que muchos países vieron un fuerte repunte en el turismo en 2022 gracias a la demanda acumulada, los ahorros de los hogares y los cupones de viaje. Sin embargo, ahora no se espera que el turismo internacional se recupere hasta 2024 o 2025, o incluso más tarde.

Después de seis décadas de crecimiento constante, el COVID-19 asestó un duro golpe al sector. El turismo internacional se detuvo casi por completo en el punto álgido de la pandemia, que representó 77 centavos de cada dólar estadounidense de ingresos perdidos en exportaciones de servicios en los países de la OCDE en 2020. Con el turismo interno también restringido, la contribución directa del turismo al PIB cayó un 1,9 por ciento. puntos en los países de la OCDE con datos disponibles.

La evidencia más reciente indica que el turismo se ha comportado por encima de las expectativas en muchos países. Los flujos de turistas internacionales en julio de 2022 fueron solo un 19,9 % inferiores a los niveles de julio de 2019 en los países de la OCDE que informaron, aunque hubo marcadas variaciones entre las regiones. Las llegadas a Dinamarca, Grecia, Luxemburgo, Portugal, Eslovenia y España superaron los niveles de 2019, pero en los países fronterizos con Rusia y Ucrania, el número de turistas estuvo al menos un 30 % por debajo de los niveles previos a la pandemia en julio de 2022. En los países de la OCDE en la región de Asia Pacífico, las llegadas de turistas fueron al menos un 40% más bajos que en 2019.

El desafío para los gobiernos y las empresas no es solo impulsar el turismo a corto plazo, sino también garantizar la fortaleza y la sostenibilidad del sector a largo plazo”. costos de alimentos y otros insumos. El sector se enfrenta a una gran incertidumbre con respecto a la escasez de mano de obra y habilidades que corren el riesgo de limitar aún más la recuperación. También se requiere restaurar la movilidad segura para recuperar la confianza de los viajeros y la demanda turística.

Para apoyar la recuperación y transformar el sector turístico, se requieren medidas políticas necesario para:

Fortalecer la colaboración entre el gobierno y el sector privado para apoyar la recuperación y dar forma a un futuro más brillante para el turismo. Por ejemplo, la Estrategia Nacional de Viajes y Turismo de los Estados Unidos para 2022 se basa en el compromiso y las capacidades de todo el Gobierno Federal y se implementará bajo el liderazgo del Consejo de Política Turística y en asociación con el sector privado.

Asegurar un sector turístico robusto y estable que sea más resistente a futuros impactos: la pandemia y la crisis del costo de vida han subrayado las vulnerabilidades en el sector y la necesidad de desarrollar la capacidad del gobierno y las empresas para reaccionar y adaptarse rápidamente, desarrollar destinos personalizados. enfoques de gestión y promover un entorno empresarial en el que las PYME puedan tener éxito. Por ejemplo, el Programa Chile Apoya al Turismo 2022 (lanzado en julio de 2022) está diseñado para financiar proyectos de capacitación, planificación empresarial, consultoría, asistencia técnica, capital de trabajo y/o inversión para apoyar la reactivación de las pymes turísticas.

Tomar medidas sostenidas y transformadoras para promover la recuperación del turismo verde. Por ejemplo, Noruega ha desarrollado la calculadora CO 2 RISM para estimar la cantidad de emisiones de CO 2 relacionadas con el transporte asociadas con los visitantes que viajan hacia y dentro de Noruega y es una de varias herramientas operativas para ayudar a los destinos a cambiar a una planificación y desarrollo de turismo más sostenible bajo el Estrategia Nacional de Turismo 2030.

Fuente: OECD 08 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Gobierno, Información en otros sitios, Turismo | Comentarios desactivados en OECD – La recuperación del turismo está en riesgo a medida que las crisis mundiales pasan factura

Viernes, 9 de diciembre de 2022

Las soluciones basadas en la naturaleza

pueden generar 20 millones de nuevos empleos

El empleo rural aumentaría significativamente si se invirtiera en políticas que aprovechen la naturaleza, garantizando al mismo tiempo el bienestar humano.

Según un nuevo informe de la Organización Internacional del Trabajo (OIT), el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) y la Unión Internacional para la Conservación de la Naturaleza (UICN), invertir en políticas de este tipo que apoyen soluciones basadas en la naturaleza generaría importantes oportunidades de empleo, sobre todo en las zonas rurales.

Presentado en la Conferencia de las Naciones Unidas sobre Biodiversidad, COP15, en Montreal, el informe Decent Work in Nature-based Solutions (Trabajo decente en soluciones basadas en la naturaleza), subraya la necesidad de una transición justa: ecologizar la economía de forma justa e integradora, creando oportunidades de trabajo significativas y sin dejar a nadie atrás.

La resolución 5/5 de la Asamblea General de las Naciones Unidas define las soluciones basadas en la naturaleza como “medidas encaminadas a proteger, conservar, restaurar, utilizar de forma sostenible y gestionar los ecosistemas terrestres, de agua dulce, costeros y marinos naturales o modificados que hacen frente a los problemas sociales, económicos y ambientales de manera eficaz y adaptativa, procurando al mismo tiempo bienestar humano, servicios ecosistémicos, resiliencia y beneficios para la biodiversidad”.

En la actualidad, casi 75 millones de personas ya están empleadas en soluciones basadas en la naturaleza. Según el informe, la gran mayoría (96%) vive en Asia y el Pacífico y en países de renta media-baja, aunque la mayor parte del gasto mundial en soluciones basadas en la naturaleza se produce en países de renta alta. Muchos de estos empleos son a tiempo parcial, y se calcula que el empleo total ronda los 14,5 millones de puestos de trabajo equivalentes a tiempo completo (ETC). Sin embargo, el informe advierte que medir el empleo en soluciones basadas en la naturaleza plantea dificultades. Además, las cifras no reflejan las pérdidas y desplazamientos de puestos de trabajo que pueden producirse a medida que se aplican las soluciones basadas en la naturaleza.

Se podrían generar 20 millones de puestos de trabajo adicionales en todo el mundo si se triplicara la inversión en soluciones basadas en la naturaleza de aquí a 2030. Esto se ha identificado como un paso clave hacia el logro de la biodiversidad, la restauración de la tierra y los objetivos climáticos, como los establecidos en el Informe de las Naciones Unidas State of Finance for Nature 2021.

El informe hace un llamamiento a la aplicación de políticas de transición justa, incluidas medidas para incubar y apoyar a las empresas y cooperativas que trabajan en soluciones basadas en la naturaleza, el desarrollo de competencias adecuadas, medidas para ayudar a los trabajadores a prepararse y conseguir puestos de trabajo basados en soluciones basadas en la naturaleza, universidades que integren las soluciones basadas en la naturaleza en sus planes de estudios principales, y políticas que ayuden a las soluciones basadas en la naturaleza a cumplir las normas laborales básicas, incluidos los salarios mínimos, la seguridad y la salud en el trabajo, la libertad de asociación y el uso del diálogo social. El nuevo Pacto de Empleos Verdes para los Jóvenes , lanzado por la OIT y el PNUMA en la COP27, tiene como objetivo crear un millón de nuevos empleos verdes y trabajará para garantizar que las recomendaciones formuladas en este informe se llevan a la práctica sobre el terreno.

Las políticas de “transición justa” también serán necesarias para mitigar los riesgos para el empleo y los medios de vida que la transición hacia prácticas más sostenibles creará a corto y medio plazo. Como señala el informe, sobre todo cuando los empleos y prácticas laborales actuales implican un uso insostenible de la naturaleza. Tales políticas podrían incluir:

Servicios de colocación.

Programas públicos de empleo.

Formación para la reinserción laboral.

Acceso a subsidios de desempleo.

Jubilación anticipada.

El uso de programas de pago por servicios ecosistémicos (PSE).

Fuente: OIT 08 de diciembre de 2022

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios, Medio Ambiente | Comentarios desactivados en OIT – Las soluciones basadas en la naturaleza pueden generar 20 millones de nuevos empleos

Jueves, 8 de diciembre de 2022

Día Nacional de la Flor de Nochebuena

Una planta con una historia, más allá de la navidad.

Para los mexicanos la flor de nochebuena es más que sólo un adorno alusivo a las festividades navideñas, y aunque el ornato sí es una de sus principales atribuciones, esta flor tiene diversas participaciones en el abanico cultural mexicano.

La flor de nochebuena en la herbología ha jugado un papel importante, pues se le atribuyen beneficios a la salud, especialmente los relacionados a la salud respiratoria. La flor de nochebuena fue y sigue siendo utilizada en algunas comunidades como remedio para combatir la tos, e incluso afecciones respiratorias como el asma. Del tronco de esta planta también se extrae una especie de látex que es utilizado como remedio para disminuir las fiebres.

Por otro lado, esta flor es también utilizada para la elaboración de pigmentos, que generalmente se emplean para dar color en tonalidades rojizas a vestimentas tradicionales. Es importante saber, que la nochebuena ha sido parte de la historia de México desde épocas prehispánicas, pues se han obtenido registros de su cultivo y propagación en los jardines botánicos de Moctezuma, así como han quedado registros de que éste había recibido plantas de nochebuena desde las zonas altas de Morelos e incluso de la zona de Guerrero.

Los registros de estas plantas a lo largo de todo México varían, pues es llamada de diferentes formas dependiendo de su procedencia geográfica, por ejemplo, en el centro del país se llama Cuitlaxóchitl (nahua), en Chiapas aijoyó (zoque), en Oaxaca gule-tiini (zapoteco), en Michoacán uanipeni (purépecha), y en Morelos poscuaxúchitl (dialecto mexicano de Tetelcingo).

Un dato curioso sobre esta planta es que es una inflorescencia, es decir, no solo arroja una flor por cada tallo, sino que de uno solo brota un conjunto de pequeñas flores amarillas que crecen agrupadas, las hojas rojas que las rodean, podrían dar la impresión de ser pétalos, sin embargo, son hojas modificadas que generalmente cambian su coloración en épocas de invierno.

Es importante saber también, que la nochebuena que normalmente utilizamos como festivo adorno navideño, es algo más diferente a las nochebuenas silvestres, pues en éstas las hojas rojas son mucho más delgadas y sus flores son mucho más escasas, así que es muy posible que para una mirada no entrenada sea difícil ubicarla en un entorno natural sin cuidados específicos para su cultivo.

La flor de nochebuena tiene un importante impacto cultural en México, de ella han derivado incluso narraciones a manera de fábulas y cuentos que relatan y exaltan sus características principales, como su color, su aroma y su resistencia.

Por estas y muchas razones más, la flor de nochebuena tiene el 8 de diciembre su día nacional en México, con el objetivo de propagar más los diversos usos que tiene, así como su importante aporte para la cultura mexicana.

Fuente: SIAP 08 de diciembre de 2022

Clasificado bajo: Agricultura, CEIEG, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Día Nacional de la Flor de Nochebuena

Jueves, 8 de diciembre de 2022

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante septiembre 2022

La expectativa de producción nacional agropecuaria y pesquera para 2022 es de 233.6 millones de toneladas, 2.4% superior a lo registrado en 2021. Por subsector los pronósticos son positivos (todos aumentan):el agrícola 2.4, el pecuario 2.2 y el pesquero 1.2 por ciento.

En comparación con 2021, la perspectiva es la siguiente: el subsector agrícola aumentará cuatro millones 870 mil toneladas, mientras que el pecuario incrementará 541 mil toneladas y el pesquero en 24.4 mil toneladas.

Comportamiento por subsector

Agrícola:4 millones667 toneladas más (2.3%)

Pecuario: 545 mil toneladas más (2.3%)

Pesquero: 28 mil más (1.4%)

Análisis de la Balanza Comercial Agroalimentaria de México julio 2022

Por octavo año consecutivo al mes de julio de 2022, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit: fue de 5,141 millones de dólares (MDD).

En términos monetarios en los primeros siete meses de 2022, es el tercer mayor saldo positivo en 28 años (desde 1995); ello derivado de 29,963 MDD de exportaciones y 24,821 MDD de importaciones.

Al mes de julio de 2022, el saldo positivo se incrementó 57 MDD (1.1%), en comparación con el mismo periodo de 2021, debido al mayor aumento, en términos absolutos, de las exportaciones de 3,859 MDD (14.8%), en relación con el aumento de las importaciones de las 3,802 MDD (18.1%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 5,441 MDD (22.2%) y

Turismo extranjero en 13,478 MDD (81.8%)

En los primeros seis meses de 2022, la Balanza Comercial No Petrolera cerró con un superávit de 1,264 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es negativo; tiene un déficit de 3,076 MDD.

Mientras que el impacto del superávit de la Balanza Agropecuaria y Pesquera (986 MDD) contribuye de manera positiva al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-julio 2022

Balanza Agropecuaria y Agroindustrial: superávit de 5,141 MDD.

Balanza de bienes agrícolas

En los primeros siete meses de 2022, el superávit fue de 1,600 MDD, este saldo es resultado de exportaciones 15.2% mayores a las importaciones. El saldo disminuyó 15.0% (282 MDD), en relación con el mismo periodo de 2021, debido a que las importaciones aumentaron en mayor medida 15.8% (1,434 MDD), en comparación con el incremento que tuvieron las exportaciones que fue de 10.5% (1,152 MDD).

Balanza de bienes agroindustriales

Al mes de julio de 2022, se registra un superávit de 4,155 MDD, periodo en el que las exportaciones fueron 33.1% mayores a las importaciones. El saldo se incrementó 20.2% (700 MDD), respecto de 2021, resultado del aumento en mayor medida de las exportaciones en 2,677 MDD (19.1%), en comparación con las importaciones 1,977 MDD, esto es, 18.7 por ciento.

Balanza de bienes pesqueros

: En los primeros siete meses de 2022, se registra un superávit de 29 MDD, debido a que lo exportado es 5.3% mayor respecto de lo importado. Las compras al exterior aumentaron en mayor medida en 20.4% (92 MDD), mientras que las ventas en 15.1% (75 MDD), en comparación con 2021.

Balanza de bienes ganaderos y apícolas:

: A julio de 2022, el déficit fue de 643.2 MDD, esto es, 343.4 millones de dólares mayor que el saldo negativo reportado al mismo periodo de 2021 (299.9 MDD). El comercio total se incrementó 254 millones 283 mil dólares (16.6%), al pasar de 1,529 millones dólares en 2021 a 1,783 millones de dólares en 2022. El déficit de la balanza se explica porque las importaciones fueron 112.9% mayores a las exportaciones. Las compras al exterior se incrementaron en 299 MDD (32.7%) frente a las de 2021; mientras que las ventas al mercado externo disminuyeron en 45 MDD (7.2%).

Fuente: SIAP 08 de diciembre de 2022

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Indicadores, Industria, Información en otros sitios, Inversión, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Jueves, 8 de diciembre de 2022

Indicadores principales compuestos (CLI), diciembre 2022

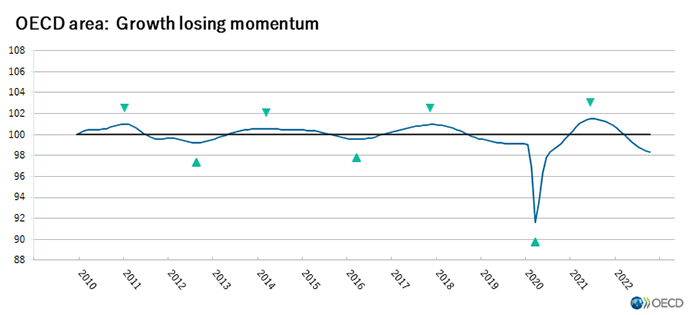

Los indicadores principales compuestos continúan apuntando a una desaceleración del crecimiento en la mayoría de las principales economías.

Los indicadores principales compuestos (CLI) de la OCDE, diseñados para anticipar puntos de inflexión y fluctuaciones económicas en relación con la tendencia, continúan señalando una perspectiva débil en el área de la OCDE y en la mayoría de las principales economías según la información hasta noviembre de 2022.

Entre las principales economías de la OCDE, los CLI continúan apuntando a una desaceleración del crecimiento en los Estados Unidos, el Reino Unido y Canadá, así como en la zona del euro, incluidos Alemania, Francia e Italia. Al igual que en los últimos meses, estos acontecimientos pueden atribuirse principalmente a la alta inflación y al aumento de las tasas de interés. Por el contrario, se sigue esperando un crecimiento estable en Japón.

Entre las principales economías emergentes, las señales siguen siendo mixtas. En China (sector industrial), el CLI confirmó los signos de estabilización del crecimiento que surgieron en la evaluación del mes pasado y ahora apunta a un crecimiento estable, impulsado por la producción de vehículos de motor y los precios de las acciones. Pero en India, y ahora también en Brasil, los CLI anticipan que el crecimiento perderá impulso, lo que refleja indicadores monetarios débiles (M1) y la desaceleración de los pedidos en manufactura, respectivamente.

Dadas las persistentes incertidumbres relacionadas con el impacto de la guerra en Ucrania, los componentes de CLI podrían estar sujetos a fluctuaciones mayores de lo habitual. Como resultado, los indicadores deben interpretarse con cuidado y su magnitud debe considerarse como una indicación de la fuerza de la señal más que como una medida del crecimiento de la actividad económica.

Este es el comunicado de prensa final de los indicadores principales compuestos de la OCDE en el formato actual. A partir de enero de 2023, un nuevo Panel de indicadores a corto plazo reemplazará a esta publicación y presentará un panorama más amplio de los desarrollos macroeconómicos recientes. Se actualizará dos veces al mes y cubrirá las economías del G7 y las economías emergentes clave. Los CLI se seguirán estimando para un conjunto reducido de países (la mayoría de las economías del G20 más España), y se difundirán a través del nuevo tablero y OECD.Stat.

Fuente: OECD 08 de diciembre de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OECD – Indicadores principales compuestos (CLI), diciembre de 2022

Jueves, 8 de diciembre de 2022

CONEVAL presenta información de

pobreza por localidad urbana, 2020

Por primera vez, el CONEVAL genera estimaciones de pobreza por localidad urbana. El objetivo de estas estimaciones es proveer evidencia, a un nivel de desagregación mayor al municipio, para apoyar el diseño, implementación y evaluación de la política pública del país.

La concentración geográfica de la pobreza a nivel localidad urbana se mantiene en las zonas del centro y sur del país, patrón espacial que se presentó tanto a nivel nacional, como estatal y municipal. De las 5,234 localidades clasificadas en algún rango de pobreza, 1,068 registraron 80% o más de población en esta situación.

En cuatro entidades federativas más de la mitad de sus localidades urbanas registraron 60% o más de población en situación de pobreza: Chiapas, Puebla, Oaxaca y Guerrero.

Ha sido posible estimar la pobreza por localidad urbana gracias a la utilización de técnicas de análisis geoestadístico, así como al empleo de la información generada por el CONEVAL, principalmente los resultados de la medición de pobreza en los municipios de México, 2020, y datos de INEGI disponibles.

Fuente: CONEVAL 08 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Mapas, Pobreza | Comentarios desactivados en CONEVAL – Presenta información de pobreza por localidad urbana, 2020

Jueves, 8 de diciembre de 2022

A pesar del impacto continuado de la COVID-19, los casos de paludismo y las defunciones a causa de esta enfermedad se mantuvieron estables en 2021

Los nuevos datos publicados por la Organización Mundial de la Salud (OMS) muestran que países de todo el mundo lograron en gran medida evitar que los servicios de prevención, detección y tratamiento del paludismo sufrieran contratiempos adicionales en 2021.

Según la edición de este año del Informe mundial sobre el paludismo, se estima que, en 2021, 619 000 personas murieron de esta enfermedad en todo el mundo, en comparación con las 625 000 víctimas en el primer año de la pandemia. En 2019, antes de que estallara la pandemia, el número de defunciones fue de 568 000.

Los casos de paludismo siguieron aumentando entre 2020 y 2021, aunque a un ritmo menor que entre 2019 y 2020. El cómputo mundial de casos de paludismo alcanzó los 247 millones en 2021, por 245 millones en 2020 y 232 millones en 2019.

La quimioprofilaxis estacional del paludismo está recomendada para prevenir la enfermedad entre los niños que viven en zonas de África donde la transmisión del paludismo está muy ligada a la estación del año. En 2021, una nueva ampliación de esta intervención llegó a casi 45 millones de niños por ciclo de quimioprofilaxis estacional del paludismo en 15 países de África, un incremento importante en comparación con los 33,4 millones que se beneficiaron de esta quimioprofilaxis en 2020 y los 22,1 millones de 2019.

Al mismo tiempo, la mayoría de los países lograron mantener durante la pandemia su capacidad para la detección y el tratamiento del paludismo. A pesar de los desafíos logísticos y para la cadena de suministro que se vivieron durante la pandemia, en 2020 los países donde el paludismo es endémico distribuyeron a los centros de salud una cifra récord de pruebas de diagnóstico rápido. En 2021, los países entregaron 223 millones de pruebas de diagnóstico rápido, un nivel similar al notificado antes de la pandemia.

Según el informe, estas oportunidades solo podrán aprovecharse plenamente si se intensifican los esfuerzos para garantizar que nadie se quede atrás. Los países donde el paludismo es endémico deben seguir fortaleciendo sus sistemas de salud, basándose en un enfoque de atención primaria de la salud, a fin de garantizar el acceso a servicios e intervenciones de calidad para todas las personas que los necesiten.

<a

<a

<a

<a

<a

<a

<a

Fuente: ONU 08 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Salud | Comentarios desactivados en OMS – A pesar del impacto continuado de la COVID-19, los casos de paludismo y las defunciones a causa de esta enfermedad se mantuvieron estables en 2021

Jueves, 8 de diciembre de 2022

Flor de Nochebuena, belleza decembrina

Esta flor es reconocida a nivel internacional, pues es una de las 10 especies más vendidas del mundo y ocupa el primer lugar mundial por el valor de su producción.

El nombre original de la resplandeciente flor en náhuatl es “Cuetlaxochitl”, que significa “flor que se marchita” cuyas referencias más antiguas se encuentran en antiguos códices mexicanos.

Entre los meses de noviembre y diciembre los invernaderos que se dedican al cultivo de la nochebuena comienzan a pintarse de rojo para cubrir la demanda de los mercados del país.

En México se producen más de 30 variedades de esta flor, de las cuales el 90 por ciento, tanto en producción como en consumo, corresponde a la tradicional roja, el cinco por ciento a la blanca o amarilla, y el resto es rosa, rayada y marmoleada.

La producción de flor de Nochebuena a nivel nacional cerró con 3.7 millones de plantas. Con valor de producción de 668 millones 543 mil pesos y una superficie sembrada de 257 hectáreas, de acuerdo con datos del SIAP.

La nochebuena, es una planta de sombra, por lo que embellece todos los espacios dentro de las casas y en general de cualquier lugar sombreado, durante la temporada navideña.

Fuente: SADER 08 de diciembre de 2022

Clasificado bajo: Agricultura, CEIEG, Información en otros sitios, Producción | Comentarios desactivados en SADER- Flor de Nochebuena, belleza decembrina

Jueves, 8 de diciembre de 2022

Los pagos del servicio de la deuda han ejercido una

enorme presión sobre los países pobres desde 2000

Se prevé que los pagos del servicio de la deuda de los países clientes de la AIF alcancen los USD 62 000 millones en 2022

Según el nuevo documento del Banco Mundial titulado International Debt Report (i) (Informe sobre la deuda internacional), los países más pobres que reúnen los requisitos para obtener préstamos de la Asociación Internacional de Fomento (AIF), entidad integrante del Banco Mundial, destinan ahora más de una décima parte de sus ingresos por exportaciones al pago del servicio de su deuda pública y con garantía pública a largo plazo. Esto representa la proporción más alta desde 2000, es decir, poco tiempo después de la creación de la Iniciativa para los Países Pobres Muy Endeudados.

En el informe se pone de relieve el aumento de los riesgos relacionados con la deuda en todas las economías en desarrollo, tanto de ingreso bajo como mediano. A fines de 2021, la deuda externa de estas economías ascendía a USD 9 billones, más del doble que hace una década. Durante el mismo período, la deuda externa total de los países clientes de la AIF casi se triplicó y alcanzó USD 1 billón. El aumento de las tasas de interés y la desaceleración del crecimiento mundial amenazan con llevar a un gran número de países a una crisis de la deuda. Cerca del 60 % de los países más pobres muestra ya un alto riesgo de sobreendeudamiento o ya se encuentra en esa situación.

De acuerdo con el informe, a fines de 2021, los pagos de los países clientes de la AIF para el servicio de la deuda externa pública y con garantía pública a largo plazo ascendieron a USD 46 200 millones, lo que equivale al 10,3 % de sus exportaciones de bienes y servicios y al 1,8 % de su ingreso nacional bruto (INB). Estos porcentajes muestran una suba considerable con respecto a 2010, cuando se ubicaron en el 3,2 % y el 0,7 %, respectivamente. Se prevé que en 2022 los pagos aumentarán un 35 % y superarán los USD 62 000 millones, uno de los incrementos anuales más pronunciados de las últimas dos décadas. Se espera que China represente el 66 % de los pagos del servicio de la deuda que realizarán los países clientes de la AIF en su deuda bilateral oficial.

En el informe se señala que, a primera vista, los indicadores de la deuda parecen haber mejorado en 2021. Cuando el crecimiento económico se reanudó tras la recesión mundial de 2020, la proporción de la deuda externa pública y con garantía pública como porcentaje del INB volvió a los niveles anteriores a la pandemia. Sin embargo, esto no ocurrió en los países clientes de la AIF, donde la relación entre deuda e INB se mantuvo en el 25 %, por encima del valor previo a la pandemia. Por otro lado, las perspectivas económicas se han deteriorado considerablemente.

El nuevo informe sobre la deuda internacional muestra un avance en la transparencia. Para elaborar este documento, se utilizó la base de datos del Banco Mundial denominada Estadísticas de la Deuda Internacional, la fuente más completa de información comparable sobre la deuda externa de los países de ingreso bajo y mediano. Esta nueva edición del informe representa una mejora respecto de las anteriores puesto que se agrega una cantidad significativa de análisis y se incrementan tanto el alcance como la especificidad de los datos.

En los últimos cinco años, en la base de datos Estadísticas de la Deuda Internacional se identificaron y consignaron compromisos de préstamo previamente no declarados por valor de USD 631 000 millones, y en 2021 se identificaron otros USD 44 000 millones. El total de estos compromisos de préstamo adicionales documentados en los últimos cinco años equivale a más del 17 % del total de la deuda pública y con garantía pública pendiente en 2021.

Fuente: BANCO MUNDIAL 06 de diciembre de 2022

Clasificado bajo: CEIEG, Estadística, Finanzas, Gobierno, Indicadores, Información en otros sitios | Comentarios desactivados en BANCO MUNDIAL – Los pagos del servicio de la deuda han ejercido una enorme presión sobre los países pobres desde 2000

Jueves, 8 de diciembre de 2022

La inversión extranjera directa en América

Latina y el Caribe aumentó un 40,7% en 2021

La Comisión Económica para América Latina y el Caribe (CEPAL), la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y el Programa Mundial de Alimentos (WFP, por sus siglas en inglés) presentaron un nuevo Informe Especial conjunto titulado Hacia una seguridad alimentaria y nutricional sostenible en América Latina y el Caribe en respuesta a la crisis alimentaria mundial, en el cual llaman a fortalecer la producción agrícola y los sistemas de protección social y extender su alcance en el área rural para responder al triple desafío de combatir la inseguridad alimentaria y el aumento de la pobreza extrema, y apoyar la producción de alimentos en la región.

Se prevé que la economía mundial crezca 3,1% en 2022, 1,3 puntos porcentuales menos que lo pronosticado antes del estallido de la guerra, mientras que la región de América Latina y el Caribe se expandirá 3,2% este año, pero se desacelerará notoriamente hasta 1,4% en 2023, según las últimas proyecciones de la CEPAL, debido precisamente al contexto internacional desfavorable.

La extensión de la crisis actual, en la que convergen diversas amenazas de carácter productivo, comercial, climático y geopolítico, no solo hace peligrar la seguridad alimentaria sino que también podría conducir a la región y al mundo a grandes retrocesos en materia de pobreza, desigualdad, acción climática y desarrollo sostenible, advierte el informe.

Según destaca el informe de la CEPAL, FAO y WFP, la inflación de alimentos aumenta el riesgo de problemas de acceso a una dieta saludable, inseguridad alimentaria y hambre pues afecta más a los hogares de menores ingresos. En la región, la inflación que golpea a los sectores más pobres (primer quintil de la distribución del ingreso) es 1,4 puntos porcentuales más alta que la correspondiente a los sectores más ricos (quinto quintil). En el primer quintil los alimentos corresponden a más de dos tercios de la inflación general y en el quinto quintil, a menos de la mitad. Los precios de los alimentos han aumentado más que la inflación general en la región desde fines de 2018 y se han acelerado a partir de mayo de 2020. El índice de precios de los alimentos a nivel regional a 12 meses alcanzó un 11,7% en septiembre de 2022, frente a un 7,1% en el caso de la inflación general. Según la FAO, el índice de precios de los alimentos, medido en términos reales, alcanzó su máximo nivel histórico, de 156,3 puntos, en marzo de 2022.

Asimismo, el estudio indica que reforzar el papel activo que los sistemas de protección social, incluyendo a los programas nacionales de alimentación escolar, desempeñaron durante la fase más crítica de la pandemia es una necesidad para evitar que los segmentos más vulnerables de la población, como niños y ancianos, se vean irreversiblemente afectados por el alza de precios de los alimentos.

Garantizar también el acceso de los pequeños productores a los fertilizantes y biofertilizantes es una medida necesaria y válida si se focaliza en los productores que más lo necesitan y se condiciona a la mejora de la eficiencia en el uso de estos insumos y de la sostenibilidad de la actividad agropecuaria. El financiamiento de esas iniciativas debe incluir no solo los presupuestos públicos, sino también a los bancos de desarrollo, la banca privada (con la creación de mecanismos de garantía) y otras alternativas de financiamiento internacional como los bonos verdes y sociales, agrega el documento.

Finalmente, el informe enfatiza que la complejidad y la magnitud de las políticas que se requieren para conciliar las respuestas de emergencia con la reducción de problemas estructurales y fiscales demandan la coordinación en diversas áreas —macroeconómica, social y productiva— y la articulación de las respuestas a nivel regional.

Fuente: CEPAL 06 de diciembre de 2022

Clasificado bajo: Alimentación, CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en CEPAL – FAO,CEPAL y WFP llaman a fortalecer la producción agrícola y los sistemas de protección social

Jueves, 8 de diciembre de 2022

CONEVAL presenta los documento

sobre el cuidado infantil en México

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) presenta dos documentos sobre cuidado infantil: “Pobreza y cuidado infantil: un estudio cualitativo en hogares en México” y el “Diagnóstico y mapeo de evidencia sobre el cuidado infantil en México”.

El documento “Pobreza y cuidado infantil: un estudio cualitativo en hogares en México” analiza las necesidades de los hogares en torno al cuidado de niñas y niños menores de cinco años, dadas sus características y el contexto en el que viven.

El CONEVAL considera de gran relevancia visibilizar las condiciones del cuidado infantil en hogares con algún grado de vulnerabilidad o pobreza para conocer sus problemáticas y generar recomendaciones para su atención.

La priorización de atención en contextos en los que prevalecen condiciones de pobreza y vulnerabilidad obedece a la necesidad de enfocar esfuerzos de política pública a la población con mayores carencias en el país, con base en criterios de progresividad y desde un enfoque de derechos.

Por lo que para el estudio se construyó una muestra que consideró la inclusión de hogares en contextos rurales y urbanos y de diferentes grados de rezago social, en municipios con altos niveles de carencia por acceso a la seguridad social, presencia de población con discapacidad, presencia de población hablante de lenguas indígenas y altos porcentajes de hogares con jefatura femenina, con el fin de captar información de hogares en diversos contextos que permitiera contar con una mirada amplia de la población con mayores vulnerabilidades.

En tanto, el “Diagnóstico y mapeo de evidencia sobre el cuidado infantil en México” aporta elementos para una mejor comprensión de los retos y áreas de oportunidad relacionados con el cuidado infantil en México e identifica la evidencia internacional disponible sobre la efectividad de las intervenciones dirigidas al cuidado de niñas y niños menores de cinco años.

Ambos documentos aportan al desarrollo de una agenda de investigación que permita el análisis sobre las necesidades de los hogares en torno al cuidado infantil y el planteamiento de intervenciones con base en evidencia.

Fuente: CONEVAL 07 de diciembre de 2022