Archivo de la categoría "Información en otros sitios"

Miércoles, 24 de enero de 2024

Inflación en México inicia el 2024

acelerándose a 4.90%; hila 5 quincenas al alza

En la primera quincena de enero, el Índice Nacional de Precios al Consumidor mostró un avance quincenal de 0.49%, mientras que en su comparación anual, los precios aumentaron, en promedio, 4.90 por ciento.

En la primera quincena de enero, el Índice Nacional de Precios al Consumidor (INPC) mostró un avance quincenal de 0.49%, mientras que en su comparación anual, los precios aumentaron, en promedio, 4.90 por ciento.

Con este dato, la inflación reportó su quinta quincena consecutiva acelerándose, y su nivel más alto desde la segunda mitad de junio del año pasado, cuando se ubicó en 4.93 por ciento.

De esta forma, la inflación continúa regresar al objetivo del Banco de México (Banxico) de 3% +/- 1 punto porcentual. De acuerdo con las estimaciones del banco central, el nivel puntual de 3% se alcanzaría hasta el segundo trimestre del 2025.

Al interior del reporte, se observó que es el rubro subyacente, que elimina de su cálculo los bienes y servicios con precios más volátiles, el que sigue presionando. En la primera mitad de enero, registró una tasa de 4.78 por ciento.

Dentro de este rubro, las mercancías nuevamente fueron la mayor presión, con un incremento de 4.45%, mientras que los servicios se encarecieron en 5.19 por ciento.

Respecto a la inflación no subyacente, esta mostró una variación anual de 5.24% en la primera quincena de enero. Dentro de esta, los productos agropecuarios mostraron una variación de 9.73%, mientras que los energéticos y tarifas autorizadas por el gobierno de 1.41 por ciento.

Fuente: EL ECONOMISTA 24 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Inflación en México inicia el 2024 acelerándose a 4.90%; hila 5 quincenas al alza

Miércoles, 24 de enero de 2024

Economía mexicana registró una contracción

de 0.5% mensual en noviembre: IGAE

En el penúltimo mes del 2023, el Indicador Global de la Actividad Económica mostró una contracción de 0.5% respecto a octubre, con lo que profundizó la caída de 0.1% que se había mostrado en el mes previo.

Las señales de un enfriamiento de la economía continúan. De acuerdo con los últimos datos del Instituto Nacional de Estadística y Geografía (Inegi), en noviembre la actividad económica reportó su segunda contracción al hilo. En el penúltimo mes del año, el Indicador Global de la Actividad Económica (IGAE) mostró una contracción de 0.5% respecto a octubre, con lo que profundizó la caída de 0.1% que se había mostrado en el mes previo.

De esta forma, la economía habría caído más de lo que el Inegi había proyectado. Hace unos días, el Indicador Oportuno de la Actividad Económica (IOAE) arrojó un pronóstico de una contracción de 0.4% mensual en noviembre.

Al interior se observó que las actividades primarias, donde se engloba a la agricultura, pesca, caza, y similares, fue la que reportó una mayor caída mensual, con 6.2 por ciento.

En el caso de las actividades secundarias, donde están las industrias, también se observó una caída de 1.0% mensual, donde destacó la contracción de 2.9% de la industria de la construcción.

El sector terciario, en donde se encuentran los servicios, fue el único que mostró un crecimiento en noviembre. De acuerdo con el Inegi, estas actividades se expandieron 0.2% en comparación mensual.

Pese al enfriamiento de la economía en la recta final del 2023, analistas aún esperan que ésta presente un crecimiento de 3% o mayor al cierre del año, en línea con la estimación de la Secretaría de Hacienda y Crédito Público; sin embargo, para este 2024, la actividad económica se estaría desacelerando.

Fuente: EL ECONOMISTA 24 de enero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Economía mexicana registró una contracción de 0.5% mensual en noviembre: IGAE

Miércoles, 24 de enero de 2024

Perspectivas sobre la participación de los

jóvenes en el aprendizaje basado en el trabajo

La OIT ha publicado nuevos indicadores sobre el aprendizaje basado en el trabajo (ABT) y la formación profesional, que ofrecen información estadística sobre la participación de los jóvenes en diversas formas de ABT, incluido el aprendizaje.

El aprendizaje basado en el trabajo (ABT) desempeña un papel crucial en el desarrollo de las capacidades de los trabajadores para un mercado laboral en constante evolución. No es sólo una vía para los jóvenes, sino también para los adultos que buscan oportunidades para mejorar o reciclarse. La promoción y la mayor accesibilidad de los programas de aprendizaje y otras oportunidades de formación basadas en el trabajo pueden reducir el número de jóvenes la desocupación, facilitar la transición a la mano de obra, aumentar la productividad y la competitividad de las empresas y permitir a los trabajadores desarrollar competencias pertinentes en un mundo laboral en rápida evolución. La Conferencia Internacional del Trabajo adoptó recientemente la Recomendación sobre el aprendizaje de calidad, 2023 (núm. 208), que ofrece orientaciones detalladas a los Estados miembros sobre la promoción y regulación del aprendizaje.

Existen considerables disparidades entre países, con tasas que oscilan entre apenas el 20% y casi el 80%. Por regiones, la asistencia es mayor en Europa y Asia Central, con una participación de los jóvenes superior al 66%, y menor en África, con un 45%. Aunque las mujeres jóvenes tienen más probabilidades que los hombres jóvenes de cursar estudios o recibir formación en todas las regiones excepto en África, esto no se traduce en mejores resultados para ellas la ocupación . A escala mundial, sólo el 48,6% de las mujeres adultas (de 25 años o más) tienen empleo, frente al 75,6% de los hombres adultos.

La formación profesional es un elemento clave para perfeccionar las competencias especializadas. Pero sólo el 13,6% de los jóvenes (de 15 a 24 años) de todo el mundo ha completado la enseñanza y la formación técnica y profesional. El porcentaje más alto se registra en Europa y Asia Central, con un 19,0%, y el más bajo en África, con un 9,2%. Estas cifras reflejan la proporción de la población en edad de trabajar (a partir de 15 años) que ha completado la educación y formación profesional. Los porcentajes más elevados se registran en la República Democrática del Congo, Brunei Darussalam, Austria y Serbia, donde más del 50% de la población en edad de trabajar ha cursado estudios de formación profesional.

Según datos de 85 países, aproximadamente 25 de cada 1000 jóvenes (de 15 a 24 años) participan en programas de aprendizaje o prácticas. Sin embargo, existe una enorme variación entre países, así como entre grupos de edad. Suiza es el país con mayor número de jóvenes en prácticas (225 por cada 1000 jóvenes), seguida de Sierra Leona (140), Austria (136) y Francia (116). Los jóvenes de sexo masculino tienen casi el doble de probabilidades que las jóvenes de participar en el aprendizaje basado en el trabajo. Las definiciones nacionales de aprendizaje y prácticas varían mucho y, por lo tanto, la realidad del aprendizaje en alternancia sería muy diferente entre estos programas, desde prácticas que duran sólo unos días para tener cierta exposición a lugares de trabajo reales hasta programas estructurados de varios años que se articulan en torno a competencias definidas y se complementan con aprendizaje fuera del puesto de trabajo.

La nueva Recomendación de la OIT sobre Aprendizaje de Calidad, 2023 (núm. 208), así como los nuevos indicadores, subrayan la necesidad de recalibrar las políticas para garantizar un aprendizaje basado en el trabajo eficaz e integrador. Las disparidades en la participación de los distintos grupos de edad y géneros acentúan la necesidad de estas reformas. Para colmar estas lagunas, los responsables políticos deben dar prioridad al acceso equitativo a las oportunidades de aprendizaje en el trabajo en todos los grupos demográficos, no sólo en la fase de contratación, sino a lo largo de todo el proceso de formación, evaluación y transición al trabajo. Esto requiere no sólo aumentar el número de programas disponibles, sino también renovar las políticas para garantizar la accesibilidad, la asequibilidad y la inclusividad, teniendo en cuenta al mismo tiempo las necesidades de las poblaciones vulnerables. Las iniciativas centradas en las comunidades marginadas, las zonas rurales y las personas con discapacidad deben tener prioridad, fomentando un entorno en el que todos tengan una oportunidad justa de participar y prosperar en el aprendizaje basado en el trabajo.

Además, es crucial abordar la cuestión del aprendizaje basado en el trabajo no remunerado. Los gobiernos deben promulgar políticas que garanticen que los lugares de trabajo de los alumnos sean seguros, y que se beneficien de los mismos derechos y protección social que los demás trabajadores. También deben recibir una remuneración justa. De este modo se garantiza que la carga del desarrollo de competencias no recaiga desproporcionadamente sobre los hombros de quienes menos pueden permitírselo.

Fuente: OIT 24 de enero de 2024

Clasificado bajo: CEIEG, Educación, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Perspectivas sobre la participación de los jóvenes en el aprendizaje basado en el trabajo

Miércoles, 24 de enero de 2024

Día Internacional de la Educación: Cifras y retos para México

La educación en México enfrenta grandes retos relacionados con otros problemas estructurales de desigualdad social.

La educación básica —que integra preescolar, primaria y secundaria— atiende a casi 25 millones de niños y adolescentes en México y es uno de los rubros sociales con mayor desigualdad y estancamiento. Además, el grupo de estudiantes que cursa estos primeros años de vida escolar fue el más golpeado por los confinamientos durante la pandemia Covid-19.

En 2022, México cayó 14 puntos en el desempeño promedio en matemáticas, nueve puntos en ciencias y cinco puntos en comprensión lectora en comparación la medición previa del 2018. Ni siquiera el 1% de los alumnos de educación básica son sobresalientes, un nivel significativamente bajo si se compara con economías similares que tuvieron entre 7 y 9% de sus alumnos con resultados sobresalientes.

Pero México, no sólo tiene poquísimos alumnos sobresalientes, también tiene muchos que no cumplen con las competencias mínimas para su grado académico: 66% de los alumnos tuvieron un desempeño por debajo del mínimo requerido en matemáticas, lo que implica que no logran interpretar y reconocer, sin instrucciones directas, matemáticamente una situación simple como comparar distancias entre rutas alternativas o convertir precios entre distintas divisas.

El 51%, la mitad, de los estudiantes no mostró habilidades para realizar explicaciones correctas de fenómenos científicos familiares, ni identificar, en casos simples, si una conclusión es válida con base en los datos proporcionados.

Por su parte, en el área de comprensión lectora se observó que 47% de los alumnos en México no logran encontrar la idea principal en un texto de extensión moderada, encontrar información basada en criterios explícitos, ni reflexionar sobre el propósito y la forma de los textos.

La disponibilidad educativa es limitada en muchas regiones, en muchos casos la educación es inaccesible, otros estudiantes enfrentan carencias económicas, no tienen alimentación de calidad, sufren de violencia familiar o se desarrollan en contextos hostiles. Aquí algunas cifras que muestran las brechas y retos en la educación:*

A escala nacional, la tasa promedio de años de estudio es de 10.3, lo que implica estudiar primaria, secundaria y apenas un año de preparatoria.

Al menos 2 de cada 10 estudiantes en México presentan rezago educativo, lo que significa que no cursan el grado educativo acorde a su edad.

El 37% de los jóvenes de 15 a 21 años que cuentan con secundaria terminada no asisten a unidades de educación media superior (preparatoria o bachillerato).

Cerca de 1.5 millones de estudiantes de educación básica enfrentan tiempos excesivos de traslado a las instituciones educativas.

La disponibilidad de unidades de educación media superior se reduce casi a la mitad en zonas rurales; 40% de los alumnos en este grado tardan más de una hora en llegar a sus escuelas.

Sólo 23% de las escuelas de educación básica cuenta con infraestructura adecuada.

La educación media superior es donde más estudiantes desertan; 9 de cada 100 inscritos dejan la escuela antes de concluir el ciclo escolar.

Entre 25 y 30% de los estudiantes que abandonan la preparatoria, lo hacen por falta de recursos económicos.

Para las mujeres, además del dinero, otros factores de abandono escolar son el matrimonio, el embarazo o la necesidad de cuidados en su hogar.

Los recursos destinados a la educación equivalen a apenas 3% del PIB nacional.

Fuente: EL ECONOMISTA 24 de enero de 2024

Clasificado bajo: CEIEG, Educación, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Día Internacional de la Educación: Cifras y retos para México

Miércoles, 24 de enero de 2024

Índice de Volumen Físico (IVF)

Cifras durante diciembre de 2023

Presenta un análisis de la evolución real de la producción agropecuaria nacional, por entidad federativa y por cultivo y productos pecuarios. Es un documento de periodicidad mensual

Cifras desestacionalizadas

En diciembre de 2023, con cifras desestacionalizadas, el IVF agropecuario fue 1.6%, menor en relación con el mes anterior, y a tasa anual disminuyó 7.2%, los incrementos anuales registrados en 2018, 2020, 2021 y 2022 fueron de 1.6, 1.8, 3.2 y 3.8%, respectivamente, mientras que en 2019 registró decremento de 1.1 por ciento

Cifras tradicionales

El Índice de Volumen Físico Agropecuario, calculado de manera tradicional para diciembre de 2023, muestra decremento anual de 7.2 por ciento.

El componente agrícola del índice registró disminución de 12.4%, mientras que el pecuario creció 1.6 por ciento.

Productos agropecuarios con mayor participación valor constante del IVF

Los productos cíclicos con mayor participación en el valor real del IVF agropecuario son: maíz grano (20.6%), sorgo grano (5.2%), chile verde (3.9%), jitomate (3.8%), frijol (3.5%), trigo grano (3.4%), papa (3.3%) y maíz forrajero (2.4%), mientras que los cultivos perennes que destacan son: caña de azúcar (9.0%), aguacate (5.2%) y alfalfa verde (4.2%). En conjunto representan 64.6% del valor de la producción agrícola. De los cultivos citados, en diciembre de 2023, maíz grano, sorgo grano, chile verde, jitomate, frijol, maíz forrajero, caña de azúcar y aguacate, tuvieron decremento en su valor real, respecto del mismo mes del año previo.

Los bienes pecuarios con mayor participación en el valor real del IVF agropecuario son: carne en canal de ave, bovino, porcino, leche de bovino y huevo, que contribuyen con 97.4%

del valor de la producción pecuaria.

La producción de carne en canal de ave tuvo un incremento anual de 34.2% en Veracruz, pasó de 46 mil 881 toneladas a 62 mil 934 en el último mes de 2023; la entidad generó 17.2%

de la producción del país.

Agrícola

En diciembre de 2023, la cosecha de cultivos cíclicos más importantes del país fue de 11.2 millones de toneladas, lo que representa 25.1% menos que lo recolectado en el mismo mes del año anterior. De cultivos perennes se obtuvieron 9.5 millones de toneladas, 13.8% menos que en diciembre de 2022.

Por cultivo, destacan:

El aumento del volumen de producción de papa, el cual fue 20.8% mayor, lo que significa 25 mil 521 toneladas adicionales en comparación con el mismo mes del año pasado.

Pecuario

El componente del IVF pecuario, en diciembre 2023, aumentó 1.6% a tasa anual, derivado de aumentos en la producción de carne en canal de ave y porcino.

Por bien pecuario destacan:

El volumen de producción de carne en canal de ave, el cual fue de 365 mil 144 toneladas, cifra 7.1% mayor a la obtenida en mismo mes de 2022.

Con un volumen de 164 mil 260 toneladas, la oferta de carne en canal de porcino aumentó 0.8% en comparación con el mismo periodo del año pasado.

Fuente: SIAP 23 de enero de 2024

Clasificado bajo: Agricultura, CEIEG, Economía, Estadística, Ganaderia, Indicadores, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice de Volumen Físico (IVF)

Martes, 23 de enero de 2024

El orgullo de la Denominación de Origen en México

Los productos mexicanos del sector agroalimentario con denominación de origen.

El valor de los productos con “Denominación de Origen” (DO) va más allá de sólo una cuestión económica y territorial, determinada para fines de comercialización. Si bien hace referencia a la garantía de la procedencia de un artículo en específico, hay también otros factores que llenan de riqueza, significado y sentido a todo aquel producto bajo dicha designación.

Uno de los factores más determinantes tiene que ver con el desarrollo cultural de las regiones, ya que la elaboración de estos productos, forma parte de la expresión del patrimonio local, en el que se integran, incluso, concepciones abstractas del mundo y de la vida.

A continuación, te presentamos algunos de los productos mexicanos pertenecientes al sector agroalimentario que poseen DO, así como algunas sus particularidades que los han hecho merecedores de tal distinción.

Tequila: Obtuvo su DO el 9 de diciembre de 1974 y se amplió el 13 de octubre de 1977. Abarca todo el estado de Jalisco y algunos municipios de Guanajuato, Michoacán, Nayarit y Tamaulipas, y se elabora a partir del agave azul tequilana weber.

Mezcal: Destilado de la planta del maguey mezcalero, se consume desde hace nueve mil años y obtuvo su DO en 1994.

Café de Veracruz: El aromático y tradicional café, cultivado desde el siglo XVII en diversas regiones de Veracruz es garantía de calidad. Fue uno de los primeros cultivos en obtener la DO a nivel mundial en el año 2000, a manera de protección.

Mango Ataúlfo: Su nombre se debe a los cinco árboles usados para propagar la variedad, hallados en el predio de Ataúlfo Morales Gordillo, en Tapachula. Es un mango con cáscara fina y firme, su pulpa es maciza y dulce.

Café de Chiapas: Obtuvo su DO, en 2003 y abarca 12 regiones con suelos volcánicos. La altura y el clima húmedo favorecen al grano, y se aprecia su calidad por el índice de su alta acidez, aroma intenso y buen cuerpo.

Vainilla de Papantla: Es una orquídea planifolia que se cosecha en treinta y nueve municipios de Veracruz y Puebla. Cultivada por pueblos totonacas, y aztecas, quienes obtuvieron de ella, incluso beneficios medicinales.

Chile habanero de la Península de Yucatán: Es una baya de más de 300 años de antigüedad y fueron los mayas quienes consiguieron un perfecto sabor, aroma y colores: verde, naranja, rojo, blanco y amarillo.

Cacao Grijalva: Obtuvo su DO el 29 de agosto de 2016. Los Olmecas cultivaron y perfeccionaron el cacao desde hace 3 mil 500 años, y Tabasco es el mayor productor de cacao a nivel nacional.

Raicilla: Esta bebida de agave data de la época colonial, y se produce en 16 municipios del estado de Jalisco, obtuvo su DO en el año 2019.

Café Pluma: Se caracteriza por tener un exquisito sabor, acentuada acidez, excelente aroma y leve de cuerpo, cuyos atributos pueden potenciarse a partir de distintos procesos, incluyendo el tueste.

Fomentar y propiciar el consumo de productos con DO, posibilita el sustento de las regiones que se dedican a su producción, al ser parte de este ciclo de consumo ayudamos a que permanezcan intactas las características culturales de esto productos, y que aún más, que se sigan conservando los procesos de cultivo y producción. Con orgullo hagamos de los productos con DO, una forma más de difundir la cultura mexicana a través del mundo.

Fuente: SIAP 23 de enero de 2024

Clasificado bajo: Agricultura, CEIEG, Empresas, Exportaciones, Industria, Información en otros sitios | Comentarios desactivados en SIAP – El orgullo de la Denominación de Origen en México

Martes, 23 de enero de 2024

Día Internacional de la Educación:

por qué es importante aprender para la paz

El mundo hace frente a una oleada de conflictos violentos y a un preocupante incremento de la incitación al odio, la intolerancia y la discriminación.

El papel transformador que desempeña la educación en la configuración de un futuro pacífico resonó de forma unánime en noviembre de 2023, cuando los 194 Estados Miembros de la UNESCO aprobaron la nueva Recomendación sobre la Educación para la Paz, los Derechos Humanos y el Desarrollo Sostenible en la 42ª reunión de la Conferencia General. Se trata del único instrumento normativo mundial que establece cómo debe utilizarse la educación para lograr una paz duradera y fomentar el desarrollo humano mediante 14 principios rectores.

La Recomendación reconoce que la educación, en todas sus formas y dimensiones, dentro y fuera de las escuelas, configura la manera en que vemos el mundo y tratamos a los demás, y puede ser una vía para construir una paz duradera. El texto indica la necesidad de llevar a cabo transformaciones positivas en múltiples ámbitos que van desde las tecnologías digitales hasta el cambio climático y la igualdad de género.

Un sistema educativo bien dotado y transformado es una herramienta esencial a largo plazo para prevenir, construir y mantener la paz. Esto constituye el centro de la labor de la UNESCO en materia de ciudadanía mundial y educación para la paz. Al garantizar que todos los educandos tengan acceso a un aprendizaje pertinente y de calidad, la educación sienta las bases de la paz antes, durante y después de los conflictos. En tiempos de crisis, resulta crucial mantener la continuidad del aprendizaje, en especial para los grupos marginados, integrando la educación en los esfuerzos mundiales de consolidación de la paz. El papel más importante de la educación en la consecución de la paz y la justicia social es su capacidad de capacitar a los educandos para que se conviertan en agentes del cambio en sus propias comunidades. Al inculcar aptitudes cognitivas, sociales y emocionales, el aprendizaje se convierte en una poderosa herramienta para contrarrestar el discurso del odio y promover el entendimiento.

El discurso de odio alimenta los prejuicios y la discriminación y puede permitir y normalizar la violencia. Es una amenaza para los principios de inclusión, diversidad y derechos humanos. El discurso de odio puede infligir daños personales e incitar a la violencia de grupo. Su reciente escalada mundial amplificada por el uso de las redes sociales y exacerbada por nuevas y prolongadas crisis en diferentes regiones, afecta gravemente a la seguridad de las comunidades de todo el mundo. Una reciente encuesta UNESCO/IPSOS realizada en 16 países reveló que el 67% de los usuarios de Internet declararon haber encontrado discursos de odio en línea y que el 85% estaban preocupados por la repercusión y la influencia de la desinformación en sus conciudadanos, considerándola una amenaza real que puede desestabilizar las sociedades.

La educación ofrece múltiples oportunidades para abordar las causas profundas de la incitación al odio y sensibilizar a los alumnos de todas las edades sobre sus formas y consecuencias en línea y fuera de línea. Esto incluye dotar a los educandos de las habilidades para reconocer y responder al odio y la injusticia, prepararlos para respetar el valor de la diversidad y los derechos humanos, y enseñarles a reconocer la diferencia entre el discurso de odio y la libertad de expresión. En 2023, la UNESCO publicó la guía “Abordar el discurso de odio mediante la educación” para ayudar a los responsables de la toma de decisiones a reforzar sus políticas públicas en este ámbito.

Fuente: UNESCO 23 de enero de 2024

Clasificado bajo: CEIEG, Educación, Información en otros sitios | Comentarios desactivados en UNESCO – Día Internacional de la Educación: por qué es importante aprender para la paz

Martes, 23 de enero de 2024

Expectativas de Producción Agropecuaria y Pesquera

Cifras durante diciembre 2023

La expectativa de producción nacional agropecuaria y pesquera para 2023 es de 219.8 millones de toneladas, 5.7% inferior a lo registrado en 2022. Por subsector los pronósticos son mixtos, el agrícola caerá 6.7%, mientras que pecuario y pesquero aumentaran 2.0 y 1.1 por ciento, respectivamente.

En comparación con 2022, el subsector agrícola disminuirá 13 millones 870 mil toneladas, en tanto que el pecuario y pesquero subirán 487 y 22.7 mil toneladas, cada uno.

Análisis de la Balanza Comercial Agroalimentaria de México octubre 2023

Por noveno año consecutivo al mes de octubre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 6,270 millones de dólares (MDD).

Al décimo mes del año, el saldo positivo aumentó 1,390 MDD (28.5%), respecto del mismo periodo de 2022, debido al mayor incremento de las exportaciones, 1,939 MDD (4.7%), en comparación con el incremento de las importaciones, 549 MDD (1.5%).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 15,169 MDD (53.8%) y

Turismo extranjero en 18,413 MDD (73.9%).

En los diez meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 7,068 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 1,632 MDD, el cual contribuye con 23.1%.

De igual manera el impacto del superávit de la Balanza Agropecuaria y Pesquera (212 MDD) contribuye de manera positiva con 3.0% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria, enero – octubre 2023

Balanza Agropecuaria y Agroindustrial: superávit de e 6,6,270 MDD.

Balanza de bienes agrícolas

Para octubre de 2023, el superávit fue de 1,071 MDD, este saldo es resultado de exportaciones 7.0% mayores a las importaciones. El saldo incrementó 98.5% (532 MDD), en relación con el mismo periodo de 2022, debido a que las exportaciones aumentaron en mayor medida 3.7% (576 MDD), en comparación con el incremento que tuvieron las importaciones que fue de 0.3% (44 MDD).

Balanza de bienes agroindustriales

Al mes de octubre de 2023, se registra un superávit de 6,059 MDD, periodo en el que las exportaciones fueron 31.6% mayores a las importaciones. El saldo se incrementó 14.6% (774 MDD), respecto al mismo mes de 2022, resultado del aumento en mayor medida de las exportaciones en 1,197 MDD (5.0%), en comparación con las importaciones 423 MDD (2.3%).

Balanza de bienes pesqueros

De enero a octubre de 2023, se registra un déficit de 1.5 MDD, debido a que lo importado es 0.2% mayor respecto de lo exportado. Los flujos comerciales disminuyeron, para el caso de las ventas en 22.1% (189 MDD), mientras que las importaciones 13.7% (106 MDD), en comparación al mismo periodo de 2022.

Balanza de bienes ganaderos y apícolas:

En los diez meses de 2023, el déficit fue 858.2 MDD, esto es, 166.8 millones de dólares menos que el saldo negativo reportado al mismo periodo de 2022 (1,025 MDD). El comercio total se incrementó 541 millones 781 mil dólares (21.1%), al pasar de 2,568 millones dólares en 2022 a 3,109 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 76.2% mayores a las exportaciones. Las ventas al exterior se incrementaron en mayor medida, en 354.3 MDD (45.9%) frente a las de 2022; mientras que las compras al mercado externo en 187.5 MDD (10.4%).

Fuente: SIAP 19 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Gobierno, Información en otros sitios, Inversión, Pesca y Acuacultura, Petróleo, Producción | Comentarios desactivados en SIAP – Expectativas de Producción Agropecuaria y Pesquera

Martes, 23 de enero de 2024

Melón mexicano, un fruto con

creciente demanda y producción nacional

A diciembre de 2023, el cierre preliminar de siembras y cosechas registra 645 mil 002 toneladas del fruto, cifra 11.2 por ciento mayor a las 580 mil del año previo.

Los productores de melón superaron la producción promedio anual (581 mil toneladas) de la última década y reportaron la más alta de los últimos tres años, al contabilizar 645 mil 002 toneladas al cierre de diciembre de 2023.

El melón es una hortaliza de gran importancia económica y social para México debido a la superficie destinada a su siembra (19 mil 501 hectáreas), los altos volúmenes de producción, además de que genera fuentes de empleo y captación de divisas.

La producción del fruto creció 11.2 por ciento en 2023, en comparación con las 580 mil toneladas contabilizadas el año previo. De esta forma, México se ubicó como el décimo segundo productor mundial y aporta 1.9 por ciento al volumen producido a nivel internacional, de acuerdo con el organismo estadístico.

Baja California, Baja California Sur, Colima, Chiapas, Chihuahua, Guanajuato, Jalisco, Estado de México, Nayarit, Nuevo León, Oaxaca, Puebla, San Luis Potosí, Sinaloa, Tabasco, Veracruz, Yucatán y Zacatecas también aportan al volumen nacional.

Además de satisfacer el consumo interno, los productores mexicanos exportan el fruto a Estados Unidos, Japón, Hong Kong, Cuba, Colombia, Belice, Canadá y Emiratos Árabes. Sólo al primer país se colocó lo equivalente a 25 millones 698 mil dólares durante 2022.

El consumo de melón aporta agua, vitaminas A, B, C y E, ácido fólico, fibra y minerales, como calcio, hierro y potasio, que favorecen mantener la hidratación, eliminar toxinas, prevenir el estreñimiento, mantener sana la piel y, en conjunto con una buena alimentación, a prevenir enfermedades cardiovasculares.

Los consumidores suelen degustar el melón en fresco, sobre todo en primavera cuando aumenta la temperatura, ensaladas, aperitivos, congelado, en conservas o dulces. De ahí que el consumo anual per cápita asciende a 3.7 kilogramos y tiene una participación de 2.3 por ciento en la producción nacional en el grupo de los frutales.

Fuente: SADER 22 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SADER – Melón mexicano, un fruto con creciente demanda y producción nacional

Lunes, 22 de enero de 2024

Las medidas de SST son clave para prevenir

la violencia y el acoso en el mundo laboral

Un nuevo informe de la OIT hace hincapié en el uso de marcos de seguridad y salud en el trabajo (SST) para abordar las causas profundas de la violencia y el acoso, y fomentar la acción colectiva en favor de mejores entornos de trabajo.

Las medidas de Seguridad y Salud en el Trabajo (SST) son clave para construir un enfoque inclusivo, integrado y sensible al género para prevenir y eliminar la violencia y el acoso en el mundo del trabajo, señala un nuevo informe de la Organización Internacional del Trabajo (OIT).

El informe, Preventing and Addressing Violence and Harassment in the World of Work through Occupational Safety and Health Measures (Resumen: Prevenir y abordar la violencia y el acoso en el mundo laboral con medidas de seguridad y salud en el trabajo ), recuerda que más de una de cada cinco personas empleadas ha sufrido violencia y acoso. Este problema puede afectar a todo tipo de lugares de trabajo y también puede producirse durante los desplazamientos, los viajes relacionados con el trabajo, los eventos, las comunicaciones digitales, las actividades sociales y en las oficinas en casa.

El informe hace hincapié en que los marcos de SST abordan las causas profundas de la violencia y el acoso abordando los riesgos subyacentes, como la organización inadecuada del trabajo, los factores relacionados con tareas específicas (por ejemplo, trabajar solo o interactuar constantemente con terceros) y las condiciones de trabajo que producen altos niveles de estrés que, a su vez, conducen a la violencia y el acoso. Los marcos de seguridad y salud en el trabajo que se basan en la cooperación en el lugar de trabajo y el diálogo social, movilizan tanto a los empleadores como a los trabajadores para crear entornos laborales libres de violencia y acoso, señala el análisis.

Según el informe, las herramientas prácticas, los programas de formación y las directrices adaptadas a las empresas y los lugares de trabajo pueden ayudar a poner en práctica las políticas sobre violencia y acoso. Estas herramientas explican los pasos necesarios para llevar a cabo intervenciones destinadas a atajar la violencia y el acoso, y ayudan a realizar tareas complejas como las evaluaciones de riesgos en el lugar de trabajo, subraya el informe.

El informe se publica como parte de un proyecto de investigación, “Orientación práctica y herramientas para prevenir y abordar la violencia y el acoso en el mundo del trabajo: Una perspectiva de SST “, financiado conjuntamente por la Comisión Europea y la OIT. Tras su lanzamiento, el 23 de enero se celebrará en Ginebra una Conferencia sobre la prevención y el tratamiento de la violencia y el acoso en el mundo del trabajo a través de la seguridad y la salud en el trabajo..

La adopción del Convenio de la OIT sobre la violencia y el acoso, 2019 (núm. 190) , y su Recomendación (núm. 206) fue un hito importante en el compromiso internacional de garantizar el derecho a un lugar de trabajo libre de violencia y acoso. En 2022, la Conferencia Internacional del Trabajo reforzó este compromiso al incluir un entorno de trabajo seguro y saludable entre los derechos fundamentales contemplados en la Declaración de la OIT relativa a los principios y derechos fundamentales en el trabajo ..

Fuente: OIT 22 de enero de 2024

Clasificado bajo: CEIEG, Empleo, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – Las medidas de SST son clave para prevenir la violencia y el acoso en el mundo laboral

Lunes, 22 de enero de 2024

Crece 48.3 por ciento la producción nacional de papaya

la producción nacional de papaya ha registrado una tendencia de crecimiento, toda vez que en 2018 fue de un millón 040 mil toneladas.

La producción nacional de papaya registró un crecimiento de 48.3 por ciento en los últimos 10 años, al pasar de 765 mil toneladas en 2013 a un millón 135 mil toneladas al cierre de 2023, ante un mayor número de hectáreas sembradas y mayores rendimientos.

De acuerdo con datos del Servicio de Información Agroalimentaria y Pesquera (SIAP) en la última década el número de hectáreas sembradas aumentó de 16 mil 367 a 20 mil 681, mientras que el rendimiento por hectárea pasó de 51.4 toneladas a 56.8 toneladas.

México consiguió un nuevo máximo histórico en las exportaciones de papaya, al enviar 203 mil 170 toneladas a 15 países durante 2022, El volumen representó 46 por ciento en la participación de las exportaciones mundiales, que superaron 350 mil toneladas, y 17 por ciento de la producción nacional.

Estados Unidos fue el principal comprador, ya que adquirió el equivalente a 110 millones 521 mil 599 dólares, y Canadá, Alemania y Países Bajos continúan como clientes habituales, apuntó. El fruto mexicano también llegó a los mercados de Brasil, Finlandia, Australia, Reino Unido, Suecia, Suiza y Belice, entre otros.

México es el undécimo país productor y séptimo exportador del mundo, al llegar a 191 naciones, debido al apoyo brindado al campo y el esfuerzo y el compromiso de los productores.

Fuente: SADER 21 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Estadística, Información en otros sitios, Producción | Comentarios desactivados en SADER – Crece 48.3 por ciento la producción nacional de papaya

Viernes, 19 de enero de 2024

Producción de Platano

El plátano, una de las frutas más producidas, comercializadas y consumidas en todo el mundo.

De acuerdo a una investigación llevada a cabo por Biodiversity International, en diez países productores de esta fruta, se encontró que su cultivo y comercio representan cerca de 75% de los ingresos mensuales totales de los pequeños agricultores.

Una publicación reciente de la FAO, bajo el título Banana Market Review – Preliminary Results 2023 (Revisión del mercado del banano: resultados preliminares 2023), nos brinda algunos datos interesantes sobre el comercio mundial de esta importante fruta.

Según los datos preliminares, durante los primeros nueve meses de 2023, los volúmenes exportados de plátano a nivel mundial, registraron un crecimiento modesto, lo que apunta a una posible recuperación, ante la caída observada durante los dos últimos años. Se proyecta que las cifras de exportación global se incrementarán en 0.3 por ciento –con respecto a 2022– lo que permitirá alcanzar un volumen de 19.2 millones toneladas para 2023.

En este contexto, se espera que los envíos de América Latina y el Caribe –considerada como la principal región exportadora del mundo con cerca de 77% del total comercializado– crezcan aproximadamente 1.3 por ciento en 2023, hasta alcanzar una cantidad total de 14.7 millones de toneladas, lo que indicaría 200 mil toneladas más que en 2022.

La FAO señala como factores clave que incidieron en el comercio mundial en 2023, los siguientes:

Escasez de producción causada por condiciones climáticas adversas en varios países proveedores. Precipitaciones excesivas, inundaciones y el paso de tormentas tropicales, contribuyeron a reducir los suministros disponibles para la exportación en Colombia, Costa Rica y República Dominicana.

Altos costos de fertilizantes en 2022 y principios de 2023, perjudicaron la productividad y calidad del cultivo de banano en el primer semestre del año.

Pérdidas y gastos adicionales derivados de la propagación de enfermedades. En particular, la devastadora enfermedad del marchitamiento por Fusarium del banano, raza tropical 4 (TR4), que siguió causando pérdidas en la producción y tensiones financieras en los productores.

Así como pérdidas y gastos adicionales derivados de casos de colocación de sustancias ilegales en contenedores de banano provenientes de algunos países exportadores de América Latina.

A nivel nacional, ocupa una superficie de 85,641 hectáreas, distribuidas en 16 entidades, la mayoría de ellas ubicadas en las costas del Golfo de México y del Océano Pacifico. La producción anual fue de 2 millones 593 mil toneladas, siendo Chiapas el que aporta 25% de los volúmenes totales. Los cinco principales estados productores durante 2022 fueron: Chiapas, Tabasco, Veracruz, Colima y Jalisco.

El plátano genera una importante derrama económica en las zonas donde se produce, pero, también, es una fruta integrada a la canasta básica alimentaria de muchas familias en nuestro país y en el mundo, gracias a su precio, sabor, disponibilidad y valor alimenticio.

Fuente: SIAP 19 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Exportaciones, Información en otros sitios, Producción | Comentarios desactivados en SIAP – Producción de Platano

Viernes, 19 de enero de 2024

Principales exportaciones de México

México cuenta con características privilegiadas que lo colocan como el 12° productor de alimentos a nivel mundial.

México ocupa el lugar 20 a nivel mundial por el número de personas que trabajan en el sector agropecuario y pesquero, donde India (206 millones) y China (184 millones) tienen el mayor contingente de ocupados.

México ocupa el 12° lugar en producción mundial de alimentos:

12° en producción mundial de cultivos agrícolas.

10° en producción mundial de ganadería primaria.

17° en producción mundial pesquera y acuícola.

El 72.1% del total de divisas por las ventas al exterior de productos agroalimentarios de México, corresponden a los principales por su valor comercial.

Cerveza – 6,083 mdd

Tequila – 4,085 mdd

Berries – 3,789 mmd

Aguacate – 3,368 mmd

Carne de bovino – 2,238 mdd

Jitomate – 2,143 mdd

Galletas dulces – 1,182 mdd

Confitería – 1,138 mdd

Pimiento – 1,124 mdd

Azúcar – 1,012 mdd

Los principales mercados agroalimentarios de México en 2022 (millones de dólares)

Estados Unidos – 35,437 mdd

Japón – 1,186 mdd

Canadá – 894 mdd

China – 474 mdd

Guatemala – 377 mdd

Fuente: SADER 19 de enero de 2024

Clasificado bajo: Agricultura, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Principales exportaciones de México

Viernes, 19 de enero de 2024

La tasa de desempleo mundial aumentará en 2024

El desempleo y la brecha de empleo han caído por debajo de los niveles anteriores a la pandemia, pero el desempleo mundial aumentará en 2024.

Los mercados laborales han mostrado una sorprendente resiliencia a pesar del deterioro de las condiciones económicas, pero la recuperación de la pandemia sigue siendo desigual ya que las nuevas vulnerabilidades y las múltiples crisis están erosionando las perspectivas de una mayor justicia social, según un nuevo informe de la Organización Internacional del Trabajo (OIT).

El informe Perspectivas Sociales y del Empleo en el Mundo: Tendencias 2024 (WESO Trends) de la OIT concluye que tanto la tasa de desempleo como la tasa de brecha de empleo -que es el número de personas sin empleo que están interesadas en encontrar un puesto de trabajo- han caído por debajo de los niveles anteriores a la pandemia. La tasa de desempleo mundial en 2023 se situó en el 5,1%, lo que supone una modesta mejora con respecto a 2022, cuando se situó en el 5,3%. La brecha de empleo mundial y las tasas de participación en el mercado laboral también mejoraron en 2023.

Sin embargo, por debajo de estas cifras empieza a aflorar una fragilidad, según el informe. Se prevé que tanto las perspectivas del mercado laboral como el desempleo mundial empeoren. En 2024 se espera que dos millones de trabajadores más busquen empleo, lo que elevaría la tasa de desempleo mundial del 5,1% en 2023 al 5,2%. Los ingresos disponibles han disminuido en la mayoría de los países del G20 y, en general, la erosión de los niveles de vida resultante de la inflación “no es probable que se compense rápidamente”. Además, persisten importantes diferencias entre los países de renta alta y baja. Mientras que la tasa de brecha de empleo en 2023 era del 8,2% en los países de renta alta, se situaba en el 20,5% en el grupo de renta baja. Del mismo modo, mientras que la tasa de desempleo en 2023 se mantuvo en el 4,5% en los países de renta alta, fue del 5,7% en los países de renta baja.

Además, es probable que persista la pobreza de los trabajadores. A pesar de disminuir rápidamente después de 2020, el número de trabajadores en situación de pobreza extrema (que ganan menos de 2,15 dólares por persona y día en términos de paridad del poder adquisitivo) aumentó en cerca de un millón en 2023; el número de trabajadores en situación de pobreza moderada (que ganan menos de 3,65 dólares por persona y día en términos de paridad del poder adquisitivo) aumentó en 8,4 millones en 2023.

La desigualdad de ingresos también ha aumentado, advierte el estudio, y añade que la erosión de la renta real disponible “es un mal presagio para la demanda agregada y una recuperación económica más sostenida”.

Se espera que las tasas de trabajo informal permanezcan estáticas, representando alrededor del 58% de la mano de obra mundial en 2024.

Fuente: OIT 10 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios | Comentarios desactivados en OIT – La tasa de desempleo mundial aumentará en 2024

Jueves, 18 de enero de 2024

Percepción de inseguridad en México

cerró 2023 en su nivel más bajo de la historia

Al cierre del 2023, la percepción de inseguridad en México fue de 59.3%, este nivel fue el más bajo registrado y refleja avances importantes en comparación con años previos.

Al cierre del 2023, el 59.1% de los mexicanos consideró que es inseguro vivir en su localidad, esta es la cifra más baja desde que se tienen registros. Este resultado refleja que, en los años recientes, la percepción de los mexicanos respecto de la seguridad pública en regiones urbanas se ha recuperado. Las cifras muestran que la población que se siente insegura en su ciudad cayó 5.1 puntos porcentuales en comparación interanual, de acuerdo con los registros de la Encuesta Nacional de Seguridad Pública Urbana (ENSU) del Inegi.

También se observa un avance importante si se compara con años como el 2017 o 2018, cuando la percepción de inseguridad alcanzaba a casi el 80% de los mexicanos.

Durante el cuarto trimestre del 2023 se observó que el 64.8% de las mujeres consideran que están inseguras en sus zonas de residencia; mientras que para los hombres la cifra fue de 52.3 por ciento. Pese a que las mujeres enfrentan y perciben mayor riesgo, su nivel de percepción de inseguridad también es el registro más bajo que se tiene.

Los lugares públicos, particularmente los cajeros automáticos en calles o avenidas y el transporte colectivo, son los más riesgosos en términos de inseguridad para los mexicanos. Entre 64 y 70% de la población se siente insegura en estos sitios.

Zacatecas y el Estado de México tienen las ciudades más inseguras, Fresnillo, Zacatecas mantuvo la posición de la ciudad más insegura del país, de acuerdo con sus habitantes, el 96.4% de su población considera que es inseguro vivir ahí. Por su parte, Naucalpan, Estado de México y Uruapan, Michoacán, ocuparon la segunda y tercera posición con percepciones de inseguridad de 91.0 y 89.9% respectivamente. Otras de las localidades que se ubicaron entre las más inseguras para quienes residen ahí fueron: Ecatepec, Estado de México; Zacatecas, Zacatecas y Cuernavaca, Morelos.

En contraparte, la alcaldía Benito Juárez en la Ciudad de México es la que presenta el menor nivel de inseguridad percibida por sus habitantes. Cerró 2023 con apenas 15.2% de su población que se siente insegura de vivir ahí.

Puerto Vallarta, Jalisco; Piedras Negras, Coahuila; Mérida, Yucatán; La Paz, Baja California Sur y Los Cabos, Baja California Sur son otras de las ciudades más seguras para sus residentes: menos del 25% perciben inseguridad.

Fuente: EL ECONOMISTA 18 de enero de 2024

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Noticias, Seguridad | Comentarios desactivados en ECONOMISTA – Percepción de inseguridad en México cerró 2023 en su nivel más bajo de la historia

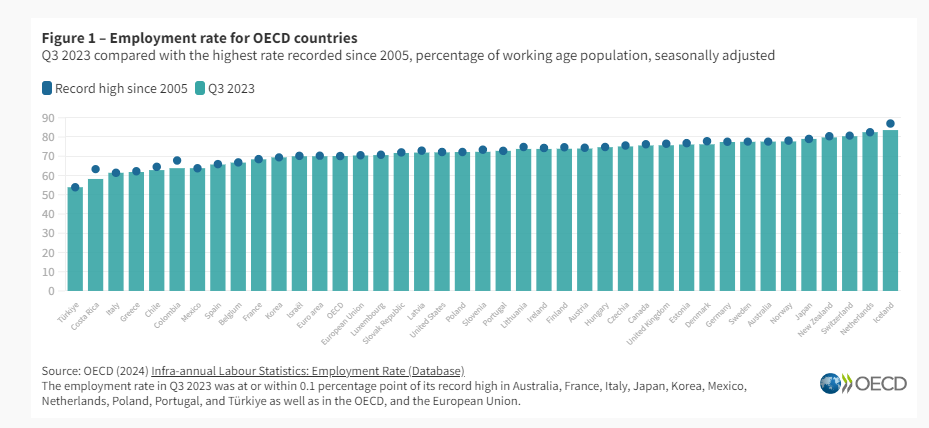

Jueves, 18 de enero de 2024

Situación del mercado laboral

Cifras durante el tercer trimestre de 2023

La tasa de empleo de la OCDE se mantiene en un nivel récord en el tercer trimestre de 2023

Las tasas de empleo y participación de la fuerza laboral de la OCDE se estabilizaron en 70,1% y 73,8% en el tercer trimestre de 2023, los niveles más altos registrados desde el inicio de la serie en 2005 y 2008, respectivamente . Ambos indicadores estaban en o cerca de sus máximos históricos en 9 de los 38 países de la OCDE, incluidos Francia, Italia y Japón. Se alcanzaron niveles récord tanto en las tasas de empleo como de participación de la OCDE para mujeres y hombres.

La tasa de empleo superó el 70% en casi dos tercios de los países de la OCDE. Sin embargo, la tasa de empleo disminuyó en 20 países de la OCDE en el tercer trimestre de 2023, en comparación con caídas en 17 países de la OCDE en el trimestre anterior. Las mayores caídas se observaron en Costa Rica, Islandia y Finlandia. Türkiye siguió siendo el país de la OCDE con la tasa de empleo más baja, un 53,9%.

En noviembre de 2023, la tasa de desempleo de la OCDE se mantuvo en su mínimo histórico (4,8%) por noveno mes consecutivo y se mantuvo prácticamente estable en mínimos históricos en la Unión Europea (5,9%) y la zona del euro (6,4%). La tasa de desempleo se mantuvo sin cambios en noviembre en 20 países de la OCDE con datos disponibles, mientras que 7 países registraron caídas y otros 6 países registraron aumentos en la tasa de desempleo. La tasa de desempleo de diciembre de 2023 se mantuvo estable tanto en Canadá como en Estados Unidos en 5,8% y 3,7%, respectivamente.

La tasa de empleo de la OCDE subió a un máximo histórico del 62,5 % para las mujeres, mientras que se mantuvo estable por tercer mes consecutivo en su nivel más alto del 76,7 % para los hombres. La tasa de participación en la fuerza laboral de la OCDE también alcanzó su nivel más alto de 66% para las mujeres y se mantuvo estable para los hombres en su nivel previo a la pandemia de 80,6%.

La tasa de desempleo de los hombres de la OCDE se ha mantenido por debajo del 5,0% desde marzo de 2022. Para las mujeres se ha mantenido estable en el 5,0% durante cinco meses consecutivos. La tasa de desempleo juvenil de la OCDE (trabajadores de 15 a 24 años) se mantuvo prácticamente estable en los últimos dos meses, aunque fue 6,7 puntos porcentuales más alta que la tasa de desempleo de los trabajadores de 25 años o más.

Fuente: OCDE 18 de enero de 2024

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – Situación del mercado laboral

Miércoles, 17 de enero de 2024

La UNESCO dedica el Día Internacional de la

Educación 2024 a combatir la incitación al odio

Este año, la UNESCO dedica el Día Internacional de la Educación, que se celebra el 24 de enero, al papel crucial que desempeñan la educación y los docentes en la lucha contra la incitación al odio.

El discurso del odio alimenta los prejuicios y la discriminación y puede permitir y normalizar la violencia. Su reciente escalada mundial, amplificada por el uso de las redes sociales y exacerbada por nuevas y prolongadas crisis en diferentes regiones, afecta gravemente a la seguridad de las comunidades de todo el mundo. En este día, la UNESCO insta a sus Estados Miembros a dar prioridad a la educación como herramienta para promover sociedades que valoren la dignidad humana y la paz.

Los mensajes de odio y las teorías conspirativas que apuntan a comunidades específicas y las convierten en chivos expiatorios se han amplificado cada vez más en las redes sociales y otras plataformas en línea. Una reciente encuesta UNESCO/IPSOS realizada en 16 países reveló que el 67% de los usuarios de Internet declararon haberse encontrado con discursos de odio en línea y que el 85% expresó su preocupación por el impacto y la influencia de la desinformación en sus conciudadanos, considerándola una amenaza real que puede desestabilizar las sociedades.

La educación ofrece múltiples oportunidades para abordar las causas profundas de la incitación al odio y sensibilizar a los alumnos de todas las edades sobre sus formas y consecuencias en línea y fuera de línea. Esto incluye dotar a los alumnos de las habilidades necesarias para reconocer y responder al odio y la injusticia, prepararlos para respetar el valor de la diversidad y los derechos humanos, y enseñarles a reconocer la diferencia entre la incitación al odio y la libertad de expresión.

La Conferencia General de la UNESCO ha revisado recientemente su Recomendación sobre la Educación para la Paz, los Derechos Humanos y el Desarrollo Sostenible con este objetivo. Se trata del único instrumento normativo mundial que expone cómo la educación puede propiciar una paz duradera y fomentar el desarrollo humano. Este instrumento configurará los sistemas y las políticas educativas en las próximas décadas, desde las leyes y las políticas hasta la elaboración de los planes de estudio, las prácticas docentes, los entornos de aprendizaje y las evaluaciones.

En 2023, la UNESCO publicó la guía “Abordar la incitación al odio mediante la educación” para ayudar a los responsables de la toma de decisiones a reforzar sus políticas públicas en este ámbito. La Organización también está intensificando sus esfuerzos para promover directrices antirracistas y abordar el racismo en los libros de texto, así como una iniciativa mundial para combatir el antisemitismo en y a través de la educación.

Fuente: UNESCO 16 de enero de 2024

Clasificado bajo: CEIEG, Educación, Estadística, Información en otros sitios | Comentarios desactivados en UNESCO – Dedica el Día Internacional de la Educación 2024 a combatir la incitación al odio

Miércoles, 17 de enero de 2024

El consumo de tabaco disminuye pese a la industria tabacalera

Según los cálculos más recientes de la Organización Mundial de la Salud (OMS), 1250 millones de adultos consumen tabaco.

El informe muestra que 150 países están logrando reducciones. Por ejemplo, los Países Bajos y el Brasil han logrado reducciones de cerca del 30% y del 35% desde 2010, respectivamente, gracias a la aplicación de aplicado las medidas MPOWER de control del tabaco.

La OMS insta a los países a seguir aplicando políticas de lucha antitabáquica y a seguir defendiéndose de las injerencias de la industria tabacalera.

Los índices más altos de consumo de tabaco se dan en las regiones de la OMS de Asia Sudoriental y de Europa, con un 26,5% y un 25,3%, respectivamente. Según las previsiones del informe, la Región de Europa tendrá en 2030 la tasa más elevada, con una prevalencia ligeramente superior al 23%. En esta región, las reducciones son mucho más lentas que en las demás regiones y las mujeres consumen más del doble que la media mundial. A pesar de que estas cifras han disminuido de forma constante a lo largo de los años, la disminución relativa del consumo de tabaco en 2025 será de solo el 25%, una proporción insuficiente para alcanzar el objetivo mundial voluntario del 30% con respecto a 2010. La previsiones indican que alcanzarán este objetivo 56 países, cuatro menos que lo previsto en el último informe publicado en 2021.

La OMS recuerda a los países que aún queda mucho por hacer y que deben redoblar sus esfuerzos para controlar el tabaco. Según se deriva del Índice Mundial de Interferencia de la Industria Tabacalera de 2023 que publican la red STOP y el Centro Mundial para la Buena Gobernanza en el Control del Tabaco, la protección de las políticas de salud pública contra la creciente injerencia de la industria tabacalera ha empeorado en todo el mundo.

Las encuestas realizadas en los países muestran reiteradamente que, en la mayoría de ellos, hay niños de 13 a 15 años que consumen tabaco y productos con nicotina. Para proteger a las generaciones futuras y velar por que el consumo de tabaco siga disminuyendo, la OMS dedicará el Día Mundial Sin Tabaco de este año a proteger a los niños de la injerencia de la industria tabacalera.

La industria tabacalera tratará de influir en las políticas mundiales de salud pública ofreciendo incentivos económicos y en especie, interfiriendo así en el derecho de los países a proteger la salud de su población. Es imprescindible consolidar el CMCT de la OMS como prioridad para todo el mundo recogida en los Objetivos de Desarrollo Sostenible. La OMS está preparada para ayudar a los países a defender las medidas de lucha antitabáquica basadas en la evidencia frente a las injerencias de la industria.

Fuente: OIT 16 de enero de 2024

Clasificado bajo: CEIEG, Información en otros sitios, Salud | Comentarios desactivados en OMS – El consumo de tabaco disminuye pese a la industria tabacalera

Miércoles, 17 de enero de 2024

Suben 4.62% las exportaciones agroalimentarias

y baja ritmo de importaciones

La cerveza, el tequila y mezcal, tomate fresco o refrigerado, aguacate y productos de panadería se mantuvieron entre los productos agroalimentarios con el mayor valor de exportación durante los primeros 11 meses de 2023.

En el periodo enero-noviembre de 2023 las exportaciones agroalimentarias del país mantuvieron su tendencia al alza, al sumar 47 mil 613 millones de dólares, un incremento de 4.62 por ciento respecto a igual lapso de un año atrás, mientras que las importaciones disminuyeron su ritmo de crecimiento.

Así, por noveno año consecutivo al mes de noviembre, la balanza comercial agropecuaria y agroindustrial (agroalimentaria) registra superávit, que fue de seis mil 762 millones de dólares, 31.26 por ciento superior al observado en igual lapso de 2022.

La balanza agropecuaria y pesquera presentó a su vez un saldo positivo de 246 millones de dólares, 163 por ciento más respecto a igual lapso de 2022, ante el aumento de 3.95 por ciento en las exportaciones y de sólo 0.62 por ciento en las importaciones.

En el rubro de productos agroindustriales, las exportaciones alcanzaron 27 mil 730 millones de dólares, un crecimiento de 5.11 por ciento– y las importaciones sumaron 21 mil 214 millones de dólares, un alza de 1.79 por ciento.

De manera que en los primeros 11 meses de 2023 se tuvo un superávit de seis mil 516 millones de dólares, lo que representó un aumento de 17.61 por ciento con respecto al mismo periodo de 2022.

La cerveza, con cinco mil 678 millones de dólares; el tequila y mezcal, con cuatro mil 161 millones de dólares; tomate fresco o refrigerado, con dos mil 813 millones de dólares; aguacate, con dos mil 742 millones de dólares, y productos de panadería, con dos mil 405 millones de dólares, se mantuvieron entre los productos agroalimentarios con el mayor valor de exportación.

Los mayores crecimientos, de enero a noviembre, se presentaron en las ventas al exterior de ganado bovino (67.72 por ciento); uvas, frescas, secas o pasas (35.69 por ciento); preparaciones de café, té o yerba maté (35.27 por ciento); hortalizas preparadas en vinagre (22.01 por ciento), y tomate fresco o refrigerado (17.50 por ciento).

Fuente: SADER 16 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SADER – Suben 4.62% las exportaciones agroalimentarias y baja ritmo de importaciones

Martes, 16 de enero de 2024

Como el chile verde, picante pero sabroso…

16 de enero: Día Internacional de la Comida Picante

Nuestros ancestros que vivían en la gran Ciudad de Tenochtitlán y en los diversos lugares de Mesoamérica, fueron importantes agricultores. A través de sistemas agrícolas basados en el policultivo y en el desarrollo de chinampas y la milpa, generaron una dieta alimenticia y altamente nutritiva, en torno a cultivos como: el maíz, el camote, la calabaza, el amaranto, el jitomate y sin duda, el chile.

Nuestro país se caracteriza por tener una variedad enorme de chiles, algunos de ellos muy conocidos a lo largo del país –pensemos en el jalapeño, ancho, guajillo, pasilla, serrano, manzano, habanero, de árbol y piquín– en tanto que otros, son sólo conocidos y utilizados a nivel regional, por ejemplo: el chile de chorro (que se cultiva en Dolores Hidalgo, Guanajuato,) chile miahuateco (en Santiago Miahuatlán, Puebla), chile gordo (en la región de la montaña del estado de Guerrero), chile dulce (en los estados de Yucatán, Campeche, Tabasco y la parte norte de Chiapas), chile loco (en la región de la Sierra Nevada en Puebla), por señalar algunos.

El picante lo aplicamos en casi todo lo que degustamos. Por lo que, con él, se preparan gran cantidad de platillos, antojitos, dulces tradicionales y hasta bebidas. Si hablamos de platillos del mar, pongamos como ejemplo, la langosta estilo Puerto Nuevo –platillo de fama internacional de Baja California– que requiere para saborear esta excelente carne, una salsa roja picante elaborada con chile de árbol o de pico de pájaro como lo llaman en algunas zonas del país.

En este Día Internacional de la Comida Picante, es importante tener en cuenta que el chile y su sabor, tienen una importancia fundamental en nuestra gastronomía; pero, que incluso, esta relevancia ha trascendido otros espacios. Consideremos tan sólo, su carácter medicinal y ritual –en muchas regiones del país–, su importancia para el mantenimiento de la biodiversidad, como cultivo clave para los medios de vida de un gran número de productores en el campo y su uso en el leguaje.

Por esta razón las variadas expresiones de los mexicanos: “A lo picante, vino abundante”; “Andar a medios chiles”, “Chile que se ha de pelar, que se vaya remojando”; “De chile, de dulce y de manteca”; “Enchílame otra”; “Es más bravo que un chile piquín”; “No seas cuenta chiles”; “Te traigo en salsa” y por supuesto, aquella que de “Yo soy como el chile verde, picante pero sabroso”.

Fuente: SIAP 16 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Información en otros sitios | Comentarios desactivados en SIAP – Como el chile verde, picante pero sabroso…

Lunes, 15 de enero de 2024

Índice Nacional de Precios al Consumidor (INPC)

Cifras durante diciembre 2023

A tasa anual (diciembre 2023 vs mismo mes de 2022), el subíndice de alimentos, bebidas y tabaco que representa 30% del INPC aumentó 6.0%, tal incremento es menor al observado en 2022 cuando fue de 12.5%, pero mayor al registrado para el INPC general que fue de 4.7% (en 2022 el incremento del INPC general fue de 7.8% y en 2021 de 7.4%). En la variación mensual (diciembre 2023 vs noviembre del mismo año) el INPC general incrementó 0.7%, el de alimentos, bebidas y tabaco aumentó 1.3%; y alimentos registro un incremento de 1.4 por ciento.

El aumento en el precio de insumos como los energéticos es un factor determinante para el comportamiento del INPC general, la gasolina de bajo octanaje aumentó 3.0% y la de alto octanaje registró incremento anual de 1.6%; mientras que la electricidad aumentó 4.3%, en tanto que, el costo del gas doméstico natural, así como, el gas doméstico LP, registraron decremento anual de 22.0 y 10.9%, respectivamente.

En la composición del INPC, los “alimentos, bebidas y tabaco” significan casi la tercera parte (30.3%) del indicador, por lo que su comportamiento contribuye significativamente en la evolución de la inflación nacional, mientras que los productos agrícolas representan 5.1% y los pecuarios 6.6 por ciento. Los agrícolas con mayor participación en el índice son jitomate, “papa y otros tubérculos”, frijol y manzana.

El precio de la “leche pasteurizada y fresca” registró un incremento de 6.8%, huevo y carne de res aumentaron 3.7% y 2.1% respectivamente.

Al cierre de noviembre de 2023, la cotización de carne en canal de bovino aumentó 2.7%, al compararse con similar mes de 2022, cuando se cotizó en 76.19 pesos por kilogramo. El precio de carne de pollo en canal fue de 39.28 pesos por kilo; 3.7% mayor al mismo mes del año pasado. El precio de carne de cerdo en canal fue de 51.77 pesos por kilogramo, representa un incremento de 7.3% respecto de noviembre de 2022, cuando se cotizó en 48.23 pesos por kilogramo. El litro de leche se pagó en la zona de producción a 8.67 pesos, 8.1% mayor a noviembre de 2022. Por su parte, el precio pagado al productor de huevo aumentó 9.1%, comparado con mismo mes de 2022.

Se estima que la producción de huevo para el año 2023 sea de 3.2 millones de toneladas, 2.4% mayor a lo obtenido en 2022. En tanto que la expectativa de producción de carne de pollo en canal es de 3.9 millones de toneladas, 2.5% mayor a la generada en 2022.

En conjunto la carne de res, pollo, cerdo y huevo tienen una participación de 5.0% en el INPC.

Fuente: SIAP 15 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Empresas, Estadística, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Índice Nacional de Precios al Consumidor (INPC)

Lunes, 15 de enero de 2024

Valor de la canasta alimentaria, noviembre de 2023

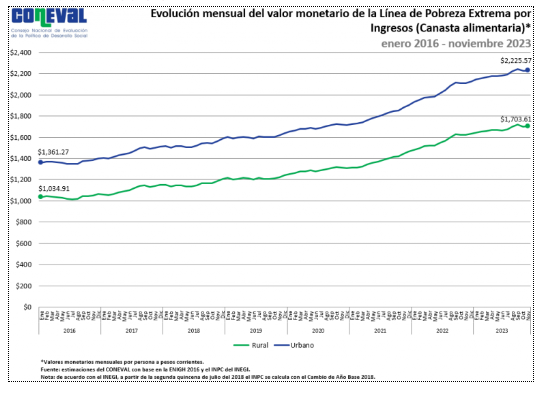

Anualmente, el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) urbana pasó de $2,124.70 (diciembre de 2022) a $2,269.57 (diciembre de 2023), incrementó 6.8%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) rural🛖pasó de $1,630.95 (diciembre de 2022) a $1,743.61 (diciembre de 2023), incrementó 6.9%.

Respecto a la variación mensual, el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) urbana pasó de $2,225.57 (noviembre de 2023) a $2,269.57 (diciembre de 2023), incrementó 2.0%, mientras que el valor de la Línea de Pobreza Extrema por Ingresos (#CanastaAlimentaria) rural 🛖pasó de $1,703.61 (noviembre de 2023) a $1,743.61 (diciembre de 2023), incrementó 2.3%.

Fuente: CONEVAL 11 de enero de 2024

Clasificado bajo: Alimentación, CEIEG, Empleo, Estadística, Información en otros sitios, Pobreza | Comentarios desactivados en CONEVAL – Valor de la canasta alimentaria, diciembre de 2023

Lunes, 15 de enero de 2024

Reporte mensual de la Balanza

Comercial Agroalimentaria de México

Cifras durante noviembre de 2023

El origen de la información se basa en la estadística de la balanza de productos agropecuarios y balanza de productos agropecuarios, pesqueros y agroindustriales que integra y difunde el Grupo de Trabajo de Estadísticas de Comercio Exterior, conformado por el Banco de México, INEGI y SAT y la Secretaría de Economía.

Análisis de la Balanza Comercial Agroalimentaria de México

Por noveno año consecutivo al mes de noviembre de 2023, la Balanza Comercial Agropecuaria y Agroindustrial tiene superávit, fue de 6,762 millones de dólares (MDD).

Al décimo primer mes del año, el saldo positivo aumentó 1,610 MDD (31.3%), respecto del mismo periodo de 2022, debido al mayor incremento de las exportaciones, 2,103 MDD (4.6%), en comparación con el incremento de las importaciones, 493 MDD (1.2%).

Evolución de la Balanza Comercial Agropecuaria

y Agroindustrial, enero – noviembre 1993-2023.

Al mes de noviembre de 2023, el valor de las exportaciones agroalimentarias de México es el más alto reportado en 31 años (desde 1993).

La dinámica que presentan las exportaciones de bienes agroalimentarios y el nivel alcanzado permitió al país obtener divisas que superan a las conseguidas por:

Venta de productos petroleros en 16,992 MDD (55.5%) y

Turismo extranjero en 20,200 MDD (73.7%).

En once meses de 2023, la Balanza Comercial No Petrolera cerró con un superávit de 8,669 MDD.

El impacto del saldo de la Balanza Manufacturera en el saldo de la Balanza No Petrolera es positivo; tiene un superávit de 2,829 MDD, el cual contribuye con 32.6%.

De igual manera el impacto del superávit de la Balanza Agropecuaria y Pesquera (246 MDD) contribuye de manera positiva con 2.8% al superávit de la No Petrolera.

Comportamiento de la balanza agroalimentaria enero-noviembre 2023

Balanza Agropecuaria y Agroindustrial: superávit de 6,762 MDD.

Balanza de bienes agrícolas:

Para noviembre de 2023, el superávit fue de 1,132 MDD, este saldo es resultado de exportaciones 6.8% mayores a las importaciones. El saldo incrementó 97.4% (559 MDD), en relación con el mismo periodo de 2022, debido a que las exportaciones aumentaron en mayor medida 3.4% (591 MDD), en comparación con el incremento que tuvieron las importaciones que fue de 0.2% (33 MDD).

Balanza de bienes agroindustriales:

A noviembre de 2023, se registra un superávit de 6,516 MDD, periodo en el que las exportaciones fueron 30.7% mayores a las importaciones. El saldo se incrementó 17.6% (976 MDD), respecto del mismo mes de 2022, resultado del aumento en mayor medida de las exportaciones en 1,348 MDD (5.1%), en comparación con las importaciones 372 MDD (1.8%).

Balanza de bienes pesqueros:

Al décimo primer mes de 2023, se registra un superávit de siete millones de dólares, debido a que lo exportado es 0.9% mayor respecto de lo importado. Los flujos comerciales disminuyeron, para el caso de las ventas en 21.1% (203 MDD), mientras que las importaciones 12.1% (103 MDD), en comparación al mismo periodo de 2022.

Balanza de bienes ganaderos y apícolas:

Al mes de noviembre de 2023, el déficit fue 892.7 MDD, esto es, 175.8 millones de dólares menos que el saldo negativo reportado al mismo periodo de 2022 (1,068.5 MDD). El comercio total se incrementó 557 millones 330 mil dólares (19.1%), al pasar de 2,921 millones dólares en 2022 a 3,478 millones de dólares en 2023. El déficit de la balanza se explica porque las importaciones fueron 69.1% mayores a las exportaciones. Las ventas al exterior se incrementaron en mayor medida, en 366.6 MDD (39.6%) frente a las de 2022; mientras que las compras al mercado externo aumentaron 190.8 MDD (9.6%).

Fuente: SIAP 12 de enero de 2024

Clasificado bajo: Agricultura, Alimentación, CEIEG, Economía, Empresas, Estadística, Exportaciones, Ganaderia, Indicadores, Industria, Información en otros sitios, Pesca y Acuacultura, Producción | Comentarios desactivados en SIAP – Reporte mensual de la Balanza Comercial Agroalimentaria de México

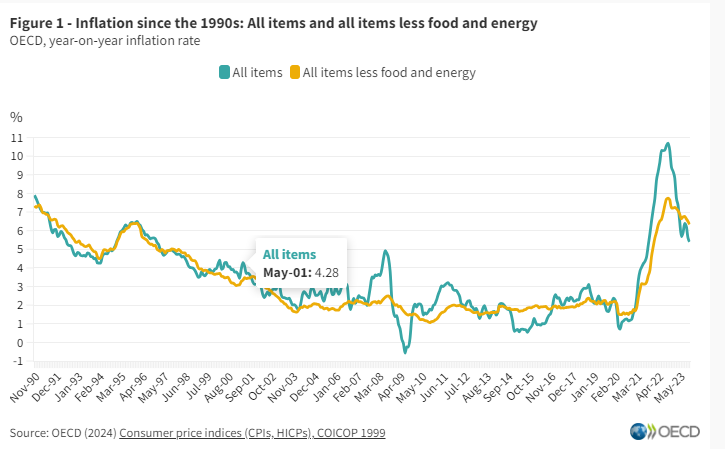

Jueves, 11 de enero de 2024

Precios al consumo

La inflación general de la OCDE cae ligeramente al 5,4% en noviembre de 2023.

La inflación interanual en la OCDE, medida por el Índice de Precios al Consumidor (IPC), disminuyó por tercer mes consecutivo, del 5,6% en octubre al 5,4% en noviembre de 2023. Se registraron caídas de la inflación entre octubre y noviembre de 2023 en 28 países de la OCDE, el mismo número que entre septiembre y octubre. Sin embargo, la caída de la inflación general fue menos pronunciada que el mes anterior. En los Países Bajos, Dinamarca y Bélgica, la inflación general volvió a repuntar tras un período de descenso. La inflación subyacente (inflación menos alimentos y energía) en la OCDE siguió disminuyendo ligeramente, del 6,5% en octubre al 6,3% en noviembre, su nivel más bajo desde abril de 2022.

La inflación de los alimentos en la OCDE siguió desacelerándose a un ritmo similar al de meses anteriores, pero cayó más rápidamente que la inflación general. La inflación de los alimentos alcanzó el 6,7% en noviembre, frente al 7,4% en octubre, con descensos en 34 países de la OCDE. Noviembre marcó el séptimo mes consecutivo de inflación energética negativa en la OCDE. Se registraron diferencias significativas entre los países de la OCDE: la inflación energética superó el 20% interanual en Chequia y Colombia, mientras que los precios de la energía cayeron más del 20% interanual en Bélgica, los Países Bajos, Italia y Dinamarca.

En el G7 , la inflación interanual disminuyó al 3,1% en noviembre desde el 3,4% en octubre. La inflación general se mantuvo sin cambios en Canadá y en general estable en Estados Unidos. Disminuyó en todos los demás países del G7, registrándose la mayor caída en Italia. Los artículos no alimentarios y no energéticos fueron los que más contribuyeron a la inflación general en la mayoría de los países del G7 en noviembre. Los alimentos, la energía y, en menor medida, la inflación subyacente continuaron cayendo en el G7 en su conjunto.

En la zona del euro, la inflación interanual medida por el Índice Armonizado de Precios al Consumo (IPCA) volvió a caer, alcanzando el 2,4% en noviembre, tras el 2,9% en octubre , con descensos relativamente mayores en la inflación de los alimentos y la inflación básica y una inflación menos pronunciada. Disminución de la inflación energética. En diciembre, la estimación preliminar de Eurostat apuntaba a un aumento de la inflación de la zona del euro hasta el 2,9%, con una desaceleración del descenso de los precios de la energía, mientras que se estima que la inflación subyacente habría seguido disminuyendo. Se estima que la inflación aumentó notablemente en diciembre en Alemania, lo que refleja un efecto de base debido a una medida única sobre las facturas de gas y calefacción (conocida como “asistencia inmediata de diciembre”) en diciembre de 2022.

En el G20, la inflación interanual se mantuvo prácticamente estable en el 5,8% en noviembre, frente al 5,7% en octubre. La inflación disminuyó en Sudáfrica y China, donde se hundió aún más en territorio negativo, pero aumentó en Argentina, India e Indonesia. En general, se mantuvo estable en Brasil y Arabia Saudita.

Fuente: OECD 11 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Gobierno, Información en otros sitios | Comentarios desactivados en OCDE – Precios al consumo

Miércoles, 10 de enero de 2024

Salarios de México, China y Rusia, los

únicos con crecimiento real en 2023: OIT

El mercado laboral global registró un comportamiento positivo el año pasado, con varios de los indicadores clave ya recuperados del impacto de la pandemia.

Dentro de las economías que conforman el Grupo de los 20 (G-20), sólo tres naciones registraron el año pasado un crecimiento real en los salarios en medio de un escenario de alta inflación: China, Rusia y México, informó la Organización Internacional del Trabajo (OIT).

De acuerdo con el informe Perspectivas mundiales del empleo y las perspectivas sociales: Tendencias 2024, difundido por la agrupación este miércoles, la inflación fue nuevamente el principal de dolor de cabeza para los trabajadores a nivel general el año pasado, quienes vieron mermado el poder adquisitivo de sus ingresos a pesar de un mejor comportamiento del mercado laboral.

El mayor crecimiento salarial real en el año se registró en Rusia, en un nivel aproximado de 8%, seguido de China (5%) y México (4%). En el otro extremo, dentro de las economías que conforman el G-20, señaló la OIT, las mayores caídas en las remuneraciones por el impacto del alza en los precios al consumidor se registraron en Brasil, Italia, Indonesia y Japón.

En el caso del mercado mexicano, de acuerdo con los últimos datos disponibles de la Encuesta Nacional de Ocupación y Empleo (ENOE), los ajustes al salario mínimo de los últimos años, los cuales han impulsado un crecimiento de 110% en términos reales entre 2018 y 2024 en este referente, han reducido el número de trabajadores en precariedad laboral.

A nivel global, señala la OIT en el informe, tanto la desocupación como la brecha laboral, la cual abarca la necesidad más amplia de empleo del mercado, tuvieron un comportamiento positivo en 2023 y ya regresaron a los niveles previos a los registrados antes de la emergencia sanitaria por la Covid-19.

Se proyecta que el número de personas en búsqueda de empleo aumente en dos millones a lo largo de 2024, lo que elevaría la tasa de desempleo de 5.1 a 5.2 por ciento. Además de que continuará la presión sobre los ingresos laborales por el impacto inflacionario en el costo de la vida.

“El proceso de devaluación del salario real y el consiguiente descenso del nivel de vida, causado por las elevadas y persistentes tasas de inflación y el encarecimiento de la vivienda, no se compensará a corto plazo”, se puntualiza en el documento.

Además de estos elementos, la organización destaca que la recuperación de las tasas de participación laboral tras el impacto de la pandemia ha sido desigual, pues aunque el empleo femenino ha tenido un comportamiento positivo, todavía persiste una importante brecha de género. Lo mismo ocurre por grupos etarios, donde la generación de plazas para las personas más jóvenes ha avanzado a un ritmo más lento.

En tanto, tras un breve impulso pospandémico, la productividad laboral continuó desacelerándose, para llegar a los niveles observados hace una década, esto, expuso el organismo, a pesar de la inversión de las empresas para la transformación tecnológica y la digitalización. Este fenómeno, puntualizó, se ha acrecentado por la escasez de mano de obra especializada y el dominio de los grandes monopolios digitales.

Fuente: EL ECONOMISTA 10 de enero de 2024

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Salarios de México, China y Rusia, los únicos con crecimiento real en 2023: OIT

Martes, 9 de enero de 2024

CEPAL y OIT: bajo crecimiento económico de la región

afectó el dinamismo de los mercados laborales durante 2023

Según una nueva publicación conjunta de ambos organismos de las Naciones Unidas, se observa que el aumento de la tasa de ocupación regional, registrado en 2022, se atenuó de manera importante en los primeros seis meses del 2023, y que la tasa de participación se redujo.

La Comisión Económica para América Latina y el Caribe (CEPAL) y la Organización Internacional del Trabajo (OIT) dieron a conocer una nueva edición de su informe conjunto Coyuntura Laboral en América Latina y el Caribe N⁰ 29: Desafíos y oportunidades para la inclusión laboral de las personas jóvenes y la redistribución del trabajo de cuidados.

En el informe se muestra que en los primeros seis meses de 2023 la ocupación regional se incrementó, pero este aumento se atenuó de manera importante respecto al que se había observado en 2022. De igual forma sostiene que, en este lapso, la tasa de participación se redujo, alejándola aún más de los niveles que exhibía antes de la pandemia. No obstante, el documento señala que en el primer semestre de 2023 se observó una reducción de las tasas de desocupación, tanto generales como en hombres y mujeres, y que la mayor creación de empleo asalariado contribuyó a la reducción de las tasas de informalidad, aunque estas siguen siendo elevadas.