Archivo de la categoría "Noticias"

Lunes, 31 de enero de 2022

Información oportuna sobre la Balanza

Comercial de Mercancías de México

Cifras durante diciembre de 2021

La información oportuna de comercio exterior de diciembre de 2021, con cifras originales, muestra un superávit comercial de 590 millones de dólares, saldo que se compara con el superávit de 6,176 millones de dólares obtenido en igual mes de 2020. Para 2021, la balanza comercial presentó un déficit de 11,491 millones de dólares, el cual se compara con el superávit de 34,013 millones de dólares reportado en 2020. Lo anterior se derivó de una disminución del superávit de la balanza de productos no petroleros, que pasó de 47,938 millones de dólares en 2020 a 13,435 millones de dólares en 2021, y de un incremento del déficit de la balanza de productos petroleros, que pasó de 13,924 millones de dólares en 2020 a 24,926 millones de dólares en 2021.

Exportaciones

En diciembre de 2021, el valor de las exportaciones de mercancías alcanzó 47,693 millones de dólares, cifra integrada por 44,891 millones de dólares de exportaciones no petroleras y por 2,802 millones de dólares de petroleras. Así, en el mes de referencia las exportaciones totales mostraron un avance anual de 10.8%, el cual fue reflejo de alzas de 9.3% en las exportaciones no petroleras y de 41.6% en las petroleras. Al interior de las exportaciones no petroleras, las dirigidas a Estados Unidos crecieron a una tasa anual de 10.7% y las canalizadas al resto del mundo lo hicieron en 2.5%.

En diciembre de 2021 y con series ajustadas por estacionalidad, las exportaciones totales de mercancías reportaron un retroceso mensual de 0.10%, el cual se derivó de la combinación de una contracción de 8.05% en las exportaciones petroleras y de un crecimiento de 0.43% en las no petroleras.

Importaciones

En diciembre de 2021, el valor de las importaciones de mercancías fue de 47,102 millones de dólares, monto que implicó un ascenso anual de 27.7%. Dicha cifra fue reflejo de incrementos de 24.2% en las importaciones no petroleras y de 64.8% en las petroleras. Al considerar las importaciones por tipo de bien, se observaron aumentos anuales de 32.5% en las importaciones de bienes de consumo, de 27.7% en las de bienes de uso intermedio y de 21.5% en las de bienes de capital.

Con series ajustadas por estacionalidad, las importaciones totales mostraron un avance mensual de 4.86%, resultado de aumentos de 4.72% en las importaciones no petroleras y de 5.99% en las petroleras. Por tipo de bien, se presentaron alzas mensuales de 7.72% en las importaciones de bienes de consumo y de 4.92% en las de bienes de uso intermedio, mientras que se observó un descenso de 0.09% en las importaciones de bienes de capital.

Fuente: INEGI 27 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Petróleo, Producción | Comentarios desactivados en INEGI – Información oportuna sobre la Balanza Comercial de Mercancías de México

Lunes, 31 de enero de 2022

Indicadores del Sector Servicios

Cifras durante noviembre de 2021

Durante noviembre de 2021 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de Servicios (EMS) indican que los ingresos totales reales por suministro de bienes y servicios de los servicios privados no financieros registraron un aumento de 0.8% a tasa mensual.

En noviembre pasado, los gastos totales por consumo de bienes y servicios crecieron 1.6%, el personal ocupado total disminuyó 0.5% y las remuneraciones totales reales no presentaron variación con respecto a octubre de 2021.

En noviembre de 2021 y a tasa anual, el índice agregado de los ingresos totales reales por suministro de bienes y servicios ascendió 2.8%, el de los gastos totales por consumo de bienes y servicios se incrementó 5.1%, el índice de las remuneraciones totales se redujo 21.4% y el del personal ocupado total descendió 15.7%, con cifras ajustadas por estacionalidad.

Fuente: INEGI 26 de enero de 2022

Clasificado bajo: CEIEG, Empleo, Encuestas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores del Sector Servicios

Lunes, 31 de enero de 2022

Indicadores de Empresas Comerciales

Cifras durante noviembre de 2021

Durante noviembre de 2021 y con cifras desestacionalizadas, los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC) indican que, en las empresas comerciales al por mayor, los ingresos reales por suministro de bienes y servicios crecieron a tasa mensual 0.7% y el personal ocupado total aumentó 0.2%, mientras que las remuneraciones medias reales pagadas descendieron 1%.

En las empresas comerciales al por menor los ingresos reales por suministro de bienes y servicios registraron una variación mensual de 0.9% y las remuneraciones medias reales una de 0.7%, en tanto que el personal ocupado total disminuyó 0.4% mensual.

A tasa anual, en noviembre de 2021, los datos desestacionalizados del comercio al por mayor muestran el siguiente comportamiento: los ingresos reales por suministro de bienes y servicios se incrementaron 10.7%, el personal ocupado total avanzó 3% y las remuneraciones medias reales pagadas disminuyeron 2.1%.

En las empresas comerciales al por menor, al eliminar el factor estacional, los ingresos reales registraron un alza anual de 4.2%, las remuneraciones medias reales de 2.8% y el personal ocupado total retrocedió 0.5% en noviembre de 2021 con relación a igual mes de 2020.

Fuente: INEGI 26 de enero de 2022

Clasificado bajo: CEIEG, Economía, Empresas, Estadística, Indicadores, Inegi, Servicios | Comentarios desactivados en INEGI – Indicadores de Empresas Comerciales

Lunes, 31 de enero de 2022

Módulo de Práctica Deportiva y Ejercicio Físico 2021

En 2021, 39.6% de la población de 18 y más años de edad en México dijo ser activa físicamente.

El Instituto Nacional de Estadística y Geografía (INEGI) presenta los resultados del Módulo de Práctica Deportiva y Ejercicio Físico (MOPRADEF) que permiten conocer la participación de las personas de 18 años y más de edad en la práctica de algún deporte o la realización de ejercicio físico en su tiempo libre, así como las principales razones de quienes no realizan actividad físico-deportiva.

Principales resultados

El MOPRADEF genera información para el indicador clave “porcentaje de población de 18 años y más, activa físicamente en el agregado urbano de 32 ciudades de 100 mil y más habitantes”, que para 2021 presenta un valor de 39.6 por ciento.

Comparando la información con el levantamiento anterior, los datos de 2021 no muestran un incremento significativo de la población que declaró realizar actividad físico-deportiva, aun y cuando se han reabierto parques, espacios y centros deportivos tanto públicos como privados, según el semáforo epidemiológico de cada entidad, y han disminuido las restricciones de asistencia a estos espacios públicos.

Comparando la información por sexo de la población que declaró realizar deporte o ejercicio físico en su tiempo libre, los hombres siguen presentando mayor porcentaje que las mujeres (46.7% y 33.3%, respectivamente). El porcentaje de hombres activos físicamente aumentó ligeramente comparado con el levantamiento anterior, pero la diferencia es estadísticamente no significativa.

El grupo de 18 a 24 años de edad presentó la mayor proporción de población activa físicamente en su tiempo libre con 64.7 por ciento. El grupo de 45 a 54 años registró la menor proporción con 31.6 por ciento.

En el grupo de mujeres de 35 a 44 años de edad se registró la mayor proporción de población activa físicamente con 35.2 %. Esta situación es distinta a la que se había observado en los levantamientos de 2019 y 2020, donde las mujeres más activas físicamente fueron las del grupo de 18 a 24 años de edad.

De la población activa físicamente (39.6%), 1.7% no realizó ejercicio en la semana previa a ser entrevistada (semana de referencia en el módulo) por algún motivo. Este es el segundo valor más bajo que se observa desde que inició el levantamiento de este módulo en 2013, sólo superado por el resultado obtenido en 2020.

La mayoría de la población activa físicamente y que sí realizó ejercicio la semana previa (62.8%) señala que lo llevó a cabo por iniciativa propia, ya que nadie ha sido su principal influencia. Complementariamente, 13.0% de la población activa físicamente practicó ejercicio por una recomendación médica.

Si bien, el porcentaje de mujeres que realizó actividad física fue menor que el de hombres, en cuanto a nivel de suficiencia las mujeres lo realizaron en mayor proporción (54.7%) que los hombres activos físicamente (52.5%). Este comportamiento ha sido constante a lo largo de los levantamientos.

En 2020, 59.7% de las mujeres cumplió un nivel de suficiencia para obtener beneficios en la salud mientras que la proporción en los hombres fue 55.7%. En 2019, 61.3% de las mujeres y 49.2% de los hombres lograron el nivel suficiente.

El tiempo promedio semanal de práctica físico-deportiva que realizaron los hombres que alcanzan el nivel de suficiencia fue de 5 horas 45 minutos, mientras que para las mujeres fue de 5 horas 24 minutos.

En 2020 aumentó la población que realizó ejercicio o actividad física en domicilios particulares. En tanto que para noviembre de 2021 los lugares de práctica privados abrieron sus puertas a la población de forma regular.

La población que realizó práctica físico-deportiva en instalaciones o lugares privados dedicó mayor tiempo a la semana y lo realizó con mayor intensidad que la población que utilizó instalaciones o lugares públicos.

En 2021, 67.6% alcanzó nivel de suficiencia para obtener beneficios a la salud, en comparación con aquella población que utilizó instalaciones o lugares públicos (48.7%).

En 2019, la salud fue el motivo para que 63% de la población se ejercitara. En 2020 aumentó a 70.6% y en 2021 este porcentaje es de 73.9 por ciento. La proporción de población que mencionó como motivo principal ejercitarse para verse mejor pasó de 15.3% en 2019 a 8.2% en 2021.

Población inactiva físicamente

Con información de noviembre 2021, 60.4% de la población de 18 y más años de edad declaró ser inactiva físicamente. De esta población, 71.4% mencionó que alguna vez ha realizado práctica físico-deportiva y 28.6% nunca ha realizado deporte o ejercicio físico en su tiempo libre.

Fuente: INEGI 26 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi, Salud, Temas Generales | Comentarios desactivados en INEGI – Módulo de Práctica Deportiva y Ejercicio Físico 2021

Lunes, 31 de enero de 2022

Pobreza extrema en la región sube a 86 millones en 2021

En su informe anual Panorama Social de América Latina, la CEPAL estima que entre 2020 y 2021 las personas en situación de pobreza extrema se incrementaron en cerca de cinco millones.

La crisis sanitaria permanece vigente y América Latina y el Caribe es la región más vulnerable del mundo en esta pandemia. Así, como consecuencia de la crisis sanitaria y social prolongada de la pandemia de COVID-19, la tasa de pobreza extrema en América Latina habría aumentado del 13,1% de la población en 2020 al 13,8% en 2021, un retroceso de 27 años, mientras que se estima que la tasa de pobreza general habría disminuido levemente, del 33,0% al 32,1% de la población. Esto significa que la cantidad de personas en pobreza extrema pasaría de 81 a 86 millones, y el número total de personas en situación de pobreza bajaría ligeramente de 204 a 201 millones, informó la Comisión Económica para América Latina y el Caribe (CEPAL).

Según el informe, la región experimentó un notorio retroceso en su lucha contra la pobreza en 2020 por causa de la pandemia. Tanto la pobreza como la pobreza extrema aumentaron por sexto año consecutivo. En 2020 la pobreza extrema se elevó a niveles registrados 27 años atrás, mientras que la tasa de pobreza general se ubicó en un nivel similar al de finales de la década de 2000.

En el estudio, la CEPAL indica que en 2020 aumentó la proporción de mujeres que no recibe ingresos propios y se mantuvieron las brechas de pobreza en áreas rurales, pueblos indígenas y la niñez. Asimismo, al examinar distintos índices, entre ellos el coeficiente de Gini, se constató un aumento de la desigualdad.

De acuerdo con el organismo de las Naciones Unidas, la pobreza habría sido mayor en 2020 si los países de la región no hubieran adoptado medidas como las transferencias de ingresos de emergencia. La pobreza extrema habría sido alrededor de 1,8 puntos porcentuales más alta, y la pobreza general habría sido 2,9 puntos porcentuales más elevada en promedio en 7 países.

Pese a lo anterior, el Panorama Social 2021 consigna que en los últimos 10 meses de 2020 las transferencias de emergencia anunciadas por los países para mitigar el efecto de la crisis representaron un gasto de 89.700 millones de dólares, mientras que en los primeros diez meses de 2021 el gasto anunciado en estas medidas fue la mitad: 45.300 millones de dólares.

El documento sostiene que la desigualdad aumentó entre 2019 y 2020, con lo que se quebró una tendencia decreciente que venía observándose desde 2002. El Coeficiente de Gini -utilizado internacionalmente para medir la distribución del ingreso- aumentó en 0,7 puntos porcentuales para el promedio regional entre 2019 y 2020. Este deterioro tiene relación directa con las repercusiones de la pandemia.

América Latina y el Caribe es una de las regiones del mundo que lleva más tiempo de interrupción de clases presenciales, en promedio cerca de 56 semanas de interrupción total o parcial, lo que ha generado brechas en el desarrollo de habilidades cognitivas, la pérdida de oportunidades de aprendizaje y el riesgo de aumento del abandono escolar. Asimismo, el cierre escolar ha impactado sobre la sobrecarga de las tareas de cuidado de las mujeres. Por ello, el retorno seguro a clases presenciales es urgente en 2022, subraya la comisión regional de las Naciones Unidas.

En el estudio, la CEPAL recalca que sin control de la crisis sanitaria la recuperación económica no será sostenible, y advierte que América Latina y el Caribe es la región más vulnerable del mundo ante el COVID-19.

La región presenta el mayor número de defunciones informadas por COVID-19 a nivel global (1.562.845 hasta el 31 de diciembre de 2021), cifra que seguirá creciendo mientras la pandemia persista. Estas representan el 28,8% del total de defunciones por COVID-19 informadas en el mundo, pese a que la población de la región apenas asciende al 8,4% de la población mundial.

Al 26 de enero de 2022, el 62,3% de la población de América Latina y el Caribe (en torno a 408 millones de personas) contaba con un esquema completo de vacunación, por lo que la CEPAL hace un llamado a incrementar los esfuerzos, de tal manera que a mediados de 2022 todos los países de la región hayan vacunado al 70% de su población con el esquema completo.

el informe aborda la propuesta de la CEPAL de transitar hacia una sociedad del cuidado, que supone reconocer que los cuidados son una necesidad universal y a la vez expresan diversidades estructurales como el ciclo de la vida, las condiciones físicas, las condiciones socioeconómicas y de ingresos y las diferencias territoriales. “La universalidad, la coordinación interinstitucional e intersectorial, la corresponsabilidad y la sostenibilidad financiera constituyen pilares fundamentales de las políticas integrales de cuidados que precisa la región”, concluye el documento.

Fuente: CEPAL 25 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Información en otros sitios, Pobreza, Salud | Comentarios desactivados en CEPAL – Pobreza extrema en la región sube a 86 millones en 2021

Lunes, 31 de enero de 2022

La OIT inaugura una nueva base de datos online

La nueva base de datos es una amplia fuente de información sobre las disposiciones laborales contenidas en los acuerdos de comercio en cerca de 140 economías.

La Organización Internacional del Trabajo (OIT) ha lanzado una nueva base de datos global sobre las disposiciones laborales incluidas en los acuerdos comerciales, fomentando así un enfoque centrado en las personas en las políticas comerciales.

Dirigido a los responsables de la toma de decisiones, expertos técnicos, y representantes de los trabajadores, los empleadores y de la sociedad civil, el Labour Provisions in Trade Agreements Hub (LP Hub) ofrece una lista exhaustiva y estructurada de los textos de las disposiciones laborales en más de 100 acuerdos comerciales regionales (ACR) en alrededor de 140 economías.

Las disposiciones laborales son obligaciones en los acuerdos comerciales destinadas a proteger y promover los derechos de los trabajadores, incluso a través de diferentes formas de cooperación y diálogo entre los sindicados, las organizaciones empresariales y el público en general. Cerca de la mitad de los acuerdos comerciales celebrados en la última década (2011-2021), contienen disposiciones laborales, frente a sólo 22 por ciento de la década anterior (2001-2010).

El lanzamiento de la base de datos obedece a las crecientes solicitudes por parte de los gobiernos y de las organizaciones de trabajadores y de empleadores de una fuente de datos central para consultar información y llevar a cabo investigaciones y análisis jurídicos comparativos.

Los usuarios podrán navegar en la base de datos y analizar las disposiciones laborales entre socios comerciales y a lo largo del tiempo, visualizar datos y tendencias, realizar búsquedas por términos específicos y descargar la información relevante.

Una función importante es la clasificación de las disposiciones laborales por categorías, la cual permite a los usuarios localizar términos clave con rapidez y precisión en y entre los acuerdos.

Al clasificar las disposiciones laborales en los ACR, la base de datos ayudará a los usuarios a:

comprender mejor de los avances más recientes en la formulación e implementación de las disposiciones laborales;

profundizar los conocimientos de los diferentes modelos y hacer comparaciones entre los socios comerciales y las regiones;

obtener información sobre la participación de las partes interesadas, en particular en lo que se refiere a los representantes de los trabajadores, los empleadores y la sociedad civil; y

hacer un seguimiento de las tendencias de las disposiciones laborales, a nivel global y regional.

La Declaración del centenario de la OIT para el Futuro del Trabajo (2019) hace un llamado a los países para que el trabajo decente se convierta en un objetivo central de las políticas comerciales, y que el comercio apoye el desarrollo sostenible y la justicia social, en conformidad con el objetivo de crear una recuperación de la pandemia centrada en las personas.

https://youtu.be/pygEWYkTgC8

Fuente: OIT 26 de enero de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – Inaugura una nueva base de datos online

Lunes, 31 de enero de 2022

Enfermedades tropicales desatendidas: OPS pide poner

fin a su postergación en las Américas

En vísperas del primer Día Mundial de las Enfermedades Tropicales Desatendidas, la Organización Panamericana de la Salud (OPS) insta a los gobiernos a brindar atención integral y universal a los millones de personas afectadas por estas enfermedades relacionadas con la pobreza en las Américas.

La lepra, el dengue, la leishmaniasis, la esquistosomiasis, la rabia humana transmitida por perros, la sarna, la enfermedad de Chagas, los parásitos intestinales y el tracoma son algunas de las más de 20 de patologías presentes en la región, donde se las conoce como enfermedades infecciosas desatendidas, y que ponen en riesgo la salud de más de 200 millones de personas.

“Prevenir y tratar estas enfermedades es costo efectivo. Las estrategias para combatirlas implican acercar la prevención, el diagnóstico y el tratamiento a comunidades vulnerables, así como mejorar sus condiciones de vida, como el acceso a la educación, al agua potable, al saneamiento básico y a la vivienda”, afirmó Marcos Espinal, director de Enfermedades Transmisibles y Determinantes Ambientales de la Salud de la OPS”.

Con el apoyo de la OPS, la OMS y otros socios, la región ha alcanzado varios hitos frente a estas enfermedades. En 2013, Colombia se convirtió en el primer país del mundo en eliminar la oncocercosis, una enfermedad parasitaria que puede llevar a la ceguera. Le siguieron luego Ecuador, Guatemala y México, y actualmente a nivel regional solo queda un foco de oncocercosis en la frontera entre Brasil y Venezuela.

Por su parte, México puso fin a la rabia humana transmitida por los perros y al tracoma como problema de salud pública. Guatemala está a punto de alcanzar la eliminación del tracoma y se espera que, en los próximos años, varios países del Caribe verifiquen la eliminación de la esquistosomiasis, una infección causada por gusanos parásitos.

Fuente: OPS 28 de enero de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Informacion regional, Notas, Noticias, Salud | Comentarios desactivados en OPS – Enfermedades tropicales desatendidas: OPS pide poner fin a su postergación en las Américas

Martes, 25 de enero de 2022

Indicador Global de la Actividad Económica

Cifras durante noviembre de 2021

En noviembre de 2021 y con cifras desestacionalizadas, el Indicador Global de la Actividad Económica (IGAE) aumentó 0.3% a tasa mensual.

Por componente, en noviembre de 2021 las Actividades Primarias ascendieron 7.2%, las Terciarias se incrementaron 0.5% y las Secundarias disminuyeron 0.1%, con datos ajustados por estacionalidad.

A tasa anual y con series desestacionalizadas, el IGAE avanzó 0.3% en términos reales en noviembre pasado. Por grandes grupos de actividades, las Primarias crecieron 6.9%, las Secundarias tuvieron un alza de 0.7% y las Terciarias no presentaron variación con relación a igual mes de 2020.

https://youtu.be/8vugcDUjxHc

Fuente: INEGI 25 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicador Global de la Actividad Económica

Martes, 25 de enero de 2022

Defunciones por Homicidio

Cifras preliminares de enero a junio de 2021

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer las estadísticas preliminares , a nivel nacional, de los homicidios registrados en el país durante el primer semestre de 2021. Las estadísticas revelan que de enero a junio de 2021 se registraron 16,972 homicidios en México. Es decir, una razón de 13 homicidios por cada 100 mil habitantes a nivel nacional, tasa menor a la registrada para el mismo periodo de 2020.

Con la finalidad de facilitar su comparación con la información de años anteriores, se agrega la serie histórica de la estadística definitiva de presuntos homicidios de los primeros semestres de 1990 a 2020.

Estas cifras se derivan de las Estadísticas de Defunciones Registradas3 y provienen de los registros administrativos de defunciones accidentales y violentas generados por las entidades federativas y recopilados mensualmente por el INEGI. Como fuentes informantes se consideran 231 Oficialías del Registro Civil, 99 Servicios Médicos Forenses y 183 Agencias del Ministerio Público que tuvieron al menos un registro de homicidio.

A partir de 2015, el INEGI capta información de presuntos homicidios directamente de los Servicios Médicos Forenses, por medio de los certificados de defunción que emiten para las muertes accidentales y violentas. Además, obtiene datos en las Oficialías del Registro Civil a través de actas y certificados de defunción. Esta información se complementa con la proporcionada por las Agencias del Ministerio Público mediante los cuadernos estadísticos de defunción.

Los homicidios forman parte de las defunciones accidentales y violentas, cuya clasificación se determina con base en las causas (afecciones y lesiones), la presunción del tipo de defunción y el motivo de la lesión, registrados por el médico certificante en el certificado de defunción. Las primeras dos son fundamentales para distinguir entre un presunto homicidio, un presunto accidente o un presunto suicidio, aunque, en algunos casos, el certificante carece de elementos suficientes para identificar la intencionalidad del hecho ocurrido.

Al publicar la información correspondiente a todo el año 2021, las cifras preliminares, que se darán a conocer el 27 de julio de 2022, incluirán casos que corresponden al primer semestre de 2021, pero que fueron captados durante el segundo semestre de ese mismo año. En este sentido, la estadística preliminar semestral es un registro sujeto a modificaciones y puede presentar diferencias con respecto a la versión preliminar anual y a la versión definitiva anual, por lo que debe utilizarse bajo esta consideración.

![]()

Fuente: INEGI 25 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Inegi, Seguridad | Comentarios desactivados en INEGI – Defunciones por Homicidio

Martes, 25 de enero de 2022

Actividad económica rompió mala racha

y creció 0.3% en noviembre de 2021

La actividad económica en México rompió con la mala racha que había presentado por tres meses consecutivos y en noviembre, en medio del llamado Buen Fin, logró presentar un crecimiento en comparación mensual, reveló el Inegi.

La actividad económica en México rompió con la mala racha que había presentado por tres meses consecutivos y en noviembre, en medio del llamado Buen Fin, logró presentar un crecimiento en comparación mensual, reveló el Instituto Nacional de Estadística y Geografía (Inegi).

El Indicador Global de la Actividad Económica (IGAE), que da seguimiento mensual a la economía, reportó en el penúltimo mes del 2021 una tasa de crecimiento de 0.3% mensual, con cifras desestacionalizadas.

Si bien rompió la racha de tres meses consecutivos con contracciones, el dato final es menor a la que el Inegi estimó previamente a través del Indicador Oportuno de la Actividad Económica (IOAE), de 0.6% mensual.

En comparación anual, la economía presentó un crecimiento de 0.3 por ciento.

Al interior del reporte del Inegi se observó que el mayor crecimiento mensual se dio en las actividades primarias, es decir, aquellas relacionadas con la agricultura, pesca, caza y similares. Este sector mostró un crecimiento de 7.2% respecto a octubre.

En tanto, el sector de los servicios también mostró un crecimiento, aunque más moderado. En noviembre, las actividades terciarias presentaron una tasa de crecimiento de 0.5%, luego de siete meses consecutivos de contracciones.

Al interior de estas, los servicios profesionales, científicos y técnicos fueron los que presentaron una mayor expansión, de 5.0% mensual, mientras que los educativos cayeron 0.1 por ciento.

En el caso del sector secundario, este registró una disminución de 0.1%, explicada por la caída mensual de 1.2% de la generación, transmisión y distribución de electricidad, agua y gas, así como de 0.6% en la industria de la construcción.

Fuente:EL ECONOMISTA 24 de enero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Noticias | Comentarios desactivados en ECONOMISTA – Actividad económica rompió mala racha y creció 0.3% en noviembre de 2021

Martes, 25 de enero de 2022

Situación laboral

Cifras durante tercer trimestre de 2021

La tasa de empleo en el área de la OCDE continúa aumentando en el tercer trimestre de 2021, alcanzando el 68%

La tasa de empleo del área de la OCDE , que es la proporción porcentual de la población en edad de trabajar con empleo, aumentó al 68,0 % en el tercer trimestre de 2021, desde el 67,4 % en el segundo trimestre. El aumento en la tasa de empleo del área de la OCDE se produjo junto con un aumento en la tasa de participación en la fuerza laboral, la proporción de la población en edad de trabajar que está empleada o desempleada, al 72,5%, frente al 72,2% en el segundo trimestre.

La tasa de empleo del área de la OCDE aumentó prácticamente al mismo ritmo para las mujeres (desde el 60,2 % en el segundo trimestre hasta el 60,8 %) y los hombres (desde el 74,7 % hasta el 75,3 %), así como entre los jóvenes de 15 a 24 años ( desde el 60,2 % en el segundo trimestre). 41,6%, de 40,9%), personas de 25 a 54 años (de 77,3% a 77,3%) y de 55 a 64 años ( de 61,7% a 61,7%).

Se informaron aumentos en la tasa de empleo en 35 de los 37 países de la OCDE para los que hay datos disponibles, con una disminución registrada en Australia (hasta el 74,8%, desde el 75,4% en el segundo trimestre) y una tasa de empleo estable en Finlandia (72,7% tanto en el segundo como en el tercer cuarto).

La tasa de empleo aumentó 0,7 puntos porcentuales, hasta el 68,4%, en el conjunto de la zona del euro . Aumentó 1,4 puntos porcentuales en Canadá (hasta el 73,8 %), 0,8 puntos porcentuales en los Estados Unidos (hasta el 69,8 %, todavía 1,9 puntos porcentuales por debajo de la tasa anterior a la pandemia), 0,4 puntos porcentuales en Corea (hasta el 66,8 %) y México (al 61,5%), por 0,3 punto porcentual en el Reino Unido (al 75,4%) y por 0,2 punto porcentual en Japón (al 77,9%). Los datos más recientes para el cuarto trimestre de 2021 muestran que las tasas de empleo aumentaron aún más en los Estados Unidos (al 70,5 %) y Canadá (al 74,8 %).

En el tercer trimestre, los mayores aumentos en la tasa de ocupación se registraron en Chile (de 57,3% a 59,2%), Colombia (de 59,6% a 61,5%), Costa Rica (de 55,6% a 58,3%) e Irlanda (al 71,1%, del 69,1%). Sin embargo, Chile , Colombia y Costa Rica también son los países en los que la brecha con las tasas previas a la pandemia (registradas en el cuarto trimestre de 2019) es más alta.

En el tercer trimestre, las tasas de empleo estaban por encima de los niveles previos a la pandemia en Australia , Francia , Grecia , Hungría , Nueva Zelanda y Portugal.

Fuente: OCDE 25 de enero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OCDE – Situación laboral tercer trimestre de 2021

Martes, 25 de enero de 2022

Día del Biólogo y la Bióloga 2022

Un vasto campo de acción espera a los estudiantes que eligen dedicar su vida a esta noble profesión.

La celebración del Día del Biólogo en nuestro país data del 25 de enero de 1961, fecha en que científicos de la Universidad Nacional Autónoma de México (UNAM) y del Instituto Politécnico Nacional (IPN) crearon el Colegio de Biólogos de México. Hoy, a 61 años de distancia, festejamos a los biólogos y a las biólogas que al desarrollar tan noble profesión construyen esperanzas para la biodiversidad, el planeta y la humanidad.

Tanto la protección y la conservación de los recursos naturales, como la compleja problemática ambiental que incluye el cambio climático, son temas a los que biólogas y biólogos dedican estudios, investigaciones y prácticas de campo donde converge el factor humano de las comunidades con sus particulares circunstancias socioeconómicas, políticas, y su cosmovisión que requiere de especial sensibilidad para comprenderla.

En la historia de la biología mexicana distintas figuras inspiradoras merecen ser recordadas por haber abierto brecha en la ciencia de la vida. Alfonso L. Herrera, fundador del Zoológico de Chapultepec, fue precursor del Instituto de Biología de la UNAM (IBUNAM), donde Teófilo Herrera Suárez obtuvo el primer título de biólogo, y Helia Bravo Hollis, la primera egresada (1931) tuvo a la biología y las cactáceas como motivo de su vida centenaria, porque: “Gracias a ella vivimos, gracias a ella conocemos la naturaleza de la que somos parte”, según testimonio de Gaceta UNAM.

En la misma publicación universitaria, Gerardo Ceballos, autor de numerosos libros e investigador del IBUNAM, afirma: “Los biólogos se han convertido en un gremio fundamental para poder mantener la viabilidad del planeta”.

Fuente: SEMARNAT 25 de enero de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Temas Generales | Comentarios desactivados en SEMARNAT – Día del Biólogo y la Bióloga 2022

Martes, 25 de enero de 2022

La OIT lanza una nueva plataforma para descargar videos

La plataforma en línea, en funcionamiento desde el 24 de enero, contiene una amplia selección de videos producidos por la OIT y está organizada en tres secciones separadas.

La colección de videos de la redacción (Video newsroom ) ofrece noticias de las conferencias de prensa, de los lanzamientos de los informes y otros eventos, está dirigida principalmente a los medios de comunicación audiovisual.

La colección de material complementario (B-roll Library ) contiene grabaciones video de archivo con sonido natural, disponibles para ser readaptadas. Esta sección abarca una diversidad de temas como el impacto de la pandemia de COVID-19 sobre el mundo del trabajo, el trabajo infantil, el trabajo forzoso, el empleo verde y más. Esta colección contiene además material de archivo desde la fundación de la OIT en 1919.

La colección de videos editados contiene videos y sus guiones (Edited videos library ) que abarcan temas del mundo del trabajo, sobre todo en inglés, con algunos contenidos en francés y español, estos pueden ser utilizados con fines educativos, formativos y de concientización.

Los videos abarcan todas las regiones, se pueden descargar gratuitamente y se publican bajo una licencia Creative Commons.

Junto a la plataforma para descargar videos, cerca de 20.000 fotos sobre el mundo del trabajo y la OIT están disponibles para ser descargadas en la cuenta Flickr de la OIT.

Fuente: OIT 25 de enero de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OIT – La OIT lanza una nueva plataforma para descargar videos

Lunes, 24 de enero de 2022

Indicadores de Empresas Constructoras

Cifras durante noviembre de 2021

Durante noviembre de 2021 y con datos ajustados por estacionalidad, los resultados de la Encuesta Nacional de Empresas Constructoras (ENEC) indican que el valor de la producción generado por las empresas constructoras aumentó 0.1% en términos reales respecto a octubre pasado.

El personal ocupado total se incrementó 0.6% y las remuneraciones medias reales fueron superiores en 0.3%. Por su parte, las horas trabajadas descendieron 0.5% a tasa mensual, con datos ajustados por estacionalidad.

En su comparación anual y con cifras desestacionalizadas, el valor real de la producción de las empresas constructoras creció 9.4%, el personal ocupado total 5%, las horas trabajadas 4% y las remuneraciones medias reales fueron mayores en 5.5%.

Fuente: INEGI 24 de enero de 2022

Clasificado bajo: CEIEG, Empleo, Empresas, Encuestas, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Empresas Constructoras

Lunes, 24 de enero de 2022

Desagregación Sectorial del Indicador

Oportuno de la Actividad Económica

Cifras durante diciembre de 2021

En diciembre de 2021, los resultados de la Desagregación Sectorial del Indicador Oportuno de la Actividad Económica (IOAE) indican una recuperación mixta de la economía mexicana en términos de niveles de actividad y empleo, respecto a los niveles que se presentaron en diciembre del año anterior.

Durante diciembre de 2021, los empleos formales a nivel nacional aumentaron 994,506 con respecto a diciembre de 2020. Este incremento se concentró en actividades que mostraron una alta recuperación durante el año 2021.

Las actividades con los mayores incrementos a tasa anual en el nivel de actividad económica fueron la industria fílmica, del video y del sonido (24.4%) y los servicios relacionados con las actividades agropecuarias y forestales (14.6%). Entre las actividades secundarias, destacan la fabricación de prendas de vestir (8.4%) y la fabricación de insumos textiles y acabados de textiles (3.7%).

Para diciembre de 2021, se estima un crecimiento de 994,506 empleos formales en todo el país, comparado con igual mes de 2020.

Fuente: INEGI 24 de enero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Industria, Inegi | Comentarios desactivados en INEGI – Desagregación Sectorial del Indicador Oportuno de la Actividad Económica

Lunes, 24 de enero de 2022

Estadística de defunciones registradas

Cifras enero a junio de 2021 (preliminar)

Durante el periodo enero-junio de 2021, las defunciones por la COVID-19 fueron la primera causa de muerte a nivel nacional con 145,159 casos. Le siguieron las enfermedades del corazón con 113,899 y de la diabetes mellitus con 74,418 casos.

Entre enero y junio de 2021 se registraron de forma preliminar 579,596 defunciones. En el periodo de referencia ocurrieron 559,183 (96.5%) de las defunciones registradas.

Enero fue el mes que presentó el mayor número de defunciones registradas con 28.1%, seguido de febrero y marzo con 19.9% y 16.1%, respectivamente.

Entre enero y junio de 2021, en México se contabilizaron de forma preliminar un total de 579,596 defunciones registradas; 110,312 más que las registradas en el mismo periodo del año inmediato anterior.

Esta información proviene de los registros administrativos generados a partir de los certificados de defunción suministrados por las oficialías del Registro Civil y los Servicios Médicos Forenses, complementados con actas de defunción emitidas por el Registro Civil y con los cuadernos estadísticos proporcionados por las Agencias del Ministerio Público.

Durante el periodo enero-junio de 2021, 58.1% (337,100) de las defunciones correspondieron a hombres, mientras que 41.8% (242,156) a mujeres. En 340 casos no se especificó el sexo.

Exceso de mortalidad

Si bien se reportan las defunciones registradas de enero a junio de 2021 (579,596) para estimar el exceso de mortalidad derivado de la pandemia, es necesario considerar las defunciones ocurridas de enero de 2020 a junio de 2021, las cuales suman 1,649,031, lo anterior con la finalidad de observar el comportamiento completo de esta, como lo recomienda la Organización Panamericana de la Salud (OPS).

De acuerdo con la información registrada durante el periodo 2015-2019, se esperaban de enero de 2020 a junio de 2021 un total de 1,116,482 defunciones y ocurrieron 1,649,031.Con base en estos resultados se tiene un exceso de mortalidad por todas las causas de 532,549, equivalente a 47.7 por ciento.

Causas de muerte

En el periodo de referencia, las tres principales causas de muerte a nivel nacional fueron: COVID-19 (145,159; 25.0%), enfermedades del corazón (113,899; 19.7%), y diabetes mellitus (74,418; 12.8%).

Para generar la información definitiva, se realizarán como cada año, confrontas con la Secretaría de Salud para cuatro grupos: defunciones maternas, muertes de menores de cinco años, agresiones (presuntos homicidios) y las provocadas por causas sujetas a vigilancia epidemiológica, entre las que se encuentran las defunciones por la COVID-19. La información preliminar que integra la estadística para el periodo referido, fue suministrada por 5,086 fuentes informantes.

Las cifras definitivas que resultarán del proceso de confronta entre la Secretaría de Salud y el INEGI serán publicadas en octubre de 2022.

Fuente: INEGI 24 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Estadística de defunciones registradas

Lunes, 24 de enero de 2022

Índice Nacional de Precios al Consumidor

Cifras durante la primera quincena de enero de 2022

En la primera quincena de 2022, el Índice Nacional de Precios al Consumidor (INPC) presentó un incremento de 0.39% respecto a la quincena inmediata anterior. Con este resultado la inflación general anual se ubicó en 7.13%. En el mismo periodo de 2021 la inflación quincenal fue de 0.51% y la anual de 3.33%.

El índice de precios subyacente registró un aumento de 0.34% quincenal y de 6.11% anual. Al mismo tiempo, el índice de precios no subyacente mostró un alza de 0.53% quincenal y de 10.21% anual.

Al interior del índice subyacente, a tasa quincenal, los precios de las mercancías crecieron 0.62% y los de los servicios 0.02%.

Dentro del índice no subyacente, los precios de los productos agropecuarios subieron 0.55% y los de los energéticos y tarifas autorizadas por el gobierno 0.51% a tasa quincenal.

Fuente: INEGI 24 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Índice Nacional de Precios al Consumidor

Lunes, 24 de enero de 2022

Día Internacional de la Educación

El Día Internacional de la Educación de este año será una plataforma para mostrar las transformaciones más importantes que hay que llevar a cabo para hacer realidad el derecho fundamental de todos a la educación y construir un futuro más sostenible, inclusivo y pacífico. Generará un debate sobre cómo fortalecer la educación como bien público y común, cómo dirigir la transformación digital, apoyar a los docentes, salvaguardar el planeta y liberar el potencial de cada persona para contribuir al bienestar colectivo y a nuestro hogar compartido.

El derecho a la educación está consagrado en el artículo 26 de la Declaración Universal de los Derechos Humanos. La declaración exige la educación primaria gratuita y obligatoria. La Convención sobre los Derechos del Niño, adoptada en 1989, va más allá al estipular que los países deberán hacer que la educación superior sea accesible para todos.

Cuando se adoptó la Agenda 2030 para el Desarrollo Sostenible, la comunidad internacional reconoció que la educación es esencial para el éxito de sus 17 objetivos. El Objetivo número 4 de Desarrollo Sostenible tiene, concretamente, como objetivo “garantizar una educación de calidad inclusiva y equitativa y promover oportunidades de aprendizaje permanente para todos” para el año 2030.

La educación ofrece a los niños y las niñas una oportunidad de salir de la pobreza y un camino para alcanzar un futuro prometedor. Sin embargo, 258 millones de niños y jóvenes siguen sin estar escolarizados, 617 millones de niños y adolescentes no pueden leer ni tienen los conocimientos básicos de matemáticas; menos del 40 por ciento de las niñas del África Subsahariana completan los estudios de secundaria de ciclo inferior y unos 4 millones de niños y jóvenes refugiados no pueden asistir a la escuela. El derecho a la educación de estas personas se ve afectado y eso es inaceptable.

Sin una educación de calidad, inclusiva y equitativa para todos y de oportunidades de aprendizaje a lo largo de toda la vida, los países no lograrán alcanzar la igualdad de género ni romper el ciclo de pobreza que deja rezagados a millones de niños, jóvenes y adultos.

https://youtu.be/jeBWqTbdSm4

Fuente: ONU 24 de enero de 2022

Clasificado bajo: CEIEG, Educación, ONU | Comentarios desactivados en ONU – Día Internacional de la Educación, 24 de enero

Lunes, 24 de enero de 2022

Inflación se desaceleró a 7.13%

en la primera quincena del 2022

En los primeros 15 días del 2022, el Índice Nacional de Precios al Consumidor (INPC) mostró un avance quincenal de 0.39%, mientras que en comparación anual los precios mostraron un incremento de 7.13 por ciento.

La inflación a los consumidores registró una desaceleración en la primera quincena del año, con lo cual quedó en línea con las expectativas del mercado, de acuerdo con los datos divulgados por el Instituto Nacional de Estadística y Geografía (Inegi).

En los primeros 15 días del 2022, el Índice Nacional de Precios al Consumidor (INPC) mostró un avance quincenal de 0.39%, mientras que en comparación anual los precios mostraron un incremento de 7.13 por ciento.

Con ello, la inflación se desaceleró desde el dato de 7.26% de la última quincena del 2021, e hiló tres quincenas consecutivas a la baja; sin embargo, es la mayor tasa que se registra para un inicio de año desde el 2001, cuando la inflación al inicio del año fue de 8.37 por ciento.

Desde el año pasado, los precios al consumidor han puesto en jaque a diferentes naciones por los altos niveles que han presentado en una coyuntura donde la reactivación de la economía ha incrementado la demanda de ciertos productos, pero a la vez se generan choques de oferta y escasez de ciertos bienes.

De esta manera, desde marzo del año pasado la inflación se ha ubicado por encima del objetivo del Banco de México (Banxico) de 3% +/-1 punto porcentual, y ha llevado al banco central a incrementar su tasa de referencia.

Al interior del reporte se observó que la mayor presión se ocasionó en el rubro subyacente, el cual es el que considera el Banxico para la toma de decisiones y el que se ha visto más afectado por las presiones ante mayor demanda de ciertas mercancías. Así, este rubro alcanzó una tasa anual de 6.11 por ciento.

Dentro de la inflación subyacente se observó que los alimentos, bebidas y tabaco tuvieron la mayor incidencia, es decir, un mayor peso en el índice general. Estos bienes se encarecieron 8.67% anual en la primera quincena del año, mientras que las mercancías no alimenticias subieron 6.81 por ciento.

En el caso de los servicios, estos mantuvieron una menor inflación, con un incremento anual de 4.24 por ciento.

La inflación no subyacente, por su parte, mostró una tasa de 10.21% en la primera quincena de enero. Al interior, las presiones se originaron en las frutas y verduras, cuya alza fue de 19.64%, mientras que los energéticos de 7.83 por ciento.

Fuente:EL ECONOMISTA 24 de enero de 2022

Clasificado bajo: CEIEG, Economía, Indicadores, Información en otros sitios | Comentarios desactivados en ECONOMISTA – Inflación se desaceleró a 7.13% en la primera quincena del 2022

Lunes, 24 de enero de 2022

La violencia es la principal causa de muerte

para jóvenes de 15 a 34 años en México

Zacatecas es el único estado en el que la violencia está entre las primeras cuatro causas de muerte para la población total. Sólo por debajo de las enfermedades del corazón, Covid-19 y diabetes.

En México 8,448 jóvenes de entre 15 y 34 años fueron asesinados entre enero y junio del 2021. Esto representó cerca de la mitad del total de homicidios registrados y convirtió a las agresiones y la violencia en la primer causa de muerte para este grupo etario.

De acuerdo con las cifras preliminares del Inegi (Instituto Nacional de Estadística y Geografía), en total se registraron 16,972 homicidios durante esta primera mitad del 2021.

Zacatecas es la entidad con mayor prevalencia de defunciones por homicidio. Es el único estado en el que la violencia está entre las primeras cuatro causas de muerte para la población total. Sólo por debajo de las enfermedades del corazón, Covid-19 y diabetes.

Esto se alinea con la presencia de enfrentamientos relacionados con el crimen organizado el narcotráfico; que además han incrementado de una manera importante la percepción de inseguridad de sus habitantes. El 96.8% de quienes residen en Fresnillo, por ejemplo, tienen miedo de vivir ahí y 89.4% para la ciudad de Zacatecas.

En materia de género, se puede observar que los homicidios en la población masculina son significativamente mayores en términos absolutos y se relacionan con ajustes de cuentas, agresiones directas o enfrentamientos violentos. Mientras que para las mujeres la mayoría de estos homicidios están relacionados con razones de género.

Para la población total, las complicaciones por la Covid-19 fueron la principal causa de muertes. Entre enero y junio del 2021 fueron 145,159 las personas que fallecieron por esta causa.

Por grupos de edad, los decesos por Covid-19 son significativamente más prevalentes en adultos mayores; en el análisis por grupos etarios se observó que es el factor número uno en muertes de personas de entre 35 y 64 años.

Para los bebés menores a un año la principal causa de muerte fueron las afecciones originadas en el periodo perinatal. Por su parte, para los menores de entre 1 y 14 años las malformaciones congénitas y los accidentes son los factores de mayor prevalencia en los decesos.

En el grupo de adultos de 65 años o más la principal causa de muerte fueron las enfermedades del corazón.

Fuente:EL ECONOMISTA 24 de enero de 2022

Clasificado bajo: CEIEG, Encuestas, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – La violencia es la principal causa de muerte para jóvenes de 15 a 34 años en México

Viernes, 21 de enero de 2022

Chiapas. Estadísticas del Sector Turismo

Como parte del grupo técnico que trabaja en el marco de CEIEG conformado por el INEGI, la Secretaría de Hacienda y la Secretaría de Turismo, se presenta un compilado Información Estadística e Indicadores relacionados con la Actividad Turística en los ámbitos de transporte, ocupación hotelera, inversión y visitantes de zonas arqueológicas.

El seguimiento de estas cifras permitirá reconocer el movimiento que tiene el turismo en la entidad en los principales aspectos que involucra la actividad turística.

Los apartados que se actualizaron fueron:

Estadística de Aviación Origen-Destino en Servicio Regular Nacional

Pasajeros Nacionales Atendidos en Aeropuertos

Pasajeros Internacionales Atendidos en Aeropuertos

Visitas a Museos y Zonas Arqueológicas

Movimiento Mensual de Cruceros, Puerto Chiapas

Ocupación en Hoteles y Moteles por Centro Turístico, corte mensual

Fuente: INEGI 21 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Turismo | Comentarios desactivados en SH – Chiapas. Estadísticas del Sector Turismo

Jueves, 20 de enero de 2022

Empleo en México se recuperó en 2021, pero con

mayor informalidad, salarios bajos y jornadas largas

El mercado laboral continúa reactivándose, sin embargo todavía el 56.5% de los trabajadores en el país se encuentran en situación de informalidad. Y cerca del 60% percibe menos de dos salarios mínimos por mes.

Durante el 2021, México recuperó gran parte de los empleos perdidos durante el 2020 por la crisis Covid-19, sin embargo esta reactivación se ha generado bajo condiciones de informalidad y una precarización generalizada del trabajo.

La informalidad creció, los trabajadores ahora perciben salarios más bajos y los ocupados que dan empleo a terceros también son menos. Para las mujeres incluso hubo un pequeño aumento en el nivel de desempleo.

De acuerdo con cifras de la ENOE (Encuesta Nacional de Ocupación y Empelo) del Inegi, la tasa de informalidad en México se ubicó en 56.5% durante diciembre del 2021. Esto implicó un incremento de 0.8 puntos porcentuales respecto del mismo mes del año previo.

Esto implica que 6 de cada 10 trabajadores se encuentran en condiciones de vulnerabilidad laboral porque sus actividades o las unidades para las que trabajan son irregulares.

Y en el promedio nacional, más de la mitad de los trabajadores podrían estar en dicha situación. En algunas entidades federativas, la situación es significativamente más alarmante, la informalidad alcanza niveles de 80% del total de la población ocupada en estados como Oaxaca, Chiapas y Guerrero.

Los trabajadores informales, mayoritariamente, no tienen protección de derechos, acceso a instituciones de salud, seguridad social y en algunos casos carecen de contratos o recursos que prueben su relación laboral.

En línea con el repunte de la informalidad laboral, se observa también un retroceso en materia de sueldos y salarios percibidos por los trabajadores.

En la comparación interanual de diciembre, se registró un incremento en la población que percibe de 0 a 2 salarios mínimos (4,251 pesos por mes). Mientras que la población que gana más de esta cantidad mensual se redujo. De hecho, el grupo de los que perciben más de 5 salarios mínimos (21,255 pesos por mes) se redujo 0.3 por ciento.

Al corte de diciembre del 2021 en México se registran 56.9 millones de trabajadores activos. Y más de la mitad (33.9 millones) tienen salarios que no rebasan 4,300 pesos mensuales.

Los ingresos de los trabajadores no se alinean con sus jornadas laborales; cerca de 16.1 millones trabajan más de 48 horas por semana, esto es incluso mayor al límite establecido en las leyes mexicanas.

En este sentido, también se observa un nivel elevado de la Tasa de Condiciones Críticas de la Ocupación, que refleja una combinación insatisfactoria entre el nivel de ingresos laborales y el tiempo trabajado. El 24.3% de los trabajadores del país están en esta situación.

Aunque en promedio el desempleo se redujo en México, en el análisis por género se observa que en el grupo de la población femenina, en diciembre del 2021 la tasa de desocupación incrementó 0.1% respecto del mismo mes del año previo.

El total de mujeres en situación de desempleo pasó de 790,730 a 894,320 en este lapso. Esto podría explicarse por el reingreso de miles de mujeres al mercado laboral, que durante el 2020 se mantuvieron como no económicamente activas, pero que en el proceso de reactivación económica se reintegraron a la fuerza laboral.

Fuente:EL ECONOMISTA 20 de enero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Empleo en México se recuperó en 2021, pero con mayor informalidad, salarios bajos y jornadas largas

Jueves, 20 de enero de 2022

Indicadores de Ocupación y Empleo

Cifras durante diciembre de 2021

De acuerdo con la Encuesta Nacional de Ocupación y Empleo, Nueva Edición (ENOEN), con cifras originales, en diciembre de 2021 la Población Económicamente Activa (PEA) fue de 59 millones de personas, lo que implicó una Tasa de Participación de 59.5 por ciento. Dicha población es superior en 4.3 millones con relación a la de diciembre de un año antes. Por su parte, el complemento, la Población No Económicamente Activa (PNEA) fue de 40.1 millones de personas, cifra inferior en 2 millones de personas a la de diciembre de 2020. A su interior, la PNEA disponible se redujo en 1.8 millones.

De la PEA, 56.9 millones de personas (96.5%) estuvieron ocupadas en diciembre pasado, 4.3 millones de personas más en su comparación anual. A su interior, las personas subocupadas, es decir, que declararon tener necesidad y disponibilidad para trabajar más horas, fueron 5.7 millones (10% de la población ocupada), lo que significó un decremento de 1.7 millones de personas con relación a diciembre de 2020.

La población desocupada fue de 2.1 millones de personas e implicó una tasa de 3.5% de la PEA. Respecto a diciembre de 2020 la población desocupada se mantuvo sin variación y la Tasa de Desocupación (TD) fue menor en 0.3 puntos porcentuales.

A tasa mensual y con cifras desestacionalizadas, en diciembre de 2021 la Tasa de Desocupación mostró un incremento de 0.1 puntos porcentuales, al ubicarse en 4%, y la Tasa de Subocupación subió 0.6 puntos porcentuales, al situarse en 11.1% en el mismo periodo.

https://youtu.be/ZaV4S9ySbXM

Fuente: INEGI 20 de enero de 2022

Clasificado bajo: CEIEG, Empleo, Estadística, Inegi | Comentarios desactivados en INEGI – Indicadores de Ocupación y Empleo

Jueves, 20 de enero de 2022

Indicadores del Sector Manufacturero

Cifras durante noviembre de 2021

Durante noviembre de 2021 y con datos ajustados por estacionalidad, los resultados de la Encuesta Mensual de la Industria Manufacturera (EMIM) muestran que el personal ocupado total del sector manufacturero se incrementó 0.1% a tasa mensual.

Con respecto a octubre de 2021, las horas trabajadas registraron un crecimiento de 0.1%, mientras que las remuneraciones medias reales pagadas, que incluyen sueldos, salarios y prestaciones sociales, descendieron 0.8%.

A tasa anual y con cifras ajustadas por estacionalidad, el personal ocupado total aumentó 3.1% y las horas trabajadas 3.4%, en tanto que las remuneraciones medias reales disminuyeron 4% en noviembre de 2021.

Fuente: INEGI 20 de enero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI – Indicadores del Sector Manufacturero

Jueves, 20 de enero de 2022

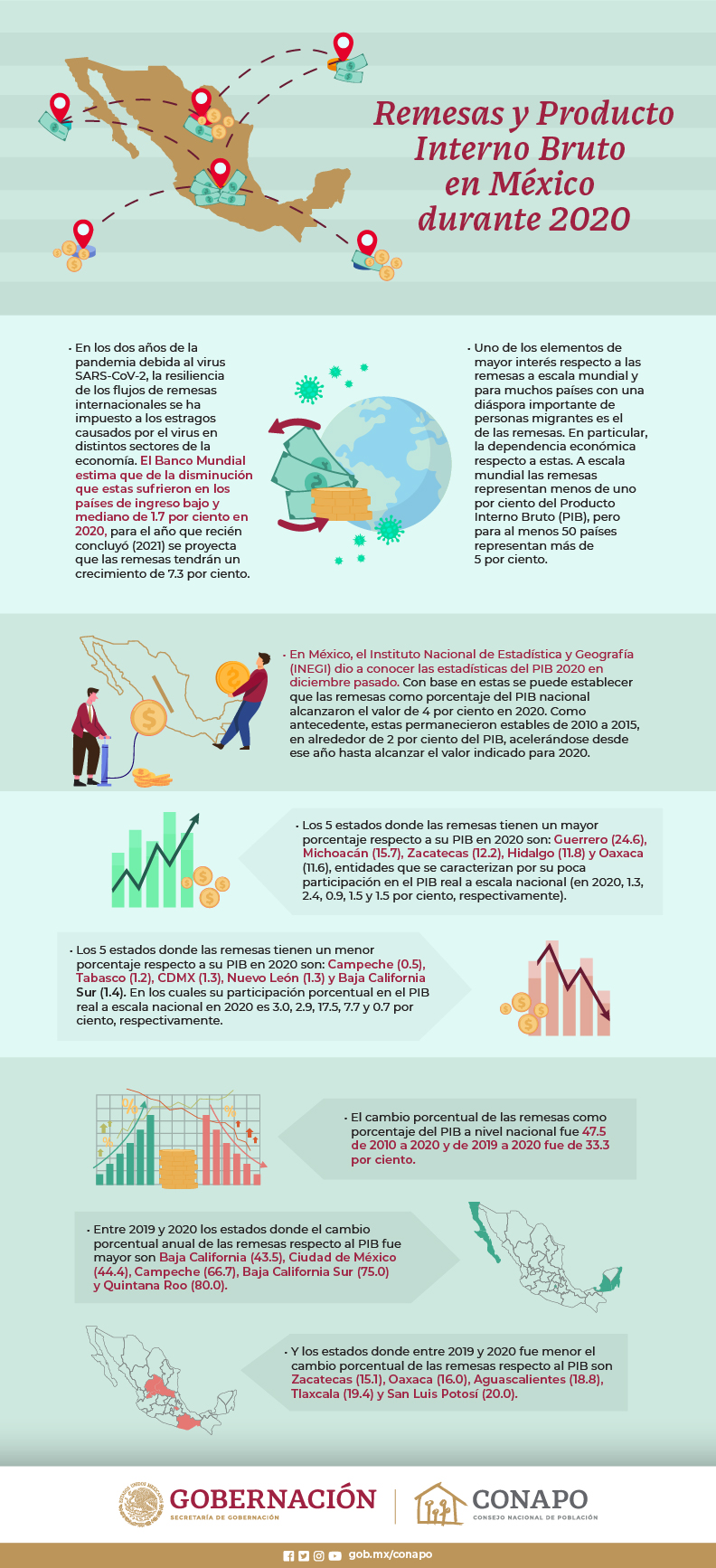

Remesas y Producto Interno Bruto en México durante 2020

En los dos años de la pandemia debida al virus SARS-CoV-2, la resiliencia de los flujos de remesas internacionales se ha impuesto a los estragos causados por el virus en distintos sectores de la economía.

En la siguiente infografía encontrarás datos de relevancia sobre el tema:

Fuente: CONAPO 19 de enero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Migración | Comentarios desactivados en CONAPO – Remesas y Producto Interno Bruto en México durante 2020

Miércoles, 19 de enero de 2022

Encuesta Nacional de Seguridad Pública Urbana

Cifras durante el cuarto trimestre de 2021

La Encuesta Nacional de Seguridad Pública Urbana (ENSU) da a conocer la percepción de la población sobre la seguridad pública.

En diciembre de 2021, 65.8% de la población de 18 años y más consideró que es inseguro vivir en su ciudad. Este porcentaje representa un cambio estadísticamente significativo con relación a los porcentajes registrados en diciembre de 2020 y septiembre de 2021, que fueron de 68.1 y 64.5%, respectivamente. En esta edición, 16 ciudades tuvieron cambios estadísticamente significativos frente a septiembre de 2021: 10 tuvieron reducciones y 6 incrementaron.

Durante diciembre de 2021, 70.3% de las mujeres tuvo una percepción de inseguridad, mientras que 60.2% de los hombres lo percibió así.

Las ciudades con mayor porcentaje de personas de 18 años y más que consideraron que vivir en su ciudad es inseguro fueron: Fresnillo, Ciudad Obregón, Naucalpan de Juárez, Zacatecas, Irapuato y Uruapan con 96.8, 95, 92.1, 89.4, 89 y 86%, respectivamente.

Durante el segundo semestre de 2021 y a nivel nacional, 25.2% de los hogares tuvo al menos una víctima de robo y/o extorsión. Las ciudades con mayor porcentaje de hogares con al menos una víctima fueron: Gustavo A. Madero, Chimalhuacán, Tláhuac, Irapuato y Venustiano Carranza con 48.6, 42, 41.7, 40.3 y 38.4%, respectivamente.

En cuanto a víctimas de actos de corrupción por parte de autoridades de seguridad pública, de julio a diciembre de 2021 se estima que 11.3% de la población de 18 años y más tuvo contacto con alguna autoridad de seguridad pública. De estas personas 46.6% declararon haber sufrido un acto de corrupción por parte de las autoridades.

En esta edición se proporciona información estadística sobre víctimas de acoso personal y violencia sexual. Se estima que, durante el segundo semestre de 2021, 13.5% de la población de 18 años y más fue víctima de acoso personal y/o violencia sexual. En el caso de las mujeres este porcentaje fue de 20%, mientras que en hombres fue de 5.5 por ciento.

La ENSU identifica la frecuencia de salida de su vivienda, ya sea por cuestiones laborales, escolares, de salud, para realizar compras, etcétera. Durante el cuarto trimestre de 2021, 59.4% de la población de 18 años y más en zonas urbanas, salió diariamente de su vivienda y, de éstos, 65.5% tuvo sensación de inseguridad.

Fuente: INEGI 19 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Inegi, Seguridad | Comentarios desactivados en INEGI – Encuesta Nacional de Seguridad Pública Urbana

Miércoles, 19 de enero de 2022

La inversión extranjera directa mundial repuntó con

fuerza en 2021, pero la recuperación es muy desigual

Las nuevas estimaciones de la UNCTAD muestran que la financiación de infraestructuras ha aumentado debido a los paquetes de estímulo de recuperación, pero la actividad de inversión en nuevas instalaciones sigue siendo débil en todos los sectores industriales.

Los flujos mundiales de inversión extranjera directa (IED) mostraron un fuerte repunte en 2021, un 77 % más hasta un valor estimado de 1,65 billones de dólares, desde 929 000 millones de dólares en 2020, superando su nivel anterior a la COVID-19, según el Monitor de Tendencias de Inversión de la UNCTAD

Las economías desarrolladas experimentaron el mayor aumento con diferencia, con una IED que alcanzó un estimado de $777 mil millones en 2021, tres veces el nivel excepcionalmente bajo de 2020, según muestra el informe.

Los flujos de IED en las economías en desarrollo aumentaron un 30% a casi $ 870 mil millones, con una aceleración del crecimiento en Asia oriental y sudoriental (+20%), una recuperación a niveles cercanos a la pandemia en América Latina y el Caribe, y un repunte en Asia occidental.

Del aumento total de los flujos mundiales de IED en 2021 ($ 718 mil millones), más de $ 500 mil millones, o casi las tres cuartas partes, se registraron en economías desarrolladas. Las economías en desarrollo, especialmente los países menos adelantados (PMA), experimentaron un crecimiento de recuperación más modesto.

El informe dice que la confianza de los inversores es sólida en los sectores de infraestructura (consulte la figura anterior), respaldada por condiciones favorables de financiamiento a largo plazo, paquetes de estímulo de recuperación y programas de inversión en el extranjero.

Los acuerdos internacionales de financiación de proyectos aumentaron un 53 % en número y un 91 % en valor, con aumentos considerables en la mayoría de las regiones de ingresos altos y en Asia y América Latina y el Caribe.

Por el contrario, la confianza de los inversores en la industria y las cadenas de valor mundiales sigue siendo débil. Los anuncios de proyectos de inversión greenfield se mantuvieron prácticamente planos (-1% en número, +7% en valor). La cantidad de nuevos proyectos en industrias intensivas en cadenas de valor globales (CGV), como la electrónica, se redujo aún más.

En otras tendencias sectoriales, la actividad de inversión totalmente nueva se mantiene un 30 % por debajo de los niveles previos a la pandemia en promedio en todos los sectores industriales. Solo el sector de la información y la comunicación (digital) se ha recuperado por completo.

La IED en los Estados Unidos, la economía anfitriona más grande, aumentó en un 114% a $ 323 mil millones, mientras que las fusiones y adquisiciones transfronterizas casi triplicaron su valor a $ 285 mil millones.

La IED en la Unión Europea aumentó un 8%, pero los flujos en las economías más grandes se mantuvieron muy por debajo de los niveles previos a la pandemia.

China vio un récord de $ 179 mil millones en entradas, un aumento del 20%, impulsado por una fuerte IED en servicios, mientras que Brasil vio que la IED se duplicó a $ 58 mil millones desde un nivel bajo en 2020, pero las entradas se mantuvieron justo por debajo de los niveles previos a la pandemia.

La recuperación de los flujos de inversión en sectores relevantes para los ODS en las economías en desarrollo, que sufrieron significativamente durante la pandemia con caídas de dos dígitos en casi todos los sectores, sigue siendo frágil.

El número de proyectos de inversión relevantes para los ODS en las economías en desarrollo aumentó solo un 11 %. Las energías renovables y los servicios públicos siguen siendo los sectores de mayor crecimiento, especialmente a través de la financiación de proyectos internacionales.

La perspectiva para la IED global en 2022 es positiva, según el informe. Es poco probable que se repita la tasa de crecimiento de rebote de 2021.

La tendencia subyacente (neto de flujos de conducto, transacciones únicas y flujos financieros intraempresariales) permanecerá relativamente moderada, como en 2021. La financiación de proyectos internacionales en los sectores de infraestructura seguirá proporcionando un impulso de crecimiento, proyecta el informe.

La duración prolongada de la crisis sanitaria con sucesivas nuevas oleadas de la pandemia sigue siendo un importante riesgo a la baja.

Otros riesgos importantes, incluidos los cuellos de botella laborales y de la cadena de suministro, los precios de la energía y las presiones inflacionarias, también afectarán los resultados.

Fuente: UNCTAD 19 de enero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Población, Salud | Comentarios desactivados en UNCTAD – La inversión extranjera directa mundial repuntó con fuerza en 2021, pero la recuperación es muy desigual

Miércoles, 19 de enero de 2022

Nuevo centro de la OCDE para impulsar la

transparencia en el tratamiento fiscal de la ayuda exterior

La OCDE lanzó un nuevo centro digital para mejorar la transparencia en torno a la tributación de la ayuda al desarrollo al presentar los enfoques adoptados por los países donantes participantes para reclamar exenciones fiscales sobre bienes y servicios financiados por la asistencia oficial para el desarrollo (AOD).

El tratamiento fiscal de la ayuda: Digital Transparency Hub compara las políticas sobre cómo se grava la AOD de 12 miembros del Comité de Asistencia para el Desarrollo (CAD) de la OCDE, que voluntariamente proporcionaron detalles sobre sus enfoques fiscales de la ayuda exterior. Los miembros participantes incluyen a Australia, la Comisión Europea, Francia, Grecia, Hungría, Japón, Países Bajos, Noruega, Polonia, España, Suecia y Estados Unidos. Su objetivo es ayudar tanto a los países donantes como a los receptores a aclarar el estado fiscal de la AOD, que totalizó USD 161 000 millones en 2020.

Tanto la AOD como la forma en que se grava son clave para el bienestar económico y social de los países en desarrollo y proporcionan recursos cruciales para que estos países aborden la crisis actual de COVID-19. El grupo de expertos Ferdi ha estimado que las exenciones para la ayuda a proyectos pueden representar hasta el 2-3% del PIB en algunos países en desarrollo.

La AOD de los 12 países que participan en el Centro representa más del 50 % de la AOD bilateral bruta en 2020. El tratamiento fiscal de la AOD es un tema activo para muchos donantes, ya que cuatro países han revisado recientemente su política de ayuda al desarrollo y tres donantes adicionales actualmente planean o realizar una revisión.

En la reunión de alto nivel del CAD de esta semana, los miembros discutieron las palancas para fortalecer la movilización de recursos nacionales como una prioridad de alto nivel a la luz de los impactos duraderos de COVID-19 en el financiamiento para el desarrollo sostenible. Si bien los ingresos nacionales representan la mayor fuente de financiación para el desarrollo sostenible, muchos países en desarrollo luchan por recaudar suficientes ingresos fiscales. En África, la relación promedio de impuestos a PIB fue del 16,6 % en 2019 , menos de la mitad de la relación de los países de la OCDE (33,8 %). Tras el estallido de la crisis de la COVID-19, la ayuda exterior de los donantes oficiales alcanzó un máximo histórico en 2020, y la AOD representó más de dos tercios de la financiación externa para los países menos adelantados.

El centro se actualizará periódicamente y todos los demás donantes están invitados a participar. Complementa el trabajo realizado por los socios de la OCDE en la Plataforma para la Colaboración en Materia Fiscal, incluida la ONU, que publicó directrices sobre el tratamiento fiscal de los proyectos de ayuda de gobierno a gobierno en abril de 2021.

Fuente: OECD 19 de enero de 2022

Clasificado bajo: CEIEG, Información en otros sitios, Tecnologías de la Información | Comentarios desactivados en OECD – Nuevo centro de la OCDE para impulsar la transparencia en el tratamiento fiscal de la ayuda exterior

Miércoles, 19 de enero de 2022

Los flujos mundiales de IED

superaron en 2021 los niveles pre Covid-19

Los flujos globales de Inversión Extranjera Directa registraron un crecimiento interanual de 77% en 2021, hasta un estimado de 1.65 billones de dólares, informó la Conferencia de Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

Las economías desarrolladas experimentaron el mayor aumento, con una IED que alcanzó 777,000 millones de dólares en 2021, tres veces el nivel excepcionalmente bajo de 2020.

En Europa, más de 80% del aumento en los flujos se debió a grandes cambios en las economías de conducto (Irlanda, Luxemburgo, Países Bajos y Suiza).

Mientras tanto, las entradas en los Estados Unidos se duplicaron con creces, y el aumento se explica en su totalidad por un aumento en las fusiones y adquisiciones transfronterizas.

Los flujos de IED en las economías en desarrollo aumentaron 30%, a casi 870,000 millones de dólares, con una aceleración del crecimiento en el este y sudeste de Asia (+20%), una recuperación a niveles cercanos a la pandemia en América Latina y el Caribe, y un repunte en Asia Occidental.

Del aumento total de los flujos mundiales de IED en 2021 (718,000 millones de dólares), más de 500,000 millones, o casi las tres cuartas partes, se registró en las economías desarrolladas.

Las economías en desarrollo, especialmente los países menos adelantados (PMA), experimentaron un crecimiento de recuperación más modesto.

Hacia adelante, las perspectivas para la IED mundial en 2022 son positivas, según la UNCTAD.

Sus proyecciones consideran que la financiación de proyectos internacionales en los sectores de infraestructura seguirá proporcionando un impulso de crecimiento.

La duración prolongada de la crisis sanitaria con sucesivas nuevas oleadas de la pandemia sigue siendo un importante riesgo a la baja.

Otros riesgos importantes, incluidos los cuellos de botella laborales y de la cadena de suministro, los precios de la energía y las presiones inflacionarias, también afectarán los resultados.

Fuente:EL ECONOMISTA 19 de enero de 2022

Clasificado bajo: CEIEG, Economía, Estadística, Indicadores, Información en otros sitios, Noticias | Comentarios desactivados en ECONOMISTA – Los flujos mundiales de IED superaron en 2021 los niveles pre Covid-19

Miércoles, 19 de enero de 2022

Tasas de desempleo

La tasa de desempleo en el área de la OCDE cae aún más al 5,5% en noviembre de 2021

la tasa mensual de desempleo en el área de la OCDE cayó al 5,5 % en noviembre de 2021, desde el 5,7 % de octubre, extendiendo la tendencia de reducción de las tasas de desempleo por séptimo mes consecutivo. Sin embargo, se mantuvo 0,2 puntos porcentuales por encima de la tasa previa a la pandemia registrada en febrero de 2020. El número de trabajadores desempleados en toda el área de la OCDE también siguió cayendo, en 1,1 millones, alcanzando los 36,9 millones, que todavía estaba 1,5 millones por encima de la tasa previa a la pandemia.

La tasa de desempleo en el área de la OCDE disminuyó tanto entre las mujeres (a 5,8%, desde 5,9% en octubre) como entre los hombres (a 5,3%, desde 5,5%). Para los más jóvenes (de 15 a 24 años), cayó levemente a 11,8% desde 11,9% en octubre y se mantuvo 0,3 puntos porcentuales por encima de su nivel previo a la pandemia.

La zona del euro también registró una disminución de la tasa de desempleo por séptimo mes consecutivo en noviembre (hasta el 7,2 %, desde el 7,3 % en octubre), con descensos de 0,3 puntos porcentuales o más en Austria (hasta el 5,3 %, desde el 5,7 % en octubre), Lituania (al 6,0 %, desde el 6,5 %) y España (al 14,1 %, desde el 14,4 %). Por el contrario, aumentó en 0,3 puntos porcentuales, hasta el 7,3 %, en Letonia.

En noviembre, la tasa de desempleo cayó 0,4 puntos porcentuales o más en Australia (a 4,6%, de 5,2% en octubre), Canadá (a 6,0%, de 6,7%), Colombia (a 12,5%, de 13,0%), el República Checa (a 2,2%, de 2,6%), Israel (a 4,5%, de 4,9%) y Estados Unidos (a 4,2%, de 4,6%). También disminuyó, en menor medida, en Corea (a 3,1%, de 3,2%) y México (a 3,8%, de 3,9%), mientras que aumentó levemente en Japón (a 2,8%, de 2,7%). Datos más recientes muestran que en diciembre la tasa de desempleo se redujo aún más en Canadá (al 5,9%) y Estados Unidos . (al 3,9%).

La caída en la tasa de desempleo del área de la OCDE en comparación con el pico de abril de 2020 debe interpretarse con cautela, ya que refleja en gran medida el regreso de los trabajadores despedidos temporalmente en los Estados Unidos y Canadá , donde se registran como desempleados, a diferencia de la mayoría. otros países, incluidos los estados miembros europeos, donde están registrados como empleados. Además, los cambios metodológicos en la Encuesta de población activa de la UE desdibujan la comparación de varios países de la Unión Europea entre diciembre de 2020 y los meses posteriores. Además, la tasa de desempleo puede ocultar una holgura adicional en el mercado laboral, ya que algunas personas desempleadas pueden estar “fuera de la fuerza laboral”, ya sea porque no pueden buscar trabajo activamente o porque no están disponibles para trabajar.

En noviembre (o en el último período disponible), las tasas de desempleo estaban por debajo del nivel previo a la pandemia en Australia, Chile, Francia, Italia, Corea, Lituania, Países Bajos, Nueva Zelanda, Portugal y Turquía.

Fuente: OECD 18 de enero de 2022

Clasificado bajo: CEIEG, Economía, Empleo, Estadística, Información en otros sitios | Comentarios desactivados en OECD – Tasas de desempleo

Martes, 18 de enero de 2022

Indicador Oportuno de la Actividad Económica

Cifras durante diciembre de 2021

En diciembre de 2021 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) estima anticipadamente una disminución del Indicador Global de la Actividad Económica (IGAE) de 0.2 por ciento.

La variación anual esperada de las Actividades Secundarias en diciembre de 2021 es de 0.4 por ciento y de las Terciarias es de -1.3 por ciento.

En diciembre de 2021, el Indicador Oportuno de la Actividad Económica (IOAE) estima una variación negativa del Indicador Global de la Actividad Económica (IGAE) de 0.2% respecto a diciembre de 2020. Las series consideradas presentan sus respectivos intervalos de confianza a 95 por ciento. Se calcula para los Grandes Sectores de Actividad del IGAE, un incremento anual de 0.4% en las Actividades Secundarias y en el Sector Terciario un decremento anual de 1.3%.

Fuente: INEGI 18 de enero de 2022

Clasificado bajo: CEIEG, Estadística, Indicadores, Inegi | Comentarios desactivados en INEGI- Indicador Oportuno de la Actividad Económica

Lunes, 17 de enero de 2022

La OIT rebaja las previsiones de

recuperación del mercado laboral para 2022

La edición más reciente del informe de la OIT, Perspectivas sociales y del empleo en el mundo: Tendencias 2022 advierte de una recuperación lenta e incierta debido a la persistencia de los efectos de la pandemia en los mercados de trabajo del mundo.

La Organización Internacional del Trabajo (OIT) ha rebajado sus previsiones para la recuperación del mercado laboral en 2022, y proyecta un déficit en horas trabajadas a nivel mundial equivalente a 52 millones de puestos de trabajo a tiempo completo con respecto al cuarto trimestre de 2019. La estimación anterior para todo el año realizada en mayo de 2021 proyectaba un déficit de 26 millones de puestos de trabajo a tiempo completo.

Según la publicación de la OIT Perspectivas sociales y del empleo en el mundo 2022(Tendencias 2022), aunque esta última proyección supone una mejora con respecto a la situación de 2021, sigue siendo casi un 2 por ciento inferior al número de horas trabajadas antes de la pandemia a escala mundial.

Las previsiones indican que el desempleo mundial se mantendrá por encima de los niveles anteriores al coronavirus hasta 2023 como mínimo. Se estima que en 2022 se situará en 207 millones de personas desocupadas, en comparación con los 186 millones de 2019. El informe de la OIT advierte también de que el efecto general en el empleo es significativamente mayor al representado en estas cifras, pues muchas personas han abandonado la fuerza de trabajo. Según las proyecciones, en 2022 la tasa mundial de participación en la fuerza de trabajo se mantendrá 1,2 punto porcentual por debajo de la de 2019.

El informe advierte de las marcadas diferencias de los efectos de la crisis entre grupos de trabajadores y entre países. Dichas diferencias están agudizando las desigualdades en los países y entre ellos, y debilitando el entramado económico, financiero y social de casi todas las naciones, independientemente de su nivel de desarrollo. Es probable que se necesiten años para reparar este daño, y podría haber consecuencias a largo plazo sobre la participación en la fuerza de trabajo, los ingresos de los hogares y la cohesión social y, posiblemente, sobre la cohesión política.

Los efectos se dejan sentir en los mercados laborales de todas las regiones del mundo, pero los patrones de recuperación entre ellas son muy divergentes. En Europa y América del Norte se observan los indicios de recuperación más alentadores, y el panorama más negativo corresponde a Asia Sudoriental y América Latina y el Caribe. A nivel nacional, la recuperación del mercado de trabajo más fuerte se observa en los países de ingreso alto, mientras que las economías de ingreso mediano-bajo son las que salen peor paradas.

Según el informe, el efecto desproporcionado de la crisis sobre el empleo femenino se mantendrá en los próximos años. Por su parte, a largo plazo, el cierre de instituciones de educación y formación tendrá “un efecto dominó” para los jóvenes, en particular para quienes no tienen acceso a Internet.

Tendencias 2022 incluye proyecciones exhaustivas sobre el mercado de trabajo para 2022 y 2023. Ofrece evaluaciones de cómo se ha desarrollado la recuperación del mercado laboral en todo el mundo, refleja las diferentes estrategias nacionales para recuperarse de la pandemia y analiza los efectos en diferentes grupos de trabajadores y sectores de la economía.

El informe de la OIT indica que, al igual que en crisis anteriores, en algunos casos, el empleo temporal sirvió para amortiguar el impacto de la pandemia. Mientras muchos puestos de trabajo temporales se liquidaban o no se renovaban, otros alternativos se creaban, incluso para trabajadores que habían perdido un puesto permanente. En promedio, la incidencia del trabajo temporal no varió.

Tendencias 2022 ofrece también un resumen de recomendaciones de política fundamentales destinadas a crear una recuperación de la crisis plenamente inclusiva, centrada en las personas, tanto en el ámbito nacional como internacional.

Fuente: OIT 17 de enero de 2022